Suite du cours d’autodéfense intellectuelle bancaire, l’épisode précédent est là, et le premier ici.

Il suffit que les banques rédigent leur « testament » :

Il suffit que les banques rédigent leur « testament » :

« La FBF prend acte de la proposition de la Commission européenne pour la mise en place d’un dispositif de prévention et de résolution des crises bancaires dans l’Union européenne. L’objectif est d’éviter à l’avenir le recours aux États et aux contribuables pour sauver une banque en difficulté.

Les modalités prévues pour organiser une liquidation ordonnée d’une banque vont dans le bon sens : préparation en amont par chaque banque d’un plan de redressement et d’un plan de résolution par le superviseur, intervention rapide du superviseur grâce à des pouvoirs élargis, et enfin la mise en œuvre du plan de résolution avec les moyens financiers nécessaires pour organiser la poursuite des activités essentielles ou la liquidation de la banque en difficulté.

Cet outil de résolution ne devrait cependant être mis en œuvre qu’en dernier ressort, c’est-à-dire lorsque les capacités d’absorption des pertes par les fonds propres du groupe sont épuisées. La réduction de la dette senior (obligations) ne devrait, en particulier, intervenir qu’en toute dernière extrémité, dans la phase liquidative, afin de ne pas perturber le financement des entreprises bancaires européennes. » [Fédération Bancaire Française, 6 juin 2012, CP]

« La loi de réforme bancaire proposera donc un puissant régime de résolution des crises bancaires. Il s’appuiera sur trois dispositions : la mise en place de plans de résolution dans chaque banque, décrivant ex ante comment préparer l’intervention des pouvoirs publics en cas d’urgence, pour organiser une résolution ordonnée. » [Pierre Moscovici, 15 novembre 2012, AMF]

Bien évidemment, ces « plans » jamais testés sont des leurres : imagine-t-on avoir le temps de transférer des milliards d’actifs dans un contexte de faillite d’une mégabanque voire de plusieurs en cas d’écroulement des marchés financiers, alors que la population se massera dès le lendemain pour retirer son argent ? Dans un contexte de panique sur une énorme institution privée Too Big To Fail, le résultat sera le même pour Tepco à Fukushima et pour BNP Paribas : quels que soient les « plans » préparés par l’institution privée, c’est la collectivité qui sera en première ligne.

On retrouve le problème intellectuel fréquemment rencontré : on essaie de prévoir les conséquences de la prochaine catastrophe sans prendre des mesures radicales pour l’empêcher. Comme si on s’occupait uniquement de rédiger des « testaments de centrale nucléaire » prévoyant la distribution d’iode à la population au lieu de créer des enceintes de centrales plus sûres…

Il est impossible de séparer physiquement :

Quand on parle de séparation, on ne parle que de la banque d’investissement et de la banque de marché (tenue de marché secondaire, courtage, achats sur le marché primaire…). La banque de financement (prêts aux entreprises) doit rester dans la partie banque de détail pour former une banque commerciale traditionnelle (banque de dépôt et de crédit).

Pour le reste, si on peut cantonner, on peut évidemment scinder…

« Certains prétendent que de telles propositions [de séparation des activités] sont irréalistes. Il est difficile de voir pourquoi. La réglementation prudentielle existante établit des distinctions entre les différents types d’activités bancaires pour la détermination des exigences de fonds propres.» [Mervyn King, gouverneur de la Banque centrale d’Angleterre, 20 octobre 2009, Discours à Edimbourg]

« Quand j’ai proposé publiquement la séparation complète des activités il y plus de deux ans, l’une des choses qu’on me répondait à l’époque était que tout cela était très bien, semblait bon, mais qu’en pratique, on ne pouvait pas réaliser cette séparation. Mais bien sûr, cet argument est désormais obsolète, puisqu’un cantonnement vise précisément à séparer. Donc, si vous pouvez cantonner, vous pouvez également avoir une séparation structurelle complète.» [Lord (Nigel) Lawson, ministre des Finances de Margaret Thatcher entre 1983 et 1989, 11 avril 2011, BBC]

Nous ne pouvons être les seuls à le faire :

« Le groupe souligne le risque qui consisterait, pour un pays européen, à adopter isolément et sans coordination une réforme bancaire. Dans un contexte d’union bancaire, une telle « balkanisation » du paysage bancaire serait non seulement absurde, mais également nuisible à l’intégration européenne. […] De telles mesures n’auraient donc de sens que si elles étaient appliquées au niveau du G20. » [Rapport Pébereau de l’Institut Montaigne, octobre 2012 {NB. 5 membres du groupe de travail sur 15 sont des banquiers universels…}]

Autant dire que nous ne fermerons nos centrales nucléaires dangereuses que lorsque les Chinois et les Ukrainiens auront fait de même… Et encore, la situation est même pire : on propose en catimini une réforme française en retrait sur les propositions européennes !

Les Américains et les Anglais viennent pourtant d’adopter isolément et sans coordination leur propre réforme bancaire – autrement plus sérieuse que la nôtre…

« Il nous faut ainsi revenir vers plus de prudence. Par exemple, je suis complètement pour la séparation des activités bancaires. D’abord parce que l’Histoire parle : durant les soixante années où elle a été opérationnelle, il n’y a eu aucune grande crise bancaire, c’est quand même fabuleux. […] Et là, il peut rester un petit aspect local : je suis donc partisan de l’unilatéralisme pour commencer. » [Michel Rocard, mai 2012]

Non. Au pire, par le passé, elles ont financé les bonus des traders et des dirigeants ainsi que les dividendes des actionnaires. La banque de marché a longtemps eu la rentabilité la plus élevée, mais la banque de détail dispose d’une rentabilité relativement élevée depuis une bonne quinzaine d’années. Les choses se sont évidemment inversées depuis la crise – l’activité de marché étant très volatile.

Le fait que des licenciements importants aient actuellement lieu dans la banque de marché montre bien où est le pôle actuel de pertes.

Ceci étant, selon une rumeur largement répandue sur la place de Paris, l’équipe dirigeante de la banque d’investissement d’une des mégabanques universelles souhaitait faire sécession du reste de la banque, car elle se considérait comme beaucoup plus profitable. Ce n’était bien entendu qu’une illusion due à la prise de risques inconsidérés sous couvert de la garantie implicite de l’État, qui s’est terminée par d’énormes pertes de marché. Les mêmes ne sont désormais plus aussi empressés de se séparer, conscients de leur situation avantageuse et asymétrique – pile ils gagnent, face ils ne perdent pas…

Les dépôts des Français ne financent pas les activités spéculatives :

Les dépôts des Français ne financent pas les activités spéculatives :

« Il faut rappeler que les dépôts des Français ne financent pas les activités spéculatives car ils sont inférieurs de quelque 400 milliards aux 1 900 milliards de crédits faits par les banques dans notre pays. » [Frédéric Oudéa, PDG de la Société Générale, 15 juin 2012, La Tribune]

« Les banques pourront continuer à financer les PME et les particuliers. Mais il faut pour cela, que les banques françaises aient suffisamment de dépôts dans leurs bilans. Aujourd’hui le total des crédits à l’économie s’élève à 1 920 Md€ pour seulement 1 500 Md€ de dépôts.

Pas un centime de l’épargne des Français ne finance donc autre chose que l’économie française. Nous sommes même obligés chaque année d’aller chercher un complément de ressources pour financer ces crédits. La nouvelle réglementation impose aux banques d’avoir plus de dépôts et change en profondeur le modèle actuel. » [Frédéric Oudéa, PDG de la Société Générale, 16 juillet 2012, La Croix]

« Les banques prêtent aux agents résidents beaucoup plus qu’elles ne collectent de dépôts. Les dépôts des ménages et des entreprises français sont donc intégralement utilisés pour le financement de l’économie française. En réalité, les banques françaises doivent même faire appel à des financements de marché pour assurer le niveau requis de crédits à l’économie réelle. » [Rapport Pébereau de l’Institut Montaigne, octobre 2012 {NB. 5 membres du groupe de travail sur 15 sont des banquiers universels…}]

« Il y a autre chose que j’ai en tête, c’est que la banque, c’est une industrie ; une industrie [dont] le total des crédits en cours accordés aux entreprises atteint 800 milliards d’euros. » [Pierre Moscovici, 8 octobre 2012, L’Expansion]

Encore des propos largement manipulatoires… Rappelons que les établissements de crédit financent les crédits de deux façons.

La première est simple : ils empruntent de l’argent, soit à d’autres banques, soit à des investisseurs, et le re-prêtent plus cher. Ils recyclent alors simplement de l’épargne préexistante.

La seconde est non intuitive, mais fondamentale : ils créent la monnaie tout simplement en accordant des crédits – monnaie détruite au moment du remboursement des crédits. Ainsi, tant qu’il y a une demande jugée solvable, les banques ont la possibilité de créer tout l’argent qu’elles veulent – elles ne peuvent jamais en manquer pour financer l’économie réelle !

« Les particuliers – même paraît-il certains banquiers – ont du mal à comprendre que les banques aient le pouvoir de créer de la monnaie ! Pour eux, une banque est un endroit où ils déposent de l’argent en compte et c’est ce dépôt qui permettrait à la banque de consentir un crédit à un autre client. Les dépôts permettraient les crédits. Or, cette vue n’est pas conforme à la réalité, car ce sont les crédits qui font les dépôts. » [Banque de France, La Monnaie et la Politique monétaire, 1971]

« Les banques commerciales créent de l’argent de comptes bancaires chaque fois qu’elles consentent un prêt, tout simplement en inscrivant de nouveaux dollars dans leurs livres, en échange d’une reconnaissance de dette de l’emprunteur. » [Fed de New-York]

« C’est une erreur de croire que le crédit des banques est créé par le versement d’argent aux banques [NdR : par les dépôts]. Un prêt créé par la banque constitue un ajout significatif au volume d’argent de la communauté. » [Encyclopædia Britannica, 14ème édition]

« Chacun sait inconsciemment que les banques ne prêtent pas d’argent. Quand vous prélevez de l’argent de votre compte épargne, la banque ne vous dit jamais que vous ne pouvez pas faire ça parce que l’argent a été prêté à quelqu’un d’autre. » [Mark Mansfield, économiste et auteur]

« La Banque crée de l’argent à partir de rien. » [William Paterson, fondateur de la Banque d’Angleterre, 1694]

Ainsi le schéma réel est :

- les banques créent de la monnaie puis la prêtent ;

- la monnaie se retrouve alors (évidemment) sur les comptes de dépôt et d’épargne.

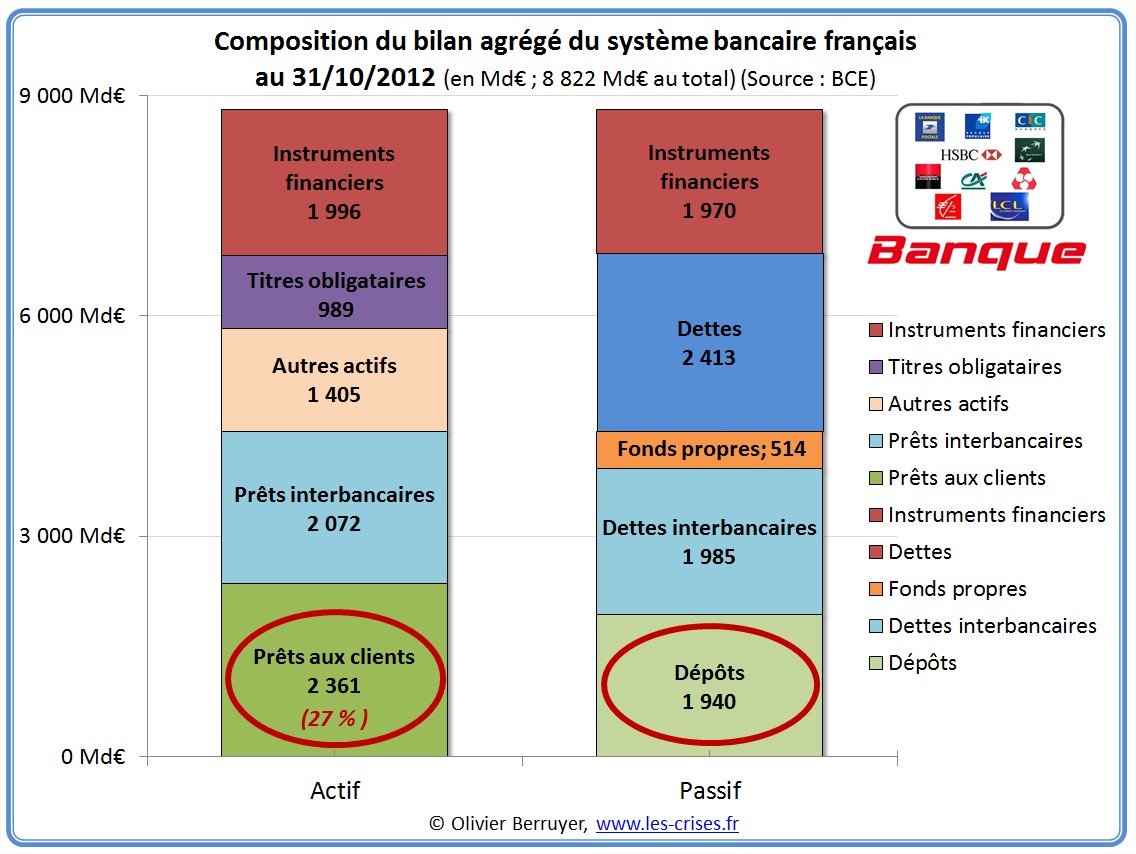

Suivant l’organisation de l’épargne dans le pays, une partie des dépôts peut alors quitter le système bancaire national, pour s’épargner auprès d’autres acteurs (assureurs, banques étrangères…). C’est pour cela qu’on peut assister à un déséquilibre entre prêts et dépôts dans les banques, comme nous l’avons vu pour BNP Paribas. C’est en fait le cas de l’ensemble du système bancaire français :

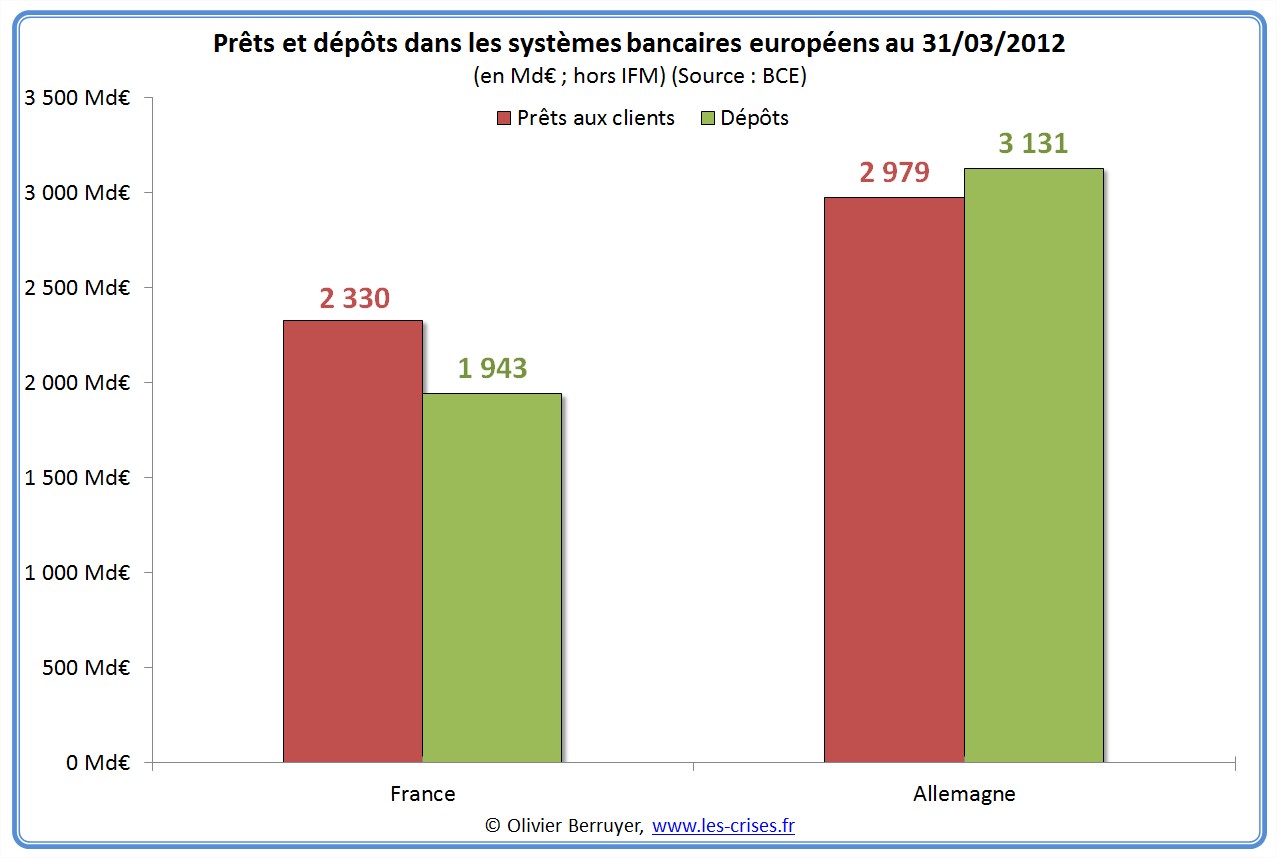

Le lobby bancaire explique souvent qu’il y a un déséquilibre en France, contrairement à l’Allemagne :

et donc qu’il ne faut pas séparer les activités de marché, car nos pôvres banques ont besoin d’aller se financer sur les marchés – sans quoi elles devront diminuer les prêts accordés. Cette menace explicite a été brandie plusieurs fois.

Écoutons le gouverneur de notre banque centrale, à l’Assemblée Nationale :

Atypique ? Or, c’est un double mensonge.

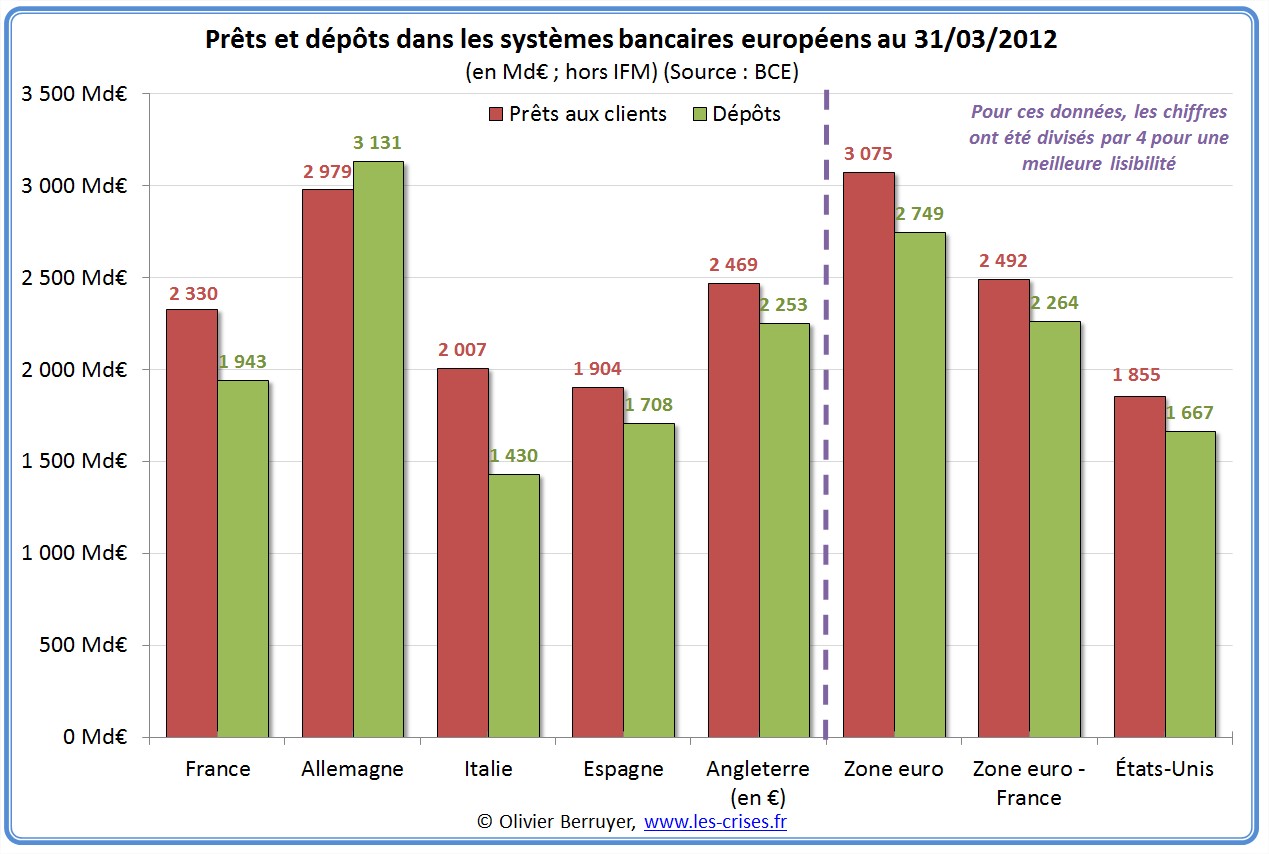

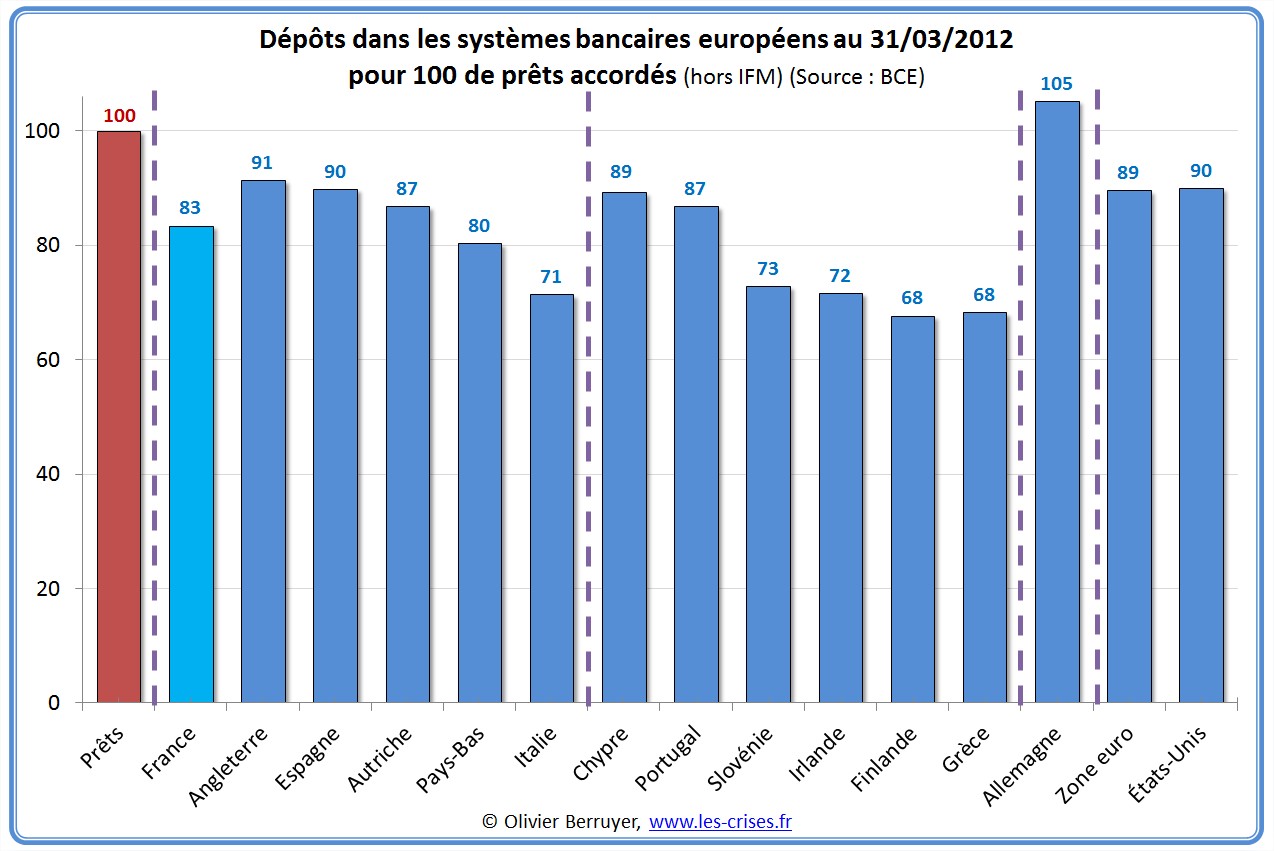

Primo, voici la situation de la plupart des grands pays :

et si on met sur une même base de 100 de prêts :

Bref, le fait que les dépôts soient inférieurs aux prêts est une constante du monde moderne – seule l’Allemagne fait exception en raison de ses excédents commerciaux gigantesques.

Donc premier mensonge, il n’y a aucune particularité française, comme on veut nous le faire croire.

En fait, c’est logique : les banques créent la monnaie en prêtant, et cette monnaie revient évidemment dans les dépôts (« les crédits font les dépôts », cela s’est passé de la même façon quand la BCE a prêté 1 000 milliards aux banques). Mais évidemment, une fois sur les comptes bancaires, une partie de l’argent fuit, en particulier dans d’autres formes de placements, type assurance vie. Et donc, il y a au final moins de dépôts que de prêts.

Mais ce n’est en rien un problème ! Il suffit aux banques d’emprunter sur les marchés un bout de cette épargne (les assureurs vont ainsi placer un peu de l’assurance vie ne obligations de banques – et la boucle est bouclée). Les banques résolvent ainsi simplement ce problème en empruntant des liquidités soit aux autres banques, soit sur les marchés financiers, soit à la Banque centrale.

Et le deuxième mensonge, manipulateur, consiste à faire croire, en jouant sur les mots, que si on a séparé les « activités de marchés » (les traders qui spéculent), les banques commerciale ne pourront plus aller sur « les marchés » (pour emprunter de l’argent), ce qui n’a juste rien à voir.

Bien évidemment, après une scission, les banques commerciales auront évidemment toujours accès à ces différents marchés pour se financer. Mieux encore, débarrassées de l’effrayant casino, les banques de dépôts (et de crédit) trouveront évidemment plus facilement à se financer et pour moins cher – des milliers de traders n’ont jamais rassuré un prêteur…

Dernier point : on a également vu avec l’exemple du bilan de BNP Paribas que les activités de trading présentent la même caractéristique (plus d’actif que de passif), ce qui augmente encore plus le besoin de liquidités de la banque. Cet argument se retourne donc facilement contre leur émetteur : scinder les banques, c’est soulager le besoin de liquidités de la banque de dépôt…

Quand on cesse de jouer sur les mots, on voit bien que les banques de dépôts sont exposées au risque du trading. Le problème n’est pas de savoir si les dépôts « financent » le trading, c’est de savoir si le trading peut faire disparaître les dépôts en faisant couler la banque, et la réponse est, hélas, évidemment affirmative…

Les banquiers ont été échaudés en 2008, et sont plus prudents :

« Les mecs ne sont pas totalement idiots. Ils tiennent à leur job, ils tiennent à leur boite. Et je crois qu’ils ont arrêté l’ensemble de ces âneries. Voilà. Et que donc cela ne se reproduira pas. » [Stéphane Soumier, journaliste économique, 7 décembre 2012, Arrêts sur Images]

C’est tout simplement faux. Quelques progrès ont été faits, mais l’activité est intrinsèquement risquée, et il est impossible à une mégabanque de maitriser son propre bilan (de plusieurs centaines de milliards d’euros…), et donc, a fortiori, de maitriser celui de ses contreparties…

Il n’y a enfin aucune « idiotie » là-dedans, simplement de mauvaises appréciations de risques, bâties sur des croyances erronées. C’est finalement le même syndrome que celui du fumeur : on sait que la cigarette donne le cancer, mais on fume quand même, pensant que le cancer arrivera plutôt aux autres…

Enfin, cela s’est déjà reproduit depuis 2008, et plusieurs fois…

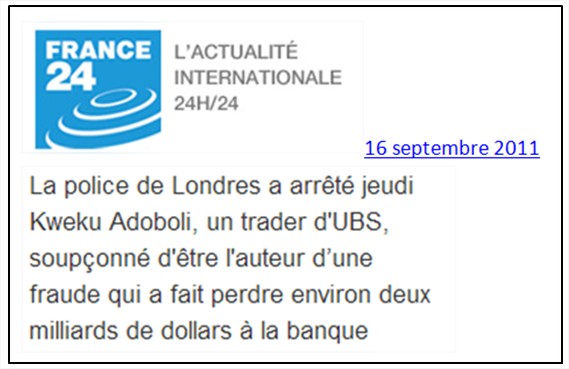

« Ce qui tient en otage les gouvernements, […] c’est la cohabitation de deux activités bancaires. Les gouvernements et les contribuables sont otages, non de la taille des banques, mais des risques excessifs pris par leurs activités de marché. […] Mais ce qui a fait sauter les banques ces dernières années, c’est une concentration excessive de risques sur titres, et non leurs activités de crédit. Ce sont les titres qu’avec la complicité des agences de notation, elles ont placées sur les marchés de capitaux.

J’ai abouti à la conviction que les gouvernements ne peuvent protéger les contribuables et leur propres finances publiques qu’en exigeant des banques universelles de se distancer tant comme actionnaires, que comme prêteurs, de leurs activités de banques de marché. La mentalité des banques de marché n’a pas changé. Elles sont de plus en plus proches du modèle des hedge funds. La preuve vient d’en être administrée, au cas où quelques esprits généreux croiraient encore que la prise de risque, les montants en cause et les bonus associés ont baissé de quelque manière que ce soit depuis la crise de Lehman. » [Georges Ugeux, banquier d’affaires, à propos de la fraude d’UBS, 19 septembre 2011, lemonde.fr]

La catastrophe financière semble être la règle avec les traders – sans même parler du risque d’écroulement de certains marchés…. Petit retour historique :

- 1995, Nick Leeson (1,3 Md€). – Employé à Singapour par la Barings, l’une des plus anciennes banques d’affaires britanniques, ce trader avait parié sur la hausse de l’indice boursier japonais et spéculé sur le cours du pétrole. Condamné à six ans et demi de prison, il a été libéré en 1999 pour bonne conduite. La Barings fut rachetée par la banque néerlandaise ING pour une livre symbolique.

- 1996, Toshihide Iguchi (743 M€). – Le montant total des opérations non autorisées réalisées sur le marché obligataire par ce courtier exerçant à New York pour la banque japonaise Daiwa Bank s’élèverait à plus d’un milliard de dollars. Il a été condamné à quatre ans de prison et à une amende de 2,6 M$.

- 1998, Yasuo Hamanaka (1,75 Md€). – L’ancien chef du marché du cuivre de la société japonaise Sumitomo Corp aurait, pendant six ans, acheté des millions de tonnes de cuivre pour faire monter les prix. Il a écopé de huit ans de prison.

- 2006, Brian Hunter (4 Md€). – En septembre 2006, le fonds spéculatif Amaranth Advisors s’effondre, la faute aux paris risqués sur le prix du gaz naturel pris quelques semaines auparavant par son trader vedette, Brian Hunter. Hunter a créé 2007 un nouveau portefeuille, Solengo Capital.

- 2008, Jérôme Kerviel (4,9 Md€). – Le 24 janvier, la Société Générale révèle une « fraude exceptionnelle », de 4,9 Md€ de la part d’un de ses salariés, Jérôme Kerviel, qui reconnaît avoir dissimulé des positions spéculatives de l’ordre de 50Md€ depuis 2005. Il encourt jusqu’à trois ans de prison et 375 000 € d’amende.

Depuis, ça continue de plus belle :

Il ne faut pas se précipiter pour réguler :

« Je recommande d’éviter la précipitation sur le sujet de la séparation des activités. » [Christian Noyer, gouverneur de la Banque de France, 15 mai 2012, Les Echos]

« Nous devons privilégier collectivement le dialogue et le pragmatisme. » [Frédéric Oudéa, PDG de la Société Générale, 16 juillet 2012, La Croix]

« Ce sujet est trop grave et complexe pour être abordé de manière précipitée ou idéologique. » [Frédéric Oudéa, PDG de la Société Générale, 20 juin 2012, Les Echos]

Bien au contraire, il faut profiter de l’accalmie (probablement temporaire) sur les marchés financiers pour limiter au plus vite l’impact d’une troisième crise bancaire toujours possible (après le sauvetage par les États en 2008 et par la BCE en 2011). Parler de « précipitation », plus de quatre années après avoir frôlé le gouffre d’un premier effondrement bancaire, pour une réforme insignifiante, semble quelque peu exagéré…

Il n’y a aucune précipitation, de larges débats ont déjà eu lieu, les expériences ratées dans le monde anglo-saxon sont désormais éloquentes et tous les arguments indispensables à la décision politique ont été présentés.

On peut faire le parallèle avec la loi bancaire de 1984, où aucun banquier n’a protesté contre la dérégulation soudaine et totale, réalisée de façon « précipitée » et sans le moindre « pragmatisme ».

Le lecteur appréciera enfin si la défense forcenée d’un modèle de banque universelle relève ou non de « l’idéologie »…

Et l’Histoire jugera….

P.S. 3 dernières vidéos pour rire :

Le banquier nous explique donc que le Glass-Steagall ne marche pas, car Lehman a fait faillite. Bon, il n’y a plus de GS depuis 1999, mais qu’importe… Avec un GS, Lehman n’aurait probablement jamais coulé, car les activités spéculatives auraient été très limitées…

Enfin, un vrai moment de rire à l’Assemblée : un député soumet l’idée (soutenue par l’OCDE) de séparer les activités au moins dans un même groupe, filiales d’une holding de tête. C’est exactement le modèle des assurances en France. Réponse :

Mais pourquoi donc nommerait-on un charcutier à la tête de la holding, et pas un banquier ? Parce que !!!!!!

MAis le meilleur reste Oudéa :

Chapeau les artistes !

14 réactions et commentaires

Cela intéressera peut-être certains lecteurs, 2 papiers sur l’origine d’un déséquilibre du ratio crédits/dépôts :

http://cib.natixis.com/flushdoc.aspx?id=63439

http://cib.natixis.com/flushdoc.aspx?id=62695

+0

AlerterY’a un souci sur le calage du titre « Les activités de marché financent la banque de détail »

Merci pour ton blog 🙂

+0

AlerterLe risque financier dépend aussi des expositions financières de chacun des acteurs aux autres. Ce réseau est décrit dans un papier qui me parait très intéressant :

http://www.nature.com/srep/2012/120802/srep00541/full/srep00541.html

+0

AlerterChapeau Olivier, vous étes infatigable

très bon article!

+0

Alerter« La seconde est non intuitive, mais fondamentale : ils créent la monnaie tout simplement en accordant des crédits – monnaie détruite au moment du remboursement des crédits. Ainsi, tant qu’il y a une demande jugée solvable, les banques ont la possibilité de créer tout l’argent qu’elles veulent – elles ne peuvent jamais en manquer pour financer l’économie réelle ! »

Aptitude remarquable du système bancaire le scandale résidant dans le détournement des intérêts.

Et si une partie de la solution était déjà en place et en partie efficiente ?

Plaidoyer pour le crédit bancaire et le système de réserve fractionnaire :

– Amplifié par le système de réserve fractionnaire, le système de crédit bancaire par le biais des

intérêts extirpe l’argent de l’économie réelle pour alimenter le système financier et le patrimoine des plus nantis.

Non inflationniste dans une économie en croissance, la création de richesse compensant

l’accroissement de la masse monétaire, le crédit bancaire devient potentiellement inflationniste en

cas de croissance insuffisante.

Notre perception d’une monnaie peu inflationniste depuis plusieurs décennies, bien que la

croissance soit en berne, pourrait être due à la conjoncture de deux phénomènes qui telles les deux mâchoires d’un étau enserreraient et broieraient les peuples au seul bénéfice de la propriété privée.

1) Extirpation de la monnaie du circuit de l’économie réelle dans le circuit stérilisant de la finance,

par le biais des intérêts du crédit bancaire.

2) Mécanismes déflationnistes initiés par la compétition productiviste et son cortège de

privatisations, de dumping social et salarial, par le biais de l’épargne actionnariale et des rapports de forces induits.

– Cependant à la décharge de ce système il lui faut reconnaître quelques sérieux atouts tels que sa capacité réelle à répondre aux besoins en investissements ou son aptitude dynamique à adapter la masse monétaire à l’économie.

Mais surtout, ce que peu de gens ont vu, c’est l’efficience de la mutualisation des dépôts permettant ainsi de bâtir et de garantir un crédit au bénéfice d’une tierce partie !!!

Les déposants à l’origine de ce fabuleux processus de mutualisation sont pourtant exclus de la

manne des intérêts !!!

Cette capacité mutualiste des dépôts tendrait à démontrer que l’on peut dissocier l’investissement de l’épargne privée et tel que le préconise Frédéric Lordon, la fermeture des bourses et des établissements financiers devient tout à fait possible dans le cadre d’un système bancaire public et ceci sans handicaper, d’aucune manière, la capacité d’investissement du système.

En reprenant l’initiative du financement de l’économie, le système public pourrait alors se confronter aux bulles patrimoniales qui devront alors faire face à des systèmes fiscaux totalement désinhibés.

Bien sûr l’épargne privée, devenant obsolète, devra être compensée afin de répondre aux désirs

légitimes des gens à se préserver face aux aléas de la vie, et les couvertures sociales tel que la

santé, l’éducation, le chômage, les retraites et les minimums de revenus décents, deviendront

impératifs.

Dégagé des contraintes de la rente du financement privé, le coût pour la collectivité d’une telle

redistribution, contrairement à ce que prétendent les défenseurs du libéralisme, est soit nul dans le pire des cas, soit plus sûrement à solde positif.

Le secteur entrepreneurial privé peut voir ce brassage de richesse sociale comme de nouvelles

opportunités et un investissement par la demande. Le coût d’un système social public bénéficie d’un rendement bien supérieur à celui d’un système privé tout en répondant bien mieux à la réalité des besoins.

Je suis profondément persuadé que l’argent a cette étrange particularité de toujours vouloir remonter et s’agglomérer, telles les bulles d’air dans l’eau, et qu’une bonne mécanique économique doit reposer sur des processus de capture de la richesse au niveau le plus haut afin de la réinjecter au niveau le plus bas. Plus l’irrigation de la base sera efficiente plus l’ensemble du tissu économique sera dynamisé.

« l’investissement social est un investissement économique formidable !!! Et c’est vrai, je n’ai aucune hésitation à le dire, les trente glorieuses n’auraient pas été possibles si nous n’avions pas fait cette législation sociale. Historiquement, la chose est démontrée… » Maurice Kriegel-Valrimont, ancien membre du Conseil National de la Résistance.

– Options de redistributions des intérêts du crédit bancaire :

1) Contribution au budget de l’état.

2) Subside à la banque centrale dans le cadre de politique monétaire générale.

3) Rétribution des comptes au prorata des dépôts.

4) Rétribution des comptes identiques pour tous.

A titre personnel je serais plutôt un ardent défenseur de la 4eme proposition, en effet cette solution serait un efficace soutien à la demande et pourrait devenir l’embryon d’un revenu universel d’existence et dans tous les cas un levier de lissage des patrimoines mais surtout un puissant vecteur de développement transnational dans le cadre d’une zone monétaire. De plus la diversité des mécanismes de redistribution serait une garantie face aux états dont les structures tant fiscales, qu’administratives peuvent être momentanément déficientes.

Cependant, il ne faut pas voir dans ce système un mécanisme auto-régulé de redistribution, une

économie moderne devra intégrer la nécessité d’une croissance à taux variable et négative à terme, de ce fait la redistribution par le biais de l’investissement sera insuffisante et devra être compensée par de réelles mécanismes tant sociaux que politiques.

Croire en un mécanisme miracle qui s’autorégule par la demande serait faire preuve de la même

illusion que les libéraux qui, observant la croissance liée à la reconstruction des 30 glorieuses et le relatif équilibrage des rapports de force sociaux entre les classes rentières, entrepreneuriales et salariales, ont cru en l’autorégulation par l’offre et en la pérennité du capitalisme.

– Une économie à financement public-mutualiste, n’est pas la panacée universelle si elle n’est pas pilotée politiquement et socialement, elle est juste plus efficace qu’une économie à financement privé car elle perce les poches patrimoniales, elle est capable du pire comme du meilleur.

Le pire serait une relance redistributive entérinant le consumérisme et la compétition internationale.

Le meilleur serait une sociabilisation redistributive de l’économie à vocation universelle,

respectueuse de l’être humain, de son environnement et des générations futures.

Ses atouts sont réels : Prise de conscience universelle, reprise en main des leviers de commande

par le politique étayé par « des nécessités qui font loi », libération de l’intelligence collective occultée par la propriété privée et le consumérisme, dégoût et rejet du système actuel etc..

– La seule légitimité idéologique de la droite est d’entériner la réalité des rapports de forces engendrés par la compétition et par la propriété privée, en cas de destruction de celles-ci, elle pourrait être renvoyée au niveau d’une idéologie exotique tel que peut l’être aujourd’hui la monarchie de droit divin.

– « On a toujours su que cela arriverait un jour, mais on n’arrive pas à croire que cela puisse tomber sur notre génération » : Paul Jorion

– « On nationalisera les banques pour 1 €uro symbolique » : Fredric Lordon

– « Les banques ne valent même pas 1 €uro, je ne leur donnerais rien !!! »: Olivier Berryier

– « Il n’y a pas à composer avec ce système » : Monique Pinçon-Charlot

Définition de la propriété privée : Patrimoine rentier, essentiellement financier, qui s’accroît du simple fait de son existence sous prétexte de financement de l’économie privée ou

publique.

+1

AlerterBonjour Olivier, une petite question à Caroline si elle lit par hasard ce message : vous écriviez sur un précédent post : « Les dernières auditions et articles (en particulier celui de Mediapart) résultant des propos de Pierre Condamin Gerbier sont édifiants . »

Pouvez-vous s’il vous plaît préciser les articles ou les liens ? Merci d’avance ! 🙂

+0

AlerterAutrefois, les remèdes de cheval étaient simples comme par exemple :

Comment Mirabeau, dès lors, à l’Assemblée nationale, envisage-t-il de le combler, « ce gouffre effroyable » ? « Eh bien ! Voici la liste des propriétaires français. Choisissez parmi les plus riches ; car ne faut-il pas qu’un petit nombre périsse pour sauver la masse du peuple ? Allons ! Ces deux mille notables possèdent de quoi combler le déficit. Ramenez l’ordre dans les finances, la paix et la prospérité dans le royaume. Frappez, immolez sans pitié ces tristes victimes. » C’est mieux que du Besancenot ! La CGT n’oserait pas signer pareil pamphlet !

Finalement, en cette année 1789, à la place de « deux mille », un seul propriétaire suffira : le patrimoine de l’Église sera confisqué.

Et comment Talleyrand, évêque lui-même, justifie-t-il cette mesure extraordinaire ?« Le clergé n’est pas un propriétaire à l’instar des autres propriétaires, puisque les biens dont il jouit et dont il peut disposer ont été donnés non pour l’intérêt des personnes, mais pour le service des fonctions. »

http://www.economiematin.fr/les-experts/item/5145-histoire-dette-faillite-france-solution

+0

AlerterMais nous avons notre Mirabeau à nous… c’est Mélenchon. D’ailleurs vous remarquerez, la ressemblance est troublante 😉

+0

AlerterEt Mirabeau a raison ! Parce que quand il utilise le mot ‘démocratie’, il le fait dans le sens donné à ce mot à l’époque classique, celui de Platon : la dictature d’une majorité libre d’opprimer le reste de la population. Attention aux anachronismes !

+0

Alerterhttp://video-streaming.orange.fr/actu-politique/le-choix-de-la-defaite-annie-lacroix-riz_8831125.html

1h 5mn, sur la crise systémique de 1930.

Conférence extrêmement intéressante de Md Lacroix-Riz !

Le choix de la défaite – Annie Lacroix-Riz

+0

AlerterIl y a un point qui me chagrine…

On comprend bien le mécanisme de la création monétaire, que ce sont les crédits qui font les dépôts, et vous nous présentez une photographie des crédits et des dépots dans le système bancaire français (qui s’équilibrent quasiment). Mais, il y a un autre aspect qui m’interpelle et qu’on n’évoque que très rarement je trouve : c’est la dynamique de ces crédits et de ces dépôts !

La question de la rotation, du renouvellement – par l’activité – des crédits et des dépots.

Bref la question de la vélocité de la monnaie.

Parce que vous dites très justement, Olivier, que « tant qu’il y a une demande jugée solvable, les banques ont la possibilité de créer tout l’argent qu’elles veulent – elles ne peuvent jamais en manquer pour financer l’économie réelle ! ». Il me semble que c’est légèrement abusif 😉

Oui « tant que ». Mais c’est là tout le noeud du problème il me semble.

Parce qu’en période de crise, la demande solvable a tendance à plutôt s’éroder, le travail, l’activité à se contracter au détriment de la rente qui se fige. Je ne connais pas bien le comportement des banques en période de crise, mais j’imagine que l’adage : « on ne prête qu’aux riches » n’est jamais aussi vrai que dans ces périodes là. Ce qui entraîne forcément des déséquilibres dans l’allocation du capital. Ceux qui peuvent s’endetter sont ceux qui auront déjà du capital (phénomène d’agrégation du capital).

Ce qui entraînera une nécessaire restructuration avec le temps, si on veut éviter que l’activité s’effondre complètement (pas de chance on a opté pour le modèle de société de consommation, à assiette large).

J’imagine que c’est peut-être aussi la raison pour laquelle Oudéa n’est pas pressé de réglementer les activités bancaires. Il a lorgné sur les dépots et il compte bien taper dedans à la prochaine crise bancaire…

Cette question de la vélocité de la monnaie me semble primordiale et m’interroge vraiment dans cette crise. Puisqu’on constate que le phénomène d’agrégation du capital entraine une baisse de la vélocité de la monnaie. Ce qui n’est jamais très bon…

+0

AlerterPhilippe Béchade en parle ce matin sur BFM Business, notamment de l’immobilier en France qui immobilise le capital, pèse sur les ménages, et ralentit la circulation de la monnaie.

+0

AlerterCe florilège de citations à propos de la séparation des banques est une très bonne idée, félicitations pour ce travail très exhaustif et pédagogique mené avec brio ! Une véritable anthologie très bien vue pour remettre à plat le problème.

+0

AlerterOlivier, tu as réunis toutes les preuves pour faire un procès aux menteurs et indélicats qui nous auront précipités dans le mur … reste plus qu’à attendre que l’on se prenne effectivement le mur ;o)

+0

AlerterLes commentaires sont fermés.