Ce billet fait suite à celui-ci, sur la dette publique aux États-Unis

Comme promis, la suite du billet précédent consacré à comprendre la dette publique américaine, avec un intéressant sujet de réflexion : la dette fédérale intragouvernementale, qui amène à se poser d’intéressantes questions sur la notion même de dette. Développons donc, d’autant qu’il n’y a que très peu de sources en français sur le sujet.

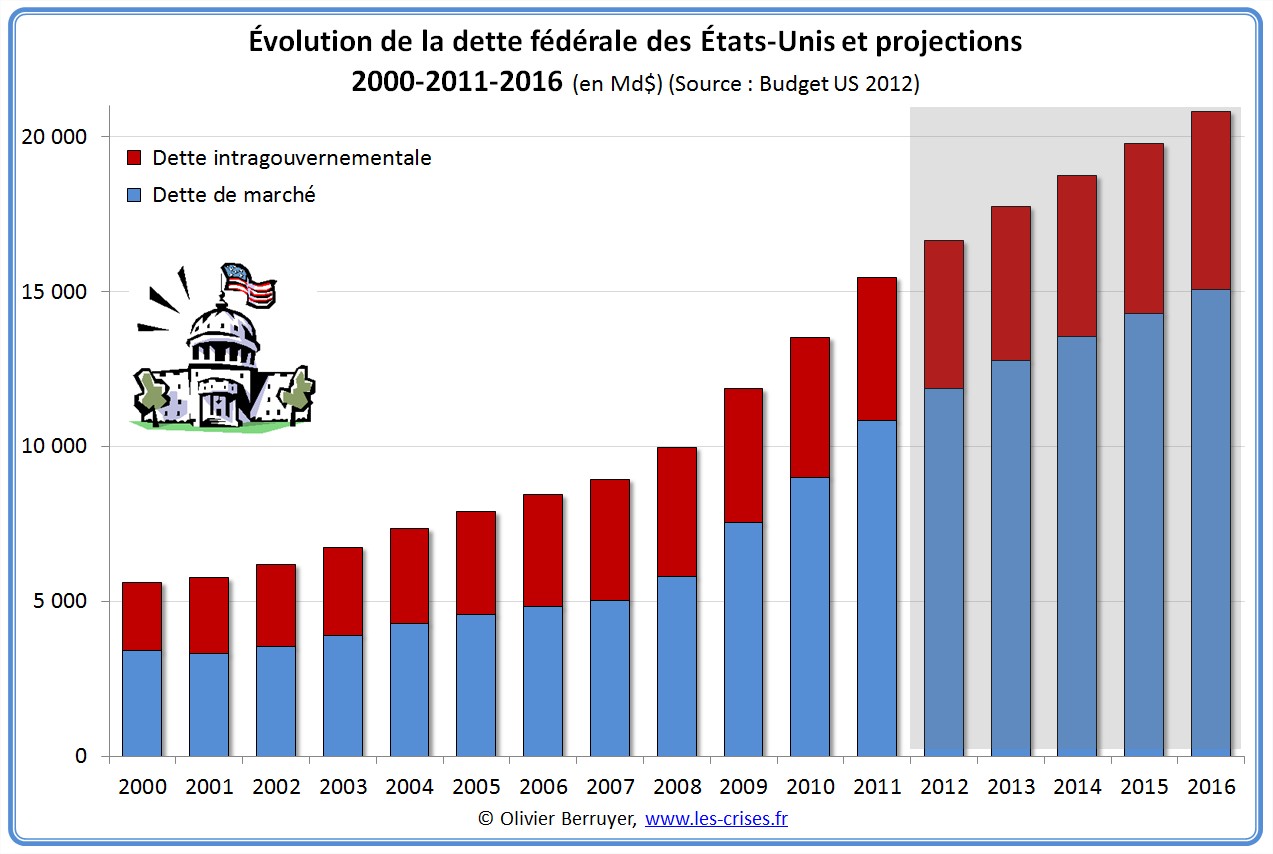

La dette fédérale intragouvernementale représente une part importante de la dette fédérale totale, passée toutefois de 45 % à 30 % en 2 ans :

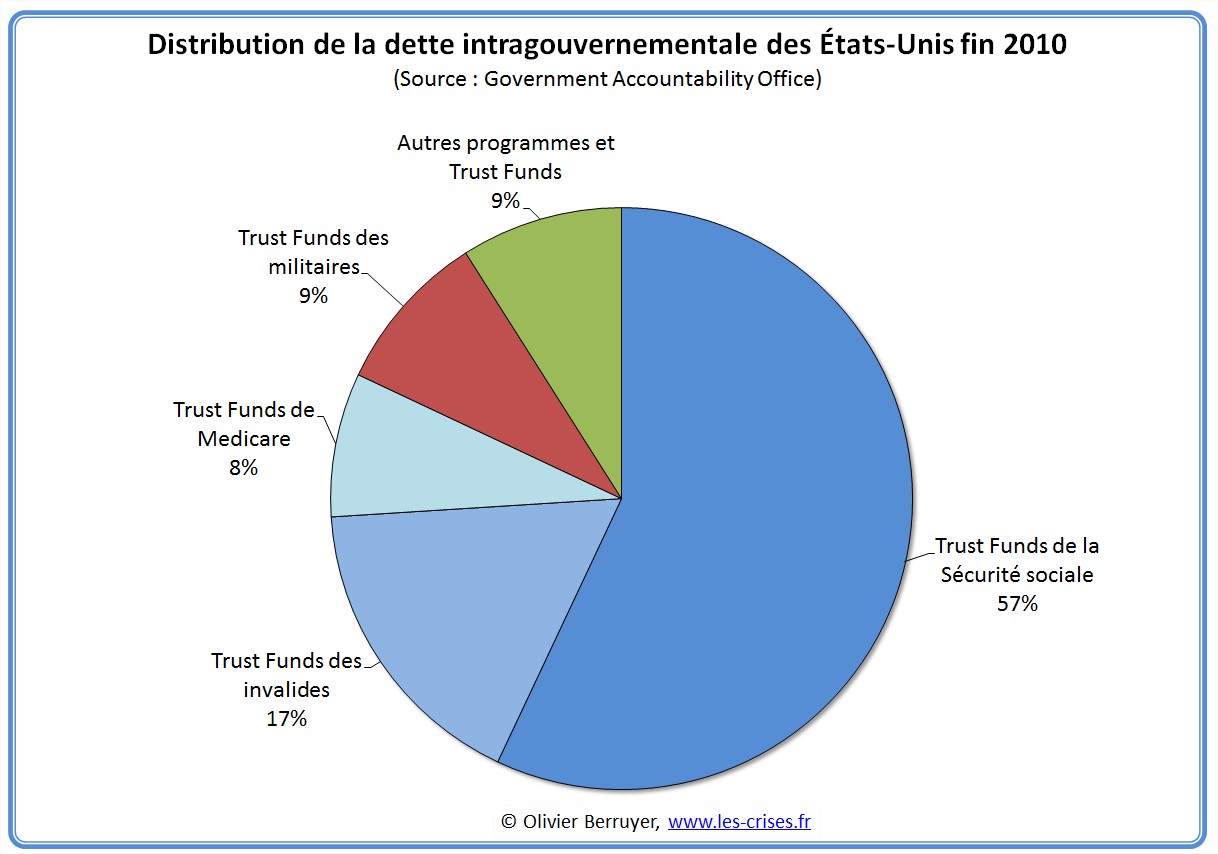

Elle est en fait constituée d’une dette du gouvernement fédéral américain envers des Fonds de dépôts publics (Trust Funds, soit fonds en fidéicommis pour les puristes, mais aussi dépôts de la trésorerie des Collectivités locales). Il y en a plusieurs, le principal étant de loin celui de la Sécurité sociale américaine avec près de 60 % du total ; nous allons donc limiter l’étude à lui – les autres fonctionnent de la même façon.

À la base, c’est simple : la Sécurité sociale américaine intervient surtout en retraite et en invalidité ; elle fonctionne en répartition : les cotisations de l’année paient les sinistres de l’année (comme en France). Comme elle a un petit décalage de trésorerie positive, elle a toujours un peu de fonds en banque, et doit légalement les placer en bons du trésor, ce qui constitue une ressource pour celui-ci.

Mais l’histoire est en fait plus intéressante, et mérite d’être connue. Il faut remonter en 1977, où Jimmy Carter a décidé d’augmenter graduellement le taux de cotisation, le fonds de roulement s’épuisant. En 1982, les projections ont montré que la Sécurité sociale irait dans le mur sans réforme profonde, en raison de l’arrivée future à la retraite des baby-boomers.

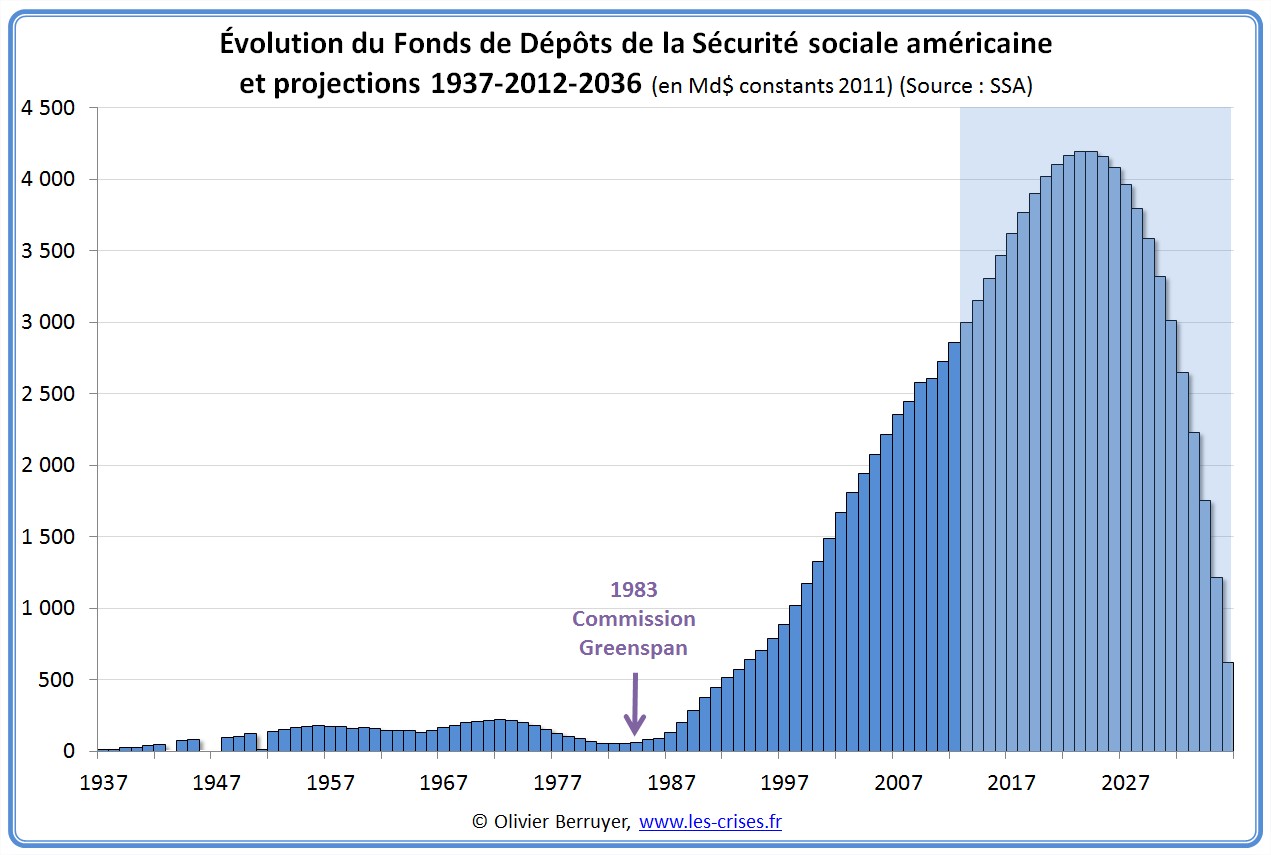

Ronald Reagan a chargé une commission présidée par Alan Greenspan de réformer le système pour le pérenniser. La commission a proposé un plan d’une rare ambition, pour solvabiliser le système pour les 75 ans suivants. Elle a en fait proposé que, en gardant le système par répartition, une sur-cotisation soit prélevée tous les ans, ce qui mettra la Sécurité sociale en fort excédent, de stocker les excédents dans le Fonds de dépôt de la Sécu, qui atteindrait un maximum vers 2015, et le Fonds dégonflerait ensuite, permettant de soulager le paiement des retraites. Il s’agit en fait véritablement d’une épargne sociale forcée. Lionel Jospin a d’ailleurs un peu copié l’idée avec le fonds de réserve des retraites en 2000.

Mais aux États-Unis, les fonds accumulés sont faramineux : 2 600 Md$ fin 2010 (c’est de l’ordre du PIB de la France !), et le montant maximal attendu est de 4 200 Md$ en 2025, avec un épuisement vers 2040. Les fonds (venant de l’excédent des cotisations annuelles) sont donc placés en bons du trésor non négociables, et augmentent fortement en raison des intérêts (relativement élevés d’ailleurs) versés par le Trésor. Le Trésor a par contre obligation de rembourser dès que le fonds de dépôt sera en déficit. Ceci a en plus permis de financer le déficit public, et de dégager de l’épargne classique pour investir dans l’économie.

Le schéma est donc très intéressant, très éthique sur la volonté que chaque génération paie pour son coût réel, sans charger la suivante.

Sauf que, que pensez-vous qu’il arriva ? Le système a été dévoyé. Car si le déficit de l’État n’avait guère augmenté, tout se passerait bien. Mais en l’espèce, les déficits sont devenus gigantesques, facilités par ce processus. Bref, l’épargne sociale américaine a été dépensée, et il lui reste des bons du Trésor d’un État en grande difficulté !

Le raisonnement qui consiste à dire que cette dette n’en est pas une, car c’est l’État qui doit de l’argent à la Sécu est spécieux ! Il s’est engagé à rembourser les américains actifs pour qu’ils n’aient pas à supporter le poids de la retraite de leurs parents – mais il ne le pourra pas ! Ou il devra lever de nouveaux impôts, alors que les américains ont déjà payé, par avance ! Cela promet de futurs débats tendus sur la parole de l’État, qui finira sans doute par dire « désolé, votre épargne, en fait, c’était juste de l’impôt pour les dépenses courantes, il vous faut repayer pour les retraites… », mais il s’agira alors d’un défaut, au sens classique du terme, qui n’a rien à envier à un défaut sur la dette de marché. C’est un débat qui agite beaucoup les États-Unis.

L’Office of Management and Budget l’indique clairement ici :

« These [Trust Fund] balances are available to finance future benefit payments and other Trust Fund expenditures – but only in a bookkeeping sense…. They do not consist of real economic assets that can be drawn down in the future to fund benefits. Instead, they are claims on the Treasury that, when redeemed, will have to be financed by raising taxes, borrowing from the public, or reducing benefits or other expenditures. The existence of large Trust Fund balances, therefore, does not, by itself, have any impact on the Government’s ability to pay benefits. (from FY 2000 Budget, Analytical Perspectives, p. 337) »

De même que la Sécurité sociale elle-même sur son site qui répond sous forme de questions/réponses :

« Why do some people describe the « special issue » securities held by the trust funds as worthless IOUs? What is SSA’s reaction to this criticism?

« As stated above, money flowing into the trust funds is invested in U. S. Government securities. Because the government spends this borrowed cash, some people see the trust fund assets as an accumulation of securities that the government will be unable to make good on in the future. Without legislation to restore long-range solvency of the trust funds, redemption of long-term securities prior to maturity would be necessary.

Far from being « worthless IOUs, » the investments held by the trust funds are backed by the full faith and credit of the U. S. Government. The government has always repaid Social Security, with interest. The special-issue securities are, therefore, just as safe as U.S. Savings Bonds or other financial instruments of the Federal government.

Many options are being considered to restore long-range trust fund solvency. These options are being considered now, over 20 years in advance of the year the funds are likely to be exhausted. It is thus likely that legislation will be enacted to restore long-term solvency, making it unlikely that the trust funds’ securities will need to be redeemed on a large scale prior to maturity. »

N’est-ce pas désarmant de franchise et de naïveté ?

Georges W. Bush a essayé de démanteler la Sécurité sociale américaine, sans succès, mais il a alors clairement déclaré en 2005 :

« Some in our country think that Social Security is a trust fund — in other words, there’s a pile of money being accumulated. That’s just simply not true. The money — payroll taxes going into the Social Security are spent. They’re spent on benefits and they’re spent on government programs. There is no trust.«

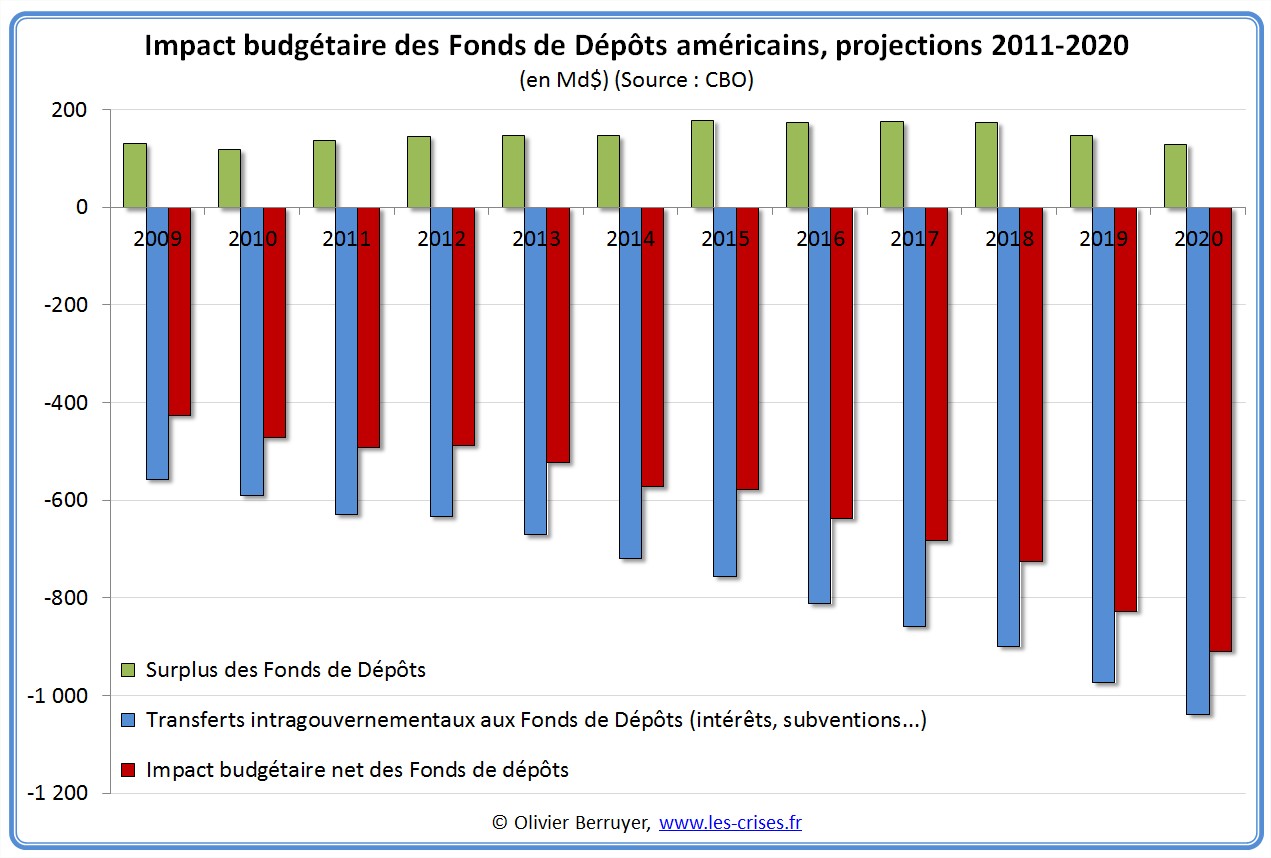

Ce qui est le plus « amusant » dans l’histoire, c’est que ces fonds de dépôts qui financent l’État sont en apparence excédentaires, mais uniquement… car l’État leur verse des intérêts gigantesques ! Sans eux, ils ont un énorme déficit, ce qui impacte au final le budget américain de plus de 400 Md$.

L’État emprunte à ce fonds de quoi leur payer des intérêts, en leur donnant des bons du trésor en retour, qu’il n’a pas les moyens de rembourser… Bref, on est en plein Kafka…

Nous étudierons dans le prochain billet l’évolution trimestrielle de la dette publique de marché.

Annexe : des explications (enfin, de la propagande) encore plus détaillées par le GAO. Vos réactions sur ce billet sont les bienvenues.

Q2.6 How Do Accumulated Balances of Earmarked Funds Affect the Government’s Ability to Meet Its Long-Term Commitments ?

Annual surpluses can accumulate into large trust fund balances. However, because these balances are really bookkeeping credits to the fund with the actual cash commingled with other collections, the accumulation of large balances does not by itself affect the government’s ability to meet long-term commitments or make a program more sustainable in the future. In other words, accumulated balances do not increase the government’s ability to acquire future resources to meet long-term commitments. Nor do they necessarily represent the full future cost of existing commitments. From a macro perspective, the critical question is not how much a trust fund has in assets but whether the government as a whole has the economic capacity to finance the claims on the trust funds for benefits now and in the future and at the cost of other competing claims for scarce resources. The President’s Budget includes a useful discussion on the relationship of balances to the economy.

“Increases in trust fund balances do strengthen the ability to pay future benefits if the surplus in the trust fund is matched by an improvement in the Government’s net financial position. It is in this sense that future benefits can be prefunded. If a trust fund surplus is matched by a corresponding reduction in publicly held debt, then the Government’s financial position will be improved. This makes it easier to finance future benefits in two respects. The first, direct effect, is that this debt reduction reduces future interest payments and frees up general receipts to finance the future benefits. The second is that debt reduction increases the resources available for investment in the economy as a whole. Greater investment now increases future incomes and wealth, which will provide more real economic resources to support the benefits, and may prolong the solvency of the trust funds.”

From a micro perspective, projected trust fund balances can provide a vital signaling function for policymakers about underlying fiscal imbalances in covered programs. However, balances do not provide meaningful information about program sustainability, notwithstanding that financial condition is often gauged by the solvency of the fund. Extending a trust fund’s solvency without reforms to make the underlying program more sustainable over the long-term can obscure the warning signals that trust fund balances provide, thereby creating a false sense of security and delaying needed reform.

Q4.3 What Are the Implications of Investing Balances in Treasury Securities ?

When earmarked funds hold balances as Treasury securities, the securities represent a future claim on the Treasury. While the security is an asset to the earmarked fund, it is a liability to the general fund of the Treasury (The same would be true whether the balances are invested in Treasury securities or simply maintained as uninvested balances.). If earmarked surpluses are used to finance other governmental activities, the government’s need for additional cash to finance these activities is less than what it otherwise would have been. Using earmarked surpluses to redeem debt held by the public does not reduce gross federal debt because debt held by government accounts increases by the same amount that debt held by the public decreases. However, as discussed in section 2.6, using these surpluses to reduce publicly-held debt not only improves the government’s net financial position but, because it frees up private funds for other investments, also promotes future economic growth. As a result, the government’s ability to pay the future claims for which the surpluses were earmarked would be enhanced. Therefore, if the trust fund surpluses were used to strengthen the government’s fiscal position by causing unified surpluses to be higher or deficits lower thanthey otherwise would have been, then the government’s ability to pay future benefits could be improved. Currently, there is bipartisan consensus to use the surpluses of the largest long-term commitment—Social Security—to redeem publicly-held debt.

When an earmarked fund’s annual outlays for benefits and expenses exceed annual earmarked receipts, it redeems some of its Treasury securities. The Treasury would need to obtain cash to redeem these securities. Cash could be obtained either through increased taxes, spending cuts, increased borrowing from the public, retiring less debt (if the unified budget is in surplus), or some combination thereof.

Q4.5 What Does It Mean When People Say the Fund Balances Are Used for Other Than Intended Purposes ?

Concerns have been raised that, because the actual earmarked cash borrowed from the funds is commingled in the Treasury with other receipts and used to pay whatever bills the government currently has on hand, the federal government has inappropriately diverted funds for purposes other than what was intended. Treasury accounts for earmarked monies by crediting these collections to the appropriate funds. Any surpluses resulting from these collections are then lent to the general fund of the Treasury and the funds in most cases are given special, nonmarketable Treasury securities in return. (Even if the surpluses were not invested in Treasury securities, they would be used for other purposes.) These special securities are claims on the Treasury (i.e., IOUs) that can be redeemed in the future to obtain the cash needed to pay the intended benefits. However, if sufficient surpluses are not available to redeem the securities, the government would either need to increase borrowing from the public, raise future taxes, reduce future spending, retire less debt (if the unified budget is in surplus), or some combination thereof. This future need for cash to redeem Treasury securities emphasizes the importance of using earmarked surpluses to reduce debt held by the public, thereby increasing economic growth and making it easier for the government to pay these future commitments.

Although the special Treasury securities are nonmarketable, like other Treasury securities they are backed by the full faith and credit of the United States government. History provides no evidence to suggest that the U.S. would not honor these obligations as it does its other obligations. In fact, some trust funds support programs with long-term commitments in which current expenditures on benefits and administration have already exceeded dedicated annual tax revenues (that is, the funds have run a cash deficit). These trust funds have redeemed some of their Treasury securities to make current benefit payments. For example, from 1992 through 1998, the Medicare Hospital Insurance (Part A) Trust Fund had a cash deficit and, as needed, redeemed a portion of its accumulated securities each year to pay current claims. The combined Social Security trust funds also redeemed some of their Treasury securities to cover their cash deficits starting in the mid-1970s through the early 1980s, when payroll taxes were increased. The combined Social Security trust funds are projected to reach the point at which current expenditures exceed annual cash receipts by 2015.

6 réactions et commentaires

Le Canada a fait une réforme similaire au projet Greenspan à la différence que les surplus sont réel et inaccessible aux politiques. Résultat: un système solide pour les prochains 75 ans.

+0

AlerterLes dettes correspondants à ces retraites sont certes non réellement provisonnées mais elles apparaissent au moins dans les comptes de l’Etat sous forme de dette publique. Chez nous, à ma connaissance, les retraites futures n’apparaissent nulle part et ne sont pas comptabilisés dans la dette publique … Ils ont donc au moins fait la moitié du chemin alors que chez nous le voyage n’a pas encore commencé …

+0

AlerterMerci beaucoup pour cette série de publications détaillées très intéressantes.

+0

AlerterAlors si je comprends bien, les Américains (et le monde avec eux) sont deux fois cocus.

Non seulement, la sécurité sociale fortement payée est perdue, mais cet excès de financement à fortement endetté l’Etat. Les futurs vieux seront ruinés et l’Etat aussi … Oupsss

Dans le privé, il est impossible de contracter de la dette pour ne rien couvrir.

ela est possible dans les Etats qui n’ont qu’une vue de l’avenir limitée à la durée d’élections présidentielles …

+0

AlerterTrès bonne suite d’articles !

Ca fait encore réfléchir sur les paroles et actes des politiciens.

+0

AlerterTrès bon article et vraiment chapeau pour les données et la simplicité de l’article. Bravo l’artiste !

+0

AlerterLes commentaires sont fermés.