Suite du billet sur la monnaie Banque centrale…

I. La Monnaie Banque centrale est « piégée »

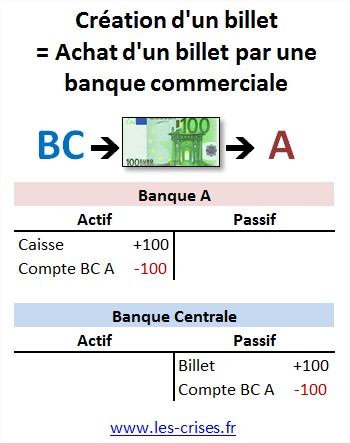

J’ai choisi d’illustrer mon propos dans le billet précédent des schémas comptables permettant de comprendre les échanges de valeur entre les acteurs – particuliers, banques commerciales et Banque centrale.

Malheureusement, cela empêche de percevoir un phénomène évident : la Monnaie Banque Centrale ne circule (en quasi-totalité) qu’entre la Banque Centrale et les banques commerciales, et entre les banques commerciales entre elles. Elle a pour fonction principale de permettre aux banques de s’acquitter de leurs dettes réciproques, liées aux transferts entre leurs clients.

Cela signifie donc que cette monnaie centrale ne peut « s’échapper » de ce circuit, pour rejoindre par exemple des comptes courants de particuliers. Vous n’en verrez jamais la couleur…

En gros, la monnaie centrale peut-être créée, elle peut circuler, elle peut-être détruite, mais elle ne peut guère aller « ailleurs ». Si je continue ma métaphore précédente du jeu entre amis et des points, vous pouvez créer, faire circuler et détruire des points, mais vous ne pourrez payer vos courses avec… Ce sont des circuits différents.

C’est d’ailleurs la même chose pour la monnaie scripturale secondaire (les comptes courants des particuliers) : elle est prisonnière des comptes courants, et vous ne pourrez jamais en toucher ou en ramener chez vous…

Une métaphore consisterait à dire définir un vocabulaire où la BCE prête en fait des « écus » (ou des « bitcoins », ou des « cacahuètes » ou ce que vous voudrez…), sous la convention que 1 écu = 1 euro. Ces écus circulent donc entre banques commerciales. Mais ils n’atteindront jamais l’économie réelle (sous quelques réserves).

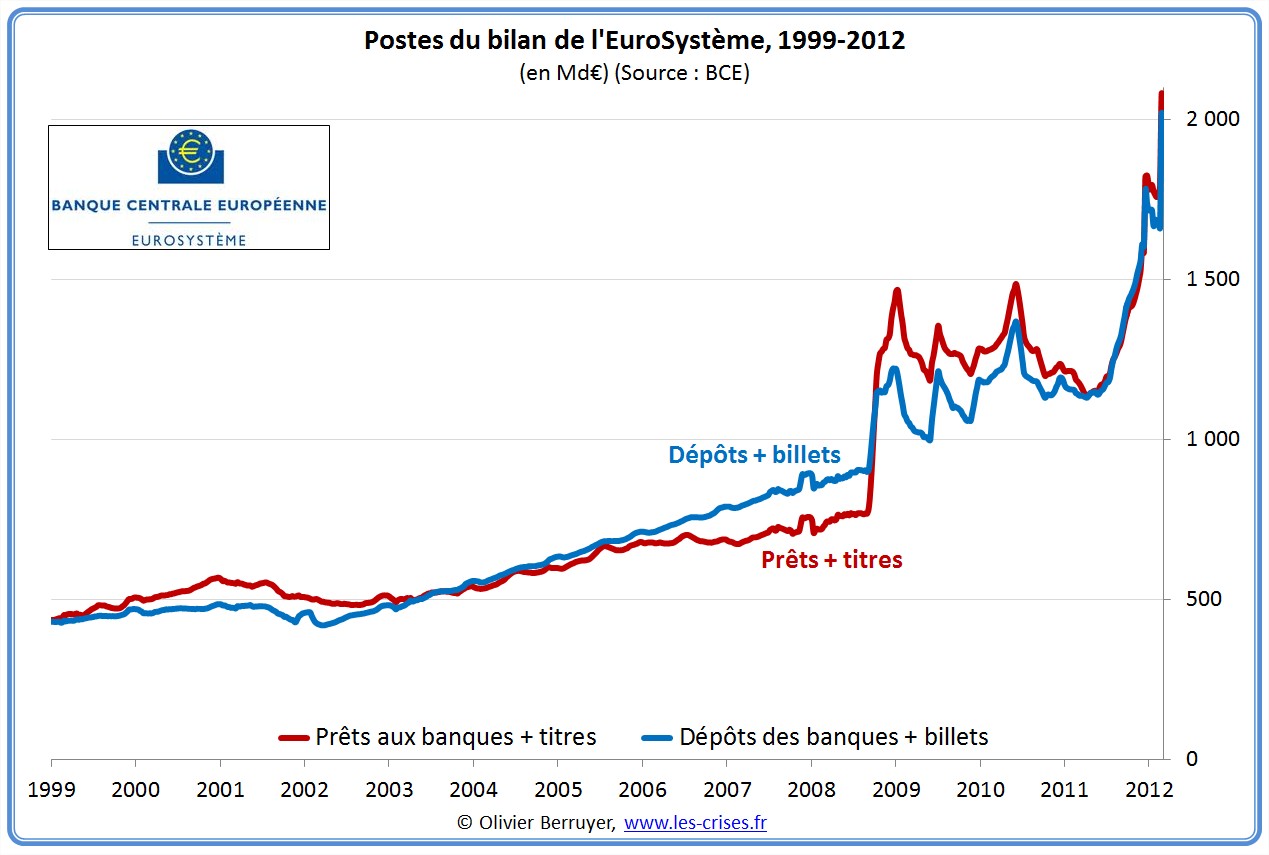

Quand la BCE a prêté ces sommes, elles sont immédiatement venues rejoindre les comptes des banques à la Banque Centrale. Beaucoup de commentateurs se sont étonnés de l’explosion de ces dépôts – mais parbleu, où voulez-vous que la subite création d’une masse de monnaie centrale aille, si ce n’est dans les comptes courants des banques !? Et cette monnaie n’est pas prête de disparaître…

C’est juste logique, par définition de la monnaie centrale…

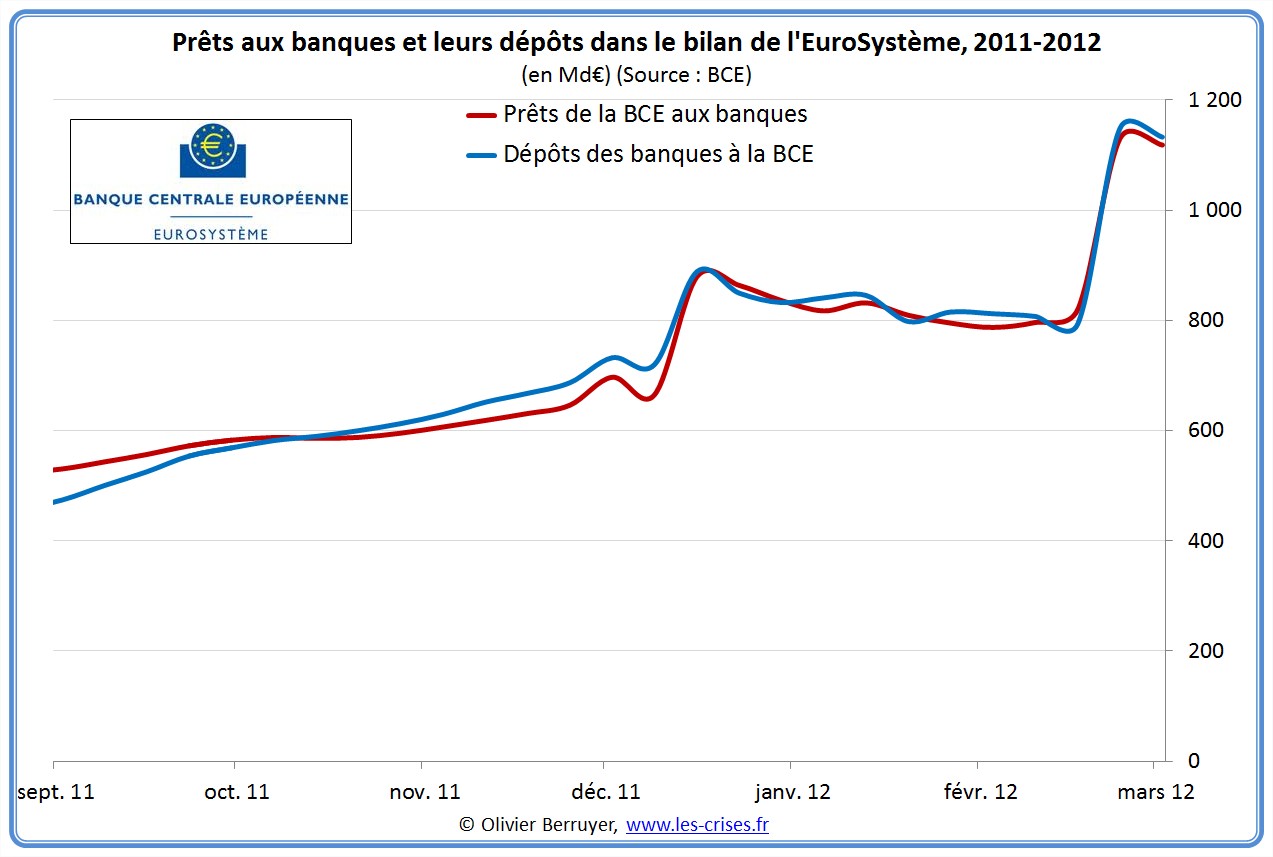

La preuve :

Ainsi, on note qu’évidemment, prêts et dépôts sont fortement corrélés – au moins dans un premier temps…

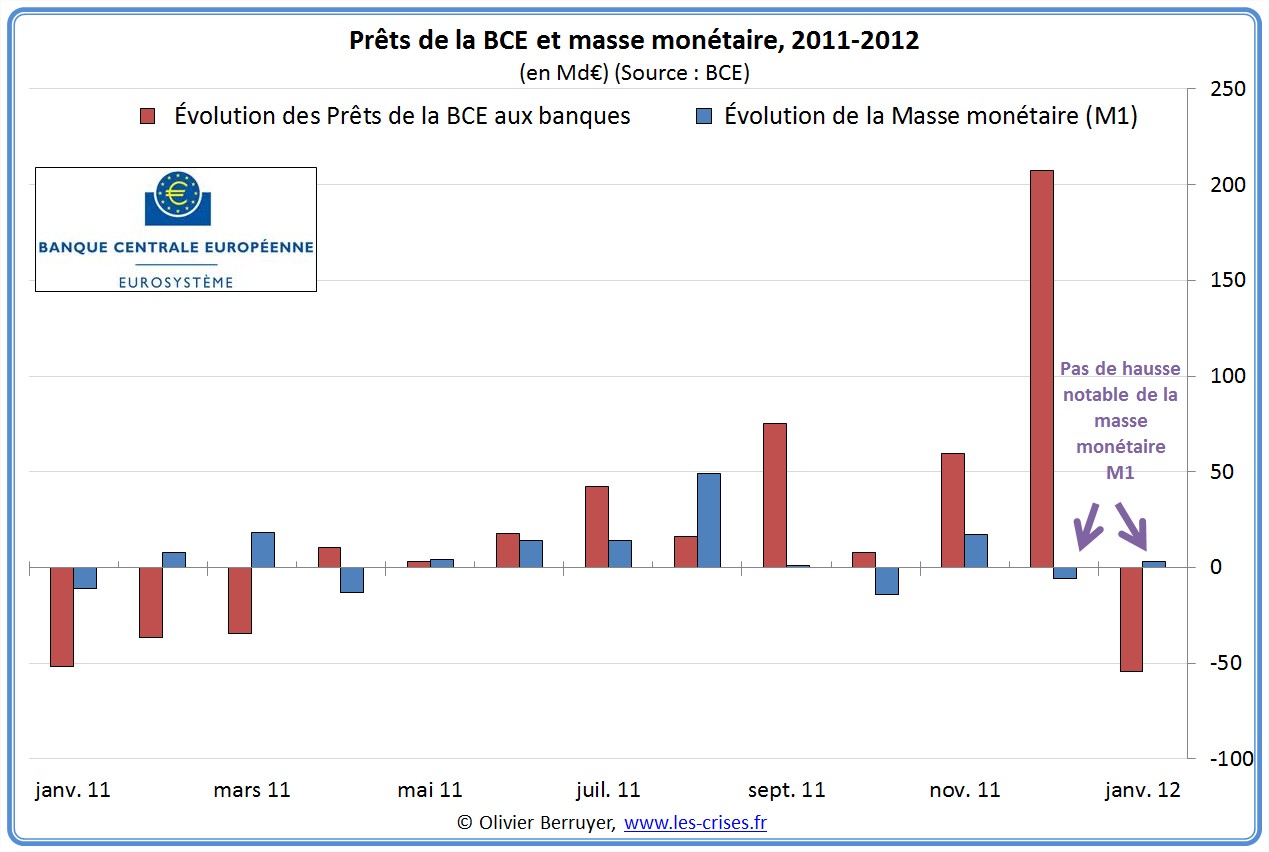

De même, par définition, et contrairement à ce que beaucoup ont soutenu hier, désolé, mais cette monnaie centrale est bien différente de notre bonne monnaie quotidienne, dite monnaie secondaire. Ainsi, elle ne rentre pas dans la définition de la masse monétaire – qui n’a nullement bougé après le premier VLTRO…

Mais à quoi cette monnaie va-t-elle servir, alors ?

II. Le lien entre la « monnaie centrale » et la « monnaie courante »

Il est complètement faux d’imaginer que la BCE a transféré de la monnaie aux banques et que les banques vont la récupérer pour la reprêter à l’économie réelle ! Il n’y a AUCUN lien direct entre les deux.

Ce schéma est en fait le schéma d’un simple établissement de crédit (type « Cofitelem » et ses prêts à 15 %…), car cet établissement « achète de l’argent » (il en emprunte), le dépose sur son compte courant à la banque, puis vous le transfère lors du prêt.

Mais ce n’est pas le cas d’une banque – car « une banque n’a pas de compte en banque » (au sens classique du terme).

Si les banques veulent prêter, elles peuvent prêter (vous avez déjà vu une banque qui refuse un prêt en disant « désolé, je n’ai plus d’argent disponible… » ?). Je ne développe pas, car c’est un peu plus compliqué, j’y reviendrai, mais en fait elles créent de la « monnaie courante » comme la banque centrale crée de la « monnaie centrale ». (pas de débat sur ce point svp, j’y reviendrai, promis, ce n’est pas l’objet de ce billet)

Le but ici est de dire qu’il y a quand même un petit lien entre les deux. MAIS ce lien n’est pas « physique » (au sens où on pourrait parfaitement s’en passer), il est « légal » : la loi, et RIEN D’AUTRE, oblige une banque qui accorde un nouveau crédit à disposer en plus d’un petit pourcentage de monnaie centrale. Le but est de limiter sa capacité à créer de la monnaie.

MAIS ce besoin est très limité ! En Europe, c’est 1 % qu’il faut. Donc avec 500 Md€ de monnaie centrale en plus, il y a de quoi prêter 50 000 Md€ !!!! Pour information, le total de tous les prêts bancaires en Europe est de l’ordre de 18 000 Md€…

Autant dire que ces sommes gigantesques créées n’ont pas pour but de permettre « physiquement » de nouveaux prêts.

Si de nouveaux prêts étaient accordés, ils nécessiteraient simplement un peu de monnaie centrale, que les banques se procurent habituellement soit sur le marché interbancaire (mais il marche très mal désormais – les banques hésitent à se prêter trop d’argent) soit auprès de la BCE sur demande, dans le cadre classique d’opérations de refinancement (la BCE ne refuse jamais de prêter à une banque…) – pas la peine d’un VLTRO de 3 ans pour cela…

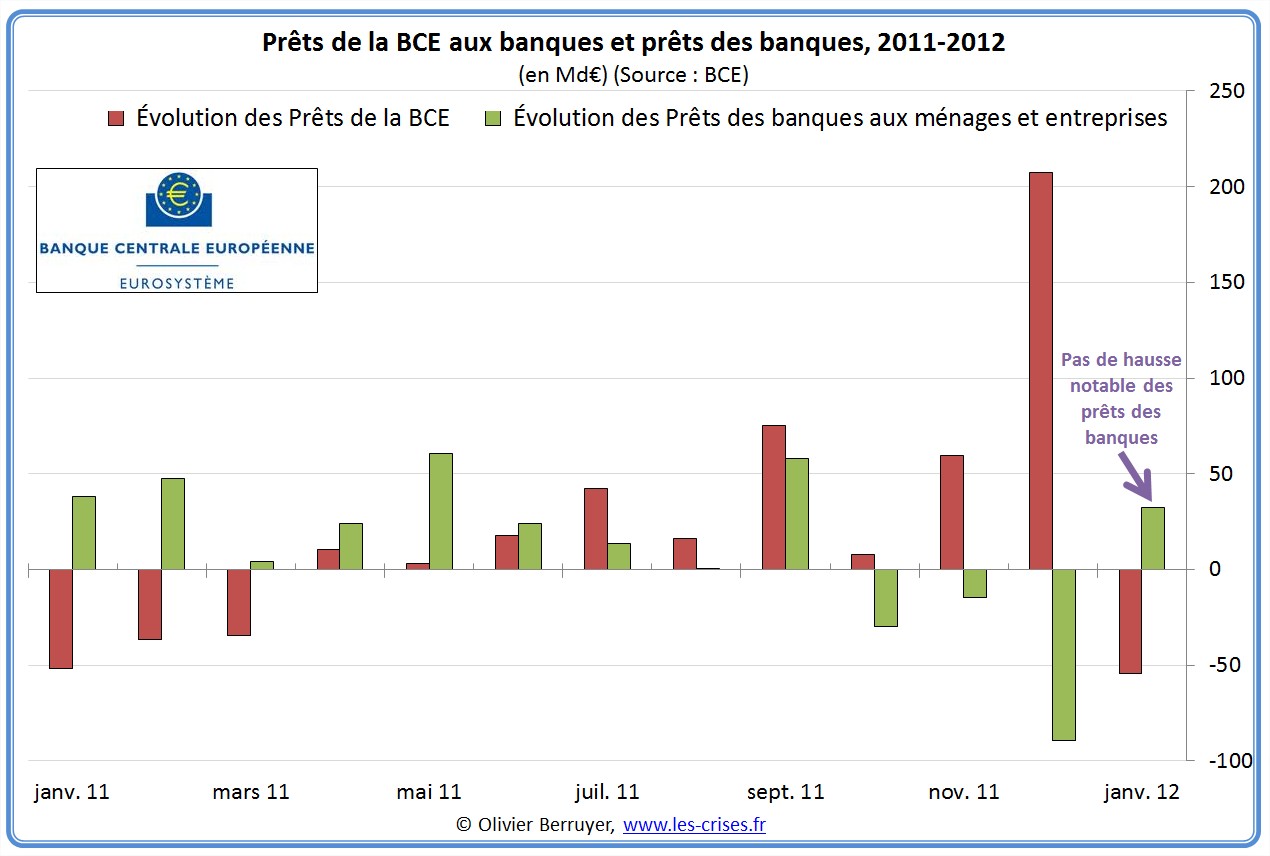

La preuve :

Les banques n’utilisent pas ces sommes pour prêter aux entreprises ni aux ménages… (qui demandent moins de prêts également, pour se désendetter)

III. Les fuites en billets

Il convient toutefois de tempérer un peu le propos précédent.

En effet, la monnaie centrale peut « fuir » du système de plusieurs façons.

La première est la demande en billets : au fur et à mesure de leurs opérations, les banques vont avoir besoin d’échanger de la monnaie centrale contre des billets – bref « d’acheter des billets » :

Cependant, une telle fuite prend beaucoup de temps, est limitée et ne peut être perceptible en quelques mois après le VLTRO…

IV. Les obligations d’État

Une autre source de fuite va être le Compte du Trésor public, qui, par tradition multiséculaire, est géré par sa Banque Centrale nationale – c’est désormais le seul vrai « client » d’une Banque centrale.

Disons pour « simplifier » que l’État est le seul acteur qui oblige systématiquement une banque commerciale à utiliser de la monnaie centrale quand elle doit le payer.

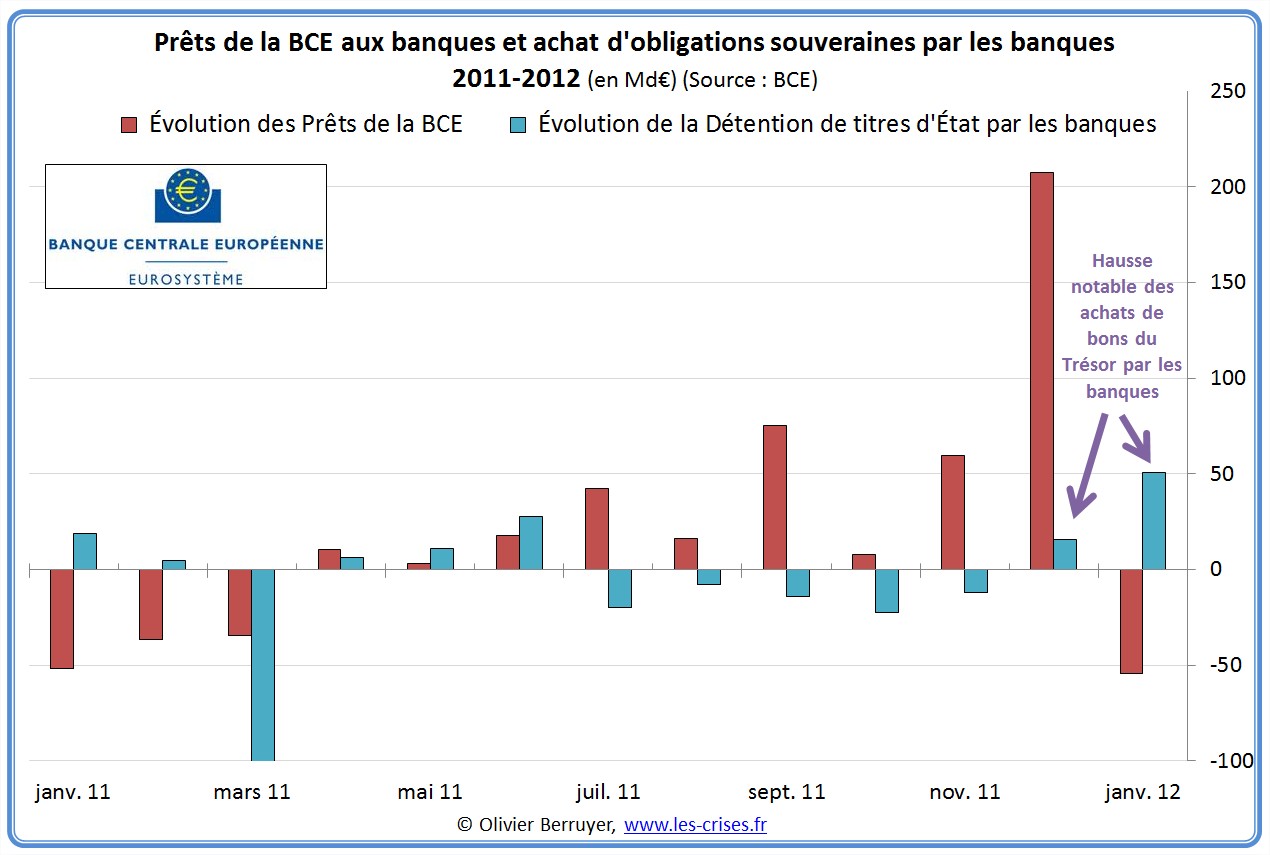

Ainsi, les sommes prêtées par la BCE pourraient être en partie utilisées pour que les banques achètent des bons du Trésor.

et c’est bien un peu le cas :

On note une remarquable hausse des achats de bons du Trésor dans l’Eurozone, avec + 50 Md€ en un mois.

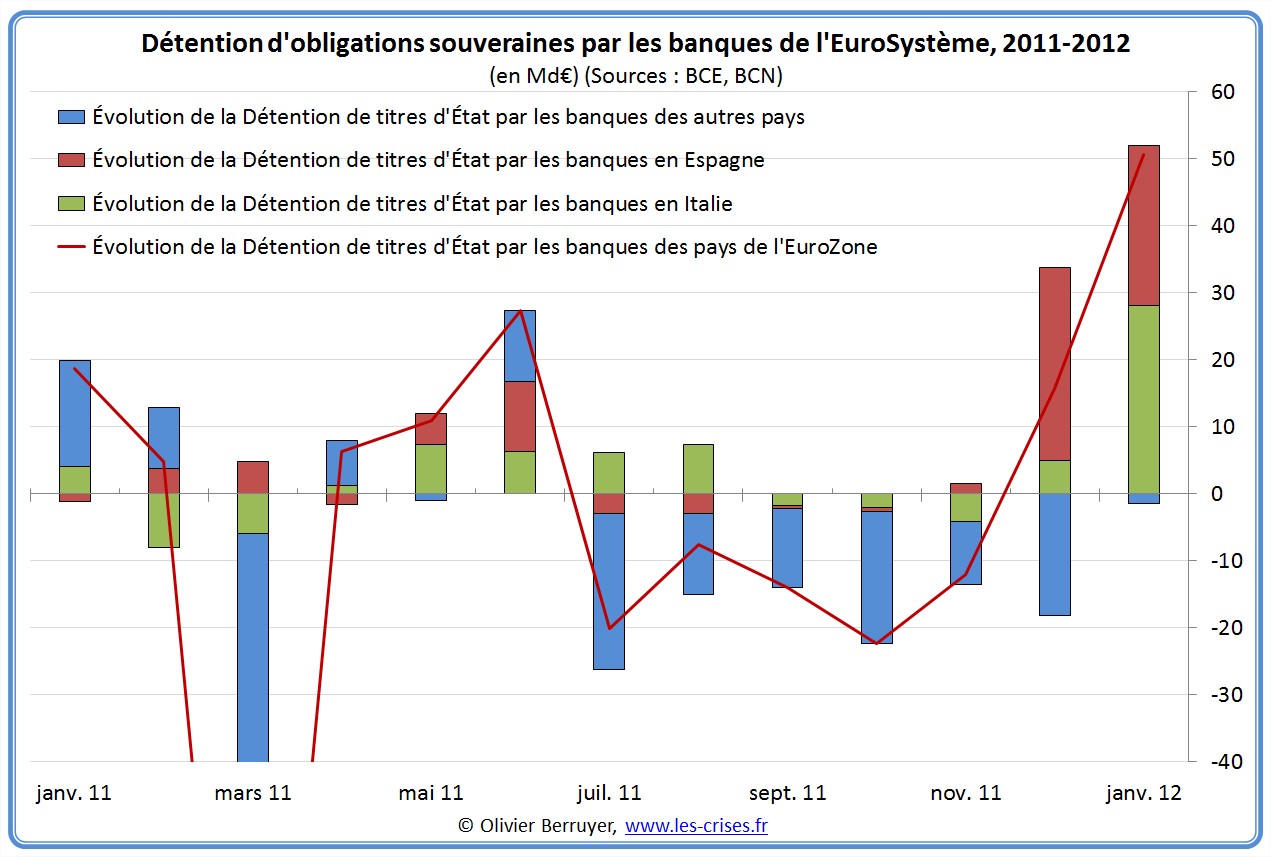

On peut affiner par pays, au moins pour les deux en danger :

On note bien que ce sont essentiellement les banques italiennes et espagnoles qui ont acheté de la dette publique – les autres nations sont prudemment restées à l’écart.

Cela montre bien que ces achats sont probablement essentiellement dus à des pressions des gouvernements sur les banques, et non pas, contrairement à ce qu’on pourrait croire, parce que les banques feraient une « bonne affaire en prêtant » à un État…

La marge liée au taux d’intérêt (qui est donc payée uniquement en monnaie centrale !) n’est pas suffisante pour que la banque déstabilise son bilan en faisant rentrer de grosses quantités de bons du Trésor…

V. Pourquoi la BCE n’a pas utilisé « la planche à billets »

Arrivés à ce stade, une petite métaphore de synthèse s’impose.

Imaginons que la BCE possède les vergers de pommiers et les hangars à pommes du pays, et les banques commerciales les vergers de poiriers.

Ici, la BCE vient de prêter une grande quantité de sacs de pommes aux banques. Il n’est pas illogique que les banques les aient stockées dans le hangar à pommes – et qu’elles n’aient pas prêté plus de sacs de poires …

D’ailleurs, pour éviter que les banques ne prêtent trop de poires, la loi exige qu’elles stockent un sac de pommes pour tout nouveau prêt de 100 sacs de poires. Aucune « logique » ou « besoin » là-dessous, c’est juste une règle pour que la BCE puisse indirectement freiner les prêts de poires…

Au final, j’espère que vous avez bien compris ceci : la BCE n’a pas ressorti sa « planche à billets ». Elle n’a pas créé une masse de monnaie qui va submerger l’économie en quelques semaines.

Elle a « simplement » remplacé le marché interbancaire, malade, qui ne remplit plus son rôle : permettre la circulation de la monnaie entre banques. Et sans circulation, c’est la mort de l’économie…

Tous ces circuits sont assez compliqués, mais ils ne visent qu’à pallier le fait qu’il n’y a pas qu’une seule banque, où il serait tellement simple de tout compenser – sans besoin de monnaie centrale…

Il faut enfin garder à l’esprit le maelstrom qu’est ce système : chaque jour, il y a 380 000 compensations représentant 3 000 Md€… Chaque semaine, c’est largement plus du PIB de la zone euro qui s’échange…

En conclusion, le vous propose donc de réserver le terme de « création monétaire » et « planche à billets » à la création par les banques commerciales de « monnaie classique ». Et de réserver à la BCE le terme de « création de liquidités ».

VI. Les buts affichés

« Notre attente à présent, c’est que les banques, ayant satisfait leurs besoins de financement pour cette année, soient davantage enclines à utiliser l’argent – c’était vraiment notre objectif premier – pour accroître le crédit à l’économie réelle » [Mario Draghi, lors d’une conférence de presse à la suite du G20 Finances à Mexico].

« Nous devons attendre jusqu’à ce que des données et des faits étayent l’impression que les deux LTRO ont été utilisés pour augmenter les prêts aux entreprises et aux ménages. Nous avons des indications préliminaires allant dans ce sens. […] Il est trop tôt pour décider d’une stratégie de sortie [sic.]. Nous devons la préparer, mais je dirais que le temps n’est pas encore mûr. » [Benoît Coeuré, membre du directoire de la Banque centrale européenne (BCE)]

Le but n’est pas de donner aux banques de la monnaie pour qu’elles la re-prêtent, c’est de rassurer les banques pour qu’elles se re-prêtent de l’argent entre elles.

Si tout le monde est rassuré sur les banques, les dirigeants de la BCE pensent que les banques reprêteront.

Ils peuvent attendre : les banques ne prêtent pas parce qu’elles sont pour la majorité insolvables, et parce qu’une récession diminue la demande de crédit…

VII. Les problèmes et dangers

Si faire circuler la monnaie est indispensable, la solution retenue par la BCE présente cependant plusieurs inconvénients et dangers.

Ce n’est pas le problème de remboursement : dans 3 ans, la monnaie pour rembourser ne sera pas loin : en majorité dans le compte de dépôt de la BCE… Mais alors, on n’aura rien résolu !

En effet, la plupart des banques sont en fait insolvables, et elles le savent. Conséquence : elles évitent de se prêter entre elles, et à l’économie réelle, car cela augmente leurs risques et besoins financiers. D’où panne du marché interbancaire, et gros soucis. Le VLTRO va simplement permettre d’acheter un peu de temps, mais cela ne règle en rien le problème de solvabilité des banques ! Et la BCE risque de devoir continuer à prêter de grosses sommes – et à prolonger ces insensés taux à 0 % qui durent…

Un des dangers est que la BCE se retrouve à avoir en pension des titres de qualité très moyenne, ce qui n’est normalement pas sa règle.

Un autre est que, du coup, ne restent dans les banques commerciales que les titres les plus pourris, ce qui les fragilise encore plus en les transformant de facto en bad banks…

Un autre est que les banques soient tentées d’utiliser cette liquidité pour aller financer des investissements spéculatifs, se mettant encore plus en danger (comme Jean Peyrelevade nous l’a expliqué dans ce billet).

Enfin, un dernier est que les gouvernements fassent pression sur leurs banques pour qu’elles achètent leurs nouvelles émissions de dette, comme actuellement en Italie ou en Espagne. Or c’est EXACTEMENT le contraire qu’il faudrait faire ! Bien sûr cela a permis de faire baisser les taux. Mais ce n’est pas le métier d’une banque d’agir ainsi, car elle se met en grand danger en prêtant à ces États insolvables. Ce qui fait qu’au jour de la restructuration, il y aura un gros problème sur l’État et sur les banques !

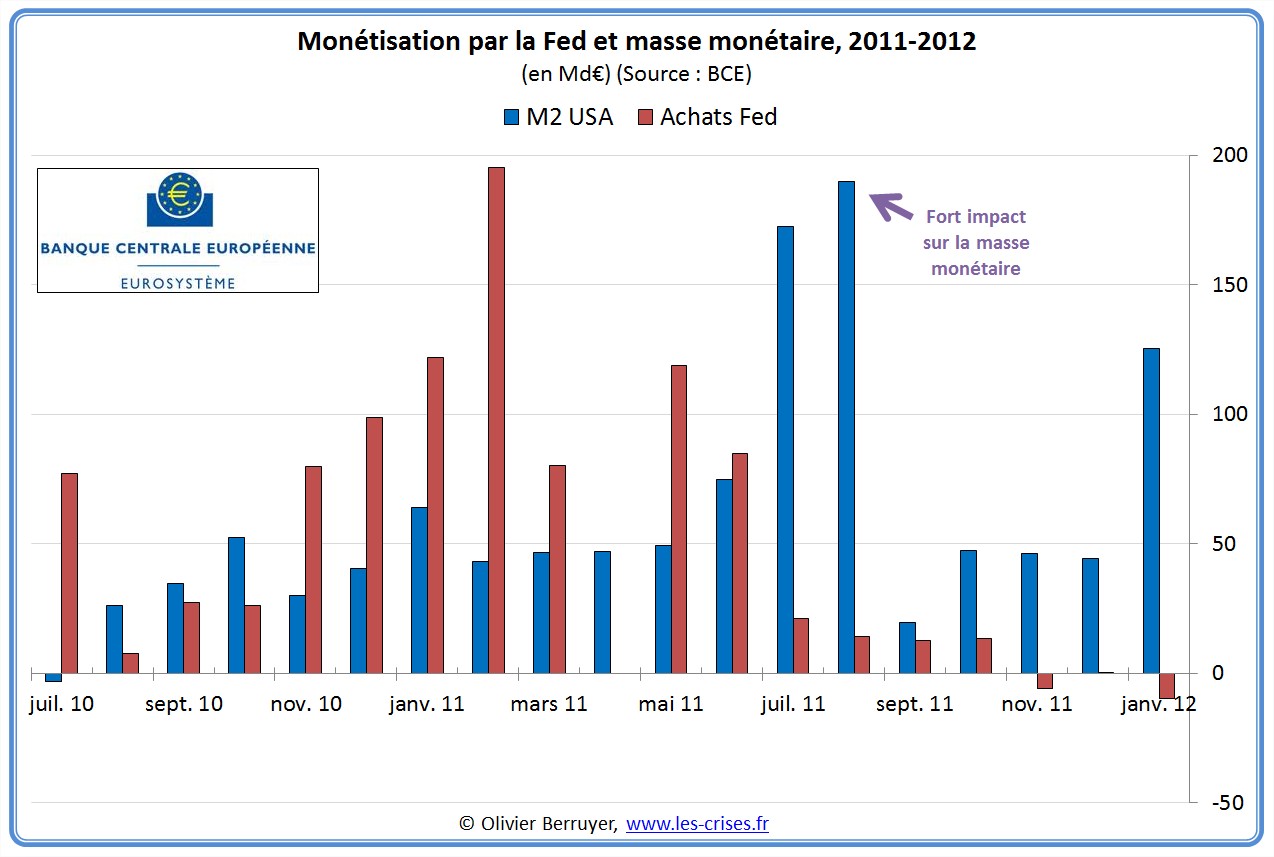

Et je ne parle même pas des risques d’inflation (des prix ou des actifs) si les 2 pays se mettent à prêter les 500 Md€ des VLTRO aux États dans l’année ! C’est ce que la Fed a fait aux États-Unis, en ayant directement racheté les nouveaux bons du Trésor. Contrairement à l’Europe, et vu les volumes titanesques, l’effet sur la masse monétaire a été très rapide :

La chance des États-Unis est qu’ils peuvent exporter leur inflation, grâce au rôle international du dollar – ce qui n’est pas notre cas. De plus, une partie de cette monnaie a été mise au « frigo » dans le système bancaire. Attention le jour où elle sera relâchée dans l’économie réelle…

Pour les amateurs de la monétisation de dettes, si cela continue, l’Espagne et l’Italie vont nous montrer les conséquences sur l’économie d’une création monétaire pour soutenir l’État. Ces 2 seuls pays semblent touchés, à nous de rester vigilants pour que les autres pays ne rentrent pas dans ces mécanismes mortifères.

Nous venons de vivre en Grèce les conséquences ultimes de ce lien banques/État : l’État a fait défaut, cela a coulé ses banques, l’UE lui a reprêté de l’argent en urgence pour qu’il les resolvabilise (c’est délirant…). Au final, l’État grec supporte donc encore une forte dette…

Quand viendra notre tour, qui prêtera de l’argent à l’Occident pour sauver nos banques ?

Les commentaires sont fermés.