Suite du billet sur les achats d’obligations publiques par les banques en zone euro.

Nous allons commencer aujourd’hui une brève série sur la situation des systèmes interbancaires nationaux (prêts et emprunts des banques entre elles) dans la zone euro.

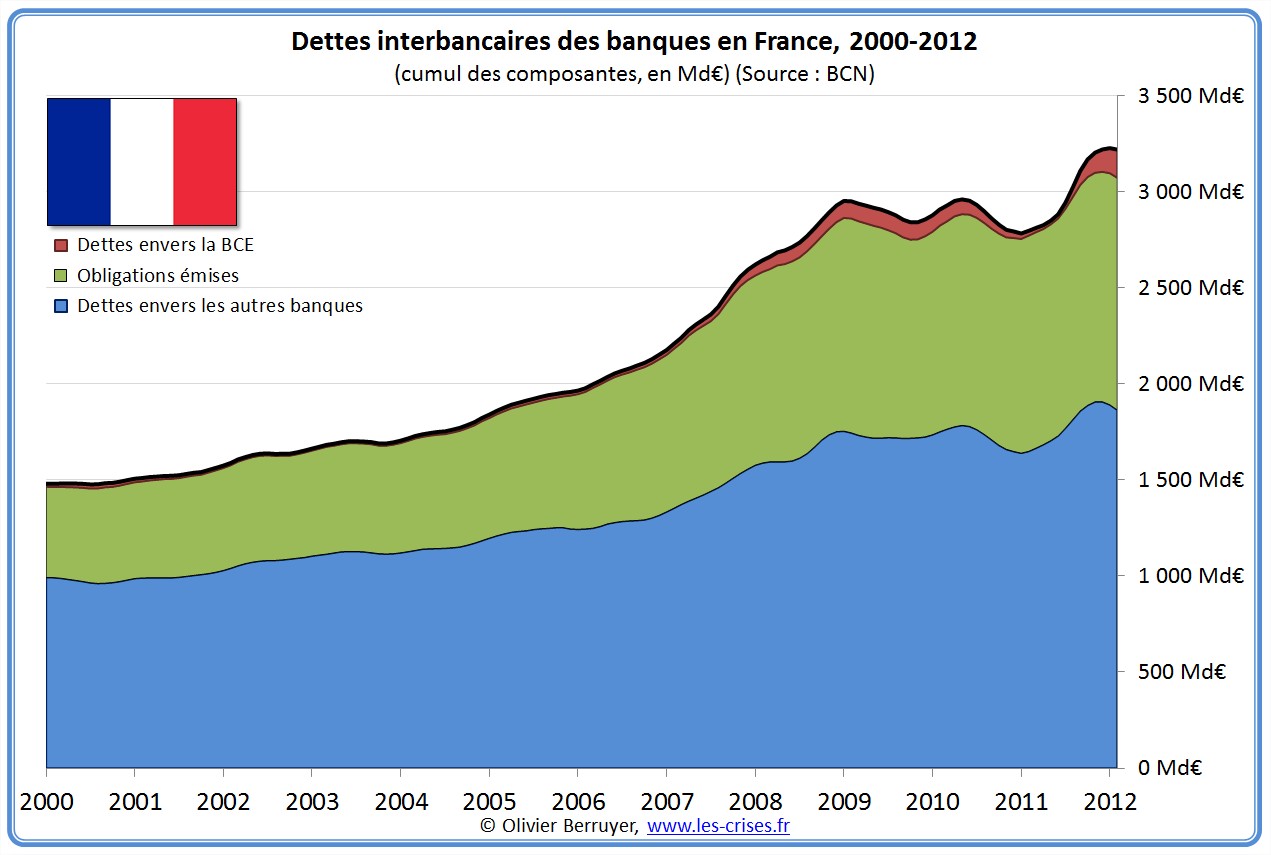

France

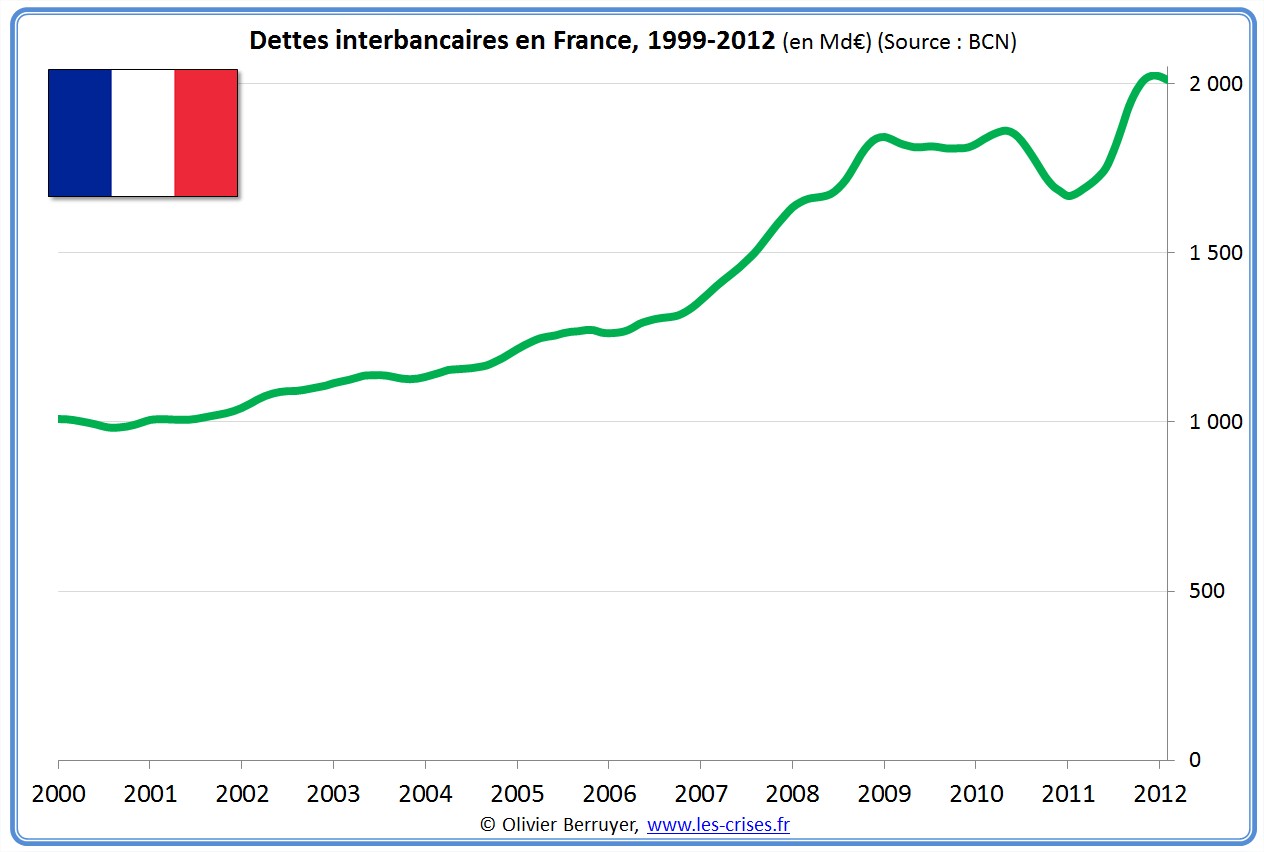

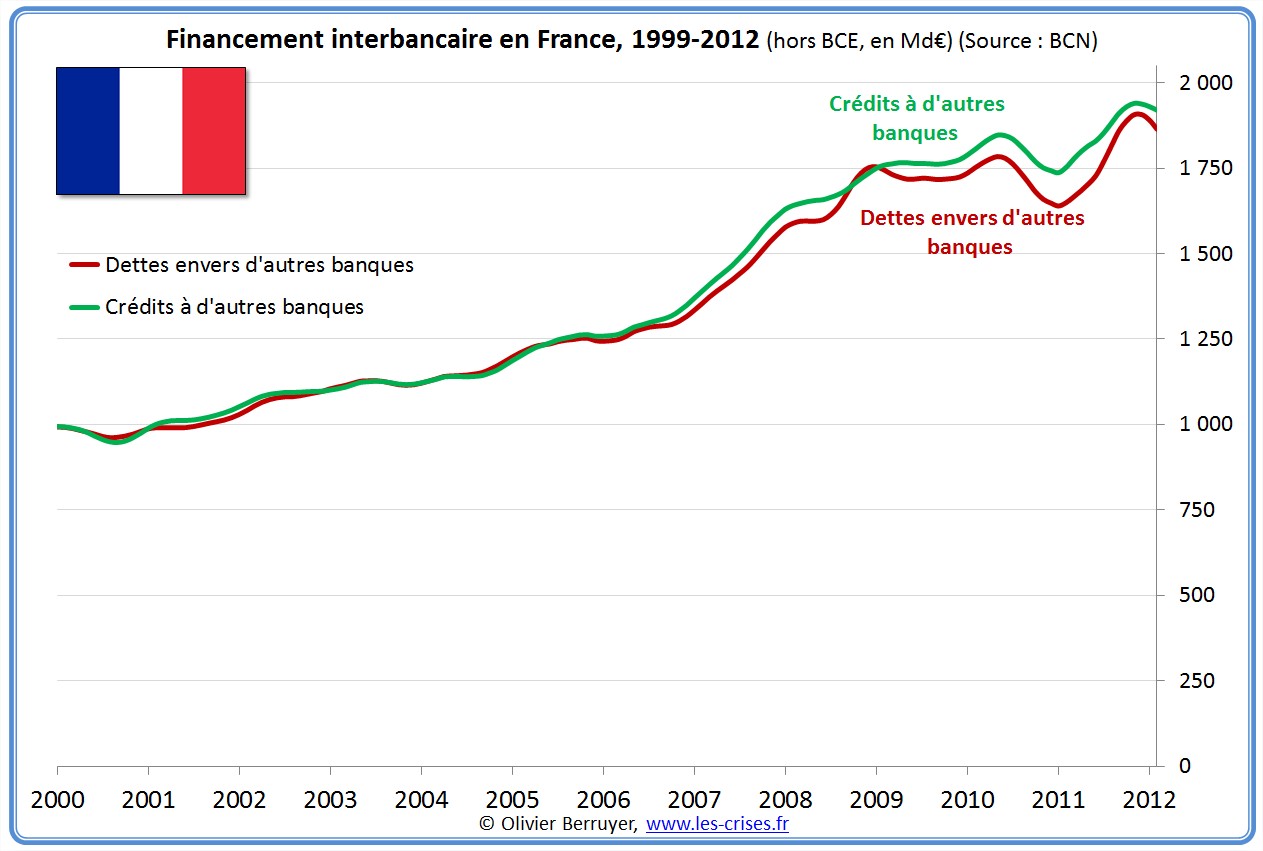

Les dettes interbancaires

Pour la France, les chiffres communiqués par la BCE pour les dettes des banques du pays envers d’autres banques (française et étrangères) sont les suivants :

On observe bien une forte cassure en 2009, mais les choses semblent s’améliorer depuis.

Cependant, il faut savoir que les banques et banques centrales sont très peu transparentes. Quand on parle de dettes envers « les banques », la BCE s’inclut dedans !

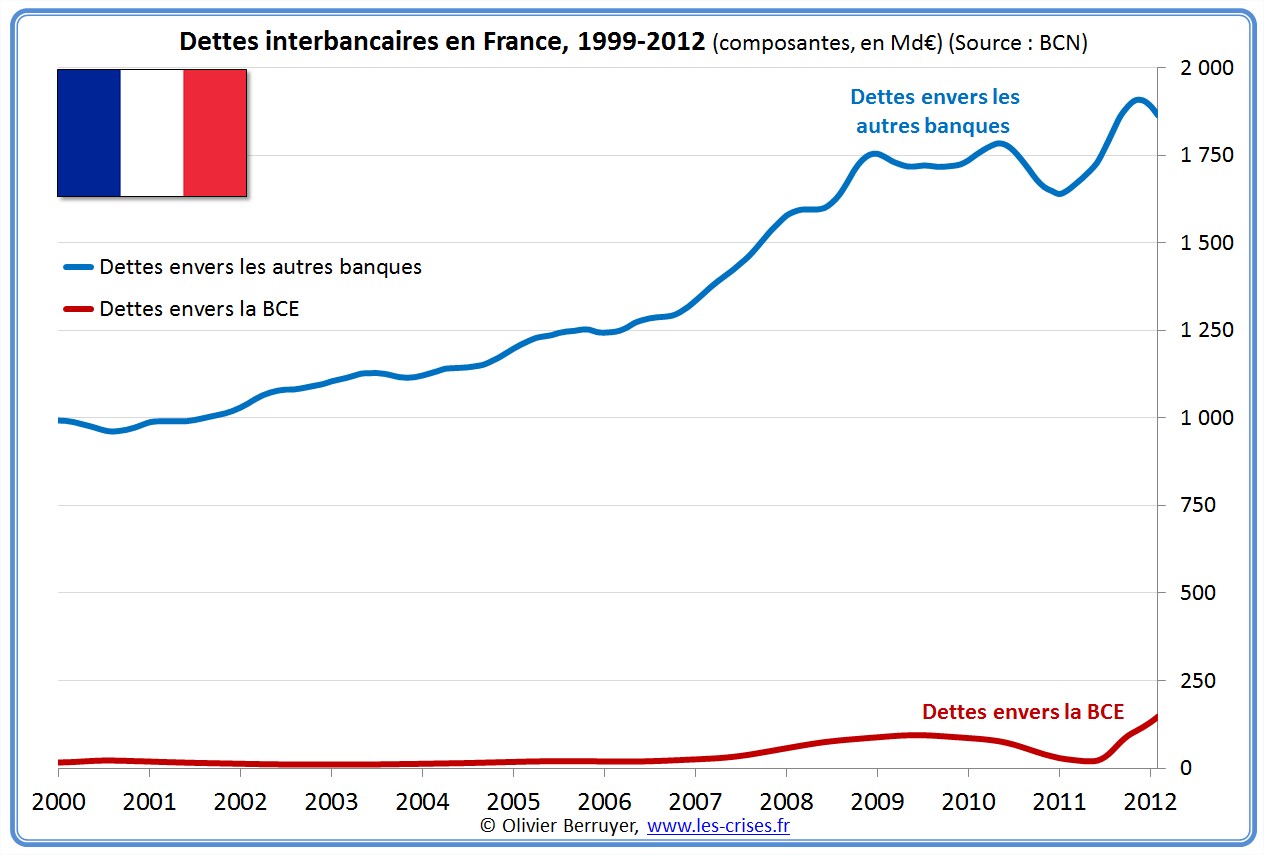

Un gros retravail des données m’a permis d’aboutir à cette présentation éclatant la BCE des banques commerciales, bien plus intéressante :

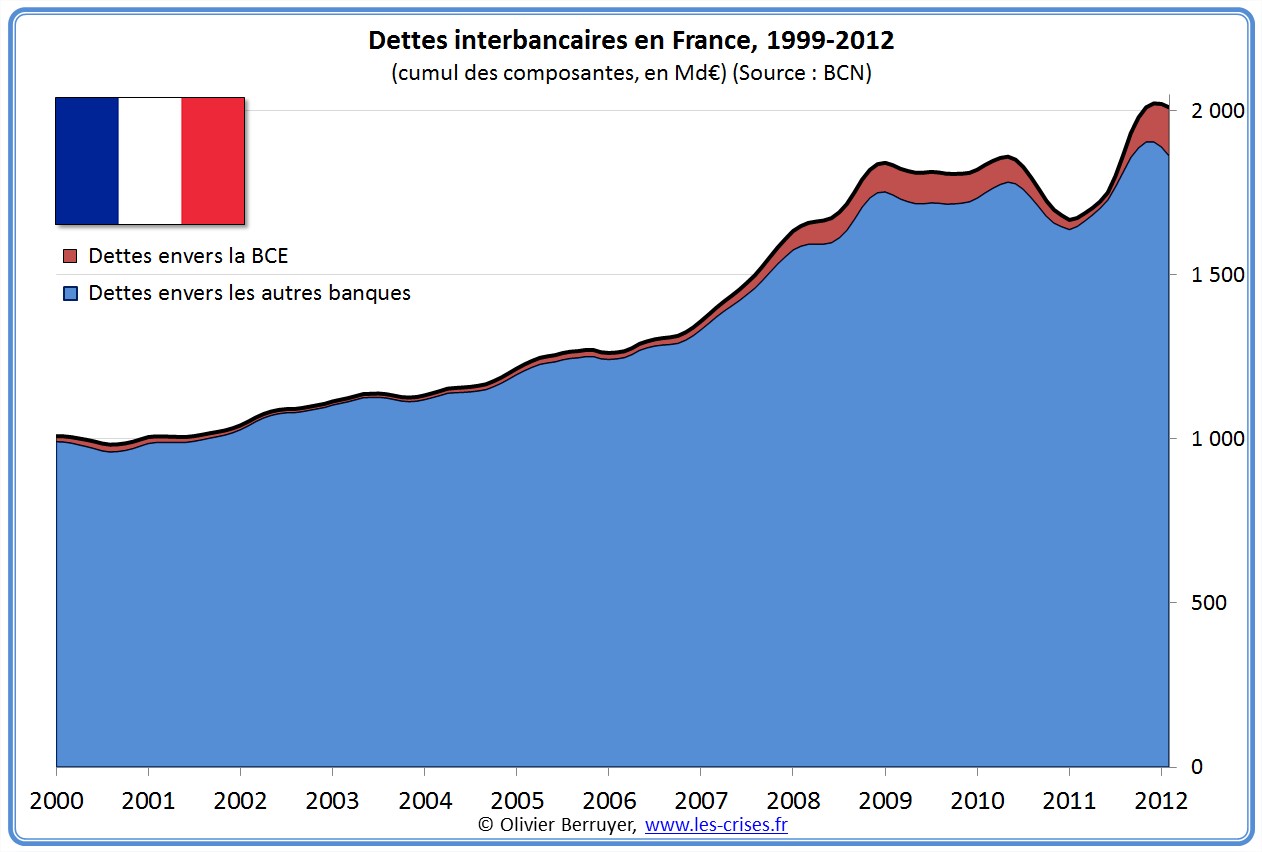

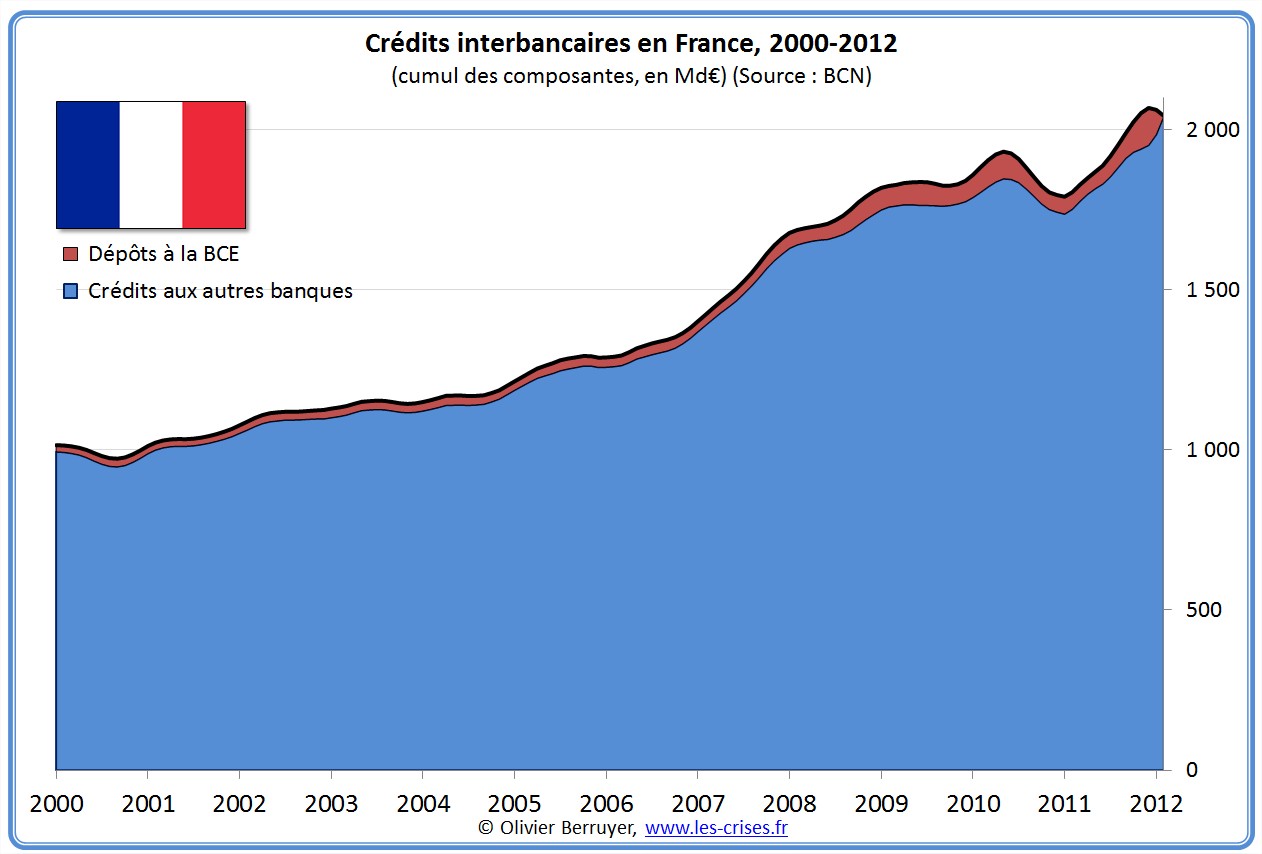

La hausse des dettes envers la BCE fin 2011 correspond aux prêts VLTRO. Si on cumule, on observe mieux l’apport de la BCE, qui essaie donc de remplacer le marché interbancaire défaillant :

Conclusion : la tendance des prêts contractés par les banques françaises a connu un brutal retournement fin 2011.

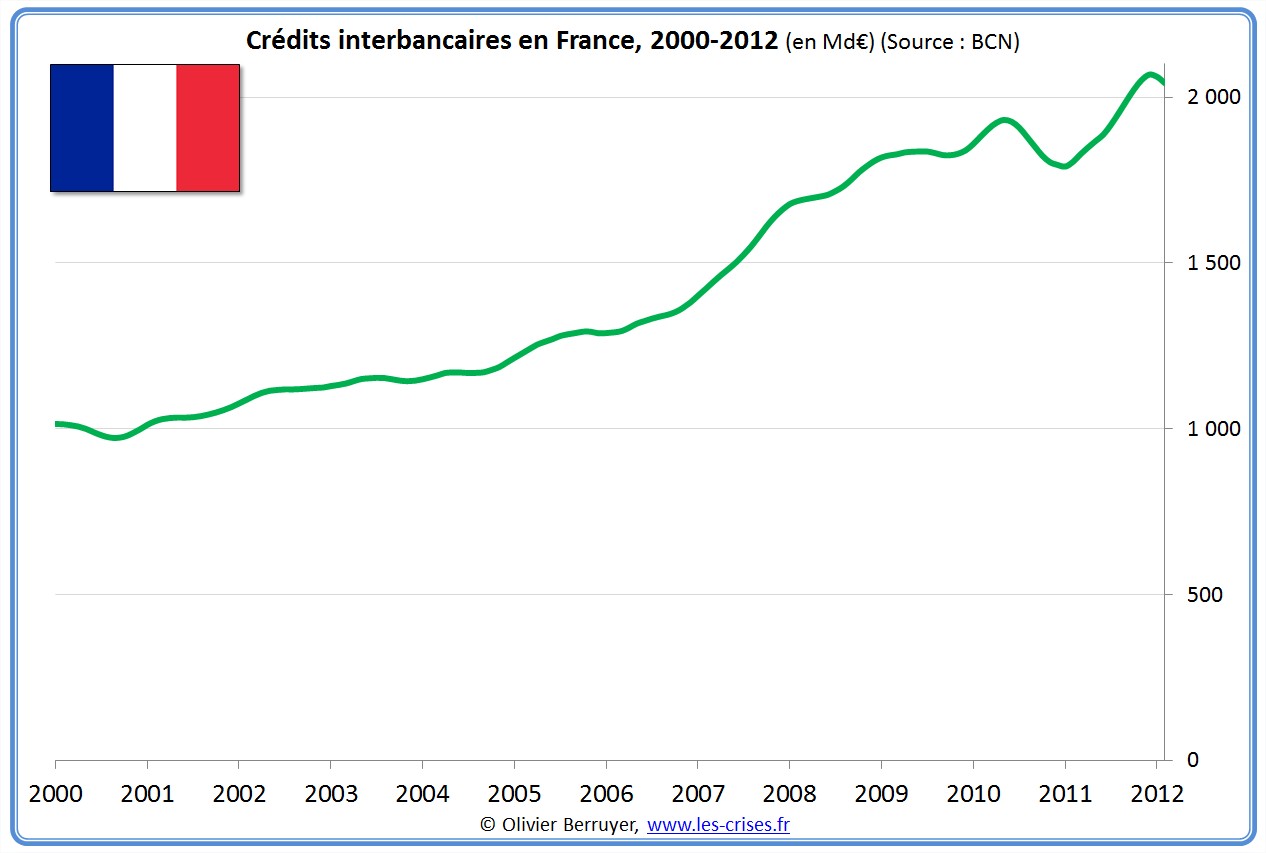

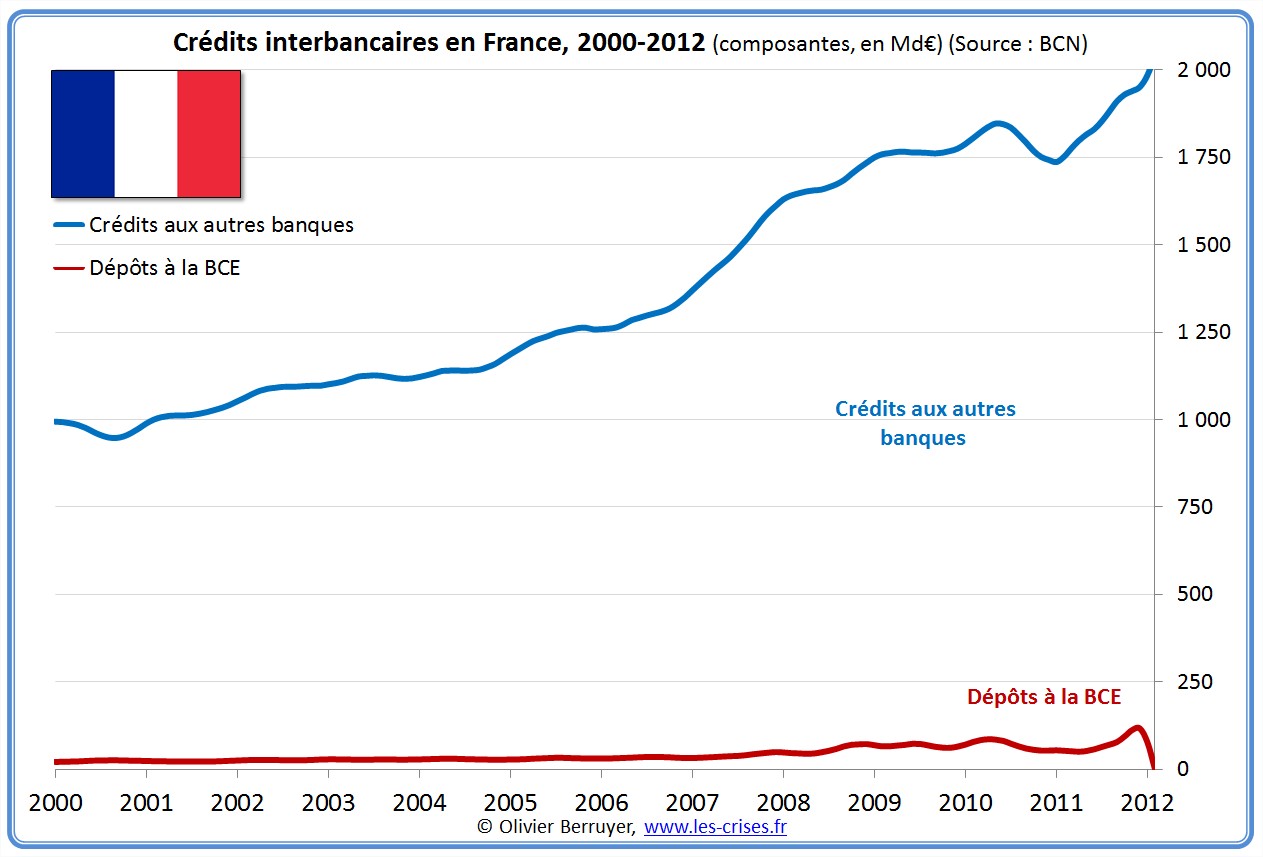

Les crédits interbancaires

De même, la situation des crédits accordés aux banques françaises à d’autres banques (françaises et étrangères) est la suivante :

De nouveau, quand on parle de crédits « aux banques », la BCE s’inclut dedans ! Et quand on parle de « crédit à la BCE », on parle non pas de véritables « crédits » (cela serait ridicule), mais simplement des dépôts de monnaie centrale par les banques commerciales à la banque centrale.

Conclusion : les banques françaises ont retrouvé un fort rythme de prêts à leurs consoeurs…

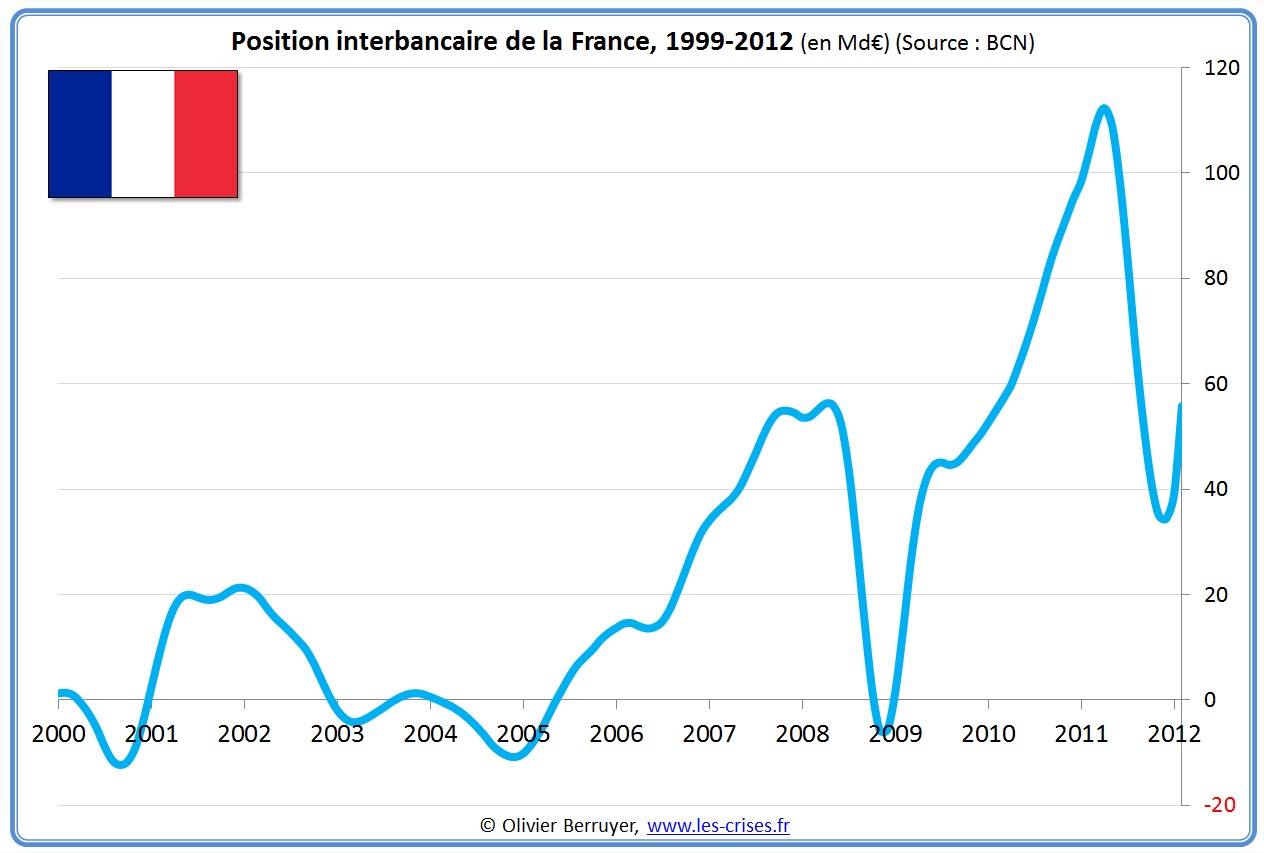

La position interbancaire nette du pays

Cette position est simplement la différence entre les crédits accordés et les emprunts effectués. Elle donne donc la position du secteur bancaire du pays par rapport à l’extérieur – à savoir si ses banques financent l’étranger ou si l’étranger les finance en partie.

On note que les courbes sont très proches. La valeur de la position est plutôt faible en proportion de l’activité.

On note enfin que cette position, créditrice (les banques françaises financent plus l’étranger que le contraire) est plutôt sur une tendance croissante depuis 2005.

Conclusion générale : la situation du marché français est donc particulière ; il y a des banques en difficultés et d’autres qui se portent bien, ces dernières prêtant fortement mais pas aux premières : beaucoup de crédits sont donc accordés à des banques étrangères.

En conclusion, on peut ajouter aux dettes interbancaires les dettes contractées par émission d’obligations :

On observe ainsi que la source de financement obligataire a nettement augmenté à partir de 2004.

NB. Je trouve cette série de quatre billets fort intéressante, mais je reconnais qu’elle est un peu fastidieuse à lire (et je ne vous parle même pas pour la faire…), mais il est important d’en disposer.

Maintenant que vous avez compris le principe, je vais donc simplement mettre les graphiques à la suite, avec une brève conclusion.

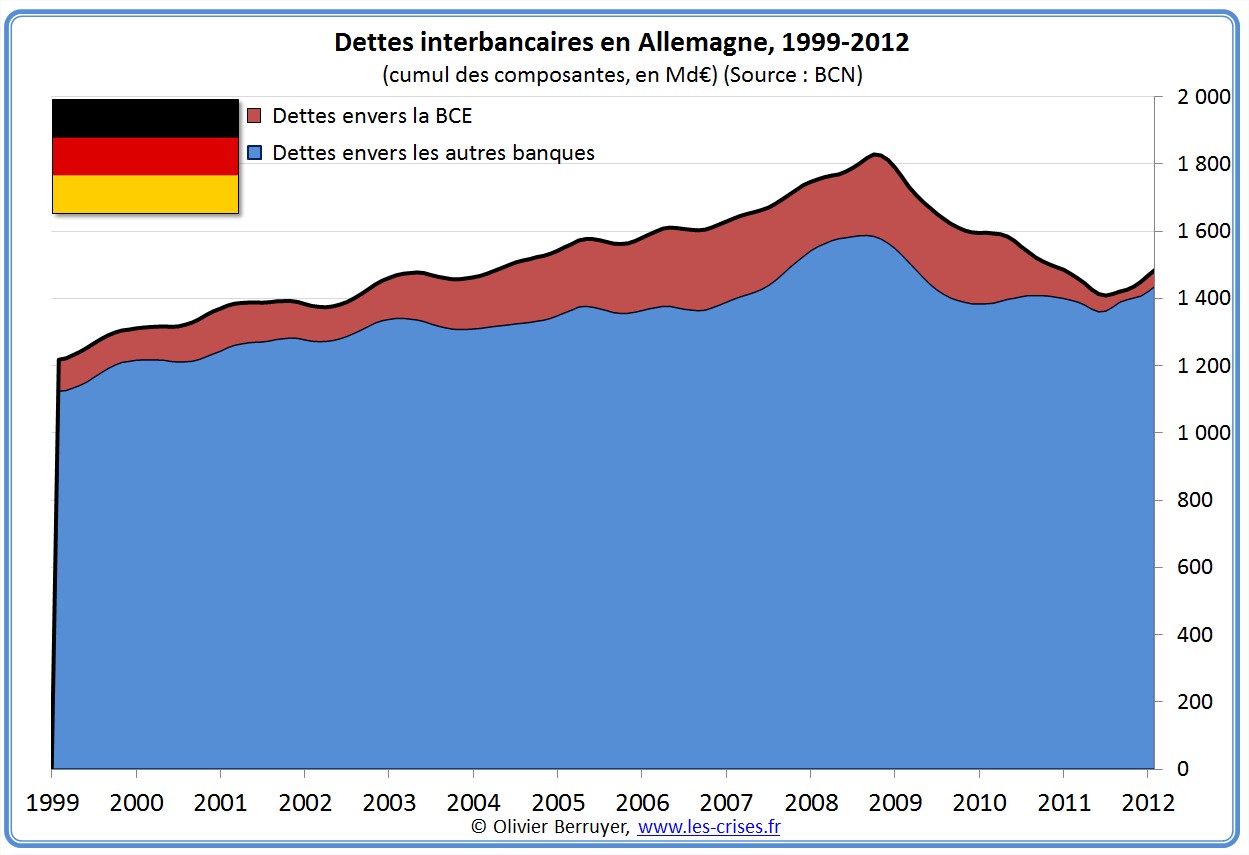

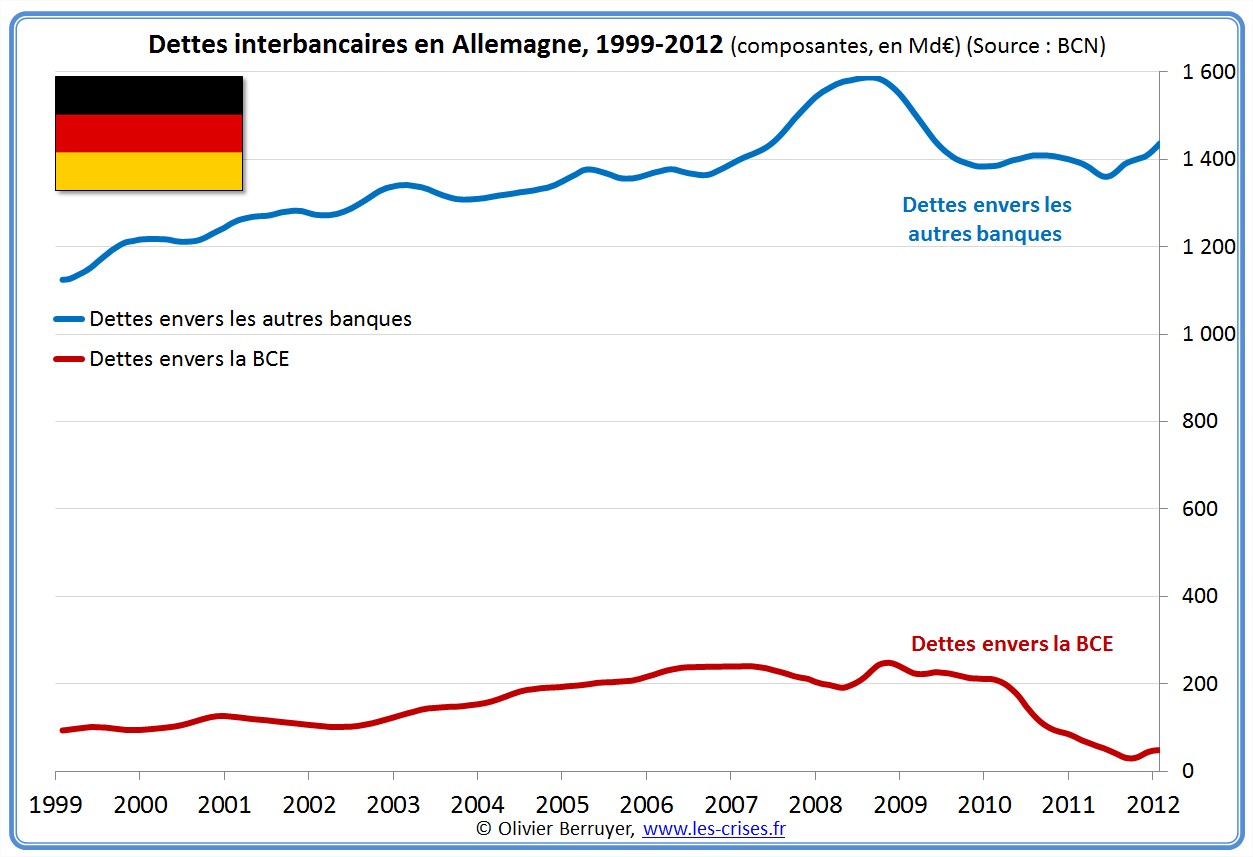

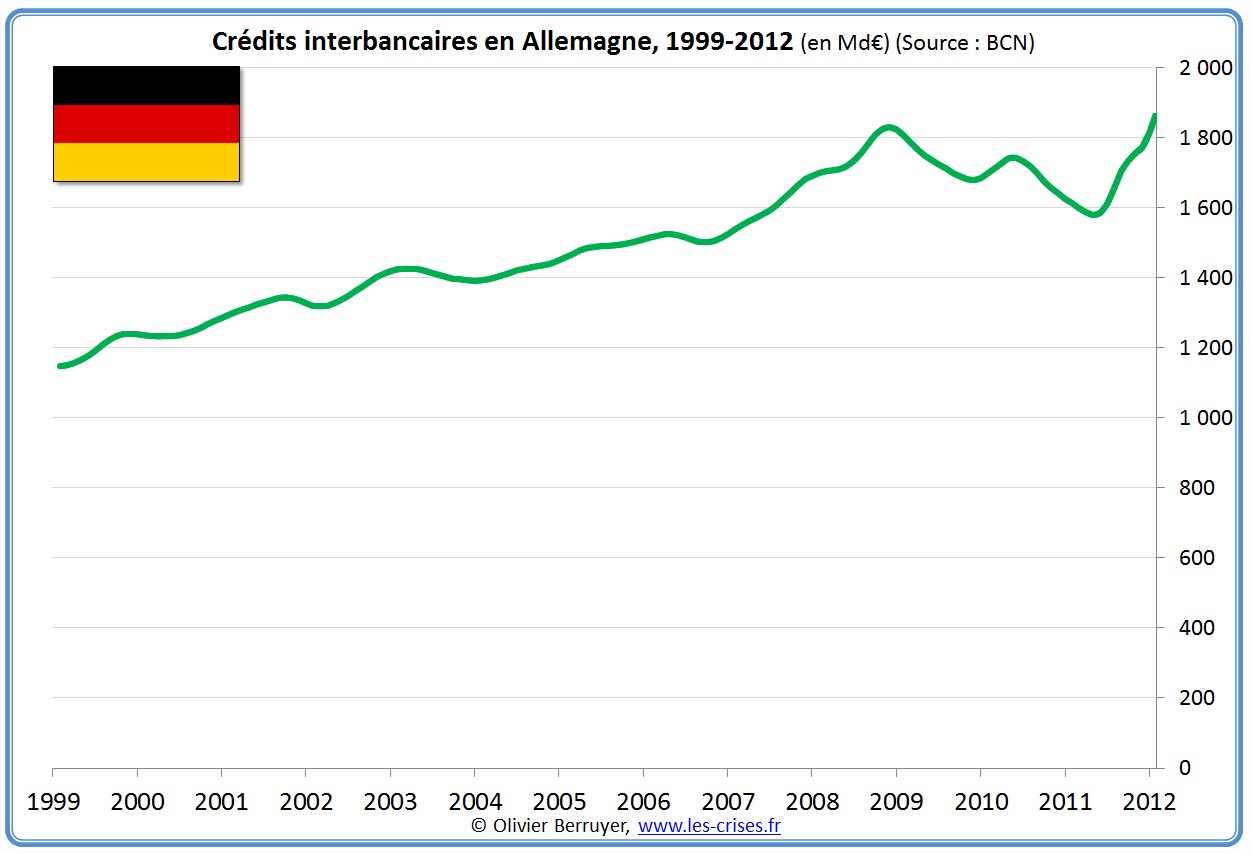

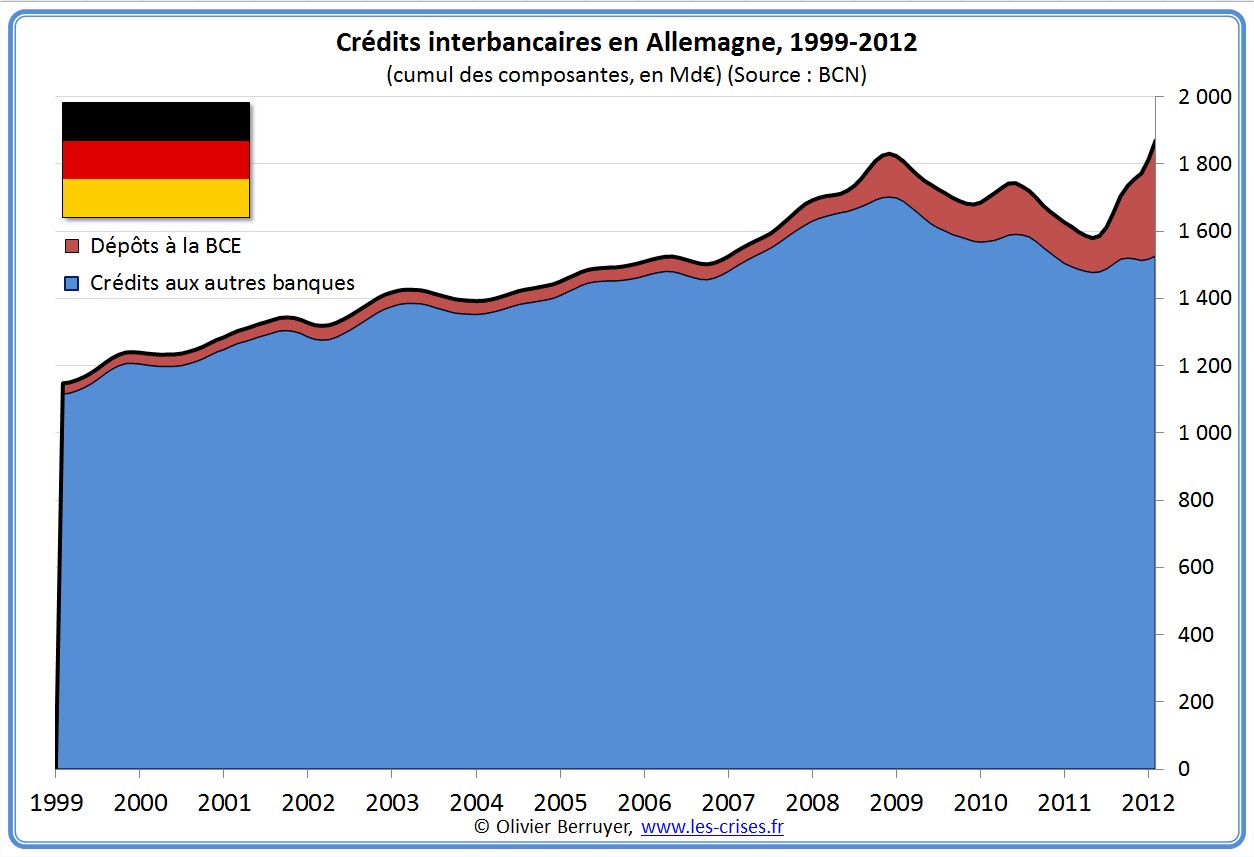

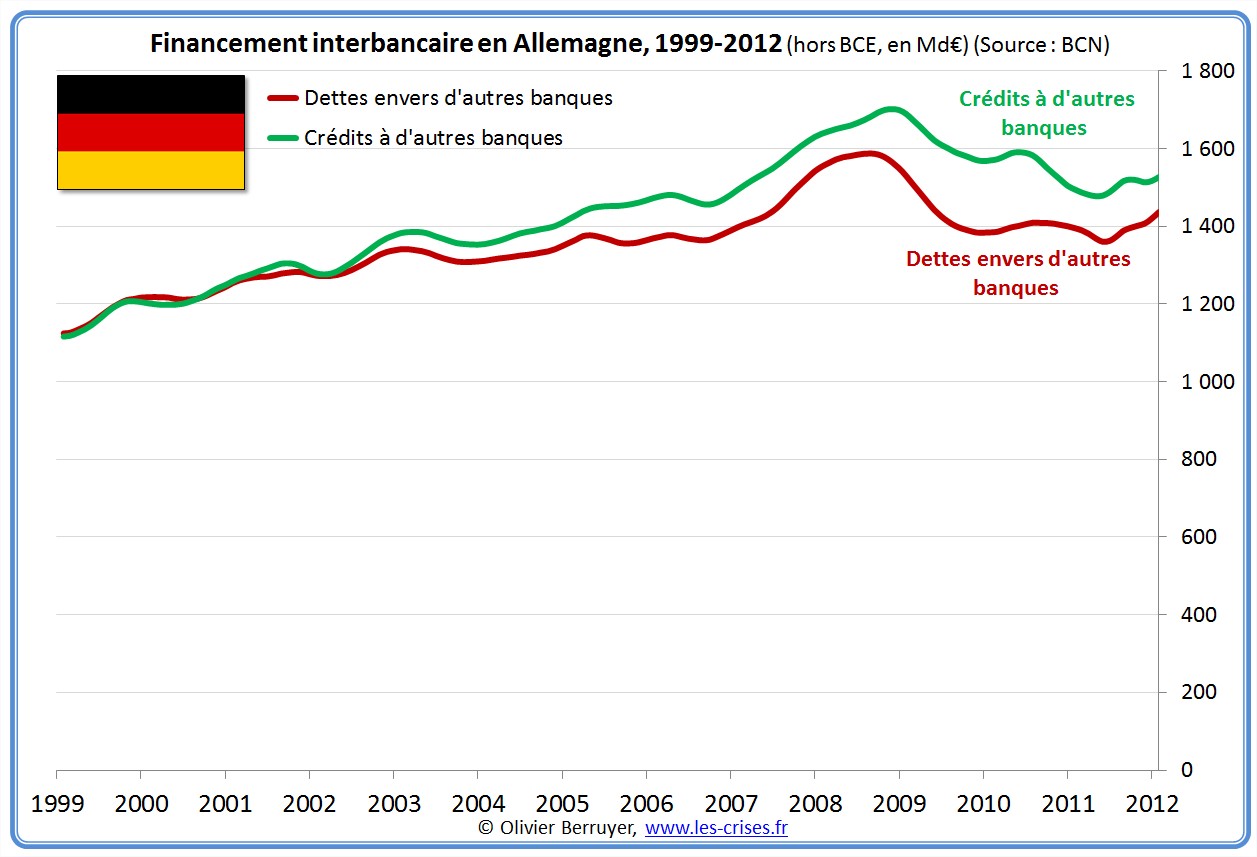

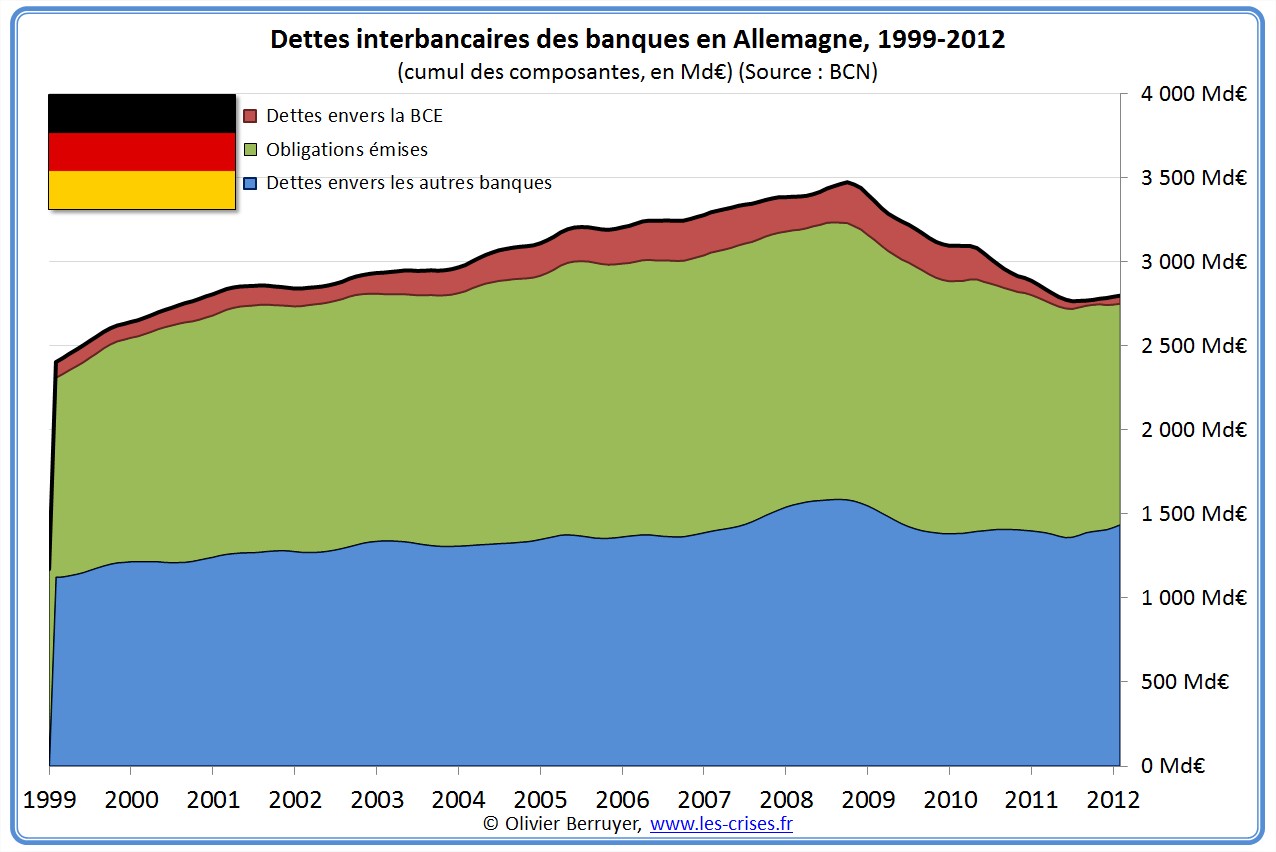

Allemagne

Les dettes interbancaires

Conclusion : les banques allemandes trouvent toujours à ce financer sur le marché interbancaire. Elles n’ont pas eu besoin d’emprunter à la BCE.

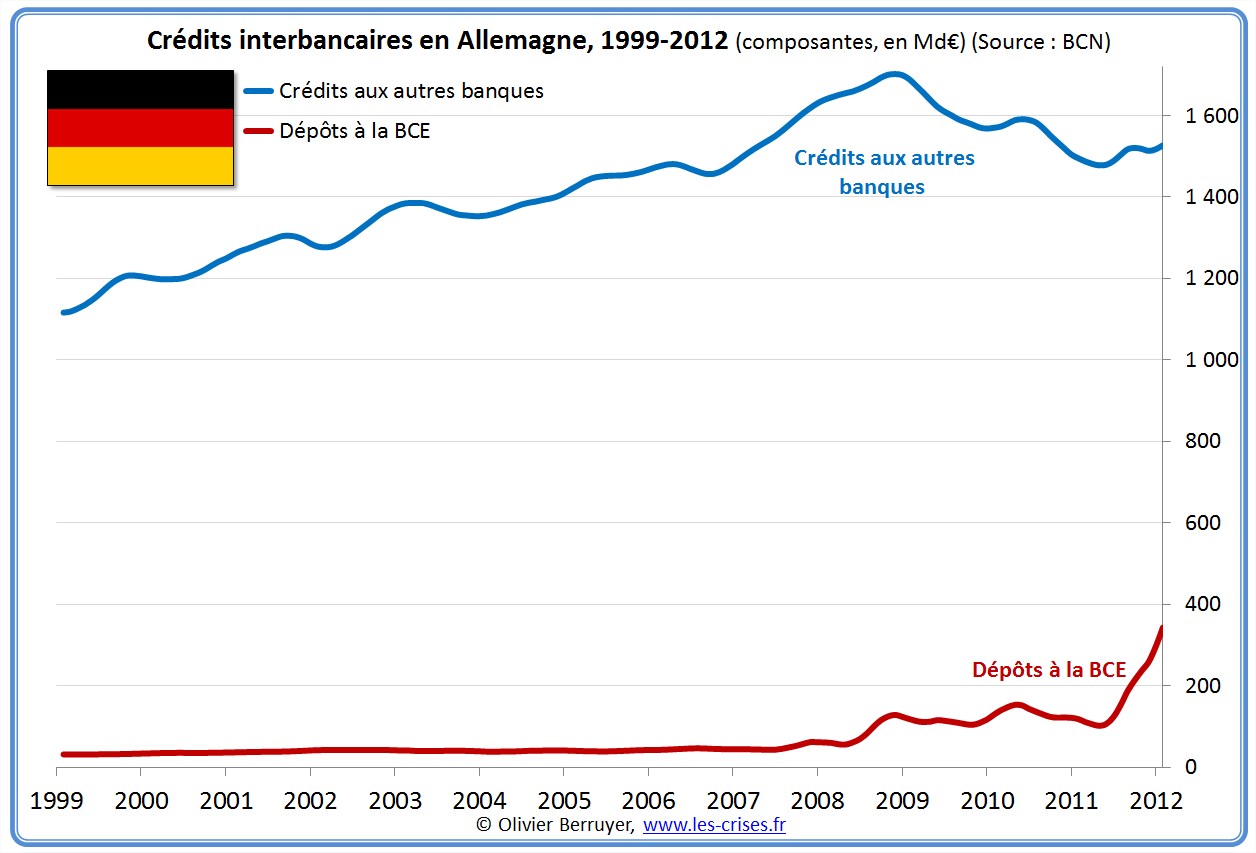

Les crédits interbancaires

Conclusion : les banques allemandes sont en revanches plus prudentes et ont diminué leur encours de prêts à leurs consoeurs. Par ailleurs, on note bien que de la liquidité afflue dans le pays, passant par la BCE.

La position interbancaire nette du pays

On note le système bancaire allemand est assez fortement créditeur de l’étranger.

Conclusion générale : le système bancaire allemand est un de ceux qui ont le moins souffert en Europe. Il est cependant un peu plus prudent que par le passé, et limite ses engagements.

On le note également quand on regarde l’apport des obligations :

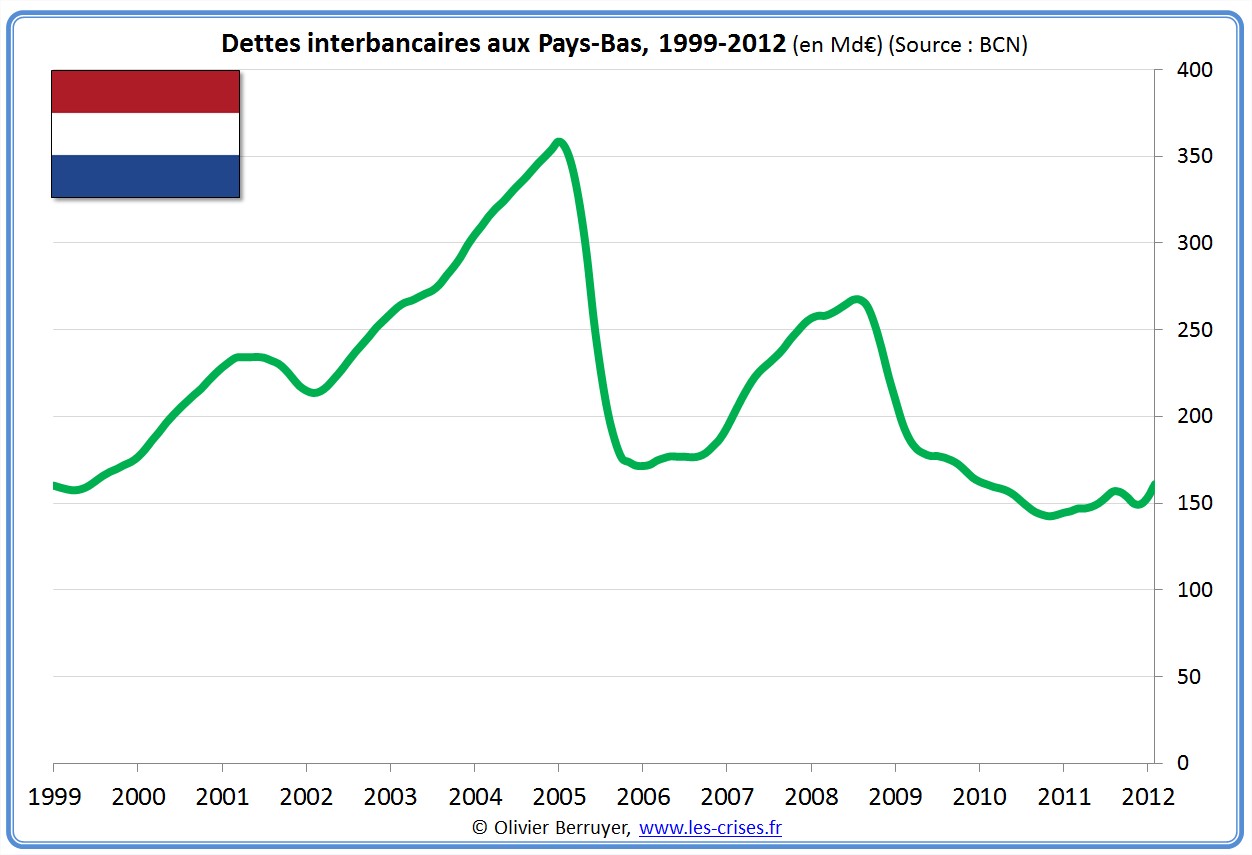

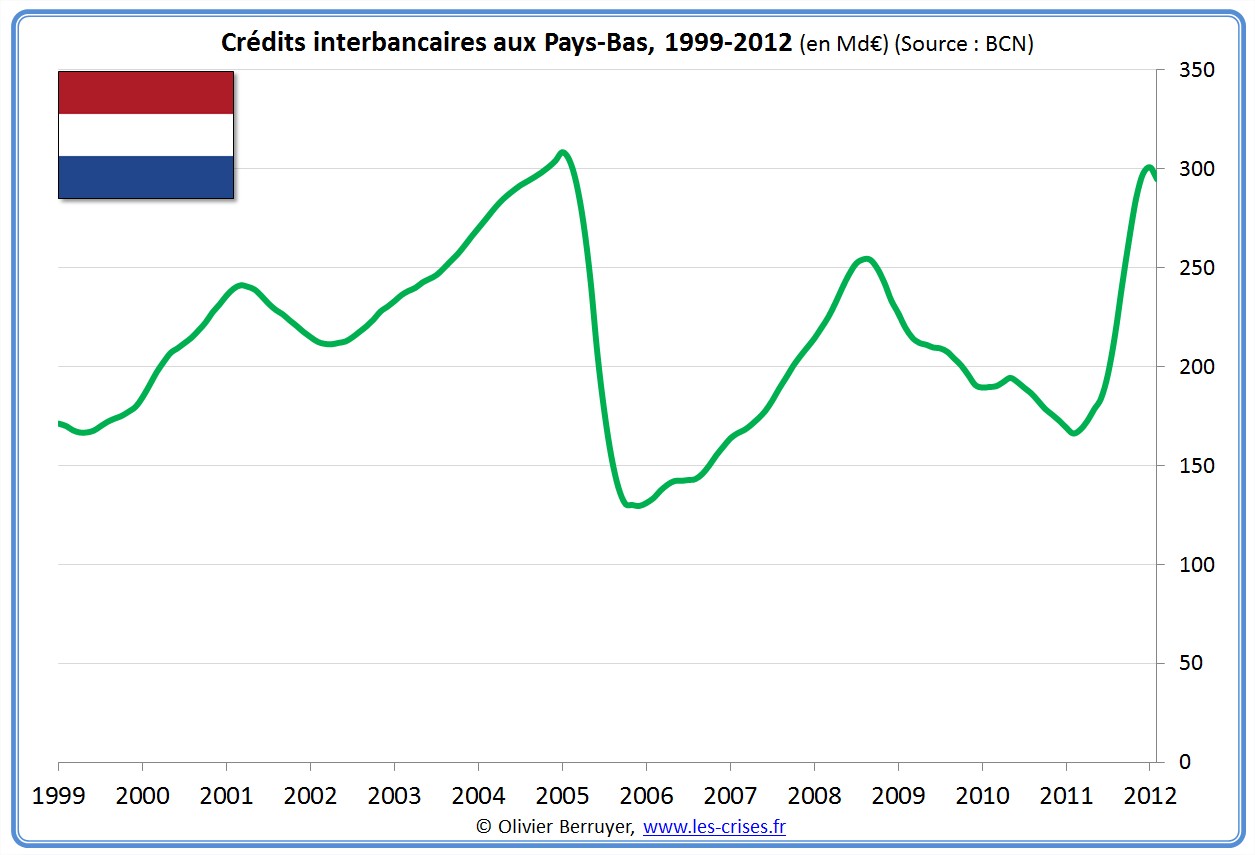

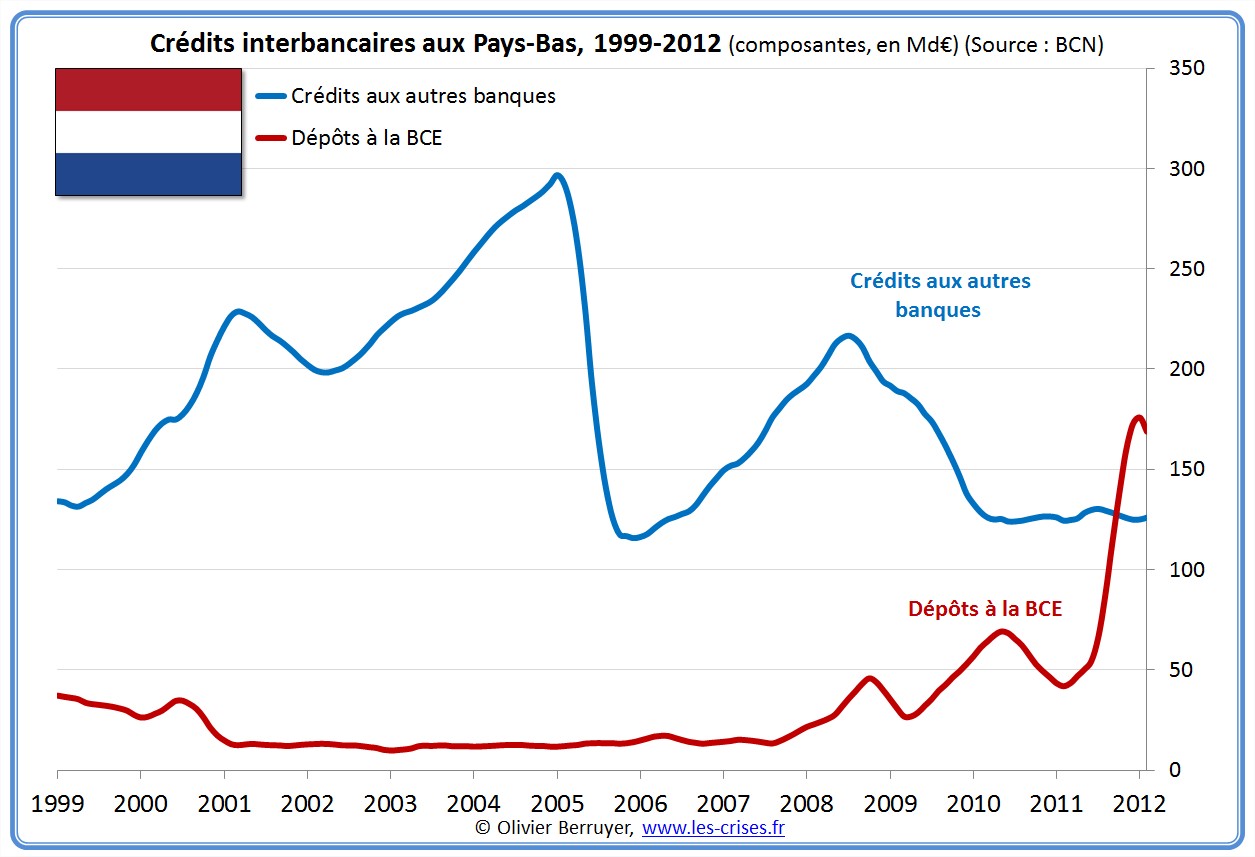

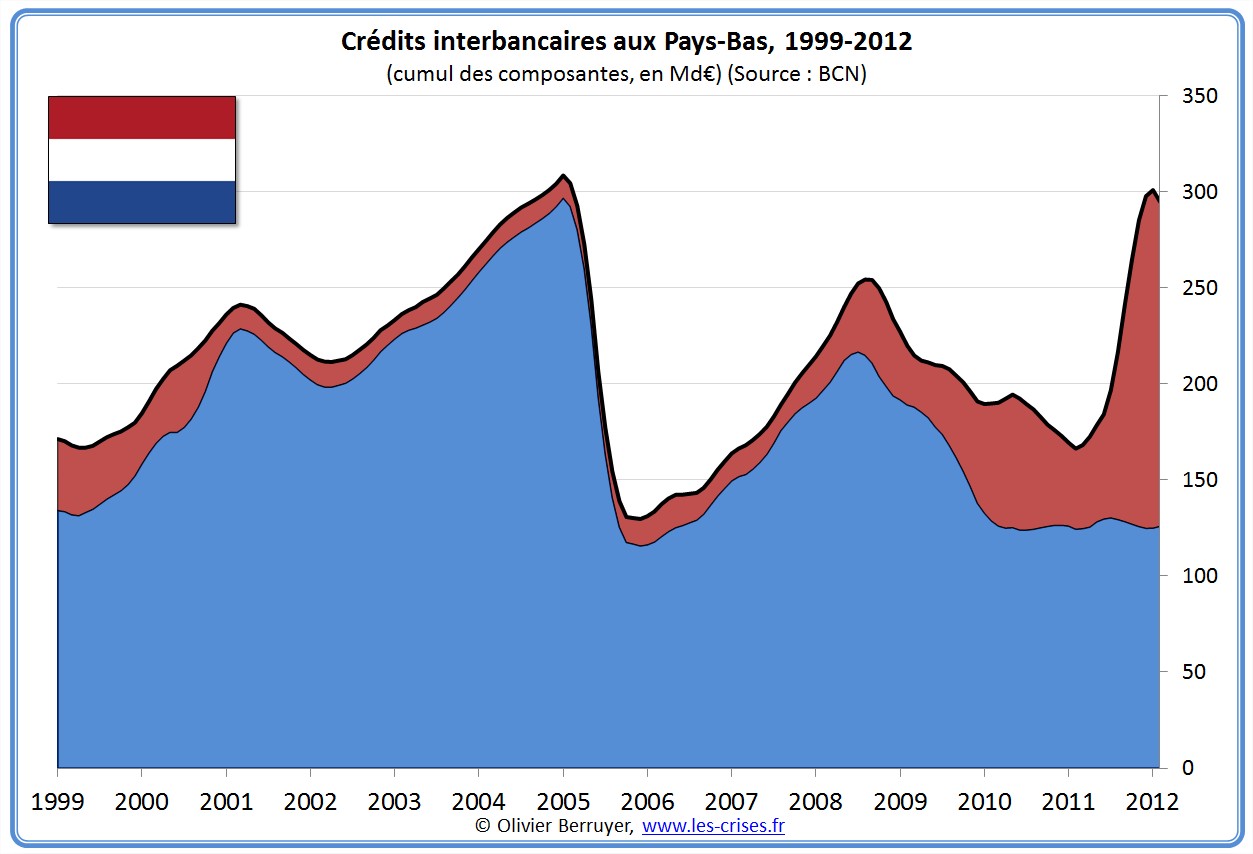

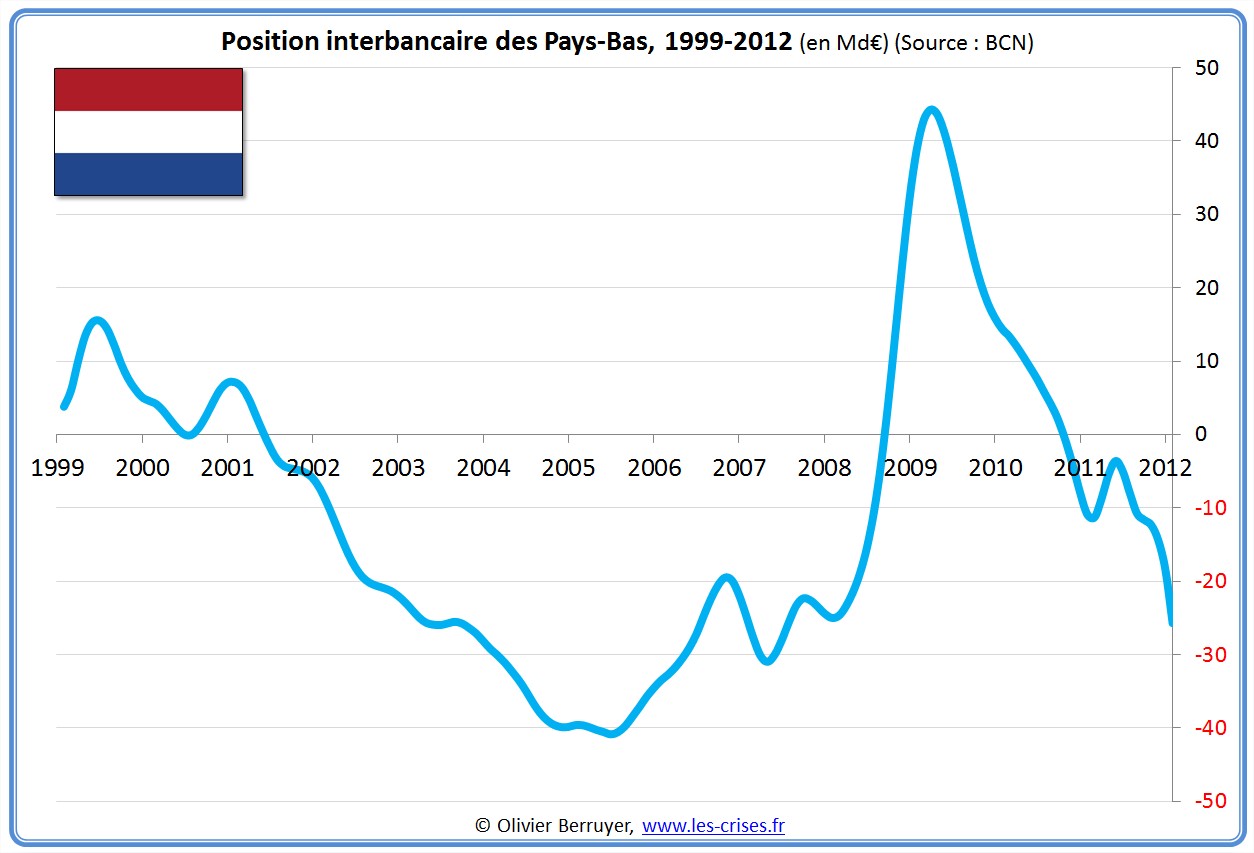

Pays-Bas

Les dettes interbancaires

Conclusion : les banques hollandaises connaissent des mouvements plus erratiques. Elles ont très peu emprunté à la BCE au moment des VLTRO.

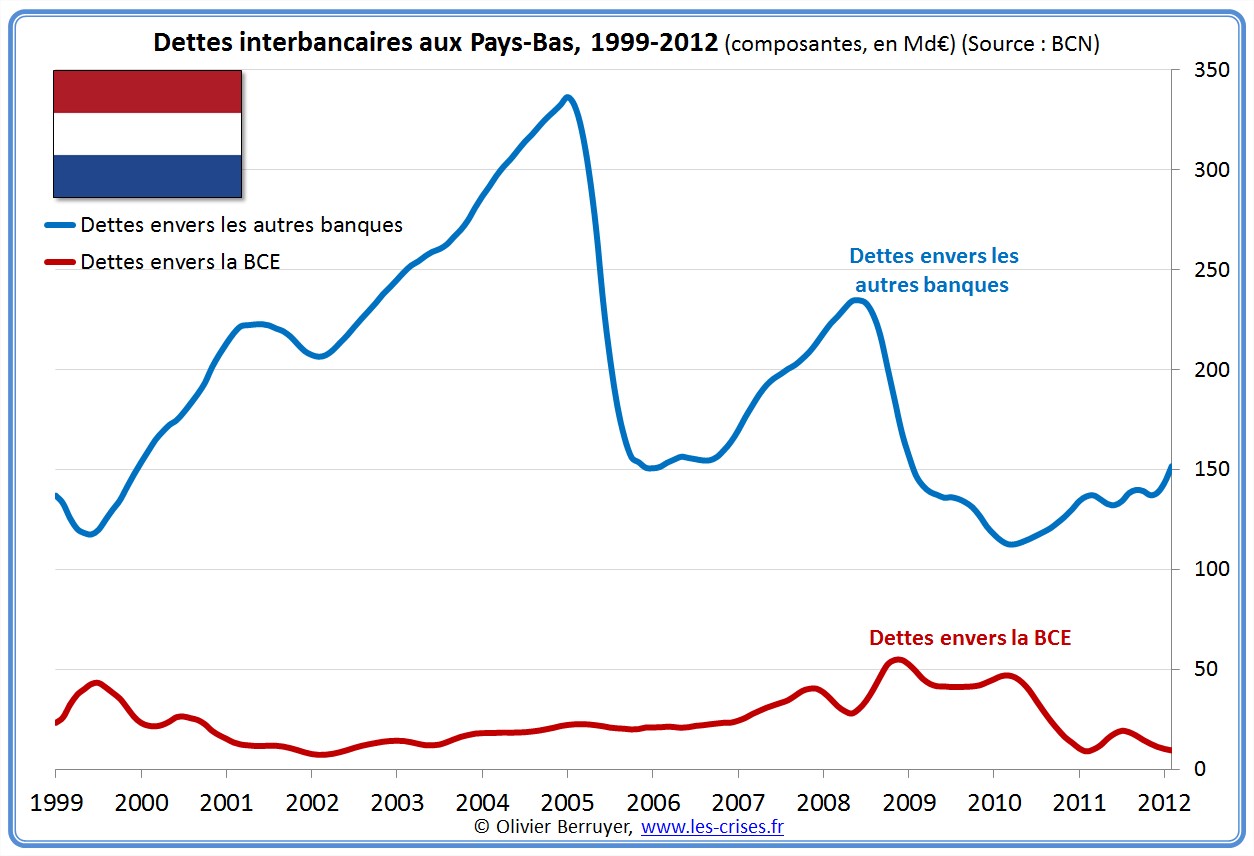

Les crédits interbancaires

Conclusion : l’apport de liquidités déposées à la BCE est frappant par son niveau et sa vitesse.

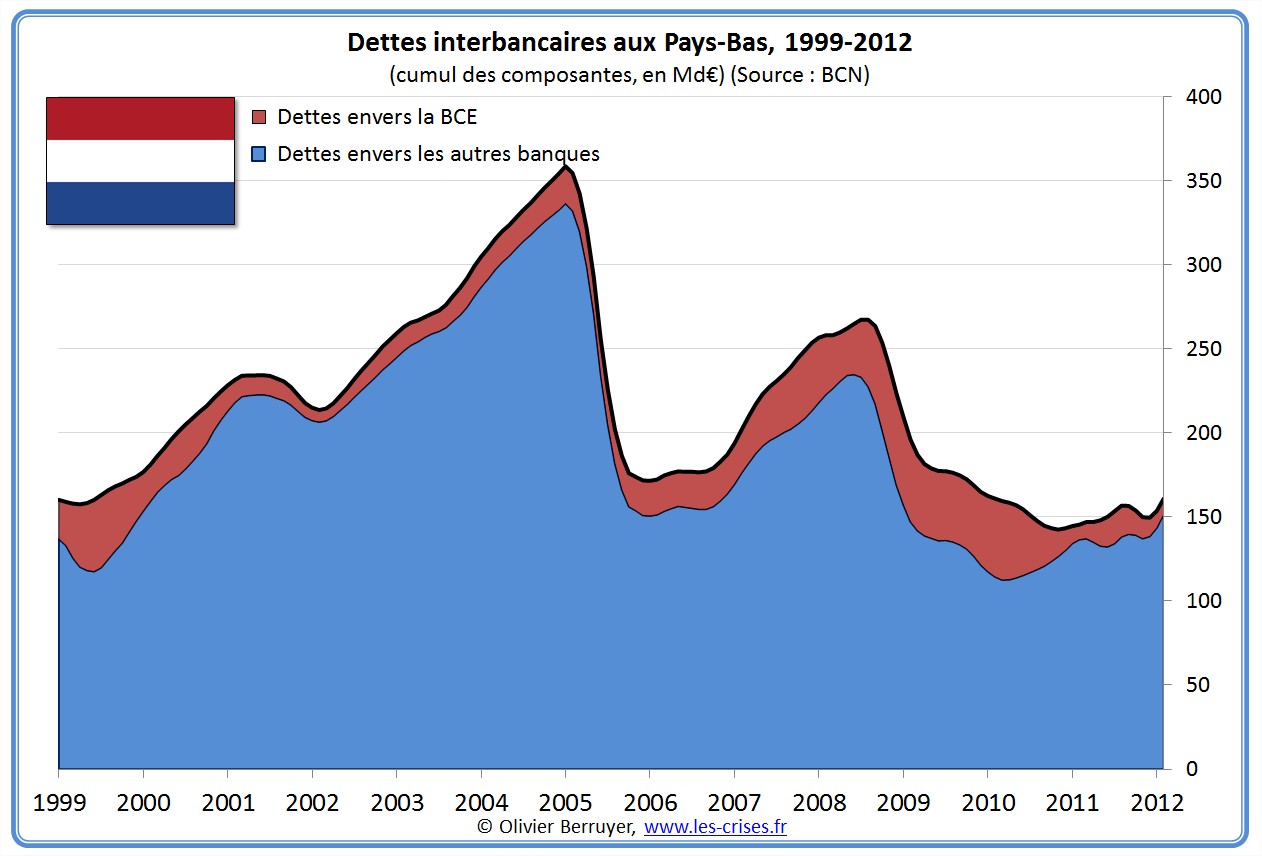

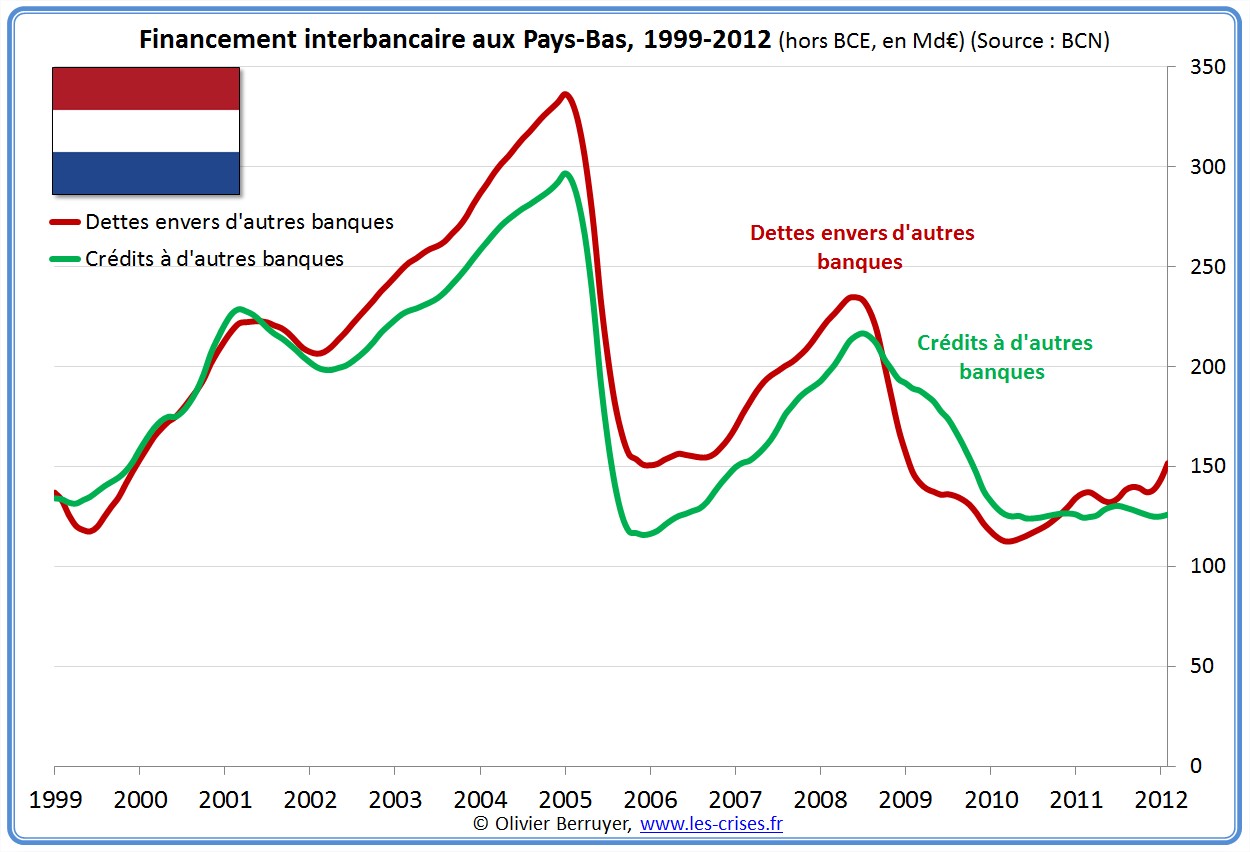

La position interbancaire nette du pays

On note le système bancaire hollandais (hors BCE) a retrouvé sa position débitrice.

Conclusion générale : le système bancaire hollandais a fortement pâti de la crise de 2009, et les transactions interbancaires se sont étiolées.

Nous poursuivrons cette analyse dans le prochain billet avec la situation d’États plus en difficultés…

NB. Merci à Charles pour son aide précieuse… 😉

26 réactions et commentaires

« il y a des banques en difficultés et d’autres qui se portent bien, ces dernières prêtant fortement mais pas aux premières : beaucoup de crédits sont donc accordés à des banques étrangères. »

Qu’est ce qu’une banque qui se porte bien en terme d’incidence sur l’épargne des ménages en cas de retour à des monnaies nationales?

Sait on quel est, par banque Française, la valeur d’obligation d’États prise sur L’épargne et les comptes courant?

+0

AlerterUn organisme en perte permanente, quel qu’il soit, doit être laissé à faillite. Ce n’est que par ce biais que de la place sera faite pour quelque chose de plus sain et de plus responsable !!! => Que l’on cesse donc d’éviter les faillites … elles sont nécessaires à une correction des systèmes.

+0

AlerterLa chose est plus aisée à déclarer de la part d’un entrepreneur Suisse que d’un chômeur Espagnol! Ceci étant dit sous couvert d’une réponse positive à ma question préliminaire, à savoir que si des banques nationales font faillite, l’épargne des ménage ne peut plus être couverte par l’État. Elle peut donc être fortement impactée et ce même avant (décision politique) que les retraites et salaires des fonctionnaires ne soient touchés. Ceci correspond à la logique d’un système séculaire qui veut que les petites gens incultes et ignares qui bossent et qui payent leurs impôts on pour seul droit que de continuer à se taire, payer et bosser afin que leur protection soit assurée par le riche et le puissant…

In fine, les Etats, leurs banques et donc leur peuples sont en faillite car en « perte permente » c’est dores et déjà fait. Que peut ‘on faire alors que d’envoyer bouler tous les créanciers et de se retrousser les manches?

+0

AlerterOui, une faillite aurait UNE FOIS de graves conséquences, mais aurait l’avantage d’obliger toute le monde (banques + Etats + privés) à se remettre en question, à prendre des précautions et donc à être à l’avenir plus resposnables => continuer ainsi à empiler des dettes ne règle aucun problème !!!

Question privés, les épragnes serait donc certes touchées (pertes surtout pour les riches) mais les dettes seraient aussi effacées !!! Et une solution pourrait être donnée pour au moins garantir un certain montant épargné par personne (par exemple limite à 50’000 ce qui ne toucherait pas les bas revenus.

+0

Alerternous sommes parfaitement d’accord du fait qu’il vaille mieux se couper le bras que de risquer la gangrène. Cependant le problème reste entier, je viens de vendre ma maison et me retrouve donc 100% liquide. Dois je considérer que je l’ai vendue 50k€ et donc perdu dores et déja plus de 100k€ ! ou alors je fais quoi de l’excédent? j’aimerai l’investir dans une société qui ne nécessite pas de main d’oeuvre (ou en tout cas pas surtaxée car non compétitive), ni de transformation (parc actuel nettement en sur capacité), ni artistique ou haut de gamme (pas de client), ni de services (on est déja blindé de services et pseudo services)…

je crois que je l’ai vendue 50K€ et que je ferai bien d’aller fumer l’excédant et de retourner pointer à l’usine des pauvres qui n’ont pas la capacité de l’exil.

+0

AlerterPour ceux qui ont quelques réserves …

Dans tous les cas ni obligations ni actions … le mieux est de rembourser toutes les dettes que tu as (y.c. hypothèque) et prendre une part en or et argent physique (réel) … le reste est à investir pour prépare l’avenir, isoler sa maison, énergies-renouvelables, jardins potager etc … et si tu as vraiment de trop, il y a plein de choses à faire d’utile aux autres … mais effectivement, garder du liquide n’est pas une bonne option actuellement, sauf pour la vie courant avec petite réserve …

Et tout investissement sera le bienvenus dans l’économie actuelle !

+0

AlerterJe ne vous conseille surtout pas de laisser votre argent dans une seule et même banque française. Pour ma part, je n’ai quasiment aucune liquidité, plutôt pour des raisons de style de vie, mais il me semble avoir lu que de mettre des liquidités sur des comptes genre Paypal, permettrait de continuer à fonctionner lorsque les banques auront baissé le rideau.

+0

AlerterComplètement d’accord avec Patrick Luder et odeur_de_sapin !

Avoir des biens TANGIBLES, ça c’est la clef. Tout ce qui a de la valeur ou qui peut servir, comme ne serait-ce qu’un vélo en cas de pb pétrolier, un potager c’est très bien ça peut servir et même ça entretien le lien avec la nature, etc, etc …

+0

AlerterUn peu hors sujet … à moins que ce soit avant-gardiste ?

Pour l’anecdote, je me suis demandé si je n’allais pas acquérir un cheval… un vrai, les chevaux fiscaux je les évite autant que possible pour les petits trajets, la première trace de société de consommation étant à 20 km de chez moi, je me suis demandé si je pouvais traverser une petite ville à cheval et le « garer » sur le parking du supermarché sans alerter la marée-chaussée ?

Le dernier crime élucidé, (datant d’il y a 5 ans), était un vol de petites culottes de la miss agricole du coin, il pourrait bien se rabattre sur mon absence de plaque d’immatriculation.

Un spécialiste du code de la route parmi les lecteurs du blog ?

+0

AlerterPour Odeur de sapin.

Attention, un cheval demande énormément de travail une fois rentré à l’écurie: As-tu déjà fait du cheval, As-tu déja, sellé et désellé un cheval, pansé, bouchonné, lavé ? As-tu changé sa litière ?

Si tu ne penses t’en servir que pour aller au village le samedi, tu vas fournir beaucoup plus de travail qu’il ne t’en rendra.

Le cheval est autorisé partout ou il n’est pas interdit (sauf paris … ). Le problème est donc :

– l’avis du maire (qui peut changer).

– l’avis du propriètaire du parking de la superrette (crotin…).

Coté assurance: tu es responsable de ton cheval, même si / surtout si tu le laisses seul sur le parking. Est-ce qu’il y a une partie du parking interdite aux enfants (comme une écurie) –> probabilité = 99% de non.

As-tu pensé à acheter un solide vélo à la poste (le vrai avec des renforts et le pied-double qui le fait tenir debout même garé sur un terrain en pente avec 40kg sur le guidon).

Si tu habites un pays en pente, pense au vélo électrique (mode survivaliste: avec une petite éolienne dans le jardin).

+0

AlerterJe constate d’une part que l’Espagne qui ne pouvait pas être sauvée il y a encore quelques semaines, le sera en définitif à n’importe quel prix, et d’autre part, que les rebonds boursier et de l’Euro ce matin sont bien faible au lendemain de l’injection 100 milliards d’Euros à l’Espagne .

Les marchés semblent y croire mais très modérément, je mise pour un CAC en baisse hebdomadaire ce vendredi en fin de semaine. Les rebonds suite aux injections de plus en plus importants sont inversement proportionnel aux rebonds boursiers, lesquels, sont de plus plus fragiles ! Révélateur !

+0

AlerterLe CAC dans le rouge au lendemain de la garantie de 100 Milliards d’euros pour l’Espagne !!! j’avais donc raison, les marchés n’y croient plus vraiment … next step, l’Italie dont les taux dépassent aujourd’hui les 6% ….

+0

Alerterexcès de liquidité en Allemagne? donc preuve de formation d’une bulle? the center cannot hold…

+0

AlerterSuper boulot, Olivier

+0

AlerterMais alors, les banques des pays bas seraient en bien moins bonne position que l’état néerlandais?

+0

AlerterLe sauvetage des banques espagnoles à coup de centaines de millards n’est pas le fait du hasard ,mais un objectif organisé pour endetter à mort le peuple espagnole dans le but de leur piquer leurs réserves d’or . D’autres pays endettés de la zone euros subiront le même sort en se faisant spolier également leurs réserves en or. Notre pays qui a déjà bradé 600 tonnes pour sauver l’aigle du billet vert, risque également le même sort ! Nous avons déjà perdu une grand part de notre souveraineté mais là ce sera la mise en esclave de la nation.

+0

Alerterles réserves d’or de l’Espagne ne sont que de 280 tonnes… 11 petits milliards..

+0

AlerterRéponse à A-J Holbecq , certes les 280 tonnes ne suffisent pas parce que le cours de l’or et l’argent sont actuellement manipilés et c’est bien connu ! Mais attendons encore un peu, le cours sera multiplié par 100 voir par mille Si l’or ne valait pas grande chose , je n’arriverait pas à comprendre pourquoi une multitude d’officines sont en train de piquer l’or bijoux des français et de tous les européens.Les planches à billels fonctionnent à plein tube , alors que vaut l’euro et le dollar ?

+0

Alerter11 petit milliards >mais 280 tonnes réelle. contre 100 milliards de torche fion. c’est vite vue.

+0

AlerterEspagne : taux des obligations à 10 ans :

Jeudi 7 juin 2012 : le taux du 10 ans était de 6,090 %.

Vendredi 8 juin 2012 : le taux du 10 ans était de 6,220 %.

Lundi 11 juin 2012 : le taux du 10 ans était de 6,508 %.

http://www.bloomberg.com/quote/GSPG10YR:IND

Conclusion : les investisseurs internationaux n’ont pas du tout été rassurés par le plan de sauvetage des banques espagnoles.

Italie : taux des obligations à 10 ans :

Jeudi 7 juin 2012 : le taux du 10 ans était de 5,710 %.

Vendredi 8 juin 2012 : le taux du 10 ans était de 5,770 %.

Lundi 11 juin 2012 : le taux du 10 ans était de 6,032 %.

L’Espagne et l’Italie foncent vers un défaut de paiement total.

+0

AlerterJe ne comprends pas très bien ce que désignent ces dettes interbancaires : et pourquoi sont elles moins importantes en Allemagne qu’en France ?

Est ce dû au nombre de banques ? C’est à dire si on a trois banques A B C et que A prête 100 à B qui prête 100 à C qui prête 100 à A, on comptabilise 300 de dettes interbancaires ?(alors que la situation nette est nulle).

Si tel est le cas seule la positioninterbancaires signifie quelque chose.

+0

AlerterSi j’ai bien compris ce billet, on est donc moins prudents que nos voisins d’outre rhin, comme quoi le français a bien fait de choisir le coq comme emblême. Comme lui nous continuons à chanter les deux pieds dans la m….

Bon un petit hors sujet, (quoique) car pour les « mal-comprenants », ce billet de Paul éclaircit le problème des positions nues sur les CDS voir le problème des CDS tout court (leur non adossement sur des réserves en particulier) pour le non diplomé d’économie via un exemple plus « concret » :

http://www.pauljorion.com/blog/?p=38113

Cela pose évidemment la problématique de la régulation d’un phénomène dont le bruit dépasse le signal (si on s’exprimer ainsi), je me permet du coup de repiquer cette citation très à propos (même si elle concerne la crise de 29 de Mr Galbraith:

» La régulation de l’activité économique est sans aucun doute la plus inélégante et la plus ingrate des entreprises d’intérêt public. Presque tout le monde est opposé à son principe ; sa justification dépend toujours de la défense peu agréable du moindre mal. La réglementation naît d’un débat houleux au Parlement où les intérêts non déguisés des groupes de pression peuvent parfois entrainer des révélations qui avoisinent l’obscène. La promulgation et l’application de règles et de mesures régulatrices se font par une bureaucratie écrasante qui est sans cesse attaquée par la critique. »

Sans rajouter la compétence plus que douteuse des économistes « de cour » dont la pensée politique majoritaire s’abreuve, nous ne sommes pas sortis de l’auberge. Il en va cependant de notre salut si nous ne voulons pas tous finir figurant d’une société à la « soleil vert », en particulier aux économistes et sociologues – voir aux gens de bon sens – ayant accès aux médias de mener le combat pour que cette régulation soit intélligemment conçue en poussant les meilleurs idées. Cela serait une expérience quasi unique pour notre espèce. A défaut nous revivrons les « obscénités » décrites par galbraith et nous hériterons d’une « législation économique » aussi lourdingue qu’innaplicable. Vous avez un rôle important (parmi d’autres) à jouer à l’avenir olivier, dans l’intérêt de tous. Il faudra savoir saisir l’occasion et prendre la responsabilité. Du timing et du courage. Vu que les gesticulations politiques ne font même plus illusion 2 jours désormais, ce moment approche.

+0

AlerterJorion titre: « comment les CDS auront tué l’euro »

Décidément, Jorion se spécialise dans l’art de dénoncer les faux problèmes! Ce sont les CDS qui auront tué l’euro (en passant, surtout les méchants spéculateurs sur les CDS nus) mais la mort de l’euro n’aura rien à voir avec le fait que dés le départ, il s’agissait d’une construction politique bancale et qu’aucune monnaie ne peut subsister si elle n’émane pas d’une zone économique optimale (voir Mundell) disposant d’un budget commun et faisant preuve d’un minimum de solidarité à l’intérieur de la zone.

+0

AlerterLes commentaires sont fermés.