Suite à plusieurs discussions en commentaire, il m’a semblé important de faire un point sur les taux moyens réels d’imposition, pour compléter l’étude de cet été sur l’impôt sur le revenu.

Les 75 %

Je reviens sur feu « les 75 % de Hollande », pour rappeler 3 importantes caractéristiques de l’impôt sur le revenu :

- il fonctionne par taux marginaux, c’est à dire qu’on coupe le revenu en tranches, et qu’on applique un taux croissant sur chaque tranche. Cela permet d’avoir un taux croissant en s’assurant facilement qu’il n’y aura pas de cas où, en gagnant plus, on paiera moins d’impôt ou au contraire plus de 100 % des gains supplémentaires. En revanche, on perd en lisibilité, et on ne se rend plus compte de ce que l’on paie vraiment ;

- il fonctionne par foyer fiscal et non pas par personne ;

- il fonctionne par quotient familial, ce qui, pour faire simple, diminue l’impôt des personnes avec des enfants (le gain d’impôt est plafonné entre 2 000 € et 4 000 € par enfant).

Pour illustrer le premier point, pour les revenus 2012, les taux sont les suivants :

- la tranche de quotient familial de 0 € à 5 963 € n’est pas imposée ;

- la tranche de 5 963 € à 11 896 € est imposée à 5,5 %

- la tranche de 11 896 € à 26 420 € est imposée à 14 %

- la tranche de 26 420 € à 70 830 € est imposée à 30 %

- la tranche de 70 830 € à 150 000 € est imposée à 41 %

- la tranche au-delà de 150 000 € est imposée à 45 %.

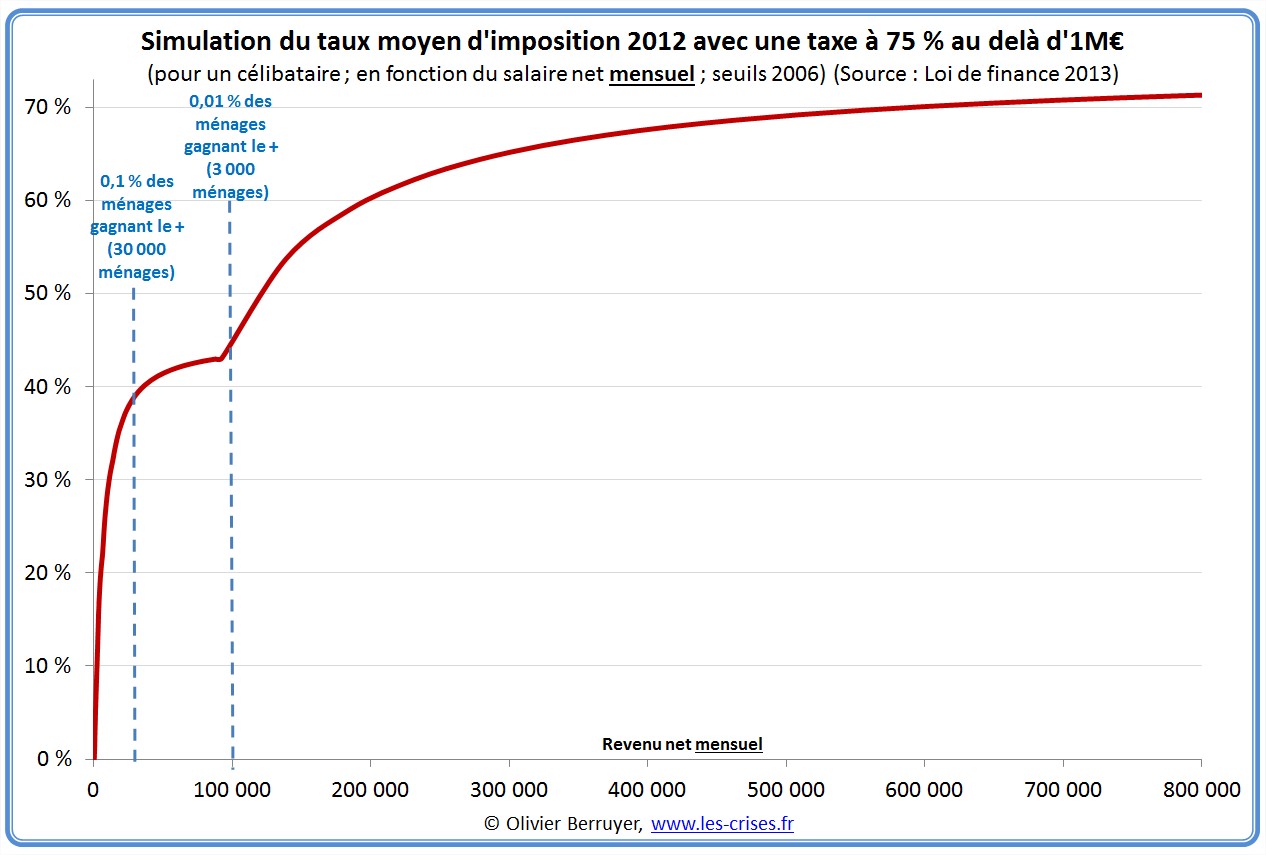

La communication autour du taux marginal à « 75 % au delà d’un million d’euro » a été très mal faite. Beaucoup de personnes ont cru qu’on allait prendre 75 % des revenus d’un millionnaire alors qu’on ne voulait prendre que 75 % AU delà d’un million d’euros. Quand on gagne 1 M€, on aurait continué à ne payer que 45 % de cette somme.

Rappelons que ces 75 % n’auraient concerné qu’environ 2000 à 3000 ménages, soit 0,01 % de la population…

Bref, il m’ a semblé intéressant de calculer les taux moyens réels obtenus avec le barème à 75 %, pour un célibataire, en fonction de ses revenus mensuels nets (j’insiste sur le « mensuel » !) :

P.S. oui, les seuils sont de 2006, désolé. Mais ce n’est pas comme si, en France, l’administration fiscale communiquait ce genre de données…

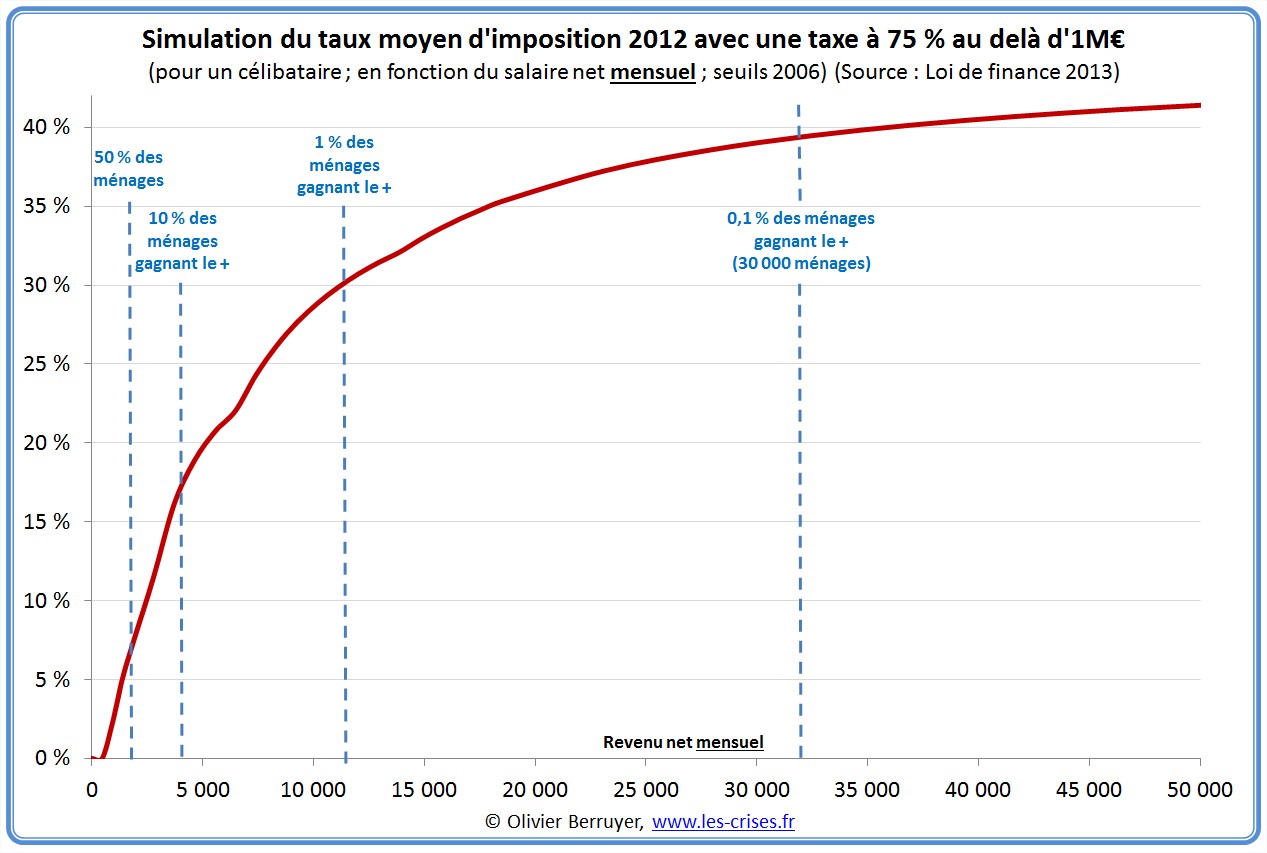

En zoomant, on observe mieux la taxation réelle de l’impôt sur le revenu – ce n’est pas le communisme encore…

Au final, le projet de loi du gouvernement a été censuré, car la taxe était censée s’appliquer par personne et non pas par foyer – ce qui méconnaît le principe n°2. Ceci étant, je ne trouvais pas choquant qu’un foyer ou l’homme gagne 1,2 M€ la paie et pas un où les deux gagnaient 700 k€ – mais uniquement dans un cas où la taxe se restreignait aux salariés dirigeant de grandes entreprises, avec une finalité d’incitation à ne plus augmenter ces hauts salaires (pour les autres hauts revenus, il suffit de créer des taux intermédiaires).

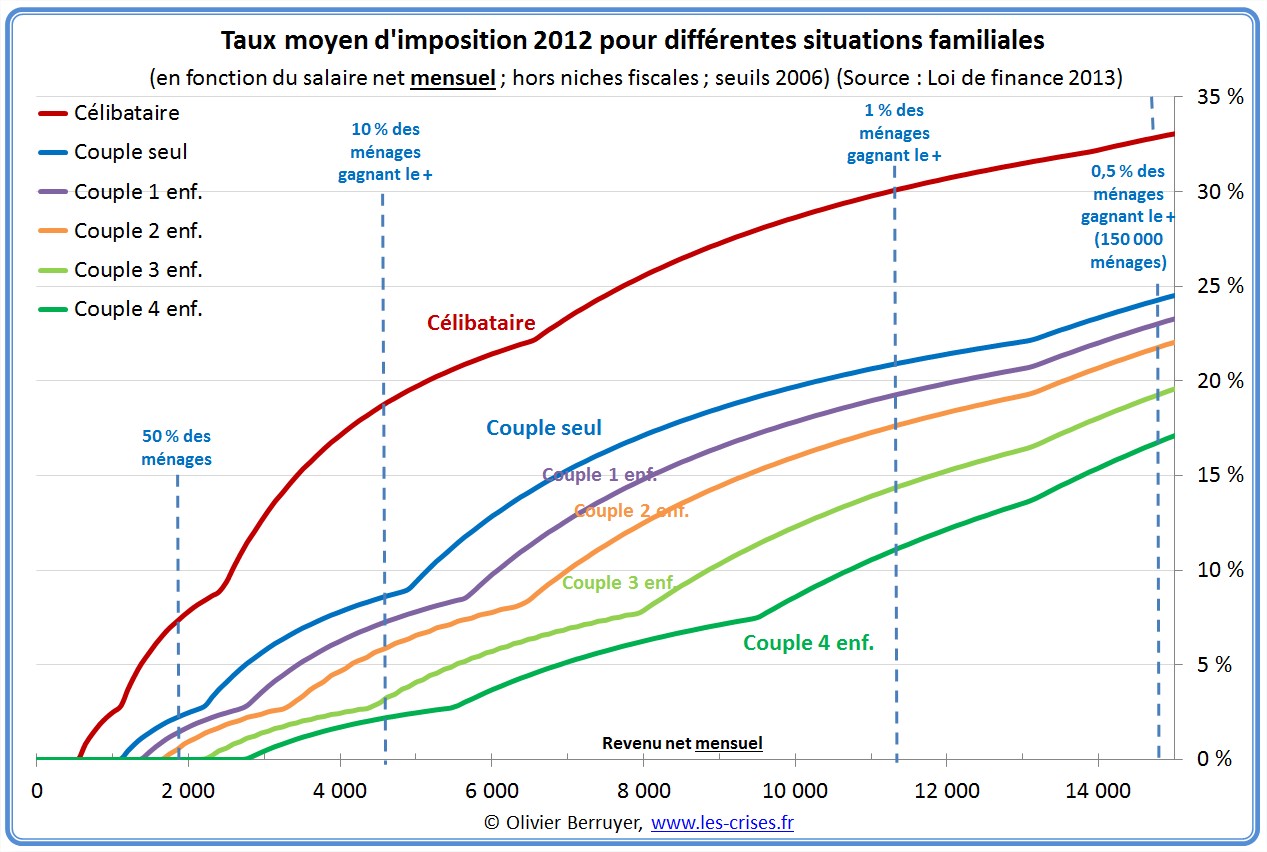

Le quotient familial

Notre système fiscal aide aussi les ménages avec plusieurs enfants (même si on peut se demander si c’est son rôle plutôt que celui des allocation familiales, mais passons).

Je ne rentre pas dans le détail, mais voici le résultat du taux moyen d’imposition en fonction de la situation familiale et du revenu mensuel net (j’insiste toujours sur le « mensuel »…)

Ceci était valable pour 99,5 % de la population.

En gros : 90 % de la population paie moins de 10 %, et 99,5 % moins de 25 %…

Je rappelle au passage, qu’en 2008, 9 millions de foyers ont déclaré moins de 780 € par mois de revenus…

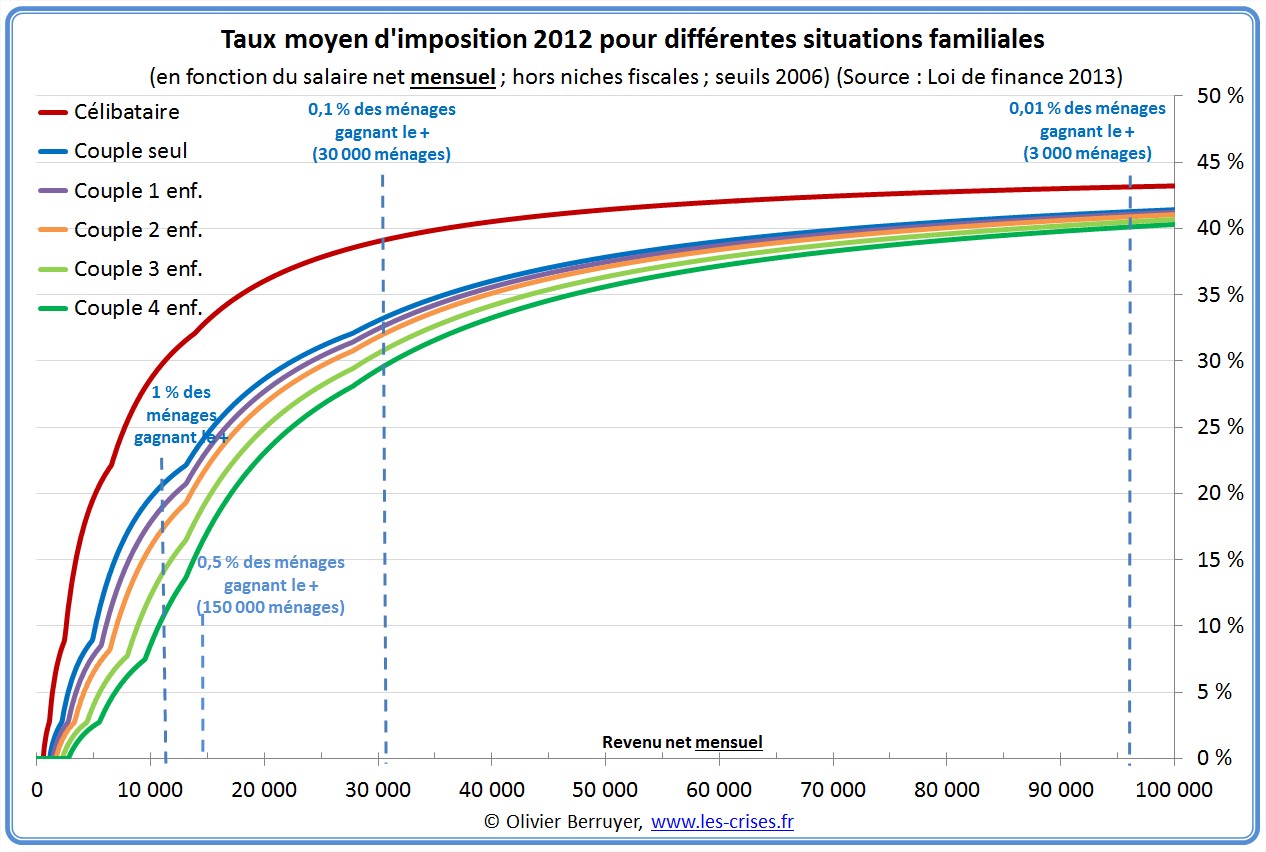

Pour les curieux, voici ce que cela donne si on frise les 100 % – on va évidemment tangenter le taux maximal de 45 %…

Alors, sérieusement, notre impôt sur le revenu est vraiment « confiscatoire » ?

102 réactions et commentaires

Comme toujours très bien fait, clair et précis, imparable.

On devrait mettre ce genre d’article en cours d’eco en première et terminale (avec une petite question qui va bien : genre vous gagnez 10 000 €/mois combien paierez vous d’impôt ? si on considère que l’impôt est confiscatoire à 90%, à partir de quel revenu l’impôt sur le revenu devient-il confiscatoire ? etc.)

+1

AlerterA noter que ces courbes de taux sont des fonctions logarithmiques par pallier (en mode discret) alors que l’on sait faire des fonctions depuis quoi… 400 ans ?

Un post détaille comment la lisibilité complète est parfaitement possible en exprimant une même Loi d’imposition universelle, simple et calculable par tous.

http://www.creationmonetaire.info/2011/02/revolution-fiscale-progressivite-et.html

+1

AlerterAaaargghh ! Quelle horreur ! Ce sont des sommes de fonctions inverses, pas des logarithmes. C’est évident : un logarithme tend vers l’infini en plus l’infini alors que les taux d’imposition tendent vers des taux finis.

+2

Alerterinteressant, au moins c’est progressif, c’est pas comme avant, et on montre bien qu’on est bien loin du communisme et qu’il y a donc un enfumage délibéré des plus fortunés qui essayent de nous faire gober qu’ils se saignent aux quatres veines pour nous.

A ce sujet, il est interessant de lire ceci, http://www.lemonde.fr/economie/article/2013/02/03/lvmh-esquive-une-bonne-partie-de-l-impot-sur-les-societes-en-belgique_1826468_3234.html

Comme quoi, même dans un quasi paradis fiscal, on peut encore faire de l’optimisation fiscale. Moralité aussi, à en tirer pour nous, humbles mortels, que le taux marginal que veux bien payer ce genre de personne c’est 0%, pas plus. Inutile de leur imaginer une conscience de leur rôle social, ou ne serait-ce que la volonté de participer aux finances de la cité. Il faudra à un moment en tenir compte quand viendra l’heure des choix (et elle viendra) quand il s’agira de présupposer de leur volonté de participation au règlement du problème de l’endettement commun.

+0

Alerter« Alors, sérieusement, notre impôt est vraiment “confiscatoire” ? »

Ton étude ne permet pas de répondre à cette question car tu as « oublié » quelques impôts : ISF et CSG notamment…

+0

Alerter@pierre :

l’ISF est calculé sur le patrimoine, pas sur le revenu son taux est de 0.25% de 1,3 millions à 3 millions et de 0.5 % au-delà de 3 millions:

http://www.impots.gouv.fr/portal/dgi/public/particuliers.impot?espId=1&pageId=part_isf&impot=ISF&sfid=50

compte tenu de nombreuses réductions surtout pour ceux qui investissent dans les PME, donations et la personne peut déduire les impôts sur la fortune payée à l’étranger, ce qui fait qu’au final on a vu des cas comme celui-ci :

http://www.atlantico.fr/pepites/fisc-devra-rembourser-plus-rgent-liliane-bettencourt-avec-francois-hollande-quavec-nicolas-sarkozy-402900.html

mais on peut s’amuser ou se scandaliser de certains abus que les pauvres riches se permettent :

http://www.leparisien.fr/faits-divers/la-millionnaire-condamnee-pour-avoir-percu-six-ans-de-rmi-25-01-2008-3296001656.php

le seul point douteux c’est la Csg qui bien que prélevé à la source n’est pas entièrement déductible du revenu imposable, la part non déductible la fait appeler taxe à la double peine.

+0

AlerterPour l’ISF, le taux 2013 est de 1.5% au delà de 10 millions.

Si on raisonne en taux marginal, pour quelqu’un de très riche qui investit sur de l’obligataire.

Le rendement brut aujourd’hui tourne autour de 3,5%. On lui enlève 45% d’IR + 15,5% de CSG. Il lui reste 1,38%. On enlève l’ISF 1,5%. Ca lui fait -0,11%! ( En toute logique, on devrait aussi enlever 2% pour l’inflation.)

Pour ce placement, dans ce cas là, je pense qu’on peut dire que oui l’imposition est confiscatoire.

Le taux d’ISF à 1,5% était supportable quand les placements rapportaient 10-15%/an. Aujourd’hui à 3%, c’est très différent.

+0

AlerterIl est peu probable que ce type de revenu soit soumis à l’IR. En général pour ce genre de somme le contribuable paie un prélèvement forfaitaire libératoire : http://fr.wikipedia.org/wiki/Pr%C3%A9l%C3%A8vement_lib%C3%A9ratoire

+0

AlerterCa c’était vrai avant!

+0

Alerter@pierre, yann

ce n’est pas aussi simple !!

http://blog.bforbank.com/fiscalite/tag/prelevement-forfaitaire-liberatoire/

1) le barême pour les actions est progressif

2) il y a un abattement.

Honnêtement le contenu me dépasse un peu vu que je n’ai jamais eu d’argent en tant qu’investisseur, mais à priori le prélèvement libératoire n’était pas du tout la panacée d’une majorité.

+0

AlerterEffectivement, j’avais zappé le fait que le prélèvement forfaitaire libératoire venait d’être supprimé. Par contre je n’ai pas dit que ce prélèvement était une panacée pour la majorité, mais qu’il était avantageux lorsque de grosses sommes étaient en jeu.

Il n’en reste pas moins que le calcul de Pierre me semble inexact. Il reste en effet un abattement de 40% à prendre en compte pour le calcul de l’IR. Par ailleurs la CSG est en partie déductible du revenu imposable.

Voila ma version du calcul, sous les mêmes hypothèses (personne très très riche, donc on peut considérer que l’ISF est constant à 1.5% et l’IR à 45%). Sur 10 M€ investis :

– Dividendes : 350k

– ISF : 150k

– CSG : 15.5% * 350k = 54 250

– Dividendes imposables : 350k – 40% (abattement) – 5.1% (CSG déductible) = 192 150

– IR : 45% * 192 150 = 86 467.5

– Total : 54 250 + 86 467.5 + 150 000 = 290 717,5

– Taux effectif : 83%

+0

AlerterIl s’agit d’un très rapide calcul. Il y a surement des petites approximations.

Une remarque toutefois, l’abattement de 40% dont tu parles vaut pour les dividendes. Pas pour les revenus obligataires.

Mais même en prenant ton calcul qui aboutit à une taxation à 83% (hors inflation), on peut légitimement se poser la question du caractère confiscatoire du niveau des prélèvements obligatoires.

+0

AlerterBonjour Pierre,

Dans le calcul, il y a un point que je ne comprend pas.

L’ISF s’applique à la richesse possédée.

L’IR + CSG s’applique aux revenus du travail.

Les 10 millions sont donc soumis aux 1.5% mais pas aux 45% et 15%.

Un placement en obligation est soumis à un autre régime d’imposition (à retrouvé je connais pas bien ce système d’imposition sur les revenus du capital).

Le calcul dans la phrase ci-dessous est donc non valable :

« Le rendement brut aujourd’hui tourne autour de 3,5%. On lui enlève 45% d’IR + 15,5% de CSG. Il lui reste 1,38%. On enlève l’ISF 1,5%. Ca lui fait -0,11%! ( En toute logique, on devrait aussi enlever 2% pour l’inflation.) »

Est-que mon raisonnement est faux ? Si oui peux tu m’expliquer ?

+0

Alerterje pense qu’ils sont passés très vite de l’imposition sur la fortune à l’imposition sur les dividendes, sans en être sûr.

+0

AlerterDepuis, l’alignement de la fiscalité des revenus du patrimoine sur celle des revenus du travail, l’IR s’applique à ce cas de figure.

+0

Alertertrès très riche, sans avocat fiscaliste et n’utilisant aucune niche.

+0

AlerterOui mais, la discrimination envers les célibataires n’aide pas ! Et si l’on se marie, et que l’un des deux est au chômage, la perte des allocation équivaut à la ristourne sur l’impôt… l’impôt en Belgique est insupportable, c’est une ponction d’1/3 du salaire avec les loyers hyper-chers on ne s’en sort pas !

+0

Alerter+1 à la remarque de Pierre

D’après un certain Piketty, pourtant peu suspect de poujadisme, l’ensemble des impôts et charges sociales est déjà confiscatoire pour les smicards en France (mais pour les amis du pouvoir par contre il y a de jolies niches…).

+0

AlerterArticle intéressant qui remet les choses en place en ce qui concerne l’impôt sur le revenu. Malheureusement cet impôt ne rend compte que d’une partie, relativement faible sauf pour les moins aisés, des impôts payés par les citoyens. Il faut rajouter les impôts proportionnels (CSG, TVA, …). On obtient alors des chiffres beaucoup plus importants et réalistes.

En ce qui concerne l’ISF il n’a aucun sens dans son état actuel puisqu’il exclue l’outil de travail (en particulier les plus grosses fortunes). Ce n’est essentiellement qu’un impôt de plus sur l’immobilier. Il me semble qu’un taux faible mais portant sur l’ensemble de la fortune serait plus acceptable, plus juste et plus efficace.

+0

AlerterEncore un post de mauvaise fois puisque l’on oublie la CSG, les impôts locaux, la TVA, l’ISF, la redevance télé, et surtout les charges sociales à caractère fiscal…

Il faut raisonner total des impôts / total des revenus.

Je pense qu’il est plus que temps d’arrêter d’entretenir cette jalousie sociale imbécile. Votre candidat a été élu.

+0

Alerterpas sûr qu’olivier ai voté hollande (au moins au premier tour), et concernant les revendications de la gauche vis à vis des « riches », il me parait bien léger de considérer cela que comme de la « jalousie sociale ».

Une société est faites de tabous et de pactes, explicites ou implicites. Pour ce qui concerne l’économie et la survie sociale, ils sont assez simples et remontent au moyen âge. A cette époque, quand le pays connaissait une menace, la population pouvait trouver refuge auprès du seigneur qui in fine partageait le destin commun. Richesse contre protection, il en a toujours été ainsi.

Dans sa version moderne, c’est la liberté d’enrichissement pour le seigneur contre la certitude de pouvoir mener une vie simple pour la population. La encore richesse contre protection (plus militaire les envahisseurs ont déserté la zone, mais sociale(travail,salaire décents)). Or on constate qu’on dépasse allègrement les 10% de chomeurs et de population vivant sous le seuil de pauvreté, alors que pour les autres la situation se dégrade depuis environ 10 ans. Or non seulement il n’y a pas de réaction des seigneurs modernes mais, leur course à la richesse se poursuit, et quand il leur est demandé une contribution, ils préfèrent fermer les portes du chateau au nez de la population (exil fiscal et autres comportement de préservation individualistes).

Je ne suis pas sûr qu’ils aient conscience de leur rôle social ou même de ce qui leur pend au nez, mais si il s’averaient que quelque chose leur soit reproché, ce ne serait pas par jalousie de leur fortune, mais leur volonté de ne pas in fine partager le destin commun.

+0

AlerterJe pense qu’il n’y a plus vraiment de destin commun grâce et à cause de la mondialisation. Les « super-riches » français sont plus proches des « super-riches » indiens ou brésiliens que de leurs compatriotes des cités.

Qu’il faille rétablir la « justice sociale », c’est une évidence, mais les méthodes utilisées en France et seulement en France vont aboutir au résultat inverse (fuite des super-riches et de l’activité économique qu’ils génèrent).

+0

Alerteroui je suis d’accord avec toi, je souligne juste un malentendu assez récent (30 ans) qui va exploser dans les années à venir. Car ils sont effectivement très conscients de leur possibilité d’être « apatrides économiques » dans le monde actuel, mais ce n’est pas le cas de la population qui attend plus ou moins une solidarité nationale qu’ils n’auront pas. Nous sommes un état nation depuis un bon millénaire dans une économie globale depuis 30 ans, le reveil va être brutal. Dans ces conditions, en général on se raccroche à ce qui a longtemps préexisté, et ce n’est ni l’europe, ni la globalisation économique. C’était une des hypothèse probable de travail du chercheur de pau qui fait le trés bon billet dont j’ai oublié le nom. La déglobalisation conflituelle. Je trouve le terme très pertinent.

A titre personnel, je pense qu’il vaut mieux que les supers riches résident ou ils veulent à condition de nous donner du boulot (et le salaire qui va avec) plutôt que de résider chez nous et donner du boulot ailleurs (comme actuellement). Dans tous les cas, je ne sais pas si il y a des « bonnes méthodes » pour répartir le travail afin de générer un optimum de confort pour la population. Actuellement entre la course à la destruction de la classe moyenne par le nivellement par le bas et la fuite des supers-riches, je choisis la seconde possibilité, pas parce que cela nous sauvera économiquement, bien sûr que non, mais que peut-être notre politique nationale sera moins dictée par leurs intérêts.

je suis de ceux qui pensent qu’une élite plus « modeste » à l’échelle de notre pays peut se reconstruire plus facilement qu’une classe moyenne faillitaire. Qu’il faille pour cela se débarasser de quelques hyper-dirigeants dont de toute façon on obtiendra rien, sera peut être indispensable pour obtenir une liberté d’action (cf ce qui s’est passé en islande).

+0

AlerterC’est sur sur qu’en intégrant la redevance ça change tout …

+0

Alerterles taux d’imposition sur le revenu ne sont peut être pas élevé mais pour un salarié au smic 20% de charge + 50% de charge patronale + 19,6% TVA cela fait beaucoup plus en pourcentage.

1200€ brut /mois du smicard,

1000€ net par mois sur sont compte bancaire

1800€ qui sort de l’entreprise

au total soit une taxation de 55%

+ 196€ de TVA à 19,6%.

il ne reste au smicard 804€ de valeur

soit 65% de taxation

A cela il faut ajouter l’impots sur le revenu entre 5;5% et 6,5%

On a au total ~70% des 1800€ qui passe par les caisses de l’état ou des régimes sociaux.

L’état et les régimes sociaux sont des exploitants des caisses enregistreuse à plus de 70% de se qu’il génère comme salaire.

[Modéré]

L’état et les régimes sociaux nous protège aussi et si on ne paie pas on va se faire « tabasser » par le fisc.

+0

Alertersmic 1425 Euros.

Vous transferez un peu légèrement un montant payé par l’entreprise au frais du salarié. Rien ne garanti que si cette partie n’était pas taxée, le salaire net monterait d’autant. Le brut se rapprocherait du net, c’est tout.

Un smicard ne patauge pas dans l’achat de luxe du coup sa TVA serait plus proche de 5% que de 19,6.

Au smic on est à 3/4% d’impot (voir graph olivier 50% des ménages c’est 1600 net de mémoire).

Effectivement en touillant un peu de tout et on arrondissant gaiement on peut démontrer un peu tout et son contraire.

Nb: l’imposition du salaire minimum est trop élevée il n’est pas nécessaire de s’arranger avec les chiffres pour le démontrer. Ceci dit la vrai solution est une réindustrialisation, car même au salaire minimum, vu la dégradation économique, on va bientôt être des « priviliégiés ».

+0

Alerter@ Olivier Berruyer

Je crois que vous faites un contre-sens à propos du quotient familial. L’équité recherchée à travers ce système, c’est de compenser les dépenses faites par ceux qui élèvent des enfants, POUR UN MEME NIVEAU DE REVENU, par rapport à ceux qui n’en n’élèvent pas. Cet aspect n’a à mes yeux rien à voir avec les allocations familiales.

Ensuite, je ne comprends pas pourquoi vous présentez dans un graphique le taux moyen d’imposition par rapport à la situation familial et au salaire net. OK, mais le salaire de qui? D’un des membres du couple? Du seul qui travaille(rait)? Vous le rappelez au début de votre post, l’IRPP est payé par un FOYER fiscal, autrement dit par famille ou couple. pourquoi ne pas parler de revenu net moyen dans ces cas là?

On semble comprendre à la lecture de votre graphique que le pauvre célibataire paye deux fois plus d’impôt qu’un couple. En fait non!

supposons un célibataire, revenu net 3 000 € par mois (assez confortable, donc) qui épouse une célibataire de même revenu. Marié ou non, leur taux moyen d’imposition sera rigoureusement le même!

Le quotient familial sera le même. Supposons maintenant un célibataire de 5 000 € net de revenu mensuel qui épouse une célibataire de 1 000 € net de revenu mensuel. Le taux moyen changera avec le mariage, effectivement, vu que le dorénavant ancien célibataire verra son quotient familial diminuer, tandis que la toute nouvelle épousée verra, elle, le sien bondir.

+0

AlerterJe suis célibataire et je paye mes impôts (en ralant certes mais bon), étant la tranche qui paye le plus sans bénéficier du maximum d’avantages (prestations sociale, aide au logement, …), mais j’estime que j’ai des droits comme des obligations.

Alors franchement faire ce type de nuance (sans vouloir vexer d’apothycaire) m’amuse fortement, si un jour je me mets en couple, je serais content de partager ma vie avec quelqu’un et le reste sera accessoire et pas le fait de vouloir obtenir un avantage fiscal ( 😆 ) ou je m’inquièterais franchement de mes valeurs.

+0

Alertertout le monde rale en payant des impots, sinon ce serait pas des impots…

+0

Alerteron ralerait ptètre moins si c’était prélevé à la source, non?

+0

Alerteroui certainement, et en plus ce serait des économies sur sa gestion.

On doit avoir besoin du « gout de l’efficacité », comme pour les médicaments en France.

+0

Alerter« Quand on gagne 1 M€, on aurait continué à ne payer que 45 % de cette somme. »

Il me semble qu’il y a une erreur…

C’est il me semble la tranche comprise entre 150 000 et 1 000 000 qui est imposée à 45%

+0

Alerterbien vu. on tangente le 45% plus on s’approche du million. Le million Le million ! oups je m’égare…

+0

Alerterpetite info dénichée (tome III de la guerre des monnaies en cours).

http://www.boursier.com/actualites/economie/l-euro-est-peut-etre-trop-fort-aux-yeux-de-pierre-moscovici-18480.html

C’est les allemands qui ont accepté la déflation car l’euro était fort qui vont être contents…

+0

Alerter@step,

la déflation c’est une inflation négative (que cela soit sur le prix des biens de consommation ou sur les actifs) : prière de montrer en quoi les allemands ont accepté la déflation!

+0

Alerterdéflation salariale compensée par la montée de la valeur de l’euro et donc la facilité d’achat de produits d’import.

+0

Alerter« déflation salariale »

source?

+0

Alerterje m’exprime peut être mal sur les termes. En gros des baisses de salaires.

source :

http://www.lefigaro.fr/flash-eco/2011/11/09/97002-20111109FILWWW00619-baisse-des-salaires-allemands-en-10-ans.php

J’ai volontairement pris une source bien à droite, histoire de. Les chiffres sur rue89 ou d’autre sont plus saignants. (autour de 10%).

+0

Alerter@step,

si tu compulses l’étude du DIW (qui n’est ni à droite ni à gauche) auquel cet article fait référence, les salaires nominaux allemands n’ont pas baissé en dix ans, ce sont les salaires nets d’inflation qui ont baissé de 4% mais qui ont été compensés par l’effet d’une redistribution sociale plus forte puisque en en tenant compte ils ont en fait augmenté de 1,4% net d’inflation.

En plus, si on tient compte du fait que le prix des logements a baissé en Allemagne sur les quinze dernières années, alors qu’il a pratiquement doublé en France, en termes de pouvoir d’achat les salariés allemands sont gagnants sur cette période par rapport aux français.

Mais ça, les calculs réels d’évolution du pouvoir d’achat des salariés, ce ne sont pas des calculs que sont prêt à faire ceux qui cherchent à propager le mythe du « dumping social allemand ».

+0

Alerterchris,

tu aimes souvent à rappeler qu’on est dans un contexte mondiale et qu’il ne fait pas bon regarder son petit nombril et faire des réformes nationales sans en tenir compte; je suis désolé mais dans un contexte européen, lié par une monnaie unique, ce que fond les allemands depuis 10ans s’apparente fort à du dumping social vis-à-vis des ses partenaires européens!

Ils n’ont pas diminuer le coût du travail en optimisant leut fonctionnement (ce qui aurait été la bonne manière de faire) ils l’ont fait en bloquant l’évolution des salaires!

C’est bien du dumping social!

Et la redistribution qui a compensé l’inflation, comme tu dis, elle a été rendue possible parce qu’ils sont devenus plus compétitifs que leur voisins et leur ont piqué des contrats.

C’est du parasitage.

+0

Alerterje parlais du figaro. L’analyse de l’étude est de droite. Je me méfie toujours des ni à gauche ni à droite. Surtout, je ne vois pas l’intérêt du figaro de tenir des propos de « gauchiste », si elle pouvait démontrer le contraire. J’ai bien peur que ton jeu sur l’inflation ne soit aussi biaisé que chez nous, ou officiellement on a 1/2% d’inflation à grand coup d’écran plasma tout les mois.

Je ne comprend pas qu’en augmentant la redistribution sociale (précisions) on arrive à une augmentation du taux de pauvreté et une augmentation du gini. Enfin un salaire même « arrondi » par l’état, c’est quand même du dumping pour les entreprises (en plus d’arrondir la dette de l’état allemand).

« la déflation c’est une inflation négative », « En plus, si on tient compte du fait que le prix des logements a baissé en Allemagne sur les quinze dernières années » CQFD

🙂

+0

Alerter@bizbee;

du dumping social de la part de l’Allemagne voudrait dire que ses salariés gagnent moins que ceux de ses principaux partenaires. Or c’est évidemment faux.

Si l’Allemagne a augmenté ses parts de marché sur les dix dernières années ce n’est pas à cause d’un soi-disant dumping social mais parce que ses produits se vendent bien à l’étranger, notamment dans les pays en forte croissance de la demande intérieure comme la Chine!

C’est la qualité des produits allemands qui fait leur force, pas le « dumping social » mythique.

+0

Alerter« C’est la qualité des produits allemands qui fait leur force »

Encore un mythe; deutsh qualitate mon cul!

Evidemment qu’on est très capable de produire de la qualité allemande en france!

Sauf, que ça couterait trop cher!

C’est évidemment le rapport qualité-prix qui fait leur force; et ça c’est possible parce qu’ils sont plus compétitifs que nous, et pourquoi? parce qu’ils ont bloqués les salaires.

+0

AlerterAchetez le bouquin d’Olivier!

Les US/JP/Chine ont bien compris que la paralysie politique de l’Europe et la position dominante de l’Allemagne offre un boulevard à la dévaluation vis à vis de l’euro! Heureusement que Berlusconi va revenir au pouvoir pour remettre le bazar en zone euro, c’est bon pour nous 🙂

+0

Alerterbonjour Olivier, merci et bravo (une fois de plus) pour cet excellent tableau qui illustre bien que notre imposition est extrêmement arrangeante pour les plus fortunés.

Un point que vous avez pas relevé : la possibilité de lisser les revenus sur plusieurs années, je suis entrepreneur (agriculteur) et je peux vous dire qu’il existe milles façons de « décaler », ou « anticiper » des revenus pour les lisser sur plusieurs années et éviter les tranches marginales qui dérangent, oubien faire tomber les gros revenus lors d’années fiscalement favorables…

bref, tout ça pour dire que l’argument du revenu « exceptionnel » qui se trouve confisqué par l’impôt, dans les faits ça n’existe pas.

bien à vous…

+0

AlerterVos propos confirme surtout que les fiscalistes ont encore de beaux jours devant eux. Pour ma part, je trouve anormal que le montant final des impôts se joue complètement sur l’utilisation de ruses demandant une connaissance fine des milliers de lois existantes … Il faut aussi bien comprendre de ces petites « combines » sont très vulnérables au premier amendement « cavalier » passé par un parlementaire inspiré. Ils peuvent à tout instant changer les conditions, les durées, … Il suffit même parfois qu’un décret d’application du ministère modifie les interprétations de la loi pour vous rendre apte au redressement fiscal …

C’est comme l’immobilier avec le Duflot. Il me semble maintenant difficile d’être capable de savoir si un investissement immobilier sera rentable ou pas sans faire appel à un spécialiste du domaine. Et en plus, on sait que les seuils sont modifiables par décret tous les ans à la bonne volonté du ministère …

+0

Alerter@Olivier,

le terme « confiscatoire » a été utilisé, avec justesse, en référence à la tranche à 75% qui revient à « confisquer » les revenus au dessus de 1 million quand on tient compte de la CSG et l’ISF.

Comment ceci compare t’il à n’importe quel autre pays de l’UE?

De manière plus générale, comment notre système d’imposition sur les hauts revenus et patrimoines (dividendes, plus-values, héritage, etc…) compare t’il avec n’importe lequel de nos pays voisins?.

Ah, je sais que pour toi la question n’a aucune importance car tu continues de raisonner comme si la France était isolée du monde extérieur. Comme d’ailleurs tous ceux qui proposent de plus taxer les riches pour résoudre notre problème de déficit sans se rendre compte que la France n’a plus de frontières et que pour les riches il n’y a rien qui les empêche de quitter la France en liquidant tous leurs investissements et en transférant le capital à l’étranger!

Le résultat d’une telle politique sera, bien entendu, de diminuer les recettes des admin. publiques et non de les augmenter.

+0

AlerterComme toujours (à tout le moins très souvent) nos politiques s’acharnent à répartir autrement le gâteau qui s’émiette toujours plus au lieu de faire grossir le gâteau.

Les raisons de ce mode de fonctionnement me sont totalement incompréhensibles.

+0

AlerterPas de nouvelles énergies efficaces et bon marché + pas de rupture technologique pour booster la productivité = pas d’augmentation du gâteau. Comme nos industriels donnent en plus nos meilleures technologies industrielles aux chinois et sautent sur leur chaise comme des cabris en disant ‘Libre échange Libre échange’, je dirais même qu’il va continuer inexorablement à se réduire.

Conclusion, il faut prendre plus d’impôts aux traders (qui n’augmentent aucun gâteau autre que le leur, je pense que la crise l’a démontré) pour mieux payer les chercheurs (PI je n’en suis pas par ailleurs)

+0

Alerterpapps, je ne sais plus si tu es sur ce blog depuis longtemps, mais je sens qu’on va être copain 🙂

Le mythe du gateau grossissant parce qu’on le vaut bien, j’ai toujours adoré.

+0

AlerterOn nous la fait tout le temps celle là : ressources limités, croissance fichue.

Franchement, même dans une crise grave il y a des leviers de croissance.

Pas de nouvelles énergies? Faut se renseigner quand même.

Pas de bonds technologiques? Génétique, Nano structures, …

Maintenant plaçons nous dans un contexte ou le gâteau ne grossit pas (puisque vous dites que c’est un mythe). Alors on fait quoi? On taxe toujours plus? La bonne blague ça va tout arranger c’est sur. On ne fait rien? C’est ce que font nos politiques depuis 40 ans, on voit que ça marche d’ailleurs.

Allez en 2015 tous fonctionnaires, 100% d’impôts, cotisations. On augmente les salaires de 50%, les retraites…

Bon courage, mais ce sera sans moi ! (Oh, mais les riches s’en vont? Zut et re zut)

+0

Alerter« il faut prendre plus d’impôts aux traders »

y a plus qu’à !

😉

+0

Alerter« il faut prendre plus d’impôts aux traders »

qu’est ce qui empêchera le peu de traders qui restent en France de déménager à Londres, Francfort, Dubaï, New York ou Singapour?

« (qui n’augmentent aucun gâteau autre que le leur, je pense que la crise l’a démontré) »

J’aimerais bien voir, si c’était possible, la démonstration? Surtout depuis 2008, où, bien entendu, si on ne tient compte que des traders qui ont fait des profits et qu’on fait abstraction de ceux qui ont fait des pertes, on peut tout démontrer!

+0

Alerter« J’aimerais bien voir, si c’était possible, la démonstration? Surtout depuis 2008, où, bien entendu, si on ne tient compte que des traders qui ont fait des profits et qu’on fait abstraction de ceux qui ont fait des pertes, on peut tout démontrer! »

et le grossissement de la bulle financière suite aux politiques laxistes des banques centrales, c’est un mythe??

Oui, le monde de la finance a grossit sa part du gateau ces dernières années…!

Maintenant, chercher à « taxer » la finance, ça me parait bien illusoire…

Vaut mieux, comme tu dis souvent chris, durcir les politiques des banques centrales et à terme changer le système monétaire…Pas forcément plus facile, mais autrement plus efficace!

+0

AlerterCeux qui ont fait des pertes ont été sauvés par les contribuables CQFD (pas trop en France je l’avoue mais merci aux contribuables américains en ce qui concerne la SG a minima).

Néanmoins, je suis d’accord que le débat des hauts revenus n’est pas spécialement à focaliser sur les traders, c’était plus une boutade. La personne qui fait du trading avec son propre argent en assumant les risques et qui gagnent tant mieux pour lui.

+0

Alertertrop gentil papps, et dexia ? et le CFF ? et la garantie de 400 Milliards. Même si cette dernière partie a été remboursée et encore pas complètement les quelques 200 Milliards partie en fumée sur les 2 premiers (à ce jour), et ce n’est que le début…. Sans compter les politiques accommodantes de la banque centrale les inondant de liquidités, qui évidemment ne vont jamais fuiter, car le navire BCE est insubmersible ! C’est marqué sur la brochure… tiens un iceberg.

+0

AlerterCette mesure symbolique a pour moi peu de chose à voir avec la réduction des déficits ou l’efficacité de l’impôts. Vu la taille de la population concernée, l’impact me semble négligeable. Elle pose le débat de la répartition de la plus value.

A quel niveau de salaire ou de patrimoine considère t on qu’il y a ‘abus’? Il y a manifestement des cas d’abus (grands patrons ou gros actionnaire type Lilianne B ou Bernard A). Je ne crois pas à l’argument du ‘marché des talents’ pour ces salaires. Les patrons du CAC40 sont ‘issus du sérail’.

Personnellement, je serais curieux de connaître la part réellement ‘productive’ des investissements de la population concernée (Casino financier? Corruption politique? Inflation délirante du marché de l’art?). Les vrais entrepreneurs qui créent de la richesse sont ailleurs (patron de PME surtout). Ce sont eux qu’il faut ‘alléger’ en impôts et tracasseries administratives.

Il faut bien sur traiter aussi le sujet de l’harmonisation fiscale et de la lutte contre les paradis fiscaux mais tout comme pour le sujet de la séparation des banques, initier le débat peut faire boule de neige.

+0

Alerterbien dit, il n’y a pas de marché des talents, car les vendeurs sont les cousins des acheteurs, ce petit monde s’auto-gratifiant collectivement de rémunérations uniquement limitées par leur désirs. Dans ce système, il est pénalisant de limiter la rémunération d’un collègue si vous ne voulez pas qu’il limite la votre.

Tiens, qu’on ne dise pas après que je ne veux pas voir le modèle allemand. Un tissu dense d’entreprises de taille moyenne en Allemagne, quelques très grands groupes et des petites entreprises en France. Bilan en Allemagne, politiques et entreprises négocient, en France, les entreprises ordonnent ou subissent leur propre impuissance. La démocratie nait de l’équilibre des pouvoir, y compris entre politique et économie

+0

AlerterCe n’est pas le sujet, mais je ne résiste pas à communiquer, à ceux qui ne l’ont pas lu, cet excellent article de Jacques SAPIR, sur notre taux de croissance en 2013 et 2014, dans le cadre d’un euro fort.

http://russeurope.hypotheses.org/816

+0

AlerterLe pays basque français crée sa propre monnaie l’eusko, monnaie complémentaire de l’euro

http://www.eitb.com/fr/infos/economie/detail/824710/vers-monnaie-locale-au-pays-basque–entretien/

+0

AlerterTiens olivier, c’est pour te remonter le moral….

http://www.lemonde.fr/economie/article/2013/02/04/londres-veut-muscler-sa-reforme-bancaire_1826847_3234.html

ou pas.

+0

Alerterc’est du cinéma!

le gouvernement britannique veut muscler sa réforme qu’à une seule condition si les banques ne respectent pas les règles.

C’est un rappel à l’ordre aux banques britanniques non pas un projet de loi que le gouvernement compte soumettre pour l’adopter l’année prochaine.

Toutefois, à mon sens ils finiront par adopter une vraie séparation pure et simple mais pas en 2014

je vois plutôt pour après 2017, une fois le Royaume Uni sorti de l’Europe.

+0

Alerterle gouvernement est contre le « musclage » du texte, c’est le parlement qui subit une mobilisation de l’opinion. C’est en ça que cela « peut » remonter le moral d’olivier, ou le démoraliser devant l’absence de mobilisation en france sur le même sujet.

+0

AlerterBonsoir Mr Chevalier,

Il s’agit bien comme vous le dites d’un post sur l’impot sur le revenu. Toutefois les plues values de cession d’entreprise font bien partie de ce cas de figure puisque assujeties à l’IR maintenant.

De ce fait, si je prends mon cas, mes parts de société, que j’ai créé en 2008 était en vente en 2012. J’ai retiré ces dernières dès que ce projet de loi a commencé à voir le jour.

Pourquoi:

J’ai travaillé pendant 4 ans au développement de cette société, sans en être actionnaire majoritaire. Mon associé de l’époque a vendu à un groupe national, et nous avons déjà perdu certains avantages à cause de cela.

Si je cède mes parts, société créée avec un capital de sas, donc pas grand chose, la plue value serait en gros de 1 million d’euros. Je devrait donc reverser à l’état environ 450K euros pour cette cession. Il me resterait 550K euros. Oua je suis super content !! j’appelle ça du vol. Certains diront qu’avec ces montants je n’ai pas de quoi à m’ofusquer, mais entre le stress, le nombre d’heures de travail, la prise de risque, les nuits sans dormir, et le fait que je ne me suis rémunéré qu’aux dividendes depuis 2008 je ne trouve pas ça cher payé. Et si on parle des dividendes qui sont assujetis comme les revenus salariés maintenant, ca me fait pleurer quand je vois que c’est mon revenu principal et que j’ai pas encore cotisé à une éventuelle caisse de retraite ou une éventuelle assurance indemnités journalières au cas ou.

Quand la loi est trop complexe, cela crée forcément des inégalités, et je trouve que dans un tel cas qui n’est pas un cas isolé j’en suis certain, ce n’est pas juste.

Je suis loin d’être contre le fait de payer des impots, mais je peux dire encore une chose, et mon cas n’est pas isolé. je suis membre d’une union patronale, mandataire au sein de différentes insitutions, et les patrons ont à peu près tous le même discours.

La prochaine entreprise qu’on viendrait à créer, ce ne sera pas en France. Quite à prendre des risques, autant que ce soit avec une fiscalité un temps soit peu avantageuse. Les créateurs d’entreprise qui cèdent leurs parts devraient bénéficier d’avantages, et les groupes vautours de passage ne devraient pas bénéficier des aides de déductions auxquelles ils ont droit quand ils remontent les comptes de leurs filiales et sociétés locales diverses.

Mais on tape pas sur les gros.

Pour les cotisation sociales , petite aparté puisque vous en avez parlé, je ne suis pas d’accord avec vous ou pas tout à fait. Certes elles nous reviennent à un moment donné.

Mais c’est actuellement le principe de « vivre au dessus de ses moyens » . On veut se payer des services et des retraites mais on en a pas les moyens. Idem pour le service de santé.

Quelle importance que je paie un gros crédit pour ma maison puisque j’en serai propriétaire à la fin du crédit? Certes… mais en attendant je mange des patates, et je met pas le nez dehors. Mes courses c’est lidl avec les bons de réduction. C’est pareil pour les cotisations sociales… on vit au dessus de nos moyens en France, on vend aux Français un système qu’ils ne peuvent pas se payer.

+0

AlerterLe système s’écroule , alors est ce que l’IR est bien ficelé, non, sûrement pas. De toute façon, bientôt plus rien a redistribuer, tout le monde pareil.

Remarque sur l’argument « supprimons le QF, ça ne profite qu’aux riches ». J’ai des enfants, marié, j’économise en impôt , mais je dépense beaucoup plus. Donc gain: zéro.

La remarque » moi j’ai pas d’enfant, et pourtant je paie des impôts pour la crèche, l ecole etc… » Quel sacrifice !!!!! Encore un qui n’est pas allé à l’école ( « gratuite ») pour dire de telles choses.

Celui qui pleure sur son entreprise à vendre: il a trouvé la solution tout seul : tu ne vends pas, et tu continues à travailler, comme moi.

Espérons que nous continuerons à payer cet IR longtemps, cela signifie que le système ne s’est pas écroulé. Après, à la source, pas de niches, TVA a 25%, moi ça me va.

+0

AlerterLa vocation de certain est de créer des entreprises. Quand elle marche au bout de 4 ou 5 ans, ils n’ont pas les compétences ou l’intérêt pour la transformer en grosse entreprise. Pourquoi la loi devrait-elle brimer ces individus ? En quoi des énarques pourrait-il dire qu’il ne faut vendre une start-up qu’au bout de 10 ans et qu’en dessous c’est très très « mal » ? On marche sur la tête. Comment voulez vous innover dans un pays qui prétend mettre des carcans et des modèles sur tout ? Je ne parle même pas des gens qui tombent malades et ne peuvent plus assurer la direction de leur création …

+0

AlerterLe système dans son ensembe ne laisse finalement rien … ni aux riches ni aux pauvres … la seule manière d’avoir un peude mou, c’est la fraude. Le tout à l’Etat est un choix de fainéant et de profiteur, mais aussi de grugé et d’escroqué. La perte totale de notre propre autonomie financière, est finalement une question de choix …

+0

AlerterJe m’explique un peu mieux …

nous sommes ponctionnés

sur 4 niveaux :

Niveau – 1° // ~ 50 % de taxes et assurances sociales sur la masse salariale, avant que l’on ne touche quoi que ce soit.

Niveau – 2° // ~ 50 % d’impôts, taxes et assurances diverses sur notre revenu net, avant de dépenser quoi que ce soit.

Niveau – 3° // ~ 20 % de TVA sur toute dépense + quelques joyeusetés tels que la RPLP etc.

Niveau – 4° // ~ 5% d’impôt sur la fortune, pour ceux qui ont pu malgré tout se faire un peu de patrimoine … et il ne faut pas oublier que 5% en vingt ans, cela représente quasiment la totalité.

Alors travaillez bien mes petites abeilles, je vous prend tout votre miel et vous laisserai un peu de sucre … mais surtout ne mourrez pas trop quand même => ce serait dommage ;o(}

+0

AlerterOlivier , faite ce genre de calcul avec l’ISF et vous verrez que dès que les revenus baissent (retraite, fin de carrière,maladie…) irpp + ISF+taxe immobilière = 75% du revenu

C’est pour moi qui suis dans ce cas, la 1er raison d’exil fiscal ,car ce taux mange à coup sur 75% des revenus

+0

Alerter@ Olivier Berruyer

Poser comme principe que cotiser toujours plus et sans limite pour la retraite ne peut jamais et en aucun cas être confiscatoire me parait relever du pur argument péremptoire. C’est étonnant et attristant de votre part surtout s’agissant d’un sujet crucial. Je comprends votre attachement pour le système de retraite par répartition, ce qui est mon cas également. Ce système peut prendre plusieurs formes dont certaines comme celle mise en oeuvre aujourd’hui en dénaturent l’esprit. Seule une réforme (révolution) instaurant un régime universel à points permettrait de retrouver l’esprit initial de solidarité et de justice aussi bien entre les individus qu’entre les générations. Ce qui est très loin d’être le cas dans la situation présente. Sinon et encore une fois bravo pour vos autres engagements remarquables en particulier sur les banques.

+0

AlerterLe problème c’est l’immobilisme que ça crée: pourquoi je travaillerais plus si mes revenus additionnels sont taxés à 75%? À ce prix, on préfère jouer au Golf, surtout qu’on a pas besoin de gagner plus, on est assez riche comme ça.

Et tant pis pour tous les centaines emplois que mon travail crée!

En gros, le même scénario que celui des chômeurs qui n’ont pas intérêt à travailler car ils gagneraient à peine plus mais à l’inverse.

Et c’est comme ça qu’on plante un pays (remember l’URSS…)

+0

AlerterRationnellement , il n’y a aucun intérêt à rester en France si on a fait fortune. C’est un fait. Il faut prendre en compte que le gouvernement français ne veut pas de personne riche sur son territoire , c’est un choix de société. Il n’y a donc une solution rationnelle pour protéger son patrimoine: quitter la France : the world is open.

+0

Alerter3 lacunes dans cet article :

– on fait un zoom sur un point de fiscalité, sans prendre en compte l’intégralité de la fiscalité et parafiscalité : la France a parmi les impôts les plus lourds du monde, n’y a t il pas probleme ?

– les effets de l’impôts sur l’activité économique ne sont pas évoqués : comment croire que l’on puisse investir – et prendre les risques inhérents – si le gain bénéficie à l’Etat ?

– la légitimité de l’impôts repose sur la légitimité des dépenses publiques : qu’en attend on ? Le contribuable finance les scandaleux régimes spéciaux de retraite, pour des personnes qui seront parfois à la retraite plus longtemps qu’en vie active ! Et ses structures publiques archaïques (à quoi sert une sous prefecture à l’heure d’internet ?) ! Et de la redistribution tout azimut (travailler 35 h c’est bien, mais on ne veut pas assumer les conséquences de la baisse de productivité …)

+0

AlerterCher Olivier,

Que pensez-vous du livre proposant une réforme fiscale d’envergure intitulé L’IMPÖT SUR LE CAPITAL ?

+0

AlerterLes commentaires sont fermés.