Chers lecteurs, en ce jour de pleine effervescence quant au « nouveau nouveau plan miracle encore plus fort que celui de mai 2010 qui va sauver l’Euro et l’Europe», j’ai le plaisir de vous proposer la première interview exclusive réalisée pour ce blog – qui tombe à point nommé.

Vous pouvez la télécharger ici en pdf pour une meilleure lecture et ou impression.

I. L’interviewé

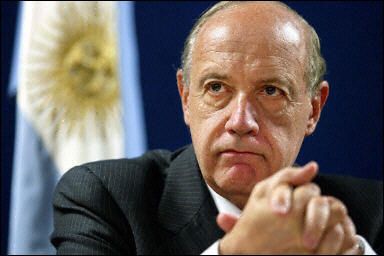

Il s’agit de celle de Roberto Lavagna.

Il s’agit de celle de Roberto Lavagna.

Né en 1942, c’est un économiste argentin réputé, qui a surtout été ambassadeur puis ministre de l’économie de l’Argentine entre 2002 et 2005.

Il est donc arrivé au pouvoir au lendemain du défaut de son pays sur sa dette publique, qui reste à ce jour le plus gros défaut historique, ayant porté sur 100 Md$ de dette.

Il a également été candidat à la Présidentielle argentine de 2007, où il a réuni près de 17 % des voix sur son nom.

II. Perspective historique

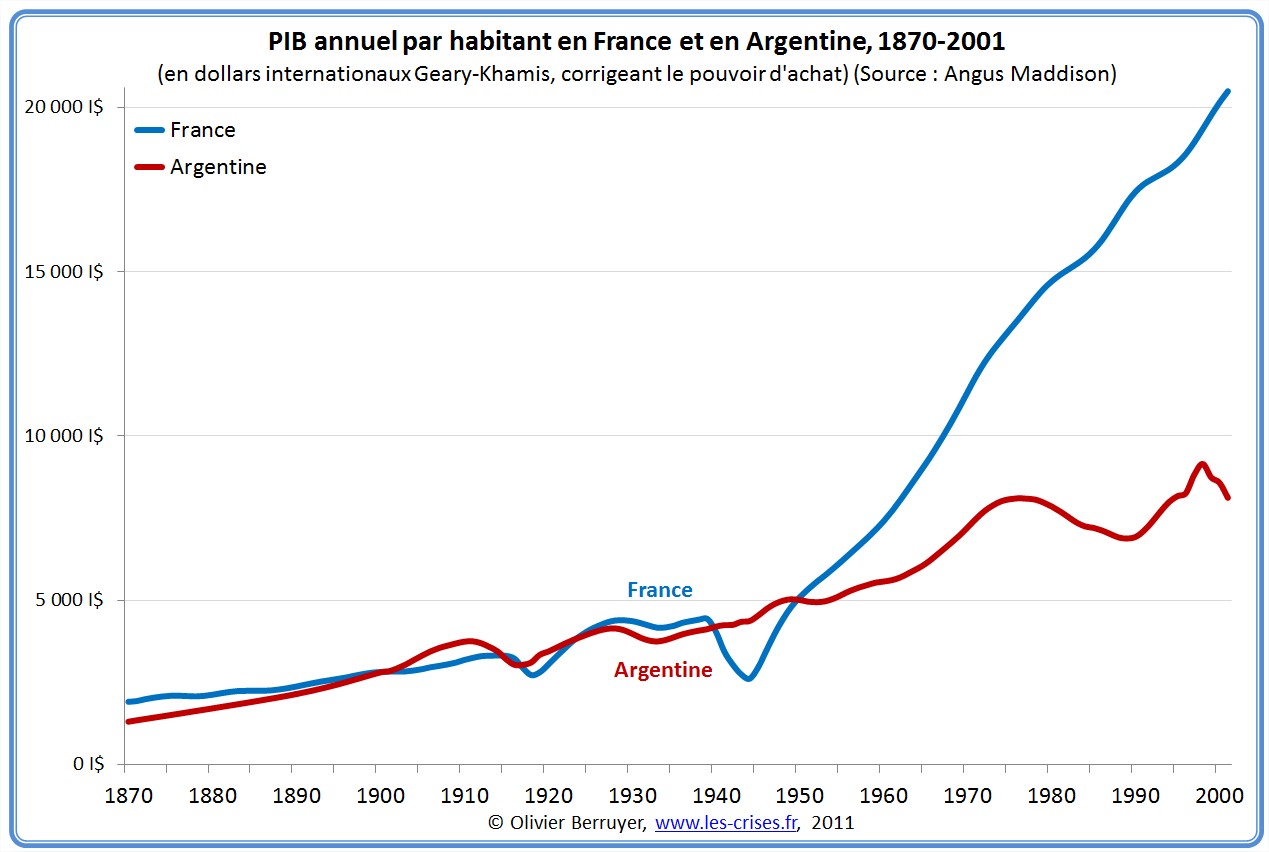

Rappelons tout d’abord que si l’Argentine est actuellement le pays le plus développé d’Amérique Latine avec ses 41 millions d’habitants, elle était bien plus riche par le passé. Au début du XXe siècle, elle était le 7e pays le plus riche au monde, et conservait au sortir de la seconde guerre mondiale un niveau de vie par habitant supérieur à celui de la France…

Le pays a toutefois manqué le train des « 30 Glorieuses » en 1950, gouverné pendant 30 ans par des militaires, et subissant de nombreuses répressions politiques.

Le retour à la démocratie a lieu en 1983 avec l’élection de Raul Alfonsin, mais le pays sombre rapidement dans l’hyperinflation (5 000 % en 1989).

Carlos Menem est élu président en 1989, et va suivre les recettes du FMI en appliquer pendant 10 ans une politique ultra-libérale (rigidité monétaire, privatisations, réformes sociales…), qui va casser l’inflation et provoquer une envolée économique : c’est le « miracle argentin » de 1991 à 1998. Le pays connaitra toutefois une forte croissance des inégalités et de la pauvreté (18 % de chômeurs en 1996). L’Argentine figurera alors longtemps parmi les 120 pays les plus inégalitaires au monde.

III. La crise de 2001 et le défaut argentin

Pour lutter contre l’inflation, Carlos Menem a arrimé le peso au dollar américain (currency board). Le pays a donc bénéficié fortement du cours faible du dollar entre 1992 et 1998, mais il est mis en difficulté avec la forte hausse de 1998. Moins compétitif, les exportations plongent, entrainant une baisse de de la circulation monétaire et du crédit.

En 1999, le pays fait appel au FMI, qui impose de nouvelles réductions drastiques de dépenses publiques et des réductions des salaires publics et privés. Le mal s’aggrave, la pénurie de dollars et donc de pesos s’intensifie, la récession atteint -4 %, le chômage explose, le peuple proteste de plus en plus fortement. De nombreuses monnaies locales apparaissent.

L’Argentine entre alors dans une spirale déflationniste : le ministre de l’économie Domingo Cavallo peut bien promettre aux marchés un déficit-zéro, les coupes budgétaires ne font que déprimer plus encore la demande et l’activité, les rentrées fiscales diminuent, obligeant à un surcroît d’austérité. Keynes aurait deviné la suite : ne pouvant ni dévaluer (currency board), ni utiliser la planche à billets, ni soutenir budgétairement l’activité (en raison de la hausse des taux d’intérêts imposés par les marchés financiers, limitant l’endettement possible), le gouvernement est piégé et l’économie ne peut aller que dans le mur.

Le pays a beau faire de gros efforts sur ses finances publiques (en 2001, la dette publique ne représente « que » 54 % du PIB, et le déficit environ -3 % du PIB – nous sommes en 2011 à 150 % et -10 % pour la Grèce et 80 % et -5 % pour la France), malgré la croissance et les recettes des privatisations, le service de la dette publique devient de plus en plus lourd. Il représentait 4 % du PIB en 1990 mais 9 % fin 1999 (en 2011, 6 % pour la Grèce et 3 % pour la France).

La confiance des prêteurs internationaux s’érode : les taux d’intérêt exigés dépassent les 10 % début 2001, les 20 % en octobre 2001 et les 30 % début décembre…

L’explosion finale se produit le 1er décembre 2001 lorsque, devant la fuite des capitaux et la crise de liquidité, le gouvernement met en place le corralito, qui limite les retraits bancaires à 250 pesos (1 peso = 1 $) par semaine et interdit tout envoi de fonds à l’extérieur.

Le 5 décembre, le FMI constate qu’en dépit d’une nouvelle avance de 8 Md$ accordée au mois d’août et de la baisse de 13 % des traitements et des pensions dans le pays, le déficit budgétaire pour 2001 avoisinera finalement 4 % du PIB, le double de ce qui était prévu. Conscient de son insolvabilité, il lâche le pays, en refusant une nouvelle aide.

L’Argentine connait alors une gigantesque crise de confiance dans son système bancaire, une grève générale et enfin le 20 décembre une série de manifestations violentes se soldant par 28 morts. Le président démissionne, et son successeur annonce le 23 décembre que le pays, insolvable, fait défaut sur sa dette publique extérieure (100 Md$) et supprime l’arrimage du peso au dollar pour le dévaluer. Il met également en place des aides sociales et procède à une relance des dépenses publiques. Pour limiter les conséquences de la dévaluation sur le niveau de vie des argentins, les autorités décident de faire porter le poids de l’ajustement sur les banques et les entreprises des services publics (étrangères pour la plupart).

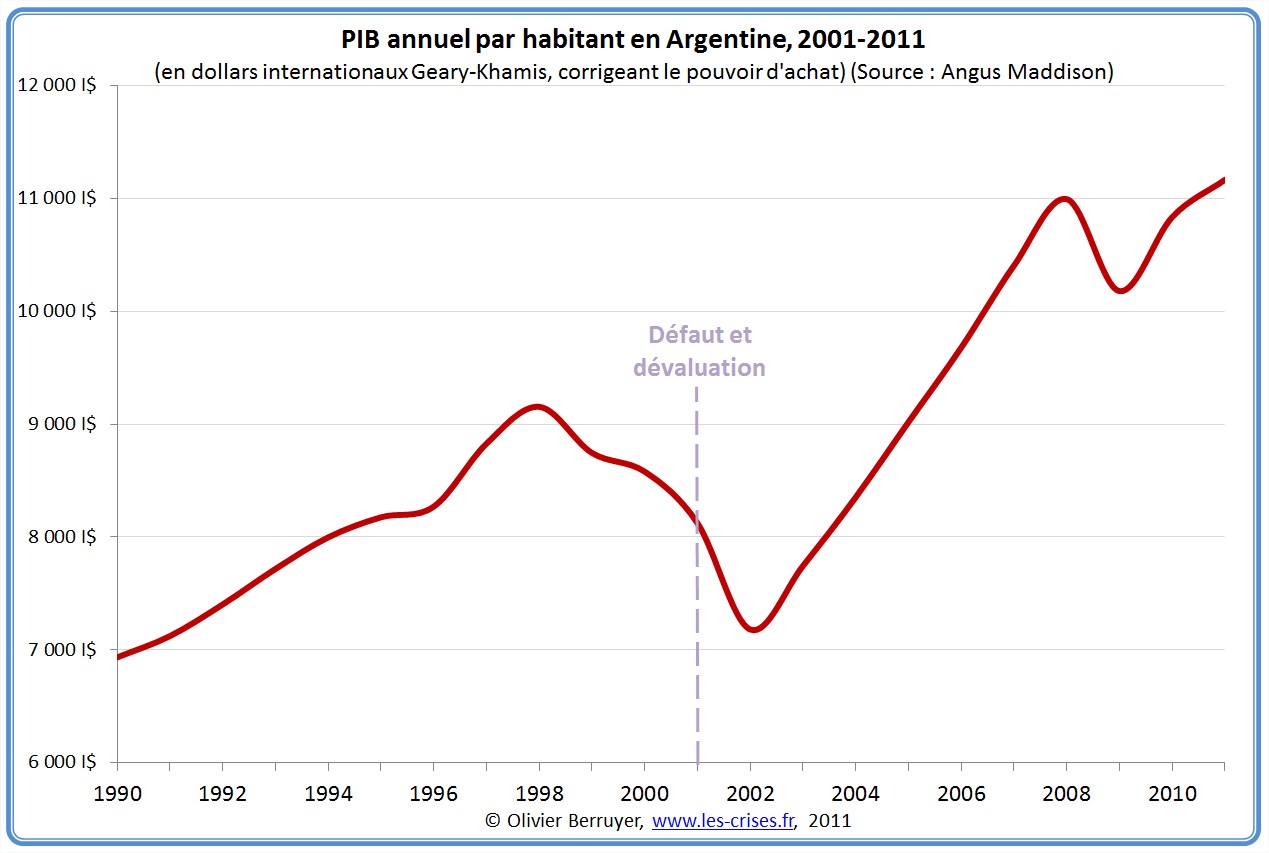

Les premiers mois ont été très durs : mi-2002, avec une récession de -12%, le taux de chômage a atteint les 23 % et le taux de pauvreté les 57 %.

Mais la dévaluation a eu un effet très positif sur les exportations, ce qui a permis au secteur agro-industriel de rétablir rapidement sa compétitivité. Début 2003, toutes les mesures exceptionnelles (corralito, …) furent supprimées, et le taux de croissance atteint +9 %.

En 2004, des propositions prévoyant une réduction de capital de 75 %, et plus tard de 65 %, sont soumises aux représentants des créanciers. Fin 2005, 75 % des créanciers avaient accepté une réduction totale de capital de l’ordre de -70 %. En 2010, 20 % de plus ont accepté un accord, avec 50 % de décote.

IV. Interview de Roberto Lavagna

Olivier Berruyer : Votre pays, l’Argentine, détient actuellement le record du plus gros défaut de paiement de l’histoire, avec 100 Md$ en 2001. Vous avez ministre de l’économie de 2002 à 2005. Quelle ont été les raisons qui ont poussé le pays à se déclarer en cessation de paiements, plutôt qu’à lancer un énième plan de rigueur ?

Roberto Lavagna : La cessation de paiements dans des cas comme celui de l’Argentine était inévitable. Chute du PIB, fort déficit fiscal, déséquilibre en compte courant de la balance de paiements, haut niveau « réel » de dette/PIB, chômage, voilà les données économiques les plus évidentes qui découlaient d’une politique qui avait duré 10 ans et qui avait lié la valeur du peso à celle du dollar, sans tenir compte des différences d’inflation ni des productivités relatives.

À la fin de l’année 1999 un nouveau gouvernement accepta un programme d’ajustement du FMI dénommé « blindage » qui a connu un échec. Début 2001, un autre programme d’ajustement, le méga-échange (megaswap), a également connu un échec, ce qui a débouché à la fin de l’année sur le défaut.

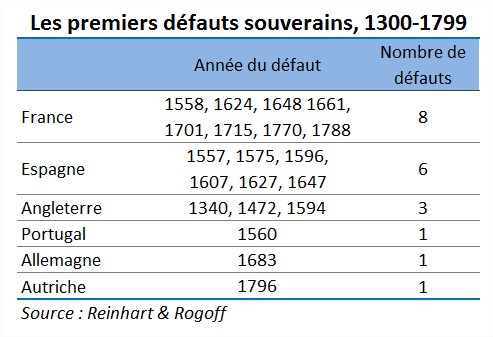

D’autres pays d’Europe (Allemagne, France) ou d’Amérique latine (Brésil) ont connu des situations similaires depuis 1790, parfois même plus fréquemment que l’Argentine.

Ce qui est inévitable, il faut l’accepter, puis y faire face pour résoudre les difficultés avec toute la rigueur technique possible, tout en limitant les impacts sociaux. Malheureusement, dans le cadre du défaut de 2001, l’erreur a été de présenter les choses d’une manière « populiste » et désordonnée. Cela a compliqué l’application du programme du nouveau gouvernement, que nous avions conçu depuis 2002 pour résoudre aussi bien les aspects internes qu’externes de la crise.

OB : Comment avez-vous conçu ce programme ? A-t-il eu les résultats que vous escomptiez ?

RL : Devant une crise de la taille de celle qu’a connue l’Argentine, la pire sur plus d’un siècle, il faut changer la manière de penser pour trouver des solutions différentes de la simple répétition des « ajustements ». Il faut éviter les mesures isolées et admettre qu’un programme économico-social et international est comme un mécanisme d’horlogerie, où chaque mesure doit s’ajuster avec les autres. Il faut être très précis quant au timing et il faut essayer d’obtenir le plus large consensus social possible.

Le résultat de notre programme a consisté en une forte croissance du PIB (entre 8 et 9 % par an), en un excédent budgétaire pour l’État et les Régions, en la progression de l’investissement et de la productivité et par la sortie de la pauvreté de 8 000 000 de personnes (sur les 18 000 000 de pauvres), sachant que les standards argentins sont supérieurs à ceux de la plupart des pays d’Amérique latine.

Cela a permis, en outre, de restructurer la dette avec une décote (haircut) de 75 %, mais avec une innovation, à savoir la distribution d’un coupon additionnel lié à la croissance du pays si elle dépassait 3 %. Cette innovation, que les marchés ont rejeté à cette époque, a conduit à augmenter notablement la rentabilité pour les prêteurs publics et privés, et devrait être obligatoire dans tout processus de restructuration de dette, si l’on cherche un caractère durable – aussi bien intérieur qu’extérieur – au programme.

Roberto Lavagna avec le président Nestor Kirchner en 2004

OB : Comment analysez-vous la situation actuelle des pays européens en difficultés (Grèce, Irlande…) ? Quel regard portez-vous sur les plans de soutiens actuels ?

RL : Je ne pense pas que les programmes établis avec le FMI soient utiles pour les pays européens.

Les premiers programmes ont déjà échoué, les deuxièmes ne sont même pas respectés et la contagion (à la date de cette interview, mi-juillet) se répand.

Le fait que les pays fassent des sacrifices pendant des années uniquement pour payer les créanciers n’a pas de sens, d’autant qu’en outre, cela freine la croissance du pays et dans l’espèce, de toute la région.

OB : Après le défaut, les marchés financiers ont-ils refusé de prêter à l’Argentine ou ont-ils été au contraire attirés par sa situation redevenu de facto extrêmement saine ?

RL : 48 heures après l’accord de restructuration des dettes, des banques attirées par le niveau « Dette / PIB » alors très réduit nous ont fait des offres de financement. C’est l’Argentine qui a refusé, pour éviter de commencer un nouveau cycle d’endettement.

OB : Joseph Stiglitz a déclaré en janvier 2011 « Après avoir dévalué, et surtout restructuré sa dette, elle a payé le prix fort. […] Tous les problèmes de l’Argentine n’ont pas été résolus, mais la situation est objectivement meilleure aujourd’hui qu’auparavant. » En fin de compte, votre pays-a-t-il eu raison de faire défaut en 2001 ?

RL : Sans aucun doute ! La situation actuelle de l’Argentine est bien meilleure. Cependant, nous ne tirons malheureusement pas tout le bénéfice de notre potentiel post-restructuration, car la hausse exceptionnelle des cours internationaux des matières premières agricoles depuis 2007 a conduit à la modification du programme dans un sens « populiste », avec plus d’inflation et moins d’investissements.

Ceci n’a aucun rapport avec la situation post-défaut, mais avec la nouvelle situation des prix des matières premières dans le monde, et avec la volonté de couvrir des erreurs actuelles de politique économique.

OB : Au vu de votre expérience, quels conseils pourriez-vous donner d’une part aux dirigeants occidentaux, et d’autre part aux peuples ?

RL : Il y a des moments où un homme d’état, un gouvernement et un peuple, doivent avoir la vision et le courage pour dire « ça suffit » aux bureaucraties internationales et politiques, et emprunter avec beaucoup de sérieux de nouveaux chemins.

Robert Frost, un poète américain, a écrit : « Deux routes divergeaient dans un bois, et moi, J’ai pris celle par laquelle on voyage le moins souvent, Et c’est cela qui a tout changé. » [Robert Frost, The Road Not Taken]

V. Conclusion : « Don’t cry for me, Argentina »

Observons pour conclure la situation d’indicateur sociaux de l’Argentine :

La croissance est rapidement revenue, et a été soutenue.

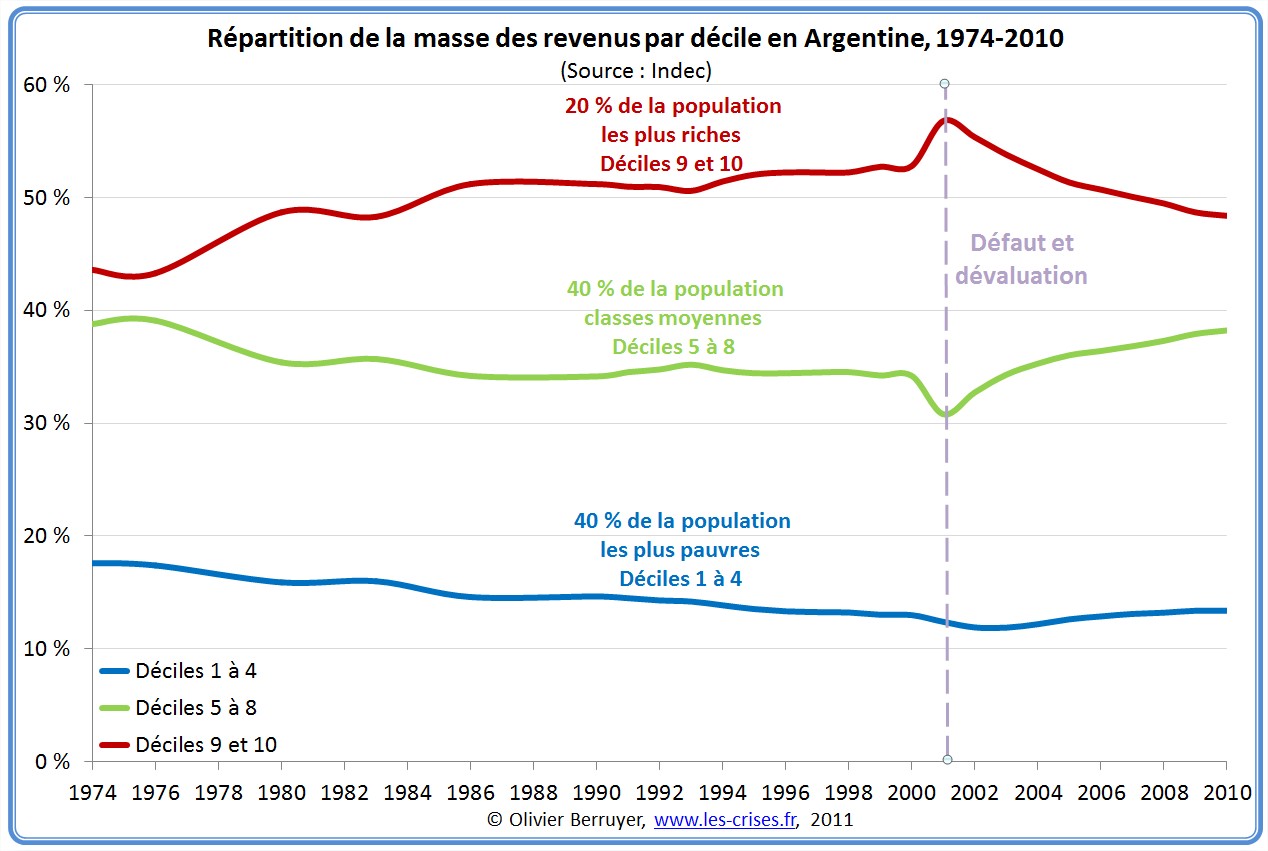

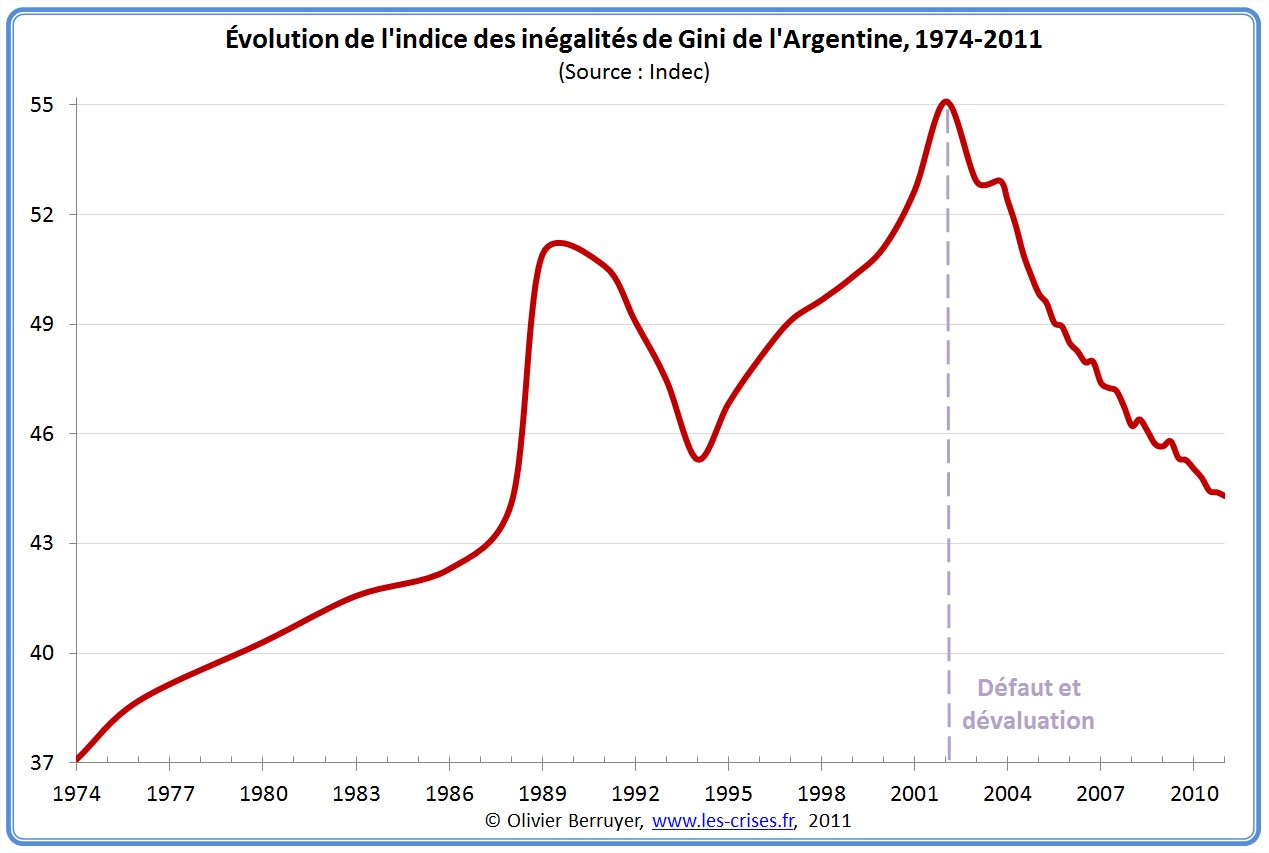

Le défaut a entrainé une diminution de la part de revenus des plus riches, entrainant la chute de l’indice de Gini (indicateur d’inégalité des revenus).

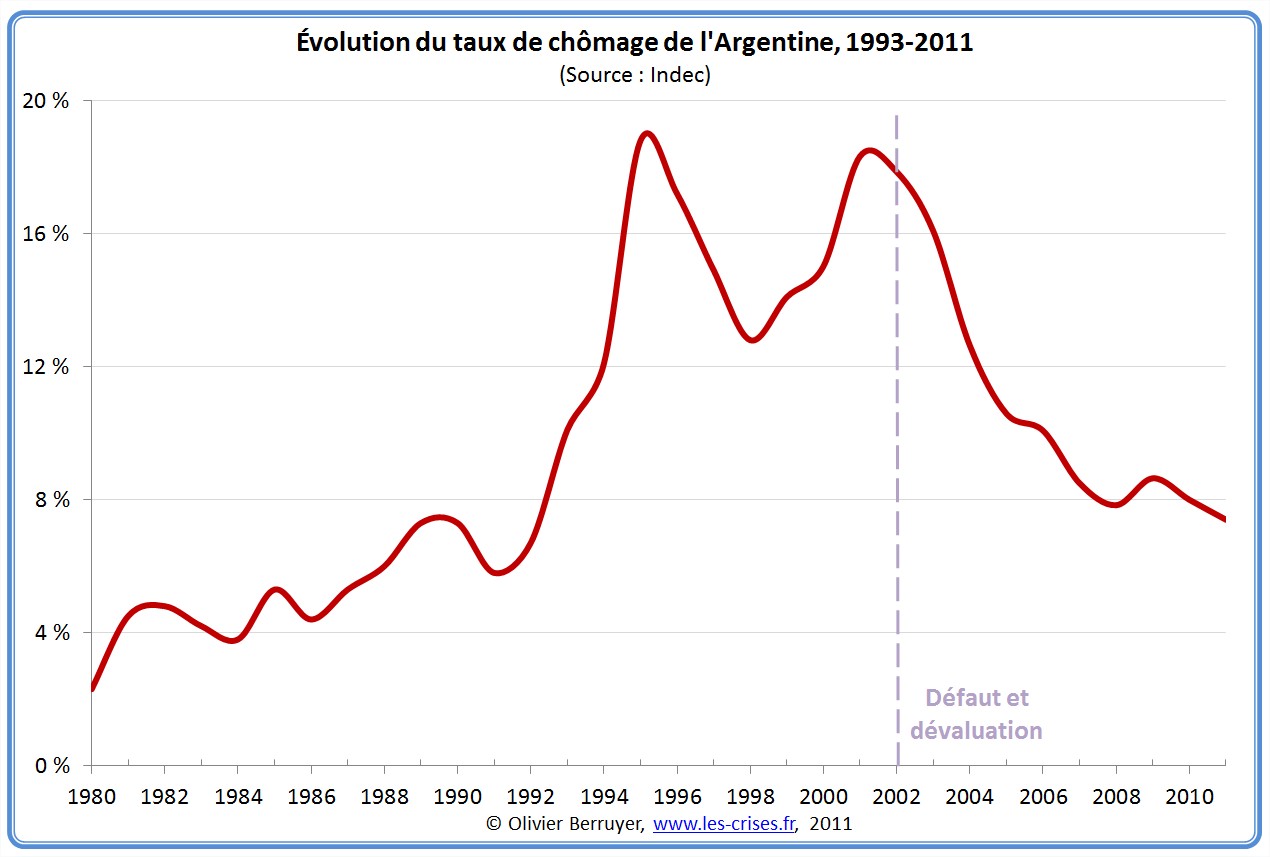

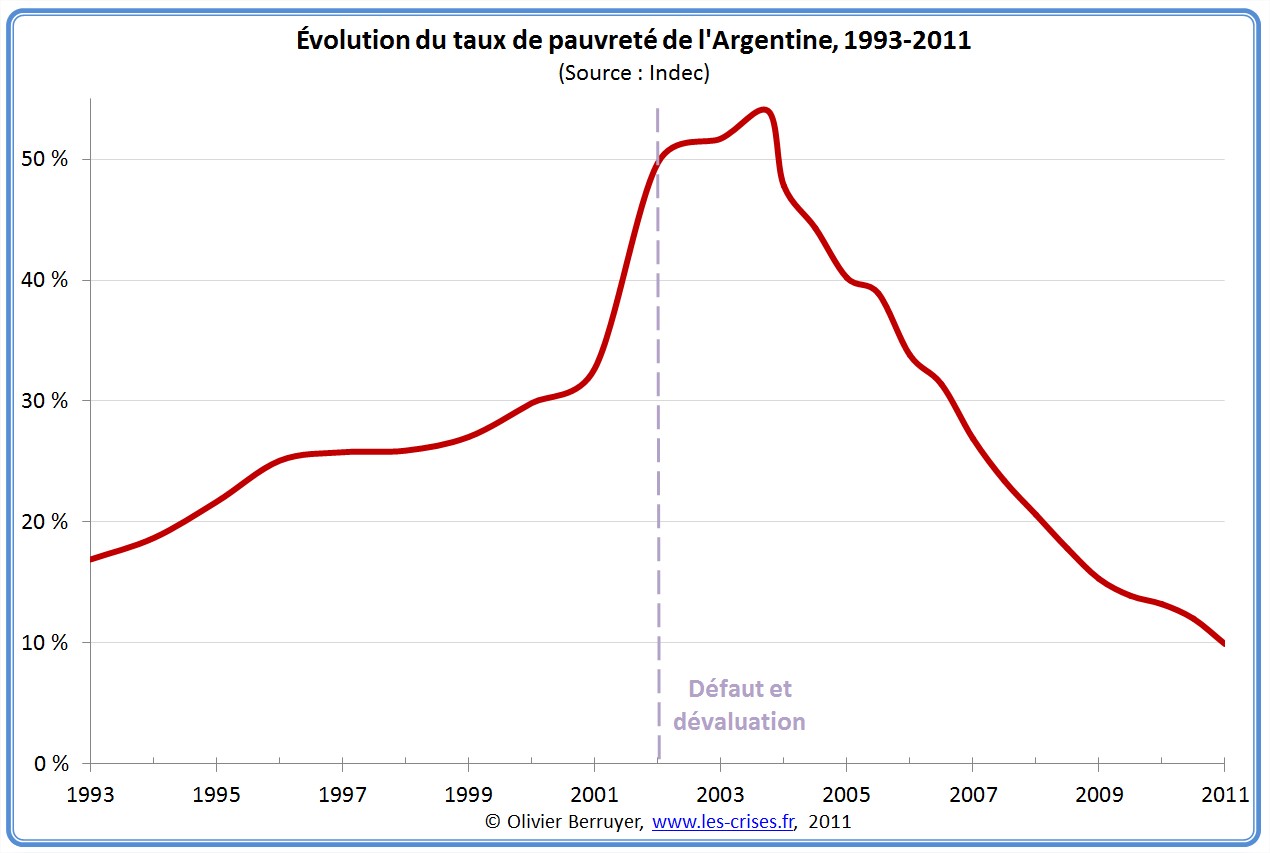

Le taux de chômage a fortement chuté, tout comme le taux de pauvreté :

Ainsi, l’ancien pays émergent a finalement émergé…

Alors, au final, les programmes de rigueur et les plans d’aide ont-ils pour but de « sauver le pays » ou de « sauver ses créanciers » ?

« L’Argentine a terriblement souffert entre 1998 et 2001, pendant qu’elle essayait d’être orthodoxe et de faire ce qui était correct. Après son défaut à la fin de 2001, elle a traversé une brève et sévère chute, mais une forte reprise est survenue peu après, qui a perduré longtemps.

A l’évidence, l’exemple argentin suggère que le défaut est une grande idée. […]

J’ai été très surpris d’entendre une personne dire que l’Argentine n’est plus considérée comme un pays sérieux. Je ne vois pas comment le défaut argentin peut être présenté, parmi tous les exemples possibles, comme un avertissement pour la Grèce. Cela ne devrait pas être ça un pays Sérieux ?

En Argentine, et partout dans le monde, être Sérieux a conduit une catastrophe. »

[Paul Krugman, 23/06/2011]

Martin Vidberg a tout compris au financement actuel des États… 🙂

© Martin Vidberg – www.martinvidberg.com

21 réactions et commentaires

Gracias por la entrevista! Pero Lavagna es un Don Nadie y Argentina un país primitivo, desde luego nada que pueda interesar a la Gran Europa o a gente como Trichet o Merckel.

+1

Alerter@Alex

Sur ce terrain là, je vous suis Alex, si il avait le temps de se faire naturaliser, je voterai bien pour lui en 2012.

@Olivier

Merci pour cette exclu

+0

Alerter@Alex: « Don Nadie »? Che, que es lo que quiso decir exactamente?

+0

AlerterCe qu’on oppose souvent à l’éventualité d’adopter la solution Argentine pour relancer la croissance européenne ou nationale, c’est l’environnement économique mondial exceptionnellement favorable dont elle aurait bénéficié dans cette période.Les nouveaux faillis bénéficieraient-ils des mêmes atouts ?

+0

AlerterC’est toujours un plaisir de croiser M. Lavagna, mais sachez que vos tableaux basés sur les chiffres de l’Indec sont faux. Il est de notoriété commune ici que l’agence trafique ses chiffres allègrement, surtout celui concernant l’inflation. Dès lors, impossible de mesurer, par exemple, le taux de pauvreté.

+0

AlerterPour faire contrepoint, il faut noter plusieurs choses:

1/ si l’Argentine a connu la croissance après son défaut, c’est en grande partie grâce à la hausse des cours des produits agricoles comme le soja.

2/ Même ainsi, l’Argentine a fait moins bien que d’autres pays. Moins bien que le Chili, son voisin. Moins bien que la Turquie sous programme du FMI en 2001. cf http://fistfulofeuros.net/afoe/greece-last-exit-to-nowhere/

3/ Les stats argentines sont devenues notoirement bidonnées en ce qui concerne notamment l’inflation. L’état argentin a en effet émis des obligations indexées sur l’inflation, ce pipotage lui permet de réduire ses frais. et d’augmenter son taux de croissance du PIB. En Argentine, on en est à poursuivre en justice ceux qui veulent maintenir des indicateurs parallèles d’inflation.

4/ le taux de pauvreté officiel est de 10%, mais une étude récente a montré que 50% étaient soit pauvre soit risquaient de le devenir. Le même Roberto Lavagna a dit que c’était là une « contradiction insupportable » (c’est vrai qu’il est dans l’opposition, maintenant)

on peut lire http://www.ft.com/intl/cms/s/0/809d7abe-b174-11e0-9444-00144feab49a.html#axzz1T6SWLl3W (tapez le titre dans google si vous n’êtes pas abonnés).

+0

AlerterPour des taux d’intérêt réel élevé, il n’y a pas besoin d’une hausse des taux, ca peut etre une baisse des prix et des salaires… Une évolution de plus en plus probable

+0

Alerter[…] d’espoir semblent pointer leur nez aux quatre coins de ce champ de bataille universel. Qu’ils refusent de payer le prix de la dette qu’on leur impose comme les Argentins, qu’ils arrivent à réaliser la rédaction d’une Constitution citoyenne en Islande, qu’ils […]

+0

AlerterBravo à l’auteur pour cette excellente interview, et pour la discussion en commentaires. Cela fait plaisir de lire des gens qui gardent la tête froide dans ce type de tempête. Persévérez ! 😉

+0

Alerterau passage, la chronologie des défauts souverains oublie la ‘banqueroute des deux tiers » du Directoire en 1797. Je me demande s’il existe quelque part un répertoire plus exhaustif ?

+0

AlerterLe défaut est à un pays ce que le dépôt de bilan est à une entreprise : un acte de bonne gestion s’il est préparé à temps.

Régle :Quand l’endettement d’un Etat devient équivalent à son PIB, il faut que le taux de croissance de son PIB « inflaté » soit alors supérieur au taux moyen des intérêts de sa dette, s’il veut assurer, au moins, le service de sa dette et ne pas finir ruiné !

+0

AlerterCréation monétaire ex-nihilo :

Ne doit on pas créer de monnaie équivalente aux richesses naturelles extraites ou offertes par la Nature sans peu d’efforts ou de coûts : Pétrole, gez, métaux rares, pierres précieuses,… que les propriétaires de son sous-sol vendent à prix fort ?

+0

AlerterUn interview de Roberto Lavagna, qui va dans le même sens sur le site de liberation

http://www.liberation.fr/economie/01012390907-nous-avons-sauve-les-gens-plutot-que-les-banques et qui pourrait etre une possibilite pour la Grece

+0

AlerterBonjour

Reste maintenant le problème des » fonds vautours – fondos buitres » qui viennent de gagner en appel, forçant l Argentine à rendre la somme due au moment du défaut plus les intérêts. Si la cour suprême valide le jugement, quel pays osera « le défaut » par la suite?

+0

AlerterLes commentaires sont fermés.