La BCE l’a annoncé ce jour : sa deuxième opération de prêts à 3 ans a atteint ce jour 530 Md€ pour 800 banques, contre 490 Md€ pour 523 banques le 22 décembre.

Le plus gros hedge fund du monde vient donc encore de démesurément grossir. On peut estimer que son bilan a dû augmenter de 300 Md€ – on aura les chiffres la semaine prochaine, et je remettrai à jour mon étude du bilan de la BCE.

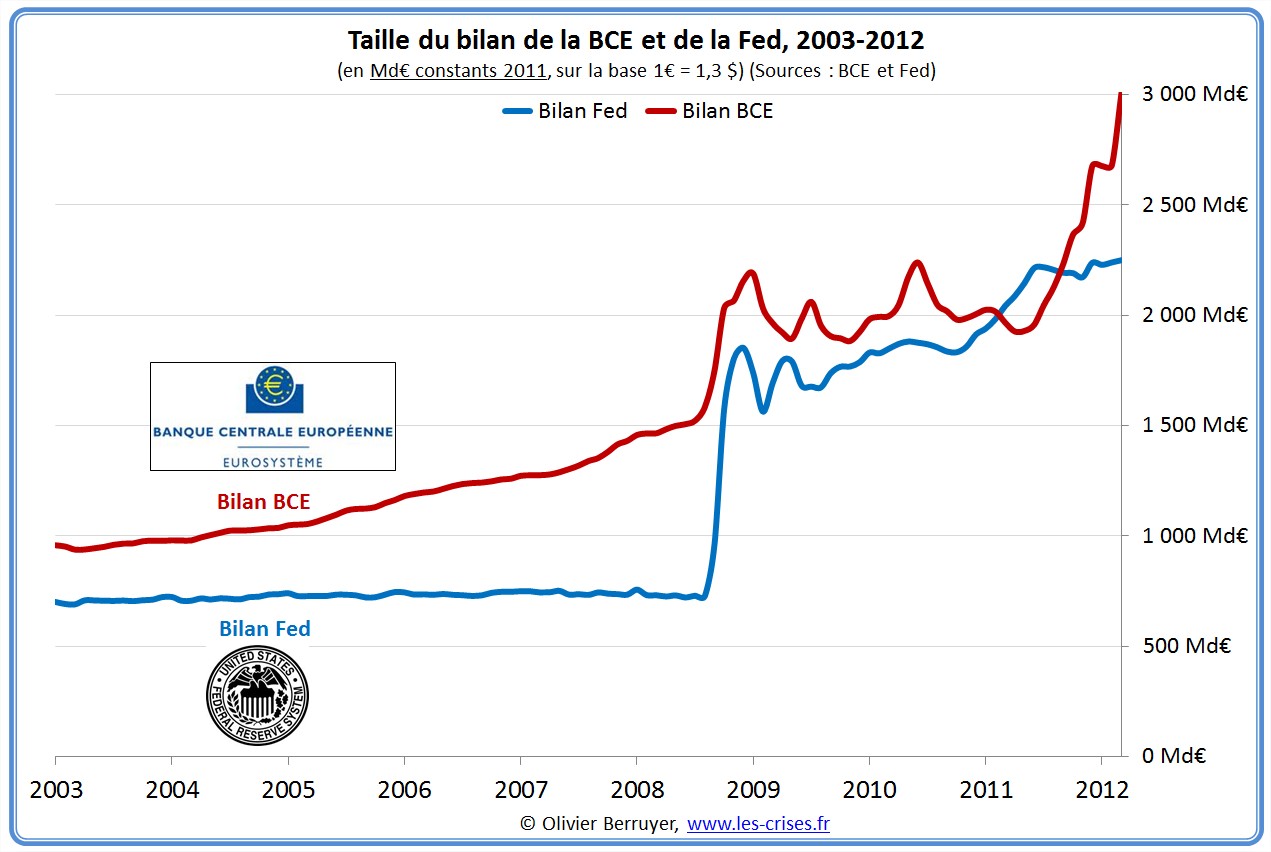

Quoi qu’il en soit, on peut estimer ainsi les évolutions récentes du bilan de la BCE (y compris l’opération de ce jour), que je compare avec celui de la Fed :

N.B. : les chiffres sont en euros constants – en théorie les bilans auraient donc dû rester quasiment constants… 🙁

Tout va bien…

Plusieurs d’entre vous m’ont écrit à ce sujet, voici quelques réponses assez générales. En effet, rentrer dans le détail implique de longues explications. J’y viendrai cette année, mais pas tout de suite…

Mais où la BCE a-t-elle trouvé tout cet argent ?

Réponse : nulle part, elle l’a créé d’un trait de stylo.

C’est le même principe que pour les banques privées, qui créent la quasi-totalité de la monnaie (j’y reviendrai, n’entamons pas de débats dans les commentaires sur ce point svp – qui est d’ailleurs l’objet de la 1ère année des cours d’économie…).

Comment a-t-elle fait ?

Très simplement.

Les banques disposent de « comptes en banques » auprès de la BCE. Quand une banque a demandé un prêt à la BCE de 100 M€, la BCE a simplement rajouté 100 M€ sur le compte en banque, c’est tout.

Cela n’a rien de magique, car en fait les sommes sur « le compte en banque » sont évidemment un actif des banques privées, et donc un passif = une dette de la BCE. La BCE a donc augmenté sa dette.

Quand la BCE a créé cette monnaie, elle a évidemment « enrichi » la banque de 100 M€, ce qui veut bien dire qu’en contrepartie elle s’est « appauvrie » de 100 M€. Ainsi, l’opération de création monétaire est toujours comptablement une opération de perte pour la banque.

Bien évidemment, il ne se passe pas que cela, sinon toutes les banques couleraient !

En fait, l’opération de création monétaire où la BCE a perdu 100 M€ a été compensée comptablement par une seconde opération : l’acceptation d’une promesse de payer de la banque privée. Ainsi, la BCE a enregistré une nouvelle créance de 100 M€ a son actif (comme le fait une banque privée quand elle prête), ce qui est une opération bénéficiaire.

Ainsi, au final, l’opération de prêt de 100 M€ est une simple opération de génération spontanée de 2 dettes réciproques : la banque promet de rembourser 100 M€ dans 3 ans, la BCE promet de payer 100 M€ au titre du compte courant. Comptablement, la BCE a augmenté son actif de 100 M€ (la créance) et son passif de 100 M€ (crédit du compte de la banque) – et C’EST TOUT.

Rien de miraculeux, mais c’est très très contre-intuitif.

Ainsi, l’opération de création monétaire, loin d’être un Nirvana pour la banque créatrice, est un sérieux danger : car dans l’échange de promesse, elle est sûre de payer (puisqu’elle crédite sans délai le compte courant), mais elle n’est pas certaine d’être remboursée… Et si elle subit trop de pertes, elle fera faillite. Et bien entendu, elle ne pourra pas « créer de l’argent » pour se sauver, puisqu’une opération de création monétaire est une génération de dette pour elle, pas de créance…

Bref, je tenais à le préciser – mais j’y reviendrai ultérieurement… (pas de débat maintenant sur ce thème, merci)

Donc les banques privées vont pouvoir re-prêter cet argent ?

Absolument pas !

Précision importante : ce que la BCE a créé, c’est ce qu’on appelle de la « monnaie banque centrale ». En gros, c’est essentiellement le montant qui figure sur le compte des banques à la BCE. Mais les banques ne peuvent pas « sortir » cette monnaie, elle reste sur leurs comptes.

Cette monnaie a 2 utilités principales :

- de par la loi, chaque banque doit détenir une petite fraction de ses encours en « monnaie banque centrale » (ce sont les réserves obligatoires). Notons qu’il s’agit d’une simple contrainte légale, pour limiter la capacité de création monétaire des banques privées (ce n’est nullement une condition préalable pour cette création monétaire). Ainsi, si la banque privée veut distribuer plus de crédits, elle doit se procurer plus de « monnaie banque centrale ». Inversement, et c’est le but affiché ici, on leur octroie plus de « monnaie banque centrale », en espérant qu’elles distribueront plus de crédits ;

- surtout, cette monnaie banque centrale sert aux banques à payer d’autres banques. Quand vous déposez un chèque BNP à la Société Générale, la BNP doit transférer la somme en « monnaie banque centrale » à la Société Générale (pour éviter trop de flux, en pratique, il y a compensation réciproque journalière avant le transfert). Habituellement, les banques s’empruntent entre elles les sommes nécessaires en « monnaie banque centrale ». Mais avec la Crise, la défiance est majeure entre les banques, et elles ne se prêtent que difficilement l’argent. C’est surtout à cela que va servir l’opération d’aujourd’hui, à faire CIRCULER l’argent entre les banques, ce qui est indispensable.

Mais ce n’est pas de la « planche à billets » ? Il y aura de l’inflation ?

Et non, et pas d’inflation à ce stade…

Pour le moment, seuls les comptes en banque des banques ont gonflé, et il ne passera rien de plus dans un premier temps – il ne s’agit pas ici de création monétaire au sens classique du terme. Ce n’est que si les banques ouvraient le robinet du crédit, et donc se mettaient à opérer une large création monétaire (de « monnaie courante » cette fois, qui est utilisée par l’économie réelle), il y aurait de l’inflation.

Mais c’est peu probable – et il est étrange que cela ne soit pas plus relevé. Car si les banques avaient emprunté cette « monnaie banque centrale » dans l’idée de « l’utiliser » en accordant des crédits, il y aurait de quoi accorder des milliers de milliards d’euros de crédits ! Pour situer, en janvier 2008, le total des comptes en banque des banques à la BCE (pour leurs paiements entre banques ET au titre des réserves obligatoires) était de… 190 Md€ ! Pour tout l’encours de crédits en 2008 ! Alors on voit bien qu’avec 500 Md€ de fonds en plus, les banques auraient de quoi prêter 5 ou 10 fois tous les encours actuels – ce qui serait du délire.

Cet argent ne sera ainsi principalement pas utilisé pour l’économie réelle, mais pour permettre au système de fonctionner – encore un peu, car il va très mal…

Aucun problème alors ?

MAIS SI ! Un énorme : c’est que la BCE est désormais gavée de promesses de payer de 800 banques dont plusieurs sont en fait insolvables !

Et elles lui ont laissé des actifs en garantie de très mauvaise qualité…

Ainsi, en cas de pépin bancaire, désormais la BCE est en risque ! (son capital n’est que de 82 Md€…)

De plus, rassurées sur leurs soucis de liquidité, les banques des pays fragiles, sous la pression de leurs États, se sont mises récemment à acheter des obligations publiques de leur pays. Ce qui a un effet positif sur les taux. Provisoirement. Mais cela augmentera encore les difficultés lorsqu’il apparaîtra que les États sont insolvables, comme on l’a vu en Grèce – ou le défaut de la Grèce entraîne la faillite de ses banques, et il faut lui re-prêter de l’argent pour qu’elle les recapitalise, bref c’est du grand n’importe quoi…

Car au lieu de cloisonner le système bancaire pour le séparer des États, on les lie encore plus – et ils connaîtront le même sort au final…

Sans surprise, les apprentis sorciers sont toujours aux commandes…

45 réactions et commentaires

Bonjour et Grand Respect et Merci Olivier,

pour ton travail

et pour cet article pédagogique.

Question ?

Est il juste de dire que les banques empruntent à 1 % à la BCE et prêtent à 5,6,7 % so on aux etats qui eux même prennent un risque supplémentaires en financant de tels largesses centrales ?

Merci

Wasko.

Se faire humilier et plonger progressivement dans la misère .. les yeux ouverts !

+0

Alertervous vous imaginez bien qu’aucune banque ne se limite à emprunter des fonds à la BCE à 1% pour les prêter ensuite à 5%, 6%, 7% aux états.

D’une part les fonds prêtés par la BCE ne représentent qu’une petite partie des sources de financement des banques (5%) le reste provenant des épargnants, des créanciers à long terme des banques et de leurs fonds propres. D’autre part les prêts à 5% ,6%, 7% aux états ne représentent aussi qu’une petite partie des encours de crédit totaux des banques.

Ce que fait une banque c’est transformer des sources de financement, qui ont un coût (qui varie suivant sa source) et un terme moyen qui est généralement plutôt court, en des opérations de financement, sur lesquelles elles perçoivent un intérêt (qui varie suivant la durée de l’opération et le risque) ayant un terme moyen plutôt long.

A mon avis, la question essentielle n’est pas de savoir s’il est normal que les banques, comme toute entreprise privée, puisse réaliser un profit, mais de savoir s’il est normal que les banques, à la différence de toute entreprise privée, doivent systématiquement être sauvées de la faillite par les administrations publiques. La capitalisation des profits et la socialisation des pertes est, évidemment, un concept qui ne peut pas marcher!

+0

AlerterMerci Olivier,

Avant que cela saute, je fais quoi avec mes petites économies ?

J’achète un petit jardin pour planter des patates ?

+0

AlerterBonne réponse.

En effet en cas de défaut de la BCE, un euro vaudra un euro.

Un peu comme on disait au moment de la récession en URSS, le rouble ne vaut que un rouble…

+0

AlerterDonc selon vous, les Cassandre qui agitent le spectre d’une l’hyper-inflation façon République de Weimach ou du Zimbabwé sont à côté de la plaque?

+0

AlerterJeudi 1er mars 2012 :

Un groupe secret de créanciers de la Grèce se réunit en urgence aujourd’hui.

Un groupe secret de représentants de 15 grandes banques, fonds d’investisements et fonds spéculatifs se réunit jeudi pour décider si la restructuration de la dette de la Grèce doit déclencher des paiements pour les détenteurs de titres dérivés, écrit mercredi le Wall Street Journal.

Ces paiements peuvent représenter plusieurs milliards de dollars, alors que la Grèce est proche d’un défaut de paiement. Le groupe doit se réunir jeudi matin pour décider si la restructuration de dette de la Grèce est à même de déclencher des paiements pour les détenteurs de titres de couverture de défaillance ou « credit default swap » (CDS), qui fonctionnent comme une assurance contre un événement, explique le Wall Street Journal.

L’impact de cette décision pourrait dépasser le marché de la dette grecque et est à même d’affecter les investisseurs à travers les marchés d’obligations européens ainsi que les détenteurs de 2.900 milliards de CDS sur la dette de gouvernements dans le monde. Mais certains investisseurs se plaignent du secret entourant le processus et l’accusent d’être plein de conflits d’intérêt, poursuit le quotidien financier.

Aucune personne extérieure ne peut participer à la réunion qui est organisée par l’association des swaps et dérivés internationaux, et aucun transcript ne sera distribué.

http://www.latribune.fr/actualites/economie/union-europeenne/20120301trib000685710/un-groupe-secret-de-creanciers-de-la-grece-se-reunit-en-urgence-aujourd-hui.html

+0

AlerterBonjour Olivier,

Merci pour ce très bon travail. Un moment vous écrivez [les banques à la BCE] « Et elles lui ont laissé des actifs en garantie de très mauvaise qualité… », cela signifie donc qu’en échange des nouvelles lignes de crédit “monnaie banque centrale” les banques doivent mettre en gage des actifs?

+0

AlerterCe sont en fait les sept banques centrales nationales qui ont accepté de le faire (dans l’ordre prévisionnel des montants respectifs 1. Italie, 2. Espagne , 3. France, 4. Irlande, 5. Portugal 6. Allemagne 7. Belgique) qui mettront à leurs bilans les collatéraux apportés par les banques, pas la BCE.

+0

AlerterMerci Chris, je l’ignorais… ça change beaucoup de choses!

Car en effet pour bénéficier de ces lignes de crédit de la BCE, les banques doivent laisser des collatéraux, elles en profitent pour y laisser la camelote (dans la mesure où elle est tout de même éligible, donc par la méga-camelote, mais si possible celle qui est suffisamment peu liquide sur les marchés).

Comme j’ai mauvaise esprit je me dis que certains veulent couler les BC nationales… qui vendent en masse de l’or et qui accepte du papier douteux, en clair qui se passent la corde au cou… les peuples finiront bien par payer!

+0

AlerterConcernant l’inflation potentielle suite à cette opération de gonflement du bilan de la BCE, j’ai aussi lu quelque part que le taux de rotation du dollar aux USA serait en ce moment d’environ 5x par an pour une moyenne de 17x. Il suffirait que ce taux revienne sur sa moyenne pour que les prix en dollar augmentent de 300%. J’avais du mal à appréhender l’hyperinflation allemande de 1923, mais je commence à comprendre. Ceci étant je n’ai pas creusé la question, et on lit tellement de choses en ce moment….

+0

AlerterDonc les banques peuvent créer de la monnaie! comme des faux monnayeurs…non je rigole, pardon, on n’en reparle pas.

+0

AlerterCes billets un peu techniques sont toujours très intéressants et expliquent des mécanismes en fait assez simples à comprendre en les débarrassant du charabia de l’enfumage, alors que des explications aussi claires sont à peu près introuvables ailleurs. Encore bravo.

+0

AlerterC’est bien la beau la technique, mais il faut creuser. Comme pour une affaire criminelle… à qui profite le crime ? Quel est le motif ?

Vous semblez dire que l’argent « banque centrale » ne doit pas être confondu avec du vulgaire dépôt, comme avec des poires et oranges.

Mais il n’en demeure pas moins que ce pognon est utilisé, et va l’être. Pour quoi ?

-blinder des bilans, en prévision d’un coup de trafalgar (sortie de la Grèce de l’Euro par exemple, déclenchement de CDS)

-mais surtout assurer, en sous-main, le financement des… états. Vous en parlez, mais vous passez très vite sur le sujet. Draghi est un artiste , un génie crapuleux. La BCE ne peut pas intervenir sur le marché primaire ? Pas de soucis… on fout le couteau sur la gorge des banques privées, et on fait un deal avec elles : je te sauve la mise, mais en échange dépêche toi d’acheter les nouvelles émissions de mes copains. Sans discuter et sans faire la fine bouche.

Et ça marche. L’opération est massive et spectaculaire sur l’Italie et l’Espagne les 2 éléphants de la zone Euro.

Bref, votre article est intéressant, il explique la mécanique de la crapulerie, mais il ne va pas au fond des choses.

Tout acte à une raison. Draghi a une fonction, un purpose. Draghi n’est pas un cinglé qui un matin s’est levé en se disant « je vais filer 800 milliards aux banques pour rire, pour le fun ».

Il faut également aller au-delà de l’antienne « les banques sont des garces », « on privatise les profits, et on nationalise les pertes » etc.

Car en disant cela on demeure dans la fausse dichotomie : « eux versus nous ».

Elle est là l’erreur fondamentale.

La BCE ne tente pas de sauver telle ou telle banque… la BCE (et tout le cartel des politiciens) tente tout simplement de… nous sauver. Tous. En clair : le système absurde qui est le notre, que nous avons voté, approuvé, depuis 30 ans.. système dont nous avons tous profité :

-la fausse croissance basée sur la dette publique

-le refus de l’appauvrissement structurel et inéluctable de nos vieilles sociétés occidentales

Si la BNP tombe, si la Sogé implose… c’est tout simplement notre économie Potemkine qui disparaîtrait. Appelez ça comme vous voulez « notre modèle » par exemple.

Il faut parfois rendre aux crapules le sens de la simplicité ainsi que leurs propres mots. « Risque systémique » n’est pas un vain mot ici. Il faut le prendre au pied de la lettre.

Alors bien sûr tout ce cirque ne résoud en rien le problème.

Mais il permet de gagner du temps.

Obsession depuis 2008, partagée par tous.

+0

AlerterCelà fait des années que la FED gagne du temps en monétisant les déficits américains, car le temps c’est de l’argent !

La jeune BCE fait de même depuis peu.

Si un jour ces BC continentales sont en difficulté, il leur suffira de transférer leurs créances irrécouvrables à une BC Mondiale qui, à son tour, les monétisera alors en une monnaie devenue mondiale.

+0

Alertervivement qu’on trouve une intelligence extraterrestre histoire de transférer nos dettes mondiales à ces derniers.

+0

AlerterDe toutes façons, qui veut parier que dans 3 ans, quand il s’agira de rembourser LTRO 1 & 2, on offrira aux banques un LTRO perpétuel qui sera roulé aussi l o n g t e m p s q u e p o s s i b l e. Vu que le but de tout cela est de surtout ne rien changer et essayer de faire durer ce système le plus longtemps possible, cela n’a rien d’étonnant.

On est pas prêt de voir le bilan de l’Eurosystem se dégonfler puisqu’en fait il ne fait qu’imiter ce qu’a fait la Bank of Japan depuis quinze ans déjà, maintenrir des banques qui auraient dû faire faillite depuis longtemps à l’état de zombies si possible pour l’éternité…

Ceci pourra t’il durer encore plusieurs décennies, comme au Japon? Qui peut répondre à cette question?

+0

Alerteroui, bon article. Juste un bémol : je ne vois pas comment la bce pourrait faire faillite même avec un bilan très dégradé. Il lui suffit de preter indirectement de l’argent aux états même surendettés qui lui-même refinanceront la bce. Par contre, le bilan de la bce étant en quelque sorte le reflet de la valeur de l’euro, nul doute que la valeur de cette monnaie va s’écrouler avec toutes les conséquences que cela aura. Par ailleurs, au sujet du marché interbancaire, je tiens à préciser que ça fait un bail que les banques n’utilisent quasiment pas la monnaie banque centrale pour compenser leurs soldes bilatéraux, comme cela était obligatoirement la cas dans les années 80. Elles se font now des prets (sous garanties si supérieur à un certain montant), les garanties étant les actifs jugés surs (subprimes et obligations etats). D’où le gel du marché interbancaire, plus personne ne se faisant confiance et tous ayant bien consvcience qu’ils ont plein de dynamite dans leurs bilans. C’est pourquoi seule une injection massive de monnaie banque centrale peut débloquer la situation afin de permettre à ce marché de fonctionner, même si les banquesz pourront également s’en servir pour faire de la création monétaire vie monnaie scripturale (pas de création monetaire pour l’instant, mais sa capacité à en faire à énormément augmenter, ce qui sera utile pour preter massivement aux etats dans le futur !!!!)

+0

AlerterJeudi 1er mars 2012 :

Les créanciers privés ont prêté 200 milliards d’euros à l’Etat grec. Sur ces 200 milliards, les créanciers privés vont perdre 107 milliards, qui ne leur seront jamais remboursés.

Que croyez-vous qu’il arriva ?

L’ISDA, association de référence sur les CDS a annoncé jeudi que l’opération de restructuration de la dette grecque ne constituait pas selon elle un événement de crédit ! ! !

Mort de rire !

C’est du pipeau, ces CDS !

L’ISDA, association de référence sur les CDS a annoncé jeudi que l’opération de restructuration de la dette grecque ne constituait pas selon elle un événement de crédit et que ces contrats d’assurance ne seront pas pour l’heure déclenchés sur la Grèce.

Cette décision a été prise à l’issue d’une réunion d’un comité spécifique, l’EMEA Determinations Committee, qui devait se prononcer après avoir été saisi par des créanciers sur deux questions distinctes, a précisé un communiqué de cette association.

La première question avait trait au fait que les créanciers privés impliqués dans le sauvetage grec subissaient un sort différent de la Banque centrale européenne (BCE), qui elle a pu échanger ses titres grecs sans pertes.

La seconde portait sur l’effacement d’une partie de la dette grecque par les créanciers privés, qui vont passer des pertes sur leur portefeuille d’obligations du pays.

Sur ces deux points, l’ISDA a jugé qu’il n’y avait pas d’événement de crédit, sans expliquer dans le détail ses décisions.

Dans le cas des Etats, les trois cas qui constituent généralement un événement de crédit sont l’incapacité de payer lors d’une échéance de dette, la contestation par le débiteur de la validité de ses engagements ou la restructuration, c’est-à-dire la modification unilatérale par le débiteur des conditions de l’emprunt.

L’ISDA (International Swaps and Derivatives Association) a toutefois averti qu’elle pourra à nouveau se prononcer sur la Grèce si elle est saisie par d’autres créanciers sur de nouvelles questions, ce qui laisse encore la possibilité de déclencher les CDS à l’avenir.

La situation de la Grèce évolue encore, a expliqué l’ISDA dans son communiqué.

Un événement de crédit reconnu par l’ISDA, entraînerait alors le paiement de ces CDS (Credit Default Swaps, contrats d’assurance contre le défaut de remboursement) et permettrait aux détenteurs de ce produit d’être indemnisés sur la base du montant de l’assurance souscrite.

Au 24 février, 3,25 milliards de dollars de CDS étaient en cours sur la Grèce, en net, pour 4.292 contrats.

L’accord en Grèce prévoit notamment l’effacement d’environ 107 des 200 milliards d’euros de dette souveraine grecque détenus par les créanciers privés, un montant inédit en matière de restructuration de dette d’Etat ou de défaut.

http://www.romandie.com/news/n/_Grece_pas_d_evenement_de_credit_selon_l_ISDA_les_CDS_pas_declenches010320121413.asp

+0

AlerterExcellent article.

Je me permets de le faire circuler autour de moi, il est très pédagogue.

+0

AlerterBonjour Olivier

Avant toute chose, merci pour le travail effectué.

Je viens de lire sur le site de J.P. Chevaliers -dont je partage peu les valeurs au demeurant- une analyse alternative qui me semble pertinente:

« La BCE a mis à la disposition des banques de sa zone environ 1 000 milliards d’euros (à 3 ans) qui proviennent de dépôts à très court terme (note personnelle: sur la base de fonds qui habituellement était dirigés vers le marché interbancaires). Une fois de plus, il n’y a pas création monétaire dans ce mécanisme, mais circulation monétaire, organisée par la BCE remplaçant les marchés car… les dirigeants des banques de la zone euro n’ont plus confiance entre eux (note personnelle: car tous savent que le problème de fond n’est pas une illiquidité passagère mais un risque d’insolvabilité)

Ces 1 000 milliards d’euros ne sont pas inflationnistes. Ils ne permettent pas aux banques de prêter davantage à leurs clients ni d’investir lourdement en bons de Trésors euro-zonards. Ils permettent aux banques débitrices d’avoir une position nette créditrice chaque soir. (remarque personnelle: ces positions débitrices résultent du fonctionnement structurel bancaire, à savoir globalement un actifs à LT pour un passif à CT, situation qui peut amener naturellement à une position débitrice lorsque le refinancement CT du passif LT devient difficile) C’est de la cuisine bancaire habituelle qui était effectuée ordinairement normalement et spontanément par les marchés interbancaires euro-zonards qui ne fonctionnent plus depuis la faillite de la banque des frères Lehman.

Une remarque personnelle enfin, cette analyse ne remet pas en question le fait que les Banques centrales peuvent créer ex-nihilo de la monnaie… à la différence des banques de second rang 😉 (l’argent virtuel du système bancaire existe, mais il n’est pas à chercher du coté de l’actif, mais du passif. Ce sont les montants inscrits sur les relevés de comptes des déposants, petits et grands, qui dans l’absolue sont virtuels car tributaire de la capacité de remboursement. ce qui fait au passage que l’augmentation de la vitesse de circulation monétaire se traduit par une multiplication des risques de défauts et donc une multiplication du risque de destruction d’épargne.)

Votre avis?

+0

AlerterLa plus grande escroquerie financière du siècle a commencé en 2008 avec le Cartel bancaire international qui, sur la base d’écritures comptables erronées car non consolidées des engagements donnés et reçus, a obligé certains Etats, pour soutenir et éviter une soi-disant faillite de leur système bancaire, à s’endetter excessivement et irréversiblement afin de mieux les asservir à sa volonté de domination Mondiale. Il a choisi de tester d’abord cette méthode aux USA, puis à quelques petits pays en périphérie de l’Europe, et maintenant, au vu de son efficacité démontrée, de l’appliquer à de plus grands pays

+0

AlerterOK, il n’existe (presque) plus de monnaie valeur, basée sur le travail ou des matières réelles … OK, la monnaie n’appartient plus aux Etats (et aux peuples) mais à des financiers … OK, notre actuelle monnaie virtuelle est basée sur un équilibre (sic !) du marché, des bourses et elle est acceptée (pour le moment) comme telle par tout le monde … OK, on ne crée plus la monnaie à partir de valeur réelle comme des matières ou des infrastructures, mais sur des dettes sécurisées que l’on est (plus ou moins) sûr que l’on va rembourser … OK, pour créer plus de monnaie et donc faire marcher le commerce à crédit (entendons-nous sur le dos des générations futures), on étend ce système aux Etats, aux organisations et au système financier lui-même (ça devient compliqué) … mais PAS OK, non non non et non, si on crée de la monnaie et donc des dettes complètement démesurées, non remboursable, juste pour maintenir encore un peu un système qui s’effondrerait sans injection toujours plus massive, impossibilité de payer les intérêts, échéancier principal ne pouvant pas être tenu etc. et en plus le système est conçu pour donner une sécurité (inexistante) maximum à la finance, en toute impunité, sans l’avis du souverain et sur les dos de tout le monde ???

Olivier, c’est bien cela qui est en train de se passer avec le tour de passe-passe des banques centrales et de la banque-centrale des banques-centrales ???

+0

Alerterla monnaie n’est qu’un conservateur de valeur. Si tu penses que ta monnaie est très mal gérée et qu’elle risque de perdre bcp en valeur, tu n’as qu’à échanger ta monnaie contre un conservateur de valeur qui te semble meilleur. Personne ne te force à garder telle ou telle monnaie.

+0

AlerterLa monnaie n’est qu’un moyen d’échange … un conservateur de valeur serait plutôt du physique, tel que de l’or, des arbres (en forêt), des matières ou de l’immobilier (dans certains cas seulement).

+0

Alerterlorsque tu produis un bien ou un service, tu dégages de la valeur. Celle-ci va rarement être échangée dans l’instant contre un ou des biens/services de même valeur. On te remunere donc avec de la monnaie qui va te permettre d’acquérir des services plus tard. Sans la monnaie, tu ne serais pas rémunéré et tu perdrais donc la valeur de ta production dans l’instant. La monnaie est donc bien un conservateur de valeur, bien plus liquide que les autres conservateurs de valeur que tu mentionnes. bonne soirée

+0

AlerterOUI mais seulement à court terme et sauf en cas d’hyperinflation …

+0

AlerterSi je peux me permettre, du point de vue historique, la monnaie a souvent jouait les deux rôles à la fois. A ma connaissance seule la Chine pré-XIVème siècle distinguait clairement ces deux fonctions par des supports différents: le rôle de réserve de valeur était joué par divers objets dont la valeur était considérée comme suffisamment constante (bijoux, tapis, vases, vaisselle…), rendant plus aisée la décorrélation de la monnaie « support d’échange » de toute valeur intrinsèque. Ainsi les chinois furent les premiers à utiliser des monnaies papiers pour les prélèvements fiscaux et les échanges commerciaux au sein de l’empire; les métaux précieux étant plutôt réservé au commerce extérieur et aux très grosses transactions.

Mais dans l’ensemble, l’emploi généralisé des métaux précieux pour les deux usages à la fois est la règle. Cette habitude soulève un problème systémique:

La monnaie « support d’échange » doit circuler au maximum pour jouer son rôle quand la fonction de « réserve de valeur » en limite la circulation par la thésaurisation (or et billets sous le matelas).

La circulation monétaire par le crédit permet théoriquement de pallier à ce paradoxe en permettant aux stocks de « réserve de valeur » (épargne) de circuler comme « support d’échanges ».

La complexification croissante des mécanismes monétaires et bancaires -et toutes les dérives qui peuvent se cacher derrière cette complexification- la dématérialisation monétaire, la titrisation (…) semblent aujourd’hui avoir fait de ce qui devait donc être une solution, un problème hautement explosif…

+0

AlerterCa me rappelle ce mot d’un conventionnel sous le directoire : « citoyens, l’heure est grave : Les capacités de production de nos fabriques d’assignats sont devenues inférieures à nos besoins ! »

+0

AlerterMerci Olivier pour cet article qui m’a appris beaucoup de choses.

+0

Alerter» chaque banque doit détenir une petite fraction de ses encours en “monnaie banque centrale” (ce sont les réserves obligatoires). Notons qu’il s’agit d’une simple contrainte légale, pour limiter la capacité de création monétaire des banques privées »

Les banques commerciales sont tenues à une règle qui limite leur pouvoir de création monétaire : elle doivent disposer en réserve d’un pourcentage déterminé des prêts qui varie selon les époques (souvent 10%). Les banques sont contraintes par ce ratio à avoir ces 10% sur leurs fonds propres et sur leurs dépôts (ratios de Bâle II et III notamment). Par contre selon mes informations le fonctionnement actuel ne se fait plus selon le principe des réserves fractionnaires (la réserve n’est plus en monnaie banque centrale).

+0

AlerterC’est parfois étonnant de voir dans quoi peut investir une banque centrale :

http://www.bloomberg.com/news/2012-03-01/israel-to-begin-investing-reserves-in-u-s-equities-today-1-.html

http://www.globes.co.il/serveen/globes/docview.asp?did=1000729611&fid=1725

+0

AlerterNe devrait-on pas mettre des notations aux banques centrales ? Ça n’a peut-être aucun sens puisqu’on ne prête normalement pas aux banques centrales … Je pense qu’il me manque des éléments pour comprendre les scénarios possibles pour les années à venir.

+0

AlerterOk, question.

Selon Paul Grignon, la Banque prête à l’épargnant un argent qu’elle ne possède pas, selon le principe de « création monétaire ». Un raccourci semble préciser que la Banque Centrale prête à la Banque pour un taux extrêmement bas et que cet argent est ensuite prêté à un taux élevé.

Vous avez pourtant répondu précédemment que ce n’est pas le même argent qui est prêté.

Peux t’on avoir plus de précisions ?

D’où vient exactement l’argent que nous prête les Banques ? Sur quelles bases l’argent qu’elles sont en droit de prêté est calculé aujourd’hui, et quel est le rapport avec notre Banque Centrale.

De plus, est il exact que nos états ont « perdu » leur droit de création monétaire, notamment au travers le 123 de Lisbonne ou le traité de Maastricht auparavant. Est il vrai que les Etats pouvaient disposer d’argent à faible taux auprès de leur Banque Centrale alors qu’ils n’y ont plus droit aujourd’hui ?

Please, explain !

+0

AlerterMerci pour ces billets toujours très détaillés et sans langue de bois, quand on vois la soupe servie dans les journaux nationaux, on ne peux que se réjouir que ce blog permet au minimum de se tenir informer de la réalité de la situation financière en Europe.

MERCI !

+0

AlerterBonjour,

est-ce que le gonflement du bilan de la FED est de même nature que celui de la BCE? Je n’ai pas entendu que la FED ait prêté à des banques mais plutôt compris qu’elle rachetait massivement des bons du Trésor américain.

Est-ce ce mécanisme de la FED a les même conséquences sur l’inflation que celui de la BCE?

+0

Alerter@ dimitri

La démarche de la BCE est sensiblement similaire à celle de la FED. En effet, la BCE contourne l’interdiction qui lui est faite par les traités de venir au secours des états, en prêtant aux banques, pour leur « permettre » (je mets des guillemets car je pense qu’un deal en coulisse doit plutôt les y contraindre, mais ce n’est que mon avis) de continuer à acheter les obligations d’états européens dont les acheteurs sont de plus en plus rares et méfiants. Les tombereaux de liquidités offerts aux banques ont donc pour but de maintenir les taux bas en soutenant la demande sur les marchés obligataires européens. La BCE est donc, de fait, le premier acheteur aujourd’hui des obligations souveraines pourries, par l’intermédiaire des banques qui mettent ces obligations en garantie de leurs dettes envers la BCE. Si les états émetteurs de ces titres font défaut dans 2 ans, c’est donc la BCE qui se retrouvera à poil.

Quant à l’inflation, elle ne montrera le bout de son nez que le jour où, toutes ces promesses de payer commençant à être trahies par des états insolvables, la BCE devra vraiment fabriquer du papier en lieu et place d’un argent qu’elle aura prêté sans l’avoir jamais eu.

Les banques s’étant vu imposer de nouvelles normes « prudentielles » (une farce) qui les obligent à augmenter leurs fonds propres face à leurs actifs pourris, les fonds qu’il leur faudrait étant en réalité introuvables, la BCE a n’a pu imaginé plus étrange solution que celle qui consiste à débarrasser les banques de leurs actifs pourris en les reprenant aux siens. Ce genre de jeux dangereux devrait-il être interdit ? Si l’on considère la roulette, elle n’est pas interdite malgré qu’elle ait ruiné tant de monde… Chacun est juge.

+0

AlerterLa BCE va t elle prendre ses pertes sur la dette grecque ? Elle en detient 40 milliards si je ne me trompe et n’est capitalisee qu’a 82milliards !

+0

AlerterNon, seuls les détenteurs privés sont concernés par la restructuration; voir le dernier billet d’olivier sur la grèce.

+0

AlerterLes commentaires sont fermés.