Suite du billet sur le lien entre création monétaire et inflation.

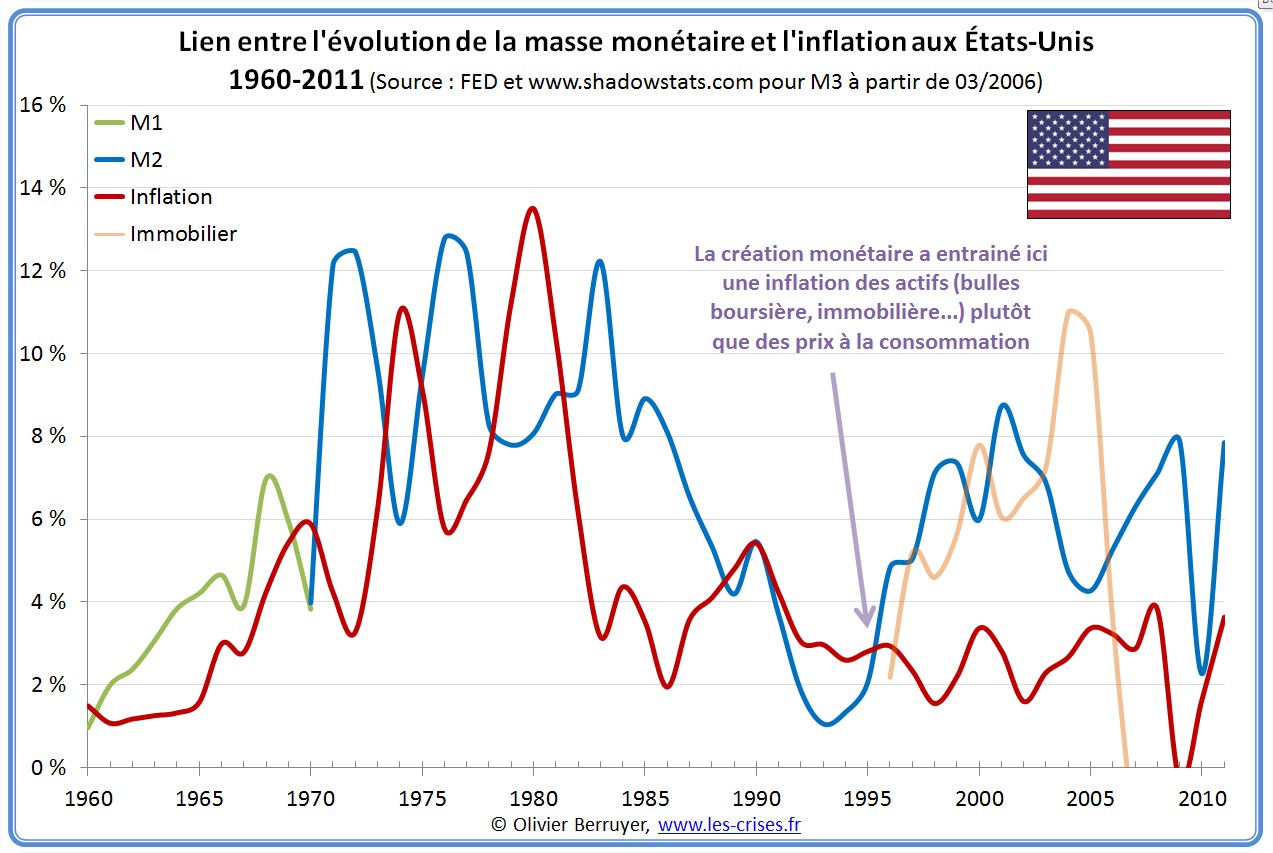

Direction vers les États-Unis, avec le lien entre masse monétaire et inflation :

Là-encore, comme en Suisse, on voit que le développement du financiarisme a détendu le lien entre monnaie et inflation (des prix à la consommation), mais c’est en fait que le lien se fait désormais plutôt sur le prix des actifs (immobilier, matières premières…).

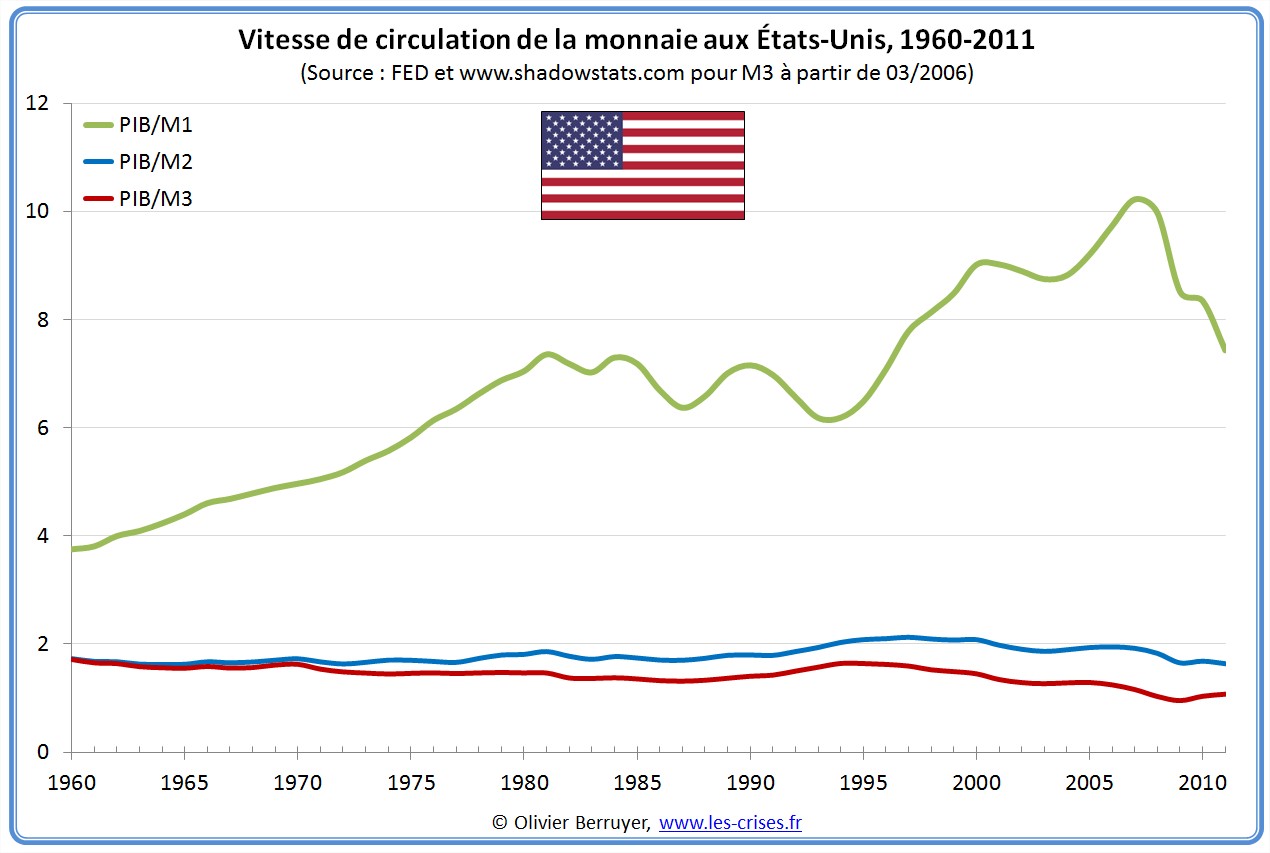

La vitesse de circulation de M2 est restée assez stable – on peut négliger sa variation…

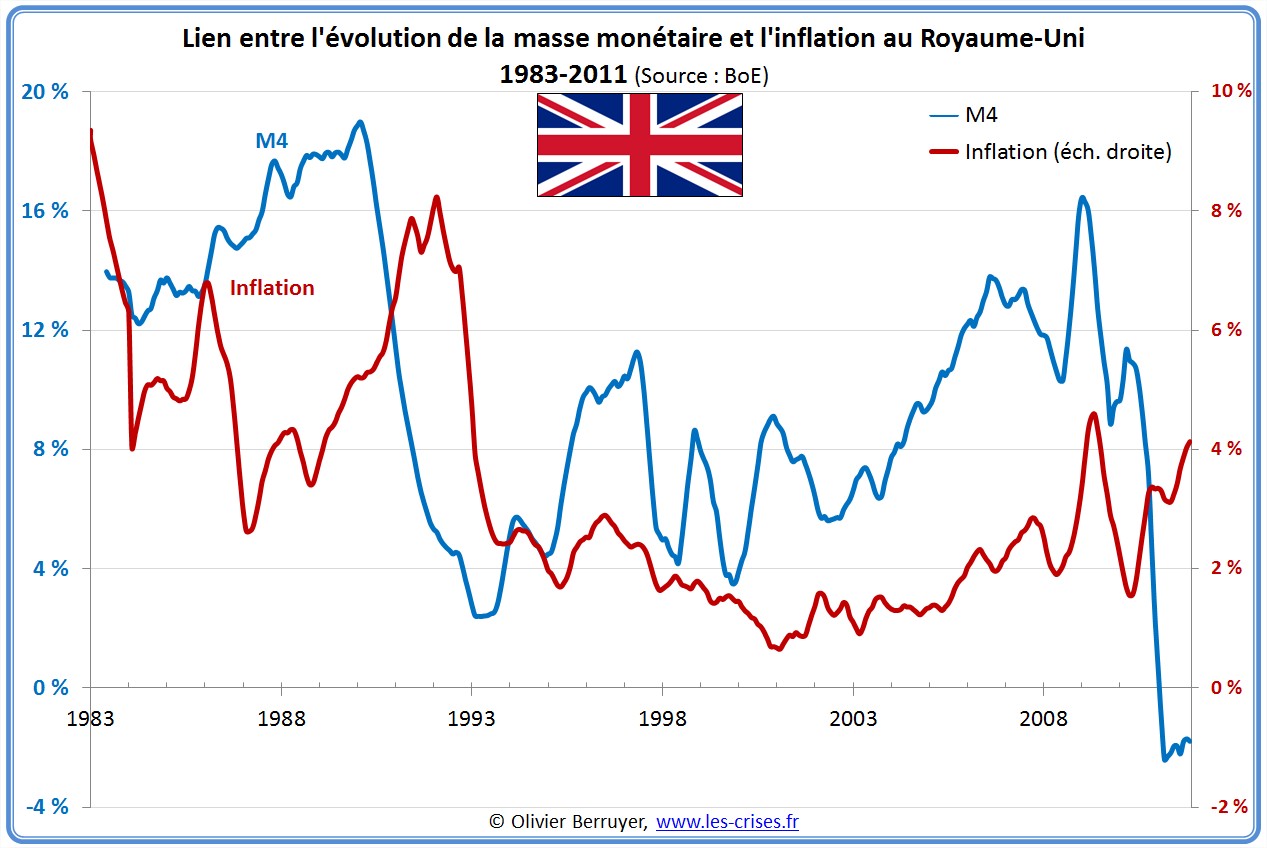

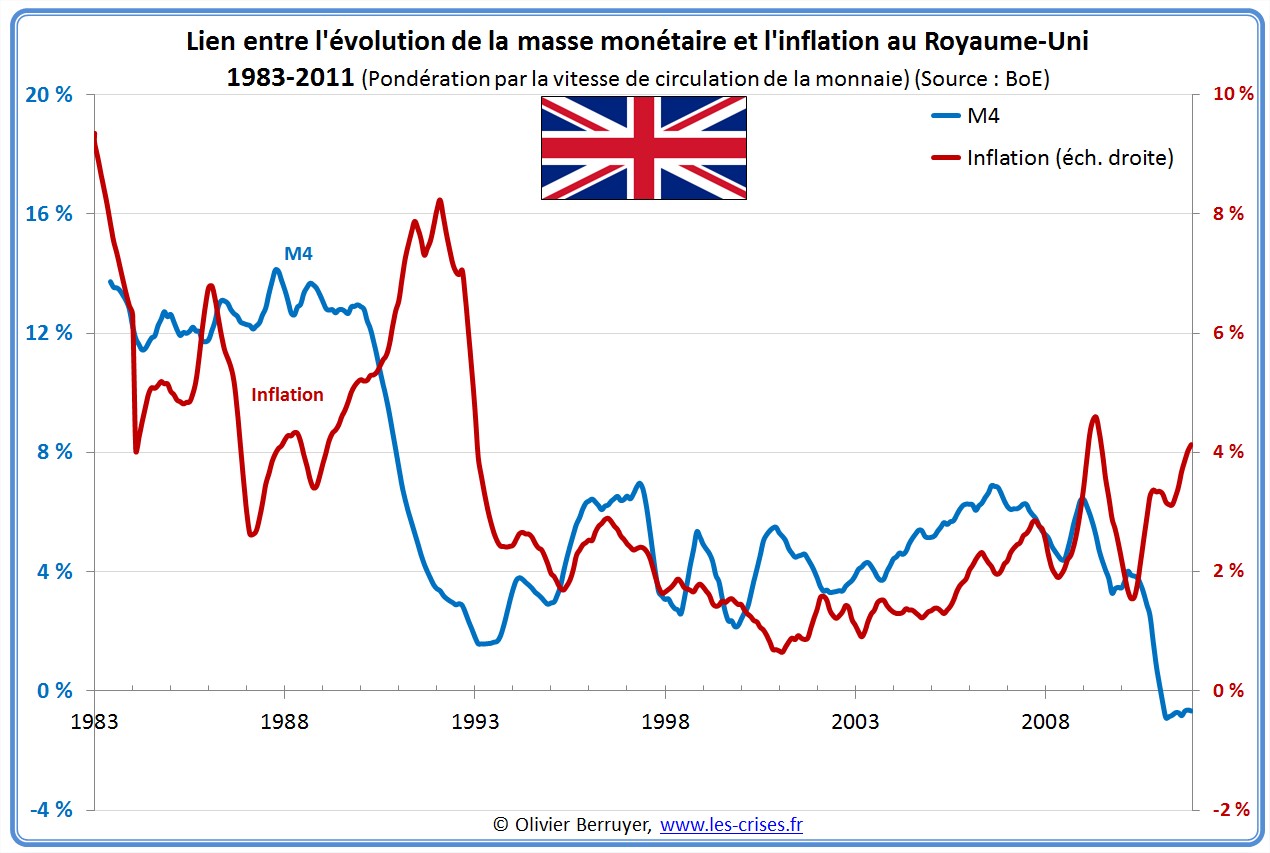

Enfin, le graphique pour l’Angleterre est intéressant :

Le lien est moins fort, mais il faut bien se rappeler que l’Angleterre est la plaque tournante de la finance internationale, et donc qu’une part importante de sa monnaie sert à de nombreuses opérations complexes, fort éloignées de « l’économie réelle » anglaise…

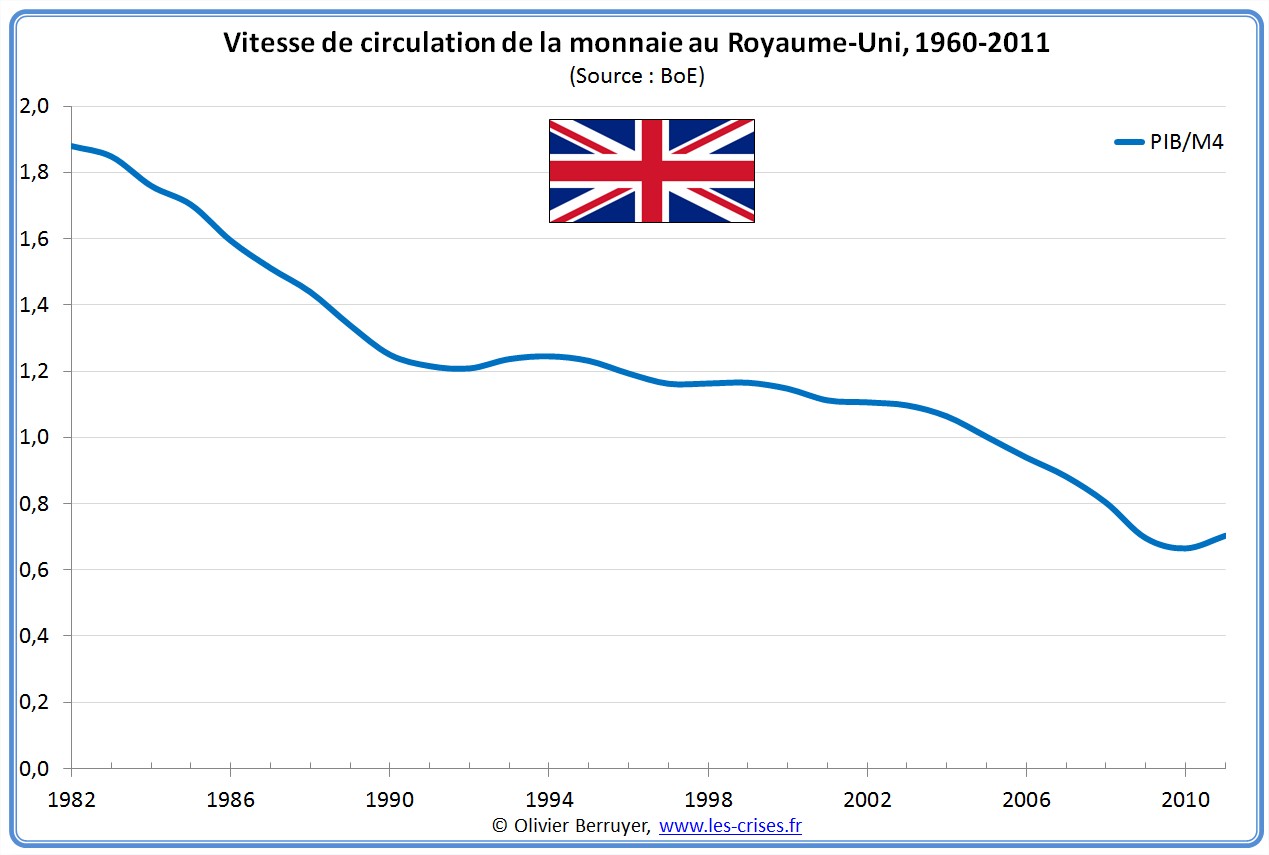

La variation de la vitesse de circulation de la monnaie en est un exemple :

Elle est telle qu’il convient de corriger notre graphique pour en tenir compte :

La masse monétaire actuelle est donc en train de baisser – ce qui est dramatique pour un économie. On peut dès lors conjecturer l’entrée prochaine de l’Angleterre en quasi-déflation…

17 réactions et commentaires

Merci pour cette série de graph très clair qui montre bien que la « planche à billet » n’est pas forcément inflationniste, comme on l’entend souvent de la part des « goldeux » et autres cassandres.

+0

AlerterBonjour,

je ne comprends pas ce que l’on doit en déduire ?

Que l’Angleterre ira mieux l’an prochain au cause de la raréfaction de la monnaie ?

Une fois l’Euro coulé, la £ivre va monter et va servir de monnaie de référence ?

Merci 🙂

+0

AlerterL’angleterre a annoncé hier mettre 50 Milliards de livres en plus sur le marché. J’imagine que c’est pour contrer ce que vous démontrer dans cet article.

+0

AlerterBonjour,

– Si la masse monétaire augmente de 10%/ an et que ce surplus de monnaie est distribué équitablement entre tous les les citoyens de la zone monétaire, il peut y avoir une augmentation des prix de 10% mais ou est le problème ?

– Si par contre, cette augmentation de masse monétaire ne profite qu’aux 1% les plus riches et que les 99% restant voient leurs revenus stagner (voire baisser), il n’est pas difficile de comprendre que la part du gâteau monétaire des 99% fond comme neige au soleil. Le chiffre de l’inflation peut rester stable si les 1% dépensent leur nouvel argent en immobilier ou en matières premières.

Tout ça pour dire que l’inflation est un indicateur incomplet voire une supercherie pour cacher une vérité simple. Il suffira un jour de décréter que le panier moyen servant de base au calcul de l’inflation se compose de pain et de sardines et d’en encadrer le prix et tout le monde sera content.

+0

Alerter» Il suffira un jour de décréter que le panier moyen servant de base au calcul de l’inflation se compose de pain et de sardines et d’en encadrer le prix et tout le monde sera content. »

🙂 mais c’est déjà exactement ce qu’on fait ; Par exemple la part du logement dans l’IPC est … 6%. Qui dépense 6% de ses revenus dans le logement ???? L’INSEE n’a même pas honte, puisque selon ses propres chiffres le logement compte pour environ 25% des dépenses d’un ménage. Et bien sûr le prix des logements est très réglementé.

+0

Alerterhttp://www.insee.fr/fr/themes/indicateur.asp?id=29&page=info_ipc_plus.htm

Pourquoi le logement ne pèse que 6 % dans la composition de l’indice ?

Dans l’indice des prix à la consommation en France, le coût du logement pèse au total 13,5 %. Cela inclut les loyers – des résidences principales et de vacances – (6,1 %), l’énergie domestique (4,3 %) et les autres « charges » (eau, concierge, travaux et maintenance…). Le poids des loyers peut de prime abord paraître faible, dans la mesure où l’on observe par ailleurs que les loyers représentent environ 20 % des dépenses des ménages locataires. Mais, les locataires sont moins nombreux que les propriétaires (moins de 40 % de la population). Et, de plus, moins aisés en moyenne que les propriétaires, ils consomment moins. La part qu’ils représentent dans la consommation de l’ensemble des ménages n’est que d’un tiers environ.

Cependant, dans la mesure où les propriétaires occupant leur logement consomment eux aussi un service de logement, on peut considérer qu’ils sont leurs propres locataires. Dans cette logique, qui est celle de la comptabilité nationale, l’Insee publie un indice des prix spécifique intégrant les loyers imputés, c’est-à-dire les loyers que les propriétaires verseraient s’ils étaient locataires. Cet indice, au sein duquel les loyers pèsent 18,4 % du total, a augmenté de 1,7 % contre 1,5 % pour l’indice des prix officiel de décembre 2005 à décembre 2006 ; entre 2001 et 2005, l’écart entre ces deux indices était en moyenne de 0,1 % par an.

Le fait de rapporter les dépenses des 40 % de ménages locataires à l’ensemble des ménages et non aux seuls locataires conduit à accorder un poids plus faible au logement dans l’IPC. Comment cela se justifie-t-il ?

L’indice des prix à la consommation couvre la consommation de l’ensemble des ménages français, pas la consommation des seuls ménages locataires. En fait, tout le monde ne consomme pas tout ce qui se trouve dans l’indice. Ainsi, les propriétaires ne consomment pas de service de logement. Nous pouvons faire le parallèle avec les non-fumeurs qui ne consomment pas de tabac alors que la consommation totale de tabac est aussi rapportée à l’ensemble de la population.

Pour se rapprocher davantage des situations vécues par les ménages, l’Insee publie des indices pour certaines sous-catégories de ménages, qui distinguent notamment les ménages propriétaires de leur logement de ceux qui sont locataires (voir les indices catégoriels publiés par l’Insee pour la période 1996-2006). Toutefois ils ne sont valables que pour leur population cible et ne sont pas légitimes comme indicateur d’ensemble.

+0

AlerterCQFD : cette page explique parfaitement ce que je veux dire : en théorie, « Le mode de financement n’intervient jamais dans l’indice des prix. » (sic) ; en pratique l’indice publié est biaisé par le mode de financement du logement et ne tient même pas compte des « coûts de gros entretien (ravalement par exemple). », en avec pour effet de diviser le poids du logement par 2 ou 3

+0

AlerterMerci pour ces billets.

Y’aurait donc -sans suprise- un lien inflation/qtt de monnaie, mais pas total -donc d’autre facteur existent-.

En tout cas, je vois mal comment on peut en déduire qu’ajouter de la monnaie == hyperinflation….

PS: petite question, comment l’augmentation du prix des actifs, matières premières n’entrainerait pas l’augmentation de l’inflation ??

+0

AlerterLa part du logement dans l’indice des prix a la consommation est de 7%.

Hallucinant!!!

Cela est expliqué du fait que les credits immobiliers sont considérés comme des produits financiers.

+0

Alerter» La part du logement dans l’indice des prix a la consommation est de 7%.

Hallucinant!!! »

Ils ne comprendront donc jamais…

(1) http://www.creationmonetaire.info/2009/12/la-mesure-de-linflation.html

(2) http://www.creationmonetaire.info/2009/10/inflation-monetaire-mode-demploi.html

+0

AlerterUne fois n’est pas coutume, votre papier d’aujourd’hui manque un peu de rigueur :

1°) Quelle est votre définition du PIB ? J’imagine que vous reprenez le mode de calcul le plus utilisé, à savoir le prix prix chainés 2000 (ou 2005).

2°) Vous balancez du M4 britannique sans le définir. Or, M4 renvoie à une définition très extensive (et contestable) de la monnaie : elle intègre des bons d’Etat et des billets d’échéance égale ou inférieure à 5 ans. C’est ce que les Anglais appellent la « broad money » que l’on pourrait traduire par « monnaie large » ou « quasi monnaie ». Il est dès lors très contestable d’écrire que « la masse monétaire » actuelle au Royaume-Uni baisse en se référant à M4. La décroissance de M4 indique simplement que la valeur des actifs à moyen terme a baissé et que le volume des titrisations (« securitisations ») s’est effondré. La déflation -au sens d’une baisse de l’indice des prix à la consommation- menace surtout lorsque M1 décroît. Lorsque les autres agrégats baissent (et surtout M3 et M4), cela signifie que la bulle financière-monétaire (le marché des actifs d’échéance moyenne) se dégonfle.

Par ailleurs, en septembre 2007, la Bank of England a révisé sa définition de M4 ou plutôt elle a ajouté à l’ancienne définition « M4 » une autre définition dite « M4 lending », jugée plus pertinente et excluant les dépôts auprès des « autres institutions financières » « other financial corporations » ou OFCs), c’est-à-dire des entreprises financières non monétaires . Or, « M4 lending » s’est effondré dès 2008, ce dont ne rend pas compte l’agrégat simple M4 (que vous utilisez dans votre graphique).

Sur la définition du M4 anglais : http://www.bankofengland.co.uk/statistics/ms/articles/art1may09.pdf

Qu’en pensez-vous ?

+0

AlerterLes commentaires sont fermés.