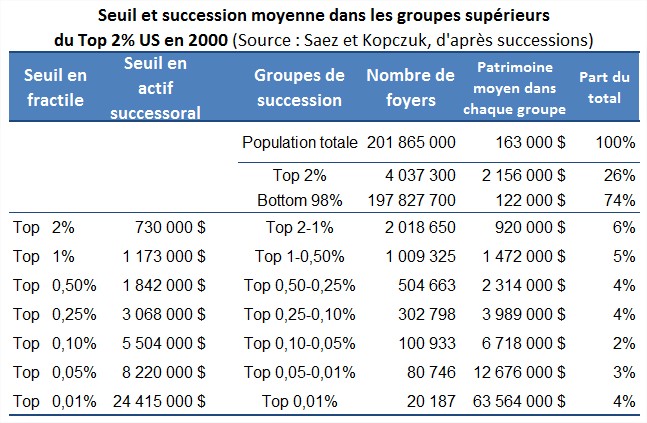

Nous conclurons cette étude des patrimoines américains par les travaux de Thomas Piketty et Emmanuel Saez qui ont étudié les actifs successoraux des très hauts patrimoines à leur décès, lors des déclarations de successions. Ils ont obtenu les résultats suivants :

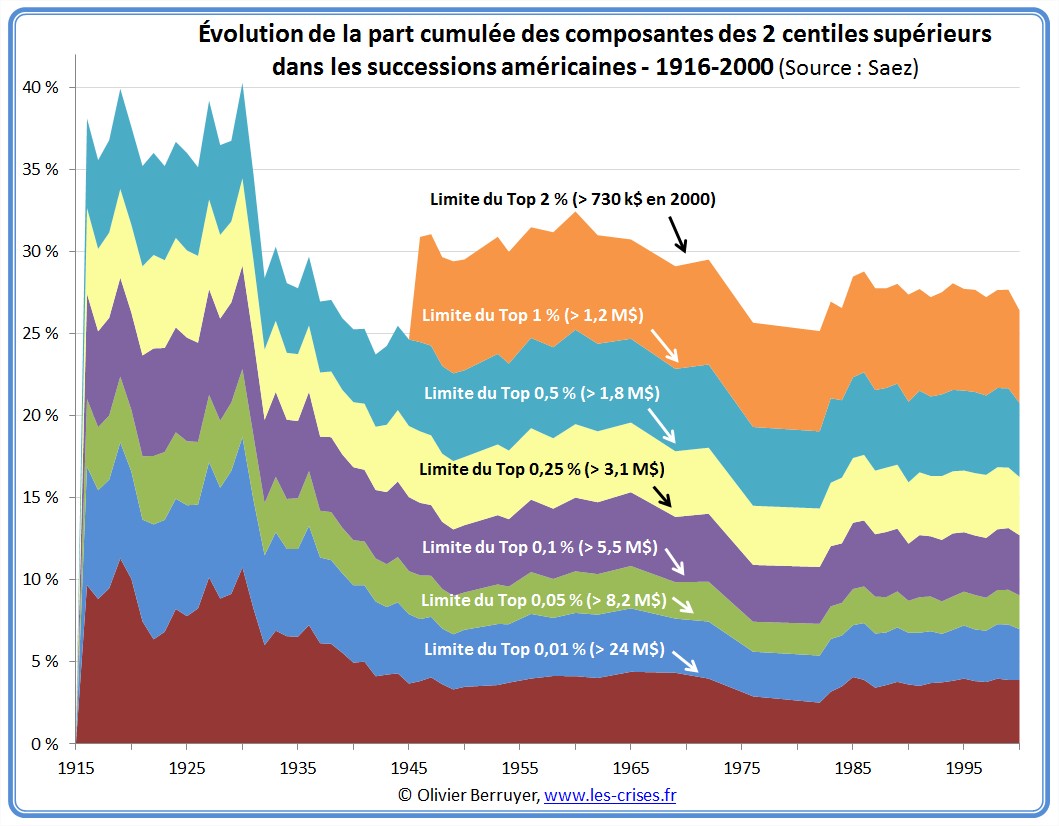

Bien entendu, comme il s’agit de patrimoines au décès, ils ne reflètent pas l’état des patrimoines de toute la population. Par contre, ils sont forcément corrélés aux distributions de revenus passés. Le premier graphique montre l’évolution des très hautes successions sur un siècle (60 ans seulement pour le Top 2 %).

On retrouve un mouvement proche de celui observé sur les revenus, avec une chute notable à la fin des années 1960.

On peut donc émettre la conjecture qu’en moyenne, l’épargne s’accumule pendant une trentaine d’années avant le décès – ce qui semble cohérent, l’épargne commençant à s’accumuler autour de 40 à 50 ans. On peut aussi conjecturer que d’ici 5 ans les actifs successoraux vont commencer à fortement augmenter.

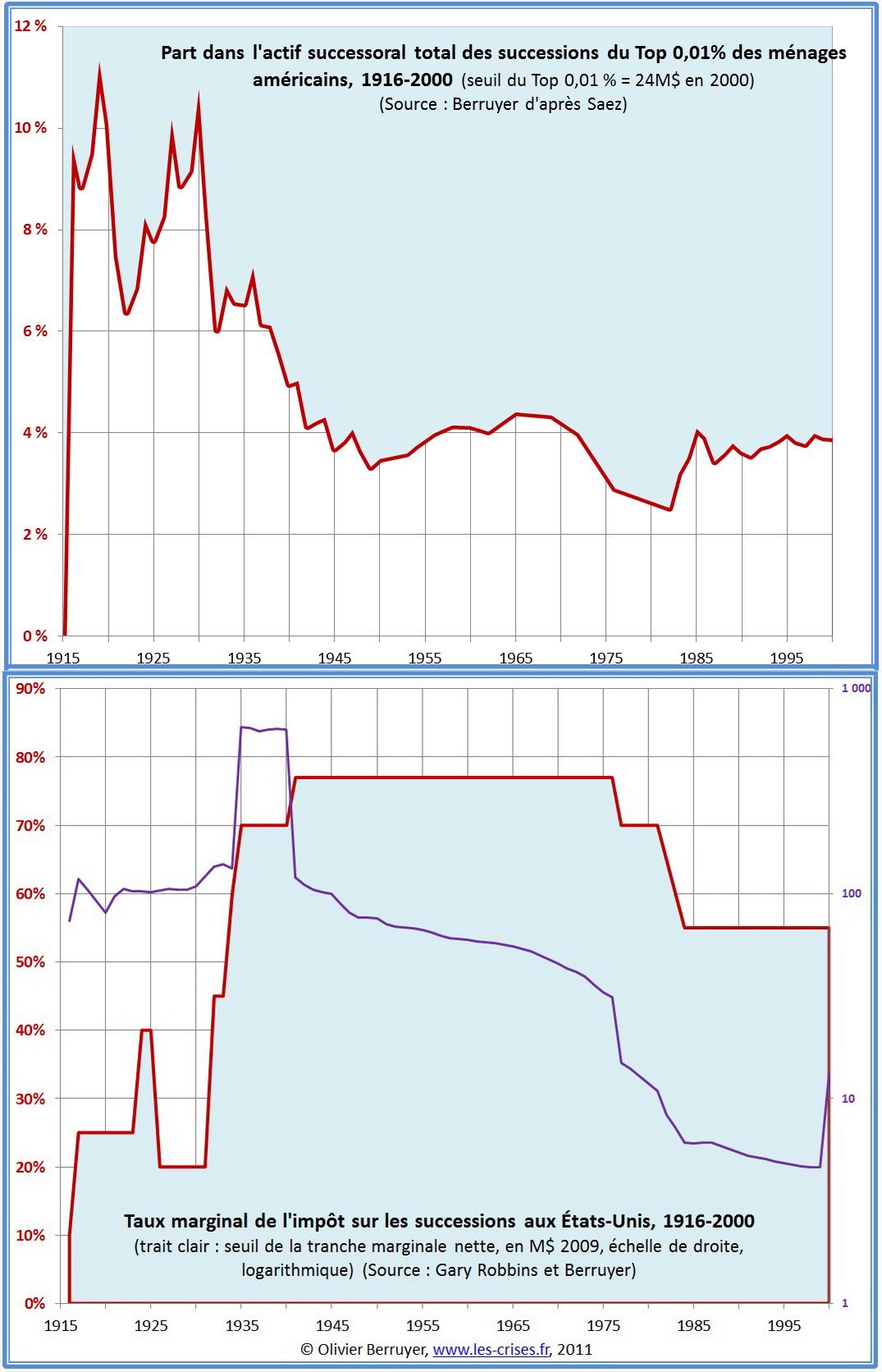

Enfin, pour conclure notre voyage aux États-Unis, nous avons représenté sur le graphique précédent, comme pour les revenus, l’évolution de l’actif successoral du Top 0,01 % et celle du taux et de la tranche marginale de l’impôt sur les successions.

Par exemple, on observe que la part du Top 0,01 % dans les successions a connu un minimum en 1982, avec une part de 2,5 % de l’actif total. L’impôt sur les successions (Estate Tax) a connu un taux marginal très élevé de plus de 70 % durant près de 50 ans, d’abord sur des tranches de patrimoine symboliques de 600 M$ constants 2009, mais ensuite cette tranche a fortement baissé, pour atteindre près de 10 M$ 2009 en 1981. La tranche et le taux ont ensuite continué à baisser jusqu’à ce que G.W. Bush quadruple le niveau de la tranche en 2000, et baisse ensuite encore son taux (45 %).

Bien entendu, le fait que les patrimoines résultent d’accumulations très longues (une trentaine d’années en moyenne suivant notre conjecture), et le fait que nous ne disposions que d’une vision des actifs successoraux plutôt que d’un patrimoine moyen sur l’ensemble de la population, empêchent des conclusions directes et définitives du rapprochement des deux informations.

On observe en tous cas sur le graphique une nette corrélation des évolutions. Cet impôt est lui aussi représentatif des normes d’acceptabilité sociale des inégalités.

Un intense débat a eu lieu aux États-Unis en 2001 et 2006, car G.W. Bush a proposé une suppression de cet impôt, « habilement » qualifié par les néoconservateurs de death tax (taxe sur la mort). Le fait intéressant est que les personnes qui ont le plus protesté ont été une centaine de milliardaires américains, menés par Georges Sorros, Warren Buffett, les héritiers Rockefeller et le père de Bill Gates – cet impôt servant non seulement à financer l’État mais surtout à redistribuer les cartes sociales au moment d’un décès. Or, si l’Amérique encourage l’enrichissement, elle ne le conçoit qu’en vertu du talent, et non d’un lien héréditaire.

Pourtant, certains idéologues n’hésitent pas à promouvoir ces régimes d’inégalités, au nom, comme toujours, de la soi-disant « concurrence », « compétitivité » et bien entendu « modernité » face à la « sclérose » ou au « carcan » égalitaire. Jean-Daniel Tordjman, ancien ambassadeur délégué aux investissements internationaux a illustré cette pensée en 2007, au moment de la proposition Bush :

« La proposition du président Bush de supprimer totalement les droits de succession aux États-Unis a des chances sérieuses d’être adoptée par le Congrès américain. On imagine sans peine en ce cas les réactions des commentateurs français : « nouveau cadeau aux riches », « accroissement des inégalités aux États-Unis ».

En revanche, pour ceux qui suivent l’évolution de l’économie mondiale et la prospérité de chaque zone, cette décision sera un coup de maître historique. Elle renforcera de manière décisive l’attractivité déjà forte des États-Unis comme lieu de résidence des investisseurs mondiaux […]

Cela confortera la position des entrepreneurs aux États-Unis et attirera dans ce pays, à titre de résidents permanents, les entrepreneurs asiatiques ou européens ayant réussi dans leur pays et qui paieront désormais aux États-Unis leurs impôts. […]

Cela n’est pas une vue de l’esprit mais une réalité tangible qui peut se concrétiser en quelques mois alors que ni l’Europe, ni la France bloquées dans leurs débats internes ne sont préparées, intellectuellement ou législativement, à organiser leur riposte. […]

Trois milliards de consommateurs et de producteurs entrent avec enthousiasme et à marche forcée dans l’économie mondiale face à une Europe inquiète, plus soucieuse de défendre ses privilèges que de conquérir ces nouveaux mondes et incapable de s’organiser. Face à cette réalité inexorable, on ne peut réagir par des barrières ou la protection des droits acquis. La seule défense, c’est l’attaque. […]

S’ils adoptent la suppression des droits de succession, ils créeront pour les décideurs du monde entier soucieux de transmettre aux générations futures le fruit de leur travail un havre fiscal à la dimension non d’un canton suisse mais de la première puissance mondiale. […]

La France est un des pays les mieux placés au monde pour les recevoir par sa tradition d’accueil, par sa culture, par son histoire, par ses 30 000 châteaux et ses sites magnifiques. Perdre cette manne qui peut tomber du ciel et créer les richesses et les emplois dont nous avons besoin pour financer la nécessaire solidarité serait une erreur pour les intérêts du pays. Mais les comportements politiques sont profondément ancrés dans la mémoire collective des peuples. Interrogés sur leur réaction face à une personne qui a matériellement réussi, 80 % des Américains répondent « devenir comme lui ». « Devenir riche » fait partie du rêve américain.

En France, l’opinion majoritaire serait plus « faire payer les riches » que « devenir riche comme eux ». Cette conception qui avait un certain sens dans des économies stables et fermées ne tient plus dans des économies ouvertes au monde. »

[Jean-Daniel Tordjman, 15/10/2007, www.lefigaro.fr]

Édifiant, et surtout plus que paradoxal : comment diable pouvoir vouloir « devenir riche comme eux » s’ils ont hérité de leur fortune ? On peut difficilement changer de parents… Heureusement, d’autres penseurs ont une vision différente :

« Le rêve américain repose sur le désir de bâtir une fortune sur une terre vierge. Pas vraiment sur la gestion d’un viager. En fait, les vrais libéraux sont pour les droits de succession, les conservateurs, contre. » [Jean-Pierre Petit, directeur de la recherche économique à Exane BNP Paribas, L’Expansion].

« Les riches doivent payer des droits de successions, parce qu’ils ont une dette spéciale. Leur richesse n’aurait pas été possible sans une société forte soutenant le capitalisme. Beaucoup des choses qui ont permis l’énorme avance de notre économie sont nées sur des campus ou dans des laboratoires. Et la plupart n’ont été possibles que parce que le gouvernement les a financées. » [William Gates Sr. , 78 ans]

« Abroger l’Estate Tax serait une terrible erreur, l’équivalent de constituer l’équipe Olympique de 2020 en sélectionnant les plus jeunes enfants des médailles d’or des jeux de 2000. Nous considérerions ceci comme une folie en termes de compétition athlétique. Or, nous avons une mobilité sociale qui permet aux personnes de talent d’obtenir les postes qui leur correspondent le mieux. Sans les droits de succession, vous aurez alors une aristocratie de la richesse, ce qui signifiera que vous baserez la gestion des ressources du pays sur l’hérédité plutôt que sur le mérite. » [Warren Buffet]

« Il n’y a rien de plus difficile à justifier que le droit que nous accordons aux Hommes de disposer de leurs biens après leur mort. » [Adam Smith]

Les droits de succession représentent 25 Md$ par an, payés par 48 000 américains tous les ans, soit moins de 2 % des décès, la moitié étant payée par les 4 000 qui décèdent avec plus de 5 M$ d’actifs. Bush ne l’a pas abrogée, mais il l’a néanmoins supprimée à titre exceptionnel en 2010. Obama n’a pas réussi à la rétablir, mais une polémique est née mi-2010 avec le décès de Dan L. Duncan, 74ème fortune mondiale, qui a donc laissé 9 milliards nets d’impôt à ses héritiers, privant l’État de 4 milliards de dollars.

En conclusion de cette longue analyse – mais il est difficile de comprendre les racines de la Crise sans maitriser le terreau social sur lequel elle s’est développée –, nous pouvons retenir les faits saillants suivants pour les États-Unis :

- un très fort niveau d’inégalités des revenus dans les années 20, jusqu’à la crise de 1929. Elle a été suivie d’une période de réduction majeure des inégalités (la

« Grande Compression ») jusqu’à la fin des années 1970. Depuis, la situation de la vaste majorité de la population a stagné alors que les plus hauts revenus ont explosé ; - la Grande compression a été due à une moindre concentration des perceptions de dividendes, probablement liée à la forte hausse de l’impôt sur le revenu intervenue ;

- les principaux bénéficiaires de ces changements impulsés par les néoconservateurs ont été très réduits : c’est schématiquement le Top 0,5 % (plus de 500 k$ de revenus), et surtout le Top 0,1 % (plus de 1,7 M$) ;

- la distribution des fruits de la croissance des revenus de la dernière décennie a été particulièrement inégalitaire : le Top 1 % s’est adjugé plus de 50 % de la masse totale ;

- ce mouvement a renforcé la répartition extrêmement inégalitaire du patrimoine aux États-Unis, en particulier dans la détention du pouvoir actionnarial.

Les États-Unis sont le pays développé le plus inégalitaire, et ces inégalités se sont creusées depuis vingt ans. Ce pays a d’ailleurs réussi à imposer son modèle néoconservateur d’inégalités croissantes au reste du monde. La prospérité du pays dans cette période n’a bénéficié qu’à une très faible fraction de la population, et s’est faite au détriment de la vaste majorité : les richesses captées ne sont nullement « redescendues ». « Enrichir les riches » a donc principalement servi… à enrichir les riches – et des velléités de suppression des droits de succession visent à perpétuer ces inégalités.

Je renvoie le lecteur intéressé par les raisons sociologiques de ces écarts aux remarquables travaux d’Emmanuel Todd sur les systèmes familiaux, en lisant par exemple son livre La diversité du monde (carte)

Nous réaliserons en février la même étude pour la France concernant les inégalités de revenus et de patrimoines…

{kind=link}

8 réactions et commentaires

Merci pour cette étude.

En fait l’acceptation des États-Unis pour une telle inégalité repose sur un fantasme psychologique que vous avez pointé du doigt: « Je peux moi aussi devenir milliardaire , tout le monde peut devenir milliardaire ».

Cette promesse évidemment fumeuse est pourtant crédible si vous adhérez au dogme de la croissance infinie.

C’est pourquoi tout votre travail d’éveil sur la croissance, ou plutôt la fin de la croissance, Débouche très vite sur une remise en question de ce qu’est la richesse la répartition de richesse et les inégalités.

+0

AlerterDisserter sur les inégalités de patrimoine aux USA en 2013 , revient à parler des inégalités de patrimoine un URSS dans les années 90 ! Il n’y a pas de différence entre l’impérialisme communisme et l’impérialisme capitalisme ….. la richesse et le pouvoir est détenus par une nomenklatura qui prêche les biens faits de la démocratie utopique pour des ânes dociles qui gobent tout ce qu’ils racontent !

+0

AlerterOlivier insiste, avec raison,

sur la taxation et taux marginal pour les plus hauts revenus.

Sujet délicat et effet, on ne peut ménager et le choux et la chèvre …

***

Une taxation jugée confiscatoire conduit à :

– une expatriation des sièges d’entreprises

– une évasion fiscale importante.

Une taxation insuffisante des plus hauts revenus conduit à :

– une accentuation des inégalités entre riches et pauvres

– une injustice sociale sur le support des charges

– une explosion des dettes étatiques

***

Il me semble par contre que le débat ne s’intéresse pas assez à des points qui sont pourtant primordiaux et qui conditionnent tout le reste du débat et des décisions :

– combat contre la pauvreté (ou la misère) dans le pays

– combat contre le chômage excessif (favoriser une économie saine)

– état général des plus pauvres et de la classe moyenne

– adopter un niveau de dépense étatique raisonnable, ne compromettant pas l’avenir et donc en permettant des investissements futurs.

***

En résumé, deux questions restent à débattre et sont intimement liées :

– quel niveau de dépense l’Etat (et cantons et communes etc.) peuvent se permettre en ayant un budget sain (sans dettes courantes) et qui donc permette des investissements futurs ?

– quelle est la meilleure répartition entre les couches de population, de manière, et à préserver les plus pauvres et la classe moyenne, et à éviter une délocalisation massive des enmtreprises et des plus riches ?

De cette dernière question dépend la réponse à la première question. Pendant trop longtemps nous avons pu compter sur des effets de levier tels la croissance la monétisation (et donc l’inflation) qui ont permis des niveaux de dépense insoutenable à long terme. Nous devrons passer à une économie soutenable et si possible plus juste, le défis à relever est immense pas pas impossible => il est impératif !

Croire un seul instant que l’on va tout solutionner avec de l’investissement (et donc des dettes) supplémentaire, n’est non seulement une erreur frauduleuse, mais un crime contre les générations futures, car les générations futures devront non seulement faire front à de nouveaux défis (changement climatique et crise énergétique) mais devra un plus supporter nos excès actuels (endettement et héritage de nos déchets nucléaires).

Et pour ceux qui vont (immanquablement) répondre que l’on ne peut pas changer le budget de l’Etat sans couper dans le social, je répondrai que sans toucher aux budgets à sensible public tels le social et l’emploi, il y a de multiples postes qui peuvent être réduit de 3/4, je pense aux subventions mal placées, aux infrastructures luxueuses (et non impératives), à l’armée / renseignement, au système monétaire et à l’endettement, à la santé (prévention au lieu de profit des interventions). Enfin au risque de me faire lyncher, il faut aussi souligner inefficacité de notre système de formation qui promulgue en gros pourcentage de formations à perte, soit parce que les gens formés dans un domaine se dirigent ensuite vers un tout autre domaine, soit par un manque de vision dans les postes à pourvoir. Un clair, rien ne vaudrait une formation continue, ou l’on forme (perfectionne) des personnes qui sont déjà actives dans un domaine.

Allez, bonne journée à tous ;o)

+0

AlerterLe problème des droits de succession n’est pas si « simple »…

En fait, si on réfléchit dans l’idéal et à partir de quelques principes fiscaux de base, ils ne devraient pas exister ; parce que cela revient à :

– soumettre des biens, qui ont (en principe) été acquis avec des revenus qui ont déjà supporté l’impôt, à une nouvelle imposition (= double imposition ; même problème que pour l’ISF),

– dénier aux personnes la libre disposition de leurs biens, une fois qu’ils se sont acquittés de leurs obligations fiscales et sociales…

Par ailleurs, pour certains patrimoines (constitués essentiellement de biens productifs), c’est souvent l’hallali programmé pour la dispersion des actifs, avec des effets très délétères sur la continuité des exploitations (comme j’ai malheureusement pu le constater très concrètement dans certaines entreprises qui n’ont pas résisté longtemps à la disparition de leur détenteur historique).

Ça, c’est pour les principes et dans l’idéal…

Cependant, tant que l’État maintient un taux marginal d’imposition aussi bas, cela me choque moins qu’il puisse récupérer, au moment de la succession, une partie de ce qu’il aurait normalement dû faire payer… avec un autre effet pervers (bien connu et très généralisé), c’est que la plupart des grandes fortunes sont extrêmement bien organisées pour y échapper, en ayant « délocalisé » leurs avoirs dans des pays « plus compréhensifs »…

Donc, c’est bien d’agir avec des principes, mais si on ne peut pas les faire appliquer (en plus, seuls les petits payent) et s’ils ont des effets contre-productifs (fuite des avoirs à l’étranger), je n’en vois vraiment pas l’intérêt.

En tout état de cause, les droits à payer ne devraient porter que sur les plus-values latentes (diminuées des moins-values latentes) au moment de la succession, ça serait ça la « juste logique », avec un mode de calcul simple : le montant de la plus-value dévolue aux héritiers supporterait l’IR en fonction de leur quote-part, avec un étalement des assiettes et des montants à payer sur 10 ans.

Évidemment, ceci uniquement, si on veut continuer à respecter la « libre disposition et destination de la propriété privée », c’est à dire rester dans la « logique » sociétale actuelle… dans le cas contraire, je ne doute pas que l’on puisse adopter d’autres « logiques »…

Cependant, il faut être cohérent, on ne peut pas constitutionnellement avoir une « Déclaration des droits de l’homme », avec un article 17 qui dit :

« La propriété étant un droit inviolable et sacré, nul ne peut en être privé, si ce n’est lorsque la nécessité publique, légalement constatée, l’exige évidemment, et sous la condition d’une juste et préalable indemnité. » ; et en même temps, taxer outrageusement les successions, juste parce que l’État a une politique fiscale globalement incohérente et qu’il a besoin d’argent…

+0

Alerter@incognitototo En effet, il ne sert à rien d’étudier des particularités pointues, si l’on n’a pas une vue d’ensemble ainsi qu’une vision claire des objectifs finaux et de leurs conséquences …

+0

AlerterPar curiosité, comment se passera l’imposition de Bill Gates (par exemple) au moment de son décès?

Puisqu’il détient essentiellement des actions de Microsoft, est-ce qu’une partie des actions seraient vendues pour récupérer l’argent (s’il n’a pas assez de cash)?

+0

AlerterQue Bill Gates commence à payer normalement ses impôts, Microsoft est un champion de l’évasion fiscale: transfert des profits dans des pays à faible IS comme l’Irlande ou Singapour, surfacturation internationale de services et licences via des sites offshore, facturation internationale douteuse dans le « Cloud computing », etc. Quelques recherches sur Google permettent de voir l’étandue de l’évasion fiscale de Microsoft. Depuis 10 ans, Microsoft innove très peu, l’enrichissement du groupe est principalement financier.

+0

AlerterLien intéressant (en anglais): http://inequality.is/

+0

AlerterLes commentaires sont fermés.