Suite du billet sur les évolutions monétaires dans la zone euro. Cette série (exclusive sur le web a priori) m’a demandé un travail de romain, mais vous verrez que ses conclusions sont majeures…

Nous allons nous intéresser aujourd’hui à la situation des dépôts dans les banques de la zone euro. Nous étudierons ici la somme de l’ensemble des dépôts (à vue et à terme) des ménages et des entreprises.

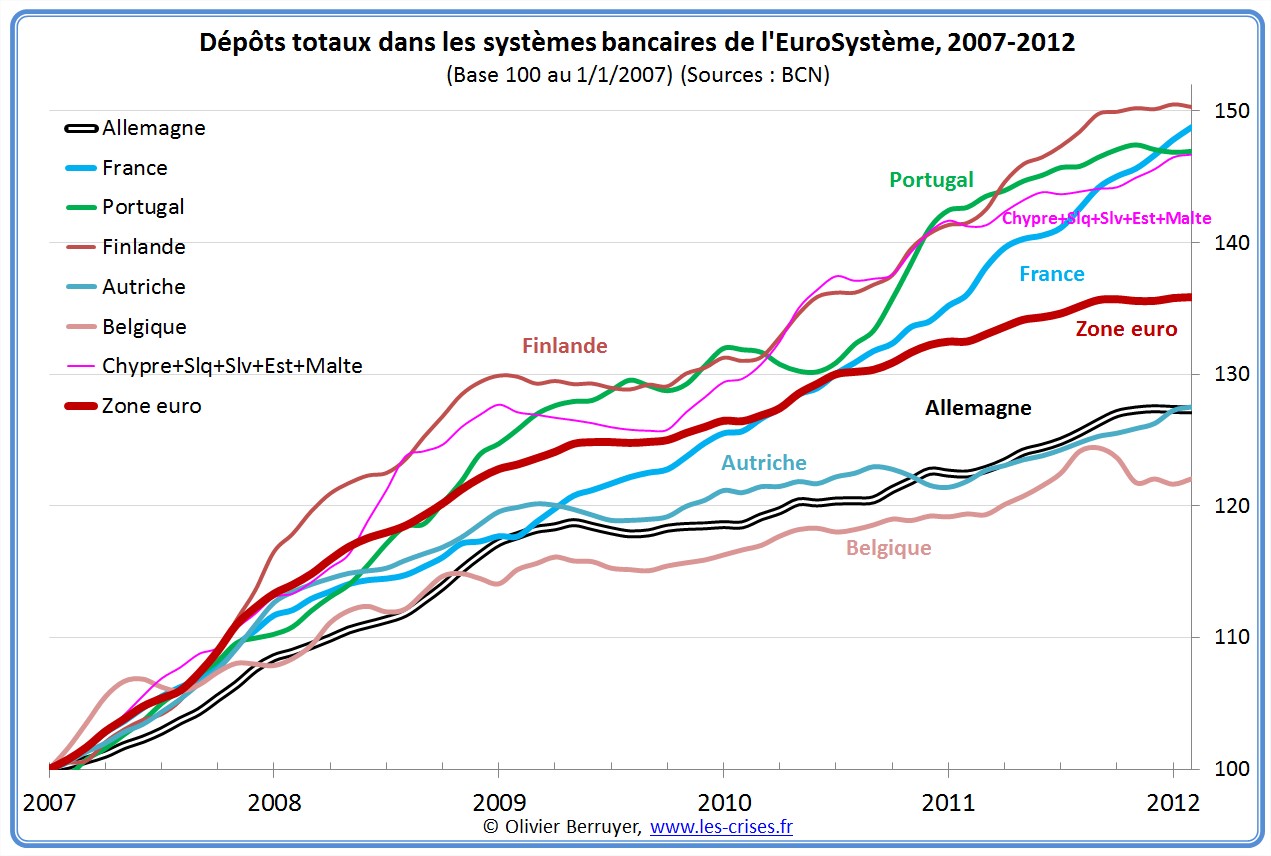

Dans un premier temps, pour permettre une comparaison entre pays, nous observerons les évolutions à partir d’une base 100 au 1/1/2007.

Un premier groupe de pays a été peu influencé par la Crise :

En revanche, un second groupe a connu des évolutions plus marquées :

On observe une évolution défavorable des dépôts en Irlande et au Luxembourg depuis la fin de 2007.

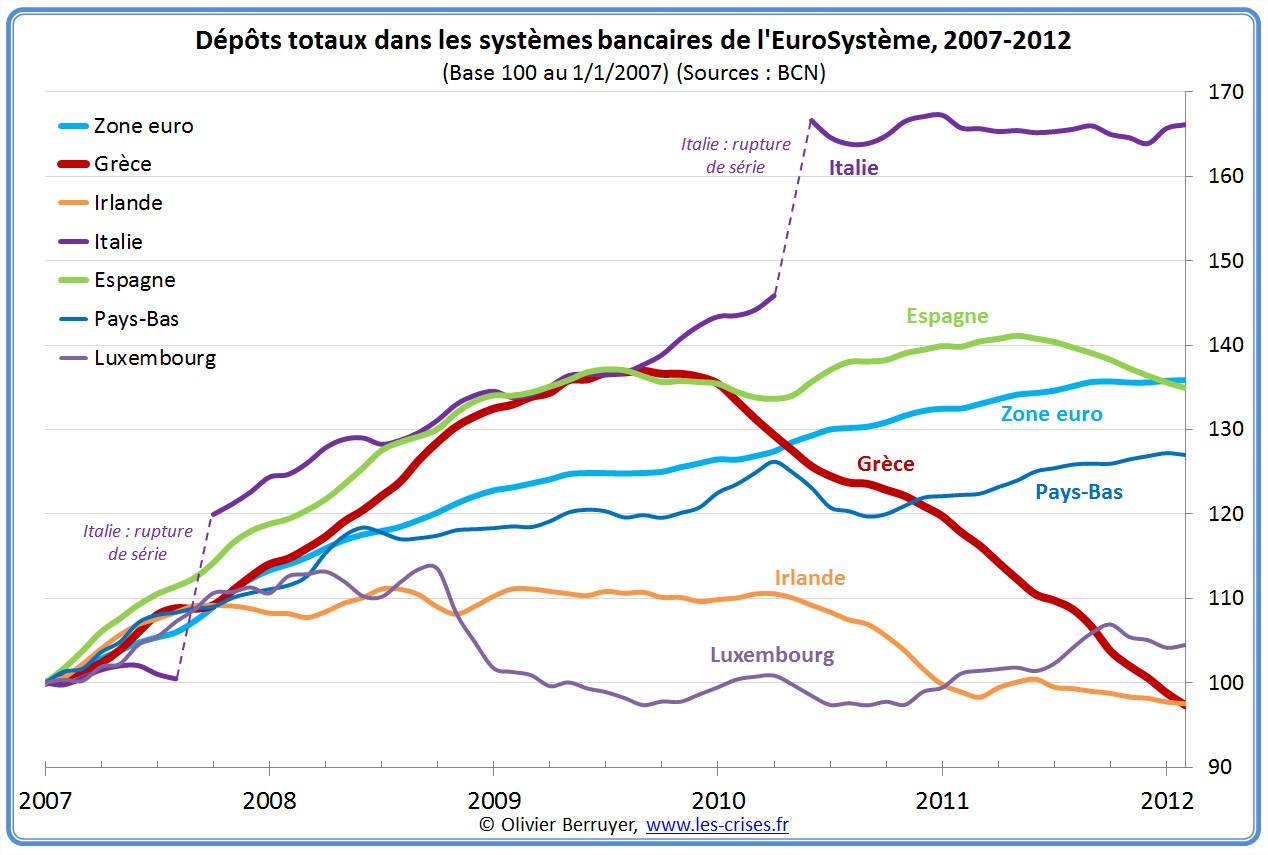

Les dépôts en Italie stagnent depuis mi-2010 et les dépôts espagnols baissent depuis mi-2011 – ce qui est un très mauvais signe.

Bien évidemment, si les dépôts stagnent alors que l’activité économique n’est pas en forte récession, et bien entendu s’ils baissent, cela signifie qu’une partie de la monnaie quitte le secteur bancaire pour s’investir sur des actifs tangibles (immobilier, etc.) mais surtout qu’une partie importante d’entre eux quitte le pays…

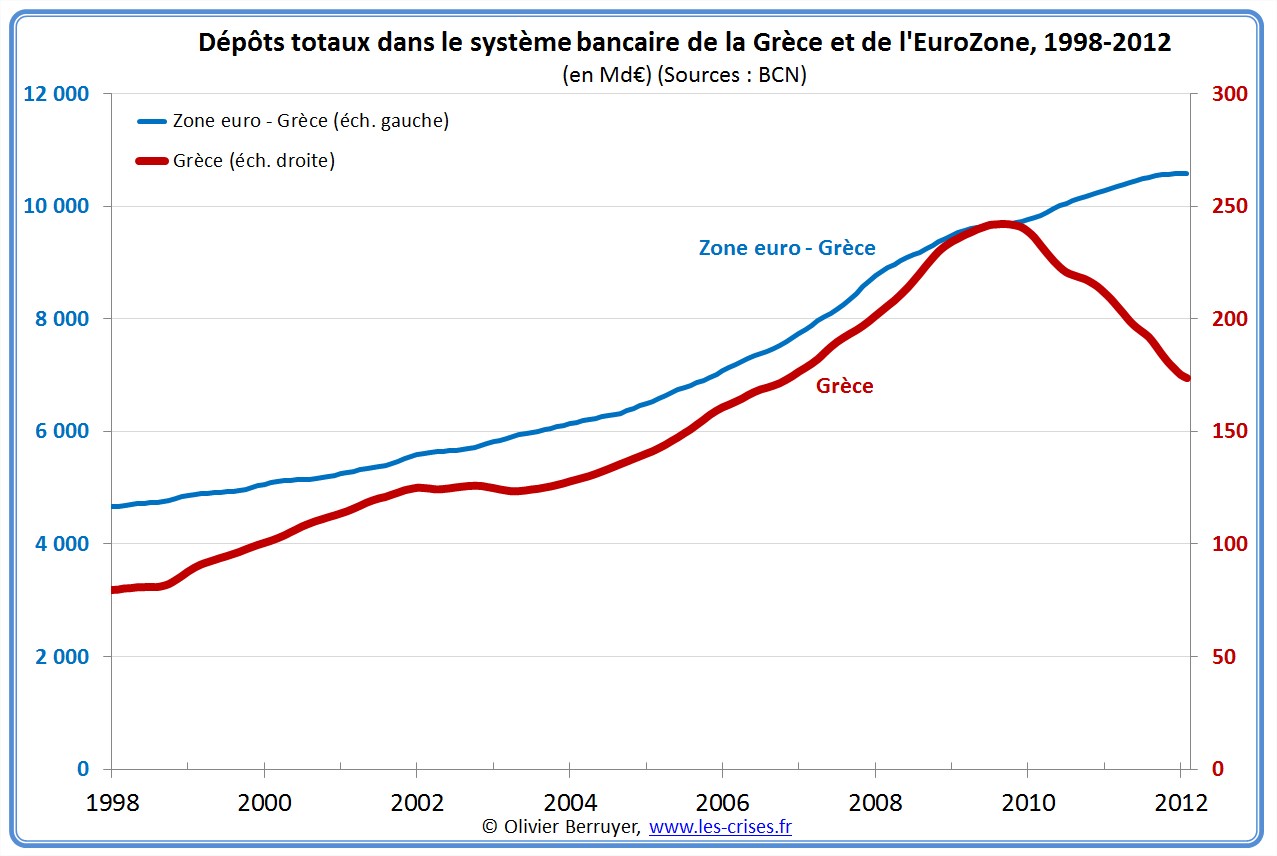

Le meilleur exemple est bien entendu la Grèce : son secteur bancaire a fondu de 30 % en 2 ans !

On observe bien que 75 Md€ ont ainsi quitté les banques grecques – en rupture totale avec l’évolution du reste de la zone euro…

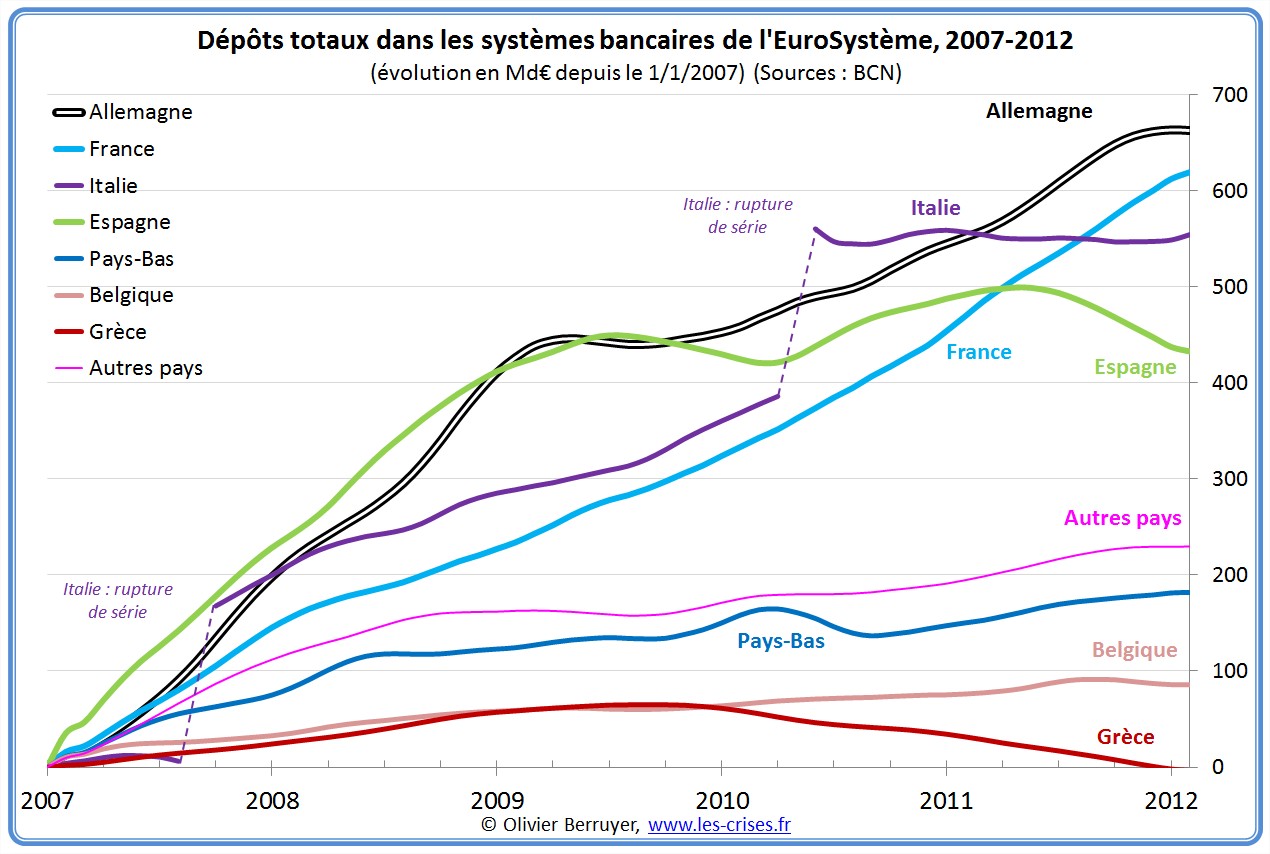

Enfin, pour disposer d’une vision plus synthétique, voici l’évolution des dépôts bancaires par pays depuis le 1/1/2007, en milliards d’euros :

On observe en synthèse que :

- il y a une nette baisse des dépôts en Espagne et en Grèce, ce derniers pays étant très fortement touché proportionnellement ;

- une stabilité en Italie ;

- pas d’impact majeur dans les autres pays de l’EuroZone.

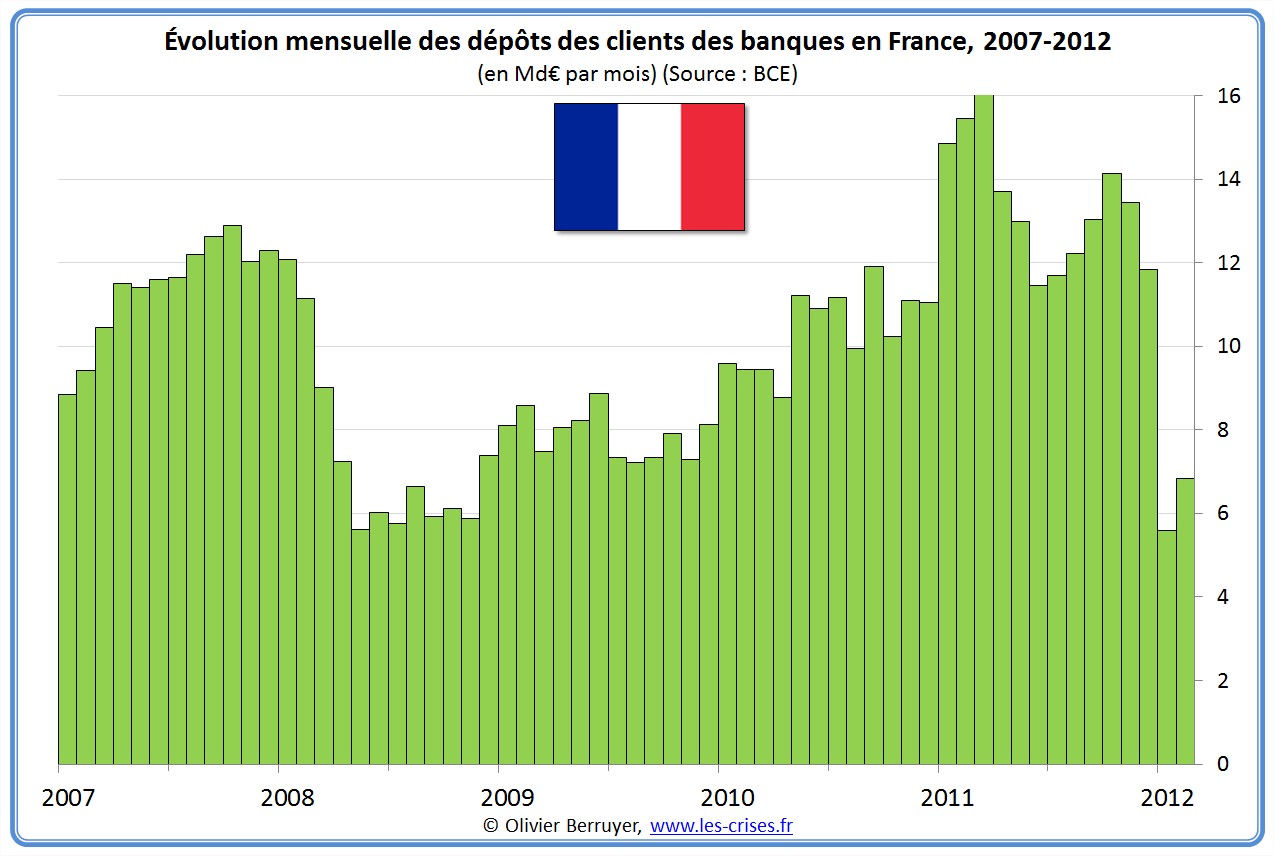

Je vous propose de conclure par un zoom sur la France :

On observe une forte chute lors de la Crise de 2008 ; il a fallu 4 années pour retrouver le niveau de 2007, mais une forte rechute a de nouveau eu lieu ces derniers mois. Toutefois, on ne note aucune « fuite des capitaux »…

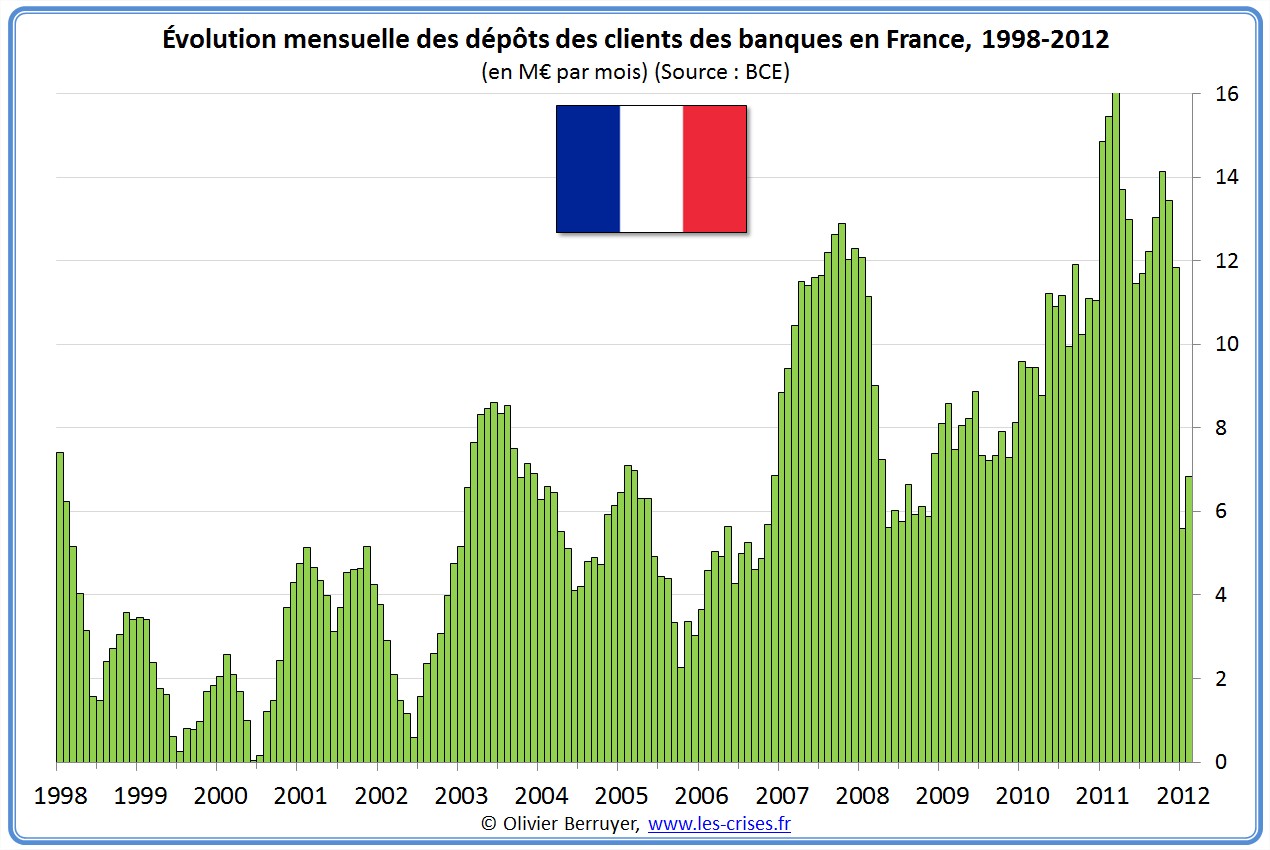

Sur du plus long terme :

On note qu’il n’y a pas eu de période de baisse des dépôts dans les 15 dernières années, mais que les mouvements sont plutôt cycliques, avec une impressionnante nette tendance à la hausse continue depuis 2005.

Nous verrons dans le prochain billet que ceci a évidemment eu un impact massif sur l’évolution de la masse monétaire grecque… Nous étudierons ensuite l’impact sur le refinancement des banques commerciales à la BCE.

NB. Voir aussi le billet Les dépôts bancaires en zone euro

95 réactions et commentaires

http://www.bloomberg.com/news/2012-04-17/could-france-leave-the-euro-some-depositors-think-so.html

+0

AlerterPour mettre en face : Toutefois, on ne note aucune “fuite des capitaux”…

+0

AlerterTrès enrichissant et passionnant. Vraiment remarquable,chapeau. Merci beaucoup.

Une petite pensée pour la Banque de France (« une vieille dame et les vieilles dames ne se laissent pas aisément séduire »Wilfrid Baumgartner) dont le premier actionnaire fût Napoléon Bonaparte (très passionnant ce grand Homme de l’Histoire de France petit de taille…)

+0

AlerterEn aparté…, Wilfrid Baumgartner, féru de finance, fût gouverneur de la Banque de France et par la suite ministre des Finances et des Affaires économiques de 1960 à 1962 du premier gouvernement de la V République

Pour Napoléon Bonaparte, pas suffisamment de place,c’est un éternel livre inachevable…

+0

AlerterSuper intéressant, impressionnant et inédit cette étude. Bravo Olivier et merci, cela mériterait au minimum une rémunération, au mieux une reconnaissance plus large.

Je ne savais pas que l’on pouvait mettre autant de côté en temps de crise, reste à savoir par qui, pourquoi et s’il en a toujours été ainsi ?

Et Olivier, je ne te savais pas raciste, je (la Suisse) ne fais peut-être pas partie de l’Europe financière, mais la Suisse est le cœur de l’Europe… Olivier, as-tu oublié la Suisse ou tu y réserve un traitement spécial (j’ai peur).

+0

Alerter@patrick,

le titre du billet est pourtant clair… la Suisse ne fait pas (encore) partie de la zone euro!

+0

AlerterNON, mais toute la ZONE Euro est dans la Suisse … MDR !!!

+0

AlerterEn période troublée, les gens abandonnent la spéculation boursière pour un havre plus sûr.

+0

AlerterC’est peut-être encore un peu vite pour tirer des conclusions, il me manque encore des données à intégrer, mais le frein à la croissance est aussi là, la thésaurisation montre que ce n’est pas un manque de moyen financier global, mais peut-être et surtout une mauvaise répartition des richesses ?

On peut déjà relever que la majorité des ménages à tout ce qu’il faut, et on se rend bien compte que l’excès de consommation n’apporte pas la joie mais appauvrit les relations sociales.

Alors, que faire pour donner le l’emploi à tout le monde, si ce n’est pas un manque de moyens financier global ? Je pense et je redis qu’il y a assez de défis futurs à relever pour donner plein emploi à tous, mais pour prendre ce virage inédit dans l’histoire de l’humanité, il faudrait déjà une vraie volonté politique …

+0

Alerter+0

Alerterah oui? il suffit d’une vraie volonté politique pour créer des millions d’emplois?

+0

AlerterBen OUI …

° Revoir l’urbanisation de fond en comble mixte entre habitat + travail + loisirs + petits commerces).

° Stopper l’inondation de biens à concurrence déloyale et re^mettre le monde à l’ouvrage.

° Remettre en place une production responsable.

Et bien d’autres choses sous la casquette du DD …

+0

AlerterNous avons plus qu’à nous mettre tous frontalier suisse, n’est ce pas Patrick ?

Au fait saperlipopette, un suisse « à contre courant financier », j’en perds mon latin…il faudra m’expliquer? escucho, no entiendo.

Pour le développement durable, je comprends mieux…

+0

Alerter@Patrick,

et avec quoi on paie tout ça? Pour toi, il semble que les problèmes économiques n’existent pas, il suffit de volonté politique…on se demande d’ailleurs bien pourquoi des pays comme le Mali n’y ont pas pensé plus tôt?

+0

AlerterPar des activités immédiatement et progressivement rémunératrices = développement progressif, sain, durable et surtout sans dettes !

Le mot d’ordre est « Autosuffisance » seule garantie d’une liberté responsable.

Pour te faire plaisir, un exemple concret pour l’Afrique : http://www.association-jethro.org/

+0

Alerter@Patrick,

ah oui, on va « revoir l’urbanisation de fond en comble » et ramener les unités de production en Europe sans avoir besoin d’investir le moindre centime… bien sûr puisque ce sont des activités immédiatement rémunératrices, puisque c’est toi qui le dit! ah, il suffit de coller le mot « autosuffisance » ou « développement durable », et hop, tout est résolu.

Franchement, tu prends tes désirs pour des réalités.

+0

AlerterLa france est un cas à part, une grande partie de l’épargne des particuliers et de la trésorerie des entreprises est hors bilan bancaire, dans des opcvm de l’épargne règlementée et de l’assurance vie.

Avec la crise et la modification des règles prudentielles en matière de liquidité des bilans bancaires, les banques sont fortement incitées à transformer cette épargne en épargne bilancielle (pel, dat, cat, livrets boostés.

Certains grands réseaux ne commercialise plus d’assurance vie à leurs clients sauf sur demande express de leur part. Il en résulte une nette et inédite décollecte sur ces supports et en contre partie un gonflement des dépots bancaires.

+0

AlerterEt ne pas oublier que la société française vieillit : L’argent mis de côté dans des contrats assurance-vie n’a jamais été destiné à être laissé définitivement sur ces supports. Les générations à la retraite « tapent » dans leur bas de laine. Si c’est le cas, nous ne sommes qu’au début du phénomène et puisque l’assurance vie, c’est environ 30% de la dette française… Hausse des taux en vue ?

L’autre phénomène à l’origine de la hausse des dépôts peut éventuellement être expliqué par l’augmentation de l’épargne de précaution (on voit bien qu’un groupe Allemagne-Belgique-Autriche-Pays Bas ont une progression plus lente des dépôts à vue.) Le cas du Luxembourg peut éventuellement s’expliquer du fait qu’il s’agissait d’une place financière avec un secret bancaire qui a été mis à mal ces dernières années. Reste le cas finlandais qui semble inexplicable sur ces critères.

+0

Alerter« la société française vieillit »

réponse:Natalité: France toujours en tête(chiffres 2010):selon l’insee « la fécondité des français reste la plus élevée en Europe malgré un léger fléchissement en 2009 », il faudrait maintenant analyser l’année 2011, je n’ai pas eu le temps d’aller rechercher les chiffres dans l’hypothèse où ils ont été actualisés pour l’année 2011(baisse ou bien chute?,no sé).

Pour l’assurance vie, je laisse Olivier le soin d’expliquer décollecte nette, collecte nette, fonds en euros, fonds en uc, fonds de pension, il l’expliquera bien mieux que moi car il a une vision bien plus affinée que la mienne.

+0

AlerterOui, je me suis mal exprimé : c’est une génération qui compte de nombreux individus, avec un patrimoine financier plus important que la moyenne.

+0

AlerterQuant à l’assurance vie, je ne veux pas trop rentrer dans le détail en expliquant les montages financiers, la retraite, la décollecte nette etc. car je risque de ne pas être très objective en fait…

juste un tout petit exemple alors mais un seul, pour l’inflation notamment il existe des couvertures par des fonds d’investissements qui couvrent contre l’inflation, il suffit de choisir d’en mettre un peu dans le panier…, je ne développerai pas plus le sujet…

+0

AlerterCette étude confirme que les français sont épargnants contrairement aux anglo-saxons qui vivent 100% à crédit. Par contre ,par rapport à départ de la crise en 2007, nous pouvons nous poser la question : qu’est ce que les banques ont fait de l’épargne du citoyen ?….de plus en 2008 le citoyen contribuable a renfloué les banques pour éviter leurs faillite !!! Nous pouvons constater que l’épargne des français n’a pas été investi dans l’économie du pays . Par leur cupidité maladive , ces banques ont spéculé sur les marchés anglo-saxons , sur le marché immobilier grec ou espagnol et nous pourrions continuer cette liste ; Le résultat l’éparge des français est parti en fumée ….tout cela en toute impunité !

+0

AlerterVendredi 11 mai 2012 :

La zone euro peut supporter une sortie de la Grèce, estime Schäuble.

« La zone euro peut supporter une sortie de la Grèce », a estimé le ministre allemand des Finances, Wolfgang Schäuble, dans un entretien au quotidien régional allemand Rheinische Post, paru vendredi.

A la question « La zone euro peut-elle supporter une sortie de la Grèce », M. Schäuble répond : « Nous voulons que la Grèce reste dans la zone euro. Mais elle doit aussi le vouloir et remplir ses devoirs. Nous ne pouvons forcer personne. L’Europe ne coule pas aussi facilement. »

http://www.romandie.com/news/n/_ALERTE___La_zone_euro_peut_supporter_une_sortie_de_la_Grece_estime_Schauble93110520120816.asp

+0

Alerteron en reparlera quand il s’agira de l’espagne et du portugal. L’europe c’est comme le titanic, le fond de cale est cloisonné, mais l’eau rentre dans plusieurs segments à la fois. Je suis un peu déçu, Shauble m’avais accoutumé à une vision à moyen terme un peu plus développée.

+0

AlerterBravo pour ces analyses, on piaffe d’impatience pour la suite. Que trouve t on à l’actif des banques en contrepartie de tous ces beaux dépôts ? Nous le saurons dans les prochains numéros 😉

NB: pour le graphique « évolution mensuelle des dépôts en France » , il vaudrait mieux parler de ralentissement, plutôt que de chute, puisqu’il s’agit d’un graphique des accroissements mensuels de dépôts.

+0

AlerterVoilà effectivement une très intéressante étude…

J’aurais quand même une question : vous dites que si les dépôts stagnent dans une partie des pays de la zone euro c’est parce que l’argent va s’investir dans des supports tangibles (immobilier etc…)

Il me semble qu’on devrait alors s’attendre à ce que cet argent aille aussi s’investir en or. Or contrairement à ce qu’on observait il y a deux ou trois ans, où indices boursiers et or étaient contravariant (les fonds passaient de l’un à l’autre en fonction de la conjoncture) depuis un an ou deux on note que les indices liés à l’or et les indices boursiers sont covariants. Ils montent et baissent en même temps.

Je vois bien une explication à ce phénomène : quand la bourse baisse les banques qui ont besoin de liquidités vendent de l’or, ce qui a des raisons d’être inquiétant. Quelqu’un a-t-il une autre explication à ce phénomène ?

+0

Alertersi elles doivent mettre en gage les bijoux de famille pour se refinancer, effectivement ce serait inquietant.

+0

AlerterBonjour et merci pour ces informations,

Question : que signifient les ruptures de séries pour l’Italie ? Une hétérogénéité des sources de données ?

Bonne journée

+0

AlerterArticle intéressant..

Tu écris « bien entendu s’ils baissent, cela signifie qu’une partie de la monnaie quitte le secteur bancaire pour s’investir sur des actifs tangibles (immobilier, etc.) »

L’achat d’actifs tangible n’est -il pas seulement un simple transfert du détenteur du dépôt, de celui de l’acheteur à celui du vendeur, sans incidence sur le montant total des dépôts ?

+0

Alerterje pense que ce serait le cas, si les achats en question se faisaient sans crédits. Comme ce n’est majoritairement pas le cas pour l’immobilier, pendant la phase de remboursement de l’achat, le dépot de la banque est diminué car l’acheteur a dépensé son apport propre et la banque ne dispose encore que d’une promesse de remboursement.

+0

AlerterLes vendeurs n’attendent pas que le crédit soit remboursé pour recevoir les fonds… leur compte augmente donc du montant de la vente.

+0

Alerter@olivier,

« Toutefois, on ne note aucune “fuite des capitaux”… »

Je ne sais pas comment vous faites pour voir si il y a ou non « fuite des capitaux » à partir de ce graphique?

Le fait qu’il y a eu accroissement du total des dépôts n’indique en rien si il y a eu fuite des capitaux ou non.

+0

Alerterbasiquement je dirais que fuite des captiaux donnerai des soldes négatifs dans le graphique ?

+0

AlerterJe jette un GROS pavé dans la marre, attention aux éclaboussures …

L’épargne outrancière devrait être interdite (ou taxée fortement chaque année),

Au delà d’une retraite raisonnable et de futurs investissements …

Amasser plus ne sert à rien et ne fait pas tourner l’économie.

Amasser du fric pour le perdre en bourse ou avec l’inflation ?

D’accord avec moi ?

Alors vous avez fait un pas dans le future, bienvenue dans l’économie responsable …

+0

AlerterJe suis assez d’accord avec cela, dans la mesure où, effectivement l’épargne peut être regardée comme une richesse dont je n’ai pas besoin pour vivre, au-delà de seuils qu’il serait délicat de fixer, taxer lourdement l’exédent permettrait de redistribuer les richesses en stimulant la consommation des très riches et ainsi réinjecter leur richesse dans l’économie MARCHANDE et non pas financière. C’est ce que m’inspire ta proposition, mais je suis conscient que cela nécessiterait plein d’ajustements par ailleurs …mais je trouve la piste bonne !

+0

AlerterC’est de la pure jalousie 🙂

Mais plus sérieusement, l’épargne des uns ce sont des disponibilités monétaires pour d’autres (plus précisément les dépôts permettent aux banques de créer la même quantité de monnaie)… et amasser moins ne fait pas non plus tourner plus l’économie…

Je pense franchement que l’épargne ne pénalise personne et ceux qui veulent risquer de le perdre dans l’inflation ou la bourse, n’est ce pas LEUR problème ?

+0

AlerterEn théorie, ça semble intéressant, en pratique, fixer les seuils m’inspire : usine à gaz.

De plus le problème n’est pas l’épargne (il est légitime d’assurer ses arrières : chômage accident etc.), il est plutôt dans le fonctionnement de la finance et le fait que banques de dépôt et banques d’investissements ne sont pas séparées.

Enfin, plutôt que de parler d’épargne, je serais d’avis que l’on s’intéresse aux « pompes à épargnes », aux « trous noirs » , ces noeuds financiers qui aspirent l’argent sans la réinjecter dans l’économie. Typiquement, pour moi, c’es noeuds sont les entreprises qui investissent dans des actifs financiers plutôt que dans des actifs productifs. Là il y a semble-t-il plusieurs centaines de milliards, voir quelques milliers à l’échelle du monde.

+0

AlerterNormalement les marchés financiers ont un rôle de protection de l’épargne, cependant on a perdu la normalité, il faut donc davantage organiser les marchés, les réglementer et les réguler.

La solution de taxer, d’interdire à mon sens n’est pas une bonne piste.

Le sustainable banking(passionnant) est une parmi des bonnes pistes à mon avis.

Bon après-midi.Très cordialement.

+0

AlerterIl serait judicieux d’utiliser les bons termes. L’épargne, c’est juste de la richesse qui n’est pas consommée directement par ses détenteurs. Soit ils la laissent pourrir sur place (ce qui n’arrive pas très souvent), soit ils la prêtent à d’autres pour investir et/ou consommer, contre créance.

L’investissement c’est donc UNIQUEMENT de l’épargne. L’investissement public c’est de l’épargne captée par l’Etat.

L’épargne n’est jamais outrancière, ça ne fait jamais qu’augmenter l’investissement ou la consommation des autres. C’est la détention de la richesse qui peut l’être.

+0

Alerteroui et non, comme de l’avis général, des réponses jusque là, l’épargne n’est qu’un outil dont on peut mal ou bien user. C’est la qualité de l’usage qui est en est actuellement fait qui est plus que sujet à caution en ce moment.

Quelques remarques :

@holbecq : je pense que l’épargne des uns est aussi l’argent que n’ont pas les autres car je ne crois pas en l’accroissement infini des richesses. De plus immobiliser des richesses d’un coté et des dettes de l’autre (des « disponibilités »,comme c’est bien dit), c’est réenclancher le cercle dans lequel nous tournons. Cette crise est aussi une crise de l’indisponibilité de l’argent ( il n’y a plus d’emprunteur solvable, donc les prêteurs préfèrent faire tourner l’argent « à vide » économiquement que le perdre en l’investissant. Au final une question de répartission des richesses et donc, au moins en partie, de l’épargne. Amasser moins ne fait pas tourner l’économie, mais dans le cadre d’un système redistributif, si cela permet à tous les autres d’amasser plus ce peut être un bon deal. Autrement dit, les 1500 premiers euros sont plus utiles à l’économie que les 1500 suivants (achat de biens de premieres nécessité dont une bonne partie n’est pas délocalisable (alimentation)).

@unpassant : C’est un des roles de (l’état/mutuelles…) d’assurer contre le chomage, accident … C’est justement pour éviter une telle immobilisation que la sécurité est garantie collectivement. Tout à fait d’accord sur les « pompes à épargne ». La finance doit être au service des secteurs économiques et l’état doit garantir la viabilité des 3 secteurs dans chaque pays.

@venus: Le banking durable ? Il y a autre chose que des déclarations d’intention sur le sujet ?

@benj: ton soi/soi écarte une hypothèse (on a déjà échangé sur le sujet) qui celui d’un placement sans intéret (ni investissement, ni consommation) (THF et autres positions à découvert..). Tout investissement (y compris état) c’est de l’épargne mais la réciproque n’est pas vrai. Il y a ces placements même si c’est tellement opaque que l’on est jamais totalement sûr et il y a la consommation. Consommer à crédit c’est jamais bon (à mes yeux) car cela crée des « bulles de dettes » dont on sait la nocivité, et augmente la tendance que l’argent aille à l’argent, créant les problèmes de répartion de la richesse qui nous concernent.

+0

AlerterOui pleins d’autres choses des tonnes….

Il existe notamment une chaire finance en recherche (finance quantitative) en partenariat avec une banque d’investissement etc.

Finance du carbone etc.

j’ai planché pas mal dessus en 2008…

+0

Alerter@step,

« l’épargne des uns est aussi l’argent que n’ont pas les autres car je ne crois pas en l’accroissement infini des richesses »

voilà bien l’erreur fondamentale du socialisme…

pas d’épargne, pas d’investissement!

si on redistribue l’épargne des uns aux autres pour qu’ils puissent la consommer, il n’y aura pas d’investissement, donc pas de croissance de la richesse future. On aurait dû commencer comme cela, on serait restés chasseurs ceuilleurs, remarque, comme ça, on aurait pas eu de problèmes de pic énergétique!

» Tout investissement (y compris état) c’est de l’épargne mais la réciproque n’est pas vrai. »

et alors, benj na pas écrit la réciproque…

« Il y a ces placements même si c’est tellement opaque que l’on est jamais totalement sûr et il y a la consommation. »

qu’est ce que ça veut dire?

+0

AlerterJe pense qu’il y a une erreur symétrique que tu commet qui est de penser que si l’on destocke toute l’épargne elle pourrait passer en consommation. Tout le monde épargne, y compris les plus modeste. Il en restera moins c’est une certitude, mais à quoi sert toute l’épargne actuellement constituée ? Ne serait-on pas tenté de mieux l’utiliser au lieu de plus l’utiliser ? (Si tu comprend ça tu comprend la phrase que tu n’avais pas compris).

Ah et sans vouloir faire mon décroissant, est-tu sûr que notre statut d’homo technicus est plus apte à affronter la dépletion énergétique que celui d’homo artisanus (chasseur cueilleur est un peu forcer le trait !) ?

+0

AlerterVendredi 11 mai 2012 :

Grèce : Evangelos Venizelos rencontre Antonis Samaras.

ATHENES (AP) — Le chef du parti socialiste grec, le PASOK, Evangelos Venizelos a rencontré vendredi le responsable du parti conservateur Nouvelle Démocratie (ND) Antonis Samaras, dans le cadre d’ultimes négociations pour tenter de former un gouvernement et sortir de l’impasse politique en Grèce.

Les deux responsables politiques n’ont pas fait de commentaire à l’issue de leur entretien. Si un accord de coalition ne peut être conclu, la Grèce s’achemine vers de nouvelles élections en juin, qui pourraient compromettre la poursuite de l’aide internationale et son maintien dans la zone euro.

Le PASOK est arrivé troisième des législatives de dimanche, un revers cinglant pour ce parti. Les responsables des deux formations arrivées en tête, Antonis Samaras, et Alexis Tsipras, chef de la Coalition de la gauche radicale, Syriza, formation d’extrême gauche opposée à l’austérité, ont tour à tour renoncé cette semaine à former un gouvernement.

De son côté, Fotis Kouvelis, chef de la Gauche démocratique, qui pourrait jouer les arbitres grâce à ses 19 députés, a exclu vendredi de participer à un gouvernement ND-PASOK qui ne comprendrait pas la Gauche radicale. Or le chef de la Gauche radicale Alexis Tsipras refuse d’intégrer une coalition qui appliquerait les mesures d’austérité exigées par les créanciers de la Grèce en contrepartie des deux plans de sauvetage adoptés depuis mai 2010 pour lui éviter la faillite.

(Dépêche Associated Press)

En clair :

– Il y a deux partis politiques qui sont pour les mesures d’austérité : le PASOK et la Nouvelle Démocratie. Ces deux partis politiques n’ont que 149 députés sur un total de 300.

– Tous les autres partis politiques sont contre les mesures d’austérité.

– Aujourd’hui vendredi, le petit parti de la Gauche démocratique vient de refuser de participer à un gouvernement de coalition PASOK-Nouvelle Démocratie.

– C’est le chaos.

+0

Alerter149 sur 300, si ils ne trouvent pas un député à engraisser, c’est que la classe publique changent dramatiquement en période de crise…

+0

AlerterD’accord, entièrement, si on invente un nouveau contrat social. Je donne toute mon épargne à mon pays si : – il m’assure un revenu décent pour faire vivre ma famille; – il m’assure un accès gratuit aux soins; – il m’assure une retraite « normale »; – il se porte caution pour les prets bancaires, à des taux qui devraient arriver à leur plus bas historique, vu qu’il n’y aurait plus de risque… En gros, bienvenue à Cuba… Pour moi, l’épargne sert à compenser les « trous noirs » du sytème : Perte d’emploi, problème de santé, retraite non assurée et à un age où on passera d’actif cotisant à retraité en maison de retraite, aide aux enfants et petits-enfants comme caution ou premier versement pour un pret. Pour résumer, je pense que le taux d’épargne des ménages est un indicateur de la peur de l’avenir. Après, il y aura toujours des cigales et des fourmis. L’établissement du « revenu décent » est très difficile…

+0

AlerterAttention, messieurs, patrick ne vise que l’épargne outrancière, au delà de celle que vous semblez tous défendre à raison.

+0

Alerteroui il faut rester liquide et même si la société (état ou autre) agit en solidarité, ce n’est jamais instantané et jamais exhaustif. Cela n’a rien à voir avec les montants concernés.

+0

AlerterOui, j’ai lu un peu rapidement, au temps pour moi… Mais tout le monde s’est rendu compte qu’il est trop tard. Les dettes ne seront pas remboursées rapidement, et toutes les mesures de rigueur, aussi dures soient-elles, n’auront pas d’effet à court terme. Et penser qu’il suffit de relancer la croissance par les exportations est surprenant, pour rester poli. Exporter quoi ? A qui ? Des Renault aux Iraniens ? La seule solution pour rembourser à court terme est la confiscation de l’épargne et des bénéfices des sociétés. L’autre solution est le défaut, retour au franc, dévaluation, économie de subsistance, etc… Dans tous les cas, accrochez vos ceintures, ça va secouer… Et plantez des légumes…

+0

AlerterDes chiffres qui pourraient vous donner des idées de rubriques :

http://www.aft.gouv.fr/rubriques/qui-detient-la-dette-de-l-etat-_163.html

La détention par des non-résidents augmente jusqu’à la mi-2010 puis diminue. Quand on croise cela avec la valeur de la dette en augmentation, cela tendrait à montrer que jusqu’à cette date, les émissions de dette ont été majoritairement acquise par des non-résidents. Depuis cette date, les nouvelles dettes seraient acquises en interne du pays. Enfin si j’ai bien compris. Dommage que la série s’arrête à la fin 2011 …

+0

AlerterMerci pour toute cette étude!

Quel travail précieux!

+0

AlerterTout va bien …

http://m.express.be/business/fr/economy/lheure-de-sinquieter-les-grands-hedge-funds-parient-sur-leffondrement-de-lallemagne-et-de-la-hollande.htm

Le domino se concrétise…

+0

Alerterj’aime beaucoup l’illustration, on peut aussi mettre un pédalo 🙂

+0

AlerterOn ne peut pas se couvrir avec une swaption ?

Je ne sais plus j’ai un trou là, je crois que oui….

+0

AlerterBen sinon on a plus qu’à se mettre à la plongée sous-marine, il faudra apprendre à palmer…

+0

Alerternon mais t’as vu la taille du poisson rouge ? ah tiens zut, y a une fuite dans le kayak…

+0

AlerterPas obligatoirement. La dette allemande a beaucoup baissé ces derniers temps, non pas pour ses qualités propres, mais pour fuir les dettes des autres pays. Si la situation se stabilise, la demande pour la dette allemande va diminuer. Ce retour à une demande plus habituelle va se traduire mécaniquement par des taux plus élevés tout en restant raisonnables. Il s’attendent à ce que les taux remontent, pas qu’ils explosent. Il ne faut pas oublier que le taux allemands est actuellement proche de l’inflation si j’ai bien compris …

+0

AlerterSérieusement, j’ai compris.

Moins sérieusement : « Si la situation se stabilise » oO sans vouloir faire mon olivier et toi vénus, je sans venir la littote ou l’antiphrase 🙂

+0

AlerterAh bon ça fuit une dette? vers où? les îles Caïmans?

vous confondez sûrement avec les résidents d’un pays? eux ils peuvent fuir en s’exilant…

au pire une dette d’un pays A peut se translater vers un pays B(par rachat de la dette)

ou bien la diminuer(c’est plutôt le déficit qui peut baisser)

ou bien on peut annuler la dette d’un pays par une action politique(ex: le tiers-monde)

L’Allemagne n’est pas encore un pays du tiers-monde on a encore un peut de marge….j’espère!

Et le taux, d’après vous? il vole aussi pourquoi pas? c’est une fusée? il explose en plein vol?

+0

AlerterSino, entiendo muy bien

+0

AlerterEl velo velo solex, pouet-pouet, el velo que anda solo, el velo que va como un avion, a condicion de pedaler como un couillon…

+0

AlerterVendredi 11 mai 2012 :

Grèce : les banques se préparent au retour de la drachme.

Les banques de la planète se préparent à devoir travailler avec une nouvelle devise grecque, dans le cas où le pays serait contraint de sortir de l’euro. Elles ont étudié les possibilités pour se protéger mais peu ont pris des mesures concrètes.

http://www.lesechos.fr/entreprises-secteurs/finance-marches/actu/0202058341038-grece-les-banques-se-preparent-au-retour-de-la-drachme-322468.php

+0

AlerterBonsoir,

je suis un ignare en éco : pas (trop) taper merci !

sur le graphe « évolution mmensuelle des dépots des banques en France de 88 à 2012 » n’y a t’il pas un lien avec l’immo ?

en effet, chaque sommet semble correspondre avec un top début d’achat sur la frénésie immo en France.

en 2011 , cela n’a pas duré bien longtemps peut-etre ne raison de l’anticipation de la fin du scellier, donc achats de dernière minute ?

les sommets ne sont-ils pas liés au fait que l’argent du crédit fourni par la banque transite par le compte-courant ?

si c’est exact, sur une série remontant aux 90’s, il devrait y avoir un petit pic au début des années 90 lors de la bulle qui a pris paris (et PACA ?).

est-ce un moyen de voir une bulle immo en formation ???

si cela se trouve, les impacts des crédits des voitures (effet d’aubaine sur la fin de la jupette, balladurette et autres ) devraient pouvoir se voir s’ils ne sont pas à même temps qu’une augmentation des crédits immo.

me gourge-je ?

c’est juste pour dire qu’une fois j’ai posté sur un site éco :)))

Amicalement

Lionel

PS : merci olivier pour votre travail ! Bravo !

+0

AlerterC’est amusant de lire ce qu’une analyse de l’évolution des dépôts peut provoquer comme commentaires sur l’utilité ou le danger de l’épargne …

Cependant il me semble qu’il y a une incompréhension de base: une volonté d’épargner ne se traduira en fait pas du tout par un accroissement du volume des dépôts. L’épargne se sont plutôt des dépôts qui simplement ne bougent plus et restent sur le même compte.

En économie fermée, la seule chose qui peut augmenter le volume des dépôts, c’est l’accroissement de la masse monétaire (au sens large), ce qui s’accomplit en accordant plus de crédits.

En conclusion, en observant l’accroissement des dépôts français, j’y vois surtout le résultat de l’endettement de plus en plus de ménages de la classe moyenne suite à la bulle immobilière entre autre.

Toute la question maintenant est de savoir comment les liquidités ainsi crées et créditées sur les comptes des vendeurs vont trouver leur chemin économique pour retourner aux emprunteurs de sorte que ceux-ci puissent rembourser leur prêt petit à petit, renvoyant ces sommes en banque au néant d’où ils viennent.

+0

AlerterVendredi 11 mai 2012 :

En cas de nouvelles élections législatives en Grèce, voici le sondage du jour.

Pour la première fois, c’est le parti d’extrême-gauche Syriza qui est en tête des intentions de vote.

1- Syriza, extrême-gauche, anti-austérité : 23,8 % des intentions de vote

2- Nouvelle Démocratie, droite, pro-austérité : 17,4 % des intentions de vote

3- Pasok, socialiste, pro-austérité : 10,8 % des intentions de vote

4- Grèce Indépendante, droite nationaliste, anti-austérité : 8,7 % des intentions de vote

5- KKE, communiste, anti-austérité : 6,0 % des intentions de vote

6- Aube Dorée, néo-nazis, anti-austérité : 4,9 % des intentions de vote

7- Gauche Démocratique, dissidents du PASOK, anti-austérité : 4,2 % des intentions de vote

http://www.zerohedge.com/sites/default/files/images/user5/imageroot/2012/05/Marc%20breakdown.jpg

+0

AlerterEncore un point concernant la relation épargne-investissement.

Avec le système d’aujourd’hui, il n’y a quasiment plus besoin « d’accéder » à de l’épargne pour investir, l’investissement crée sa propre monnaie au besoin (des fonds propres sont cependant encore requis bien entendu).

Ainsi, le fait que la population soit « épargnante » ou « dépensière » ne conditionne pas strictement l’investissement. Le rôle de l’épargne se traduit surtout à limiter l’inflation.

Sans épargnant véritables, les investissements pourraient encore se faire, mais engendreraient de l’inflation, faisant en fait de tout le monde des épargnants/investisseurs malgré soi.

+0

AlerterBonsoir, je vous fais part de mon courrier envoyé à l’instant à François qui déménage Rive Droite semaine prochaine.

François,

Je suis admiratif devant ton patrimoine qui nous a été publié ce jour par les médias, que c’est beau : http://www.leparisien.fr/election-p…

Toi, diplômé de HEC en 1975 , voilà donc ta brillante réussite après 37 ans de dure carrière, assez généreusement financée par les contribuables tout de même :

1 maison de 130 m2 à Mougins (+ piscine pour les enfants) et 2 appartements à Cannes.

une épargne d’un montant astronomique de 3500€ sur une Assurance Vie

pas de Livret A et LDD (t’as raison, aider le logement social et le développement durable, c’est pour les imbéciles d’écolos socialistes)

RIEN en création d’entreprise (t’as raison, ne prends pas de risque et en plus c’est fatiguant à moins de trouver un bon gérant)

RIEN en épargne publique (PEA, SICAV) partagée avec les citoyens français (là encore je te donne raison surtout avec les remous de la bourse depuis 12 ans)

La France a un déficit public annuel de 120 milliards comme tu l’as bien rappelé sans faire d’erreur à Sarko lors du débat télévisé (t’es fort avec les chiffres toi, c’est vrai qu’avec la gestion de Tulle, on progresse vite). Bref, moi j’ai pris ma calculette et j’en déduis que ton pays perd 3800€ à la seconde, le tout de plus en plus financé par l’Asie puisque la Balance Commerciale de la France est également de plus en plus déficitaire (environ 70 milliards / an). Ton épargne probablement placée en obligations françaises, va permettre à l’Etat Français que tu adores de (sur)vivre 1 seconde de plus. Si seulement tous les français faisaient autant de sacrifices que toi, il n’y aurait plus de crise.

Allez, bon déménagement et bon voyage à Berlin mardi. Tu verras, Angela est sympa, c’est encore la seule avec toi à défendre l’€RSS, vous devriez donc bien vous entendre.

Un électeur et contribuable normal. Yves

+0

Alertersi les dépôts stagnent alors que l’activité économique n’est pas en forte récession, et bien entendu s’ils baissent, cela signifie qu’une partie de la monnaie quitte le secteur bancaire pour s’investir sur des actifs tangibles (immobilier, etc.)

Les dis « actifs tangibles » sont achetés à des magiciens alors, parce que normalement la liquidité du fruits de la vente se redépose naturellement sur les comptes bancaires -> l’achat d’actif tangible est neutre vis à vis des dépôts bancaires 😉

+0

AlerterPour rebondir sur cette affaire de fuite des capitaux et de possible sortie de l’euro.

Que pensez-vous de cette idee de Marc Faber de laisser la possibilite a un pays (la Grece? pour commencer) de l’eurozone de reutiliser sa monnaie « nationale » tout en acceptant egalement le paiement en Euro.

http://www.businessinsider.com/marc-faber-1987-crash-2012-5

Faire cohabiter les deux monnaies comme lors du changement a la monnaie unique…

J’aimerais bien avoir l’avis de la communaute la-dessus…

+0

Alerterle dernier graphique est saisissant, une augmentation des dépôts alors qu’on à jamais été aussi près de grandes faillites bancaires en France.

selon moi c’est de l’ignorance économique ou une trop grande confiance dans le système bancaire français (ps: j’espère qu’on arrivera pas au stade des grecs avant de comprendre qu’il n’ait pas très recommandé d’avoir tout son argent à la banque ou au moins l’investir dans des valeurs sûr).

+0

AlerterJe l’ai déjà évoqué dans mon commentaire plus haut, la hausse des dépôts n’est pas la traduction ni de l’épargne ni de la confiance envers des banques.

Les dépôts se trouvent en fait quasiment captifs.

La seule possibilité de sortir une somme de dépôts du circuit bancaire privé dans son ensemble, c’est le remboursement des dettes, les achats à l’étranger ou le retrait en billets (mais qui ose garder plus de 10’000 euros en billets chez lui ?).

Acheter une valeur sûr ne réduit en rien le volume des dépôts si le vendeur est également français utilisateur d’un compte en banque.

+0

AlerterPourquoi les depots sont-ils continuellement en hausse dans le premier graphique ?

Je ne vois pas ce qui justifie cela, je m’aurai plutot attendu a quelquechose de stable et plus ou moins constant.

+0

AlerterLes commentaires sont fermés.