Suite du billet sur les crédits bancaires aux ménages en zone euro.

Nous allons analyser aujourd’hui l’évolution des prêts accordés par le système bancaire au secteur privé (entreprises + ménages) dans la zone euro. Comme les graphiques sont la simple somme des études précédentes sur les crédits aux entreprises et aux ménages, je commenterai peu…

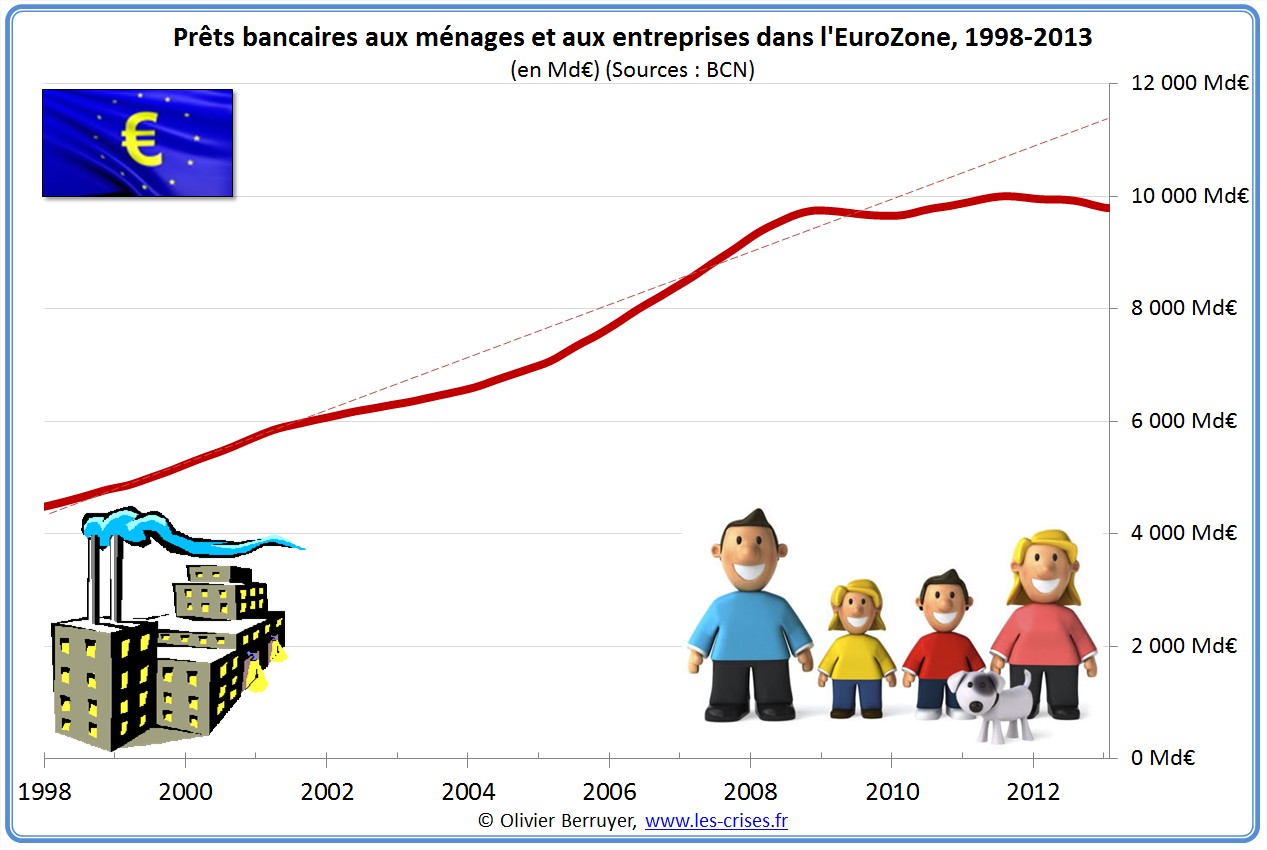

Situation globale de la zone euro

On observe clairement que la crise de 2008 a nettement ralenti la dynamique des prêts. Aucune reprise n’apparaît.

On note ici que non seulement il n’y a pas eu de véritable reprise, mais surtout que nous avons là un évident « double dip » (ou effet en W) voire triple : une nouvelle crise est bien en cours.

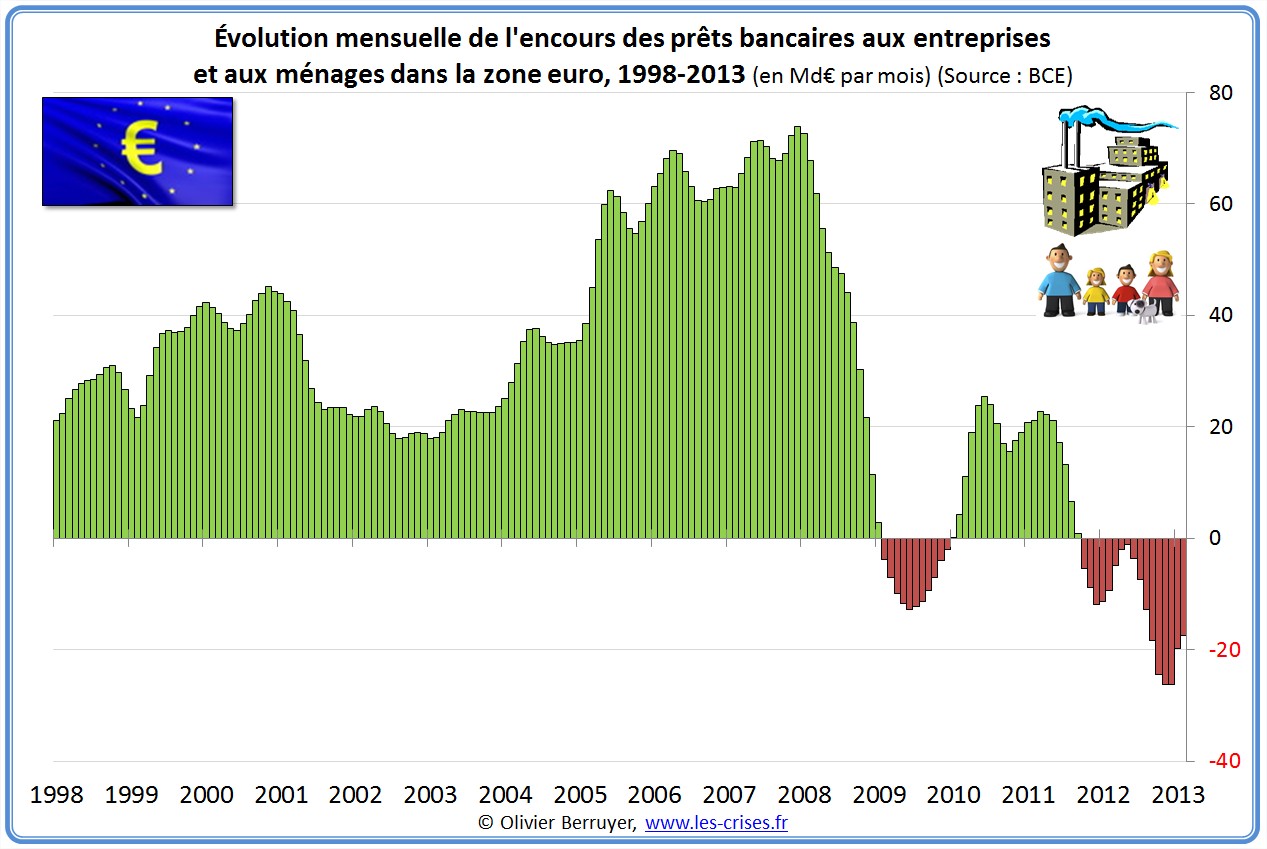

Situation détaillée de la zone euro

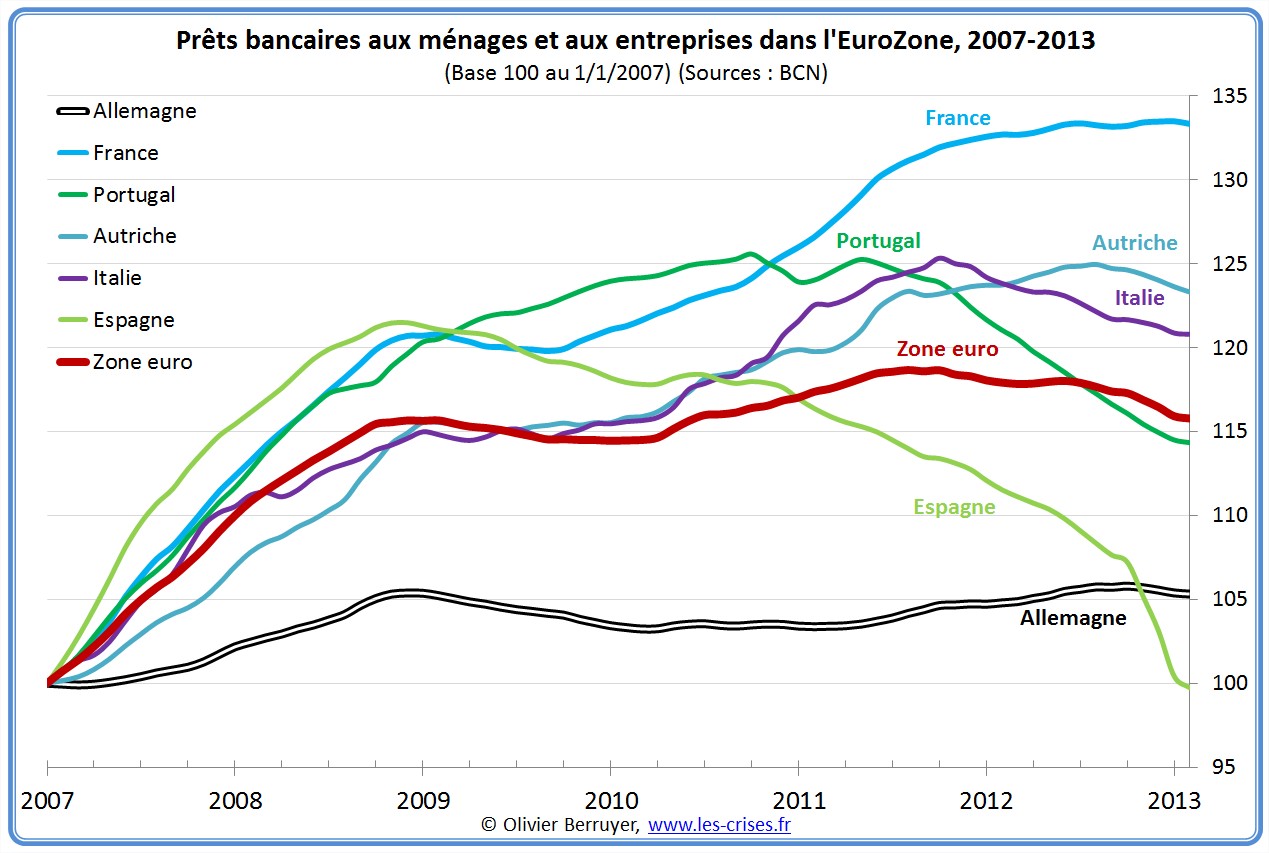

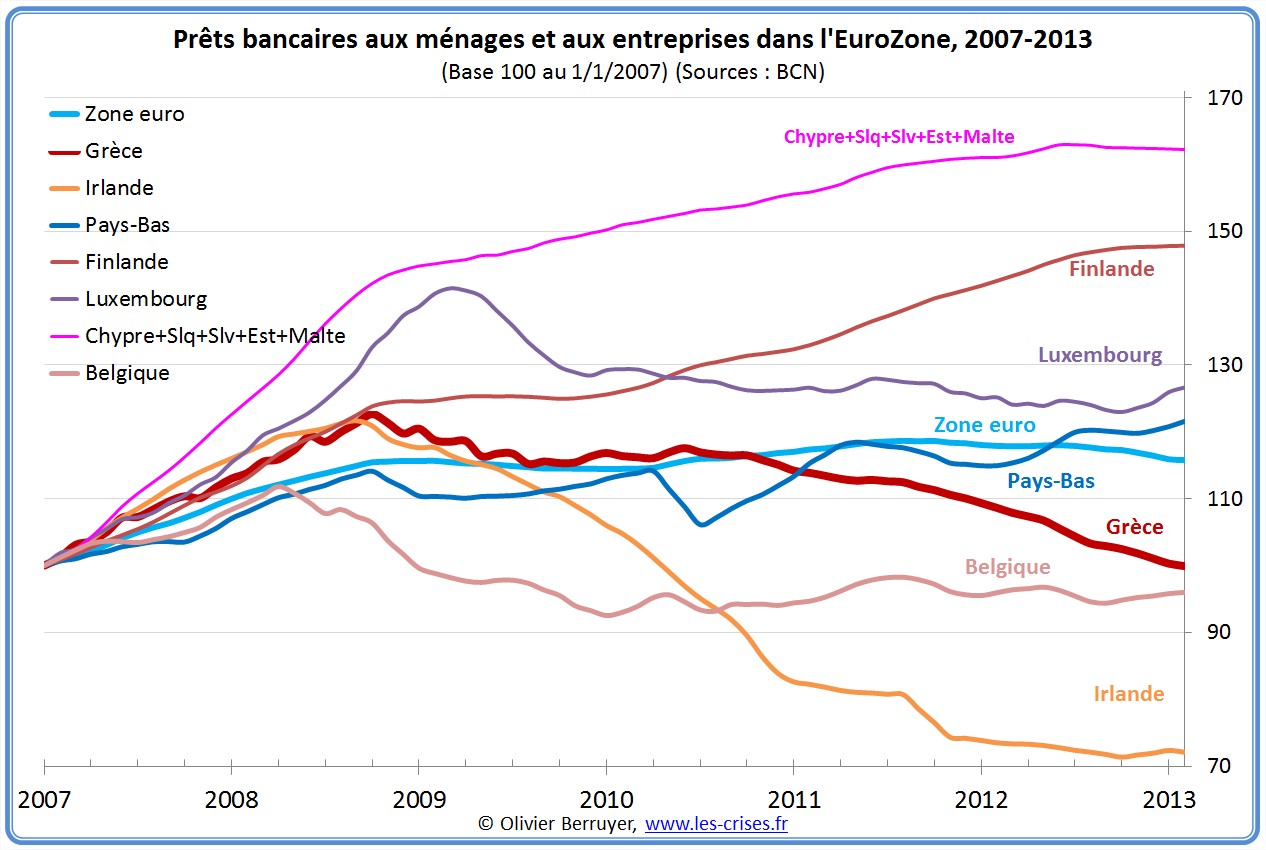

Ce graphe touffu a pour seul rôle de comparer en un coup d’oeil les pays entre eux (nous détaillerons les plus gros un peu plus bas). Nous partons donc d’une base 100 au 1/1/2007 et comparons les évolutions :

Dans ce graphique, c’est surtout le cas de l’Espagne qui saute aux yeux, avec une nette décroissance des crédits. Le cas de la France, toujours en euphorie bancaire, devrait également nous interpeller… Nous allons y revenir.

Dans celui-ci, on constate que la Grèce et surtout l’Irlande ont été très fortement impactées par la crise.

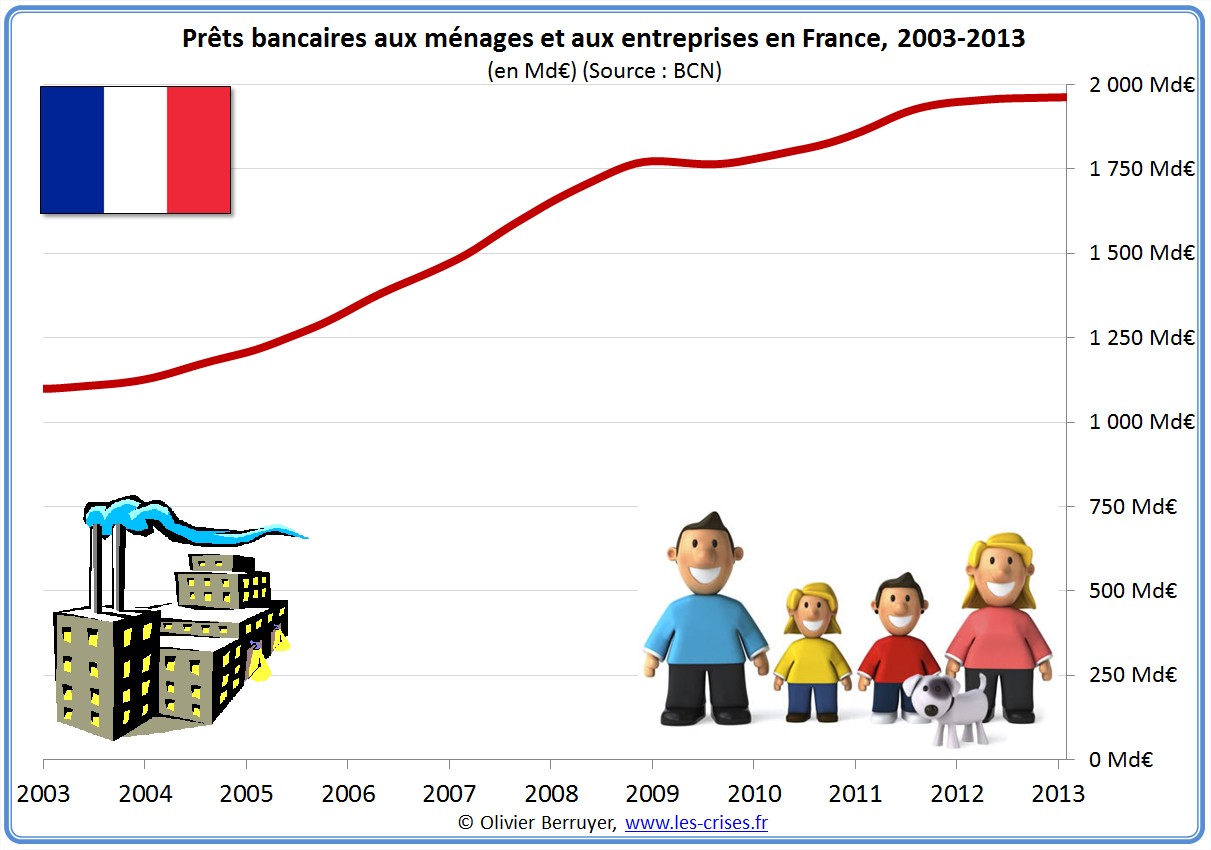

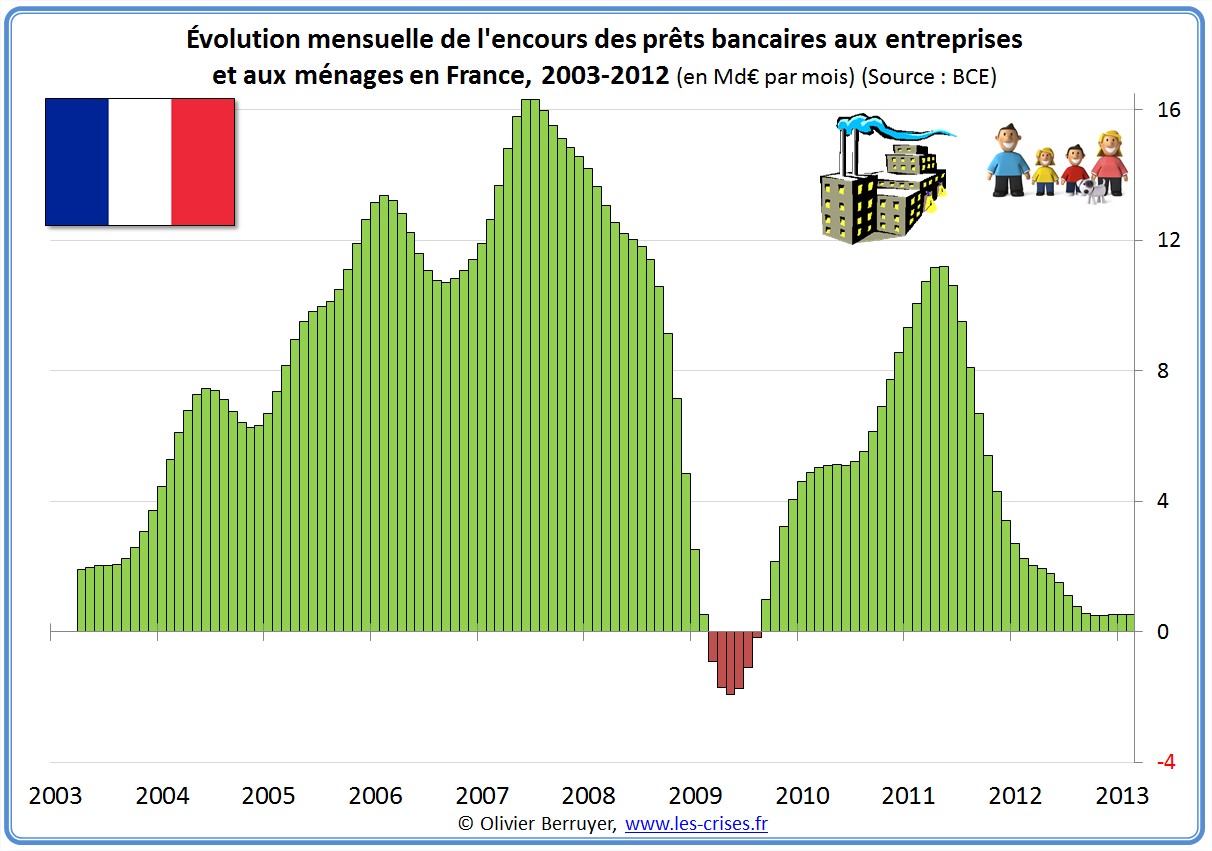

Situation de la France

Après l’impact de 2008, notre pays a bien rebondi, mais ce rebond s’est cassé mi-2011. Il y a au passage une forte corrélation avec les prix de l’immobilier. La croissance des crédits continue de diminuer, et nous sommes proches d’une décroissance du crédit. C’est probablement un signe annonciateur d’un net retournement des prix immobiliers – rappelons que la France est un des derniers pays dont la bulle immobilière n’a pas explosé…

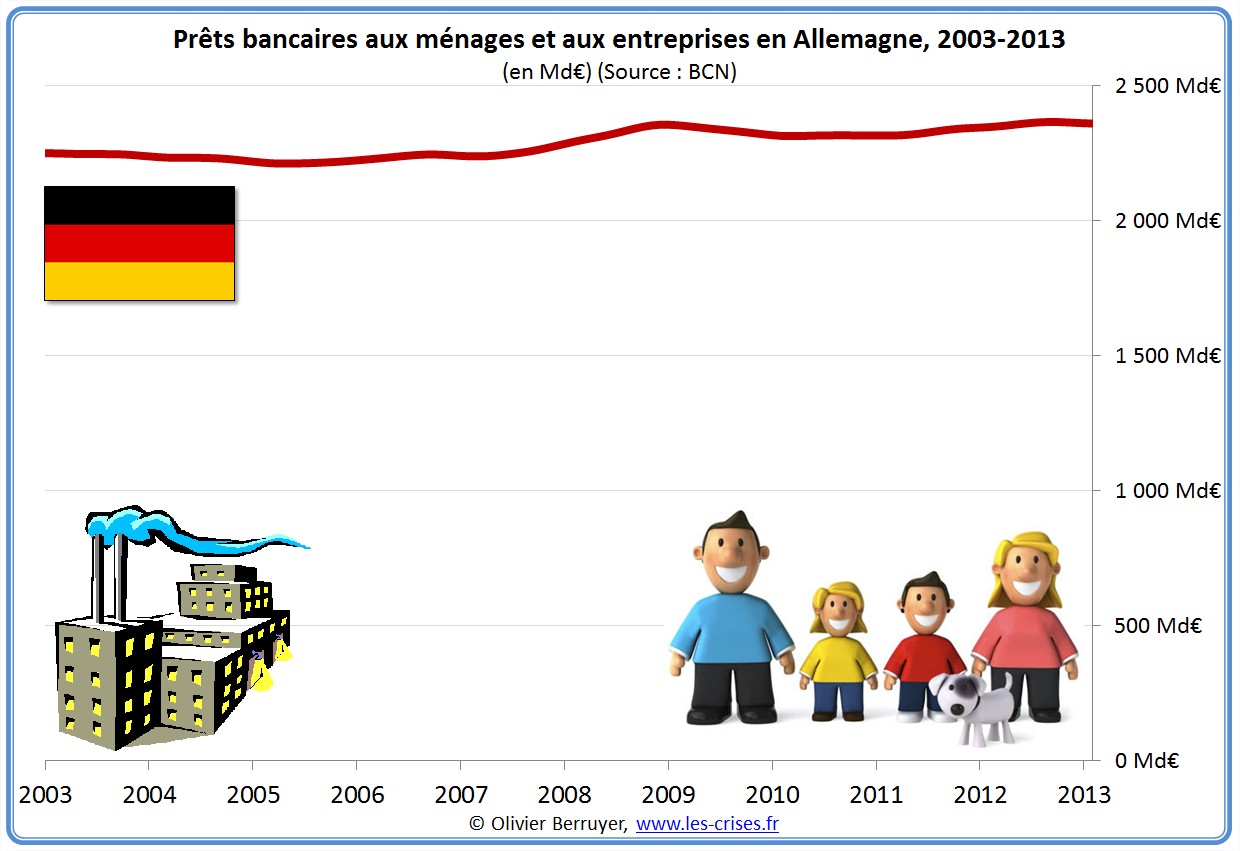

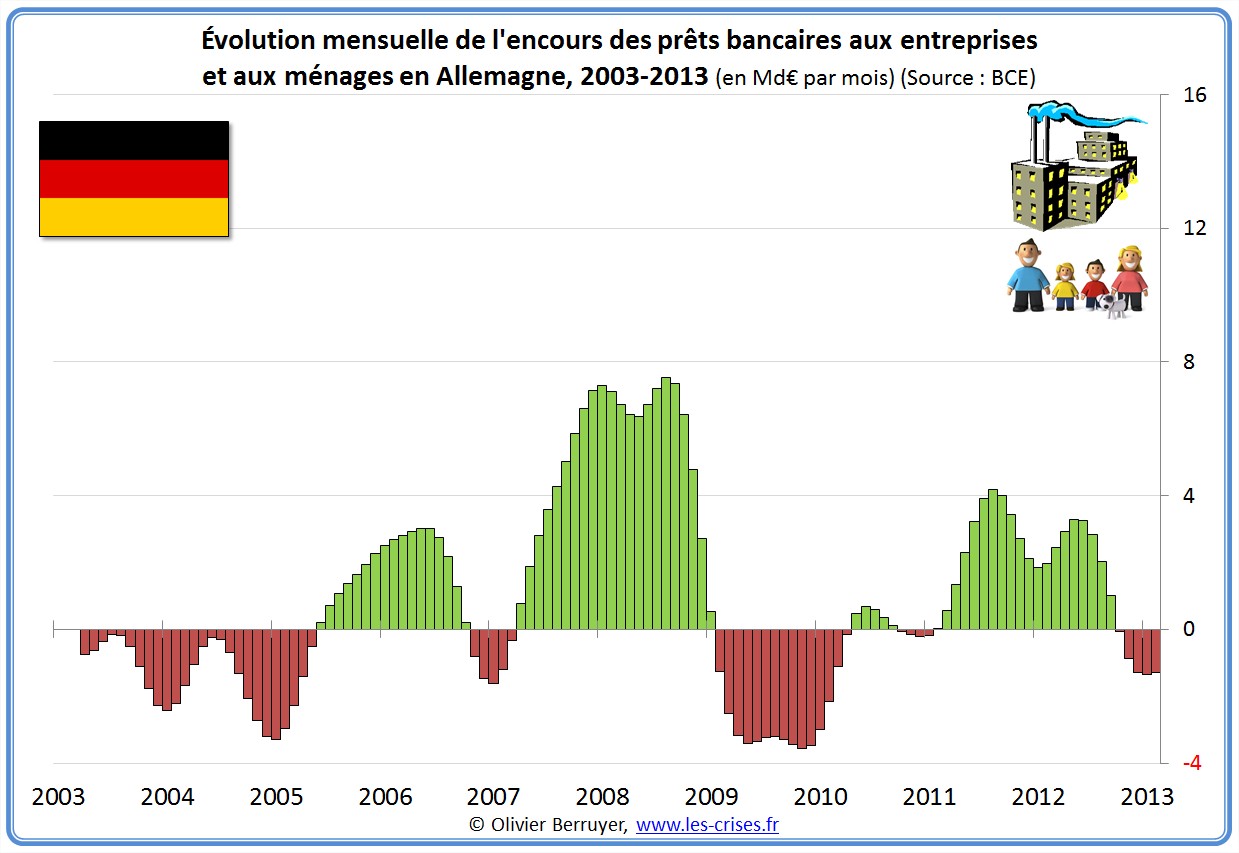

Situation de l’Allemagne

L’Allemagne présente une stabilité confondante… Rappelons que ce pays utilise beaucoup l’autofinancement pour ses entreprises, et qu’il est un des rares pays qui n’a connu aucune bulle immobilière – effet induit d’une démographie déclinante…

Yoyo régulier…

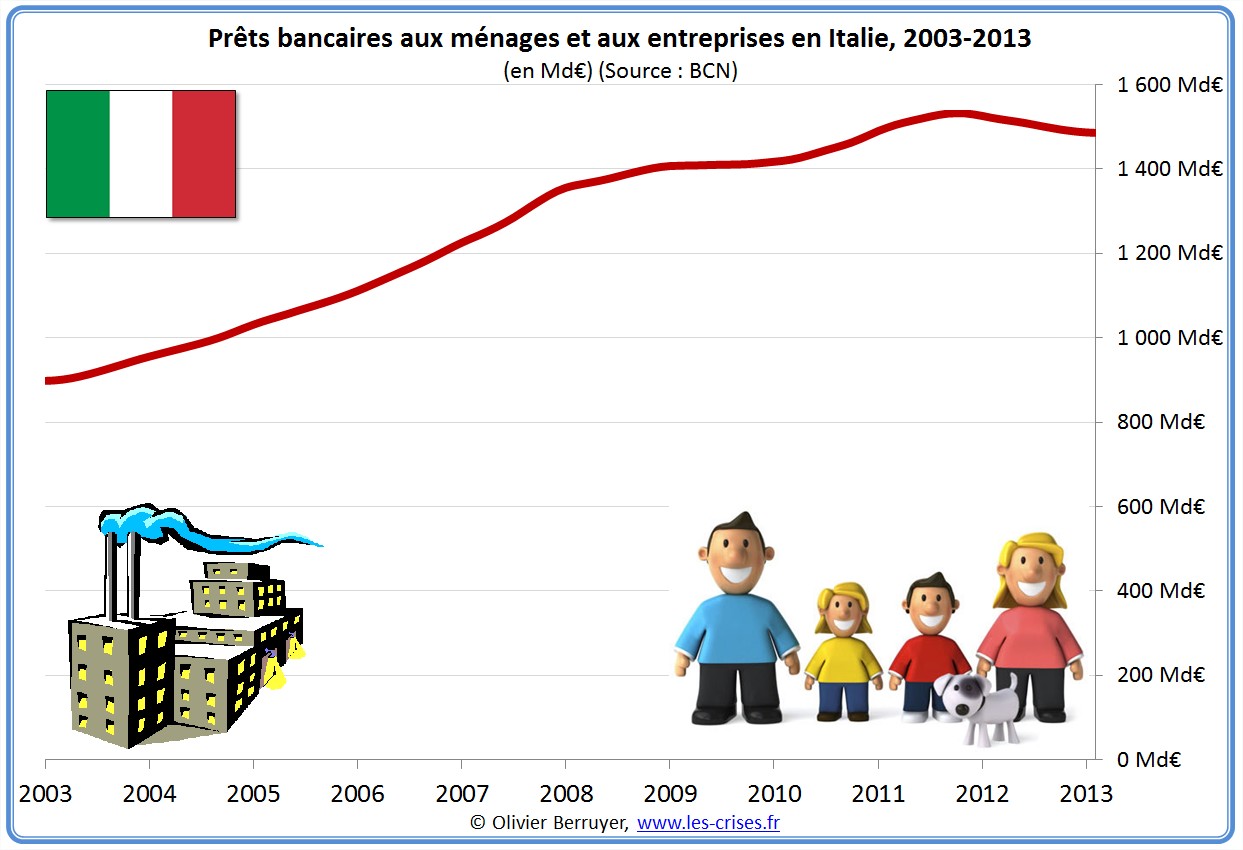

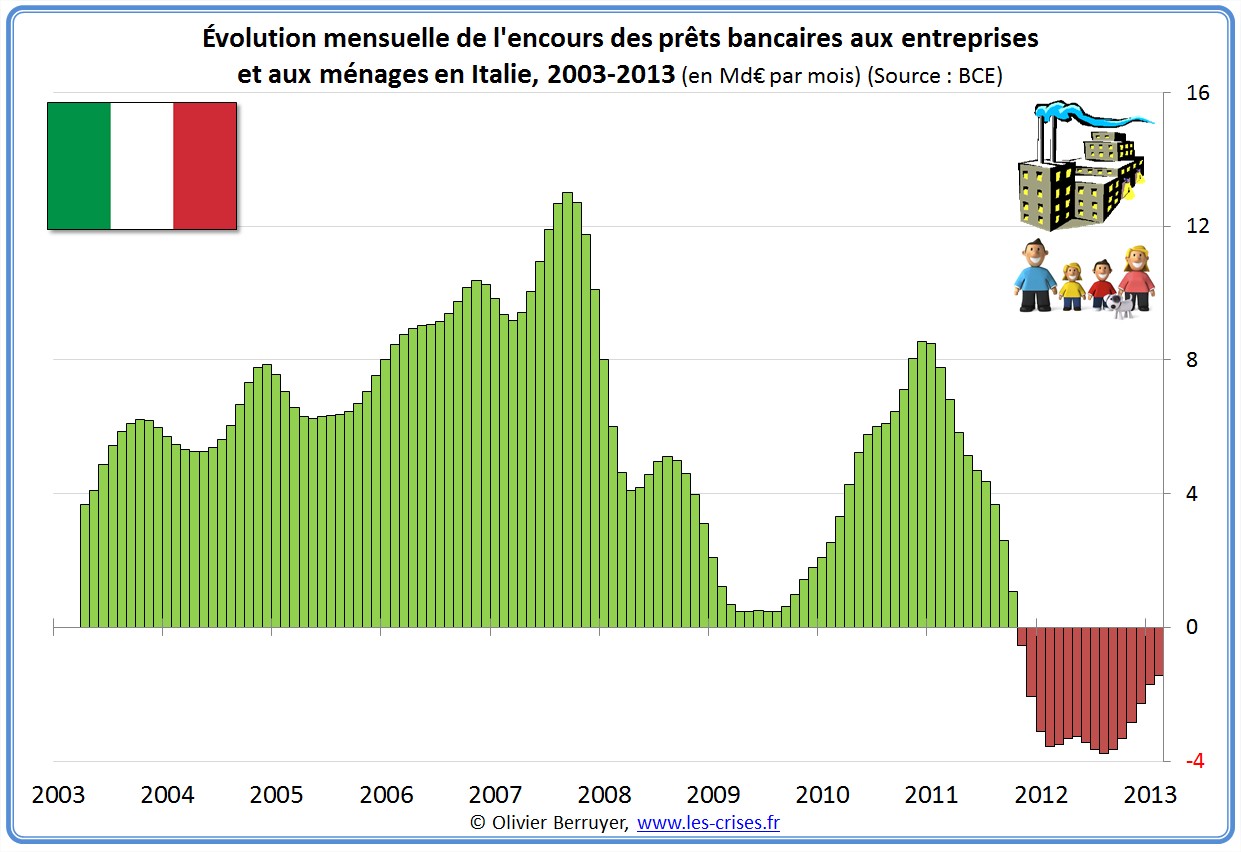

Situation de l’Italie

Nous observons en Italie un net ralentissement…

La décélération est manifeste, le pays vient de passer en décroissance globale du crédit…

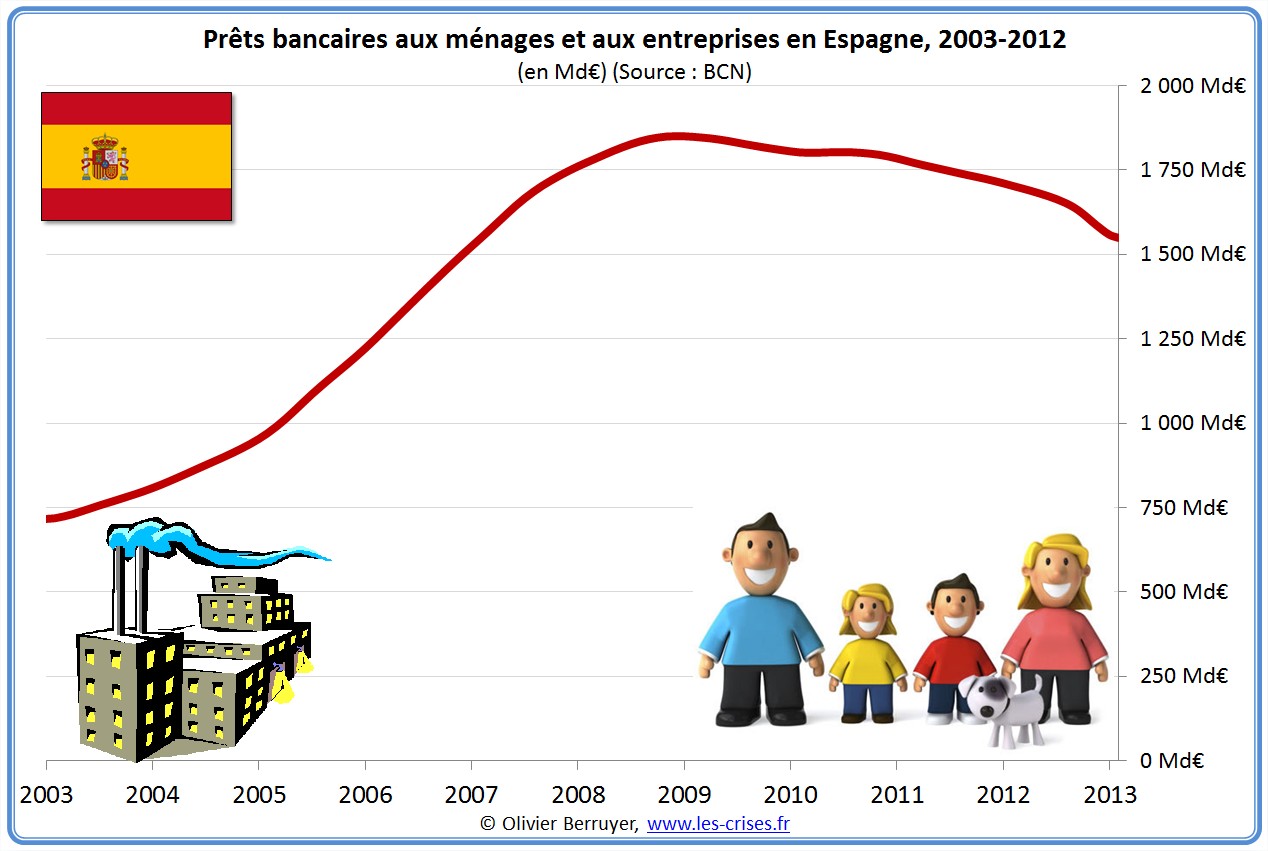

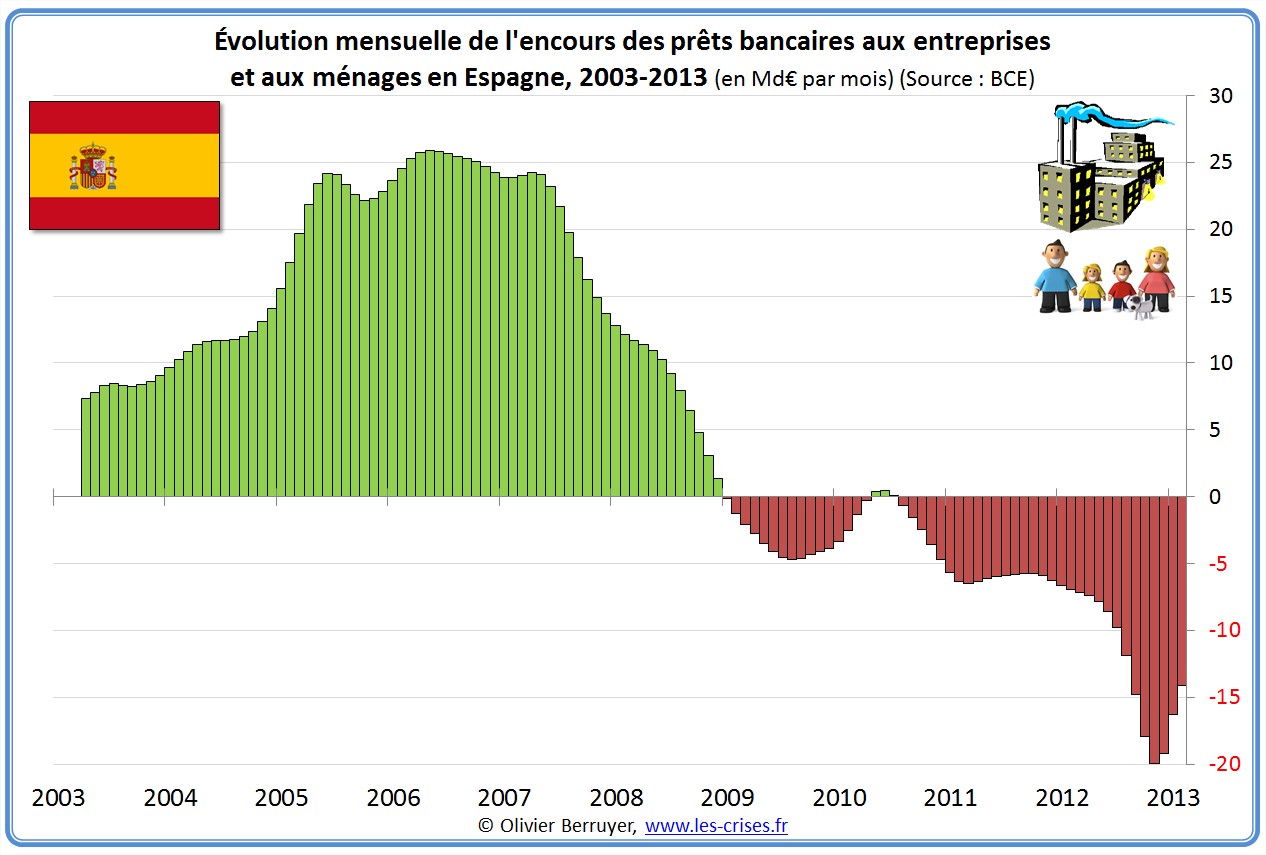

Situation de l’Espagne

De nouveau, le cas espagnol est très inquiétant : le crédit bancaire se tarit fortement…

Depuis 1 an, c’est en moyenne 15 Md€ de crédits espagnols qui disparaissent tous les mois…

On observe à quel point cette crise dure, effaçant les excès des années 2005 (2 fois plus d’offres de crédits qu’en France ou en Italie, pour une population 30 % inférieure)…

En conclusion, il est patent qu’au cours des 3 derniers mois, les prêts VLTRO de la BCE n’ont pas renversé la tendance sinistre des crédits bancaires.

Nous analyserons dans un prochain billet la situation des crédits aux États…

28 réactions et commentaires

Un peu d’humour …

La société est ainsi faite :

1 – Le pauvre : il travaille

2 – Le riche : il exploite de 1

3 – Le soldat : il défend les deux

4 – Le contribuable : il paye pour les trois

5 – Le vagabond : il se repose pour les quatre

6 – Le poivrot : il boit pour les six

7 – Le banquier : il escroque les six

8 – L’avocat : il trompe les sept

9 – Le médecin : il tue les huit

10 – Le croquemort : il enterre les neuf

11 – Et le politique : il vit des dix !

+0

AlerterIl y aurait une baisse de 47% des crédits immobiliers entre Avril 2011 et Avril 2012.

http://www.diagnostic-expertise.com/credit/actualite-credit-la-production-de-credit-immobilier-reduite-de-moitie-4166.php

Cette bulle immobilière monstrueuse serait-elle (enfin) en train de s’effondrer ?

+0

AlerterCa serait une bonne chose !

En ce moment, je me demande si la dégringolade de la bulle immobilière pourrait être le déclencheur, qui entrainerai la dégringolade des autres domaines (actions en bourse, crédit et bilans des banques, assurance vie, etc…).

Quand on voit ces bulles de crédit (ce sont aussi des bulles : des développements au dela des limites normales de prises de risques), je me demande si ce sont elles, ou les actions des entreprises (bourse) … ou plutot l’immobilier …. qui sera le domaine « qui ouvrira le bal ».

En général, c’est pas l’immobilier.

c’est plutot un domaine qui vient après (cf les subprimes aux US : d’abord les comptes des banques et les crédits, puis la chute des prix des biens immobiliers).

mais là…. en France,… je me demande si on n’aura pas cette chose étonnante : l’immobilier, comme déclencheur… en premier.

ca serait un dogme de plus qui tomberai concernant l’immobilier.

A+

Antoine

+0

Alerter@ahgnn,

« c’est plutot un domaine qui vient après (cf les subprimes aux US : d’abord les comptes des banques et les crédits, puis la chute des prix des biens immobiliers). »

Les prix des biens immobiliers commencèrent à baisser mi 2006 aux USA, puis les actions sur la bourse de New York en mi 2007, les premières faillites de banques importantes début 2008 (Bear Sterns en Mars) puis le collapse financier en Septembre (Lehman, AIG, Fannie Mae, Freddy Mac…).

Quand aux actions sur la bourse de Paris, elles n’ont pas attendu l’éclatement de la bulle immobilière française pour chuter… je rappelle que le CAC40 était à plus de 6000 en mi 2007, on est tout juste à la moitié aujourd’hui.

« ca serait un dogme de plus qui tomberai concernant l’immobilier. »

de quel « dogme » voulez vous parler?

+0

Alerter… ou encore la Grande Dépression des années 30 ou la crise japonaise des années 80-90 : d’abord l’éclatement de la bulle immobilière, puis ensuite le krach boursier et les turbulences bancaires… il est étrange votre dogme.

bof, le bal est déjà ouvert…

+0

Alerter@chris06

et Aston Lockheed

ok

ca demande en effet explication.

il semble que globalement, je regarde cela plus d’un point de vue de société et de sociologie…. que économique et factuel chiffré.

voici quelques points… qui me permette, c’est vrai, de clarifier mon ponte dde vue (y compris pour moi… ).

****************

A) ouvrir le bal

oui, il est ouvert… pour nous, qui voyons les choses comme cela.

pour beaucoup de gens, disons le grand public… ils n’en sont pas encore là.

et c’est normal : les média et les politiques, par exemple pour ne citer qu’eux : est-ce qu’ils en parlent ?

très peu…

****************

B) le bal = « degringolade »

les baisses de l’immobilier en 2006, c’etait pas le -40% en moyenne, sur les prix… (en moyenne sur les US !… ca en dit long sur la baisse à certains endroits…).

dans les années 30, je ne suis pas sur.

il me semble que la dégringolade a commencé par le krach boursier d’octobre 1929.

ca a peut etre baissé avant dans l’immobilier…. mais c’était pas une dégringolade… et visiblement pas un phénomène de société, … comme le krach boursier.

Crise japonaise des années 80-90, je ne sais pas.

***********

C) le dogme de plus qui tombe : par exemple, « l’immobilier est une valeur refuge »

Un ami me disait tout récemment : « si les bourses chutent, je vois pas comment l’immobilier descendrait »…

comme si c’était le refuge….

c’est ce genre d’idée reçue, de « dogme », de reflexe ancré dans les esprits (non critiques), que je pointe.

alors ok, pour des esprits affutés et qui savent de quoi ils parlent, ca n’est probablement pas un dogme… mais il me semble que ca l’est dans la société française en général.

***********

D) Dogme ou pas,

Dogme ou pas, ce que je trouve interessant, c’est de voir les changements de mentalités, les idées établies qui tombent, etc…

D’ou d’appuyer le commentaire d’Helios : bulle monstrueuse… etc…

sur les crédits au secteur privé aussi, c’est assez dingue : les gens sont endettés que s’en est monstrueux…. (en plus de la dette d’état, … qui dépasse le stade de l’horreur,…. ).

on le savais, mais l’article, ca permet d’avoir une vision à jour, factuelle, chiffrée, précise… (merci !).

sur l’immobilier aussi, c’est du n’importe quoi.

ca va se voir… mais qui va ouvrir le bal… au niveau médiatico-societalo-ma-voisine-ma-dit-que-les-specialistes-de-la-television-en-ont-parlé ?

l’immobilier … avant tout autre domaines ?

ou pas ?

A+

Antoine

+0

AlerterJeudi 7 juin 2012 :

Le fonds chinois CIC réduit ses avoirs UE.

Le président du fonds souverain chinois CIC, Lou Jiwei, a déclaré que son institution réduisait ses avoirs en actions et en obligations européennes, en considérant que le risque d’éclatement de la zone euro augmente, dans une interview au Wall Street Journal aujourd’hui.

« Il y a un risque d’éclatement de la zone euro et ce risque augmente », a dit M. Lou au quotidien économique.

« Actuellement, nous trouvons qu’il y a trop de risques sur les marchés publics européens », a ajouté le président du CIC dans son premier entretien accordé depuis cinq ans à un média étranger, toujours selon le Wall Street Journal.

M. Lou a précisé que le CIC avait réduit depuis longtemps son exposition aux pays européens périphériques.

Il n’a pas précisé ce qu’il entend par pays périphériques, mais l’expression fait probablement référence à la Grèce, à l’Irlande et au Portugal et peut-être à l’Italie et à l’Espagne, selon le Wall Street Journal.

http://www.lefigaro.fr/flash-eco/2012/06/07/97002-20120607FILWWW00528-le-fonds-chinois-cic-reduit-ses-avoirs-ue.php

+0

AlerterIl aurait été intéressant de regarder l’évolution du ratio prêt aux entreprises / prêt aux particuliers. Selon vos graphiques, les prêts aux particuliers augmentent encore tandis que les prêts aux entreprises baissent déjà. Par ailleurs, avez vous les chiffres des prêts a la consommation et des prêts immobiliers ?

+0

AlerterOui.

merci pour ces chiffres (et en général tout le site les crises.fr,…).

bien volontier. si c’est possible, pour les données demandées par @orgent.

ratio entreprise / particuliers

et pour les particulier : ratio prets consommation / immobilier.

et pour les entreprises aussi, si possible : pret court terme (trésorerie, BFR, etc…) / investissement moyen terme / investissement long terme.

ca serait super…

merci,

Antoine

+0

AlerterEst il possible d’avoir également des données sur la répartition de ces crédits aux entreprises? j’entend par là, quelle proportion des crédits vas aux grosses entreprises du CAC40 et quelle proportion vas aux PME,TPE, autoentrepreneuriat ect… ?

je me rend compte de la difficulté de trouver de telle informations, et vous remercie d’avance de toute réponse négative ou positive.

Quoi qu’il en soit merci pour votre travail! 🙂

+0

AlerterOn voit bien dans votre troisième graphique, Olivier, que mi 2009 la France et l’Espagne ont évolué de manière opposée : le second entrant dans la spirale de l’éclatement de sa bulle immobilière alors que la France se remettait à subventionner la construction pour maintenir le marché à flot, repoussant ainsi le dégonflement de sa bulle immobilière quelques milliards de dépenses plus loin.

Par contre, la linéarité de l’Allemagne est surprenante, comme si toute l’euphorie des années 2000 ne l’avais jamais atteinte. Bien-sûr leur niveau de prêts est très haut depuis longtemps.

1100 Mds pour la France contre 2300 pour l’Allemagne en 2003, les banques financent quand même plus l’économie en Allemagne qu’en France qui n’a rattrapée son retard que « grâce » (peut-être devrais-je dire à cause) de sa bulle immobilière sans précédent.

Bravo pour tous vos graphiques, ils sont très clairs et esthétiquement intéressants.

+0

AlerterEst-ce que cette diminution des prêts dans toute la zone euro diminue la masse monétaire totale M1 ?

+0

AlerterIl est grand temps de moraliser la vie économique française ,effectivement aujourd’hui la pointe de l’iceberg commence à émerger , les mensonges de la FNAIM et de toute la faune qui gravite autour du gâteau n’arrêteront pas l’effrondrement du secteur immobilier . A nos banques qui se sont gavées avec la valses des prêts malheureusement elles devront affronter l’insolvabilité d’une masse d’emprunteurs.

De plus comment expliquer le comportement des magistrats qui sanctionnent le petit citoyens et protège un secteur bancaire particulèrement suspect et condamnable.

+0

AlerterJe ne pense pas que les 3 « bulles immobilières » aux US, en Espagne -et potentiellement en France- soient comparables:

Aux US, la « cassure » a été provoquée par une remontée des taux – beaucoup de particuliers étaient partis avec des taux variables et se sont retrouvés étranglés… donc ont vendus, d’où sur-stock, chute des prix, déterioration de la situation s’auto-accélérant, jusqu’à la crise que l’on sait. Le nom « sub-prime » (=crédits immobiliers pourris) indique bien la cause.

En Espagne, la situation ressemble aux US, mais le sur-stock est arrivé en premier (en 2008, il y avait trop d’offre et la construction s’est arrêtée, bien que les prix n’aient pas encore changé… ils ont dégringolé après).

En France, la situation est très différente: on n’a pas assez d’immobilier, et si les prix ont bien monté en 2011 (à cause d’effets conjoncturels et non structurels), ils devraient effectivement se tasser en 2012 mais on parle ici de correction (-5%) et non d’effondrement (-30%). Voir http://www.lemonde.fr/immobilier/article/2012/04/05/2011-annee-d-activite-record-pour-l-immobilier_1680585_1306281.html

Ne pas oublier par exemple que les prix de l’immobilier à Paris sont nettement moins élevés que dans certaines autres capitales (Moscou, Tokyo, Londres…)

+0

AlerterJe plussoie!

On peut aussi remarquer que lors de la crise de 2008, la contraction des prix en France a été très limitée, surtout dans les centres urbains (région parisienne en tête) Pourtant les conditions d’octroi de crédits avaient été reserrées (on était de toute façon loin du « Free for all » américain)

La pénurie de logements reste forte… Bref, je plussoie, probablement une correction mais pas d’effondrement, en tout cas pour le court terme.

+0

AlerterProbablement des commentaires d’acheteurs récents…..

Bonne chance quand même !

+0

Alerter@Benoit et Damien

Si c’est un simple tassement, moi, j’aimerai bien.

Cependant, il y a des éléments qui me font penser le contraire.

par exemple : « on n’a pas assez d’immobilier »

oui, pour loger les gens.

mais je trouve délicat de considérer que se loger, cela veut dire posséder.

le locatif et la propriété immobilière sont deux domaines bien distinct.

depuis quelques années, on a eu tendance à dire : « autant acheter… »

ca n’est valable qu’avec :

– un prix des biens qui monte de 10% par an (en 2011, par exemple)

– une sorte de dogme que l’immobilier ca monte tout le temps… et qu’en tout cas, on gagne de l’argent tout le temps

– une sorte de dogme que l’immobilier, c’est une valeur refuge, stable, tranquille…

mais… ???

mais … ?

valeur refuge ?… avec des hausses de folie année après années ?

on dirait plutot une valeur spéculative (ca sera pas la première fois, cf avant 1991…)

pas de visibilité à moyen terme (5 ans….) sur les prix, ca change la donne.

surtout si les deux premiers points se démentent : si les gens « sentent » qu’ils vont peut etre y laisser 10 ou 20%… on va surement moins manquer de bien immobilier à vendre.

(le logement, c’est un autre problème…).

***************

le facteur qui va déclencher l’éclatement de la bulle, en France, c’est la fiscalité et les mesures de l’état dans le secteur.

comme souvent,… en France,…. ou l’état est très trèrs important.

Fait notable : l’état semble vouloir arréter de faire la part belle aux rentiers de l’immobilier.

c’est étonnant, mais ils ont montré des signaux plus que clairs.

peut etre qu’ils redoutent des émeutes, et des mouvements vers l’extreme droite et l’extreme gauche,… comme en Grece.

en tout cas, « le bal est ouvert », du coté de la fin des mesures (honteuses) au profit des propriétaires.

***************

l’article est sur le crédit au secteur privé.

à mon avis, le fait le plus important, qui va impacter l’immobilier, c’est justement les dettes de l’état et les dettes du privé.

les dettes, ne seront que très mal remboursées… certaines ne le seront carrément pas.

donc… ca fait beaucoup moins d’argent… dans le capital de certains.

et quand il n’y a plus d’argent… il n’y a plus d’acheteur immobilier non plus…

***************

les domaines sont liés… et quand y a pu, y a pu….

si l’immobilier s’en sort mieux que les autres domaines, moi, ca m’est égal… mais ca sera interessant à constater et analyser…

Antoine

+0

AlerterLa seule différence entre propriétaire et locataire (à long terme), c’est qu’il y en à un qui fait du bénéfice …

+0

AlerterLa seule différence entre propriétaire et locataire (à long terme), c’est que le premier peut se retrouver à la rue et endetté pour des années. Merci la Loi Scellier.

+0

Alerter∞∞∞∞∞∞∞∞∞∞∞∞

Le secteur privé n’est pas excessivement endetté,

et la surconsommation est (heureusement) en panne.

Le secteur privé était presque prêt à prendre …

… un tournant plus raisonnable, plus satisfaisant !

Mais la politique n’a pas su donner assez d’impulsion,

les grandes idées sont restées sur le bas côté.

∞∞∞∞∞∞∞∞∞∞∞∞

Au contraire d’encourager, d’informer, de motiver,

la politique à découragé, noyé, écrasé …

Le miracle n’est pas apparu,

nous n’avons que ce que nous méritons.

∞∞∞∞∞∞∞∞∞∞∞∞

Ce texte énervera les personnes orientées économie et politique,

il ne peut être compris que par une petite frange

de population libre et responsable.

∞∞∞∞∞∞∞∞∞∞∞∞

+0

AlerterJe suis d’accord avec cela.

Cf mon commentaire ci desssus : je regarde plus les aspects de société que ceux seulement économiqueet/ou politique.

d’accord sur le tournant…

j’emets une réserve sur le « nous ».

il y a, au sein meme de nos pays, des populations et des activités qui sont émergeantes.

et d’autres qui sont « riches et développées ».

comme pour les pays du monde, mais au sein même de nos pays occidentaux, et en particulier en France.

ce n’est pas la cata pour tout le monde.

le tournant se prend, sans les dirigeants politiques actuels. Eux ne representent que la partie « riche et développée », qui est en train de s’effondrer (les fins de regne, ce n’est jamais beau à voir).

pour ceux qui sont du coté de l’émergence,… tout va bien…

le souci : la dissention dans la population, le clivage,,… et la guerilla civile administrative… entre ces groupes de populations.

+0

AlerterAh oui, précisons le « nous » … finalement nous sommes (oui nous ~ devrions être) dans une démocratie … les personnes sont les politiques qui sont l’Etat … sauf qu’en France il y a encore un Roy, qui à un peu plus de pouvoir que celui d’Espagne, j’en conviens …

Sinon merci de me montrer que je ne suis pas seul ici …

+0

AlerterPardon aux commentateurs pour ce petit hors-sujet: Olivier, votre boite mail est-elle en dérangement actuellement ? (transcription)

+0

Alerter@Olivier

Un article de Natixis sur le « target 2 » (je n’ai pas retrouvé ton billet pour y poster le lien)

http://cib.natixis.com/flushdoc.aspx?id=64373

+0

AlerterOlivier, quand tu auras le temps, est-ce que tu pourras actualiser tes graphiques concernant la productions de crédits aux entreprises et aux ménages dans la zone euro ?

Est-ce que tu as lu l’article ci-dessous ?

Jeudi 3 janvier 2013 :

Zone euro : baisse du crédit au privé.

Les nouveaux prêts accordés au secteur privé de la zone euro ont encore diminué en novembre et plus qu’attendu, montrent les chiffres publiés jeudi par la Banque centrale européenne (BCE).

Leur recul a atteint 0,8% en rythme annuel alors que les économistes interrogés par Reuters prévoyaient en moyenne une baisse de 0,5%.

La croissance de la masse monétaire M3 a parallèlement légèrement ralenti, à 3,8% en rythme annuel en novembre, un chiffre conforme aux attentes, après +3,9% en novembre.

Sur le trimestre septembre-novembre, M3 affiche une hausse de 3,4% sur un an contre +3,1% sur août-octobre, précise la BCE.

http://www.lefigaro.fr/flash-eco/2013/01/03/97002-20130103FILWWW00295-zone-euro-baisse-du-credit-au-prive.php

+0

Alerteralors tes actions chez eurocalypse.com, elles se portent toujours aussi bien?

t’as tout compris BA, mais quels intérêts sers tu?

+0

AlerterJeudi 3 janvier 2013 :

Zone euro : les crédits au secteur privé toujours en recul en novembre pour le septième mois d’affilée.

Les crédits au secteur privé en zone euro ont continué à reculer en novembre, pour le septième mois d’affilée, avec une baisse de 0,8%, égale à celle enregistrée en octobre, selon des chiffres annoncés jeudi par la Banque centrale européenne (BCE).

De son côté la masse monétaire M3, indicateur avancé de l’inflation en zone euro, a crû de 3,8% en novembre, soit un peu moins qu’en octobre (+3,9%) mais bien davantage qu’en septembre et en août (respectivement +2,6% et +2,8%).

http://www.boursorama.com/actualites/zone-euro-les-credits-au-secteur-prive-toujours-en-recul-en-novembre-5c21c825cdb32007522726ea9d644e32

+0

Alertertiens, encore un doublon de BA, pour toujours plus de visibilité…

en général, un doublon, ça se modère non?

+0

AlerterLes commentaires sont fermés.