Nous avons vu dans un billet précédent que la Grèce connait une baisse dramatique des dépôts de son système bancaire. Nous allons observons l’impact sur sa masse monétaire.

Rappels sur la monnaie

Mais rappelons en introduction qu’on réserve le nom de monnaie aux actifs qui présentent deux caractères particuliers :

- ils sont « liquides », c’est-à-dire qu’ils peuvent être utilisés instantanément,

- ils sont « sans risque » de perte ou de gain en capital lorsqu’ils sont mobilisés (c’est-à-dire transformés pour être la contrepartie de l’échange).

Tous les actifs ne sont donc pas de la monnaie et certains le sont plus que d’autres : il y a des degrés dans la « liquidité » et dans le caractère « risqué ».

La monnaie c’est l’ensemble des actifs permettant de se libérer d’une dette, sur un territoire donné, sans délai et sans risque de perte en capital.

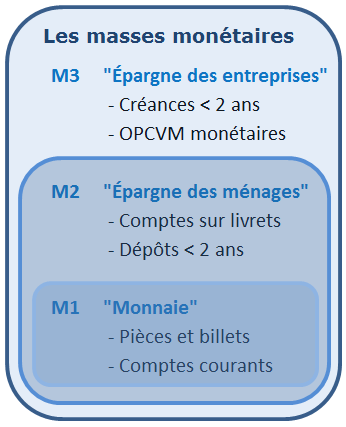

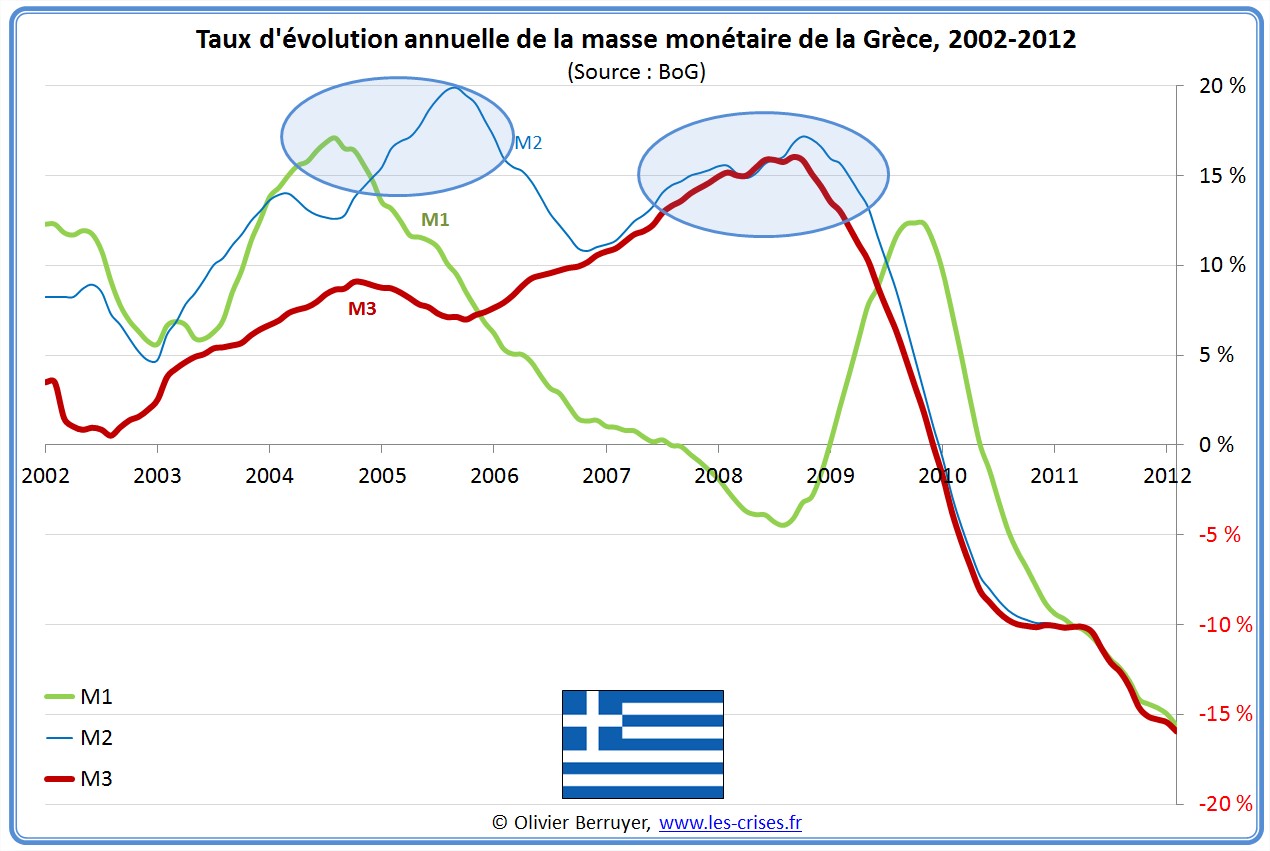

Les pouvoirs publics cherchent à mesurer la capacité de dépense des agents de l’économie et pour cela ils définissent des instruments de mesure appelés « agrégats monétaires », pour suivre l’évolution de la masse monétaire. Ils fonctionnent en poupées russes, par liquidité décroissante. On a en simplifié :

- un agrégat étroit M1, qu’on peut qualifier de « monnaie », qui regroupe les pièces et les billets en circulation dans le secteur non bancaire ainsi que les dépôts à vue des clients (comptes bancaires) ;

- un agrégat intermédiaire M2, égal à M1 plus le « crédit à court terme » (essentiellement les comptes sur livrets et les dépôts à court terme – Livrets A, CODEVI, CEL…) ;

- un agrégat large M3, qu’on peut qualifier de « masse monétaire », égal à M2 plus divers placements monétaires (dépôts à moyen et long terme, sicav monétaires…). Notons que la Fed a cessé de le publier en février 2006, certains y ayant vu le signe d’une volonté de masquer la dangereuse situation d’endettement du pays.

Soulignons que la différence fondamentale entre M1 et les autres agrégats est que M1 comprend les moyens de paiement utilisables immédiatement (actif parfaitement liquide) alors que les autres agrégats doivent d’abord être transformés pour devenir des moyens de règlements.

Masse monétaire de la Grèce

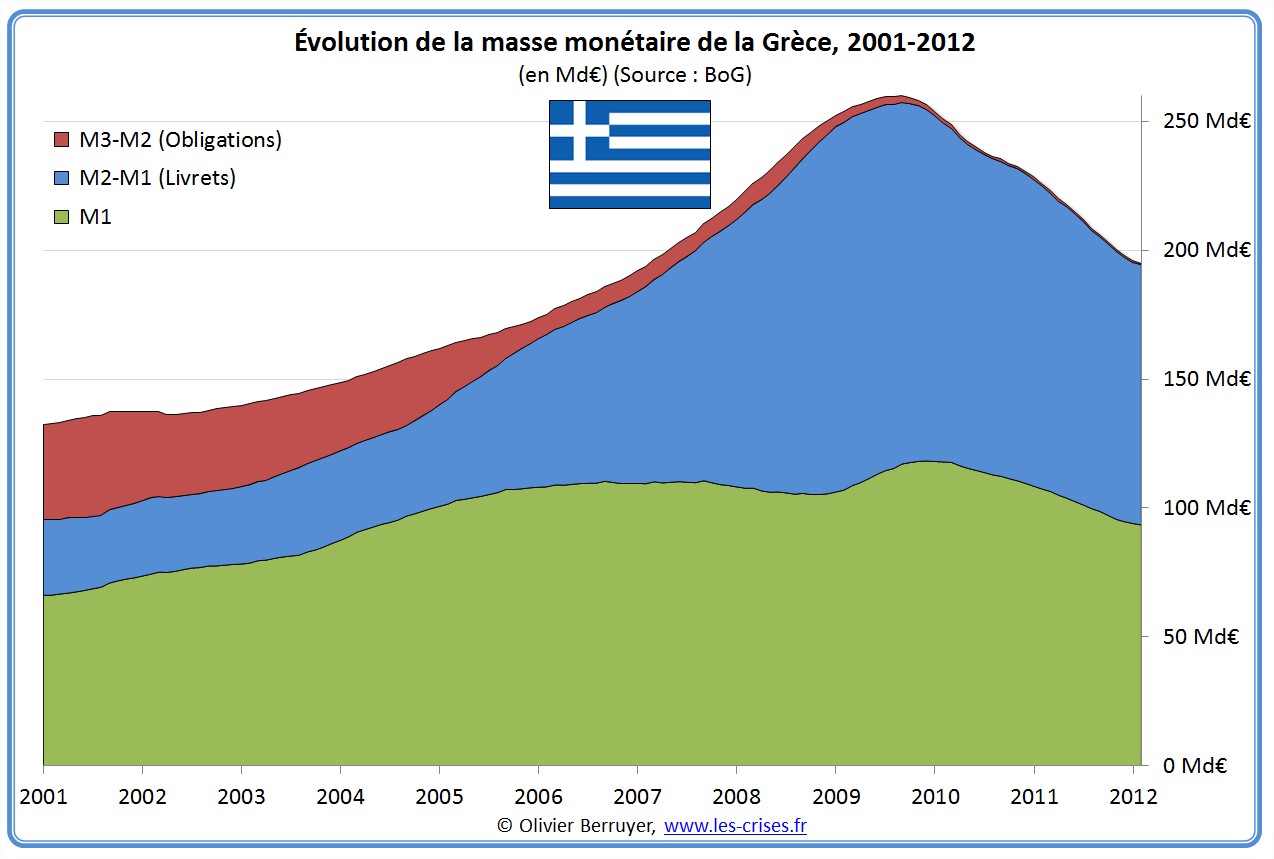

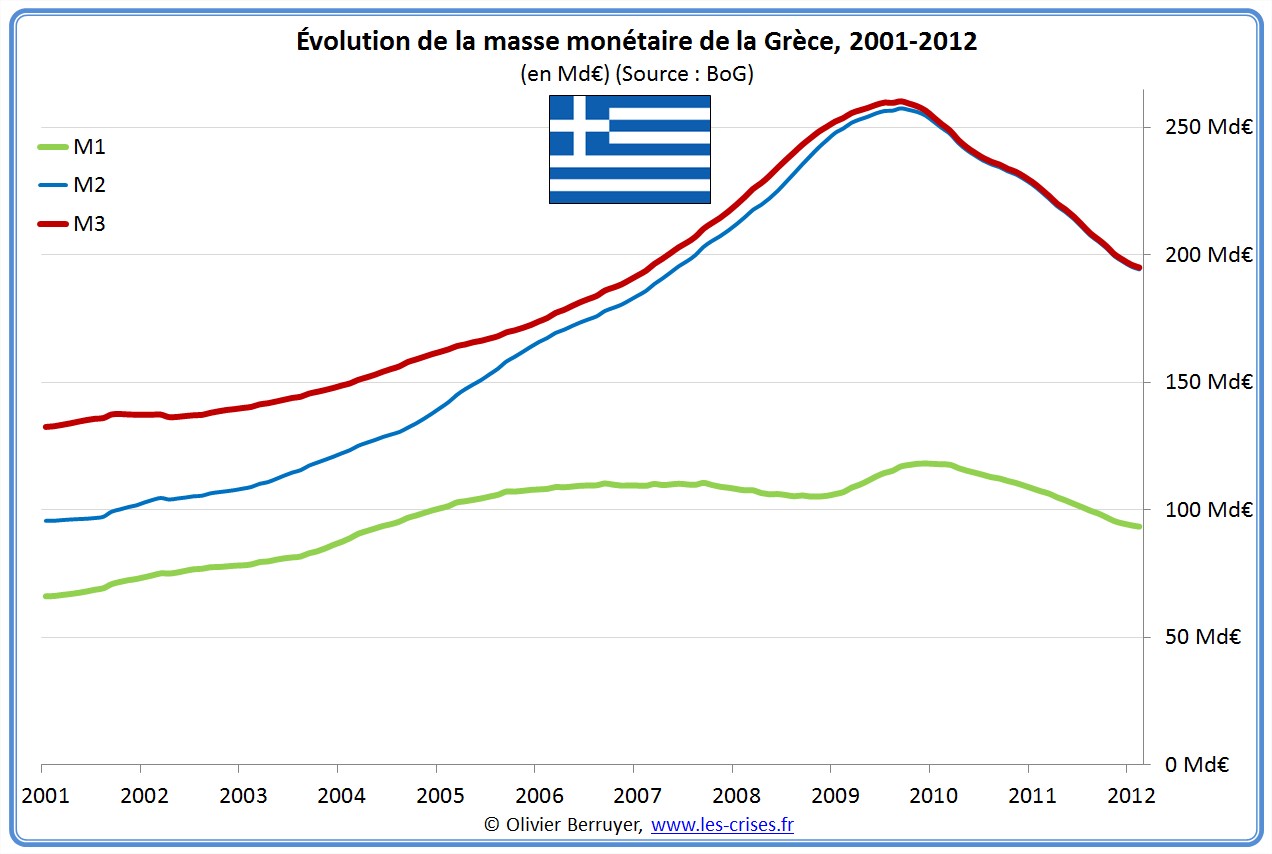

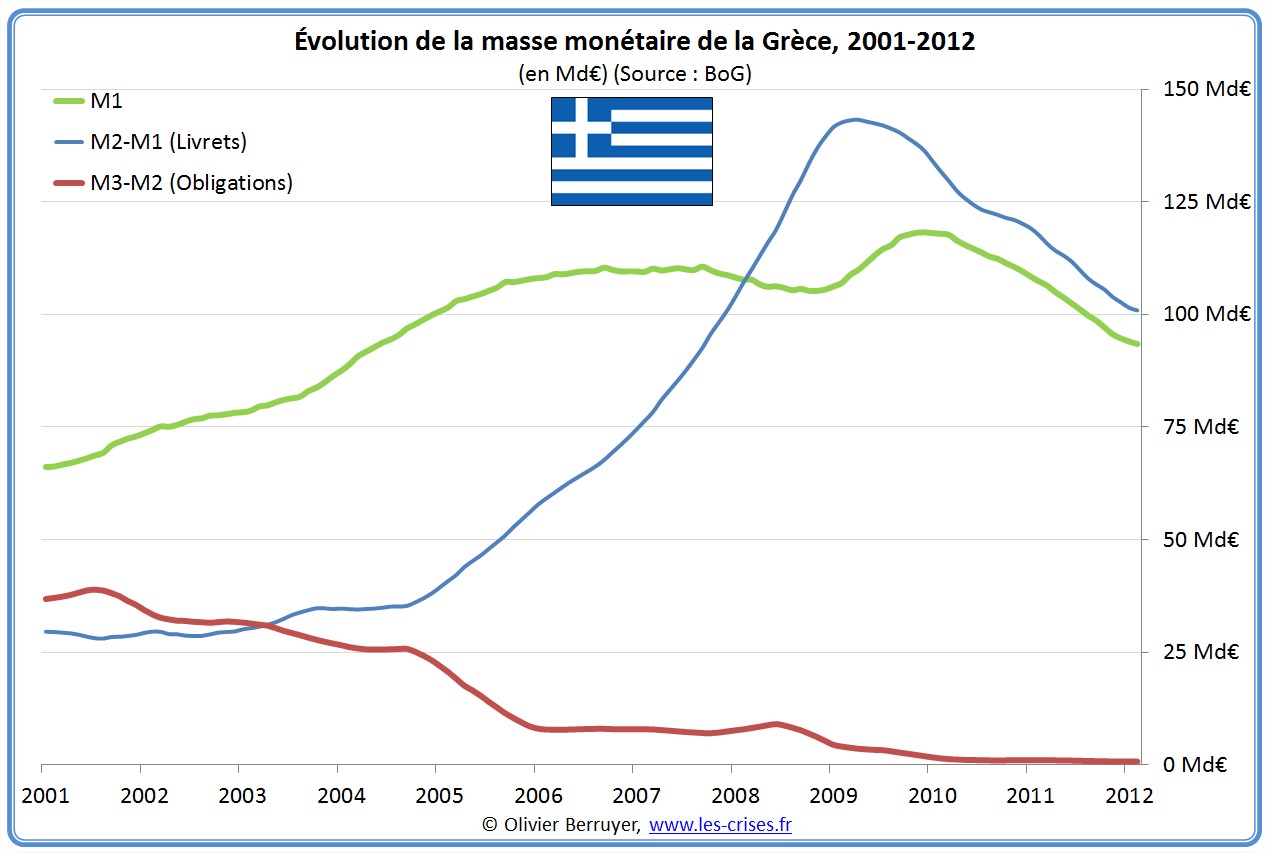

Fort de ces définitions, observons donc l’évolution de la masse monétaire de la Grèce :

ou présentée différemment :

On observe bien le drame de l’économie grecque, avec une chute de 30 % de sa masse monétaire !

Si vous avez toujours voulu voir à quoi ressemblait une dépression façon années 1930, en voici une assez bonne illustration…

Que dire : la masse monétaire M3-M2 (les dépôts à moyen terme) grecque vient de se volatiliser…

Le taux annuel d’évolution de la masse monétaire montre que la situation ne se stabilise en rien :

On observe que la Grèce a connu, comme beaucoup de pays, une évolution forcenée de sa masse monétaire M3 en 2006-2009 (+10 % à + 15 % par an – sérieusement, pourquoi la BCE a-t-elle laissé faire ?). Bien entendu, dans ces pays, ceci s’est traduit par une très forte inflation, mais des actifs (immobilier….) plutôt que des prix à la consommation…

Quant à la situation actuelle, « Drame » est un mot faible…

Nous verrons dans le billet suivant l’impact sur la masse monétaire de l’Espagne.

18 réactions et commentaires

Juste que l’inflation de l’immobilier n’est pas la source de tous les maux.

Les prix à la construction se composent de : matériel main-d’œuvre.

Les prix à la vente suivent la logique offre et demande.

+0

AlerterToutes les bulles immobilières suivent la logique de l’offre et de la demande. Donc le problème n’est pas là.

Il est dans le fait qu’elles finissent toujours par éclater, et que les dettes accumulées dans le constitution de la bulle deviennent impossibles à rembourser. En attendant le cas de la France qui n’y échappera pas, les exemples les plus frappants sont ceux de l’Espagne et de l’Irlande.

+0

AlerterJ’attends avec intérêt que la Grèce sorte de l’euro.

Que ce pays retrouve donc sa monnaie … il ne faut pas en faire un drachme.

+0

AlerterPour eux ce sera un drachme à zéro justement….Il faudra repartir à zéro…un peu dur tout de même…

+0

AlerterLundi 14 mai 2012 :

Grèce : pas de gouvernement d’union possible, dit le chef de la gauche modérée.

« Il ne sera pas possible de former un gouvernement d’union nationale en Grèce », a déclaré lundi matin Fotis Kouvelis le leader du petit parti Gauche démocratique (pro-européen) Dimar, dont la position est jugée cruciale pour permettre au pays d’éviter de nouvelles législatives qui font craindre une faillite et une sortie de l’euro.

« Aucun gouvernement d’union ne pourra émerger », a déclaré Fotis Kouvelis à la télévision Antenna, relevant le refus du parti de gauche radicale anti-austérité Syriza de rejoindre une coalition. Des discussions sur la formation d’un éventuel gouvernement doivent reprendre lundi autour du président grec.

http://www.romandie.com/news/n/_ALERTE___Grece_Pas_de_gouvernement_d_union_possible_dit_le_chef_de_la_gauche_moderee69140520120808.asp

+0

AlerterQui est le seul candidat aux présidentielles qui n’a cessé de dire que la Grèce doit sortir de l’euro?

Un indice: c’est une candidate.

+0

AlerterNathalie Artaud ?

+0

AlerterCe que j’ai tendance à trouver fascinant, c’est qu’à partir de 2002 (ce n’est pas évident à voir sur le graphique – il faudrait pouvoir voir un historique plus long) on dirait que M3-M2 (moyen terme) ont entamé un mouvement de conversion en M2-M1 (court terme). Comme une sorte de « course à la liquidité » avant une décollecte déclenchée quelques années plus tard (2009)… Peut-on voir ce phénomène en Espagne ?

+0

AlerterLa masse monétaire représente la quantité de richesses réelles monétisée, corrigée de l’inflation.

Donc sa diminution n’est pas forcément synonyme de pertes de richesses, puisqu’il peut y avoir :

-déflation simultanée (entre 1929 et 1932, les prix américains baissèrent de 25%, les salaires de 15%, donc les salaires réels augmentèrent fortement, ce qui explique les faillites d’entreprises et les licenciements massifs)

-démonétisation de la richesse réelle. Il suffit pour ça que le rythme de remboursement des dettes soit supérieur au rythme d’émission de crédit. C’est à dire que les gens se mettent à faire plus d’autoconsommation ou de troc, ou se mettent à utiliser des monnaies privées.

Vu la réduction massive de la proportion des dépôts à long terme dans la masse monétaire totale, il est à peu près certain que les investissements productifs ont souffert aussi, ce qui augure mal de la sortie de crise. Sauf si les monnaies « souterraines » prennent le relais…

+0

Alerterla premiere possibilité (comme tu le signale) est très transitoire. Si avec 40% (me semble t’il de chômeurs) on est à l’aube de licenciements massifs, cela promet…

Pour la deuxième possibilité, j’ai comme dans l’idée que cela ne concerne pas la grêce, car si elle remboursait plus vite qu’elle ne s’endetterait, cela se saurait ! Après le comportement de la population peut différer de celle du pays…

+0

AlerterLes licenciements massifs dans le cadre de la 1e option ont probablement déjà eu lieu.

Pour la seconde option, la monnaie est détruite aussi en cas de défaut. Et si le rythme de remboursement des emprunts n’augmente pas, il suffit que celui de création de crédits baisse pour réduire la masse monétaire.

Quand on met la situation en parallèle avec la crise argentine, on réalise à quel point les monnaies privées permettent justement aux « 99% » de reprendre le contrôle de l’économie : les citoyens font massivement défaut sur la monnaie « officielle », ruinant les riches les plus nuisibles, puis mettent en place des monnaies souterraines pour rétablir des circuits économiques là où l’Etat néoconservateur/social-démocrate s’est écroulé. L’étape suivante serait la renaissance d’un Etat de droit libéral qui reconnaisse les contrats dans les monnaies privées et renonce au monopole de la monnaie.

+0

AlerterTout à fait pour le défaut. De toute façon le défaut est une façon de rembourser, qui a comme caractéristique d’importuner le prêteur.

Tu as des modèles ou on passe pas par l’écroulement ? Non sinon sérieusement, je cherche tjs un exemple à échelle raisonnable (de temps de géographie) de ce genre de fonctionnement car en pratique c’est plus que flou. Les monnaies locales, me paraissent intéressant pour des fonctionnements en « vase clos » (promouvoir le commerce et l’artisanat local…). Si la monnaie état tend toujours vers 0 (sa valeur réelle) pourquoi n’en serait-il pas des monnaies privées ? Dans les 2 cas c’est du papier adossé à de la confiance. Il revient peut être à ta psychologie de faire plus confiance au privé qu’au public, personnellement euh bof, a part rendre la vie du consommateur ingérable (c’est x monnaies dans la besace, sacré challenge).

+0

AlerterLes banques écossaises ont émis de la monnaie privée entre 1750 et 1850 (aucune contrainte sur la création, chaque banque est responsable du « papier » qu’elle émet, les taux de change entre « papiers » sont décidés de gré à gré).

A l’époque de l’étalon-or, l’obligation théorique d’avoir en équivalent or les crédits papiers accordés était assez peu respectée. L’or sortait des caisses pour les retraits de cash, mais assez peu souvent sinon, en pratique le « papier » des banques était de la monnaie privée aussi, dont la valeur n’était pas forcément corrélée à l’or.

On peut donc facilement imaginer un système stable où l’or (dont l’existence physique est rassurante, quitte à utiliser des certificats de détention plutôt que le métal lui-même) servirait de cash pour les opérations quotidiennes de faible ampleur, et où des monnaies scripturales privées et différenciées, avec cours flottants, seraient utilisées pour des grosses opérations. Beaucoup de pays ont connu et connaissent encore des prix libellés en plusieurs monnaies.

Pour y parvenir, il suffirait de supprimer le cours forcé des monnaies banque centrale, de permettre l’émission monétaire sans restriction, et de donner une valeur légale aux contrats dans tous types de monnaies (SEL, or, bitcoin, liberty dollar, etc). Et d’attendre.

+0

Alertereuh y a 2 siècles quand même, y a rien depuis ? Entre temps le monde a un poil changé ! Je n’ai pas bien compris pour l’étalon or.

Je ne doute pas qu’il puisse exister un système stable, mais ce que recherchent réellement les gens, c’est un système SIMPLE. Il ne faut pas se faire d’illusion, l’intelligence moyenne est limitée et si pour chaque article on a plusieurs prix qui fluctuent en permanence les uns par rapport aux autres, les gens préfèreront isoler des monnaies pour toutes les éliminer sauf une. Cela n’aura pas grand chose avec la qualité de cette dernière, mais avec la recherche d’une convention commune.

J’ai vécu dans des pays avec plusieurs monnaies, en général cela correspond à ce cas :

Une monnaie d’état peu fiable et très fondante et le dollar comme monnaie forte mettant l’acheteur en situation de force. Ce n’est pas tout à fait un idéal de bon fonctionnement monétaire à mes yeux, non ?

+0

AlerterEn gros, dans ce que tu décris pour les pays à deux monnaies, tu remplaces juste le dollar par une monnaie fiable fondée sur un consensus social.

Pour obtenir un tel consensus, il suffit de laisser un temps de décantation aux multiples monnaies privées qui se créeront après légalisation. Les monnaies qui paraîtront fiables sont les monnaies qui seront émises par des entreprises à bonne réputation (Google dollar ?) ou des consortiums bancaires ou financiers suffisamment transparents ou prudents, avec une dose plus ou moins forte de mutualisme. A l’usage, les monnaies les plus fiables seront les plus utilisées au quotidien, et fusionneront très probablement. Une monnaie garantie par des actifs, c’est tout à fait imaginable : le rentenmark allemand de 1923 qui arrêta l’hyperfinflation était garanti directement sur le patrimoine industriel national.

Une autre solution est d’utiliser un produit difficile à falsifier et à produire en grande quantité, et ayant une existence physique qui permette d’en surveiller la circulation. Une telle monnaie aura un fort attrait psychologique auprès des usagers. On pense évidemment à l’or.

Le fait que le stock d’or mondial soit limité n’a aucune espèce d’importance : à masse monétaire constante, l’accroissement de richesse réelle signifie juste l’accroissement régulier du pouvoir d’achaut d’une unité monétaire.

+0

AlerterLundi 14 mai 2012 :

Espagne : le rendement du 10 ans atteint les 6,27%, au plus haut de l’année !

Madrid vient de réaliser une adjudication de cours et moyen terme en levant près de 2,9 milliards d’euros, dans le haut de la fourchette souhaitée mais avec des taux en hausse.

2,1925 milliards d’euros de bons à 1 an ont été émis à un taux moyen de 2,985%. Le ratio de couverture ressort à 1,84.

711,4 millions d’euros d’obligations à échéance octobre 2013 ont également été levés à un taux moyen de 3,3%. Le ratio de couverture a atteint 3,23.

Suite à cette adjudication, le rendement de l’obligation à 10 ans du pays a atteint la barre des 6,27%, un niveau qui n’avait plus été observé depuis le 1er décembre 2011.

Par ailleurs, la prime demandée par les investisseurs pour détenir des obligations espagnoles à 10 ans plutôt que leurs équivalentes allemandes, référence du marché, a atteint un nouveau plus haut depuis la création de la zone euro. Le spread avec les Bunds atteignant 477 points de base.

http://www.boursier.com/actualites/macroeconomie/espagne-eco-le-rendement-du-10-ans-atteint-les-6-27-au-plus-haut-de-l-annee-482800.html

Espagne : la Bourse de Madrid perd 2,64 %.

Espagne : la dette des banques espagnoles envers la Banque centrale européenne a battu en avril le record déjà historique du mois précédent, pour atteindre 263,5 milliards d’euros, dopée notamment par la récente injection de liquidités par la BCE.

+0

AlerterJe vais peut-être dire une grosse bêtise, mais le rapport dette/masse monétaire M1 & M2 en Grèce en 2010 (environ 1,4)me semble très comparable et même inférieur au rapport français (environ 1.6). Mais ce rapport n’a peut-être pas de sens, si des connaisseurs peuvent m’éclairer…

+0

AlerterBanques françaises : la facture du chaos grec.

Dans le cas d’une sortie de la Grèce de la zone euro et d’un retour à la drachme, les banques françaises essuieraient des pertes sur leur exposition à la dette souveraine et sur leurs filiales implantées en Grèce, à la mesure de la dévaluation de la nouvelle monnaie.

« Je ne connais aucun groupe qui serait mis en difficulté par un scénario extrême sur la Grèce », a déclaré Christian Noyer à l’occasion de la présentation du rapport de l’Autorité de contrôle prudentiel lundi 14 mai. Ce qui ne veut pas dire que la facture serait facile à digérer. Dans le cas d’une sortie de l’euro et d’un retour à la drachme, les analystes parient sur une dévaluation de la nouvelle monnaie de 50% minimum. Certains estiment cependant qu’elle pourrait atteindre jusqu’à 75% : « Tout dépendra de l’ampleur du chaos qui provoquerait cette sortie de l’euro », affirme un analyste.

Si le pire n’est jamais certain, les analystes se risquent tout de même à évaluer l’ampleur des dégats. Les pertes porteraient d’abord sur l’exposition résiduelle des banques françaises à la dette souveraine grecque. Mais selon Alex Koagne, analyste chez Natixis, elles « seraient marginales. Après impôts, cela ne représente pas grand-chose ». Au 31 mars 2012, Crédit Agricole est exposé à hauteur de 418 millions d’euros (dont 400 millions d’euros portés par ses sociétés d’assurance et 18 par le groupe), Société Générale et BNP Paribas à hauteur de 200 millions d’euros, et BPCE à 98 millions d’euros. Selon certains analystes, BNP Paribas aurait même encore diminué son exposition ces derniers jours.

Les pertes les plus conséquentes seraient essuyées par les banques de plein exercice détenues par Société Générale et Crédit Agricole, Geniki et Emporiki. La Grèce a ainsi amputé les résultats trimestriels de la banque verte de 940 millions d’euros, dont 567 millions d’euros liés à sa filiale Emporiki. « Nous spéculons sur le fait que la Grèce restera dans la zone euro », avait déclaré Jean-Paul Chifflet, directeur général de Crédit Agricole SA, lors de la conférence des résultats. Il avouait néanmoins travailler « depuis plusieurs mois sur ce scénario » de la sortie de l’euro, précisant : « nous pensons supporter cette difficulté si elle survient ». Concernant les conséquences financières pour le groupe, le directeur général a estimé que « les ressources financières internes devraient suffire » et qu’il n’y aurait a priori pas d’augmentation de capital. « Mais je ne veux pas m’y engager définitivement » a-t-il nuancé.

Le financement apporté par Crédit Agricole SA à Emporiki a eu beau diminuer de moitié sur un an, il s’élève à 4.6 milliards d’euros au premier trimestre 2012 (contre 5.5 milliards d’euros fin 2011). « Dans un scénario dur de retour à la drachme et de désengagement abrupt du pays en laissant carrément tomber sa filiale, Crédit Agricole pourrait subir une perte conséquente sur ces 4.6 milliards d’euros, liée à la dévaluation de la nouvelle drachme. Mais je n’y crois pas pour l’instant », estime Christophe Nijdam, analyste chez Alphavalue. Si dévaluation de 50% il y avait, Crédit Agricole accuserait alors 2.3 milliards d’euros de pertes. Les analystes de JP Morgan tablent quant à eux sur une perte beaucoup plus conséquente de 8 milliards d’euros pour la banque verte, ce, dans un contexte de dépréciation de 70% de la nouvelle drachme et de retraits de 20% des capitaux.

« L’autre scénario est celui d’une poursuite des activités en Grèce, malgré une sortie de la zone euro. Dans ce cas-là, Crédit Agricole et Société Générale devront évaluer combien de temps ils peuvent tenir dans une situation de récession, puisqu’ils continueraient à enregistrer des pertes sur leurs portefeuilles de prêts en cours », explique Christophe Nijdam. En effet, le niveau des créances douteuses continuerait à augmenter. « Plus la récession est profonde, plus les pertes s’accentuent, le taux de sinistralité sur les portefeuilles de prêts augmentant », ajoute Christophe Nijdam.

Crédit Agricole poursuit une stratégie de réduction de son exposition en Grèce, mais Emporiki totalisait encore un encours de crédits de 23 milliards d’euros fin 2011. La filiale grecque comptait 337 points de vente et 1.3 millions de clients en fin d’année dernière.

Quant à Société Générale, sa filiale Geniki n’a requis que 168 millions d’euros de financement à fin décembre 2011 et comptait à cette date 2.6 milliards d’euros d’encours de crédits. « Crédit Agricole et Société Générale se trouvent dans un rapport de 1 à 4, donc, pour Société Générale, vous divisez par 4 », déclare Christophe Nijdam. Toujours dans l’hypothèse d’une dépréciation de 50%, les pertes de Société Générale peuvent alors être estimées à plus de 500 millions d’euros. « En Grèce, dans un contexte économique très difficile, la charge du risque continue de croître, à 477 millions d’euros, le taux de provisionnement des encours atteignant 75% en fin d’année », lit-on dans le document de référence 2012 de la banque au logo rouge et noir.

Par ailleurs, BNP Paribas détient quant à elle un portefeuille de crédits d’un montant de 3 milliards d’euros, et devrait alors s’attendre à une perte de 1.5 milliard d’euros dans le cas d’une dévaluation de la drachme de 50%.

http://www.latribune.fr/entreprises-finance/banques-finance/industrie-financiere/20120514trib000698433/banques-francaises-la-facture-du-chaos-grec.html

+0

AlerterLes commentaires sont fermés.