Poursuivons notre analyse de l’immobilier en France.

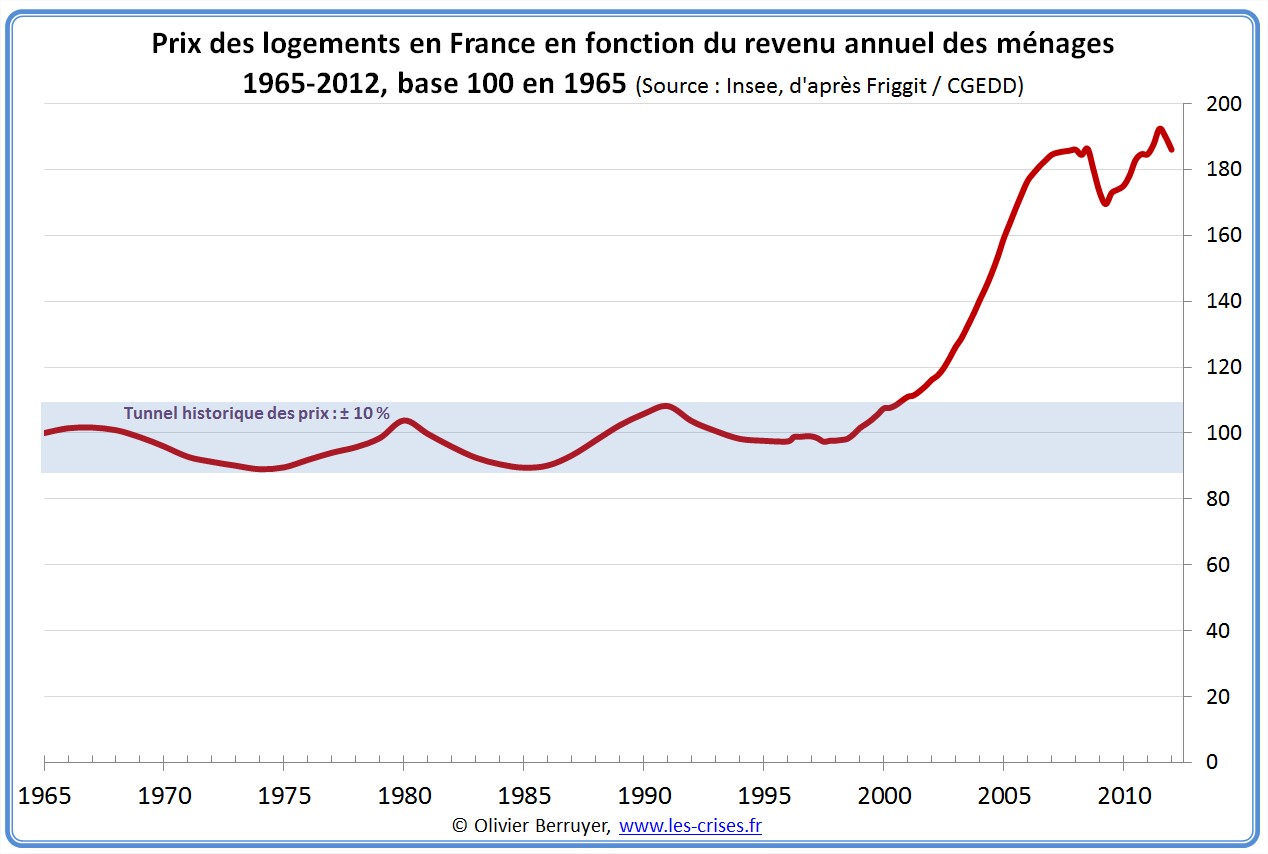

Nous avons vu dans le billet précédent que les prix immobiliers français sont entrés en phase de bulle spéculative vers 2002. Rappelons-l’évolution :

Les conséquences sur la situation des ménages

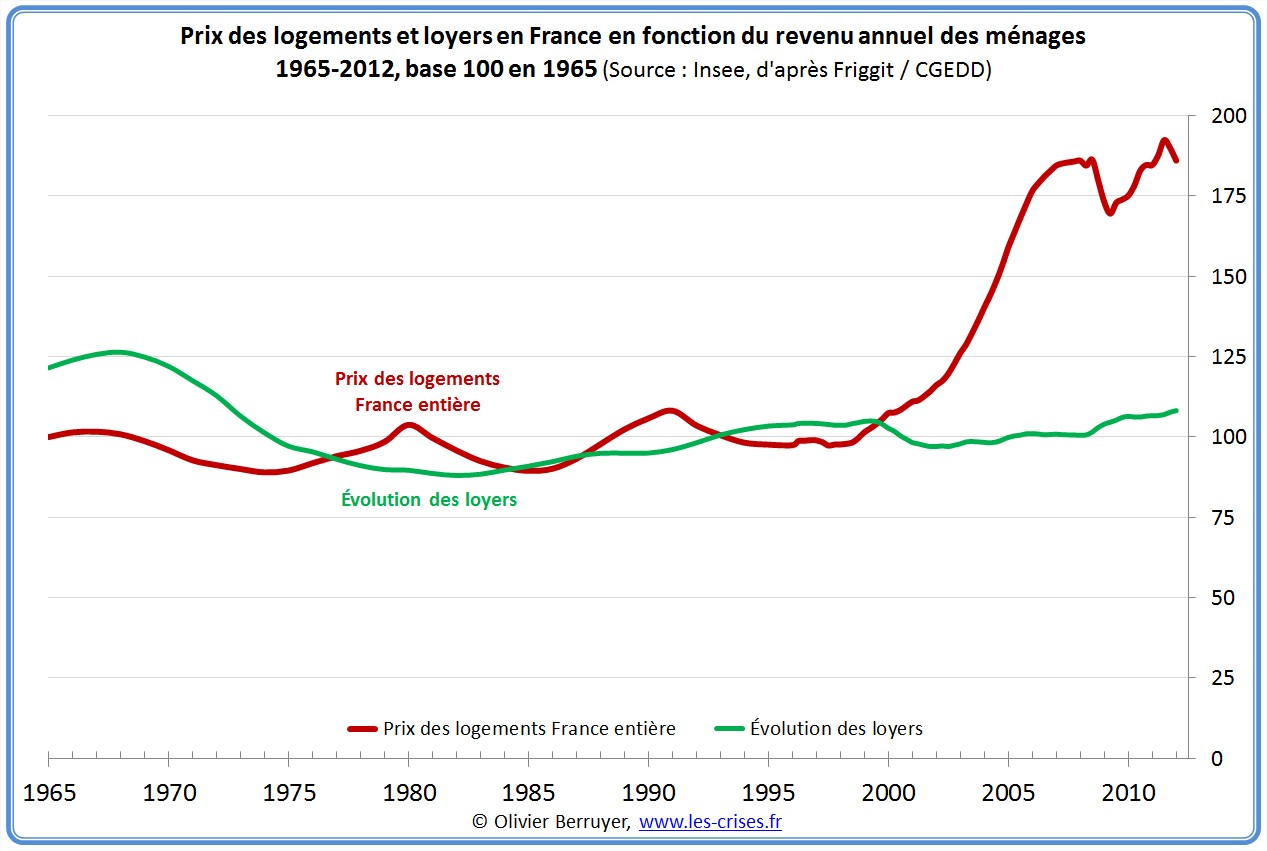

Toutefois, si le prix à l’achat a augmenté, les loyers n’ont pas suivi :

En conséquence, la rentabilité locative a chuté (autour de 2 % par an actuellement), ce qui décourage les bailleurs, et entretient donc la pénurie, donc les prix hauts…

Ceci illustre donc l’impact sur le pouvoir d’achat des personnes disposant d’un capital pour payer au comptant un appartement.

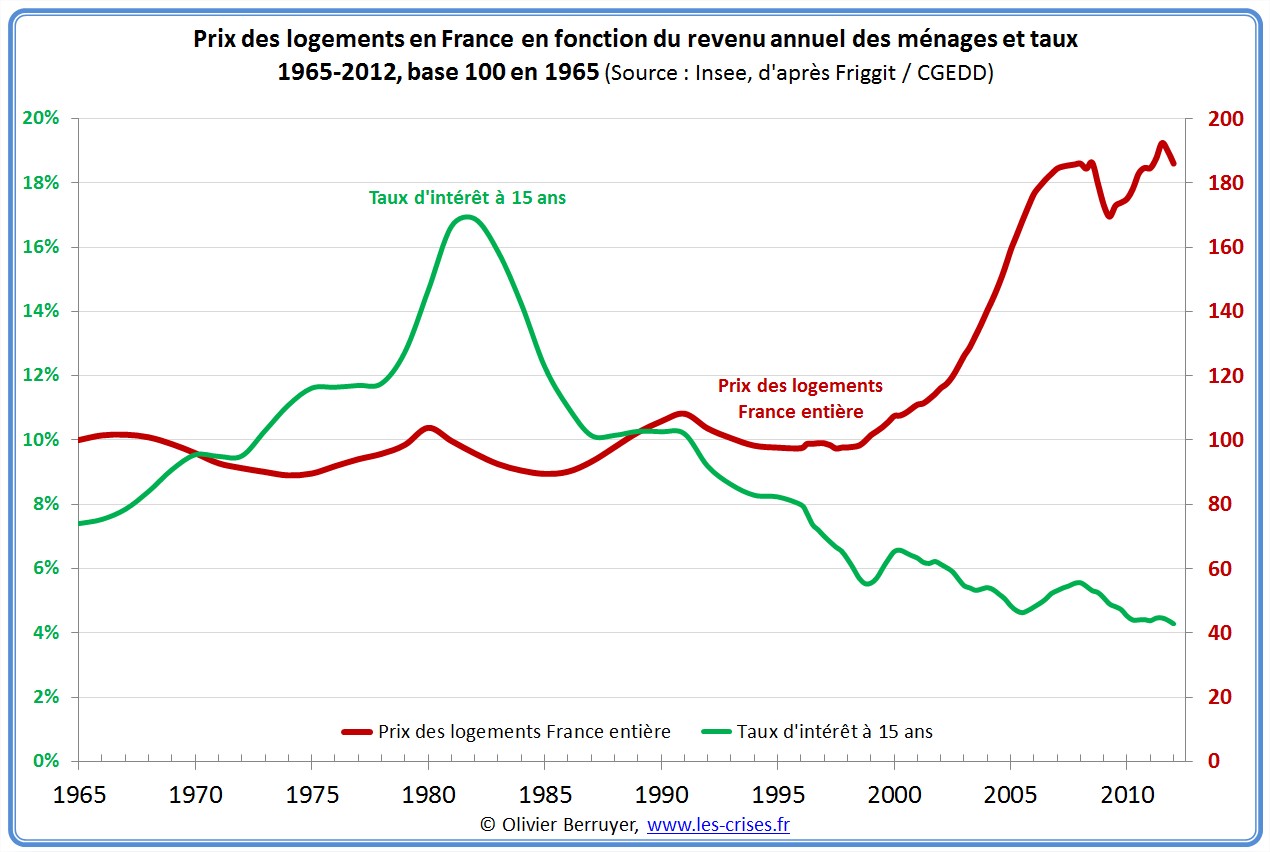

Ce n’est évidemment qu’une minorité, les autres réalisant un emprunt immobilier. Or, les taux d’intérêt ont été divisés par 4 depuis les années 1980 :

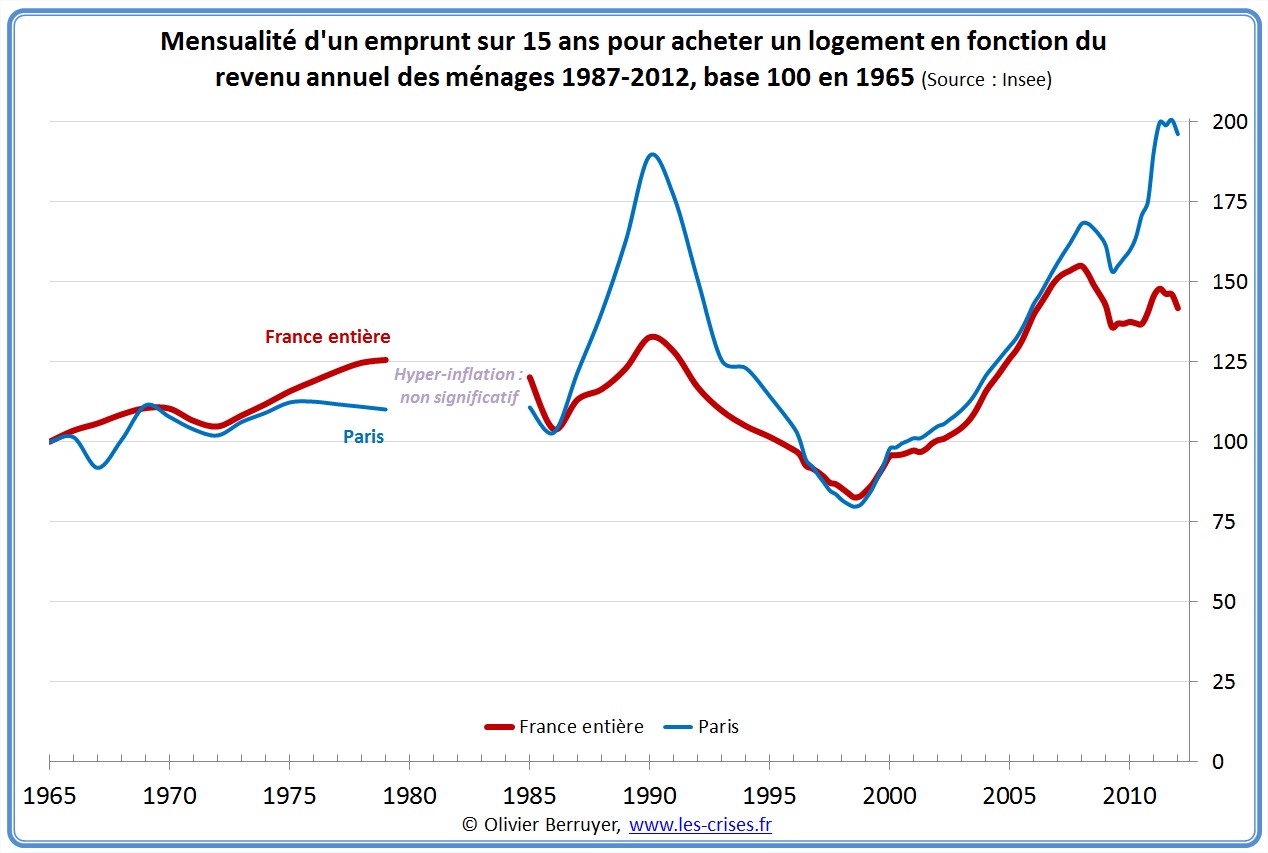

Ainsi, les prix ont augmenté, mais les taux ont baissé, donc le coût de l’emprunt a diminué. Combinons l’ensemble afin de percevoir l’effet cumulé, en observant le ratio « mensualité du crédit / revenus » d’un primo-accédant sans apport personnel :

On voit donc que nous connaissons bien un pic historique. D’autant que si l’écart avec la situation antérieure est plus réduit, il convient de garder à l’esprit que le pouvoir d’achat augmentait bien plus auparavant, et que l’inflation grignotait rapidement la charge des mensualités…

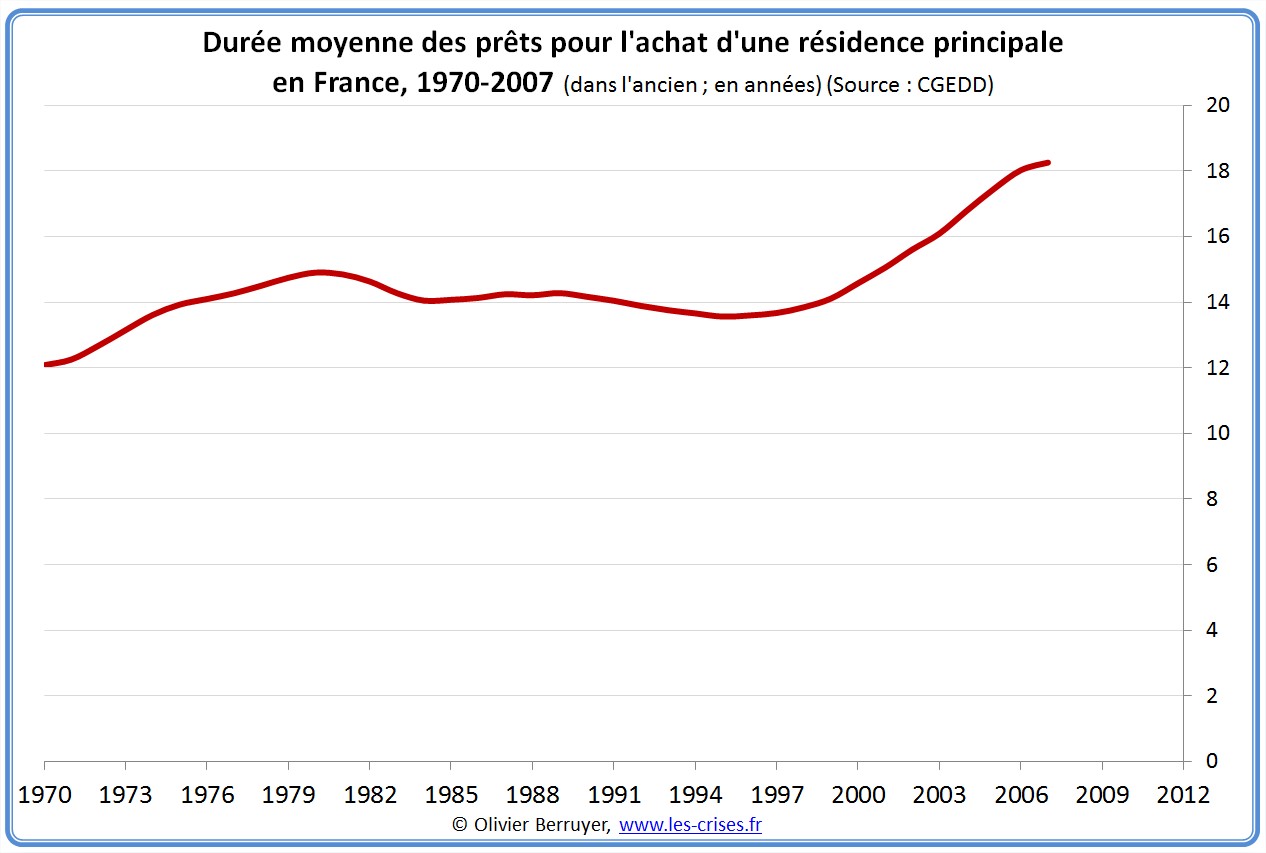

Bien évidemment, à ce stade, il faut s’endetter plus longtemps :

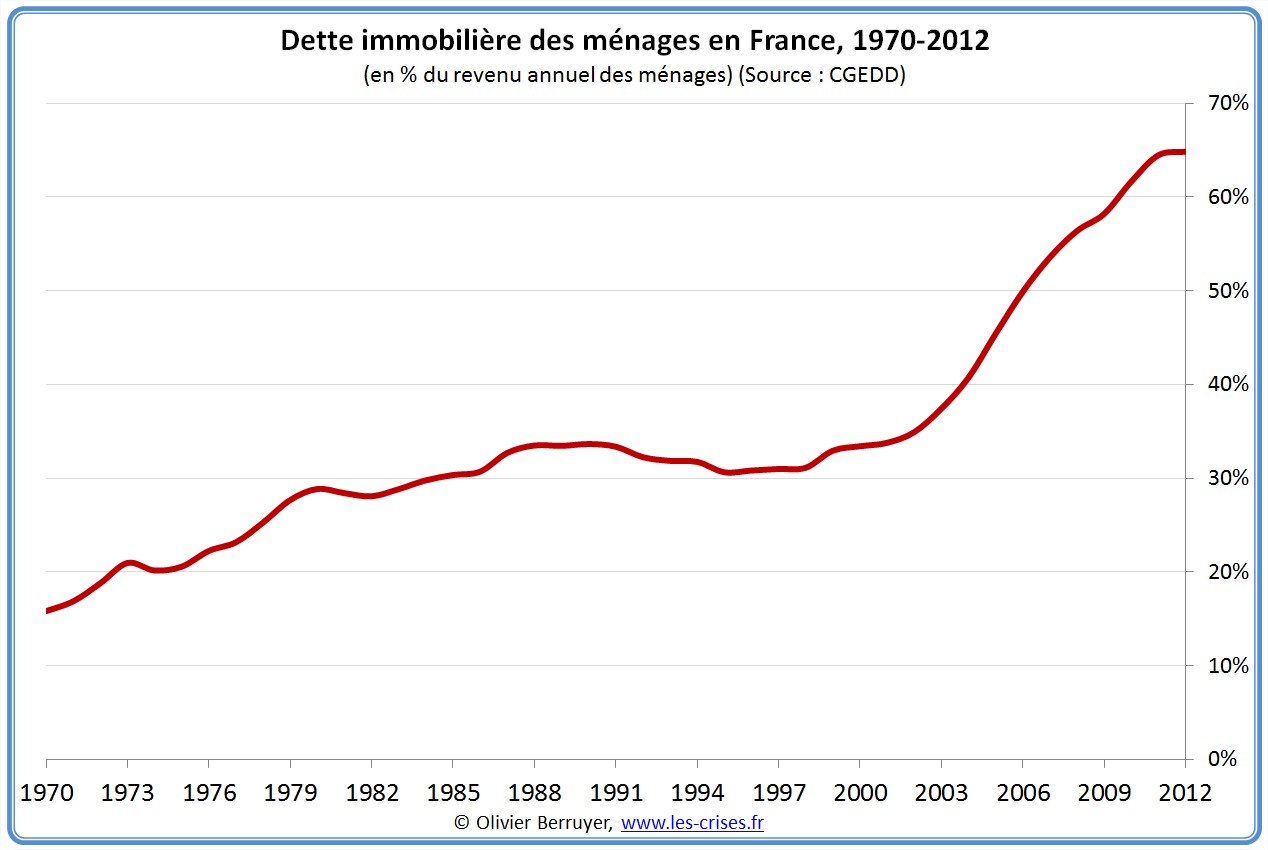

Et la dette totale explose :

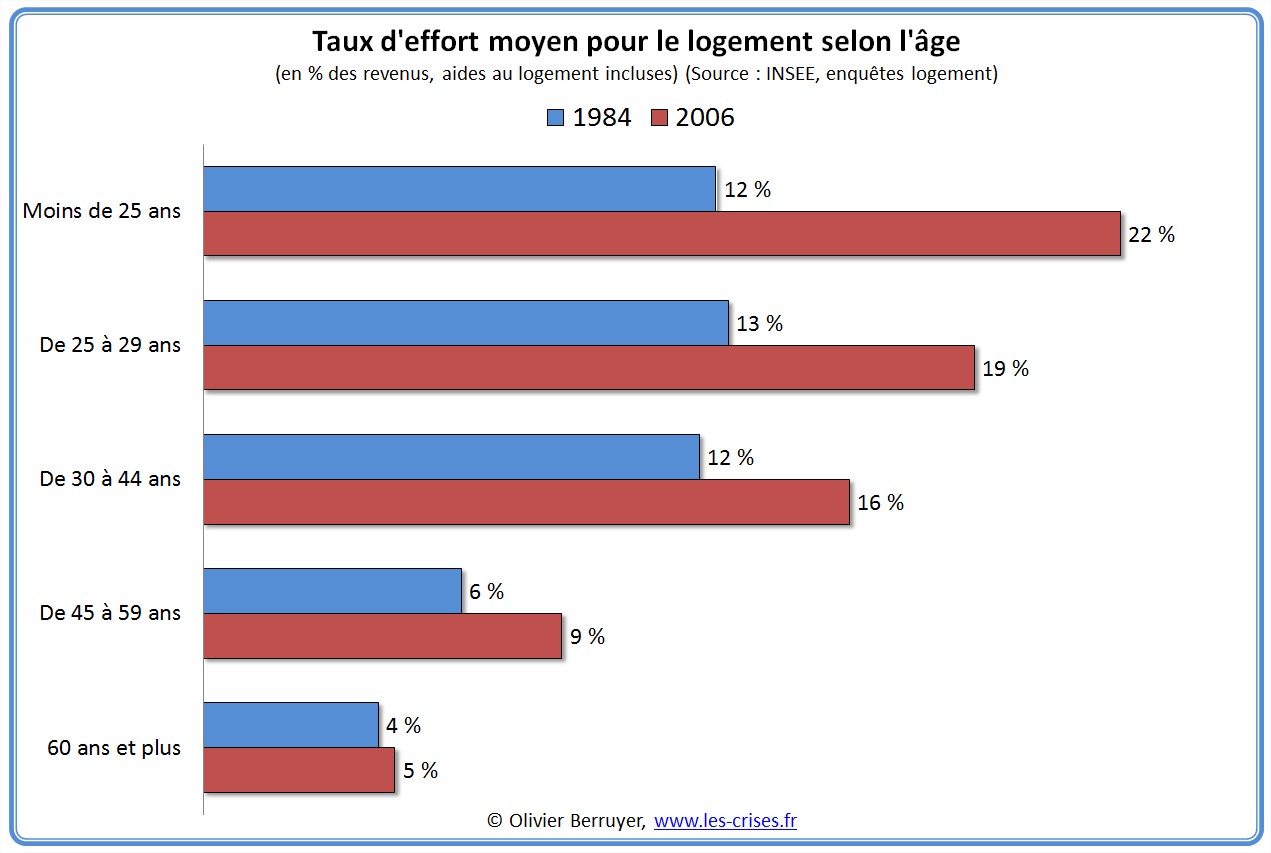

De même, les taux d’effort ont fortement augmenté :

On constate ainsi à quel point les jeunes ménages souffrent de la hausse – et encore, ce sont des chiffres de 2006, dernière date d’étude de l’Insee (qui doit avoir mieux à faire que suivre les conditions de logement, j’imagine…)

Les conséquences sur le bien acheté

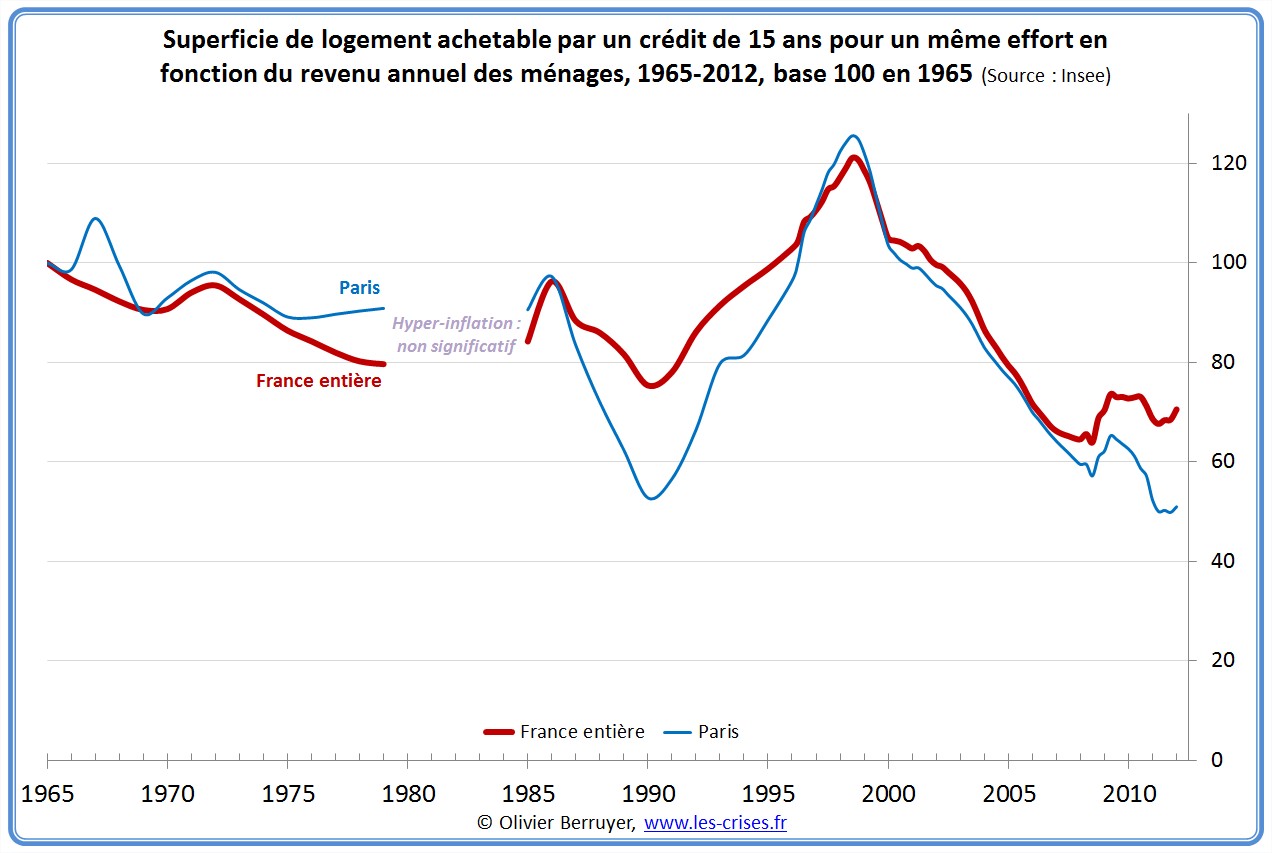

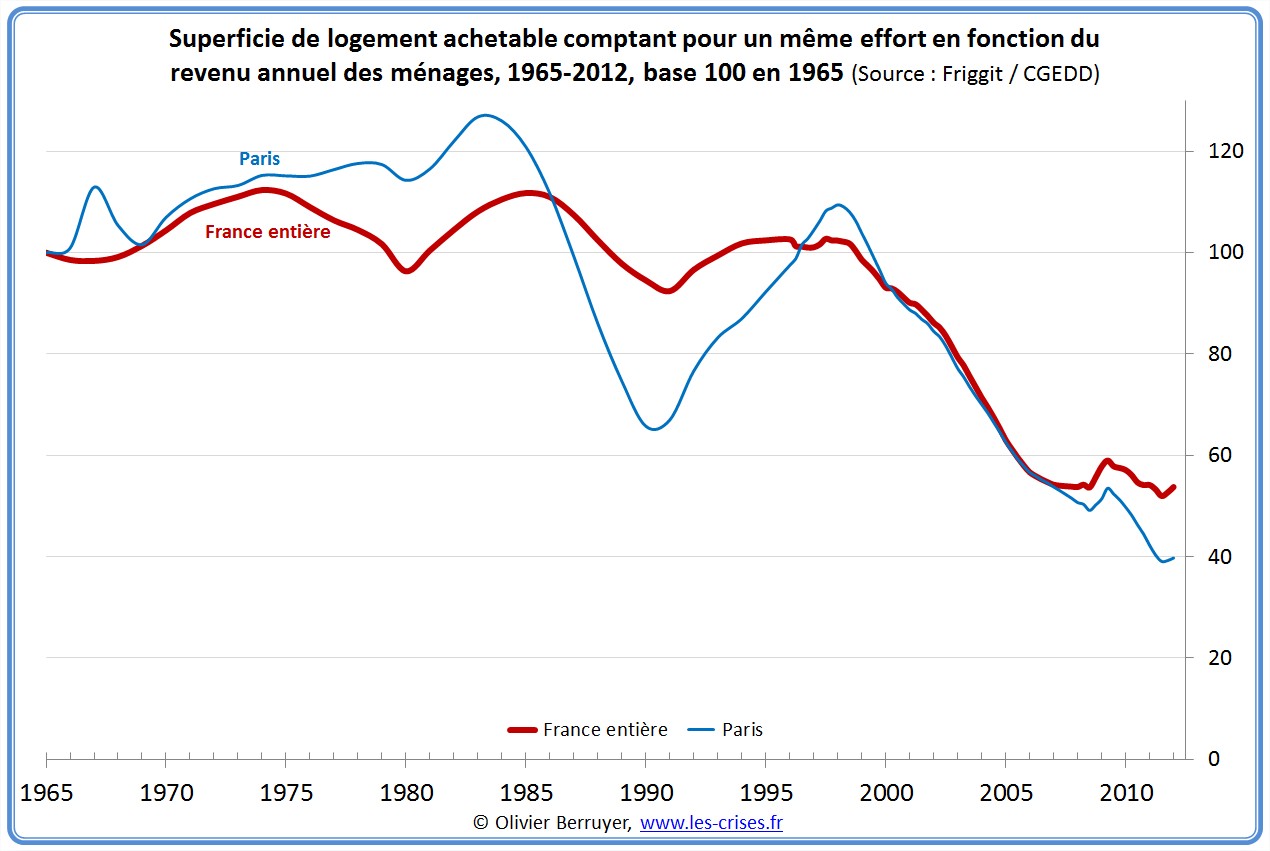

Il y a logiquement un impact inversé sur la superficie achetable par le biais d’un emprunt :

On observe bien le pic historique de 1998 (prix bas et taux bas) et le minimum historique actuel.

Si on réalise le même graphe pour un acheteur n’empruntant pas, les écarts sont plus importants :

Ainsi, quand un ménage pouvait s’acheter un 100 m² en 1965, il doit se contenter aujourd’hui de 40 à 50 m²…

Nous analyserons dans le billet suivant l’impact de ces prix sur le marché.

65 réactions et commentaires

Etre propriétaire en France est une sacré obsession en France. J’ai terminé mes études en septembre dernier, j’ai un emploi en CDI et depuis je subis constamment la pression de mon entourage pour acheter un bien : « C’est quand que tu achètes ? », « Tu as prévu d’acheter ? » « Tu restes en location, a bon ? Mais pourquoi ? » « Tu sais, tu devrais acheter ! » Et encore, ce n’est rien. Certain arrivent avec les prospectus et m’ont déjà trouvé l’appartement de mes rêves…

Vu l’irrationalité permanente, je ne sais plus trop quoi en penser, mais ça donne pas envie !

+0

Alerter+100000

J’y ai eu droit également. Jusqu’à ce que je présente les frais d’agence, les frais de notaire, le cout annuel du crédit, la taxe foncière …

Les frais peuvent représenter 3 ans de loyer lors de l’achat, « jeté par les fenêtres » pour ainsi dire … Et selon mes calculs d’amortissement, un achat n’est rentable que si on y reste au minimum 5 ans. Le choix achat/location doit être d’avantage guidé par les projets d’avenir, la stabilité géographique, donc l’emploi, etc …

+0

AlerterAaaaaah… La religion pierre. Dès que ça débarque dans une conversation à la cantine, ça part tout de suite en cacahuète, surtout quand on essaie de convaincre ses collègues qu’en ce moment louer est plus intéressant qu’acheter (bulle, loyer en très faible hausse, superficie plus grande, etc).

Je rappelle le trytique préféré des aficionados de l’immobilier :

« Louer, c’est jeter de l’argent pas les fenêtres »

« L’immobilier, ça ne baisse jamais ! »

« Mais oui, s’endetter sur 30 ans dans un bien illiquide et indivisible, que tu peux te faire saisir à la moindre emmerde, c’est assurer l’avenir de tes enfants à qui tu ne pourras sûrement pas payer d’études… »

Et le pire, ce sont les transferts générationnels gigantesques que cela entraîne : on achète forcément à des vieux et on loue forcément… à des vieux ! Au final, la jeune génération est en train de se faire tondre juste sur les questions de logement.

+0

AlerterLes graphiques présentés sont normalisés via le revenu annuel des ménages. Ca a le mérite d’effacer les variations dues à l’inflation et à la part du salaire dans le PIB, et donc de bien rendre compte de la proportion que prend le logement dans le budget de ce ménage.

Cependant, un ménage, c’est soit zero, soit une, soit deux, ou plus, personnes sont salariés / employés.

Or, nous sommes passés d’une époque où seul le père de famille était employé et son seul salaire suffisait à payer/occuper son 110m2 à Paris en 1968 avec ses 2 enfants et son épouse, à une situation de 2012 où les deux parents travaillent pour payer leur 50m2 et peuvent y loger leur seul enfant. C’est sans compter la diminution substantielle de « reste à vivre ».

Sauriez vous nous montrer ce que représente l’immobilier en tant qu’effort « travaillé » (donc non strictement monétaire/budgétaire) ?

+2

AlerterC’est pourquoi, à propos du chômage, pour une juste comparaison, le taux d’emploi (en gros, pourcentage de personnes en âge de travailler ayant un emploi) est préférable au pourcentage de chômeurs, lequel trompe en escamotant les mutations sociologiques.

Dans les années 60, plusieurs millions de femmes ne travaillaient pas sans être comptées statistiquement chômeuses (femmes dites « au foyer », ou épouses de commerçants non déclarées).

(relevé, entre autres, par la sociologue Evelyne Sullerot)

Delphin

+4

AlerterLa sagesse voudrait que l’on calcul les possibilités financières avec des taux de 5 ou 6 %

et que l’on profit des bas taux actuels pour amortir au maximum ….

Ceux que calculent avec les taux actuels et sans amortissements,

prennent un gros risque si les taux monteront ou les prix baisseront,

mais ils seront gagnant en cas de forte inflation.

Quitte à jouer, je préfère prendre la variante « sagesse »,

même s’il est tentant de ne réfléchit qu’à court terme …

+0

AlerterC’est ce qui est fait en Suisse (calcul à 5%) , pas sûr qu’il en soit de même en France…

+0

Alertersais tu qu’il existe des hypothèques à taux fixe?

+0

AlerterEn pèrincipe, mes clients font effectivement des hypothèques à taux fixe sur 10 ans ou plus, à des taux varainte entre 1.6 à 2.5% … et les banques Suisses sont actuelleemnt assez sympa, la négociation d’un armotissement peut se faire librement (de zéro à autant que l’on veut et de manière directe ou en passant par une asurance vie9 et parfois aussi en laissant tout au 1er rang (les hypothèques en 2e rang sont normalement destinées à l’amortissement mais à un taux un peu supérieur d’environ 1/2 point (désolé, message un peu rapide, je serai absent pour le reste de la journée !)

+0

Alerterpour info les taux fixes actuels en France sont de 3,2% sur 15 ans ou 3,6% sur 20 ans, ça évite d’avoir à faire des calculs avec des taux de 5% ou 6%, à moins évidemment d’être suffisamment cin*lé pour s’engager dans une hypothèque à taux variable!

NB: ceci n’est pas une incitation à l’achat immobilier, je pense comme la plupart des commentateurs ici présent qu’on va assister à une sacrée dégringolade des prix, les seules questions que je me pose sont, jusqu’à quel niveau (-30%, -40%, -50%, -60%, -70%???) et pour combien de temps (3 ans, 5ans, 10 ans, 20 ans???)…

+0

AlerterD’après l’ouvrage de S. Périfel et P. Schneider, 2015, la grande chute de l’immobilier occidental, publié chez Anticipolis, il faut s’attendre, en France, à une baisse des prix moyenne de l’ordre de 30 % d’ici 2015, et de 40 à 50 % d’ici 2020, à parité de pouvoir d’achat, par rapport aux prix de 2012.

L’ancien en mauvais état va fortement baisser, le neuf va se maintenir, étant donné que le coût de construction devrait doubler d’ici 10 ans. Seuls quelques quartiers de Paris (centre et triangle d’or, en gros XVI, XVII sud et partie riche du 92), et quelques zones très recherchées en province garderont des prix stables, avec des logements de qualité que des ménages riches continueront à s’arracher.

+1

AlerterCe n’est pas aussi simple. La hausse ou la baisse des prix traduisent surtout le rapport entre l’offre et la demande. Dans un marché haussier, tous les biens se vendent rapidement et au moins au prix du marché. Les biens de qualité partent au dessus du prix du marché et ce sont elles qui font la hausse. Dans un marché baissier, en fait, le marché est bloqué et il y a très peu de ventes. Les prix sont donc moins significatifs. Les vendeurs ne le font souvent que quand ils ne peuvent plus attendre. Seuls se vendent les biens de qualité. Les biens de mauvaises qualité restent sur le carreau ou se vendent avec des ristournes très importantes. ce sont eux qui créent la baisse apparente des prix et font la baisse.

+1

Alerter« sacrée dégringolade des prix xxx jusqu’à quel niveau » ? => Réponse : Pour l’ancien bâti rénové en tenant compte d’une mise à niveau énergétique (qui devrait devenir obligatoire) jusqu’à ~20% en dessous du prix de la construction à neuf qui est, elle, incompressible au niveau du prix du matériel et de la main-d’œuvre. Car (encore une fois) ce sont bien les anciennes constructions (non rénovées) qui sont trop cher et non les constructions neuves qui tournent à peine sans marge …

Donc en pratique, si tu achète une ancienne construction, tu dois lui ajouter une rénovation complète (revêtements ext. & int., toiture, canalisations, équipement intérieur) et qui permette de substantielles économies d’énergie (fenêtres + isolation + chauffage) et le prix de l’ancien immeuble rénové devrait être ~20 % meilleur marché qu’une construction neuve. Le degré de rénovation acceptable (pour comparaison) est celui qui te dit que ton immeuble est ainsi en ordre pour plus de 30 ans. Tout chiffrage en dessus de cette règle s’apparente à de la spéculation et peut donc être soumis à pertes.

Pour la durée, je ne me prononce pas, tout dépend des discussions mises sur la table et des décisions qui seront prises // mais pour moi il n’y a pas de durée dans le temps, le parc immobilier doit se rénover à raison d’une certain pourcentage chaque année (calculé sur la durée de vie moyenne des bâtiements) et augmenté (ou diminué) des besoins de la population = augmentation effective + différence de style de vie (familles et personnes seules), ce qui ne veut pas dire qu’à l’avenir les personnes vivront de plus en plus seules …

+0

AlerterA l’attention de Christophe + Vénus + Brice Goe + d’autres … (amicalement). Vous remarquerez que ma réponse ci-dessus, permet à toute personne de faire sa propre analyse, de manière indépendante, clairvoyante et responsable, comme un adulte en quelque sorte. Je ne critique pas la réponse de Quintus (il à peut-être raison, je ne sais pas) mais sa réponse semble se baser sur d’autres personnes, je ne sais pas s’il à une quelconque expérience (là n’est pas la question) mais surtout une certaine indépendance dans sa réponse. Comprenez-vous un peu le message que j’essaie (avec peine) à faire passer ? « Liberté-égalité-fraternité » est emprunt d’autonomie personnelle et de volonté, que je ne retrouve pas dans certains postes ou toutes les attentes et tous les maux sont dirigés vers et contre l’Etat-providence et l’Etat-gestionnaire. L’Etat ne devrait être là que pour donner (par volonté populaire) corps et rigidité à un certain cadre (pas trop) nécessaire à la vie et non pour se substituer à la vie elle-même … Soyez responsables et autonomes que diantre, réveillez-vous » M’enfin ! «

+0

AlerterNos avis sont, au final, assez convergents.

Le chiffrage de Périfel et Schneider se base sur le fait que le retournement commence cette année et environ 10 % de diminution par an sont anticipés, à l’instar de ce qui s’est passé en 2009-2010.

Je n’ai aucune expérience en économie de l’immobilier, mais j’ai lu et pense avoir compris la réflexion qui se cache derrière les résultats annoncés. Le but de ce livre est moins d’annoncer des résultats précis que de donner des repères au lecteur qui se demande quoi penser.

Concernant l’indépendance des auteurs, Anticipolis est une maison d’édition proche du LEAP, connu ici, et de son directeur, Franck Biancheri, qui y a publié un premier livre il y a bientôt deux ans.

+0

AlerterLes graphiques comfirment bien que les prix de l’immobilier ont eu une progression presque exponentielle alors que les revenues des ménages ont évolué dans le sens inverse. Donc hier les remarques de ERDE sont justes. Avec la montée du chômage et la stagnation du pouvoir d’achat voir

la régression , beaucoup de familles seront saignées à blanc et vont vers l’insolvabilité et la saisie immobilière comme auxv USA

+1

AlerterMerci pour ces graphiques encore une fois très parlants. Je me permets d’ajouter que l’accès au prêt est aussi beaucoup plus difficile que dans les années 60 du fait de contrats de travail de plus en plus précaires. Exemple moi-même, 34 ans, docteur en informatique travaillant dans la recherche dans le domaine de l’énérgie, je n’ai encore jamais signé un contrat de plus de deux ans.

+0

AlerterLe graphique de comparaison entre les USA et la France est assez impressionnant, si je comprend bien c’est le risque d’une bulle immobililière en France qui est souligné non ?

Mais ce qui est incompréhensible c’est qu’elle semble perdurer bien au-delà de celle des Etats-Unis qui a explosé bien avant, sait on ce qui explique cette prolongation dans le temps ?

LEAP parlait d’une explosion avant 2015 des prix pouvant chuter de 30 % à 50% ? C’est a priori fort probable du coup vu que l’on frôle les 180 au lieu d’une base 100 (et en ne tenant pas compte qu’aux USA c’est tombé largement en dessous de cette base)

+0

Alerter– Soutien massif de l’État au secteur immobilier : PTZ, PTZ+, PTZ ville de Paris, déduction fiscale des intérêts d’emprunt …

– Soutien massif de l’État au secteur construction : achat par l’État des invendus des promoteurs en 2008/2009 quand le marché s’était bloqué (au prix du marché), création du dispositif Scellier ultra favorable à l’investissement (et à la hausse des prix) qui a entraîné derrière lui la mise en place de toute une chaîne de vente (promoteurs, constructeurs, défiscalisateurs) dédiée à la défiscalisation ( ==> 1/ on vend un investissement locatif à Langon à un « investisseur » de Lille ==> 2/ inversion totale du marché du neuf : on passe quasiment de 25% d’investisseurs et 75% d’acheteurs en propre à 75% d’investisseurs et 25 d’acheteurs en propre ==> 3/ maintien ou augmentation du niveau des prix de vente)

– Soutien massif des médias (psychologie de masse, c’est important pour maintenir l’idée que les prix ne peuvent que monter)

– Opacité des prix de vente réels (contrairement aux US)

—

Bref, en France, on a tout fait pour que les prix ne baissent pas.

C’est en train de changer, par obligation.

+0

AlerterFine analyse.

C’est bien l’état qui a maintenu artificiellement le marché…

Les rentiers se devaient d’être préservés au détriment des autres notamment les primo- accédants !

A l’heure actuelle, sans disposer d’une mise de fond importante, sans CDI, quelque soit le montant emprunté, l’accession à la propriété à moins d’être un riche héritier restera pour la grande majorité des « jeunes » et moins jeunes , une pure utopie.

Et j’ajouterai aussi que concernant le neuf, c’est la spéculation concernant le foncier, encouragée par les pouvoirs publics qui plombe sérieusement la possibilité de se loger.

l’Etat et les pouvoirs locaux à force de « PLU » sont bien coupables de cette énorme gabegie.

Après on pousse des cris d’orfraies parce que l’économie part en récession…mais aucunes mesures structurelles ne vont dans le sens d’une amélioration des conditions de vies des citoyens.

Et je ne m’étendrai pas sur les lois liberticides ( non seulement concernant le logement )

passées depuis quelques années sans que les « grands merdias » s’en émeuvent.

Bref la bulle risque fort d’exploser et plus dure sera la chute.

Selon les régions de – 30 à – 50 % pour revenir dans le tunnel de Friggit et sachant que les revenus des ménages vont aussi ponger (récession) la baisse pourra être plus importante encore…

Un peu de patience les « jeun’s »

+0

Alerter@Fabrice,

une petite citation vaut parfois mieux qu’une longue explication:

« »Les ménages français sont aujourd’hui les moins endettés d’Europe. Or une économie qui ne s’endette pas suffisamment est une économie qui ne croit pas en l’avenir, qui doute de ses atouts, qui a peur du lendemain. C’est pour cette raison que je souhaite développer le crédit hypothécaire pour les ménages. […] Je propose que ceux qui ont des rémunérations modestes puissent garantir leurs emprunts par la valeur de leur logement. »

Abécédaire des propositions de Nicolas Sarkozy, site internet de l’UMP, janvier 2007

+0

AlerterJ’ai lu trop vite votre commentaire et sur le coup, j’ai cru sérieusement que vous retranscriviez votre pensée.

Je me suis même exclamé : « quel c… celui-là, il n’a rien compris, c’est à désespérer ».

Chris06, au final, vous remontez dans mon estime !!

+0

Alerter« ils seront gagnant en cas de forte inflation »

pour ça il faudra que les salaires suivent l’inflation mais en est t’on vraiment sûr?

+0

AlerterOn est sûr que non, comme Olivier l’a plusieurs fois démontré dans ce blog (je crois que la salaires ne suivent l’inflation que s’il y a une croissance parallèle à l’inflation)

+1

Alerter« En conséquence, la rentabilité locative a chuté (autour de 2 % par an actuellement), ce qui décourage les bailleurs, et entretient donc la pénurie, donc les prix hauts… »

Je pense Olivier que tu veux parler de la pénurie à la location dans les zones tendues. Parce que la pénurie à l’achat c’est une vaste fumisterie du lobby immobilier. Il n’y a jamais eu autant de surface et de logements par habitant en France.

Voir les travaux de Jacques Friggit à ce sujet.

+0

AlerterC’est peut-être un information importante …

» Les taux négatifs français ne tombent pas du ciel »

» Le marché spéculerait sur un éclatement de la zone euro » …

Article complet ici

http://www.lematin.ch/economie/taux-negatifs-francais-tombent-ciel/story/29102497

+0

AlerterLa fin de l’article est contradictoire: l’éclatement de la zone euro ne serait pas pour tout de suite… Alors que les taux négatifs concernent des emprunts à 3 ou 6 mois. A moins qu’il ne faille à présent compter en semaines, l’impact des dernières annonces européennes n’ayant duré que quelques jours.

Les hypothèses du début de l’article sont, elles, plus vraisemblables et montrent l’intensité des tensions financières actuelles . Ces mêmes tensions expliquent peut-être le maintien des prix immobiliers en France, par attrait pour la supposée sécurité de la pierre. Mais les investisseurs ne sont pas les mêmes que ceux qui répondent aux appels d’offres de France trésor ! Et il faut bien faire quelque chose de sûr des 16% d’épargne. En même temps, 60% des français (ou leur banque) sont déjà propriétaires…

+0

AlerterLes taux négatifs arrivent juste après le passage à zéro du taux de la BCE pour les dépôts au jour le jour …

+0

Alertera d’accord la faible rentabilité des loyers décourage de faire construire, c’est donc pour ça que les gens on fait de la rentabilité fiscale en contre parti de faire construire dans des zones ou il n’y avait pas de besoin de locataire. Roule ma pierre au fond du lac.

+0

AlerterMerci monsieur Berruyer, pour cet article et ces graphiques. De quoi clouer le bec à plus d’un charlatan, nombreux dans les professions immobilières. Ou clouer le bec aux vieux rentiers, qui voudraient plumer les jeunes générations…

Le nombre de contre-vérités assénées au sujet de l’immobilier est incroyable. C’est la folie, l’illusion totale, comme si les arbres montaient jusqu’au ciel! Les gens sont complètement c*** ou aveugles, ils croient à « l’exception française »: comme s’il n’existait pas de fortes chances que l’immobilier finisse comme au Japon, ou comme en Espagne, ou comme aux USA, ou comme… etc.

Mais il y avait à la fois beaucoup d’argent en jeu (l’immobilier, ça rapportait, surtout aux intermédiaires qui profitent de la bulle spéculative… et aux spéculateurs, bien sûr…), et beaucoup de populisme de la part de la « Droite »: les vieux rentiers propriétaires votent a droite, donc la Droite au pouvoir leur a grassement graissé la patte en aides au logement, exonérations d’impôts, et gonflement de bulle immobilière via des « je veux une France de propriétaires ». Ah ah, on a vu ce que ça a donné aux Etats Unis!

Enfin bref… Nous verrons bien d’ici deux ans, si vous refaites un point sur l’immobilier, ce qui s’est passé.

+0

AlerterJe voudrais simplement signaler que le lien vers l’article n°1 en début de billet semble cassé chez moi.

+1

AlerterBonjour, le lien http://www.les-crises.fr/prix-immobiliers-france-1/ ne fonctionne pas.

Donc en gros vous déconseillez un achat immobilier maintenant puisque le bulle devrait crever bientôt?

Bonne journée.

+0

Alerter« En conséquence, la rentabilité locative a chuté (autour de 2 % par an actuellement), ce qui décourage les bailleurs, et entretient donc la pénurie, donc les prix hauts… »

Que pensez-vous donc de la mesure proposée par Cécile Duflot de limiter la hausse des loyers?

Cela devrait impacter négativement la rentabilité locative, et donc encore plus décourager les bailleurs, et maintenir les prix à des niveaux élevés!

+0

AlerterPour résoudre un problème, il faut se demander à qui profite le crime ? En l’occurrence en France, c’est aux intermédiaires immobiliers qui sont tous payés au pourcentage (et dont les prix sont alignés en plus), sur les ventes et leur gestion des biens… Ils ont donc tout intérêt à ce que les prix augmentent toujours plus, et pour les prix de cession, et pour les prix des loyers…

Très pratiquement les concentrations de gestionnaire de biens (depuis 20 ans, les petits se font racheter par les gros), ont donné le feu vert à cette « politique » de toujours plus de profit.

Un simple changement de gestionnaire faisait doubler les prix dans un premier temps des charges, puis au changement de locataire, des loyers, et évidemment au moment des cessions… et c’est ainsi que le système spéculatif est passé du tout ce qui est rare est cher à tout ce qui s’échange vite devient très cher…

Rétablissons une concurrence entre tous ces gens notamment en interdisant les rémunérations au pourcentage et vous verrez qu’on aura réglé 80 % du problème des prix… en sachant qu’il y aura alors de la casse chez eux…

+0

Alerterça sert plutôt à notre modèle économique qui ne marche quand relais de croissance, une bu-bulle remplace une autre et c’est la fin.

+0

Alerter??? Il n’y a pas besoin d’intermédiaire pour faire une transaction immobilière (à part le notaire), il faut un bien immobilier, un vendeur et un acheteur => Une petite pancarte suffit la pluspart du temps (et c’est gratuit), peut-être une petite annonce dans les journaux, c’est tout, même pour un immeuble de 30 appartements. Les intermédiaires ne font rien d’autre, mais avec infiniement plus de frais !!!

Ensuite, ce qui fait que l’affaire cera faite ou non est à (instinctivement) 60% le prix, 25% le contact entre les personnes et 15% la visite de l’objet.

+0

Alerter;o)))) ou est-ce que vous vivez Patrick ? En Idf et dans toutes les régions soumises à la spéculation immobilière, il est quasiment impossible de vendre sans mettre son bien dans des agences, sauf en passant par PAP et avoir du temps pour faire visiter soi-même…

Le mécanisme d’augmentation des prix est simple… À chaque transaction l’intermédiaire prend 10 % qui sont payés par l’acheteur, sans oublier qu’il y a également les frais notariés de l’ordre de 16 %… en cas de revente, le vendeur voudra au minimum récupérer sa mise… Donc prix initial + 26 % !!! Un bien qui s’échange deux fois prend donc presque 60 % d’augmentation ; 3 fois et le prix initial a doublé, juste pour ne pas perdre d’argent de la part des vendeurs… Et comme le marché essaye toujours de s’aligner toujours sur les prix de vente les plus hauts, on a un effet d’entrainement généralisé…

Rajoutez à ça que les loyers suivent les rendements attendus autour de 5 % de la valeur des biens et on comprend comment cette spirale ne pourra pas prendre fin sans supprimer les facteurs qui la poussent vers le haut…

+0

AlerterIl faut prendre aussi en compte les remboursements de capital à la banque.

J’ai fait ce calcul car j’ai quitté mon appartement acheté seulement 2 ans avant (à Paris via PAP, donc oui sans agent c’est possible!) et je devais choisir entre louer et vendre.

Le calcul pour m’assurer de ne pas perdre d’argent étant:

« frais d’achat (notaire) » Vs « augmentation du prix + remboursement du capital »

L’augmentation s’explique bien par l’offre (rare) et de la demande (forte), et bien sûr la disponibilité de financement (taux bas, intérêts déductibles du revenus sous Sarko)

C’est sûr que si l’économie s’effondre et que tout le monde se retrouve au chômage, les prix vont baisser! (voir les US)

Je trouve cependant que acheter un appartement reste une décision non rationnelle – j’ai moi-même acheté en 2007 après 2x en 4 ans et x4 en 10 ans sur Paris, en dépit du bon sens même si c’est reparti à la hausse depuis.

D’ailleurs il me semble que Olivier lui-même a acheté récemment, si je me fie à un précédent commentaire 😉

+0

AlerterEuh… Frais notariés à 16%?? Pour un terrain à moins de 20.000,00 euros peut-être, mais pour un immeuble plus cher ou déjà bâti, certainement pas. Autour de 7%, plutôt (cf les formulaires de déclaration de plus value : déduction forfaitaire à 7,5% des frais de mutations à titre onéreux du prix d’achat)… Si vous-même vous doublez à la louche les taux et les pourcentages, c’est sûr que « le mécanisme d’augmentation des prix est simple »…

+0

Alerter@ Campagne,

Oui, excusez-moi, vous avez raison, je me suis emballé ;o))) Les frais notariés tournent plutôt autour de 8 %, en fonction du bien et des actes (achat avec emprunt ou pas, et cetera)… Cependant, comme le rappelle Damien, un vendeur souhaite également récupérer les intérêts que cela lui a coûtés…

Reste que ce que je dénonce reste vrai, les rémunérations aux pourcentages (des intermédiaires et des actes) encouragent et produisent mécaniquement une hausse des prix…

+0

AlerterOn ne vit pas sur la même terre alors,

ici les frais notariés dsont de 2 à 3000 CHF

+ une taxe d’Etat de 1.8 % sur le bien immobilier

en s’en sort entre 5 et 8 % max

et les agence ne sont de loin pas obligatoire.

Par contre nous sonnes imposés sur la plus-value de la transaction.

Désolé pour vous … et essayez de changer ces aberrations…

+0

AlerterFaut pas pousser non plus ! Les frais d’agence, c’est plutôt 5% d’abord. Ensuite, il ne faut pas oublier que tout travaille mérite salaire. D’un côté vous trouver que passer une annonce, trier les appels et faire les visites soi même cela prend beaucoup de temps mais que les agences sont trop chers … C’est contradictoire … Il ne faut pas oublier que comme les visites sont gratuites, les agences perdent beaucoup de temps avec des acheteurs qui ne savent pas ce qu’ils veulent … Je connais de gens qui ont fait plus de 60 visites pour finalement louer … Idem pour les vendeurs qui passent par pleins d’agence en même temps et voient les agences uniquement pour avoir une estimation. Au final, les agents immobiliers sont obligés de se rémunérer sur les rares ventes au milieu d’un amas de travail inutile.

Par contre, les autres intermédiaires fournissent très peu de travail … Par expérience, le notaire découvre souvent votre cas lors de la signature en relisant pour la première fois les papiers type remplis avec pleins d’erreurs par un clerc.

Le gros des frais de notaire sont des frais de mutation et vont directement à la commune. Les municipalités sont très intéressé par la hausse des prix … D’ailleurs, en cas d’éclatement de la bulle, de nombreuses communes se retrouveront sur-endettés car elles ont augmentés leur dépenses récurrentes à hauteur de ces entrées d’argent non garanties …

+0

AlerterC’est entre 4 et 10 %… sauf que sur un secteur, vous pouvez être sûr qu’ils sont tous alignés au même pourcentage et en IDF, je n’en connais pas qui soit en dessous de 10… j’en ai fait l’expérience récemment, qui n’a peut-être pas valeur universelle, mais qui est vérifiable…

Vous voulez m’expliquer en quoi vendre un appartement de 600 K€ plutôt que de 300 K€ devrait donner une rémunération proportionnellement deux fois plus importante pour le premier ? Le travail est différent ?

Pareil pour les prestations de gestion de biens…

Il y a un principe qui vaut pour tout « nul ne peut s’enrichir sans cause », et le secteur immobilier échappe totalement à cette règle… Commençons par faire le ménage sur ce genre de pratiques et vous verrez que ça ira beaucoup mieux…

Pour le reste, je ne vois pas ce que ça change à ce que je dis…

+0

AlerterBonjour,

J’aurais une question de néophyte de la finance bancaire, par rapport à la proposition suivante :

Le coût total de l’emprunt dépend également de la durée, et il est montré plus loin que celle-ci ne fait qu’augmenter. D’où mes questions :

Est-ce qu’il y a une règle systématique disant qu’un emprunt long à taux bas coûte moins cher qu’une emprunt court à taux élevé ? À mon avis, il doit y avoir un seuil de durée pour un taux donné, et un seuil de taux à durée donnée…

+0

AlerterPetit problème avec le lien pointant vers l’épisode 1/2. Merci

+0

AlerterMerci pour ces graphiques Olivier.

J’ai une vision un peu différente de l’évolution des loyers, même s’il est clair que ceux-ci n’ont pas augmenté dans les mêmes proportions que les prix de vente.

La hausse de l’ensemble des loyers est restée contenue mais les loyers à la relocation ont bien connu une augmentation relativement importante ces dernières années.

A Paris (qui n’est pas représentative de l’ensemble du marché) les petites surfaces se louent toujours de plus en plus chères, rognant considérablement le pouvoir d’achat des jeunes. Les chambres de 10m² à 450€, les studios de 18m² à 600€ ou les 2P à 1100€ sont légions. Même si la hausse n’est pas aussi spectaculaire que les prix de vente, elle est quand même bien réelle. Les salaires de première embauche, eux, sont toujours les mêmes.

Quand on lit donc que les loyers n’ont pas suivis la hausse des prix de vente, je reste un peu sceptique. Ce sont les locataires qui ont peu bougés, la concurrence entre loyers en place et loyers de marché incitant à rester chez soi sauf impossibilité de faire autrement. Et à ce jeu, ce sont les plus jeunes qui en pâtissent puisque bien souvent obligés de se déplacer régulièrement.

Les moyennes de l’OLAP sont parlantes à ce sujet.

+0

AlerterDésolé de polluer le blog avec ce commentaire mais quelqu’un a t-il noté une lenteur dans l’affichage des pages depuis deux jours ? Ou est-ce mon poste !?

+0

AlerterTout ce qui est dit ici sur les prix de l’immobilier est très intéressant.

Il me semble pourtant que deux éléments de la discussion n’ont pas été évoqués :

1-Même si la chute de l’immobilier est de 30% ce qu’il faut considérer c’est la variation relative de la valeur des biens par rapport à d’autres placements possibles (actions, obligations …). A ce titre, l’immobilier risque d’être un des secteurs qui s’en tire le mieux.

2- je pense aussi qu’un certain nombre d’acheteurs actuels anticipent une importante inflation, voire un krach bancaire complet. L’achat de biens immobiliers s’apparente donc à l’achat d’or : les épargnants souhaitent acheter du « tangible ».

3-Enfin, la décision de Cécile Duflot va avoir certes une influence sur les prix de l’immobilier, mais pas forcément celle qui est anticipée : les conséquences ne peuvent en être qu’une dégradation du parc locatif, le développement du marché noir et une exclusion d’une partie de la population du marché locatif non social : si (dans les zones tendues) les loyers sont encadrés de façon trop ferme, cela va certainement décourager les investisseurs, aussi bien dans leur souhait d’acheter de nouveaux biens que de maintenir les biens existants, et la demande va donc être très supérieure à l’offre menant aux conséquences évoquées ci-dessus. C’est l’exemple même d’une décision politiquement compréhensible, mais économiquement contre-productive.

+0

AlerterJe crains que vous ne vous trompiez sur ces 3 points, ou que vous soyiez victimes de l’intox propagée par les « rentiers du système » (A.I et autres…):

1) et 2) L’immobilier ne sera pas un bon placement du tout comparativement à d’autres, bien au contraire! Mieux vaudra investir dans de bonnes devises qui ne dévalueront pas, dans de la dette allemande, de l’or, des matières premières, etc… Les bons investisseurs vont se ruer sur les nouvelles bulles en création, alors que l’immobilier, outre perdre 30%, sera difficile à vendre et à gérer. Les investisseur préfèreront des actifs plus simple à gérer, et qui auront une faible performance plutot qu’une grosse perte en perspective.

Acheter de l’immobilier sachant que ça baisse, que les taxes augmentent, croyez vous vraiment que cela va psychologiquement attirer les gens?

3) Dire que l’encadrement des loyers va faire augmenter les prix est une ânnerie totale, de la bonne grosse désinformation de nos amis les rentiers. La preuve par l’exemple: nous n’avons pas encadré les loyers, et les prix ont quand même monté, la pénurie de logement est quand même là. Par conséquent affirmer que l’encadrement des prix aura le même effet est idiot et faux!

Voici ce qui risque de se passer: encadrement des loyers = baisse de la « rente » immobilière = les capitaux fuient ce marché, les gens tentent de vendre pour réinvestir ailleurs = baisse de l’immobilier.

En ce qui concerne la construction et les terrains, c’est bien simple: quand les spéculateurs s’en vont, les prix s’effondrent. Une fois les prix effondrés, il devient possible pour les primo-accédants de faire construire à nouveau…

Les seuls « perdants » de l’histoire, ce sont les spéculateurs, les rentiers et les vendeurs de sommeil, qui aimeraient bien nous faire croire des ânneries.

+0

AlerterCe sont justement des loyers trop élevés qui peuvent relancer une bulle immobilière quand de nombreux locataires seront prêts à racheter des logements anciens dévalués par la chute des prix.

De manière générale, plus l’incitation à la propriété est forte, plus le risque de bulle immobilière est élevé. En Allemagne, la location est très encadrée, au niveau des prix comme au niveau des droits et devoirs de chacun, et 5 ménages allemands sur 9 sont locataires, contre 4 ménages français sur 9. La bulle immobilière est bien moins considérable en Allemagne, quand elle n’est pas carrément inexistante.

+0

AlerterPas de lenteur de mon côté

+0

Alerterje suis un peu étonné de lire que les loyers n’ont pas vraiment monté. quand on voit le prix des locations sur Paris, on est plutot convaincu que cela a fortement augmenté :

400 euros pour une chambre de 10m2

800 euros pour un studio de 25 m2

c’est qd même très très cher.

+0

AlerterIl est vrai que dans certaines grandes villes restent un cas à part.

Paris bien évidemment , mais également les villes universitaires où la demande est très forte.

si vous faites vos études à l’IUT de Digne (AHP) voous trouverez une chambre pour 50€ / mois…..

http://sites.univ-provence.fr/iutdigne/

+0

Alerterbonjour,

je suis actuellement en vacance en Espagne , les prix chutent fortement surtout pour les appartements détenus par des locaux

Après une visite dans une agence , ou la conseillère était très déprimée , absolument rien ne se vends , et les papys boomers étrangers veulent pas baisser les prix des maisons :peur de brader .

+0

Alerter» je pense aussi qu’un certain nombre d’acheteurs actuels anticipent une importante inflation, voire un krach bancaire complet. L’achat de biens immobiliers s’apparente donc à l’achat d’or : les épargnants souhaitent acheter du “tangible”. »

Je comprends votre raisonnement, mais pourtant c’est absolument le piège à éviter, car si vous acheter un bien 300.000E maintenant et si vous avez besoin de liquidité en 2015 , la surprise risque fort d’être très désagréable.

Si ce n’est pas pour l’habiter, c’est une très mauvaise solution que de spéculer sur l’avenir .

Les Anglais étaient des champions de la spéculation immobilière en achetant en France, beaucoup se sont « cassés les dents »

+0

AlerterLa « valeur refuge » de l’immobilier c’est un concept qui ne semble exister qu’en France. L’immobilier français semble être doué de propriétés particulières qui le distinguent de tout le reste de la planète : quand tout s’écroule autour de lui il conserve une valeur pérenne. ça tient quasiment du miracle.

Evidemment ce qui cloche dans ce raisonnement c’est qu’aucun bien n’a une valeur intrinsèque. Il vaut uniquement ce que d’autres veulent (ou peuvent) donner en échange.

+0

AlerterSi, le cout de production, passé ou présent. Si tu décrètes que ta maison vaut 200k€, mais qu’avec 100k€ je peux reconstruire la même juste à coté…

Les prix baissent quand la productivité augmente (comme à la fin du XIXe avec l’électricité et les transports). Mais les promoteurs s’alignent sur les prix de l’ancien, et ça les arrange bien … Du coup quand tu achètes un logement neuf tu le paies 2 ou 3 fois sa vrai valeur …

+0

AlerterOn paye le logement neuf chez car on suit les prix de l’ancien, comme vous le dites si justement. Quand l’ancien va se casser la figure, que les sociétés de construction vont se casser les dents, ils baisseront eux aussi « miraculeusement » leurs prix… Et oui, c’est le jeu ma pauvre lucette! Il ne faut pas avoir pitié des gens qui se sont gavés pendant 15 ans sur le dos des pauvres et des jeunes générations.

+0

AlerterLors de la période hyper inflationniste de Weimar, l’immobilier ne valait lui aussi plus rien.

lors de ces périodes troubles, la seule chose qui prend de la valeur, c’est le circuit de l’alimentaire, c’est le seul dont on ne peut absolument pas se passer. l’immobilier reste malgré tout secondaire, les bidons villes resurgiront, voila tout.

De plus, quand il ne restera plus rien d’autre a taxer, l’immobilier sera une cible de choix. Et le choix pour le coup sera terrible, s’expatrier pour trouver de meilleur conditions de vie et vendre au rabais pour ne plus être taxé, ou ne plus avoir de travail en France et s’accrocher mordicus a son tas de parpaing parce que c’est bien connu, ca vaut de l’or.

Les gens qui mise sur l’inflation pour se sortir de la mouise risque de sourire jaune. L’inflation, quand les salaires n’y sont pas indexés, ne profite qu’à ceux qui produisent des biens de première nécessité. relisez vos cours d’histoire…

+0

AlerterTout à fait d’accord avec cela : les produits de première nécessité seront prisés et donc chers. D’où l’investissement dans la terre et non la pierre. A noter que les grands spéculateurs achètent des denrées et de la terre arable.

En gros, la meilleure assurance sur l’avenir ce n’est pas la pierre mais le potager ! Mais il faut bien se loger…

+0

AlerterBonjour,

Ne faudrait-il pas tenir compte de la capacité du tissu économique à construire/entretenir les logements pour anticiper les prix à venir ?

J’avais en tête que si le gouvernement se lance dans la construction de logements sociaux, on a allait avoir :

– dans un premier temps, au minimum soutient des prix dans l’immobilier privé car les mises en chantier seront gênées par l’action massive du public en faveur de mises en chantier/entretien de logements sociaux ;

– puis, détente sur les loyers et les prix du fait d’un afflux logements sociaux ;

Mais si la ponction du logement sur les revenus s’amenuise, cela n’aiderait-il pas une reprise économique par « un effet de relance » (les revenus peuvent dépenser plus) ?

Je comprends qu’on attende une baisse des prix, mais parler d’une bulle qui crêverait, ça me semble être une autre histoire.

+0

Alerter(vers la fin, je voulais écrire « les ménages peuvent dépenser plus » ; pardon pour cette coquille…)

+0

Alerterje vous rappel : l’immobilier est un grand pourvoyeur d’impôts & de taxes diverses & avariés a tous les étages, SVP ouvrez vos yeux ; L’Etat et ses satellites (régions,département, conservateur des hypothèques… ) sont les très grand profiteurs et organisateur de la hausse

Pour une construction neuve

Les fabriquants, distributeur, importateurs de matériaux paient toutes sorte de taxes. + TVA

Les transporteurs des matériaux idem + TVA

Le terrain subit les rackets des régions, département, fics… frais de mutation… habillement déguisé en Frais de Notaire + TVA

Architecte, divers organisme de contrôle et ceritfication ont leur taxes.. + TVA

Le constructeur a des taxes et charge sociales très importante : caisse du BPT est la plus onéreuse)

Frais de commercialisation pub diverse a ses taxes + TVA

Coût du négociateur immobilier + TVA

Acquéreur paie la TVA sur le coût du bien , subit les taxes des régions, département, frais de mutation… déguisé en Frais de Notaire conservateur des hypotéques si l’acquéreur emprunte avec coût de l’emprunt, plus le bien est cher plus le coût de l’emprunt augmente… donc la Banque est « motivé » par la hausse de l’immobilier

L’acquéreur devenu propriétaire doit payer ses taxes foncières et d’habitation chaque année… impôt d’origine Romaine, tombé dans les oubliettes de l’histoire à la chute de Rome… pour être remis en route, avec la Patente, par la Convention en 1792 pour financer l’exportation de la révolution à l’étranger

Le propriétaire une fois mort, doit encore payer » la Dîme sur la mort » autre impôt d’origine Romaine, c’est à dire qu’il laisse à ses héritiers le soin de le payer…

Nos achats d’immobilier et autres dépense ne sont faits qu’avec des reliquats…. Ces reliquats sont l’argent nous restant après avoir travailler – parfois investit pour gagner cet argent – payer toutes sortes de taxes dites faussement » Libératoire » ex taxes sur les salaires, taxes sur le revenu, CSG…..

Moralité : Puisse l’impôt a une assiette, pourquoi vient-il dans la mienne ?

Gérant de Bien depuis plusieurs génération, j’ai une historique disons plutôt « Boulversifiante » du racket subit par les propriétaires en France depuis plus de 100 ans.. Ex loi de 1948…

Vos graphiques sont « gentil tout plaint » très décoratif… néanmoins très instructif, formateur…. Ils oublient tous l’évolution de l’oppression fiscale, s’il y a des paradis fiscaux, c’est parce qu’il y a des enfers fiscaux… la hausse des coût des matériaux, des charges sur les salaires, sur les entreprises

je peux trouver les feuilles d’époque des Impôts Foncier, Habitations sur les mêmes immeubles, n’ayant aucunement changé (taille, volume, nombre d’ouverture, surface habitable…) seul de l’entretien courant ravalement, toiture…

De mémoire, sur une bâtisse identique : en 50 ans de 600 F (env 110 euros) pour les 2 taxes, car l’Etat expédiait une seule feuille A4 pour les 2 taxes….. On fait du 6 ou 7.000 euros en 2012 avec 2 feuilles différentes, et, chacune 4 fois plus grandes….

en 1966 : un bon maçon, capable d’avoir des compagnons touchait env 200 F/mois, une motobécane coûtait env 500 F (j’ai la doc d’époque avec crédit Gratis sur 6 mois)

Idem pour les facture de plomberie : le prix d’un robinet il y a 50 ans c’était 2 ou 3 franc….il n’avait pas le mitigeur machin bidule..

+1

AlerterExcellent commentaire VIKING

+0

AlerterC’est une étude intéressante.Merci beaucoup pour toutes ces informations

+0

AlerterLes commentaires sont fermés.