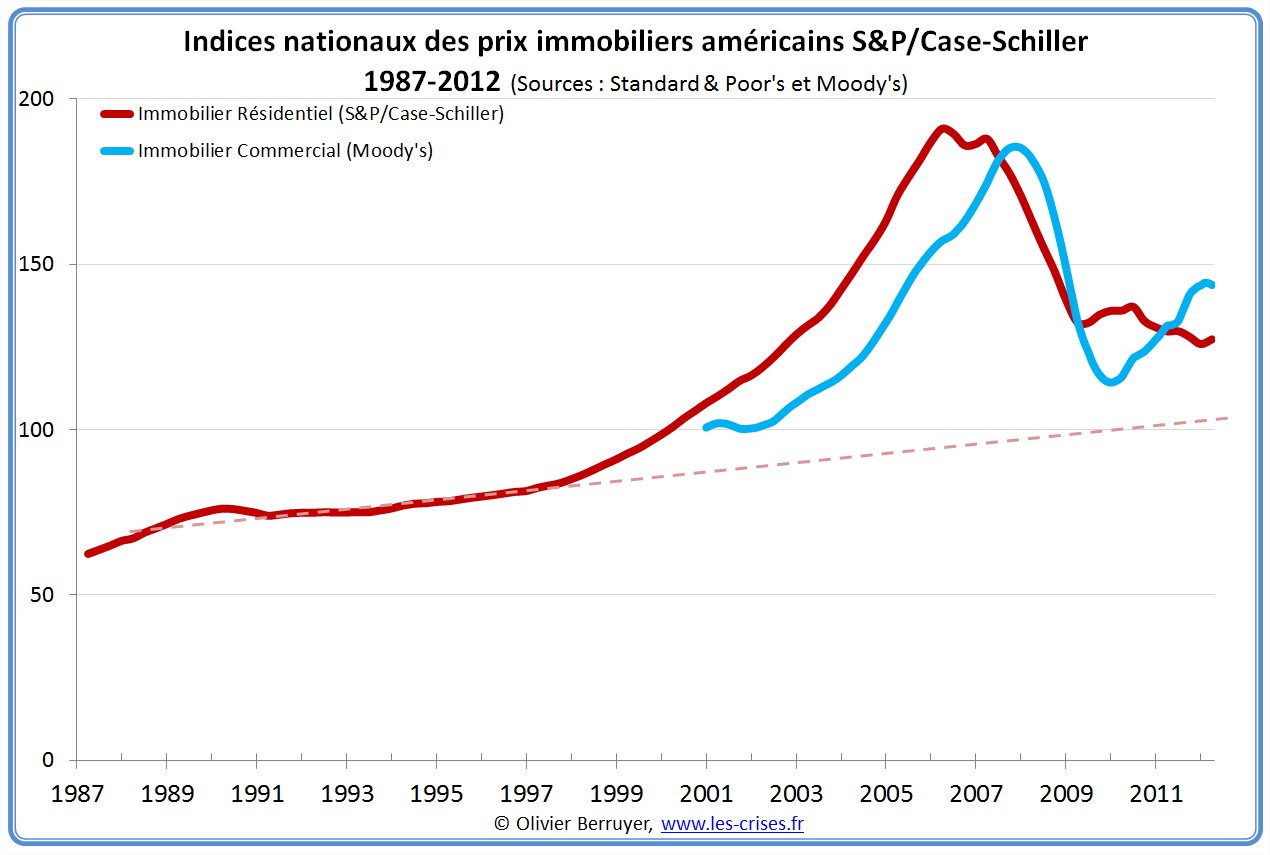

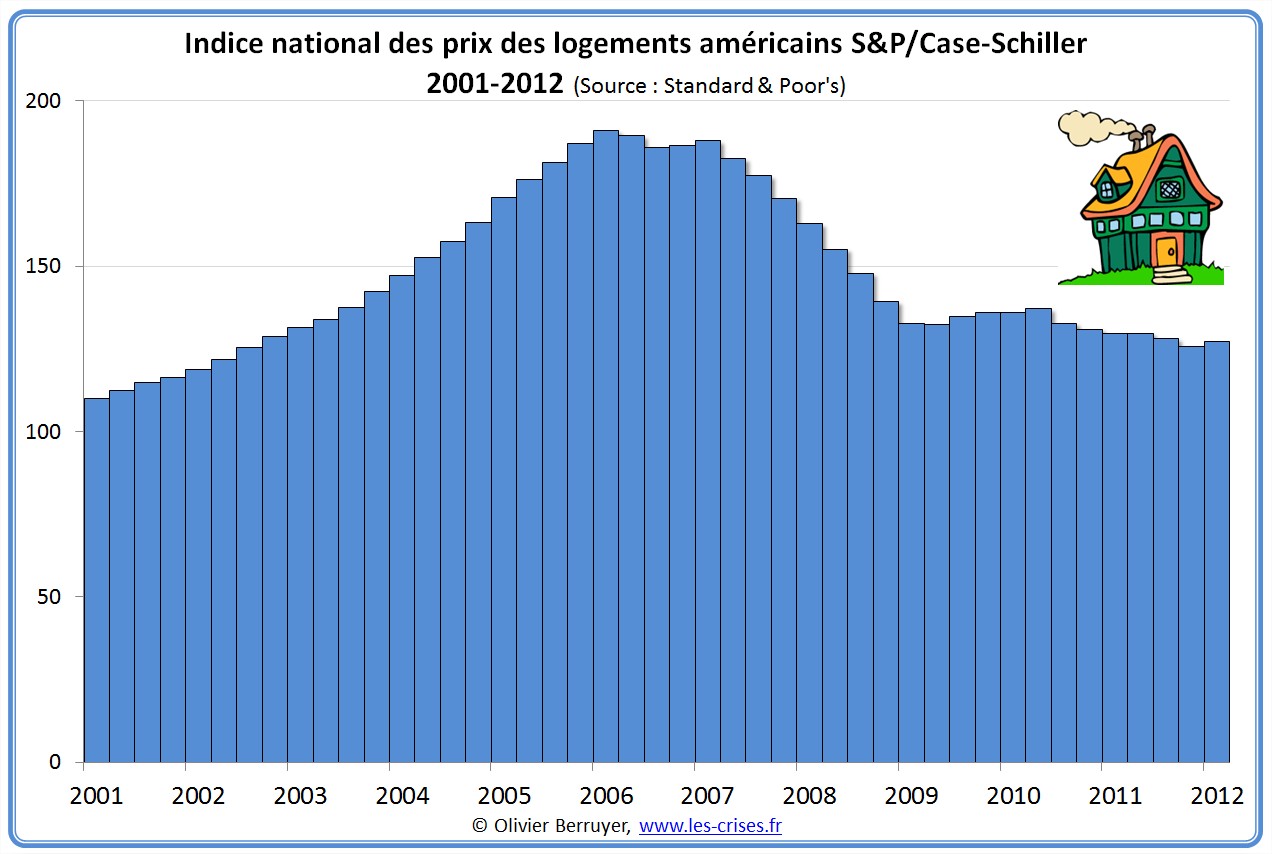

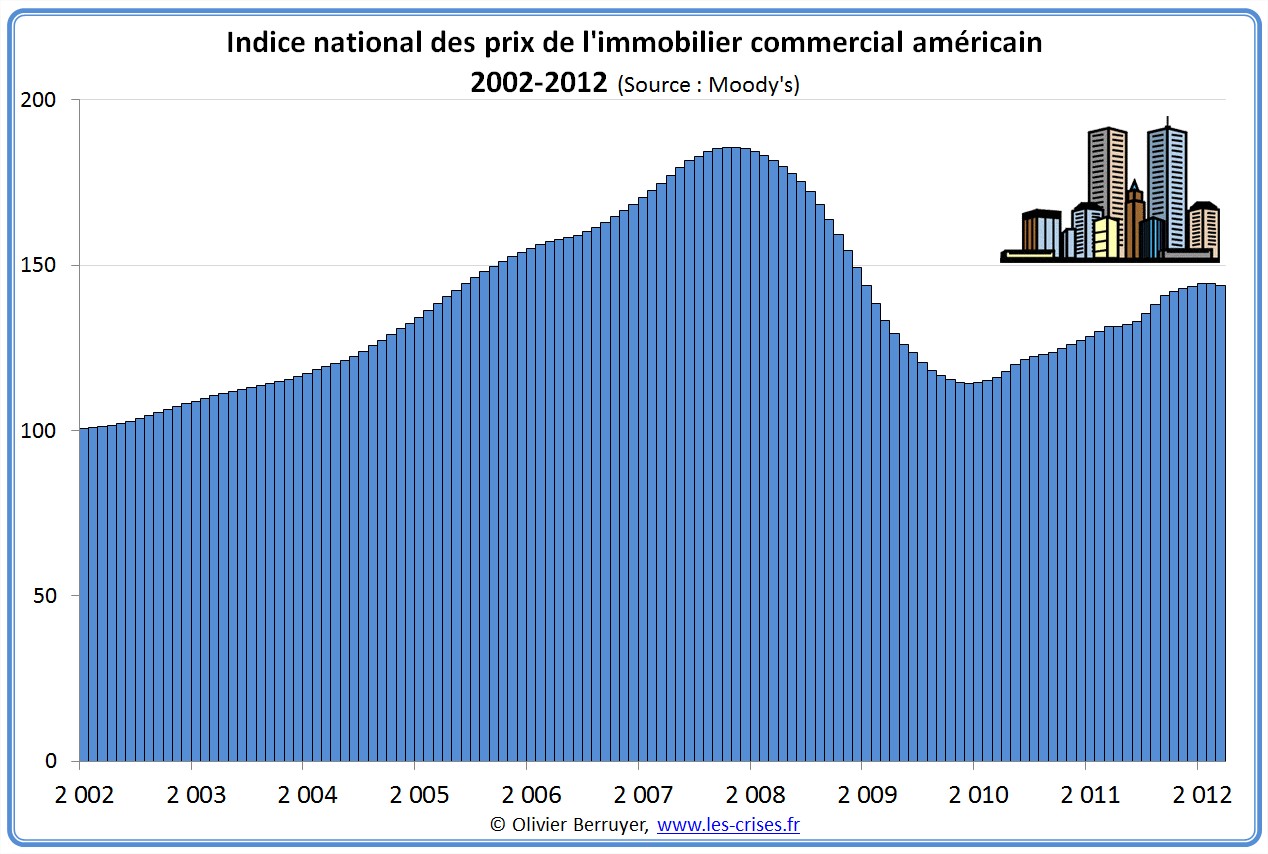

Poursuivons notre étude de l’immobilier aux États-Unis, avec aujourd’hui, les prix :

On constate ainsi que les prix restent orientés à la baisse, légèrement pour les logements, et plus fortement pour l’immobilier commercial.

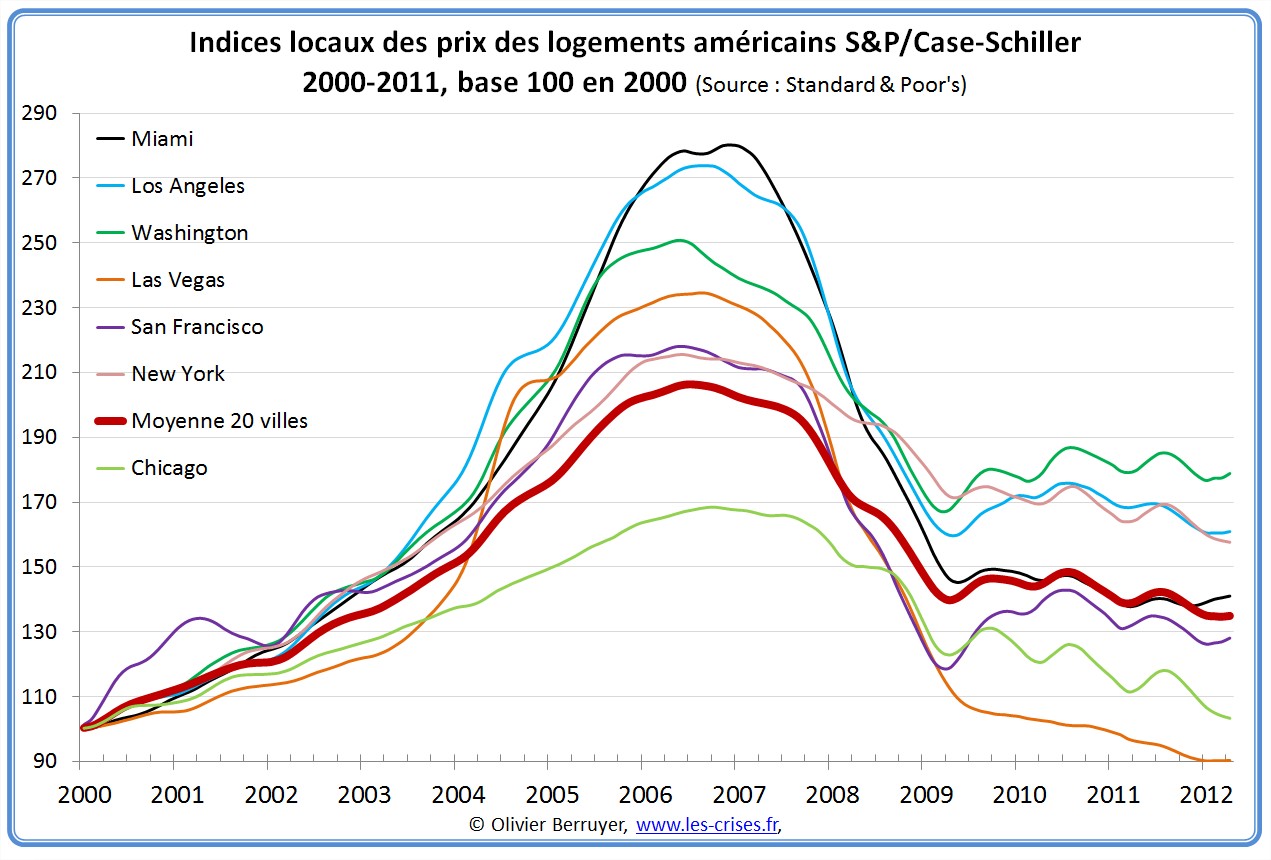

Si on analyse la situation locale, on reste stupéfait devant la folie qui s’est emparée des plus grandes villes américaines, en particulier en Californie et en Floride, où les prix ont presque triplé en 6 ans…

Une forte correction a logiquement suivi, mais la situation actuelle reste fragile et plutôt orientée à la baisse…

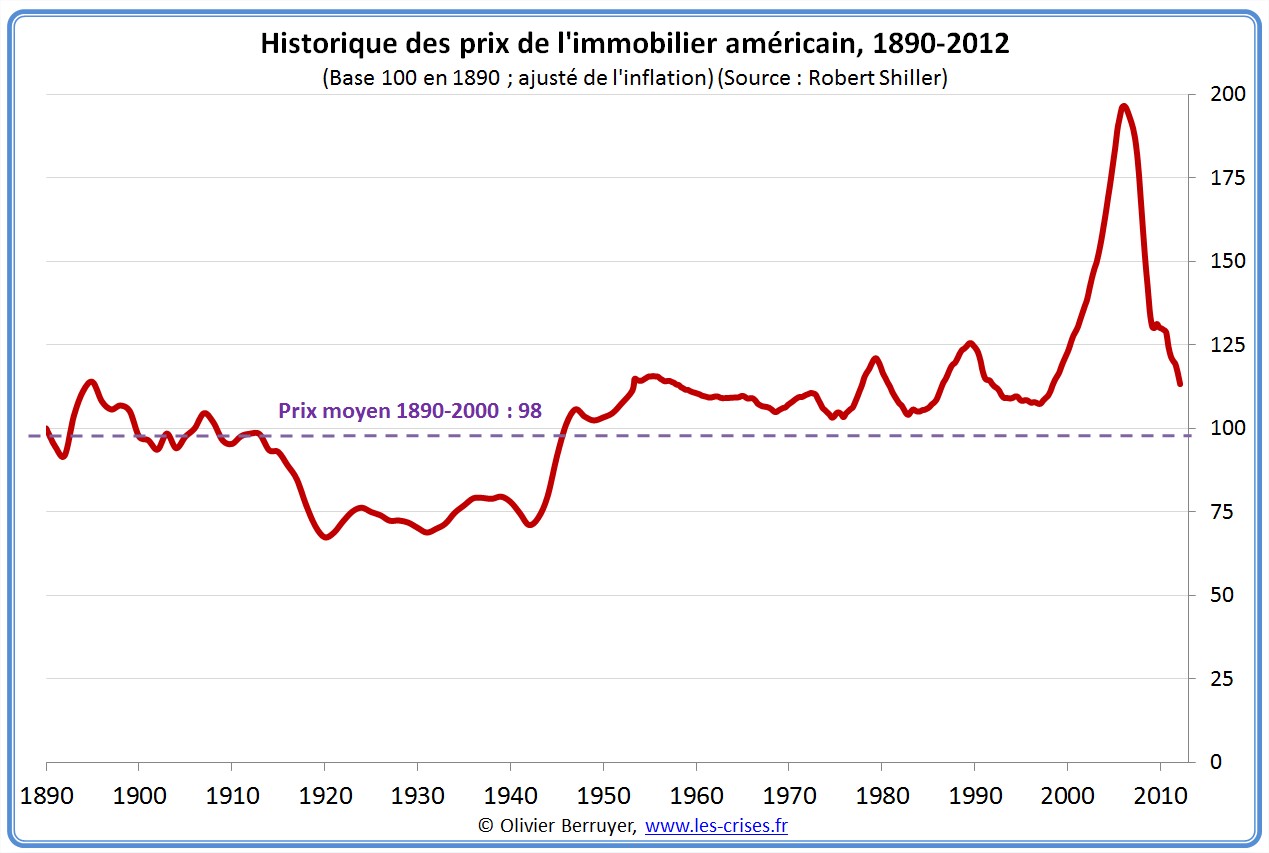

Si nous prenons plus de recul, la folie immobilière est frappante :

Comment diable les autorités ont-elles pu laisser faire ceci – les pressions pour construire une « société de propriétaires » étant cependant venues du sommet de l’État (Clinton puis Bush)…

Crise imprévisible ?

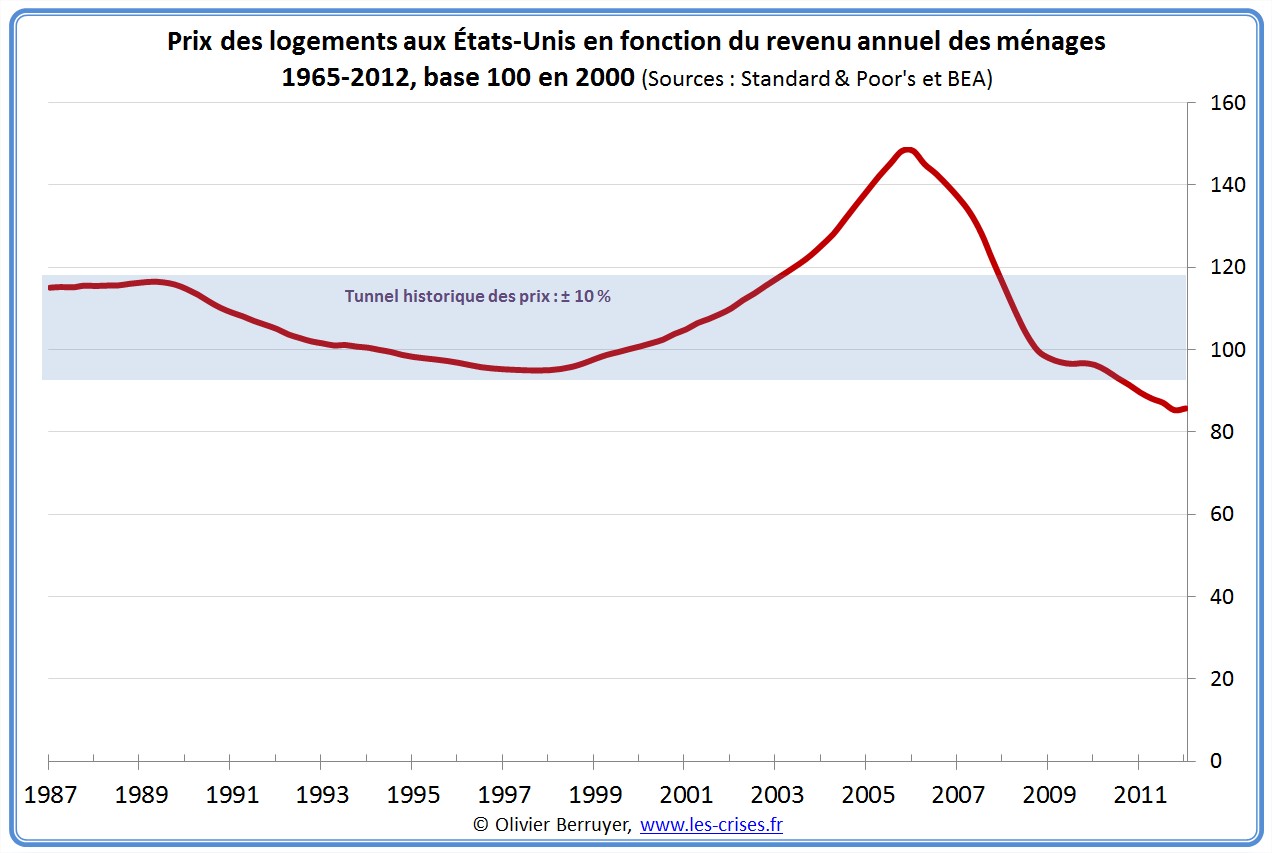

Alors que, exprimés en fonction du revenu des ménages américains, le prix des logements est à l’évidence sorti de son tunnel historique ?

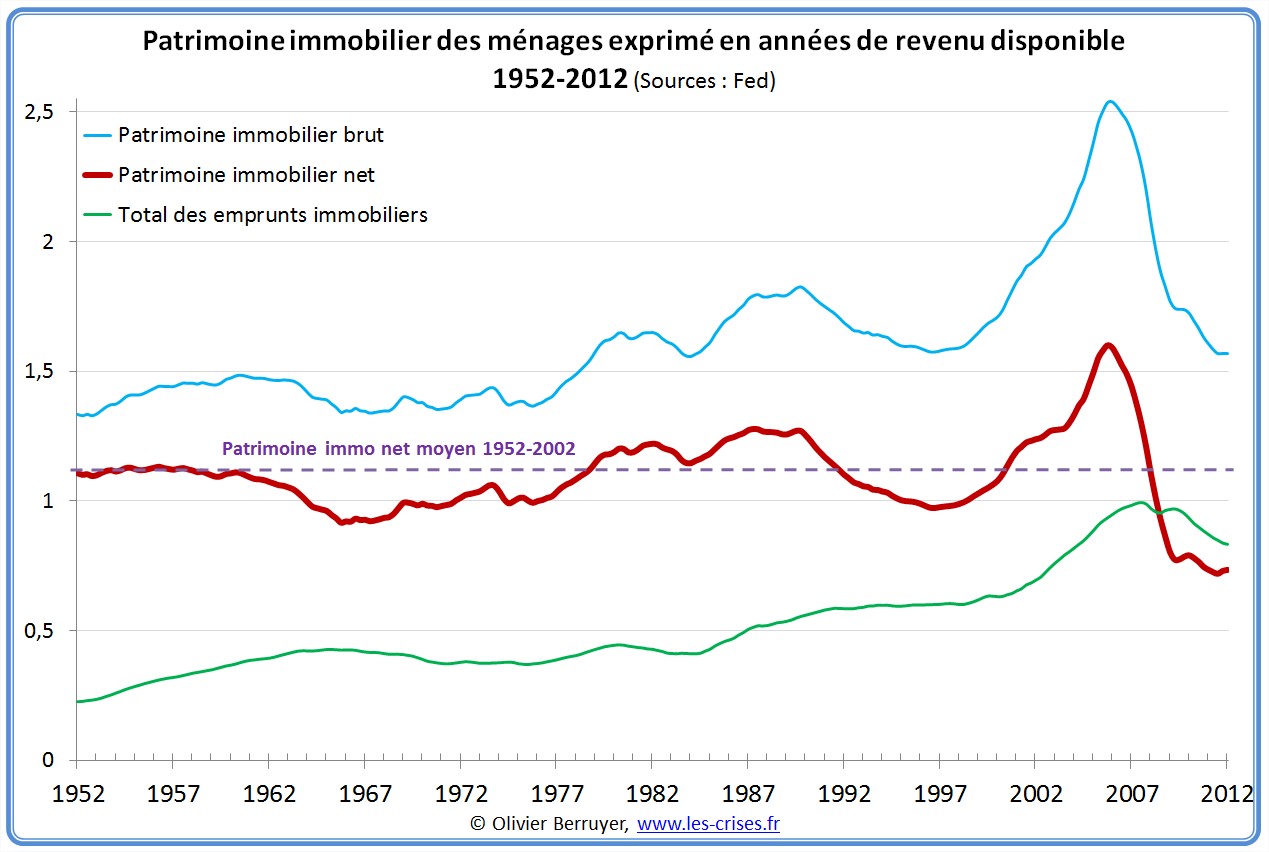

Nous pouvons terminer avec la vision de l’impact de cette folie sur les patrimoines :

La courbe bleue représente la valeur du patrimoine moyen immobilier, exprimé en années de revenu disponible (environ 1,5 an actuellement). Par construction, cet indicateur ne devrait pas trop varier au fil des ans.

On note toutefois de nouveau le pic historique de 2006, suivi d’un retour à un niveau de moyenne historique.

MAIS la courbe verte montre l’endettement faramineux qui a accompagné la construction de la bulle.

Ainsi, si l’immobilier est grosso modo revenu à un niveau correct, les ménages conservent l’énorme dette liée à ces achats inconsidérés.

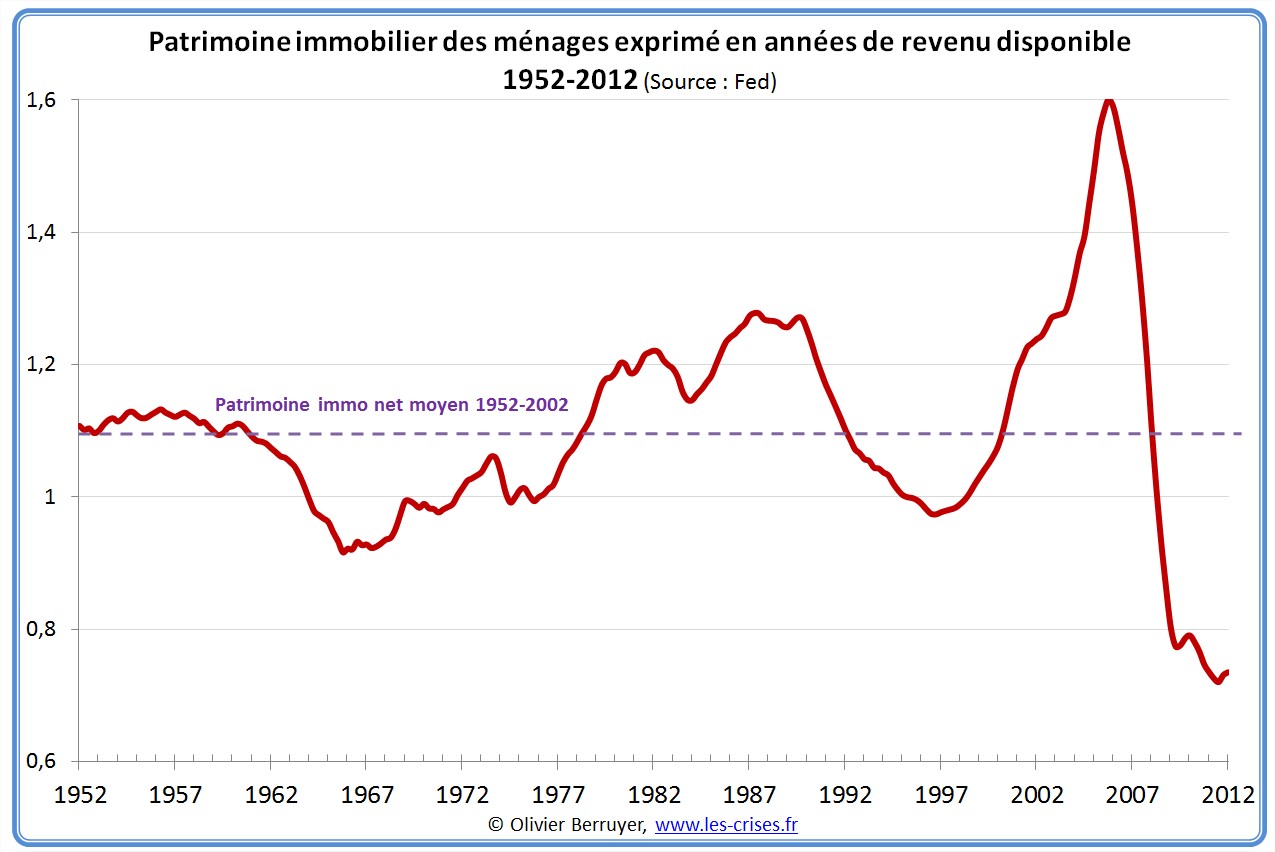

En conséquence, on observe que le patrimoine immobilier net (= actifs immobiliers – emprunts immobiliers, la courbe rouge) connait un niveau historiquement bas :

Ainsi, la folie immobilière a fortement appauvri chaque ménages américain d’environ 5 mois de revenus !

P.S. Je vous renvoie vers les billets consacrés au marché immobilier américain, aux incidents de paiements et aux saisies immobilières aux États-Unis.

40 réactions et commentaires

Eh fait, les « autorités » américaines se sont fait roulé sur le ventre par les élites bancaires : les titrisations d’hypothèques ont fait rentrer dans un tunnel noir le système immobilier !!!

A un tel point que des tractations à grande échelle ont lieu actuellement sur le bien-fondé des saisies. Dans les faits, il apparaît clairement qu’en cas de saisie, plus personne ne sait qui est le réel « propriétaire ».

Tout cela se passe entre une coalition des procureurs des 50 Etats américains et quatre grandes banques: ces dernières cherchent l’immunité contre espèces sonnantes et trébuchantes, histoire de ne plus avoir à redouter des procès à répétition dans l’avenir.

Et le « système » de reporter le dol éventuel sur l’heureux propriétaire !!!

+0

AlerterBonjour,

Merci pour cet article très éclairant. Envisagez-vous de produire une analyse similaire concernant les prix de l’immobilier en France ?

Bien cordialement,

+0

AlerterOlivier,

Les images sont vraiement épatantes, parfaites pour faire savoir ce qui se passe dans lǘ economie reale, mais, Olivier, la grande rigolade c’est ce qui suit les images serieuses…

Formidable.

Salut dés l’Espgane.

+0

AlerterMerci Olivier, formidable…

Pendant ce temps, en France, on n’est toujours pas rentré dans le « tunnel » et les professionnels ont 50 raisons pour expliquer que ce ne sera jamais le cas car la France, c’est différent…. Mais je « crains » que la politique du nouveau gouvernement en matière fiscale et immobilière ne précipite ce retour à la « normale ».

+0

AlerterL’immobilier en France encore une spécificité franco-française.

Le tunnel de Friggit est un excellent révélateur de cette aberration.

Ce marché spéculatif comme les autres où chacun des intervenants pense y retrouver son bonus.

Les promoteurs, les agences immo, les élus locaux (foncier et taxes ), les entreprises du BTP et les artisans, les vendeurs et les acheteurs, les banques et assurances se gavent sur le juteux marché.

Mais la chute sera brutale et douloureuse sauf pour ceux (encore eux) qui sont en tête de pyramide. Car comment dans un monde en récession, avec le risque de chômage qui augmente, les emprunteurs pourront-ils faire face aux échéances de leur crédit , contracter pour 20 ans et parfois trente ans.

Qui peut dire s’il sera capable de garder son job, dans les années qui viennent ?

En 2008 la correction des prix aurait pu se faire. Petite baisse de courte durée pour repartir de plus belle à la hausse, excepté certaines régions françaises.

La faute à ces « naïfs » qui buvaient les bonnes paroles des agents immo : » l’immobilier ne baisse jamais » , » la pierre est un placement sûr de bon père de famille » etc etc…

La part du logement dans le budget des ménages n’a jamais été aussi grande, et ce au détriment des autres activités économiques…Le résultat final sera un désastre pour ceux qui se sont engagés pour des années avec un boulet aux pieds.

+0

Alerter@ erde : Peut-être, sauf forte inflation … Alors tout ou rien dans la pierre ???

Comme pour toute chose, l’on dit « Usez de tout sans abuser de rien » !

+0

AlerterMa petite pierre à l’édifice, a propos de la France

Dans un contexte actuel où:

– L’Etat n’a plus d’argent, et doit supprimer les aides, y compris celles à l’immobilier [désolvabilisation des emprunteurs]

– L’Etat doit augmenter les impôts [désolvabilisation des emprunteurs]

– Les banques ont un bilan très endommagé, doivent à la fois éviter les risques et ne pas trop prêter d’argent, et donc exigent des apports de plus en plus cosnéquents, des dossiers de plus en plus béton [désolvabilisation des emprunteurs]

– Les taux de crédit peuvent difficilement baisser d’avantage [pas de re-solvabilisation des emprunteurs]

– Le contexte économique est difficile: licenciements à la pelle, gel des salaires de la fonction publique, baisse de la croissance mondiale… [désolvabilisation des emprunteurs]

– Des baisses ont déjà été constatées, brisant l’illusion d’une « hausse inévitable » [la hausse entretenait la hausse, mais la baisse entretient la baisse]

– Il n’y a jamais eu autant de divorces, ni autant de mobilité [mise sur le marché de biens à vendre « rapidement »]

– La valeur des biens est historiquement décorélée du pouvoir d’achat des gens, par effet de bulle spéculative reconnue [les biens sont réllement surévalués]

Dans ces conditions donc, ne semble t’il pas logique (voire inévitable) que l’immobilier baisse?

Analysons rapidement les seuls facteurs qui pourraient truquer, ralentir ou annuler cette « baisse »:

=> Destruction de l’Euro et hyperinflation du Franc: immobilier valeur refuge « concrète ».

Probabilité à court terme: quasi nulle, car les pays de la zone Euro ont tous trop à y perdre, y compris l’Allemagne. Aucun dirigeant politique ne voudra être responsible du « fiasco », et ils temporiseront donc pendant de nombreuses années… Soit on s’orientera donc vers de l’austérité, soit vers une légère inflation (5 à 10%?), soit un mix des deux. Dans les deux cas, soit baisse de l’immobilier pas désolvabilisation des acheteurs, soit baisse par augmentation des taux de crédit.

=> Chute brutale de la bourse, et fuite des capitaux vers l’immobilier: très faible probabilité, car l’immobilier n’est pas un bien facilement et rapidement achetable et revendable… Il est plus probable que les capitaux se ruent sur des « valeurs refuges » en bourse, sur des matières premières (dont or, argent,…), ou sur des devises…

=> Achat des biens immobiliers par des étrangers: les qataris par exemple. Cela alimente la bulle spéculative parisienne, car Paris reste une des dernières villes en Europe où les riches peuvent spéculer. Mais les capitaux étrangers ne sont pas non plus infinis en temps de crise économique, et les frissons de baisse à Paris vont inquiéter plus d’un investisseur. Le gouvernement socialiste a aussi une plus grande probabilité de tapper dans cette cagnote, et de revenir sur les « avantages fiscaux » accordés à ces étrangers, voire carément augmenter les taxes.

CONCLUSION:

L’immobilier va baisser, ou tout au moins ne plus du tout monter, c’est à 95% sûr. La vitesse de la baisse dépendra de nombreux facteurs décrits ci-dessus. Aux sceptiques imbéciles, il suffit de citer la liste de pays suivants: Japon, USA, Espagne… là bas aussi certains A.I. prétendaient que les arbres montaient jusqu’au ciel. En pratique ils ont à présent tous des bonzaïs!

+0

AlerterEuh, il ne faut juste pas confondre :

° L’achat et vente de l’immobilier existant, qui est effectivement surévalué.

° La construction qui travaille sans marge => matériel + main d’oeuvre.

Le vieux bâti devrait surtout se rénover en faisant baisser au maximum les besoins en énergie future, ce qui réduira le prix de l’immobilier de demain. Le nouveau bâti n’est pas assez sévère, la construction zéro-énergie est non seulement possible => elle devrait être obligatoire.

En conclusion : OUI le vieux bâti gourmant en énergie est beaucoup trop cher, mais il faut une réflexion complète sur tout le parc immobilier (la bonne volonté ne suffit pas), il faut adapter les normes aux besoins futurs des bâtiments et de leur consommation en énergie. Encore plus que tout ceci, il faut transformer l’urbanisme (industrie + habitat + commerce + loisirs +++ production alimentaire autosuffisante et durable etc.) afin de permettre à nos villes futures de rester habitable.

Alors l’immobilier est-il trop cher ? OUI dans son état actuel, mais il ne faut pas espérer vivre gratuitement dans des immeubles toujours aussi gourmands en énergie et déconnectés de tous les autres besoins d’une citée.

+0

AlerterL’immobilier est-il « trop » cher ? A l’aune de quels critères ? Si il y a ventes c’est que ce n’est pas trop cher !

+0

Alerter@ Christophe : au critère de l’évolution de notre société … ne garde pas ton regard rivé sur le présent et le court-terme …

+0

Alerter??????????? Moi pas comprendre ce que doit veut dire !

En dehors de toute bulle spéculative, un bien immobilier n’est jamais trop cher tant qu’il trouve preneur.

+0

AlerterSi le politique prend le courage d’adapter les normes aux besoins futures, le prix du vieux immobilier serait divisé par 4 (chiffre lancé au hasard), étant entendu que le parc immobilier devra être entièrement repensé et mis à jour !

Certains pays ont déjà pris quelques engagements, d’autres ont été laissés sur les starting-blocks …

+0

AlerterLe prix de l’ancien est en effet aussi poussé à la hausse par l’augmentation des prix du neuf. Cette augmentation vient en bonne partie de l’alourdissement important ces dernières années des réglementations dont la plus contraignante est la réglementation thermique. La RT2012 devrait donc augmenter à elle seule de 15-20% les prix du neuf. De plus, la création de label comme le BBC de plus en plus demandé augmente encore plus les prix moyens du neuf.

+0

AlerterJe ne sais pas d’où du sors ces chiffres (la RT2012 devrait donc augmenter à elle seule de 15-20% les prix du neuf) mais ce surcoût ne concerne que le coût de la CONSTRUCTION pas du terrain. C’est le terrain qui coûte cher (because sa rareté dans les métropoles, bassins d’emplois et de loisirs). Le surcoût dû à la RT ne devrait donc être en pourcentage inférieur à ce que tu annonces. Mais peu importe. La question est : la RT est elle un investissement d’avenir ou pas. Une maison est faite pour durer 100 ans. Que vaudra l’énergie dans 100 ans ?

Et peut-être pour éviter une augmentation des coûts des terrains dans les grandes métropoles, peut-être devrait-on mettre en place une politique d’aménagement du territoire afin de maintenir un réseau de villes moyennes, plus agréables à vivre, plus écolo (surtout si construite avec les nouvelles contraintes), avec suffisamment d’emplois diversifiés, suffisamment de loisirs (quelques salles de cinémas, une piscine, une salle de spectacles ou deux et des liaisons rapides – ferroviaires de préférence – vers les plus grandes métropole pour des loisirs exceptionnels, … ).

+0

AlerterOui le bâti ancien est trop, beaucoup trop surévalué. au moins 30%

Sur quelle base ? observation des prix qui sont montés trop vite par rapport à la moyenne des 15 ans passés.

Et par rapport au cout de rénovation nécessaire.

Le cout de construction est plutôt stable depuis dix ans, avec une petite plus value du à la RT2012 et pas 20% comme j’ai pu lire ici..

Le pire est le foncier (terrain à bâtir) multiplié par 3 en 10ans. LA est le soucis pour les ménage moyens qui veulent construire.

+0

AlerterBonjour Olivier,

Visiblement on est preneur de liens qu marchent pour voir ta vision du marché immo français.

Merci pour tout ton travail.

+0

Alerter» Comment diable les autorités on–elles pu laisser faire ceci […] ? »

Lire Jean-François Gayraud : » La Grande Fraude. Crime, Subprimes et crises financières « , Odile Jacob, Paris, 2011.

Entretien TV5 Monde (8,36 minutes) :

==> http://www.dailymotion.com/video/xja39m_livre-la-grande-fraude-de-jean-francois-gayraud_news

+0

AlerterPersonnellement j ais investit au états unis l année dernière. J ai acheté une maison à las Vegas pour 130 000 dollars avec un change à 1.45. Déjà aujourd’hui je suis gagnant. Le coûtcomprend des travaux d’intérieur et achat d’électroménager . Après ces travaux l’agence immobilière qui gère la location m’a trouve un locataire dans le mois qui a suivi. C’était ça ma crainte car le loyer est quand même à 1400 dollar par mois (je vous laisse calculer le rendement). L’agent immobilier mà explique qu’au état unis les propriétaire ayant des soucis de remboursement sont interdis de crédit pendant 5 ans. Ce qui me laisse à croire que mon bien, et les autres, devrait augmenté asser rapidement. Dans l’hypothèse d’une chute de l’euro je conseillerais franchement au gens de faire le pas. Autre chose. Les banques qui détiennent les propriété les remet à la vente au compte goutte. L’ideal est d’avoir du cash à l’achat. Car ce n’est pas comme en France. A partir du moment ou le bien est mis en vente vous faites une offre. Mais d’autres personnes font les offres en même temps. La banque choisira la meilleur offre et préfère évidemment le paiement comptant. Ceci est valable partout aux états unis pas spécialement à las Vegas Tout ça pour dire qu’à mon avis la courbe est proche d’avoir touche sont plus bas. Actuellement je vous écris des états unis ou je passe d’agréable vacances. J’écris à partir d’un smart phone et la correction automatique est une torture. Désolé pour les fautes etc…

+0

AlerterGraphiques impressionnants et qui méritent que l’on s’y arrête, merci Olivier pour cette mise à plat de ces événements déjà historiques …

Nous pouvons donc observer grâce à ces graphiques, une énorme bulle de crédit, placée dans un immobilier non fondamental (dont on n’a pas vraiment besoin) et ensuite détruit par un emballement fou des taux d’intérêts (du marché) par perte de confiance en des produits complexes et faussés. Mais l’histoire devra aussi juger les responsables, faisons-en le tour :

1° Les banques cherchant des affaires, sans réflexion et sans vision réelle du marché de l’immobilier.

2° Le marché financier, cherchant à investir dans des produits dérivés à haut rendement (sur le court terme), non seulement on travaille sur de la dette au lieu d’une valeur réelle mais un plus on met en jeux les futurs intérêts et on table sur la croyance d’une augmentation perpétuelle des prix.

3° Les clients des marchés financiers : fonds de pensions et d’assurance, gestion de fortunes (or-noir + privés) et autres gestionnaires de fortune en tous genre … tout ce petit monde fermant complètement les yeux sur toutes les questions éthiques et fondamentales, seul compte le gain potentiel, on fait table rase de toutes les questions faisant normalement partie de tout investissement réfléchis et responsable.

4° Les propriétaires ou acheteurs de ces biens fonciers, qui manquent totalement de formation, d’information et de réflexion, se constituant esclave d’une dette faramineuse, en espérant faire une bonne affaire sous l’aile éblouissante du mirage de la publicité et de la cupidité.

En résumé et en moralité (pour une fois), la faute à un monde virtuel ou les acteurs et les spectateurs ont perdus tout contact avec la réalité (je dirais et même plus) et consomment sans regard ce qu’on leur propose sans vergogne et proposent sans éthique tout ce qui peut contribuer à de la consommation, non seulement en temps réel, mais à crédit et donc un hypothéquant complètement l’avenir. Une fois l’avenir complètement sous l’emprise (et sous l’addiction) des excès passés, il est bien tentant de continuer, car l’arrêt de vivre à crédit est non seulement douloureux, mais contrairement à un drogué qui fait une cure de désintoxication, une fois désintoxiqué il faut non seulement vivre sans retomber dans la dépendance, mais il faut encore payer le prix des erreurs passées … et pour ne rien arranger, l’avenir devra aussi s’occuper d’autres défis gigantesque !

Combien faudra-il de générations, pour payer le prix de nos quarante années d’excès irresponsable ?

Allez hop, une petite conclusion personnelle (encore une prière perdue) : l’avenir ne saura se trouver sans un minimum de prise de conscience personnelle (de chaque personne en particulier) et d’un minimum d’éthique… Ce qui implique une sensibilisation et une formation dès le plus jeune âge, aux questions environnementales, sociales, commerciales et politiques, donc avec une motivation citoyenne à participer à tous les niveaux, à l’évolution de notre société.

+0

Alerterce qui est bizarre c’est que tu oublie ceux qui, à mon avis, sont parmi les principaux responsables, les gouvernements et leurs banques centrales.

Mais bon, c’est vrai qu’il vaut mieux oublier que Greenspan a baissé les taux d’intérêts en 2001 de manière complètement irresponsable, le pauvre, il n’y était pour rien, n’est ce pas?

+0

AlerterOui, pour la baisse des taux, tu as raison de relever la responsabilité des gouvernements et les banques centrales (et/ou des marchés ?), c’est à se demander s’il y avait collusion ou si la crise des dettes immobilières et de leurs produits dérivés n’a fait que de profiter de l’occasion ou était sous influence directe des gouvernements et de leurs banques (et/ou des marchés ?), ce qui serait encore plus grave question responsabilités.

Remarque que les taux artificiellement bas en Europe ont aussi conduits à l’excès de dettes …

Remarque que l’on ne connaît pas exactement la part de responsabilité dans les taux artificiellement bas :

° part de responsabilité des gouvernements ?

° part de responsabilité des banques centrales ?

° part de responsabilité des marchés ?

La part de responsabilité du pauvre peuple bêêêlant est tout de même important, il faut réfléchir à deux fois avant de mettre son bulletin dans l’urne, que ce soit pour des élections ou des votations … Et ceux qui ne votent pas ont encore une plus grande part de responsabilité ! (et encore, c’est sans compter le non investissement citoyen de la majorité des personnes de certains pays, car il y a une nette différence du comportement citoyen et donc une nette influence sur le système politique… )

+0

Alerter« La part de responsabilité du pauvre peuple bêêêlant est tout de même important, »

On ne peut pas reprocher aux victimes d’une gigantesque mise en oeuvre d’aliénation, d’abrutissement et de désinformation d’être aliénés, « abrutis » et mésinformés.

Le rôle des élités politiques devrait être de faire quitter l’ignorance, développer l’esprit critique etc. Mais ce serait contre productif pour le monde mercantile, qui a besoin de consommateurs désinformés, fascinés, aliénés.

Comment feraient-ils pour croître, sinon ?

Delphin

+0

AlerterLe monde ne sera pas détruit par ceux qui font le mal,

Mais par ceux qui les regardent sans rien faire.

Albert Einstein

+0

AlerterLa grande masse des personnes maintenues dans l’ignorance, la désinformation et l’aliénation (aujourd’hui matérialiste, autrefois religieuse) n’est pas dans la situation de spectateur, mais de victime.

La maxime d’Albert Einstein ne s’applique donc pas à cette situation.

Amicalement,

Delphin

Delphin

+0

AlerterC’est un scoop, il y a 60’000’000 victimes en France qui perdent toute libertée de pensée, qui perdent toute humanité dans leurs gestes quotidiens et qui perdente toute responsabilité personnelle, et personne ne semble réagir => au détriment de toute la planette Terre !

Ô notre Gouvernements, sauvez-nous de l’ignorance,

Ô notre Gouvernement informez-nous

et sauvez-nous de l’aliénation matérielle !!!

+0

AlerterPatrick Lüder, vous faites semblant de ne pas comprendre ce que j’ai voulu dire, pour mieux travestir mes propos.

Il y a en France, comme dans les autres pays, une catégorie importante de personnes qui :

– N’ont pas vraiment accès à l’information hors abrutissement TF1.

– Sont dépassées par les évolutions techniques (atome, biotechnologies, ingénierie financière, internet et l’ordinateur…)

– Attribuent à ces évolutions techniques – parce qu’elles les dépassent et qu’elles sont glorifiées par les médias qui exaltent leurs possibilités évidentes en taisant leurs graves défauts – des vertus qu’elles n’ont pas (fascination) et à ceux qui les manient une déférence discrète (soumission/répulsion).

– Ont vite tendance à croire en conséquence aveuglément les plus démagogues des promoteurs de ces techniques (manipulation).

L’histoire fourmille de situations de ce type, à commencer par l’ahurissant épisode subprimes , en passant par près des 3/4 des allemands favorables à Hitler en 1933 – alors que sa folie destructrice irradiait ( Chaplin l’exprimait dès avant le début de la guerre avec « le dictateur »), mais qu’ils étaient appauvris, déboussolés et meurtris des effets écrasants de 1918 et en terminant par la burka dans certains pays arabes, défendues par nombre de femmes elles-mêmes, parce qu’elles ont intégré dans l’enfance cet attribut prison/protecteur/idélogie religieuse.

L’être humain, dans son ensemble, est facilement aliénable, pour peu que les dominants et leurs suiveurs irriguent l’ensemble des rouages essentiels d’une société (dont les grands médias), apportent du positif et que le bain baigne les humains naissants.

Enfin, individualiser la responsabilité, permet aux dominants, en la rejetant sur l’individu lui-même, de s’exonérer de sa propre responsabilité, donc de continuer à s’enrichir de plus belle.

Ceci ne signifie pas que « la victime » soit blanc comme neige

Delphin

+0

AlerterTout çà fait, Delphin, l’émancipation de l’Homme n’en est qu’à ses balbutiements. En vertu de la théorie matérialiste, nous sommes principalement le fruit de notre environnement matériel.

Il faudra probablement encore beaucoup de souffrances et de catastrophes à l’Humanité pour qu’elle apprenne de son histoire et se dégage de l’emprise de ses conditions de vie matériels. Espérons juste que les causes de la prochaine catastrophe ne portent des noms tels Fat man ou Little Boy

Comme disait Malraux : « le XXIe siècle sera spirituel ou ne sera pas « (je crois qu’il a dit religieux mais moi je préfère spirituel).

+0

AlerterOui Delphïn, de telles personnes existent et ta dernière phrase me rassure un peu « Ceci ne signifie pas que “la victime” soit blanc comme neige ». Dans nos pays (développés) plus ou moins chaque personne est tout de même libre (et donc responsable) de ses pensées et de ses actes, ce qui n’est malheureusement pas le cas dans certaines parties du monde. Pour moi les petites plaintes « c’est de la faute à … » sont inexcusables du moment que ces personnes ne font absolument rien pour y remédier. Si quelque chose ne va pas, chaque personne peut (doit) à son niveau déjà insuffler un peu une direction différente, par une attitude, par une défense, par un acte, en adoptant d’autres comportements, en prenant en main son destin … Nous (pays développés) avons tout en main pour essayer d’un peu améliorer le monde (ou au moins arrêter de le détruire) => notre inaction est condamnable, à tous les niveaux !

+0

AlerterOUi, Pat’, je préfère cette version là, moins manichéenne que la première : tous ceux qui ont (la chance d’avoir) conscience d’un problème, doivent à leur échelle faire un minimum pour y contribuer à y remédier. Autrement dit chacun doit faire de petits efforts, mais pas de sacrifice, chacun doit faire un pas, sous réserve que suffisamment d’autres font de même.

Perso, je n’ai eu conscience des pb d’environnement que fortuitement à l’âge de 40 ans en 1998. Certains en avaient déjà conscience en 1972 (René Dumont et les premiers mouvements écolo par exemple).

+0

AlerterLes ménages qui ont acquis un logement au-dessus de leurs moyens, certes sur de mauvais conseils, l’on fait en grande partie par appât du gain. Ceux qui l’on fait et on revendu leur bien avant l’arrivée de la crise on fait de très bonnes affaires. Il faut aussi voir que de très nombreux américains se servaient des valeurs hypothécaires de leurs maisons comme garanti de crédit à la consommation. Il est donc un peu facile après coup de crier à l’escroquerie … Avant la crise, ils se vantaient surement d’être des génies auprès de leurs proches en les narguant. Il faut aussi voir que tous ceux qui y ont gagné au passage ne s’en vantent pas …

+0

Alerter@Deres: la question n’est pas de savoir si ce sont des gentils ou des méchants, mais de mesurer les conséquence de cette politique d’accession à la propriété à tout crin sur l’ensemble de la société.

N’as-tu pas remarqué que la crise des subprimes est à l’origine de la crise des dettes publiques européennes et au delà à l’origine de la crise systémique mondiale ? Là est la question. Pas celle de savoir si il faut plaindre ou non ceux qui ont usé du crédit. Et surtout n’oublions pas que la crise des subprime est elle-même la conséquence de la crise des inégalités, particulièrement aux USA (le patrimoine median des 40% des ménages les moins aisés des USA est de 35% inférieur à celui dont il disposait en . . . 1995. POur les 10% les plus aisés il est 140% plus élevé. Sur ce sujet relire sur ce blog l’article de Michael Kumhof, gauchiste économiste sénior du FMI : Aux sources de la Crise : les inégalités ; Ainsi que d’autres listés ici : « y a-t-il un lien entre les inégalités et la crise ».

+0

AlerterTrès juste, Christ06 (j’ai mis le ’06’ pour la rime), même si la collusion entre banquiers grandes entreprises, complexe miltaroindustriel, ….. et gouvernements est parfois forte (cf la composition du gouvernement Bush en 2001 en particulier au moment ou Geenspan, nommé par Reagan en 1987).

+0

AlerterTrès joli et prenant, mais c’est jouer à 100% sur les sentiments => parfait pour une collecte… Mais pour faire bouger les choses, il faut du travail de longue haleine, information & information et encore de l’information, pour enfin passer à de la discussion puis peut-être à des actes & finalement à des prises de position. Bon courage en tous cas !

+0

AlerterJe partage les propos de ERDE qui explique très bien la situation en France. Mais effectivement la tranparence du marché immobilier français : c’est la fosse à purin .Il suffit de suivre l’affaire Appolonia pour se rendre compte du taux de pourissement de nos banquiers à quoi il faut ajouter la magouille du taux lilor…et pour couronner le tout la justice ne bouge pas devant l’escroquerie de millions de personnes ayant souscris un emprunt pour 20 , 25 ,voir 30 ans …une vie. Quelle honte !

+0

Alerter2 articles intéressants sur l’évolution de l’immobilier en France

http://futures.over-blog.com/article-les-prix-de-l-immobilier-ne-s-effondreront-pas-suite-105170361.html

http://futures.over-blog.com/article-les-prix-de-l-immobilier-fran-ais-ne-s-effondreront-pas-103148531.html

+0

AlerterEt bien, voilà le premier agent immobilier ou rentier que je vois, qui tente d’argumenter par des assomptions un tant soit peu « raisonnées ». Dommage qu’il se trompe sur beaucoup de choses!

Voici quelques contre-arguments forts à ce qu’il dit:

– Le papy-boom est en cours, et le coût de la vie en maison de retraite est énorme. Cette génération de vieux propriétaires va pour beaucoup devoir vendre, et tous en même temps: d’où un afflux d’offre sur le marché, d’où une baisse des prix de l’immobilier…

– Les libéraux comme l’auteur de ce truc n’arrêtent pas de râbacher que les salaires sont trop élevés en France. Ils vont donc baisser, n’est-ce pas? Et ne suivront donc pas l’inflation? Donc baisse du pouvoir d’achat, donc baisse de la demande, donc baisse des prix…

– La crise de la zone euro, la dépression, il connait? Autant de conditions désolvabilisant et les ménages, et les banques. La aussi, s’il n’y a plus d’acheteurs, les prix baisseront.

– L’éclatement des ménages, dont il prétend être une des causes de la flambée des prix, est au contraire un facteur de l’actuelle baisse des prix! Quel contre sens! Les gens qui divorcent vendent les maisons, les accidents de la vies obligent à vendre aussi. Et les conditions de prêt des banques se durcissant, ce ne sont pas des célibataires qui pourront se voir accorder des prêts sur 30 ans pour un taudis surévalué… Donc baisse des prix par désolvabilisation d’une part, et nécessité de vendre vite d’autre part.

– La ruine de l’Etat, qui doit récupérer de l’argent et vite, va signifier la taxe pure et dure des rentiers… en particulier des gens qui ne votent pas à gauche… donc les vieux propriétaires, oui oui ma bonne dame! Pépé et mémé vont passer à la caisse, et devront payer de lourdes taxes sur leurs résidences, je vous le prédis!

– Prétendre que la fin des aides de l’Etat vont créer une augmentation des prix est d’une stupidité sans fond… Et facile a réfuter, en primer: si c’était vrai, alors l’augmentation dezs aides de l’Etat qu’il y a eu depuis dix ans auraient fait baisser les prix. Ce fut exactement l’inverse, flambée des prix par bulle immobilière que seul un collégien de cinq ans ne pourrait voir (chiffres a l’appui, entre cas des autres pays, ratio d’endettement, efforts par rapports aux revenus,…). Conclusion: la suppression des aides va faire baisser les prix.

– La France, avec un grand F, n’est pas PARIS. La pénurie de logements n’est réelle que dans quelques grandes villes. Ainsi, il existe énormément de logements vacants en France. Et certains vendeurs de sommeil vont bientôt se retrouver lourdement taxés, pour avoir refusé de louer leurs bicoques à des prix raisonnables. Moralité, pas de pénurie!

– Le clou du spectacle: les taux de crédit n’ont jamais été aussi bas, et l’immobilier continue a baisser dans une énorme majorité du territoie français. La moindre augmentation des ces taux par l’inflation que l’auteur de l’autre blog prédit va désolvabiliser brutalement les derniers pigeons. Chute de l’immobilier, nous voilà!

+0

AlerterBonjour Olivier,

Merci pour le blog & pour ces graphiques saisissant sur l’état du parc immobilier aux USA

Je sais que vous avez fait également cette étude pour la France.

Pouvez nous dire quel est la date du billet ?

Actuellement je ne le retrouve pas et les liens ne fonctionnement pas ….

Autre question générale:

les prix immobiliers vont ils dangereusement plonger en 2013 ou 2014 comme le prédisent certains (S&P moins 20% à 40 %, …)

Personnellement, je songe à acheter en tant primo-accédant (oui mais quand ??), mais la situation économique en berne et les faibles mesures de soutien du gouvernement me laissent perplexe

+0

AlerterLes commentaires sont fermés.