Continuons notre analyse de l’immobilier, avec la France. Nous représenterons le prix de l’immobilier rapporté aux revenus des ménages, afin d’illustrer l’effort qu’ils doivent accomplir pour se loger.

Les prix de l’immobilier

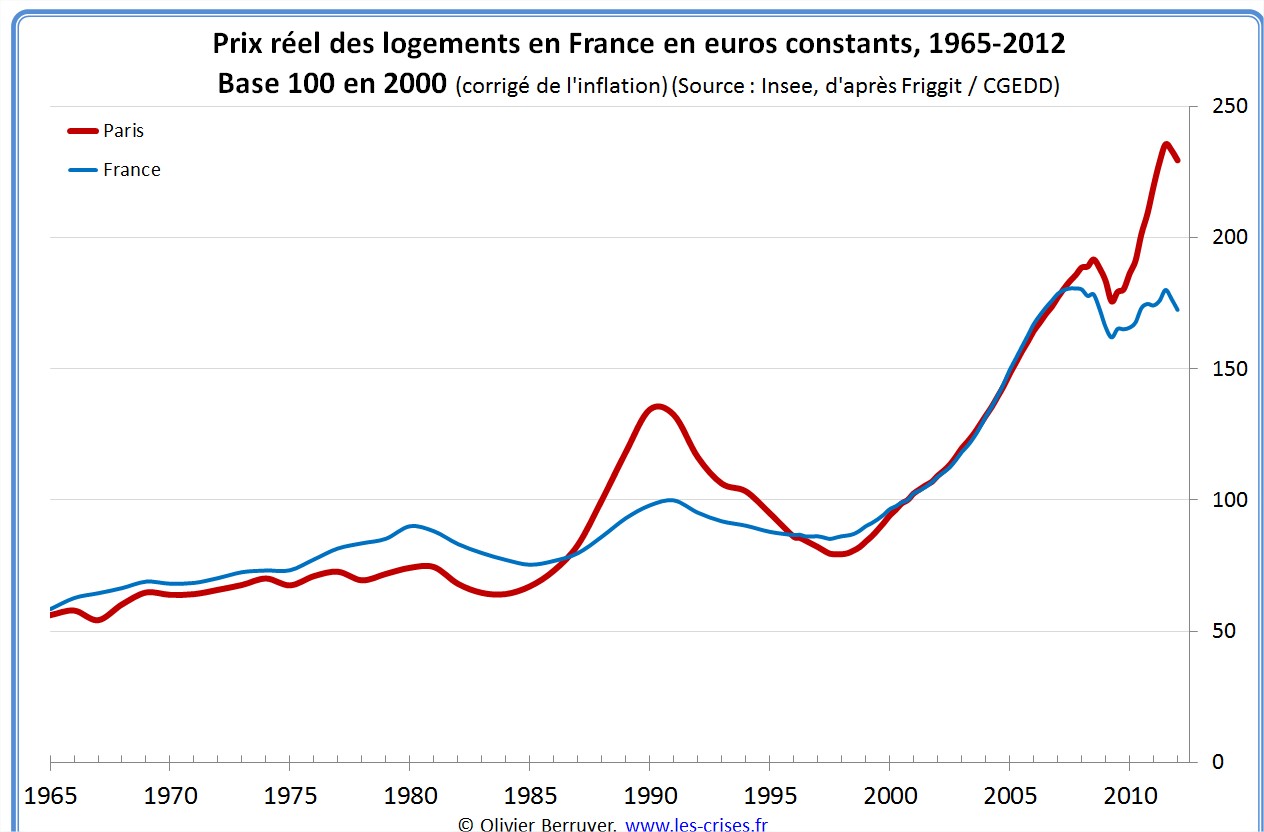

Voici l’évolution des prix réels de l’immobilier, correction faite de l’inflation :

La bulle des années 2000 saute aux yeux…

Les prix de l’immobilier rapportés au revenu

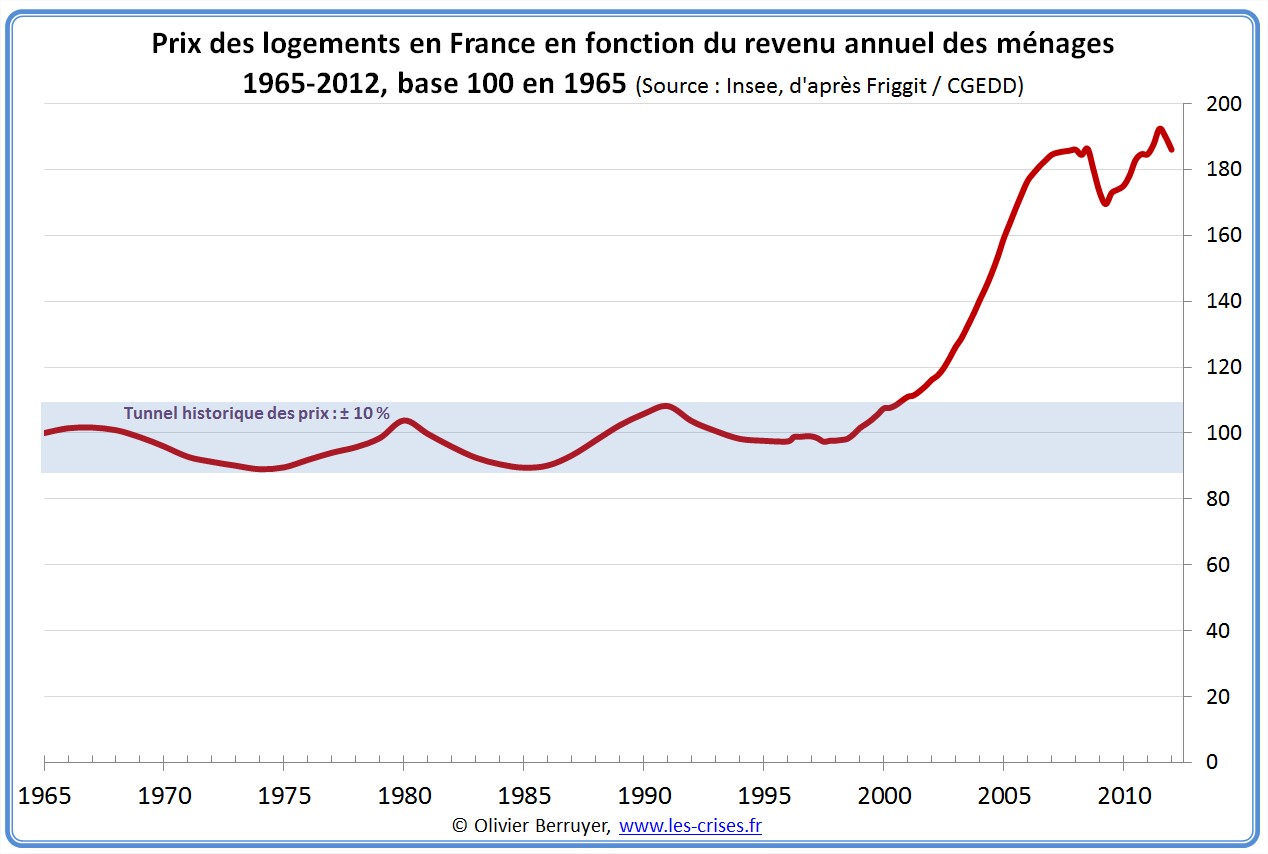

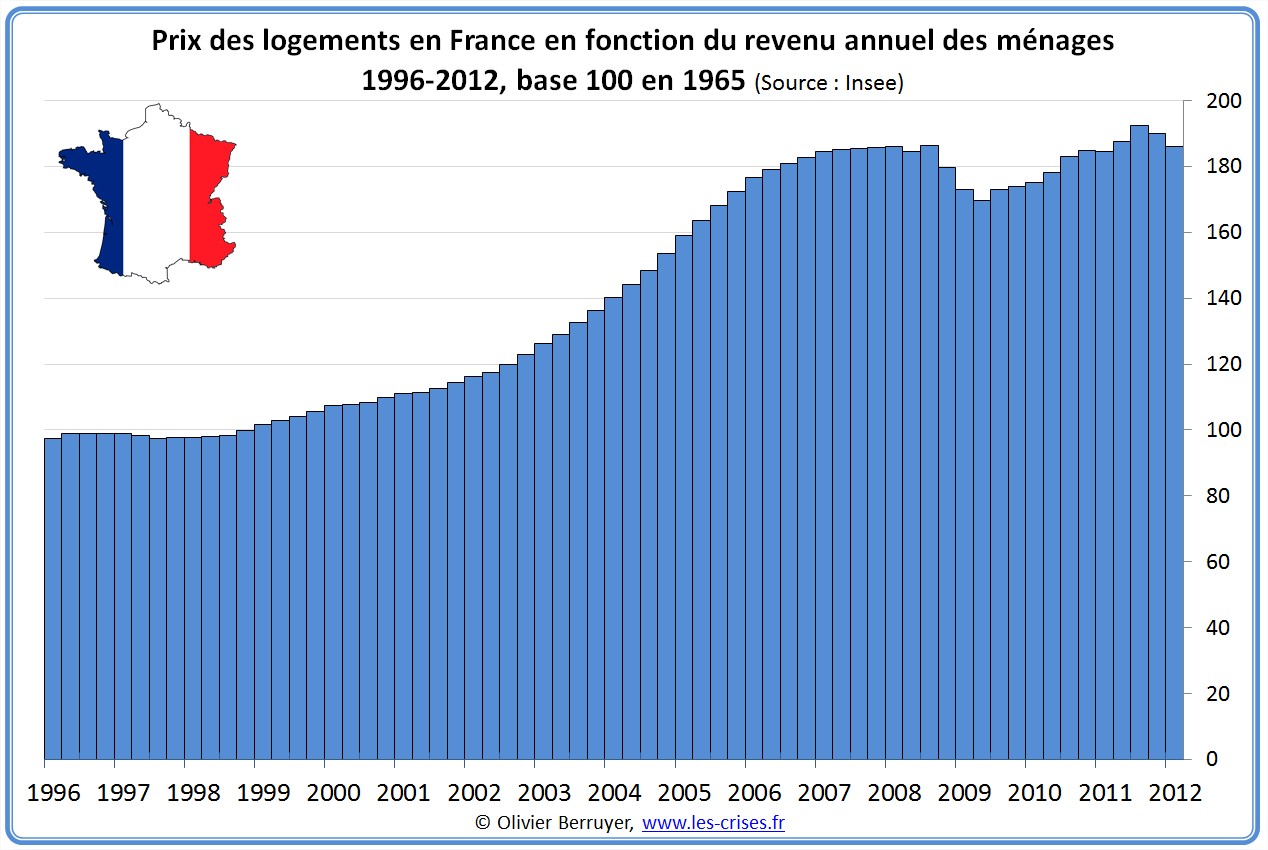

Afin de mieux analyser, on rapporte ici les prix au revenu des ménages, pour juger de l’évolution concrète pour les ménages. Le graphique est éloquent :

On observe que les prix ont finalement peu bougé autour d’un niveau d’équilibre (de plus ou moins 10 %) durant près de 40 ans, avant de perdre toute raison depuis 2002. Notons, sans y accorder non plus une importance prépondérante, que c’est exactement la période où l’État a commencé à soutenir fiscalement l’activité (loi Périssol) – de la dette contre des m²…

Après un début de correction, la tendance est repartie à la hausse, et les prix ont même dépassé le pic de début 2009. La baisse semble amorcée…

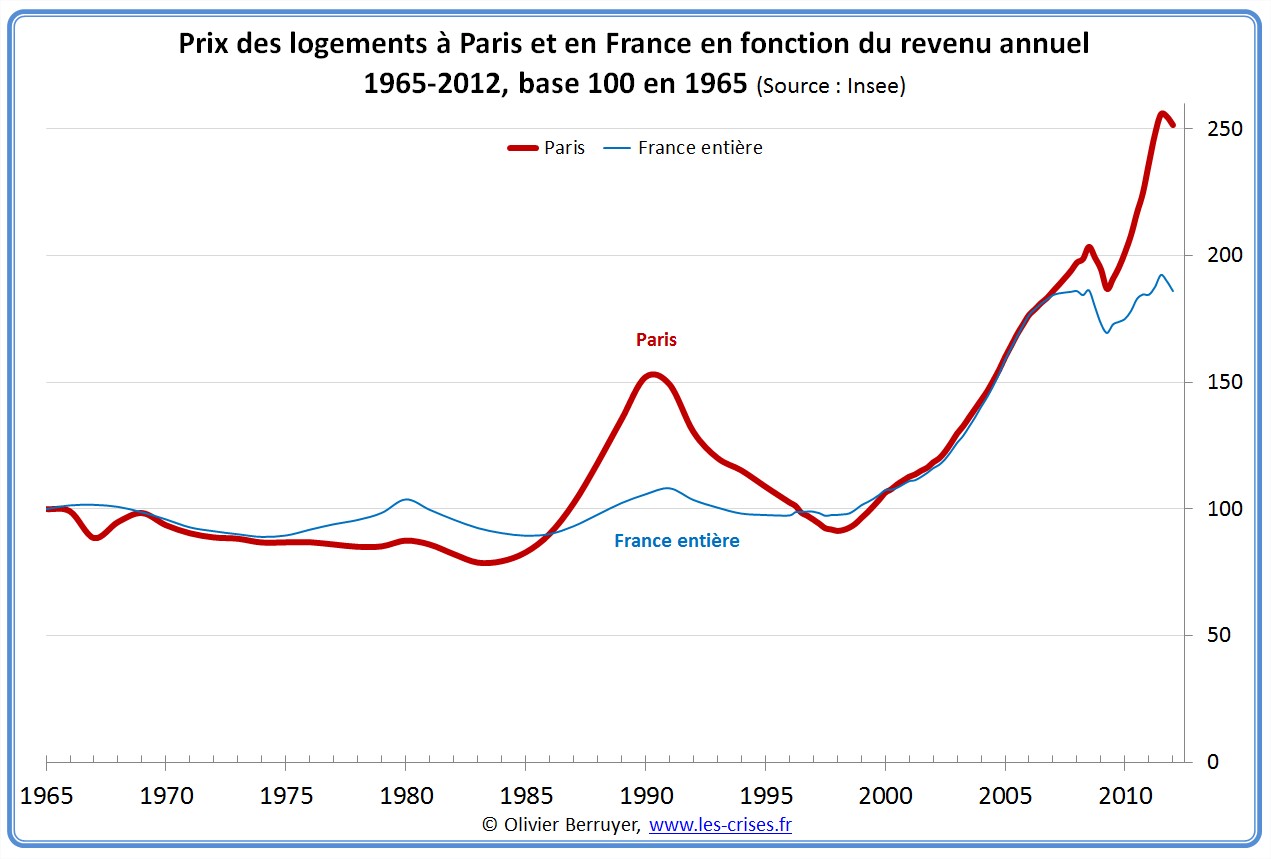

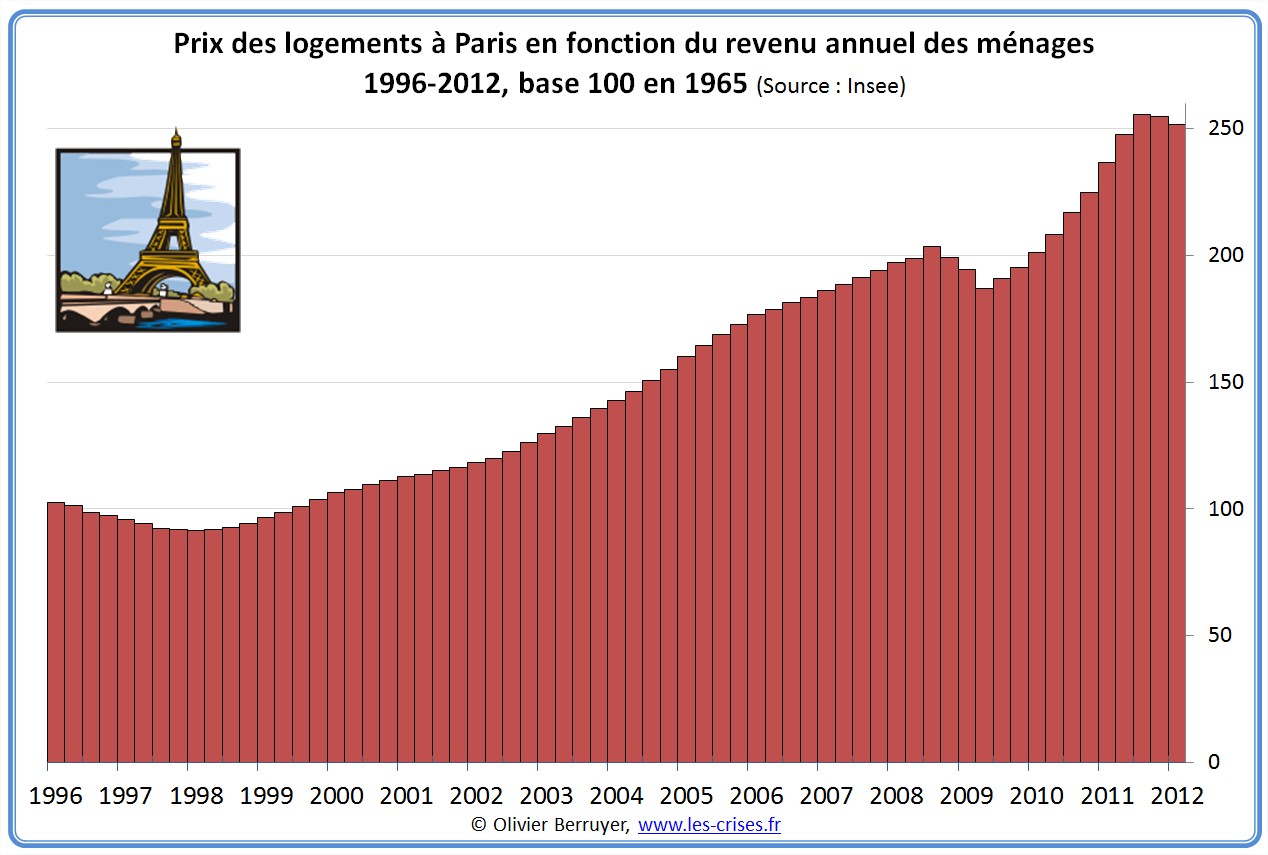

La situation est pire à Paris :

On observe le pic spéculatif de 1991, qui n’a touché que Paris, suivi de l’incroyable boom de 2002. La bulle actuelle est remarquable par sa vigueur depuis 2 ans : les investisseurs ne savent plus où placer leur argent, et privilégient donc l’immobilier parisien, qui est actuellement à 250 % de son niveau historique d’équilibre (et 300 % par rapport à 1984 par exemple). Si tout n’est pas de la spéculation, on peut cependant s’attendre à une forte correction à venir…

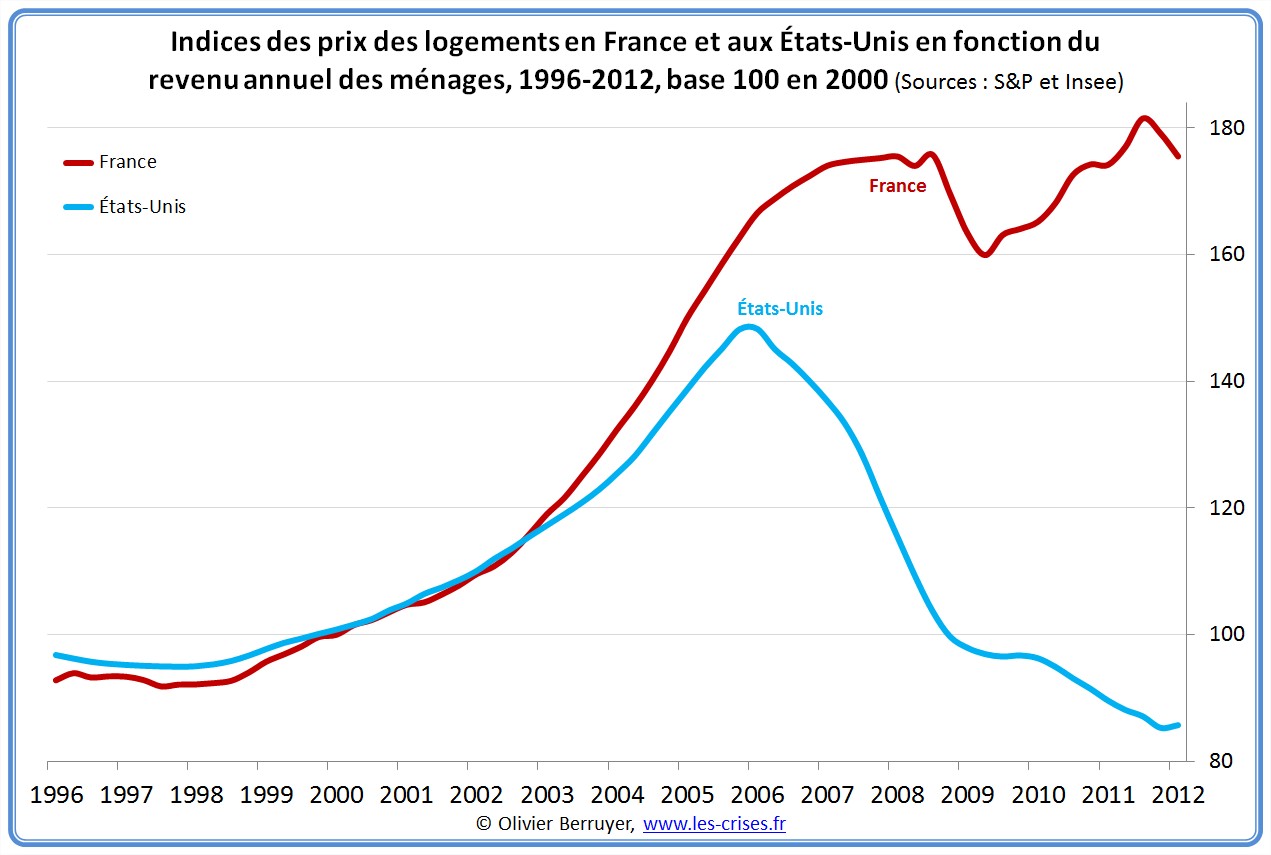

On en a d’ailleurs eu l’exemple aux États-Unis. Comparons la situation de cet indicateur « prix / revenus » dans les deux pays :

Ainsi, la bulle américaine portée par les subprimes a ainsi été moins forte qu’en France, et elle semble bien dégonflée, alors que le pire semble possible en France – ou le meilleur, suivant sa fortune immobilière… 🙂

39 réactions et commentaires

Blog que je découvre. Très sympa ! L’illustration sur l’immobilier est bien faite, et correspond à mon analyse également. D’ailleurs, qui pourrait dire le contraire ? Les prix sont actuellement absurde, et ça va avoir une fin douloureuse…

+1

AlerterA vendre: appartement T moins.

+2

AlerterPour être certain qu’il s’agit de spéculation (et j’en doute pas) il faudrait croiser ces graphiques avec le nombre de constructions annuel en France, l’évolution de la surface habitable et aussi l’évolution de la population. Car le prix n’est le reflet que de l’offre et de la demande.

+4

AlerterHum…un peu court…pour une théorie de la formation des prix un peu plus…pertinente, consultez JP Jorion !

+2

AlerterSynthèse de synthèses très éclairante, merci.

Si l’on regarde les travaux de M. Friggit de près, on voit néanmoins que le tunnel est vrai depuis, en gros, les trente glorieuses. Sur le long terme (depuis 1800), on peut dire que les prix de l’immobilier en France reviennent doucement à leur niveau d’avant 1914.

Y a-t-il des éléments particuliers qui permettent d’affirmer que la sortie du tunnel est l’exception, et non le tunnel lui-même?

Source: http://www.cgedd.developpement-durable.gouv.fr/rubrique.php3?id_rubrique=138

+1

AlerterMerci pour l’étude de J. Friggit que vous signalez. (Le genre d’étude que j’attends de voir à ma portée depuis des années). Cela dit, concernant votre remarque, je me demande si les séries long terme peuvent servir d’argument tant que n’est pas démontré la permanence du modèle qui produisait les résultats. Il est probable que l’on soit passé d’un modèle à un autre avec une période transitoire qui a duré de 1918 aux années 1980 où l’effet de la Loi de 1948 sur les loyers est devenu tout à fait négligeable.

La France de 1800 à 1914 est un pays où l’immense majorité de la population n’accède pas à la propriété. La minorité est constituée de rentiers qui disposent d’immeubles de rapport. La valeur vénale est principalement une valeur de rapport. Pour l’immobilier urbain, l’architecte est le garant d’un investissement qui « rapporte 5% » tant pour le neuf qu’il bâtit que pour l’ancien qu’il administre. L’emprunt et l’impôt influencent peu ce modèle. Intuitivement, je n’aurais pas de goût à établir une causalité entre le rendement foncier et le rendement boursier : Arrière arrière grand-papa faisait du 60% foncier = sécurité pour mes enfants – 40% financier = frais de leurs noces, quoi qu’il arrive. Côté institutionnel, le raisonnement pourrait bien avoir eu la même simplicité. « Je souscris eu égard à la qualité de ma couverture obligataire, le foncier est une sécurité pour la part de risque si hypothétique que je ne sais pas l’apprécier et pour payer mes employés ». Valeur = rendement = revenu des ménages non rentiers. De plus, si l’on regarde les minutes des notaires : rotation du parc immobilier bâti = 1 / 100ans.

Après la grande guerre, la situation commence à changer avec l’habitat pavillonnaire d’abord puis avec la découpe en copropriété des immeubles de rapport après la 2nde guerre mondiale. La majorité accède à la propriété. Le rendement de son propre « cadre de vie » n’a pas réellement de sens. La valeur vénale devient aussi et surtout une valeur de transaction. Autrement dit, la valeur c’est la valeur et je ne sais pas pourquoi. Cette valeur a certainement à voir avec la capacité d’emprunt des ménages. Mais à terme il y a une épargne constituée : du patrimoine qui s’accumule et permettrait aussi aux prix d’être tirés vers le haut. Je ne suis pas certain que ce facteur soit réellement étudié.

Remarque :

Provisoirement, je pense que l’allègement de la fiscalité des mutations à titre gratuit avec une incitation forte à transmettre de façon anticipée et de plus en plus de « cadeaux » de ce type depuis 1992 a contribué à tirer les prix vers le haut pour l’habitat « confortable » de la classe aisée d’abord puis par report pour l’habitat « simple » sur laquelle des ménages à revenus non-strictement-vivriers se sont reportés ont soutenu la demande.

+3

AlerterVoici un post d’une rare pertinence. Bravo.

A vous lire on comprend que les causes de la determination des prix ne sont pas comparables avant 1945 et après. Ce qui fait du sens.

Pour ceux qui comme moi, pensent que le tunnel de Friggit est l’exception et non la norme (mortalité forte après guerre, nombreuses destructions et donc terrains « vides », …) il faut trouver l’explication. Pour moi elle ne tient qu’aux taux d’intérêt qui « solvabilisent » les menages. Ainsi au lieu de s’endetter sur 10 ans comme avant, on le fait sur 20 ans. Ensuite l’immigration importante, les foyers monoparentaux, l’urbanisation, la règlementation limitant la construction, font le reste à mon avis.

Je suis d’accord que les lois Robiens, et autres soutients à l’achat neuf, sont contreproductifs, mais pour moi ils ne sont pas la cause. Ils sont seulement des réactions épidermique inutiles qui refletent le problème des prix.

Car on notera qu’à Londres, NYC, Barcelone, …, les prix sont comparables à Paris (au regard du salaire moyen local) et ont peu subit la crise finalement.

+2

Alerterbonjour olivier !

A quoi correspond les 2 courbes du premier graphique (ie quelle est la courbe qui correspond à la légende et que signifie l’autre).

Tout à fait d’accord sur l’aspect spéculatif, par contre il y a une cause réelle (pour la construction en tout cas) de hausse qui est le renchérisssement de l’énergie. Pour avoir fait construire, j’ai été surpris du nombre de produits dépendant de la chimie pétrolière utilisée dans une maison. Quand on connait l’évolution des prix de ces produits, on comprend que les artisans essayent de ne pas trainer entre la facture et la commande.

Il y a aussi 2 questions qui viennent après ce post (j’ai mon idée sur la question). Quelle est la répartition du « spéculatif » entre le terrain et le bati et le lien entre les taux d’intérêt moyens pour l’emprunt immobilier et le prix d’achat. il parait qu’il y a une forte corrélation. (un peu comme ton graphique sur le taux marginal et l’enrichissment des hauts déciles).

+1

Alerter@Step : selon les données INSEE, il semble que l’ICC* ait augmenté de 42,7% alors que l’IPC** n’aurait augmenté que de 20,5% entre 2000 et 2011. Cela ne semble pas suffisant pour justifier l’augmentation de 300% (240/80) de l’immobilier durant cete période

S’agissant de biens immobiliers, le prix du terrain (=rente de situation) est souvent (devenu) prépondérant sur le prix du logement construit dessus : c’est donc plus le prix du terrain que celui de la construction du logement qui pilote les prix. C’est ce qui explique pourquoi les logements neufs et anciens subissent la même évolution de prix (à qualités égales). Ce serait d’ailleurs intéressant de superposer l’évolution des prix des terrains constructibles et ceux des logements. C’est délicat car les logements ne sont pas associés aux même proportion de terrains, pour les pavillons avec jardin particulièrement.

_____________________

* indice du Coût à la Construction : l’énergie est effectivement un facteur mais aussi le niveau des normes (isolation, ventilation, électricité, ….)

** IPC : Indice des prix à la consommation.

+1

AlerterBonjour!

juste une question qui me vient comme ça…

Est-ce que la bulle immobilière qui nait dans les années 2000 peut être interprétée comme un repli des investisseurs sur l’immobilier (« la pierre, c’est du solide! ») après l’éclatement de la bulle internet? Ou cette intuition est infondée?

La formation de bulles si gigantesques, même en période de crise comme aujourd’hui, ne cesse de m’épater, et me laisse songeur: alors que les salariés&consommateurs lambda, les entreprises, les banques, manquent d’argent (comme vous l’expliquiez dans votre interview fleuve de 3h30 sur RIM), il y a toujours un micropourcentage de la population qui ne sait pas quoi foutre de son pognon et cherche désespérément où le placer…

Il faut vraiment qu’ils tiennent tous les centres de décisions (politiques, médiatiques, économiques) pour pouvoir encore fanfaronner, être réélus ou remplacés par un équivalent, sans être conspués et sans que ça indigne les gens plus que ça.

+3

AlerterLe pire c’est que si sortie douloureuse c’est la fin des banques enfin de ce qui en reste, car l’immobilier après les emprunts d’états c’est la base même du système financier.

+2

AlerterPour vous faire une idée de l’anormalité des prix français, on peut jeter un oeil sur les prix en Allemagne

http://www.immonet.de/

http://www.immoweb.de/

surtout si on tient compte de l’état des économies de ces pays.

J’avais été très surpris de voir que les prix à Melun sont au moins le double de ce qu’ils sont à Kaiserslautern. Je connais bien ces deux villes, et en ce qui concerne l’économie et la qualité de vie, il n’y a pas photo….

+1

AlerterOn pourrait reprocher au graphes de comparer les prix de 1965 aux prix de 2010 sans tenir compte de que ce n’est pas du tout des mêmes « produits immobiliers » qu’il s’agit !

On est pas capable de définir ce que serait une « situation normale » (est-il normal de louer ou d’être propriétaire, combien de m² par personne, à quelle distance de son lieu de travail, pression démographique, etc.)

Faire des comparaisons entre des villes est une démarche tentante pour détecter les bulles mais comment décider que deux villes sont comparables?

+1

AlerterJustement, elles ne sont pas comparables….

ce qui rend la différence de prix encore plus grotesque

+1

AlerterDisons que quand on voit qu’à Berlin (Mitte) on trouve de nombreux appartements de 100 m2 à vendre à moins de 300 000 euros alors qu’à Paris (75) on trouve rien à moins de 700 000, on peut quand même se poser des questions, non?

+2

AlerterLà aussi, il faut comparer ce qui est comparable : la démographie en Allemagne et en France sont très différentes. En conséquence, l’espérance de gain d’un vendeur de terrain constructible en France et en Allemagne ne sont pas les mêmes, et les vendeurs de biens construits ne peuvent pas espérer le même prix.

De même, Berlin n’est pas une capitale historique comme Paris et qui plus est l’Allemagne n’est pas aussi centralisée que la France. Il est donc logique que les prix y soient plus bas.

+1

AlerterLa qualité de la vie est une notion floue, largement déterminée par l’influence culturelle, ainsi je préfèrerai vivre, et ma vie y serait de meilleure qualité, dans un taudis à Naples plutôt que dans un magnifique mouroir social-démocrate de Kaiserlautern … sans compter que la première partie de nom est franchement désagréable.

+1

AlerterVivre dans un taudis à Naples? Si c’est pour le soleil il y a aussi les trottoirs de Kinshasa ou de Calcutta…

Concernant le délire sur les « mouroirs » social démocrates la Suède social démocrate a municipalisé les terrains urbains dès les années 30. Ils ont la même démographie que la France mais tout le monde a un logement décent pour relativement pas cher. L’oligarchie défend ses privilèges y compris sur la toile.

Pour se rapprocher de la réalité social économique il faudrait parler du « mouroir » capitaliste mondial: plus de 60 millions de mort par an dont plus de 10 millions d’enfants de moins de cinq ans; voir Jean Ziegler, le scandale de la faim.

+3

AlerterLes Allemands ont construit comme des malades depuis 1945 et leur économie est décentralisée et régionalisée. Il y a la « cogestion » dans les grandes entreprises.

+2

AlerterEffectivement, HELIOS a raison les prix de l’immobilier en Allemagne , même dans les grandes villes et même Berlin sont beaucoup moins cher et avec des prestations de qualité ,d’ailleurs sur la chaîne de Télè VOX , il montre en direct des clients avec des agents immobiliers sur des opportunités d’achat/vente de maisons ou d’appartements. Pour la location c’est pareil les loyers sont loin d’atteindre les sommets des locations dans l’hexagone. La soi-disante pénurie de Logement en France, c’est du pipo , sauf Paris et sa proche banlieu , par contre la spéculation immobilière fonctionne à merveille pour la simple raison que les banques ont leurs propres agences et réseaux immobiliers , les notaires compréhensifs à leur disposition , les magistrats JEX à leur disposition,les fonctionnaires de l’urbanisme compréhensifs et dociles , tout un monde arrosé de générosité pour que la pompe à fric fonctionne à merveille.

+3

AlerterMais que viennent donc faire tous ces allemands dans le sud de la France, pour qui la grosse commission concocte un plan d’arrachage massif de vignes afin de faire de la place à des villages-hospices pour teutons improductifs.

+1

AlerterJ’ai constaté ces dernières années que les clichés sur l’immobilier ont changé …

Avant les gens disaient : « L’immobilier ne peut pas baisser car bla bla bla ».

Maintenant, ils disent : « A PARIS, l’immobilier ne peut pas baisser car bla bla bla ».

Que diront-ils demain ?

+1

AlerterDemain, il faudra dire : “sur l’ile de la cité, l’immobilier ne peut pas baisser car bla bla bla” !

Blague à part, il faut s’attendre à une baisse importante du prix de l immo en France (comme au japon il y a 30 ans). On voit qu’à long terme le prix de la terre suit l »évolution du PIB, or depuis 30 ans ce n’est plus le cas.

La demande solvable en logement n’est pas si importante. Et la démographie française ne sera pas éternellement dynamique. On peut penser qu’un jour, la natalité en France suivra la tendance européenne, et l’immigration n’y changera rien.

En plus, ceux qui ne possèdent rien risquent de ne pas accepter éternellement la société d’héritiers qui se reconstruit.

+1

AlerterPour l’instant la France a pris 20 % de population en plus en 30 ans . Ok la natalité n’est pas fantastique, mais ce qui est sûr c’est qu’il a fallu en construire des logements :

10 millions de personnes c’est au moins 2 millions de logements à trouver. Sans même compter les déplacement de population campagne -> ville qui accroit cette demande.

Il peut y avoir débat sur l’existence d’une bulle. Mais nier l’accroissement de population, c’est idiot, car inexact.

+1

AlerterEn Allemagne effectivement, les prix des logements sont parfois inférieurs au coût de la construction.

+1

AlerterJe ne suis pas sûr (mais je ne suis pas un expert de la question) que les prix de l’immobilier vont chuter.

Il y a une forte pression démographique qui pousse à la création et construction de logements.

Bonne soirée.

Marc

+2

AlerterIl faut quand même le payer son logement! Pour le louer ou en être propriétaire. Et alors ça fait sens de comparer le prix moyen au revenu. D’ailleurs, les loyers non régulés n’ont pas suivis la même évolution que les prix d’achat. Les bons locataires ne sont peut-être pas si nombreux avec cdi, bon salaire, garants, bonne moralité, …

+1

AlerterExcuse-moi Olivier, je ne comprends pas bien tes graphiques « prix du logement / revenu annuel » si logement à 300’000 et revenu annuel 50’000 = 6 ? // mais échelle de 50 à 250 ?

° tu prend un revenu mensuel moyen ? (combien et comment)

° tu prend un prix de logement moyen ? (combien et comment)

Merci pour tes éclaircissements et meilleures salutations.

+2

AlerterEntre l’immobilier qui a été gonflé au PTZ, la construction auto gonflée a la prime a la casse, 2 gros secteurs en France qui ont des vapeurs (construction et automobile).

Mais un état qui est exsangue et qui doit payer l’addition.

J’avais prévenu qu’a force de cacher la poussière sous la tapis on allait se retrouver à toucher le plafond.

Ben voila, on y est.

Maintenant, ça va être funky, car on a tous les facteurs en place pour une « perfect storm ».

Si l’Euro survit au mandat de Hollande, je serais très étonné. Et ensuite, 50 ans de construction européenne a la poubelle, sans compter le bain de sang économique.

Le pic pétrolier n’est même pas vraiment commencé, on est juste dans la phase ondulante.

+2

AlerterJ’ajouterai les terres agricoles gonflées au prêt bonifié agricole depuis 1976 et l’agriculture en général, gonflée à la PAC depuis … ouh là, j’étais pas né.

+2

Alerterla question dans tout cela c’est qu’est que le prix non spéculatif d’une maison moderne ? 100 000, 200 000 ? avec ou sans terrain ? Pour cela il faudrait étudier des zones de marché immoblier « calmes » (ie ou offre et demande coincident à peu près). C’est sur que paris c’est le grand n’importe quoi comme les grosses villes.

+1

AlerterJe me rappelle mes cours de Métré (évaluation de la quantité de tous les matériaux + main d’oeuvre mis en œuvre pour construire une maison). Notre prof nous disait qu’une maison de plein pied coutait environ 500k francs en 2000, la taille important peu. Ça n’inclut ni l’inflation ni le foncier mais ça donne une idée …

+2

AlerterComme nos pays voisins (Espagne, Italie, Grèce, Pays Bas,….Irlande) et aux USA, les prix immobiliers ont progressé très fortement (de l’ordre de +140% en France) depuis les années 2000.

Alors que les prix immobiliers ont considérablement chuté chez nos voisins et aux USA (de l’ordre de 30% en moyenne) entre 2007 et aujourd’hui, il apparaît clairement que soit les marchés immobiliers en France sont sur évalués soit il existe une exception française (comme pour le nuage de Tchernobyl ?!?

Pour plus de détails sur les marchés immobiliers en Franc, en zone Euro et dans les principaux pays industrialisés, je vous invite à vous rendre sur le site : http://www.immobilier-finance-gestion.com/

– La stabilité des prix immobiliers dans le Monde cache de très fortes disparités

– Evolution des prix immobiliers en france d’ici à 2020 – mise à jour

– France : chute de 50% des prix immobiliers à horizon 2015

– La Chute des prix immobiliers en 7 raisons

– Immobilier Royaume Uni : chute de 2.3% des prix en aout

– Immobilier Allemagne : bulle ou pas ?

– Baisse de -28.4% des prix immobiliers espagnols

+1

AlerterBonjour

L’approche est aguicheuse et vous mettez en avant quelques éléments intéressants. Néanmoins, bien que l’immobilier n’est pas du tout ma spécialité, je trouve que vous prenez quelques raccourcis et comparaisons un peu rapides. Les marchés US & espagnols ont été des purs marchés de spéculation et de surendettement des ménages… rien à voir avec la France qui a connu une flambée de l’immobilier sous l’impulsion de taux bas et de mesures incitatives, mais dans un endettement relativement encadré. Vous aurez peut être un tassement dans l’avenir, mais pas un effondrement des prix… Enfin Paris est une exception comme vous le précisez et qui pour le coup pourrait être aussi l’exception à la baisse… mais il y a une telle pression démographique à Paris que j’en doute aussitôt que je l’ai dis.

Sans faire mon propre article, je vous soumets quelques pistes de ce que j’appelle « l’économie de la rue », les stats & les théories c’est bien, mais l’observation de la rue explique souvent les choses aussi, d’autant plus si on les agrémente de quelques vérités démographiques et économiques avérées :

– poursuite lente de « l’exode » rurale et concentration des populations de plus en plus forte dans les grandes agglomérations, souvent doublé de la concentration de l’emploi dans ces zones – pression démographique et Demande forte.

– accroissement démographique français avec un solde de natalité positif qui renforce la pression démographique sur l’immobilier alors que la construction de nouveaux logement ne suit pas – pression sur la Demande, faute d’Offre suffisante.

– Taux de propriétaire occupant & durée de possession ? sans doute élevé – à contrario ce n’est pas pour rien que l’on soutient l’investissement locatif… Or un propriétaire résident va résister beaucoup plus longtemps à la pression à la baisse. Il faudrait une vague de chômage sans précédent ou un effondrement de la dynamique démographique pour casser cette résilience du marché à la pression baissière

– il n’y a plus de primo accédants solvables, certes, mais pour autant sonder votre entourage qui a pu chercher un bien ces dernières années, il n’y a pas de stock important de logement à vendre dans les grandes villes et il n’y a quasi plus de foncier ce qui fait pression sur l’Offre… pas de stock, pas d’accroissement de l’Offre… maintien des prix.

– les prix de l’immobilier sont aussi corrélés aux taux d’intérêts, or les taux restent bas. C’est d’ailleurs un des uniques facteurs qui pourraient (avec le chômage de masse) entraîner une baisse puisqu’ils influent directement sur la capacité d’emprunt.

– etc, etc….

en conclusion je suis plutôt enclin à cautionner le scénario de l’atterrissage en douceur, le temps laissera alors l’inflation faire son travail d’érosion des prix et ainsi permettre aux ménages de récupérer du pouvoir d’achat… Si on garde les fondamentaux actuels, j’ai peur que les apôtres du pire qui attendent l’effondrement du marché pour acheter un bien, risquent de rester locataire toute leur vie !!

http://www.facebook.com/badelaine

@badelaine69

+1

AlerterJe veux être factuel. Lorsque j’ai quitté l’établissement bancaire pour lequel je travaillais sur Lyon en 2005, les standards des crédits immobilier traités par mes collègues en clientèle des particuliers étaient les suivants :

– Prix moyen : 400 KEUR

– Revenu mensuel du foyer : de l’ordre de 2 800 euros nets par mois

– Durée de prêt : 25 ans

– Taux : 4.5 %

– Mensualité du prêt assurance incluse : 1 200 euros par mois

– Charge de la dette/ revenu net : 42%!!!

A l’époque l’étude de crédit se faisait sur la base de 25% du salaire brut (allez comprendre pourquoi)…

Ce n’était pas des pratiques isolées. Dans la grande frénésie prêteuse qui faisait rage en ces années, toutes les banques, grandes ou petites, traitaient à des conditions similaires.

On rajoute à cela l’âge moyen des souscripteurs qui tournait aux alentours de la quarantaine, et on a tout le cocktail d’une belle bulle immobilière prête à éclater!

Ce type de prêts, au risque totalement déraisonné, est un poison qui sature les bilans de nos banques et je pense que nos subprimes à la française sont sur le point d’arriver.

+1

AlerterBonjour,

peu de chance de lire une réponse, vu que j’arrive un peu tard sur ce billet…

Mais bon…

Baisse des prix = globalement favorable pour reprise économique.

On sait qu’on est dans une bulle à ce niveau, les prix en France ont encore étés qualifiés de surévalués par je ne sais plus quel journal économique anglophone. Je ne vais pas faire une recension ici de tous les articles ou avis d’agences qui vont dans le même sens.

Est-ce que cette surévaluation n’entraine pas une immobilisation (c’est le cas de le dire) dommageable pour la reprise de l’économie, de épargne des citoyens (pouvoir d’achat, investissements, remboursement dette publique…)?

A qui profitent des prix hauts, si ce n’est aux rentiers et aux spéculateurs?

Quiconque habite les (ou les logements) qu’il possède ne perdrait rien en cas d’explosion de la bulle : soit il garde son logement et ne se trouve dons pas lésé, soit il le revend moins cher pour reprendre un logement dégradé d’autant… Où est le problème?

Y a t-il quelque chose qui m’échappe?

On parle des performances de l’économie allemande (à pondérer sur pas mal de points d’ailleurs), et si on mettait ça en relation avec les prix plus “justes” de l’immobilier outre Rhin?

Évidement, je ne parle pas de nulle-part (35 ans, 2 enfants et toujours locataire d’un appart trop petit et trop cher à Paris), ma situation personnelle me rend sensible au sujet. Mais en tâchant de m’élever un peu de mon rôle de père de famille, je ne vois que du bon à un éclatement de cette bulle qui détourne les ressources monétaires de leur fonctions (un lien avec l’épineux sujet de la création monétaire?…)

J’aimerais beaucoup lire Olivier sur ce rapprochement.

(Mais pas sûr qu’il ait le temps ni l’envie de déterrer un sujet vieux de 6 mois…)

En tous cas merci pour tout ce travail.

Miclav

+2

AlerterUne des causes de la hausse déraisonable de l’immobilier en France est la fuite des classes de la banlieue pour ne pas devenir minoritaire chez soi (voir C. Guilluy). Quand on est le seul dans son immeuble avec une femme non voilée on est pret à tout pour partir. La classe moyenne intermédiaire ou inférieure, ce qui reste de la classe ouvrière blanche (mais oui il faut le dire) est partie au dela de la banlieue dans le pavillonnaire en s’endettant au dela du raisonnable. La classe moyenne supérieure s’est repliée sur les centres ville provoquant une très forte augmentation de la demande et donc une augmentation énorme des prix car l’offre a peu augmenté. Là encore bobos de gauche ou BCBG de droite tout plutot que la banlieue! mème un endettement sur trente ans et la moitié du revenu en remboursement. Le 93 s’est vidé de sa population autochtone. Les prix sont pourtant raisonnables 2000 E officiellement le M2 mais vous connaissez des acheteurs potentiels?

+1

AlerterBon sang mais c’est bien sûr. La bulle immobilière apparue brutalement dans le début des années 2000 coïncident précisément avec le fait de devenir « seul dans son immeuble avec une femme non voilée, on est pret à tout pour partir. ». Elémentaire mon cher Bellini. Bellini, bellini, … c’est quel origine cela. Ca m’a l’air Limite blanc, non ?

+2

AlerterEt si ces personnes qui justifient leur déménagement ailleurs (où ?) confondaient milieu populaire (ou défavorisé) et milieu « à femmes voilées », euphémisme j’imagine pour « musulman ».

Ne retrouve-t-on pas la même volonté de quitter ces quartiers populaires avant la dernière vague d’immigration importante des années 50-60 ? N’y a-t-il pas une volonté de déménagement qui a plus à voir avec l’ascension sociale (les « musulmans » riches déménagent aussi) qu’avec des incompatibilités de culture ?

Que certains de nos concitoyens se laissent abuser par les discours simplistes qui confondent corrélation et relation de cause à effet n’a rien de surprenant. Du style X millions d’immigrés X milllions de chômeurs !

Remplacer des chômeurs « colorés » ou de culture « non judéochrétienne » par des chômeurs « blancs et de culture « judéochrétienne » n’y changerait rien. Dans le temps, c’était fuir le « rital », le « polak », enfin bref, tout ceux pour qui on confondait « nationalité » et « classe sociale ». Eh oui, les immigrés ont toujours été destinés aux métiers les moins qualifiés avec les conséquence que cela induit en terme de revenus, de précarité, de chômage, de logement (HLM), … !

+1

AlerterLes commentaires sont fermés.