Traduction d’un amusant article de Dmitri Orlov qui file une métaphore analysant en fait le système de santé américain, par Nicolas pour www.les-crises.fr

Je souhaiterais vous vendre une assurance-faim [1]. Etes-vous assuré contre la faim ? Peut-être bien que vous devriez vous assurer ! Sans cette protection, vous risquez de ne plus pouvoir vous payer de quoi vous nourrir, vous et votre famille. Grâce à cette protection, un minimum de nourriture vous sera toujours garanti, non seulement à vous, mais à moi aussi. En fait, grâce à cette assurance, je vais pouvoir très, très bien manger.

Je souhaiterais vous vendre une assurance-faim [1]. Etes-vous assuré contre la faim ? Peut-être bien que vous devriez vous assurer ! Sans cette protection, vous risquez de ne plus pouvoir vous payer de quoi vous nourrir, vous et votre famille. Grâce à cette protection, un minimum de nourriture vous sera toujours garanti, non seulement à vous, mais à moi aussi. En fait, grâce à cette assurance, je vais pouvoir très, très bien manger.

Voilà comment cela fonctionne : vous souscrivez à un contrat d’assurance-faim auprès de ma compagnie d’assurance-faim, ou auprès d’un de mes illustres concurrents. Le marché de l’assurance-faim est très concurrentiel et vous offre un large panel de possibilités. Vous pouvez même vous décider pour une mutuelle [2], en particulier si vous suivez un régime.

La compagnie pour laquelle vous avez opté va acheter de la nourriture pour vous sur le marché de gros. Si jamais vous deviez vous retrouvez à avoir faim, vous pouvez déposer une demande d’indemnisation auprès de votre compagnie, payer le ticket modérateur, et percevoir une partie de cette nourriture. Certains actes nourrissants [3], comme le petit-déjeuner, sont considérés facultatifs, et ne sont pas couverts.

De par son poids sur le marché, la compagnie d’assurance peut obtenir des prix plus bas de la part des fournisseurs de produits alimentaires, et peut même vous faire bénéficier d’une partie de ces ristournes. (Cependant, vous savez, les gens distingués de la compagnie d’assurance-faim ont naturellement aussi besoin de manger.) Bien sûr, les fournisseurs de produits alimentaires vont essayer de compenser leur manque à gagner en faisant payer bien plus cher ceux qui n’ont pas d’assurance-faim, mais comment les en blâmer ? C’est comme ça que fonctionne l’économie de marché. Vous pouvez également bénéficier d’avantages liés à l’alimentation, comme des taux d’intérêt plus faibles sur les bols, les cuillères, les serviettes et les sondes d’alimentation (vérifiez les détails de votre contrat).

Il y a encore un petit détail : vous devriez demander à votre employeur de souscrire une assurance-faim pour vous. Vous savez, traiter directement avec les clients est très coûteux pour des entreprises. Négocier avec d’autres entreprises est bien moins cher et beaucoup plus simple, et permet là encore de vous faire bénéficier d’une partie de ces économies. En fait, de nombreuses compagnies d’assurance-faim décident de ne pas vendre de contrats individuels, parce que le tarif de groupe est beaucoup plus rentable. C’est juste le b.a.-ba du business, ne le prenez pas mal. D’ailleurs, comment pourriez-vous payer votre cotisation d’assurance-faim tous les mois si vous êtes au chômage ? Bien entendu, si vous voulez garder votre assurance-faim, vous avez intérêt à garder votre emploi, que vous soyez payé ou pas ! Et si vous êtes au chômage en ce moment, et bien… Pourquoi donc suis-je encore en train de perdre mon temps à vous parler ?

Je suis sûr que vous serez d’accord avec moi, ce système est excellent : il vous offre des possibilités variées, un régime alimentaire sain et surtout, le plus important : la tranquillité d’esprit. Malheureusement, comme vous le savez peut-être déjà, certaines personnes militent pour un soi-disant « buffet unique » [4] géré par l’Etat. Certes, ce truc-là serait probablement adapté à ces misérables communistes, mais laissez-moi vous poser deux questions.

Tout d’abord, voulez-vous vraiment manger la même chose que tout le monde, même si vous êtes capable de payer un petit supplément ? Si par exemple vous gagniez au loto, ne voudriez-vous pas plutôt passer au contrat Premium, et vous nourrir comme moi de filet mignon, de foie gras et de truffes, plutôt que des Happy-Meals fournis par l’Etat ?

Mais surtout, que voulez-vous que deviennent vos enfants lorsqu’ils grandiront ? De modestes fonctionnaires surchargés et sous-payés, ou un VIP capitaliste comme moi ? Cette alléchante vision d’espoir ne mérite-t-elle pas de se serrer la ceinture pour elle ? Pour être honnête, ces emplois sont réservés pour mes enfants, mais les vôtres pourront peut-être leur servir d’assistants « personnels », s’ils sont dociles et mignons… Faisons comme si je n’avais rien dit.

Mais au final, tout dépend toujours de vous, parce que c’est vous qui allez à votre bureau de vote et mettez un bulletin dans l’urne. Moi, je dois ensuite travailler avec celui que vous avez élu, et le persuader de voir les choses comme je les vois. Vous voyez, nous travaillons de concert : vous mettez votre bulletin dans l’urne, mais c’est moi qui fait les chèques, avec votre argent. Nos hommes politiques ont besoin de manger eux aussi, vous savez. Je suis là pour les aider, et ils le savent bien.

C’est votre estomac que je viens d’entendre gargouiller, ou bien êtes-vous simplement heureux de me voir ?

Dmitry Orlov

[1] « Hunger insurance » dans le texte original. En l’absence de traduction « officielle » de ce terme, l’analogie avec « assurance-maladie » ou encore « assurance-vie » a été choisie.

[2] « Hunger maintenance organization » dans le texte original. L’auteur fait l’analogie avec les « Health maintenance organizations » dans le domaine de l’assurance-vie aux Etats-Unis. L’équivalent français serait une sorte de mutuelle ayant passé des contrats privilégiés avec certains prestataires.

[3] « feeding procedure » dans le texte original. « Procedure » réfère à un acte médical dans le domaine de l’assurance-maladie.

[4] « Single-feeder system » dans le texte original. La traduction tente de faire ressortir l’analogie avec le « guichet unique ».

Plus d’articles de Dmitry Orlov ici

14 réactions et commentaires

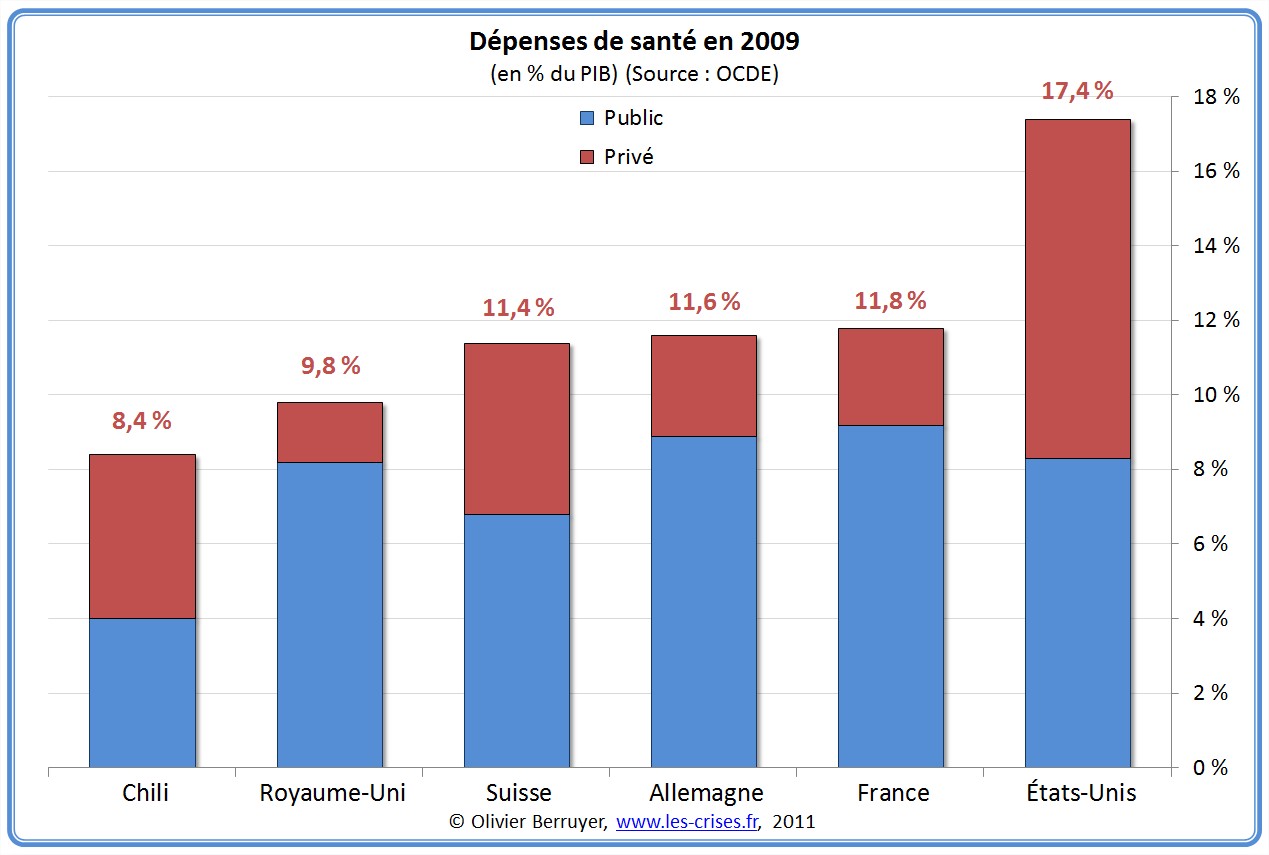

Il faudrait rajouter au graphique une mesure de la performance du système de soin de santé (par exemple l’espérance de vie).

Sinon, tout bon texte!

+0

AlerterBonne idée, mais plutôt l’espérance de vie en bonne santé, indice statistique plus révélateur de la qualité de vie des personnes âgées.

+0

AlerterOui mais :

où trouver » les sous » ???

+0

AlerterBonjour, une toute petite remarque au sujet d’un point de détail où l’auteur a légèrement fait fausse route, quand il dit que les fournisseurs de produits alimentaires, après avoir consenti de gros rabais aux compagnies d’assurances qui achètent en gros, vont essayer de se rattraper auprès de ceux qui n’ont pas d’assurance.

En réalité, les fournisseurs de produits alimentaires n’ont pas d’autre choix que de gonfler toujours plus exagérément leurs prix publics, de manière à ce que les ristournes qu’ils sont obligés de consentir aux acheteurs des compagnies d’assurances et qui peuvent aller jusqu’à 80% (!!) ne les mettent pas sur la paille.

Ils n’essaient pas tant de se rattraper sur les malheureux qui n’ont pas d’assurance que de justifier la réalité des ristournes proposées aux acheteurs les plus puissants. S’il était possible à des gens sans assurance d’acheter au même prix que les acheteurs des compagnies d’assurances, celles-ci auraient tôt fait d’être mises au parfum par leurs acheteurs « mystères » et d’exiger le versement des copieuses indemnités prévues en pareil cas pour rupture du lien privilégié avec leur fournisseur dont elles étaient censées bénéficier.

On pourrait rétorquer qu’au final, de telles vraies-fausses ristournes n’ont aucun sens, mais ce n’est pas tout à fait le cas. Il y a bien une réalité, qui est que les gens sans assurance – qu’ils ne puissent pas ou qu’ils ne veuillent pas s’assurer – doivent payer le prix fort le jour où ils sont obligés de se rendre en magasin, cinq fois plus cher que ceux qui disposent de la meilleure assurance.

Et c’est cette perception-là de la situation qui est utilisée comme argumentaire de vente auprès des souscripteurs de contrats d’assurances. (Et qui seraient tout à fait capable de faire spontanément office de clients mystère dans l’hypothèse où ils trouveraient moins cher qu’auprès de leur compagnie d’assurances). Payer cinq fois plus cher est bien entendu absurde, et c’est à la hauteur de l’absurdité qui veut que les plus puissantes compagnies d’assurances soient en mesure d’arracher des rabais de 80% sur le prix public.

Conclusion ? La pratique des rabais devrait être systématiquement proscrite. Et même, j’irais jusqu’à dire que les producteurs devraient avoir une facturation croissante avec la consommation. Pas tant histoire de ne pas pousser à la consommation que d’éviter le risque qu’il y aurait à se retrouver dépendant d’un nombre restreint d’acheteurs. On en est loin…

+0

AlerterCette métaphore pourrait aussi bien s’appliquer au système financier …

+0

AlerterQuelle ironie!

Sinon, tout le monde possède bien une mutuelle ici?

+0

AlerterPas moi,

J’ai payé une mutuelle 700 € par an pendant des années.

Maintenant je préfère faire 20 minutes de yoga tous les matins, ne plus être malade et assumer mes frais optiques.

+0

AlerterA nouveau, il y a quelque chose qui me gêne là-dedans.

D’un côté, Orlov fait une critique déguisée d’un système de santé privé et un appel du pied discret pour défendre le « guichet unique ». De l’autre, il admet lui-même que ce sont les politiciens corrompus/incompétents qui permettent au système privé de mal fonctionner… Et ce serait à ces mêmes politiciens qu’il faudrait confier un système de santé d’Etat ?

Si on revient sur le système de santé américain :

En 1942, alors que l’économie américaine a atteint un degré de planisme considérable, les salaires sont purement et simplement décrétés par l’administration Roosevelt. Qui décide néanmoins (Revenue Act of 1942) d’instaurer une défiscalisation des dépenses de santé des entreprises. L’idée « généreuse » derrière étant bien sûr le « progrès social ».

Quelles conséquences ? Les entreprises, qui ne peuvent pas attirer les employés à cause de salaires figés, se mettent à payer des assurances santé à leurs employés, créant une forme de salaire déguisé, défiscalisé et toléré par l’administration.

Donc :

-les assurances santé élevées des entreprises vont servir d’argument publicitaire pour attirer les employés. Mais, de la même manière que les « cotisations sociales » en France, elles font partie du salaire mais les salariés n’ont aucun impact sur la façon dont elles sont dépensées, d’où un gaspillage sans frein…

-SEULES les entreprises disposent de cet abattement fiscal. Les assurances santé contractées individuellement sont donc confrontées à une concurrence artificielle des assurances santé d’entreprises, instaurée par la législation fiscale. Elles vont être broyées.

-du fait de l’abattement fiscal, les entreprises ont intérêt à augmenter les assurances santé des employés plutôt que les salaires nets. Le pognon destiné à être cramé par la « santé » va donc croître plus vite que les salaires dont les individus disposent librement.

La règlementation fiscale a donc créé une stimulation artificielle de la demande de « santé ».

Le rationnement de l’offre est le fait de l’American Medical Association, un des plus puissants lobbies de Washington, qui s’attache à maintenir des numerus clausus étroits, à contrôler les procédures de validation de médicaments, à accroître les salaires des médecins membres de manière disproportionnée.

Les pouvoirs publics américains ont donc fait de la santé une énorme niche fiscale, créant une bulle spéculative aussi énorme dans ce domaine.

Aucune réforme de santé, républicaine ou démocrate, n’a jamais remis en cause le vice profond de la loi de 1942, ni le pouvoir de l’AMA. Au contraire.

Les pulsions dirigistes d’Obama pour créer une « couverture santé universelle » dégoulinante de bonnes intentions, sont une abherration sociale autant qu’économique :

-les américains les plus pauvres et les vieux sont déjà couverts par Medicaid et Medicare

-les américains qui ne disposent pas d’assurance santé sont des individus jeunes, parfois immigrés illégaux, parfois riches (plus du cinquième gagne plus de 75 000$/an), qui dans tous les cas ont accès quand même aux urgences et aux hôpitaux publics.

Obama espérait contraindre les assurances privées à consacrer au moins 80% des cotisations en soins réels plutôt qu’en profits/frais internes. C’est débile : pour maintenir leur niveau de profit absolu constant, les assurances vont simplement… augmenter les cotisations, et accroître donc d’autant les dépenses de santé inutiles.

Une autre question qu’on peut se poser est : comment, avec un niveau de dépenses de santé PUBLIQUES supérieur à la moyenne OCDE, les américains se retrouvent avec un système de santé si peu efficace ?

La santé est un problème public.

L’Etat et les politiciens font partie du problème, pas de la solution.

+0

AlerterUne réflexion sur la politique démocratique

http://www.agoravox.tv/actualites/citoyennete/article/cornelius-castoriadis-une-lecon-de-35965

+0

AlerterSans rapport, mais je ne peux pas résister de partager avec vous les propos d’Arnaud Montebourg cet après-midi lors de son discours de rentrée : » le changement ne se fait pas en 100 jours, il se fera sur 5 ans » …. quel aveux d’immobilisme ! On croit rêver ! les marchés et nos chers investisseurs étrangers de nos obligations d’état vont assez rapidement lui rappeler qu’ils n’ont pas, eux, la même échelle du temps !

J’en rigole, mais le changement c’est dans 5 ans et pas avant, c’est sans doute le sens des propos de notre cher ministre !!!

+0

AlerterIl a trouvé un système de rentepour Monsanto, ni plus ni moins.

+0

AlerterEuh, il est complètement dépassé ce constat, aujourd’hui, nous vous demandons de prendre une assurance-faim pour le compte de votre voisin qui n’a jamais connu la jolie ceinture qui vous empêche de grossir depuis cinquante ans. C’est bien plus vendeur, en plus vous faites une BA. Avec les remerciements de votre agence sans risque.

+0

AlerterEh oui, séduisante cette comparaison … sauf que ….

D’une part, il ne sagit pas d’une assurance sur le « manger le plat courant » dont nous sommes en train de parler ! Bien évidemment, s’il s’agissait juste de s’assurer pour se payer « un steak-frites » par jour, personne n’aurait besoin d’une assurance maladie … ni même d’une mutuelle… Tenez-moi par exemple (eh, oh … mon exemple en vaut un autre 😉 )… je ne bois pas, je ne fume pas, je n’ai jamais été malade pendant les 45 premières années de ma vie … (et j’ai payé bien gentillement mon assurance maladie … pour rien ? …. )

…. et puis … j’ai fait un infarctus, 4 angioplasties et 3 mois d’hôpital !!! Euh ? … si j’avais du payer !!!

Et puis … avec une assurance privée … t’as intérêt à lire les clauses exclusives ou limitatives … mais si … tu sais bien … en bas … en tout petits caractères … et dans une langue inconnue … Et enfin … t’as intérêt à prier pour que ton assureur ne fasse pas des placements hasardeux !!

D’autre part, en France, c’est le principe même de solidarité entre les hommes que certains souhaitent remettre en question. Et oui …. les mentalités évoluent … on mise sur l’individualisme … pourtant, lorsque que mon grand-père a accepté la mise en place de ce système, la France était bien plus sinistrée qu’aujourd’hui … mais il avait des valeurs …. des valeurs humaines et humanistes : On ne paye pas pour soi … mais les riches payent pour les pauvres, les bien-portants pour les malades, les jeunes pour les vieux …. Et il se disait : « Et tant pis si je ne deviens jamais vieux, malade ou pauvre !!! Je n’aurais pas payé pour rien. »

Mais tout le monde sais bien que nos grands-parents étaient des paresseux incapables !! … c’est vrai quoi … c’est eux qui ont tout fait pour travailler moins ( les week-end de 48 heures, les congés payés, les 40 heures puis les 35)

– Moi : Euh … j’ai encore rien demandé !! Je peux juste garder ce dont ils ont bénéficié …. ???

– Eux : Ah non mais c’est pas possible mon bon monsieur, y’a plus d’sous !!

– Moi : Ah ? C’est sûr ? Même pas chez le fabriquant de carburant, le banquier ou la fabriquante de cosmétiques de luxe ??!!

– Eux : Euh ? Si. … mais là on peut pas … Aller !! Faut circuler monsieur !!

+0

AlerterSi je me fie à ce que j’ai lu, j’ai du mal à cerner l’utilité d’une telle assurance. Si les gens les plus démunis ne peuvent pas cotiser, à qui sert-elle?

+0

AlerterLes commentaires sont fermés.