Voici le retour de notre classique « Météo des taux », après une pause en mars vu la mer d’huile. J’insiste depuis longtemps sur l’importance de ces graphiques, car il est probable que c’est de là que viendront les plus gros soucis pour les États dans les mois à venir – par fuite probable de plus en plus de prêteurs.

La Zone Euro

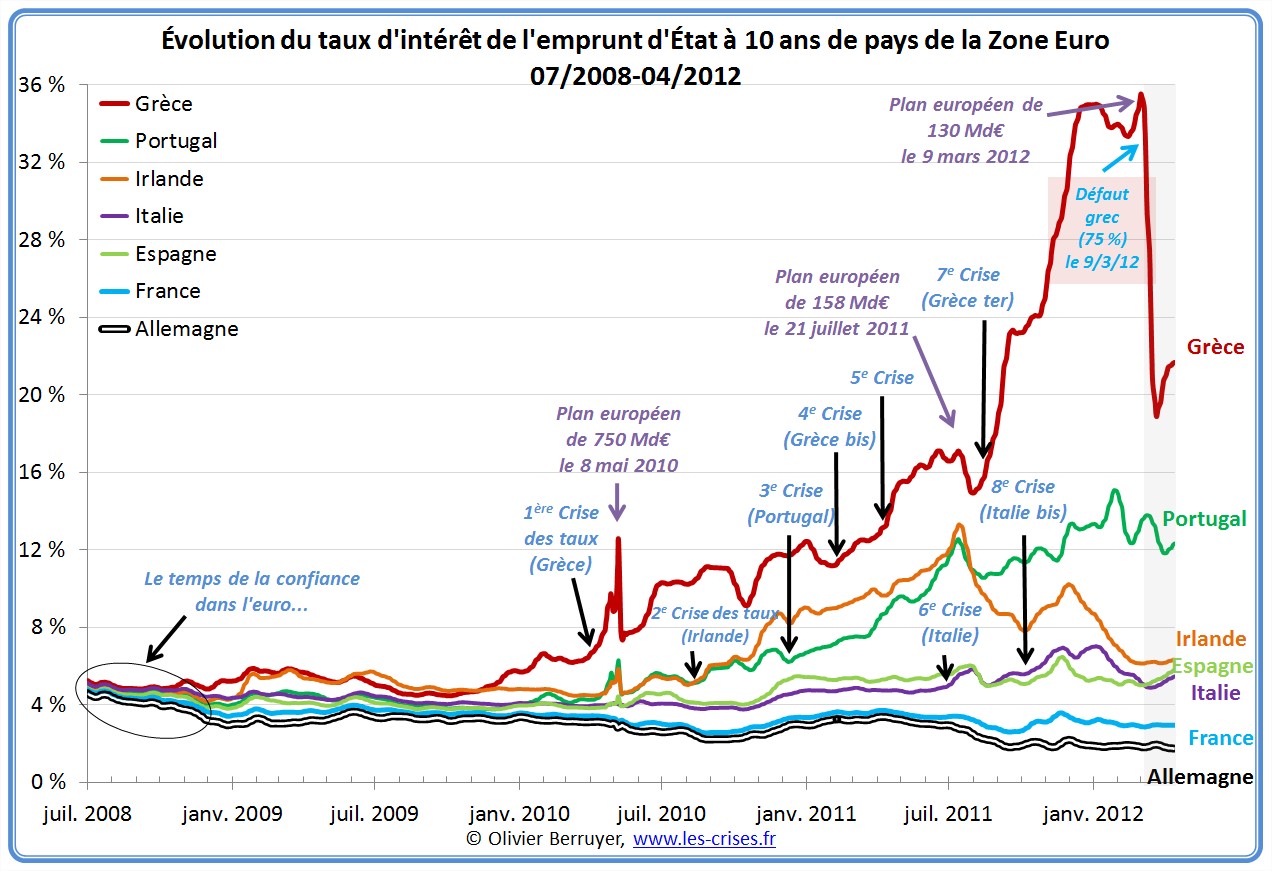

Bien évidemment, la période a été marquée par le défaut grec. Il est cependant remarquable de noter que les taux, qui ont plongé sont déjà repartis à la hausse et dépassent 20 %. Alors qu’on parle des nouvelles obligations avec garantie de l’Europe… Bref la confiance n’est pas de retour – surtout parce que la Grèce reste très fortement endettée, des prêts européens ayant remplacé des prêts du secteur privé.

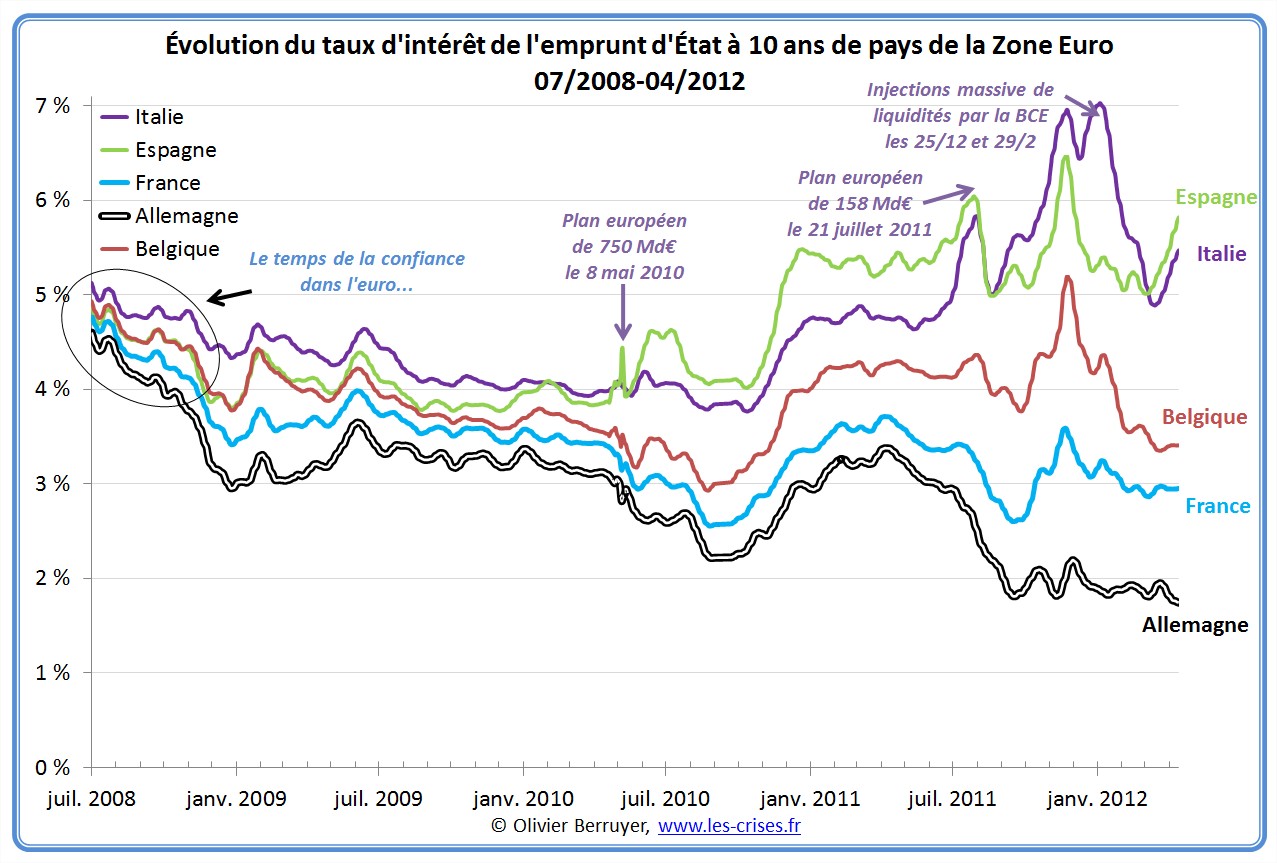

Comme les taux grecs ont explosé, voici le même avec les pays hors GIPS (je préfère ce terme à l’infâme PIGS…) :

Au final, ce graphique inquiétant illustre les forces oeuvrant à la destruction de l’euro. Présentant les taux auxquels les États européens financent leur dette (emprunts à 5 ans), on observe qu’en 2008, les taux de tous les pays se tenaient dans un « mouchoir de poche » (50 points de base d’écart = 0,50 %) . On constate que de nettes tensions sont apparues en 2009 (plus de 300 points d’écarts), et que la crise grecque de 2010 a fait totalement diverger les taux (1 300 points d’écart au pire de la crise en 2010, 3 000 maintenant). Une telle situation est difficilement tenable pour l’euro, tout comme pour les pays subissant la défiance des marchés : Grèce, Portugal, Irlande, et dans une moindre mesure pour le moment, l’Italie et l’Espagne (mais elle est à la merci d’un effondrement de sa bulle immobilière, qui entraînerait ses banques dans le gouffre).

Après un mois d’avril 2011 tragique (explosion des taux grecs et poursuite de la hausse des taux irlandais et portugais), et une stabilisation en mai, on constate que la situation a été apocalyptique en juin, conséquence de la crise grecque. Le plan du 21 juillet a calmé les choses, mais pour peu de temps. Les taux italiens ont alors décollé, jusqu’à ce que la BCE intervienne en rachetant de leur dette à partir d’août, ce qui a occasionné de lourdes tensions en son sein, et le départ de son chef économiste.

En octobre, on observe une nette dégradation de la situation de la Grèce, mais également du Portugal. L’Irlande a été épargnée. En revanche, la situation de l’Italie s’est nettement dégradée – elle a retrouvé (comme on pouvait s’y attendre…) le niveau d’avant les achats par la BCE, qui a donc pourri son bilan pour rien (ou plutôt pour éviter des pertes ultérieures aux investisseurs vendeurs…)

La fin d’année a été marquée par le fait que la peste obligataire a atteint la Belgique et la France, comme d’autres pays : leurs taux ont brutalement augmenté (mais de manière encore limitée).

L’Allemagne a été préservée – les investisseurs considérant pour l’instant ce pays comme moins risqué (à tort…).

Le (nouveau) sommet (de la dernière chance pour sauver l’euro, l’Europe et le Monde) du 8 décembre a, comme d’habitude, calmé les choses 2 semaines…

C’est alors que la BCE a ouvert les vannes à liquidité en prêtant à 3 ans 489 Md€ à 1 % aux banques le 25 décembre (200 Md€ en net comme nous l’avons vu dans ce billet sur la BCE). Beaucoup de banques, surtout des pays du Sud, ont en profité pour récupérer des fonds qu’elles se sont mis à re-prêter à leur État national.

Cela a contribué à une nette détente des taux (sauf pour le Portugal). Ce dont la plupart des commentateurs de Cour se sont réjoui, félicitant Mario Draghi.

Cela illustre simplement leur aveuglement. Car les États étant insolvables, tout ce qui a été gagné c’est un peu de temps avant la catastrophe, catastrophe qui sera encore plus importante que sans cet épisode. En effet, désormais, toute restructuration de la dette publique d’un État coulera immédiatement ses banques, qu’il ne pourra sauver vu qu’il sera justement en défaut…

Aveuglement criminel, sur le ton de « encore une minute Monsieur le bourreau »…

Et on voit que le bourreau s’est réveillé depuis un mois…

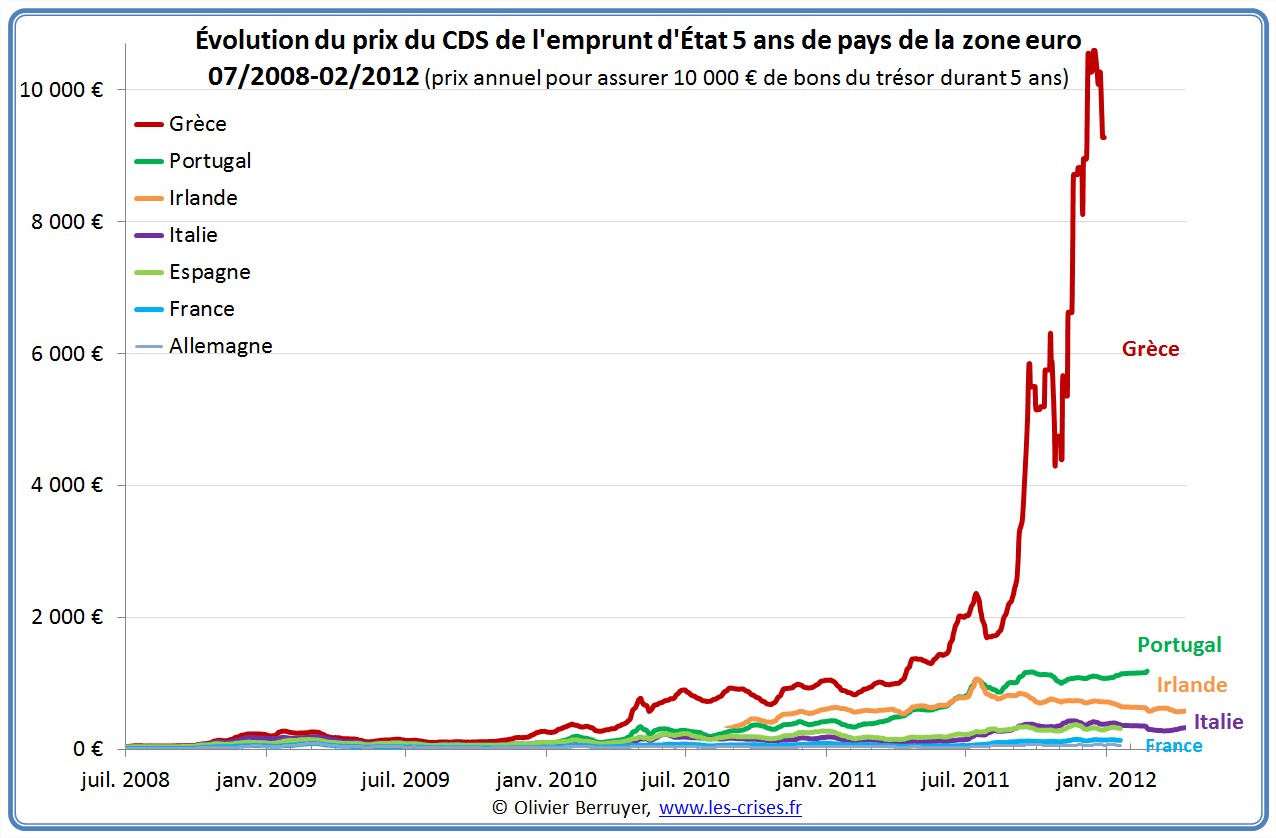

Les CDS

Poursuivons par une vision des CDS souverains de la zone euro (= Credit Default Swap = assurance financière contre le défaut d’un pays) :

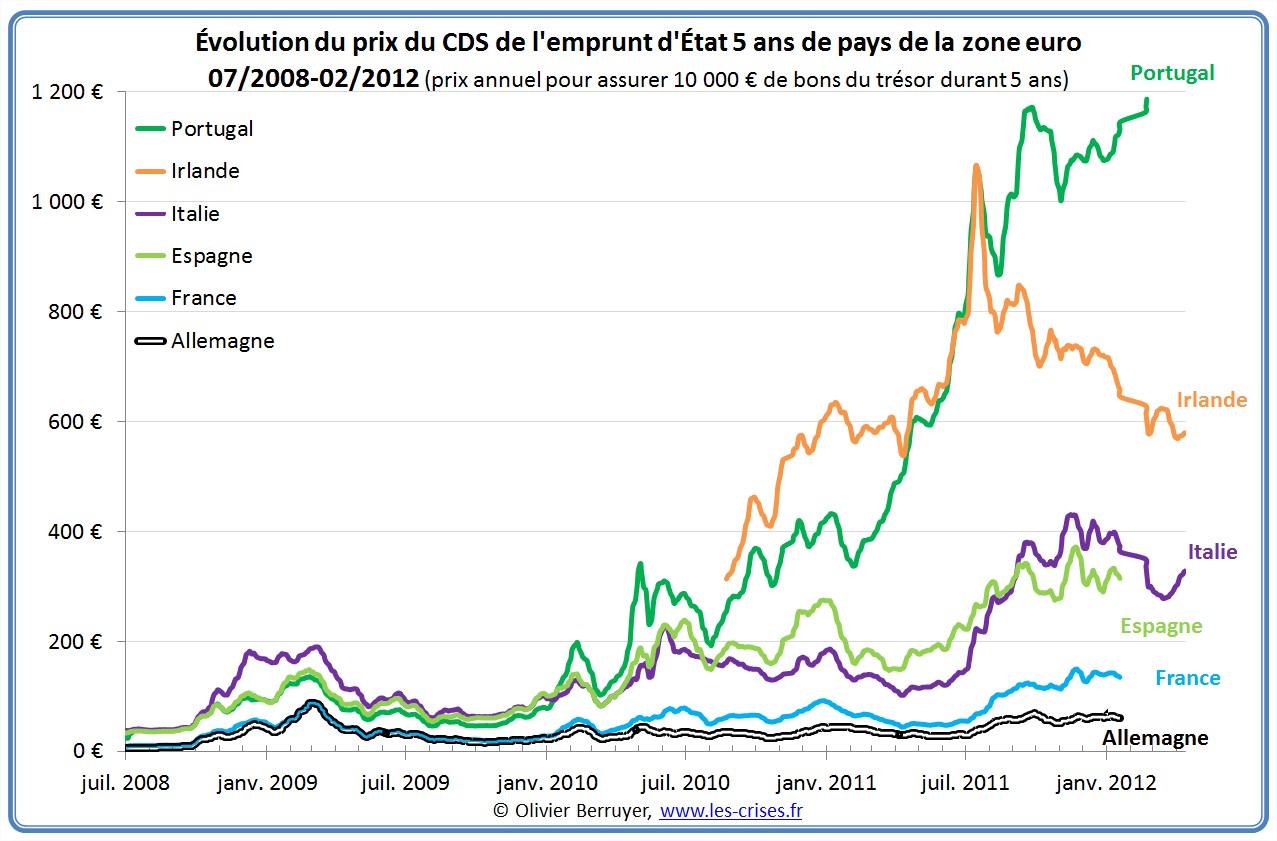

Les prix grecs sont incroyables. Rappelons qu’ils correspondent au prix annuel d’une couverture de 10 000 € de bons du trésor. Le fait que le prix ait dépassé 10 000 € en décembre signifie que le marché a alors anticipé un défaut total de la Grèce… Zoomons un peu :

L’évolution récente du Portugal montre que les marchés sont de plus en plus défiants envers ce pays qui prend donc la route précédemment suivie par la Grèce…

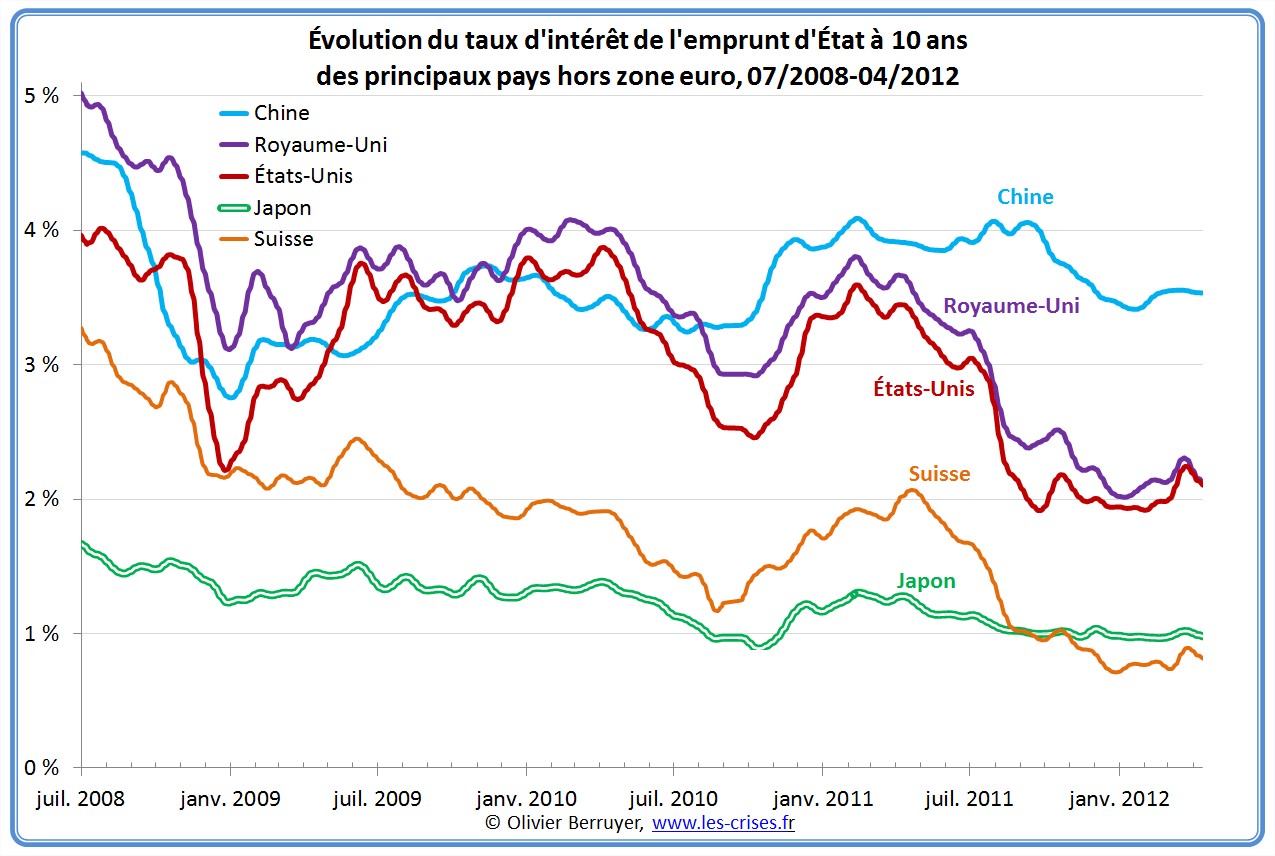

Les autres pays

Observons les autres pays :

On note sur ce graphique que les taux anglais et américains ont rechuté. La dégradation des États-Unis n’a pas eu d’impact net pour l’instant (la panique gagne les investisseurs, qui se ruent sur les Treasuries américains, par réflexe moutonnier), mais ce n’est probablement qu’une question de mois…

Les taux chinois restent relativement élevés. De même, on note que la situation dramatique du Japon n’a pas encore eu d’effet sur ses taux.

Il est incroyable que les marchés ne sanctionnent pas l’incapacité persistante des partis américains à avancer sur un programme de maîtrise de la dette publique américaine. Cela devrait toutefois finir par susciter des craintes sur les marchés, et donc une hausse des taux, accompagné d’une nouvelle dégradation de la note américaine…

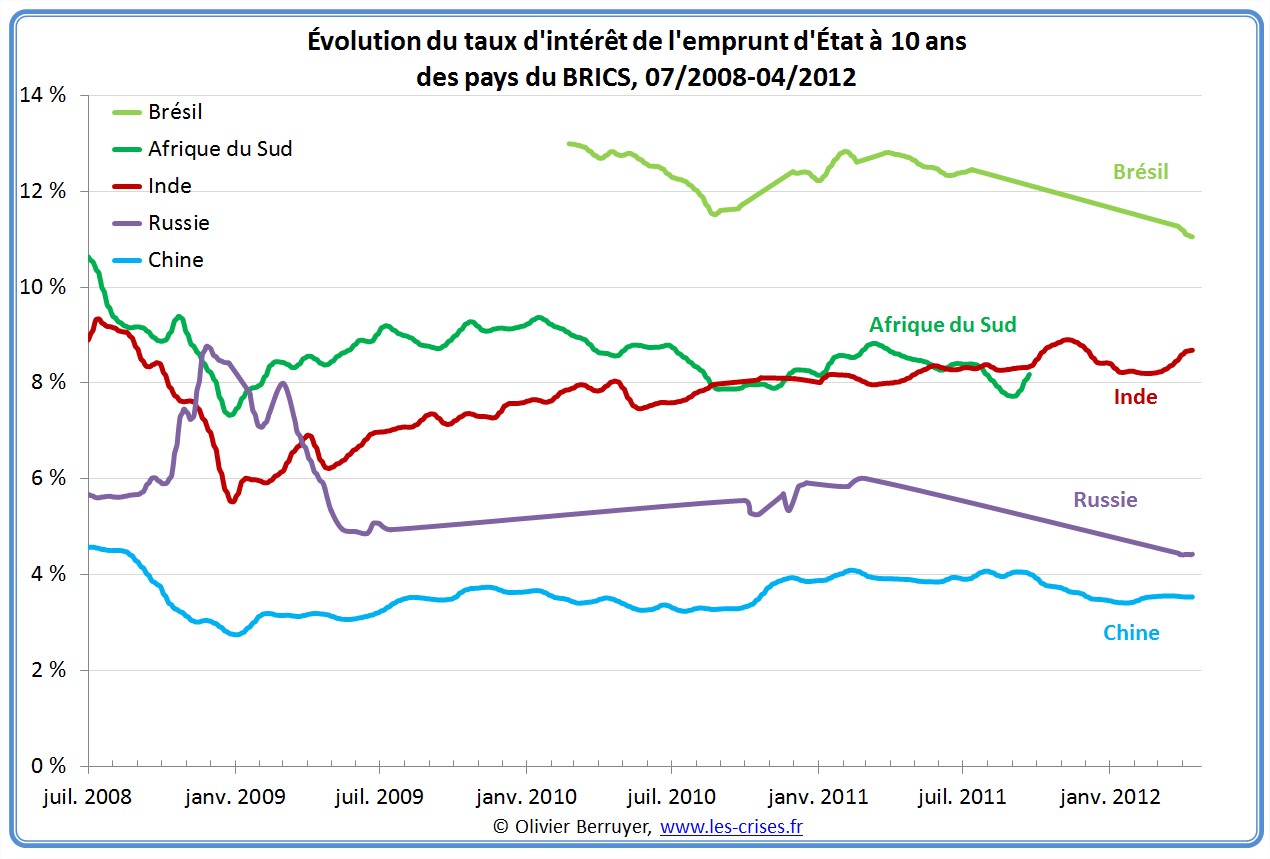

Les BRICS

Au niveau des BRICS : Chine et Afrique du Sud sont sur une tendance légèrement baissière, alors que l’Inde a repris sa lente ascension. Le Brésil connait une légère baisse taux, qui dépassent l’incroyable niveau de 11 %…

Perspectives

En conclusion, les taux actuels ne peuvent qu’occasionner une crise de confiance envers les États les plus en difficulté, et les conduire rapidement à la cessation de paiements, leur situation étant d’une très grande fragilité. La Grèce, le Portugal et même l’Irlande subissent toujours la défiance des marchés (à des taux qui ne peuvent d’ailleurs que conduire n’importe quel État au défaut, dans les conditions actuelles)…

Ainsi, soit les gouvernements arrivent à mettre très vite un mécanisme de profonde solidarité (j’y croyais peu, je n’y crois plus du tout – et je ne parle pas ici des bombes atomiques en préparation type FESF ou MES qui ne visent qu’à approfondir les trous…), ou les pays vont aller au défaut les uns après les autres – puisqu’ils y ont finalement intérêt…

En route pour les défauts ?

Si vous êtes intéressés par cette thématique, je vous recommande ce billet réalisant une étude détaillée des courbes des taux.

Je vous recommande également ce billet sur l’historique long des taux souverains.

Dans le prochain billet, nous observerons plus en détail les écarts de taux entre grands pays…

PS. un grand merci à Raphaël…

8 réactions et commentaires

La suspension de paiement, décrété par le président argentin Nestor Kirchner en 2003 n’était pas prévue. Elle a résulté de la crise de paiement du pays : le PIB ($US courant) a chuté de manière continue de 1998 à 2002 soit une baisse de près de 66 % (-5,5 % annuelle en moyenne) avec un plongeon entre 2001 et 2002 : salaires diminués, impôts augmentés, 54% de pauvres, 35% de chômeurs, famine pour les plus démunis, ….

Pour résumer la situation par un seul indicateur (qui, rappelons-le, ne dit rien quant à la répartition des richesses) : le PIB-PPA/habitant a chuté durant cette même période de 22% ($US constant). Cette austérité, accompagnée de mesures telles que coupes sombres dans le budget de l’éducation et élévations successives de l’âge de la retraite, a rendu alors le paiement de la dette politiquement impossible. L’État argentin n’a alors pas eu d’autre choix, non pas de répudier sa dette mais d’échanger des titres anciens par de nouveaux bons de la dette. Il n’y a pas eu de rupture avec le FMI : celui-ci a été remboursé de manière anticipée, ce qui a réduit son emprise politique sur le pays.

Cependant, le défaut de paiement a facilité la négociation avec les créanciers, confirmant le fait que lorsqu’une dette est élevée, cela devient d’abord le problème des banquiers. La déconnexion vis-à-vis de l’international a de plus apporté une protection à l’économie argentine face à la crise de 2008 : aucun opérateur n’a été tenté de spéculer contre les titres ou la monnaie d’un pays qui avait rompu ses liens avec la finance mondiale…

Alors en effet, il est toujours difficile aujourd’hui à l’Argentine d’emprunter. Cependant, il faut noter que le PIB-PPA par habitant ($US constant), a depuis progressé de 67% (2002 : 8589 ; 2010 : 14,363) et le PIB ($US courant) de 360 %. Bien évidemment d’autres facteurs telle la hausse des cours de certaines matières premières ces dernières années ont probablement joué un rôle dans ce succés.

Mais bien malin qui peut dire ce qu’il serait advenu de l’économie de l’Argentine si elle avait fait l’autre choix à savoir : le cycle infernal austérité → baisse de PIB → augmentaion du poids de la dette → plus d’austérité …… ! On peut même se poser la question n’aurait elle pas dû se mettre en défaut de paiement plus tôt ? La grèce semble suivre le même chemin que l’Argentine. A quant l’inéluctable défaut de paiement ?

Source PIB Argentin : http://perspective.usherbrooke.ca/bilan/servlet/BMTendanceStatPays?codeTheme=2&codeStat=NY.GDP.PCAP.PP.KD&codePays=ARG&codeTheme2=2&codeStat2=NY.GDP.MKTP.CD&langue=fr

+0

AlerterMerci pour ce complément d’information. J’avais vu le film « Memoria del saqueo » de Pino Solanas mais malheureusement il ne va pas au delà de 2002 et explique donc plutôt l’avant défaut que après défaut.

+0

AlerterJuste pour rappel et pour mettre les points importants à leurs places.

Ces actuels problèmes financiers ne sont pas importants…

Ils ne sont rien à comparé de :

° Déplétion du pétrole.

° Déplétion des matières premières.

° Destruction du patrimoine terrestre.

° Soulèvements massifs face aux injustices sociales.

Pour que les choses en soient autrement, il faudrait :

° Une vision et un système politique à long terme.

° Une économie durable plutôt que profits immédiats.

° Une chasse aux injustices et aux profiteurs.

° Une prise de conscience globale de la nécessité

de passer à un autre mode de vide

Beaucoup de personnes sont plus ou moins conscientes de tout ceci,

Mais tous attendent que des décisions viennent d’en haut …

+0

AlerterC’est pas gagné… 🙁

+0

AlerterJe me demande où sont les néolibéraux ? Le saccage n’est pas terminé…Malheureusement !

Jacques Généreux (« Nous on peut ! ») explique que tout cela ne tombe pas du ciel et que les gouvernements successifs ont suivi le credo de la libéralisation à outrance de la finance initié par Reagan puis suivi par Thatcher. 30ans après on voit le désastre se profiler tout cela pour sauver les banques d’une part et, d’autre part, pour détaxer les plus fortunés !

Alors tous les mots « hantés », pardon, en té, tels que : flexisécurité, compétitivité, rentabilité, etc…Font briller d’or toutes leurs lettres, « grâce » à l’appauvrissement qu’ils génèrent !!

D’autres pistes sont à envisager telle celle argumentée par le réseau-salariat dont Bernard Friot est un brillant défenseur !

http://www.reseau-salariat.info/

L’approche est tout à fait construite.C’est un tel bouleversement de notre mode de pensée, tant l’approche est révolutionnaire, que ceux qui ont le statut de « prêteur » ainsi que ceux qui prônent la propriété lucrative vont devoir déserter le territoire où cela s’appliquera…En sachant que leurs territoires refuges ne seront certainement pas insensibles à cette manière de procéder…!

Enfin…On peut toujours rêver…!

+0

AlerterCher monsieur Berruyer,

Merci beaucoup pour le travail pédagogique réalisé sur ce site.

Mes bases d’économie sont lointaines mais ne seraient-ils pas intéressant de rapporter l’évolution des taux des emprunts d’Etat et des CDS à l’évolution des volumes empruntés? Je me suis fait cette réflexion en constatant les taux du Japon et en me rappelant qu’une bonne partie de la dette japonaise étant contracté en interne ou plutôt qu’il empruntait peu sur les marchés internationaux (c’est peut être un mythe/ je dois réviser mes fondamentaux).

+0

Alerterà propos de l’Espagne : [mais elle est à la merci d’un effondrement de sa bulle immobilière, qui entraînerait ses banques dans le gouffre] :

et ben voilà , on y est : « Espagne: nouveau record des créances douteuses pour les banques, au plus haut depuis 18 ans. »

à voir sur : http://www.france24.com/fr/20120418-espagne-nouveau-record-creances-douteuses-banques-plus-haut-depuis-18-ans

+0

AlerterBonjour à tous , nous sommes deux étudiantes , et nous avons une dissert à faire en macro, le sujet est le suivant :

Quel est l’impact de la politique de la BCE pour baisser le taux d’interet sur l’endettement des pays européens en 2012?

La question est vague , et nous ne savons pas d’où partir. Nous avons pensé à un plan à trois parties, dans la première sur les causes de cette baisse , càd à cause de la dette souveraine qui s’est installé, puis les conséquences à CT de cette baisse et ensuite à MT et LT. Si vous avez des informations à rajouter ou simplement des idées pour compléter notre analyse, n’hésitez pas !!

En vous remerciant d’avance .

+0

AlerterLes commentaires sont fermés.