Nous allons aujourd’hui remettre à jour notre étude du bilan de la BCE – qui gonfle de plus en plus…

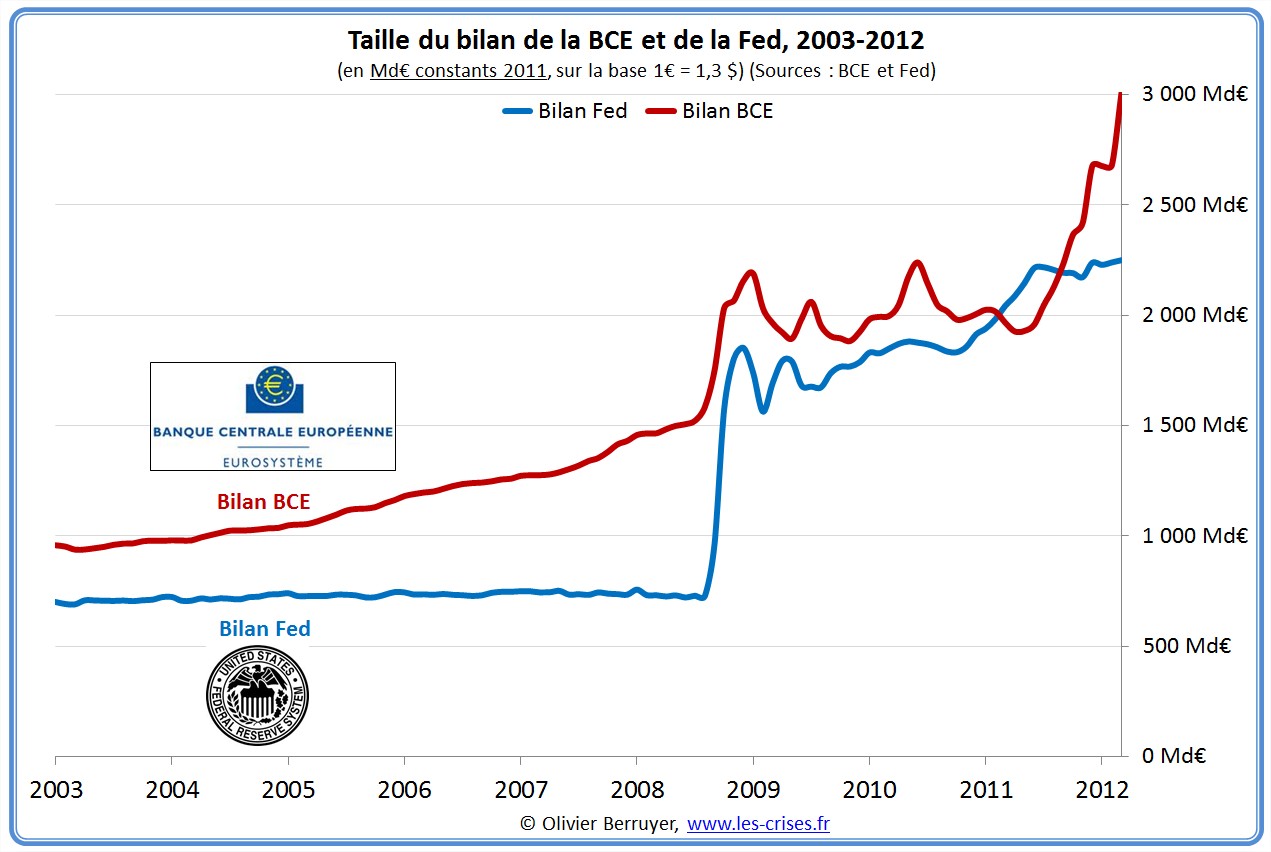

Le bilan de la BCE a désormais dépassé celui de la Fed – même si elle a moins augmenté son bilan que la banque centrale américaine comme nous le verrons bientôt…

L’actif

Observons l’évolution de la taille du bilan de notre banque centrale, ainsi que la composition de son actif (en euros constants – les graphiques habituels en euros courants faussent l’analyse) :

On observe le fort accroissement du bilan de la BCE dû à la Crise, en raison de 2 impacts majeurs :

- une importante fourniture de liquidités aux banques – près de 700 Md€ en plus en un an. Cela montre que les banques ne se prêtent plus d’argent entre elles, et que la BCE est obligée d’intervenir pour les soutenir. On note l’importance de ce problème et donc des interventions, depuis l’automne ;

- un rachat par le BCE d’obligations, en particulier publiques, depuis la crise grecque de mai 2010 (environ 200 Md€ pour elles).

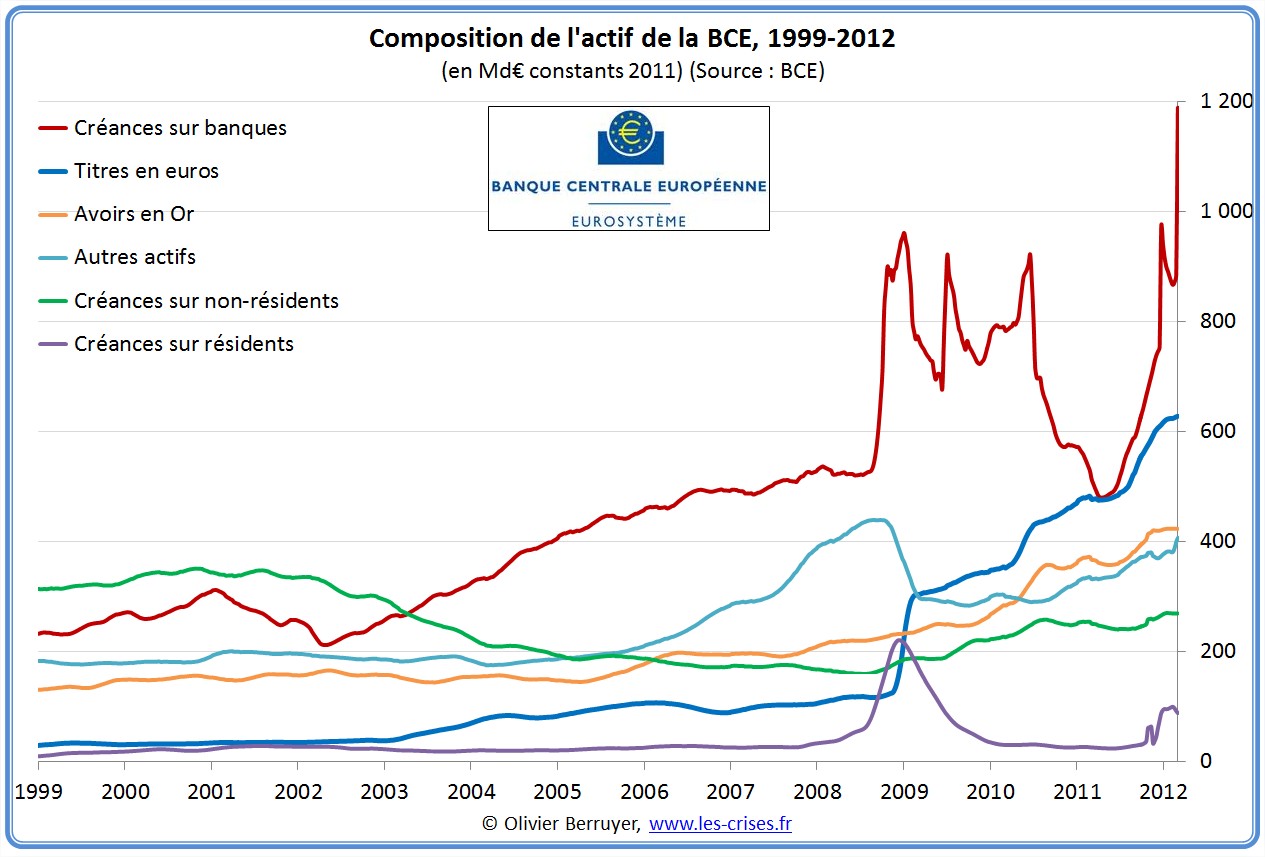

Voici le détail de l’actif de la BCE en risque élevé :

Ce qui est inquiétant, c’est que le bilan de la BCE comprend désormais plus de 1 800 Md€ de titres et de créances bancaires de qualité fort discutable, ce qui met potentiellement en danger la confiance de la population envers elle. Pour mémoire, ses fonds propres ne sont que de 400 Md€. La Banque centrale est dans une situation comptable particulière (son passif n’est pas exigible), mais je ne suis pas partisan de « payer pour voir » ce qui se passerait en cas de problèmes – c’est de la roulette russe à ce niveau (rappelons qu’on y gagne 5 fois sur 6…).

La taille du bilan de la BCE est en tout cas historique :

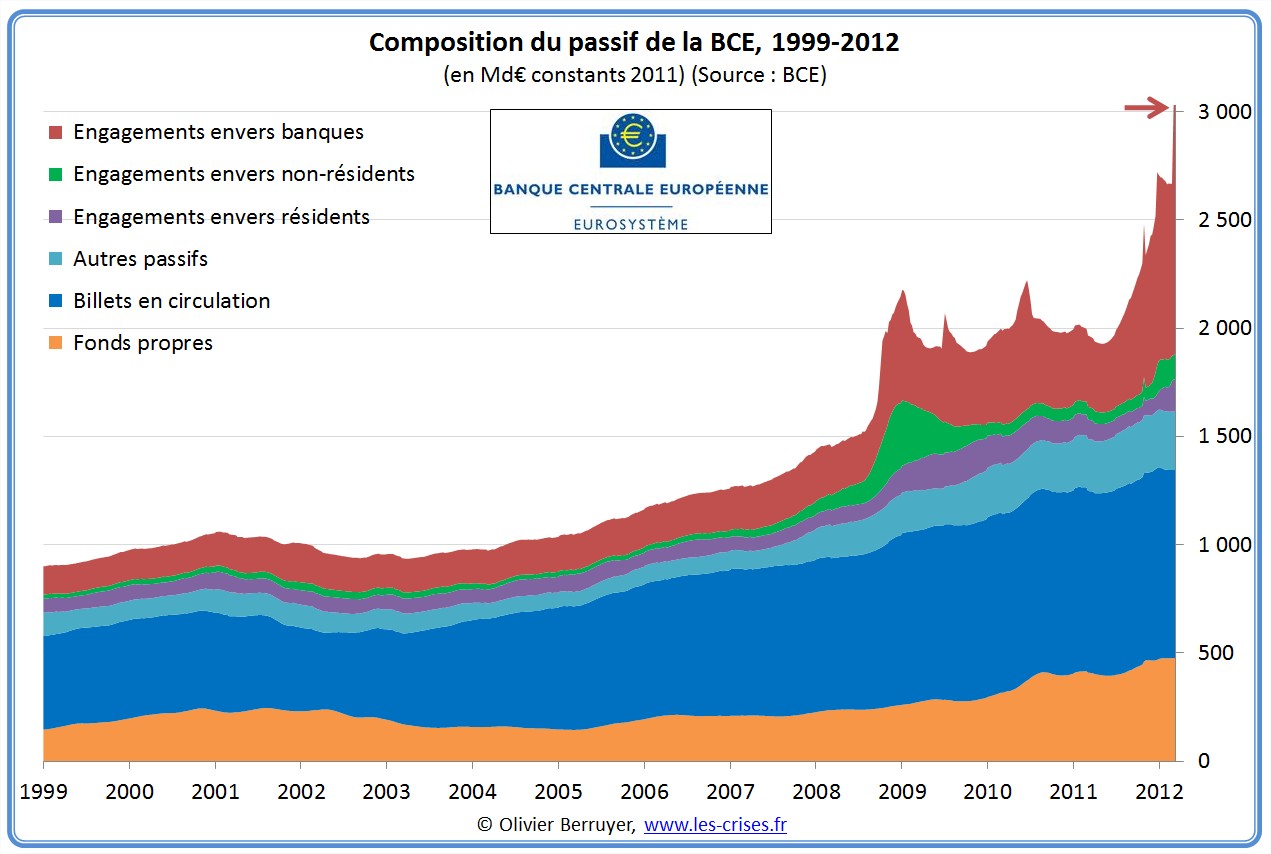

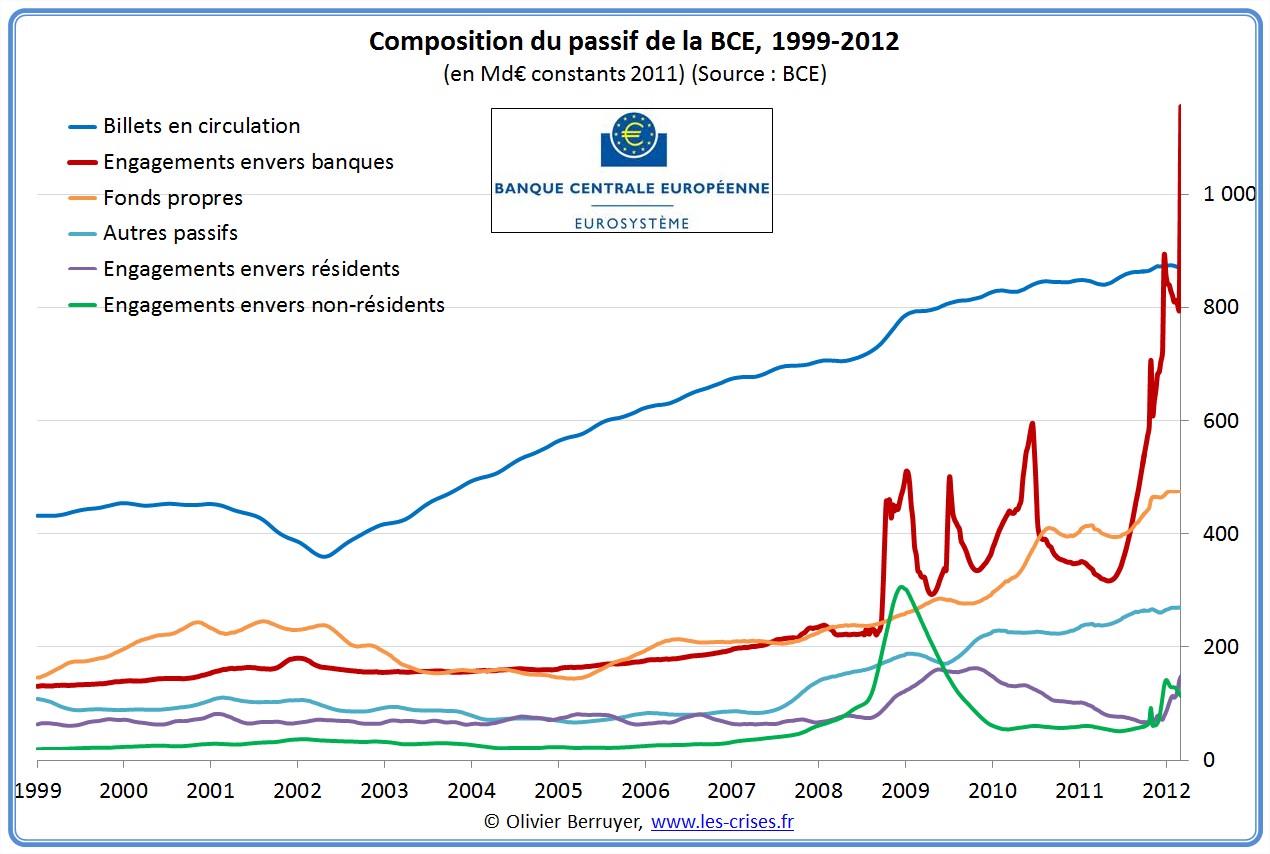

Le passif

Observons le passif de la BCE :

La hausse des engagements de la BCE auprès des banques privées est historique : près de 1 000 Md€ ! .

La hausse des fonds propres est essentiellement due à la hausse du cours de son stock d’or.

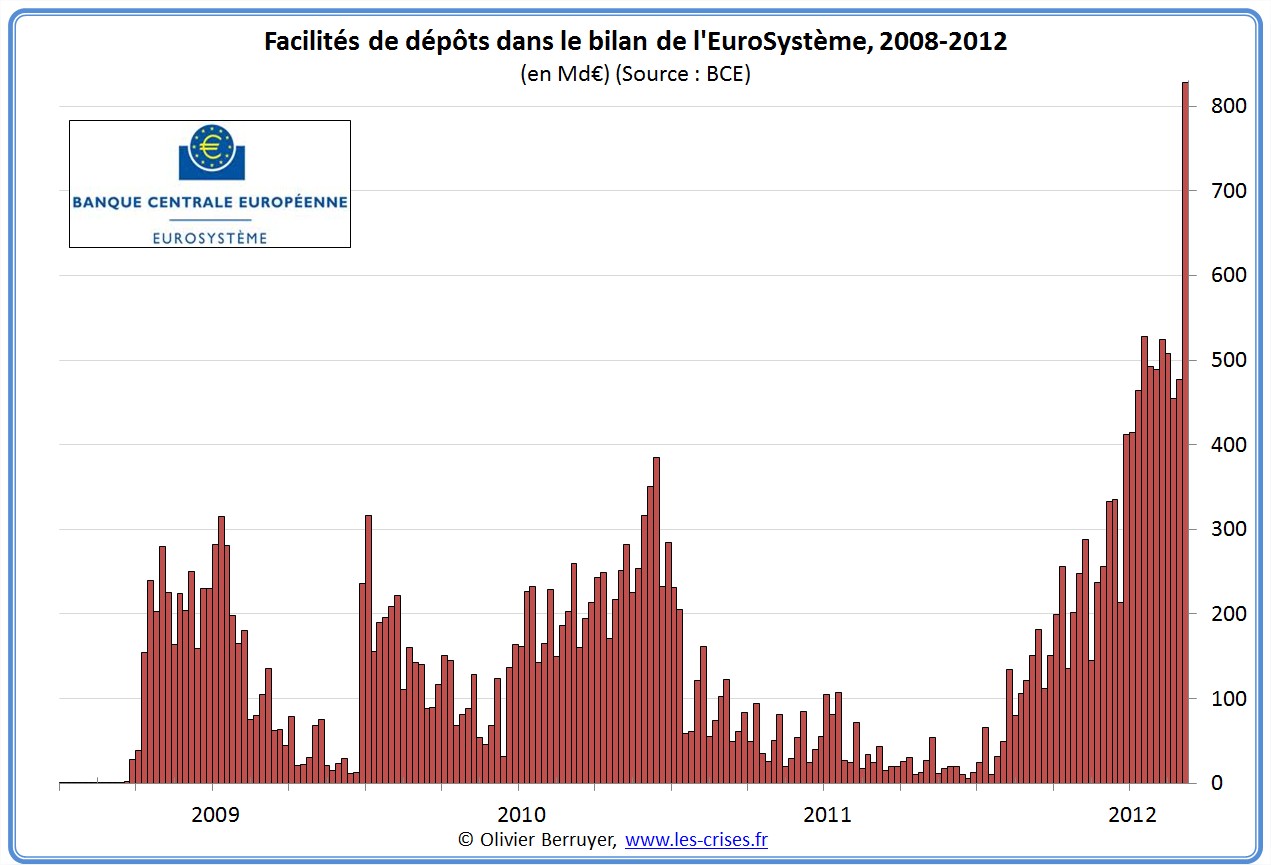

À plus de 800 Md€, les dépôts des banques à al BCE battent un record – fort logiquement :

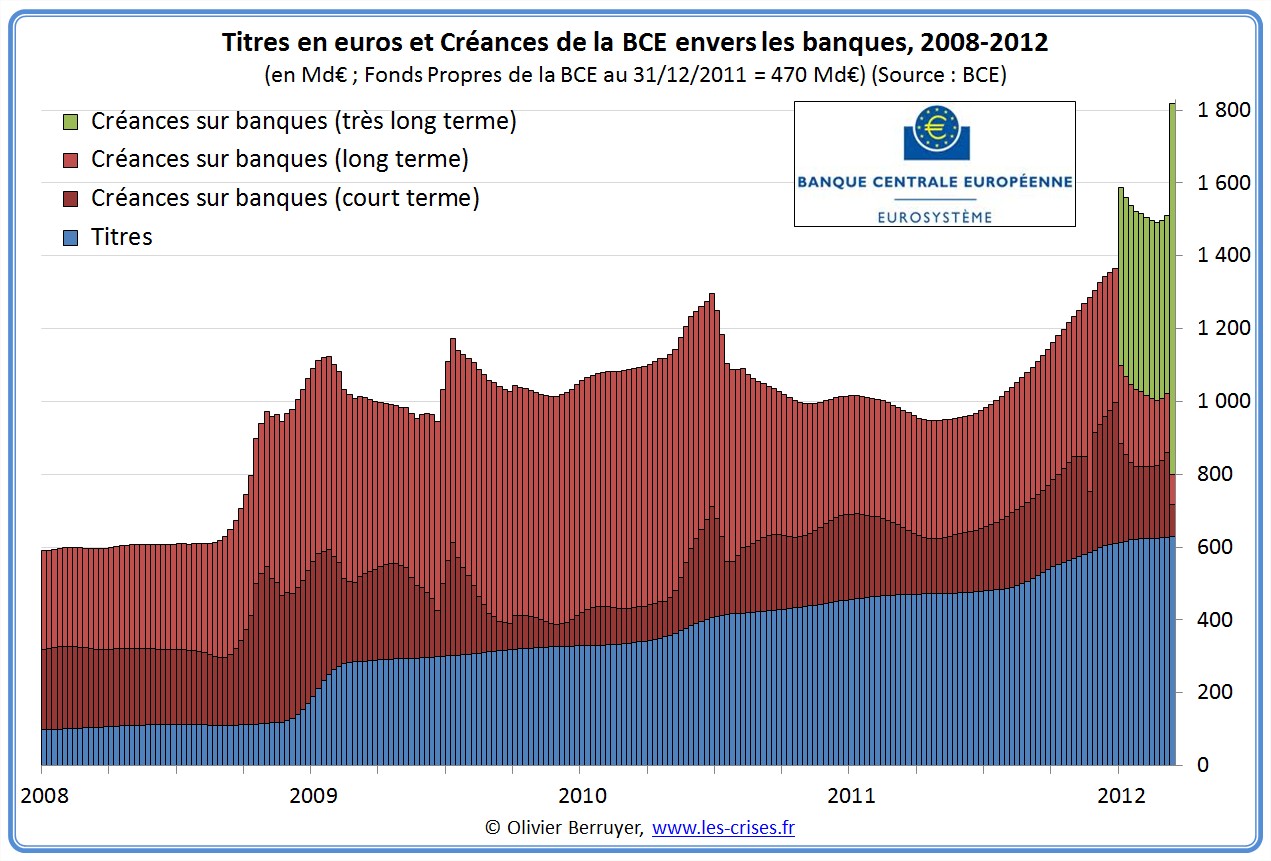

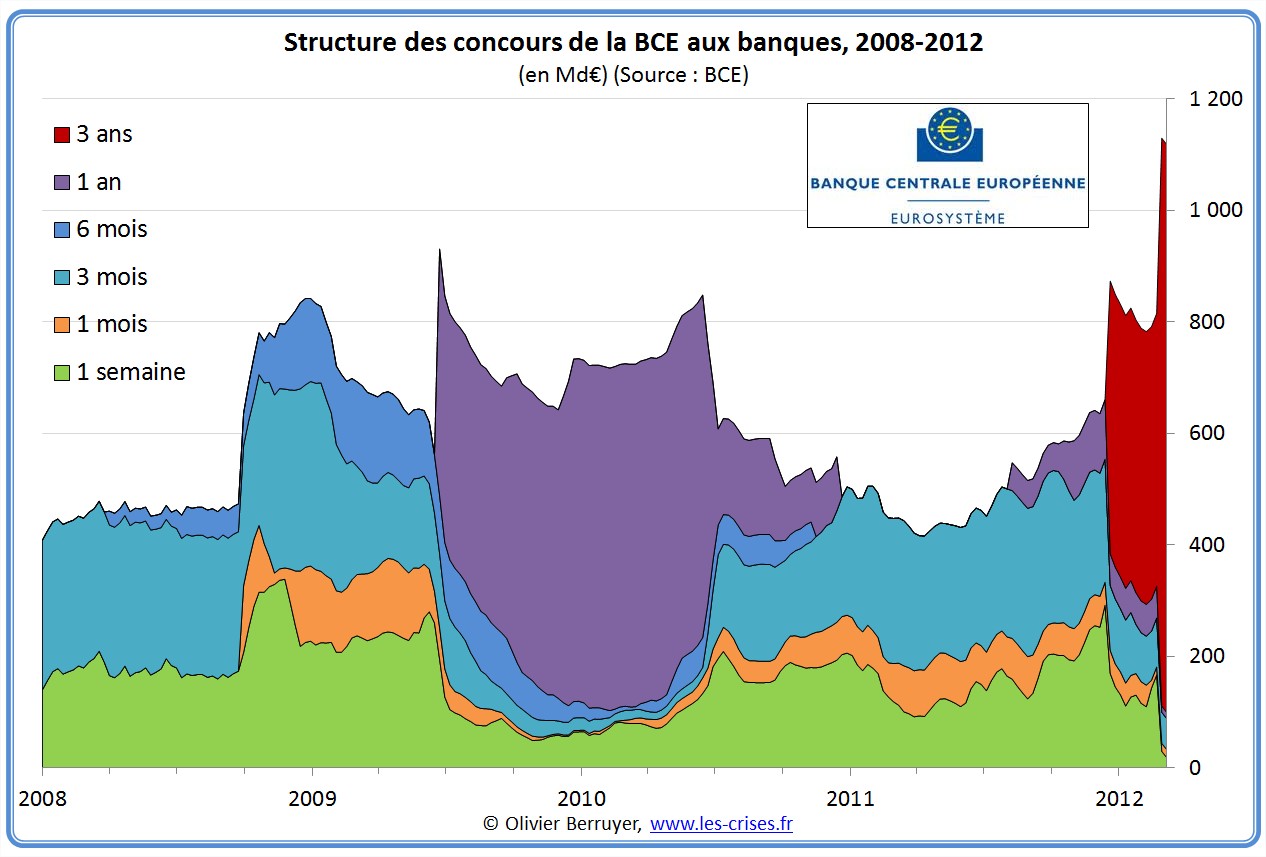

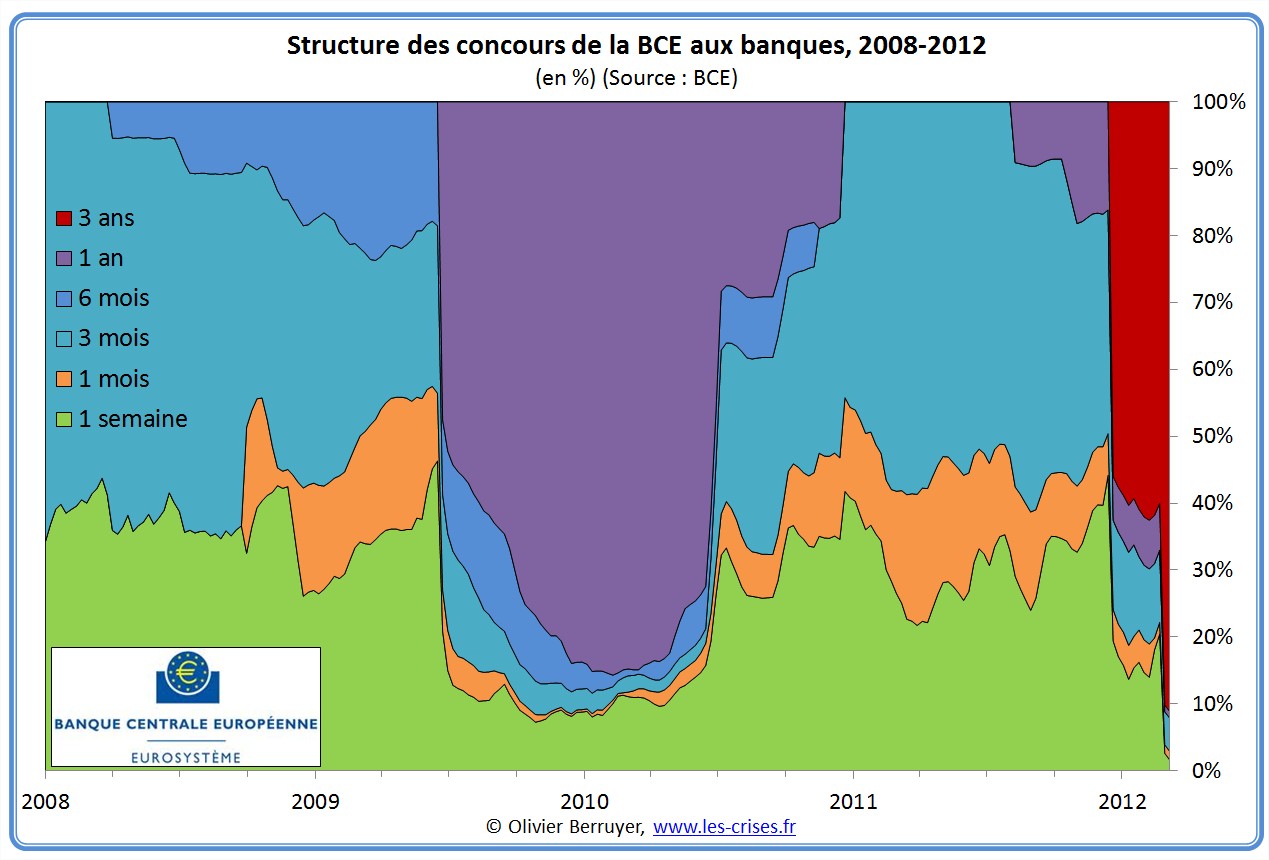

Les concours de la BCE aux banques

Analysons la façon dont la BCE aide à la liquidité des banques – et observons en particulier ses 2 récentes opérations de prêt aux banques à 3 ans (nouveauté importante pour une banque centrale…) de 489 Md€ du 20 décembre 2011 et de 530 Md€ du 29 février :

NB. pour l’anecdote, les statistiques de la BCE étant peu transparentes, ce graphique m’a demandé un travail de romain, en reconstituant toutes les opérations passées une par une… Comme l’opacité règne en maîtresse, il serait bien que la BCE publie ces données, comme la Fed ! Mario, si tu me lis…

On observe tout d’abord que si la BCE a bien prêté 490 + 530 = 1 020 Md€, une large partie de ces prêts ont remplacé d’anciens prêts arrivant à échéance. Le bilan net de l’opération a été une injection d’environ « seulement » 525 Md€ supplémentaires.

Soulignons au passage que ceci est très inquiétant, car ce n’est nullement le rôle d’une banque centrale que de se transformer en prêteur pérenne envers les banques – il y a quelque chose de plus en plus pourri au royaume de la finance…

On peut dès lors être dubitatif sur la future situation en décembre 2014 : ce sont 1 000 Md€ que les banques devront rembourser, ce qui devrait alors assécher le marché. Et très probablement contraindre la BCE à alors renouveler ses crédits aux banques, bref, ce genre d’action désespérée visant à soi-disant « gagner du temps » est en fait une mécanique très dangereuse qui oblige à toujours rajouter au pot pour ne pas perdre la mise précédente. Bref, de la pure cavalerie, qui finit toujours mal…

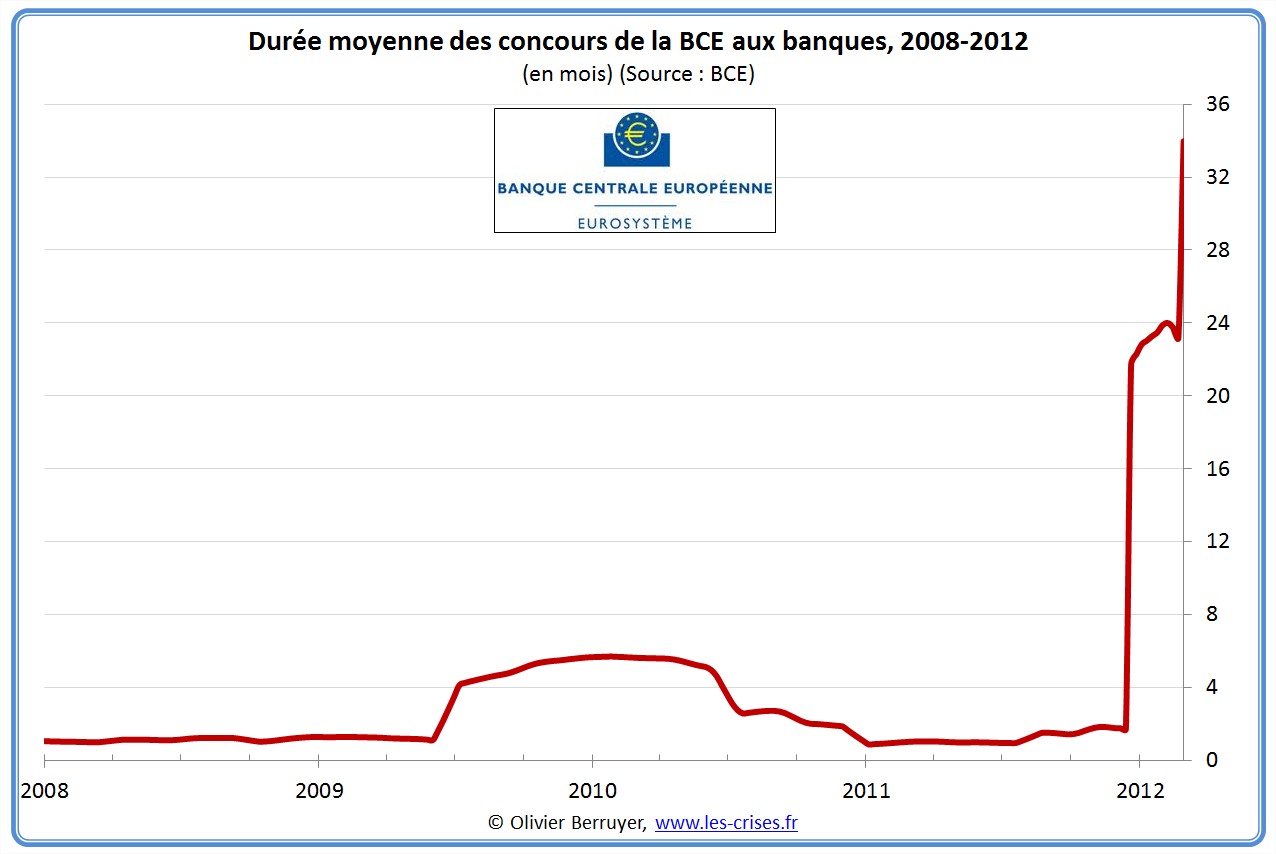

En conséquence, la durée moyenne des prêts de la BCE vient d’exploser :

La durée moyenne est ainsi passée de 2 mois à près de 3 ans… Beau travail, tout va bien, les apprentis-sorciers sont à l’oeuvre… Tout ceci n’a jamais été tenté à ce niveau dans l’Histoire. »

En conclusion, on voit donc que la BCE est en train de se transformer progressivement en bad bank, en récupérant toutes les créances et collatéraux de mauvaise qualité du marché…

Et nous allons voir dans le prochain billet que les opérations de la BCE amplifient le phénomène – sans grand effet en plus…

46 réactions et commentaires

Un bilan cela ne veut rien dire en soi… Il faudrait connaître la composition des créances et des dettes, leurs échéances, ainsi que leur solvabilité ou recouvrabilité pour apprécier réellement les risques… Apparemment les faillites bancaires restent « quelque peu plus courantes » aux USA qu’en Europe : http://graphicsweb.wsj.com/documents/Failed-US-Banks.html

+0

Alerterle plus inquiétant dans cette histoire c’est que les 530 milliards ont été replacés par les banques ,en grande partie, auprès de la BCE à un taux moindre démontrant que les banques refusent de faire circuler ces sommes ne se faisant plus confiance.

J’ai bien entendu l’explication qu’elles faisaient cela parce qu’elle ne trouvait pas tout de suite où le placer dans l’économie réelle, mais demandez aux entreprises (pme) si elle trouve des prêts tout laisse penser que la source s’est tari.

Alors que cherchent les banques ? A quoi sert de prendre des prêts qui ne servent pas à l’investissement ? ne me dites pas que ce sont les CDS qui les paralysent à ce point !?

+0

AlerterPour injecter de l’argent dans l’économie réelle, les banques font de la création monétaire. Pour cette création monétaire elles ont lobligations d’avoir des fonds propre, dont une partie doit être placé en réserve auprès de la BCE. Ce qui peut peut être expliquer la composition du passif de la bce des fonds placés par les banques.

+1

Alerterou demain soir qui sait 😉 mais je dois avouer que j’y perds mon latin

+0

AlerterFélicitations pour ce travail et maintenant la question stupide du jour.

Je croyais que les sommes prêtées aux banques étaient créées « ex-nihilo », or je ne vois pas « nihilo » au passif de la BCE. Est-ce un problème de vue?

Lorsque ces prêts auront été remboursées (on pourrait dire si en lisant ce billet), les sommes indiquées retourneront-elles à « nihilo ».

+0

AlerterIl y a quelque chose qui me turlupine, comment expliquer avec la hausse des « billets en circulation » (*2 en 9 ans) qu’il n’y ait pas plus de tension inflationniste ? Les billets en circulation c’est du M1, on devrait le voir peser sur la valeur « réelle » du dit billet non ?

+0

AlerterMon explication qui vaut ce qu’elle vaut – mais elle sera j’espère relue par le gestionnaire de cet excellent site – est que cet argent n’a pas encore été injecté dans l’économie réelle.

+0

AlerterBonjour, je ne comprends toujours pas pourquoi les banques ont besoin d’argent, si elles créée de la monnaie à chaque émission de nouveaux prêts (dettes) ?

C’est pour leur propre fonctionnement ? pour augmenter leur fond propre ? pour éponger des dettes non remboursées (faillites) ?

+0

Alerterelles ont besoin de maintenir du fait de la réglementation de bâle un certain ratio entre les fonds propres (dont font partie les « lignes de crédit BCE ») et la quantité de prêts qu’ils accordent. En gros une banque ne peut prêter qu’un multiple de sa caisse en quelque sorte et il me semble bien que les sous qui sortent de la bce en fond partie d’une manière ou d’une autre.

+0

AlerterAh, ben non alors, en aucun cas les lignes de crédit ne peuvent faire partie des fonds propres, n’importe que expert comptable vous l’expliquera … au moins dans le monde réel des. Les accords de Bâle III visent justement à éviter ce genre de dérapage pour les banques et pour les banques des banques. L’actif net est justement diminué du total des dettes dont fait partie la présente ligne de crédit.

+0

Alerterd’accord avec vous sur le principe, je ne suis juste pas sûr que cet argent banque centrale fonctionne comme n’importe quel autre. Il me semblait avoir lu quelque chose sur le sujet, mais wait and see vendredi.

+0

AlerterLa rapide dégradation de la BCE de bastion de la rigueur allemande de JC Trichet à « bad bank » de Mario Draghi est impressionnante. On comprend la démission de l’économiste en chef allemand juste avant le passage de témoin.

Pour moi, ces rachats d’obligations en masse ressemblent à des eurobonds sans leur en donner le nom.

Que se passerait-t-il si la BCE menaçait de faire défaut ?

+0

Alerteren théorie, il me semble une banque centrale ne peut pas faire défaut car son passif n’est pas exigible et qu’elle bénéficie du privilège de frapper monnaie. Par contre il peut se passer un phénomène de fuite devant une monétisation trop poussée, la valeur de la monnaie produite ne valant progressivement rien (hyperinflation). C’est une forme de défaut en quelque sorte puisque 0+0 = la tête à toto.

+0

Alerteroui mais un jour les chinois, russes et autres ne seront plus d’accord. Pour l’instant ils stockent de l’or.

+0

Alerterhttp://leblogalupus.com/2011/12/08/bce-et-target2-voici-pourquoi-la-france-pourrait-etre-desormais-du-mauvais-cote-de-la-balance/

+0

AlerterBonjour Olivier Berruyer,

Merci encore une fois pour toutes ces informations et analyses communiquées !

Juste une question concernant la FED (et son bilan). Je me souviens qu’il y a quelques mois, vous aviez analysé les achats de bons du trésor US par la FED au 1er et 2nd trimestre 2011 en montrant que 80% des nouveaux bons avait été pris par la FED avec ses QE (1 et 2).

Auriez-vous les chiffres pour le 3ème et 4ème trimestre 2011? Savoir si la FED a continué son achat massif de bons du trésor US? Savoir si le gouvernement a contraint les banques commerciales à les racheter? Ou si l’attitude des investisseurs étrangers/ménages a changé en en rachetant bcp + que début 2011?

Un grand merci !

+0

Alerteril ne faut pas oublier que la fonction premiere d’une banque centrale est la creation monetaire. Son bilan est le miroir de la valeur de la monnaie qu’elle crée. Si son bilan est à ce point dégradé qu’on pourrait parler de faillite pour une entreprise landa, c’est la qualité de sa monnaie à conserver de la valeur qui en patira. bref, si la bce continue sa fuite en avant, l’euro finira par valoir plus grand chose, tout comme plusieurs autres monnaie d’ailleurs, avec toutes les consequences que cela aura. On a donc un risque énorme de deflation plus un autre risque enorme de devaluation de notre monnaie (dans le sens où pour le monde, notre monnaie n’aura plus bcp de valeur et donc ne pourra plus acheter grand chose). A mon humble avis, plus le bce continuera, plus ces risques grandiront en probabilité et surtout en volume avant la probable implosion finale….

+0

Alerterça n’a rien à voir avec le sujet, mais olivier deviens une star! Bientôt une marionnette aux guignols de l’info! Mais pour l’instant, il faudra se contenter de ses graphiques ^^ …

http://www.youtube.com/watch?feature=player_embedded&v=uI12jhN8yCE

+0

AlerterLe bide que j’ai fais! Pourtant j’étais content de ma trouvaille…

On peut voir ce graphe dans la vidéo dès les premières secondes, et on en trouve d’autre.

http://www.les-crises.fr/images/0300-monnaies/0315-obligations-bce/03-croissance-france-decennie.jpg

Y’a des royalties à percevoir!

+0

AlerterExcellent, ça détend…

+0

AlerterHeureusement, il existe une théorie monétaire alternative crédible:

La Théorie Monétaire Moderne

En gros :

Pour se financer, et financer les politiques sociales, l’Etat imprime des billets.

L’impôt n’est utilisé que pour éviter la surchauffe de l’économie et réguler la demande.

http://en.wikipedia.org/wiki/Chartalism

Etant donné l’échec complet des théories néo-libérales, qui ont provoqué l’effondrement des économies occidentales comme jadis le sovietisme avait provoqué l’effondrement de l’URSS ; il est probable que dans la décennie ce type de monératisme ‘socialiste’ reprenne l’ascendant, y compris aux USA.

Bien entendu, ces systèmes de types keynésiens ne pourront être appliqués que si la démocratie et l’Etat reprennent le contrôle des banques.

+0

AlerterJe pense qu’Olivier répondra mais la planche à billet ce n’est pas créer de la richesse c’est appauvrir et discréditer la monnaie.

Les Etats Unis et le Royaume Uni l’ont fait et même si personne n’en parle la pauvreté a explosé, et 15% (http://revivall.over-blog.com/article-usa-15-de-la-population-utilise-des-tickets-de-rationnement-15-of-population-uses-food-stamps-87842337.html) dépendent de ticket pour se nourrir aux USA, les frais scolaires explosent au royaume Uni, le gouvernement brade les derniers bijoux de l’état au privé (http://www.atlantico.fr/pepites/royaume-uni-police-privee-301969.html) sans qu’il n’arrive à sortir de l’endettement fou jusqu’à envisager ce qui aurait été inenvisageable sous Tatcher : http://www.lemonde.fr/europe/article/2012/03/09/royaume-uni-vif-debat-sur-l-imposition-des-plus-riches_1655563_3214.html

L’Europe prend le même cap en débloquant des sommes folles pour soutenir son système bancaire. Alors croire que suivre leur exemple est la solution, il n’y a que les adeptes de Golman Sachs pour vendre cette solution qui fragilise les Etats pour le mettre sous surveillance administrative (et je suis poli en utilisant le terme).

Bon j’ai un peu de mal à tout assimiler mais là ce point j’ai bien compris ce qui va nous arriver.

+0

AlerterCe que vous dites est vrai, mais vous avez vu la réaction des anglais quand la jeunesse pauvre et sans espoir des banlieues défavorisées a commencer a faire du grabuge?

« Pas de ça chez nous! »

Et vous avez vu la réaction des français dés que le mouvement de protestation su la réforme des retraites à commencer à se durcir et que le blocage des raffineries pouvait menacer leur tranquilité?

« Pas de ça chez nous! »

Maintenant l’élite politico-financière a bien compris que dans nos pays tant qu’ils arrivent à faire en sorte qu’il y ait au moins les deux tiers de la population qui a bien un petit privilège qu’elle n’est pas prête à perdre, ça sera « pas de ça chez nous » et ils pourront continuer encore à « gagner du temps ».

+0

Alerter« la planche à billet ce n’est pas créer de la richesse c’est appauvrir et discréditer la monnaie. »

en période de crise économique, la question n’est pas tant celle de la création de richesse sinon celle de la répartition de celle-ci. Il n’y a que ceux qui jouent et perdent leur argent à la bourse pour croire que le problème est celui de la production.

Dans le cadre de cette crise, on détruit volontairement la production. Par exemple, les USA ont bel et bien produit des centaines de milliers de maisons de lotissement de standing élevé. Ces maisons existaient matériellement. Aujourd’hui, ce sont ces mêmes lotissements dont on chasse les habitants puis qu’on rase au buldozer. De la même manière, dans cette crise, on détruit volontairement l’outil de production. Par exemple en forçant les délocalisations ou en provoquant des faillites par asphyxie de crédit. Tout cela n’a rien d’étonnant. Cela se passe systématiquement. C’est une sorte de « bug » de notre système économique : dès que notre niveau de production dépasse un certain seuil d’accélération, les profits s’effondrent. Marx est le premier à avoir étudié en détail ce phénomène.

Seul la reprise du contrôle de la création monétaire par la puissance étatique peut permettre de corriger ce défaut inhérent de la machinerie capitaliste. La création monétaire n’est qu’un outil parmi d’autre pour répartir la richesse. L’inflation est un impôt. L’inflation est le seul et unique impôt capable de viser directement les intérêts du capital et de donc de réguler les variations du profit. Bien entendu, à terme, la stabilisation du système à un équilibre optimal permettra de faire disparaître les profits financiers eux-mêmes.

http://www.marxists.org/francais/lenin/works/1916/vlimperi/vlimp3.htm

+0

AlerterJe vais me faire l’avocat du diable, histoire de lancer le débat:

« Et très probablement contraindre la BCE à alors renouveler ses crédits aux banques, bref, ce genre d’action désespérée visant à soi-disant “gagner du temps” est en fait une mécanique très dangereuse qui oblige à toujours rajouter au pot pour ne pas perdre la mise précédente. Bref, de la pure cavalerie, qui finit toujours mal… »

Cela fait plus de quinze ans que la Banque centrale japonaise utilise exactement la même méthode pour gagner du temps et maintenir à l’état de zombies les banques.

Alors, question, pourquoi la BCE, la FED, la BoE qui semblent toutes avoir décidé d’utiliser cette méthode pour gagner encore au moins quinze ans, ne parviendraient elles pas à le faire?

Quinze ans de croissance quasi nulle pour les pays de l’OCDE cela nous donne une décroissance lente de la consommation de pétrole grâce à l’amélioration de l’intensité énergétique pour ces pays, ceci sera t’il suffisant pour opérer la transition vers les énergies renouvelables, peut être.

Croissance nulle comme au Japon pendant 15 ans veut dire aussi déflation lente des actifs (actions, immobilier résidentiel et d’entreprise).

En tout cas, il me semble bien que ceci est le scénario « choisi » par l’élite financière.

Et puis, comme d’hab, pour éviter tout débordement populaire, le cirque et les miettes pour le bon peuple… Enfin la version du cirque et des miettes des années 2012- 2030!

+0

AlerterPour un autre son de cloche, je vous signale le débat avec Asselineau en direct sur http://live.opinews.com/

+0

Alerterça cause, ça cause et pendant ce temps…

Le matraquage médiatique commencerait-il à porter ses fruits ?

Source Le Figaro :

Selon un sondage Ifop pour Europe 1 à paraître demain, le président candidat Nicolas Sarkozy passe en tête pour la première fois des intentions de vote pour le premier tour de la présidentielle, en recueillant 28,5% contre 27% pour son principal rival, le socialiste François Hollande.

En troisième place, la candidate du Front national, Marine Le Pen, recueille 16% des intentions de vote, suivie par François Bayrou (MoDem) à 13%. Le candidat du Front de Gauche, Jean-Luc Mélenchon, confirme sa percée en confirmant son score à deux chiffres (10%).

Au second tour, l’écart se ressert entre le favori des sondages, François Hollande, qui obtient 54,5% des intentions de vote, et Nicolas Sarkozy, dont la courbe s’établit désormais à 45,5%.

+0

AlerterIl parait que cela bouge du côté de la BCE !

Une mise à jour serait intéressante 😉

Un graphique au niveau des prêts de devises aux banques pourrait aussi être instructifs sachant que c’est un des problèmes des banques européennes …

Merci pour votre superbe travail de collecte des données.

+0

AlerterJe m’interroge.

Si la FED alimente le trésor US en achetant la majorité (pour ne pas dire tous) des T-bonds émis, ceci couplé avec un relèvement constant du plafond de la dette fédérale, du moins jusqu’à l’élection du président US, peut-on alors dire que le bilan de la FED est pire ou meilleur que celui de la BCE?

D’ailleurs, est-ce que les bilans respectifs de la FED et de la BCE sont comparables, c’est-à-dire soumis à des règles comptables identiques?

+0

AlerterLa création de monnaie par la banque centrale entraîne principalement une inflation du prix des actifs financiers, qui renfloue automatiquement le bilan de ladite banque. Renflouement partiel, certes, mais renflouement tout de même. La BCE peut donc pratiquer la fuite en avant pendant des années et des

années sans problème.

De plus, les banques centrales ne sont pas des banques commerciales et donc ne peuvent pas faire faillite.

C’est pourquoi une banque centrale peut fonctionner avec un bilan très négatif pendant des années sans perdre la confiance de la population. Cela s’est vu bien des fois dans le passé et il n’y a pas de raison que ça change.

Le risque n’est qu’à long terme et seulement si les Etats continuent à pratiquer tous ensemble une politique de restriction budgétaire complètement suicidaire. Alors seulement l’écroulement de la valeur des titres publics (y compris ceux de l’Allemagne) sera tel que la BCE ne pourra plus compenser.

+0

AlerterBonjour,

Questions idiotes : Y a t-il un intérêt pour les banques d’emprunter bcp d’argent en espérant uniquement le rendre à son propriétaire sans avoir gagné d’argent dessus, à part le fait du au cas où, il y aurait une autre crise, de revendre encore les actifs pourris et donc d’augmenter la dette de la BCE !

Il n’y a pas de croissance dans l’économie réelle ou si peu d’un point de vue mondiale par rapport aux sommes empruntées. Ne risque t-il pas d’une amplification de la spéculation sur tous les actifs, marchés matières premières, etc… Et donc d’accélérez la dépression en Europe et aux états-unis !

Pour être plus optimiste, ces trois années de financement presque gratuites ne sont-elles pas pour enlever tous les produits toxiques et repartir sur de bonnes bases !

Mon seul soucis enfin je crois c’est de savoir cb d’argent toxique la BCE a dans son bilan !

C’est facile à savoir tout ce qu’elle a racheté aux banques alors que personne n’en voulait et qui ne vaut

plus rien pour plus personne, à moins que cela soit récupérable si la situation s’améliore.

Faudrait décrire ce qu’est l’argent toxique et comment est-ce récupérable, si cela l’est !

C’est un problème financier et il a l’air de se résoudre, mon autre problème c’est la refonte du système

économique en incorporant des coefficients de prix de la production en fonction de : la machinerie dans l’entreprise, un taux d’employabilité, les droits de l’homme et l’environnement pour ajuster les prix de production entre un pays qui suit les droits de l’homme et un autre qui ne les suit pas. Comment parler de compétitivité, alors que les économies de ces 2 pays ne sont pas comparables d’un point de vue humain et environnemental ! Un coefficient de prix aussi sur le remplacement de l’homme par la machine, donc une surtaxe pour que les états puissent compenser leur pertes dues au chômage et à l’exigence d’avoir une formation des gens de plus en plus

exigentes et permanentes ! L’homme et la nature doivent être au coeur de toute économie qu’elle quelle soit !

Merci de m’avoir lu !

+0

AlerterSalut Olivier,

Sauf erreur de ma part, le bilan que tu publies ici est celui de l’Eurosystème, non pas celui de la BCE. A ma connaissance, le rapport annuel de 2012 de celle-ci n’est pas encore publié (aujourd’hui 30 avril 2013) et avec lui son bilan.

Contrairement à ce qui se dit partout, ce n’est pas la BCE qui émet la monnaie, mais les BCN. Ce n’est pas la BCE qui accumule les actifs « toxiques » mais les BCN, ce qui veut dire que ce sont elles qui sont exposées aux risques de dépréciation.

C’est de la désinformation, car la BCE ne peut pas ou ne veut pas faire comme la Fed ou la BOJ en matière d’émission de QE. Ce n’est donc pas elle qui ouvre la trappe à liquidités.

Si mes informations sont exactes, récemment, Mario Draghi a autorisé la BdF à émettre de la monnaie, ce qui peut laisser penser qu’il autorise ou non chacune des BCN à émettre ou pas. Son prédécesseur n’était pas allé aussi loin, me semble-t-il.

La question qui se pose est de savoir pourquoi la France bénéficie de ce régime de faveur ?

Amitiés

jean

+0

AlerterLes commentaires sont fermés.