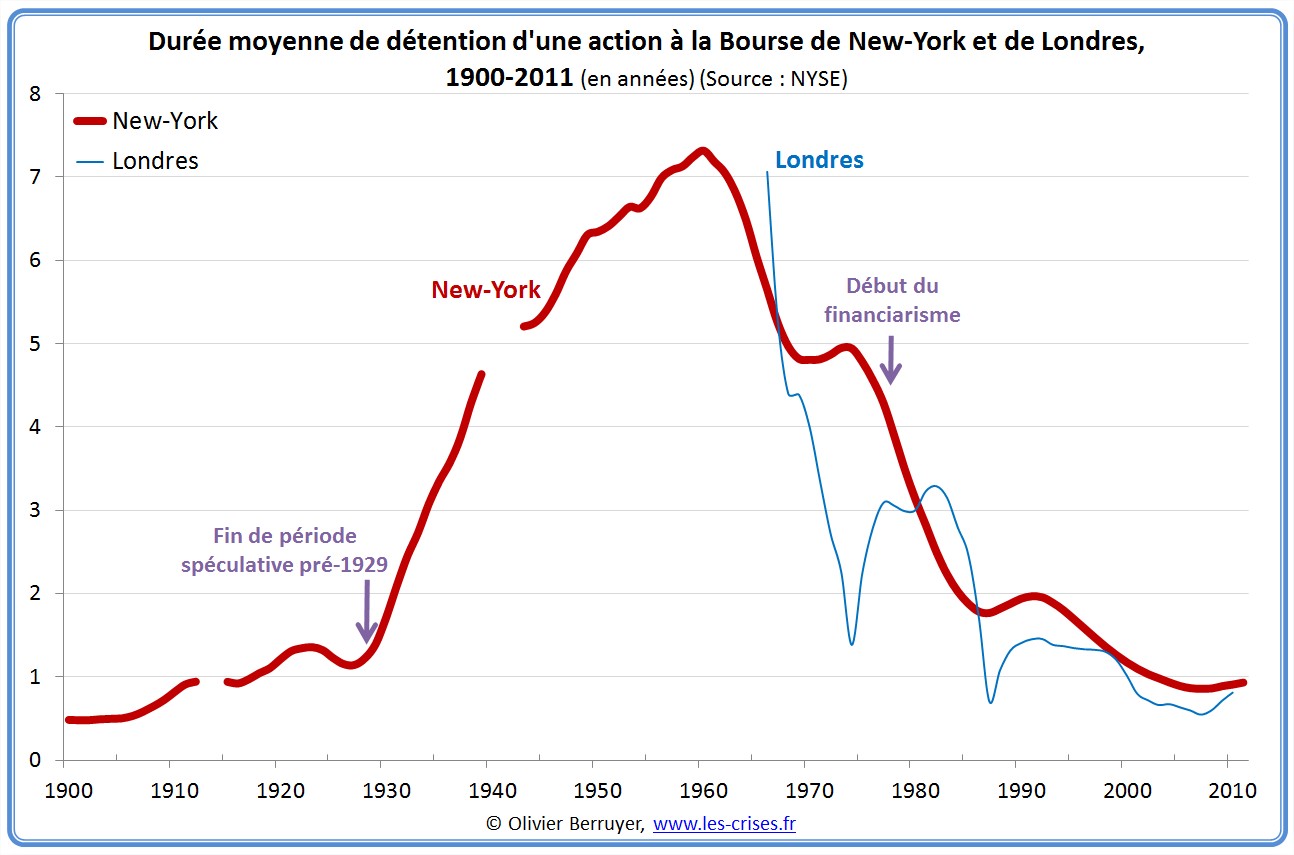

Pierre-Henri Leroy est le président de Proxinvest, première agence française d’analyse de gouvernance et de politique de vote (qui publie tous les ans une remarquable étude des rémunérations des PDG). C’est surtout un ancien dirigeant du Crédit Lyonnais, qui dénonce depuis longtemps le principe de la « banque universelle » (= la banque qui gère les dépôts / octroie les crédits ET celle qui spécule sur les marchés sur tout et n’importe quoi). Il m’a fait parvenir ce texte en réaction au graphique suivant, issu de ce billet. Je ne partage pas complètement sa vision – pour moi la spéculation n’est pas neutre, et ne devraient prendre pied à la Bourse que de « vrais actionnaires », décider à rester longtemps au capital des entreprises. Si les copropriétaires d’un immeuble n’y restent qu’un an, il finira par tomber en ruine faute d’investissements à long terme… Merci donc à Pierre-Henri Leroy.

L’article d’Olivier Berruyer sur l’évolution de la durée de détention des actions est passionnant et son graphique parfaitement révélateur de la financiarisation excessive de l’économie ou, comme il le propose, d’un financiarisme débridé, ceci depuis plusieurs décennies.

L’article d’Olivier Berruyer sur l’évolution de la durée de détention des actions est passionnant et son graphique parfaitement révélateur de la financiarisation excessive de l’économie ou, comme il le propose, d’un financiarisme débridé, ceci depuis plusieurs décennies.

Il souligne qu’à l’évidence un moteur court-termiste est à l’œuvre depuis longtemps, que ce court-termisme et la volatilité engendrée ne sont en rien favorable au financement du développement : c’est très clair.

Il inspire toutefois quelques remarques qui devraient selon nous replacer cette observation sur la « durée de détention des actions » ou la volatilité dans la catégorie des symptômes secondaires plutôt que des grandes causes de nos maux.

En effet sur cette période 1900-2010 d’un bout à l’autre de ce graphique, nous observons des actions ou actionnaires peu comparables. Au début du XXe siècle seule la détention directe des actions par l’investisseur final existait, les établissements bancaires étaient interdits de ce type de placements, et je gagerais que les assureurs n’étaient pas investis dans ce qui était évidemment perçu comme des instruments plus risqués que les immeubles ou les obligations. Les échanges de titres, traités à la plume d’oie par les charges d’agents de change , étaient administrativement infiniment plus coûteux qu’aujourd’hui. Surtout, les OPCVM et leurs gérants n’existaient pas , les agents de changes et leurs remisiers étaient aussi les conseillers en investissement…

Il est clair que le coût des transactions a baissé : c’est l’avènement du téléphone dans les années dix, à l’époque coûteux, puis du télex dans les années cinquante lui aussi très coûteux au début, puis internet, puis le web finalement presque gratuit pour tous.

La gestion pour compte de tiers s’est développée dans les années soixante-dix chez les banques avec leurs OPCVM puis les compagnies d’assurances, dont les placements s’étaient élargis aux actions et qui ont lancé l’assurance-vie diversifiée vers les années quatre-vingt.

Le développement des dérivés d’actions et de taux a permis d’observer dans les dernières années du siècle avant même le développement des CDS une formidable progression de la volatilité. Avec la directive MIFID les bourses publiques ont disparu au profit de plateformes interbancaires, moins chères pour les professionnels, et la volatilité a alors explosé.

Mais la « spéculation » qui est ici visée comme une plaie, nous semble par contraste, un comportement neutre, même souhaitable sinon moral. La spéculation c’est l’apanage de toute décision économique de court ou de long terme : la spéculation consiste à prendre un risque sur l’avenir et la durée de cette prise de position ne saurait avoir de valeur morale. Tout paysan spécule sur ses semis, tout éleveur sur ses troupeaux, tout entrepreneur sur ses ventes… : la spéculation n’est jamais un bonheur, mais c’est parfois un devoir professionnel, et parfois une manie de joueur. Qu’un opérateur important des actions, du pétrole brut ou des devises change plusieurs fois d’avis par jour sur l’évolution des marchés ne nous semble ni sain ni rationnel, mais est-ce en soi un mal ?

Il convient là de noter que toutes ces opérations d’achat-vente reposent sur le crédit des banques, et l’analyse classique faisait payer le risque long et beaucoup moins le risque à court terme. Sans un crédit bancaire très peu cher, il n’y aurait ni « fast trading » ni « hedge-funds ». Mais ce « fast trading », dont l’utilité sociale semble nulle et l’intérêt économique discutable, est-il si catastrophique ? Ces hedge–funds spéculatifs pas toujours gagnants sont–ils coupables de la désertion des actions vives au profit des dérivés d’actions fabriqués par les banques ? Un travail de la COB sous la présidence de Jean-François Lepetit avait, sur cette question de la volatilité, mis aussi en lumière vers 2005 l’incidence procyclique du manque d’acteurs « contrarian » dans un marché structurellement long dominé par le Sell Side.

La banque universelle paralysée par des propres conflits d’intérêts internes est devenu inévitablement grégaire et tout en même temps elle a assuré l’éviction des actionnaires individuels au profit du financement des hedge-funds et des plateformes alternatives. Notons ici que le crédit à long terme avait pendant cette période, lui aussi, considérablement baissé de prix : les banques qui ne prêtaient qu’à trois ans au maximum dans les années soixante-dix prenaient en 2007 des positions à cinquante ans. Mais la réalité d’aujourd’hui est bien celle d’une disparition des actionnaires individuels et d’une forte hausse du coût du capital.

On voit bien en remontant vers les causes que le coût du crédit a baissé à court comme à long terme, que la réflexion utile autour de la permanence des actionnaires dans la durée tourne assez vite au procès d’un système bancaire universel, qui, trop occupé à faire grâce à la garantie de l’État tous les métiers des autres, n’aurait su contribuer au financement de l’économie qu’en baissant le coût du crédit plutôt qu’en choisissant ses risques. L’ accélération de la durée de détention des actions est un symptôme révélateur.

Pierre-Henri Leroy

Pierre-Henri Leroy s’est prononcé dès 2002 contre le modèle de banque universelle :

« Il faut scinder les métiers de banque de crédit et de banque d’affaires.

Enron, dans la ligne des krach Continental Bank, Crédit lyonnais et LTCM, symbolise d’une part le soutien grégaire prolongé de la communauté financière au service des grands émetteurs, et d’autre part l’accumulation de crédits bancaires mis généreusement par les mêmes banques au service d’un empilement de produits dérivés optionnels ou de titrisation. Ceci résulte de la confusion croissante entre deux types de métiers autrefois incompatibles : les métiers d’allocation et d’échange de fonds propres, le courtage en actions et la banque d ‘affaires, métiers dangereux mais profitables, et les métiers de collecte de dépôts et d’allocation de crédit, en principe moins profitables, légitimement protégés et contrôlés par les banques

centrales.

Partout, le concept de banque universelle qui réunit les deux métiers a progressivement triomphé, du fait des intérêts des banquiers de crédit attirés par les marges de la banque d’affaires. On a ainsi offert sans le dire la garantie des contribuables aux spéculations pour compte propre des banques. Politiques et autorités n’ont pas su résister à la pression et Bill Clinton a donné le coup de grâce en 1999 au Banking Act de 1933.

La gouvernance est une bonne chose mais elle ne su ffira pas à prévenir d’autre Enron : il faut revenir au Glass Steagall Act, cette législation américaine de 1930 qui interdisait aux banques d’avoir à la fois une activité de prêteur et une activité qui implique de détenir des titres d’une entreprise que l’on conseille. » [Pierre-Henri Leroy, Le Monde, 2002] [Consultable ici, avec en prime la vision de Sarkozy et Besson]

Je vous recommande également son analyse de mars 2012 sur le Rapport du groupe de travail de l’AMF sur les assemblées générales d’actionnaires de sociétés cotées :

En conclusion, Il apparaît que les travaux menés avec opportunité par l’Autorité des Marchés Financiers sous l’autorité de Monsieur Olivier Poupard Lafarge révèlent que les conflits d’intérêts multiples ouverts par le rôle des banquiers dans leurs activités de dépositaires, de centralisateur ou de conseil, demeurent et expliquent une grande partie des dysfonctionnements observés Il conviendrait dans tous les cas où cela est possible de mettre fin à ces confusions qui affectent gravement la démocratie actionnariale dans le coût de financement de notre économie. » [Lire l’analyse complète ici]

Je vous indique également un autre de ses articles. Paru dans Réalités Industrielles (lire en entier ici), je vous en propose un extrait ci-après :

« Nous soutenons, dans cet article, (…) que le modèle de banque universelle, activement soutenu en France, est non seulement le principal moteur de la crise financière, mais aussi, et ce bien plus gravement, un facteur d’inégalité destructeur de la vie civile, un monopole pervers menant, du fait de la dégradation de la capacité de remboursement des États, à une nouvelle crise financière à l’issue beaucoup plus incertaine. (…)

On verra plus loin que le lobbying actif qui a porté à la licence de banque universelle, a reposé, comme la MIFID, sur des arguments simples de guerre économique et de libéralisme mal compris : « renforçons nos banques en leur permettant de tout faire », l’argument simple de la loi Debré de 1965. Certes ce système a permis un financement innovant des multinationales, mais, trente ans après, il y a lieu de déplorer le retard pris en matière de gestion concurrentielle des dépôts, et de financement, tant des PME que du tiers-monde. (…)

Une cause unique à la crise : les conflits d’intérêts de la banque universelle ;

une solution, chirurgicale mais juste : la scission des métiers

Si l’on passe en revue les pistes proposées en réponse à la situation, aucune ne répond à la fois à trois des plus graves précédents de cette crise (les quasi-faillites du Crédit Lyonnais, d’Enron et du hedge fund LTCM) et à cinq de ses principaux épisodes (les subprimes , l’affaire Kerviel, la faillite de Lehman Brothers, les difficultés de Dexia et des Caisses d’Épargne). Les propositions s’attaquent, en effet, à un ou plusieurs maillons de la chaîne de causalité, sans remonter à la cause première. Premier accusé : le marché américain des titrisations immobilières par sa tranche subprime , qui nous vaut la condamnation des activités de mobilisation d’actifs par titrisation. Cette technologie de productivité du crédit fut associée, fin 2007, à l’allumage de la crise récente, comme elle l’avait été à la faillite d’Enron et aux difficultés de Dexia. En revanche, elle n’est qu’un élément du décor dans le dossier Lehman Brothers, et elle n’est aucunement associée au dossier Crédit Lyonnais, à l’affaire Kerviel, ni aux difficultés des Caisses d’Épargne.

L’idée d’accroître l’engagement obligatoire des opérateurs est la bienvenue, mais nul ne voit plus dans ce dernier point la cause majeure de nos dérèglements.

Il en est de même des déficiences des agences de notation, sans doute coresponsables de la crise des subprimes , de celle d’Enron ou de Lehman Brothers, mais pas ou peu associées à nos autres cas : il est indispensable qu’elles gèrent mieux, à l’avenir, d’évidents conflits d’intérêts, mais leur rôle positif sur le coût des capitaux d’emprunt demeure reconnu.

On a aussi critiqué abondamment les dérivés de crédit, dont le marché s’est formidablement développé au cours des vingt dernières années, particulièrement une branche interbancaire longtemps inconnue du public : les Credit Default Swaps ou CDS. Certes, les banquiers ont tardé à compenser ces activités et leur accumulation a joué un rôle procyclique, mais ce défaut d’organisation n’en fait pas la cause principale de la crise alors qu’elles n’ont joué aucunement dans les affaires Crédit Lyonnais, LTCM et Kerviel, et seulement marginalement, dans les autres cas. (…)

L’idée de mieux réguler les fonds spéculatifs (ou hedge funds ), accusés chroniques depuis l’affaire LTCM, fait découvrir un pan peu glorieux du marché financier (illustré par le scandale Madoff), mais la gestion alternative ne se rencontre que dans une minorité de nos cas-tests.

Il demeure que les pratiques financières visées ci-dessus reposent bien sur le crédit offert par les banques, et une idée de meilleure régulation globale a été suggérée, assez tôt : celle de décourager marginalement les engagements, soit par une taxe ou une réserve pénalisant le crédit à court terme, soit, comme l’a recommandé l’économiste Michel Aglietta, le recours à des taux modulables de couverture des risques par les banques centrales, en fonction de critères objectifs d’évolution du crédit. Ces diverses mesures dites de type Bâle 3, en réduisant le risque systémique, pénaliseraient inévitablement le crédit à l’économie, sans aborder les plus graves conflits d’intérêts : elles eussent été sans effet décisif sur des déviances de type LTCM, Kerviel ou Caisse d’Epargne…

Mettre fin à l’usage des paradis fiscaux est une autre idée opportune, mais de peu de rapport causal direct ou indirect avec les crises récentes.

L’idée de limiter le « mark to market » comptable généralisé par l’IASB (et fortement dénoncé par les banquiers européens) a également été retenue : il s’agit bien d’un facteur pro-cyclique accélérateur, mais qui n’est aucunement impliqué dans les cas Crédit Lyonnais, LTCM, Kerviel ou Caisses d’Épargne…

On a proposé de multiples autres mesures, à caractère plus administratif, visant les conflits d’intérêts et recherchant, en aval, une amélioration de la gouvernance des banques. L’observation est pertinente : complaisance ou incompétence, la fonction d’agence des administrateurs n’a pas joué, au grand détriment des actionnaires des banques cotées (comme, en France, Société Générale, Natixis ou Dexia).

Quant aux systèmes de rémunération par bonus de court terme, ils ont eu, chacun le sait, une fonction accélératrice de ces bulles, sans en avoir été la cause directe.

Dans la continuité de quinze années de pratique du « comply or explain » , les lois Sarbanes Oxley et LSF ont étendu les obligations déclaratives et les contrôles de l’activité des marchés sans en changer la structure, et ces propositions de réformes à caractère administratif sont surabondantes : ainsi, en est-il des recommandations de l’AFEP Medef en matière de gouvernance ou de rémunérations, des 40 propositions de David Walker pour améliorer la gouvernance des banques britanniques cotées, ou du principe de l’étalement souple des bonus imposé aux banques aidées par certains gouvernements, à l’initiative du Président Sarkozy. Toutes ces mesures déclaratives ou fondées sur des concepts flous (comme celui d’indépendance) s’en remettent surtout à l’autodiscipline des acteurs. Faut-il ajouter une nouvelle couche sans examiner pourquoi les contrôles et les recommandations existants n’ont pas fonctionné ? Faut-il exiger un rapport sur les risques, complété d’un rapport sur le contrôle et d’un « rapport sur le rapport » des commissaires aux comptes sur le contrôle interne, comme ceux signés pour la Société Générale par Deloitte et Associés et Ernst & Young Audit à l’identique de 2007, malgré le désastre Kerviel, en 2008 ? Ces rapports grassement rémunérés n’avaient aucunement prévenu cette déconfiture, pas plus d’ailleurs que celle des Caisses d’Épargne ou de Lehman Brothers, cette dernière satisfaisant d’ailleurs parfaitement, six mois avant sa faillite et sous la certification d’Ernst & Young, à ces exercices d’autosatisfaction, tant en matière de risques identifiés que de contrôle interne. (…)

Avant tout, il convient de remonter à la cause première de ces conflits d’intérêts. Tous les cas cités résultent d’un même facteur : la confusion des intérêts de la banque universelle. Une telle analyse incite à revenir au plus tôt aux fondements anti-monopolistiques du capitalisme, la loi Sherman de 1901 (suivie en 1933 du Glass-Steagall Act ) et à proposer la protection de la mission bancaire au moyen de la scission des métiers financiers.

Cette cause commune de l’ensemble de ces dysfonctionnements, cette « machine à bulles » de la banque universelle est un moteur à trois temps : « origination, financement, distribution ».

Un : bénéficiaire de l’effet de levier, protégée par le contribuable, la banque universelle investit dans tous les marchés risqués, mais prometteurs…

Deux : malgré la prétendue séparation des métiers, ces opérations « vassalisent », en interne, les activités de crédit et de dépôt, la rémunération de la transaction maximisée et celle du risque sur la durée est réduite au minimum…

Trois : ces opérations contribuant mieux aux résultats immédiats (et donc aux bonus !), leur risque résiduel est cédé au marché (ou, via la gestion collective, aux clients gérés).

Ainsi, forte d’une protection exorbitante, la banque universelle, vassalisant son activité de crédit, utilise son levier sur la prise de risques primaires bien rémunérés au départ, mais mal rémunérés sur la durée, laquelle est finalement cédée aux déposants. (…)

Après-guerre, sous l’influence d’un lobby américain qui attribue le miracle de la reconstruction allemande à la banque universelle, le paysage change, notamment en France avec les lois Debré de 1965 : l’évolution se poursuit sous l’influence monétariste avec les lois Bérégovoy de 1984, comme aux États-Unis avec la disparition engagée en 1987 du Glass-Steagall Act de 1933. Presque partout, les banquiers demandent à prendre des risques primaires et, forts de leur monopole de levier, pénètrent tous les secteurs concurrentiels.

Cette évolution favorise le développement des marchés et du crédit pour les grandes signatures, et la créativité financière, avec les swaps , les LBO, la titrisation et… l’éclatement retentissant de quelques bulles. Les banques universelles, nouvelles contreparties des risques primaires sur actions, céréales, métaux, droits à polluer… deviennent aussi assureurs, agents immobiliers, promoteurs, syndics d’immeubles, distributeurs, agents de sécurité… Mais le financement des PME ou du tiers-monde est déserté et le service aux déposants particuliers souffre.

L’émergence de conflits d’intérêts ayant été reconnue, on y répond par l’avènement de la « déontologie » des groupes. Puisque la banque entend conseiller tout à la fois l’emprunteur et l’épargnant, l’émetteur et l’actionnaire, et leur fait elle-même, à l’occasion, concurrence, il convient que chaque métier soit isolé l’un de l’autre, afin « que le client ne puisse souffrir de ces conflits… »

Le concept illusoire de muraille de Chine fait son apparition : les « compliance officers » ou « déontologues » se multiplient, et on en vient à les compter par centaines. Mais c’est toujours bien la direction de la banque qui tranche, au vu de tout le dossier, pour une opération, un métier aux dépens des autres, en trahissant parfois deux clients sur trois.

Par contraste, les groupes de l’industrie ou des services ne connaissent pas durablement ce type de conflits internes. (…)

Cette pratique bancaire de cloisons prétendument étanches fait triompher la banque de court terme, dite d’affaires ou de marché, avec pour cibles favorites les grands risques, les grands clients ou les risques interbancaires. Quant au banquier commercial, de crédit ou de dépôt, celui qui accompagne sur le long terme, mais qui doit attendre mille jours, pour encaisser ses marges, ce que la banque de marché touche en un seul, il devra accompagner, ou s’effacer. (…)

A l’occasion du G20, Edmund Phelps a souligné qu’aux États-Unis, les conflits d’intérêts se sont multipliés à la suite de l’abolition de la législation Glass-Steagall, en 1999 : « Depuis, les activités de négociation des investment banksont été garanties par les dépôts des banques de détail. C’est désormais le contribuable qui doit douloureusement en supporter le coût pour subvenir à cette caricature du modèle classique des années 1880. (…)

La pression des résultats trimestriels a porté aux nues le banquier entreprenant et opportuniste, intermédiaire ou « trader », tandis que le responsable des risques est vite relégué au back-office . La mécanique des bonus accentue alors le phénomène, en influençant les spécialistes de la titrisation, les Kerviel en herbe et les banquiers contreparties des banquiers d’affaires. La maladie devient contagieuse et ce sont bien nos banquiers de crédit européens qui ont laissé LTCM, Enron, AIG, Bear Stearns, Lehman Brothers et les banques d’affaires américaines Morgan Stanley et Goldman Sachs (qui n’étaient pas, alors, protégées par le système fédéral américain) emprunter jusqu’à hauteur de trente fois leurs fonds propres. (…)

Sur la durée, ce moteur de crise produit des effets sociaux destructeurs

(…) Le privilège bancaire, dans sa version universelle, constitue une violation du principe d’égalité.

(…) La recherche de l’efficience et de la sécurité en matière de dépôts et de crédit avait justifié le monopole des banques en matière d’effet de levier, ainsi que leur protection. Mais la contrepartie aurait dû demeurer l’interdiction formelle de s’immiscer directement dans d’autres métiers. Or, en France, en 2009, le numéro un de la promotion immobilière était une banque, le numéro un de la location de voitures était une banque, le premier actionnaire de la distribution ou des services informatiques était une banque… On comprend mieux, depuis 2009, qu’il n’y a pas de légitimité civile à ce privilège sans limite, qui permet de gagner quand les marchés sont favorables, et que l’on sauve, quand la conjoncture se retourne. (…)

En dehors des banques, on l’a dit, les marchés financiers pâtissent depuis une vingtaine d’années du grégarisme et du court-termisme que génère la structure interne des établissements bancaires. La priorité a été donnée à la banque de gros et aux opérations primaires, au détriment de la banque des particuliers et des marchés secondaires. Les établissements bancaires ne financent l’innovation que lorsqu’il s’agit d’opérations présentant une rentabilité importante et immédiate ; l’analyse longue des secteurs industriels et de leurs technologies a disparu au profit du trading sur les valeurs et du financement de paris augmentant l’effet de levier, tout cela accentuant le déséquilibre entre le sell-side et le buy-side , ce dernier ayant bien du mal à se défendre. (…)

A l’intérieur des établissements, l’admission tacite de l’infidélité commerciale érigée en valeur de l’entreprise n’est pas sans impact : la gestion des conflits d’intérêts par la trahison nécessaire de deux clients sur trois constitue un inquiétant facteur de déstructuration interne. (…)

Du fait de la propension des banques à se ressembler, l’obsession de la taille tenant lieu d’unique objectif, la « personnalité morale » des établissements – celle qui se nourrit et qui entretient ces relations de long terme avec la clientèle – n’a cessé de se désagréger. (…)

L’intérêt général suggère de revenir simplement à la dissociation historique entre les différents métiers financiers. D’un côté, l’activité de crédit à long terme, de dépôt et de moyens de paiement, activité destinée à tous les publics et rémunérée sur la durée, continuant de bénéficier des contrôles et de la garantie des États. C’est ce qu’Edmund Phelps appelle lanarrow bank . De l’autre, tous les autres métiers auxiliaires de la banque universelle : banque d’affaires, arbitrage, intermédiation, prise ferme d’actions, assurances, investissements immobiliers, spéculation sur les métaux ou les droits à polluer…tous étant des métiers autres, de plus court terme, pour partie régulés, mais qui n’auraient jamais dû bénéficier de la protection du contribuable.

L’immense mérite de cette solution est de mettre fin aux principaux conflits d’intérêts qui ont entraîné tous les cas de bulle financière précités : c’est bien le cumul d’une puissance en capital et du droit de spéculer sur des actifs divers qui est à la base des affaires Crédit Lyonnais, Kerviel et Caisses d’Épargne : c’est aussi le laxisme des banques universelles qui a permis l’endettement incontrôlé de LTCM, d’Enron et de Lehman Brothers.

Cette réforme est porteuse d’efficacité, de progrès collectif et de valeur efficace : les « vrais banquiers » soucieux de développer leurs activités et d’améliorer leurs marges rechercheront, enfin, les investissements à long terme ; établissements cotés, leur rentabilité évoluera au rythme de l’économie et de l’amélioration de leur productivité, le taux de couverture de risque servant de garde-fou. (…) Ainsi, les banques, qui ont, depuis quinze ans, pris du retard dans l’utilisation des technologies modernes pour leur métier de base de dépôt et de crédit, de paiement et d’échanges de titres, rattraperaient ce retard pour le plus grand bien de tous.

Cette réforme est aisée, car la scission est une opération sans risque financier, donc peu coûteuse. Par exemple, on peut passer de BNP Paribas, avec un titre unique, aujourd’hui, à la BNP, d’un côté, et Paribas, de l’autre, le lendemain, avec deux actions distinctes. C’est ainsi que furent scindées, en 1933, les activités de banque de dépôt et de banque d’affaires de JP Morgan. Il suffit de répartir judicieusement les équipes et les fonds propres afin de créer des entreprises viables après séparation. (…)

Peu d’arguments valables sont opposés à cette réforme par les banquiers menacés dans leur monopole. Leur objection essentielle est celle de l’efficacité du modèle universel pour le financement des grandes entreprises. L’efficience est bien à la base du monopole et de la protection du crédit et effectivement, depuis trente ans, le foisonnement des dérivés de crédits a considérablement enrichi la palette des financements et de la gestion de l’incertitude par diffusion d’instruments de pari (ou, ce qui revient au même, de couverture).

Mais, comme l’explique Bernard Lietaer, c’est justement l’efficacité de nos marchés qui est à l’origine des crises systémiques. (…)

Autre objection : celle de la nécessité d’un consensus international autour d’une réforme telle que celle-ci. Mais l’exemple américain en fait fi, et, à défaut d’un consensus toujours possible, un pays qui adopterait, seul, une scission des métiers financiers tirerait un bénéfice immédiat en termes d’assainissement économique général et construirait, en quelques années seulement, de redoutables concurrents « pure players » pour faire face aux banques universelles survivantes. (…)

Pour sortir l’économie de la récession, il convient que les États s’emploient à libérer les énergies, au moyen d’une véritable réforme bancaire, dans un cadre concurrentiel et que les conflits d’intérêts monopolistiques aux effets destructeurs soient enfin éradiqués.

Il faut que les banques soient des banques et seulement des banques. Il faut donc, sans attendre, dissocier les différents métiers de la finance. »

37 réactions et commentaires

contrairement à ce qui est dit, la vraie cause du mal, c’est d’avoir laissé la distribution de la monnaie et sa gestion à des organismes privés dont la seule logique est celle du profit, de l’intérêt privé (qui se moque que trop souvent de l’interet général) avec son bras armé : l’intéret qui constitue une énorme rente de situation totalement injustifiée (qui osera me dire que les revenus d’interet générés par les simples produits d’appels « peu rémunérateurs » que sont les prets immobiliers sont la contrepartie juste des services fournis ?), qui constitue dans cette logique de profit un véritable pousse au crime, une sorte de cancer qui ronge l’économie de la nation. Pour en revenir à p-h leroy, comment ce genre de personnage qui s’est nourri de ce mal pourrait le denoncer ? il faudrait une énorme lucidité et un courage non moins important ! Quant à la mise en application de la séparation des banques de depot et d’affaires, à l’entendre parler, ce serait simple à réaliser. Ben oui, y’a qu’à séparer BNP de Paribas ! ben, dans ce cas, je pense que Paribas coulerait très vite comme presque toutes les banques d’affaires ainsi créées !!! c’est donc irréalisable, à moins d’un process qui permettrait aux banques d’affaires nouvelles de ne pas sombrer de suite ! je serais curieux de connaître ce process…

+0

Alerterje tiens juste à préciser que par « genre de personnage », j’entends ceux qui ont exercés de très hautes fonctions dans les organismes financiers privés et qui se sont nourris d’un systeme qui est, selon mon humble avis, mauvais pour la société et qui in fine va totalement à l’encontre de l’intéret général.

+0

Alerter@askarine,

» l’intéret qui constitue une énorme rente de situation totalement injustifiée (qui osera me dire que les revenus d’interet générés par les simples produits d’appels ”peu rémunérateurs” que sont les prets immobiliers sont la contrepartie juste des services fournis ?) »

Mais c’est exactement le contraire, on a systématiquement sous-estimé les risques de crédit, on a carrément ignoré les risques de type black swan ou de retournement de marché (du genre, les prix de l’immobilier ne peuvent jamais baisser!), on est parti du principe que les obligations publiques des pays émetteurs de monnaies de réserve étaient des actifs « sans risques », on a collé des AAA sur des titres qui vallaient pas un C …etc

Et le résultat? Au fur et à mesure que le niveau d’endettement des sociétés occidentales augmentait à un rythme accéléré et sans rapport avec la richesse créée que faisaient les taux d’intérêts? Ils n’arrêtaient pas de baisser!

C’est quand même le monde à l’envers, non? Plus on s’endette, plus le risque augmente qu’on ne pourra pas rembourser mais que font les taux d’intérêts? Ils baissent!

Le voilà votre véritable « pousse au crime »!

+0

Alerterbjr, je ne vois pas en quoi votre propos contredit le mien. Quant au pousse au crime, il y’en a en fait plusieurs. Mais le principal est bien entendu l’interet qui, suivant le type de systeme monetaire dans lequel on évolue (bridé ou débridé comme actuellement) amène de grandes catastrophes ai niveau de la société humaine. Ce que vous indiquez (taux interet ne serait pas conforme au risque pris) n’est qu’une conséquence du systeme monetaire actuel pourri intrasèquement (si pas de croissance suffisante, le systeme doit recourrir également à la fausse croissance pour ne pas tomber en déflation à l’époque, en effondrement now).

+0

Alerterà mon avis, ce qui est à remettre en cause n’est pas le mécanisme du prêt à intérêt mais notre mode d’évaluation des risques.

Lire à ce sujet l’oeuvre de Taleb (black swan, fooled by randomness)

C’est d’ailleurs un problème très général qui est loin de ne toucher que la finance.

+0

Alerterdisons que si tu penses, c’est mon cas, que le mecanisme à interet est injuste et tellement source de déséquilibre, d’inefficience pouvant conduire de grandes catastrophes, il est évident que tu cherches à le remplacer par autre chose. Je pense pour ma part qu’il ne s’agit pas du seul probleme, l’autre étant la privatisation du systeme monetaire avec les consequences que l’on connait maintenant. Je fais par ailleurs une distiction entre la monnaie (une des bases de l’economie) et la finance (tentative de rendre plus efficient notre economie, tout n’est d’ailleurs pas à jeter bien entendu). Sinon, concernant la théorie du black swann, ça me parait tout à fait logique : on vit dans un monde chaotique, rien n’est certain, la nature le montre bien. Il n y a que les naifs qui croient que tout est prévisible, que tout tourne carré. On vit dans un monde imparfait, et il y a des choses que l’on ne pourra jamais comprendre (l’être humain est limité). A cet égard, je m’intéresse bcp à la physique quantique (très très intéressant…)

+0

AlerterPourquoi le prêt avec intérêt est il injuste, source de déséquilibre, d’inefficience pouvant conduire de grandes catastrophes?

Si je prête ma tondeuse à mon voisin pour qu’il coupe l’herbe de son jardin en quoi ceci est il injuste de ma part de m’attendre à ce qu’il me rende un service équivallent?

Je lui prête ma tondeuse pour une semaine et en échange de ce service il m’invite à prendre l’apéro.

Est ce injuste?

+0

AlerterChris, vous oubliez que les intérêts directeurs sont huidés par l’Etat comme moyen de pousser ou freiner l’économie … dans ce contexte (aberrant) il était normal que les taux soient tirés vers le bas !

+0

Alerter@askarine L’intérêt n’est pas le problème. C’est même un régulateur tout comme n’importe quel prix.

Un prix baisse, et cela incite la demande (si si, regardez l’affluence dans les magasins durant les soldes) et la demande est découragée lorsque le prix monte.

Demandez-vous pourquoi les pays qui ont le plus de problèmes sont ceux qui ont bénéficié le plus de la baisse de l’intérêt qu’a permis l’euro.

L’intérêt n’est pas la cause de l’endettement, il permet de l’empêcher, mais les politiques monétaires ne sont pas neutres politiquement, cherchent à stimuler, aboutissant à plus de liquidités, une offre anormale du crédit des taux plus bas et un plus grand endettement.

Ce sont bien les politiques des banques centrales qui sont néfastes. Cependant, une saine politique monétaire n’est pas gagnant du point de vue politique et idéologique, car cela limite naturellement le pouvoir de dépenses du gouvernement et limite la taille de l’état aux richesses réellement produites, nuisant au clientélisme.

+0

AlerterIl y a une autre façon d’interpréter cette courbe.

Pendant la majeure partie du XIXe siècle et jusqu’aux années 30, le rendement en dividendes des actions américaines était supérieur au rendement des obligations publiques. Ce qui s’explique entre autre par une tendance de fond à la déflation légère sur cette période, et une gestion plutôt saine de la monnaie.

De 1930 aux années 60, le rendement en dividendes des actions fut significativement supérieur au rendement des obligations, et fortement au-dessus de sa tendance historique. Il était alors très avantageux d’avoir des actions et de les garder.

A partir des années 60, l’inflation américaine s’envole, et la situation s’inverse : le rendement des actions est fortement inférieur au rendement des obligations publiques (et à l’inflation aussi d’ailleurs). D’où la chute de l’investissement à long terme.

La spéculation et le financiarisme n’ont donc probablement pas grand chose à voir dans l’évolution de cette courbe. J’ai du mal à croire que la période 1900-1910 aux Etats-Unis ait été une période violemment spéculative.

Ce que cela nous apprend pas contre, c’est que les violentes manipulations de la monnaie effectuées par le gouvernement américain sont grandement responsables de la priorité donnée à la valorisation boursière (ie la « spéculation ») plutôt qu’au rendement en dividendes (l’investissement « à long terme »), depuis les années 60…

Pour vérifier les courbes :

http://www.bearishbull.com/?p=411

+0

Alerterje pense qu’il faut comparer ce qui est comparable, la spéculation aux US début du 20eme existait évidemment. Les montants en jeux étaient bien plus faible mais le « volume boursier global » l’était aussi. Il y a avait en particulier une très forte spéculation immobilière liée à la « conquète de l’ouest ».

Il est toutefois évident que la mauvaise gestion publique a permis cette spéculation (si il n’y a pas de dette il n’y a pas d’obligations ^^). Cependant ce n’est pas parce qu’il y a 2 problèmes qu’il ne faut en régler qu’un (en fonction de ce qui nous « arrange » mauvaise gestion de l’état ou spéculation nocive). Les deux points sont à réglé, malheureusement pour nous ensemble dans un temps réduit.

+0

AlerterUn peu facile et intellectuellement à la limite de l’honnêteté sa comparaison de la spéculation aux espoirs mis par un paysan dans ses semis, ou un éleveur dans son cheptel. Chacun d’eux travaillant pour valoriser leurs investissements.

Je ne vois pas le pendant chez un spéculateur.

Cette façon de justifier l’existence de la spéculation est spécieuse!

+0

Alertermême en suivant son raisonnement, les agriculteurs spéculent sur quelque chose qu’ils détiennent physiquement sur la durée. Ce n’est pas la majorité de l’activité spéculative actuellement pratiquée. Personnellement je n’ai rien contre ce genre de spéculateur, qui méritent le nom d’investisseurs.

+0

AlerterLe programme de François Hollande propose de séparer les activités de banques. J’ai entendu Jacques Cheminade dire que cela n’allait pas assez loin et qu’il fallait faire des entités distinctes pour éviter les « Too Big To Fail » qui engendrent un risque systémique notamment à cause de l’épargne des particuliers qu’il faut protéger. Ca m’a paru interessant comme discours, non?

+0

AlerterIl y a pourtant un truc assez simple pour éviter le TBTF, c’est d’interdire cette fraude légale qu’est la réserve fractionnaire.

Avec des réserves entières, une banque qui fait faillite peut rembourser sans problème l’épargne, tout comme un pressing qui fait faillite peut vous rendre votre costume.

Car un des problèmes avec les réserves fractionnaires, c’est que s’il y a faillite (et que les actifs ne sont pas rachetés) les dépôts disparaissent, purement et simplement…

+0

AlerterMr Leroy est vraiment de mauvaise foi pour critiquer le système bancaire actuel puisque qu’il y a contribué et profité. Il n’a pas un minimum de regret pour l’étendue du désastre économique et humain causé par la cavalerie financière qu’il a mis en place lui et ses collègues.Il ferait mieux de se faire oublier

+0

AlerterBonsoir,

J’ai revu avec grand intérêt le DVD intitulé « Mémoire d’un saccage ». Il traite de la crise de la dette argentine des années 1990. Les causes de cette dramatique histoire et surtout les conséquences. Avec, comme à Hollywood, une fin (presque) heureuse.

Ce qui m’a frappé, c’est l’extraordinaire ressemblance des situations à 20 ans d’intervalle.

Et pour conclure, la non-violence est une arme d’une puissance terrible !

La partie 1 : http://www.dailymotion.com/video/x8tw36_memoire-d-un-saccage-1-8_webcam?code=AQCB-aHzGBRU4KHwLZLb_ZQUtQJYZlgNbsYVpOQyp8h72ArUo6Q6Y6MHmZEQOaAzsbH7-WlLxgNRh3-JtDCHb4h8FIIo6TKLOvMLCQZLYMESM8Ft8EIhBYM_NBv_tkbSaQGTKwGbMzVcaiXexUJB4fXhCAk2bNnGYPdVCXy6s0i9jHm18oU1Cb5Nl9GcU13Nb88#_=_

Bien à vous.

+0

AlerterBon jour à tous. Je voudrais comprendre l’association de l’évolution de la durée moyenne de détention des actions et l’origine des oscillations des crises financières et monétaires, qui existaient depuis fort longtemps. Le graphique parait très illustrait de la dynamique financière actuelle dans un environnement mondialisé, mais l’associer à la banque universelle me parait difficile à comprendre, peut être parce que je ne suis pas spécialiste dans la matière, mais surtout parce que la déréglementation américaine date de 1999, période même que le taux de variation de la durée de détention d’actifs a diminué, au moins c’est ce qu’il parait visuellement pour NY.

Ce que cela nous apprend pas contre, c’est que les violentes manipulations de la monnaie effectuées par le gouvernement américain sont grandement responsables de la priorité donnée à la valorisation boursière (ie la “spéculation”) plutôt qu’au rendement en dividendes (l’investissement “à long terme”), depuis les années 60… (2)

Je suis de ceux que ne voient pas de différence entre une récolte et une variation de l’oscillation des actifs, la spéculation serait fondée sur des anticipations qui font les individus du comportement d’autres individus et de leur propre comportement dans un environnement incertain.

+0

Alerterchris, et si en échange du pret de ta tondeuse, tu lui demandes de te preter sa voiture et sa maison pendant un laps de temps qui peut être indéfini, tu trouces ça équitable ? de toute façon, le probleme de l’interet est, au-delà de son inéquité, qu’il est source à terme de grandes catastrophes (si systeme monetaire bridé du style étalon or, captation de plus en plus forte à moyen long terme de la création de richesse par les détenteurs de capitaux, et si systeme débridé, endettement énorme car croissance ne peut être suffisante et continue) : dans les deux cas c’est l’explosion assurée avec tous les maux sociaux qui vont avec. C’est mon avis, et je te conseille détudier sérieusement la question. Les gens sont aliénés, ils considèrent l’interet et les banques commerciales comme un progres, une obligation…. une simple reflexion suffit à contredire ce présupposé. encore faut-il réfléchir à la question… je précise que je ne suis pas communiste, je recherche juste le bien être général

+0

AlerterPerso je trouve l’exemple de Chris assez pertinent.

Ce que je trouve toutefois interessant / intriguant / effrayant c’est ce que le taux d’interet implique macroeconomiquement.

Si on prend par exemple le cas d’une economie ferme avec une quantite de monnaie de 100 au debut. Si il y a des acteurs qui commencent a se preter entre eux au tau 5%, Celui qui se voit preter 1 devrait rembourser 1.05 au bout d’un an, ce qui veut dire que la quantite de monnaie doit augmenter (ou eventuellement la vitesse de l’echange de monnaie ?) pour pouvoir trouver la quantite .05 qui va manquer au global.

Il semble que la quantite de monnaie doit croitre au taux d’interet pour pouvoir assurer la liquidite (A moins que cela implique une inflation naturelle qui va compenser le machin par je ne sais quel moyen detourne…??)

Quelqun comprend-il le paradoxe et peut-il m’eclairer sur sa resolution ?

+0

Alerter@UnPion, Bien joué, l’intérêt retourné à la banque détruit peut-être la monnaie … mais enrichit surtout les banques.

L’intérêt à d’autres utilité, par exemple il fait jouer l’inflation ou la déflation et il pousse ou freine l’économie (jusqu à un certain point).

Des apprentis sorciers ont voulu jouer avec cet instrument, ils se sont plantés et c’est tout le monde qui va payer !

+0

Alerter@Patrick,

prière d’expliquer en quoi « l’intérêt pousse ou freine l’économie »???

cela fait des siècles que le prêt à intérêts existe, en quoi ceci a t’il freiné la croissance de l’économie?

+0

AlerterParfois je ne vous comprend pas chris, c’est telleemnt évident et tellement réel !

Des intérêts bas poussent à l’investissement (on s’endette plus facilement).

Des intérêts hauts poussent à freiner l’économie, réduire les dépenses, à rembourser les prêts.

Je connais d’innombrables personnes qui raisonnent simplement en calculant combien elles peuvent payer d’intérêts, le montant de la dette n’a plus d’importance.

+0

Alerter@Patrick,

nous allons pouvoir bientôt vérifier qu’obtenir de la croissance artificiellement en manipulant les taux d’intérêts pour qu’ils soient toujours plus bas et en poussant à l’endettement n’est jamais un bon calcul sur le long terme…

Quand toute une société fait cela pendant une génération, c’est la génération d’après qui paie!

Etes vous bien certain que vous ne me comprenez pas?

+0

AlerterAh oui, il faut savoir de quoi l’on parle, il faut différencier les mécanismes courants, tels qu’ils sont encore pratiqués et tels que l’économie les conçoit encore (ce que j’expliquais),

et différencier les mécanises effectifs et leurs effets à long terme tels que discutés dans ce blog.

Finalement chris on se comprends ! (ouf)

Un particulier ou une entreprise (ou un pays avec un frein à l’endetement) ne peut plus s’endetter, une fois un certain niveau atteint, même avec des intérêts à zéro, on est d’acccord … les financiers, dans ce cas, actionnent le frein d’urgence.

Mais tel n’est mainifestement pas encore le cas de certains pays qui croient encore dur comme pierre (comme sable) que la reprise rapide de la croissance résoudra tout !

+0

Alerter@un pion,

“Il semble que la quantite de monnaie doit croitre au taux d’interet pour pouvoir assurer la liquidite”le fait est que la quantité de monnaie a cru beaucoup plus rapidement que le taux d’intérêt!

+0

AlerterSans doute parce que plein de facteurs sont rentrés en compte (demographie, minage etc.). Sur un plan théorique, avez vous la réponse a ma question ?

+0

Alertertres bien, Pion, continuez à raisonner ainsi, c’est la bonne voie. plus vous creuserz en ce sens, plus vous serez effaré par le fonctionnement de notre systeme monétaire. pour répondre à votre question, vous vous doutez bien que dans systeme débridé et du fait justement de l’interet, la masse monetaire doit augmenter comme vous l’avez souligné. si la croissance est suffisante, pas de souci. si par contre, elle n’est pas assez suffisante, cela devrait engendrer une déflation, mais cela n’est pas favorable aux banques, ni aux politiques. Donc on pousse à l’endettement ou à de la fausse valeur (type subprime ou etf), afin de maintenir ce systeme d’expension de la masse monetaire en marche. et tu n’as plus qu’à ouvrir les yeux pour en voir les consequences, et c’est pas fini (je fais bref, parce que je n’ai vraiment pas le temps). bonne reflexion en tous cas…

+0

Alerter@askarine,

ceci ne remet pas en cause le mécanisme de l’intérêt (qui existe depuis plus de cinq siècles en Europe), par contre cela remet très sérieusement en cause les décisions politiques des trente dernières années, (celles des gouvernements et de leurs banques centrales) qui ont consisté à toujours baisser les taux d’intérêts pendant cette période pour doper la croissance par un niveau d »endettement toujours plus élevé (c’est à dire un taux de croissance des dettes publiques et privées et donc de la masse monétaire nettement supérieur au taux de croissance réel de l’économie) et qui aujourd’hui sont prises à leur propre piège puisqu’elles ne peuvent plus baisser les taux d’intérêts (les taux directeurs sont déjà proches de zéro) et doper la croissance par l’endettement (les sociétés occidentales sont déjà surendettées) et qui essayent à tout prix de stopper la déflation (en transférant le surplus de dettes privées sur les bilans publics) qui est pourtant nécessaire pour liquider tout ce surplus de dettes et compenser 30 années de croissance dopées par l’endettement.

+0

Alerter@askarine,

« chris, et si en échange du pret de ta tondeuse, tu lui demandes de te preter sa voiture et sa maison pendant un laps de temps qui peut être indéfini, tu trouces ça équitable ? »

Non, mais cela montre qu’un taux d’intérêt injuste est injuste, mais ça c’est une évidence!

« de toute façon, le probleme de l’interet est, au-delà de son inéquité, qu’il est source à terme de grandes catastrophes

vous continuez à répéter la même chose comme un disque rayé et sans le démontrer, en quoi l’intérêt est il en soi injuste et source de grandes catastrophes?

» une simple reflexion suffit à contredire ce présupposé. encore faut-il réfléchir à la question… »

et bien expliquez votre raisonnement plutôt que de vous contenter d’affirmer que ce que vous voulez démontrer est vrai.

Quelle « simple réflexion » permet elle de montrer que le mécanisme de l’intérêt est injuste en soi?

En quoi est il injuste que si je prête ma tondeuse au voisin il me rende un service équivallent? Et s’il vous plait, ne me répondez pas qu’un service non équivalent (qu’il me prête sa maison et sa voiture en échange du prêt de ma tondeuse) est injuste, ça on le savait déjà!

+0

AlerterOUI, un fort intérêt est justifié dans certains cas :

Dans le cas de dettes, il fait prendre conscience de la nécessité à rembourser la dette.

Dans le cas d’un dépôt il est peut-être moins justifié, il pousse à la thésaurisation, mal de notre société capitaliste, la thésaurisation plombe l’économie de services au temps présent et est inutile à long terme en cas de forte inflation !

Ces réflexions montrent que si une séparation de la monnaie doit avoir lieu, il faut la séparer en :

1° monnaie d’échange circulante (conçue pour être socialement juste)

2° prévoyance et assurance vieillesse.

Toutes les déviances des bourses et autres artifices virtuels sont nuisibles à mon sens !

+0

AlerterPour chaque crédit accordé, il y a un dépôt qui se crée. Le détenteur du dépôt, c’est la personne qui a accepté d’échanger son épargne physique réelle contre la monnaie du crédit pendant la durée de celui-ci. Les intérêts du crédit servent en majeure partie à rémunérer ce dépôt. Si le dépôt n’était pas rémunéré, les épargnants refuseraient de prêter leur capital réel contre de la monnaie sans intérêt, et le crédit serait juste paralysé, puisque la monnaie resterait bloquée dans les comptes des demandeurs de crédit.

Le taux d’intérêt, quand il est laissé libre, reflète simplement la propension des détenteurs de capital physique (ou de capacité de travail, ça revient au même) à ne pas le consommer tout de suite mais plutôt à le prêter à des entrepreneurs capables de le faire fructifier.

Dans une économie libre (genre avant les banques centrales, ou avec une banque centrale « responsable », si ça existe), les taux d’intérêts rejoignaient spontanément la rentabilité du capital, à peu près équivalent au taux de croissance réel de l’économie à long terme. Ce qui est parfaitement logique : les investisseurs n’ont pas intérêt à demander moins, les entrepreneurs n’ont pas les moyens de payer plus. Ce qui explique d’où sortent les intérêts : l’investissement génère un accroissement de richesse, qui peut être monétisé pour payer les intérêts.

Pas de croissance, pas d’intérêts. Et réciproquement.

Quand les pouvoirs publics forcent les taux d’intérêts sous leur niveau spontané, soit ils découragent l’épargne, soit ils l’orientent vers des investissements peu judicieux (immobilier spéculatif par exemple, cf Grèce, Espagne) qui n’auraient pas pu être fait avec un taux plus élevé.

Quand ils les forcent au dessus de leur niveau spontané, soit ils découragent l’investissement, soit ils l’orientent exclusivement vers les secteurs à rentabilité immédiate maximale (export par exemple, cf Allemagne).

La thésaurisation n’a aucune espèce d’importance. Elle ne détruit pas de richesse, elle augmente simplement le pouvoir d’achat de la monnaie encore en circulation.

Réclamer une monnaie sans intérêts, c’est réclamer du malinvestissement généralisé ou la disparition de l’épargne. Ca me paraît assez peu judicieux.

+0

Alerter« Pas de croissance, pas d’intérêts. Et réciproquement…Réclamer une monnaie sans intérêts, c’est réclamer du malinvestissement généralisé ou la disparition de l’épargne. Ca me paraît assez peu judicieux. »

Exactement!

Cela a d’ailleurs été le problème de tous les pays qui avaient décrété que l’intérêt était amoral (eg les pays influencés par la morale religieuse catholique et islamique avant que la réforme ne les poussent à changer).

Le plus rigolo c’est qu’aujourd’hui les banques islamiques (qui s’interdisent l’intérêt à cause de la prohibition du riba par le Coran), qui ont développés des mécanismes juridico-financier pour contourner l’intérêt (moudaraba, mousharaka, mourabaha, ijara), font couvrir des frais sur les prêts et offrent des taux de rémunération des dépôts qui sont exactement identiques à ceux des banques classiques :

en effet, quand on compare les deux types de financement (classique et islamique) qui co-éxistent depuis longtemps dans des pays comme la Turquie et la Malaisie, on s’aperçoit que les mécanismes juridico-financier développés par les banques islamiques pour contourner l’intérêt offrent exactement les mêmes conditions de prêts et de rémunération des dépôts que les banques classiques!

The Behavior of Conventional and Islamic Bank Deposit Returns in Malaysia and Turkey

http://www.imf.org/external/pubs/ft/wp/2011/wp11156.pdf

+0

AlerterJ’ajouterais que d’un point de vue moral, le fait de réclamer des intérêts pour un prêt de richesse, et l’inégale répartition de la richesse, sont deux problèmes distincts.

L’inégale répartition de la richesse, on la combat par la négociation sociale, la philanthropie et le progrès technique (qui ouvre des perspectives de création de richesse considérable pour les plus pauvres).

L’intérêt est lui fondamental : même dans une société de « gentils » (sans spéculateurs, sans profiteurs, sans riches illégitimes), il est essentiel.

La coopérative agricole a du blé. Si on le soigne correctement, on récolte 10 grains par grain de semis. Si elle ne réclame pas d’intérêts quand elle prête ses semis, des cultivateurs paresseux ou simplement peu attentionnés se contenteront d’en récupérer 2 ou 3 grains par grain de semis, ce qui suffit à rembourser le prêt. Ce qui représente une perte sociale par rapport à la situation où seuls les cultivateurs soigneux (ceux capables de rembourser 4 ou 5 grains ou plus par grain prêté) recoivent du semis.

Même dans une société communiste où le capital appartiendrait au « peuple », sans intérêts réclamés, le capital serait très souvent gaspillé dans des projets peu rentables.

+0

AlerterDémanteler d’urgence les grandes banques françaises

une vidéo du site xerfi, présenté par jean michel quatrepoint, ayant comme invité, Jérôme Cazes,. Pour son dernier roman 555, ils y discutent de la banque universelle, et de ses défenseurs en France, notemment Pebereau,

je vous invite à la visionner http://www.xerficanal.com/jerome-cazes-555-jeudi-rouge-331.html

+0

AlerterCe que je crois :

Je ne suis pas sûr de comprendre Mr Leroy. Si j’interprète dans l’ordre de l’énoncé :

1) La diminution des temps de possessions et l’augmentation de la volatilité est un vrai problème mais ce n’est qu’un symptôme.

==> Je suis d’accord

2) Une partie de cette évolution est due aux innovations de la technique et des procédures (process) de traitement de l’information.

==>Je suis d’accord.

3)La spéculation en soi est neutre devant la durée de possession et la volatilité. Ce qui est important, c’est la diversité des objectifs des acteurs intervenants sur le marché pour éviter le caractère « moutonnier » et donc destabilisant des interventions. Même réflexion sur le niveau des taux d’intérêt en fonction des maturité.

==> m’ouais

4) La cause de tout, et donc le réel problème, c’est les banques universelles qui n’ont laissées qu’un seul type d’intervenant et ont détournées les sources (garanties par l’état) de financement de l’économie réel vers la spéculation.

==> Pas convaincu

Je suis pas en désaccord mais l’explication me paraît très très courte pour dire que les banques scindées auraient eu un comportement différent ou n’en auraient pas eu les moyens. Les banques universelles ne sont qu’un aspect du problème. Je suis beaucoup plus convaincu avec les explications de E.Todd voire de Stiglitz sur l’origine sociale de la crise (la privatisation de l’état aux mains d’une nouvelle aristocratie qui commence à être héréditaire).

+0

AlerterLes commentaires sont fermés.