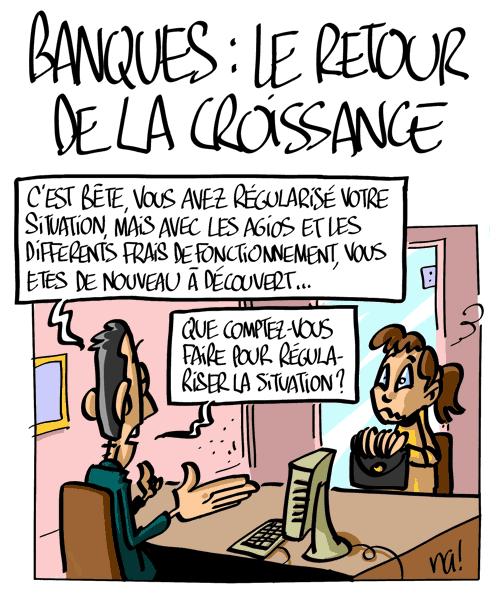

Un nouveau témoignage… 🙂

Moi, conseiller dans une agence bancaire, je travaille dans l’une des grandes banques françaises, comme conseiller aux particuliers. Le poste est accessible dès Bac+2.

Moi, conseiller dans une agence bancaire, je travaille dans l’une des grandes banques françaises, comme conseiller aux particuliers. Le poste est accessible dès Bac+2.

Je précise que je ne me destinais pas à cette branche, ayant un diplome en gestion de patrimoine, mais comme tant d’autres jeunes j’ai pris ce qu’il y avait à prendre..

L’année de travail est rythmée par des challenges commerciaux. Avant mon arrivée, jusqu’au milieu des années 2000, ils duraient 2 mois ; et étaient entrecoupés de 15 jours off. Aujourd’hui, ils durent 4 mois, et ne s’arrêtent qu’entre fin juillet et début septembre.

L’année, donc le temps, sont constamment rythmés par cette course aux résultats, qui met chacun en concurrence avec ses voisins. Et maximise le résultat global en maintenant perpétuellement les moins bien classés sous pression. Celà ne crée certes pas de Troubles musculo-squelettiques, mais c’est usant à la longue.

La quasi totalité des produit sont quantifiés, sur un objectif final à réaliser à terme, et un plan de marche quotidien à respecter pour l’atteindre : épargne logement, assurance vie, collecte (faire entrer plus d’argent qu’il n’en sort), prévoyance, assurances, comptes courants,…

La course ne s’arrête jamais. Et maintient l’espace temps dans un court termisme absolu.

Parce qu’il faut non seulement reussir l’objectif final, mais aussi être « dans le vert » (respecter le plan de marche au jour le jour), sur le fichier excel de votre n+1/n+2. Et ça sur tous les compteurs comme ils disent, idéalement.

Je suppose que les objectifs annuels sont tout bonnement divisés par le nombre conseillers, et « saisonnalisés » selon les priorités du moment.

« Conseiller » est d’ailleurs un terme plutôt destiné à la communication externe. En interne, nous sommes appelés « vendeurs ».

Quoi qu’il en soit, l’obtention de bons résultats pour chaque supérieur hiérarchique, du sommet à la base, dépend de l’atteinte de leurs objectifs par ses subordonnés directs.

Pas forcément révolutionnaire cette organisation. Mais insidieuse, car la pression s’accroît plus on descend dans la hiérarchie. D’autant qu’à chaque échelon les collaborateurs sont également en concurrence entre-eux. Ce qui incite mécaniquement à des comportements peu vertueux vis-à-vis du public, voire même dangereux pour l’entreprise elle-même.

Car seule l’obtention de (très) bons résultats dans la durée peut vous permettre d’accéder à l’échelon suivant. Pour un conseiller, celà signifie être régulièrement aperçu dans les 15/20 premières places sur au moins 12 à 18 mois. Et produire un chiffre d’affaires considérable.

Nous sommes ainsi par exemple lourdemment incités à « compléter » l’ouverture d’un compte courant ou un changement de carte bleue par la vente d’assurances additionnelles. Celles-ci ne sont pas intégrées au package de base, et donc non obligatoires. Mais la consigne est répetée lors des réunions commerciales.

Curieux, quand dans le même temps une des devises commerciales de l’établissement indique que l’intérêt de la banque passe après celui du client.

Concrètement, il s’agit d’annoncer au client le prix assurance incluse, à charge pour lui de comprendre qu’elle n’est dans les faits qu’optionnelle… Pas mal.

Concernant la bourse, les dirigeants ont bien compris l’aversion au risque intrinsèque à l’épargnant « moyen » français, ainsi que son potentiel manque de réactivité face à la volatilité des indices. Surtout depuis que la maison a eu quelques démêlés judiciaires dans ce domaine.

Dorénavant, il sort en moyenne chaque année un ou deux produits de type : fonds à promesse.

Le capital y est garanti à une échéance qui varie de 4 à 8 ans quoi qu’il arrive. La performance dépend des résultats sur la période, de l’indice de référence. Qui peut être un indice (Cac 40), ou un panier d’indices. Si l’indice de référence est positif à terme, le rendement le sera aussi, mais dans une fourchette déterminée à l’avance. Le rendement est nul ou quasi si l’indice est stable ou négatif. Mais si l’épargnant a besoin de tout ou partie de la somme avant échéance, il sort au cours du jour (donc potentiellement en perte), et perds de facto 4% de pénalité sur le capital investi.

Si comme moi vous lisez régulièrement avec plaisir Olivier, ou d’autres (Paul Jorion par exemple), vous savez que mettre en quarantaine plusieurs milliers d’euros sur le marché action à l’heure actuelle est probablement sensiblement témeraire.

Et ce d’autant plus si le client investisseur n’a que pas ou peu d’épargne facilement disponible par ailleurs. Mais si la direction a décidé de mettre l’accent sur ce produit (ou que le n+2 a décidé de « se montrer » pour consolider son évolution future), il va bien falloir « produire ». Tant pis pour ceux qui auront besoin de leur argent en cours de route. Ou qui s’apercevront dans 6 ans que, compte tenu de la chute de l’indice, ils y ont gagné moins que rendement d’un livret A…soit moins que l’inflation!!

Les reportings sont un bon moyen de coercition. Comme dans beaucoup d’entreprises, les managers sont debriefés chaque semaine, et font de même avec leurs subordonnés.

Mais quand les choses vont mal au classement, les choses s’instensifient. On peut vous appeler/convoquer tous les jours pour savoir où vous en êtes. Vous envoyer en session de rattrapage accélérée, pour vous remettre sur les rails. Vous imposer des séances de phoning, pour avoir plus de grain à moudre ensuite ; et vous y superviser physiquement. Parce qu’il y a évidemment un nombre minimal de rdv à effectuer sur la semaine.

Normal me direz-vous, qu’on ne soit pas payé à rien faire. Sauf qu’il ne s’agit pas selon moi de conseil tel qu’on pourrait le concevoir naïvement. C’est simplement statistique. Plus vous avez d’opportunités, plus vous produirez. Régulièrement en retrait commercialement, vous pouvez faire une croix sur toute forme d’évolution. Mais à terme, c’est votre place même qui peut être en danger.

Alors oui, les résultats sont globalement obtenus. De toutes les façon si vous n’êtes pas content, vue la situation du marché de l’emploi vous n’êtes pas franchement en position de vous rebeller ; ce qu’ils ont bien compris croyez-moi. Et, entre-nous soit dit, ça semble être peu ou prou la même chose ailleurs.

Mais si vraiment l’effondrement final doit avoir lieu, avec le cataclysme boursier qu’on peut imaginer, ou seront les managers qui ont préconisés ce fonds dans 4/5 ans ? Promus, soit sur un meilleur emplacement au même grade, soit dans les hautes sphères de la banque. Les conseillers eux seront passés directeurs d’agences, ou conseiller pro. Chacun aura (selon son grade) tiré profit financièrement/professionnellement de l’opération.

Simplement, la vraie gestion de portefeuille nécessite un suivi long terme; d’autant plus si le produit ne permet de sortie qu’à 4, 6, ou 8 ans. Mais la multiplication des objectifs et autres campagnes commerciales, le volume d’activité et les contraintes administratives (reporting) peuvent rendre ce suivi délicat.

L’obsession du court terme, encore et toujours.

Et la mobilité (interne ou externe) inhérente à notre marché du travail actuel.

J’ai vu des clients littéralement s’effondrer dans mon bureau. Les autres, la majorité, sont à la fois résignés et pleins de colère, presque épidermique chez certains, dès que le sujet est abordé.

Ils ont pour la plupart investis en haut de la désormais fameuse bulle Internet du début des années 2000. Ou au milieu des années 2000, peu avant le début du grand chambardement actuel. Bien garnis leurs PEA et comptes-titres, encouragés par leurs conseillers de l’époque, eux-mêmes largemment poussés à faire « profiter de rendements intéressants » à leur client. Aujourd’hui, les clients pleurent quand je leur annonce qu’ils n’ont que deux solutions:

- faire le dos rond en attendant une hypothétique remontée (de l’inflation?? Ça oui peut-être..)

- basculer en fonds euros, pour regagner sa mise, déduction faite des droits d’entrées, en disons…12 ans?? (« Bah oui Mme, c’est du 3% par an… »)

Mais en réalité, je ne suis moi-même là que pour leur vendre le dernier rejeton du produit en question!!

Ou autre chose. Tout ce que je pourrai en fait.

Ici aussi, rien n’a changé.

Les stratégies du top managment ces derniers mois m’ont également mis la puce à l’oreille.

Les lecteurs assidus que nous sommes de ce blog savons qu’en réalité l’édifice financier entier est moribond depuis 2008. Donc eux le savent aussi, énarques de leur état.

Comment un tel fiasco a-t-il bien pu se produire?? Quid de la suite sur cette branche d’activité?

Je suis comme vous, informé par le web… Là-dessus, no comment.

Ca laisse le sentiment diffus d’une grande précipitation, voire d’un aveuglement financier bien connu..

Plus récemment, il a été décidé d’appliquer une tarification forfaitaire aux comptes courants dits inactifs, c’est-à dire sans opération sur au moins 12 moins consécutifs. La modification, applicable quelques mois plus tard, a été imposée aux clients via l’envoi d’un simple courrier, et n’a même pas été concertée avec la base. C’était soit ça soit clôturer volontairement son compte. Sympa! Comme souvent dans ce cas de figure, nous recevons (après coup) un argumentaire type à rétorquer en cas de contestation. Nous l’avons donc découvert sur le tas.

Pour information, il s’agit dune multiplication unilatérale du prix annuel par 10…

L’affaire a évidemment fait du bruit. Le bouche à oreille, avec les réseaux sociaux et autres associations de consommateurs, ça peut aller si vite. A tel point que la banque a dû se dédire publiquement, allant même jusqu’à remettre en cause le tarif initialement imposé, et l’importance même du courrier. (!)

Personnellement j’ai « perdu » 50 000€ d’objectifs sur mon portefeuille dans cette histoire.

Si la même mésaventure est arrivée à plusieurs collègues face à des clients mécontents, ce sont facilement des sommes astronomiques qui s’évaporent instantanément du bilan de la banque.

Et rendent aussitôt la réalisation des objectifs (de collecte) hypothétique. Si vous connaissez beaucoup de commerçants capables de faire passer une aussi grosse pilule facilement, appelez-moi.

Qui a décidé des objectifs? Le board.

Qui a décidé d’augmenter si soudainement les tarifs? Le board.

Qui viendra me tancer si jamais je ne réalise pas mes objectifs? Le même board..

Résultat des courses : l’augmentation tarifaire (donc le gain escompté) s’éloigne, au moins temporairement,mais commercialement/médiatiquement le mal est bel et bien fait. On dit merci qui?

Ce même board accueille depuis quelques temps l’un des ex-dirigeants d’une des plus prestigieuses banques étrangères.

Ici aussi, on voit que « rien n’a changé ».

En faillite en 2008 à cause des prêts toxiques, la valeur de l’action de cette banque s’est effondrée à ce jour de plus de 95% sur les 5 dernières années.

Si le Pdg de l’époque est bien parti avec environ 700k€ de primes, il y a aussi eu 9000 postes détruits. Tout ceci a bien évidemment coûté des dizaines de milliards au contribuable local ; puisque la banque a été nationalisée. Et là aussi , soit dit en passant, on a socialisé les pertes (après avoir privatisé les profits pendant les belles années).

Du coup, je suis devenu plus ou moins imperméable à ces discours moralisateurs parlant d’efforts, de courage, de mérite ou encore de responsabilité.. Qu’ils me soient appliqués individuellement dans mon travail, ou qu’ils concernent plus généralement la sévère dérégulation (accélérée) en cours sous nos yeux un peu partout, d’ailleurs.

Car ici aussi il faut « réduire les coûts ».

Mon agence a perdu deux postes de conseillers en seulement quelques années. Dans les grandes agglomérations, les agences ont été fusionnées deux par deux. Celà permet d’économiser sur les doublons ; notamment de ne payer qu’un seul directeur plutôt que deux. Le « survivant », sera secondé sur le terrain par un collaborateur non cadre, chargé en clair de faire tourner la boutique quand le directeur est absent. Pratique le collaborateur, il assure et, même légèrement promu, coûte deux fois moins à l’entreprise.

De très nombreux départs ne sont pas remplacés. Des services externalisés. Ce qui altère mécaniquement, soit la qualité du service, soit le bien-être des collaborateurs.

Sur la partie non bancaire, le guichet public a été refait 3 fois sur les dernières années. De 5 positions de travail, il est passé à 4, puis 2, puis 1. En tout juste 6 ans ! Chapeau.

J’appelerais celà l’allégorie de la grenouille pour ceux qui connaissent. Ce guichet dorénavant unique est de plus en plus intermittent. Régulièrement fermé une voire deux heures avant l’heure officielle. Nous disons « panne informatique » là ou il faudrait dire : pas de personnel. Ou plus exactement: pas de volontaires pour assumer, à ses frais, les conséquences d’une réorganisation dont il sort individuellement plus perdant que bénéficiaire. Un guichetier non bancaire est embauché au Smic.

Certains clients mécontents nous traitent alors de nantis, feignants, etc Comique, alors que leur inconfort a pour cause une vision rationnelle des coûts.

Toujours sur le non bancaire, le samedi est devenu le jour de l’étudiant. Ils sont de plus en plus à venir en extra, faire le travail. Ils sont aux côtés de stagiaires et intérimaires, eux aussi en expansion. Parfois 3 ou plus simultanément ! Pratique, la boutique tourne avec des stagiaires qui coûtent entre 400 et 500 euros par mois. Les intérimaires eux sont renouvelables au mois.

Ah, le coût du travail…

Symboliquement, et très visuellement, la vente y est devenue l’essentiel de l’activité, au détriment du service d’intérêt général. Ces derniers temps je constate que ma propre rémunération variable semble se corréler inversement à la pression subie.

L’endroit où se créée facilement le précédent, la brèche, qui sera ensuite généralisée à toutes les catégories (cf les retraites).

Non, pas de quatorzième mois. Le treizième? J’aurais bien aimé.. 200€ d’intéressement et puis s’en va…

Ma banque ne fonctionne pas différement du modèle que la finance généralise dans toute la société. Dérégulation pour tout horizon. Course à la performance individuelle, soi-disant synonyme

d’enrichissement futur. Cet enrichissement ne concerne en réalité que le dernier décile. (ou plus exactement espace inter-décile, mais on simplifiera ici)

Nous autres ne sommes qu’un indispensable marchepied. Joli jeu de dupes.

Tout ceci est subtilement mené, mettant progressivement la population devant le fait accompli.

Plus problématique: l’énorme majorité n’y voit encore que du feu, continuant de s’en prendre plutôt à son voisin.

Signé : un lecteur du blog…

P.S. : vous aussi, n’hésitez pas à me contacter si vous avez envie de témoigner avec un regard « d’insider ».

Commentaire recommandé

Merci à l’auteur de ce billet plein de bon sens. Et un salut fraternel d’encouragement, ayant moi même une carrière bancaire de 18 ans ancienne école. Mais j’ai connu le début de la mise en place de cette méthode américaine appelée Direction Participative par Objectifs -DPO- c’était au milieu des années 70.

Vous avez pris conscience de la situation et c’est déjà formidable. J’espère que nombre de vos collègues seront sur la même longueur d’ondes bientôt, et par obligation.

Aujourd’hui ce qui est le plus important pour vous et vos collègues, c’est de surmonter ce stress permanent, cette violence organisée, responsable de bien des dégâts dans les familles.

Recevez cher ami, toute ma solidarité dans cette épreuve que vous traversez.

Amicalement, André.

62 réactions et commentaires

Les banques sont en mode survie, c’est clair.

Cependant, il n’y a qu’a aller en ville, n’importe quelle ville pour être choqué par le nombre d’agences qui pullule partout !!!

Plus de banques que de boulanger, alors qu’un seul guichet par quartier suffirait au lieu d’en avoir 4 a toutes les grandes places.

Donc, que la grenouille qui voulait se faire plus grosse que le boeuf réduise la voilure me semble un juste retour des choses.

Le soucis, c’est surtout que les banques sont en faillites, qu’on ne sait pas « qui » ni « quand » va tomber, et surtout que la confiance des clients s’errode de jours en jours.

J’ai été témoin d’arnaques menées bon train par des « conseillers » … le problème, c’est qu’ils peuvent vous avoir une fois ou 2, mais après, c’est fini.

Les gens n’ont plus du tout confiance mis a part quelques retardataires. Et ca, c’est pas bon pour le business ! Et apparemment les choses ne vont faire qu’empirer, puisque « la performance prime sur la réputation ».

+3

AlerterC’est la raison de l’ancien succès des banques suisses, un service clientèle aux petits soins. Mais les banques suisses ont aussi changées ces dernières années, les dérives décrites dans ce billet ont aussi pollué les petites banques … désormais les clients sont fâchés, et si une banque renoue avec un service clientèle digne de ce nom, elle suit une forte évolution avant de retomber dans les travers du « toujours plus ».

Autre déviance actuelle des banques : des spécialistes du droit à chaque coin de table, qui vous refont signer trois fois un contrat pour des modifications de termes … y a rien de plus détestable, la surprotection à sens unique !!!

+1

AlerterJe ne pense pas que les banques soient « en mode survie ». Je viens d’y passer du temps en tant que prestataire, et les sièges ont encore beaucoup d’argent à gaspiller…

Simplement, il s’y passe la même chose que dans le reste de notre société : l’argent est concentré sur un petit nombre d’individus, qui se contentent de faire le nécessaire pour préserver leurs intérêts…

Comme les rendements incroyables des années pré-crise ne sont plus au rendez-vous, on taille dans les coûts là où ça fait le moins mal – ie. là où il y a beaucoup de postes d’employés pas très cher payés qui se ressemblent tous (c’est plus facile à mettre dans la feuille Excel…)

+3

AlerterEn effet. Je remarque aussi ça autour de moi ici aux PB : on parle de pendre les banquiers…

Peut-être faut-il conseiller à ce jeune conseiller bancaire de se chercher un autre job? Il n’a pas l’air dépourvu de sens moral, ce serait dommage qu’il reste là, à risquer sa vie.

Parce que le jour où le système bancaire dans son entier s’effondrera, les employés bancaires se feront lyncher, alors qu’ils ne le méritent pas, contrairement aux Bouton, Oudéa, Peyrol et autres truands de la haute.

+0

Alerter@ yoananda.

En fait, quasiment aucun client ne se plaint.

La « population » ne sait pas ce qui est en train d’arriver, elle ne s’informe pas, ne lit pas, et, en plus, ne veut pas savoir.

C’est la raison pour laquelle, les banques et les gouvernements font ce qu’ils veulent.

CQFD

+8

AlerterJe fais partie de la population et tous les gens que je connais autour de moi ont beaucoup changé d’attitude. Avant, c’est vrai je me moquais de tout ça, et je faisais confiance aux institutions. C’est très différent, maintenant tout le monde est sur le qui vive et essaye de comprendre.

Donc je ne sais pas ce qui vous permet de croire que rien ne bouge, mais sans généraliser mon cas particulier trop hâtivement, je ne partage pas votre point de vue.

+1

AlerterNon, pas tout le monde.

Plus qu’il y a quelques années, mais pas encore assez, malheureusement.

+3

Alerterla population ne veut pas savoir…. parce que vous pensez que nous ne sommes pas tous dans le même cas , vous vous êtes renseignés sur les dérives de l’éducation nationale , moi , je ne vois que des parents consommateurs, des recteurs qui touchent des primes à chaque fermeture de classe, la course des courtisans qui prennent aussi les enfants pour leur marchepied ….

+3

Alerter@Raye

>la population ne veut pas savoir…

Tout a fait. Quand je parle de « la situation » autour de moi, peu sont ceux qui sont sur notre longueur d’onde. Le reste du temps je ne convainc personne, et en plus me fais taxer d’indecrottable pessimiste.

+4

AlerterNos concitoyens sont des autruches qui ont la tête dans le sable, raison pour laquelle il partent d’ailleurs à la plage chaque été.

Je tiens le pari que nous sommes en effet tous, lecteurs de ce blog perçus pour « d’indécrottable(s) pessimiste(s) ». +1

+4

AlerterSi, moi je m’étais plains, mais en pure perte bien sûr, de recevoir de la pub avec chaque relevé. Ces satanés banquiers vous pourrissent la vie avec des informations qui ne vous intéressent pas, et ne vous donnent jamais celles qui sont importantes à savoir. (C’est ainsi qu’ils se livrent parfois à de véritables arnaques sur des clients trop peu méfiants.)

Mais surtout, en dépit de ressources informatiques gigantesques, ils ne sont pas fichus de gérer une donnée de type oui/non pour savoir si un client ne veut pas de pub, ce que n’importe quel site internet est capable de faire. Ce n’est sans doute qu’un détail, mais un détail très révélateur.

+3

AlerterMoi je me demande surtout a quoi servent toutes ses agences bancaires et tous leurs ‘conseillers’…

Il y en a a tous les coins de rues. Un nouveau quartier/zone commerciale ? les premiers a prendre places : les banques. Hallucinant.

J’y vais quand je dois retirer un chéquier (tous les 10 ans en moyenne), une CB (tous les 2/3 ans) et pour raller de temps en temps !!! Déposer des chèques ? c’est rare et les automates sont là pour ca. Retirer de l’argent ? les distributeurs sont là. Des devises ? oula, malheureux, on fait pas !! Des conseils ?? MOUHAHHAHAHAHA

Chaque fois que mon conseiller change, il m’appelle pour qu’on fasse connaissance… je l’envoi systématiquement bouler lui expliquant que j’ai autre chose a foutre, surtout avec leurs horaires d’ouvertures incompatibles avec toute personne qui bosse…

Quand a se plaindre, mon nouveau (il change tout les ans en moyenne) ‘conseiller’ va entendre parler du pays sous peu… ainsi et surtout que son directeur d’agence.

+6

AlerterMerci à l’auteur de ce billet plein de bon sens. Et un salut fraternel d’encouragement, ayant moi même une carrière bancaire de 18 ans ancienne école. Mais j’ai connu le début de la mise en place de cette méthode américaine appelée Direction Participative par Objectifs -DPO- c’était au milieu des années 70.

Vous avez pris conscience de la situation et c’est déjà formidable. J’espère que nombre de vos collègues seront sur la même longueur d’ondes bientôt, et par obligation.

Aujourd’hui ce qui est le plus important pour vous et vos collègues, c’est de surmonter ce stress permanent, cette violence organisée, responsable de bien des dégâts dans les familles.

Recevez cher ami, toute ma solidarité dans cette épreuve que vous traversez.

Amicalement, André.

+13

AlerterLe conseiller financier : c’est cela !

— 8 juillet 2013

Exclu – Crédit Mutuel et usurpation d’identité…

par ACABE – Association Contre les Abus des Banques Européennes

Tragique découverte et constatation d’un client d’ARKEA Crédit Mutuel Sud-Ouest.

Un cadre bancaire du groupe ARKEA – Crédit Mutuel Sud-Ouest, « attachée de relation clientèle« , peut à priori, ouvrir 25 comptes au nom d’un tiers, avec imitation de signature à l’appui, à l’insu de sa hiérarchie.

Il s’agit là bien plus qu’une simple usurpation d’identité !

Ouvrir le même jour plusieurs comptes PEL, CEL, CODEVI et livret B sous le même nom, dans plusieurs agences et dans 3 départements différents sans que personne ne puisse en avoir la visibilité, pas même le détenteur officiel, reste pour le moins étrange et inquiétant…

La plupart de ces comptes, ouverts en mars 2001 d’après le fichier FICOBA, étaient toujours actifs au 15 novembre 2012, sur confirmation de la Banque de France.

A quoi ont servi ces comptes ?

Mutisme total d’ARKEA CMSO qui finit par se retrancher derrière l’excuse fallacieuse d’un « bug informatique« !

L’ absence totale de contrôle de cette hiérarchie sur des opérations cumulées semble évidente.

Le Crédit Mutuel, « modèle de banque ?«

Les sondages présentent cette banque comme la préférée des français et pourtant les dérives existent : ce cadre commercial, qui peut vous refuser un découvert, dire oui ou non à votre demande de crédit, ou vous conseiller sur un placement, peut en toute impunité ouvrir 25 comptes à votre nom et transférer des fonds sous couvert d’une épargne classique.

Le Crédit Mutuel Sud-Ouest serait certainement en position fort délicate si tous ses clients faisaient une demande auprès de la CNIL afin de connaitre leur réel état bancaire.

Le Crédit Mutuel ARKEA est un groupe de bancassurance coopératif et mutualiste composé de 3 fédérations : Crédit Mutuel de Bretagne, du Sud-Ouest et du Massif central, ainsi que d’une vingtaine de filiales spécialisées.

Son siège social est implanté au Relecq-Kerhuon dans le Finistère.

Le groupe qui n’est pas coté en Bourse est responsable vis-à-vis de ses sociétaires. Ceux-ci sont à la fois actionnaires et clients, usufruitiers et consommateurs de l’entreprise.

Le CREDIT MUTUEL OUEST groupe ARKEA est organisé sous le statut de la Confédération Nationale, dont le siège se situe à Paris.

Mais ce n’est pas la grande entente au sein de ce groupe. La Fédération de l’Ouest a d’ailleurs créé sa propre identité sous le nom de « Groupe ARKEA« .

Le consommateur n’a peut-être jamais remarqué la différence.

Le groupe ARKEA Crédit Mutuel Sud-Ouest réfute la centralisation et le rattachement à la Confédération Nationale du Crédit mutuel ; ce qui les différencie : une idéologie du métier de banquier ?

Le Crédit Mutuel est une banque animée d’une réelle volonté d’écoute sans tomber pour autant dans le laxisme social. Subtile stratégie pour la finance et c’est peut-être cette subtilité qui gêne le groupe ARKEA CREDIT MUTUEL SUD OUEST qui imprime ses marques sous d’autres critères.

Ceci étant, ARKEA CMSO devrait réviser son organisation en interne.

A commencer par mieux sélectionner ses candidats au poste de cadre bancaire (NDLR : sans influence de politiques et/ou d’obédiences…)

Quand on connait les CV de certains cadres d’ARKEA Crédit Mutuel Sud-Ouest, on constate que la formation bancaire n’est pas une priorité, pourvu qu’ils aient de « bonnes » relations et sachent vendre…

D’ailleurs, l’ACABE, Association Contre les Abus des Banques Européennes confirme ce constat :

« les compétences en matière bancaire des interlocuteurs directs avec la clientèle, sont véritablement orientées sur la vente de services bancaires, de produits financiers et restent très superficielles quant au fond.

Ceux qui détiennent certaines responsabilités disposent d’accès informatiques et de fait, ont la main mise pour orienter des opérations de tout ordre, d’où l’origine du problème dénoncé de l’ouverture de ces 25 comptes ».

Les conseillers sont soumis à des pressions commerciales, quoique qu’en dise la direction.

Dès qu’un dysfonctionnement surgit avec un client, ils ne savent le résoudre, si ce n’est par un chantage au prêt, à l’assurance ou au fichage arbitraire sous l’effet d’une colère de l’employé par exemple, etc..

L’ACABE le constate malheureusement trop régulièrement.

Quel choc de savoir qu’un employé d’ARKEA Crédit Mutuel Sud-Ouest peut, à l’insu de sa hiérarchie, utiliser le nom d’un client, son épargne, aux fins de manipulations de tout ordre sous influence… NDLR : vraisemblablement politiques, en ce qui concerne ce dossier…

Et même si L’ACABE a obtenu la reconnaissance de la faille, elle n’ en reste pas moins en attente de la réparation face aux préjudices subis par le client.

Des licenciements « secs » ne répondent pas aux attentes du client sachant également que ces licenciés ont été embauchés à la concurrence.

De plus, si l’on écoute les rumeurs qui circulent, des suicides d’anciens collaborateurs d’ARKEA Crédit Mutuel Sud-Ouest sont révélés… en toute discrétion.

Les dirigeants du groupe ARKEA CMSO ne devraient-il pas assumer davantage leurs responsabilités auprès de leurs clients-victimes au lieu d’exercer des pressions là encore « en toute discrétion » ?

+4

AlerterQuelle tristesse, encore des dégâts en toute impunité, jusqu’à quand. J’ai eu la chance de connaître le créateur du Crédit Mutuel, Louis Lichou. Au départ une banque coopérative et mutualiste. Il doit se retourner dans sa tombe. Je ne suis pas un nostalgique, au contraire, mais ce qui ressemble à une escroquerie en bande organisée, il faut le dénoncer.

On sent tout de même que la fin est proche.

Préparons nous, tous les gens de bonne volonté, à construire autre chose, dans l’honnêteté et hors du mensonge.

+3

AlerterVous avez raison Morvan de dire « Quelle tristesse ». On exploite le personnel, on exploite les clients, on escroque l’Etat, c’est à dire tout le monde, et quelques privilégiés s’en sortent toujours, gagnent le jack-pot et se mettent à l’abri. Pendant ce temps là on nous rabat les oreilles avec des histoires de voile, d’islamistes, d’attentats terroristes en préparation et on tient le discours qui plaît tant aux masses : « y en a qui profitent du système » dès qu’un salarié se trouve en arrêt maladie. C’est fou, malgré tout ce dont nous disposons pour nous instruire et évoluer vers plus de réflexion, rien ne change. La plupart d’entre nous a toujours la capacité de réflexion d’une huître. Le plus difficile pour moi c’est d’entendre les jeunes étudiants en « finance » glorifier le système et piaffer d’impatience d’y entrer pour « se faire de la thune » comme ils disent ! Quand on sait ce qui attend la plupart d’entre-eux, on ne peut qu’être attristé. Le système arrive encore à faire rêver !

+5

Alertertémoignage :

Un ami, ancienne profession libérale, avait son compte professionnel depuis environ 30 ans dans la même agence d’une grande banque française.

Arrivé à la retraite à 65 ans, il revend sa maison pour vivre plus près du centre ville.

Pour celà, il a besoin d’un prêt relai pour l’acquisition et les travaux dans son nouveau logement (je précise que la revente de la maison couvre très largement les coûts du projet).

La banque en question lui a fait les pires difficultés pour lui accorder le prêt.

Par contre, une fois le compte alimenté par le produit de cession de la maison, la banque l’a appellé immédiatement pour lui proposer des placements.

30 ans de fidelité !!!

Les agences banquaires ne sont plus que des épiceries…le contact humain en moins.

+4

AlerterPareil avec moi. Après avoir vu passer, durant plus de 20 ans, et le virement de ma paye et celui de mon loyer, la BNP a un jour refusé celui du loyer parce que celui de la paie avait quelques jours de retard. (Par filouterie de mon boss, soit dit en passant, une sombre histoire de « disquette », ça ne s’invente pas.) Comme c’était en août, j’étais en vacances et dans l’impossibilité de surveiller mon compte que, de de toute façon, je ne regardais jamais faute d’en avoir besoin. Moralité : j’ai découvert tout ça par une lettre d’huissier !!! Bien qu’elle avait encaissé comme une horloge des centaines de virements, l’agence immobilière jugea utile de faire donner l’artillerie lourde…

+0

AlerterTon témoignage est édifiant sur les pratiques des banques !

+0

AlerterUn conseil (gratuit) : » Quittez cette vie misérable, et allez à la campagne ! »

Ca ne sera pas le Pérou, mais vous n’aurez pas le stress qui vous tuera avant vos 60 ans. Ca, c’est pour l’argument fallacieux de « cotisez pour votre retraite ». Non, vous cotisez pour les retraités actuels, nous (oui nous les travailleurs de moins de 50 ans) n’aurons rien.

+5

AlerterJe te comprends Balthazar, mais je crois qu’aujourd’hui une réponse individuelle (égoïste disons) ne suffit plus. Il faut une réponse globale, intelligente, rationnelle.

+2

AlerterBref, un miracle qui tombe du ciel ?

+0

AlerterNon, je crois en l’intelligence de l’homme. Preuve, nous sommes ici.

+1

AlerterL’intelligence de l’homme… Si vous pensez à celle des individus, ça va, mais celle de l’espèce humaine n’est pas terrible. Je me risquerais même à dire, qu’en tant qu’espèce, non seulement elle n’est pas plus intelligente que les autres, elle est surtout aussi bestiale. Ayant éliminé tous ses prédateurs, elle se comporte comme les espèces envahissantes (https://fr.wikipedia.org/wiki/Esp%C3%A8ce_envahissante) qui ne font pas de quartiers. La ressemblance en est même frappante.

+0

Alerter@Crapead rouge

très intéressant comme approche.

Y-a-t-il des cas répertoriés d’espèces envahissante qui ont finies par périclité pour avoir trop endommager la biodiversité du milieu?

+2

AlerterIl y a de cela quelques années, mon « conseiller » bancaire voulu me fourguer de l’assurance : vie, maison, voiture, … je lui rétorquais alors que lorsque je voulais de la viande mon boucher ne me proposait pas de me vendre du poisson. En d’autres termes à chacun son métier : fusion is confusion !

+4

AlerterMoi, quand un vendeur essaie de me baratiner, je deviens méfiant et me ferme à toute proposition. J’ai de la peine à comprendre comment des gens qui viennent simplement ouvrir un compte épargne, finissent pour fourguer leur argent dans des combines dont ils ne comprennent rien. Enfin, s’il y a encore des arnaqueurs de tous poils, c’est qu’il y a encore des imbéciles qui les écoutent …

+2

AlerterPas des imbéciles, plutôt des ignorants. C’est un problème d’éducation et de vulgarisation. Tiens, si on faisait une campagne de prévention comme pour les cigarette et l’alcool par exemple ? Vous savez, en bas de chaque contrat, un gros carré avec une police bien grasse, et des petits slogans simples mais pertinents qui fichent la trouille.

+1

AlerterGrand merci pour cette description précise des réalités vécues par les vendeurs dans les agences bancaires. Ce n’est pas une surprise pour beaucoup d’entre nous. Je conçois que l’auteur reste sur le « bateau » en péril, il faut bien dans les temps présents vivre même à marche forcée. Je comprends bien la nécessité du « détachement » pour ne pas être trop affecté. J’ai des questions pour lui : y-a-t’il un dilemme en vous ? Je base cette question sur le fait que votre description est très précise, et elle est probablement sous tendue par des valeurs présentes en vous qui sont à l’opposé des tristes réalités. Une question de conscience est-elle présente en vous ? Y réfléchissez-vous de temps en temps ?

+0

AlerterIl devrait surtout se préoccuper de sa sécurité : lorsque le système bancaire sera kaputt, les foules vont lyncher les employés de banque, faute de pouvoir trucider les grosses huiles.

+0

AlerterPas de panique. Les vieilles passions humaines ne se nourrissent pas de braves gens qui gagnent leur vie dans des bureaux. Quand le système s’écroulera, ce seront toujours les mêmes qui se feront lyncher. C’est déjà le cas en Grèce.

+1

Alerter« De plus en plus de ménages en faillite »

Mais il n’y a pas que les ménages qui sont en faillite.

Lundi 22 juillet 2013 : Eurostat publie les chiffres de la dette publique du premier trimestre 2013.

La Grèce, l’Italie, le Portugal, l’Irlande, la Belgique, la France, l’Espagne, le Royaume-Uni, Chypre sont en faillite.

La dette publique de ces Etats atteint des sommes inimaginables.

La dette publique de ces Etats est hors de contrôle.

Les soi-disant « plans de sauvetage » de l’Union Européenne, de la BCE et du FMI sont un échec total.

En Europe, plus personne ne contrôle quoi que ce soit.

La question est donc :

« QUAND vont avoir lieu ces défauts de paiement ? »

1- Médaille d’or : Grèce. Dette publique de 305,291 milliards d’euros, soit 160,5 % du PIB.

2- Médaille d’argent : Italie. Dette publique de 2034,763 milliards d’euros, soit 130,3 % du PIB.

3- Médaille de bronze : Portugal. Dette publique de 208,284 milliards d’euros, soit 127,2 % du PIB.

4- Irlande : dette publique de 204,054 milliards d’euros, soit 125,1 % du PIB.

5- Belgique : dette publique de 394,220 milliards d’euros, soit 104,5 % du PIB.

6- France : dette publique de 1870,294 milliards d’euros, soit 91,9 % du PIB.

7- Espagne : dette publique de 922,828 milliards d’euros, soit 88,2 % du PIB.

8- Royaume-Uni : dette publique de 1385,701 milliards de livres sterling, soit 88,2 % du PIB.

9- Chypre : dette publique de 15,342 milliards d’euros, soit 86,9 % du PIB.

http://epp.eurostat.ec.europa.eu/cache/ITY_PUBLIC/2-22072013-AP/FR/2-22072013-AP-FR.PDF

+0

AlerterTon document est effrayant BA, extrait : « les titres autres que les actions ont représenté 77,1% de la dette publique de la zone euro et 79,0% de celle de l’UE27 »

Les « titres autre que les actions » ne sont rien d’autre que de la dette dont on ne connaît même plus l’origine, de la dette qui ne donne aucun droit , des dettes irremboursables qui ne se rapportent déjà plus à rien => les « titres autre que les actions » sont les prochaines bombes financières prêtes à éclater.

+0

AlerterMais enfin BA, un jour ils finiront pas faire admettre que ces gigantesques dettes n’ont pas « vocation » à être remboursées. Ce qui compte, c’est qu’elles soient « financées », c’est-à-dire renouvelées en permanence. Une dette non remboursable, ce n’est pas forcément une perte : on peut la voir aussi comme un placement plus ou moins forcé. Tant que les intérêts sont payés, il n’y a pas défaut.

Personne n’est disposé à voir les choses ainsi, c’est sûr, mais c’est théoriquement possible. Ceux des créanciers qui ne savent pas quoi faire de leur fric ont tout intérêt à avoir des états fortement endettés. Peut-être y a-t-il meilleurs placements, mais ils se font rares en période de crise. (Ne pas oublier que la concurrence règne aussi entre les créanciers.) C’est d’ailleurs à se demander si, en relayant des données alarmistes, tu ne fais pas le jeu des créanciers.

+2

AlerterCrapaud rouge écrit :

« C’est d’ailleurs à se demander si, en relayant des données alarmistes, tu ne fais pas le jeu des créanciers. »

Non.

Je ne relaie pas des données alarmistes.

En juillet 2013, c’est le monde réel qui est alarmiste.

+0

AlerterBA, les chiffres sont effrayants, certes. Vous avez noté que la grece, l’islande, l’espagne et l’irlande ont deja fait faillite.

Comparé à 1929, les banques centrales ont davantage d’outils (techniques, politiques, communications) et de mécanismes (quantitative easing electronique) pour retarder l’effondrement.

Il n’aura pas lieu.

Aucun dirigeant (banquier, homme politique) ne souhaite perdre ses acquis.

Voyez vous une révolution en Grece ? En Espagne ? Les peuples courbent l’échine.

Nous vivons un délitement permanent que les classes pauvres et moyennes paient au prix du sang et des larmes.

Il n’y a pas de bonne solution comme dit O Delamarche : dans tous les cas, cela sera douloureux…

Préparez vous !

+2

AlerterC’est exactement ça @Crapaud Rouge !

Le seul intérêt (terme oh combien choisi) du banquier c’est en effet d’encaisser les seuls intérêts.

La contrepartie du capital prêté est une hypothèque sur le patrimoine de l’emprunteur, qu’il soit un particulier ou l’Etat.

Là ou le bât blesse, c’est que juridiquement les biens de l’Etat sont inaliénables et que cette arnaque ne soulève aucune levée de boucliers en Grèce … comme ailleurs.

Le patrimoine ne peut que devenir la propriété du banquier en cas défaut.

Mais alors expliquez moi où diable peut donc se cacher le risque bancaire ?

+0

AlerterEn tout cas BA aime et s’en tient aux chiffres.

ça me fait penser à un livre hummmm « Les faits sont têtus », un livre à lire et à faire lire de ….. mince … la mémoire qui flanche … ah Olivier Berruyer !!! LOL

+0

AlerterBonjour !

merci pour ce témoignage , qui confirme le contenu d’autres témoignages sur le même sujet, ainsi que des sujets proches .

Collectivement , c’est très instructif.

Stratégiquement, votre témoignage permet de confirmer , ainsi que d’affiner les buts pour mettre hors d’état de nuire le système et permettre l’émergence de celui qui se met en place, pour le remplacer.

Opératiquement et tactiquement, les buts sont rédéfinis : En effet, peu de moyens matériels sont concernés …. En revanche, les moyens humains , par qualification et masse, compte tenu des champs de bataille, des différents temps et de la Manoeuvre (nature, typicité…), vous désignez clairement les cibles !

PS: Quoi que vous en pensiez, il va falloir collaborer … Avec vos supérieurs … Et avec ceux de la PLACE … Et les autres, tout proche . It’s beyond doubt …

+0

AlerterEtiez-vous en train de suggérer qu’il numérotât ses abattis, dans le moment que les distributeurs seraient muets, les comptes bloqués et les portes des agences fermées?

En effet, les employés de banque devront alors subir les assauts de foules ivres de colère…

Feraient mieux d’aller voir Popaul (emploi)

+0

Alerterla numérotation , répartition en lots et pesée ( évaluation , estimation) des abattis, est plutôt ( non , non , pas « plutôt »une nouvelle rassurante et pleine d’espoir ,

+0

Alerter(… mais est avec « certitude » l’accélération de l’arrivée du nouveau système ) une nouvelle rassurante et pleine d’espoir …

En revanche, communiquer , par les moyens et les réseaux (hors NTIC) les coordonnées des supérieurs hiérarchiques directs et indirects ( cadres moyens et supérieurs, pour résumer…), d’une part; les protocoles et accès pour « visiter » tous les corps de ces personnes morales financières qui les employent, et le contenu des extériorités informatiques et de télécommunications de ces personnes physiques , Là, oui , cela me semble , à compter de ce jour, obligatoire : le combat a déjà commencé !

PS :

Parmi vos données à nous transmettre, les plus importantes : celles concernant les actionnaires de votre entreprise, personnes physiques et morales.

PSS: En matière de démographie, seule une chose est importante dans le temps présent ( portant le regard de compréhension sur le passé… et un regard post décisionnel stratégique – opératique – tactique) relatif votre futur intrinsèque, et votre futur générationnel : que mettre avec la raison, dans le cas présent ??? A vous de voir, mais votre témoignage vous implique, vous a découvert, tout comme ce commentaire… Vous responsabilise … Il reste peu de temps??? Tout le reste de la démographie —> ON s’en tape !!! Car , ce n’est que de la reformulation : Aucun intérêt !!!

+0

AlerterTémoignage édifiant sur la faillite abyssale et cachée du syst bancaire actuel.

Naguère pour 300 francs de découvert, une banque française parisienne m’a flanqué un interdit bancaire pour des broutilles durant un an avec surveillance pendant 5 ans…

Furax et brouillée depuis avec les banques, j’en ai conçu une vive défiance a l égard de ce monde feutré et chafouin.

Désormais les conseillers téléphonent spontanément pour proposer des ovnis financiers. Certains dominés par leur inconscient me traitent de dinosaure a cause de l absence de crédits dans mon existence et surtout de mon indifférence à l argent en général qui est et restera un moyen et non une fin.

+0

AlerterEt pour conclure aux dernières nouvelles, l’Etat va donner 30 milliards pris sur le livret d’épargne pour les donner à ces fameuses banques pour aider les PMI et PME. A vrai dire on n’y comprend plus rien car on nous avait expliquer qu’il avait créé une banque dans ce but !

Si les PMI et PME reçoivent un cent ce serait un miracle !!!

+0

Alerter@Dan sans oublier que le LDD est censé aussi déjà financer le développement industriel :

http://www.francetransactions.com/epargne/LDD.html

donc on prend un partie d’un livret destiné à financer en gros les PME/PMI pour aider les banques à financer les PME/PMI (si avec ces deux éléments on ne peut pas se poser légitimement des questions c’est que quelque chose m’échappe ^^)

+0

Alertersi cela peut vous aider, je vous laisse réfléchir sur ce point:

exemple EDF

tous les mois vous provisionnez par mois un montant estimé en fonction de votre consommation année précédente et d’une augmentation(ou bien baisse) de tarif année en cours.

Si lors du recalcul annuel vous avez trop provisionné alors EDF va vous restituer le trop perçu.

Et bien ici c’est pareil.

Et c’est même encore plus subtil que cela car lorsque je fais le calcul sauf erreur de ma part, je calcule que la somme attribuée est en fait le montant de la rémunération des banques actuellement existante.

Il n’existe donc pas de sujet.

Mais bref.

Cordialement.

+0

AlerterVenus-Etoile vous oubliez juste une chose EDF c’est une facture pour un service (délivrance d’électricité) les livrets sont un placement pour favoriser pour le A le logement social (voyez vous un trop plein de logements sociaux en France ? je n’ai pas l’impression) pour le LDD à investir dans les industries et les économie d’énergie (je ne crois pas que l’industrie soit gavé de fonds d’investissements et que l’isolation des demeures soient terminées).

http://www.latribune.fr/entreprises-finance/banques-finance/industrie-financiere/20130720trib000776685/les-banques-francaises-vont-recevoir-30-milliards-d-euros-issus-des-livrets-reglementes.html

si il y a trop de fond (partons du principe que ce soit le cas bien que précédemment rien ne le prouve) en quoi ce fond devraient être versés à des banques pour « ces dépôts pour, arguaient-ils, respecter les nouvelles règles prudentielles dites « Bâle III », qui imposeront, à partir de 2014, aux banques de détenir davantage de fonds propres par rapport à leurs engagements risqués. » afin de les aider à obtenir des fonds propres pour leurs engagement à risques (je ne fais que lire que le vrai objectif qui blesse) jamais ces livrets n’ont été fait pour aider les banques à continuer le casino et à augmenter le risque d’un crise qui pourrait perdre ses banques et ainsi ses fonds déviés de leur but d’origine. Ces sommes appartiennent aux épargnants et on ne peut trahir ainsi ce pourquoi ils ont travaillés (car les épargnants aux livrets sont rarement des rentiers).

j’apprécie vos interventions mais comparez ce qui est comparable afin d’illustrer vos dires.

+0

Alerter@Fabrice

je ne suis pas d’accord avec l’article.

Oubliez leur cinéma,

C’est même encore plus subtil que cela car lorsque je fais le calcul,

sauf erreur de ma part, je calcule que la somme attribuée (ie ce montant+ la rémunération diminuée) est en fait le montant de la rémunération des banques actuellement existante.

Il n’existe donc pas de sujet sur la Caisse des dépôts.

Mais bref.

Moi aussi, j’apprécie vos interventions fort intéressantes.

Bonne journée à vous.

Cordialement.

+0

AlerterO_o excusez moi Vénus-Etoile, mais aujourd’hui j’ai du mal à comprendre vos dires ni quelle thèse vous défendez.

Bon je parts du plus probable mais 30 milliards correspondrait à la rémunération perdu de 0.10% des sommes placées or contrairement aux clients eux on vu leur rémunération baisser (sans contrepartie) de 1.75 à 1,25 %, (-28.57 %) les banques voient certes leur commission versée par la caisse des dépôts de 0,5% à 0.4 (-20%) logique (non ?).

Mais là les banques se voient octroyées la possibilité de détourner de l’usage d’origine une part de ses fonds pour financer leurs fond propres officiellement pour financer les entreprises (mais en réalité comme nous l’avons vu pour les placements à risque).

Quel est la compensation dans ce cas pour l’épargnant d’une baisse de son taux de rémunération et du détournement du but qu’il visait de ses placements qui se veulent solidaire (logement, soutient de l’industrie,…) ah oui soutenir des banques qui n’ont jamais eut besoin de leur aide… (c’est ironique mais c’est tout ce qui me vient).

à vous lire 😉

+1

Alerterj’ajoute pour ceux qui sont abonnés un article qui rejoint et complète mes propos sur médiapart :

http://www.mediapart.fr/journal/france/230713/livret-le-fric-frac-de-lete?page_article=1

+0

AlerterFabrice je ne vois pas à quoi ça sert d’ajouter cet article,

Il faut s’abonner (payer) pour le lire.

Nous pouvons lire uniquement le début et je ne suis pas d’accord avec ces quelques lignes, pour le reste je ne me prononce pas (je ne complète pas car je me suis suffisamment exprimée sur le sujet).

Mais il faut bien vendre les articles.

Vous mélangez de nombreux points dans vos propos.

Inutile de prendre les gens pour des imbéciles, nous avons compris ce que vous avez écrit.

+1

AlerterVénus-Etoile, je vous trouve bien agressive je ne suis que l’exemple d’Olivier qui a de nombreuses fois recommandé des articles de mediapart ce qui m’a incité à m’y abonné et je ne le regrette pas, je ne crois pas vous avoir vu vous manifester.

Ce n’est qu’un apport à mes propos car j’aime illustrer mes dires (las je ne peux vous le mettre à dispositon). Il ne faut pas le prendre pour vous bien que malgré certains arrêts dogmatiques à la letaulier vous n’avez pas illustré l’inanité de le cette décision gouvernementale qui favorise encore une fois les banques.

(pour rappel le livret A était distribué uniquement par la Banque postale, les banques ont fait un lobbying de tous les diables pour le vendre aussi afin de faire un effet d’appel pour d’autres placements ! Maintenant ils demandent le beurre et l’argent du beurre en détournant l’optique du livret A et du LDD pour compenser une soi disant perte, alors qu’avant ils n’avaient absolument rien / les épargnants ne sont pas eux compensés de la perte du taux et de l’incertitude introduit ainsi sur un placement qui se valait sûr, deux poids deux mesures ? oui je me répète car je tente de vous faire appel à votre esprit logique.

là vous me décevez vous ne répondez que par l’agressivité, ce qui me déçoit j’attendais des propos construit et illustrés, je pensais que vous étiez capable de mieux)

+0

AlerterBonjour Fabrice,

Je vous laisse à votre interprétation et à votre jugement alors…

Vous entrevoyez une quelconque « agressivité » mais nous ne pouvons pas lire l’article…à quoi bon de le mettre?

Pour ma part, je fais abstraction des banques et je ne pars pas de votre premier article pour réfléchir, je regarde l’existant.

+0

AlerterCe témoignage de Moi est proprement stupéfiant. heureusement que quelques « diplômés en gestion de patrimoine » … « ayant pris ce qu’il y avait à prendre… » , sont ainsi en mesure de nous révéler tout ceci. Carrément stupéfiant. Indigné, je suis.

😉

+0

AlerterBonjour a tous,

Quand je lis ca plus (beaucoup) d’autres choses sur les grosses banques, je suis vraiment choqué, si bien que j’ai décidé de passer tous mes comptes au crédit coopératif, tant pis si ca me coute un peu plus cher. J’aurai ma bonne conscience pour moi.

J’aimerais savoir ce que vous pensez de cette banque. Est-ce de l’esbroufffe ou bien ont-ils une démarche morale vraiment différente des autres banques ?

+0

Alerterj’ai personnellement connu cela et j’en suis parti au bout de 10 mois….digne! Je ne comprends pas ces gens qui savent leurs actions mauvaises et continuent! aucune conscience? un témoignage anonyme pour se soulager? C’est aussi à cause de gens comme cela que les banques en profitent!Il ne faut pas se déresponsabiliser.

+1

AlerterCes choses qu’ils font d’abord causer à autrui se retourne graduellement contre eux.

Tout cela rend aucunement service à la croissance ou la réalité plus coùteuse de chacun.

Et on se demande par quel sortilège maléfique ou plus funeste tout cela tient encore debout.

Tant de pratiques (…) devenues si courantes mais qui ne donnent aucunement de bons fruits.

Des gens faussement rationnels et qui n’apportent pas plus de respectabilité et d’honorabilité.

Mais le plus étonnant c’est que la plupart des sociétés ne tombent pas plus dans la ……

+0

AlerterBon, j’hésite mais me lance.

Je suis moi-même « Conseiller » dans une banque disons… non capitaliste.

Je dois dire que ce que j’ai lu dans ce témoignage ne me surprend pas, mais n’est pas universel.

Il existe des banques dans lesquelles les « commerciaux » (ben oui, en interne nous sommes les commerciaux, grrr…) ne touchent pas de commission par produit vendus, touchent un treizieme mois, ont un interressement qui représentent en moyenne un mois de salaire.

Alors bien sûr, il y a la pression commerciale, les campagnes, les actions, et des produits vendus dont on se demande parfois ce qu’ils font dans une banque. Je suppose que la logique industrielle du projet m’échappe.

Le travail n’est pas passionnant, parfois stressant, mais dépend surtout de l’agence dans laquelle vous êtes. Il y a ici une grande independance à la base, même si elle tend à se réduire.

Pour l’épargne financière, c’est simple, je n’en vends qu’aux clients qui la demande d’eux-même, je n’ai pas envie de gérer un après crach boursier.

Pour le reste, j’espère faire mon boulot honnetement, mais comme je le dis aux clients, je ne fixe pas les salaires, les prix et les loyers, et s’ils sont dans la mouise, c’est raremnent de ma faute.

Le vrai stress, c’est le client, qui veut souvent, tout, tout de suite, se montre parfois hargneux et, si bien blindé de fric, méprisant.

La vie continue…

+5

AlerterQuand ma banque (en ligne) me propose un nouveau produit … ma première pensée est toujours : Si elle propose un nouveau produit c’est qu’elle a pensé à un nouveau moyen de gagner plus d’argent.

+1

AlerterMoi meme je travail dans une banque non capitaliste et souvent critiqué pour son image.

Nous sommes des commerciaux, des conseillers fiscals etc…

Si le client est satisfait du contact et du conseil il reviendra mais c’est comme partout il y a les vendeurs requin et les conseillers.

Personnellement ma direction met la pression, mais dans le commerce on avance toujours avec des objectifs.

Les banques en ligne très bien, mais jusqu’a quand? qu’en est il du découvert? comment êtes vous conseiller le jour ou vous avez un problème (ça n’arrive pas qu’aux autres)…

J’ai un client qui c’est fait avoir sur internet et il est revenu vers une agence.

Apres le fait d’aller voir son conseiller n’est pas non plus une torture, vous voulez encore plus de chômage éviter les conseiller en agence.

Le maintien d’agence bancaire se fait en fonction du flux client.

Et c’est un cercle vicieux en france, des licenciements dans tout domaine, les gens ne retrouvent pas de boulot, l’économie ne tourne pas, et les surendettements s’accroit.

C’est nous même client comme conseiller ou vendeur selon la vision des gens qui détruisons les emplois.

si le conseiller vous appel pour un livret courte durée moyenne durée ou placement long terme, il n’y a pas spécialement d’argent à gagner derrière. Le client est roi et le client peux en gagner aussi…

Regarder combien de personne on renégocié leur credit immobilier??? Combien se font avoir avec les frais bancaire multiplier sur la durée du prêt + des parts sociales à prendre à droite et à gauche dans des banques (ou parfois le vendeur n’explique pas réellement à quoi ça correspond). Je pense qu’il y a des pièges mais tout repose encore sur la confiance envers son conseiller.

ET SURTOUT QUE LES CLIENTS ARRETENT DE CROIRE QUE LES CONSEILLERS D UNE BANQUE NON CAPITALISTE S ENGRAISSE … Car le conseiller n’a pas de prime sur le produit….

Bonne réflexion..

+3

AlerterJe pense avoir très largement reconnue l’entreprise dans laquelle je travaille moi aussi.

Je confirme l’ensemble des propos, d’autant plus actuellement.

+1

Alerteril y a + de 15 années 150 mètres séparaient les verts et blancs des rouges noirs et blancs après avoir apprécié les couleurs il fallait bien trancher c’est en direction de ces derniers ou j’ avais déjà un P.E.L. que je m’étais dirigé …je ne savais pas ou j’allais mettre les pieds et c’est une jambe que j’aurais préféré me casser ! je constate que les autres commentaires ne sont pas grossiers mais surement a la casserole comme moi ils ne sont pas passés , je vais donc rester modéré pour pouvoir etre diffusé ! « tous les memes » : grossière erreur il faut tordre le cou a cette idée , sinon vous ne pouvez pas vous imaginer pas a quel point vous pouvez les arranger par dissipation sur les autres pour ainsi noyer le poisson ! un P.E.L. ils m’avaient encouragé a le résilier et attiré sur une assurance vie composée d’actions établie sur 8 années censée le + rapporter , une chance a ne pas laissé passer a condition toutefois entre temps d’ éviter de la débloquer ! résultat avec tous ce que ça a entrainé a coté car piégé a ne pas retirer j’ai paumé + de la moitié de mon blé ! donc mon pèse envolé le temps qui aurait été consacré a en profiter est utilisé sur le net a les encenser ! pour confirmer tapez : licencié pour avoir respecté le client banque Boursorama 13.07.2009 Denis Mendras conseiller clientèle a la caisse d’épargne d’Aubenas – cette fois ci c’est Médiapart qui le dit , on plonge dans l’univers de la sphère d’une véritable mafia politico financière il s’agirai d’un multimillionnaire qui serait expert en affaires pas très claires peuchère bonne mère voila comment il aurait financé en 1986 sa résidence secondaire pour un peu moins cher tapez : Télécharger en PDF enquete en partie censurée sur les caisses d’épargne…. – ou encore la finance d’Emile Ecureuil les lourds… – et pour terminer : un élu marseillais balance sur la municipalité de Gaudin – a l’agence ou il y avait de l’ambiance je leur ai dit « pas d’ un centime vous allez me dédommager mais cher vous allez le payer intact vous n’allez pas si bien vous en tirer , ce sont vos concurrents qui maintenant ou ultérieurement pourront se les frotter ! » a ce jour sur le net seule 2 montagnes on n’a pas encore réussi a les faire se battre !

+3

AlerterLes commentaires sont fermés.