Petit billet d’actualité. On a appris hier le bilan du plan chypriote, suite aux difficultés du secteur bancaire.

Nous avons longuement analysé la situation dans ces billets.

Ainsi, face aux pertes colossales du secteur bancaire (dues en grande partie au défaut de la Grèce), il a été décidé :

- de liquider la deuxième banque du pays, la Laiki Bank (un peu l’équivalent en position de la Société générale). Pour cela, les dépôts de moins de 100 000 € ont été garantis et transférés dans la première, Bank of Cyprus (un peu l’équivalent de la BNP ou du Crédit Agricole), et l’excédent servira à éponger les pertes. Perte finale sur les comptes de plus de 100 000 € chez Laiki : entre 80 % et 90 %.

- de ponctionner de la même façon les dépôts de plus de 100 000 € de Bank of Cyprus à hauteur de 47,5 %.

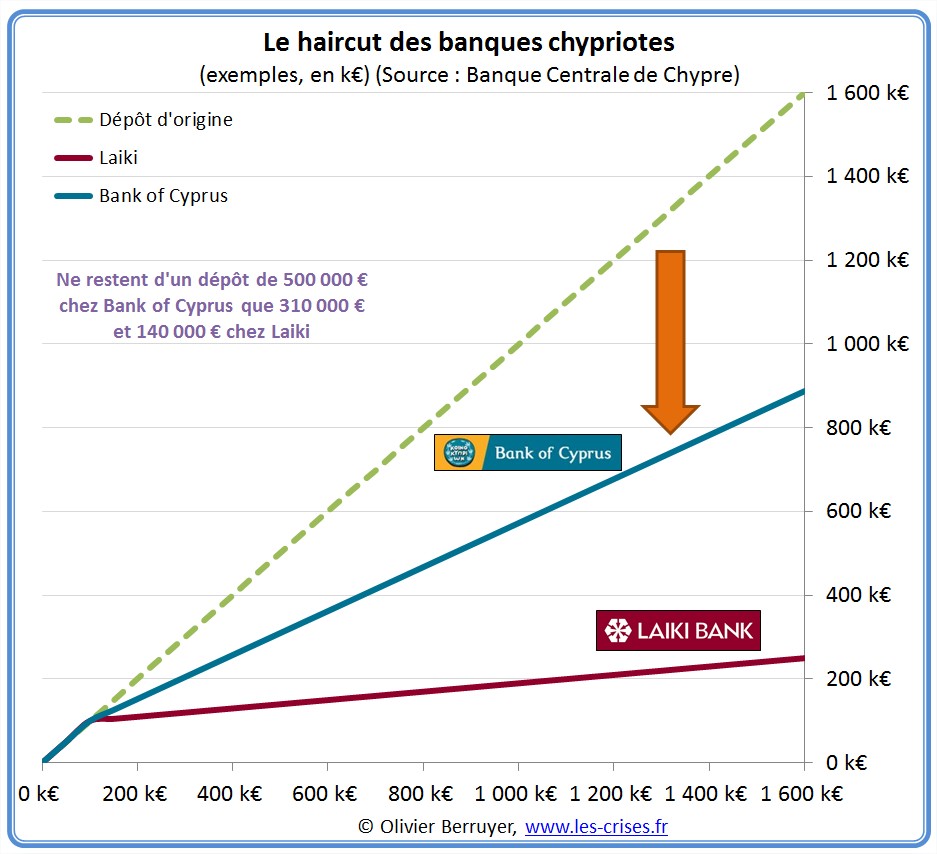

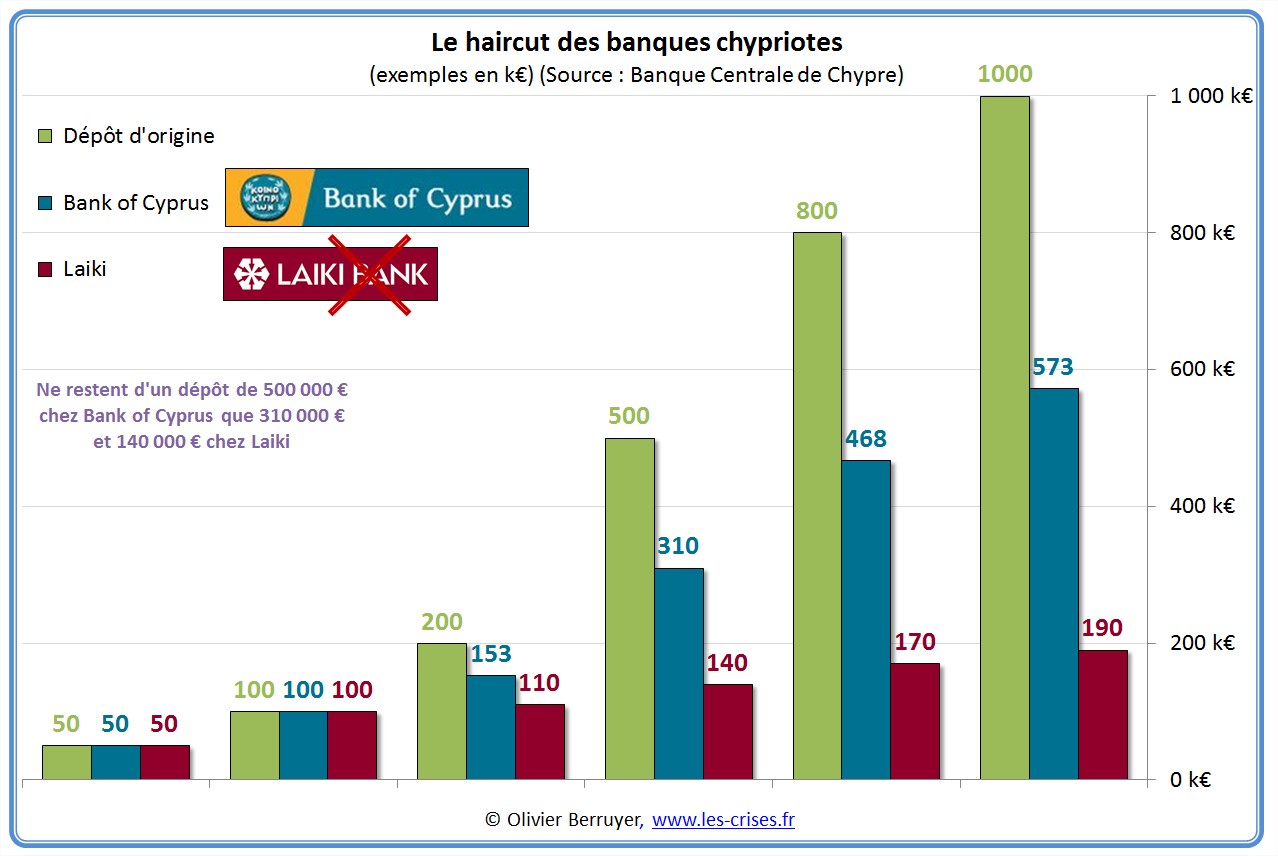

Voici ce que cela donne sur quelques exemples de ponctions (dites « haircut » en anglais, soit « tonte ») :

Très concrètement, voilà ce que cela donnait en avril sur le compte d’un client de Laiki (entreprise avec 850 k€ de trésorerie – en faillite depuis, évidemment) :

Contrairement à pas mal de commentateurs, je ne trouve pas ce plan scandaleux. Les conséquences sont évidemment regrettables voie dramatiques pour les clients, mais quand on laisse faire n’importe quoi, il y a des conséquences… Les pertes du seul secteur bancaire sont de 10 Md€, pour 17 Md€ de PIB : la situation est désespérée, et il n’y a plus rien à faire – la comptabilité est cruelle. Le haircut va ramener 6 Md€ ; on aurait pu imaginer éviter le haircut, en levant 6 Md€ d’impôts, mais quelle est la différence ? – c’est toujours 6 Md€ de dépôts en moins pour les chypriotes…

Bref, désolé, mais chacun est responsable, en tant que client (et en tant que citoyen) du devenir de son épargne. Quand on le met (et qu’on le laisse) dans une banque plus grosse que le PIB qui s’est goinfrée de prêts à la Grèce, ça finit mal…

Et n’ayez pas de doute : aucun contribuable, a fortiori étranger, ne paiera pour vous rembourser votre épargne… Si vous laissez votre épargne dans une banque avec 3 000 traders, si vous acceptez une loi bancaire qui n’a rien séparé – eh bien, c’est tout à fait possible, mais il ne faudra simplement pas venir se plaindre à la fin, et mettre alors vos pertes dans la catégorie « catastrophe naturelle »…

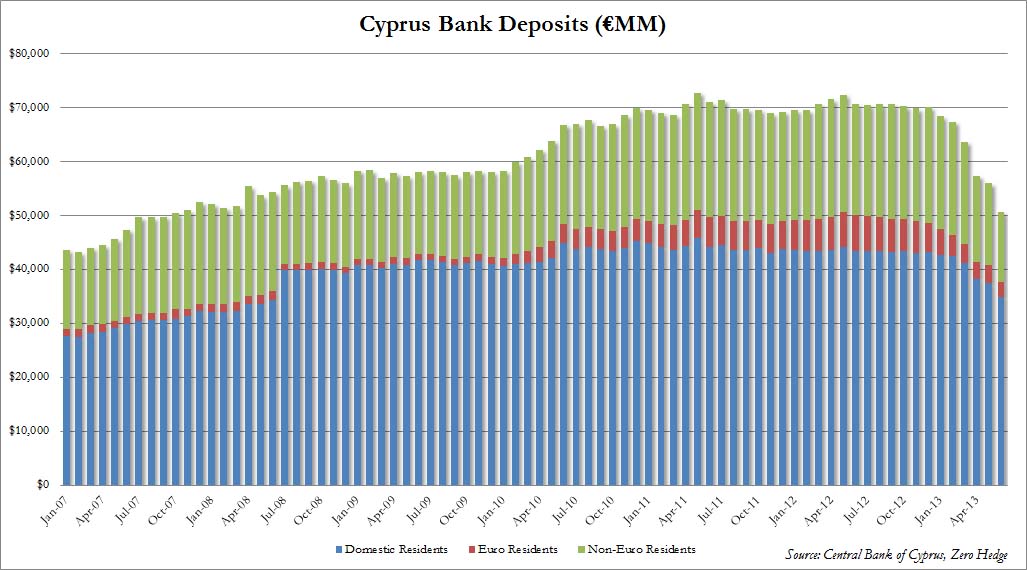

Enfin, Zerohedge vient de faire un billet sur la situation des dépôts, en chute libre :

Beaucoup d’analystes en ont conclu que le contrôle des capitaux ne marchait pas, ce qui est sans doute exagéré.

C’était surement le cas jusqu’en février, mais la baisse constatée depuis lors vient probablement surtout de 2 phénomènes :

- primo : ledit plan qui commence à effacer une partie des dépôts !

- secundo : la fantastique récession en cours, qui se traduit par de nombreuses liquidations d’entreprises mais surtout par une chute des crédits accordés, et donc une chute de l’encours. Et comme les crédits font les dépôts, moins de crédits, c’est moins de dépôts, et moins de monnaie (ce qui est très bien, puisque l’activité se contracte)

Il faut bien comprendre que des dépôts en baisse, ce ne sont pas forcément des dépôts qui quittent le pays, mais souvent surtout de la monnaie qui disparaît avec les crédits.

En tout cas, vous voyez désormais clairement les conséquences d’une faillite bancaire systémique…

151 réactions et commentaires

Il n’y aurait pas eu de fuites dans les filiales à l’étranger?

+0

AlerterC’est sans doute marginal sur les sommes dont il est question.

+0

AlerterIl vaut mieux surtout ne pas le savoir sauf à mettre sa vie en danger…

+0

AlerterCa s’appelle la politique de l’autruche.

Aucune fierté sauf celle d’être esclave.

+0

AlerterInjustice chez les riches.

Si monsieur (ou madame) Kopos avaient 400’000€ répartis sur 4 comptes, ils n’ont rien perdu ?

Si monsieur (ou madame) Kabas avaient 400’000€ sur 1 seul compte ils ont perdu 300’000€ ?

+0

AlerterIl y a sans doute pire :

Supposons que la famille Kabas avait dans la même banque un crédit sur lequel ils devaient 400 000€ et un compte sur lequel ils avaient 500 000 euros :

Avant ils avaient un solde net de 100 000 euros.

Ils doivent maintenant environ 240 000 euros à la banque of Cyprus.

+0

AlerterCe n’est pas sur le solde, c’est sur les dépôts qu’il y a haircut.

par contre un emprunt de 400 qd on a une trésorerie de 500…

+0

AlerterIls ont juste écouté les conseils de leur banquier qui déteste quand les biens sont payés cash.

+0

Alertererreur fatale !

+0

Alerter« Il y a sans doute pire »

Je ne suis pas certain!

Question que j’ai posée maintes fois sur ce sujet.

Par exemple, dans votre cas, les 240000€ prélevés vont-ils en déduction du capital restant dû?

Ce serait logique, non?

+0

AlerterBien sûr que non, c’est tout le sujet de mon intervention :

En cas de faillite des banques les dettes à celles-ci restent non modifiées car l’actif de la banque est repris, mais les dépôt (en assurances vie, en obligations, en livrets etc…) , eux, disparaissent car l’épargnant n’est pas un créancier de premier rang !

En d’autres termes, si vous avez des dépôts et des prêts dans une banque cela est peut-être une bonne idée de faire des remboursements anticipés…

+0

AlerterSauf si les crédits sont nantis sur les dépôts .. j’imagine

+0

AlerterUne partie seulement des livrets A est utilisé (~ 120 milliards) pour des logements sociaux ou pour l’économie réelle, le reste (~ 70 milliards) est joué en bourse, dont une majorité dans des dettes étatiques, question d’obtenir des intérêts un peu plus élevés. J’ai cherché des chiffres exactes, mais je n’ai rien trouvé de fiable …

Un lien parmis d’autres : http://www.challenges.fr/finance-et-marche/20121009.CHA1744/livret-a-ce-qu-on-n-a-jamais-dit-sur-la-gestion-des-fonds-du-produit-d-epargne-prefere-des-francais.html

+0

Alertermerci pour cette info intéressante, je m’aperçois que j’avais une vision très naïve du livret A.

+0

Alerter@erwan

Patrick, un suisse qui nous donne des leçons c’est à hurler de rire.

Il change « marchés financiers » par « jouer en bourse ».

En plus reste à vérifier tout cela.

Et il existe une garantie publique.

+0

Alerter@Vénus

merci pour la précision, j’avais noté les choix de vocabulaire pas complètement neutres… mais je remerciais surtout pour le lien qui donne quand-même quelques infos factuelles que j’ignorais.

+0

Alerter@erwan

Cela ne provient pas du livret A.

le ptf placé est de 53 Md€ en 2012.

Ils font des investissements à long terme sur les marchés financiers sur la place de Paris et sur le marché de taux.

Je tiens à vous préciser qu’il faut relativiser en regardant le total de la capitalisation boursière de la bourse de Paris.

Très cordialement.

+0

Alerteroui enfin je crains que discuter avec Vénus-Etoile du Berger sur ce sujet soit à sens unique ce qui est dommage car d’habitude elle développe un raisonnement plus que l’invective et l’agressivité (sur ce qui reste un détournement de l’usage des livrets à mon avis) mais bon j’ai essayé de dialoguer et je n’aime pas trop user mes forces sur un mur.

+0

Alerter@Fabrice

je discute avec Erwan, je ne comprends pas votre intervention, pour simplement polémiquer sur moi.

J’ai eu un échange avec vous, je vous ai exposé ce que j’ai trouvé,

vous, vous avez simplement recopié des articles et vous m’avez traité de tous les noms d’oiseaux.

Je ne comprends pas l’objet de votre intervention à part m’insulter encore.

+0

Alerter@erwan

rebonjour erwan,

l’investissement c’est à dire les 53 Md€ en 2012 proviennent je pense des fonds propres.

J’espère vous avoir aidé.

Très cordialement.

+0

Alerter@erwan

je complète

Cet investissement de 53 Md€ en 2012 provient des fonds propres

Il est composé de

60% en taux : titre de taux européens

25% en action de la Place de Paris

9% en immobilier

6% en prêt.

Voilà, j’espère vous avoir aidé.

Très cordialement.

+0

Alerter@Vénus

Merci pour ces détails; je comprends bien la nécessité qu’une part des dépôts reste mobilisable et donc soit investie de cette façon, mais je ne comprends pas pourquoi vous dites qu’il s’agit de fonds propres ?

ps: j’ai trouvé ce rapport d’activité http://www.caissedesdepots.fr/fileadmin/PDF/rapports_annuels/2012/rapport_fonds_epargne_2012.pdf instructif mais pas j’ai pas tout compris quand-même!

+0

Alerter@erwan

Merci beaucoup Erwan pour ce document remarquable !

La Caisse des Dépôts consacre chaque année un tiers de ses résultats à des investissements d’intérêt général. Ces investissements sont réalisés sur ses fonds propres.

La Caisse des Dépôts investit à long terme sur les marchés financiers afin d’assurer ses investissements d’intérêt général.

Merci Erwan pour votre réponse et ces échanges très instructifs.

Très cordialement.

+0

AlerterMoi, ce qui me gêne, c’est que dans ces dépôts supérieurs à 100 k€, il y a aussi des trésoreries d’entreprises, et leur saisie entraîne leur faillite, et donc le chômage et l’effondrement des rentrées fiscales, toussa toussa.

Et dans l’autre sens, cette limite de 100 k€ : [en mettant à part le cas d’une famille venant de vendre sa maison] on est déjà bien nanti, quand on dispose de 100 briques sur un compte! On ne parle pas de gens modeste, là.

Avant la crise de 2008, les limites garanties dans les différents pays de l’UE tournaient plutôt autour de 20-30 k€, et ce sont les glapissements des nantis [aux PB : avec la débâcle de Icesave] qui ont fait monter cette garantie à 100 k€ [aux PB : décision des socio-démocrates, toujours aussi lâches que d’habitude face aux rentiers]

+0

AlerterEuh… 100 k€ c’est pas 100 briques, c’est 100.000€, donc 1/10ème de brique, soit 1000 fois moins !

+0

AlerterAh pardon, ‘scusez moi. Il semblerait que mon français se rouille. Une ‘brique’, c’est 10 000 €?

+0

AlerterUne brique c’était 10 000 francs, ou un million de centimes.

Vers la fin du franc le mot est tombé en désuétude, remplacé par des kF puis les k€ qui valent 1000.

En fait une brique en euros on ne sait pas trop combien ça fait…

+0

AlerterBonjour.

Dites, vous qui avez peur pour vos cassettes, j’ai entendu parler d’un krash obligataire qui allait se produire avant la fin de l’année.

Quelqu’un s’y connaissant mieux que moi en argent pourrait-il nous donner confirmation et des détails sur les conséquences?

+0

AlerterSi je comprends bien, ces banques ont investis l’épargne de leurs clients dans de la dette Grecque, poussés par leurs fierté à fournir un taux d’intérêt haut pour attirer les gogos étrangers (principalement Russes), dans un pays qui jouait le rôle de paradis fiscal dépôts non taxés). Alors OUI, dans ce cas, je suis d’accord avec Olivier, les clients sont responsables de leur épargne. => Mais d’un autre côté, est-ce que les personnes qui ont fait des livrets A à la BanquePostale en France sont responsable de ce que leur épargne soit maintenant prise pour jouer au casino ?

+0

AlerterDes livrets A « pris » pour jouer au casino ? Comment cela ?? Quelqu’un peut-il m’expliquer ? Merci

+0

AlerterBonjour,

Je vous rassure le livret A est règlementé.

Interdiction que cela serve aux traders.

Cordialement.

+0

AlerterCertes, mais si les banques se cassent la gueule, ou plutôt, LORSQUE les banques se casseront la gueule, les dépôts seront saisis pour sauver les banques, vu que l’Etat est au service non des citoyens, mais de la classe parasite rentière.

+0

Alertervous abordez un autre sujet qui n’est pas la question posée.

Pour ma part, je ne fais que répondre à la question posée, pas plus car je ne souhaite pas être insultée comme dans un billet précédent où j’ai juste eu le malheur d’expliquer que le calcul était le même que l’existant.

Donc j’écris juste une dernière fois, cela m’évitera de me faire insulter.

le Plafond du livret A est à 22 950 €.

60 millions de français ont un livret A.

Pensez-vous que les dépôts du livret A suffiront pour sauver les banques d’un nouveau problème?

Et les dépôts du livret A seront saisis comment? pour quoi faire?

+0

AlerterVous aurais-je insultée par mégarde? Ce n’est point mon genre.

Je rétorquais simplement que, étant donné qu’il n’y a pas de séparation entre banques de dépôts et organismes spéculatifs [appelons un chat un chat], lors de la prochaine crise financière, c’est le tout qui sombrera, et l’Etat devra intervenir, au frais des contribuables ou des déposants – ce qui revient au même.

Vu l’ampleur de ce qui se prépare, je doute que la garantie de 100 k€ y survive.

Et non, même les dépôts du livret A ne sauraient suffire.

A moins d’annuler les dettes. Mais vu la réorganisation révolutionnaire de l’économie que cela entraînerait, on n’en est pas encore là.

+0

AlerterMais enfin!, vous ne rétorquiez point du tout cela, vous n’avez absolument pas mentionné la séparation bancaire dans votre premier commentaire!

D’autre part, Vous exprimez « c’est le tout qui sombrera, et l’Etat devra intervenir, au frais des contribuables ou des déposants – ce qui revient au même. »

Plouf plouf ça sera toi que je prendrais, ben mince zut alors

loupé Amster dammer (humour)

Les dépôts du livret A ne sont pas concernés(ou bien les déposants du livret A ne sont pas concernés).

+0

Alerter@ Vénus

vous êtes un tantinet agressive, si je puis me permettre. J’explicitais ce qui motivait ma réplique.

Etant donné que le système bancaire actuel est organisé autour de la ‘banque universelle’, les dépôts des particuliers ne sont pas à l’abris des déconvenues sur les marchés financiers. Les salles de marchés ne couleront pas toutes seules, elles entraîneront avec elles les parties banques de dépôt, puisque les deux types de banques sont fusionnées.

Donc, oui, si tout le système financier mondial s’effondre comme il l’aurait fait si AIG n’avait pas été sauvé par le contribuable américain, les garanties légales du livret A vaudront ce que valaient les garanties des emprunts russes.

+0

Alerter@Amsterdammer

Je pense que vous copiez tout simplement un autre commentateur, vous utilisez ce qu’il a écrit, c’est vraiment navrant de polémiquer autant, cela stoppe les échanges que j’avais avec d’autres commentateurs, c’est vraiment fait pour empêcher la personne d’échanger avec autrui et également de l’isoler.

Trouvez-vous normal de passer derrière tous mes échanges avec autrui?

C’est plutôt de l’agacement, j’échange avec autrui et un commentateur stoppe l’échange.

Je ne me permets pas s’il vous plaît alors laissez les autres s’exprimer également avec autrui au lieu de passer derrière comme vous le faites.

De plus, je faisais de l’humour car il fallait deviner ce qui motivez votre réplique.

La problématique provient du fait que vous abordez les dépôts dans la globalité, pour ma part, je fais une différence sur les dépôts du livret A.

En effet, il existe une garantie publique qui protège les dépôts du livret A.

Pour information au pire des cas l’Etat possède des châteaux pour honorer cette garantie.

L’encours moyen d’un livret A est de 3 300 euros.

Un poids également non négligeable à souligner est le nombre de personnes possédant un livret A, 61 millions d’individus.

61 millions d’individus dans la rue pour récupérer leur petite épargne, cela a du poids.

Cordialement.

+0

Alerter@Amsterdammer

Je vous laisse.

Bonne soirée à vous. Cordialement.

+0

AlerterMerci de votre réponse ! Je n’ai pas de livret A (pas assez de sous !!) mais j’étais curieuse de comprendre ce que la Banque Postale faisait au casino !!!

+0

AlerterBonjour amenar,

Je vous en prie.

Merci à vous pour votre question.

Portez-vous bien.

Bonne journée à vous,

Très cordialement.

+0

AlerterAh ben en Grèce ou à Chypre,

il n’y a pas eu besoin de traders

pour partir en vrille ;o)

Actuellement jouer au casino ou investir dans des dettes d’Etat, c’est kif-kif bourrico, je préférerais encore miser sur des entreprises ciblées que sur des obligations pourries.

+0

Alerterbonne mise alors

je vous laisse faire mumuse et viser bien!

+0

AlerterApparemment oui en partie, regardez le lien donné par Patrick Luder un peu plus haut (15h08) pour les détails… Moi aussi ça m’a surpris.

+0

AlerterNous venons de vivre une semaine historique : les grands commentateurs médiatiques viennent ENFIN de comprendre que des pays européens vont faire défaut.

Mardi 23 juillet 2013 :

A propos des défauts de paiement des pays européens, Jean-Marc Vittori écrit :

Réfléchir à l’effacement des dettes publiques.

http://www.lesechos.fr/opinions/edito/0202911635059-reflechir-a-l-effacement-des-dettes-publiques-588695.php

A propos des défauts de paiement des pays européens, Patrick Artus écrit :

« Un défaut est inévitable pour les pays les plus vulnérables de la zone euro »

http://www.latribune.fr/opinions/tribunes/20130723trib000777111/patrick-artus-un-defaut-est-inevitable-pour-les-pays-les-plus-vulnerables-de-la-zone-euro.html

A propos des défauts de paiement des pays européens, Romaric Godin écrit :

L’automne sera placé sous le signe de la restructuration des dettes publiques dans les pays périphériques de la zone euro. Même si officiellement, il ne saurait en être question, l’idée fait en effet son chemin. Rajouter de la dette du MES (Mécanisme européen de stabilité) à de la dette pour « sauver temporairement » ces pays comme cela a été le cas depuis 2011 ne saurait être une solution durable. Mais comment restructurer une dette ? L’histoire donne un certain nombre de pistes. Et permet également d’évaluer les conséquences de ces défauts.

http://www.latribune.fr/actualites/economie/union-europeenne/20130725trib000777526/restructuration-de-la-dette-europeenne-mode-d-emploi.html

Pronostic :

Les pays européens qui vont faire défaut sont les suivants :

Grèce, Italie, Portugal, Irlande, Belgique, France, Espagne, Royaume-Uni, Chypre, et plus si affinités.

1- Médaille d’or : Grèce. Dette publique de 305,291 milliards d’euros, soit 160,5 % du PIB.

2- Médaille d’argent : Italie. Dette publique de 2034,763 milliards d’euros, soit 130,3 % du PIB.

3- Médaille de bronze : Portugal. Dette publique de 208,284 milliards d’euros, soit 127,2 % du PIB.

4- Irlande : dette publique de 204,054 milliards d’euros, soit 125,1 % du PIB.

5- Belgique : dette publique de 394,220 milliards d’euros, soit 104,5 % du PIB.

6- France : dette publique de 1870,294 milliards d’euros, soit 91,9 % du PIB.

7- Espagne : dette publique de 922,828 milliards d’euros, soit 88,2 % du PIB.

8- Royaume-Uni : dette publique de 1385,701 milliards de livres sterling, soit 88,2 % du PIB.

9- Chypre : dette publique de 15,342 milliards d’euros, soit 86,9 % du PIB.

http://epp.eurostat.ec.europa.eu/cache/ITY_PUBLIC/2-22072013-AP/FR/2-22072013-AP-FR.PDF

+0

AlerterEntièrement d’accord avec l’opinion d’Olivier Berruyer. (« Chacun est responsable du devenir de son épargne »)

A l’électeur de se responsabiliser AUSSI.

Est indispensable la sanction MASSIVE des partis politiques -et des prétendus hommes d’État- qui ont favorisé ou couvert l’excroissance délirante des banques françaises, et qui couvrent, aujourd’hui encore, leurs pratiques scandaleuses et dangereuses .

Les élections européennes de 2014 sont une excellente opportunité :

Sanctionnons l’UMP, le PS, les Verts, les radicaux, le Modem et l’UDI, ces partis qui portent TOUS la responsabilité politique de la bombe à retardement bancaire qui menace TOUS les français.

+0

AlerterMerci, mais non. Personnellement je ne vote pas pour sanctionner, je vote pour ce que j’estime être la moins mauvaise politique…

Vous n’auriez pas non plus quelques arrieres pensées? Parce que mettre tous ces partis dans le même sac…un peu gros…

Autre chose, l’histoire se repète: analisez un peu les élections europeennes de 1994 et l’election massive des euro-liberauxorthorexiques (le budget de l’UE à moins de 1% qui convient très bien à la liste Giscard) et surtout souverainistes (nos sommités nationales lepen et de villiers)…

+0

AlerterJe suis d’accord avec Julian, il faut voter Lutte Ouvrière en 2014.

(Ah, on me dit que ce n’est peut-être pas ça qu’il induisait subtilement dans cette habile dénonciation de la classe politique actuelle 😀 )

+0

Alerteril reste encore des ouvriers en France?

+0

AlerterBonjour.

Juste 30% de la population active … Il faut bien que quelqu’un produise.

+0

AlerterDonc autour de 20% de la population active, ça reste pas mal finalement, et ça de moins pour l’extrême droite (ah, on me dit que pas forcement, zut…)

+0

AlerterOui parce que L.O sont les seuls qui disent qu’ils vont nationaliser les banques…

+0

AlerterNationalisées ou socialisées, ça veut juste dire changer de propriétaires en croisant les doigts pour qu’ils soient moins irresponsables?

+0

Alerteroui tout à fait d’accord socialiser et également règlementer les produits bancaires en règlementant produit par produit.

+0

AlerterNous aurions continuellement (et à toutes les strates) des vrais hommes/femmes d’Etat, d’accord avec vous 2, mais là…

vous imaginez un jour jean sarkozy à la tête de la SG 🙂

on peut craindre quand même que faire rentrer des horizons (trop courts) et jeux (partisans) politiques ne complique pas (si ce n’est gâche) encore la bonne gestion d’un établissement financier.

Réglementons mieux, ça oui.

+0

AlerterBonjour!

Je partage également, à peu près, l’analyse d’Olivier: « Contrairement à pas mal de commentateurs, je ne trouve pas ce plan scandaleux. Les conséquences sont évidemment regrettables voie dramatiques pour les clients, mais quand on laisse faire n’importe quoi, il y a des conséquences… » , toutefois j’y mettrais un ou deux petits bémols.

La question qui reste en suspens de mon point de vue est que je ne veux absolument pas du tout « laisser faire n’importe quoi », mais quels sont mes moyens concrets, pratiques, d’agir? Ai-je vraiment le choix de laisser ou non faire n’importe quoi? Faut-il changer de banque, retirer toute mon épargne et ne posséder plus que du liquide, acheter des vrenelis, what else?

Et enfin, oui c’est vraiment dramatique de voir l’épargne de toute une vie partir en fumée, et c’est un véritable scandale de mon point de vue. Les responsables de cette situation doivent croupir en prison, c’est un minimum. Je ne vois pas, selon ma subjectivité, pourquoi d’un côté quelqu’un qui serait entré dans ma maison et m’aurait volé 100000 balles doit être mis en taule, et pas celui qui a fait que j’ai 100000 balles en moins sur un compte. Ca peut paraître bête comme raisonnement, car on peut dire que ce n’est pas du vol mais une « disparition d’épargne » dont personne ne bénéficie, mais c’est à réfléchir d’un point de vue moral aussi… Ca donne l’impression que le vol organisé par le système est toléré, alors que le vol par un individu est sévèremment puni (je sais, les traits sont grossis, mais c’est pour montrer le sentiment qui se dégage de la situation). Dès lors, il devient difficile de continuer à justifier d’un point de vue moral ce respect à géométrie variable de la propriété privée… (même s’il se base sur des nécéssités comptables implacables).

+0

Alerter« Ca donne l’impression que le vol organisé par le système est toléré, alors que le vol par un individu est sévèremment puni »

Non. Ca ne donne pas l’impression.

Bienvenu en ce temps féodal.

+0

Alertertu as mis les sous à la banque donc il ne t’appartiennent plus, donc c’est pas ton argent qui disparait, c’est la promesse que la banque te les rende, or les promesses n’engagent…

+0

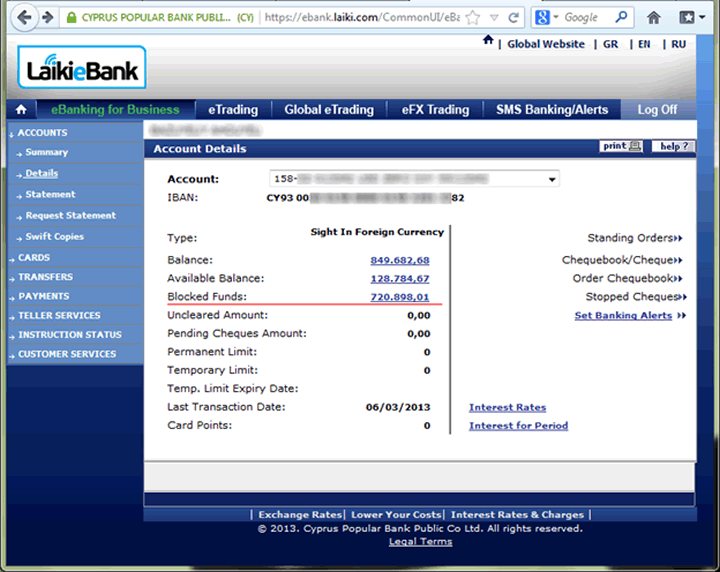

AlerterLe commentaire du propriétaire du compte en question est intéressant :

The most of circulating assets on our business Current Account are blocked.

Over 700k of expropriated money will be used to repay country’s debt. Probably we will get back about 20% of this amount in 6-7 years.

I’m not Russian oligarch, but just European medium size IT business. Thousands of other companies around Cyprus have the same situation.

The business is definitely ruined, all Cypriot workers to be fired.

We are moving to small Caribbean country where authorities have more respect to people’s assets. Also we are thinking about using Bitcoin to pay wages and for payments between our partners.

Special thanks to:

– Jeroen Dijsselbloem

– Angela Merkel

– Manuel Barroso

– the rest of officials of « European Comission »

P.S. The worst thing is, that even a month ago I was suspecting that things can go wrong. In February, I several times called my banker and lawyer and asked them if money on the account is safe, mentioning that article in Financial Times. But they convinced me that there is no reason to worry, and even if country goes default, in no way current accounts may be affected. « This is European Union and banks here can’t just grab your money and go » I was told.

I got a hard lesson and now I know the meaning of phrase « TRUST NO ONE ».

Si votre avocat vous explique que votre compte bancaire est sûr et qu’il se fait pulvériser à la fin, vous pourrez au moins saisir le bâtonnier 😉

+0

AlerterOui, c’est ça qui est choquant : on bousille l’économie, on assassine les PME de cette façon, ce qui entraîne naturellement chômage massif, dépression, effondrement des recettes fiscales et donc montée du déficit et augmentation de la dette publique…

Bref, il fallait, il faut annuler les dettes, et assumer tout ce qui vient ensuite…

[Par ex, saisir les banques pour pas un kopek; fermer les salles de marché et, pourquoi pas, condamner banquiers et traders à des travaux d’utilité publique : entretenir les parcs publics, torcher les vieux en hospices, ce genre de trucs – avec saisie des passeports, naturellement…]

+0

AlerterLundi 29 juillet 2013 :

A propos des défauts de paiement des pays européens, Mory Doré écrit :

On le voit il n’existe pas de solution simple à la crise des dettes souveraines de la zone euro : pas de possibilité de forte réduction de dette publique compte tenu du potentiel de croissance limité ; pas de possibilité de détruire purement et simplement la dette, sauf à mettre la BCE en péril ou à en revenir à des mécanismes de monétisation d’il y a plus de 40 ans. Il reste alors des solutions de restructuration qui devront être directement ou indirectement supportées par les investisseurs institutionnels et les épargnants privés.

Mory Doré.

http://lecercle.lesechos.fr/entreprises-marches/finance-marches/finances/221177589/insoutenable-dette-reduire-detruire-restructu

Pronostic :

Les pays européens qui vont faire défaut sont les suivants :

Grèce, Italie, Portugal, Irlande, Belgique, France, Espagne, Royaume-Uni, Chypre, et plus si affinités.

+0

Alerter« SAUF… à en revenir à des mécanismes de monétisation d’il y a plus de 40 ans. »

Toujours cette incapacité des commentateurs main stream à envisager de retourner à la bifurcation, après avoir fait le constat de la fausse route. Est-ce donc si difficile?

La libéralisation des marchés financiers a engendré une catastrophe. Il serait donc conséquent de revenir sur cette libéralisation. Mais ça parait impensable pour ces gens-là.

Que dire alors de revenir sur l’abrogation de l’interdiction des pratiques spéculatives en 1885?

On a clairement fait fausse route, mais on ne veut pas revenir sur ses pas.

L’idéologie du progrès linéaire est un obstacle mental décidément puissant!

+0

AlerterBah, la solution est simple et déjà planifiée pour restructurer les dettes à grande échelle, par la création d’une nouvelle monnaie avec une taux de change de, par exemple 50% … dommage que cela n’ait pas servis à faire la transition énergétique, nos dettes actuelles sont inutiles, et c’est bien là le drame !!!

+0

AlerterLe problème c’est qu’en tuant les entreprises, on tue l’économie.

+0

AlerterC’est la toute puissance de la finance qui tue les entreprises et l’économie, la vraie celle qui consiste à produire des biens et des services.

+0

AlerterLes vrais coupables ne sont donc pas punit (décideurs politiques, grands patrons des banques en question etc..).

Dans le cas de Chypre, ceux qui ont mis leur argent dans la paradis fiscale sont plus ou moins rincés, mais ça m’étonnerait qu’ils soient assez gogo pour tout miser sur la seule Chypre… Les décideurs et les grands responsables ne sont que partiellement, voir pas du tout ponctionnés ( il n’y a qu’à voir les pseudos déclarations de patrimoine de nos chers élus…)

Quel bonheur ce mondialisme…

+0

AlerterLes vrais coupables sont les financiers des multinationales, avec deux exemples Suisses dans les années 80-90 :

Fabrication de machines-outils mondialement reconnues. Des entreprise florissante à été transformée en Holding, ou le business était de faire du fric avec le fric de l’entreprise, cela à été le début de la gabegie, licenciement des cadres techniques qui s’opposaient à la finance, réduction des stocks opérationnels pour avoir plus de cash, en cinq ans, ces fleurons sont morts (Wahli frères SA, Schaüblin, etc.

Les années 80-90 étaient les années folles ou les assurances faisaient un fric démentiel sur les marchés boursiers, années folles et courtes ou presque toute cette montagne de pognon à été perdu, tout le monde croyait juste à un mauvais passage, je ne connais personne qui ait retiré ses billes avant, presque tous se sont retrouvés nus, dans une économie en déclin.

C’est à partir de cette époque et de ces gains fous (c’était vraiment une période de rêve), que les financiers ont mis au point des stratégies et des produits toujours plus complexes, destinés à capter les joueurs dans un engrenage à sens unique. Les apprentis sorciers (G.S.) sont ainsi devenus les maîtres du monde financier, ne laissant que des miettes à ceux qui croyaient encore à l’Eldorado.

N’y a t’il pas quelques rescapés qui pourraient témoigner ici ???

+0

AlerterEn effet, comme vous dites les cadres qui s’opposaient à la finance ont été remerciés, j’en connaît un personnellement ! Ses potes qui ont tout accepté sont restés en poste, se sont fait plein de fric (même des miettes ça peut être des grosses miettes !!!), partent en pré-retraite avec arrangement avec l’employeur (pour des questions de deuxième pilier qui risque de voir son rendement baisser, mais là pour moi c’est du …suisse !) et vont s’installer dans les pays méditerranéens qu’ils ont contribué à rincer en profitant des réductions d’impôts !! Elle est pas belle la vie !!! Elle est où la morale de l’histoire ?

+0

AlerterJe ne pense pas qu’on puisse s’en tirer en disant que nous sommes responsables du sort de notre épargne. Il faut bien comprendre qu’on a touché un tabou qui était la sanctuarisation des dépôts bancaires. Cette sanctuarisation avait été instituée comme une leçon des crises bancaires de l’histoire. L’idée était d’éviter des paniques en cas de doutes sur la situation financière de son établissement bancaire. Ces crises se révélant parfois auto-réalisatrices entraînant une instabilité intrinsèque du système bancaire.

Pour le moment, les déposants contemporains n’ont jamais connu de crises bancaires qui auraient pu mettre en danger leurs dépôts dans un passé récent, et ils ont l’impression que la garantie de l’Etat existe encore.

A ce titre, je serais assez curieux de savoir ce que représente la garantie de 100 000 € sur l’ensemble des 2000 milliards de dépôts en France (a t-on la distribution des dépôts, client par client d’un établissement ?). L’Etat aura-t-il les moyens de sortir le montant correspondant le moment venu ? En clair, cette garantie n’est-elle que théorique pour rassurer le bon peuple du sort qui l’attend et éviter qu’ils ne vident leurs comptes avant l’échéance ?

+0

AlerterIl y a des aspects moraux et éthiques qui ne sont pas pris en compte .

Déjà , 6 Milliards de plus ont disparu pendant le blocage , sans que ceux qui étaient responsables de le faire respecter n’aient levé le petit doigt .. En particulier un dénommé Mario Draghi .

Avoir laissé son épargne dans une banque qui spéculait est effectivement une erreur dont les clients vont payer chèrement le prix .. Et quid de ceux qui ont mené la banque là ou elle est ??

Ils s’en tirent parfaitement une fois de plus .

Enfin , je voudrais en profiter pour rappeler une évidence dont on ne parle pas assez .

Lorsque les Chinois coupent le robinet de l’alimentation en liquidités de son marché interbancaire et en particulier des banques commerciales privées , il le fait pour les empêcher de spéculer et pour bloquer le développement du shadow banking et des crédits à risques .

Mais si une banque commerciale privée chinoise fait faillite , le Gouvernement Central a toutes latitudes pour protéger les vrais acteurs de l’économie en les sauvant via ses banques publiques : Il peut le faire , car il n’a pas abandonné son pouvoir régalien de création monétaire .. C’est aussi simple que cela .

Et tout dernièrement , le Financial Times qualifiait certaines injections chinoises d’injections non orthoxes à destination du secteur de la santé . Pour les Chinois qui sont restés maîtres de leur monnaie , ces injections leur permettent de protéger les secteurs qui pourraient avoir à souffrir de l’irresponsabilité financière .. Pour des analystes qui ne peuvent même pas imaginer que la création monétaire ne soit pas du domaine exclusif des financiers , ces injections sont « non orthodoxes » .

Personnellement , je pense que je préfère la non orthodoxie chinoise à l’orthodoxie américaine qui préfère sacrifier les retraites contractuelles de ses fonctionnaires à des intérêts financiers qui ont étés extorqués aux contribuables américains par ce transfert de pouvoir régalien .

Voir ce qui se passe à Détroit :

Retraites US: Scénario d’une catastrophe annoncée

http://bit.ly/16qiXgJ

+0

AlerterEn réalité, sur la comparaison avec la Chine, vous opposez une logique inflationniste (dès qu’il y a un accident je sors la planche à billets pour renflouer les acteurs quitte à dévaloriser ma monnaie) à une logique déflationniste anglo-saxonne qui réaffirme la valeur de la monnaie et puni les gens imprudents en invoquant une forme de morale (en vérité qui sélectionne les perdants dans le cadre d’un rapport de force, ici les petits épargnants contre les banquiers).

Personnellement, je pense que la logique déflationniste est plus dangereuse car elle tend à déclencher la faillite de tous les acteurs quand on l’applique jusqu’au bout, la première vague de faillites étant suivie par d’autres vagues de faillites encore plus grandes jusqu’à la fin du système.

+0

Alerter@Non Gribouille

Là aussi vous faites une erreur de raisonnement à partir d’une idée reçue qui est devenue totalement fausse .

Le sauvetage des acteurs de l’économie par injection de la Banque Centrale Chinoise pourrait entrainer une diminution de la masse monétaire puisqu’en même temps , les banques qui spéculaient font faillite .

De mémoire , il me semble qu’en Chine, le montant global des dépôts des banques concernées est de 16% … J’ai vu passer ce chiffre récemment . Donc cela ne créerait aucune tension inflationniste , bien au contraire .. Cela permettrait de dégonfler la bulle immobilière qui s’est créée .

+0

AlerterBonjour, question naïve:

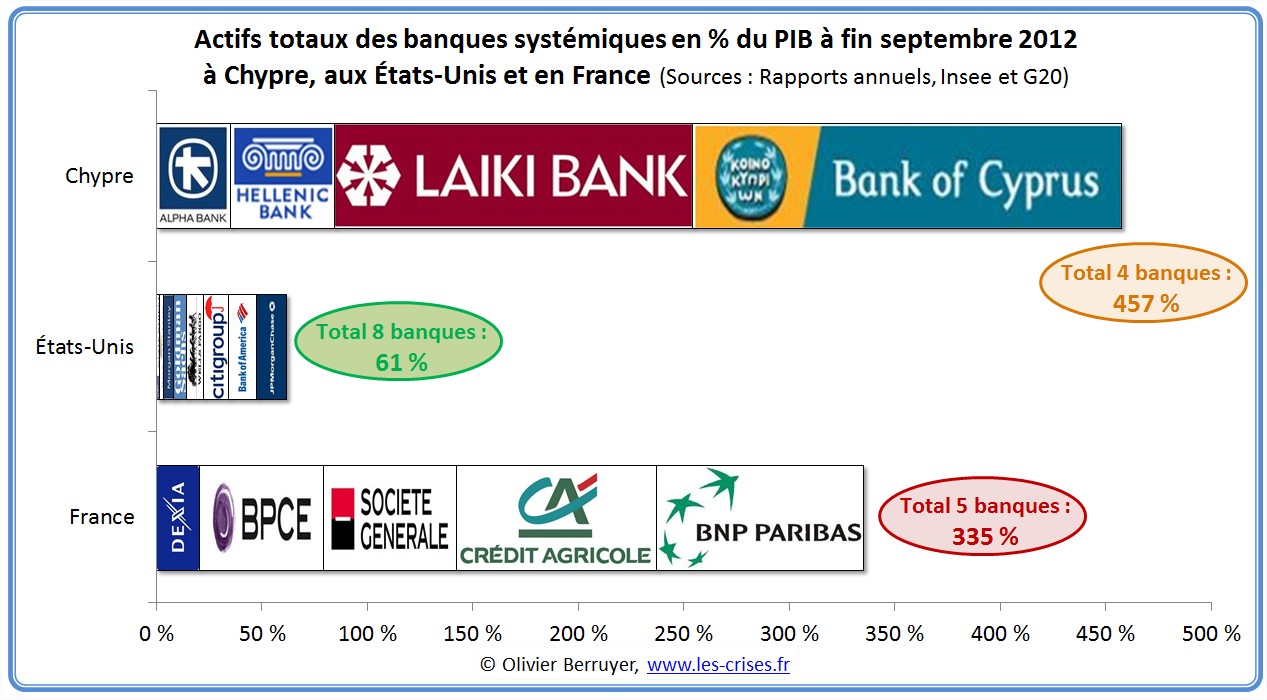

est-ce que ce n’est pas « mieux comparable » avec les US de rapporter le bilan de nos mastondontes bancaires français avec le pib de la zone euro plutôt que le pib français, surtout après l’union bancaire qui se profile? Avant l’union bancaire on pourrait imaginer que cela revenait à ce que la californie seule soit garante d’un un citi group par exemple, ce qui pose effectivement un petit souci?

+0

AlerterJe vous invite à lire l’article d’O.Berruyer sur la (dés) union bancaire , datée du 28 juin 2013 je crois me souvenir. Cela évitera d’écrire ce genre de choses.

+0

AlerterIl a été rapporté que le besoin de Chypre au final était de 23 mds.

Pour aider Chypre, l’UE et le FMI ont apporté 10 mds.

La ponction sur les dépôts bancaires a été de 6 mds

Manque 7 mds pour boucher le trou

Un miracle est-il attendu?

+0

AlerterEn français on parle de défaut partiel sur les dettes des banques chypriotes quand on n’est pas colonisé culturellement !

+0

Alerter« Bref, désolé, mais chacun est responsable, en tant que client (et en tant que citoyen) du devenir de son épargne. Quand on le met (et qu’on le laisse) dans une banque plus grosse que le PIB qui s’est goinfrée de prêts à la Grèce, ça finit mal… »

Je suis à la fois d’accord et pas d’accord : je pense qu’il faut nuancer un peu les faits.

Premièrement, lorsqu’on ouvre un compte en banque, la majorité des personnes ont confiance en ce système et n’étudie pas le bilan des banques. Une petite minorité en revanche choisit en toute connaissance de cause ces banques pour les taux d’intérêt qu’elle propose.

« en tant que citoyen » : sommes-nous des citoyens ? quel sens donnez-vous à ce mot ? car nous appelons actuellement un citoyen un électeur. ni plus ni moins. Un électeur n’a aucun pouvoir, juste le droit de décider 1 fois de temps en temps de donner sa confiance à un homme ou une femme qui lui exercera tous les pouvoirs, et retourne dans sa passivité. De plus, cette personne n’est pas responsable de ses actes (cf notre constitution) et n’est pas lié à ses promesses électoral (cf notre constitution).

Le mot de citoyen a de la valeur lorsque le régime est démocratique, pas quand celui-ci est parlementaire comme le notre.

Nos sociétés actuelles nous imposent des règles qui sont soit d’origine aristocratique (nous élisons nos représentants = nous choisissons ceux qu’on considère les meilleurs, ou les moins pires = les meilleurs exercent le pouvoir = pouvoir des meilleurs = cratos aristos = aristocratie), soit patronale (les dirigeants d’entreprise décident de comment ils gèrent leur société, en accord avec les lois)

Donc dire que nous sommes responsables de la dette, selon moi, n’est pas tout à fait exact : nous sommes responsables d’accepter de déléguer tous notre pouvoir à une poignée de personnes qui l’exercent en notre nom sans aucun contrôle. En revanche, ce sont eux qui sont responsables des lois et organisation de notre système actuel. c’est tout de même à cause des dirigeants de banque actuel qui prennent des risques inconsidérés, et à cause de nos « représentants » qui n’encadrent pas suffisamment les pouvoirs des dirigeants de banque que l’on en arrive là.

Donc selon moi, oui nous sommes responsables mais pas de ces faillites, nous sommes responsables car nous choisissons de ne pas exercer le pouvoir par nous même et de le donner intégralement à des personnes qui en usent sans jamais avoir de compte à rendre au peuple.

+0

AlerterResponsabiliser, soit, mais les entreprises leur coeur de métier, ce n’est pas forcément la gestion d’épargne en général, et elles sont censées être protégées par la loi et non pas mises en difficultés par des changements incessants de lois, ultra complexes qui plus es … on est dans un vrai bourbier législatif maintenant avec une europe qui ponds je ne sais plus combien de centaines de pages de lois par jour.

Et puis, on fait les malins en France, mais on a « sauvé » la Grèce pour sauver nos banques a la base, et c’est Chypre qui en fait les frais.

Mais on dirait quoi si on avait fait les choses proprement, et que ce soit en France qu’on doive fermer, je sais pas moi, 10% des entreprises et mettre au rebus leurs employés ????

Ha mais oui, >100 000 ce sont des riches, il faut les euthanasier, il faut les punir d’être riche, leur prendre leur argent pour donner aux pauvres qui se sont fait exploiter …

En France l’entrepreneur honnête (ni même le mérite) n’existe pas, il n’y a que des héritier et des mémé Bettencourt ….

Ce pays va mourir si on continue de dénigrer la valeur de l’entrepreneur.

Ces histoires sont finalement très révélatrices de la mentalité locale, a défaut de pouvoir en tirer un vrai enseignement.

+0

AlerterBonjour!

« Les euthanasier, les punir », pis quoi encore… faudrait songer à se calmer un minimum…

Si des « riches » ne sont pas capables de mesurer les risques qu’il y a à déposer plus de 100000 balles dans une banque douteuse, que faudrait-il faire à votre avis?

Certes, je conviens qu’il est de plus en plus délicat de trouver une banque non douteuse; mais c’est pas impossible non plus, et même si l’on n’est pas spécialiste en trésaurerie, il y a quand même des signes qui incitent clairement à la prudence ces temps…

Sinon, je partage les remarques sur le cadre légal qui est totalement déficient, et j’ajouterais qu’il faut bien réfléchir à ce qui mérite vraiment d’être « protégé »…

+0

Alerterallusion a euthanasie du rentier de keynes 😉

+0

AlerterBonjour!

Merci pour la précision utile, et d’ailleurs:

http://www.pauljorion.com/blog/?p=51092

Par contre, reste la question: s’il y a des gens (ou des entreprises) possèdant plus de 100000 balles qui ne mesurent pas ou mal les risques, que faut-il faire à votre avis?

Et qu’est-ce qui mérite d’être « protégé »? Les entreprises, tout le monde, ou personne, comment justifier un éventuel traitement différencié des déposants?

+0

AlerterCa me choque, imaginons la même chose en France ! Chypre c’est personne, on se fiche de ce que les gens vont voter, et puis on applique une mesure tsariste. Pour chaque déposant c’est une énorme sanction, alors qu’il n’a commis aucune infraction, c’est tout… ou va-t-on là.

C’est du terrorisme bancaire. Quelles responsabilités ont été établies, un tribunal -t-il statué ? nous n’avons pas de lois sur la questions ? Sur la forme c’est une mesure d’autorité qui n’a plus rien de légale, mais bon c’est comme l’avion de Morales, par moment ça délire sévèrement en euroland

+0

AlerterCe serait indiscutable si chacun avait au préalable été informé des risques mais, mis à part une très faible proportion de la population ayant reçu une éducation spécialisée dans ce domaine, ou ayant été mise en garde par quelques lanceurs d’alertes tels que le blog « les crises », le commun des mortels n’avait pas lieu d’imaginer un tel dénouement.

Si un Etat qui a rendu obligatoire le recours aux banques, n’est plus en mesure de faire respecter les contrats qui lient les citoyens entre eux, autant dire qu’il n’y a plus d’état de droit et qu’on entre dans le règne du non droit généralisé, c’est-à-dire de la désintégration de la société.

Dans ces conditions le droit de propriété n’existe plus. N’est alors votre propriété que ce que vous êtes physiquement en mesure de protéger et de défendre vous-même, par la force. C’est le retour à la barbarie, l’effondrement général, le chaos, la loi du chacun pour soi.

Il n’y a plus que le matériel qui compte. La physique dure, brute, cruelle, ingrate, sans sentiments, celle qui gouverne la marche du monde, reprend ses droits. Les élucubrations philosophico-politico-socialo-religieuses, toutes relevant des fausses sciences ou des sciences moles par opposition aux sciences dures telles que la physique, sont à classer au rang des utopies n’ayant vécu qu’un temps.

+0

AlerterEh bien oui, « la physique dure, brute, cruelle, ingrate, sans sentiments » c’est la loi de la jungle qui est appliquée à de nombreuses personnes depuis 40 ans par les libéraux !!!

+0

AlerterBin oui, c’est la loi telle que pratiquée par les acteurs du CACA-rente : la loi du plus fort, celle qui est camouflée dans la logorrhée néo-lib’ déversée depuis 40 ans par les media contrôlés.

Logorrhée opportuniste, qui ne respecte les dogmes de la religion libérale que dans la mesure où ceux-ci servent les intérêts de la classe rentière. Ou plutôt, qui adapte les dogmes aux besoins du moment.

Et pendant ce temps, les bons petits soldats du système rendent ‘l’esprit mai 68’ et les sciences sociales responsables de la liquéfaction en cour… 😉

+0

Alerter« Et pendant ce temps, les bons petits soldats du système rendent ‘l’esprit mai 68′ et les sciences sociales responsables de la liquéfaction en cour… »

Exactement !!

+0

Alerter@ toutouadi Le 30 juillet 2013 à 18h04 & Amsterdammer Le 30 juillet 2013 à 15h32

Si je ne m’abuse, l’esprit mai 68 était porté par de célèbres slogans qui ont fait mouche…..et des ravages en profondeur dans la société.

« Il est interdit d’interdire » « Jouissons sans entrave » et autres, sont des mots

« d’ordre » qui ont été bien entendus et appliqués dans tous les domaines de la société. Il parait que c’est très jouissif de berner ses semblables.

+0

Alerter« Il parait que c’est très jouissif de berner ses semblables. »

Vous parlez des banquiers et des dirigeants du CAC40, là, non?

+1

Alerterc’est la même chose … libéralisme économique et social = marchandisation de l’humain dans les 2 cas au nom du « progrès ».

c’est le libéralisme social qui a mis les femmes au boulot, qui fait de la contraception et autre aspects de la santé un business juteux, et qui voudrait faire pareil avec les drogues et la sexualité un jour (sexualité assistée).

tout ça pour se libérer du « salariat » et pour jouir dans la décadence la plus totale (et tant pis pour les pays pauvres)

le libéralisme économique ne fait que vendre ce que le libéralisme social autorise au préalable à acheter.

+0

Alerter@ tovaritch yoyo

« le libéralisme économique ne fait que vendre ce que le libéralisme social autorise au préalable à acheter. »

Non !! Amalgame sémantique, dans lequel s’engouffrent les réactionnaires afin

de justifier leurs archaïsmes.

+0

AlerterMardi 30 juillet 2013 :

Chine : la Banque centrale a injecté 17 milliards de yuans dans le système bancaire.

La Banque centrale chinoise a indiqué mardi avoir injecté 17 milliards de yuans (2,8 milliards d’euros) dans le système bancaire, première opération de ce type depuis février, un mois après une grave crise de liquidités dans le pays.

La Banque populaire de Chine (PBOC) a réalisé cette injection au travers d’accords de rachats (repo) à sept jours sur les marchés monétaires, a annoncé l’institution dans un communiqué.

Le marché interbancaire, où les établissements financiers se prêtent de l’argent entre eux au jour le jour, avait connu courant juin une sévère pénurie de liquidités, ce qui avait provoqué durant trois semaines une envolée des taux à court terme sur ce marché et mis en péril la capacité des banques à se financer et à accorder des prêts.

Les analystes avaient vu dans cette injection de liquidités la détermination des autorités à assainir un secteur financier grevé par les créances douteuses et des pratiques de crédit à risque.

« La PBOC utilisera toutes sortes d’outils et de mesures pour ajuster le niveau global des liquidités, afin d’assurer une stabilité générale sur le marché », avait finalement déclaré fin juin le dirigeant de la Banque centrale, Zhou Xiaochuan, lors d’une conférence à Shanghai.

+0

AlerterJ ai un livret A plein, le fruit d une succession, ouvert a la demande du notaire traitant la succession.

Les 3 sous deposés sur ce livret vont ils s evanouir ds la future banqueroute bancaire ?

Merci de votre eclairage.

Jo

+0

AlerterLe commentaire d’une victime du hair cut cité par Surya 30 juillet 2013 à 07h51 répond à votre question :

The worst thing is, that even a month ago I was suspecting that things can go wrong. In February, I several times called my banker and lawyer and asked them if money on the account is safe, mentioning that article in Financial Times. But they convinced me that there is no reason to worry, and even if country goes default, in no way current accounts may be affected. “This is European Union and banks here can’t just grab your money and go” I was told.

I got a hard lesson and now I know the meaning of phrase “TRUST NO ONE”.

Y compris à propos de la limite garantie de 100 k€…

Mieux vaut avoir ses pepettes en liquide ou acheter de l’or physique et le garder chez soi. Mais bon, gare aux cambrioleurs… Faut trouver une bonne planque.

Les survivalistes vous conseilleront d’acheter une fermette, du matériel agricole et un fusil. Espérons qu’on ne se retrouvera à ce point.

+0

Alerter@Jo

Bonjour,

non, les dépôts du livret A ne sont pas concernés.

Cordialement.

+0

Alerter@venus-etoile du berger !

Chic, merci infiniment de vtre echo.

Cdlt itou.

+0

Alerter…à condition de prêter foi à la parole donnée de politiciens vendus aux banques.

…

…

Ça fait hésiter, non?

+0

Alerter@amsterdamer !

Encore un cassandre ..

Je me fie à l avis sage de l etoile du berger ..!

Je pense que ns sommes nombreux à etre indifférents aux sirènes de l argent

qui reste un moyen et non une fin.

La vie vaut mieux que ca !

+0

Alerter@Jo

vous avez bien raison Jo la vie vaut mieux que ça

portez-vous bien

Très cordialement.

+0

Alerter@Jo : Un moyen qui permet entre autres de manger/se loger ^^

Bon sinon, si l’argent ne vous préoccupe pas, je ne comprends guère le but de votre question initiale.

+0

Alerter@ Jo : Bravo pour votre désintéressement !

Portez-vous bien, avec ou sans argent.

Et plantez des légumes, ça fait faire du sport, c’est bon pour la santé et ça permet de se nourrir.

+0

Alerter@ Jo

Loin de moi prétendre que j’ai la science infuse. Mais l’histoire nous apprend à être méfiant. Les garanties légales peuvent être emportée comme des fétus de paille, lorsque la situation l’exige.

Ne m’appelez pas cassandre, car nomen est omen, diraient les Anciens : Cassandre, fille de Priam, roi de Troie, avait TOUJOURS raison sans que personne ne prenne au sérieux ses avertissements, car telle était la malédiction divine à son encontre 😉

+0

Alerter@Jo

mais je vous en prie itou.

Les dépôts du livret A sont garantis de façon règlementaire.

Bien cordialement.

+0

AlerterSi ça part en couille,

garantis ou pas,

livrets A ou pas

ça ne voudra plus grand chose !!!

+0

Alerter@Patrick Luder

je ne partage pas mais vous pouvez continuer à troller derrière moi sans rien démontrer et à chanter tout l’été

+0

AlerterJo, pour 3 sous, qu’est-ce que ça peut bien vous faire que vous perdiez l’argent ou pas !?

+0

Alerter@brice goe

Absolument l argent m indiffere l appréhendant comme un moyen et non une fin.

En revanche, il est anormal que des personnes absolument etrangeres a la banqueroute soient assimilées et traitées comme les psychopathes a cravate sévissant ds le domaine du droit, de la politique et financier dt l ultime dessein ds la vie est la soif de pouvoir, de gloire et d avoir..au detriment du savoir et du savoir etre.

Que les banquiers , traders et autres prédateurs s exaltent pour des promesses d argent facile est par essence minable . Ce n est pas aux citoyens d eponger les ravages de leur folie privée.

Ils st responsables, comptables et coupables de ce saccage financier mondial et devraient ds une societe saine etre deferés en justice, condamnés , biens saisies et neutraliser pour preserver l ordre public en danger a cause de leur cupidite pathologique.

Un serial killer est pourchassé par la justice et la police. Les desaxés financiers st de la meme engeance et tuent par procuration des innocents pour rafler tjrs plus de misérables deniers.

Personnellement, si je m inquiete du destin de mon modeste pecule issu d un heritage d un parent particulièrement humain, c est justement a cause de l injustice ambiante. J abhorre le casino mondial, l argent sale facile et ces squales dont la vie est minuscule flanquee de vice majuscule meprisant la vie d autrui .

30-40 ans de desaxés au pouvoir a plongé nos sociétés ds les ténèbres, il est temps de se reveiller pour renverser la table et replacer le genre humain au cœur des preoccupations economiques au lieu de le reduire a une variable d ajustement economique.

J exerce ds le domaine de la sante mentale, ce monde est devenu cinglé, sinistre remake de la banalite du mal d’Hannah Arendt. Alors, chacun d entre nous doit entrer ds ce barnum politique désormais pour liquider l europe des banksters et les vieilles classes politiques corrompues complices de cette razzia.

+0

Alerterhttp://www.presseurop.eu/fr/content/article/3990811-le-sauvetage-est-douloureux

Chypre : Le sauvetage est douloureux

+0

AlerterC’est bien de se « responsabiliser » en se préparant au pire (contrairement aux libéraux qui parlent tout le temps de responsabilité mais ne se responsabilisent jamais : ils gagnent à tous les coups !!) mais c’est mieux de faire aussi des choses pour que cela aille mieux pour le plus grand nombre ! Ta maison prévois la assez grande pour y accueillir du monde, si tu as un potager prévois large pour les voisins qui n’en ont pas, si tu fais ton bois pour te chauffer, pense à en avoir un peu plus pour la petite mémé voisine qui ne peut pas le couper, pense à militer dans des groupes qui réclament du bien-être et du respect pour tous et pas seulement pour ceux qui ont des gros comptes en banque, etc… Vivons comme des HOMMES (au sens humain bien entendu, que les féministes ne me fassent pas un procès !!!) pas comme des robots qui ne savent que compter leurs sous !!!

+0

AlerterEncore un article très intéressant :

http://fr.euronews.com/2013/07/09/explosion-meurtriere-a-chypre-lex-ministre-de-la-defense-condamne/#.UezsdSKZYLQ.twitter

« La tragédie, avait obligé les ministres de la Défense et des Affaires Etrangères à démissionner. Le peuple réclame également le départ du président Demetris Christofias, qu’une enquête publique avait jugé responsable du drame. C’est le début de la spirale infernale pour Chypre, qui sombre progressivement dans une crise financière qui pourrait avoir été causée par les coûts engrangés par la destruction de la centrale, estimés à 3 milliards d’euros. »

+0

AlerterDémissionner dans ces conditions n’est pas une punition mais une délivrance.

Une vraie punition serait l’échafaud, basta …

+0

AlerterC’est assez incompréhensible que tous les dépôts aient été traités de la même façon sans distinction de nature… Assez étonnant que les entreprises soient impactées au même titre que les particuliers… sans aucune distinction de responsabilité, d’utilité, de provenance et autres critères discriminants de justice…

Ça ressemble vraiment à un suicide collectif… sans aucune mise en perspective des conséquences et des responsabilités. Il y avait bien d’autres façons de faire, mais visiblement la « punition collective » a été privilégiée, ce qui évite bien d’aller chercher les vrais responsables, y incluse celle de la Commission européenne qui a permis cette dérive chypriote…

+0

AlerterTout à fait d’accord avec vous.

J’allais écrire : Et les vrais responsables ?

Car si je suis responsable de mettre mon argent dans une banque qui fait des bêtises (ça se discute) et qu’à ce titre je dois payer pour les bêtises faites, soit mais qu’en est-il de ceux qui ont décidés des bêtises à faire et de ceux qui les ont laissé faire voire encouragées ? Dirigeants des banques, dirigeants politiques, autres banques …

Des têtes doivent tomber aux plus hauts niveaux ! Mais cela ne sera pas, encore une fois.

Tout mettre sur le dos du type qui a déposé son argent dans la banque à côté de chez lui, c’est un peu facile.

Les banquiers Chypriotes (ou Français ou Allemands) qui ont investi en Grèce avaient 1000 fois plus de moyens pour vérifier la solidité de leurs placements que la petite entreprise locale.

+0

AlerterBé oui, ça rappelle les « punitions collectives » quand un coupable ne voulait pas se dénoncer à l’école… C’est fou comme avec ce genre de procédure, on s’évite toute remise en cause systémique et d’aller chercher et surtout de faire payer les vrais responsables…

Il n’y aura pas de procès du système (comme en Islande) et tout le monde va pouvoir continuer comme avant… désespérant…

+0

AlerterComme vous dites, tout le monde va continuer comme avant. Le système peut perdurer et l’on voit bien que les dirigeants n’ont ni l’envie ni certainement l’intérêt à ce que cela change.

+0

AlerterPlutôt qu’un suicide collectif, on devrait parler d’un massacre collectif, puisque les responsables du désastre, eux, ne sont pas touchés.

+0

AlerterAbsolument d’accord, malheureusement… le terme était impropre.

+0

AlerterIls sont tous tellement vendus au banquiers qu’ils se couperaient même les cojones pour les leur offrir si un financier faisait mine de montrer un entrejambe !!

+0

AlerterVous pensez réellement qu’en pratique, on puisse appliquez des solutions qui ne seraient ni injuste ni douloureuse dans la précipitation d’une faillite?

Il y aura forcément des injustices. Quel que soit la solution.

Et puis, connaissez vous l’impact réel en terme de faillite de PME?

La faillite (éventuelle) des PME qui avaient plus de 100 000 de trésorerie dans ces banques, au final, ça laisse combien de personnes au carreaux?

Combien des ces entreprises n’étaient pas Chypriote et profitaient d’une fiscalité avantageuse?

Bref, avant de monter sur de grands chevaux, faudrait savoir de quoi on parle.

Perso, je pense et je me répète que l’annulation partielle des dettes souveraines seraient une meilleure solutions, ne serait-ce que pour + impacter les fonds off-shore, mais je me doute bien que là aussi il y aura des collatéraux.

+0

AlerterOui, je pense que cela se gère même en cas de faillite et que ça pourrait se faire dans la justice, mais bien évidemment pas celle qui a cours aujourd’hui, pour info : http://solutions-politiques.over-blog.com/article-d-islande-les-suites-de-leur-revolution-ou-les-debats-que-nous-evitons-en-france-72155523-comments.html

Pour le reste, c’est votre opinion et je ne la partage pas… Je pense que cela serait beaucoup plus juste de saisir directement tous les avoirs offshores (900 Md€ pour la seule France d’après mes calculs) qui ont échappé à l’impôt depuis 30 ans.

Pour info, je ne « monte pas sur mes grands chevaux « , je constate juste l’iniquité – pour ne pas dire l’imbécilité – de ce qui a été fait et la lâcheté (pour ne pas dire la collusion et la complicité) de nos politiques.

+0

Alerter« Je pense que cela serait beaucoup plus juste de saisir directement tous les avoirs offshores (900 Md€ pour la seule France d’après mes calculs) qui ont échappé à l’impôt depuis 30 ans. »

Plus juste, surement. Réaliste, surement pas.

Jamais un gouvernement du G8 n’aura à la fois le courage et la puissance ne serait-ce que d’en parler… Tout simplement parce que

1) au sein même de ce gouvernement et dans son entourage (pas uniquement politiques) il aura d’énormes pressions. Cahuzac n’étant que le dessus de l’Iceberg, un fusible.

2) il y a beaucoup trop d’intérêts croisés entre les différents pays pour tenter la manœuvre sans risquer de déclencher des conflits majeurs.

Alors la gestion à la chypriote, c’est plus lâche, vous avez raison, mais dans notre monde, et pas celui des bisounours, c’est probablement ce qu’on peut faire de mieux avec des défauts partiels sur les dettes souveraines..

Et encore une fois, quelles sont effectivement les injustices? combien de « pauvres » auront été effectivement impactés par cette gestion là?

+0

AlerterVous savez, ça fait plus de 40 ans qu’au nom de la « realpolitik », nos politiques justifient tout et n’importe quoi ; mais, c’est une vision mal comprise de ce qu’elle est.

Réfléchir les problèmes en termes de faits et de rapports de forces, ne veut pas dire que l’on doive s’y soumettre, mais bien au contraire tenir compte des réalités pour mieux s’y préparer et les affronter ; ou autrement dit, il ne faut pas confondre realpolitik et politique dictée pas la réalité !

Ça fait une énorme différence avec celle qu’on nous applique, qui est faite de renoncement, de compromis, d’impuissance, de trahisons… une différence qui tient tout simplement entre ne rien faire et subir, ou agir et affronter les problèmes.

De toute façon, il faudra bien un jour dire au niveau des banques, de l’OMC, du FMI, de l’Europe, et autres : « ça suffit les conneries » ; et le plus tôt sera le mieux.

Mais pour cela, il faut choisir les « croisades » qui auront le plus de chance d’aboutir et je ne vois pas comment un pays pourrait justifier publiquement qu’il serait en désaccord avec une politique agressive de mise au pas des fraudeurs fiscaux… Donc, contrairement à vous, qui restez dans le « subir », personnellement je préfère « attaquer ».

D’ailleurs, les USA nous montrent la voie avec sa loi FATCA, qui n’a rien inventé, parce que nous avons déjà dans notre CGI tout ce qu’il faut pour régler les problèmes : http://solutions-politiques.over-blog.com/article-le-faux-debat-sur-l-evasion-fiscale-et-les-paradis-fiscaux-39754086-comments.html

Donc, non et non, on ne me fera jamais avaler que la gestion à la chypriote (et les autres tout également) serait ce qu’on peut faire de mieux ; d’ailleurs, on a au moins un contre-exemple significatif, celui des Islandais qui ont refusé de payer les gros détenteurs de créances anglais et hollandais… et qui font le procès de tous les responsables. Ça, c’est une vraie démocratie vivante, qui cherche la justice et qui refuse de subir les diktats des soi-disant « plus forts »… Donc, vous voyez, quand on veut, on peut.

Mais, il est vrai que nos politiques ne font pas partie de ceux « qui veulent » (le pitoyable simulacre de réforme bancaire n’en étant qu’une illustration parmi tant d’autres), et c’est bien là, notre principal problème…

+0

Alertermerci de ne pas abandonner

je pense que ce qui fait la différence entre ma vision « subie » de la votre « d’attaque » que j’admire, c’est probablement le vécu.

Moi je dois avoué que je suis plus tenté par la résignation, de faire le dos rond pour protéger les miens plutôt que de me battre contre des moulins…

Et dans cette attitude, c’est vrai que je me contente un peu de mettre en avant les bons points (ici les moins pires).

+0

AlerterBah, si à 54 ans l’adversité (après tant de revers et de deuils subis) ne m’a pas encore complètement abattu, c’est que je pense que je suis totalement hermétique à la résignation ; je suis né comme ça et je n’ai donc aucun mérite… Et se battre, c’est aussi préserver l’avenir des siens…

« Mon Dieu, donnez-moi la sérénité d’accepter les choses que je ne peux changer, le courage de changer les choses que je peux, et la sagesse d’en connaître la différence. » ; Marc Aurèle.

« Tout le monde savait que c’était impossible à faire. Puis un jour, quelqu’un qui ne le savait pas est arrivé et il l’a fait ! » ; Winston Churchill.

+0

AlerterBonjour olivier,

J’ai dans l’idée que si cela arrivait en France cela représenterai un tel séisme qu il n y aurait pas que les dépôts au dessus de 100 000 E qui seraient touchés. Chypre étant un petit pays cela a put être gérer, pour le moment, tant bien que mal. Avec la France est sont système bancaire également hypertrophié le remède serait probablement encore plus douloureux.

+0

AlerterDeux nouvelles inquiétantes aujourd’hui .

Les résultats de la Deutsche Bank sont totalement inférieurs au consensus .. Et elle a annoncé avoir 250 Milliards d’actifs à vendre pour se conformer aux normes prudentielles .

Barclays : augmentation de capital de toute urgence

déficit de capital de £12,8 mds

émission prévue de titres de £5,8 mds

Nouvelle charge de £2 mds pour vente litigieuse

Par ailleurs, on a appris hier que JP Morgan mettait en vente son département trading matières premières .. Serait-ce aussi pour un besoin urgent de liquidités ?

+0

AlerterHhmm.. J’ai oublié d’expliciter.

La vidéo de youtube est Béchade sur bfmbusiness qui vient de découvrir, entre autre, que la deutch bank avait un encours de dérivés de 56 000 milliards de dollars.

Soit, le PIB mondial.

(n.b. : la suppression des majuscules est volontaire si non mérité)

+0

Alerterchacun son avis Yvan

Ce que pensent les autres m’est égale,c’est revus de presses internationales sont intéressantes concernant le système financier.

+0

AlerterJ’avoue j’ai ri. Néanmoins sa revue de presse contient beaucoup d’infos intéressantes. Il est vrai qu’il a tendance à avoir la généralité facile, c’est pourquoi personnellement je me contente des faits qu’il rapporte. A ma charge ensuite de faire ce que je veux des infos rapportées sur son site.

+0

AlerterDe tous ces nombreux commentaires ceux de « Caroline Porteu » m’interpelle , je cite :Mais si une banque commerciale privée chinoise fait faillite , le Gouvernement Central a toutes latitudes pour protéger les vrais acteurs de l’économie en les sauvant via ses banques publiques : Il peut le faire , car il n’a pas abandonné son pouvoir régalien de création monétaire .. C’est aussi simple que cela . : c’est une très belle vérité . Le monde a oublié que les chinois sont des radis à savoir rouge à l’extérieur et blanc à l’intérieur ! On ne gouverne pas un pays de 1 milliard 400 millions de citoyens avec une mafia E.U de Bruxelles .Le ménage en Europe doit se faire !

+0

AlerterBonjour à tous,

Je suis pour ma part entièrement d’accord sur le fait que, comme d’habitude, les véritables responsables ne seront pas punis ni même poursuivis en justice.

La solution de facilité est en effet de mise avec le prélèvement sur l’intégralité des dépôts supérieurs à 100K€.

Vous nous rappelez à juste titre que seulement 6% des clients seront concernés et je vous le concède; seulement vous oublier un peu rapidement les 100% qui seront concernés à CHYPRE afin de rembourser les 7Mds restants par l’impôt (voir même plus lorsque l’on s’apercevra qu’ils n’arrivent pas à rembourser, ou que les banques ont menti sur leurs créances pourries etc etc…).

Je vous renvoi ainsi au miracle GREC qui a lieu sous nos yeux en ce moment même ^^

Par ailleurs il est quand même remarquable que, dans notre Europe dite démocratique, nous consentions à autoriser le prélèvement sur des comptes afin de rembourser la créance d’autrui!!!

Non seulement je considère ces prélèvements comme du vol (car nous sommes dépossédé d’une partie de notre argent, même si ce n’est pas physique, ce que nous aurions pu acheter hier ne pourra l’être demain) mais qui plus est, nos gouvernants ont par avance prévus d’étendre cette logique à l’ensemble de l’Europe!

Dormez bien bonnes gens, vos livrets A, assurances vies etc… ne craignent rien et sont protégés par une garantie d’état et blablabla.

Comme dirait les INCONNUS, il ne faut pas oublier la clause « entubatoire »!

Olivier, je trouve un peu simpliste d’expliquer aux gens qu’ils sont responsables de leur argent; je pense surtout aux 90% de personnes en FRANCE (j’exagère peut être mais à mon avis je ne suis pas loin dans mon estimation) qui n’ont jamais fait d’économie et qui ne pourraient décrypter le 100e du jargon économique.

Ces personnes ont pour la plupart un bouleau, une vie et consultent en majorité des infos télévisuelles que je trouve pour ma part très malsaines.

Elles ne sont en aucun cas responsables mais seulement victimes de manipulations qui bénéficient in fine qu’à une minorité de personnes.

Quant aux personnes qui se documentent (et j’en fais parti, même si je reste très loin de votre niveau d’analyse); lesquelles pourraient se venter ici même d’assurer à 100% que telle ou telle banque est viable ???

Dernier point concernant les responsabilités politiques; je rappel tout de même que les FRANCAIS avaient déjà pressenti un soucis au niveau de la politique européenne en votant contre le traité de LISBONNE (comme d’autres pays d’ailleurs).

Dans ce cas précis nous avons bel et bien donné notre avis avec lequel nos politiciens se sont bien torchés!!!

Je ne suis par ailleurs pas si sur que nous serions dans cette future galère (que je pressent, il ne s’agit que d’un avis personnel) si ce traité n’avait pas été validé par ces pourris!

Malgré ces désaccord, je tenais tout de même à vous remercier Olivier pour tous ces éclaircissements que vous nous proposez;)

+0

AlerterLe bilan, ce n’est pas les 47.5% pris à une minorité d’épargnants, aux riches clients.

Le PIB a chuté de 10%, la consommation électrique a baissé de 17.1 %.

+0

AlerterEt le taux de chomage de juin est de 17.3%.

La ponction de 47.5% sur les comptes des épargnants relève de la responsabilité individuelle, et n’est pas scandaleuse.

Le problème, c’est que les conséquences économiques sur l’ensemble de la population chypriote aboutissent de fait à une responsabilité collective : tous coupables.

+0

AlerterMouais bien choisir sa banque….

Si demain la SG ou le CA font faillite (banques française pris au hasard 🙂 ), cela m’étonnerait que le crédit foncier ou même martin et maurel puissent se relever d’un tel cataclysme….

il n’y a qu’à voir l’impact de la chute de lehman brothers sur l’ensemble des banques mondiales.

Je suis insider, et je peux vous assurer que l’on est passé trés prés du bail in total. Heureusement que la puissance étatique est intervenue (mal et sans prendre de garantie je vous l’accorde), sinon c’était le chaos.

Imaginez un monde ou plus aucun paiement/retrait via des banques ne peut être fait, votre autarcie se limite à votre argent liquide disponible.

Qu’est ce qui sépare l’humanité de la barbarie : 3 jours sans manger.

Les états devront se résoudre à nationaliser les banques de dépôts (avec surement la limite de 100 000 euros pour les particuliers) et à controler les flux de capitaux, puis ensuite d’imposer les riches (qui ne pourront plus mettre leur fortune dans des paradis fiscaux) .Mais pour une telle décision, il faut un évènement exceptionnel. Attendons le!

+0

AlerterJ’ai l’impression qu’avec leur logique de bailout via la BC, ils peuvent faire durer éternellement le statu quo… Qu’en pense « l’insider »?

En tout cas, éspérons qu’effectivement, on arrive vite à des vraies solutions, aussi dures soient-elles: Plus on attend, plus il y a de l’eau dans le bateau.

+0

AlerterBonjour à tous, apparemment mon premier message n’a toujours pas été validé…

Je le réitère au cas ou :

Je suis pour ma part entièrement d’accord sur le fait que, comme d’habitude, les véritables responsables ne seront pas punis ni même poursuivis en justice.

La solution de facilité est en effet de mise avec le prélèvement sur l’intégralité des dépôts supérieurs à 100K€.

Olivier, vous nous rappelez à juste titre que seulement 6% des clients seront concernés et je vous le concède; seulement vous oubliez un peu rapidement les 100% qui seront concernés à CHYPRE afin de rembourser les 7Mds restants par l’impôt (voir même plus lorsque l’on s’apercevra qu’ils n’arrivent pas à rembourser, ou que les banques ont menti sur leurs créances pourries etc etc…).

Je vous renvoi ainsi au miracle GREC qui a lieu sous nos yeux en ce moment même ^^

Par ailleurs il est quand même remarquable que, dans notre Europe dite démocratique, nous consentions à autoriser le prélèvement sur des comptes afin de rembourser la créance d’autrui!!!

Non seulement je considère ces prélèvements comme du vol (car nous sommes dépossédé d’une partie de notre argent, même si ce n’est pas physique, ce que nous aurions pu acheter hier ne pourra l’être demain) mais qui plus est, nos gouvernants ont par avance prévus d’étendre cette logique à l’ensemble de l’Europe!

Dormez bien bonnes gens, vos livrets A, assurances vies etc… ne craignent rien et sont protégés par une garantie d’état et blablabla.

Comme dirait les INCONNUS, il ne faut pas oublier la clause “entubatoire”!

Olivier, je trouve un peu simpliste d’expliquer aux gens qu’ils sont responsables de leur argent; je pense surtout aux 90% de personnes en FRANCE (j’exagère peut être mais à mon avis je ne suis pas loin dans mon estimation) qui n’ont jamais fait d’économie et qui ne pourraient décrypter le 100e du jargon économique.

Ces personnes ont pour la plupart un bouleau, une vie et consultent en majorité des infos télévisuelles que je trouve pour ma part très malsaines.

Elles ne sont en aucun cas responsables mais seulement victimes de manipulations qui bénéficient in fine qu’à une minorité de personnes.

Quant aux personnes qui se documentent (et j’en fais parti, même si je reste très loin de votre niveau d’analyse); lesquelles pourraient se venter ici même d’assurer à 100% que telle ou telle banque est viable ???

Dernier point concernant les responsabilités politiques; je rappel tout de même que les FRANCAIS avaient déjà pressenti un soucis au niveau de la politique européenne en votant contre le traité de LISBONNE (comme d’autres pays d’ailleurs).

Dans ce cas précis nous avons bel et bien donné notre avis avec lequel nos politiciens se sont bien torchés!!!

Je ne suis par ailleurs pas si sur que nous serions dans cette future galère (que je pressent, il ne s’agit que d’un avis personnel) si ce traité n’avait pas été validé par ces pourris!

Malgré ces désaccord, je tenais tout de même à vous remercier Olivier pour tous ces éclaircissements que vous nous proposez;)

+0

Alerter« je ne trouve pas ce plan scandaleux »

Dans l’absolu, je serai d’accord.

Mais à notre époque, nous n’avons plus le choix de la libre allocation de capital

– par les taxes pour les particuliers

– par la réglementation pour les banques/assurances (Bale 3 / Solvency II)

Conséquences : l’Etat ne fait pas d’effort pour se reformer, impose à ses banques de souscrire à ses emprunts et n’est contraint par personne. Le système dure depuis 30 ans, les élections n’arrivant même pas à faire bouger les choses.

Le résultat est visible à Chypre et peut être à l’avenir au Portugal, Espagne, xxx,… Le Pays-Bas n’est pas passé loin avec SNS Reaal en prenant une partie de la perte et ne voulant pas impacter la dette senior (dépôt compris).

+0

AlerterJe suis un peu choqué par l’insistance d’Olivier à affirmer que seuls les riches et les oligarques russes ont payé à Chypre.

D’abord les vrais riches ont réussi à échapper à ce bail-in chypriote.

Ensuite 100 000 euros, ce n’est pas être riche. Il suffit de toucher un héritage au mauvais moment, de vendre son appart au mauvais moment… Pour une (toute petite) entreprise, de toucher un gros règlement au mauvais moment…

Prétendre que ce serait une sanction méritée d’un manque de compréhension du système bancaire est trop facile. Une PME a-t-elle forcément la possibilité d’ouvrir plusieurs comptes en banque et de demander à ses clients de fractionner leurs règlements en plusieurs chèques ? Non, le rapport de forces ne le permet pas en général.

D’ailleurs, existe-t-il des banques solvables en France ? A ma connaissance, non.

Surtout, ce qui est présenté comme une mesure de justice sociale, un « impôt sur la fortune », est en train de faire jurisprudence dans un sens tout à fait inverse. L’australie vient de décider une saisie sur les dépôts bancaires. Qui croyez-vous échappe à cette taxe ? Les petits déposants ? Non, c’est même le contraire. Seuls les déposants ayant plus de 250 000 $ australiens seront exemptés…

+0

AlerterBon, alors si on a le bonheur/malheur d’etre dans les 6 % qui ont travaillé toute une vie + reçu un héritage déja lourdement taxé a 60 % et qu’on a bien plus que 100KE sur son compte , il faut donc faire quoi ? éviter les banques de france , italie belgique espagne , portugal, UK, allemagne et mettre son argent en finlande ? au danemark ? répartis en plusieurs comptes ? et comment vont etre payés les impots si il n’y a plus d’argent sur les comptes pour les payer ? quelles banques françaises faut il absolument éviter ? le top 5 ? BPCE / Credit agricole / BNP / SG ? il me semblait qu eles banque s mutualistes n’etaient pas exposées de la meme façon que les banques nationales. enfin, si Chypre a vécu ce qu’il a vécu , n’est ce pas parce que les depots n’etaient sans commune mesure avec la realité de l’activité economique ? si nous prenions ce critere, les pays les plus ménacés ne seraient il pas le luxembourg par exemple ? contrairement aux pays dont l économie reelle est basée sur de petites entreprises comme l’italie, la france etc ? mais reposant sur une activité industrielle et de services bien réels ? je dis ça comme ça sans etre specialiste du tout de la finance ….

+0

AlerterLes deux premiers graphes sont faux. Le deposit-to-equity swap ne s’est pas appliqué aux montants supérieurs au seuil de 100 000 EUR, mais à la différence entre les dépôts de plus de 100 000 EUR et la somme de tous les crédits/prêts du même client. Si cette différence était inférieure aux dépôts non garantis, le bail-in était appliqué (d’abord à hauteur de 37,5%, puis à 47,5%) ; dans le cas contraire, il ne l’était pas. En d’autres termes, tous les clients disposant d’avoirs en dépôts non garantis n’ont pas forcément été mis à contribution…

http://www.centralbank.gov.cy/nqcontent.cfm?a_id=12631

+0

AlerterLes commentaires sont fermés.