Suite du billet sur les évolutions monétaires dans la zone euro – un peu long vu que nous allons analyser les injections de la BCE…

Comme nous l’avons vu dans ce billet majeur, pour faire fonctionner le circuit bancaire, les banques commerciales doivent impérativement :

- soit se prêter de l’argent entre elles (sur le marché interbancaire) pour solder leurs opérations ;

- soit se refinancer à la Banque Centrale.

Rappelons bien que ce besoin de monnaie centrale sert essentiellement à ce que les banques paient leurs dettes entre elles, dettes liées à la circulation des dépôts. Cette monnaie n’est pas destinée à être « re-prêtée » (et elle ne peut l’être, à la marge, qu’à des États ou convertie en devises).

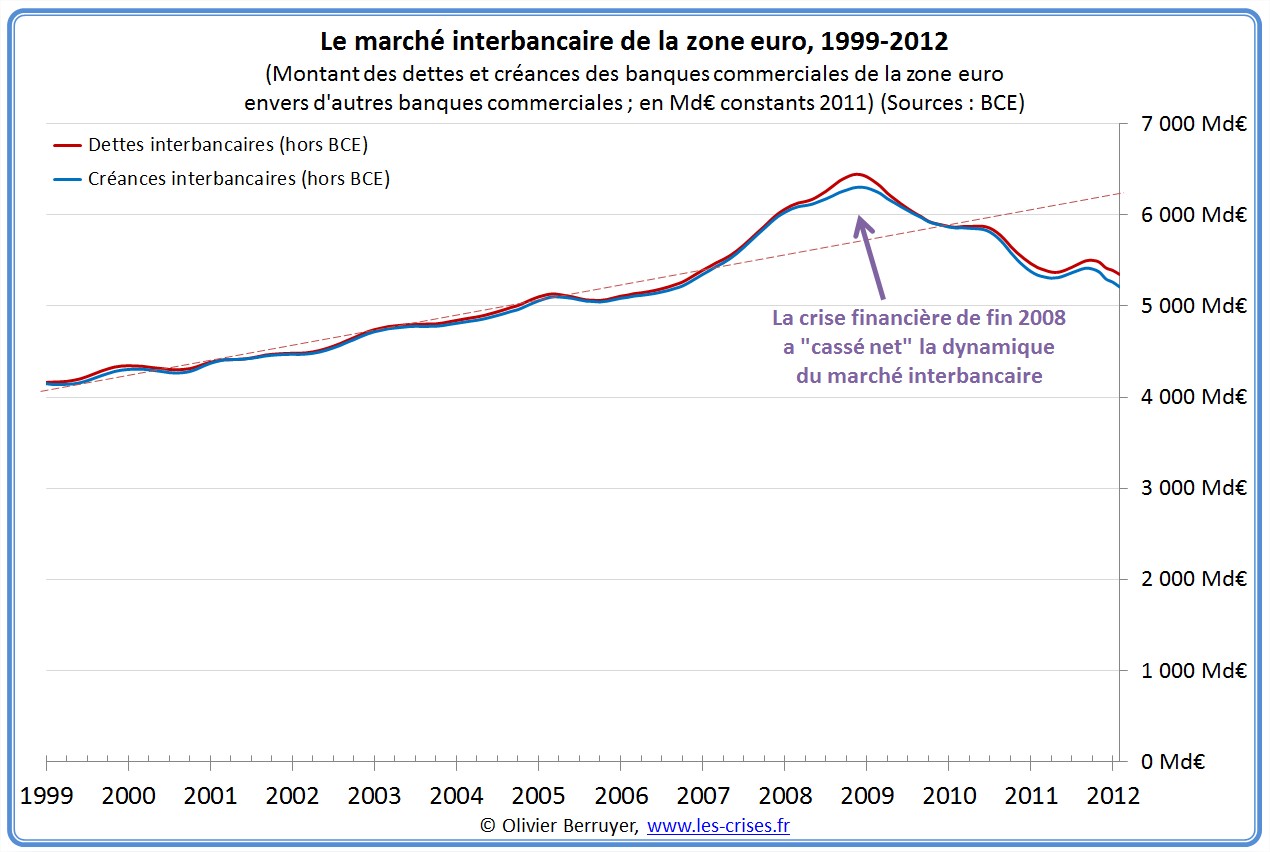

Le marché interbancaire en zone euro

Le marché interbancaire est en fait déprimé depuis la crise de 2008 :

On peut également comparer les créances et les dettes interbancaires (hors relations avec la BCE) :

On constate qu’il manque au moins 1 000 Md€ par rapport à une tendance historique modérée. Ce n’est donc pas un « effondrement » du marché interbancaire, mais il y a tout de même un clair rationnement des crédits, à un moment où les besoins ont fortement augmenté en raison de l’approfondissement de la Crise.

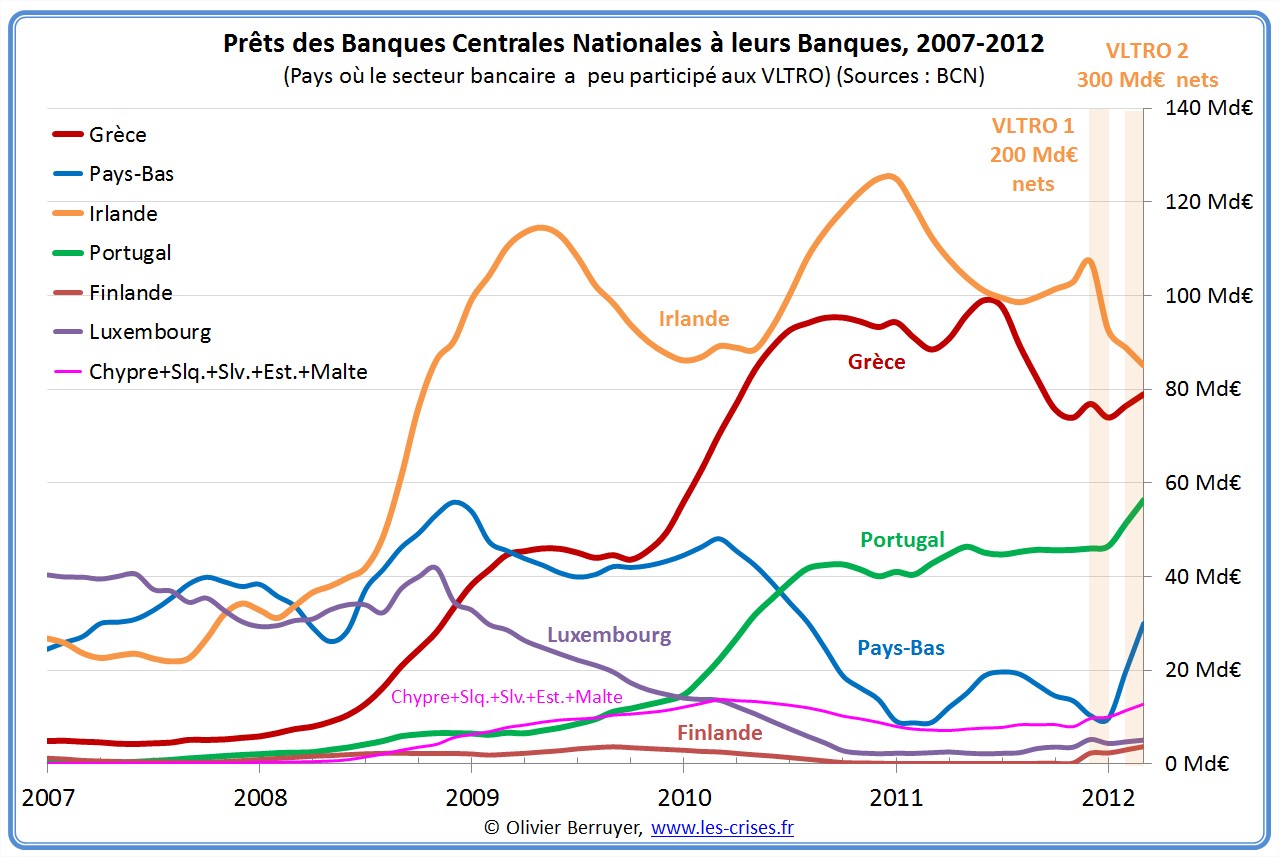

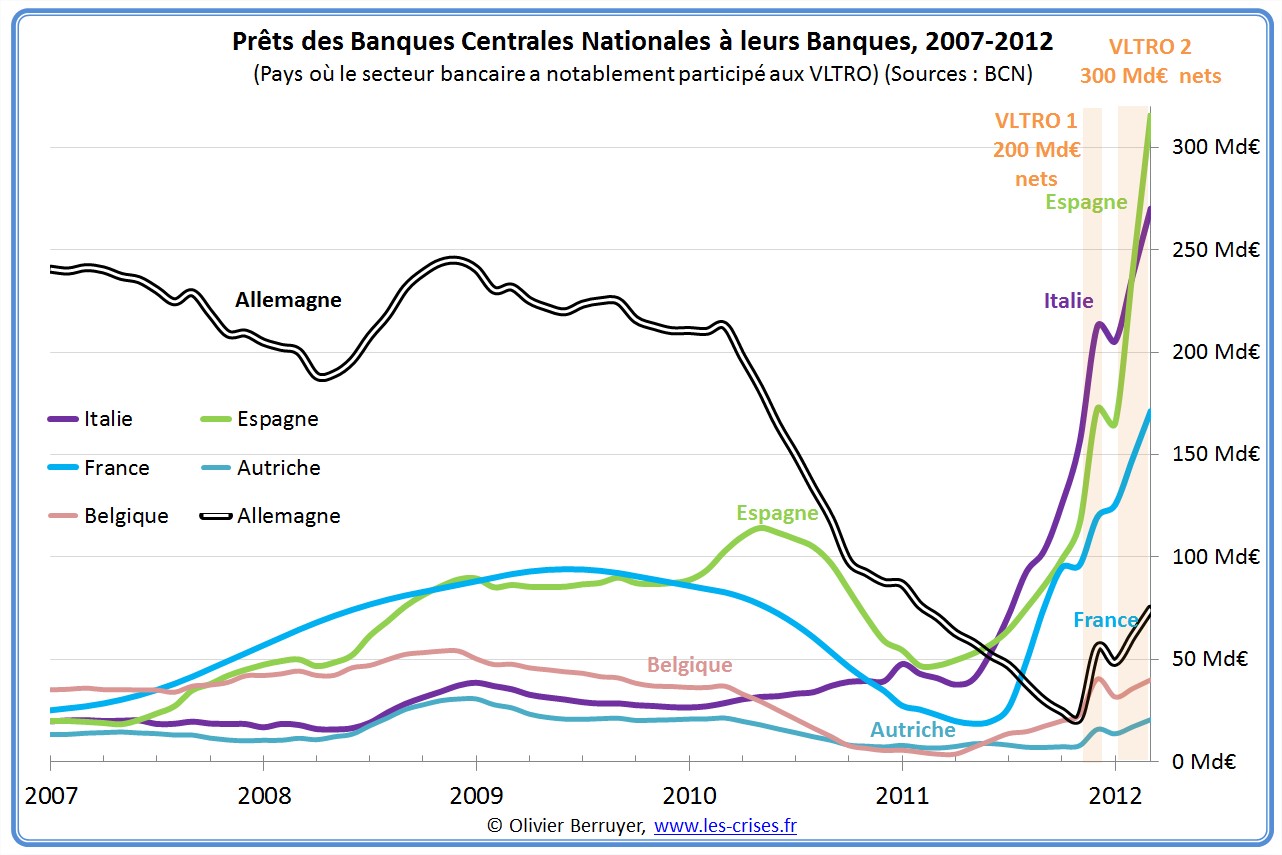

Le refinancement à la BCE

Le marché interbancaire marchant mal, les banques ont dû considérablement aller se refinancer à la BCE ces derniers mois.

La suite est une exclusivité de ce blog, qui m’a demandé un travail de Romain. En effet, la BCE ne communique rien sur ses emprunteurs – ni leur identité, ni même leur nationalité (j’y reviendrai). Il faut donc récupérer les données auprès de chaque Banque Centrale (pas très grave) mais beaucoup ont des niveaux de transparence très limités, et rien n’est homogène dans les présentations (beaucoup plus grave). Mais avec beaucoup de travail, je suis arrivé à des résultats globalement satisfaisants, que voici.

Observons ces emprunts dans les graphiques suivants, en fonction de la participation des banques aux opérations de prêts à 3 ans (remboursables librement à partir d’un an) de la BCE de décembre et février (que j’appelle Very Long Term Refinancing Operation VLTRO – LTRO à la base, ça commence à 3 mois, et il n’est pas acceptable que l’EuroSystème ne fournisse pas des chiffres scindés de la sorte…) :

On observe principalement la forte participation des banques espagnoles et italiennes aux VLTRO. Détaillons.

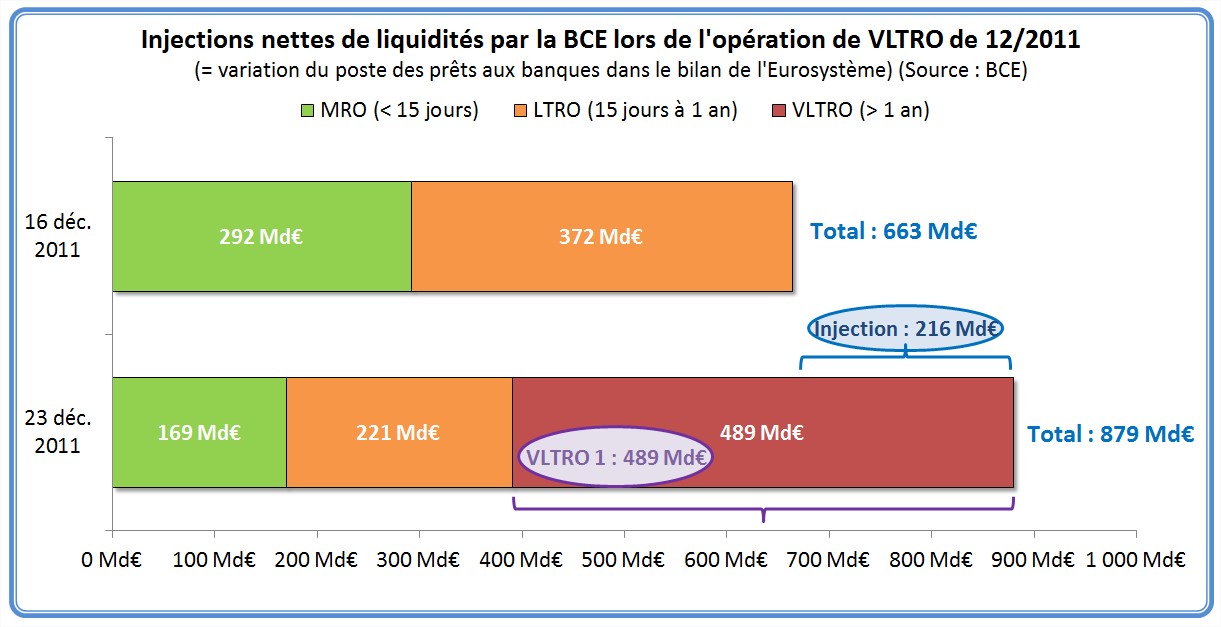

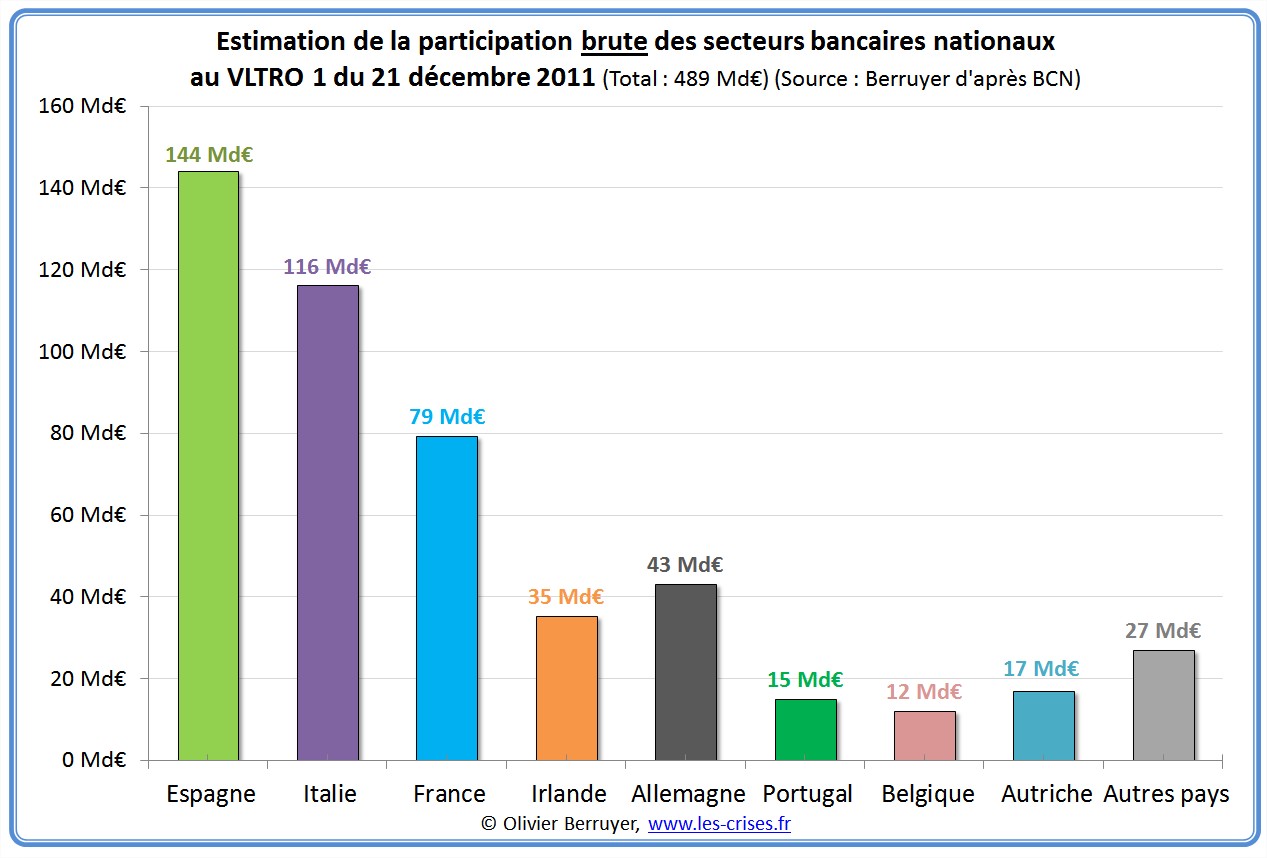

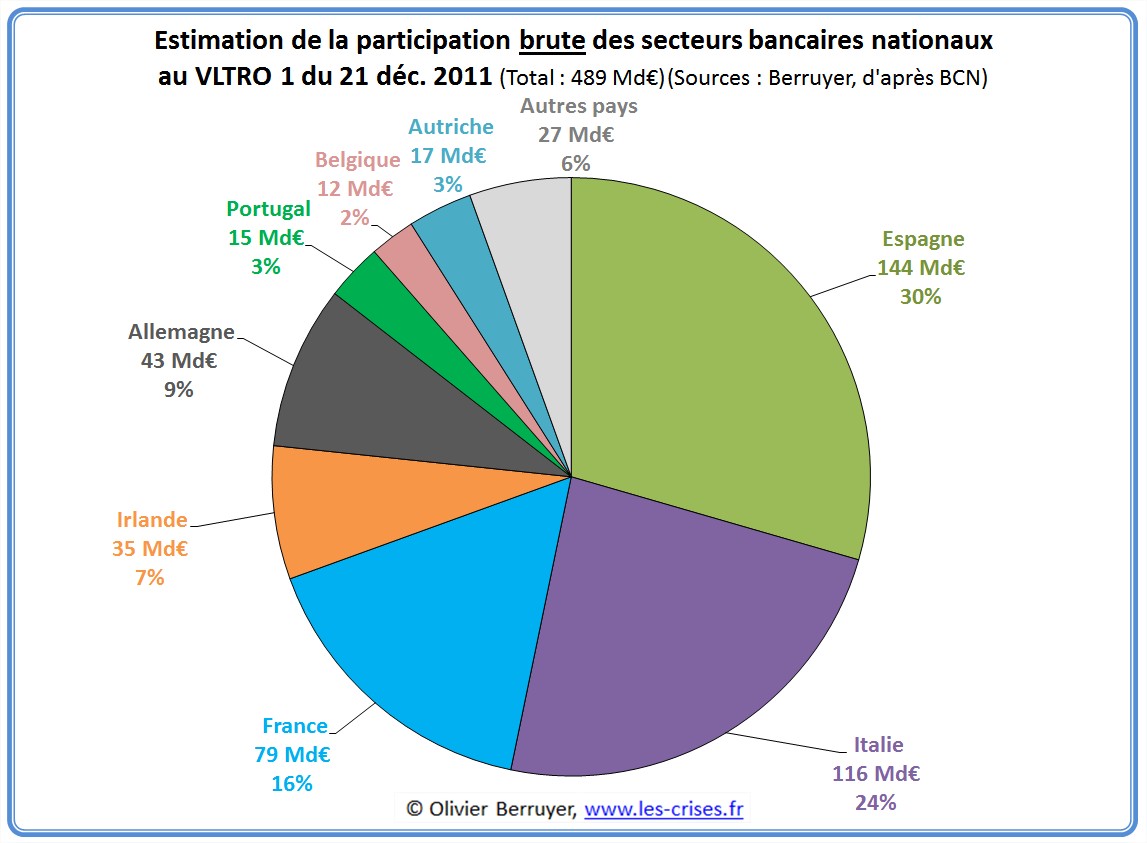

La première opération de refinancement à très long terme : 21 décembre 2011

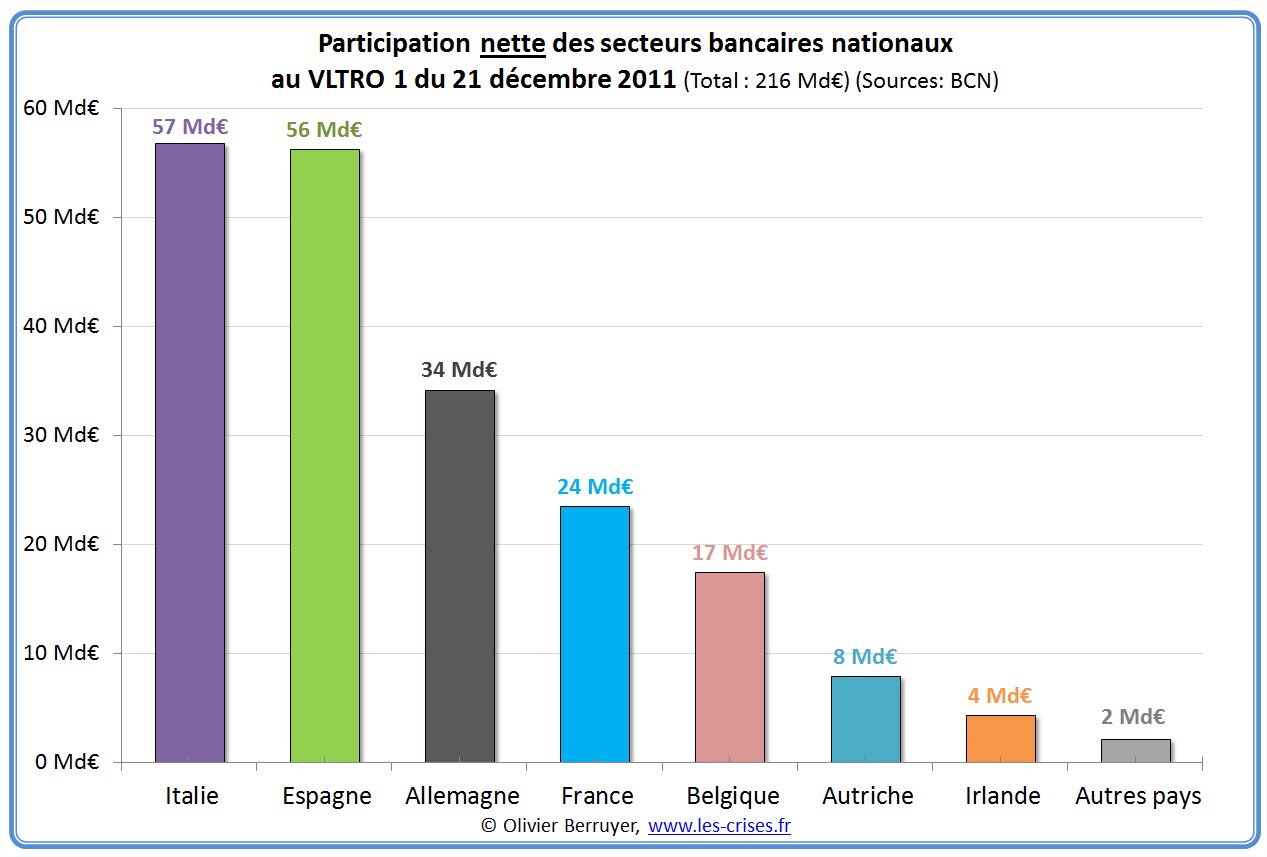

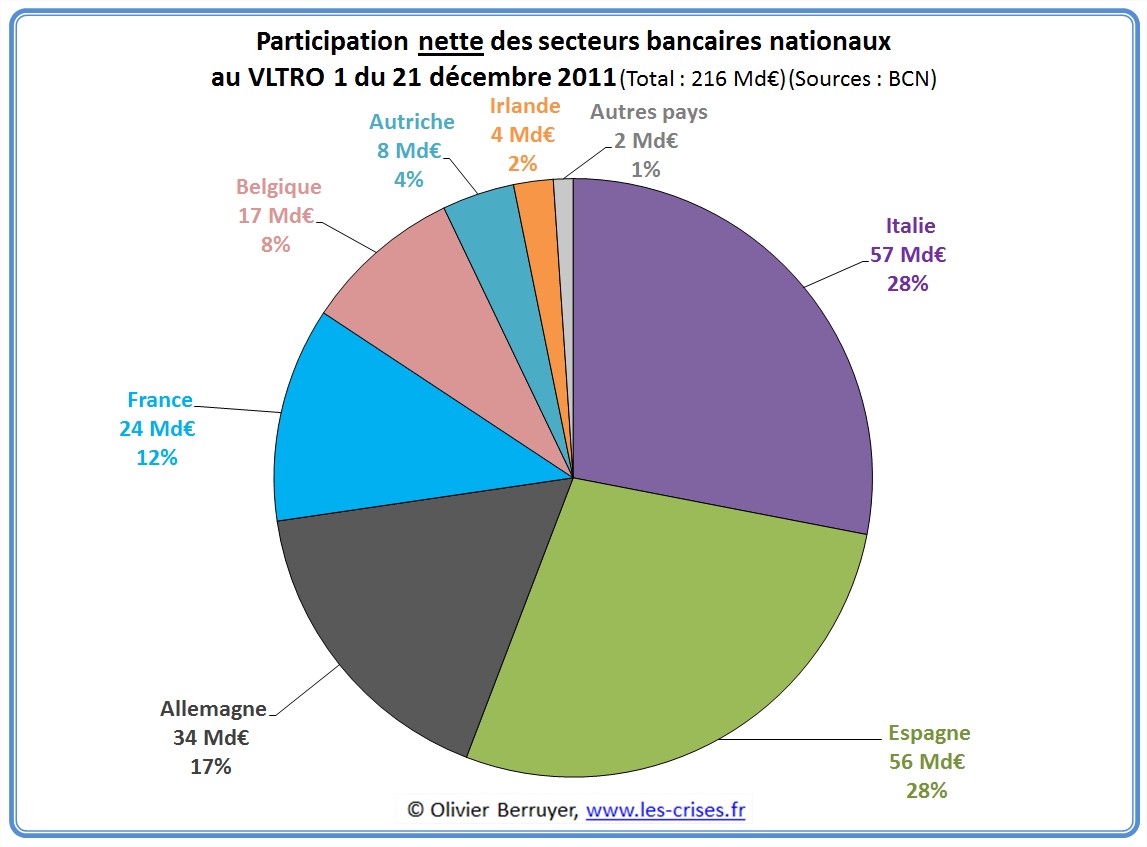

Cette opération a ainsi représenté un emprunt total à 3 ans de 489 Md€. Toutefois, ces prêts à 3 ans se sont en fait substitués en partie à des prêts à plus court terme pour 273 Md€. L’opération s’est donc traduite au final par une injection nette de 216 Md€ de monnaie banque centrale.

Par pays, cela donne ceci pour les montants totaux empruntés :

Espagne, Italie et France représentent ainsi 70 % des emprunts.

Petit bémol pour être très précis : par exemple, on parle ici du secteur français, donc des banques qui ont emprunté à la Banque de France. Ce sont donc des banques « françaises » mais également les filiales françaises des groupes étrangers, de la zone euro comme des autres zones. Toutefois, la grande majorité des emprunts a naturellement été effectuée par les grandes banques « françaises ».

Mais ce qui est intéressant est de regarder l’apport net de liquidités pour analyser les besoins réels du secteur (remplacer un prêt de 100 à 1 an par un prêt de 100 à 3 ans remboursable à partir d’un an est pratiquement neutre, alors qu’on ne parle en général dans les médias que de ces chiffres bruts…) .

On note cette fois des modifications dans le classement : l’Irlande a finalement eu un besoin net faible, et celui de l’Allemagne est finalement non négligeable…

Dans le prochain billet suite de l’analyse des VLTRO…

33 réactions et commentaires

Un grand bravo pour ce travail (c’est quand même autre chose que la prose du GEAB) !

As-tu des détails sur les titres acceptés par la BCE en contrepartie sur ces opérations ?

+0

AlerterPour comprendre … lorsque la banque centrale Européenne prête à des banques centrales Etatiques (pays), c’est pour compenser le déséquilibre de leur balance économique Internationale ? Si c’est le cas, par quel moyen les banques centrales Etatiques (pays) peuvent rembourser la banque centrale Européenne ?

+0

AlerterJe ne comprends qu’une seule chose. Comme les banques ne se font plus confiance entre elles, la majeure partie des échanges bancaires se fait maintenant au travers de des banques centrales de chaque pays, qui compensent leurs échanges internationaux au travers de la banque centrale Européenne. Cela ne serait pas trop grave dans une économie saine, mais si les banques commencent à tomber comme des dominos, c’est tout le système bancaire Européen qui s’écroule avec … c’est cela le hic de toutes ces transactions au travers de la banque centrale Européenne ?

+0

AlerterA ce stade, peut-on déjà donner les alternatives possibles pour enrayer le jeu des dominos ?

° Création d’une dette commune Européenne (on continue la tour infernale).

° Laisser les banques faire faillite sans secours Etatique.

° Laisser les pays faire faillite.

° Préparation de la mise ne place d’un nouveau système monétaire Internationnal basé sur un salaire indicatif moyen, au service de la population et avec règles strictes empêchant de faire de l’argent avec l’argent …

+0

Alerter° Laisser les banques faire faillite sans secours Etatique.

° Laisser les pays faire faillite.

Ben alors, on devient libéral ?

+0

AlerterJe suis pour la liberté – responsable ! Si tout le monde était responsable, il n’y aurait pas besoin de lois et de règlements …

+0

AlerterCe à quoi doivent servir les lois et règlements c’est responsabiliser les gens.

Pas à les mettre sous tutelle.

+0

AlerterBenj le conducteur ne fait que suivre bêtement les panneaux, en essayant de gratter qqs kmh sinon, PAF, la truffe ! C’est même plus de la mise sous tutelle, c’est de la lobotomisation ! Idem pour la construction, pour les achats etc. et même pour les impôts … on est lobotomisé pour tout, et gare à celui qui s’écartent du droit chemin !

+0

AlerterVendredi 18 mai 2012 :

Il n’y a pas que la Grèce.

Il n’y a pas que l’Espagne.

Ce sont les cinq Etats européens périphériques qui sont en train de s’effondrer.

D’après les calculs de la Deutsche Bank, l’Irlande va avoir besoin d’un deuxième plan de sauvetage :

Ireland « may need » second bailout.

Ireland’s bailed-out banks may need as much as € 4 billion more loan loss provisions than assumed in stress tests last year, which could « tip the balance in favor » of the country requiring a second aid program, Deutsche Bank said in a report today.

http://www.irishtimes.com/newspaper/breaking/2012/0518/breaking28.html

+0

AlerterBon si je comprends bien dans la partie nette des banques par pays c’est la déduction du « roulement » de prêts déjà existant et représente en fait les nouveaux besoins des banques.

Ce besoin nouveau de banques est étrangement marqué au final en Allemagne, Belgique et France est ce la traduction de la mise à jour des fonds propres pour se mettre en conformité avec les plans Bâle http://www.finance-watch.org/wp-content/uploads/2012/04/Bale-3-en-5-question.pdf (dites moi si je me mélange les pinceaux) donc cela traduirait qu’il existait bien une faiblesse à ce niveau de la part des banques européennes ? si j’ai bon est-ce que les banques internationales (Royaume-Uni, Fed, Brics …) ont subi le même syndrome ?

+0

AlerterJe ne pense pas, emprunter n’améliore en rien le niveau des fonds propres.

Pour augmenter les fonds propre, il faudrait faire un bénéfice ou aller solliciter les actionnaires.

+0

AlerterBonjour,

Le financement des banques européennes par la BCE répond à deux besoins, le premier clairement expliqué sur ce blog concerne le problème de fluidité du marché interbancaires en Europe qui ne répond pas suffisamment aux besoins de financement des débiteurs, mais aussi sur les volumes, le deuxième besoin, car la BCE à mis 1000 milliards d’euros sur le marché bancaire en décembre 2011, pour alimenter un marché en cours de tarrissement.

Cordialement

+0

AlerterComment peut-on expliquer que l’encours des prêts de la banque centrale allemande aux banques allemandes ait été très élevé jusqu’en 2010 et qu’à partir de ce moment là il chute jusqu’à fin 2011 ?

+0

AlerterIl ya un autre type d’analyse possible… Si A doit à B, 100, que B doit à C, 100, et que C doit à A, 100, on peut annuler une énorme partie des dettes réciproques et croisées, en les compensant. En conséquence, il est donc possible de supprimer 73 % (!!!) des dettes par de simples écritures comptables de compensation ; tel que je le démontre dans cet article : http://solutions-politiques.over-blog.com/article-c-histoires-de-dettes-dans-la-serie-on-ne-vous-dit-pas-tout-90922657-comments.html ; ou comment défaire l’économie « fictive »…

+0

AlerterLundi 21 mai 2012 :

Espagne : l’Union Européenne demande de la « clarté » dans les comptes publics.

La Commission européenne a souligné lundi la nécessité pour les autorités espagnoles de faire preuve de « clarté » dans les comptes publics, après l’annonce d’un déficit 2011 revu à la hausse, et a annoncé la visite cette semaine en Espagne d’experts de son institut de statistiques Eurostat.

Le Commissaire européen aux Affaires économiques, Olli Rehn, « a toujours souligné l’importance d’avoir de la clarté par rapport aux comptes publics des régions pour pouvoir faire une évaluation précise de la situation budgétaire de l’Espagne », a déclaré lors d’un point de presse à Bruxelles son porte-parole, Amadeu Altafaj.

Il réagissait à l’annonce vendredi par le gouvernement espagnol d’une révision du déficit public 2011, à 8,9% du Produit intérieur brut, contre 8,51% annoncés jusqu’ici, en raison du dérapage budgétaire de certaines régions.

http://www.romandie.com/news/n/Espagne_l_UE_demande_de_la_clarte_dans_les_comptes_publics75210520121930.asp

Vous avez aimé les comptes publics de la Grèce ?

Vous adorerez les comptes publics de l’Espagne.

+0

Alerter« Je passe le plus clair de mon temps à l’obscurcir parce que la lumière me gêne »…

Boris Vian – « L’écume des jours »

Les nyctalopes pullulent ! 🙂

+0

AlerterVous vous fourvoyez presque dans le conspirationnisme ! Les taux Libor bloqués à zéro n’ont rien à voir avec un complot de banquiers et ne sont pas survenus malgré la crise, mais à cause d’elle. La preuve en graphique expliqué.

+0

AlerterLe marché interbancaire est essentiellement un marché à court terme.

La problématique provient sûrement des taux interbancaires, non ?

Pour que le marché interbancaire soit « accessible » et « profitable » aux banques,

Il faut une harmonisation des taux de référence.

Il faut aussi que les opérations entre banques puissent se réaliser rapidement ce qui nécessite une liquidité disponible rapidement.

Egalement, l’impact « extérieur » de l’Etat (si le déficit extérieur se creuse) détériore la liquidité bancaire.

Problème liquidité et problème de taux impliquent la banque ne peut pas recourir au marché interbancaire donc elle se fait prêter par la banque centrale à défaut de pouvoir

exemple: l’Espagne

+0

AlerterBonjour,

J’apprécie beaucoup votre travail, mais je pense que vous faite ici une erreur.

à mon avis, que les données que vous avez utilisé pour créer votre graphique sur le marché interbancaire de la zone euro ne sont pas « pertinentes » :

je pense qu’il s’agit de chiffres « brut » et non « net », à c’est à dire d’une addition de chiffres dont beaucoup se compensent entre eux

un peu comme un total des opérations d’un compte bancaire alors que c’est le solde qui compte vraiment

je ne crois pas qu’on puisse vraiment en tirer d’enseignements.

+0

AlerterEn fait, mon cerveau avait surchauffé et j’ai fait une interprétation un peu abusive de ce qui est présenté !

désolé 🙂

+0

AlerterEt voili voilou, il fallait bien lire…ce n’est pas grave en soi

Le document vous a donc bien aidé c’est l’essentiel…

+0

AlerterEn fait la banque centrale est une chambre de compensation.

Pourquoi ne pas dire les choses simplement ?

+0

AlerterPas seulement … c’est aussi devenu une structure (de plus) à créer de la dette. Les prêts BCE (voir avis autorisé) ont couvert provisoirement des banques insolvables et ont permis à des Etats de continuer à s’endetter => juste pour gagner du temps …

+0

AlerterBravo pour ce gros travail. Je suis déjà aller jeter un coup d’oeil sur les sites des banques centrales et c’est effectivement un travail à temps plein … D’un point de vue européen, je trouve hallucinant que les rapport n’aient pas des formats standard. C’est vraiment de l’enfumage pour en réserver l’analyse des chiffres aux spécialistes et entités pouvant se payer des analystes spécialisés …

Mes remarques :

– le marché interbancaire croissait beaucoup plus vite que le PIB avant la crise (50% en 10 ans environ). les arbres ne montent pas jusqu’au ciel aux dernières nouvelles …

– l’explosion en 2007 devait correspondre aux problèmes de certaines banques. Quand les autres banques s’en sont rendus compte, cela a fait chuté le marché qui ne correspondait plus à du rééquilibrage journalier mais à des déséquilibres persistants …

– on voit bien que ce qui a déclenché ces émissions pas la BCE, c’est l’explosion des besoins de liquidités de la France, de l’Espagne et de l’Italie dans les mois précédents. Cela confirmerait ce que j’ai lu que cette action a été extorqué à l’Allemagne par la France et l’Italie lors de négociations en huis-clos et n’est pas apparu magiquement dans l’esprit de la BCE.

+0

AlerterLes commentaires sont fermés.