Suite du billet sur la monnaie Banque centrale…

Afin de bien comprendre ce qu’a fait la BCE, il faut bien comprendre comment circule la monnaie.

Je vais donc essayer d’en brosser une présentation, que je vais essayer de rendre la plus simple possible, quitte à simplifier un peu – mon but n’est pas de rédiger un article pour un manuel d’économie de Master, mais que vous compreniez bien. En fait, c’est assez simple, le plus dur est de combattre les fausses idées et intuitions erronées.

I. Introduction

Commençons en introduction par quelques faits simples – mais souvent mal perçus.

1. La monnaie est essentiellement scripturale

La très grande partie de la monnaie n’est plus constituée des pièces et billets (15 %), mais est désormais scripturale (85 %). En définition étroite, elle figure essentiellement dans les soldes des comptes courants des banques (« les dépôts à vue »), qui en modifient la répartition par des jeux d’écritures (d’où l’adjectif « scripturale » pour ce mot).

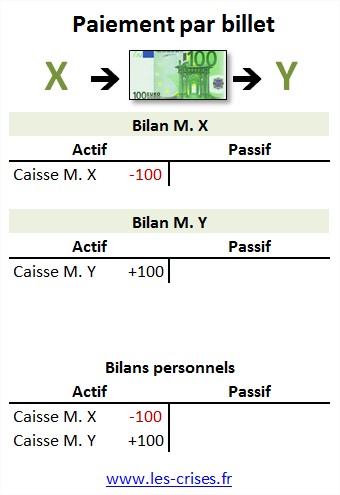

2. Le paiement par billet

Prenons le cas de la remise d’un billet de 100 € de M. X à M. Y. L’analyse est simple :

Le patrimoine de M. X baisse de 100 € et celui de M. Y augmente de 100 €.

NB. Je dresse ici le bilan personnel comme celui d’une entreprise ; j’appelle « Caisse » le total des pièces et billets possédés.

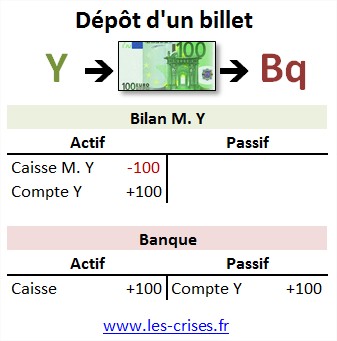

3. Le dépôt bancaire est un prêt

C’est une évidence, mais quand on « dépose » de l’argent à la banque (un billet de 100 € par exemple), on en perd la propriété physique. On « l’échange » en fait contre la promesse de la banque de le rendre dès qu’on lui demandera, dès qu’on se présentera au guichet (d’où le nom « dépôt à vue »). On a en fait prêté son argent (ici un billet, mais cela n’est pas la seule source des dépôts à vue) à la banque, sans rémunération, et pour une durée non définie.

Le dépôt bancaire est une opération de prêt, qui génère une créance dans le patrimoine du déposant (matérialisée par votre relevé de compte) et une dette pour la banque (les comptes bancaires figurent au passif de la banque, et à l’actif chez le déposant).

Imaginons alors que M. Y va déposer le billet à sa banque :

La caisse de M. Y baisse de 100 €, mais il a en échange une créance de 100 € sur la banque puisque son compte courant a augmenté de 100 €. Son bilan n’a pas changé, l’opération est évidemment neutre.

La banque dispose désormais d’un billet de 100 € en caisse, mais a également une dette de 100 € en plus. La taille de son bilan a augmenté de 100 €.

Au final, tout s’équilibre harmonieusement – ce sont les joies de la comptabilité…

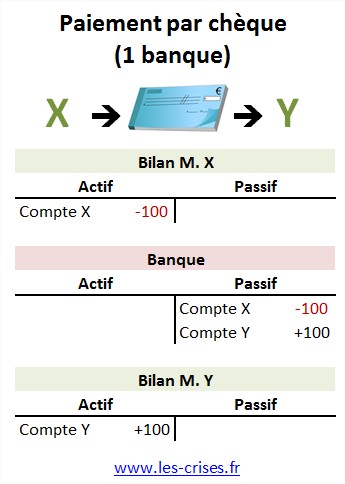

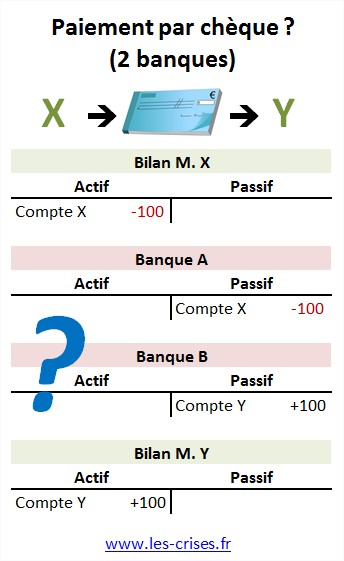

4. La monnaie est de la dette de banque qui circule

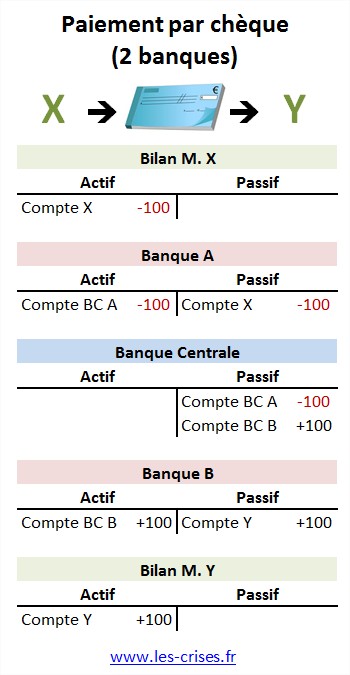

En pratique, la plupart des opérations ne passent pas par des échanges physiques de billets. Il est plus simple de payer par chèque. Imaginons donc que M. X ait payé par chèque M. Y :

On constate qu’on a le même effet que précédemment pour les bilans de M. X et M. Y, mais que pour la banque les choses sont beaucoup plus simples : elle se contente de débiter le compte X et créditer le compte Y par un simple jeu d’écritures (on retrouve bien la notion de monnaie scripturale).

C’est pourquoi on dit souvent que la monnaie est simplement de la dette de banque qui circule.

Cela peut sembler un peu compliqué, car on parle ici de monnaie scripturale, donc intangible. Mais imaginez simplement que vous receviez une reconnaissance de dette de 100 € de Bill Gates, parfaitement authentifiée. Vous n’avez qu’un bout de papier. Mais imaginons que tout le monde sache que c’est bien une reconnaissance de Bill Gates et que tout le monde ait confiance : vous pourriez bien payer votre boucher avec, puis votre hypermarché – tout est question de confiance. C’est tout simplement ce qui se passe avec la monnaie scripturale, « dette de banque qui circule ».

Pas complètement convaincu(e) ? Et bien j’espère que vous le saurez en apprenant qu’un billet de banque est comptablement une dette de la Banque centrale – dette qui a la particularité de ne pas être exigible pour le coup, depuis la fin de la convertibilité des monnaies en or.

Billets américains de 10 et 20 dollars de 1905 et 1922 convertibles en or

Quand un billet était convertible en or, on comprend bien que le billet était une dette pour la Banque centrale. La logique est restée la même.

Ainsi, pour la monnaie papier comme la monnaie scripturale, La monnaie est de la dette de banque qui circule…

II. La Monnaie Banque centrale

Il est ainsi très simple pour une banque de faire circuler la monnaie entre 2 de ses clients – cela revient pour elle simplement à acter la modification de son créancier.

Les choses se compliquent quand on tient compte du fait qu’il existe plusieurs banques commerciales, et donc qu’il va fréquemment arriver qu’un transfert de monnaie soit nécessaire entre deux clients de deux banques différentes.

Imaginons donc maintenant que M. X soit client de la Banque A et M. Y. de la Banque B.

On comprend très bien ce qui doit se passer au final :

Comment cela se passe-t-il concrètement ?

À la fin, la Banque B va avoir une dette de plus, et la Banque A une dette de moins. Pour équilibrer l’échange, il faut donc nécessairement que, en plus, la Banque B s’enrichisse de la somme et la Banque A s’appauvrisse.

Bref quand M. X paye M. Y, il faut bien que la Banque A paye à la Banque B la même somme.

Et c’est là qu’un sérieux problème se pose : c’est que, par définition, une banque n’a pas de compte en banque ! Une banque ne peut posséder de monnaie, puisque, par définition, c’est ELLE la monnaie (=dette de banque, et la banque ne peut avoir une dette envers elle-même…).

En théorie, il suffirait à la Banque A de transférer un actif solide à la Banque B (par exemple, une obligation grecque portugaise italienne française américaine suisse).

Maintenant, il serait assez complexe de faire ça pour tout paiement par chèque (ou carte bleue, etc.).

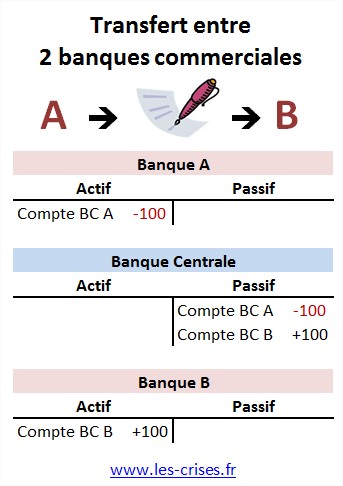

D’où l’utilité de la Banque centrale, dont une des missions est de créer et gérer des comptes courants entre banques. Et pour cela, de créer et gérer une monnaie particulière, dite « monnaie banque centrale » ou « monnaie centrale ». Tout comme la « monnaie » classique est de la dette des banques commerciales qui circule entre particuliers, la « monnaie centrale » est de la dette de la banque centrale qui circule entre banques commerciales.

On se rappelle comment deux particuliers soldent leurs échanges simplement via une banque commerciale :

et bien il se passe exactement la même chose pour solder un échange entre deux banques commerciales via la banque centrale :

NB. « Compte BC A » = compte courant de la Banque A à la Banque Centrale

Au final, le paiement par chèque entre deux clients de deux banques est le suivant :

Bon, ça complexifie un peu plus, mais rassurez-vous, nous avons presque terminé – et à ce stade vous avez compris le fonctionnement du système bancaire… 🙂

Petites précisions pratiques :

- comme les banques ont de très nombreux clients, il y aura surement le même jour M. Z client de la Banque B qui paiera 90 € à M. T de la Banque A. Ainsi, pour simplifier, toutes les nuits, les banques compensent leurs opérations, AVANT de transférer le solde en monnaie banque centrale. En l’espèce, la Banque A ne transférera que 10 € à la Banque B (ce qui évite un transfert de 100 et un autre de 90) ;

- et même le solde n’est pas toujours payé en monnaie centrale, mais par des accords de prêts/emprunts entre les banques commerciales (au lieu de « payer » l’autre banque, on lui promet simplement de le faire via une reconnaissance de dette, et on attend une opération réciproque pour l’annuler ; c’est une forme de « compensation différée ») – du moins quand tout allait bien…

III. La création de la Monnaie Banque Centrale

Nous avons vu que la monnaie centrale va circuler entre banques commerciales. Mais comment est-elle créée ?

En fait, elle se crée par un simple jeu d’écritures.

Prenons une image. C’est comme si vous jouiez avec 4 amis. Au début du jeu, vous décidez de tenir les comptes en jouant « la banque », et donnez 100 points à tout le monde. Rien ne vous empêche de donner 200, ni même de rajouter 50 à un des joueurs – d’un trait de plume, puisque c’est vous qui la tenez… Se demander « mais où la banque centrale a-t-elle trouvé tout cet argent ? » est tout aussi vain que de se demander pour le jeu « mais où avez-vous trouvé tous les points que vous avez donnés ? »…

Au final, on se rend compte que ceci est simplement une histoire de conventions. C’est la même chose pour la Banque centrale – il n’y pas de limite fixe au niveau de sa « capacité théorique » à créer de la monnaie centrale.

Bien entendu, afin qu’un système financier survive plus de deux jours, il y a des règles, en particulier comptables visant à la conservation de la valeur. Tout comme pour le jeu – les autres joueurs veilleront à ce que vous ne donniez pas sans raison 50 points de plus à quelqu’un…

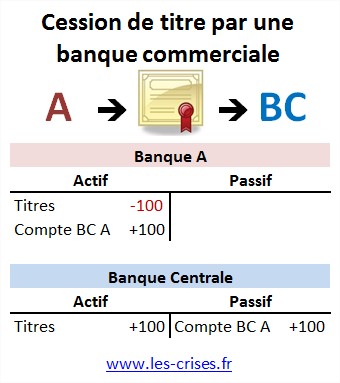

Ainsi, la Banque Centrale ne va créer de la monnaie centrale en créditant le compte d’une banque commerciale que si la banque commerciale lui donne en échange quelque chose de la même valeur. Ce « quelque chose » revêt principalement deux formes.

La première est une cession de titre de bonne qualité (obligation…) par la banque commerciale :

On peut noter qu’on retrouve un schéma très proche de celui d’un dépôt de billet par un particulier à sa banque.

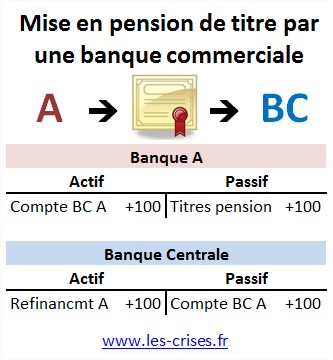

La seconde est la cession temporaire de titre – ou mise en pension. La Banque commerciale cède temporairement des titres à la Banque centrale avec engagement de les racheter à l’échéance. La Banque centrale crée alors de la monnaie centrale en créditant le compte de la banque.

Bien que l’actif reste comptabilisé dans le bilan de la banque commerciale, la Banque centrale porte un risque quant à la valeur de l’actif pris « en pension » (elle en décote la valeur lors de la prise en pension de 10 % à 20 % par sécurité). Elle exige donc un complément à la banque commerciale en cas de dépréciation de l’actif : ce sont les appels de marge.

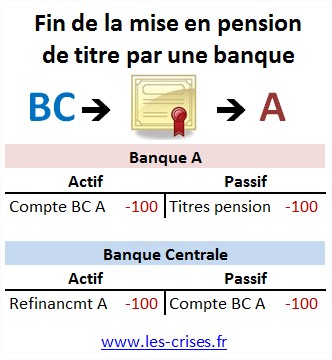

IV. La destruction de la Monnaie Banque Centrale

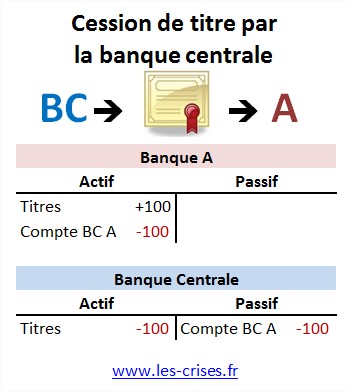

Tout comme la monnaie centrale peut être créée simplement, elle est détruite tout aussi facilement. En l’espèce, ce sera principalement au moment de la fin de la prise en pension (la banque récupérant ces titres) ou en cas de vente de titres par la Banque Centrale. En fait, ce sont les opérations exactement contraires à celles étudiées ci-dessus.

ou bien :

V. Épilogue

Contrairement à ce que l’on peut croire, il n’y a rien de fondamentalement choquant à cette création monétaire par la Banque Centrale.

En effet, si la banque peut créer « sans limites » de la monnaie, elle ne crée jamais de valeur, de richesse. Quand elle crée 100 de monnaie centrale, elle obtient en échange 100 d’actif ou de créance. Et cette monnaie a généralement une durée limitée, et sera détruite par une opération inverse.

Soulignons également que l’image parfois employée de « faux-monnayeur » est tout à fait erronée. Car un faux monnayeur s’enrichit, son actif augmente sans contrepartie par ses opérations frauduleuses. On comprend facilement pourquoi à la lumière des propos précédents : il s’enrichit, car il crée des reconnaissances de dettes au nom de quelqu’un d’autre (la Banque centrale), et paye avec. L’opération est toujours bénéfique économiquement.

Au contraire, l’opération élémentaire de création monétaire par la Banque centrale est une opération où elle s’appauvrit, car elle émet des reconnaissances de dette sur son propre patrimoine ! Au final, elle ne s’appauvrit pas, car elle obtient un actif en contrepartie. Mais si cet actif est de mauvaise qualité, la banque centrale perdra de l’argent. L’opération est donc au mieux neutre.

C’est donc le contraire du faux-monnayage : dans un cas, on est sûr de gagner, dans l’autre, on peut simplement espérer ne rien perdre (je ne parle pas des intérêts à ce stade)…

Nous verrons enfin dans le prochain billet la seconde erreur, ou pourquoi la BCE n’a pas fait tourner la « planche à billets »…

88 réactions et commentaires

Bonjour Olivier, je comprend bien le fonctionnement et que les flux (journaliers) à la banque centrale sont variables et importants. Mais cela n’explique pas la raison des prêts aux banques par la BCE (489 MD le 23 décembre à 523 banques et 530 MD le 29 février à 800 banques).

+0

AlerterPeut être une forme de recapitalisation sans passer par les marchés financiers.

+0

AlerterLa raison? Ben tout simplement qu’un grand nombre de banques européennes (dont une forte proportion de banques espagnoles et italiennes) sont gavées d’actifs toxiques (immobiliers, privés et publics) et que les banques qui ont des liquidités en excédent ne leur font plus confiance et donc elles ne parviennent plus à s’approvisionner en liquidités pour constituer les réserves suffisantes auprès du marché interbancaire et s’empressent toutes de demander une perfusion au dealer de dernier ressort qu’est la banque centrale car sinon ça sera l’explosion du système bancaire européen.

Vu que personne ne semble avoir les couilles nécessaires pour régler une bonne fois pour toutes les quelques milliers de milliards d’actifs toxiques dont sont gavées ces chères banques, la banque centrale va continuer à essayer de gagner du temps en maintenant ces banques sous perfusion aussi longtemps que possible… vu que la même chose dure déjà depuis quinze ans au Japon entre la Bank of Japan et le système bancaire japonais, elle doit se dire qu’elle a encore du temps devant elle!

+0

AlerterMerci Chris si ce n’est que cela, ça me rassure … j’ai parfois l’impression que nos chères autorités financières ont encore inventé un nouveau système pour faire un nouveau trou sur le dos du bon peuple et remboursable ultérieurement …

De manière plus claires : Si les besoins explisifs en liquidité sont là pour le passé, c’est grave, mais c’est (presque pas) gérable. Mais si les besoins explosifes en liquidités sont là pour palier à de futurs problèmes (peu visibles et non maîtrisés), je commencerais vraiment à me faire du soucis …

+0

Alerterben c’est un peu des deux puisque les besoins explosifs en liquidités n’iront qu’en augmentant au fur et à mesure que les bulles immobilières monumentales continuent d’exploser partout en Europe (sauf en Allemagne puisqu’ils n’ont pas joué à ce petit jeu là) , que les administrations publiques européennes continueront de transférer de plus en plus d’actifs toxiques sur les bilans publics, que les coûts de l’énergie importée continueront d’augmenter et que les petits boulots payés trois fois rien continueront de remplacer des salaires du privé à temps plein.

C’est le principe de la déflation lente à la japonaise où, comme le poète T.S Eliott l’avait dit en son temps, la civilisation occidentale ne se termine pas soudainement dans une grande explosion mais dans un long gémissement imperceptible….

Mais bon, il faut rester optimiste!

+0

Alerterqui vous dit que la mbc ne va servir qu’au degel du marché interbancaire gavé de produits toxiques ? faut pas oublier qu’avec de telles sommes et un tel taux directeur (1%), il est fort probable que ça se traduise par une creation de monnaie scripturale tres importante. Comme y’a peu de croissance et que l’endettement est très elevé, ben c’est pas grave on va créer de la fausse croissance (ex : subprime, etf…) et augmenter les bulles. Ce taux directeur ultra faible est un pousse au crime. bonne journée

+0

Alerter@askarine,

il y a toujours un risque (ou une chance, suivant de quel côté on se place) que ça se produise mais il n’est pas facile d’expliquer pourquoi les banques se mettraient soudainement à créer de la monnaie scripturale de la sorte…

vous n’avez pas vu l’annonce passée récemment par nos chers banquiers centraux et politiciens? « recherche désespérément bulle à gonfler »

quelle illusion vont ils bien trouver cette fois ci pour que les ménages, les entreprises et les administrations publiques se mettent conjointement à s’endetter alors qu’ils sont déjà surendettés?

sans cela, « la pompe à phynance » par laquelle les banques créent de la monnaie scripturale suite à la concession d’un crédit, est bloquée pour longtemps… très longtemps.

+0

AlerterLe modèle de croissance des Etats-Unis est assis depuis les années 90 sur les bulles… Leur récente (et encore fragile) reprise tient certainement à l’irrémédiable gonflement d’une bulle obligataire…

+0

Alerter@Asron Lockeed,

oui, enfin on est encore très loin aux Etats Unis du scénario décrit par Askarine « une création très importante de monnaie scripturale ».: pour ça il va falloir quelque chose d’un petit peu plus puissant que cette soi-disant reprise encore fragile (qui donne déjà des signes d’essoufflement…).

Des vraies bulles bien puissantes capables d’insufler durablement la pompe à phynance et d’augmenter encore le niveau d’endettement des pays de l’OCDE, c’est de ça dont je parle! Et j’en compte deux depuis les années 90, celle d’internet et celle de l’immobilier.

Je doute fort qu’on trouvera une troisième « illusion de richesse » qui sera capable d’augmenter durablement le niveau d’endettement des pays de l’OCDE qui sont déjà largement surendettés…

+0

Alerter@Chris Exact, rien de comparable à la dotcom bubble ou à la bulle immobilière ne semble se développer actuellement au coeur de l’Empire américain. M3 (indicateur de stabilité… financière?) est en berne… Cela dit, cela fait une trentaine d’années que le capitalisme mondial va de bulle en bulle, le monde de la finance brûlant fiévreusement son idole d’un jour pour s’enticher d’une nouvelle idole le lendemain. Il y a quelque chose, quelque part, qui s’accumule dangereusement. Vu le rayonnement dont semblent auréolés les émergents actuellement, c’est très certainement de leur côté que je chercherai…

+0

AlerterJe cite :

« En effet, si la banque peut créer “sans limites” de la monnaie, elle ne crée jamais de valeur, de richesse. Quand elle crée 100 de monnaie centrale, elle obtient en échange 100 d’actif ou de créance. Et cette monnaie a généralement une durée limitée, et sera détruite par une opération inverse »

C’est extrêmement choquant bien au contraire. En effet :

(1) Entretemps, entre émission et destruction, le surplus ou le manque de monnaie dévalue ou surévalue la monnaie DES AUTRES acteurs de l’économie qui ne font pas partie du deal asymétrique de l’émetteur / bénéficiaire de la monnaie ainsi émise.

Si donc on donne f(t) = S*sinus(2wt) avec 0< t < 1 à t=1/2 l’émission de monnaie est à son maximum et la totalité de la monnaie est la monnaie préexistante avec ce surplus= M0 + f(t) , et le cycle des prix est ainsi conséquence directe du cycle d’expansion / contraction monétaire f(t).

(2) L’outil universel d’échange n’a pas à être émis depuis des centres arbitraires d’émission, décidant de ce qui est valeur ou pas et concentrant de fait toute l’information économique des échanges monétaires créant ainsi une caste de privilégiés à double titre.

(3) A contrario, toute science et toute technologie issue des sciences véritables se base sur des principes de SYMETRIE. Et TCP/IP est au Minitel ce qu’un Système Monétaire à Dividende Universel est à un système monétaire centralisé et arbitraire créateurs de cycles inflationnistes et déflationnistes au bénéficie de pouvoirs illégitimes.

Donc un petit tour sur la notion de PROTOCOLE SYMETRIQUE serait bon pour cesser d’expliquer CE système monétaire très particulier afin d’ouvrir les yeux sur TOUS les systèmes monétaires possibles, dont ceux qui sont symétrique et qui EUX respecteraient les DROITS DE L’HOMME.

Car la liberté est un principe de SYMETRIE.

http://www.creationmonetaire.info/2010/12/crise-monetaire-quel-debat.html

+0

AlerterQue sont ces « f(t) », « S » et « w » de cette divine équation?

(il n’est pas trop tard pour que je comprenne les dessous de la théorie autrichienne…)

+0

AlerterLa perspicacité/ingéniosité de Stéphane Laborde (Galuel) alliée à la clarté/exhaustivité d’Olivier Berruyer [dans le cadre d’un livre/débat en commun?], ça mon dieu mais ce serait un best-seller éco toutes catégories !!! (La « TRM » et « Stop Tirons Les Leçons de la Crise » sont mes deux livres de chevet en éco (avec un soupçon de Paul Jorion/Bernard Lietaer il est vrai). Un livre ou débat à vous deux serait vraiment très instructif. Vos travaux sont complémentaires sur certains points. Merci pour ce que vous faites.

+0

Alerter@Galuel,

de quel « cycle d’expansion/contraction monétaire » voulez vous parlez? Quelle est la dernière fois qu’il y a eu contraction monétaire???

Avez vous déjà observé l’évolution du montant des engagements de la BCE auprès des banques, vous trouvez que ça a quelque chose de cyclique? Et de M0 ou de n’importe quel autre agrégat monétaire? Cyclique?

Vous trouvez que la courbe rouge de ce graphique a quelque chose de sinusoïdal?

http://www.les-crises.fr/images/0080-monnaie/0320-bilan-bce/02-actif-bce-2.jpg

Et de quel cycle des prix voulez vous parler? Cela fait des lustres que l’inflation est positive. Faudra que vous m’expliquiez où vous vivez parce que chez moi les prix ont plutôt tendance à toujours augmenter et ça fait belle lurette que je ne les ai pas vu diminuer!

+0

Alerter« Vous trouvez que la courbe rouge de ce graphique a quelque chose de sinusoïdal?

http://www.les-crises.fr/image…..-bce-2.jpg »

Je ne vois pas en quoi ce graphique nous indique la densité SPATIO-TEMPORELLE de la monnaie. Il ne s’agit que d’un vision temporelle GLOBALE et en aucune façon une fonction de DENSITE. Ainsi si en x(t0) il y a M et en y(t0) il y a aussi M, qu’en x(t1) il y a M/2 et en y(t1) il y a 3,5 M bien que ce graphique montre une « inflation » monétaire entre t0 et t1 de 4M/2M = 200% il y a bien une très forte déflation de 50% en x.

L’analyse uniquement spatiale ou uniquement temporelle est impropre à définir analyser, et conclure sur les conséquences du respect des 3 libertés économiques telles que définies par la Théorie Relative de la Monnaie.

« Et de quel cycle des prix voulez vous parler? Cela fait des lustres que l’inflation est positive »

L’inflation de quels prix, à quel temps, en quel lieu ? L’analye des prix des anciens biens et services qui fatalement sont en mourrance, en extinction, ou bien ceux des nouveaux biens et services qui sortent à peine de l’esprit de leurs inventeurs ?

En analyse fonctionnelle, si en France, en 1970 on considère le prix des magnétophones à cassettes magnétiques tandis qu’en France en 2011 on considère le prix des disques durs, il y a une très forte déflation du prix du stockage de l’information.

En analyse objectale il y a par ailleurs une discontinuité économique évidente entre une montre à gousset de 1870 et une montre à quartz de 2011, tout autant en terme de total abandon d’usage des projecteurs Super 8 qui n’ont rien de comparable aujourd’hui.

Or donc y compris en terme d’analyse temporelle la non-prise en compte de la différentielle de ce qui est analysé entre (t) et (t+dt ) pour l’intégrer dans un domaine conceptuel descriptif fait remonter la qualité de l’analyse avant 1700 au temps de Newton et Leibnitz.

+1

AlerterA quoi correspondent les fonctions x(t) et y(t)?

+0

Alerterx() et y() représentent deux endroits spatialement séparés.

Pour la densité voir la Théorie Relative de la Monnaie, ainsi que le post de http://www.creationmonetaire.info qui lui est consacré.

+0

Alerter« Contrairement à ce que l’on peut croire, il n’y a rien de fondamentalement choquant à cette création monétaire par la Banque Centrale. »

Comment?

Si la BCE échange de monnaie banque centrale avec des titres pourrit, alors le marché est déséquilibré, car le risque est (momentanément) transférer des banques vers la BCE, non ?

Ainsi, comme vous le montrez pour la Grèce, ce sont souvent les institutions publiques (c’est à dire nous) qui prenons en charge gratuitement les risques que prenne le secteur privée…

Comment voulez-vous que la régulation du libéralisme agisse!

Vous avez oublier de parler des intérêts à rembourser. Il y a des histoires là dessus et ce serait bien que vous expliquiez pourquoi il y a (ou pas) de problèmes avec ses intérêts à rembourser.

+0

AlerterC’est de la planche à billets, et je le prouve : La Federal Reserve elle-même s’est dispensé de décaisser ses pertes ! Elle tombe le masque. Donc elle fait de la planche à billet, et ensuite elle tente d’effectuer ses arrangements plus ou moins bien camouflés visant à dire que tout est payé rubis sur l’ongle. Au passage, ce système prétend justifier le monopole de la création monétaire par les banques. Vu à quel point la croissance est faible, le chômage élevé, l’avenir de plus en plus sombre, il est temps de restituer la planche à billets au Trésor.

Oui, il faut bien imprimer ces billets, oui « c’est de la planche à billets » et oui, faire de la planche à billets par le crédit uniquement c’est s’astreindre au servage pour dette, et oui, il n’y a aucune légitimité à cela : comme le disait le Nobel d’économie Paul Samuelson :

Fini les plans d’austérité, place à une gestion saine de la monnaie.

+0

Alerter@Jean Baptiste B,

il faudrait d’abord commencer par s’entendre sur ce que vous appelez « faire tourner la planche à billets »!

+0

AlerterJ’entends par là : la création monétaire par le Trésor et par la banque centrale, qui peuvent simplement créditer un compte en banque pour payer, et détruisent la monnaie lorsqu’elle le débite. La banque centrale ajoute un passif équivalent, ce qui fait qu’elle crée en pratique un jeu de compte Ponzi, et sur lequel on prélève de quoi financer l’économie réelle. La preuve que même la banque centrale peut faire fonctionner la planche à billet, c’est qu’elle ne fait pas faillite en cas de défaut de paiement sur ses crédits.

Ce que je dis, c’est qu’il ne faut surtout pas tout vendre sous prétexte de rembourser la dette : après avoir laissé les banques nous embobiner pendant des décennies quant à la réalité de la création monétaire et de ses possibilités, nous leur donnerions en plus toutes nos richesses, pour prix de nous être faits avoir dans les grandes largeurs par des jeux d’écritures comptables ! Dès qu’une banque menace de faire faillite (à peu près toutes, actuellement), il faut récupérer la monnaie banque centrale, les avoirs et autres et compléter par le Trésor pour recréer une banque de dépôts bien sage, bien basique, avec les dépôts de tous les déposants. Apurer ainsi par une cascade faillite contrôlée les super-toxiques bilans bancaires, tout en préservant l’économie réelle et ses transactions. Enfin, il faut poursuivre en justice les financiers en commençant par le plus haut niveau, ainsi qu’un certains nombre de responsables politiques. À l’islandaise.

Mais surtout, surtout, ne pas couper la planche à billet pour l’économie réelle au passage ! Mieux vaut continuer la planche à billets pour tout le monde, même le Ponzi financier, si on n’est toujours pas capable d’arrêter les banquiers…

+1

AlerterLa planche à Billet est aussi un coupe-gorge pour les retraités, maintenant que tout est basé sur du papier …

+0

AlerterMerci beaucoup pour ces explications comptables. J’aimerais tout de même comprendre le flux monétaire lorsque Mr X, client de la banque A, obtient un prêt immobilier de 100 000 euros pour acheter son appartement de 120 000 euros ? J’ai cru comprendre que des règles prudentielles (Bale II) imposent à la banque A de disposer d’au moins 8% de fonds propres, soit au moins 8 000 euros sur son compte a la BCE dans le cas d’espèce. La banque A crée donc 92 000 euros en écrivant 100 000 euros a l’actif du compte de Mr X en échange de 100 000 euros de dettes à son passif, c’est bien ça ? Que se passe-t-il alors pour Mr X, la banque A et la banque centrale, en cas d’explosion de la bulle immobilière où Mr X perd son emploi et son bien immobilier ne vaut plus que 50 000 euros ?

+0

AlerterBonjour,

Mais que se passe t il quand la banque A et la banque B ne sont pas du même espace monétaire, et encore mieux que l’un de ces deux espaces n’a plus confiance en l’autre ?

Car, comme Olivier le dit, tout n’est qu’une histoire de confiance.

+0

AlerterIl me semble que c’est le rôle de la BRI http://fr.wikipedia.org/wiki/Banque_des_r%C3%A8glements_internationaux

+0

AlerterNon non non, ce n’est pas le rôle de la BRI… (d’ailleurs, bonne question, je m’interroge sur son rôle, mis à part réfléchir sur la politique macroprodutielle…)

+0

AlerterBonjour !

Un article très instructif et éclairant, mais comme je pose toujours trop de questions, j’aimerais avoir des compléments ! 🙂

Pour commencer, existe-t-il, outre la définition de la monnaie, une définition de la valeur, du prix et de la richesse ? En plus de cela, existe-t-il des « formules de conversion » et des « méthodes de quantification » entre/de ces notions, qui seraient objectives et transparentes ?

Je pense que c’est un problème fondamental, parce qu’il y a souvent une confusion dans la sagesse populaire entre ces choses. En particulier, beaucoup de gens estiment que le prix ne reflète plus la valeur des choses (ou que le montant du salaire ne reflète pas la contribution d’un employé. Suivez mon regard…)

Par ailleurs, une question plus technique : si je vais au Canada, et que je paie en dollars avec ma carte bleue associée à un compte libellé en euros, il y aurait alors implication de deux banques centrales ? Mais dans ce cas, si on suit la logique des schémas, il devrait y avoir une banque au dessus des banques centrales ? Or, il me semble que ce n’est pas le cas, et que des économistes réclament un nouvel ordre monétaire plus ou moins pour cette raison.

Dernière question pratique : existe-t-il un « taux de conversion » entre la monnaie circulante, libellée en euros par exemple, et la monnaie de banque centrale ? Indépendamment du taux de décote des actifs laissés en gage ?

+0

AlerterSi les banques commerciales ne sont pas dans le même espace monétaire, les banques centrales se « payent » entre elles en puisant/gonflant leurs réserves de devises. Effectivement, une banque centrale mondiale pourrait éventuellement exister (c’est ce que demandait Keynes si je ne m’abuse, pour notamment éviter les déséquilibres internationaux de balances de paiements… ce que doivent notamment préconiser les économistes que vous avez en tête)

je ne suis pas sûr que l’on puisse « convertir » de la monnaie centrale en monnaie « normale ». on peut dire 1 euro = 1 euro banque centrale, mais cela ne veut pas dire que l’on peut passer de l’un à l’autre…

+0

AlerterÇa débat pas mal sur le fil.

En tout cas merci Olivier pour ce billet qui fait avancer ma compréhension.

🙂

+0

AlerterTout ça pour dire qu’il n’y a pas de planche a billet en activiter. Mais la planche a billet n’as rien a voir avec le monbrs de billet imprimer mais tout a voir avec la création monnaitaire made in BCE. Certes se ne sont pas des billet papier que la BCE as crée. Mais rien n’empeche que cette création scripturale puisse se transformer en billet papier, puisque les comptes ont été approvosionnés.

ça c’est vraiment une démarche de propagande banquiéres, il n’y a pas a s’inquiété.

Mais aux niveau internationale, la création de la BCE a pur effet de diluer la valeur de l’euro, et de faire baisser sa parité d’échange.

+0

AlerterJ’ai écris en substance la même explication : http://yoananda.wordpress.com/2012/01/03/la-dette-pour-les-nuls/

avec en bonus la manière dont les banques s’y prennent pour s’enrichir et de combien : http://yoananda.wordpress.com/2011/12/21/la-banque-pour-les-nuls/

+0

AlerterJe sens que Mario Draghi va encore devoir intervenir…

Jeudi 15 mars 2012 :

La dette publique italienne a atteint un nouveau record en janvier à 1935,8 milliards d’euros en raison de facteurs saisonniers, de la hausse des taux d’intérêt, et du versement de la participation italienne au fonds européen de secours, a annoncé jeudi la Banque d’Italie.

La dette a progressé de 37,9 milliards d’euros par rapport à décembre.

Cette progression s’explique « principalement » en raison de l’augmentation des « disponibilités du Trésor auprès de la Banque d’Italie » à 32,6 milliards d’euros, une hausse qui « intervient régulièrement en cette période de l’année », a expliqué la banque centrale.

http://www.romandie.com/news/n/Italie_nouveau_record_de_la_dette_publique_en_janvier_a_1935_mrd_EUR48150320121316.asp

+0

Alertercalculette : 2% entre décembre et janvier … purée, ça ferait près de 25% par an ??? (en exagérant un peu)

+0

AlerterCher Olivier, vous n’avez abordé qu’un côté de la question, la création monétaire par la banque centrale.

Ce n’est pas, pour moi, le problème le plus aigu.

La vraie question, c’est celle de la création monétaire par les banques commerciales.

Dans votre billet , tout se passe comme si c’était seulement « les dépôts qui font les prêts ».

Bien évidemment – au moins d’après moi -, c’est essentiellement les prêts qui font les dépôts, tout le problème est là (au moins pour les banques de second rang)

.

Par ailleurs, je n’ai sûrement pas besoin de vous rappeler que l’expression « faux monnayeur » vient de Maurice Allais, que vous appréciez sûrement autant que moi.

Très cordialement

B.L.

+0

Alerter@ chris06

Si, la relance fonctionne : il faut un déficit à jet continu pour que fonctionne une économie, et oui, mieux vaut réguler les banques de toutes façons. Il ne faut pas jeter le bébé avec l’eau du bain, la planche à billets avec ce qu’en ont fait les banques. Au contraire, l’État, donc le Trésor, rerégulera les banques avec d’autant plus e détermination qu’elles ne seront plus sa source de financement.

La relance fonctionne, mais vu l’énorme passif de crédits toxiques et de gens paumés, pour que des déficits achèvent de stabiliser la situation, il faudra du temps, plus on empêchera les stabilisateurs automatiques de renflouer le secteur privé par un plantureux déficit, plus ça prendra du temps. Ce n’est qu’ensuite que le crédit reprendra…

+0

AlerterIdée stupide. un déficit ce n’est rien d’autre qu’une émission de promesse, et si il suffisait de promettre pour stimuler l’activité, on ne serait pas dans la merde actuel. Au contraire, vu la quantité monstrueuses de promesses qui ont faites, on devrait nager dans le bonheur…

+0

Alerter[sarcasm on] que voulez vous, certains économistes « brillants » sont convaincus qu’on pourra résoudre un problème de surendettement avec encore plus de dettes! …. [sarcasm off]

+0

AlerterVous ne lisez pas. Le crédit est une promesse de monnaie souveraine (monnaie banque centrale/réserves), interdire à l’État de faire un déficit, c’est lui interdire de permettre aux autres de remplir leurs promesses en crédit. Au contraire, un déficit augmente le montant des actifs nets du privé. Comme vous auriez dû le lire dans ce lien que j’avais mis, et dont voici la traduction en citation, le déficit est indispensable à la stabilité et la prospérité.

Contrairement aux mythes narrés partout, le déficit crée la monnaie, et le surplus budgétaire la détruit, ensuite les banques la camouflent par ces crédits accordés au Trésor dont il n’a aucun besoin (si seulement il le savait).

Malheureusement, dans le cas de l’euro, nous nous sommes très largement dépossédé de notre souveraineté monétaire. Et la BCE doit donc « assurer le mécanisme de transmission », c’est-à-dire que les Trésors puissent toujours actionner la planche à billets. Mais elle pose ses conditions et fait durer le supplice d’un déficit trop faible à la place, en exigeant l’austérité. Que les financiers se soient concoctés une pyramide de Ponzi n’y change rien. La pyramide de Ponzi ne descend pas jusque dans l’économie, car il n’y a pas la demande de crédit pour, et elle ne remplace pas la nécessité du déficit.

« C’est justement le cœur de la real bill que de réfuter l’idée que l’émission monétaire est inflationniste quand elle est adossée à des actifs de qualité »

Et comment, gros malin, fait-on pour les adosser à des « actifs de qualités », quand tous les cours varient, et qu’on ne dispose même pas du contrôle de l’émission de ces « actifs de qualité » ? Lisez la courte partie Inflation/Déflation dans l’article wikipédia que vous avez lié. Mieux vaut avoir des billets comme actifs et une planche à billet à portée de main. La période historique qui s’en rapproche le plus était les Trente Glorieuses, c’est aussi la plus stable et la plus prospère de notre histoire. Quant à la maîtrise de l’inflation, il y a des techniques encore plus avancées, comme l’Employeur en Dernier Ressort.

+0

AlerterJe lis mais ce que je lis n’a pas de sens. Cette thèse de la nécessité du déficit public ne tient pas debout, ni sur le plan théorique ni surtout sur le plan pratique (puisqu’on a plein de contre-exemple, même en France : Henri IV est resté dans l’histoire avec à la fois une joyeuse croissance économique dans le pays ET un budget en excédent ET zéro dette — Voltaire en parle dans « l’homme au 40 écus » ; même chose pendant la Restauration ).

En fait, vous lisez seulement la moitié de l’histoire. Le déficit ne crée pas la monnaie, il crée DE la monnaie, nuance ; et le remboursement ne détruit pas la monnaie, il détruit DE la monnaie. Mais la monnaie n’est rien, ce n’est qu’un signe, une reconnaissance de dette. Jouez tout ce que voulez la-dessus, doublez-là ou divisez là par deux, qu’est-ce que ça change ? rien !

Une planche à billet n’est pas un actif, c’est juste un instrument d’imprimerie. L’économie réelle fonctionne avec des transformations réelles de choses réelles : des maisons, des autos, des champs et des usines, des raffineries et des centrales électriques, etc. ; elle n’a que foutre de votre imprimerie, n’en déplaise à Keynes. Croire qu’on va réparer l’économie en changeant d’imprimerie, ou d’imprimeur, c’est un culte du Cargo. Le vrai « actif », dans cette histoire, ce n’est pas l’imprimerie, c’est la Schlague avec laquelle « l’employeur en dernier ressort » (comme vous dites) va forcer les gens à traiter des bouts de papier sans valeur comme de vrai actifs, les mettre au travail forcé. Libre à vous d’y voir une solution (c’est pas mon trip…), mais l’expérience prouve que les période d’expansion sont plutôt celle où la Schlague recule (après les guerres, notamment) que celle où on en on s’en sert de plus en plus (ce qui ne laisse pas d’être très inquiétant pour la France, où tous les candidats se proposent de frapper plus et plus fort.

+0

Alerter@ P

« Henri IV est resté dans l’histoire avec à la fois une joyeuse croissance économique dans le pays ET un budget en excédent ET zéro dette »

Le seul moyen d’avoir un équilibre budgétaire public et un secteur privé en croissance est d’avoir une balance courante excédentaire. Justement, Henri IV fit du protectionnisme, et il a régulé les banques (on ne peut plus saisir le bétail et les outils agricoles pour dettes), et mené une politique de développement actif. Aujourd’hui que la monnaie est pure monnaie, sans or, mieux vaut que le secteur privé travaille à la prospérité de son État plutôt que de vendre ses services en échange du déficit d’États étrangers.

« Mais la monnaie n’est rien, ce n’est qu’un signe, une reconnaissance de dette. Jouez tout ce que voulez la-dessus, doublez-là ou divisez là par deux, qu’est-ce que ça change ? rien ! (…) L’économie réelle fonctionne avec des transformations réelles de choses réelles : des maisons, des autos, des champs et des usines, des raffineries et des centrales électriques, etc. ; elle n’a que foutre de votre imprimerie, n’en déplaise à Keynes. »

L’économie réelle fonctionne avec des richesses réelles ET des signes monétaires. Regardez autour de vous, nous sommes dans une économie de marché et non de troc. La monnaie est vraie, réelle, tout aussi réelle que les maisons et autres, et elle aussi peut souffrir de malfaçons, être trop rationnée ou surabondante, etc. L’économie qui se « foutrait » de Keynes n’a jamais été aussi prospère que durant les Trente Glorieuses, justement la période la plus keynésienne. Savoir faire du déficit, c’est-à-dire créer de la monnaie nette, est donc non à essayer de proscrire absurdement mais à préserver, à peaufiner, à mieux s’assurer combien, quand, pour qui et pour quoi, et à ce que l’ensemble soit cohérent.

« Le vrai “actif”, dans cette histoire, ce n’est pas l’imprimerie, c’est la Schlague avec laquelle “l’employeur en dernier ressort” (comme vous dites) va forcer les gens à traiter des bouts de papier sans valeur comme de vrai actifs, les mettre au travail forcé. Libre à vous d’y voir une solution (c’est pas mon trip…), mais l’expérience prouve que les période d’expansion sont plutôt celle où la Schlague recule »

1 L’Employeur en Dernier Ressort n’embauche que les volontaires : pas de schlague.

2 L’État, qui va bien au-delà de l’EDR surtout aujourd’hui, a toujours utilisé et utilisera toujours un mélange de persuasion et de coercition pour ne serait-ce que financer l’armée, la justice et quelques fonctions trop stratégiques. EN REVANCHE, le seul moyen que nous avons d’adoucir cela, c’est d’exiger des déficits (du moins dans une mesure compatible avec l’inflation, via les stabilisateurs automatiques principalement) afin qu’on en soit pas obliger d’aller chercher le dernier centime chez le dernier épargnant pour éviter la prison du fisc, ou, dans le cas de l’or, d’aller le chercher dans une mine plutôt qu’en offrant un service quelconque (vente de papier, etc.) à l’État. C’est tout de même nettement plus souple de pouvoir s’arranger via le marché.

+0

AlerterIl EST FAUX d’affirmer qu’il y a besoin d’une balance courante excédentaire pour avoir à la fois un équilibre budgétaire public et un secteur privé en croissance. La encore les contre-exemple abondent, comme la toute récente période « Clinton » aux USA (croisance, budget fédéral excédentaire, et pourtant déficit commercial massif et croissant). Le succès d’Henri IV ne repose pas sur un mercantilisme, mais sur une croissance de la production (à partir d’un niveau déprimé par la guerre civile il est vrai, mais pas seulement), qui enrichit tout le monde, aussi bien les particuliers que le Roi. Mais votre erreur ne m’étonne pas : quand on confonds la carte et le territoire, le signe et la chose, il est assez naturel de prendre l’or pour l’économie et de devenir mercantiliste…

Le lien 30 glorieuses <-> keynesianisme est une simple pétition de principe. Le keynesianisme a aussi à son « actif » le désastre aux USA entre 1932 et 1940, le traitement de la crise japonaise depuis 1980 et bien sur l’actuel … magnifique. Sans oublier, pour rester franco-français, les beaux résultats des relances Chirac en 76 et Mitterand en 81. Je cherche un exemple où cela aurait marché, je n’en trouve pas.

créer de la monnaie, c’est à dire en émettre quand on n’a pas d’actifs derrière, c’est du faux monnayage. Mais si les « signes » vous intéresse plus que les biens réel, no problemo : je peux vous faire une offre spéciale d’impression de joli signes en échange de vos possessions réelles …

L’EDR paye les volontaires avec de la fausse monnaie : Schlague pour la faire accepter, et pour faire tenir tranquilles les mécontents

+0

AlerterCela fait quinze ans que le Japon essaye de relancer son économie, ils ont quand même réussi l’exploit de passer leur dette publique de 100% du pib en 1997 à 220% du pib aujourd’hui tout en finançant les déficits correspondants par des injections massives de liquidités: rien n’y fait, la croissance avoisine une moyenne de 0% depuis quinze ans, l’inflation et les taux d’intérêts sont tout aussi proches de zéro, le patient est un « zombie »…

Un plantureux déficit ne servira à rien tant que le système bancaire est bloqué par des milliers de milliards d’actifs toxiques et que le secteur privé (ménages et entreprises) est surendetté et que le prix des logements, du foncier, des pas de portes commerciaux, des fonds de commerce sont a des niveaux stratosphériques et ne correspondent qu’à des illusions de grandeur sans aucun rapport avec leur valeur fondamentale rien ne redémarrera.

Comment voulez vous que les stabilisateurs économiques renflouent le secteur privé? C’est le secteur privé (les ménages et les entreprises) qui financent ces stabilisateurs, cela va être difficile que ce soient les stabilisateurs qui renflouent le secteur privé!

+0

AlerterJ’ai dit qu’il faut les deux : réguler les banques (et purger les conséquences de l’insuffisance prolongée de régulation) et actionner la planche à billets via les stabilisateurs automatiques. Lors de la crise des années 1930, ce qui avait vraiment arraché le secteur privé à son pessimisme, c’est le plein emploi décrété par l’État pour l’économie de guerre. Le nec plus ultra du déficit assurant la prospérité, c’est l’Employeur en Dernier Ressort. Rien de tel que le plein emploi pour nourrir l’optimisme qui nourrit les affaires qui nourrissent le plein emploi.

Notez que le Japon, avec sa dette énorme et ses plantureux déficit ignore l’inflation et le défaut de paiement…

+0

Alerteroh, mais je n’ai pas dit qu’il ne fallait pas faire de déficit public ou qu’en faire amènerai l’inflation, je connais bien la MMT, j’ai dit que tant qu’on traîne la situation actuelle, comme au Japon, cela ne relancera pas l’économie….

+0

Alerterêtat employeur en dernier ressort… c’est une des traditions d’emploi social dont je parlais dans un précédent post, cela va en faire frémir quelques uns…

+0

AlerterC’est pas mal comme présentation mais malheureusement LE POINT II EST FAUX !!!

Dans votre présentation la banque centrale joue le rôle d’une chambre de compensation. Or ça n’a rien à voir ! certes la banque centrale peut faire chambre de compensation, mais elle peut aussi bien ne pas le faire, pour elle c’est une fonction tout à fait annexe. Et inversement on n’a nullement besoin de la banque centrale pour faire fonctionner une chambre de compensation. Les banques ONT des compte en banque … dans les autres banques ! Et aussi dans les chambres de compensation comme la célèbre « clearstream ». C’est là, dans ces chambre de compensation, que lorsque c’est nécessaire les actifs changent de mains ou sont temporairement pris en pension par les banques créditrices, pas (ou pas forcément) au niveau de la banque centrale.

C’est d’autant plus dommage parce que le reste est bon et que ce point est tout à fait mineur. Quelle idée de vouloir présenter une banque centrale comme une chambre de compensation ??

Pour le reste , ça fait un peu le retour de la vengeance du fils de la « real bill doctrine » ( http://fr.wikipedia.org/wiki/Doctrine_des_effets_réels) , mais ça OK, c’est cohérent. Surtout compte tenu de l’annonce de la réfutation, dans un prochain billet, de l’idée que la BCE aurait fait tourner la planche à billet (c’est justement le cœur de la real bill que de réfuter l’idée que l’émission monétaire est inflationniste quand elle est adossée à des actifs de qualité)…

+0

AlerterCher Olivier

Vous prétendez que: » Au contraire, l’opération élémentaire de création monétaire par la Banque centrale est une opération où elle s’appauvrit, car elle émet des reconnaissances de dette sur son propre patrimoine ! »

Il faudra m’expliquer en quoi la Banque Centrale s’appauvrit, lorsqu’elle émet des billets pour acheter (ou financer) une prise en pension.

elle promet simplment qde rembourser des billets contre … des billets.

S’il y en a trop en circulation, c’est peut être l’Etat qui s’appauvrit (puisque la monnaie aura moins de valeur) mais sûrement pas la Banque Centrale.

Vous dites qu’elle risque de perdre pour partie son patrimoine. quel est-il dans ce cas?

B.L.

+0

AlerterOlivier j’apprécie votre blog la grande majorité deu temps mais là, désolé, vous faîtes gravement fausse route.

La BCE a un bilan et des fonds propres, comme les banques commerciales. Or, avec des actifs pourris ( en fait ils ne devraient même pas porter le nom « actifs » ) de pays en faillite, son bilan est totalement truqué également.

En somme quand la Grèce fera faillite, au lieu de passer une perte on marquera les dettes Grecques pourries comme créances au lieu de les passer en pertes ( ce qu’elles seront réellement ) , cequi est purement artificiel.

D’autre part OK on n’a pas créé 1 Trillion mais juste un demi-trillion….mais il s’agit toujours de créqation puisque la masse monétaire a augmenté. C’est aussi un point faible de votre article, il n’y a pas de référence à cela alors que la Banque Centrale est censée la faire progresser raisonnablement pour éviter l’inflation. On voit bien l’opacioté du systèma avec les chiffres de la FED qui refuse de donner M3 depuis 2006 ce qui en dit long sur la « non création monétaire » car on fait bien comme eux…mais comme on est en retard sur eux ça peut encore se camoufler.

Pourtant cet argent est fictif, il fait touner un système bancaire fantôme qui est une pyramide de Ponzi, et il faudra bien un jour ou l’autre le nettoyer.

Bref, désolé mais je ne comprends pas cette brutale déviation de votre analyse, je lis vos travaux depuis quelques mois déjà et j’ai l’impression d’être tombé par erreur sur le site de la FED traduit en Français….

+0

Alertermerci pour cet article tres interessant, le public en a tellement besoin !!! juste deux bemols : un sur le marché interbancaire (la théorie c’est le role de la monnaie banque centrale pour compenser les flux entre banques, la réalité c’est l’utilisation d’actifs solides, en réalité svt toxiques, pour les compenser, d’où le gel du marché interbancaire et la grosse émission de mbc pour rattraper le retard pris mais tres loin d’être suffisant), l’autre sur les faux monnayeurs (pour moi, la consequence in fine reste la même si la gestion de la monnaie est pourrie par la bce, a savoir la devalorisation de la monnaie et toutes les consequences qui vont avec). je pense que vous parlerez du pousse au crime, euh pardon du taux directeur ultra faible, dans le prochain article. encore merci

+0

AlerterSuper, un nouveau système monétaire qui donne la même chance à tous les humains, ne peut être basé que sur le travail humain : un coût horaire en quelque sorte … je ne vois pas plus simple et efficace, et en plus c’est universel et immatériel, pas besoin d’or ou d’autres artifices !

+0

Alertera moins de retourner au troc, t’es obligé d’avoir un conservateur de valeur…

+0

Alerter@askarine

Je reprécise : une monnaie dont la valeur est basée sur le travail humain, par exemple : 1000.- correspond au salaire hebdomadaire moyen (50 heures du 50% des personnes / sans les extrêmes qui seraient limités) => monnaie stable, universelle, immatérielle …

+0

Alerter« l’heure de travail, monnaie stable universelle » ????

Comme si tous les travaux et tous les travailleurs et leurs métabolismes étaient équivalents ! Vous me semblez dans un rêve égalitaire qui ne se donne même pas la peine d’être un tant soit peu réaliste.

Creusez un peu et allez chercher du côté de la thermodynamique et vous vous approcherez d’un modèle universel plus réaliste, mais vous verrez aussi que ce n’est pas si simple !

+0

AlerterA ceux ou celles (je m’inclus dedans évidemment) qui pensaient que c’était plié ….

Le matraquage médiatique porte ses fruits (source Le Figaro) :

Nicolas Sarkozy creuse l’écart dans le sondage quotidien Ifop pour Paris Match. Le président candidat est crédité au premier tour de 28% des intentions de vote, stable, contre 26,5% pour François Hollande, en baisse de 0,5 point. Derrière, Marine Le Pen gagne 0,5 point à 17%, Bayrou progresse également (+0,5 à 13,5%). Jean-Luc Mélenchon, en progression constante depuis plusieurs semaines, perd 0,5 point, à 10%. Suivent Eva Joly (2,5%), Dominique de Villepin (1%), Nathalie Arthaud, Philippe Poutou et Nicolas Dupont-Aignan, tous à 0,5%. Au second tour, Nicolas Sarkozy progresse de 0,5 point, à 46,5%, encore loin derrière François hollande, à 53,5% (-0,5 point).

+0

Alerteroui, sauf que l’endettement n’est pas une solution, et qu’il a ses limites, quelque part les mêmes que la croissance (dans l’hypothese ou le taux interet =0). les deux ne peuvent être éternels, car on vit dans un monde fini (matieres premieres, terres…). en fait, ya pas de solutions sur le LT (ct now). la seule solution, c’est changer radicalement de systeme monetaire (suppression interet, regaliannisation de lensemble de la chaine monetaire). je sais, ç peut paraitre dingue, mais je ne vois pas d’autres solutions.

+0

AlerterQuand Olivier écrit fort justement:

On a en fait prêté son argent (ici un billet, mais cela n’est pas la seule source des dépôts à vue) à la banque, sans rémunération, et pour une durée non définie.

j’ai envie de lui dire qu’il n’a vraiment pas envie de traiter le problème primordial des dépôts à vue, sinon de façon « subliminale ».

En règle générale, pour un pourcentage important des montants, et peut être plus, le dépôt à vue n’augmente pas du fait qu’on apporte de l’argent liquide pour le renflouer, mais parce que l’on a obtenu un prêt.

Ce parti-pris empêche donc de montrer qu’en général, ce sont les prêts qui font les dépôts, pas l’inverse. Je pense qu’Olivier n’a pas du vouloir faire de peine à l’ami Paul Jorion. Il est vrai que ce n’est pas vraiment le sujet, même si parler de monnaie sans parler de monnaie nacaire semble un peu « spécieux ».

J’attends donc avec impatience le printemps, lorsque Olivier écrira son billet sur la monnaie, centrale ET bancaire.

B.L.

+0

AlerterOlivier écrit:

Au contraire, l’opération élémentaire de création monétaire par la Banque centrale est une opération où elle s’appauvrit, car elle émet des reconnaissances de dette sur son propre patrimoine ! Au final, elle ne s’appauvrit pas, car elle obtient un actif en contrepartie. Mais si cet actif est de mauvaise qualité, la banque centrale perdra de l’argent. L’opération est donc au mieux neutre.

Je ne suis pas sûr de voir, dans le schéma d’Olivier, où est le patrimoine de la Banque Centrale – et sa perte éventuelle – , surtout si ses liquidités sont des billets de Monopoly.

Ce qui m’amène à la question suivante: une banque Centrale peut-elle être insolvable (si l’on reste, du moins, à l’intérieur de sa propre zone monétaire) et/ou en faillite?

B.L.

+0

AlerterL’octroi d’un crédit sous la forme d’un prêt par une banque commerciale à son client conduit à l’augmentation d’un montant égal de la masse monétaire.

En contrepartie du prêt accordé, la banque crédite le compte du bénéficiaire qui dispose alors de monnaie scripturale par un simple jeu d’écritures. Le crédit accordé fait apparaître sur son compte une somme qui n’existait pas auparavant (on dit que la monnaie est créée « ex nihilo », c’est-à- dire à partir de rien). Le bénéficiaire du crédit pourra utiliser cette monnaie soit en retirant des billets de banque, soit en recourant aux instruments de la monnaie scripturale (chèque, carte bancaire,…).

A l’inverse, l’opération de remboursement du crédit par l’agent économique non financier se traduit par une destruction de monnaie.

Les opérations qui consistent pour les banques à acheter des devises contre des euros auprès des agents économiques créent également de la monnaie scripturale

Par exemple, une entreprise française qui exporte des marchandises vers un pays n’appartenant pas à la zone euro va recevoir en contrepartie des devises : si l’exportation se fait par exemple, à destination des Etats-Unis, notre entreprise exportatrice recevra des dollars américains. Cette entreprise va alors apporter à sa banque les devises reçues car elle désire détenir des euros

La banque va acheter les devises et en contrepartie, elle va créditer le compte de l’entreprise du nombre d’euros correspondant. Par cette opération, la banque aura crée de la monnaie scripturale. A l’inverse une entreprise importatrice qui demande des devises à sa banque pour payer des achats contribue à une destruction de monnaie scripturale.

Si l’on généralise au niveau d’une économie, il y aura création nette de monnaie et donc augmentation de la masse monétaire lorsque les opérations avec l’extérieur sont excédentaires. A l’inverse, un déficit extérieur va impliquer une sortie nette de monnaie et donc une réduction de la masse monétaire.

+0

AlerterBonjour,

Je ne comprend pas pourquoi une banque ne pourrait pas avoir de compte « en banque ». Ce compte n’apparaîtrait pas au passif ( comme les comptes des clients lambda : dépôt à vue coté passif et créance envers le client coté actif ) mais juste à l’actif et ferais simplement partie du poste » trésorerie ». La banque n’aurait donc aucune « dette envers elle-même » mais juste du cash scriptural à l’actif.

Ainsi lors d’un chèque d’un client de la banque A à la banque B on déduirais simplement le montant du chèque du poste trésorerie et du poste dépôts à vue de la banque A pour l’ajouter aux mêmes postes de la banque B.

+0

AlerterLes commentaires sont fermés.