Dernier billet de la série sur les systèmes bancaires…

Ce sera une synthèse générale, afin de regrouper l’énorme masse de données et d’informations présentée depuis un mois.

Comme le cite cet article du Monde, par Clément Lacombe et Anne Michel, « Bruxelles veut savoir ce que les banques ont fait des 1 000 milliards d’euros de la BCE » ou ici.

Si « Bruxelles » lit ce blog, elle en aura une bonne idée désormais. En tous cas, nous savons où a été injectée la monnaie et où elle est aujourd’hui – le circuit exact restant dans l’opacité la plus totale pour tout le monde, ce qui est scandaleux.

Synthétisons la situation.

« Le lancinant problème des balances des paiements »

Je reprends ce titre du fameux livre de Jacques Rueff de 1965, où il annonçait l’explosion prochaine du système de Bretton Woods :

Incroyable : 50 après, le problème est toujours là !

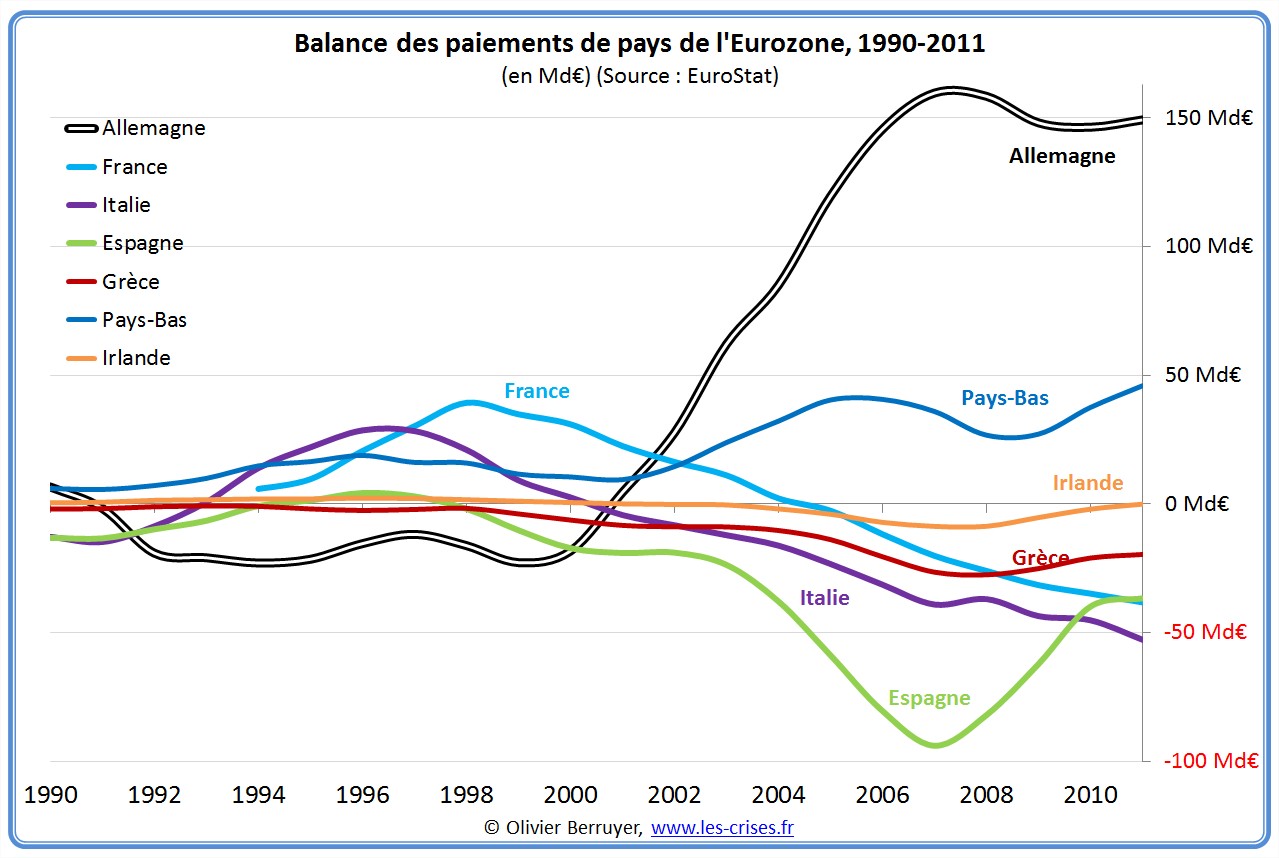

En effet, à partir de 2003-2004, la zone euro connait une divergence massive : les pays voient leurs soldes commerciaux exploser, et donc leurs balances des paiements.

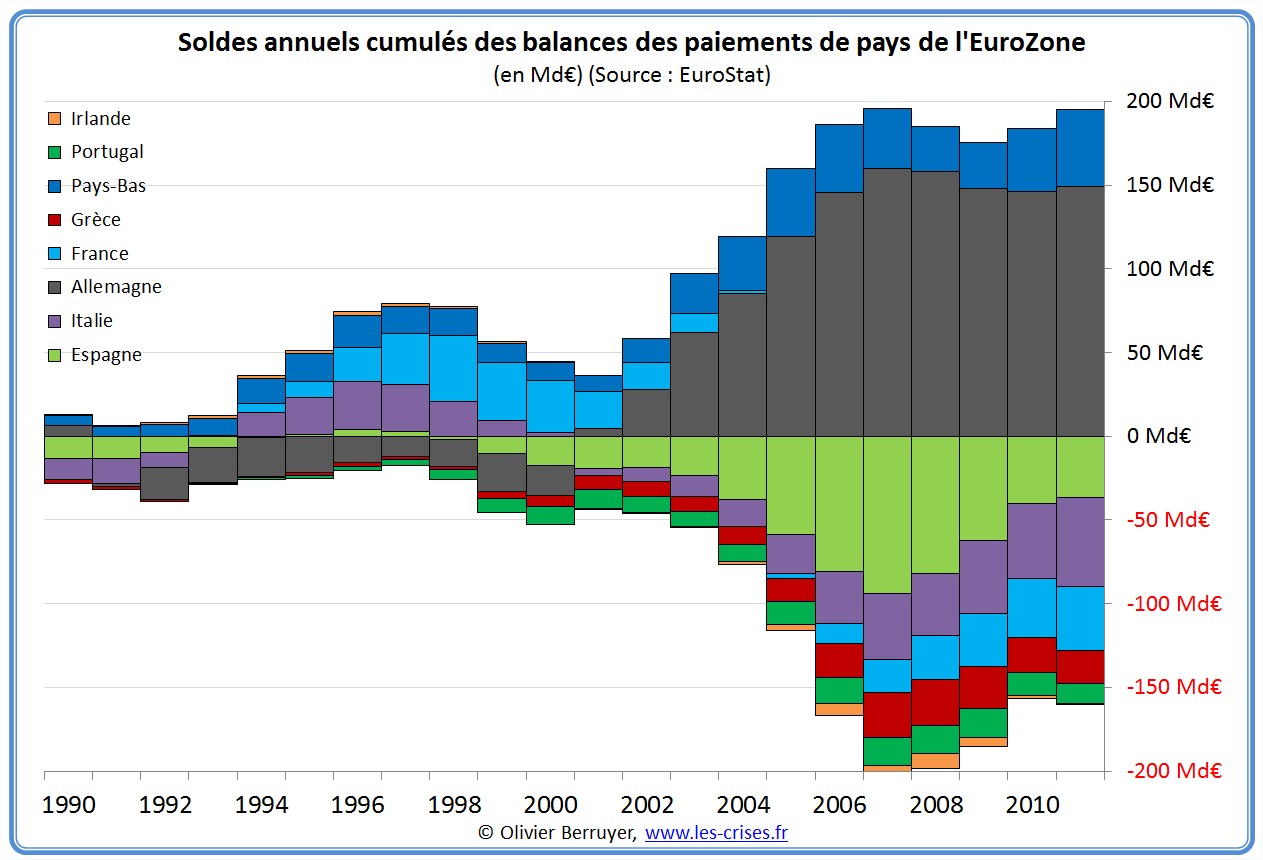

L’Allemagne principalement, ainsi que les Pays-Bas, la Suède et le Danemark génèrent des excédents de plus en plus énormes, alors que les autres connaissent des déficits de plus en plus profonds, déstabilisant la zone, comme indiqué dans ce cumul :

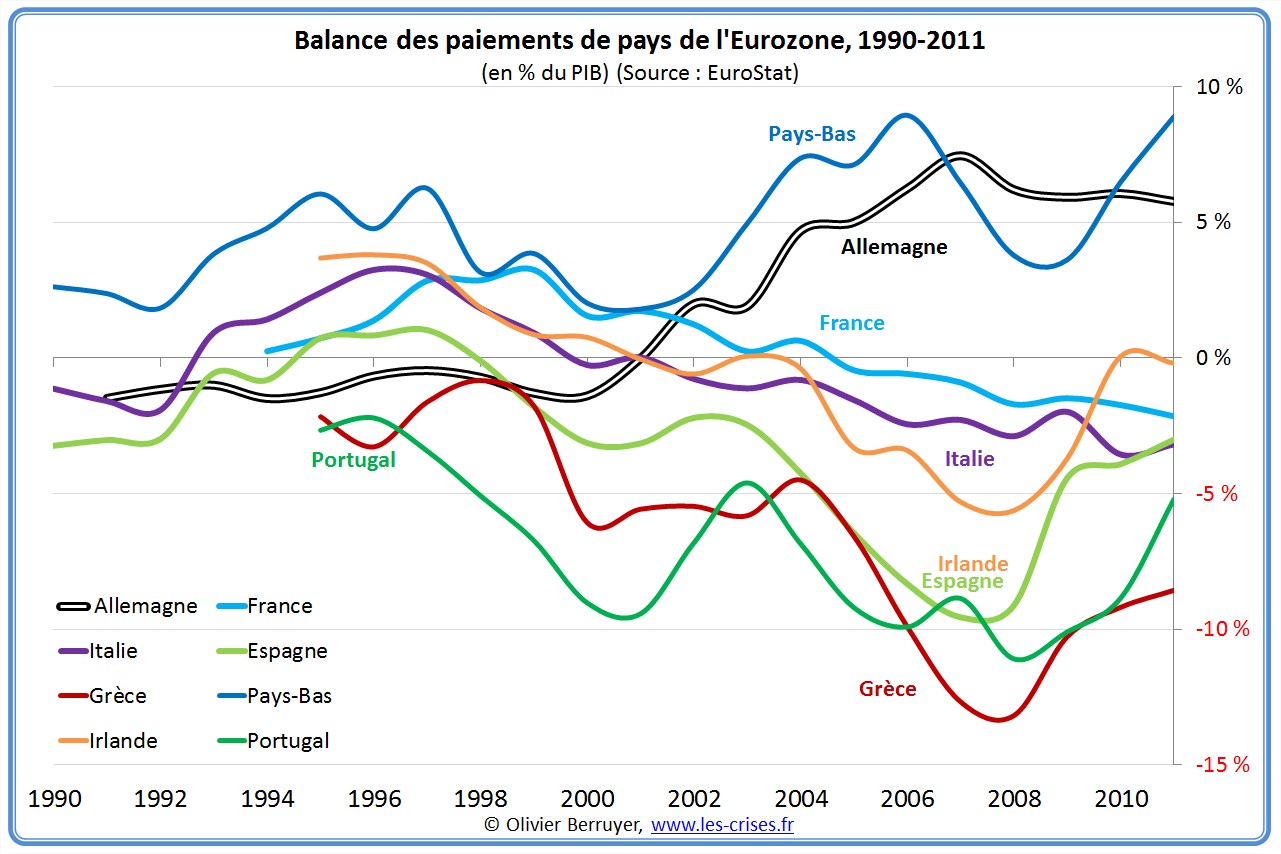

Si on analyse suivant le rapport entre le ratio solde/PIB, on trouve :

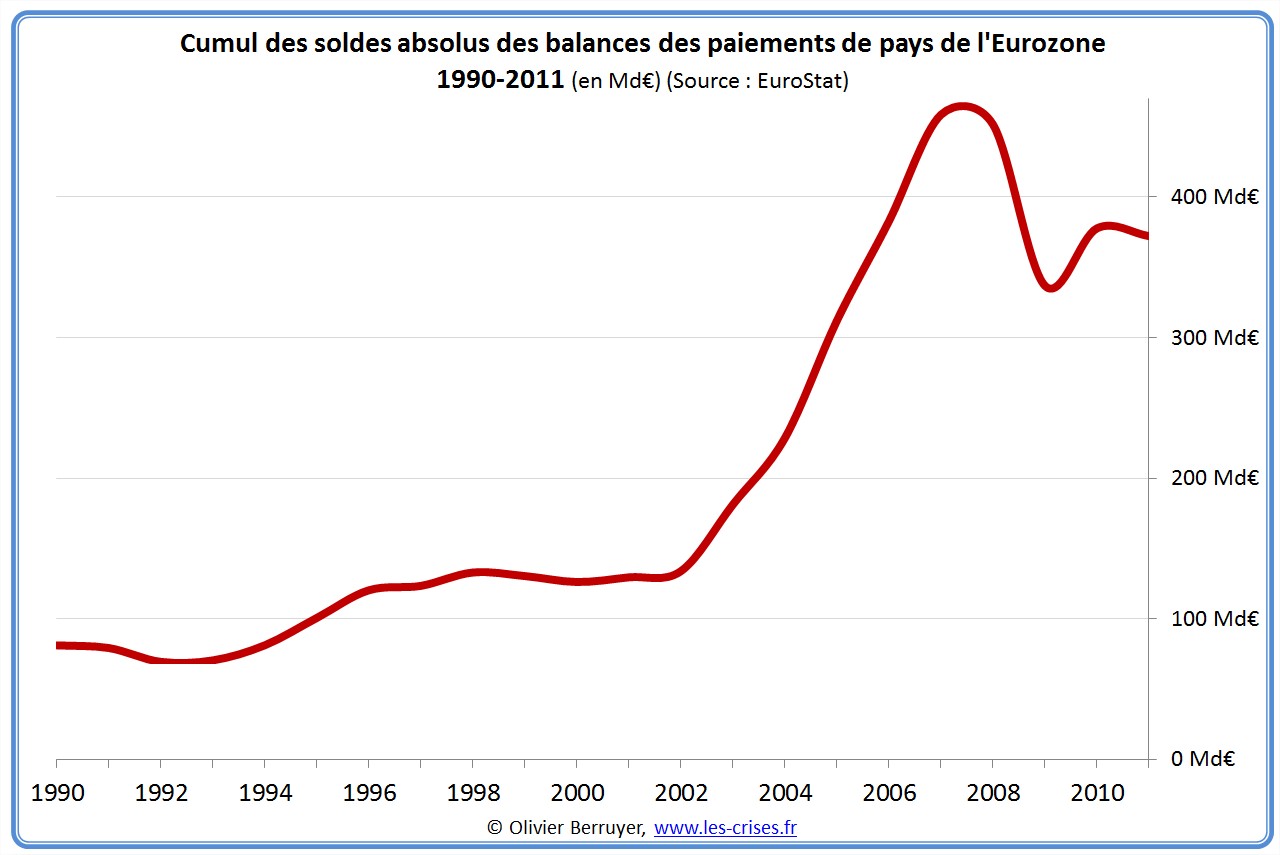

De même, un bon moyen de mesurer l’accroissement des écarts est de cumuler les soldes absolus (= somme des déficits + des excédents) :

L’amplitude des soldes a ainsi quadruplé en quelques années !

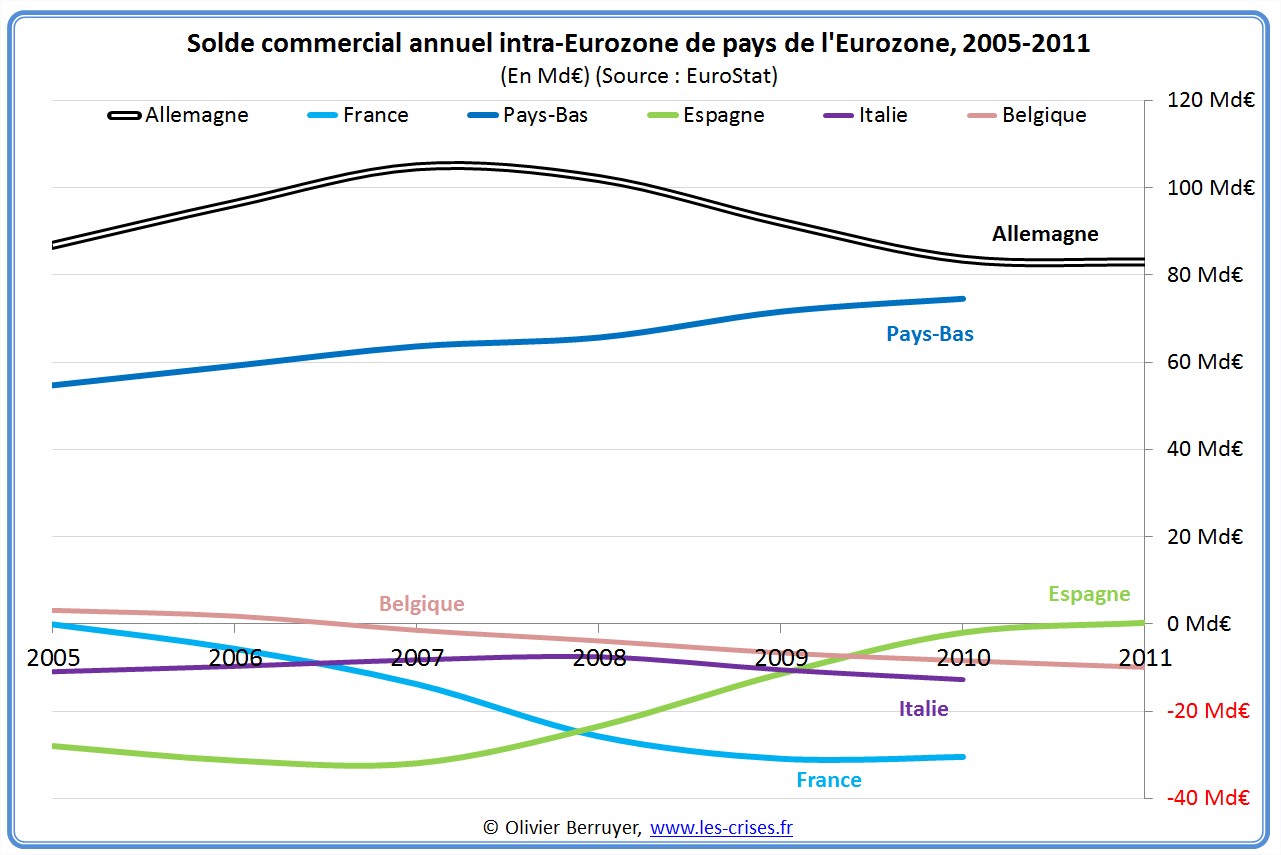

Enfin, on peut indiquer pour quelques pays le solde commercial intra-eurozone (donc le solde avec les 16 autres partenaires) :

En régime d’étalon or, les déséquilibres auraient cessé très vite : pour information, le stock d’or de la Banque d’Espagne est d’environ 15 Md€ – peu compatible avec un déficit annuel fluctuant entre 50 et 100 Md€. S’il n’y a plus d’or, il n’y a plus plus d’achats à l’étranger…

Oublions l’or. En régime de monnaies distinctes (sans euro, donc), le jeu se serait également arrêté, car il faut payer en devises, et comme l’or, le stock n’est pas inépuisable si les déficits sont permanents : les réserves de devises de la Banque d’Espagne sont de 20 Md€…

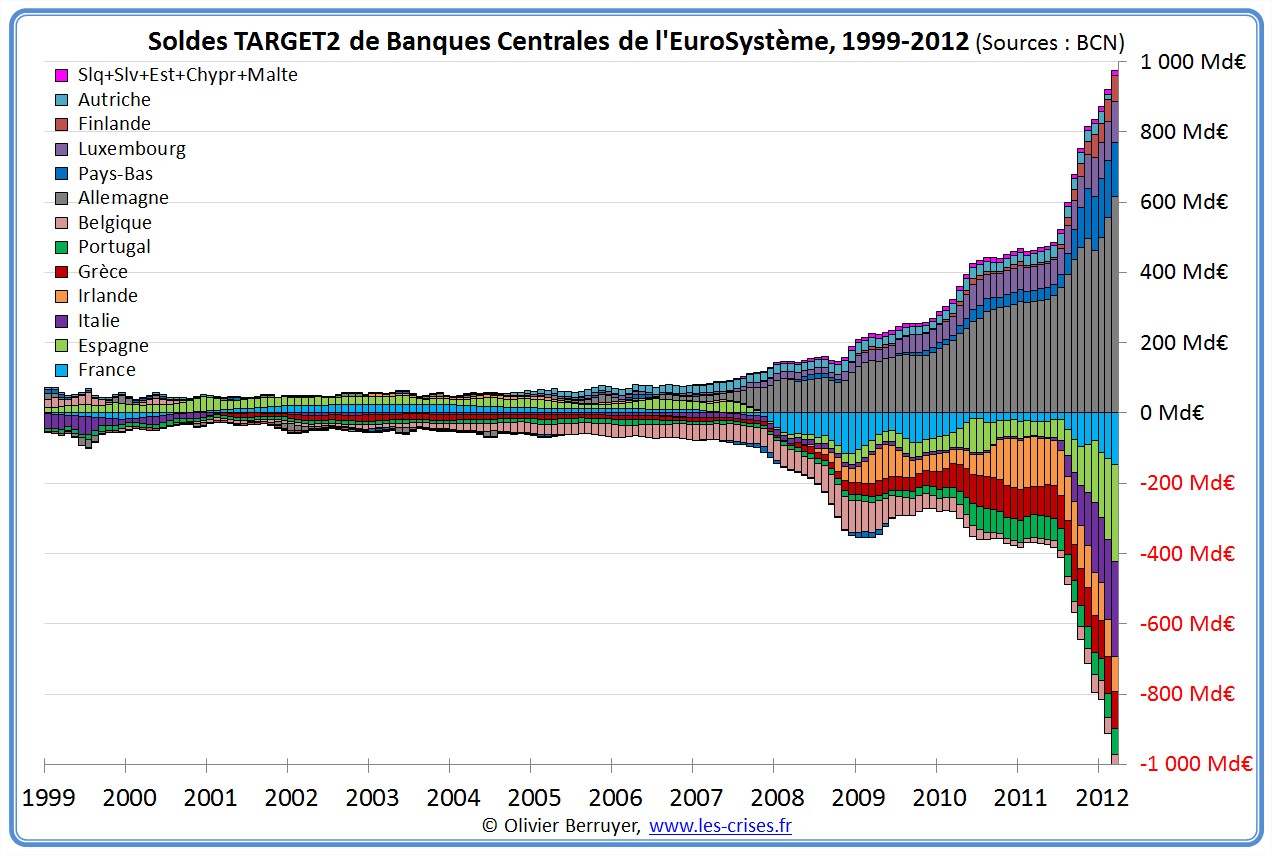

Mais est arrivé l’euro, et son cortège de douleur future bonheur : ce que Jacques Rueff a appelé dans un autre contexte, à propos du dollar, « le déficit sans pleurs« . Dans ce système, et contrairement aux 2 précédents, le pays déficitaire ne PAYE pas ses dettes avec un actif « réel », il paye ses dettes avec… des « promesses de payer » dans le futur. Et si tant que les déficits durent, les promesses s’accumulent, et le total à payer, monte, monte, monte… La Banque d’Espagne doit ainsi 250 Md€ aux autres Banques centrales partenaires – c’est le fameux solde TARGET2.

Fondamentalement, ce solde au niveau des Banques centrales n’est pas très grave. Les choses vont se régler simplement, quand l’Eurosystème va appliquer le même mécanisme que la Fed, à savoir modifier la clé de répartition de l’actif, bref, la Banque centrale d’Espagne va payer la Bundesbank en lui transférant une partie de ses créances sur les banques espagnoles (les créances du VLTRO à 3 ans principalement). Et là, on voit bien le problème : la Bundesbank ne va pas être très heureuse de récupérer des créances sur un système bancaire espagnol en piteux état – mais nous allons y revenir. Notons enfin que ces soldes disparaîtraient si on « fusionnait » les Banques centrales nationales, ou si on transférait simplement à la BCE la gestion des crédits et les dépôts des banques – ce problème-ci est donc peu important…

Le déficit sans pleurs

Nous avons vu que les déficits ont commencé à grossir il y a 8 ans.

Continuons notre métaphore hispano-allemande.

Le déficit des paiements espagnol implique que l’Espagne s’appauvrit au bénéfice de l’Allemagne.

Au premier niveau, les comptes en banques des importateurs espagnols diminuent, ceux des exportateurs allemands augmentent – c’est trivial. La suite l’est moins.

Les choses n’en restent pas là, sinon cela aurait pour effet « d’enrichir » les banques espagnoles et d’appauvrir les banques allemandes – un dépôt à vue est une dette pour la banque, elle vous doit de l’argent. Donc, un transfert de monnaie doit avoir lieu entre les banques espagnoles et les banques allemandes.

Entre 2004 et 2008, il n’y avait pas encore trop de difficultés : les banques espagnoles « payaient » les banques allemandes via le marché interbancaire. « Payer » signifie ici « transfert d’un élément d’actif ». L’actif d’une banque, en gros, ce sont trois choses : des titres (obligations, actions…), des créances sur les clients (crédits accordés) et une créance sur la Banque centrale (monnaie centrale déposée).

Sur le marché interbancaire, les banques réalisent des accords de prêts/emprunts de liquidités entre elles ; pour schématiser, cela revient à ce que la Commerzbank prête de l’argent à la Banco Santander qui s’en sert pour payer sa dette à la Deutsche Bank. Système assez pervers où en remplace une dette à une banque (contrepartie du transfert de liquidité des clients) à une dette à une autre banque (conséquence de l’emprunt de liquidités). Bref, c’est une forme douce de cavalerie, qui se durcit si le déséquilibre dure.

Le déficit avec pleurs

La Crise de 2008 a, sinon paralysé, du moins bien refroidi les volumes sur le marché interbancaire : pas folles, les banques connaissent bien la situation réelle du secteur, et, à raison, n’ont guère envie de prendre plus de risques en prêtant à leur consoeurs (d’autant qu’il y a une horrible entende frauduleuse sur ce marché, comme indiqué dans ce billet, qui a entraîné les taux vers 0 %, ce qui n’incite pas à prendre des risques avec son argent – comme quoi toute fraude se paye un jour…)

À partir de là, les banques du sud ont eu un gros problème : elles ont dû commencer à payer réellement leurs dettes aux autres banques. Pour cela, il y a donc 3 façons :

- elles transfèrent des titres : mais comme pour de l’or ou des devises, ce n’est pas sans fin… Et cela dégrade leur solvabilité et leur pose des problèmes avec leurs obligations légales

- elles transfèrent de la monnaie centrale depuis leur compte : idem ;

- elles transfèrent des créances : cela reste très hypothétique.

On comprend donc que ceci a entraîné des difficultés pour les banques, et qu’elles ont donc essayé de rouler leur dette – en différant le plus possible le règlement réel.

Arrive alors la Crise de 2011, alias « la deuxième couche ».

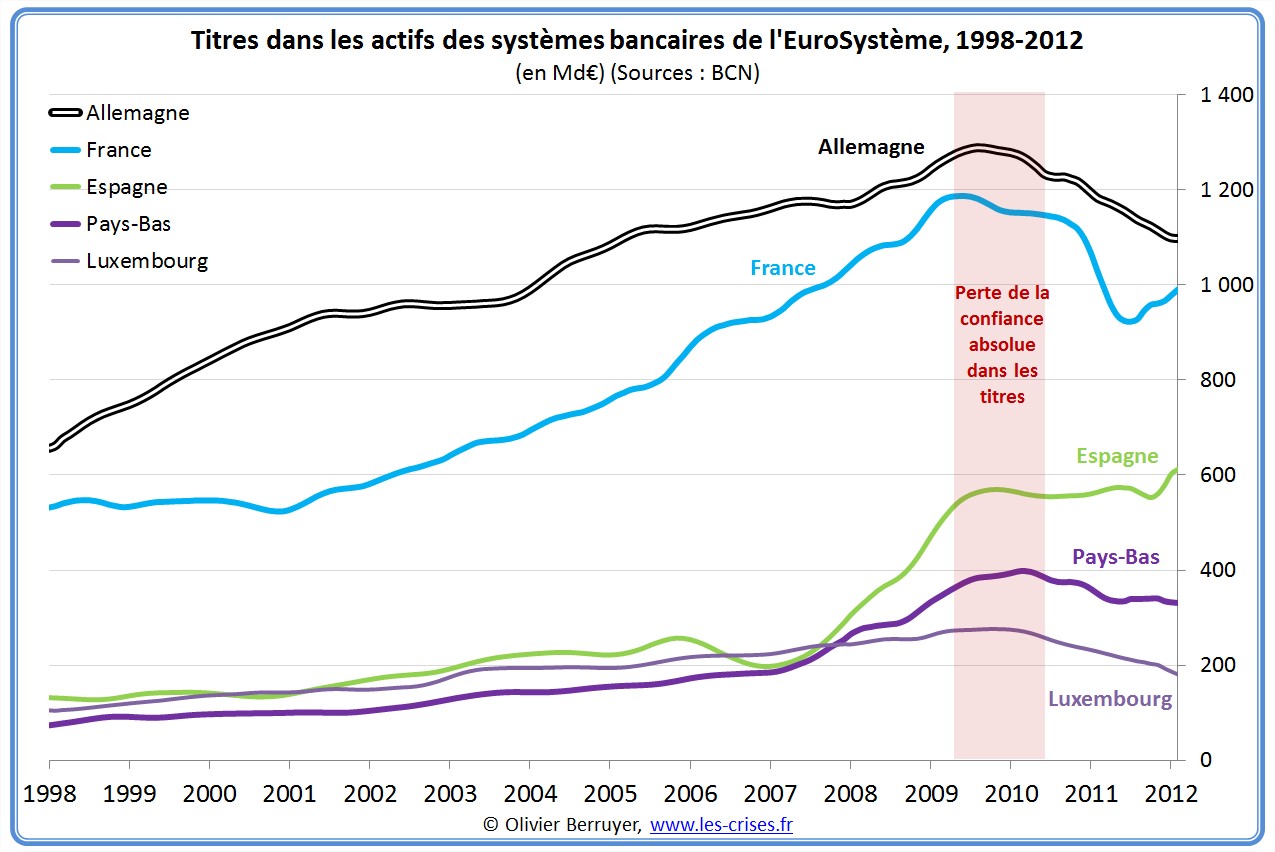

Alors bien sûr, cela refroidit encore plus le marché interbancaire, mais, cerise sur le gâteau, cela coupe aussi le paiement par transfert de titre : en effet, on comprend bien que la Deutsche Bank ne va plus vouloir être payée avec des obligations de l’État espagnol…

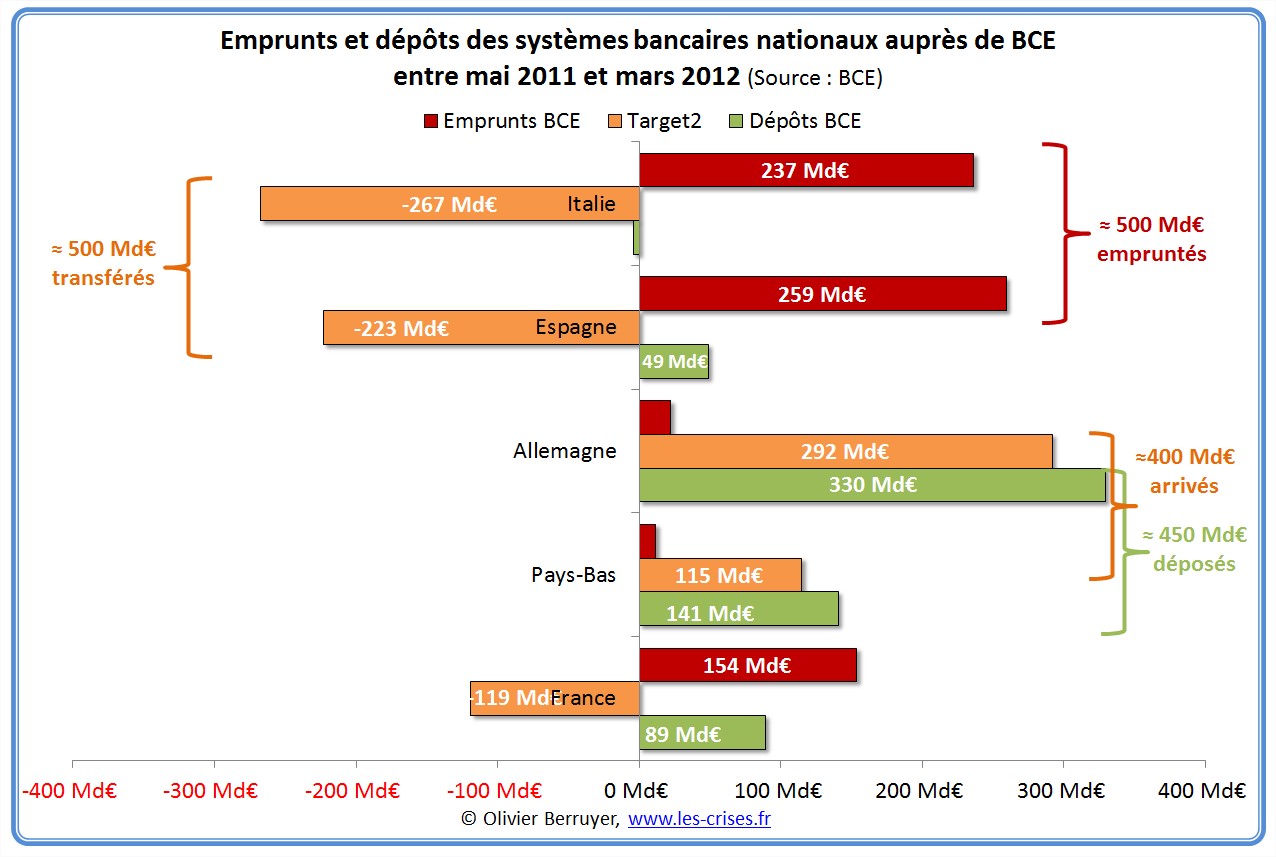

On observe bien cette fuite devant les titres ici :

Ne reste alors qu’une solution : un paiement en monnaie centrale.

Or, si une banque peut toujours essayer de se procurer des titres par différents moyens, elle ne peut se procurer de la monnaie centrale que de deux façons (puisque le circuit est quasiment fermé) : soit par emprunt auprès d’une autre banque (voie sans issue…), soit par emprunt à la Banque centrale.

Ceci explique qu’avec la Crise, les soldes TARGET2 sont devenus divergents (la cause étant le déficit commercial qui dure depuis 2003, mais pendant 5 ans, la compensation se faisait par le marché interbancaire et pas par la Banque centrale/TARGET2 :

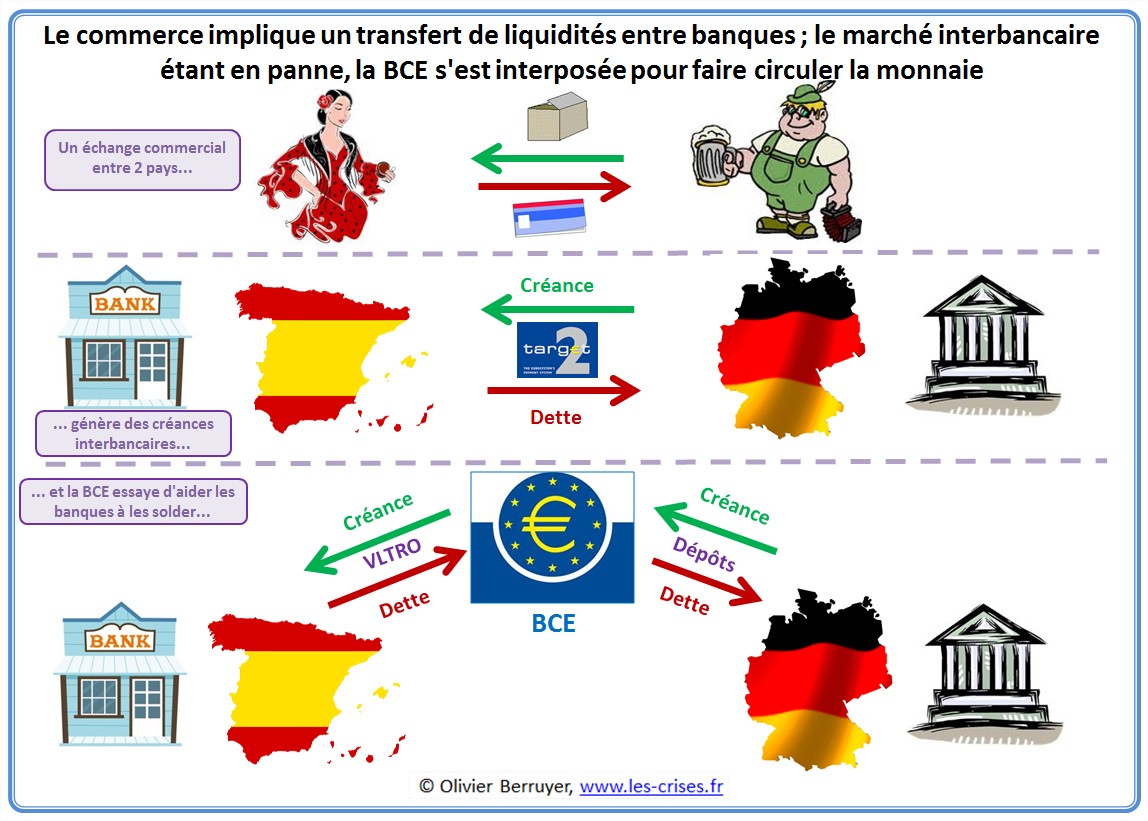

On arrive ainsi à l’apothéose : les 2 opérations VLTRO de prêt à 3 ans de la BCE.

Banco Santander a (par exemple) emprunté 10 Md€ à la BCE. Rappelons que ce n’est pas un simple emprunt, mais qu’elle a dû donner en gage la même somme en titres à la BCE, pour la sécuriser. Ainsi, les 20 Md€ de bons du trésor espagnol que la Deutsche Bank ne voulait (évidemment) pas, Santander les a donnés à la BCE, qui lui a donné 20 Md€ de monnaie centrale en échange, puis Santander les a donnés à la Deutsche Bank, qui les a évidemment redéposés sur son compte à la BCE (elle ne peut guère en faire autre chose à court/moyen terme).

Bref, la BCE s’est en quelque sorte « interposée » dans la relation entre les 2 banques commerciales (et des 2 Banques centrales) dont les relations se bloquaient, pour redonner de l’air et permettre à la monnaie de continuer à circuler :

Le bouquet final

Et maintenant alors ?

Et bien c’est simple : Santander doit 20 Md€ à la BCE d’ici 3 ans, auprès de laquelle elle a déposé 20 Md€ de titres ; Deutsche Bank a 20 Md€ sur son compte à la BCE, dont elle ne fait pas grand-chose. Au passage on voit bien l’insuffisance de l’étude du seul bilan de la BCE : on ne voit que 20 Md€ de créances en monnaie centrale et 20 Md€ de dettes en monnaie centrale (dépôt), cela semble neutre ; mais le gros problème, c’est que ce ne sont évidemment pas les mêmes structures qui doivent et déposent…

Si dans 3 ans, tout s’est arrangé, que la confiance est revenue, que le marché interbancaire est reparti, et que les poules ont des dents, Deutsche Bank va prêter ses 20 Md€ à Santander, qui va rembourser la BCE, récupérer ses titres, qu’elle pourra donner éventuellement à Deutsche Bank…, bref, le système repart.

Si rien ne s’arrange, alors 2 solutions : soit la BCE roule la dette et reprête les mêmes sommes pour 3 ans, soit elle garde les titres espagnols (mais alors danger pour son bilan !).

On voit donc que si les déficits commerciaux perdurent (et c’est bien parti), la BCE va se retrouver « scotchée » avec ses prêts. Ce n’est pas dramatique en soi (après tout, elle pourrait prêter la monnaie centrale pour 50 ans….), mais cela va mettre le système de plus en plus sous pression, les dettes/créances des banques envers la BCE vont continuer à augmenter et cela risque bien de faire fuir de la zone euro les pays créditeurs, par crainte de ne jamais se voir payer…

L’activité bancaire

Terminons par un mot sur l’activité bancaire.

Au niveau des dépôts, il n’y a pas de « fuite du pays » en Europe, hormis un peu en Grèce.

En revanche, dans beaucoup de pays, on observe une baisse des crédits, qui entraîne mécaniquement une baisse des dépôts, et donc une contraction de la masse monétaire.

Le résultat est tragique, mais ce mécanisme de « monnaie dette », si souvent décrié, a ce gros avantage de permettre à la masse monétaire de s’adapter à l’évolution de l’économie ; si la Grèce était dans un système à monnaie permanente, que certains appellent de leurs voeux (et qui n’existe nulle part…), elle serait face à une trop grande quantité de monnaie, très difficile à détruire, et donc probablement à de l’inflation se rajoutant à ses problèmes… (sans compter qu’il y a des sujets autrement plus urgents que discuter de systèmes utopiques…)

Au niveau des crédits : on constate donc une chute des crédits accordés.

J’ai déjà longuement expliqué pourquoi il était stupide de dire « mais pourquoi les banques ne re-prêtent elles pas la monnaie créée par la BCE ? » Et bien parce que ce n’est pas la même monnaie, et que quand on prête des pommes aux banques, elles ne peuvent pas prêter plus de poires… Et parce que les banques créant la monnaie, elles n’ont nul besoin d’aller en emprunter à la BCE.

La vérité est ailleurs. Et elle est très simple. Elles ne prêtent pas pour 2 raisons :

1/ pour ceux qui ne l’auraient pas remarqué, et ils semblent être nombreux, nous sommes en phase récessive, voire dépressive. Évidemment, ce n’est pas un super moment pour emprunter pour développer le business, au moment où les boites licencient ou ferment… Donc il y a beaucoup moins de demande, et encore moins de demande solvable.

2/ mais il y a aussi beaucoup de demande non satisfaite, les banques ayant fermé le robinet du crédit. Mais les banques connaissent bien leur situation réelle. Celle dont on parle peu. À partir des vrais chiffres, pas ceux traficotés par des normes comptables criminelles. Le principal métier d’une banque est d’évaluer la qualité de l’emprunteur, or elles refusent de prêter aux autres banques – tirez vous-même la conclusion… Se sachant en risque de faillite, il est bien évident que ce n’est pas le moment pour elles de prêter plus, donc de prendre plus de risques ! A fortiori quand les normes de solvabilité se durcissent pour elles…

Bref, il y a moins de crédits, et c’est normal…

Catastrophes 2.0

Dernier point : les prêts aux États, puisque les politiques, désespérés, essaient de refourguer leurs nouvelles émissions d’obligations aux banques.

Rappelons que ce n’est pas leur métier, que si elles aident l’État à placer sa dette, elles en détiennent seulement une petite partie – elle est plutôt détenue par des collecteurs d’épargne, type fonds de pension, hedge-funds…

Et on a vu que la plupart des banques se désengagent de ces investissements, et elles ont bien raison. La décision d’un PDG de banque d’acheter de la dette publique devrait être poursuivie pour faute lourde de gestion. Pour aider l’État aujourd’hui, il prend le risque élevé de couler sa banque demain – belle gestion…

Mais en revanche, les banques en Espagne et en Italie ont acheté beaucoup de dettes publiques. Au passage, elles ne les ont pas forcément achetées avec la monnaie de la BCE, qui a quitté le pays pour l’Allemagne depuis belle lurette, mais surtout avec des augmentations de capital et autres aides publiques…

Elles l’ont fait probablement sous pression de leurs gouvernements, mais aussi pour se procurer du collatéral pour continuer à emprunter auprès de la BCE, car leurs besoins augmentent tous les mois, au fil du déficit commercial…

Mais c’est une stratégie suicidaire. Il est scandaleux d’avoir obligé ou incité les investisseurs collectifs à acheter des obligations publiques. Un défaut survient fatalement un jour ou l’autre, mais dans ce cas c’est fromage ET dessert : l’État est en cessation de paiement, mais le système bancaire aussi du coup – brillante gestion des risques… On l’a vu en Grèce d’ailleurs, avec ce bug incroyable, cette espèce de « faillite en boucle » : l’État grec à fait défaut sur sa dette, mais cela aurait coulé ses banques, donc il a emprunté aux pays de l’Union pour recapitaliser ses banques, donc il est toujours aussi endetté au final, et il doit et va refaire défaut… Mais pour les gros pays, personne ne re-prêtera aux États de quoi recapitaliser leurs banques…

Quoi qu’il en soit, cette stratégie ne va pas durer, les banques du Sud n’ayant désormais plus de quoi prêter à leur État.

Illustration

Analysons brièvement pour conclure l’évolution en 2011 du bilan des systèmes bancaires en Allemagne et en Espagne.

En Allemagne

Voici les principales évolutions des postes du bilan bancaire de l’Allemagne sur un an :

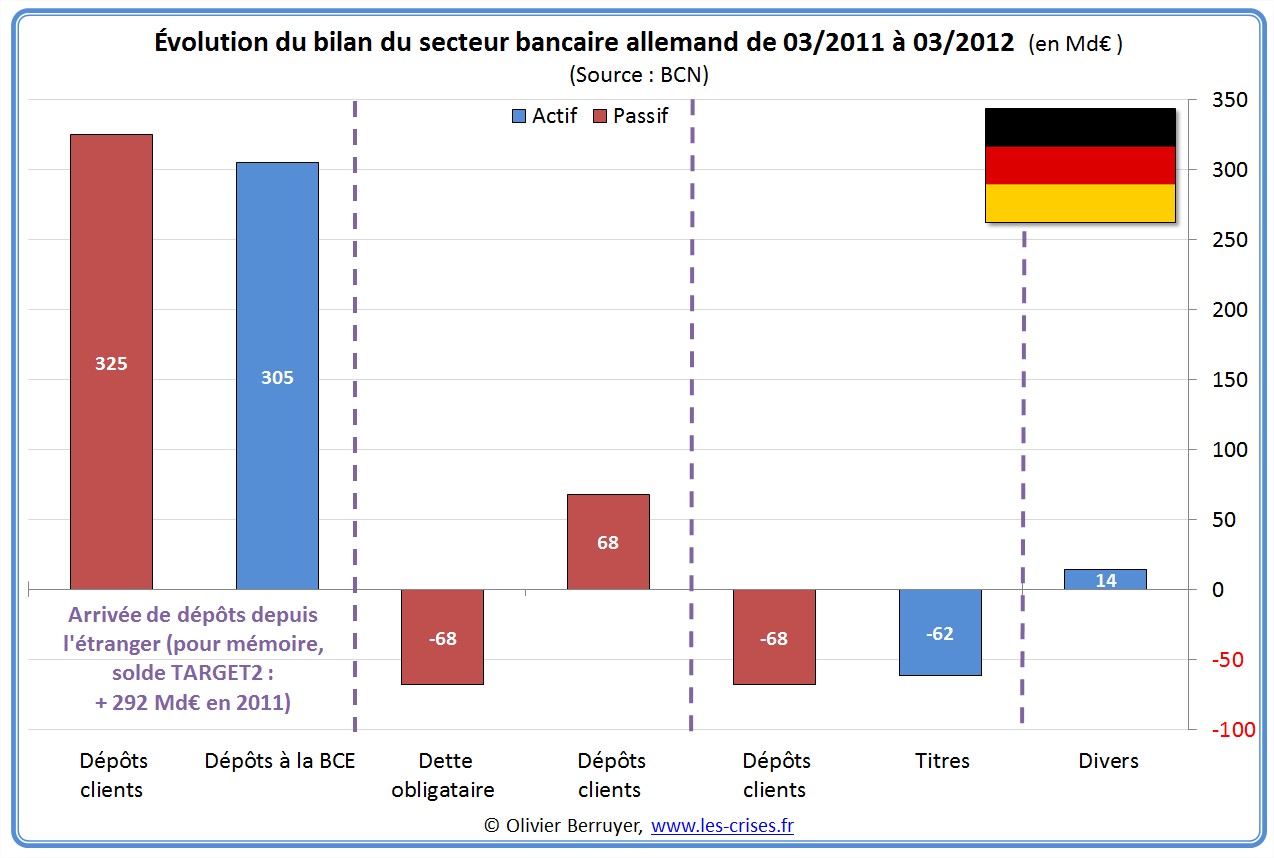

Un peu aride… Retravaillons le graphique :

L’interprétation est plus aisée. On observe bien que :

- près de 300 Md€ de dépôts clients sont arrivés ;

- ce qui a permis au secteur de récupérer des liquidités, déposées à la BCE ;

- ayant beaucoup de liquidités, les banques ont diminué leurs emprunts de liquidités à la BCE ou auprès du public ;

- ce qui implique de rembourser les clients, donc d’augmenter leurs dépôts à vue ;

- les clients disposant de plus de liquidités, ils ont acheté avec elles des titres vendus par le secteur bancaire.

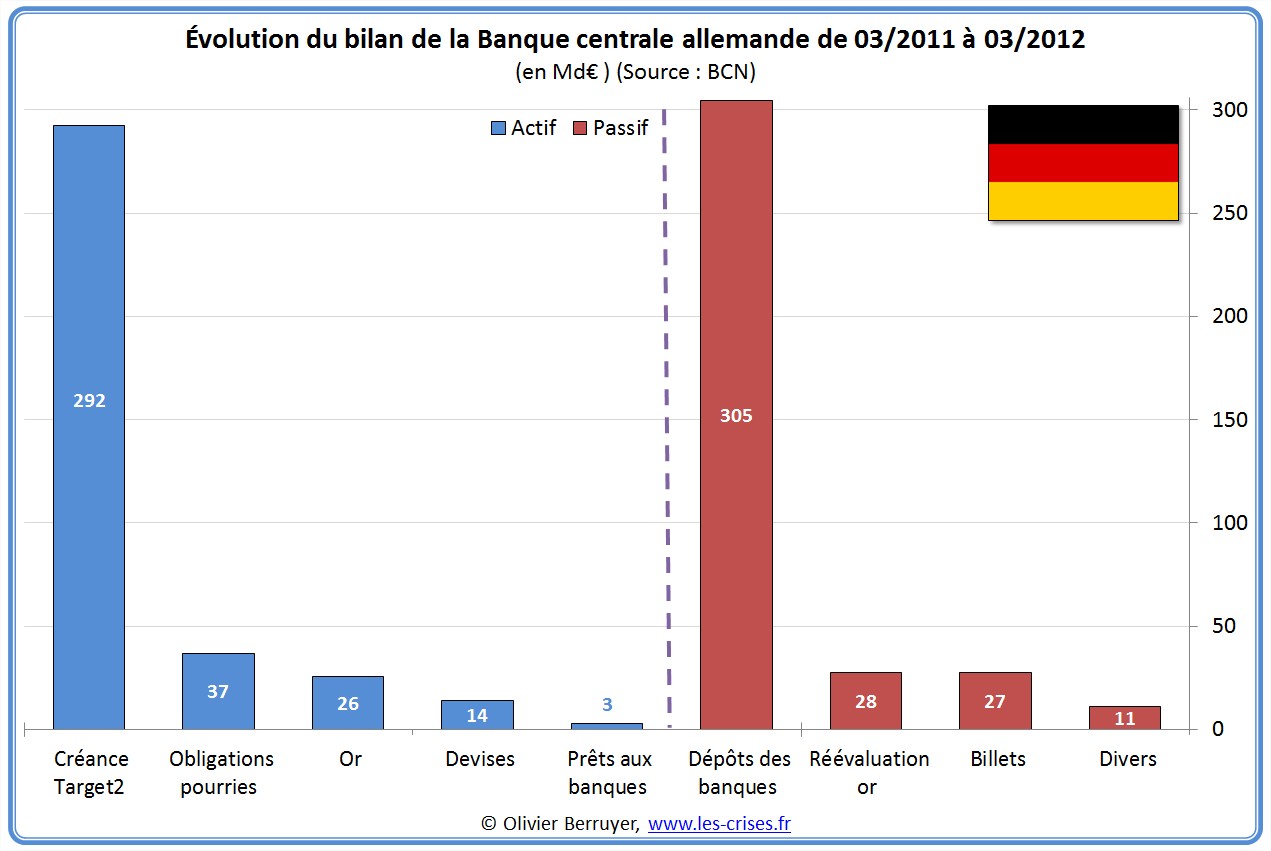

La vision de la Banque centrale complète cette analyse :

On note bien que l’évolution majeure a consisté en ce déferlement de monnaie en provenance de l’étranger. Les « obligations pourries » sont les obligations grecques, italiennes, espagnoles, rachetées par la BCE durant les crises…

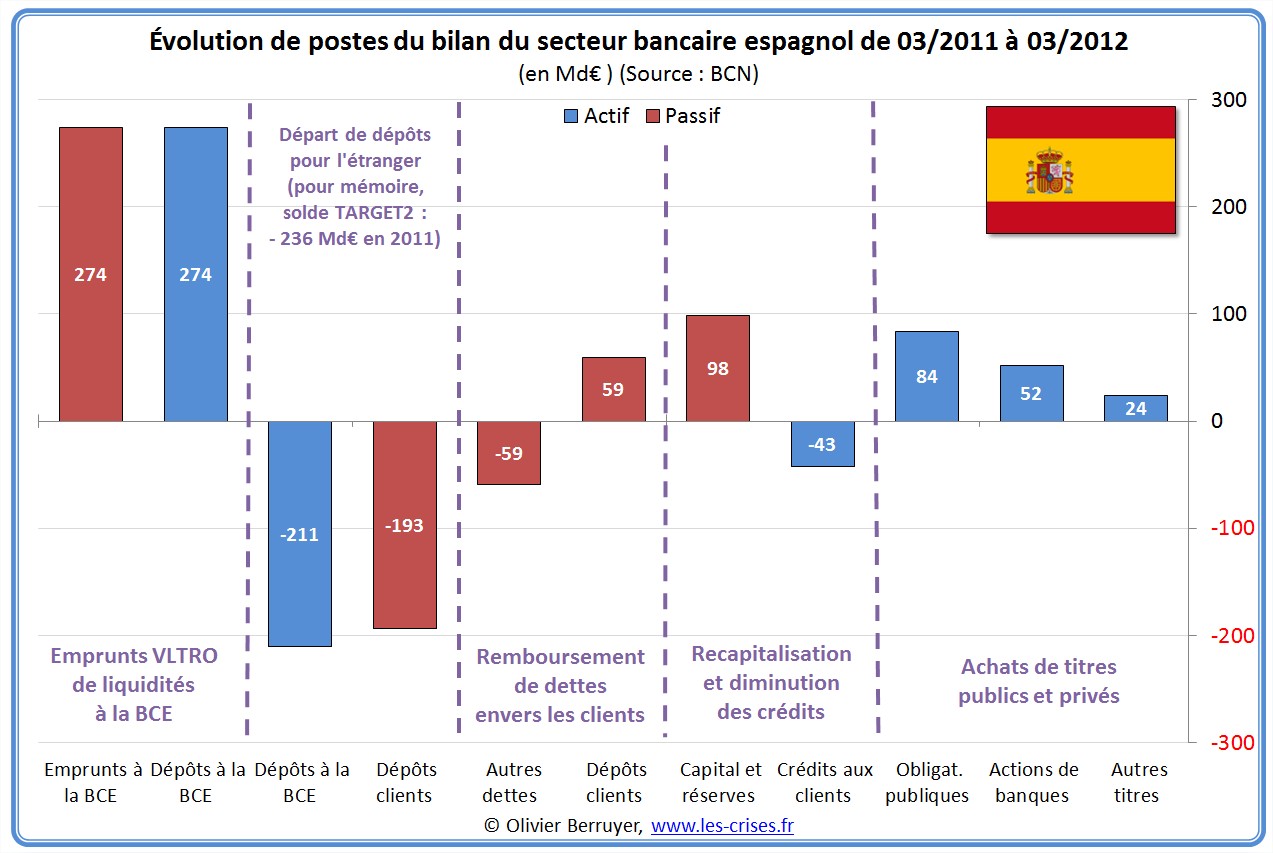

En Espagne

Voici les principales évolutions des postes du bilan bancaire de l’Espagne sur un an :

De même, en retravaillant la présentation :

- manquant de liquidités, les banques espagnoles ont emprunté à la BCE 274 Md€ sur un an ;

- les clients ont viré en net 236 Md€ hors du pays ;

- ce qui a entraîné un virement de monnaie centrale des banques hors du pays (les -211 Md€ de dépôts à la BCE) ;

- la situation économique étant morose, les banques ont distribué moins de crédit ;

- les banques ont été recapitalisées ;

- elles ont utilisé cette monnaie pour acheter des titres publics et privés.

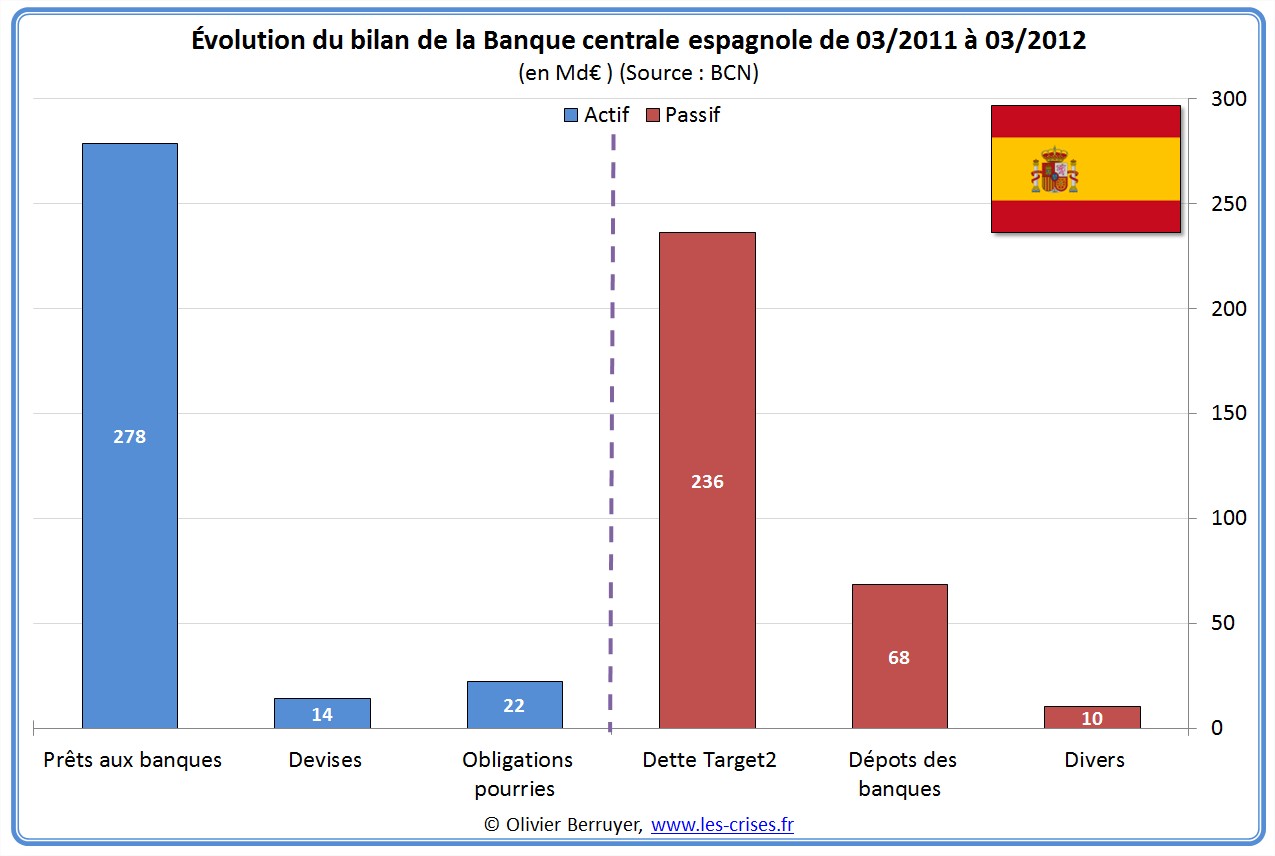

De même pour la Banque centrale :

On note le poids des déséquilibres inter-pays dans l’évolution du bilan !

En synthèse, la monnaie empruntée n’est plus dans le pays emprunteur…

Épilogue

Si vous avez tenu depuis un mois, bravo pour votre résistance ! 🙂

Que conclure ? Je dirais :

- le système ploie de plus en plus sous les déséquilibres des balances des paiements ;

- comme pour les taux d’intérêts des dettes publiques, l’euro a masqué ce phénomène, mais il ronge insidieusement le système bancaire ;

- tout empirera sans 1/ ré-équilibrage urgent des balances commerciales 2/ retour de la confiance interbancaire.

Je dirais enfin qu’il est scandaleux que la BCE prête ainsi des sommes hallucinantes :

- dans le secret le plus total – on ne sait pas qui a emprunté quoi ;

- à des structures très fragiles aux comptes plus ou moins maquillés (alors que c’est le contribuable qui paiera en cas de gros pépin) ;

- sans limites ;

- sans rendre aucun compte ;

- et pire que tout, sans demander à quoi va servir ou a servi la monnaie !

Indépendante oui, irresponsable (à tous les sens du terme) : non !

53 réactions et commentaires

Bon ben j’ai pas tout compris, mais ça sent pas bon…

+1

AlerterMardi 19 juin 2012 :

Espagne : taux des obligations à 10 ans : 7,172 %. Record historique battu.

http://www.bloomberg.com/quote/GSPG10YR:IND

Les craintes sur l’Espagne font repartir l’Asie à la baisse.

Les Bourses d’Asie effacent une partie de leurs gains d’hier. Après le répit sur le front grec, les investisseurs s’inquiètent d’une hausse des taux d’emprunt espagnols.

Le répit apporté par la victoire du parti pro-austérité aux élections grecques dimanche aura été de courte durée. Les Bourses d’Asie sont reparties à la baisse ce mardi.

Un peu plus d’une heure avant la clôture, le Nikkei de Tokyo perd 0,28% à 8697,04 points alors qu’il avait terminé en nette hausse de 1,77% hier. Le Kospi de Séoul cède de son côté 0,20% à 1887,89 points. Hong Kong recule de 0,27% à 19.375,54 points et Shanghaï 0,47% à 2305,14 points. La Bourse de Sydney se replie quant à elle de 0,26% à 4126,20 points.

Hier, les taux d’emprunt espagnols ont atteint un nouveau record à plus de 7%. Un niveau jugé insoutenable à long terme et qui avait déclenché les plans d’aide à la Grèce, l’Irlande et au Portugal.

http://bourse.lefigaro.fr/indices-actions/actu-conseils/les-craintes-sur-l-espagne-font-repartir-l-asie-a-la-baisse-228161

+0

AlerterTrès interessant pour (essayer de) comprendre ce qui se passe.

D’autres infos et opinions là

http://www.mauldineconomics.com/frontlinethoughts/the-bang-moment-is-here/

D’après Roubini on serait à la veille d’un effondrement planétaire

http://www.todayonline.com/CommentaryandAnalysis/Commentary/EDC120619-0000008/A- global-perfect-storm-is-brewing

+0

AlerterToutes mes félicitations pour ce remarquable travail !!!

+1

AlerterOui, excellentes démonstrations et analyses, Olivier, félicitations et merci pour ce gros travail pédagogique!

+0

AlerterOlivier

J’ai parcouru rapidement ce billet. Je vais l’imprimer et le relire à tête reposée.

A première vue, il me semble que cela devrait te valoir au moins le Prix de la Banque de Suède en sciences économiques en mémoire d’Alfred Nobel 😉

+0

AlerterPareil, je vais m’imprimer la collec complète pour lire ca au calme…

Merci Olivier, c’est un boulot aussi colossal qu’utile !

+0

AlerterBonjour,

Merci pour ce billet lumineux !!

En résumant, la racine du problème provient bien du déséquilibre des balances comerciales et des paiements entre pays de la zone euro. À cause Grâce à la monnaie unique et au système inter-bancaire opaque, ce problème est passé sous le radar de biens des observateurs mais se trouve révélé au grand jour par les soldes TARGET2 aujourd’hui. Enfin…, les balances des paiements étaient dipos tout de même…

Question : On voit sur le graphe des différentes balances des paiements que le déséquilibre s’intensifie à partir de 2003-2004. Y-a-t-il une raison particulière à cela ou est-ce là simplement le résultat des politiques économiques menées par l’Allemagne et les Pays-Bas ?

En vous remerciant pour tout le travail que vous fournissez

+0

Alerteroui, joliment démonté

maintenant comment rétablir la balance des paiements du sud ?

– consommer moins : ce qui coute cher ici c’est la technologie, tout ce qui vient d’Allemagne ! Acheter moins à l’Allemagne pour simplifier, vu d’Espagne, pendant que les Allemands poursuivent l’invasion de la Costa Brava… ce sera de plus en plus dur le sud manque d’eau

– ensuite comme ces pays sont périphériques en termes géographique et de population … baisser le cout de transport. Car les phénomènes micro économique bancaires ont une cause macro économique : l’explosion du cout de l’énergie.

Le plus paradoxal de toute cette histoire est que le sud a le potentiel d’exporter son ensoleillement vers le nord énergivore, mais pour tout cela il faut investir

– et comme la puissance financière est au nord, il faut que le nord finance les infrastructures indispensables aux échanges nord sud

+0

AlerterCette excellente étude ,nous permets de conclure que bâtir une économie sur une vie à crédit avec un pouvoir d’achat fictif , un niveau de vie tenu artificiellement , la désindustrialisiation massive des pays avec une concurrence déloyale sans limite par des importations sans barrière douanière , un niveau de chômage à deux chiffres , une protection sociale coûteuse , une émigration mal contrôlée et ppour couronner le tout une spéculation immobilière , avec un coût de la vie et une énergie qui augmentent de façon vertigineuse . Tous ces élèments contribuent aux résultats de cette étude.

+0

Alertermanque la conclusion

+0

AlerterDan, t’a oublié deux faits : une augmentation des inégalités et une baisse des recettes fiscales. D’où ton appréciation erronée à mon sens d’une protection sociale coûteuse.

De même pour la présumée émigration incontrôlée (probablement voulais-tu dire « immigration »), elle est selon moi parfaitement contrôlée. Et heureusement qu’en Allemagne en particulier, le solde migratoire représente 150% (oui, oui 150%) du solde naturel (qui est négatif). En France, ce solde migratoire ne représente que 20% de notre solde naturel, ce dernier étant important (dans un monde où l’on déplore trop de terriens, je dirais TROP important. Evidemment ceux – trop nombreux – qui préfèrent la couleur blanche aux autres couleurs, ou, comme dirait un certain Claude, pensent la civilisation judéochrétienne supérieures aux autres civilisations, leur appréciation de ce solde naturel sera différent du mien ! Mais c’est là un autre débat.

Concernant les soldes démographiques naturels et migratoires en Europe : cf point 9.3 de mon billet Préjugés sur l’immigration

+0

Alerteroula tu nous surestimes olivier, perso, va falloir que je relise « catastrophes 2.0 » à tête reposée et encore sans garantie….

Sinon j’ai un article qui va te faire sourire :

http://fr.reuters.com/article/businessNews/idFRPAE85I03U20120619

Vite sous le tapis…

+0

AlerterIl semble donc que le « modèle allemand » consiste simplement à jouer le loup dans la bergerie, au travers d’un excédent de la balance des paiements qui n’est possible QUE grâce a l’union monétaire… mais qui condamne celle-ci en même temps.

Bref le loup a bientôt fini de bouffer tous les moutons.

La preuve par 9 que toute croissance n’est qu’une externalisation de coûts (économiques, sociaux, environnementaux).

+0

AlerterBien vu,

Bien plus précis et « a propos » que tous les livres de politique éco ou de ceux spécialisés dans le système bancaire de ma connaissance.

J’en retiens essentiellement que « ce problème n’est pas important ».

Et qu’il sera résolu par une remise à plat de l’Eurosystème (Chamalières, sa Banque de France et les d’Estaing y survivront-t-elle ?)

De façon figurée, ces soldes permettent de mettre en évidence de combien augmente ce que doit la « main gauche » à la « main droite, ».

Cependant, quand on prend un peu de recul, le bonhomme en face, certes penché sur le côté, ne « doit rien à personne. » Sa démarche déséquilibrée entame sa capacité à courir le 100m de façon athlétique, mais n’est pas sous la menace d’un autre coureur (cf US-Chine)

Ce raisonnement ne fonctionne que tant que la main droite et la main gauche s’estiment faire partie du même « tenant. »

+0

AlerterAttention Olivier, c’est avec ce genre d’articles explosifs que vous allez être fiché chez les RG… Vous avez tout l’air d’un dangereux terroriste (;-P)

PS: A la suite d’un appel à contributions de votre part, je vous ai proposé il y a quelques semaines mes services (à titre gracieux évidemment) comme traducteur anglais > français Trop débordé pour répondre j’imagine… En tout cas je reste à votre disposition.

(J’exerce cette profession en libéral depuis 4 ans et je suis spécialisé… dans la finance). Je maîtrise aussi parfaitement l’espagnol (ça peut être utile en ce moment) et le portugais).

+0

AlerterBonjour,

Merci pour toutes ces explications.

Juste une remarque, est ce que la totale indépendance de la BCE ne serait pas la source de son irresponsabilité ?

Bonne journée.

+0

AlerterLa propriété de la BCE n’est-elle pas commune aux Etats ? Qui commande paie !

+0

AlerterAprès cette synthèse de grande qualité, je me demande : Comment cela fonctionne t-il aux USA (puisqu’il y a aussi nécessairement des déséquilibres inter-états) ?

+0

AlerterToutes mes félicitations pour ce remarquable travail !!!

+0

AlerterA ta place je serais plus circonspect.

Compte tenu des progrès incroyables de la science, si ça arrange le big business un jour les poules auront des dents (et pondront des œufs cubiques plus facile à stocker).

=> je me garderais bien de me prononcer quant à l’avenir du marché interbancaire.

+0

AlerterSur les dents des poules, qui en ont effectivement, mais dont le gène ne s’exprime pas (héritage des dinosaures), je vous conseille l’excellent Quand les poules auront des dents, de Stephen Jay Gould. Le meilleur de la vulgarisation scientifique.

+0

AlerterJe dénonce ici les pratiques comptables des banques et des gouvernements (et de certaines entreprises). Les économistes se targuent d’utiliser de fabuleux effets de leviers et autres pratiques de report comptable, de réserves fortuites, d’amortissements déviés, de stocks décalés ou de transferts provisoires, sans compter les pratiques considérées comme condamnables dans le privé mais passées sous couvert de décharge des gouvernements ou des conseils d’administrations (majoritairement inconscients des effets à future). Cela fait toujours plaisir à voir sur le moment, que les comptes ne sont finalement pas si catastrophiques ou en tous cas moins mauvais que ce qu’ils sont réellement, mais on se soustrait ainsi à une prise de conscience nécessaire et à des mesures de correction et d’assainissement immédiats et impératifs! De telles pratiques sont déjà néfastes dans une économie en croissance, car elles hypothèquent toujours l’avenir, mais surtout, de telles pratiques sont à proscrire dans un système ou la croissance ralentis durablement, et conduisent à la ruine avec les projections économiques en stagnation voir en décroissance. Les économistes sont pleinement conscients des causes et des effets induits et en cela ils devront être rendus responsables de l’utilisation de ces pratiques => Incompétents peut-être mais néanmoins responsables! N’en déplaise à certains, j’affirme haut et fort qu’une gestion économique est toujours plus saine lorsqu’elle est basique, directe et non trafiquée.

Quelques exemples pratiques :

Fausser les prévisions (surévaluer les apports et sous-évaluer les charges) peut faire accepter un budget sur le moment, mais avec quelles conséquences pour le future?

Reporter les charges dans le temps peut réduire la vision immédiate du déficit, mais on ne fait que repousser l’apparition de l’endettement et donc à l’accumuler … et le moment arrive toujours ou l’on ne peut plus cacher une situation intenable.

Pourquoi repousser un ajustement nécessairement immédiat à plus tard, en sachant bien que la douleur n’en sera que plus vive, voir insurmontable? Le politique doit agir au mieux de la pérennité de la communauté et non pas en fonction des élections ou de politique court-termiste. Les structures étatiques (ou sous responsabilité de l’Etat) n’ont pas le droit de fausser la réalité. (Petit clin d’œil au démantèlement du nucléaire).

S’endetter sans créer un actif à future n’est pas acceptable, c’est simplement du vol public et de la torture sociale, car l’avenir aura à rembourser une dette (irremboursable) sans actif en contrepartie.

Rendre impossible un avenir qui s’annonce difficile s’apparente à un crime contre l’humanité.

Toutes ces pratiques devraient pouvoir être jugées et punies jusqu’à 10 ans après la fin des mandats, car il s’agit bien de tromperie et d’ingérence, de torture et de crime impactant tout le monde …

+0

Alertertiens un petit hs à l’adresse de qui se reconnaitra. Je pense que tu as aimé le sujet du bac de philo ( y a t’il plus de liberté sans état). Pour moi en 2 lignes : non car la violence sociale légitimisée par le vote que pratique l’état serait instantanéement remplacée par une violence sociale non structurée dictée par la puissance économique et/ou physique des individus les uns par rapport aux autres. Cela serait effectivement libératoire pour ceux qui sauront se mettre du côté du baton (en fonction des cas) et confiscatoire pour tous les autres.

+0

Alerteralala, tu deviens taquin…

Ba non, il n’y a pas plus de liberté sans Etat.

C’est l’Etat qui assure la protection physique des biens et des personnes et le respect des contrats, c’est l’Etat qui sanctionne la rupture des contrats et les externalités négatives.

Ca peut aussi être l’Etat qui assure des minima sociaux.

Je suis partisan de l’Etat de droit, pas de l’Etat nounou… faut juste espérer que les élèves et les correcteurs fassent la nuance.

+0

AlerterL’effet Chomsky ou l’anarchisme d’État

+0

Alertertaquin non moi jamais ! Enfin si toujours un peu…

+0

AlerterOlivier!

Merci pour ce dossier très, très fouillé. Je mets le lien sur mon blog.

Comme je le dis dans mon article: « cela va danser dans les prochains mois… au son du sirtaki ou du flamenco? »

Amicalement

Namurois

+0

AlerterWOW – travail de titan et j’ai (presque) tout compris, je me sens plus intelligent!

Merci Olivier pour le travail de malade et la pédagogie qui va avec.

+0

AlerterMardi 19 juin 2012 :

L’Espagne a emprunté mardi 3,040 milliards d’euros à douze et dix-huit mois et a vu ses taux d’intérêt s’envoler.

La somme levée est certes légèrement supérieure à l’objectif (2 à 3 milliards). Mais les taux concédés sont en très nette hausse par rapport à la dernière émission similaire, le 14 mai : 5,074 % à douze mois (contre 2,985 % lors de la précédente émission) et 5,107 % à dix-huit mois (contre 3,302 %).

Seul indice rassurant, la demande des investisseurs reste forte, dépassant mardi les 8 milliards d’euros.

Cette envolée du niveau d’emprunt était attendue alors que l’Espagne inquiète toujours les marchés, impatients de connaître le montant que devra avancer la zone euro pour redresser ses banques.

Si Madrid prend la totalité de l’enveloppe disponible, soit 100 milliards d’euros, alors sa dette publique devrait grimper immédiatement de dix points et avoisiner en fin d’année les 90 % du PIB, un niveau qui rend les taux d’intérêt actuels très préoccupants.

Le taux des obligations espagnoles à dix ans, qui a franchi lundi, pour la première fois depuis la création de la zone euro, la barre symbolique des 7 %, restait mardi au-dessus de ce niveau jugé insoutenable à moyen terme, à 7,063 %.

(Dépêche AFP)

+0

AlerterBravo, ce genre de travail mériterait une médaille … beaucoup plus utile que les copinages.

Très bien expliqué, pédagogiquement parlant, c’est difficile de faire mieux.

Mais alors, qu’elle est l’alternative ? tout ce binz de la banque centrale, c’est pour protéger l’Euro, car c’est « ça » ou bien la fin de l’Euro et la fin de l’Euro signifie la fin de la BCE. Donc l’un dans l’autre … elle ne fait que survivre.

Non ?

+0

AlerterBravo et merci, pour ce monstrueux boulot !

+0

Alerterle seul but pour certain état et autres aspirateurs est de privatiser au prix des cacahouètes

des actifs acquis par les impôts des citoyens depuis plusieurs décennie :

sécurité sociale, énergie transport …

afin de pouvoir ajuster les prix à terme (plus haut bien entendu)

et dans le même temps réduire les salaires.

Et tout cela avec un système qui vous dira : on ne peut pas faire autrement

bonne soirée à tous

+0

AlerterVendredi 1er juin 2012 :

Le taux allemand à 2 ans en territoire négatif.

Alors que l’Allemagne avait déjà des taux à 6 mois qui étaient allés en territoire négatif, hier, c’est le taux à 2 ans qui est passé sous le seuil de 0%. Cela signifie que les investisseurs sont prêts à perdre de l’argent sur les deux prochaines années pour mettre leur argent en sécurité en le prêtant à l’Etat considéré comme le plus sûr du monde.

http://www.obliginvest.com/actualites/taux-allemand-2-ans-en-territoire-negatif-2958

Mardi 19 juin 2012 :

Economie : Copenhague émet des obligations à 2 ans avec des taux … négatifs !

Après l’Allemagne, le Danemark vient d’émettre pour la première fois de son histoire des obligations à 2 ans à taux négatif !

Le pays scandinave a ainsi adjugé 3,35 milliards de couronnes (567 millions de dollars) de bons à échéance 2014 à un rendement moyen de -0,08%, contre 0,31% lors de la dernière action similaire.

(Source : boursier.com)

Mais tout ça, ça concerne l’Allemagne et le Danemark.

L’Espagne a elle-aussi emprunté aujourd’hui, et ce n’était pas du tout pareil.

Espagne : le coût des emprunts grimpe.

Le coût des emprunts à court terme de l’Etat espagnol a bondi à son plus haut niveau depuis 1997 lors d’une adjudication qui s’est tenue aujourd’hui, dans un climat de craintes que l’Espagne ne soit contrainte d’avoir recours à une aide internationale.

Les taux de rendement des obligations de Madrid à dix ans se traitent au-dessus du seuil de 7% jugé intenable.

Cette envolée des taux à long terme sur le marché secondaire a placé l’adjudication de plus de trois milliards d’euros de bons du Trésor espagnols au centre de l’attention, en attendant l’émission d’un à deux milliards de papier à moyen terme jeudi. La demande s’est avérée soutenue et le gouvernement a pu réaliser son objectif en termes de montant. Mais le rendement du papier à 18 mois s’est établi à son plus haut niveau depuis novembre dernier, alors que le papier à 12 mois a été émis à son plus haut niveau de rendement depuis la création de l’euro.

« Les rendements sont à plus de 5% sur les deux lignes, ce qui nous ramène à novembre 2011, alors que les marchés étaient en plein désarroi et que la BCE avait été forcée d’intervenir », souligne Peter Chatwell, stratégiste taux au Crédit agricole.

Le Trésor espagnol a adjugé 2,40 milliards d’euros de bons à 12 mois avec un rendement moyen de 5,074%, contre 2,985% lors d’une précédente opération de même maturité le mois dernier.

Madrid a également placé 640 millions d’euros de bons à 18 mois à un rendement moyen de 5,107%, contre 3,302% précédemment.

(Dépêche Reuters)

+0

AlerterTrès bonne comparaison ! Un système est mis en place pour « temporairement » solder les comptes, et les tensions politiques finissent par faire exploser le système. Toutefois, aujourd’hui, l n’y a a pas d’or physique pour limiter le financement. Comme tout repose sur un malentendu politique, malgré la possibilité technique, comptable, de continuer à faire fonctionner l’euro ainsi pendant longtemps (modulo, quand même, de gros problèmes de désindustrialisation, etc.), et que ce malentendu est éventé, ça explose : les Allemands refusent que l’argent soit en fait transféré vers le sud et veulent être remboursés, le Sud refusant de se faire saigné à blanc pour rembourser.

Comme pour Bretton Woods, on se retrouvera avec des monnaies nationales à change plus ou moins flottant correspondants aux communautés politiques réellement existantes. Celles qui acceptent des transferts.

+0

AlerterJe vois à peu près comment ça fonctionne, mais avec les yeux d’un myope qui aurait perdu ses lunettes…

+0

AlerterBonjour,

Merci Olivier pour ton analyse ! Mais alors quelles solutions pour régler le déséquilibre entre les pays de la zone Euro ? Faut-il créer 2 zones ?

+0

Alerter@ Laetitia

Très bonne question.

En attendant qu’Olivier réponde, je vous propose quelques pistes. De nombreux économistes ont réfléchi aux solutions à mettre en œuvre pour éviter les problèmes déséquilibres commerciaux qui nous mènent la où nous en sommes. Gabriel Galand sur le site de Chômage et monnaie nous explique le système Davidson qui, en gros, revient à avoir une unité de compte commune pour les échanges et à sanctionner les pays en excédent chronique.

Le problème n’est en fait pas nouveau, à tel point qu’au lendemain de la Seconde Guerre mondiale, dans le cadre politique et juridique de l’ONU s’est engagée la réflexion sur l’Organisation internationale du commerce. La Charte de La Havane avait pour ambition de mettre en place un système afin de réguler le commerce sur la base du principe fondamental de l’équilibre des balances des paiements. Ce beau projet a finalement été abandonné notamment à cause des américains. C’est pourquoi nous vivons aujourd’hui dans un monde où règne la guerre commerciale entre nations, plutôt que la coopération dans l’intérêt de tous.

Les textes donnés dans les liens ci-dessus sont un peu longs mais tout à fait inintéressants selon moi.

+0

Alertermodis corecteur ortografic :

intéressants et non pas « inintéressants » 😉

+0

AlerterBravo et merci pour cette synthèse qui fait partie des nombreux « billets remarquables » du blog, de ceux que je relis régulièrement, comprenant à chaque fois un détail supplémentaire. Quand j’entends autour de moi ceux qui s’obstinent à ne pas lire ce blog, je comprends notre chance.

+0

AlerterJe peux comprendre qu’en cas de dévaluation ou d’incertitude grave sur les marchés, les obligations de la réserve fédérale américaine aient pu servir de valeur refuge, même à taux négatif.

par contre, j’ai plus de mal à saisir cette notion de « valeur refuge » pour des obligations allemandes ou danoises, dans le contexte européen, surtout au vu des conclusions de l’article d’Olivier, ci dessus.

Spéculation sur le devenir, renforcement de la position financière au profit de la politique dominante?

Qu’en pense Olivier?

+0

AlerterJe retiens surtout de cet article que l’union européenne n’est pas une nation et ne le sera jamais.

Les problèmes de balance des transactions courantes entre regions ne posent pas problème au sein d’une nation pour plusieurs raisons (mobilité de la population, transferts financiers, etc)

En revanche ils posent problème au sein d’une organisation qui a jurée la destruction des nations, qui n’organise que la concurrence entre régions sans encontrepartie mettre en place une réelle solidarité.

En 92 les Français avaient le choix entre la nation et l’Empire. Ils ont choisi l’empire européen de Mitterand.

+0

AlerterEncore merci, j’ai appris beaucoup de choses avec cette série sur les systèmes bancaires.

Vous avez réussi l’exploit de rendre TRAGET2 compréhensible pour tout le monde.

PS: Je vais recevoir le chef d’œuvre d’ici une dizaines de jour Juste a temps pour partir en vacance avec.

Mario Draghi nous dit qu’il garde secrète la liste des banques qui ont reçues de la liquidités via les LTRO car il s’agit de petit établissement dans des petites villes et des villages facilement identifiable et que cela pourrait leurs causer des problèmes. (Je n’en crois pas un mots)

Et si cela était le cas comment d’aussi petits établissements peuvent-ils avoir besoin de sommes aussi faramineuses ?

Et pour finir j’ai un gros doute sur la capacité des banques a rembourser leurs refinancement dans 3 ans, quelque chose me dit que nous ne somme pas près de voir arriver la fin de cette crise.

Bonne journée

++

+0

Alerter@Olivier : selon toi, pourquoi tant d’opacité dans la gestion de la BCE ? Y a-t-il tant de choses inavouables ? Qui porteraient préjudice à qui ?

Et encore merci pour ce billet. Tu devrais postuler pour une chaire d’excellence dans une Université. 😉

+0

AlerterLa démonstration est intéressante, mais les bases du calculs sont incomplètes.

Il faut prendre la balance des paiements courants en intégrant les revenus des capitaux et les transferts sans contrepartie.

Il faut faire le calcul des balances en zone et hors zone euro.

où sont comptabilisés les balances des flux de capitaux qui se divisent en investissement direct, en placements de portefeuille et en placements divers.

En raison de ces données absentes, j’ai beaucoup de peine à comprendre l’article.

Peut-être faudrait-il clarifier ces points.

Merci de la contribution, ces questions sont épouvantablement ardue.

Onubre Einz.

+0

AlerterOlivier, merci pour ce super boulot.

Juste une question : Je ne comprends pas pourquoi « Santander » achète du souverain espagnol pour l’apporter en garantie à la BCE afin d’avoir les Euros nécessaires pour payer « Commerzbank ».

Si elle a les fonds pour acheter le souverain, pourquoi ne paie-t-elle pas directement la banque Allemande avec ces fonds ?

Est ce que dans le mécanisme, il y a du levier : avec 1 de souverain apporté en garantie à la BCE, je peux avoir 2,5, 10, X de liquidité LTRO ?

Merci d’avance.

J’en profite pour appeler aux dons pour Olivier qui ne le fait pas souvent. Entre le temps passé et les investissements réalisés pour nous informer, il en est structurellement de sa poche. Or, comme, il nous l’explique avec tant de justesse, ce genre de déséquilibres peut devenir menaçant… donc passez par la case dons de temps en temps pour que nous ayons accès à une info indépendante, et de grande qualité ;-)))

+0

AlerterMerci pour cet analyse gigantesque que vous avez restitué de façon claire ( et presque) compréhensible au commun 😉

+0

AlerterLes commentaires sont fermés.