Ce billet fait suite à celui sur la prolifération de la nouvelle science financière.

Alimentée par les méfaits du financiarisme (déréglementation, désintermédiation…), la sphère financière, destinée normalement à être au service de l’économie « réelle », s’en est quasiment déconnectée, et a connu une croissance phénoménale au cours des décennies passées.

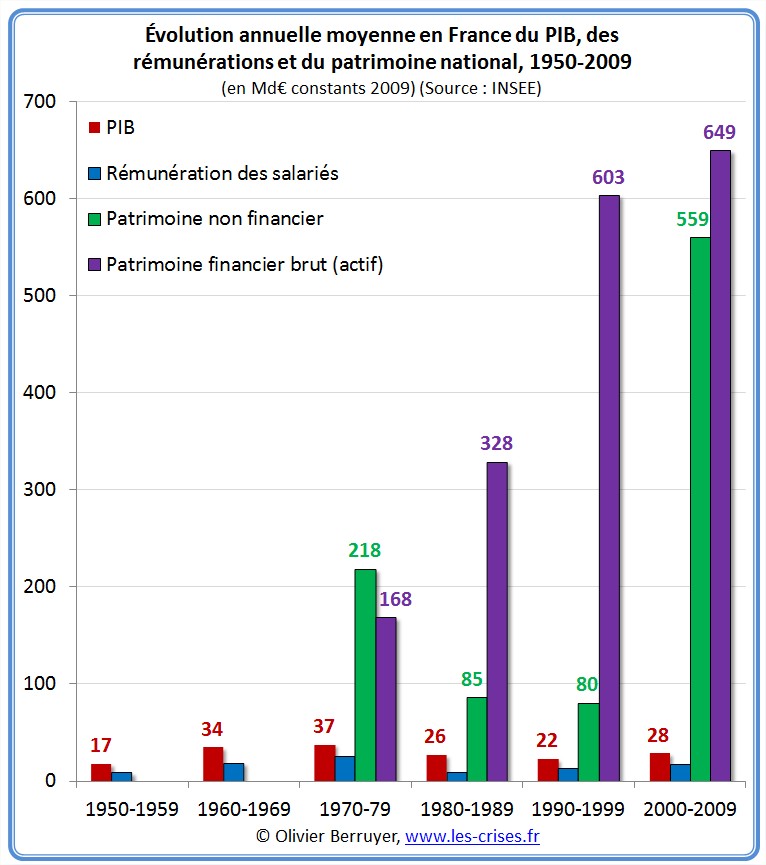

Lecture : dans la décennie 2000, en euros constants, le PIB a augmenté en moyenne de 28 Md€ constants 2009 par an, les patrimoines non financiers (= immobiliers) de 559 Md€ et les actifs financiers de 649 Md€ par an (en valeur brute pour ces derniers ; c’est environ 10 fois moins si on en calcule la valeur nette).

Ainsi, dans les 30 dernières années, en euros constants, le PIB et les rémunérations ont été majorées de 60 %, le patrimoine non financier de 150 % et le patrimoine financier brut de près de 330 %… Les montants en jeu dépassent désormais l’entendement…

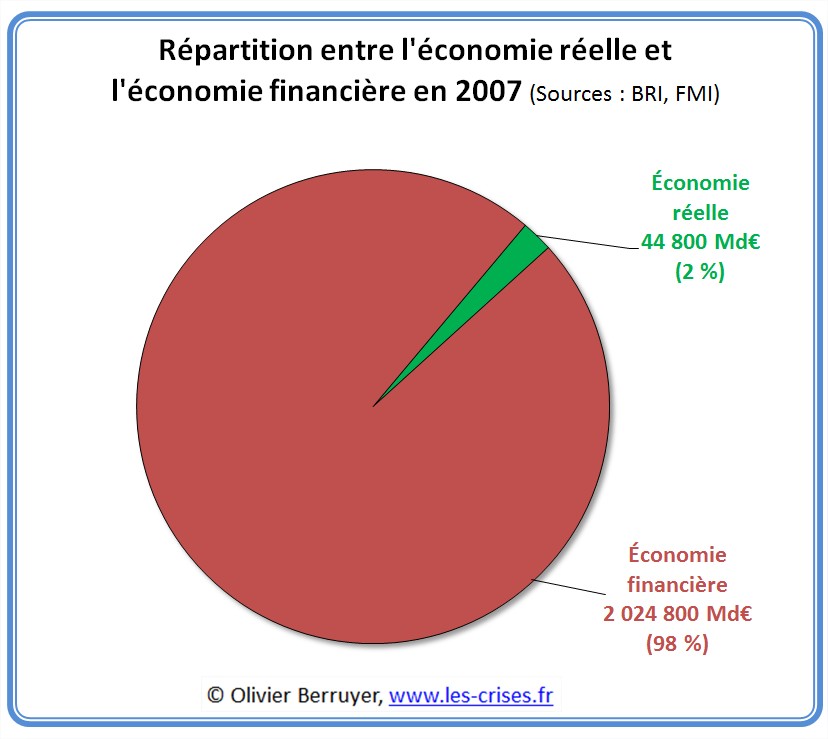

L’économie financière, représentant le chiffre de plus de 2 000 milliers de milliards (= 2 millions de milliards = 2 000 trillions ou T$) de dollars en 2007 (dont 1 400 T$ de produits dérivés et 500 T$ de produits de change), représente ainsi plus de 50 fois l’économie réelle (échanges de biens et services)…

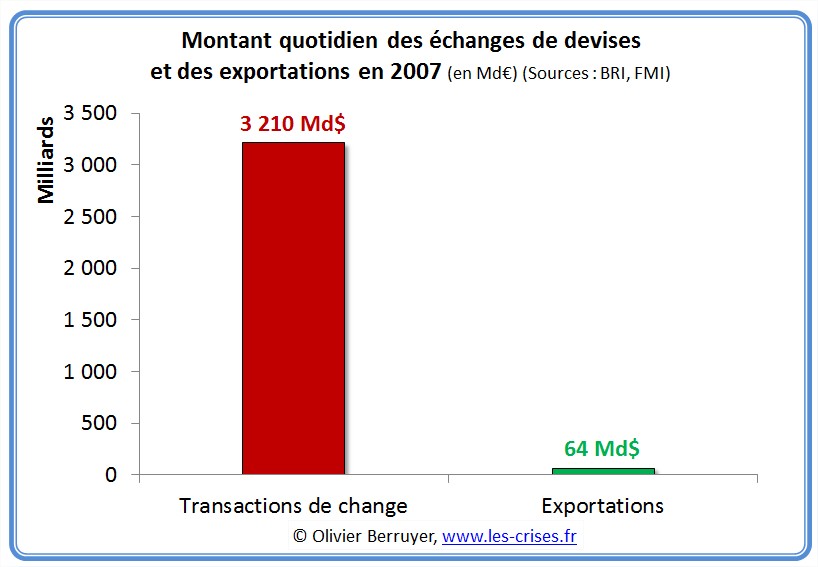

On l’observe par exemple au niveau des échanges :

Là encore, les transactions sur le marché des changes représentent 50 fois les exportations physiques !

Il convient donc de combattre une telle démesure, et remettre la finance à sa place : majeure, mais subordonnée à l’économie réelle…

92 réactions et commentaires

Outre le fait que les variations des dérivés induisent des variations sur les sous jacents (vous rencontrez donc la sphère financière quand vous faites votre plein d’essence, quand vous achetez des denrées alimentaires, des bijoux…), vous rencontrez aussi la sphère financière quand vous payez des impôts pour sauver Dexia et la Générale avec Kerviel (le fameux carryback de plus d’un milliard d’€)…

+1

AlerterJe dirais même plus, le système financier c’est une gigantesque piraterie mondiale légalisée, il ne produit rien, il pille les richesses produites. Ce faisant sont influence malfaisante est déterminante dans la crise actuelle.

+1

AlerterJe me pose les mêmes questions qu’Odeur de sapin.

le 1er graphique montre une explosion du meme ordre du patrimoine non financier sur la dernière decenie.

Est-ce que c’est le financiarisme qui est responsable de cette inflation ou l’injection d’argent non gagné (la formule n’est pas de moi)?

Sur le 2eme graphique, comparant economie financière et economie réelle:

est-ce que cela correspond à la somme des echanges financier sur une année (et pas la somme des actif financier)?

Dans ce cas, est-ce que cela démontre quelque chose?

que les echanges immatériels sont plus facile que les echanges matériels?

autrement dit: qu’est-ce que ca peut faire qu’il y ai 4 milliard d’€ d’echange par jour sur le CAC40 plutot que 40 milliards?

Le 3eme graphique ne permet pas de comprendre à quoi correspond les echanges de devises que ce qui ne sobnt pas liés aux exportations? de la pure speculations?

Est-ce que la speculation sur le $ (je suppose la majorité des transactions) entraine un effet pervers? une volatilité anormale?

les réponses comme

« il pille les richesses produites. »

« Vous allez bien les sentir les impôts pour compenser les pertes de cette économie… De même quand, comme à Chypre, une partie de votre épargne sera vaporisée… »

me paraisse bien péremptoire.

Autant les produits dérivés posent de nombreux problemes, principalement de couvertures/risques, autant je ne vois pas de probleme intrinseque à la multiplications des echanges, fussent-ils financiers.

+0

AlerterVous ne saisissez pas la différence entre une économie ou la richesse est répartie par rapport au travail produit et une économie mafieuse ou la richesse va à la mafia indépendamment du travail produit ?

Vous avez un commerce si tous les mois sous la menace d’un mafieu vous devez reverser 50% de vos bénéfices vous ne voyez pas la différence ?

Le travail du mafieu consistant uniquement à vous menacer puis à dépenser votre argent à votre place et vous ne voyez toujours pas la différence ?

C’est exactement le même fonctionnement pour le système financier, le paiement des intérêts des dettes c’est de l’argent qui est détourné par le système et pour lui.

+1

Alerter“Vous allez bien les sentir les impôts pour compenser les pertes de cette économie… De même quand, comme à Chypre, une partie de votre épargne sera vaporisée…”

Bah quand vous avez des bilans bancaires énormes gorgés d’instruments financiers divers (dont des centaines de milliards de dérivés) et que ces bilans contiennent aussi de l’épargne (des comptes clients) ben il faudra bien sauver les banques pour les recapitaliser (via le MES) et donc lever des impôts supplémentaires (ou de la nouvelle dette si les marchés obligataires ne sont pas asséchés à ce moment là)

+0

Alerter« cette economie [financière] » = banque?

le marché = banque?

sapristi, sommes nous réduit à ces généralisations?

ma question, pour résumer, était de savoir si l’accélération des echanges (independament de leur nature, ce qui me semble etre le theme de ce billet) etait un probleme.

Surya, votre remarque est juste bien sur, mais est-ce la taille du bilan ou ce qui se trouve dans le bilan qui pose probleme?

@Danone, non je ne saisis pas la différence, mais peut etre que vous pouvez m’éclairez?

+0

Alerter@Albert

Lorsqu’une personne sans fournir de travail vous prend le fruit de votre travail cela s’appelle du vol.

Maintenant que vous compreniez pas qu’une économie du vol ne peut pas fonctionner…je ne peux pas faire grand chose pour vous, ou alors essayez de bien cerner ce qui dans le vol vous permet de dire qu’il n’y a pas dysfonctionnement et que l’économie peut néanmoins prospérer…

Et dans ce cas, on supprime la police, l’armée, la justice, etc.. puisqu’on peut prospérer dans la criminalité autant supprimer ce qui ne sert qu’à la réprimer…

+0

Alerter@dadone

si je comprends bien vos propos:

la finance ne sert à rien; la finance c’est la mafia; la mafia nous vole 50% de nos bénéfices;

la democracie est foutue; le monde est foutu

Vous avez peut etre raison, mais dans ce cas, qu’est-ce que vous faite sur les blog/forum eco?

Vous voulez comprendre, afiner votre analyse ou juste précher la bonne parole?

hors sujet, mais ca me fait toujours sourire: on peut remplacer dans votre message précédent « mafia » par « administration » … et ca donne un parfait commentaire rempli de nuance et de subtilité

+0

AlerterJ’ai répondu à cette question dans un autre post sur cette même page.

C’est un jeu qui me distrait et qui me permet de glaner ici et là des infos (très peu j’avoue mais de temps en temps un lien qui peut être être intéressant, la majorité des commentaires étant pour moi sans intérêt, ce n’est pas le cas des infos du blog qui est un véritable journal de l’économie en cela il est intéressant).

Lorsque je me lasserais j’irais jouer ailleurs ou je créerais mon propre site mais bien évidemment pas sous la forme d’un blog qui ne sert pas à grand chose…

Vous en en avez mis du temps à comprendre, effectivement cela ne sert à rien c’est du vol légalisé.

En revanche l’administration cela n’a rien voir, l’administration c’est le fonctionnement d’un Etat et c’est la véritable richesse d’un pays , éducation, santé, culture, etc..

+0

Alerter@Dadone

Vous seriez pas un sous-marin de Bercy en train d’essayer de convaincre le contribuable de base que les augmentations et les augmentations et les augmentations, c’est que du bonheur …. l’administration c’est la VéRITABLE richesse d’un pays … y a eu le choc de compétitivité, puis le choc de la simplification, puis le choc de la moralisation, … et enfin ! le choc de la vérité de votre part. Ma foi, si après tous ces chocs le citoyen français se plaint … c’est que c’est un mauvais citoyen. 🙂

+0

Alerterodeur_de_sapin

Je confirme et signe.

Si on regarde le parcours d’un citoyen ordinaire, celui-ci doit presque tout à l’Etat, santé, éducation, retraite, une partie des transport et pour les plus démunis ; le logement subventionné. Rien que cela : et le privé pour notre citoyen ? : une voiture d’occasion acheté à crédit, une télé, quelques meubles,… DERISOIRE.

Seul les 10% les plus riches utilisent véritablement les services du privée, 10% …, ceux qui partent en vacances à la neige , ceux qui prennent l’avion, ceux qui s’achètent une voiture neuve, c’est pas beaucoup 10%…

+0

AlerterDisons que l’on sent plus sur le portefeuille la sphère des déficits de l’État et de la Sécu….

+0

AlerterIl me semblait que la monnaie etait un moyen d’echange.

Si il y a 50 fois plus de monnaie que de valeurs de choses reelles, quelle devient la signification de cette monnaie ?

Pour pousser ce systeme jusqu’au bout : une fois la concentration patrimoniale achevée, et la concentration fiduciaire avec elle, les quelques rares possédants ayant TOUT ne pourront plus rien faire de leur argent faute de choses a acheter.

En fait il me semble que ce point est deja largement (50 fois) depassé, la monnaie ne sert desormais plus qu’a acheter plus de monnaie.

+0

AlerterNon, le système riche fait vivre un certains nombres de personnes qui leurs sont utiles. Ces personnes servent le système riche, mais compte tenu de l’augmentation de la productivité elle sont de moins en moins nombreuses. C’est le principe du the rich and the rest.

+0

AlerterTout ça est l’évidence même.

Que je claironne à longueur d’interventions, depuis des lustres (je fais partie des séniors)!

Il faut réinventer un autre System, toute modification me semble vouée à l’échec.

Mais comment voulez-vous que les politiques, de quelque bord soient-ils, scient la branche sur laquelle ils se reposent confortablement?

+0

AlerterC’est l’éternel problème des forums, ce n’est pas une science qui s’auto incrémente en ayant établit une base de vérité, ce qui a pour but d’éviter éternellement les redites.

Un forum doit être vue comme un jeu, celui-ci s’apparente à un un jeu intellectuel, pas plus pas moins, et surtout pas autre chose car sinon c’est tu rentres dans le mythe de Sysiphe, tu recommencera éternellement la même tâche sans pour autant avoir avancer d’un pas !

+0

AlerterBon point, trop souvent oublié.

Je rajouterai que 95% des interventions sur un forum sont d’ordre émotionnel. Dès qu’une intervention ramène le débat à de la logique pure ou l’énonciation de faits indiscutables, soit la discussion tourne vite court, soit elle s’emballe dans l’émotionnel effréné, alors que c’est le moment de cristalliser la discussion en quelque chose de constructif.

Les forums, c’est bien le mythe de Sysiphe mais 5% y sont instructifs, ce qui est déjà pas mal…

+1

AlerterThéorie du choc à l’envers:

Les états laissent le système s’effondrer pour apurer ses divers excès (bulles, excès de liquidité imprimée, excès de dettes) puis ramassent les restes à la petite cuillère!!

Mon scénario pour la France:

Après le prochain choc financier (qui arrivera bien un jour), l’état français est incapable (et surtout ne le veut pas) de venir sauver les banques comme en 2008!!

Les banques françaises font faillites (puisque tout le système est instable nos banques sauteront comme les autres), les créanciers et les actionnaires suivront!! Et c’est toute l’économie casino qui implose !!!

Le trou noir généré engloutira Wallstreet, la city, le dollar, le yen, l’euro, l’EU, le FMI, l’OMC et tout ce que le système à fait de meilleur !!

La panique est totale : émeutes, pillages, les banquiers sont lynchés dans la rue (je pousse un peu)!!!

Et tous des plus petits prolos (moi !!), aux Ploutos se tourneront vers la seule entité capable de régler le problème : l’état !!! Les banques seront nationalisés (pour maintenir les moyen de payement), les anciennes entreprises d’état reviendront à l’état (infrastructures et énergie), passage transitoire à une économie de guerre (rationnement alimentaire, essence réservé au transport, réquisition des médecins, des médicaments, etc…) !!

Et tout à coup sans qu’on l’ait vu venir, notre bon président passe du président le plus impopulaire jamais élu sous la cinquième au sauveur de la nation !! L’héritier de De Gaulle !!!

Vous l’avez dit c’est un autre système qu’il faut construire, et les politiques savent très bien que seul la destruction totale de l’ancien système peut permettre se changement !!!

Ils savent que le temps joue pour eux !!!

+0

AlerterThéorie intéressante et très iconoclaste. dans le sens que ce sont les élites qui voudraient, en jouant l’inertie, la chute du système dans lequel elles sont !

Un peu, comme si dans l’ancien régime la Noblesse, le clergé avaient joué le pourrissement !

Cela parait quant même bien invraisemblable car du chaos nul ne peut prédire ce qui va sortir. Et je pense que le capital, la haute bourgeoisie et la haute fonction publique (qui ont remplacé en sont temps le foncier, la noblesse et le clergé) ni survivront pas car totalement discrédité.

Cela veut dire quoi qu’ils n’y survivront pas ?

Pour le capital : il y aura spoliation : plus de bourse, plus d’actionnaire.

Pour la haute bourgeoisie, spoliation des avoirs.

Pour la haute fonction publique : c’en ait terminé de la grille des rémunérations élevés qui privilégie la technicité qui nous a amené dans le mur.

Mais bon, c’est peut être ce que je souhaite et non ce qui va arriver…

+0

AlerterC’est un peu près ce que j’imagine!! Puisque j’ai intuition que le système veut la peau des états-Nations et de la démocratie (Monti, un technicien non élu c’est bien alors que Grillo c’est le diable !!), si comme je le pense les peuples seraient derrière eux les politiques ne se priveront pas de reprendre la main et passer pour des héros !!!

Je dois aussi avouer que ce scénario est celui qui me fait le plus sourire, mais n’est pas forcément le plus probable !!!

+0

AlerterOui à condition que les politiques ne soient pas issus de la haute fonction publique, l’exemple Grillo est en effet parlant (Coluche en son temps avait bien essayé..) , mais ce n’est pas encore le cas en France où la collusion haute fonction publique / haute bourgeoisie avec la sphère politique, est totale.

+0

AlerterJe pense aussi que le système va faire faillite, c’est inéluctable !!!

Les politiques ont amha 2 choix :

Provoquer la chute par un défaut, par l’autserité ou l’hyperinflation ce qui fera d’eux les fossoyeurs du système économique et de l’épargne de l’électeur de base. En un mot être responsable de la chute du système !!

Profiter de la chute : mon scénario !!! Et je pense qu’à leur place mon choix serait vite fait !!!

+0

Alerter@Gibbus

Ce n’est pas si simple voilà une liste de scénarios.

N’hésitez à m’en formuler de nouveau que j’intégrerais à ma liste car un homme averti en vaut deux, et seuls ceux qui comprennent la crise et son déroulement auront des chances d’y laisser moins de plumes.

1 –> C’est la BCE qui prend ses pertes, la BCE doit annuler les dettes par une véritable création monétaire donc non stérilisée. Cette solution implique que c’est l’ensemble des citoyens qui vont rembourser les dettes aux profits des plus riches. C’est donc accentuer les déséquilibres qui sont à l’origine des dysfonctionnements. L’économie s’enfonce dans un système “the rich and the rest” avant effondrement complet.

2–> Un pays sort de la zone euro et dénonce ses dettes, effondrement économique de la zone puis mondiale.

3 –> Spoliation des plus riches sur l’ensemble de la zone euro par nationalisation des système bancaires et d’assurances.

4 –> Changement de monnaie , abandon de l’euro au profit d’un nouvel étalon sur l’ensemble de la zone ce qui permet de spolier l’épargne de tous les riches y comprit l’épargne située dans le paradis fiscaux. C’est la meilleure solution mais la moins probable. Cette solution ressemble a ce qui a été fait lors de la seconde guerre mondiale pour l’Allemagne avec succès.

5–> L’Allemagne sort de la zone euro, reprend donc sa monnaie qui se réévalue instantanément provoquant deux catastrophes de contrepartie. Les avoirs allemands à l’étranger se dévaluent fortement entraînant des pertes de contreparties importantes sur son système financier tandis que sa compétitivité ne va pas pouvoir résister bien longtemps à une guerre des monnaies généralisée qui a déjà commencée. Les allemands devront pour survivre à leur tour monétiser jusqu’à la perte totale confiance dans les monnaies. De plus, les pays qui resteront dans l’euro seront toujours dans l’incapacité d’honorer leurs dettes, et sans l’orthodoxie allemande la fuite en avant monétaire ne fera que précipiter le désastre en conduisant à l’hyper inflation.

D’autres scénarios ?

Je suis preneur.

+0

AlerterAnkou, peut etre que tout le monde n’est pas d’accord avec toi:

1° sur le fait qu’il faille changer de systeme plutot que de l’améliorer

2° et si on est d’accord que l’amelioration est impossible, ca ne veut pas dire qu’on est d’accord sur ce que doit etre le nouveau systeme

et tu peux le claironner encore et encore, je ne pense pas que ce soit la bonne façon pour convaincre.

+0

AlerterPourquoi convaincre?

ça servira à quoi?

La Nature qui est équilibre se satisfaisait de deux systèmes, quoi qu’on disent de leur valeur respective.

La disparition de l’un, que l’on ne peut regretter, a plongé le Monde dans le chaos.

des apprentis sorciers se sont engouffrés, plus ou moins légalement, avec des outils de plus en plus sophistiqués, dans la brèche.

Il faut réinventer un System qui soit équilibre au service des Hommes, et non comme aujourd’hui d’une très faible partie d’entre eux.

Mais je n’ai pas à vous convaincre, ni aujourd’hui, ni hier, le fruit tombe quand il est suffisamment pourri, convaincu ou pas.

+0

Alerter@odeur_de_sapin

Vous plaisantez ?

Cette sphère est partout, partout elle a le don d’ubiquité.

Elle se retrouve dans les actifs immobilier, l’accession à la propriété ne devient plus possible dans certaines villes, elle se retrouve dans fiche d’impôts (les dettes à rembourser), elle se retrouve dans la pression salariale, dans les délocalisations, dans la baises des prestations, etc,, etc. absolument partout, elle a une influence sur chacun des citoyens que nous sommes..

+0

AlerterFaudrait savoir. Mettez vous d’accord avec OlivierBerruyer qui prétend qu’elle est quasi-déconnecté et vous mêmes qui m’expliquez que nous sommes totalement connectés.

Y a un problème de choix des termes alors ?

Vous me citez la dette à rembourser, ce que j’en déduis c’est qu’effectivement je suis totalement connecté aux décisions d’abrutis pris par nos gouvernements depuis 40 ans.

A un enfant de 6 ans vous pouvez faire comprendre qu’avec 10 euros d’argent de poche il peut s’acheter 1 kilo de pommes à consommer de suite et 1 pommier à planter pour plus tard, s’il dépense 20 euros pour 3 kilos de pommes, en empruntant à un copain un peu mieux loti, et qu’il vient pleurer aujourd’hui de devoir se serrer la ceinture pour rembourser …

c’est que nos gouvernants n’ont même pas la maturité d’un enfant de 6 ans, c’est tout ce que je peux en déduire. Rien d’autre.

Quand vous lisez les pubs pour faire un crédit, on peut lire il me semble « Un crédit vous engage …blablabla ». Les gouvernements n’ont pas dû lire les clauses …c’est gênant tout de même quand on est responsable de 60 millions d’individus, à moins de vouloir vivre dans un conte de fées.

Pour éviter la prolifération de la sphère financière, empruntons le moins possible alors. AVez vous réellement besoin pour être heureux de la prolifération des produits de consommation, c’est notre mode de vie occidental qui favorise ces excès.

+0

AlerterCela ne fonctionne pas dans une économie en compétition avec d’autres, l’argent étant le nerf de la guerre il faut emprunter pour investir de manière à rester compétitif. Celui qui n’emprunte pas perd la guerre, irrémédiablement. Pour l’instant la Grèce l’a perdu , le Portugal , et l’Espagne l’ont perdu et il n’y a pas moyen de regagner le terrain perdu car ces pays ne peuvent plus emprunter donc ils n’ont plus de munitions (l’argent) pour continuer la guerre..

Ainsi va le monde. Si on va à l’origine du problème c’est le modèle même de la compétition de tous contre tous qui est à revoir.

+0

Alerter@ dadone Le 15 avril 2013 à 10h42

Vous n’acceptez pas le monde tel qu’il est. Pourtant il est ainsi depuis toujours et probablement pour toujours. Jusqu’au dernier souffle du dernier couple homme femme qui succombera dans la dernière compétition qu’il aura à mener contre d’autres organismes vivants aptes à vivre en consommant moins d’énergie que lui.

Odeur de sapin a raison, il faut avoir moins recours à l’emprunt et, comme il faut investir afin de ne pas se retrouver largué, du fait de l’évolution naturelle, il faut s’astreindre à consommer moins de sorte à capitaliser et à s’enrichir, ce qui permet l’auto financement.

Ce sont ce à quoi s’employaient beaucoup plus, les anciennes générations, celles nées avant la dernière guerre mondiale. En 68 elles se sont entendu dire par des étudiants immatures et inconscients mais soit disant progressistes, comme se prétendaient leurs enseignants : « il est interdit d’interdire » « Jouissons sans entrave » pas seulement au plan sexuel.

Cela ouvrait en grand les portes vers la fuite en avant de l’endettement.

Les graphiques d’Olivier sont très explicites. C’est à partir de la décennie des années 70 qu’apparait la divergence.

Ceux qui sont mis à mal, ce sont ceux qui consomment plus d’énergie que ce qu’ils sont capables d’extraire de leur environnement depuis leur territoire. Ils préfigurent ce qui se posera à l’humanité entière si elle ne parvient pas à vivre sans détruire ou ne pas recycler ses ressources non renouvelables.

PS : Je vous ai aussi répondu ici http://www.les-crises.fr/europeens-trop-differents/#comments le 15 avril 2013 à 10h51

+0

AlerterPetite remarque, investir sans emprunter, en bon père de famille, ca n’existe plus du tout ou quoi ? Les bénéfices, ca serait que de l’argent de poche à thésauriser à Singapour ? Les chicagos boys ont fait un massacre neuronal c’est pas possible autrement. En tout cas faire croire qu’emprunter l’argent pour investir est la seule solution est une escroquerie intellectuelle qui sert toujours les mêmes.

Un jour il va falloir arrêter de vivre aux crochets de nos mômes, de gré ou de force. Car nous sommes loin d’être impotents, alors c’est vraiment indigne. Mais qu’est ce que la dignité de nos jours avec les DSK, les Cahuzac, et autres grands rabbins de l’arnaque…. ? Suis-je un dinosaure vivant dans un futur cyberpunk ? Vraiment l’impression de vivre dans un monde de dingos.

+0

Alerter@jducac

Je suis effectivement contre mais totalement contre cette vision Darwinienne de notre monde.

Ce n’est que la continuation des pires idéologies que le monde à connu à commencer par le nazisme.

En effet concrètement, c’est quoi le nazisme ?

C’est d’assurer par la guerre un espace vital (donc énergétique) pour perpétuer la “race” arienne.

Dans l’idéologie que tu proposes il ‘n’y a au fond aucune différence, car c’est quoi cette compétition de tous contre tous ?

C’est la perpétuation d’une classe de personne en éliminant les autres.

Seul les moyens sont différents mais le fond de la pensée est la même, la lutte pour l’énergie, et l’idéologie nazi était beaucoup moins hypocrite car elle le revendiquait clairement…

+0

Alerter« il faut emprunter pour investir de manière à rester compétitif. Celui qui n’emprunte pas perd la guerre, irrémédiablement. Pour l’instant la Grèce l’a perdu… »

Un état n’emprunte pas ou peu pour dynamiser l’économie, par contre il peut investir grâce à l’impôt dans les infrastructures utiles au pays : routes, écoles, prestations sociales…etc

Par contre, les entreprises investissent et attendent en contrepartie un retour sur investissement. Il y a 20 ans, l’actionnaire se contentait de 5%. Aujourd’hui il exige 10 à 15% à court terme. Aucune industrie ne peut fournir un tel rendement, sauf à jouer sur les coûts de la main d’œuvre et la fiscalité du pays de production, les parts matière première et énergie sont à peu près les mêmes dans tous les pays.

Voilà pourquoi la vielle Europe a perdu et continuera de perdre contre les « émergents », et voilà aussi pourquoi il y aura toujours un pays plus attractif pour les investissements. On le voit actuellement avec la Chine qui délocalise au Vietnam et au Cambodge, mais jusqu’à quand ?

Cet argent déconnecté de la réalité ne participe pas au financement des infrastructures : pas d’impôts sur les transactions, refuge dans les paradis fiscaux, création de bulles qui finissent tôt ou tard par éclater et qui entrainé la vraie économie dans sa course folle.

+0

Alerter@Patrick

Revenez sur Terre, l’Etat Français dépense chaque année 200 milliards d’€ d’aides aux entreprises ils les trouvent où ces 200 milliards ?

+0

Alerter@ dadone Le 15 avril 2013 à 13h43

D’une part, j’observe. Je ne propose aucune idéologie et surtout pas le nazisme. Faut-il être à court d’arguments pour revenir ainsi, aussi outrageusement à la charge ?

Ce que je dis, c’est que l’évolution dans le domaine du vivant s’opère par la voie de la sélection entre diverses options en compétition. C’est la règle dans la nature pour toutes les formes de vivant, dans le domaine de la faune comme de la flore.

L’espèce humaine n’y échappe pas. C’est aussi vrai dans le domaine des idées et des idéologies au sein desquelles s’opèrent des sélections, lesquelles peuvent s’avérer plus ou moins bonnes où mauvaises.

Ainsi, entre l’option consistant à jouir au maximum du présent quitte à laisser les dettes aux successeurs et l’option visant à s’habituer à vivre plus frugalement afin de laisser aux successeurs d’avantage de ressources, le processus d’évolution naturelle opère une sélection qui donnera davantage de chance aux uns qu’aux autres de survivre et de faire survivre l’espèce.

Peut-être est-ce une telle sélection qui s’est opérée lors de l’extinction des néanderthaliens.

Bien sûr, il est aussi possible aux insouciants de se laisser vivre et de reprocher aux autres de ne pas leur prêter davantage assistance lorsqu’à l’évidence, leur imprévoyance, la marque d’un certain retard de développement, les rappelle à la dure réalité.

N’est-ce pas logique, et somme toute bénéfique pour les générations futures, de faire comprendre aux imprévoyants la nécessité de se préoccuper de l’avenir ? N’est-ce pas comme cela que les gènes se trouvent marqués, imprégnés au point de transmettre aux générations suivantes une certaine forme de prudence qui, hélas, s’estompe au fur et à mesure qu’une existence trop facile finit par effacer.

N’est-ce pas le rôle que joue actuellement en Europe, le grand frère allemand ?

Et n’est-ce pas déplorable, minable même, que certains mal intentionnés, en profitent d’invoquer le nazisme à tout bout de champ pour le déconsidérer, alors qu’objectivement, il fait œuvre d’assistance conseil en matière économique, auprès de ses collègues européens, dans l’intérêt de notre communauté ?

+0

Alerter@jducac

A partir du moment ou vous trouvez des justifications « naturels » à la compétition de tous contre tous vous faîtes de l’idéologie, et cette idéologie est directement (que vous le sachiez ou non peu importe) issu du Darwinisme.

Et je maintiens et je signe qu’entre le Darwinisme et le nazisme seuls les moyens différent mais le but est identique.

Donc je vais m’attarder un peu sur vos propos

Et bien c’est faux, le domaine du vivant n’est pas compétitif, il est adaptatif c’est complètement différent.

Le vivant ne cherche pas à détruire autrui ou à s’imposer, il cherche un équilibre pour préserver lui et l’espèce et lorsque cet équilibre est trouvé, l’espèce n’évolue plus.

Transférer à l’homme, c’est tout simplement l’application du rapport de Rome, qui demandait un arrêt de la démographie ET de la croissance afin que la population mondiale se stabilise de manière à puiser raisonnablement sur l’écosystème pour obtenir un équilibre harmonieux entre les hommes et la Terre.

D’un coté compétition (Darwinisme) de l’autre recherche d’harmonie (bouddhisme si on souhaite raccrocher cela à un courant de pensée), si vous ne saisissez pas la différence je suis désolé pour vous mais vous êtes dans l’erreur et une très grave erreur qui conduit directement à la désolation.

+0

Alerter@jducac

Et les Allemands sont effectivement des prédateurs.

Responsable de la guerre de 1870,

Responsable de la première guerre mondiale

Responsable de la seconde guerre mondiale et du génocide des populations dites « inférieures »

Responsable du chaos économique actuel.

Cela fait beaucoup, beaucoup pour un peuple, vous ne trouvez-pas ?

Comment peut-on aujourd’hui encore les défendre trois guerres, un génocide et une guerre économique…

Les deux dernières guerres, ils les ont perdus alors ils passent à la guerre économique, celle-là ils pensent peut être la gagner,..

Il y a deux moyens d’asservir un pays « par la guerre ou par la dette », les allemands ont choisit cette seconde option.

Mais cela se retournera une nouvelle contre eux, suivez ce lien c’est édifiant, la haine resurgit de partout…

http://www.greekcrisis.fr/2013/04/Fr0238.html

L’Europe ne sera jamais à l’heure allemande, jamais…

+0

Alerter@ dadone Le 15 avril 2013 à 22h55

Il me semble que votre parti pris fondé sur « l’anti compétition » risque de vous placer pour toujours dans le camp de ceux qui sont à la traîne, en retard, à la remorque des autres, ce qui finit par faire naître des sentiments de frustration, de jalousie et même de haine comme vous semblez en nourrir à l’égard de nos partenaires allemands.

Fuyez la haine ! Elle empoisonne la vie de tous, en commençant par celui qui l’entretient.

Où avez-vous vu que l’Allemagne veuille détruire ses partenaires européens ? Comme toujours, pour qu’une collectivité ne recule pas il faut qu’elle progresse, et le meilleur moyen d’y parvenir est qu’elle finisse par se reconnaître un leader, un meneur un chef, un capitaine d’équipe.

Après avoir longtemps joué avec l’équilibre entre l’Allemagne et la France, l’espèce européenne ne progressant plus, risquait fort de péricliter. En effet, comme une marche sur deux jambes, l’une étant l’innovation et l’autre l’énergie, l’évolution pour être maintenue en équilibre, nécessite d’être portée par un esprit d’en avant, une motivation de progression, au risque d’être prise de vertige et de chuter irrémédiablement en cas d’immobilisme prolongé.

Mais les Allemands, sous l’impulsion de Schröder, se sont les premiers montrés plus responsables que leurs partenaires, pourtant tous bien au fait des conclusions du rapport du Club de Rome.

Pendant qu’ils s’employaient à remettre sur pied leur sœur de l’Est ruinée par 45 ans de communisme, leurs partenaires du Sud se laissaient aller à mener une existence insouciante, inconsciente et irresponsable en ne prenant pas en compte les besoins du futur. Les Allemands, portés par leur élan, ont montré les premiers la voie de l’équilibre que vous prônez, mais aussi de la raison.

Ils ont modéré la progression des salaires de sorte qu’en réduisant leur consommation il leur a été possible de sauvegarder leur capital industriel, leur pompe à énergie alimentée par l’aspiration à consommer de tous les autres, au Sud, restés inconscients.

Ce ne sont pas les Allemands qui détruisent les autres, se sont les autres qui se détruisent en consommant plus qu’ils ne produisent. Ce ne sont pas les créanciers qui ruinent les emprunteurs, se sont les emprunteurs qui se ruinent en s’endettant, c’est-à-dire en consommant trop de richesse avant d’en avoir produit une quantité suffisante pour éviter de se ruiner.

De grâce, cessez d’accabler les premiers de la classe et aidez au contraire ceux qui sont à la traîne, comme les Français actuellement, à recoller au peloton de tête après leur passage à vide. L’harmonie, l’équilibre auxquels, comme tout le monde vous aspirez, ne peuvent pas être atteints sans effort et sans persévérance de la part de tous. Chacun doit apporter à l’œuvre commune, le maximum de ce qu’il peut en s’interdisant de rester passivement à attendre d’être secouru. On ne se sauve pas en faisant porter à ceux qui réussissent la responsabilité des maux dont on souffre.

L’Europe est en train de dévisser et le Nord retient la cordée. Il est urgent que le Sud en prenne conscience et redouble d’effort pour remonter la pente. Il ne lui reste que moins d’un an pour y parvenir, ou tout au moins pour montrer qu’il a compris.

En France pendant ce temps, on s’égare avec des histoires dérisoires de mariage pour tous et de patrimoine individuel. Mais à quoi pensent donc ceux qui dirigent ?

+0

Alerter3 guerres + un génocide + une guerre économique, cela n’est pas suffisant comme preuve ?

Vous êtes au courant de ce qui se passe en Grèce, au Portugal, en Espagne ?

Vous avez été voir le lien sur la situation de la Grèce?

Ce n’est pas moi qui est de la haine mais beaucoup d’autres…

On ne construit pas une Europe sur la domination cela engendre la haine,

Mon système de pensée est effectivement à l’opposé de la compétition, je vous l’ai expliqué visiblement vous ne l’avez pas compris, d’ailleurs il ne s’agit pas d’une pensée mais de la réalité du vivant mais cela non plus vous ne l’avez pas compris…

Pour moi le débat est désormais clos, je n’interviendrais plus sur ce sujet, je vous ai donner tous les éléments vous permettant de comprendre votre erreur, continuez dans votre schéma de pensée et regarder le chaos qu’il engendre.

+0

AlerterNos dirigeant ont la maturité d’un jeune homme de 18 ans qui pense qu’il va gagner (bien sur il est le meilleur! , vanité de la jeunesse…) la guerre et qui par qui pas conséquent va joyeusement au front la fleur au fusil !

+0

Alerterla comparaison avec un adolescent est bien vue: l’homme se trouve confronté à la limite physique de la nature, il doit cesser de grandir (population), cesser de vouloir conquérir le monde (surconsommation), de se shooter (au pétrole), il doit penser à l’avenir (climatique), gérer son patrimoine (écologique), bref devenir adulte, en espérant qu’il fasse pas le choix de James Dean.

+0

Alerter@dadone

« Revenez sur Terre, l’Etat Français dépense chaque année 200 milliards d’€ d’aides aux entreprises ils les trouvent où ces 200 milliards ? »

sur ma planete, ca s’appelle de la pure rethorique.

L’etat ne dépense pas 200Md€, il accorde 200Md€ de reductions de prélevement. C’est effectivement très généreux. Mais il n’a pas vraiment besoin de les « trouver »

+0

Alerter@albert

Ce n’est pas de la rhétorique moins de recettes = plus de dettes. C’est le début de l’endettement des Etats et cela n’a rien à voir avec de la rhétorique.

Et si l’Etat français n’avait pas fait cela depuis quarante ans on serait depuis longtemps complètement marginalisé sur le plan économique, marginalisé = revenu équivalent à un pays du tiers monde (faut être explicite avec vous).

C’est tout le système qui fonctionne ainsi et c’est pour cette raison qu’il va s’effondrer…

+0

AlerterCe qui serait légitime ce serait qu’une grosse partie du patrimoine financier constitue au moins du financement d’entreprise, donc du capital productif (effet volume), et pas de l’inflation des actifs (effet prix)…

mais on a tout lieu de penser le contraire quand on regarde la bulle immobiliere qui s’est constituée…

@Odeur de sapin

pas si abrutis que cela, l’idée (finalement dévoyée) au départ de nos gouvernements c’était de faciliter le financement des entreprises

+0

AlerterJe rajouterais …

Pour éviter la prolifération de la sphère financière, empruntons le moins possible alors.

Emprunter pour construire un hôpital Yes bien sur, mais emprunter pour payer 2000 CDI de + à Pôle Emploi (c’est sur que ca va donner du taff aux chômeurs …c’est sur), c’est la faute à qui si un gouvernement prend des décisions de crétins et hypothèque notre avenir ?

Ces 2000 CDI à Pôle Emploi vont évidemment in fine, supprimer des emplois, puisque forcément les impôts vont augmenter, les marges des entreprises seront encore plus réduites (je vous signale qu’Europe sur ce point les entreprises françaises sont les + mal lotis).

2000 CDI à 3000 Euros (toutes charges incluses) / mois sur 30 Ans (+ la retraite) vous chiffrez cela à combien ?

2000 employés x 3000 Euros x 12 mois x 30 ans = 2 milliards et 160 millions pour quel résultat ? ? ?

Avec 2,160 milliards d’euros y avait pas mieux à faire ?

+0

AlerterSi continuer une guerre absurde jusqu’à épuisement complet des combattant.

Si tu pousses ta logique jusqu’au bout, tu passes à une logique de guerre pure comme en 14-18, augmentation de la durée du travail, baisse des salaires, suppression du droit de grève, réquisition du personnel, impression monétaire, système autarcique plus d’importation tout vers les exportations, gros budget recherche et développement et tu crois que des petits camarades (les autres pays) y vont faire quoi ? Attendre gentiment d’être écrasé compte tenu des mesures que tu as prises qui rend ton pays beaucoup plus compétitif ?

Allons soyons sérieux !

Le système ne fonctionne tout simplement pas, et un système qui ne fonctionne pas on l’amande pas, on le change.

+0

AlerterEntre claquer en pure perte 2,160 milliards d’euros et la guerre, y vraiment vraiment pas d’autres possibilités ? Allons, en cherchant bien, … avec 2,160 sur 30 ans, je vous assure je trouverai des projets à développer vraiment porteur d’avenir.

+0

AlerterOù est la « pure perte » ?

Ces personnes vont consommer, dépenser leur agent qui va circuler…

Où est la « pure perte » ? je ne la voie pas.

En revanche là ou je la voie c’est dans le paiement des salaires disproportionné aux publicitaires , marketing et autres qui eux ne vont pas faire circuler l’argent mais l’épargner ce qui gonfle mécaniquement les dettes

Là c’est de la pure perte car ces personnes ne produisent rien, épargnent et au final vont demander des intérêt sur leur épargne !

Vous vous trompez de combat !

Et dites à la place ce que vous auriez fait de 2 milliards je suis curieux de voir cela !

+0

Alerter@Dadone

Allons, Dadone, faites un effort sapristi (je blague, je blague)…ces 2,1 milliards pour des emplois chez Pôle Emploi, ils sont censés servir à quoi pendant 30 ans (peut-être même plus) ?

A caser des chômeurs n’est ce pas ? A, in fine, créer du PIB, et non pas de surtout consommer du PIB en fournissant salaires et avantages aux employés de Pôle Emploi. Voyons. Dans ce cas créons, demain 6 millions de postes de fonctionnaires et le problème du chômage est résolu … mais bon sang, mais c’est bien sur !

Il suffira juste d’emprunter quelques centaines de milliards en plus, une broutille, cela n’a pas l’air d’être un problème pour vous.

Plus y a d’employés chez Pôle Emploi … et ? plus y a de jobs pour les chômeurs vous croyez ? ? ?

2,1 milliards pour consoler les chômeurs, un peu cher non ?

Si vous ne voyez pas ce que je veux dire pas la peine que j’aille plus loin.

+0

AlerterVous n’êtes pas au courant ? Les fonctionnaires de pôle emploi ne servent pas à « consoler » les chômeurs, mais à remettre en oeuvre un parcours professionnel cohérent.

En effet, quand on a de nombreux chômeurs, traiter chaque dossier prend du temps. Ne serait ce que pour vérifier qu’ils sont en recherche active d’emploi. http://emploi.blog.lemonde.fr/2013/01/23/emoi-a-pole-emploi-infiltre-par-france-2/

Après, vous croyez peut être que tout ces feignants n’ont qu’a travailler à mac do, à l’armée ou en femme de ménage – mais fort heureusement, notre drapeau porte le mot « Fraternité » – et donc, notre projet de société tourne autour.

C’est d’ailleurs pour ça qu’en France, existe le RSA, le SMIC, l’Assurance Chômage, et que les « pôvres entreprises » sont imposée de manière à assurer ces services.

Mais le problème, c’est que les individus de votre espèce (celle qui souffre d’un déficit d’empathie – c’est une maladie, vous savez) a mécaniquement plus de chance d’arriver à la tête d’entreprises.Il ne reste plus que la force du nombre pour résister.

Au final, on a 80% de gens normaux qui résistent à 20% de psychopathes, mais ces psychopathes concentrent de plus en plus de pouvoir.

Tout cela va mal finir…

+0

Alerter@odeur_d_sapin

Je ne serais pas contre en effet. et je ne voie pas ou serait le problème d’ailleurs.

Comme c’est le privé qui ruine le pays…

A condition bien évidement que tous les autres pays fassent pareille et que la guerre économique n’existe plus…

+0

AlerterEn plus de ce que dit Dadone, theoriquement à ces 2.160 milliards de cout « brut » il faudrait défalquer les indemnités chomages qu’on devrait leur verser s’ils étaient au chomage, le benefice qu’ils apportent dans l’accompagnement des chomeurs, etc tout ceci dans un contexte intense…

Et pourquoi 30ans, pourquoi pas15ans, 40ans etc…?

+0

Alerter« Emprunter pour construire un hôpital Yes bien sur, mais emprunter pour payer 2000 CDI de + à Pôle Emploi »

Ah bon parce que dans votre hôpital, il n’y aura pas de salariés ?

+0

AlerterJe ne vois pas ou j’ai pu évoquer les employés d’un hôpital ? C’est vous qui émettez des conclusions hâtives. Si vous considérez qu’investir dans Pôle Emploi est un « bon » investissement pour l’avenir,…je préfère ne pas développer.

+0

AlerterOlivier,

Je crois que les marchés financiers sont morts .. Vraiment morts .. ou plutôt ils sont dans le dernier stade de convulsions totalement mortifères et la seule réaction sensée est la fuite ..

Fuite d’ailleurs qui ne peut que se traduire par la croissance très rapide de marchés parallèlles et ces marchés seront nécessaires pour sauver ce qui reste de production de biens et richesses non financiarisés .

Je vais prendre un exemple très simple : le prix de l’or , mais le raisonnement s’applique à toutes les matières premières , alimentaires ou pétrole .

Le prix de l’or s’effondre littéralement depuis quelques temps, alors qu’au contraire , la Chine en achète , l’allemagne rapatrie son or physique , comme la Suisse ou l’Equateur .

La cotation n’a plus aucun sens , elle est devenue totalement décorrélée du physique .

C’est une volonté politique :

Voici un extrait d’un article de 24H Gold de ce matin avec en particulier une citation de Paul Craig Roberts , particulièrement bien placé pour connaitre le sujet :

« La baisse des prix des métaux précieux a sapé le moral des investisseurs, et pourtant, il semblerait que la demande en métaux précieux demeure très élevée. Pour cette raison, de nombreux observateurs ont conclu que ce sont l’or et l’argent papier, et non le métal physique lui-même, qui en déterminent les prix. La vente actuelle est une combinaison de la capitulation de positions à la vente sur des contrats papier, de la prise de position à découvert par certains chasseurs de tendances et, plus important encore, du rééquilibrage de leurs bilans par les banques commerciales.

Une meilleure manière de différencier les marchés à terme et la demande physique est d’observer les premiers comme étant utilisés par des spéculateurs et la dernière comme provenant de certains acheteurs à la recherche d’une protection financière face aux risques systémiques. Entre les deux se trouvent ceux qui achètent des contrats à terme pour demander la livraison de leur métal, mais ils sont une minorité. Ces différences expliquent pourquoi les marchés papiers semblent jouer un air différent de celui que jouent les marchés physiques.

Alors que les spéculateurs commencent à se montrer nerveux, ils ignorent certains détails à prendre en considération. Lors d’un récent entretien de l’ancien secrétaire-adjoint au Trésor américain Paul Craig Roberts, ce dernier expliquait que la Fed supprime le prix de l’or pour que les marchés ne perdent pas confiance en le dollar et ne fassent pas grimper les taux d’intérêts. Son raisonnement est clair, logique et bien informé. Le secrétaire du Trésor, son patron, a pour mission de superviser le Fonds de Stabilisation des Echanges, qui a été mis en place en 1940 en vue de ‘commercer en or et en devises étrangères ou tout autre instrument de crédit jugé nécessaire’. Roberts sait parfaitement de quoi il parle. »

Arrivé à ce point de manipulation , qui théoriquement relève de la justice pénale , faut-il encore le rappeler , vous pouvez estimer que ces comportements totalement déviants sont annonciateurs de la mort du système lui même . Personne ne peut désormais faire confiance à un tel système, qui de plus agit en toute impunité , à l’abri de ses plates formes opaques … et qui se permet en plus de sortir des comptes faux et invérifiables . (12 Milliards de pertes de la Deutsche Bank dissimulées par exemple, sans qu’aucune poursuite ni enquête n’ait été diligentée) .

Ce n’est pas la peine de mettre des pansements supplémentaires , tant que le coeur du système lui même n’aura pas été mis à nu avec une régulation drastique et une réhabilitation de la justice .

La falsification des comptes , comme la manipulation de cours d’actions ou de matières premières, relèvent de la justice pénale et doivent être sanctionnés . Aujourd’hui ce n’est plus le cas .

Les marchés parallèlles vont se développer très vite , car c’est bien la seule réaction à avoir devant de tels comportements . Dans ce contexte , il n’est même pas utile d’envisager des lois pour se battre contre l’évasion fiscale ou autre , tant que le fonctionnement du système en lui même n’est pas remis à plat .

A savoir : suppression des transactions robotiques qui permettent la manipulation de cours et la cavalerie financière pudiquement appelée « trading pour compte propre » .. Nationalisation des chambres de compensation . Obliger la BCE et les banques centrales à faire leur boulot , et ne pas hésiter à suspendre leurs dirigeants quand ils ne le font pas , comme nous venons de le voir pour Chypre qui a laissé fuir 7 Milliards de plus alors qu’ils avaient tous les moyens pour les bloquer .

Si nos dirigeants ne comprennent pas cette nécessité urgente et absolue , c’est la rue qui va se charger de le leur faire comprendre .

Mais aujourd’hui , dans le contexte actuel , toute loi qui ne s’attaquerait pas au fonctionnement intrasèque du système en lui même serait inutile et ne sera qu’un emplâtre de plus sur une plaie purulente …

Et cette réaction de salubrité publique est d’autant plus urgente , que comme vous le faites très bien remarquer , la croissance des actifs financiers n’a plus aucune commune mesure avec la production de richesses réelles , et en plus , c’est aux peuples qu’on impose de combler les trous abyssaux provoqués par la folie et l’irresponsabilité criminelle des financiers .

Encours financiers français : 4 fois le PIB ..

Il n’y a rien à ajouter à ce chiffre , il est monstrueux par lui même

La seule urgence est désormais de faire tomber le système en lui même pour pouvoir reconstruire . C’est de cette seule évidence qu’il faut désormais prendre conscience

+0

AlerterBonjour!

« Si nos dirigeants ne comprennent pas cette nécessité urgente et absolue , c’est la rue qui va se charger de le leur faire comprendre . »

Je suis entièrement d’accord, toutefois la lutte politique directe est rendue difficile par le fait que l’ennemi est multiple, souvent dissimulé, qu’il s’agit de bien peser les responsabilités des divers acteurs et que de trouver les coupables et les punir semble d’une complexité inabordable, de prime abord, et semble nécéssiter une énergie colossale.

Je ne crois pas aux théories « apocalyptiques » qui verraient un véritable chaos social tendance survivaliste avant qu’une économie redevenue sereine puisse émerger. Mais ma question est: contre qui et comment lutter? Dans cette reflexion, j’apprécie énormément d’avoir des blogs ou des livres comme celui d’Olivier ou le vôtre, car ils constituent de bonnes bases d’informations pour agir.

Mais que faire exactement à votre avis? Faut-il descendre dans la rue, mettre la pression sur des politiques, faire voter de très nombreuses initiatives (je suis suisse) pour réguler le système, proposer des alternatives et obliger des candidats politiques à les utiliser comme programme économique et s’y tenir une fois élus, prendre le pouvoir militairement, pirater informatiquement le système financier pour le faire imploser, empêcher le fonctionnement de certaines institutions européennes physiquement par l’action directe des citoyens, utiliser des tactiques de guérilla, retirer notre épargne des banques, créer des banques alternatives, utiliser des monnaies alternatives, refuser de payer des impôts, etc…? J’ai plein d’autres idées en stock, mais quelle serait votre priorité, où et comment concentrer son action sur les acteurs pertinents?

J’ai l’impression que dans certains pays, avec un chômage des jeunes de 50%, il y a une énergie de changement qui n’attend qu’à se manifester, mais je me demande comment ça peut tourner…et quand…

+0

AlerterEn tout cas il y a urgence … et nous sommes désormais très loin de la loi de séparation des activités : le PDG d’UNI CREDIT ITALIE vient de demander la confiscation globale des dépôts pour sauver les banques

Vous trouverez les sources dans mon article :

Convusions mortifères d’un système financier à l’agonie

http://bit.ly/Zkl4RY

+0

Alerter« Ces ponctions sont totalement illégales d’une part . »

Des ponctions illégales d’une part et une ponctuation déplorable d’autre part.

+0

AlerterRaloul a écrit :

Rien et pour le comprendre lire :

http://www.24hgold.com/francais/contributor.aspx?article=4081077236G10020&contributor=Charles+Sannat

+0

AlerterÀ propos du premier tableau celui de la France, on voit qu’au cours de la dernière décennie, c’est le segment du patrimoine non financier ( c’est à dire l’immobilier je suppose) qui a augmenté le plus et de très loin.

Donc plus qu’à un méfait du « financiarisme », on a à faire à un effet de l’euro.

Ce tableau montre peut-être que l’euro en France est sur-évalué (j’applique à la France une idée que j’emprunte à un très bon article de Wolfgang Münchau aujourd’hui dans le Financial Time).

Enfin, dans ces tableaux qui considèrent la part des salaires dans l’économie ou leur évolution comparée, il serait peut-être interessant aussi de considérer salaires + redistribution sociale (qui représente un pourcentage significatif lorsqu’on la rapproche au PIB.

+0

Alertercher Olivier, merci encore pour ces diagrammes qui mettent en évidence cette réalité vertigineuse.

Je voudrais signaler le dernier billet du blog de M. Auzanneau:

http://petrole.blog.lemonde.fr/2013/04/11/croissance-dette-facture-energetique/#more-7969

qui montre la corrélation forte entre dette, croissance et facture énergétique.

Cette équation me semble faire le lien entre plusieurs des crises que vous décrivez dans ce blog.

+0

AlerterPendant ce temps là… à athenes:

http://www.greekcrisis.fr/2013/04/Fr0238.html

On y reconnait l’économie de subsistance par destruction de l’outil productif, ou comment dans des villes assiégées ou a du fondre des outils de jardinage pour faire des canons en déclenchant la prochaine famine. (ici une camionette mais le principe est le même, c’est de la perte de capacité à recréer une activité). On retrouve la merveilleuse entente en cours de développement au sain de l’ue, ou la détestation arrive même à surplomber la rapacité (pour une espèce comme la notre, c’est un exploit.).

Très bon billet sur l’état sociologique de la grêce à ce jour.

+0

AlerterUne petite réponse de non expert que je suis.

Aujourd’hui le président de la banque Fédérale Americaine ben Bernanke, injecte 4 MDS de $ par jour d’argent au système financier. soit presque 1000 mds de dollar par an sans avoir de contre partie or. Donc ce n’est que du papier. De fait si cet argent permettait à l’économie réelle de créer des richesses en contrepartie des prêts générés par cet argent, alors ces dollars auraient une valeur un peu proportionnelle. il aurait été normal de les créer, et ainsi le dollar garderait sa valeur, par exemple par rapport au petro dollar, ou par rapport à d’autres monnaies plus stables ( comme l’Euro).

Mais ce qui est catastrophique, c’est que cette création monétaire, est aspiré par le système financier qui la place dans des produits financiers risqués, des jeux de casino. Globalement les banques jouent à la roulette avec cet argent très peu cher qui leur est servi, mais par aversion au risque elles ne le réintroduisent pas dans le circuit de l’économie réelle ( états et entreprises) à des taux décents au regard de la casi gratuité de celui qu’on leur confie. Le manque de crédit pénalise lourdement la consommation, l’investissement, la production, c’est à dire tous les moteurs de l’économie.

Enfin, l’argent joué sur des produits dérivés génère des bulles qui font gagner ceux qui les maitrisent quand elles gonfle, mais fait mourir ceux qui ont ces produits financiers spéculatifs sur les bras quand les bulles craques. Se pose alors le problème des faillite de banque et de contagion des faillites jusqu’aux états, donc aux contribuables, et même aux épargnant comme le démontre bien la crise de Chypre ( raquet direct sur les comptes bancaires.

Toujours est il actuellement, le dollar a considérablement baissé depuis 10 ans en particulier, les détenteur de dollar voient leur bas de laine fondre en valeur, les fabrications en zone dollar sont toujours plus compétitives que celle en zone euro d’où une délocalisation monstrueuse pour les pays en zone Euro. Les pertes d’emploi et de richesses créent de la misère que la Grèce démontre, hélas chaque jour.

bref, vous voyez ce que cette économie, presque virtuelle pour nous peut générer de déséquilibre graves dans l’économie réelle.

Accrochez vous !

+0

AlerterUn article intéressant de Paul Jorion sur les paradis fiscaux.

http://www.24hgold.com/francais/actualite-or-argent-la-mati-re-noire-de-la-finance.aspx?article=4325312306G10020&redirect=false&contributor=Paul+Jorion

+0

AlerterUn mot sur l’expression malheureuse « déconnectée » dans l’entrée en matière de ce billet:

» la sphère financière, destinée normalement à être au service de l’économie « réelle », s’en est quasiment déconnectée, et a connu une croissance phénoménale au cours des décennies passées. »

Certains, et ils ont raison, ont pris au mot cette expression (courante) qui tendrait à induire que la bulle financière s’auto-nourrit, sans connection avec l’économie « réelle ». Ce serait admettre, en effet, une pierre philosophale sans égale !

La sphère financière est, au contraire, une superstructure fortement connectée à l’économie productrice de biens et services tangibles puisqu’elle en « dérive » par spéculation sur cette dernière. Et les gains qu’elle extrait de cette économie sont bien, à leur tour, convertis en patrimoine non financier, comme l’illustre la dernière décennie (2000-2009).

C’est bien là le drame: comme les allées et venues (parfois à la microseconde pour le « high frequency trading ») n’augmentent pas la quantité de biens et services produits, les gains monétaires qui en découlent (à masse monétaire constante) se constituent forcément au détriment des autres, c’est à dire la majorité de travailleurs-producteurs…

On trouverait déjà là, s’il n’y en avait pas d’autre, une justification à l’inflation monétaire avec indexation des salaires: elle permit à l’Etat, durant les Trente Glorieuses, de corriger en partie ce déséquilibre:

– en diluant par voie de conséquence la valeur de l’accumulation monétaire de la sphère financière (rentiers et banquiers)

– en finançant directement les grands projets de recherche, développement, et investissement publics par la création monétaire (la monnaie devenant pur adjuvant)

Si les premiers sont aujourd’hui plus prospères en Europe, c’est que la politique européenne en faveur de la stabilité monétaire fut décidée par eux (les banquiers centraux, notamment) et pour eux (les rentiers, en particulier).

A l’inverse, l’inflation de 5% après 1949 (et beaucoup plus avant, période de la reconstruction) a

permis, outre l’industrialisation novatrice ( aerospatiale, nucléaire, ferroviaire, etc.), l’acquisition d’un logement par l’emprunt à la plupart des jeunes ménages en activité. Un parc immobilier que l’on est bien incapable de faire évoluer pareillement aujourd’hui ! Les milliards injectés par la BCE via les banques privées (interdiction de la monétisation directe oblige!) tournent aujourd’hui en rond dans la sphère financière. C’est la double peine: inflation de liquidités… qui ne profitent qu’à la dite sphère !

+0

AlerterJe reviens sur le débat emprunter ou non…

Le nombre d’habitants augmente sur la planète, il faut donc au fur et à mesure plus d’argent…

Soit les banques le créent en fabriquant de la monnaie et on (l’état, les entreprises, les ménages) leur emprunte, soit on l’emprunte à ceux qui en ont déjà et assez , mais dans tous les cas on emprunte…ou alors on partage mieux, ou on augmente les salaires, ou bien on baisse les prix… mais bon…

Pour ce qui est de renoncer à une certaine consommation pour ne pas à avoir à emprunter, c’est quand même rude à entendre pour ceux qui gagnent des brouettes sans avoir déjà accès aux produits de consommation standard…

+0

AlerterLa masse monétaire a augmenté sans aucune mesure avec la population.

Le raisonnement ne tient pas.

De plus qui oblige les Etats a passer par des banques privées pour augmenter la masse monétaire ? Techniquement rien, la monnaie peut être créée par leur propre banque centrale ou par un système bancaire publique et contrôlé.

+0

AlerterLes problèmes financiers évoqués sur ce blog sont bien réels, mais prenez un peu de recul et regarder de plus près la vrai réalité relié aux ressources qui alimente cette économie.

http://www.manicore.com/actualites.html

Allez à l’article du 8 Avril après on discuteras si il faut relancer le système actuel ou réinventer totalement, sur d’autres bases non fictive, un nouveau cadre économique.

Alain Audet

+0

AlerterCe n’est pas nouveau la croissance dans les pays industrialisée c’est arrêtée fin des années 1970.

Tout le reste depuis ce sont des dettes mais pas de croissance réelle.

Il existe plein de littérature sur une économie en croissance stabilisée à commencer par le rapport de Rome qui date de quarante ans ! , rien de nouveau non plus…

+0

AlerterJe peux poser une question très simple et tout à fais ouverte, sans à priori ( ? ). Allez je me lance …quitte à avoir l’air ridicule.

Supposons qu’il n’y ait pas du tout d’économie financière, tel qu’avant 1970, tel que cela apparaît sur le graphe, l’économie « réelle » (PIB et rémunération des salariés) elle ressemblerait à quoi ?

Les valeurs sur le premier graphe pour les années après 1970 seraient différents de combien ? 1 % 10 % 100 % ? ? ?

Par quel moyen l’estimer de façon fiable d’ailleurs ?

+0

AlerterPas du tout d’économie financière implique aucune croissance, a priori tu peux reporter les chiffres des années avant 1970 pour après 1970…

+0

AlerterCe n’est pas parce que la masse monétaire a augmenté plus vite que la population que l’on pourrait remettre en question la logique de plus de monde = plus d’argent nécessaire. c’est juste que nos amis politiques par incompétence parfois, malhonnêteté sinon, ont laissé faire ceux qui en ont fabriqué plus que nécessaire pour aller jouer au casino, histoire de s’amuser et si possible de gagner.

Vous écrivez : « De plus qui oblige les Etats a passer par des banques privées pour augmenter la masse monétaire ? Techniquement rien, la monnaie peut être créée par leur propre banque centrale ou par un système bancaire publique et contrôlé. »

Ben les mêmes que tout à l’heure qui veulent retourner au casino et qui n’aurait plus d’argent si on passait par la BC ou autre système publique et contrôlé.

je disais juste que les banques (centrales ou non) peuvent donner de l’argent (si elles le fabriquent) mais plus souvent préfèrent le prêter, donc on (les états, les entreprises, les ménages…)emprunte forcément (vu qu’on est de plus en plus nombreux et qu’on a faim…)

+0

AlerterJe ne comprends pas pour qu’elle raisons il faudrait emprunter, il suffit de le gagner , non ?

L’emprunt n’est pas une nécessité économique même si la population augmente.

+0

AlerterDadone,

Il suffit de le gagner vous dites, comment vous faites quand vous travaillez déjà…?

Vous savez comme moi que la masse monétaire augmente (et heureusement vu que nous sommes de plus en plus nombreux, sinon on se partagerait une somme définie qui n’irait qu’en décroissant…), donc quelqu’un (les banques centrales ou secondaires selon le système) le fabrique, et ensuite le prête (à un emprunteur).

L’argent que l’on gagne comme vous dites, a bien été fabriqué un jour (sous forme virtuelle ou papiers), toujours par les banques (dans notre système) et a été prêté (à un emprunteur).

Tout l’argent qui existe a été un jour fabriqué puis prêté et donc emprunté.

Et cela continue (heureusement) tous les jours…Quand cela s’arrête ou ralentit (par faute d’emprunteur, moins souvent de prêteur), c’est ce que l’on appelle une crise économique.

Qu’en pensez vous?

C’est (peut être) vrai que cette masse monétaire augmente trop vite, mais j’écrivais que c’était de la faute des joueurs du casino (et du système) mais c’est un autre sujet.

+0

AlerterJ’ai vraiment du mal a comprendre où vous voulez en venir…

L’argent se gagne pas besoin de l’emprunter, si vous travaillez déjà pour qu’elles raisons en emprunter ? Vous économisez puis vous acheter votre bien.

L’immobilier et un peu particulier et c’est le seul bien qui nécessite un emprunt qui va être rembourser par un futur travail.

Mais c’est farfelu cela, l’argent a été fabriqué certes, puis gagné ,il n’y a pas nécessairement la case prêt…

.

+0

AlerterJe vous remercie de me suivre, cela m’aide à expliquer ce qu’il me semble fondamental

comment l’argent gagné peut-il vous être donné sans un jour avoir été fabriqué. Il a bien été fabriqué non à la base ?

Par qui ? Par les banques (qui d’autre ?) qui l’ont ensuite prêté (à un emprunteur, qui peut être votre employeur, l’état, une personne privé etc…).

Il y a forcément un jour eu une case prêt justement ! Et quand ces prêts ralentissent, nous sommes dans la mouise, car il n’y a plus d’argent créé..

Vous pouvez emprunté à ceux qui en ont beaucoup, mais cela reste de l’emprunt…

Et puis économiser, certains ne peuvent pas, vous y arriverez si vous gagniez 1000 euros par mois, vous ?

Certains empruntent pour une voiture aussi, des meubles, ou pour s’en sortir (crédit revolving), comment pouvez vous dire, juste pour l’immobilier…!!

+0

Alerter@Saint-Maurice

Je vous conseille vivement les films de Paul Grignon, » l’argent dette » (il y a 3 films, le meilleur et le plus abouti, si mes souvenirs sont bon, c’est le 3) qui seront répondre à vos interrogations.

Disons que pour faire bref et concis, à la base ce sont les Etats qui bâtent monnaie, grâce à cette monnaie ils payent leur fonctionnaires et soldats, il n’y pas la case « emprunt ». Ensuite l’argent circule, il n’y a toujours pas la case « emprunt » dans cette circulation. Pour approfondir cette histoire de la monnaie et comment les emprunts sont advenus voir les films de Grignon.

Dans le monde moderne et dématérialisé de la monnaie (c’est récent 1971 l’abandon de l’étalon or) c’est très différent, la monnaie est effectivement une dette, mais une dette que l’on ne peut pas rembourser car les intérêts de la dette vienne de nulle part et qu’il font donc emprunter toujours plus pour rembourser les intérêts et le principal. Toutefois il s’agit de bien comprendre le point fondamental ce que je dits est exact à condition qu’il y ait une montée des inégalités sinon on a simplement de l’inflation et pas pyramide de Ponzi ce que ne dit pas clairement les films de Paul Grignon.

Voilà, j’espère avoir pu réponde à vos demandes.

+0

AlerterMonsieur Berruyer avec tout le respect que je vous doit pour le travail remarquable que vous faîtes, vous n’avez pas autre chose a faire que de mettre des commentaires dénués d’intérêts ?

Je connais très bien l’histoire de la monnaie et visiblement mon interlocuteur également alors honnêtement je ne comprends pas le sens de votre intervention.

J’émet deux hypothèses, ou vous sous estimé grandement la personne, en l’occurrence moi, qui a fait ce bref résumé, cela sous tend que vous n’avez jamais vraiment lu mes commentaires (pourtant nombreux) sur votre site (sans compter les messages en MP que je vous ai fait parvenir) ce dont je m’offusque pas…, je sais rester humble et modeste

Ou alors vous chercher a discrédité les dits commentaires en sortant une évidence, les dites commentaires qui ne seront pas pas lut par plus de 10 personnes y compris ce message…

Vous avez peut être une troisième hypothèse…

Bien cordialement

+0

Alerterou alors on essaye d’avoir plus d’argent (par le travail, le vol, le casino…) mais si on bosse déjà, c’est pas facile (d’autant plus que y’a les couches à changer…aussi…) et puis si on a une plus grosse part (sans autre création) qui a vu sa part diminuer proportionnellement?…

+0

AlerterLire à ce sujet l’article instructif:

http://www.chomage-et-monnaie.org/2013/04/plan-de-sortie-de-crise-2013/

+0

AlerterPour mieux comprendre le graphique du billet (et mon commentaire plus haut), il suffit de relire quelle fut l’évolution du secteur bancaire après guerre, dans l’instructif ouvrage:

Les Jours Heureux (Citoyens résistants d’hier et d’aujourd’hui), Ed. La Découverte, 2010

On y constate également en quoi la séparation des banques d’affaires et de dépôt est loin de résoudre tous les problèmes. Seuls, De Gaulle et Mitterrand avaient voulu tout nationaliser…

Retour aux origines:

Le 2 Décembre 1945, le gouvernement annonce la nationalisation de la Banque de France, déjà en partie nationalisée en 1936 (elle appartenait jusqu’alors aux « deux cent familles »), celles du Crédit Lyonnais, de la Société Générale, de la Banque Nationale du Commerce et de l’Industrie, et du Comptoir National de l’Escompte de Paris.

Dans la foulée, deux réseaux mutualistes sont quasiment nationalisés (Crédit Agricole et Crédit Populaire). Et l’Etat se dote de trois organismes bancaires étatiques pour l’économie « réelle »:

La Banque française du commerce extérieur, le Crédit national (pour les entreprises), et le Crédit foncier.

Communistes et radicaux réclamaient une nationalisation large, incluant les banques d’affaires. Le général de Gaulle, chef du gouvernement, dit lui-même qu’il faut une nationalisation de tout le système bancaire afin de conter l’influence des banques « assez puissantes pour faire échec à l’intérêt général »

Mais, en face, la riposte est vive: le monde des affaires est totalement hostile à une nationalisation massive des banques françaises, surtout des banques d’affaires. Le ministre des finances René Pleven se fait leur porte-parole au sein du gouvernement. L’argumentation de Pleven finit par l’emporter.

C’est le début du renouveau pour les Groupes familiaux comme Rothschild ou Worms, l’envol de la Banque de Paris et des Pays-Bas, puis plus tard Suez après la nationalisation du canal par l’Egypte. Ces Groupes deviennent les principaux actionnaires du monde industriel français, imposant et contrôlant tout avec parfois à peine quelques pour cent dans le capital. En quelques années, ces deux banques d’affaires deviennent ainsi les ministères de l’industrie bis de la France.

Dérèglementation financière socialiste:

Les banques nationalisées n’ont plus qu’une idée en tête: secouer le joug étatique qui selon elles les bride. En 1973, une première brèche est ouverte par Valéry Giscard d’Estaing, en ouvrant le capital des banques publiques… et en condamnant à l’extinction le fameux « Circuit du Trésor » par son plafonnement sine die !

Voulues par la gauche à son arrivée au pouvoir, de nouvelles nationalisations semblent arrêter totalement le mouvement:

Les neuf plus grands groupes industriels vont passer sous le contrôle de l’Etat. Trente-six banques sont aussi sur la liste, dont les prestigieuses banques d’affaires Paribas, Suez, Rothschid, Worms ainsi que Le Crédit commercial de France, le Crédit du Nord, La Hénin. Le secteur financier public va contrôler plus de 90 % des dépôts en France.

Mais les idées libérales de la « révolution conservatrice » 79/80 (Thatcher/Reagan) cheminent dans les esprits, et le « tournant de la rigueur » est vite amorcé… pas pour les banques ! En 1984, Pierre Bérégovoy, très influencé par son directeur de cabinet Jean-Charles Naouri, lance une vaste réforme du marché financier français:

Ouverture totale des échanges, suppression de l’intermédiation bancaire pour l’accès au marché des entreprises , dématérialisation des titres, lancement des produits dérivés, c’est l’heure du Big Bang de la dérèglementation financière en France. L’économie plonge dans la financiarisation mondiale.

Privatisations, Droite et Gauche:

A peine élue, la droite engage tout de suite son programme de la campagne 1986: le CCF, la Société Générale et, naturellement, Paribas et Suez, sont privatisés.

Dès 1991, les privatisations bancaires repartent et ne s’arrêteront plus, sous la droite comme sous la gauche: le Crédit local de France, BNP, le CIC, La Hénin, tout y passe.

« L’intérêt national est au coeur de la stratégie du gouvernement à l’égard du secteur public » argumente Dominique Strauss-Kahn, ministre des finances. Avec la « Strauss-Kahnisation » de Lionel Jospin, les dernières privatisations bancaires s’achèvent. pas un instant, il n’est envisagé de conserver au moins quelques banques sous contrôle public.

Lorsque Nicolas Sarkozyarrive à l’Elysée, l’essentiel du travail est donc achevé. Le monde bancaire français est de plain-pied dans la finance mondiale. La crise financière de 2008 viendra illustrer ce que cela signifie…

+0

Alerter”Entre 1985 et 1992, l’antinationisme a permis l’émergence d’une utopie radicale, la fusion monétaire de communautés humaines définies par dix siècle d’histoire européenne, en quelques années et dans un contexte de libre échange. C’est la combinaison de l’ouverture commerciale et du mysticisme monétaire qui fait l’originalité du projet de Maastricht: elle rend difficile d’admettre que le but réel est la définition d’une nouvelle nation plus vaste, plus puissante, l’Europe. »

“La tendance historique à la sous-consommation très forte en Europe et qui n’a pas sa contrepartie quantitative aux USA, s’ajoute aux effets dépressifs du libre échange. On ne peut que s’émerveiller des critères de Maastricht et autre pactes de stabilité, remplis d’une obsession allemande de l’inflation qui n’a plus aucun sens historique.”

“Le traité de Maastricht veut abolir des peuples et des nations par une fusion monétaire. Il présuppose donc, c’est le moins que l’on puisse dire, une croyance forte en la puissance de la monnaie. Attribuer à l’argent la capacité de transformer le monde, c’est lui conférer un potentiel de création habituellement réservé à Dieu. Il est impossible de ne pas sentir dans le mysticisme monétaire qui anime les acteurs du projet maastrichtien une certaine fibre religieuse, ou tout du moins magique.”

“Aujourd’hui , la monnaie du Federal Reserve System, souple, faite pour servir les hommes, s’oppose à celle de Maastricht conçue pour les dominer. “

“Dans le cas précis du traité de Maastricht, nous devons noter que l’intuition égalitaire était la bonne. Son acceptation a mené au naufrage économique, la production industrielle française atteignant en 1996 à peine celle de 1990. Il n’est pas toujours sage d’accepter le principe de compétence des élites.”

”

L’illusion économique – E.Todd 1997

Il faut reconnaître que Todd avait raison, ce qui se passe aujourd’hui ne fait que confirmer ses analyses.

Aujourd’hui les faits confirment que le but réel des promoteurs du traité de Maastricht, n’était pas de construire une nation européenne, mais de mondialiser le marché européen dans un cadre de libre échange anglo-saxon et d’orthodoxie monétaire germanique.

L’on peut constater aujourd’hui les dégâts de cette chimère monstrueuse dans la zone euro. Cela n’empêche pas les adeptes de cette foi monétaire et libre échangiste de persévérer dans l’erreur, nos “socialistes” en particulier. Ils préfèrent nous conduire à la catastrophe plutôt que de renier leur foi monétariste et libre échangiste.

Chimère: Dans la mythologie grecque, la chimère est une créature fantastique malfaisante. Elle est généralement décrite comme un hybride avec une tête de lion, un corps (ou une autre tête) de chèvre, et une queue de serpent.

+0

AlerterMr Berruyer,

Le 8 avril, le gouverneur de la banque centrale islandaise s’est exprimé à Palm Beach, dans le cadre d’un forum stratégique, sur l’évolution de la structure du secteur financier d’après crise.

Dans cette communication orale il a livré son sentiment sur diverses failles tout en détaillant la solution appliquée à l’Islande.

Son intervention a été mise en ligne sur le site de la Banque des Réglements Internationaux.

Je sais que vous êtes attentif à l’évolution de ce qui se passe en Islande et son intervention colle bien avec votre article.

J’ai effectué la traduction de son intervention et je vous la fais partager (en pdf), il y a pas mal d’éléments à retirer je pense.

http://www.fichier-pdf.fr/2013/04/16/discours-du-gouverneur-de-la-banque-centrale-islandaise/

La source est également sur mon site s’il y avait un souci.

Bonne soirée (ou journée selon).

+0

AlerterCette manie d’utiliser le terme « virtuel » pour la finance (qui vient du « viol » du terme autour d’internet, du numérique, et compagnie) est un peu fatigante.

Certes l’électronique permet une considérable accélération des échanges, mais si il y a une « vraie » transition c’est dans le passage au « fiat money », et pas dans le fait d’écrire des comptes ou contrats sur du papier ou du silicium (et je ne suis en rien contre les fiat money par principe, après il y a ce que l’on en fait).

D’autre part ce qu’il y a derrière cette hypertrophie (en capital plus qu’en volumes d’échange), n’est ce pas avant tout le résultat de l’endettement accumulé dans tous les pays de l’ocde suite aux premiers chocs pétroliers ?

Un texte de Hubbert à ce sujet (1988 ou 81) :

» « The world’s present industrial civilization is handicapped by the coexistence of two universal, overlapping, and incompatible intellectual systems: the accumulated knowledge of the last four centuries of the properties and interrelationships of matter and energy; and the associated monetary culture which has evloved from folkways of prehistoric origin.

« The first of these two systems has been responsible for the spectacular rise, principally during the last two centuries, of the present industrial system and is essential for its continuance. The second, an inheritance from the prescientific past, operates by rules of its own having little in common with those of the matter-energy system. Nevertheless, the monetary system, by means of a loose coupling, exercises a general control over the matter-energy system upon which it is super[im]posed.

« Despite their inherent incompatibilities, these two systems during the last two centuries have had one fundamental characteristic in common, namely, exponential growth, which has made a reasonably stable coexistence possible. But, for various reasons, it is impossible for the matter-energy system to sustain exponential growth for more than a few tens of doublings, and this phase is by now almost over. The monetary system has no such constraints, and, according to one of its most fundamental rules, it must continue to grow by compound interest. This disparity between a monetary system which continues to grow exponentially and a physical system which is unable to do so leads to an increase with time in the ratio of money to the output of the physical system. This manifests itself as price inflation. A monetary alternative corresponding to a zero physical growth rate would be a zero interest rate. The result in either case would be large-scale financial instability. »

http://www.hubbertpeak.com/hubbert/monetary.htm

+0

AlerterDans un monde ou certains pays ‘riches’ (France, USA, Allemagne, etc.) se trouvent confrontés à une décrue – en termes de quantité, de qualité, de disponibilité par rapport au prix par unité sur le marché – de ressources énergétiques, principalement le pétrole, il a bien fallu inventer des stratégies de compensation.

1) Réduire le cout du travail humain. > Délocalisation, privatisation, destruction de ‘syndicats’, robotisation, management Tayloriste, etc.

2) Réduire les contributions ou re-distributions (impots, services de santé, etc.)

3) Créér des ‘économies’ – secteurs d’activité – non dépendants d’un input énergétique conséquent. Cela a donné, en Anglais, la ‘Service Economy’, la ‘Knowledge Economy’ – la création – vente de services et de connaissances, cad. de l’immatériel, et du matériel qui est presque que du travail humain, certes nécessitant un petit support en termes d’énergie.