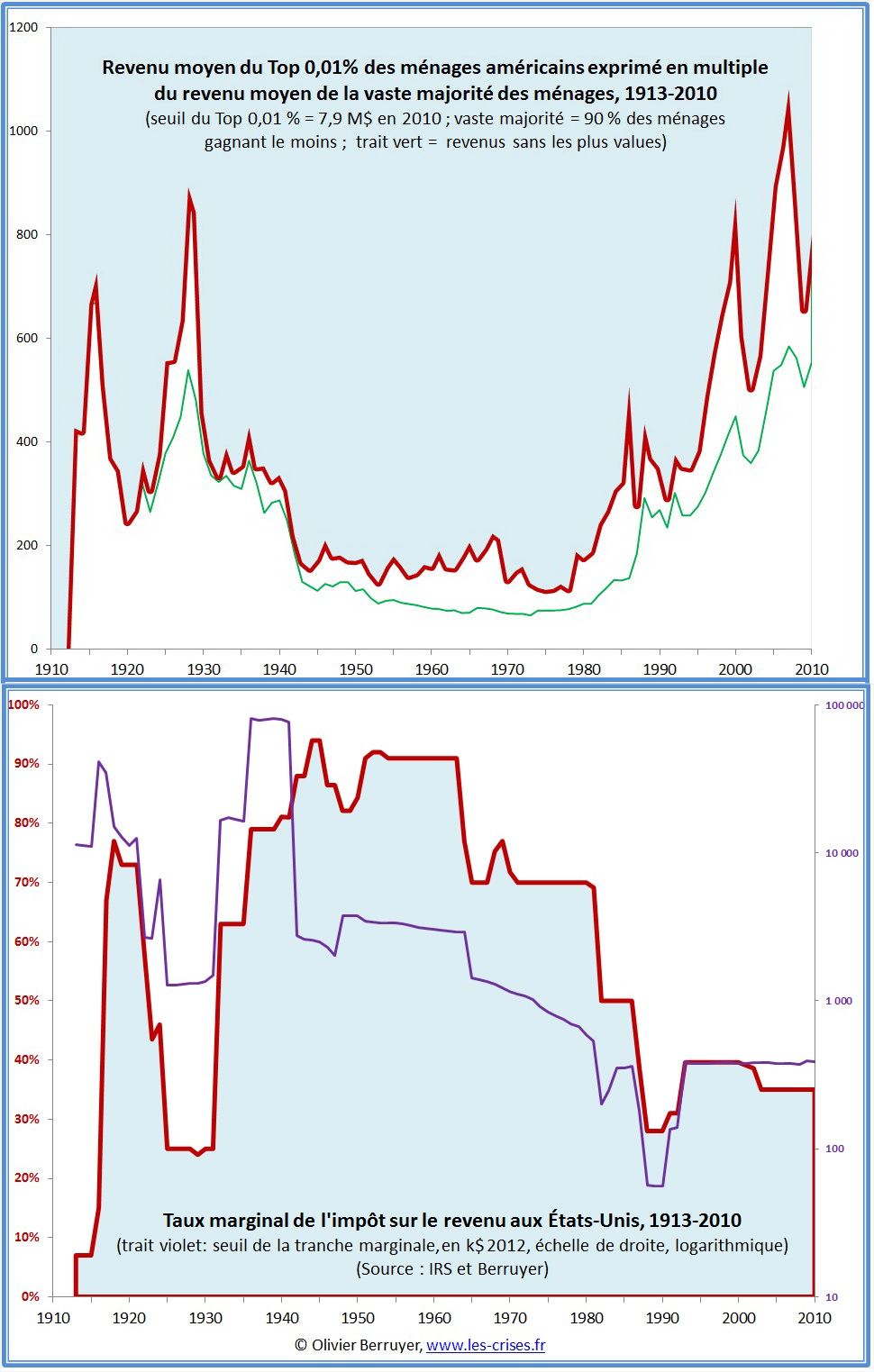

Le graphique précédent est double. La partie supérieure représente l’évolution du revenu moyen du Top 0,01 %, exprimé cette fois en multiple du revenu du Bottom 90 %. Par exemple, en 1975, cette tranche gagnait en moyenne 120 fois le revenu de la très vaste majorité de la population, mais 1 100 fois en 2007 (dont 600 fois si on retranche les plus-values).

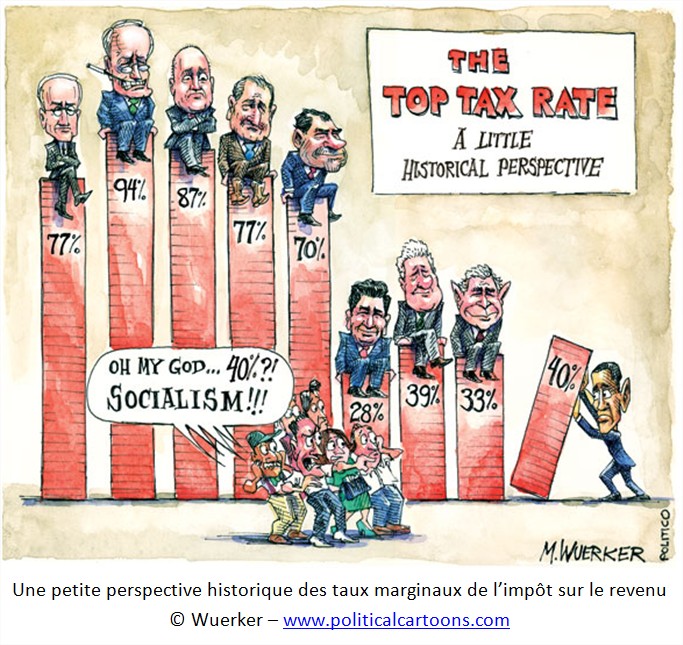

La partie inférieure représente l’évolution du taux marginal de l’impôt sur le revenu américain – on peut en effet s’attendre à un impact fiscal sur la richesse du Top 0,01. On constate avec surprise que le taux marginal a atteint le record de 94 % durant la guerre, mais qu’il s’est maintenu à plus de 90 % entre 1950 et 1965, en pleine expansion économique. Le trait fin représente le seuil de la tranche marginale, indispensable pour percevoir l’impact du taux (si le taux de 90 % ne s’applique qu’à 3 personnes dans le pays, il sera forcément peu efficace). Lorsque Franklin Roosevelt triple le taux marginal lors de son accession au pouvoir, la tranche marginale est multipliée par 10 et commence à 1 million de dollars, puis plus tard 5 millions, ce qui correspondant à des sommes d’environ 200 et 800 millions de dollars constants 2008 : la tranche reste très limitée, et plutôt symbolique, mais tout le barème ayant été revu et augmenté, la mesure reste très efficace. L’arrivée de la guerre va faire baisser fortement la tranche, jusqu’à 10 millions de dollars constants 2008 lorsque le taux sera de 90 %. Le barème est forcément très efficace pour empêcher la hausse des inégalités. C’est ensuite la baisse tendancielle des taux et de la tranche, jusqu’au maigre taux actuel de 35 % à partir de 350 k$ de revenus.

Bien entendu, la grande compression des inégalités des Trente Glorieuses n’est pas due qu’au barème fiscal, mais on constate qu’il y a joué une part importante – la symétrie des deux courbes étant frappante. Le taux marginal est finalement un bon indicateur de la réglementation du marché du travail et du niveau d’acceptabilité sociale des inégalités et des très hauts salaires.

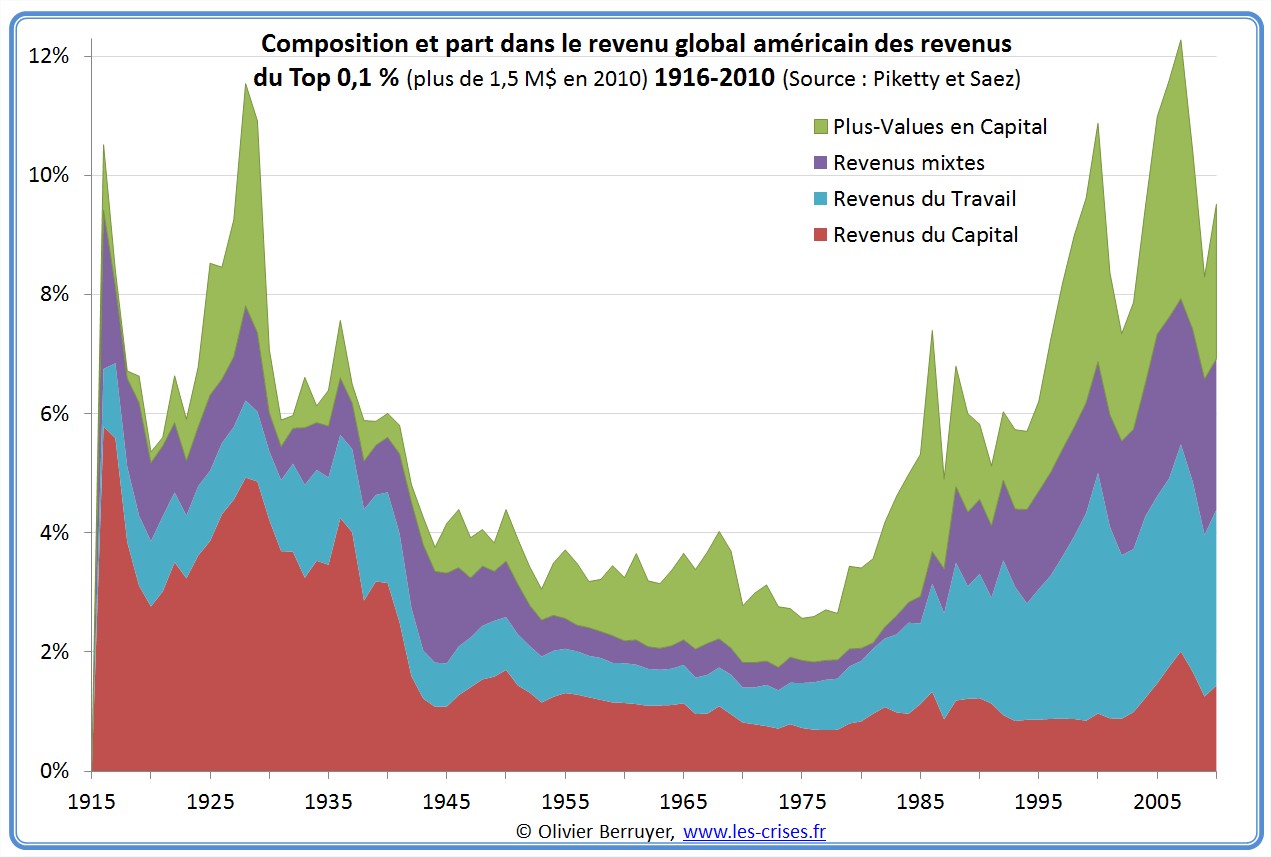

Le premier graphique ci-dessus représente la structure des revenus du Top 0,1 %, entre ceux issus du travail (salaires), ceux issus du capital (dividendes, coupons, rentes, …) et les revenus mixtes (revenus non salariaux, commerciaux, professions libérales, …). Le second analyse l’évolution de la seule part issue du Capital pour le top 0,5 %.

On constate que la chute de la part des revenus de ce groupe est pratiquement entièrement due à la chute des revenus du capital, et en particulier de la part des dividendes. Pour le Top 0,5 %, ceux-ci ainsi passés de 40 % du revenu dans les années 1920, à 25 % dans les années 1950 et 1960, et à moins de 10 % dans les années 1990.

On observe également que la hausse récente s’est faite sous forme de revenus salariaux. Ainsi, dans les années 20, les plus riches américains étaient surtout des rentiers, vivant des revenus de leurs vastes patrimoines, surtout sous forme de dividendes. Actuellement, ce sont des working rich, « super-salariés » bénéficiant d’énormes rémunérations.

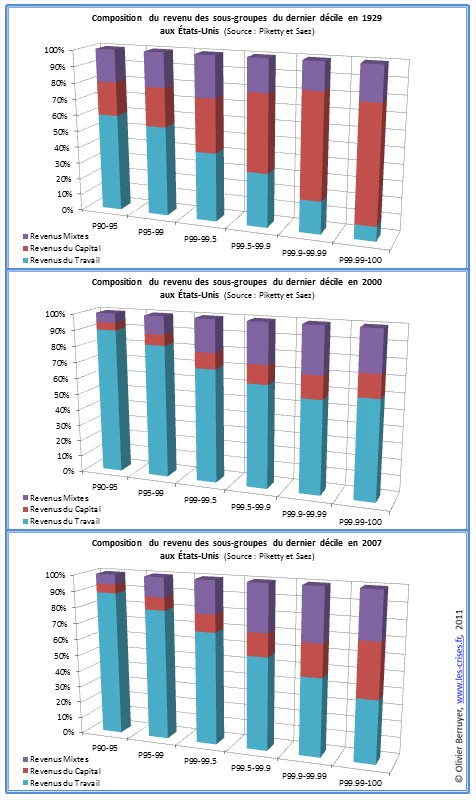

Le graphique suivant, représentant l’évolution de la composition des revenus des sous-groupes du dernier intervale inter-décile en 1929, 2000 et 2007 nous permettra de mieux visualiser l’évolution.

En 1929, la part des revenus du capital est donc majoritaire à partir du Top 0,5 %, et écrasante à partir du Top 0,1 %.

En 2000, la part des revenus du capital est très minoritaire pour tous les sous-groupes ; les revenus sont majoritairement salariaux.

En 2007, seul le Top 0,01 % a constaté une nette hausse de la part de ses revenus issus du capital. Ce sont bien eux qui ont capté les dividendes supplémentaires générés.

On constate bien ainsi la chute des dividendes perçus par ce groupe. Comme on vérifie aisément par ailleurs que la totalité des dividendes versés à l’échelle nationale n’a pas connu de forte modification, on peut donc en conclure que la baisse s’explique par une plus large distribution des revenus du capital, qui se retrouvent moins concentrés entre quelques mains.

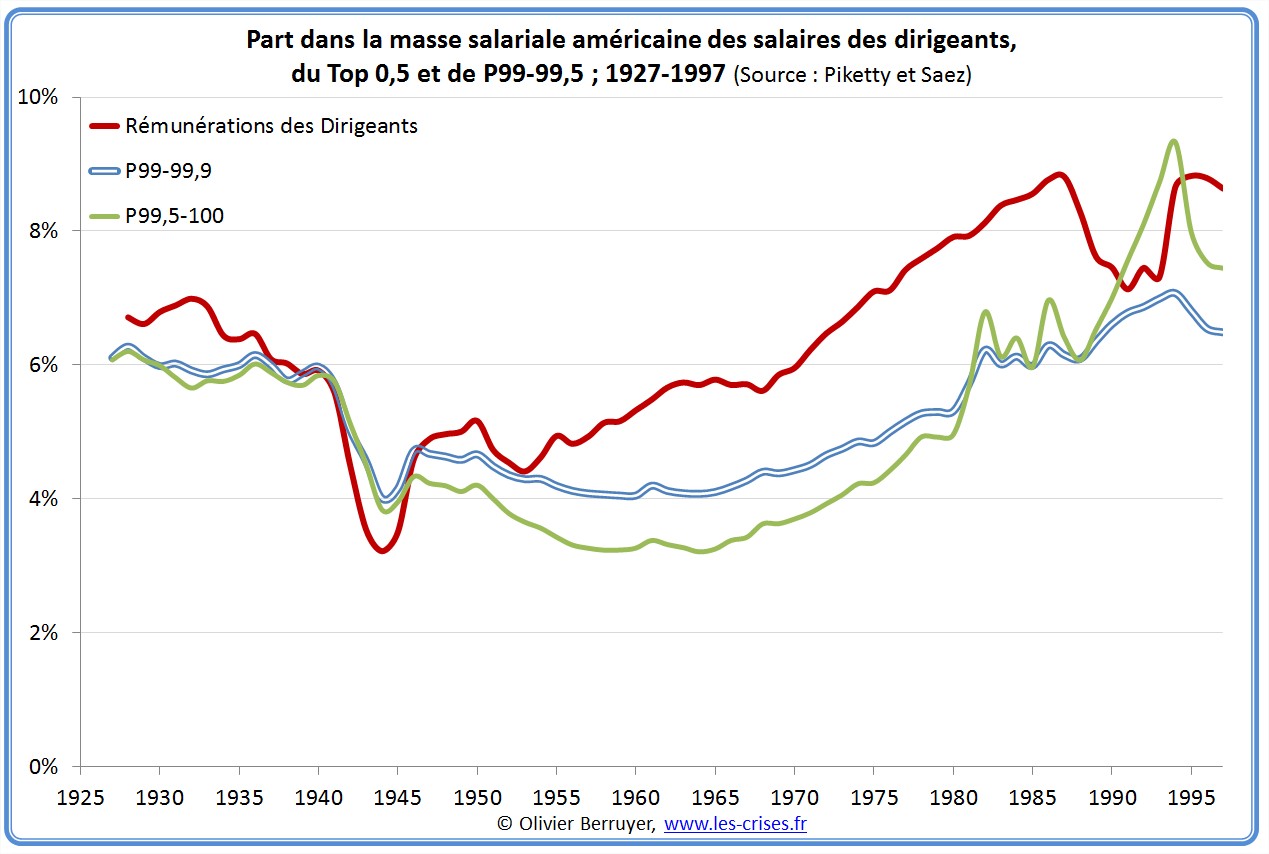

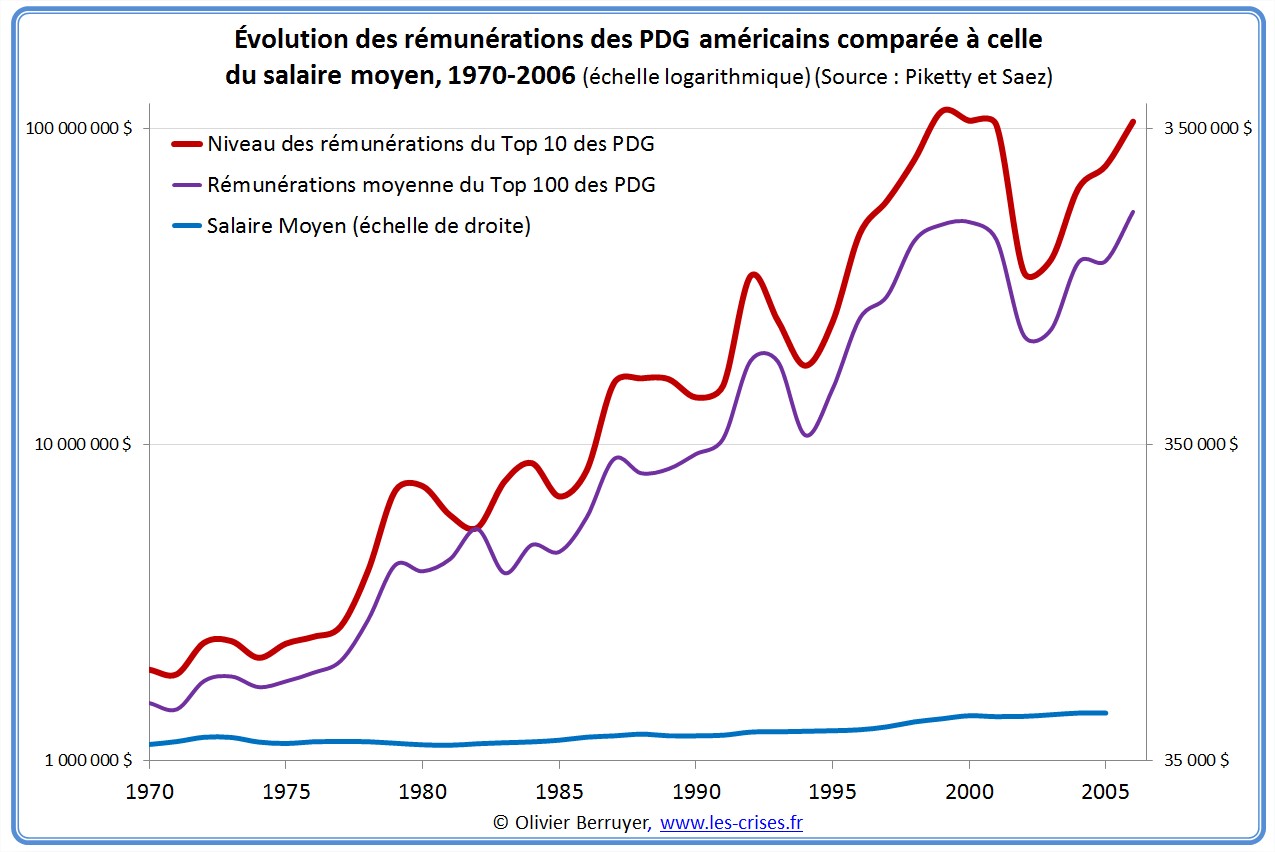

Le graphique suivant représente l’évolution de la part des dirigeants américains et de deux fractiles supérieurs dans la masse salariale globale.

Ces trois groupes ont en effet une part identique en 1940. On voit qu’ils suivent une évolution parallèle, mais que la part des dirigeants augmente nettement plus dès 1955, et reste supérieure quasiment pendant 40 ans. L’évolution sur les années 2000 montrerait sans aucun doute un approfondissement de ces écarts.

Bien évidemment, si les écarts se creusent, c’est en raison de la progression des salaires moyens des groupes. On voit sur le graphique précédent à quel point l’évolution des rémunérations des PDG est sans commune mesure avec celle du salaire moyen de l’ensemble de la population (les 2 échelles sont logarithmiques, et calées de 1 à 100 pour pouvoir être comparées).

50 réactions et commentaires

Henri Ford pensait qu’un chef d’entreprise ne devait pas gagner plus de 40 fois le salaire de son employé le plus mal payé.

Encouragée par l’initiative Minder sur les hauts salaires acceptée par le peuple suisse, la Commission européenne souhaite plafonner les revenus des dirigeants de toutes les sociétés cotées en Bourse dans l’UE.

La Commission européenne veut limiter les salaires des dirigeants de toutes les sociétés cotées en Bourse dans l’UE, a déclaré le commissaire européen au Marché intérieur, Michel Barnier, au Frankfurter Allgemeine Sonntagszeitung (FAS) à paraître dimanche.

« Pour toutes les entreprises cotées en Bourse dans l’Union européenne, les actionnaires devront décider du niveau des salaires, y compris des parachutes dorés » et les rémunérations devront être plus transparentes, a déclaré Michel Barnier au journal allemand.

« Il s’agit de revenir à une économie sociale de marché » a-t-il justifié. « Les entreprises ne doivent pas être des magasins en libre-service pour les dirigeants (…). C’est pourquoi nous devons rendre le pouvoir aux actionnaires dans les sociétés ». // source RTSinfo, 9 mars 2013

+0

AlerterDEFINITION : Qu’est-ce qu’un salaire décent et qu’est-ce qu’un salaire indécent ?

Un salaire décent doit permettre de faire vivre sa famille avec un seul salaire, non pas dans le luxe, mais de manière simple en ayant les moyens de payer des études à ses enfants et en ayant les moyens de se payer une à deux semaines de vacances par année.

Un salaire devient indécent, lorsqu’au terme de sa vie, on à accumulé de l’argent plus que nécessaire pour vivre bien et avoir de quoi démarrer la vie de ses enfants.

Enfin pour définir un salaire, il faut aussi parler du niveau de confort de la société dans laquelle on vit (infrastructures, domaine public, armée etc.), car un salaire comprend une part non négligeable d’impôts taxes et assurances … impôts taxes et assurances qui découlent d’un niveau de vie public-sociétal. Et c’est bien cette partie là qui pose problème actuellement, nos dépenses de société (Communes – États) sont trop conséquentes, impayables, intenables dans un monde dont les ressources sont limitées.

S’ils est bien de se soucier des plus riches pour un meilleur équilibrage de la société, il faudrait surtout se soucier des plus pauvres, mais aussi se soucier du niveau de dépense général et du luxe inutile de la société en général, soit du domaine public …

Finalement, une société est aussi forte que le plus faible de ses membres.

+0

Alerter@ Patrick Luder Le 31 juillet 2013 à 07h09

Plutôt que de parler de salaire, il vaut mieux parler de revenu, car au terme d’une vie d’activité il faut aussi couvrir les frais liés à sa vieillesse, lesquels pèsent, tels des dettes, sur les revenus des actifs, c’est à dire les enfants et les petits enfants.

Les pays européens qui n’ont pas mis en place qu’un système de retraite par répartition à l’exemple de la France et contrairement à d’autres pays tels les Pays Bas notamment, sont en bien meilleure situation, car une fois devenu inactif, le retraité dispose d’une partie de son revenu sous forme de rétribution de son capital, lequel peut être créateur d’emploi pour ses descendants.

L’esprit majoritairement anticapitaliste qui animait le CNR à l’après guerre, a conduit à mettre en place des systèmes de retraite à la Madoff qui ne peuvent que conduire au fiasco car les jeunes générations se retrouvent à devoir, par leur travail, faire vivre leurs parents et leurs grands parents alors que le capital matériel (notamment industriel) est tombé en ruine par une insuffisance de réinvestissement lié à un Etat devenu nettement trop consommateur de ressources.

http://extremecentre.org/2013/01/15/le-systeme-madoff-de-retraite-en-france/

Le pire vient de ce que l’Etat français placé sous la gestion de politiciens incompétents au plan économique, tant à droite qu’à gauche, a drainé l’épargne des salariés les plus prévoyants à seule fin de combler ses déficits, alors que le pays aurait dû, à l’aide de cette épargne, maintenir son capital productif à hauteur pour donner aux plus jeunes générations la possibilité de travailler avec des moyens compétitifs.

Comme ça n’est pas le cas, les jeunes générations sont touchées par le chômage et les plus performants s’expatrient, ce qui ne peut contribuer à alimenter les caisses de retraites, d’assurance maladie et de chômage.

De surcroît, par sa politique visant à taxer le capital et les revenus du capital, le gouvernement accélère l’effondrement productif français qui est maintenant entré dans une spirale infernale dont on voit mal comment le pays pourrait se sortir

+0

AlerterC’est vrai que tout va tellement mieux ailleurs et que tout est la faute du CNR … le bon vieu cliché de la droite française!

Puisque vous évoquez les Pays Bas, voici un article sourcé peu reluisant sur la situation de ce pays libéral : http://points-de-vue-alternatifs.over-blog.fr/et-pendant-ce-temps-la-les-pays-bas-sombrent

+0

AlerterLes Pays-Bas sont un pays « plus libéral » que nous c’est sûr, mais ça ne suffit pas à en faire un « pays libéral ».

Comme un bon paquet de pays occidentaux, les Pays-Bas ont connu une bulle immobilière de belle ampleur, grâce à une politique monétaire laxiste et très antilibérale et un rationnement du foncier toujours très antilibéral, leurs banques se sont cassées la figure quand leur bulle a éclaté et l’Etat les a renflouées, action toujours hautement antilibérale.

Après, ils ont un système de santé plus libéral et plus solide que le nôtre, et puis, 8.5% de chômage, Flamby en rêverait…

+0

AlerterUne économie purement libérale, c’est comme la société sans classe : une vue de l’esprit, une fiction et une utopie – ou plus exactement une dystopie.

Le ‘libéralisme’ est d’abord un salmigondis idéologique à géométrie variable au service des intérêts des classes dominantes.

Si on laisse de côté le rationnement du foncier, facteur réel mais complexe, la bulle immobilière chez nous a été causée largement par :

1. une libéralisation du crédit, permettant aux banques d’octroyer des prêts égaux et même supérieurs à la valeur du bien immobilier.

2. une aberration fiscale, la hypotheekrenteaftrek : les intérêts sur les emprunts immobiliers sont déductibles des impôts.

Ce qui revient en fait à subventionner les propriétaires avec l’argent des contribuables, laquelle subvention est à l’origine du gonflement de la dette publique. Aujourd’hui, les politiques d’austérité font payer par les plus démunis et les locataires cette incurie, et les media main stream s’appliquent à marteler dans la tête des gens que c’est de la faute des pauvres, qui ont trop reçu de l’Etat, trop vécu au dessus de leurs moyens…

Vous trouverez cela peu ‘libéral’, et vous aurez raison. En théorie.

Car dans la pratique, c’est typiquement une mesure des partis libéraux : le cadeau fiscal accordé aux nantis.

Car en effet, si les classes moyennes ont bénéficié de cette déductibilité des taux, 20% des emprunteurs reçoivent 80% du total des reversements fiscaux; autrement dit, ce sont les plus riches qui en bénéficient le plus, au point que des villas à plusieurs millions d’€ sont payées pour moitié par le contribuable, et donc notamment les pauvres [impôts sur les salaires, prélevés à la source, tva, etc].

Ça, c’est le « libéralisme réel » dans ses oeuvres.

Et le rapport avec la bulle immobilière?

Eh bien, de la même façon que les bourses d’études couplé au non-encadrement des loyers permettent aux proprios parisiens de louer leurs chambres de bonne aux étudiants à des prix exorbitants, les vendeurs de biens immobiliers ont pu se permettre d’augmenter leurs prix de vente à proportion de cette déduction fiscale.

Et les banques, elles, d’encourager les clients à s’endetter le plus possible, et à viser les segments les plus chers du marché : puisque de toutes façon, les intérêts seront remboursés par le fisc, et quel délice de mettre les contribuables – les ‘autres’, surtout, et donc en fait les non-propriétaires – à contribution…

Avec pour résultat que les primo-accédants sont endettés jusqu’au cou pour le restant de leur vie, ou sont exclus du marché. Ces derniers, les locataires en logement social donc, sont priés aujourd’hui de contribuer à la réduction des déficits publics par le biais de conséquentes hausses de loyer. Dame, ils-ont-vécu-au-dessus-de-leurs-moyens-blablabla…

Encore un mécanisme de concentration de la richesse entre les mains de ceux qui en avaient déjà. Et pendant ce temps, la logorrhée du ‘mérite’ continue de se déverser sur les ondes, tandis ceux qui se trouvent du mauvais côté du manche paient pour la crise engendrée par la rapacité des rentiers, euh, des zinvestisseurs…

Encore du « libéralisme réellement existant » dans ses oeuvres…

+0

Alerter@Amsterdammer

C’est amusant, parce que ce que vous dites peut être retourné quasiment tel quel contre le socialisme ou toute autre forme de dirigisme économique et social.

Le « socialisme réel » dans ses oeuvres, c’est d’abord l’URSS, Mao, Pol Pot, la RDA, 100 millions de morts et des famines à répétition, etc. Idem pour la version nationaliste : le IIIe Reich, l’Espagne franquiste, l’Argentine…

Pour dépasser un peu ce niveau-là, regardons dans le détail votre « libéralisme réel ». Ce qui est très amusant, c’est que tout ce qui le caractérise, c’est du… socialisme.

1. Si les banques ont octroyé des crédits pourris, c’est parce qu’elles ont disposé de liquidités pas chères refourguées par la banque centrale, c’est-à-dire un monopole institué par l’Etat, nécessitant maintes dépenses et maints fonctionnaires. Elles savaient aussi qu’elles seraient sauvées par des tombereaux d’argent public, qui n’ont pu être levés que parce que l’Etat est gros et puissant. Un Etat à 5% du PIB, c’est incapable de renflouer des banques qui en pèsent 150%.

2. Principe libéral de base : la neutralité fiscale. Très faible nombre d’impôts, très peu de taux différents. Pour appliquer une myriade de taxes différentes, avec des taux différents, et des jeux savants de subventions/crédits d’impôts… il faut une armée de fonctionnaires pour les appliquer et les collecter. De force.

Donc voilà : votre « libéralisme réel », c’est d’abord du socialisme de droite. Il utilise les outils du socialisme, et ça se passe mal.

Etrangement, les seules fois où le socialisme réel s’est abaissé à utiliser les outils du libéralisme, la NEP en URSS, ça a immédiatement soulagé la misère sociale.

+0

AlerterAh, mais je suis bien d’accord que la gestion de la crise depuis 2008, c’est du ‘socialisme pour les riches’ : solidarité avec les ‘zinvestisseurs’ aux frais de la collectivité, et notamment aux dépens des perdants du rapport de force [salariés, chômeurs, locataires, petits entrepreneurs, sous-traitants, la liste est longue…]

Ce n’est pas pour rien que je parlais de ‘libéralisme réellement existant’, par analogie avec cette monstruosité que fut le ‘socialisme réellement existant’ des dictatures communistes.

Dans tous les cas, on a à faire à une domination économique inhumaine et destructrice, celle du capitalisme productiviste : capitalisme privé en Occident, capitalisme d’Etat dans le bloc de l’Est.

Le capitalisme, ça n’est pas tant l’économie de marché que la forme privative de propriété des moyens de production. Id est, une forme de propriété dans laquelle le détenteur dispose librement de son bien, au gré de ses seuls intérêts et non de ceux du bien commun ni des forces vives mobilisées.

Le ‘penseur’ Géorgien Iosseb Bessarionis dze Djoughachvili postulait que « l’homme [était] le capital le plus précieux ». Rien d’humaniste là-dedans : un capital est la propriété de quelqu’un, or dans le système soviétique, tout appartenait à l’Etat-parti, et non aux travailleurs. Toute l’horreur collectiviste est dans cette phrase-clef du maître de l’URSS.

Par conséquent, ‘socialisme de droite’ [la réalité] ou ‘libéralisme réel’ [la propagande] désignent la même chose : la domination du capital privé, là où le ‘socialisme réel’ [la propagande] ou le ‘capitalisme de gauche’ [la réalité] désigneront la domination d’une caste bureaucratique, gestionnaire d’un capital étatique.

Bref, le ‘libéralisme’ est d’abord un salmigondis idéologique à géométrie variable au service des intérêts des classes dominantes.

+0

AlerterLa question qui se pose alors est : quelle théorie économique ou sociale n’est pas un « salmigondis idéologique à géométrie variable au service des intérêts des classes dominantes » ?

D’après vous, le libéralisme et le socialisme en sont. Il reste quoi ?

+0

AlerterNaturellement, jducac n’allait pas prendre la défense du système de retraite par répartition, puisque celui-ci est fondé sur la solidarité et échappe donc à la logique marchande.

Et l’adorateur du CACA-rente de ressasser cette fable comme quoi la retraite par répartition serait un ponzi, un montage madoffien. Alors que le problème n’est pas démographique mais réside dans le niveau de contribution des acteurs du processus économique. En clair : ceux qui accaparent les richesses produites par ceux qui travaillent, devraient être mis à contribution.

Le rétrécissement de la base de la piramide des âges est un faux problème, agité par la droite française pour bousiller la retraite par répartition et vous imposer le système par capitalisation.

Il suffit de transposer ce discours mensonger dans un autre domaine pour comprendre l’arnaque : l’agriculture.

Après-Guerre, l’agriculture employait en France près de la moitié de la population active. Aujourd’hui, quelque chose comme 2%. donc, logiquement, il devrait y avoir des famines aujourd’hui, puisqu’il y a 50 fois plus de bouches à nourrir que de producteurs…

Où l’on voit tout de suite le défaut du raisonnement : on a oublié la productivité!

Et c’est là que le bât blesse : les gigantesques gains de productivité générés par l’informatique et la robotique depuis les années 70, au lieu de se retrouver dans les salaires, ont été INTEGRALEMENT confisqués par les actionnaires et autres ‘investisseurs’ – les rentiers, quoi. Sans cela, non seulement la question du financement des retraites – qui sont, rappelons-le, un “salaire différé” – ne se poserait même pas, mais en plus, on serait passé aux 20 h hebdomadaires.

En lieu et place de cela, le chargé d’affaire des nantis s’était fait élire en 2007 en vous proposant de travailler plus pour gagner un chouïa de plus. Gigantesque escroquerie, que le Mollusque qui lui a succédé perpétue.

+0

AlerterLa retraite par répartition en France est une monstruosité d’injustice, pour une raison très simple : les cotisations d’une génération sont complètement décorrélées du montant de ses pensions.

Dans les années 70, la cotisation retraite moyenne était de l’ordre de 8% du salaire complet, aujourd’hui c’est 16%.

Les baby-boomers vont toucher en moyenne 3 euros de pension pour 1 euro de cotisation pendant leur vie.

La génération née dans les années 80 pourra s’estimer heureuse si elle obtient 1 euro de retraire pour 1 euro de cotisation.

C’est une énorme arnaque. Les babys-boomers auront payé des cotisations ridicules pour des vieux très peu nombreux pendant les Trente Glorieuses, et toucheront des pensions mirobolantes payées par leurs enfants et petits-enfants.

L’autre point noir de la retraite par répartition, c’est qu’elle constitue un simple transfert de consommation, des actifs vers les vieux. Il n’y a aucune épargne générée dans l’histoire.

Avec des retraites par capitalisation, chaque génération constitue une épargne pendant sa vie active, qui va nourrir l’investissement du pays. Et il ne consommera que les dividendes de cette épargne.

Si la France avait pratiqué la retraite par capitalisation, les baby-boomers auraient dû épargner beaucoup plus qu’ils ne l’ont fait. Les télé, frigo et voitures seraient arrivées dans les foyers avec 10 à 15 ans de retard, mais l’outil industriel aurait largement profité de cet investissement sur le long terme.

+0

Alerterje suis d’accord avec votre analyse pour la retraite par répartition mais la capitalisation au vu des résultats aux Etats-Unis et dans d’autres pays n’est à mon avis pas la solution non plus :

http://www.20minutes.fr/article/550089/Economie-Les-retraites-par-capitalisation-minees-par-la-crise.php

http://www.quiperdgagne.fr/detroit-la-pointe-de-liceberg-de-la-crise-des-retraites-qui-va-secouer-lamerique-en-profondeur

A mon avis la bonne solution n’est pas dans ces deux méthodes (peut être un mixe, autre, …??) là je suis dubitatif

+0

AlerterVos propos n’ont aucun sens car ils partent du principe absurde qu’il est possible de capitaliser sans qu’il y ait une limite.

La seule chose qui n’a pas de limite ce sont des bouts de papier qu’on appelle papier monnaie et qui bientôt ne vaudront plus rien, et alors adieu la retraite par capitalisation !

Secundo, ils sont également absurde car la capitalisation n’est qu’une répartition car le travail se fait de toute façon par les générations futures.

Enfin troisième absurdité, si les baby-boomers avaient épargner encore plus il y aurait encore plus de dettes car l’épargne des uns n’est que la dette des autres.

Donc tout est faux, archi faux dans vos raisonnement.

Relisez Amsterdammer car lui il dit que des vérités !

+0

Alerter@Fabrice

La capitalisation boursière est risquée, ça c’est évident.

Mais pour les performances des fonds de pension liées à la bourse, il faut garder à l’esprit qu’il faut considérer les performances sur le long terme, comme le disent les articles que vous donnez. 1$ investit dans le S&P 500 en 1900, même après correction de l’inflation, même après la crise de 29 et celle de 2008, vaut aujourd’hui 140$. La forte chute de 2008 vient après une hausse trop forte (et malsaine) juste avant. Elle a d’ailleurs été largement épongée (grâce à du quantitative easing/planche à billets malheureusement, mais c’est un autre problème…)

Ensuite, rien n’oblige à investir son capital en bourse. Si les fluctuations boursières effraient le cotisant, il est parfaitement envisageable d’investir dans des entreprises non cotées, ou des obligations. C’est un simple arbitrage entre le risque et le rendement.

On peut bien sûr mettre en doute l’hypothèse de rendements du capital durablement élevés à long terme, mais comme le rendement du capital à long terme est le reflet de la croissance de la productivité, si la capitalisation se mettait à stagner pour cette raison, les ressources de la répartition se mettraient à stagner aussi.

Le mix idéal, serait à mon avis d’assurer un revenu minimal aux vieux via l’impôt (et non des cotisations), et d’assurer les 95% restant de la masse des retraites par capitalisation.

@dadone

« principe absurde qu’il est possible de capitaliser sans qu’il y ait une limite »

je ne me souviens pas avoir écrit ça. Il y a évidemment une limite à la capitalisation. Il est par contre parfaitement raisonnable d’envisager de réduire la consommation finale des ménages dans le PIB de 5 à 10% (il est de l’ordre de 50 à 70% dans les pays occidentaux), et d’augmenter l’investissement productif de 5 à 10% en parallèle, au moins pendant la période de constitution du capital.

Ensuite, la capitalisation est parfaitement envisageable avec une base monétaire adossée à du concret, de l’or par exemple. La capitalisation aurait d’ailleurs tendance à développer une culture de l’épargne et de l’investissement en France, et pousserait les gens à réclamer la stabilité et la fiabilité de la monnaie.

» la capitalisation n’est qu’une répartition car le travail se fait de toute façon par les générations futures »

Ah bon ? Pendant les quarante années d’épargne, l’actif ne travaille pas ? Les actifs ne seraient pas en mesure de travailler eux-mêmes plusieurs décennies avec l’appareil productif issu de leur propre épargne ?

« si les baby-boomers avaient épargner encore plus il y aurait encore plus de dettes car l’épargne des uns n’est que la dette des autres. »

C’est parfaitement exact. Donc 10% de PIB d’épargne (=d’investissement) supplémentaire, ça aurait fait 10% de PIB de dette privée supplémentaire, pour nous rapprocher des niveaux d’épargne/investissement des tigres asiatiques.

Un niveau proprement scandaleux bien sûr, par rapport au +20 à +50% de PIB d’endettement privé supplémentaire en 10 ans issus des bulles immobilières étato-sponsorisées, ou des +40%/+50% de dette publique supplémentaire pour le sauvetage des banques (et les petits fours des ministères pendant 40 ans de mauvaise gestion publique en France).

Excusez moi d’avoir blessé votre idole. J’irai à pied jusqu’aux Pays-Bas en me flagellant pour me faire pardonner, promis.

En attendant, Amsterdammer arrivera sûrement à faire coïncider ses dires avec deux fait bruts :

-la répartition de la valeur ajoutée en salaires et capital n’a quasiment pas bougé en France depuis un siècle (graphiques disponibles sur ce blog même)

-les salaires en France (salaires complets) ont suivi les gains de productivité depuis 60 ans au moins

+0

AlerterLes retraites par capitalisations partent en fumées lors des grandes crises du capitalisme, c’est ce que nous enseigne l’histoire.

La mésaventure des épargnants d’avant 1914, d’avant l’hyperinflation de 1923 en Allemagne, ça vous dit quelque chose? Au lendemain de la seconde guerre mondiale, les vieux n’avaient pas de retraite, parce que leurs fonds de pension avaient sombré dans la tourmente, leur épargne-retraite avait disparut.

C’est ce qui va à nouveau se produire, avec le naufrage mondial du système financier : les fonds de pension n’y survivront pas, comme le montrent déjà aux US les divers fonds de pension des entreprises et collectivités faillies : des millions de retraités américains n’ont plus rien, et se retrouvent contraint de travailler de nouveau pour survivre. On voit ainsi des vieillards de 70 ou 80 ans remplir des petits jobs dans les supermarchés, etc.

+0

Alerter« – la répartition de la valeur ajoutée en salaires et capital n’a quasiment pas bougé en France depuis un siècle

– les salaires en France (salaires complets) ont suivi les gains de productivité depuis 60 ans au moins »

Quand on considère le salaire moyen, en effet. Mais pas selon le salaire médian. Quand Carlos Slim entre dans un bar populaire, la moyenne des revenus des clients présents monte en flèche, mais pas la médiane…

Ici même, regardez donc les courbes d’Olivier!

– La composition des revenus du 10%, 1% 0,1% : la part salariale est devenue prédominante, quand celle des revenus du capital dominait en 1929.

– L’évolution des rémunérations des PDG américain par rapport aux salaires moyens : l’échelle est logarithmique, sinon il serait impossible de représenter les différentes courbes dans un même graphique visible sur un écran d’ordi.

L’évolution en moyenne de la masse des salaires masque complètement la distortion en cours depuis les années 70.

+0

AlerterJe ne trouve pas l’actuel système par répartition satisfaisant.

A mon sens, s’agissant d’un système fondé sur la solidarité nationale – un gros mot pour les libéraux – le montant devrait être le même pour tous, du pdg au moindre des salariés, en passant par les députés, haut-fonctionnaires et gros salariés du privé.

Les bien-payés ont la possibilité d’accumuler capital et biens immobiliers pendant leur vie active, pourquoi devraient-ils en plus recevoir une plus grosse retraite que les autres? Et pourquoi les petits de ce monde devraient n’avoir droit qu’à une retraite de misère?

Comme bien d’autres, vous essayez de transformer une question d’inégalité socio-économique en un conflit de génération – les baby-boomers étant considérés en bloc comme des profiteurs et parasites, alors qu’en leur sein, on trouve aujourd’hui de riches retraités vivant dans le farniente et des petits vieux misérables.

Même chose lorsqu’on postule que le fardeau de la dette est posé sur les épaules des ‘générations futures’.

Non : en réalité, la dette est un fardeau posé sur les épaules des actuels perdants du rapport de force sociétal, et sera transféré sur les épaules de leurs descendants, tandis que les zondagskinderen, les enfants des nantis actuels, hériteront des créances et des patrimoines…

En d’autres termes, au vu de l’immobilisation de l’ascenseur social, le conflit n’est pas entre jeunes générations actives démunies et vieilles générations inactives et nanties, mais entre détenteurs des richesses – jeunes et vieux, les premiers héritant des second – et les autres.

+0

AlerterJ’ai lu il y a un moment une idée (qui n’en est peut être pas une mais bon) assurer par mois par la répartition pour tous une retraite minimum peu importe le niveau de salaire (même montant que le smic ?) et au-dessus laisser libre la capitalisation (avec revenu garanti ou pas, ou autre système équivalent de « prévoyance ») aux frais du salarié avec si négociation avec l’entreprise sa participation à ce plus, et non plus sur le calcul d’un pourcentage du salaire (« d’office ») sur une période donnée d’activitée.

A priori cela me semblerait plus logique mais il y a peut être un défaut que j’ai du mal à voir

+0

AlerterLors des grandes crises du capitalisme, les retraites partent en fumée à cause de l’hyperinflation provoquée par l’Etat, c’est tout à fait exact. La capitalisation est donc un bon moyen de motiver la population à la stabilité monétaire et à refuser les magouilles des banques centrales.

Au lendemain de la seconde guerre mondiale, les vieux n’avaient plus de retraite parce que Pétain avait tapé dans la caisse. Le même Pétain qui a mis en place la retraite par répartition.

Aux Etats-Unis, des millions de retraités n’ont plus rien parce que leurs retraites étaient composées d’obligations publiques réputées absolument sûres, et qui ne valent en fait rien du fait de la mauvaise gestion publique. Bravo Detroit. Et contrairement à ce qui est raconté, la Social Security américaine assure un filet de sécurité aux retraités qui n’ont plus rien (OASDHI).

Ensuite, je parle de la France. Les inégalités de revenu -mesurées en tous cas- en France n’ont pas explosé comme dans les pays anglo-saxons, vous pouvez le constater dans les billets d’Olivier sur le sujet.

Enfin, les retraites par répartition sont financées par les prélèvements sur la totalité de la masse des salaires. Même si la répartition des salaires se distort, la taxation globale de l’ensemble de la masse salariale n’a pas diminué depuis les Trente glorieuses. Donc la part des richesses créées affectées aux retraites n’a pas diminué non plus. A vrai dire, le volume des retraites par répartition est même passée de 6 à 12% du PIB.

+0

Alerter@Fabrice

C’est un très bon concept. On assure un filet de base par l’impôt, et on laisse capitaliser au delà. Ca combine les avantages des deux systèmes pour un minimum d’inconvénients.

@Amsterdammer

La capitalisation permet aux cotisants les plus pauvres un retour sur investissement largement supérieur à ce qu’assure la répartition.

Il suffit de considérer ce chiffre : un smicard paie plus de 300€/mois en cotisations retraites. Ca donne quelle somme, capitalisé sur 40 ans ?

+0

Alerter« au vu de l’immobilisation de l’ascenseur social »

Tout est là. Même de fortes inégalités seraient tolérées si l’ascenseur social fonctionnait réellement.

La société doit mettre les moyens pour assurer l’égalité des chances, tout autant qu’elle en met pour la reconnaissance du mérite – un gros maux pour les égalitaristes -.

+0

Alerter@ Fabrice

Un problème qui se pose alors est le suivant :

Ceux qui ont les moyens de mettre de l’argent de côté capitaliseront, ou ne capitaliseront pas, et l’on peut alors en effet parler de responsabilité individuelle – un bonbon tout de suite, ou deux plus tard?

En revanche, les pauvres, eux, n’ont pas le choix, n’ont pas des revenus qui leur permettent de capitaliser. Quand on est chaque mois dans le rouge et qu’on doit faire attention au moindre sou, parler de responsabilité individuelle est indécent.

@ Benjamin Franklin

La capitalisation permet surtout d’offrir des débouchés juteux aux détenteurs de capitaux.

Des études à ce sujet dans le cas néerlandais ont montré que les épargnants sont en réalité gravement lésés, des vaches à lait pour les assureurs privés, qui se servant largement pour rémunérer les ‘investisseurs’ [les actionnaires] et se verser de ‘confortables salaires’ [lire : des rémunérations indécentes].

Alors certes, il existe le système banksparen [l’épargne sur comptes bancaires bloqués et rémunérés en vue de la retraite], mais il n’est pas accessible à la plupart des salariés, qui sont obligés de cotiser auprès des fonds de pension sectoriels : c’est le lobby bancaire qui dicte la législation, pas les citoyens. En France, c’est pareil voire pire, on l’a bien vu avec la farce de la loi de séparation bancaire.

Il faut que je retrouve les liens, mais c’est en néerlandais…

Et de toutes façon, ça ne répond pas à la question de la faillite épisodique des systèmes de retraite par capitalisation. Le système par répartition n’a jamais fait faillite et ne saurait faire faillite, puisqu’il est un système solidaire, dont l’ampleur est une question de choix politique. En revanche, les fonds de pension ont maintes fois bu la tasse, et la boiront avec le gigantesque crash qui s’annonce.

+0

AlerterAmsterdammer pour moi ça rééquilibrerait actuellement une personne cadre ou ouvrier :

http://www.inegalites.fr/spip.php?article1238

si on prend la retraite moyenne comme référence 1588 € ceux que je considère comme pauvres soit actuellement en dessous toucheraient plus de toute manière que ce qu’ils touchent actuellement (et n’ont actuellement pas les moyens d’épargner pour avoir plus) et d’autres qui ont les moyens d’épargner en ayant quand même la certitude qu’en cas de problème comme l’ont rencontrés les américains ils toucheront un minimum (sachant qu’ils n’ont plus de toute manière les grosses dépenses : éducation enfant, logement ça m’étonnerait qu’ils se lancent dans l’acquisition d’une nouvelle maison plus grande vu le point précédent résolu, …)

après je suis peut être large sur la retraite minimum mais nous éviterions ainsi les distorsions de retraite de 1 à 2 ou certains retraités en viennent à toucher infiniment plus que certains actifs qui ont cette charge sur le dos sans plus tard eux même pouvoir en bénéficier, sans compter qu’être plus large sur les basses retraites tient compte aussi de l’espérance de vie évoquée dans le lien.

+0

Alerter@Olivier

Si l’espèce humaine n’arrive pas à s’organiser rationnellement, aucune organisation humaine ne pourra jamais prétendre à être rationnelle alors…

Ce sera pareil pour n’importe quel montage bureaucratique ou administratif. Les politiciens et les bureaucrates sont des humains, leur électorat aussi…

Aux Etats-Unis, l’investissement « rationnel » de long terme est complètement découragé par un tas de mesures administratives abherrantes : la base monétaire trop bon marché déversée par la Fed, la promesse de bail-out des banques par le contribuable, la sous-pondération réglementaire du « risque » des investissements dans l’immobilier et la dette publique, le rationnement du foncier… Forcément, quand il devient plus intéressant pour l’épargnant lambda d’acheter une obligation publique destinée à payer des petits fours aux hauts fonctionnaires de Detroit, plutôt que d’investir dans une usine ou une université, on va droit dans le mur…

Si on fait abstraction des causes fondamentales de l’instabilité monétaire de long terme, et qu’on regarde juste la situation avec réalisme voire cynisme :

-avec capitalisation, les épargnants sont complètement ruinés 1 ou 2 fois par siècle. L’avantage c’est que leur épargne aura au moins servi à l’investissement. L’inconvénient c’est de devoir gérer des masses de vieux ruinés après chaque crise. Mais grâce à l’investissement, il y a de quoi leur servir des minima sociaux financés par l’impôt, en attendant que la génération suivante refasse sa propre épargne (et que l’Etat les ruine à nouveau 70 ans après…)

-avec répartition, il y a sous-épargne chronique, chaque génération bouffe d’avance son pain blanc. L’avantage c’est qu’il y a moins de remous lors des crises graves. L’inconvénient c’est que le sous-investissement chronique rouille l’appareil productif à petit feu, et qu’il faudra un jour choisir entre maintenir le confort des vieux et assurer l’avenir de la société, quand les retraites atteindront 20 ou 30% du PIB…

Enfin, en terme de track-record, la capitalisation a aussi 3000 ans d’histoire. On ne sait pas encore si la répartition survivra à sa première crise grave !

@Amsterdammer

On revient au problème du socialisme de droite. Comme vous le dites, c’est le lobby bancaire qui dicte la législation.

Et bien virez la législation alors ! On a la preuve depuis 5 ans que des milliers de pages de paperasses et des milliards de dollars claqués dans des organismes de « régulation » n’ont jamais empêché les ploutocrates de faire n’importe quoi.

Par contre la législation empêche la création de nouvelles banques mutualistes, de nouvelles structures financières construites et contrôlées par les citoyens, de nouveaux systèmes financiers qui seraient accessibles aux petits épargnants et les respecteraient.

« Le système par répartition n’a jamais fait faillite et ne saurait faire faillite »

Ca vous n’en savez strictement rien. Le système par répartition a à peine 70 ans, et n’a encore jamais passé le test d’une crise économique de grande ampleur. On verra si ce système survivra à l’actuelle.

+0

AlerterPour préserver son capital productif, la France aurait dû résister aux sirènes du libre-échangisme, lequel en mettant les travailleurs français en concurrence inégale et faussée avec des pays sans protection sociales et aux salaires dérisoires.

C’est ça, la vérité : le libre-échange contraint et inégal – en novlangue néolibérale : ‘libre et non-faussé’ – ne bénéficie qu’aux grandes entreprises multinationales, aux distributeurs et en définitives aux rentiers-actionnaires, et bousillent les appareils productifs des pays occidentaux et engendrent le chômage de masse.

Ne me rétorquez pas ‘Allemagne!’ : celle-ci s’est simplement hissée au statut de donneur d’ordre, avec ses sous-traitants délocalisés en Europe de l’Est.

Et naturellement, les jducac de ce monde la ramènent après sur les travailleurs fainéants, l’esprit mai-68 et les vilains marxistes.

+0

AlerterJe ne connais pas grand chose à l’économie mais j’en sais assez pour comprendre ce que vous dites et de quel bord vous êtes. Ça me suffit pour être d’accord avec vous et pour vous remercier.

+0

Alerter@Marcel Séjour

Amsterdammer est en effet un des plus lucide commentateur.

Mais si vous souhaitez une base théorique à ses propos je vous invite à consulter : http://www.lois-economiques.fr/Wiki-lois-economiques/mediawiki-1.20.5/index.php?title=Accueil-lois-economiques

afin de parfaire votre culture économique.

+0

Alerteroui Marcel,

Dadone se propose de parfaire votre culture économique, (moyennant quand mm 5€ pour achetez son rapport dont seul des extraits sont disponibles sur ce lien).

+0

AlerterOui c’est un véritable plaisir de lire amsterdammer… Tant par la qualité du fond que par la qualité de la forme !!

+0

AlerterMerci également de cette goutte de complexité dans un océan de simplisme idéologique.

Les gains de productivité sont, à mon avis, à relativiser (un oeuf d’élevage industriel n’est pas un oeuf de ferme polyculture des années 50), mais c’est un autre sujet.

Delphin

+0

AlerterC’est assez surprenant ce que vous dites : tous les pays du Tiers-Monde qui se sont ouvert au libre-échange ont vu les salaires ouvriers décoller. En Chine, c’est du x10 depuis 20 ans, en termes réels.

Je ne dirais pas ‘Allemagne’ mais plutôt ‘Scandinavie’. Les pays scandinaves ont un degré d’ouverture au commerce international au moins égal à celui de l’Allemagne.

+0

Alerter« Et naturellement, les jducac de ce monde la ramènent après sur les travailleurs fainéants, l’esprit mai-68 et les vilains marxistes. »

Jducac peut-être, mais plus généralement les jeunes qui, pour ceux qui ont « la chance » d’avoir trouvé un travail, voient qu’ils vont devoir s’endetter minimum 30 ans pour acquérir un logement quand c’était 15 pour leurs parents.

Refuser de voir le décrochage entre générations au motif de ne pas vouloir rentrer dans le jeu des boucs-émissaires, c’est une forme de lâcheté.

+0

AlerterLa valeur des logements a été tiré par la création monétaire continue, comme il n’y a paq création de richesse corresppndat il y a de l’onflation.

+0

AlerterBen la création monétaire n’étant pas en rapport avec la création de richesse les logements finiront par baisser nettememt. Donc l’endettement que vous dénoncez n’est que temporaire.

+0

Alerter» Donc l’endettement que vous dénoncez n’est que temporaire. »

je suis d’accord.

mais:

– temporaire combien de temps 😉 ?

Même si ce n’est que cinq ans, mon coup de gueule, qui ne donnait qu’un exemple parmi d’autre est bien valable.

– quid des primo-accédant des années 2006 à 2013 qui vont bien devoir rembourser 30ans ou bien revendre à perte?

+0

AlerterCe que vous dénoncez n’est qu’une conséquence parmi tant d’autres des dysfonctionnements économiques actuels. Il y aura forcément beaucoup de domages collatéraux.

+0

AlerterOn est d’accord Dadone.

Ma remarque initiale adressée à Amsterdammer avait pour but de souligner qu’on ne pouvait ni ignorer le décrochage entre les générations (qui explique les frictions et le mépris pour la génération du « laisser-faire ») ni la responsabilité de la génération précédente qui a « laissé-faire ».

+0

AlerterJe ne refuse pas de voir le décrochage, j’explique que ce décrochage n’est pas simplement entre génération, mais bien plus entre classes sociales.

Si les jeunes sont obligés de s’endetter pour 30 ans au lieu de 15 ou 20, c’est à cause de la stagnation des salaires réels du plus grand nombre. Et celle-ci est due à la captation des richesses par quelques uns, non par l’ensemble de la tranche d’âge des baby-boomers.

C’est se tromper d’adversaire.

Et c’est bien le but poursuivit par les dominants par le biais des media qu’ils contrôlent : détourner la colère, utiliser comme paratonnerre les immigrés, les ‘retraités’, les gens au RSA, le conflit des générations, le clash des civilisations etc etc etc

+0

Alerter« Et celle-ci est due à la captation des richesses par quelques uns, non par l’ensemble de la tranche d’âge des baby-boomers. »

Ce n’est pas 1% des baby-boomers qui aura profité de la rente immobilière, très loin de là.

Il ne s’agit justement pas de désigner un adversaire, ce que vous faites d’ailleurs, mais de mettre chacun en face de ses responsabilités.

On ne peut pas montrer le top 1% du doigt tout en continuant par ailleurs à s’acheter le dernier iphone à la mode, passer 3 semaines en martinique ou changer d’ordinateur tout les 3 ans.

C’est salutaire qu’on se retrouve tous face à nos responsabilités.

+0

AlerterCe qu’on peut reprocher à la génération des baby-boomers, c’est d’avoir permis ce décrochage, cette concentration accrue des richesses dans les mains de quelques uns.

Mais bon, peut-on vraiment reprocher cela aux catégories les moins favorisées de cette génération? Ce ne sont pas eux qui ont mené ces politiques favorisant la rente au détriment du travail depuis 40 ans, mais les puissants de leur génération, et les classes moyennes qui ont voté pour ces politiques.

Bref, on en revient aux oppositions de classes. Les uns décident et engrangent, les autres vivotent.

Les classes moyennes se sont alliées avec les classes supérieures, en espérant bénéficier de bonnes miettes. Les coups tombaient sur les prolos.

Du temps où il y avait encore de la croissance, ça allait. Mais maintenant que la croissance est partie définitivement, les classes moyennes se prennent, elles aussi, des coups, et voient avec horreur leur déclassement s’annoncer.

On pourrait dire que cette précarisation-prolétarisation des classes moyennes est une forme de justice immanente : elles ont permis que le système, en crise depuis les années 70, tape sur les ouvriers afin de briser leur résistance; maintenant, c’est aussi à leur tour de morfler.

Le problème, on l’a vu dans les années 30, quand les classes moyennes morflent, elles tendent à chercher des réponses politiques à l’extrême-droite. La sophistique d’un Yonanda, par exemple, qui récuse les conflits sociaux et appelle à la ‘coopération’ avec les possédants et contre les gauchos, relève de cet univers mental qui a produit les régimes autoritaires des années 30. Je ne le traite pas de facho, notez bien, mais la logique des schèmes de pensée qu’il expose conduit bien dans cette direction.

+0

Alerter« maintenant, c’est aussi à leur tour de morfler. »

surtt pas!

comme vous l’expliquez très bien.

Disons que c’est d’un nécessaire éveil des consciences qu’il s’agit.

Si l’on tape sur le 1% actuel (saisie des comptes off-shores, défauts partiels des dettes souveraines, hair-cut à la Chypriotes,…), on arrivera ptètre à diminuer qq injustices. Mais si l’on refuse de se regarder dans le miroir, on ne va faire que remplacer le 1% par un autre…

Et comment on éveil les consciences sans électrochocs, sans passer par les extrêmes?

+0

AlerterLe luxe inutile de notre société? J’ai beau regarder autour de moi, je ne vois guère qu’une école publique sous-dotée, un enseignement supérieur misérable, des administrations en sous-effectif patent (justice, inspection du travail, service fiscaux), des services de santé débordés fonctionnant en flux tendu permanent…

Comment accuser les dépenses de l’état sans parler de ses recettes? Si les entreprises les plus florissantes et les particuliers les plus aisés étaient incités à respecter davantage la fiscalité en vigueur, la question des déficits publics serait certainement moins pesante.

J’ai du mal à comprendre comment les dépenses publiques des états pèseraient sur les ressource finies du monde, ce qui justifierait leur réduction. Ce à quoi se heurtent les finances publiques, c’est surtout à la volonté inextinguible du capital particulier et d’entreprises mondialisées de ne plus contribuer au fonctionnement social.

Il ne faudrait pas négliger le fait que le service public est la dernière richesse dont les plus pauvres peuvent encore se prévaloir.

+0

AlerterBonjour Olivier. J’ai réalisé un post, pour éclairer depuis la perspective de la Théorie Relative de la Monnaie, ton graphique sur l’évolution long terme des parts de revenus aux USA.

Il est ici : http://blog.creationmonetaire.info/2013/07/cycle-non-symetrique.html

+0

AlerterTiens : un petit coup de High Hopes …

http://www.lemonde.fr/economie/article/2013/07/31/barack-obama-propose-une-modification-de-la-fiscalite-des-entreprises_3455638_3234.html

« Obama propose une modification de la fiscalité des entreprises »

Je me trompe peut-être. Mais ça ressemble tout de même vaguement à : « I have a dream » d’un Grand Homme…

+0

AlerterDésolé, je vais insister à nouveau sur des histoires de méthodologie…

Piketty et Saez précisent dans leurs travaux qu’ils utilisent essentiellement les données des déclarations à l’IRS, et que ces données sont sujettes à la versatilité de la législation fiscale.

Si on regarde le taux marginal de l’impôt sur le revenu dans le détail, on constate que ce taux n’a jamais été réellement appliqué : les plus riches contribuables usaient et abusaient de niches fiscales taillées pour eux. Dans les années 30, une seule personne en Amérique était concernée par la tranche marginale, John Rockefeller (était-ce parce que Rockefeller était un rival de Joseph Kennedy, autre ploutocrate corrompu mais néanmoins allié politique de Roosevelt ?…).

Entre 1980, dernière année d’application de la tranche marginale à 70%, et 1986, date à laquelle elle tombe à 28%, le taux d’imposition REEL du top 1% a en fait très peu bougé, autour de 20-25%, et le taux d’imposition tout compris n’a jamais excédé les 40% : http://www.econdataus.com/efftax05.html

Merci les niches fiscales, il y a bien un fossé entre les discours égalitaristes et volontaristes de façade et la réalité politique.

On peut encore remarquer que les Trente Glorieuses aux USA présentent une progression significative de la part du revenu taxable dans le PIB, jusque 1970, tandis que les périodes 75-85 et 90-95 présentent une diminution de la part du « revenu brut ajusté » dans le PIB. En gros, les périodes où le revenu du bottom 90% est réévalué ou sous-évalué collent avec les périodes de diminution ou d’accroissement de la part du top 0.1%…

http://www.econdataus.com/inctax04.html

La part du top 0.1% aux USA fait un bon assez colossal entre 86 et 88, en rupture de tendance complète. Ca correspond pile au Tax Revenue Act de 86, une des plus grosses refontes fiscales américaines du XXe siècle.

Des statistiques comparables ont constaté qu’en Suisse par exemple, le revenu du top 1% est resté stable tout au long du XXe siècle. Pourtant la Suisse a un Gini et un taux de pauvreté honorables. On peut attribuer ça à la non-participation aux deux guerres mondiales… ou à une plus grande stabilité et lisibilité de la législation fiscale !

Tout ça pour dire qu’une bonne partie de ces statistiques ne reflètent pas la réalité : les inégalités réelles de revenus aux USA n’ont très probablement pas bougé au XXe siècle, la part du top 0.1% dans le revenu total est probablement resté au dessus de 5% en permanence. Le paradis perdu des Trente Glorieuses est sans doute un mythe !

+0

AlerterSuperbe série les inégalités réalisée par Olivier Berruyer.Merci.

+0

AlerterMonsieur Berruyer, je ne comprends pas un truc dans votre premier graphique : comment le revenu moyen du top 0,1% peut-il commencer en 1913 à zéro?

Pour ce qui est de l’impôt sur le revenu, je l’entend bien, puisque c’est cette année-là qu’il fut instauré. Mais l’inégalité des revenus n’a pas commencé cette année-là. Le graphique ne devrait-il donc pas commencer vers 400?

+0

Alerterla lecture des différents graphs montrent clairement qu’il ne s’agit que d’un artefact… peut-être qu’en déplaçant légèrement l’axe des ordonnées on évite ce genre de remarque.

+0

AlerterOui, je posait une question faussement naïve 🙂

+0

AlerterBonjour,

j’ai entendu dire qu’à l’époque de Truman, il y avait également pleins de niches fiscales que Reagan avait aboli en échange d’une diminution des taux d’imposition. Si c’est vrai, ne faut-il pas nuancer la conclusion sur la baisse des taux d’imposition ?

Cordialement

+0

AlerterLes commentaires sont fermés.