Nous allons commencer une petite série d’analyse des comptes de nos mégabanques, en nous intéressant aujourd’hui à la Société Générale, pour décrypter ses informations financières. Je déplore au passage le fait qu’elle ne diffuse qu’une information de qualité moyenne, bien loin de ce que donne BNP Paribas.

Commençons par rappeler les propos de son PDG :

Comme les mégabanquiers sont responsables, ils ne sont donc pas du genre à grossir sans aucun contrôle, ce qui augmenterait le danger pour le contribuable…

Raté :

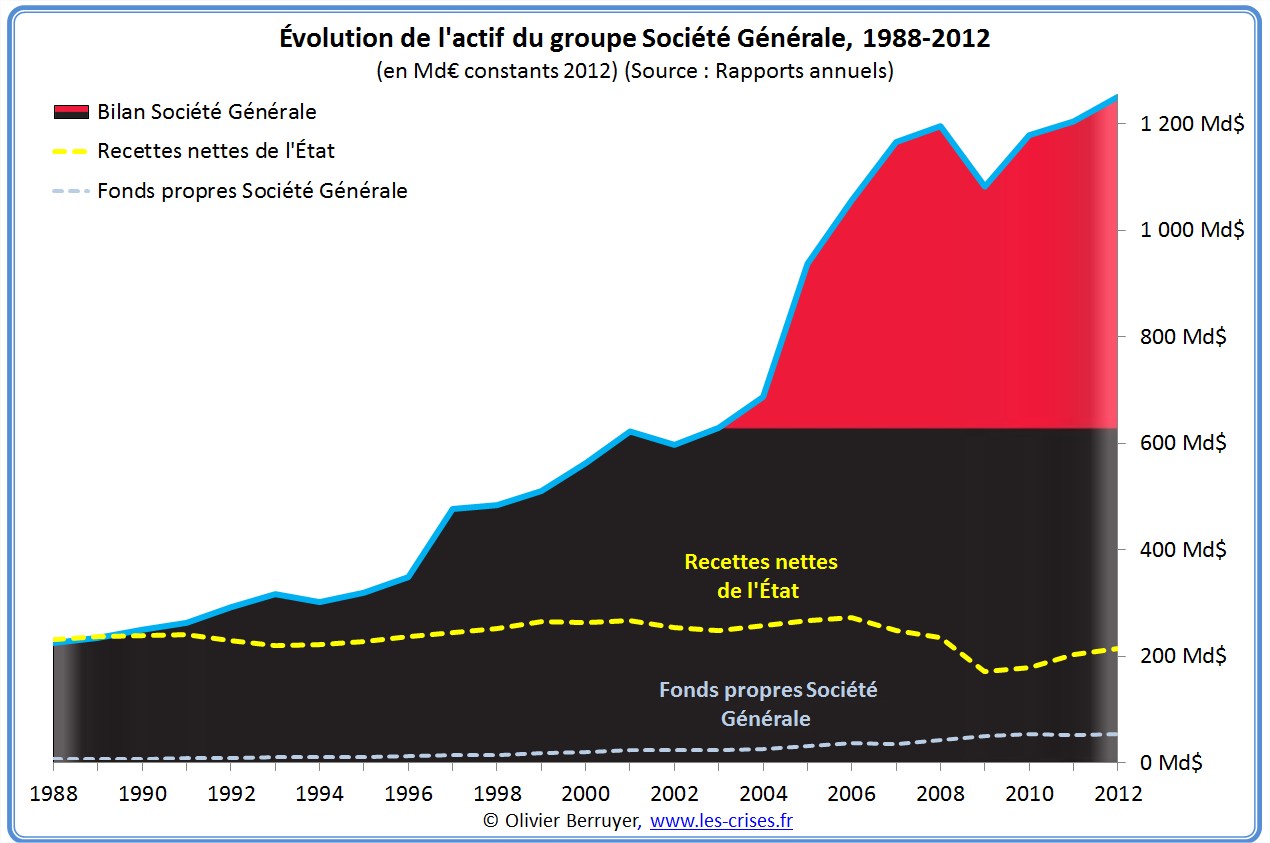

On constate donc à quel point la banque a grossi (rappel : dans la plupart des graphiques, il s’agit bien d’euros constants 2012, donc correction faire de l’inflation)

Là où le bilan représentait les recettes de l’État en 1988 – et donc un problème sur le bilan était gérable -, on est actuellement à 6 fois ces recettes…

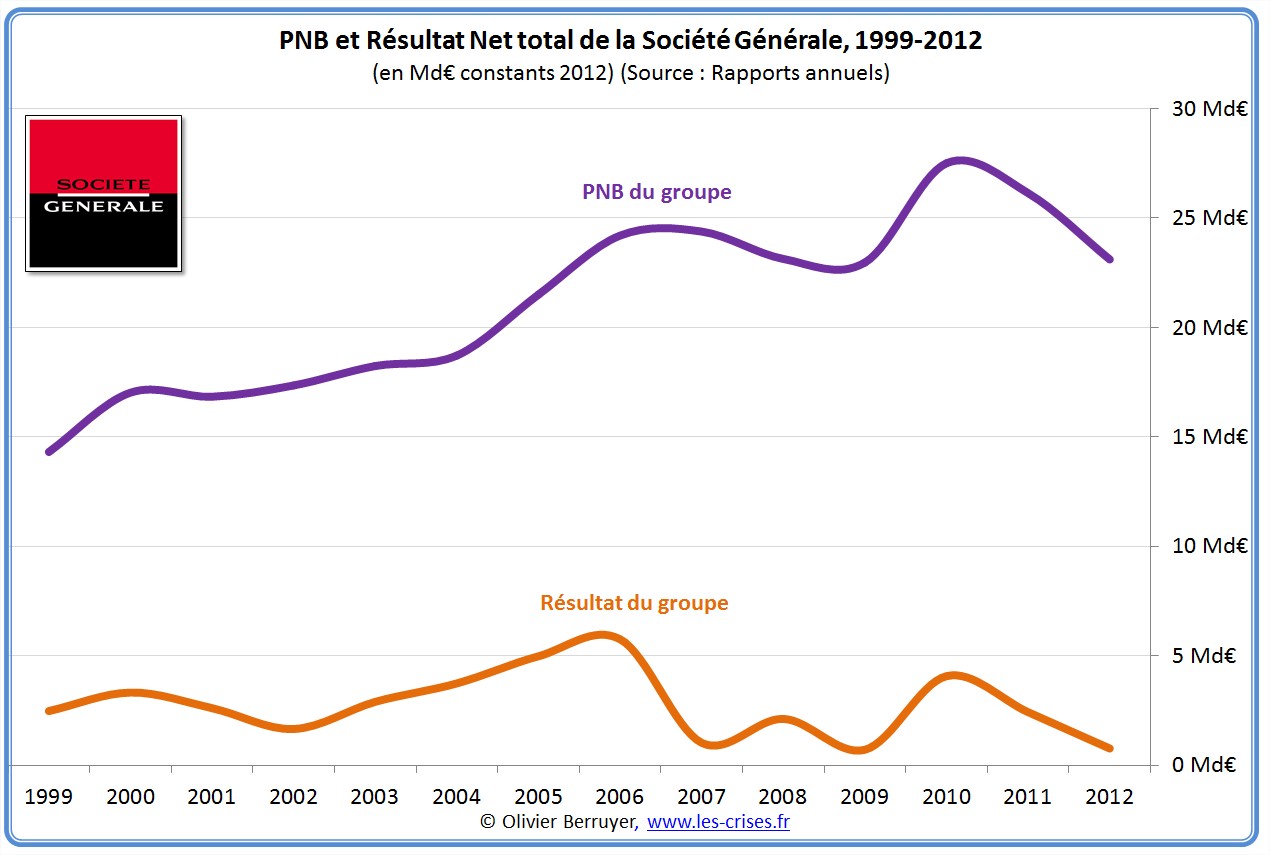

On utilise dans la secteur bancaire la notion de PNB = Produit Net Bancaire, c’est une sorte de Chiffre d’Affaires. Voici donc le compte de résultat :

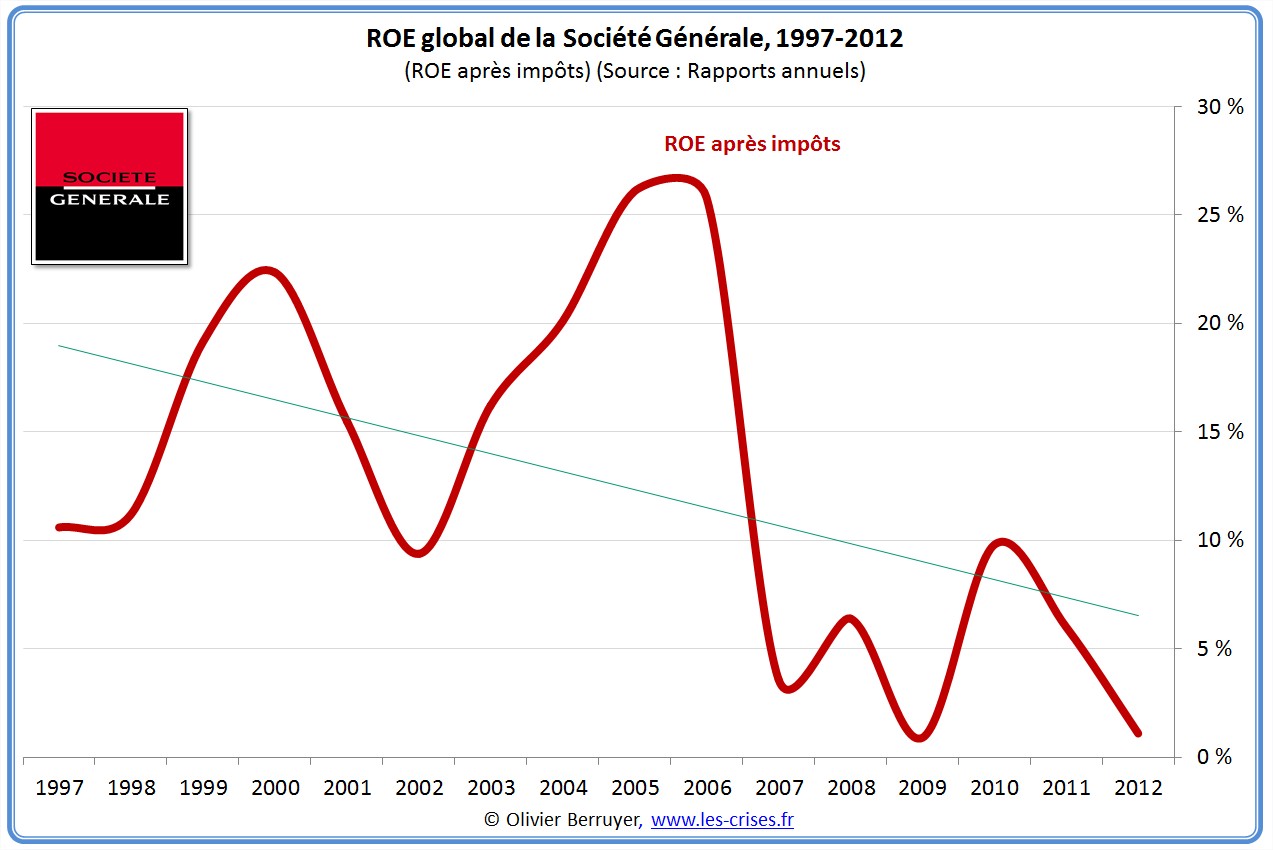

On constate une croissance marquée, mais au final des résultats qui ne sont plus en ligne, pointant une dégradation de la rentabilité (ROE = Return On Equity = Résultat Net / Capitaux propres) :

Franc succès du brillant « modèle de Banque universelle »…

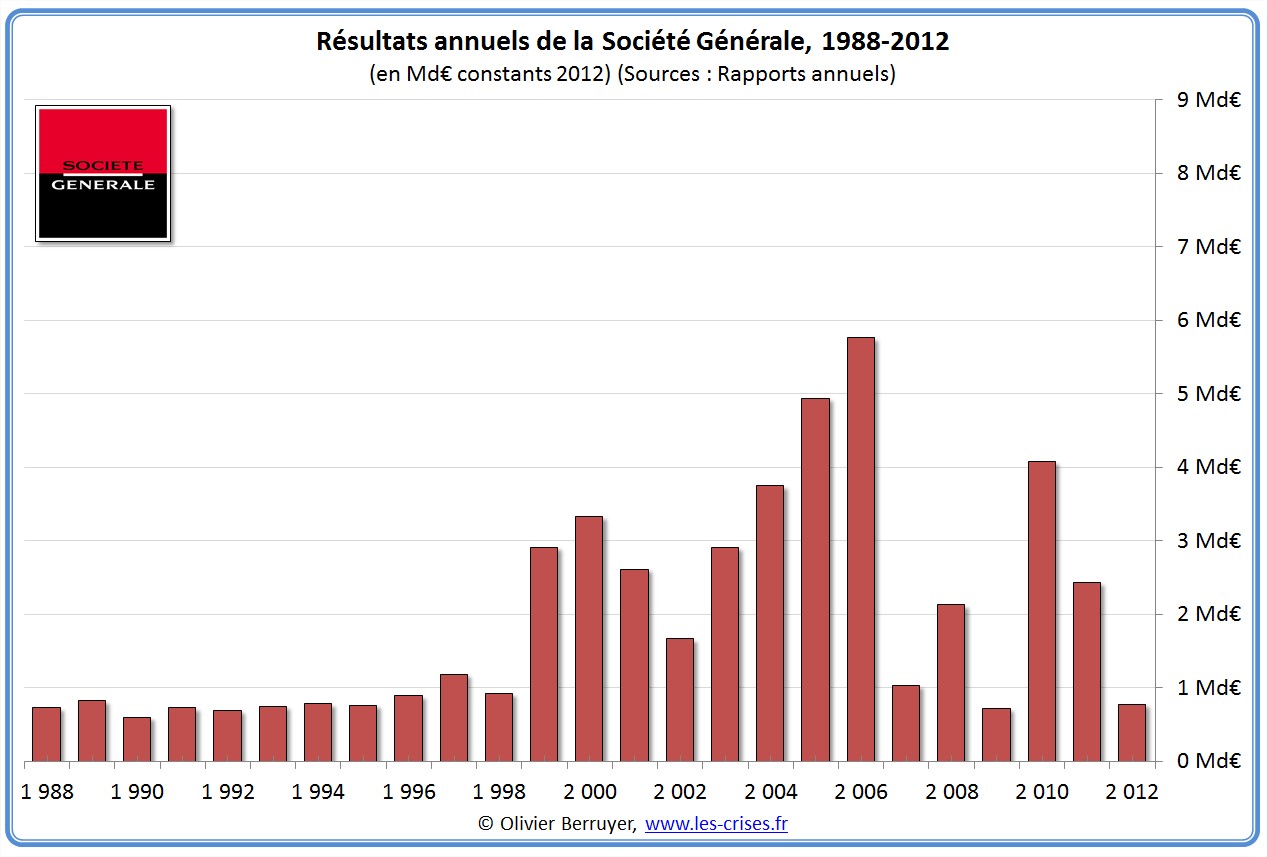

Le montant brut des profits laisse rêveur : x 6 en 8 ans en euros constants….

Nous allons nous intéresser à la partie spéculative : la BFI, ou Banque de Financement et d’Investissement (qui mélange la partie banque commerciale pour les entreprises et la Banque de marché « casino ». La Société Générale ne donne « étrangement » pas le détail des 2 activités…).

Son volume a assez peu décru malgré la Crise :

Ses résultats ont fortement plongé durant la Crise :

Logiquement le ROE de cette partie a plongé, sa taille relative restant très importante :

Arrêtons-nous à ce point : la BFI représentait en 2006 30 % de la banque, mais 50 % des profits, avec une rentabilité des capitaux après impôts de près de 50 % :

Cela signifie que la rentabilité de la seule partie « casino » flirtait avec les 100 % avant impôts !

C’est une rentabilité délirante – qui explique qu’à l’époque les dirigeants de la BFI songeaient à se séparer de la banque commerciale (sic.). Ils ont compris depuis…

Bien entendu, après, il ne faut pas s’étonner de l’affaire Kerviel, conséquence logique d’une telle rentabilité. Ce n’est pas plus étonnant que si, un jour, la police venait arrêter un de vos enfants, qui s’était trouvé un petit job étudiant « sympa » à 15 000 € la semaine…

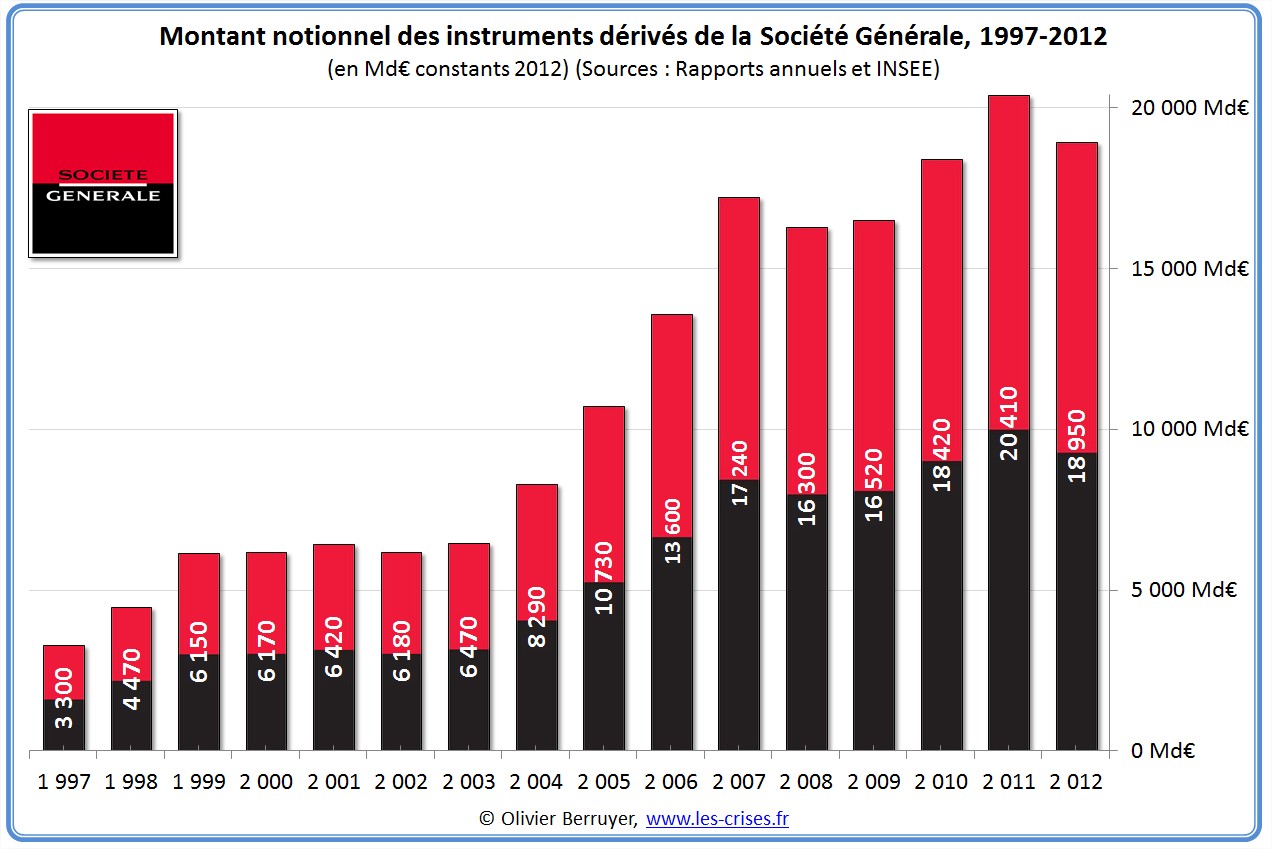

On observe facilement la folie spéculative sur le montant notionnel des produits dérivés (qui sont l’engagement brut de la banque sur ces produits, heureusement compensé en grande partie) :

19 000 milliards d’euros : non, non, il n’y a aucune erreur…

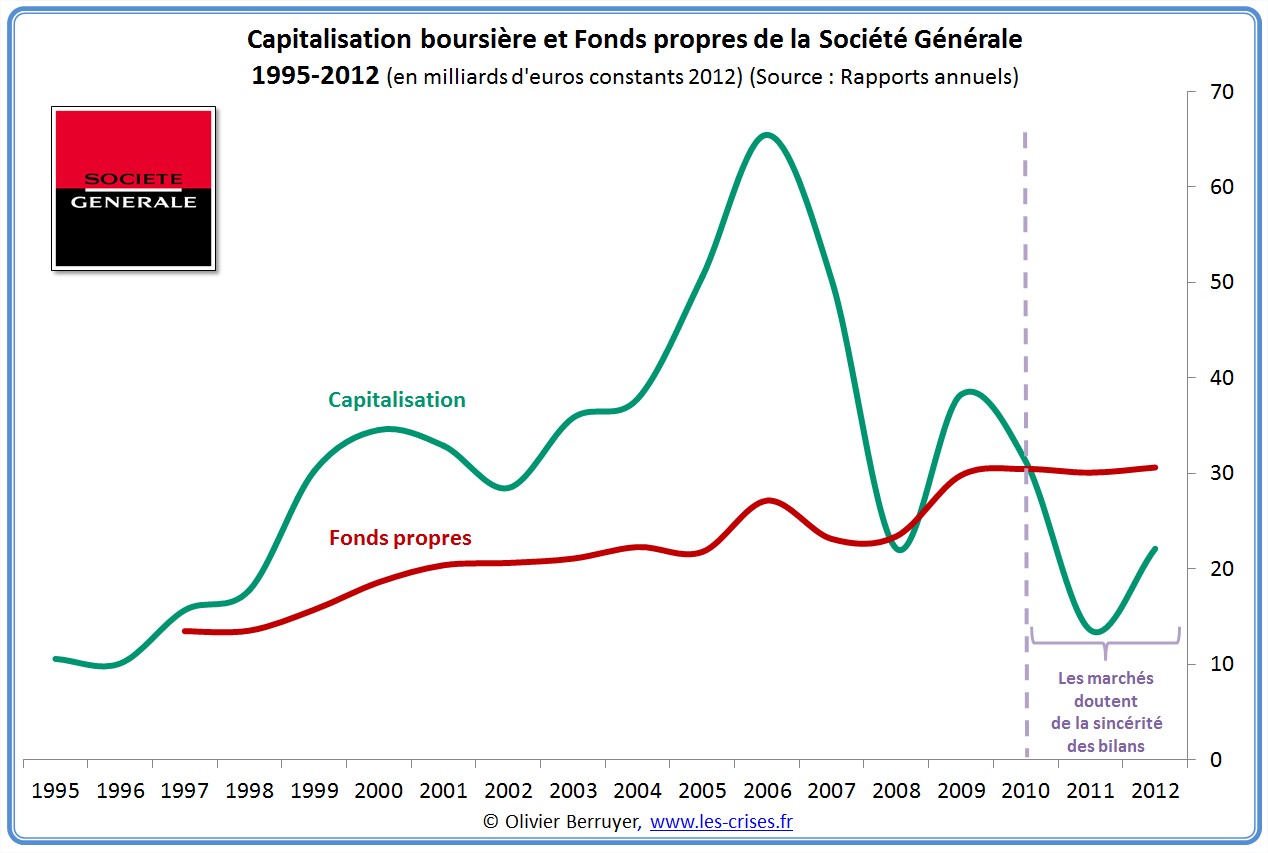

Chose amusante : le rapport entre la capitalisation boursière et les fonds propres, qui sont censés être la « valeur à la casse » de la banque :

On observe d’abord une bulle irrationnelle en 2005 / 2006 (ah, les « marchés efficients »…).

Et surtout, depuis 2010, le fait incroyable que la capitalisation soit nettement inférieure aux capitaux propres. Cela signifie clairement que, pour les marchés, le montant des capitaux propres n’est pas adéquat, et qu’ils estiment (à oh combien raison) qu’il y a probablement des problèmes en vue… (mais c’est la faute des normes comptables, pas des banques, qui les respectent évidemment).

Franc succès du brillant « modèle de Banque universelle »…

Dans le prochain billet, nous analyserons la situation de BNP Paribas…

P.S. Merci à Surya pour son aide pour ce billet.

52 réactions et commentaires

Vous n’auriez pas le Return On Asset aussi? Cest toujours alarmant de voir leur incompetence a creer du rendement sans leverage.

+0

AlerterSi, c’est quelque chose qu’on pourra rajouter dans les billets futurs (il fallait aussi faire des choix sur les ratios présentés, le roe – global et par pôle – étant plus « commun »)

on mettra peut-être RONA, ROCE, Rex/PNB, EBE/dettes…

+0

AlerterExcellente Analyes, merci.

19 000 Mds de dérivés, c’est délirant…

+0

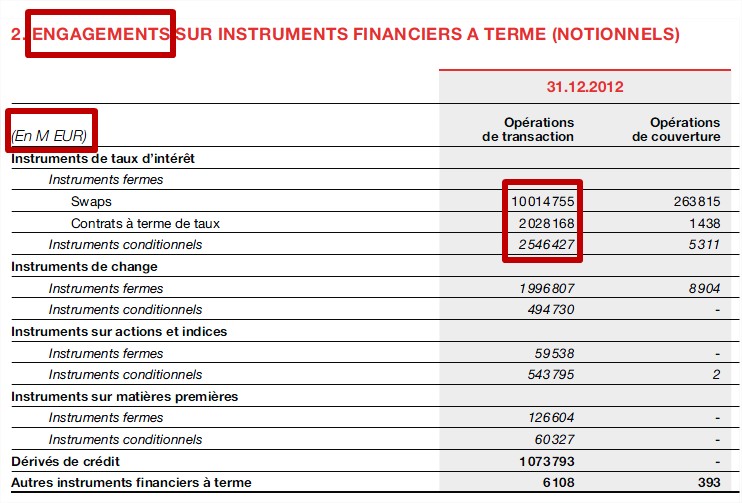

AlerterAttention, les notionnels sont les montants contractuels (cela représente donc le « volume » de l’activité), pas forcément le risque associé :

je vous vends un contrat à terme à 3 mois sur l’Or à 1500$/once.

à l’échéance; l’Or est à 1490$. Mon exposition brute est donc de 10$ (exposition brute = |notionnel-spot| )

Sachant que les « spéculateurs » vont eux même se couvrir chez d’autres « spéculateurs », il vous reste en résiduel une exposition nette (modulo le risque de contrepartie, si votre contrepartie saute, exposition nette= exposition brute)

+0

AlerterAu commencement, le problème est le suivant :

Les banques privées de l’Union Européenne ont dans leurs livres 920 milliards d’euros d’actifs pourris.

La question est donc :

Comment les banques privées vont-elles faire pour se débarrasser de ces 920 milliards d’euros d’actifs pourris ?

Un des mécanismes utilisés est le suivant : je prends l’exemple d’une banque française.

1- La banque française X donne des milliards d’euros d’actifs pourris à la Banque de France.

2- La Banque de France transfère ces milliards d’euros d’actifs pourris à la Banque Centrale Européenne.

3- En échange, la Banque Centrale Européenne transfère des milliards d’euros « propres » à la Banque de France.

4- La Banque de France transfère ces milliards d’euros « propres » à la banque française X.

5- La banque française X utilise ces milliards d’euros « propres » pour acheter, entre autres, les obligations de l’Etat français.

6- Le taux d’emprunt de l’Etat français baisse.

7- Tout le monde est content (sauf Mario Draghi et les Allemands).

8- Ce mécanisme fonctionne aussi pour les banques espagnoles, pour les banques italiennes, bref pour l’Europe du sud.

9- Mario Draghi est un alchimiste : il transforme la merde en euros.

10- Mario Draghi est un alchimiste forcé : il agit avec un revolver sur la tempe. Si Mario Draghi arrête de faire l’alchimiste, la banque française X fait faillite.

11- Et si la banque française X fait faillite …

+0

AlerterUne banque ne peut pas (plus) être privée, c’est-à-dire faire des bénéfices, …….. avec l’argent.

Tout vient de là, de Pompidou and co, puis de l’Europe, qui ont ouvert aux marchés cette « affaire »

+0

AlerterMais les banques allemandes ne jouent-elles pas aussi à ce jeu de la banque X ?

+0

AlerterImpressionnant article qui souligne bien « l’incompréhensible » laisser faire de nos politiques.

J’attends avec impatience le post sur le Crédit Agricole (apparemment première banque impactée) car la BCF et la BCE auraient été pris les mains dans le pot de miel par les allemands à faire tourner une forme camouflée de planche à billet (ce qui sauf si cela persiste pourrait signaler sa fin ?) :

http://actuwiki.fr/eco/18602

(oups BA a été plus rapide que moi ^^ )

+0

AlerterPour info les banques « trichent » sur le poids du pôle BFI depuis la crise financière, pour faire croire que le pôle est hautement rentable, les expositions aux actifs risqués sont artificiellement sortis des résultats du pôle dans les rapports annuels sous le nom « Actifs gérés en extinction », le reste étant appelé « Activités pérennes », et quand on reconstitue les résultats du « vrai » pôle BFI, le PNB est très faible (les activités en extinction générant un PNB fortement négatif), ce qui ne représente pas réellement le poids de l’activité au sein du groupe.

+0

AlerterBravo pour cet article, il faut avoir le courage de la simplification, le refus de l’apparente complexité, ce n’est pas de la caricature, mais l’émergence de la vérité des comptes. Tout le reste est de la fumée.

+0

AlerterBeau boulot, mais sur les conclusions je suis quand même étonné que des swaps de taux soient des instruments hautement spéculatifs; ce serait des CDS d’accord, mais là??

+0

AlerterVous aurez noté que quelque soit le type du produit dérivé, il y a 2 colonnes, les opérations de transaction (trading) et les opérations de couverture des risques propres de la banque.

à noter qu’en général pour les banques faisant beaucoup de dérivés, 90% (à la louche) sont destinés à des fins de transaction (sauf curieusement chez santander qui n’a quasiment pas de dérivés pour transaction).

+0

Alerteroui fins de transaction car il me semble que les conditions à l’éligibilité « fins de couverture » sont draconiennes et incompatibles avec les besoins de flexibilité (journalière, mensuelle à annuelle) dans la gestion des taux fixes/variables d’une banque?

+0

AlerterVous avez peut-être raison. Malheureusement on fait avec ce qu’on a c’est-à-dire les infos des rapports annuels qui sont ce qu’il y a de plus détaillé (même les états financiers trimestriels ne vont pas aussi loin). Fin bon, ça n’empêche pas d’autres banques plus ou moins universelles de survivre avec beaucoup moins de dérivés… (il y en a presque 3 fois moins chez BPCE par exemple… ou crédit mutuel qui a un pôle BFI (cm cic securities) qui n’est pas honteux et qui tourne avec 30 fois moins de notionnels que la société générale)

6 fois moins de PNB, 30 fois moins de dérivés, cherchez l’erreur…

Après la question qui se pose : avez-vous vraiment envie d’avoir votre épargne dans un établissement (société générale SA) qui va aussi engager ce genre de montant sur des produits dérivés ou préférez-vous choisir un établissement qui a un profil de banque plus traditionnel retail ?

+0

AlerterBravo et merci pour le suivi Surya,

Ce montant de swaps de taux ne me parait pas si pharaonique, si on suppose que:

– la dette totale UE+US représente grossièrement ~300% de leur PIB soit un total de dette d’~ 90 000 milliards de $

– une grosse partie des détenteurs de dette sont des banques, assureurs, fonds…qui désirent gérer leurs risques de taux fixes/variables avec des swaps

– la SG, banque faisant partie des 21 plus grosses banques mondiales, détient en hors-bilan une certaine part de marché (~ 10%) de ces instruments vendus à ces détenteurs de dette, soit ~ les 10 000 milliards qui vous étonnent tant ?

Le « casino » ne se situerait donc pas ici, dans les montants de dérivés…

Attention (j’anticipe ceux qui ont la gâchette facile 😉 ), je ne dis pas qu’il n’y a pas plein d’autres « vrais » problèmes avec les banques (effet de levier, too big too fail, conflits d’intérêts, aléa moral, etc…)

+0

AlerterQu’une banque achète des dérivés pour couvrir ses risques pas de problème avec ça, le problème c’est quand elle se met à en vendre 😉

+0

AlerterSurya,

Vous dites « 90% sont destinés à des fins de transaction », par opposition à couverture ?

Mais un swap n’est-il pas un instrument de couverture?

les 10 milles milliards dans la colonne transaction, ligne swap de la société générale, ca veut dire qu’elle *possede* des swap couvrant ce montant ?

mais qu’est-ce représente concretement une couverture de risque d’un swwap?

je vous remercie pour vos eclaircicements

+0

AlerterUne définition stricte :

« Un instrument de couverture est un dérivé désigné ou (pour une couverture du seul risque de variation des taux de change) un actif ou un passif financier désigné non dérivé dont on s’attend à ce que la juste valeur ou les flux de trésorerie compensent les variations de juste valeur ou de flux de trésorerie d’un élément couvert désigné. »

je schématise vulgairement :

Je suis spéculateur et je vais acheter (ou vendre) des CFD ou futures sur le blé, c’est de la transaction (futures ou CFD que je pourrai revendre et/ou racheter en fonction du cours) sans avoir aucun rapport avec la culture du blé.

Je suis agriculteur, je vais acheter un future pour couvrir mon risque de variation de cours par rapport à ma récolte de l’été prochain -> couverture.

Un dérivé qui est lié à un actif en portefeuille sert de couverture (future, option ou swap sur des obligations, matières premières, devises…) le reste c’est du casino.

Exemple : une banque qui vend du CDS sur de l’obligation d’état c’est du pur

casino (j’ai pris l’exemple du CDS mais prenez n’importe quel dérivé).

Une banque qui achète un CDS ou un future sur une obligation qu’elle a en portefeuille et qu’elle souhaite conserver à échéance -> couverture.

+0

AlerterArrivez-en à parler de la dette des pays dont la France, qui est illégitime et que nous ne paierons jamais et l’on vous donnera des lauriers .. mais pour le moment informer pour informer ce que tous savons déjà.. ce système est en faillite.. sans vouloir vous engager mieux et plus .. ça reste du bla bla bla ! Séparer les banques en 2 en s’affichant avec Lagarde très franchement c limite complaisant voir totalement complice d’un système foireux mais bon c bien de nous montrer ainsi votre véritable visage ..

+0

Alerterle site de jp Chevallier, fait le même constat, depuis quelques années; hum vous commencez tous à converger, le voile se déchire un peu plus toutes les semaines……… Si le constat et la situation est connue ( merci à tous pour prendre le temps de tout retraiter), les solutions n ont pas l air d’être légion

+0

Alerterà ceci prêt que les banques américaines ne valent pas mieux que les autres quand on retraite les bilans (à l’exception de banques comme state street ou new york mellon)

+0

AlerterLa « solution » ne sera-t-elle pas inévitablement, comme à chaque fois dans l’histoire, par un défaut plus ou moins généralisé, en proportion du délire et de l’obstination?

Et cette obstination dans l’impuissance et la course en avant, ne doit-elle pas tout simplement être comprise comme la lutte de chacun contre tous, au jeu « Je ne serai pas la première, ou le premier, à tomber » ?

😉

+0

AlerterLundi 22 avril 2013 : chiffres de la dette publique pour le quatrième trimestre 2012.

La dette publique de plusieurs Etats européens atteint des sommes inimaginables.

La dette publique de plusieurs Etats européens est devenue hors de contrôle.

L’Union Européenne, la BCE et le FMI ont échoué dans leurs soi-disant « plans de sauvetage ».

Tous les « plans de sauvetage » sont un échec total.

En Europe, plus personne ne contrôle quoi que ce soit.

1- Médaille d’or : la Grèce. Dette publique de 303,918 milliards d’euros, soit 156,9 % du PIB.

Le premier défaut de paiement de la Grèce avait effacé 107 milliards d’euros de dettes. Mais depuis, la dette publique continue à augmenter, à augmenter encore, à augmenter toujours. La Grèce va de nouveau se déclarer en défaut de paiement.

2- Médaille d’argent : l’Italie. Mario Monti laisse derrière lui une dette publique de 1988,658 milliards d’euros, soit 127 % du PIB. Mario Monti a fait la preuve de sa nullité. Mario Monti a fait la preuve de son incompétence.

3- Médaille de bronze : le Portugal. Dette publique de 204,485 milliards d’euros, soit 123,6 % du PIB. Là encore, le soi-disant « plan de sauvetage » a échoué. La dette publique du Portugal continue à augmenter.

4- Irlande : dette publique de 192,461 milliards d’euros, soit 117,6 % du PIB. Là encore, le soi-disant « plan de sauvetage » a échoué. La dette publique de l’Irlande continue à augmenter.

5- Belgique : dette publique de 375,389 milliards d’euros, soit 99,6 % du PIB.

6- France : dette publique de 1833,810 milliards d’euros, soit 90,2 % du PIB.

7- Royaume-Uni : dette publique de 1387,436 milliards de livres sterling, soit 90 % du PIB.

8- Chypre : dette publique de 15,350 milliards d’euros, soit 85,8 % du PIB.

9- Espagne : dette publique de 883,873 milliards d’euros, soit 84,2 % du PIB.

10- Allemagne : dette publique de 2166,278 milliards d’euros, soit 81,9 % du PIB.

http://epp.eurostat.ec.europa.eu/cache/ITY_PUBLIC/2-22042013-AP/FR/2-22042013-AP-FR.PDF

+0

AlerterUne idée complétement iconoclaste. Lorsqu’on compare fonds propres et bilan de la banque ne serait ce pas un peu comme on compare recettes de l’Etat et engagements (dont dette).

Dés lors, ce gap qu’on trouve insupportable pour l’Etat, pourquoi l’admet on pour la banque. D’autant plus que si la banque était emportée par une crise générale et faisait faillite, l’Etat qui n’en a pas les moyens devrait sauver la banque (Too gig etc.).

Comment se fait il que la banque conserve encore une notation élevée ? Est ce un problème d’oligarchie idéologique ? Une conséquence d’une pensée économique dirigée par des faussaires, comme dit Hervé Nathan dans Marianne

+0

AlerterEdifiant ! Merci beaucoup pour cette très bonne analyse

+0

Alerterje me permet une petite critique sur un détail (je suis donc en accord avec le tout)

« On observe d’abord une bulle irrationnelle en 2005 / 2006 (ah, les “marchés efficients”…). »

Mais les résultats, les taux de rpofits à l’époque sont bien en ligne avec l’augmentation de la capitalisation. N’est-ce pas une raison objective (auquel cas, le terme péjoratif irrationnel est superflue)?

+0

AlerterCe n’est pas parce que vous gagnez au Casino qu’il faut augmenter les mises à chaque fois.

La finance et ses rentabilités sont totalement décorrélées de l’économie réelle et ne prennent pas en compte les défis des décennies qui arrivent (pic du pétrole, changement climatique, problème géopolitique…).

Donc oui, c’était irrationnelle d’augmenter sans cesse cette finance Casino.

Mais + qu’irrationnelle, c’était irresponsable de la part des dirigeants des banques.

+0

Alerternan mais on parle de la société générale et de son cours de bourse là, c’est pas la peine de ressortir le scénario de la fin du monde pour expliquer tout et n’importe quoi.

+0

Alerter« scénario de la fin du monde »

scénario de la fin d’un monde

Done

+0

AlerterVers une refonte totale du système financier ? (après éventuellement un épisode catastrophique…)

http://blog.turgot.org/index.php?post/Salerno-Chypre2

« Chypre : vers l’agonie du système de banque à réserves fractionnaires ? »

(pardon, c’est un site libertarien…)

+0

AlerterLe problème ne vient pas de la mécanique du crédit bancaire ni des réserves fractionnaires mais plutôt de la concentration patrimoniale issue de l’épargne et de l’impact politique et social de celle-ci sur la déréglementation généralisée. (dérégulation bancaire, casse du code du travail, casse du système de santé, défiscalisation des patrimoines, contrôles des médias par l’intermédiaire de leurs financements, ingérences idéologiques dans les programmes scolaires et universitaires, privatisations des secteurs publics, privatisations des financements souverains etc…)

Par contre le crédit bancaire et ses fameuses réserves fractionnaires sont les solutions à l’épargne privée.

+0

AlerterBonjour

95% des gens sont des »albert » ils ne comprennent pas encore que tout est totalement imbriqués et liés que le cadre économique auquel ils sont soumis est totalement et directement responsable de ce que Tycer décrit très brièvement qui se résume par la diminution de la disponibilité de toutes les types de ressources, ce qui se traduit pour l’air et l’eau par une dégradation qualitative de plus en plus sévère rendant ces deux éléments essentiels impropre à la consommation.

Pour être plus clair diminution de la disponibilité veut dire éventuellement, épuisement des ressources donc des manques sont à prévoir, doit-on expliquer toutes les conséquences de ce phénomène ou est-ce trop compliqué?

De toute façon J.M.Jancovici met très bien la table pour expliquer le problème et de façon très clair. C’est la troisième fois que je suggère la lecture de son texte du 8 avril http://www.manicore.com/actualites.html et personne ne semble avoir lu (peut-être)ou encore comprit(surprenant).

Je vous demande expressément M.Berruyer de faire l’exercice et de nous suggéré des solutions qui englobent l’ensemble de la problématique car dans le contexte actuel l’épuisement des ressources est incontournable et nous devons impérativement et rapidement concevoir un nouveau cadre économique.

Lorsque tous nous aurons compris l’ampleur du phénomène je vous assure que le problème des banques deviendra insignifiant et vite réglé.

Alain Audet

+0

AlerterChapeau bas Bill, au moins vous revendiquez votre nihilisme.

Si il n’y avait pas ces problemes de ressources, est-ce qu’il n’y aurait plus de questions liées à la régulation financiere?

Je ne sais pas pour les 95%, mais j’aime bien essayer de comprendre les choses; et c’est pour ca que je lis ce blog et les commentaires.

Après, vous avez peut etre raison, on crevera tous du manque d’anticipation, et la dette, la régulation financière et meme toutes les questions sociales sont secondaires. Et puis le réchauffement climatique remportera tout, plus de probleme d’énergie!

Je vous dis ça dans l’espoir que peut etre vous envisagerez que ce n’est pas un probleme de compréhension mais une limite du champs du possible: Je n’ai pas envie personnellement de commencer à vivre sans pétrole (ca semble être votre dada), comme un fumeur n’a pas envie de se passer de cigarette; tout en sachant qu’on paiera très cher notre indolence..

+0

AlerterM.Albert.

Dans mon empressement, j’ai oublié de mentionné que je ne veux insulté personne seulement faire un constat.

Avant d’évoquer le nihilisme attendez que l’on parle de solutions et elles existent bel et bien.

Avant il d’abord être d’accord sur le fond du problème et comprendre la situation.

Si on s’entête à relancer le système actuel, c’est peine perdue à l’avance toute discussion est totalement inutile.

Vous voulez comprendre allez lire Jancovici, ce que manifestement personne n’a encore fait,

Jancovici n’est pas un gourou, il maitrise cependant très bien la situation au niveau du constat et n’a pas abordé les solutions encore.

Tous autant que vous soyez prenez le temps d’approfondir le sujet et si vous demeurez encore soumis au cadre actuel bonne chance.

C’est pendant que nous avons encore des cartes(ressources) en main que nous pouvons jouer après c’est trop tard.

Alain Audet

+0

Alerter@ Bill Le 22 avril 2013 à 15h51

Merci d’avoir insisté jusqu’à ce que quelqu’un prête attention aux alertes que JM Jancovici lance. Il n’est pas le seul à le faire :

-D. Meadows avec le rapport qu’il a établi au profit du Club de Rome avait déjà tiré le signal d’alarme au début des années 70

-P. Chefurka en prolongeant, il y a une quinzaine d’années, l’exposé des conséquences sur la population mondiale. http://www.countercurrents.org/chefurka201109.htm

Tous exposent les données du problème auquel l’humanité est confrontée, mais tout le monde détourne le regard, feignant ne rien comprendre ou préférant jouer l’autruche.

Dans certains pays (Chine, Inde, Allemagne) les dirigeants donnent l’impression d’avoir intégré ces contraintes en ayant pris des dispositions en matière d’évolution de la population. Par contre, dans d’autres, notamment en France où les politiques d’aide à l’enfance semblant aller à contre sens des contraintes à prendre en compte, laissent penser que les dirigeants non seulement veulent ignorer le problème, mais maintiennent des mesures qui l’aggravent.

On peut s’interroger sur la lucidité et/ou la sincérité des courants politiques et syndicaux qui réclament davantage de pouvoir d’achat, alors que la population augmente et que, la quantité d’énergie qui alimente sa vie va devenir de plus en plus difficile, donc de plus en plus coûteuse à se procurer.

L’argent, la finance, les monnaies, ne sont que des vues de l’esprit, de simples conventions, sans réel rattachement à un étalon physique de mesure universelle. Les banques les créent selon leur flaire, selon leur bon vouloir, alors que ce sont les capacités physiques à se procurer l’énergie nécessaire à entretenir et perpétuer la vie qui devraient commander leur émission. Il serait d’ailleurs plus rationnel de libeller les sommes d’argent en kWh ou tep, puisque c’est l’énergie qui fait marcher le monde et en particulier le monde du vivant auquel l’humanité appartient.

L’énergie abonde dans notre environnement. Il nous suffit donc de travailler davantage à la capter avant de la consommer alors que, depuis 2 siècles nous nous sommes, surtout grâce à l’inventivité des pays industriels, employés à puiser dans les stocks que la nature a mis des millions d’années à constituer.

Il ne faut pas désespérer, l’esprit humain recelle d’immenses capacités pour décripter la marche du monde et imaginer les possibilités de surmonter les difficultés auxquelles l’hommanité se trouve confrontée dans son évolution.

Il est par contre indispensable d’amener le plus grand nombre de nos congénères à comprendre comment s’opère cette évolution. Elle est mue par la logique et la rationnalité, bien plus que par les idéologies souvent inadaptées aux réalités physiques qui nous gouvernent.

+0

AlerterCe qui me gêne c’est qu’il n’y a que de l’émotionnel dans cet article:

Oui il y a 19.000 milliards de dérivés, mais où est la partie non couverte ?

Oui la BFI a explosé, et alors ? Les entreprises aiment se faire financer directement par le marché et se couvrir ?

Oui les résultats ont bien chuté en 2008, mais ça arrive à tout le monde non ?

Excepté le rapport fonds propre / capi boursière qui est très révélateur comme vous dîtes des cadavres dans le placard, je vois pas trop ce qu’on peut trouver dans leur bilan.

Le leverage abusif à la rigueur, mais en tendance baissière forcée par les régulateurs donc on peut espèrer que le core T1 soit convenable d’ici 3-4 ans, bref..

Prouvez que c’est « mal » parce que les montants vous choquent je ne pense pas que ça suffise

+0

AlerterC’est vrai que lorsqu’une banque engage ses fonds propres sur les marchés et fait des pertes à coups de milliards, c’est super rassurant pour les déposants n’est-ce pas ?

NB : le pôle retail France n’a jamais sorti la moindre perte depuis 12 ans quelque soit la banque, en fait on est plus sur des ROE à peu près constants situés entre 15 et 25% après impôts (30% avant impôts). On peut dire la même chose de la BFI ?

Sur la partie couverture des dérivés, quand la contrepartie saute il se passe quoi ? (AIG, les banques autrichiennes dans l’affaire sur les CDS sur la dette grecque…)

+0

AlerterVous ne supprimerez jamais le risque, qu’il soit chez une banque spécialisée comme Lehman, dans un hedge fund comme LTCM ou chez la SG

Interdisons les dérivés alors !

Les entreprises supporteront le risque:

@Ford et le Palladium « […]Lorsque les prix ont chuté début 2001, Ford a perdu près de 1 milliard de dollars. »

On ne parlera plus de la dette mais de quelques milliers de salariés.

PS: les métaux précieux et matières premières = Chine et Russie, donc la solution protectionnisme aka on protège les cours de fluctuations trop importantes n’est malheureusement pas disponible

+0

AlerterIl ne s’agit pas « d’interdire les dérivés » mais « d’interdire les dérivés dans les établissements qui hébergent les dépôts du public ».

Aussi incroyable que cela puisse paraitre pour les fans de la FBF, il y avait une vie avant les banques universelles.

+0

AlerterIl y avait aussi une vie avant internet et pourtant maintenant je vois mal comment dire aux gens de plus l’utiliser

+0

AlerterJ’ai hâte que vous me donniez la liste exhaustive des avantages des banques universelles sur les banques spécialisées (tip : les leverage à 40 ou les bilans entre 1000 et 2000 milliards d’€ ne sont pas des avantages)

Même pas les économies d’échelle puisque pour les clients retail, les banques universelles sont les plus chères pour les services les plus médiocres.

+0

AlerterJe vous rappelle juste, aussi étonnant que cela puisse paraître, que l’on est dans une société relativement libérale, et que personne n’a obligé les clients de la SG&co à aller souscrire chez eux plutôt que chez Lazard ou Rothschild, je vous encourage même largement à monter votre propre BFI afin de rafler la mise sur ce marché si facile à obtenir tel le Xavier Niel de la finance !

+0

AlerterEt sinon pour les avantages des banques universelles sur les banques spécialisées ? Ho wait… 😀

+0

AlerterPour préciser ma pensée, le problème ne vient pas forcément des montants bruts mais de l’exposition au risque qu’on ne sait pas déterminer.

Pour reprendre un scénario à la Nassim Taleb / finance comportementale (j’ai pas mal apprécié la référence dans un article précédent):

Suite à la crise de 2008, les autorités financières ont durci les règles de trading et imposé que les investisseurs institutionnels n’achètent plus que du AAA. Les montants sont donc par nature énormes: assurances, fonds de pension, dépôts etc… Aujourd’hui on créé une surexposition aux obligations allemandes notamment, et française en partie.

Que se passerait t’il si demain mettons un scénario possible, Commerzbank en faillite, les ventes automobiles chutent (je ne fais que reprendre des faits d’actualité) et donc du jour au lendemain forte montée du risque vis à vis de l’Allemagne et hausse des taux d’intérêts, les autres Pays-Bas Autriche and co s’ensuivant immédiatement.

La situation est telle ajd que je pense que beaucoup de monde y perd sa culotte. Evidemment à posteriori devant le fait accompli – bilan bourré de Bund – la presse et les gens crieront au scandale « mais comment a t’on pu laisser les banques s’exposer autant à une seule contrepartie ?! » en oubliant que cette situation était imposée de fait.

Le problème serait t’il différent avec 10 banques moyennes ayant la même exposition ?

Peut on lire ce genre de risque dans le bilan ?

De plus, si vous voulez modifier la taille, alors il faut oublier la capitalisation de vos retraites, assurances…

+0

AlerterBonjour Olivier,

je salue votre travail remarquable mais je souhaiterais avoir des informations sur le taux d’endettement des mégabanques, à commencer par la SocGen. J’ai effectué de nombreuses recherches mais je n’ai rien trouvé de convaincant à l’exception d’un site consacré aux banques où il y a une rubrique consacrée à l’endettement des banques :

http://www.pechesbancaires.eu/banque.html

Ce site fait écho au blog d’un analyste financier qui étudie le leverage des mégabanques :

http://www.jpchevallier.com/article-leverage-des-banques-francaises-86478219.html

Sur lien ci-dessus, cet analyste laisse clairement entendre que le leverage permet de calculer le montant des dettes des établissements bancaires. Je le cite :

« Ainsi par exemple, le total des dettes des mécanos de la Générale est de 1 135 milliards d’euros ; il représente 50,4 fois le montant des véritables capitaux propres qui s’élèvent à 22,5 milliards ».

J’ai effectué des recherches en téléchargeant le bilan de BNP et j’ai effectivement trouvé un document où apparait le leverage donné sur les 2 blogs : 27. Peut-on effectivement calculer l’endettement à partir de cette donnée ? Si tel est le cas, cela fait froid dans le dos car cela signifierait que les mégabanques françaises sont plus endettées que l’état français ! Ceci étant, cela n’aurait rien d’étonnant lorsque l’on sait chaque banque emprunte chaque jour des sommes pouvant aller jusqu’à 100 milliards US auprès du Repo Market.

Pouvez-vous nous apporter des précisions ce soir ou dans un prochain billet ? Merci.

+0

AlerterAu passif vous avez des dettes au sens large (dettes financières, fiscales, sociales, fournisseurs, engagements divers…)

Si ce que vous cherchez c’est un indicateur de dettes financières vous pouvez calculer : (dette clientèle + dette bancaire + dette marché)

+0

AlerterBonsoir Olivier,

Tenez, une petite rasade de sondages de popularité comme vous les aimez… Mais cette fois, européens !

http://fr.myeurop.info/2013/04/18/impopularite-hollande-pas-seul-dans-la-galere-7791

+0

AlerterBonjour,

J’ai soumis, via tweeter cet article à une connaissance travaillant pour la Sogé (« Direction des Risques ») et voici en substance ce qu’il ma répondu

« Quand on ne sait pas lire le bilan d’une banque, on ne fait pas ce genre d’articles :

* Il mélange des activités de marché et des activités de crédit dont le split est donné quelques pages plus loin

* Il parle de « casino » pour des activités de couverture, genre la PME qui ne veut pas prendre de risque de change. Il faut être clair : l’essentiel des risques d’une banque n’est *pas* en salle de marchés. Voir le document de référence BNPP, p. 131, colonne coût du risque http://media-cms.bnpparibas.com/file/03/1/ddr_2012_bnp_paribas.29031.pdf

* Ah, oui, et il regarde les résultats 2012 : fort impact du défaut grec et de la valorisation de la dette propre. »

Des arguments à lui répondre ? (parce que moi, je dois dire à ce niveau je sèche).

+0

AlerterPouvez-vous demander à votre ami pourquoi nos banques universelles appliquent-elles des plans de deleveraging des pôles BFI et pourquoi doivent-elles gérer des « actifs en extinction » si la BFI « c’est pas risqué » ?

Les CDOs de RMBS/CMBS/ABS ainsi gérés sont-ils issus d’activités de marché ou non ?

Que font des CDOs de RMBS/CMBS/ABS dans le bilan d’une banque qui héberge des dépôts du public ?

Peut-il nous rappeler les taux de décote de ces actifs gérés en extinction ? (la réponse est dans les états financiers trimestriels)

+0

AlerterEn passant, la réponse de votre ami banquier est assez caractéristique de l’attitude des gens que je croise dans ces établissements (j’ai eu l’occasion de travailler comme prestataire informatique dans plusieurs banques françaises) : beaucoup de morgue, mais peu d’a-propos…

+0

AlerterEsbrouffe, mensonge, ventardise habillé par leur position d’expert qui donne un air d’argument d’autorité.

Bref du Cahuzac matiné de Bernard Tapie.

Les hautes écoles de machin-bidule en produisent des promotions entières tous les ans.

On peut critiquer « la crise » ou « la malchance », mais on ne peut critiquer:

– ni le système (alias leurs avis),

– ni leurs décisions (alias leurs avis),

– ni leurs compétences (alias leurs avis),

– ni leurs fonctions (alias leurs avis),

– ni leurs fromages (alias leurs avis).

Ces mecs mentent sans honte.

+0

AlerterLes commentaires sont fermés.