Suite de notre série sur les mégabanques françaises, avec BNP Paribas faisant suite à la Société Générale. Le billet est long, car BNP Paribas est clairement la mégabanque française la plus professionnelle et (relativement) transparente dans sa communication financière.

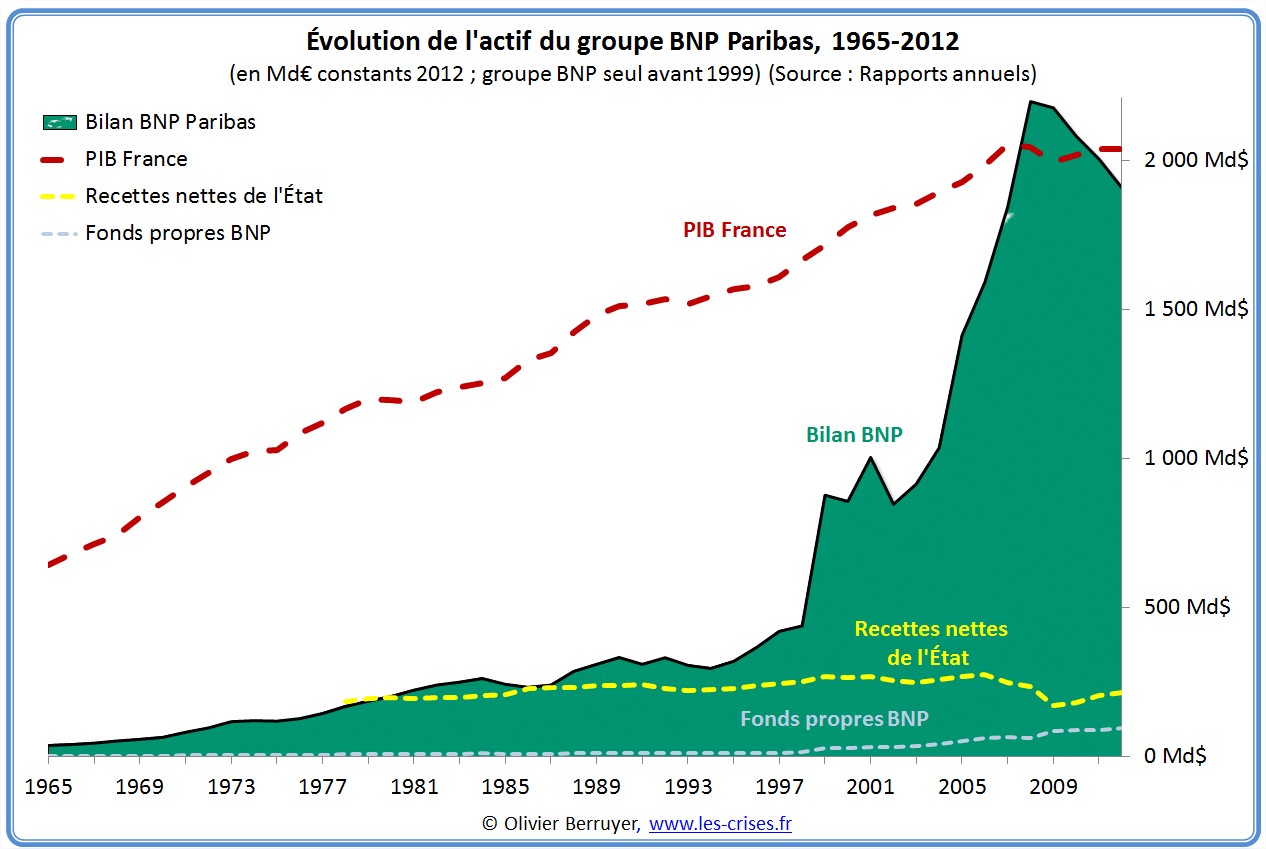

On observe la même croissance démesurée à la fin des années 1990 – effet pervers de la loi bancaire de 1984, ayant permis de tout mélanger et de s’internationaliser :

(rappel : dans la plupart des graphiques, il s’agit bien d’euros constants 2012, donc correction faire de l’inflation)

Là où le bilan représentait les recettes de l’État en 1995 – et donc un problème sur le bilan était gérable -, on est actuellement à 10 fois ces recettes…

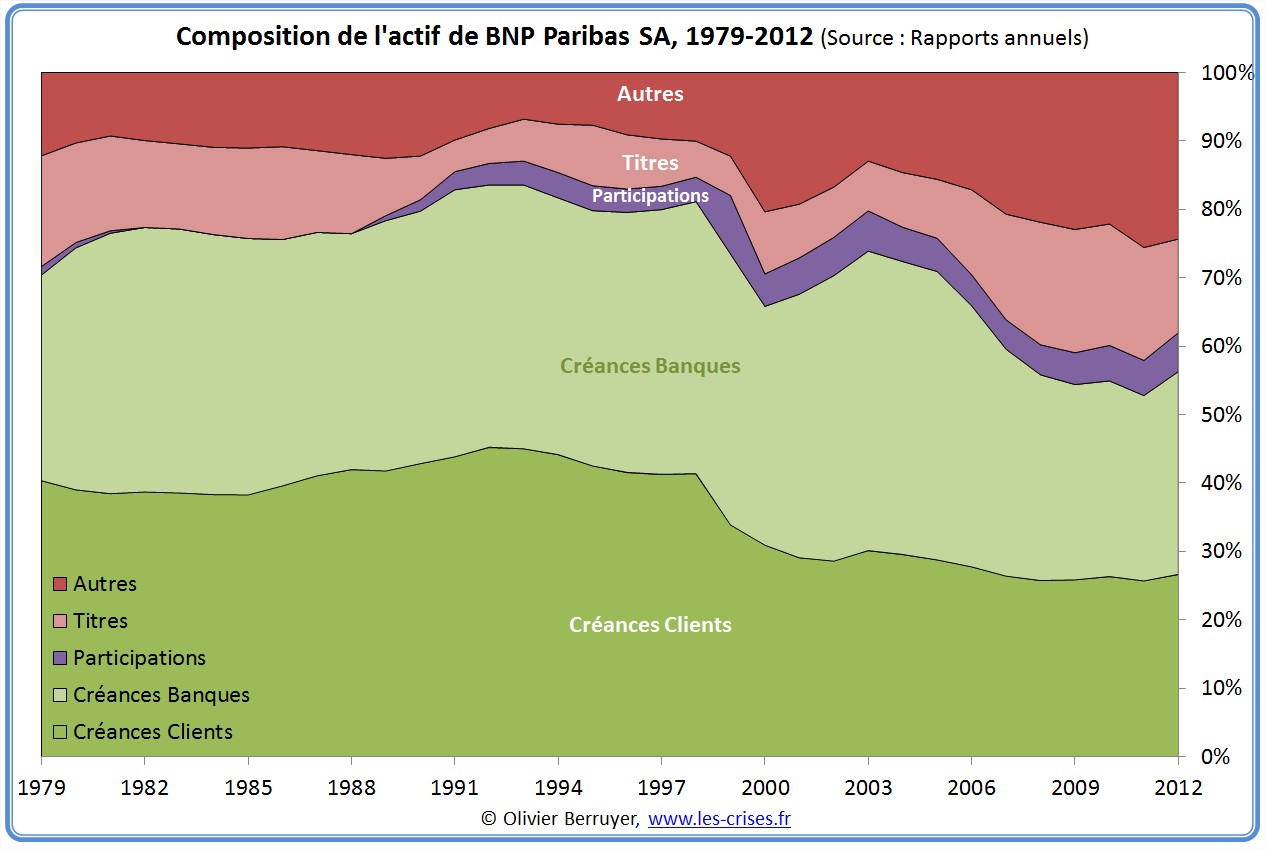

On note la croissance de la part des titres et des produits dérivés, servant à la banque casino :

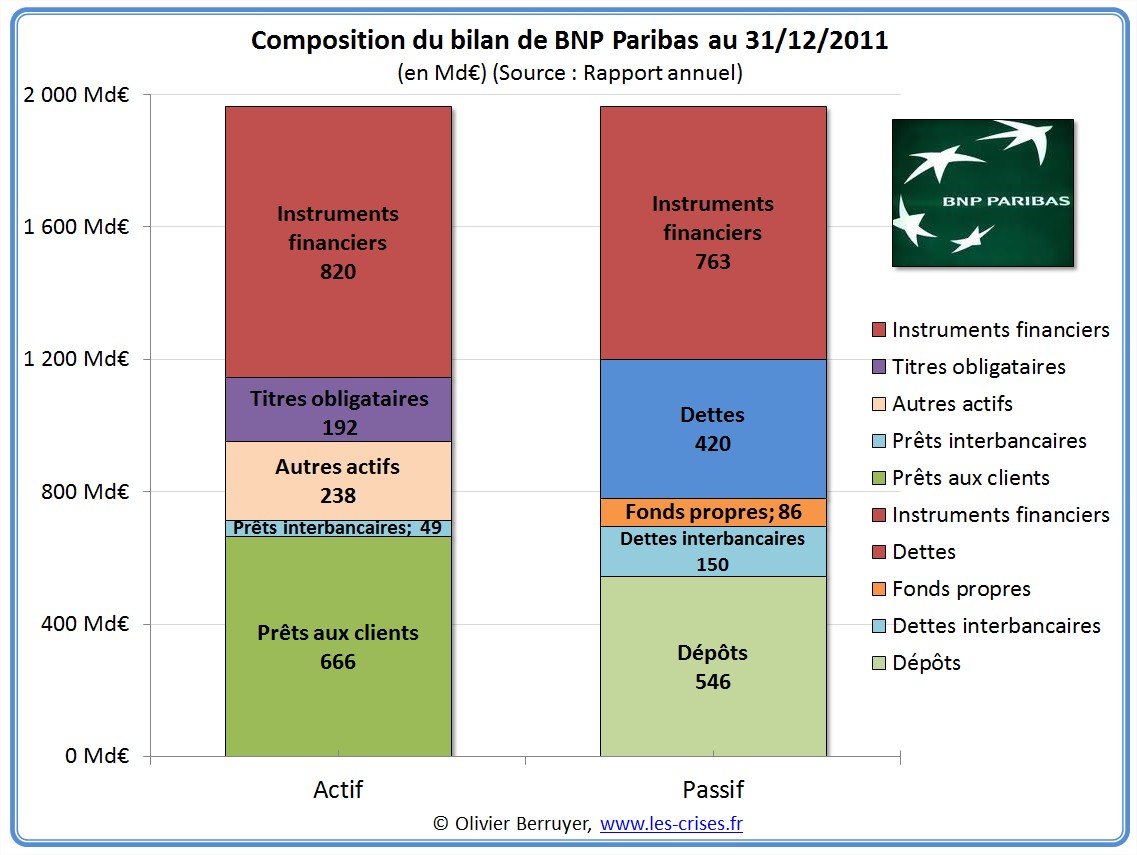

Voici la composition du bilan de la banque :

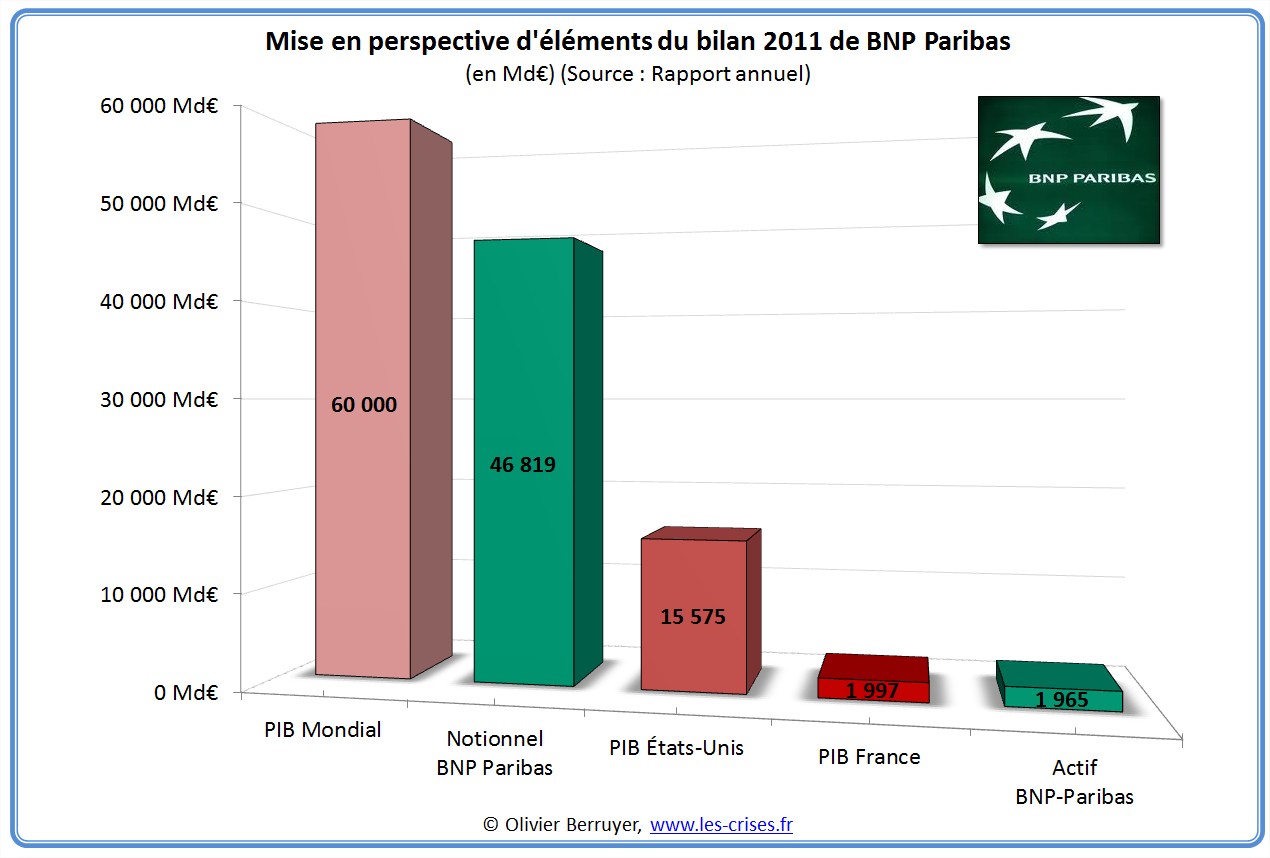

et une perceptive de celui-ci :

Sans commentaire…

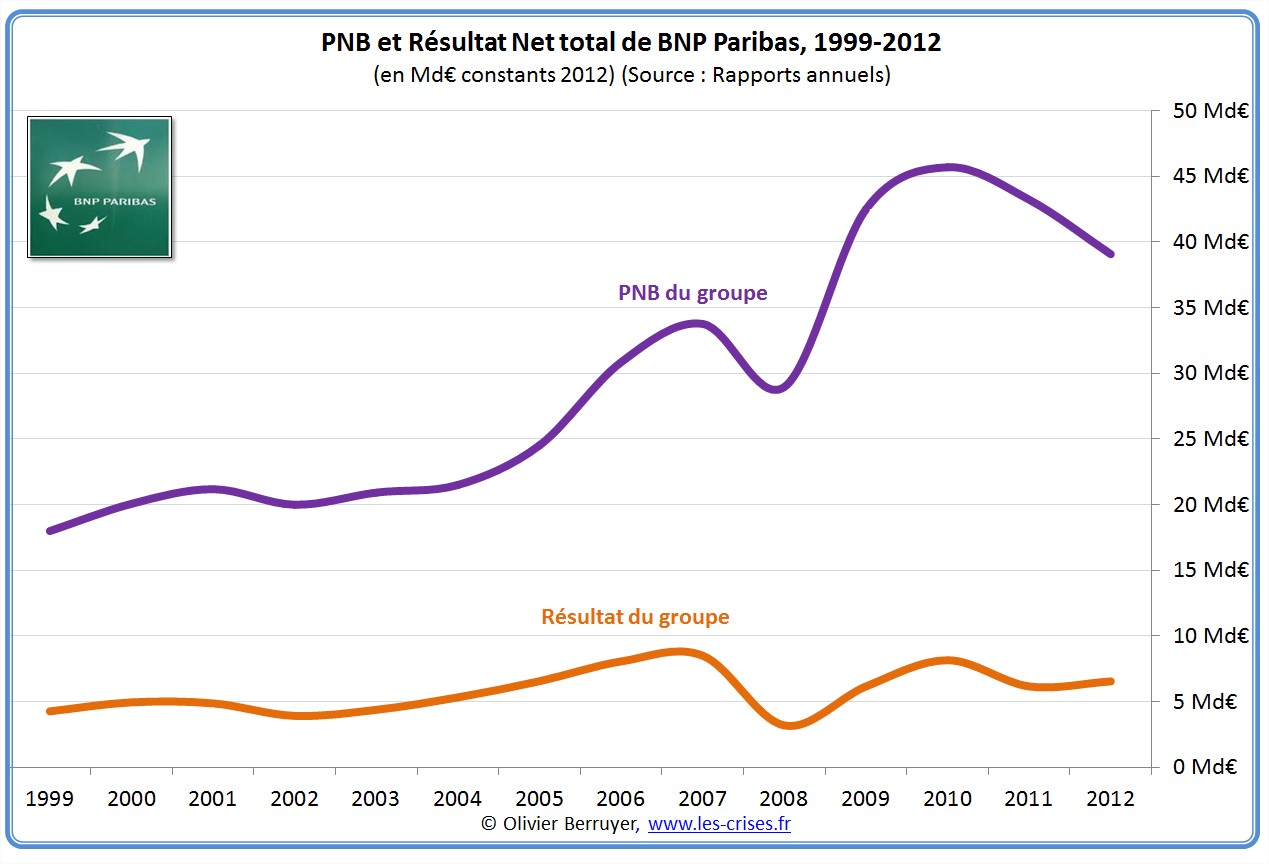

On utilise dans la secteur bancaire la notion de PNB = Produit Net Bancaire, c’est une sorte de Chiffre d’Affaires. Voici donc le compte de résultat :

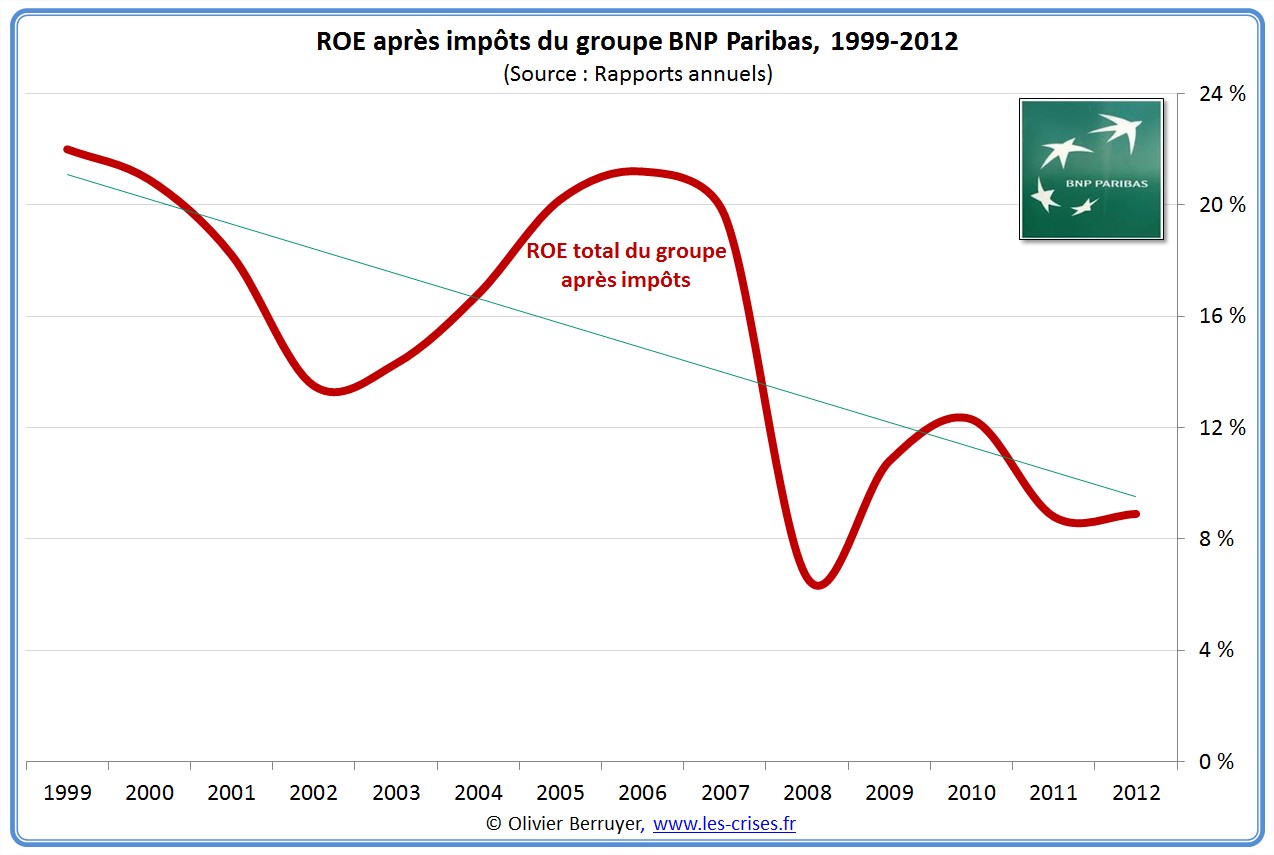

On constate une croissance marquée, mais au final des résultats qui ne sont plus en ligne, pointant une dégradation de la rentabilité (ROE = Return On Equity = Résultat Net / Capitaux propres) :

Franc succès du brillant « modèle de Banque universelle »…

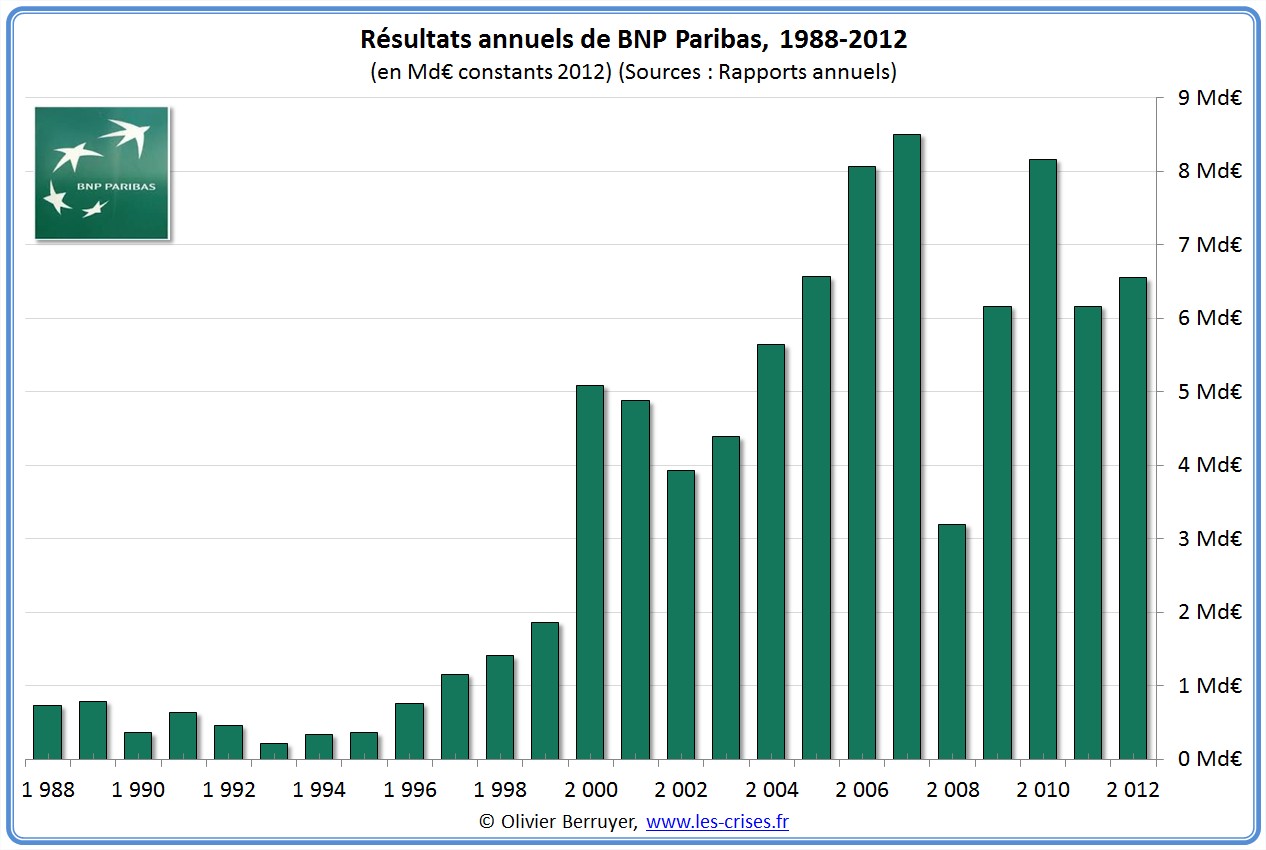

Le montant brut des profits laisse rêveur : x 9 en 10 ans en euros constants….

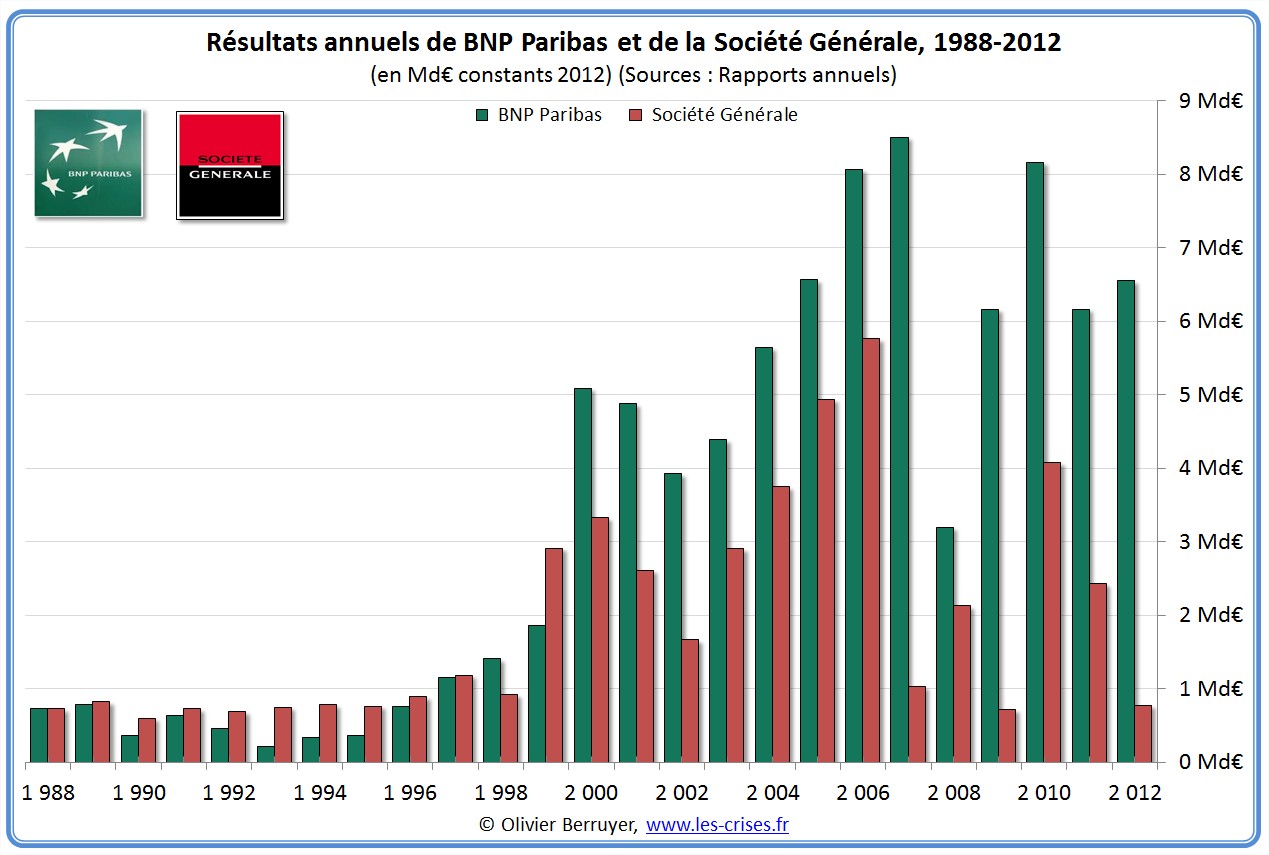

On peut d’ailleurs les comparer à ceux de la Société Générale – en raison du duel entre ces banques dans les années 1990 :

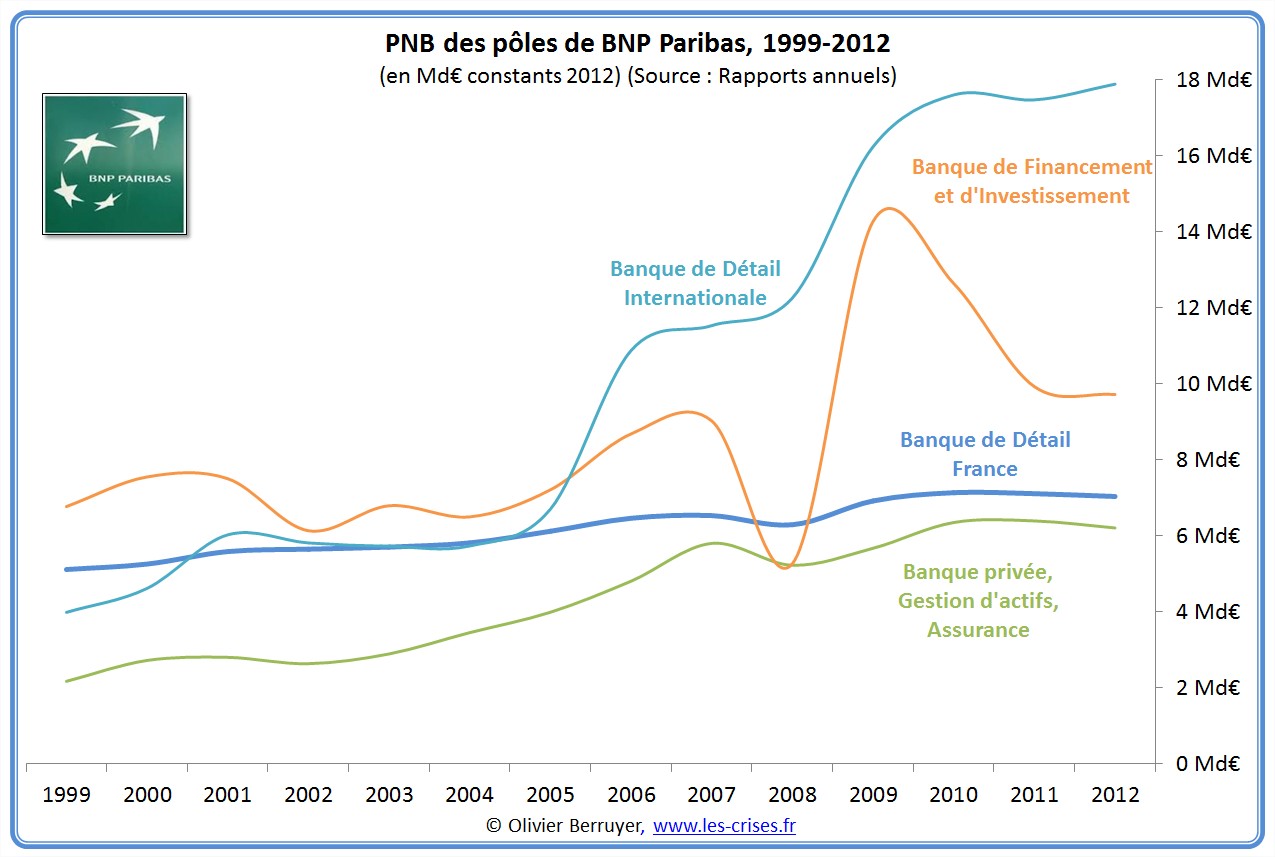

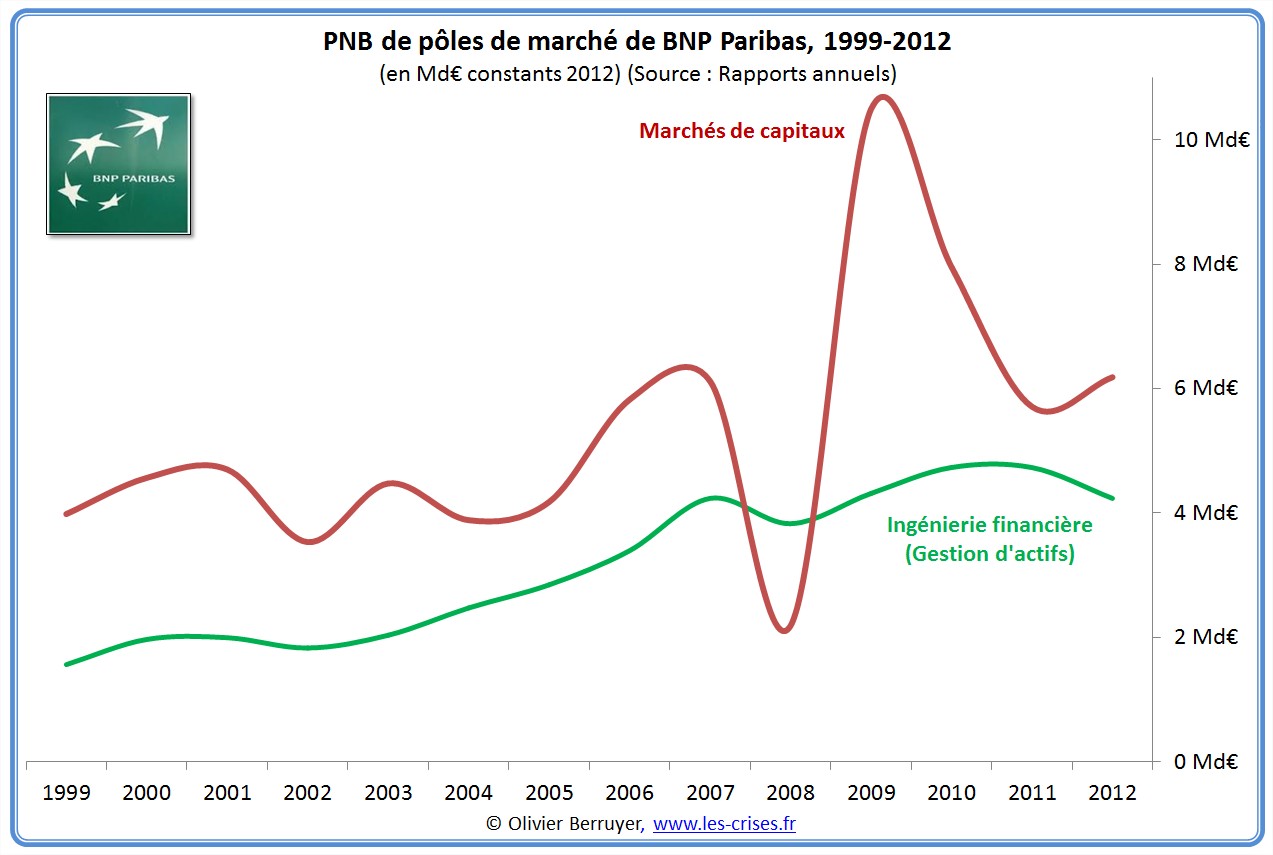

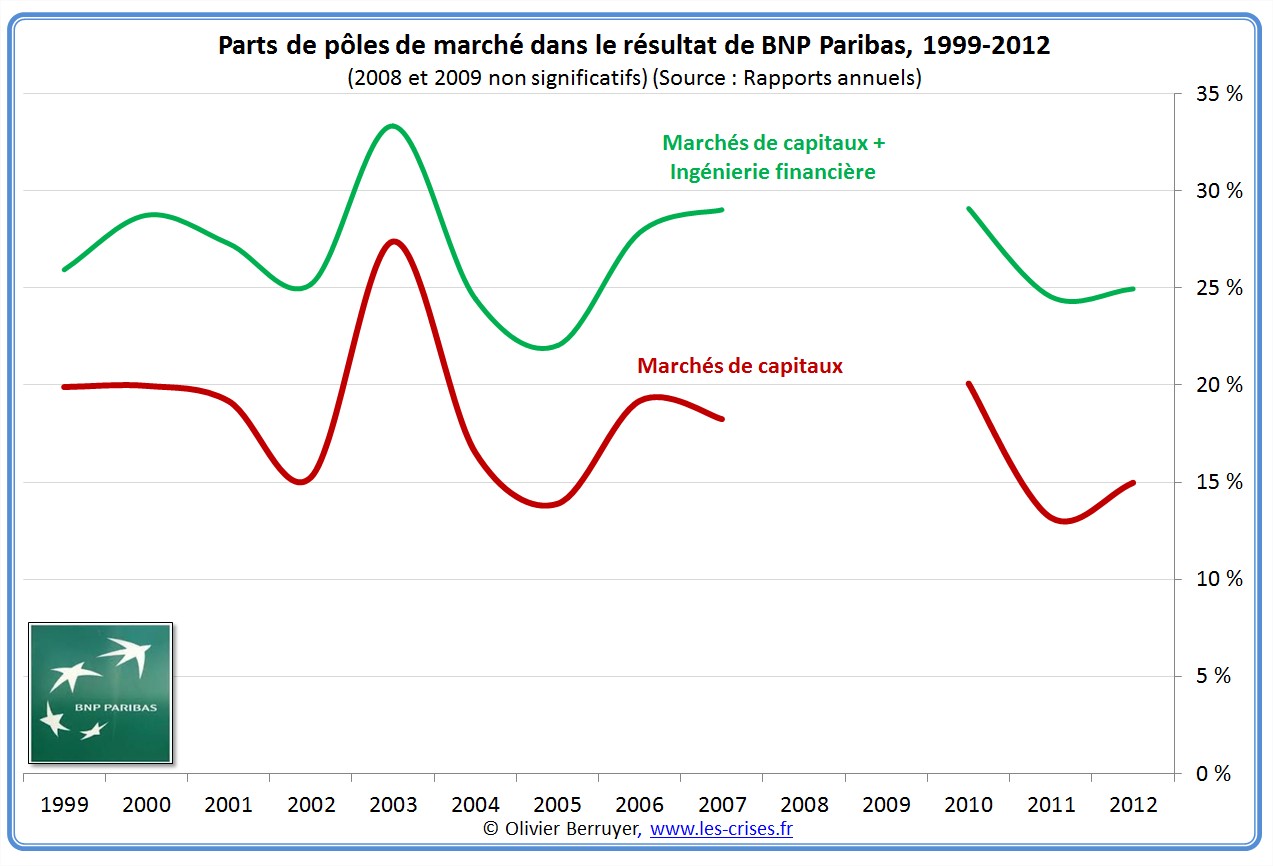

Analysons l’activité par pôle de métier :

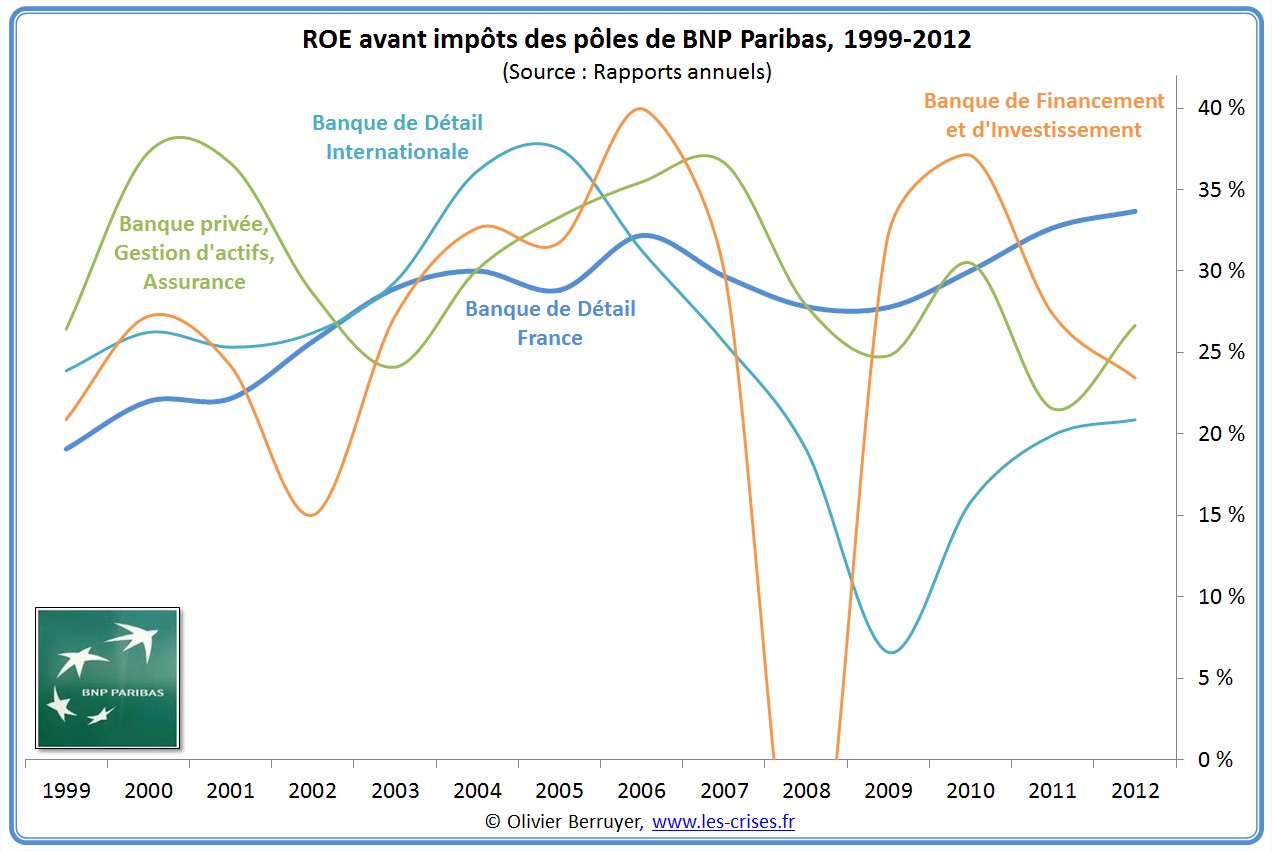

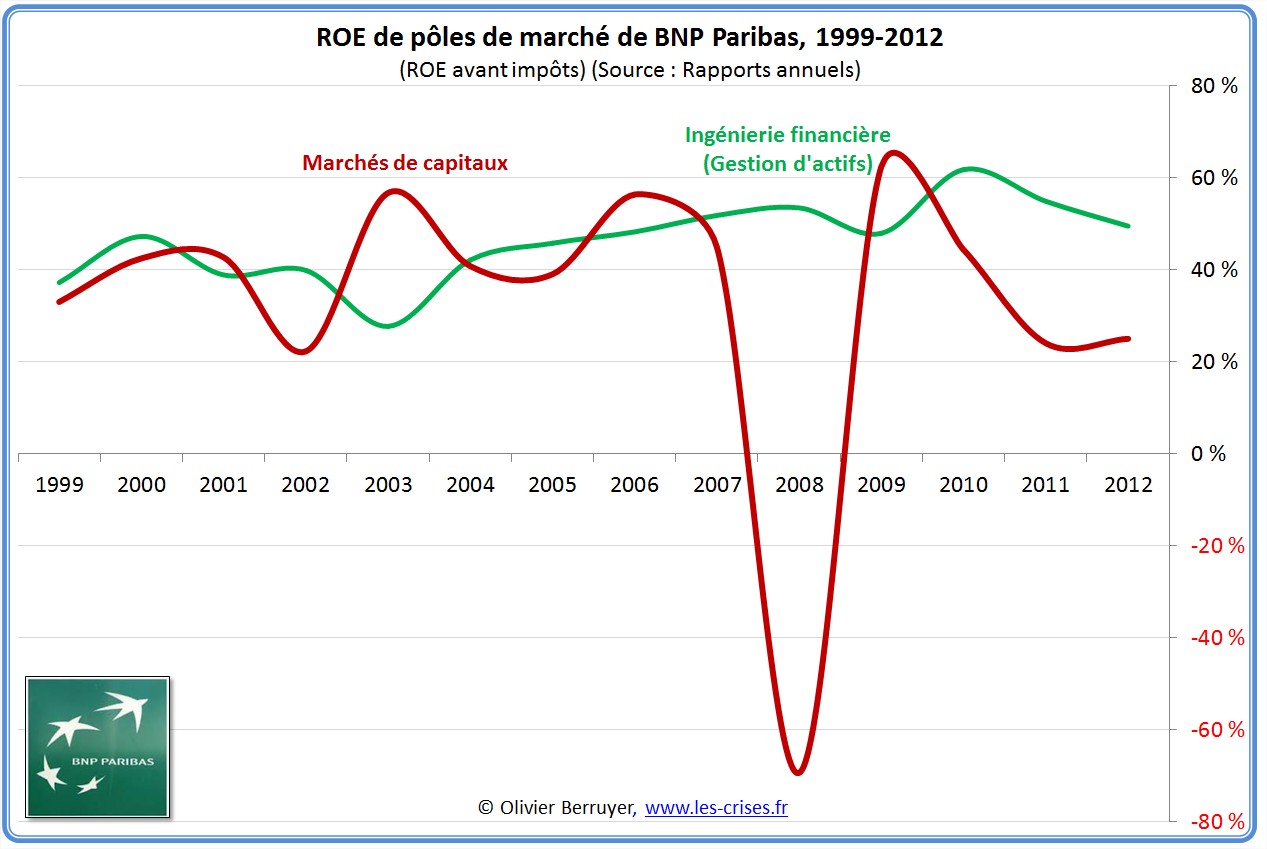

On observe une très forte internationalisation et une croissance de la BFI – Banque de Financement et d’Investissement (qui mélange la partie banque commerciale pour les entreprises et la Banque de marché « casino »). En voici la rentabilité :

On note une relative homogénéité globale. Les 40 % de ROE avant impôts de la BFI en 2006 sont à rapprocher aux 70 % de la BFI de la Société générale la même année, preuve de politique de gestion de risques très différentes – Kerviel, hasard imprévisible ?

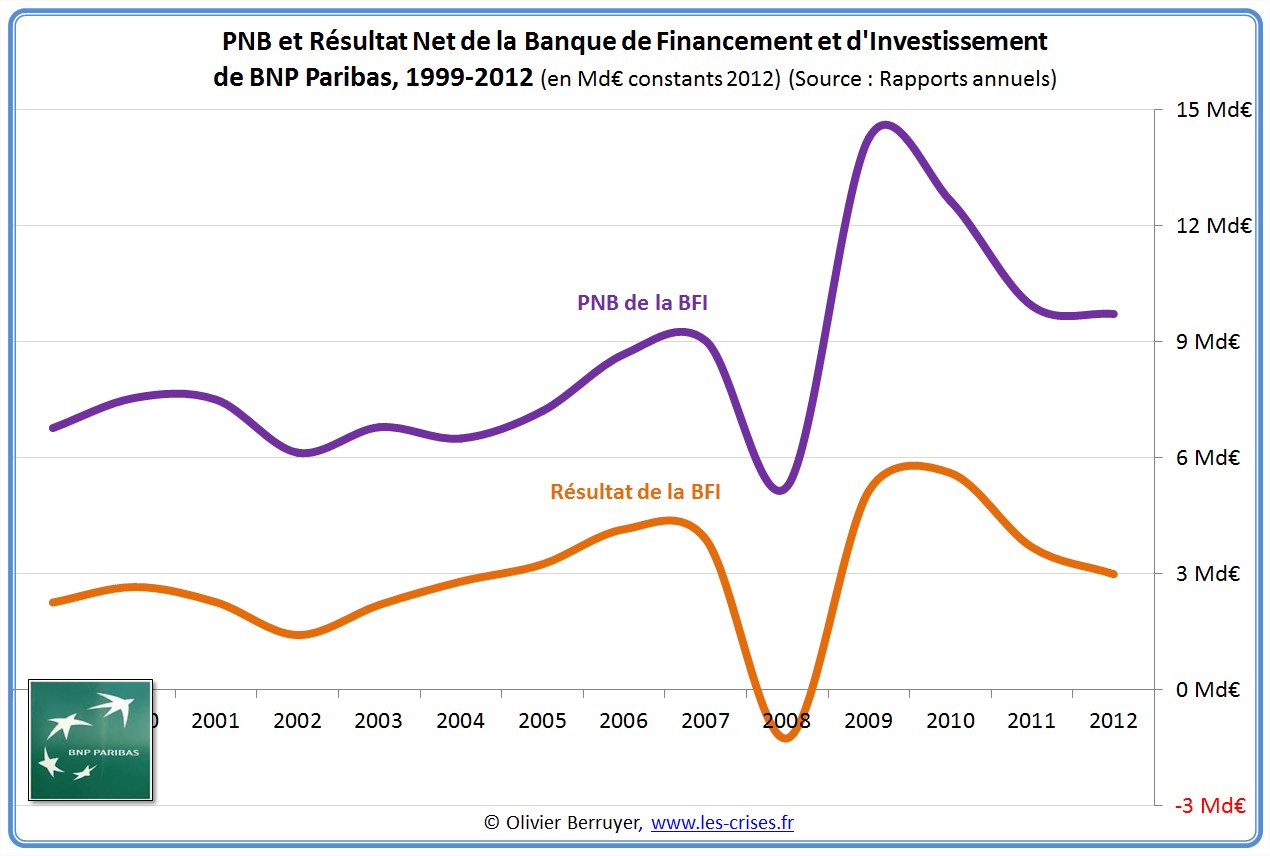

Voici le détail pour la BFI :

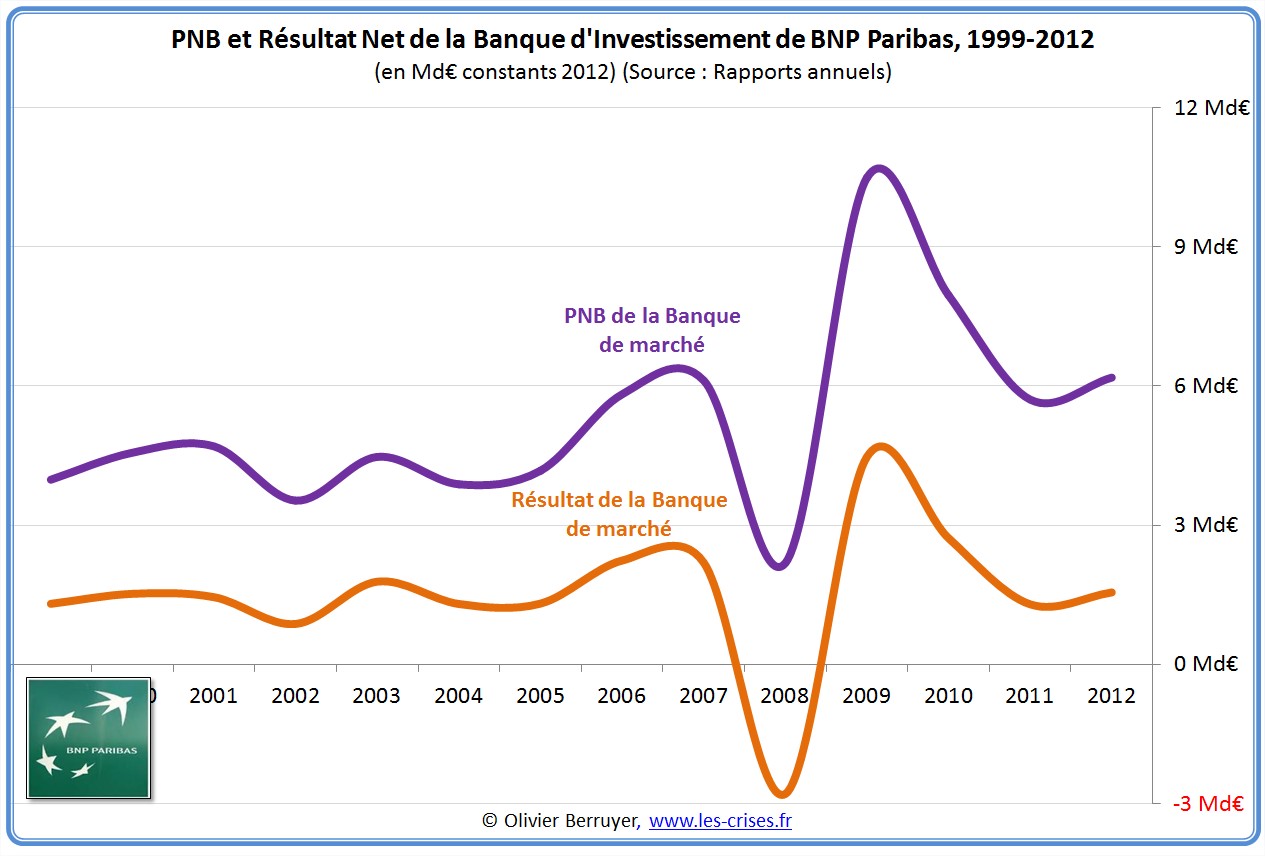

Et pour la seule partie Casino :

Plus généralement, voici les activités de marché et de gestion d’actifs :

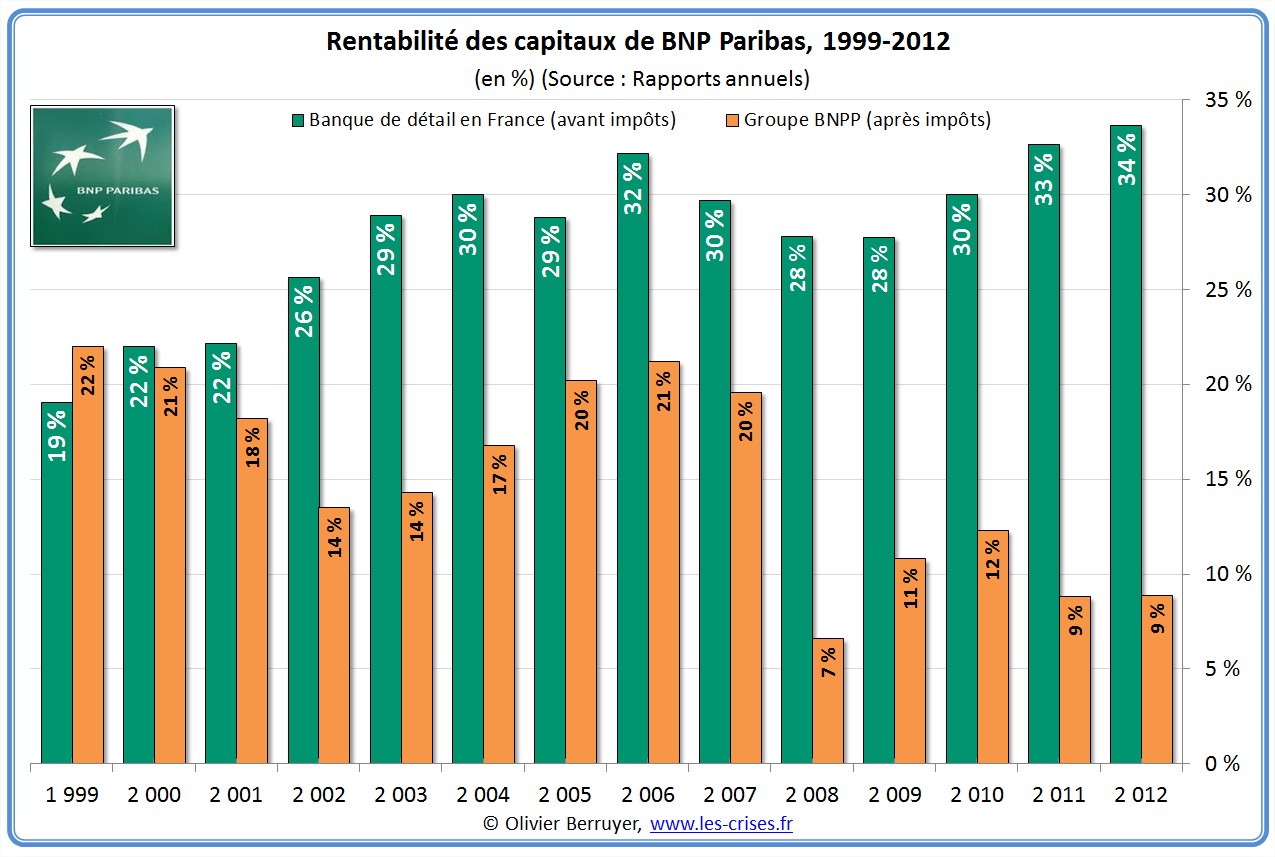

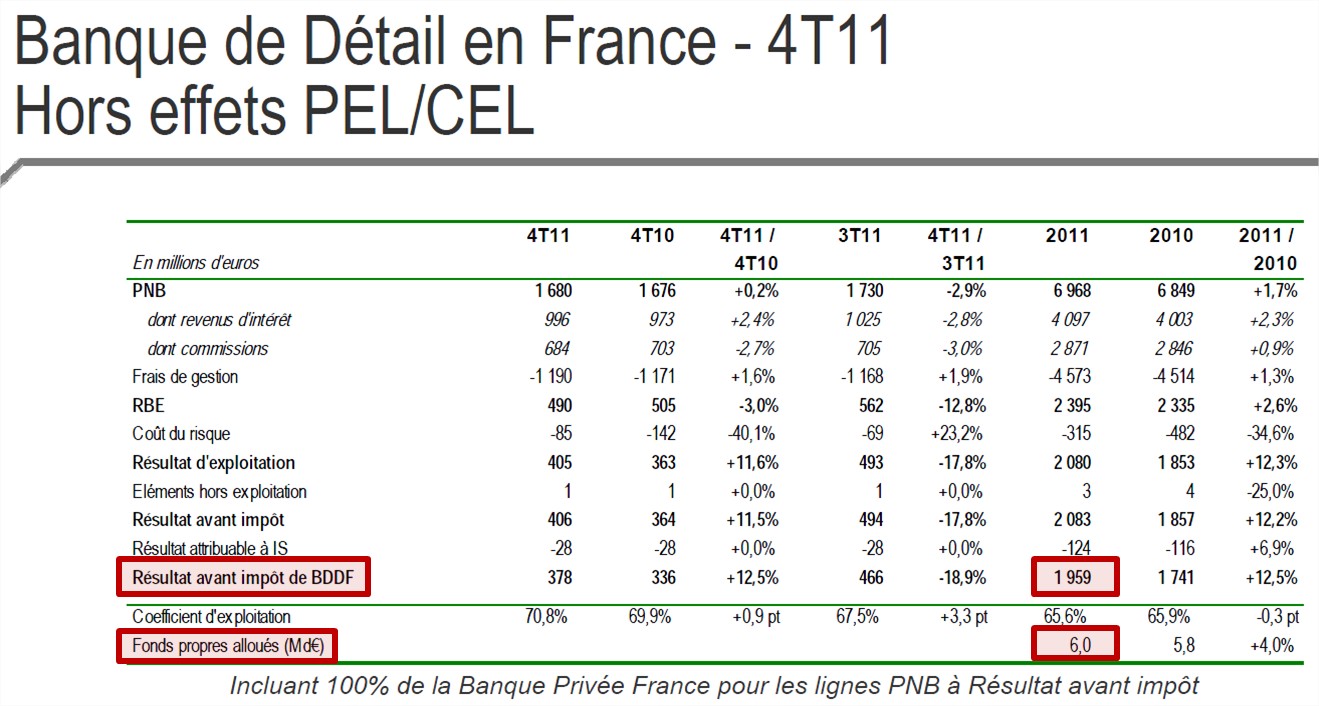

Enfin, on ne saurait conclure sans jeter un oeil sur la profitabilité de la Banque de détail en France :

33 % avant impôts en 2011 – chapeau, vous savez où sont partis vos frais bancaires…

P.S. le chiffre étonnant à chaque fois, voici la preuve dans les Résultats de BNP Paribas :

Ils camouflent un peu avec des échelles différentes et ne font pas le ratio – des fois que le client comprenne – mais 1,959 / 6,0 = 33 %…

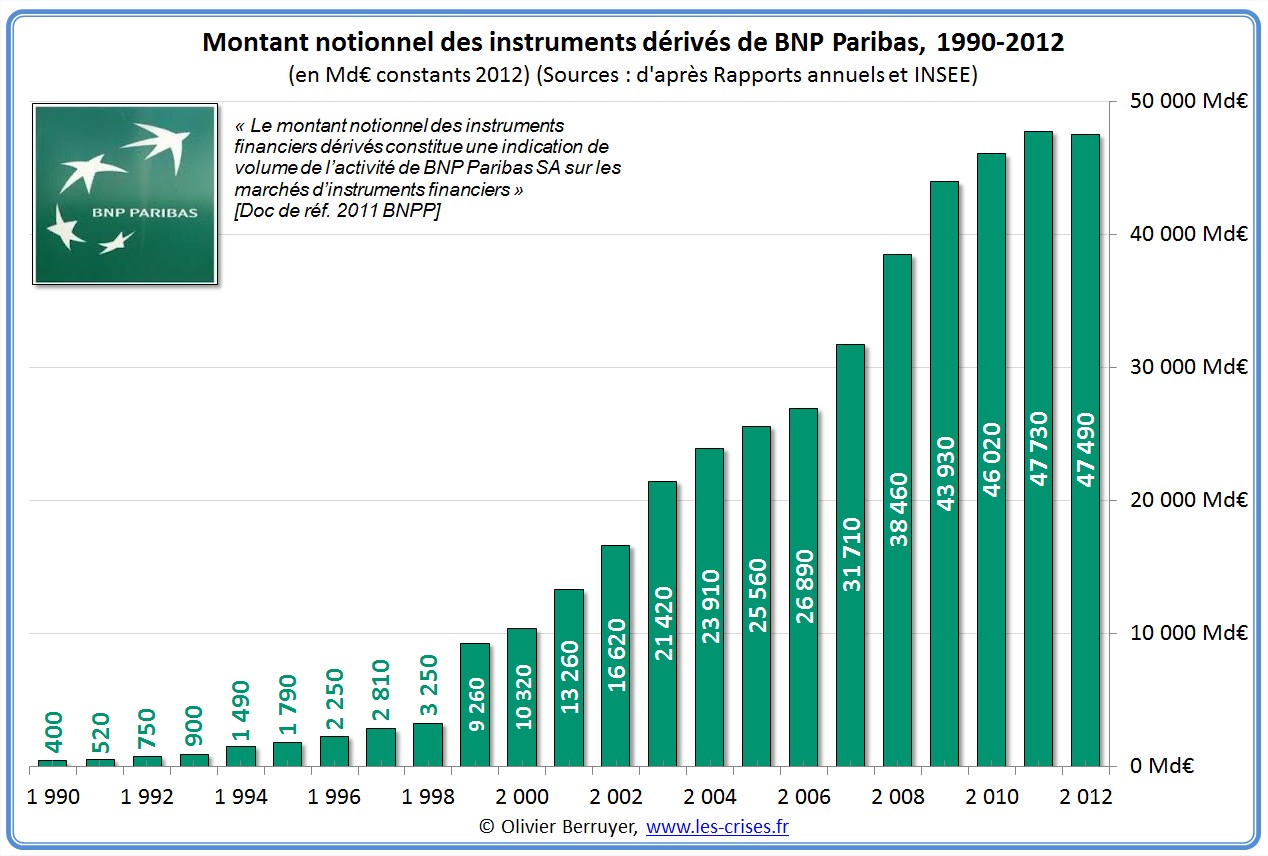

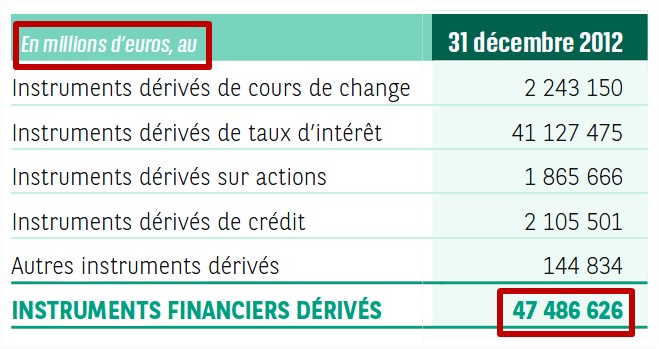

Observons enfin l’évolution du montant notionnel des produits dérivés (qui sont l’engagement brut de la banque sur ces produits, heureusement compensé en grande partie) :

48 000 milliards d’euros : non, non, il n’y a aucune erreur…

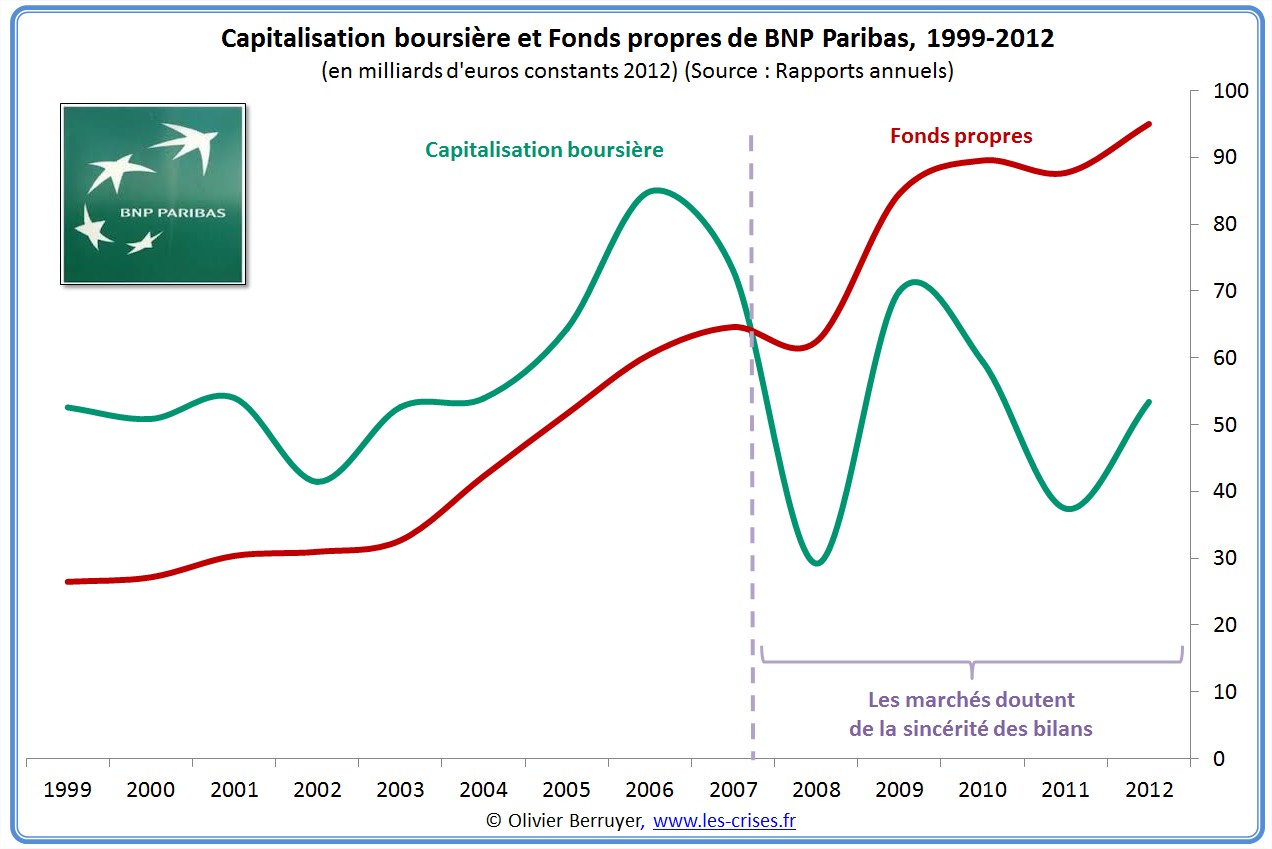

Chose amusante : le rapport entre la capitalisation boursière et les fonds propres, qui sont censés être la « valeur à la casse » de la banque :

On observe depuis 2007 le fait incroyable que la capitalisation soit nettement inférieure aux capitaux propres. Cela signifie clairement que, pour les marchés, le montant des capitaux propres n’est pas adéquat, et qu’ils estiment (à oh combien raison) qu’il y a probablement des problèmes en vue… (mais c’est la faute des normes comptables, pas des banques, qui les respectent évidemment).

Franc succès du brillant « modèle de Banque universelle »…

Pour continuer, nous analyserons dans un prochain billet la situation du Crédit Agricole…

P.S. Merci à Surya pour son aide pour ce billet.

82 réactions et commentaires

1000 Merci pour ce billet et aussi celui d’hier c’est Super !!!!

Enfin Super ça souligne bien les addictions des banques même françaises et même celles de Monsieur Tout-Le-Monde…aie aie aie…

Heureux de voir l’analyse du Crédit Agricool prochainement !

Merci encore et Bonne Journée !

+0

AlerterBillet intéressant mais conclusion un peu douteuse et surtout péremptoire. Le fait que la capitalisation de BNP-Paribas soit nettement inférieure au montant de ses capitaux propres ne signifie pas que « les marchés doutent de la sincérité des bilans ». C’est plutôt un doute sur la situation économique en Europe en général qui laisse craindre que les banques ne doivent encaisser de lourdes pertes sur leurs engagement avec des défaut de clients.

Par ailleurs qu’une entreprise côté ait une capitalisation inférieurs au montant de ses capitaux propres n’est pas nouveau, c’est aussi le cas de Peugeot ou de Renault et de beaucoup de boites industrielles.

+0

AlerterPeut-être y a t-il d’autres explications macro économiques, mais en tous les cas, celle avancée par OB en fait très largement partie. Et si la situation économique en fait certes partie, elle est surtout fortement connectée à la Banque et à l’industrie financière, les deux sont donc très liées. Et comparer BNPP et Renault me paraît ….comment dire pour être poli, audacieux, le jour où Renault et Peugeot aligneront les perfs de BNPP, alors on pourra s’interroger sur l’écart entre capitaux propres et capitalisation. N’oublions pas non plus que les capitaux propres s’inscrivent par leur nature et leur montant dans un contexte réglementaire fortement contraint ce qui rend l’écart encore plus inquiétant.

+0

Alerter« Et comparer BNPP et Renault me paraît ….comment dire pour être poli, audacieux, le jour où Renault et Peugeot aligneront les perfs de BNPP »

Je sais qu’en France vous avez un mépris pour l’industrie mais Volkwagen pèsent presque autant que BNP et SG réunies.

Ce que je veux dire c’est que Olivier porte des accusation grave, dire que les marchés doutent de la sincérité des compte c’est sous entendre que les dirigeants de la bnp, mais aussi sg, maquillent les comptes et que les commissaires aux comptes sont complices.

+0

Alerterbonjour Letaulier, c’est un fait prouvé par JP Chevalier sur son Blog…

+0

Alertercomme d’habitude interprétation et désinformation Mano Nera. J’espère que le gain en vaut la chandelle.

+0

Alertersauf que si tout le monde a la même interprétation, c’est moins drole…

et si on censure les avis divergents, on devient…une secte…

+0

AlerterJe suis intrigué par « le fait incroyable que la capitalisation soit nettement inférieure aux capitaux propres ».

Des liens érudits pour éclairer mes lumières ? Un petit lien savoureux pointant ce paradoxe apparent ?

+0

AlerterDisons que sans douter de la sincérité des bilans des banques, les intervenants sur les marchés ont préféré recalculer les risques encourus par ces établissements afin d’en déduire le prix des actions…

Ceci dit, quel est le montant des engagements bancaires sur les prêts aux particuliers / entreprises vs. les engagements de la BFI ?

+0

AlerterBonjour,

Cela fait un moment que je lit votre site et j’essaye en général de comprendre, au moins un peu, ce que vous dites. Mais là , quelqu’un peut il m’expliquer ce qu’est le « montant notionnel des produits dérivés » ? Parce que 48 000 milliards, c’est tellement grand que l’on ne peut pas se le représenter… et puisque je suis scientifique, j’essaye de me trouver des points de comparaison.

Et le seul que je trouve c’est le PIB mondial qui est finalement du même ordre de grandeur (source wikipedia)… donc quoi ? le contenant est plus petit que le contenu ? c’est moi qui comprend rien ? Ou la finance joue avec la géométrie non-euclidienne ?

Merci d’avance.

Passez une bonne journée !

+0

AlerterLe “montant notionnel des produits dérivés” est la somme brute des montants sous-jacents relatifs au produits dérivés.

Un exemple simple´:

J’achète une option pour une valeur de 10 000 euro sur le pétrole avec comme sous-jacent un contrat fictif de 1 million $ pour l’achat ou la vente de pétrole.

10.000 euros c’est le prix de l’option achetée dont la valeur marché peut ensuite varier entre 0 et l’infinie et 1 millions c’est le montant notionnel.

Pourquoi prendre « le montant notionnel des produits dérivés » et pas tout simplement « le montant des produits dérivés »? » 3 raisons:

1- Le « montant des produits dérivés » est par nature très volatile y compris en intra-day donc n’est pas un bon instrument pour faire des comparaison dans le temps ou entre banques

2- Un « montant des produits dérivés » peut avoir des significations très différentes. Soit la banque ne fait pas beaucoup de produits dérivées soit elle en fait beaucoup mais la valeur de ses options s’est écroulées.

3- Les économistes « not business friendly » , comme Olivier, aiment le « montant notionnel des produits dérivés » car il impressionne le commun des mortels. C’est l’argument massue.

+0

Alertermerci pour votre temps !

mais j’avoue que j’ai pas encore compris :

« J’achète une option pour une valeur de 10 000 euro sur le pétrole »

–>ok, je paye 10 000 euros pour une « option », donc j’ai une option dont la valeur peut changer (en fonction du prix du pétrole )et j’ai 10 000 euros de moins, ok pas de problème j’ai pigé

« avec comme sous-jacent un contrat fictif de 1 million $ pour l’achat ou la vente de pétrole. »

–> euh sous-jacent ? contrat fictif ? qui achète quoi ? qui paye à qui ce million d’euros ? qui vend du pétrole et qui en achète là ?

je pense que je comprend pas le vocabulaire, si jamais je vous embête, dites le moi, j’irais trouver un site pour les définitions.

merci !

Passez une bonne journée !

PS : tient c’est pas bête ça, Monsieur Berruyer, pensez vous qu’il soit possible de faire une sorte de petit glossaire pour expliquer aux types comme moi le vocabulaire de base ?

du genre PNB, banque de financement, contrats fictifs , résultats, ou que sais-je encore.

A moins que quelqu’un connaisse un bon site pour ce genre de chose ?

+0

Alerterfaisons simple :

je veux parier sur le prix du pétrole.

je mise 10 000€ avec une autre banque en prétendant moi acheter et elle vendre $1 000 000 de pétrole (qui n’existe que le temps de la transaction).

on se met d’accord sur le coefficient multiplicateur de la hausse on de la baisse du prix du pétrole. chacun a donc intérêt a manipuler les cours dans un certain sens.

celui qui a gagné empoche la mise de base, les 10000 plus le résultat de la variation des cours sur le $1000 000 notionnel.

j’ai bon ?

+0

AlerterMerci, je crois commencer à comprendre et comme 3.14 j’aimerais y parvenir.

Dites-moi si je me trompe, ça signifie que ces options sont en fait des paris sur une capacité à faire varier le cours?

J’avoue ne pas comprendre pourquoi on ferait rentrer ce notionnel dans le bilan: la banque risque-t-elle à un moment de perdre 1.000.000$ sur le pari précédemment cité? Oui si le cours tombe à 0, c’est ça?

+0

Alerter@Lô

« Dites-moi si je me trompe, ça signifie que ces options sont en fait des paris sur une capacité à faire varier le cours? »

Oui et non. La finance est un pari que l’on achète une action ou une option sur cette même action c’est toujours un pari. la différence est qu’avec une option (qui est un dérivé) on bénéficie d’un effet de levier qui permet de plus gagner si on a vu juste et bien sure de plus perdre si on s’est planté.

« J’avoue ne pas comprendre pourquoi on ferait rentrer ce notionnel dans le bilan »

Ce « notionnel » n’est pas dans le bilan mais dans les annexes. Cela permet à des investisseurs, aux autorité publique ou aux chieurs comme Olivier de savoir les risques que la banque prend.

« la banque risque-t-elle à un moment de perdre 1.000.000$ sur le pari précédemment cité? »

Oui, elle peut même perdre plus comme 2 ou 5 millions. Mais c’est théoriques car dans la pratique il y a des positions sur marché qui sont contraire et donc qui s’annulent et puis le baril de pétrole ne sera jamais à 1.000 dollars..enfin à court et moyen terme.

+0

AlerterLeTaulier vous exprimez « La finance est un pari »

Non.

Le pari est mesurable. Il suffit de borner et donc de forcer dans le système d’information pour éviter les dérives.

Egalement, la finance ne se résume pas à « un pari », la finance possède une dimension riche, elle a une réelle utilité qui nécessite d’être mis en exergue.

+0

Alerter@Lo

Concernant le notionnel, c’est un problème de comptabilité. C’est le seul montant un tant soit peu stable et « réel » pour quantifier le risque pris par une banque.

En effet, les paris pris étant totalement inchiffrables, et pour la plupart les risques terriblement sous-provisionnés (faute d’être évaluables), il ne reste plus qu’à prier que les formules alambiquées des paris pris sur les variations de notionnel soient toujours au bénéfice de la banque…

Et pas de la banque d’en face…

Qui fait la même prière…

Et après on dit « les banques ne se font plus confiance »…

+1

AlerterBonjour 3.14,

Pour la théorie des options financières, je vous conseille de lire John Hull,

il a enlevé tout ce qui « relève des Mathématiques » afin que ce soit compréhensible par tout le monde.

Dans son livre vous trouverez des exercices si vous voulez vous amuser.

Cordialement.

+0

AlerterMerci !

j’irais me renseigner sur le bonhomme.

Quoique, ce n’est pas les mathématiques qui me dérange, c’est plutôt le vocabulaire qui, malheureusement, n’est rarement expliqué. Ou quand il l’est c’est avec d’autres mots tout aussi obscur.

Au moins avec les maths, on peut vérifier les erreurs héhé.

Bonne journée à tous !

+0

AlerterExpliquer les options financières en enlevant « tout ce qui relève des Mathématiques” c’est comme nager le 200 m nage libre dans le Sahara.

Et puis si 3.14 est scientifique et qu’il a peur des mats c’est à désespérer!

+0

Alerter@3.14

je vous en prie.

Pour votre information John Hull est Mathématicien de formation initiale.

Son livre est illustré par quelques schémas, vous allez adorer.

(Pour les graphes, vous ne trouverez pas mieux que ceux d’Olivier Berruyer.)

Vous pouvez trouver les arbres binômiaux pour les options américaines dans son ouvrage.

Toutefois, il n’explique pas les processus stochastiques(lemme d’itô etc.), c’est un choix de sa part.

Bonne journée à vous et bonne lecture.

+0

AlerterDéfinition de montant notionnel:

On appelle montant notionnel le montant théorique auquel s’applique le différentiel entre taux garanti et taux variable dans les contrats de gestion de risque de taux (FRA, swap…).

Le montant notionnel ne s’échange jamais entre acheteur et vendeur des contrats.

+0

AlerterOn ne parle pas de ce notionnel, c’est un autre truc.

Encore une nana qui tape un mot sur Google et qui reprend la première définition qu’elle trouve sans réfléchir.

+0

Alerter« encore une nana »: et hop, un petit coup de sexisme au passage…

+0

Alerter@LeTaulier,

il y’ a de fortes chances que la plupart des contrats dérivés de la BNP soient des swaps de taux, si c’est comme pour la SG (voir hier, et ses 10 000 milliards de swaps de taux représentant 50% de ses dérivés) et donc que Venus ait raison…

…sale gosse 😉

j’ajouterais qu’on ne risque pas de grandes pertes avec des swaps: si l’un des émetteurs s’arrête de payer le flux convenu, il me semble que le swap est dissout et ça s’arrête là…

+0

Alerter1-Un contrat n’est jamais dissout mais c’est vrai que le risque est limité surtout si la banque fait du trading.

2 – Mais surtout un swap n’est pas un produit dérivé, enfin je ne sais pas si les swap sont comptabilisé tel quel.

+0

Alerter@LeTaulier

– un swap peut-être « résilié » (je ne vois pas quelle est la différence avec le terme « dissout »?)

– le swap est clairement un produit dérivé, et comptabilisé via les instruments financiers de trésorerie

+0

Alerter@LeTaulier « un swap n’est pas un produit dérivé »

vous faites erreur

un swap est un produit dérivé

+0

Alerter@Vénus

l’arrogant arroseur arrosé… 😉

+1

AlerterM’est avis que l’imposteur ne va pas revenir faire le malin de suite….

+0

AlerterTous ces trucs et machins de l’économie virtuelle, ça sert à quoi dans l’Économie Réelle?

A enrichir une minorité d’initiés au détriment du bas peuple qui n’y connait rien!

Rien de plus

+1

AlerterCe qui n’interdit pas de vouloir y comprendre quelque chose…

+0

AlerterSi vous souhaitez investir vos économies dans des actions ou de la dette, cela ne vous interesse pas de vous protéger contre certains aléas? (variation des taux de change, des taux d’interet, risque de défaut…)

A fortiori quand vous êtes une banque qui possède à son actif un montant de créances/dettes de l’ordre de grandeur du PIB national…

+0

Alerter@celimen,

Tout ça serait parfait si tout n’était pas vases communicants.

Se protéger est toujours au détriment des autres. Si ce sont des assureurs, ca tombe bien, c’est leur métier, ils sont prévenus. Mais quand les autres sont le peuple, la société, les vrais créateurs de richesses, ca s’appelle juste du vol pur et simple (voire se tirer une balle dans le pied, voire encore tuer la poule aux oeufs d’or).

La sanction est (au choix, selon le niveau sociétal) :

– Prison

– Pendaison

– Main ou tête coupée

– Félicitations (et oui, c’est la démocratie des modernes).

+0

Alerter@Grimier

voir ma réponse à Olivier plus bas à http://www.les-crises.fr/bnp-paribas/#comment-75362

+0

AlerterIl suffit simplement d’adapter la définition

Définition, source un livre : la Bible de la Finance.

+0

AlerterUn « point de comparaison » que je trouve meilleur que le PIB (à défaut d’être infirmé…):

la dette totale UE+US représente grossièrement ~300% de leur PIB soit un total de dette d’~ 90 000 milliards de $

susceptible d’être couverte par divers instruments dérivés…

+0

AlerterMardi 12 février 2013 :

François Leclerc écrit :

« Une deuxième porte est en train d’être fermée, avec pour ferme intention de continuer à faire porter le poids de la crise bancaire sur des États sommés de réduire leurs déficits. Ernst & Young éclaire cette perspective en rendant publique une étude selon laquelle le montant des actifs douteux détenus par les banques de l’Union européenne a atteint 920 milliards d’euros fin 2012, en progression de 80 milliards d’euros sur l’année passée, prévoyant comme avenir pour ces actifs de se retrouver dans des bad banks, dont le poids financier reposera sur les États, peut-on rajouter. »

http://www.pauljorion.com/blog/?p=50000

Dans les banques de l’Union Européenne, fin 2012, il y avait 920 milliards d’euros d’actifs pourris.

Et le chiffre avait augmenté de 80 milliards d’euros en un an !

Les pays d’Europe du sud (France, Espagne, Italie, etc) ont ordonné à la BCE de devenir la « bad bank » dont parle François Leclerc.

Le transfert des actifs pourris vers la BCE fonctionne depuis quelques années, et il continue encore aujourd’hui.

Conséquence :

La BCE est devenue une gigantesque « bad bank ».

La question est maintenant : « Quand ? »

Quand la BCE va-t-elle subir ces pertes ?

Par exemple, quand la BCE va-t-elle subir ces pertes sur le deuxième défaut de paiement de la Grèce ?

+0

AlerterIl me semble que Lordon vous a répondu que l’ornière idéologique seule empêchait la BCE de monétiser ses pertes. C’est donc très certainement par aveuglement doctrinaire que l’on demandera aux états et aux banques centrales de recapitaliser la BCE.

+0

AlerterIls feront comme la dernière fois, ils échangeront leurs obligs en futur défaut par des obligs toutes fraiches

+0

AlerterMêmes commentaires que pour la SG: Bravo pour l’exercice pédagogique. On retiendra aussi une chose importante, celle de l’évolution du ROE de la Banque de détail France. Cette activité assure une récurrence des résultats et permet à la Banque de compenser les ROE erratiques d’autres activités et faire tenir tant bien que mal, même à la baisse le ROE de l’ensemble. Conclusion: ce sont les clients de la banque commerciale qui assure le rendement aux actionnaires. Une séparation des banques montrerait une belle performance de la banque commerciale (mais les clients commenceraient légitimement à demander une part du gâteau, à 33%!!, çà se comprendrait), une piètre performance de la BFI de surcroît avec un paquet de risques. Les managers et les bonus en prendraient un grand coup. De surcroît, l’écart entre les capitaux propres et la capitalisation boursière de la BFI isolée s’accroitrait encore davantage. Tout s’explique, peut-être que la résistance au changement ne tient qu’à de petits intérêts individuels ? Plausible!

+0

AlerterMerci Olivier pour ces données très instructives.

Je viens de tomber sur cet article dans la Tribune du Jour

http://www.latribune.fr/actualites/economie/union-europeenne/20130422trib000760997/la-bce-aurait-elle-perdu-le-controle-de-la-creation-monetaire-en-zone-euro-.html

C’est quoi ce marché STEP qui produit des titres sans valeur marché,dont les grandes banques française sont gavées et qui peuvent servir de collateral?

+0

AlerterD’après ce qu’a dit Christian Eckert, le rapporteur du Budget à l’Assemblée, hier sur BFM Business, on peut penser que la banque française qui a failli faire faillite était Dexia. Selon lui, la banque serait actuellement très sensible à la variation des taux d’intérêts.

+0

AlerterMerci beaucoup Olivier pour ces superbes analyses de SG et BNP mais vous n’avez pas donner le tier one de ces banques ?

+0

Alerterça viendra plus tard.

+0

AlerterIl faut partager ces articles au plus vite autour de soi car ce sont des informations auquel le grand public n’a pas toujours accés.

+0

AlerterMardi 23 avril 2013 :

Ainsi les trois premières banques françaises capitaliseraient à elles seules plus des deux tiers des titres STEP avec un total de 190 milliards d’euros d’encours. BNP en serait le plus important détenteur avec 44,5 milliards d’euros d’obligations. Société Générale et Dexia en détiendraient pour 35 milliards d’euros chacune, Crédit Agricole 27 milliards d’euros, Crédit Mutuel 25 milliards et Natixis 21 milliards.

On sait que la BCE avait fait état, sans jamais révéler son nom, du fait qu’une grande banque française était au bord de la faillite en raison de sa trop forte exposition au risque. Outre-Rhin, on pense qu’en acceptant de faire entrer ces titres dans la catégorie des titres éligibles au refinancement de l’Eurosystème, la BCE a donné à la France, et aux autres pays dont le système bancaire montre certaines faiblesses, la possibilité de stabiliser leurs propres banques sans que l’Allemagne ne puisse s’y opposer en attendant la mise en place de l’union bancaire. En attendant de voir plus clair dans cette affaire, on peut déjà constater que les banques françaises ont entre les mains des titres dont personne ne connaît la valeur réelle.

Romain Renier.

http://www.latribune.fr/actualites/economie/union-europeenne/20130422trib000760997/la-bce-aurait-elle-perdu-le-controle-de-la-creation-monetaire-en-zone-euro-.html

« On sait que la BCE avait fait état, sans jamais révéler son nom, du fait qu’une grande banque française était au bord de la faillite en raison de sa trop forte exposition au risque. »

C’est laquelle ?

Quelle grande banque française est au bord de la faillite ?

Vous le saurez dans le prochain épisode.

(Quel suspens ! Mais quel suspens !)

+0

AlerterBonjour Olivier,

je me permets d’insister un peu car je ne sais pas si vous avez lu mon post hier soir à la suite de votre billet précédent. Peut-on calculer le taux d’endettement des banques à partir des variables publiés sur les sites que j’ai mentionnés ? En outre, avez-vous des éléments concernant l’endettement des établissements bancaires ? Je rappelle que les estimations publiés sur le site de JP Chevallier sont ahurissantes : l’endettement des établissements bancaires dépasserait de loin le PIB de la France. Je vous laisse à nouveau les liens :

http://www.jpchevallier.com/article-leverage-des-banques-francaises-86478219.html

http://www.pechesbancaires.eu/banque.html

+0

AlerterIl faut faire très attention pour les banques, pour une entreprise « normale » on calcule le gearing brut ou net (dettes financières / fonds propres) ou ([dettes fin-trésorerie]/fonds propres)

La structure du passif d’une banque est composé de dettes envers la clientèle (les dépôts), la dette interbancaire et la dette marché. Sachant que pour la dette interbancaire, vous avez aussi des créances sur les autres banques à l’actif, donc ce qui commence à être intéressant c’est le solde (créances interbancaires-dette interbancaire)

La banque fait avant tout de la transformation actif passif via des sources de financement (fonds propres, clients, marché, autres banques)

le « leverage » (les fonds propres comptables rapportés au total de bilan) fournit un premier indicateur de capitalisation mais c’est loin d’être la seule chose à regarder. La structure du bilan, la pondération des risques (quand c’est fait correctement, pas à la sauce Deutsche Bank quoi…), les indicateurs de rentabilité (roe, roce, rona, marge nette, taux de marge…) et plein d’autres indicateurs sont importants.

Vous avez un doc sur le site de la banque de france ici : http://www.banque-france.fr/fileadmin/user_upload/banque_de_france/archipel/publications/cb_ra/etudes_cb_ra/cb_ra_1995_02.pdf

+0

AlerterComment utiliser ces chiffres pour le simple citoyen ?

+0

AlerterTrès amusant le résultat de la banque d’investissement en 2008.

BNP aurait-elle réussi à dissimuler son petit Jérome Kerviel local ?

En tout cas, la presse ne semble pas connaitre la cause exacte de ces pertes mystères de 2 Milliards dans la BFI suite au – je cite -(source = Le Parisien); « contrecoups violents de la faillite de Lehman Brothers en septembre : baisse des marchés boursiers, hausse de la volatilité, défaillances d’institutions financières »

Notre chère banque universelle serait-elle mal hedgée ?

+0

AlerterLa presse a juste repris le bla bla du rapport annuel :

« Le métier Actions et Conseil, après avoir réalisé une bonne performance au cours des 9 premiers mois, a été affecté par une rupture brutale des paramètres de marché (volatilité, dividende, corrélation) au 4e trimestre.

Les expositions des dérivés actions, principalement issues de l’activité de clientèle, avaient été déjà progressivement réduites depuis le début de la crise, comme en atteste la stabilité de la VaR sur les neuf premiers mois de 2008 malgré l’augmentation de la volatilité. Leur gestion s’est pourtant révélée très coûteuse dans le contexte des ruptures brutales observées sur différents paramètres de marché au quatrième trimestre :

■■ hausse de la volatilité à des niveaux sans précédents ;

■■ baisse soudaine des taux de distribution de dividendes anticipés par le marché ;

■■ hausse violente des corrélations entre actions et entre indices.

Dans un contexte d’illiquidité croissante, ces expositions ont été amplifiées par des chocs de volatilité sans précédent et des situations de stress nombreuses générant des pertes journalières répétées. »

+0

AlerterIl ne faut pas s’inquiéter, le CAC 40 a pris 3,58% aujourd’hui avec des bancaires aux alentours de 6%. La preuve que tout va bien en France………..

+0

AlerterUn dérivé est un pari sur une anticipation de cours, c’est la définition de la spéculation. Sinon on ne marque pas les notionnels au bilan mais une exposition.

+0

AlerterSpéculation = tirer profit d’une variation des cours par opposition à la couverture qui est de se protéger contre une variation des cours. Vous devriez revoir vos définitions, on peut faire les deux avec des dérivés.

Et relisez ce que j’ai écrit: selon vous en cas d’anticipation fausse de 0.21% la banque sombre, n’importe quoi

1er message effacé ?

48 000 milliards de notionnels pour 100 milliards de fonds propres, si ceux ci étaient purement spéculatifs comme vous dîtes, une variation des cours contraire aux anticipations de BNP de 0.21% la feraient sombrer.

+0

AlerterFaut pas tout confondre, 48.000 c’est du brut pas du net. Si BNP est achète une option d’achat sur 50.000 barils de pétrole le lundi et que le mardi elle achète une option de vente pour 52.000 barils, son « notionnel est de 102.000 barils alors qu’en fait elle n’est exposé que sur 2.000 barils

+0

AlerterLa question est : pourquoi BNP achète une option sur 50.000 barils de pétrole ?

Pour les revendre plus chers ? A qui ? A SG ?

Et entre le moment où le pétrole va sortir de terre et celui où son utilisateur final (rarement une banque a priori) va en prendre possession, ils sont combien d' »in-utilisateurs » à s’être échangé des dérivés ou autres options ? Et de combien ont-ils fait varier le cours « artificiellement » entre temps ?

+0

AlerterC’est leur problème pas le tiens. Est-ce qu’on te demande de justifier ta dernière destination en tant que touriste?

+0

Alerter« C’est leur problème pas le tiens. Est-ce qu’on te demande de justifier ta dernière destination en tant que touriste? »

Tiens donc!

La Banque fait donc ce qu’elle veut avec vos sous? y compris de tout perdre? de ne pas aider les entrepreneurs?

Elle prend le Risque et vous payez?

Je vois mal le parallèle avec le Tourisme, mais je vois bien votre provocation 😉

+1

Alerter» Déjà je me demande comment vous pouvez déduire ça du billet, la perte maximale étant |notionnel-spot| »

Houla décidément faut vraiment revoir vos bases, ça ne sert à rien de discuter

« Faut pas tout confondre, 48.000 c’est du brut pas du net. Si BNP est achète une option d’achat sur 50.000 barils de pétrole le lundi et que le mardi elle achète une option de vente pour 52.000 barils, son “notionnel est de 102.000 barils alors qu’en fait elle n’est exposé que sur 2.000 barils »

Je ne sais pas si ce message s’adresse à moi mais c’est justement ce que je veux dire: Dans les 48 000 milliards, il est évident que l’exposition et donc la partie spéculative est laaaargement inférieure à ce montant car si elle était égale une variation de … bref

+0

Alerter« Et relisez ce que j’ai écrit: selon vous en cas d’anticipation fausse de 0.21% la banque sombre, n’importe quoi »

Déjà je me demande comment vous pouvez déduire ça du billet, la perte maximale étant |notionnel-spot|

+0

AlerterPour suivre l’actualité économique et autre …

http://www.unmondeencrise.com/category/non-classe/

Bonne soirée.

Marc

+0

AlerterPour simple information

Tout investisseur est un spéculateur. Il prend position en faisant un « pari » sur l’évolution future d’une valeur.

La spéculation se caractérise par l’acceptation d’un risque contrairement à la couverture qui élimine le risque.

Cette spéculation a un coût en fonction du risque pris.

+0

Alerter« Pour simple information »

C’est plus que ça!

« Tout investisseur est un spéculateur. Il prend position en faisant un « pari » sur l’évolution future d’une valeur. »

Pas d’accord du tout, de façon générale, sauf s’il investit dans l’Économie virtuelle.

« La spéculation se caractérise par l’acceptation d’un risque contrairement à la couverture qui élimine le risque.

Cette spéculation a un coût en fonction du risque pris »

D’accord avec le reste, le gros problème est bien là: il fait prendre le risque aux autres et prend le bénéfice.

+1

Alerter@Ankou78 vous exprimez« Pas d’accord du tout, de façon générale, sauf s’il investit dans l’Économie virtuelle. »

Le principe est le même hors économie virtuelle.

L’évolution future d’une valeur est le cash flow.

Vous « pariez » sur un seuil de rentabilité que vous n’allez peut-être pas atteindre.

Cette spéculation, certes moindre, a un coût en fonction du risque pris.

Le risque diffère.

Egalement, l’échelle des gains et pertes diffère de l’Économie virtuelle.

+0

AlerterIl y a une petite différence quand un quidam investit dans de l’immobilier locatif, par exemple, ou dans une société qui embauche, en faisant travailler des personnes, sous-traitants, artisans, ce que j’appelle investir dans l’économie réelle, et un investisseur dans ce que j’appelle l’économie virtuelle, par exemple vader, ou faire 100 allers et retours dans la journée sur des valeurs du bout du monde pour faire de l’argent sur des sociétés qui nourrissent leurs employés avec 2 bols de riz par jour.

+0

AlerterBonjour Ankou78,

Comme je vous l’explique au niveau « technique », sur le point 1 souligné par vous même, votre désaccord n’est pas justifiable pour ma part car le principe reste le même.

Pour chaque projet financier, vous évaluez le seuil de rentabilité à atteindre et le cash flow.

Vous « pariez » sur un seuil de rentabilité que vous n’allez peut-être pas atteindre.

La distinction se situe au niveau suivant:

L’échelle des gains et des pertes diffère de l’Économie virtuelle.

Le risque diffère.

Egalement, je complète, l’Utilité de l’Économie réelle diffère de l’Économie virtuelle.

Cordialement.

+0

AlerterBonjour,

Au delà de tout débat technique dont la portée est des plus importante, donner comme le fait olivier les montants brut permet de mettre en exergue l’incroyable casino en valeur absolue.

La seule question à mon sens est çelle de son utilité sociale et économique réelle.

De mon modeste point de vue, le casino pur est a bannir par contre de véritables instruments de couverture accessibles aux détenteurs logique d’un sous jactent est évident (ex: un fermier sur les cours du blé )

En sus, comme Olivier le fait fort justement remarquer, l’abandon du mark to market a sonné le glas d’une vision réelle de la comptabilité des banques

Aujourd’hui , elle peuvent le plus simplement « justifier » d’une valeur comptable plus que surprenante en l’état de l’économie et de la valeur des marches

+0

Alerter« donner comme le fait olivier les montants brut permet de mettre en exergue l’incroyable casino en valeur absolue. »

vous concluez déjà « au casino » alors que cette question fait toujours débat (voir par exemple ci-dessus http://www.les-crises.fr/bnp-paribas/#comment-75362 ), en tout cas dans mon esprit et quelques-uns (on n’est pas beaucoup 😉 )…

« le casino pur est a bannir par contre de véritables instruments de couverture accessibles aux détenteurs logique d’un sous jactent est évident »

on est un peu tous d’accord là-dessus, sauf que la matière 1ere d’un banquier potentiellement à couvrir, ce sont des créances et des dettes, pas du blé.

+0

AlerterCe Que je dis c’est qu’il est logique qu’un producteur couvre son risque ex : fermier avec le blé.

Cependant, un banquier couvre en principe le sien via la prime de risque intégrée au taux, il n’a de fait pas besoin d’instrument de couverture, c’est tout !

+0

Alerterla prime de risque intégrée au taux sert surtout à se couvrir contre le risque de défaut, pas contre le risque de taux!

Ce dernier risque étant crucial si ses ressources à taux fixes au passif ne sont pas suffisantes pour financer des prêts à taux fixes à l’actif et qu’il doit aller chercher sur le marché des ressources à taux variables et échéances courtes.

+0

Alerteren complément, les banques se couvrent contre le risque de défaut également avec l’immobilier(achat d’immeubles…) parallèlement aux swaps.

+0

Alerterdette totale UE+US représente grossièrement ~300% de leur PIB soit un total de dette d’~ 90 000 milliards de $

instruments financiers dérivés de BNP Paribas : 48 000 milliards d’euros…

Franchement, je ne comprends pas l’austérité…

Bon, d’accord, je suis nulle en économie, en math, en compta… Mais quand même, certains chiffres donnent le vertige quand il y a des millions de personnes en Europe et aux US qui sombrent dans la grande pauvreté…

+0

Alertersi vous voulez des informations claires sur le fonctionnement de la finance je vous conseille les publications de Finance Watch. Ils sont excellents pour faire comprendre des choses qui ne sont pas aussi compliquées qu’elles en ont l’air

+0

AlerterJe ne comprends pas j’ai relevé une erreur dans une légende et du coup mon commentaire n’a pas passé la modération. Encore un site où l’on peut s’exprimer très librement et ou la pensée n’est pas du tout dirigée (du tout). Bien à vous

+0

AlerterLes commentaires sont fermés.