Suite de notre série sur les banques françaises.

Nous allons aujourd’hui démonter cette fiction d’un soi-disant « modèle français de banque universelle ». Mais pour cela, il va nous falloir en revenir à nos fondamentaux.

Alors, qu’est ce qu’une banque ?

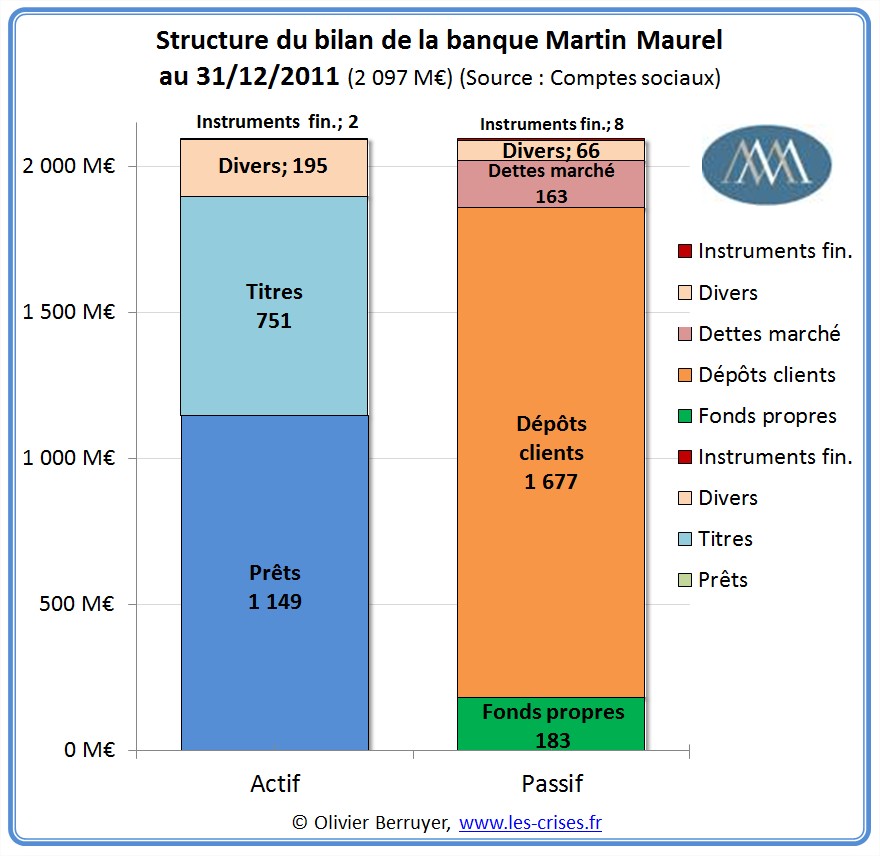

Ou plus modestement, à quoi ressemble le bilan d’une banque ? Historiquement, à ceci :

Il s’agit du bilan 2011 de la banque Martin-Maurel, « la plus grande des petites banques françaises », qui pèse 2 milliards d’euros. C’est une banque de dépôts classique.

Il y a 30 ans, le bilan de toutes les banques ressemblait, en gros, à ceci.

Pour les non-spécialistes de la comptabilité, en voici le décryptage.

Un bilan comprend 2 parties :

- le passif, ou « les ressources » : c’est ce que doit la banque ;

- l’actif, ou « les emplois » : c’est ce que possède la banque.

Une règle de base est que, dans tous les cas, le passif est toujours automatiquement égal à l’actif (sinon, changez de comptable !).

En l’espèce :

- on trouve au passif de la banque les fonds propres (= sa richesse, qu’elle doit in fine à ses actionnaires) et les dépôts (qu’elle doit évidemment à ses clients !) ;

- on trouve à l’actif de la banque les prêts (= créances sur les clients emprunteurs ou sur d’autres banques) et des titres (= obligations, bons du Trésor, etc., qui correspondent aux placements des liquidités de la banque, et qu’elle vend si elle devait rembourser ses clients lors d’une baisse des dépôts).

On constate ainsi que :

- en gros, Fonds propres + Dépôts ≈ Prêts + Titres ;

- Prêts + Titres = 91 % de l’actif ;

- Dépôts = 80 % du passif ;

- Fonds propres = 8,7 % de l’actif. C’est le ratio de solvabilité « dur » ;

- Actif = 11,5 x Fonds propres. On dit que le levier est de 11,5.

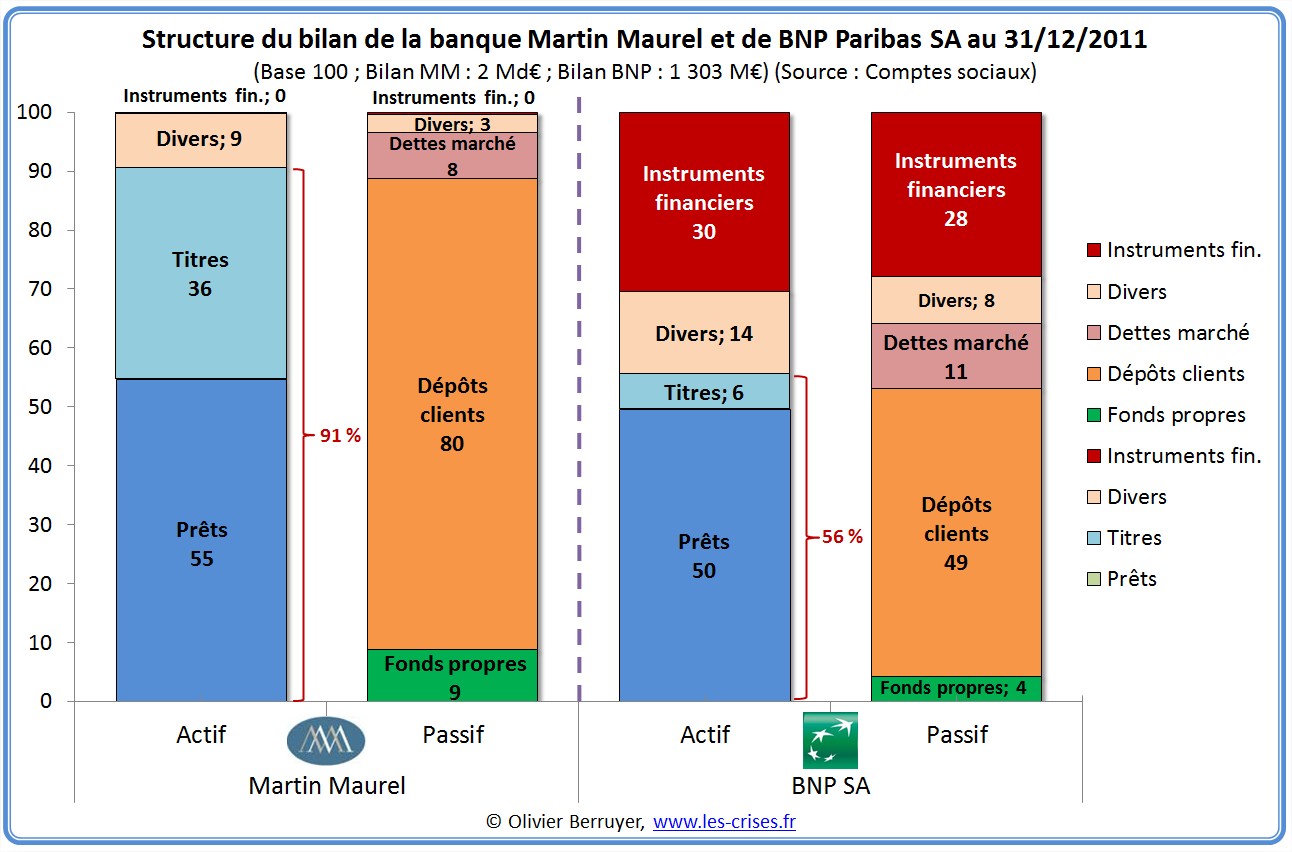

Comparons maintenant avec BNP Paribas SA et ses 1 303 Md€ (oui, elle est 650 fois plus grosse…), sur une base 100 de total de bilan :

On constate que pour BNP-Paribas :

- en gros, Fonds propres + Dépôts ≈ Prêts + Titres (ça marche toujours) ;

- Prêts + Titres = 56 % de l’actif ;

- Dépôts = 49 % du passif ;

- Fonds propres = 4 % de l’actif. C’est le ratio de solvabilité « dur » ;

- Actif = 25 x Fonds propres. On dit que le levier est de 25.

Mais ce qui saute aux yeux c’est évidemment la taille des instruments financiers !

En fait, on comprend bien qu’on a simplement collé une « structure d’investissement » sur une « banque normale ». Et on se rend bien compte, comme on l’a déjà vu dans ce billet, que leur taille est gigantesque…

Vous me direz peut-être : « mais peut-on comparer une banque de 2 Md€ avec une de 1 300 Md€ ? ».

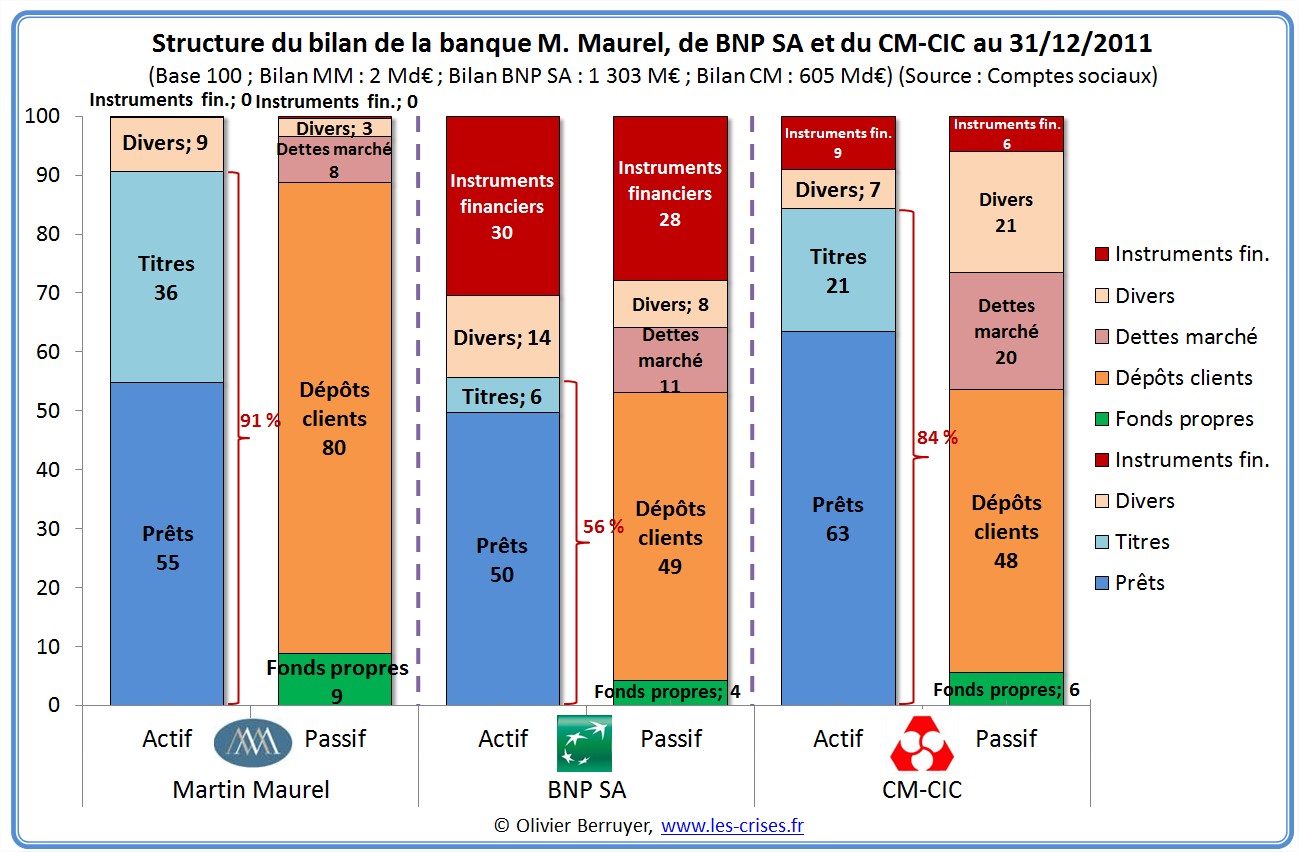

En gros oui. La preuve, rajoutons le 5e groupe français, Crédit Mutuel – CIC, 600 Md€ de bilan, qui est bien plus raisonnable (et a bien moins de soucis) :

On se rend bien compte que cette banque, bien plus saine, se rapproche assez du modèle historique.

Ainsi, ce modèle de « banque universelle » (appelons-les plutôt mégabanques), c’est seulement le mélange fou d’une Banque (qui gère des dépôts et accorde des crédits) avec une Société d’Investissement, les deux étant de cultures diamétralement opposées, (certains ont parlé de herbivore / carnivore), le tout avec une garantie publique de la première étendue ipso facto à la seconde…

- une banque commerciale peut faire faillite, si elle accorde trop de prêts à des clients insolvables ;

- une société d’investissement peut faire faillite en cas de mauvais paris, de traders indélicats ou de simple défaut d’une contrepartie.

Vous voyez une différence flagrante ?

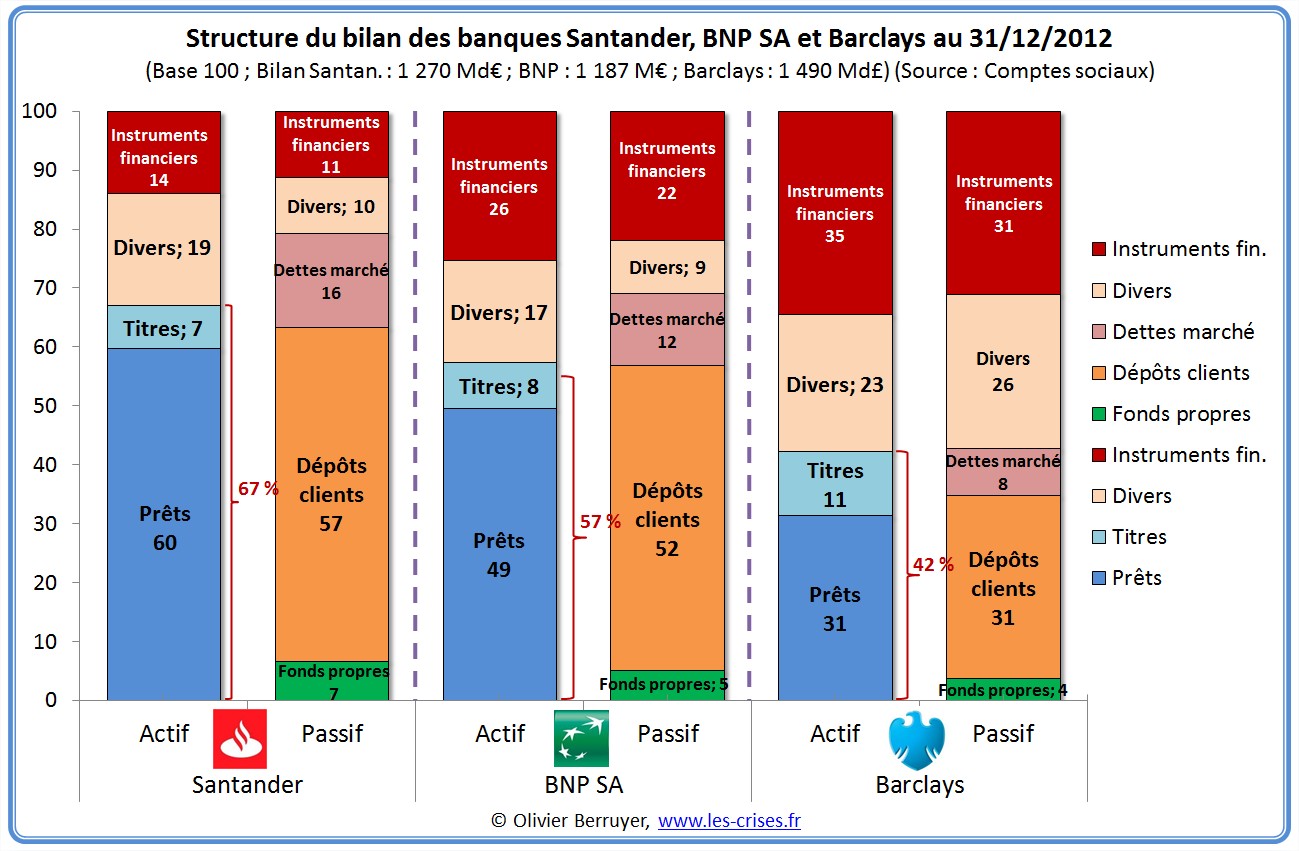

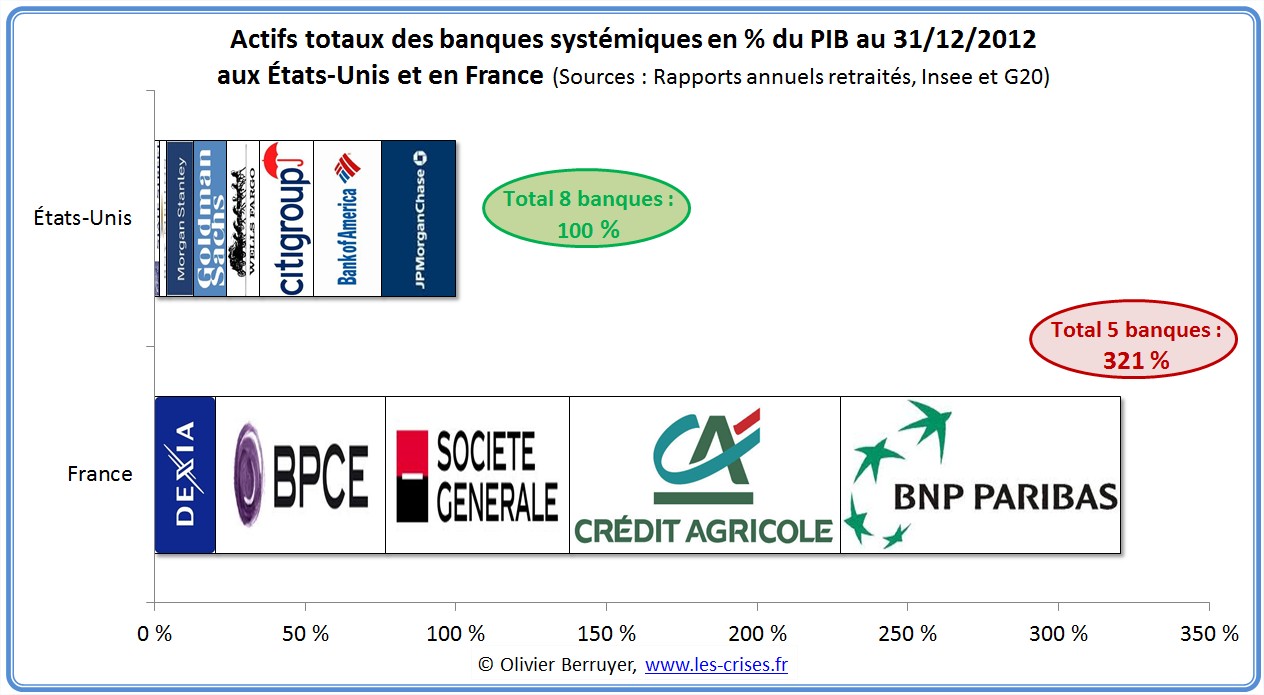

En revanche, il y a bien une spécificité française (et britannique) :

Nous sommes un des très rares pays qui dispose de 4 banques systémiques, et dont le total de bilan représente plus de 3 fois le PIB.

C’est ça, le « modèle français de banque universelle » : la folle multiplication d’établissements à très hauts risques…

Je termine en laissant la parole à Jérôme Cazes :

« La clé essentielle de l’assainissement est d’en finir avec la banque universelle. L’appellation “banque universelle” est sous son air sympathique tout à fait tartuffe. Car comment pourrait-on être contre quelque chose d’universel ! Mais ne nous y trompons pas. Derrière le mot il y a la réalité : réaliser sous le couvert de l’activité de banque de détail des opérations de spéculation. Dans tous les autres secteurs d’activité, on dit qu’il vaut mieux être sur un seul métier.

Or cette règle serait fausse – mais alors pour quelle raison ? – dans la finance. J’attends toujours des arguments convaincants en faveur des synergies entre la banque de marché et la banque de détail ! En réalité, ces deux univers n’ont rien à voir entre eux, que ce soit en termes de gestion du temps, de motivations, de rémunérations. Entre le banquier de marché et le banquier de détail, c’est, bien plus que de l’incompréhension, du mépris. Seul le management supérieur peut avoir un intérêt personnel à cette coexistence mais en faisant prendre un grand risque aux parties tant il est vrai qu’une dynamique de marché ne se gère pas comme une clientèle. Mettre ces deux logiques ensemble implique la recherche d’un équilibre impossible à tenir. Il n’y a qu’en France où le modèle de la banque universelle continue à s’imposer.

Alors qu’en Angleterre ou aux États-Unis le débat fait rage, rien de tel chez nous ou alors en catimini. Comme avec l’exemple du nucléaire, la France montre qu’elle reste le pays des consensus atypiques. Ces derniers étant forgés sans discussion, ils sont fondamentalement fragiles et réversibles car les modes changent tout aussi vite. Pour l’heure, le statu quo bancaire va perdurer encore longtemps dans la banque si personne ne prend les évolutions en main. Les salles de marché sont toujours là et le débat s’enlise sur le bon niveau des ratios prudentiels entre 8 et 9 %. L’on feint d’oublier que Dexia, qui a fait faillite en moins de deux mois, avait pourtant un ratio de 13. C’est un peu comme si, pour résoudre le problème de la sécurité routière, l’essentiel des efforts portait sur la taille des pare-chocs et non sur les règles de conduite.» [Jérôme Cazes, 2 février 2012, Le Nouvel Economiste]

« Les banquiers ont été très bons avec la trouvaille sémantique de « banque universelle », car quand on veut présenter de façon positive un produit, on le qualifie d’universel. Or, c’est dénaturer ce mot que de l’appliquer à une banque qui abrite simplement le casino dans les soutes d’une banque de réseau.

Ils ont également été très bons en parlant d’un « modèle français de banque universelle », afin de créer des réflexes pavloviens nationalistes : « Faisons le carré, car l’intérêt de BNP, c’est l’intérêt de la France ». […] Or, partout dans le monde, des banquiers ont naturellement été tentés de jouer au casino en s‘appuyant sur l’argent des épargnants – Royal Bank of Scotland a même quasiment fait faillite. […] La grande différence c’est que partout ailleurs, on a ouvert un débat sur la banque universelle, et vous avez UN pays dans le monde qui, lui, n’a pas ouvert le débat, c’est la France. Mais M. Pébereau finira par avoir raison, car partout ailleurs on aura fini par démanteler les banques universelles, pour des raisons égoïstes de sécurité de la communauté nationale, sauf en France… […]

Nous sommes extrêmement nombreux à penser qu’un tel système de privatisation des profits et de nationalisation des pertes n’est pas normal. Comment se fait-il que dans des démocraties, des gens très nombreux, et dont c’est l’argent qui est mis en danger, n’arrivent pas à obtenir gain de cause ? » [Jérôme Cazes, « Démanteler d’urgence les grandes banques françaises », 12 mars 2012, Xerfi]

97 réactions et commentaires

Et de relire avec un plaisir non dissimulé ce blog qui n’a pas pris une ride depuis sa publication:

http://tatanka.blog.tdg.ch/archive/2012/01/18/les-banques-meurtrieres-des-etats-nations1.html

et qui pose bien la question sur le rôle de LA banque !!!

+0

Alerter« Comment se fait-il que dans des démocraties, des gens très nombreux, et dont c’est l’argent qui est mis en danger, n’arrivent pas à obtenir gain de cause ? » [Jérôme Cazes, « Démanteler d’urgence les grandes banques françaises », 12 mars 2012, Xerfi] »

Tout est là!

Oui, pourquoi?

Ce serait intéressant dans un prochain article d’essayer de répondre à cette question.

+0

AlerterOn peut faire la réponse de Coluche : la démocratie c’est « cause toujours ! »; ou voir que nous ne sommes PAS en démocratie, mais en démagogie ploutocratique : les Français ont mis au « pouvoir » une équipe qui avait promis de mettre la finance à sa botte…

La Suisse doit être le seul pays où l’on applique quelque peu la démocratie, grâce aux votations.

+0

AlerterIl suffit de changer de banque pour une plus petite, qui ne fait pas de spéculation et qui a un bon ratio de solvabilité.

Nous avons la chance d’en avoir quelques unes en France.

+0

AlerterOK, mais y en a t-il vraiment ?

La plupart des petites banques sont des filiales de nos mastodontes déboussolés !

S’il en existe pourquoi restent-elles si confidentielles ?

+0

AlerterMerci pour cet article ! Youpiii ! J’ai tout compris, sauf le terme banque « systémique ». Je suppose que c’est encore un mot inventé, comme « universelles », pour faire croire à quelque chose de positif et cohérent, non ?

+0

AlerterLes banques systémiques sont celles qui font courir un risque au système financier dans son ensemble du fait de sa taille par au PIB et de ses relations avec les autres structures financières. On a eu un premier aperçu des conséquences de la chute d’une banque systémique à l’échelle mondiale avec Lehman Brothers.

Le G20 donne une liste d’une trentaine de banques considérées comme systémiques au niveau mondial.

+0

AlerterPetite promotion de votre article avec quelques liens utiles (Lordon que vous avez cité, le Parlement Islandais qui s’oriente vers une séparation totale, les critiques de Gaël Giraud…)

http://points-de-vue-alternatifs.over-blog.fr/article-un-modele-fran-ais-de-banque-universelle-vraiment-berruyer-liens-utiles-116937449.html

L’universalité ça sonne bien, encore un de ces termes qui passe bien et fourre-tout…

+0

AlerterC est limpide

Merci Olivier

+0

AlerterConvaincant !

Je ne peux m’empêcher de rajouter que plus profondément il ne suffit pas de séparer de nouveau comme en 1930, pour se retrouver fatalement avec le même problème en 2090, les mêmes causes entraînant les mêmes effets. Réitérer un cycle malsain par corrections cycliques ne détruit pas le cycle malsain.

Car entre-temps, des milliards d’hommes se voient volé leur temps d’existence pendant des dizaines d’années. Et où est la compensation de la somme intégrale des illégitimités ainsi perpétrées pendant tout ce temps ?

Où sont les réparations pour tous les individus floués ? Bien que ce ne soit pas mesurable à un instant « t » force est de constater que la somme intégrale entre t1 et t2 de ces illégitimités est manifestement mesurable !

Créer la monnaie sur une autre base que l’homme lui-même conduit donc fatalement à ce que les créateurs asymétriques de monnaie cumulent privilèges et arbitraires.

Donc la question « quelle contrepartie pour le flux ? » n’est pas traitée, sa réponse est absente de la seule analyse ici présente. http://www.creationmonetaire.info/2013/01/quelle-contrepartie-pour-le-flux.html

+0

AlerterJ’ai une question : comment Goldman Sachs peut être si influente voire puissante lorsque, finalement, elle fait partie des petites banques?

+0

Alerteril y a une différence entre la puissance financière et la capacité d’une organisation à s’assurer des postes clés. GS assure sa puissance par sa proximité au pouvoir plus que par l’épaisseur de ses fonds. C’est un positionnement stratégique en vue d’une croissance patrimoniale, par le bénéfice que procure les informations brassées par ses affiliés. On peut en effet difficilement faire des mauvaises opérations quand on sait quelle politique économique va tenir sa banque centrale. Il faut bien voir par contre qu’entre ce que je dit et le délit d’initié, il y a l’épaisseur d’un mur de prison, pas plus.

Si la question est comment acquiert elle ces postes vu sa relative « modeste » ampleur, par cooptation, en général. Un peu le principe français des grandes écoles (centralien recrutant du centralien…) appliqué à une entreprise. On voit dans l’histoire plus ce genre de fonctionnement dans des familles parfois célèbres (medicis, borgia… certaines familles de négociant de la hanse adriatique) qui se servent d’un effet de levier financier parfois modeste pour atteindre des leviers politiques, s’en servir pour coopter d’autres membres de leurs clans à d’autres leviers politiques et ainsi se construire des situations de rentes économiques leur donnant à nouveau des perspectives de progression politique. Ce type de fonctionnement est d’ailleurs souvent marqué par des allers-retours incessant entre fonctions économiques et politiques des différents acteurs.

Ces structures se dissolvent souvent du fait de dissensions internes une fois leur taille systémique atteinte ( un peu à l’image du capitalisme, une fois les gains fait sur le dos « des autres » épuisés la compétition se continue à l’intérieur de la structure qui se désagrège en groupes concurrents).

+0

AlerterEnfin c’est surtout pcq Goldman Sachs est une banque d’investissement donc évidemment quand on retire les dépôts et les prêts aux clients du bilan, il en reste moins.

On notera que quand une banque d’investissement, ou comme le dit Olivier la partie greffée à la banque de dépôt, fait des pertes alors c’est un scandale que nos économies soient mises en danger par des casinos fous, mais quand elle réussit, par exemple, en pleine crise, alors c’est un infâme manipulateur de l’ombre.

+0

Alerteril faudra m’indiquer ou je les classe dans les « infames manipulateurs de l’ombre ». C’est une entreprise qui joue sur plusieurs tableaux (politique et économique) et ce n’est pas la seule. On patauge toutefois (abacus par exemple) dans le moralement répréhensible, pour le moins.

+0

AlerterPour la 2e partie désolé ce n’était pas spécialement pour vous, mais j’ai repensé aux articles publiés notamment ici sur GS « maîtres du monde »

+0

Alerterah oui je vois, l’attrait du sensationnalisme journalistique…

+0

AlerterEn outre, je réalise que la notation en pourcentage de PIB m’a trompée. Il faut multiplier la largeur des bandes par 7, n’est-ce pas?

+0

AlerterQuestion complémentaire concernant le poids des banques systémiques dans le PIB :

Comment font les américains pour avoir seulement 61% et nous 335 % ?

Les banques américaines systémiques ont une structure de bilan différente de BNP (effet post-crise de 2008 ?) ?

ou il y a plus de banques du Type Martin Maurel aux USA ?

ou autre ?

Merci

+0

AlerterUne partie de la réponse vient du fait qu’en France il y a un oligopole bancaire alors qu’aux US il y a énormément de banques locales.

Pour la comparaison des structures bilancielles ça viendra plus tard mais pour faire simple; les banques US sont en US GAAP, les japonaises en JGAAP et les autres en IFRS, donc si on veut comparer les structures bilancielles il faut retravailler les bilans des banques US à la sauce IFRS (c’est en cours) sinon vous comparez des choux avec des carottes 😉

+0

AlerterAh, ok.

Merci pour ces précisions.

+0

AlerterSi je me souviens bien, sous le Glass-Steagal Act, les banques de dépôts et d’investissement US étaient séparées, mais aussi les banques de dépôts ne pouvait pas s’étendre sur plusieurs états. Il y a donc eu un morcellement significatif.

Il y a eu pas mal de concentration (rachats / fusions) depuis 2007, mais on reste loin de la concentration française.

La France a une culture de méga-entreprise nationale, anciennes entreprises d’état ou non, monopoles ou oligopoles (Total, Carrefour, France Telecom, LVMH, Bouygues, Vinci, etc. – il suffit de regarder la composition du CAC40) qui en général obtiennent les faveurs du gouvernement (ou du moins une oreille très attentive)

Ce phénomène est exacerbé dans le cas des banques (AMHA)

+0

AlerterJe ne comprends pas bien ces bilans : dans le passif, quel « argent » est représenté ?

Les dépôts je comprends, ils sont issus des crédits (indirectement via d’autres banques). Mais quid des « fonds propres », « dettes de marché », « divers », « instruments financier » ? Qu’est-ce que cet « argent » ? D’où vient-il ?

+0

AlerterBah respectivement : des actionnaires, des marchés obligataires; le reste ce sont des engagements et pas du financement (le passif est composé des dettes au sens large – dettes fiscales, dettes fournisseurs, provisions…)

+0

Alerter– Des actionnaires ? Mais l’argent des actionnaires, d’où vient-il ? Quelle est son origine profonde ?

– Des marchés obligataires ? Ca crée de l’argent d’émettre des obligations ? Qui a le droit de créer de l’argent pour acheter des obligations (à part la FED … mais on parle de la France ici) ?

Pour les engagements, je comprends … ce n’est pas directement quelque chose de monétisé.

Mais pour le reste (actionnaires, marchés obligataires, …) je ne vois pas ce que ça représente ?

+0

AlerterSurya, Merci pour vos éclaircissements, ainsi qu’à Olivier pour ces fondamentaux !

« Dettes fiscales », je trouve l’expression particulièrement forte.

Mais qu’ont-ils donc « emprunté » à l’Etat pour avoir une dette fiscale… ?

Autre chose : si je comprends bien dans le passif « dépots » il faut compter à la fois des dépots de particuliers et des emprunts à d’autres banques ? Ai-je bien compris ? Et si oui, savez vous dans quelle proportion se situe ce rapport dépots classiques/emprunts à d’autres banques ?

Merci pour votre réponse !

+0

AlerterDettes fiscales/sociales ce sont les impôts / charges urssaf / congés payés qui sont provisionnés mais pas encore payés 😉

Pour les dépôts dans les bilans vous avez la différence entre « créances envers la clientèle » (dépôts particuliers / entreprises) et « créances envers les établissements de crédit » (dettes interbancaires)

+0

AlerterMardi 12 février 2013 :

François Leclerc écrit :

« Une deuxième porte est en train d’être fermée, avec pour ferme intention de continuer à faire porter le poids de la crise bancaire sur des États sommés de réduire leurs déficits. Ernst & Young éclaire cette perspective en rendant publique une étude selon laquelle le montant des actifs douteux détenus par les banques de l’Union européenne a atteint 920 milliards d’euros fin 2012, en progression de 80 milliards d’euros sur l’année passée, prévoyant comme avenir pour ces actifs de se retrouver dans des bad banks, dont le poids financier reposera sur les États, peut-on rajouter. »

http://www.pauljorion.com/blog/?p=50000

Quoi ?

Fin 2012, les banques de l’Union Européenne ont dans leurs livres 920 milliards d’euros d’actifs pourris ?

Quoi ?

Ce chiffre inimaginable est en hausse de 80 milliards d’euros par rapport à l’année précédente ?

Quoi ?

Les banques de l’Union Européenne sont devenues des banques-zombies ?

+0

AlerterUn bilan qui est une photographie des stocks à un instant doit aussi intègrer l’écart entre passif et actif (Bénéfice ou perte).

Il serait aussi très instructif de s’intéresser aux calculs des provisions consolidées pour risques des titres en portefeuille dans chacune des structures et à leurs volumes annuels de flux.

+0

AlerterNous sommes la grenouille qui voulait se faire aussi grosse que le boeuf. On sait comment ça finit.

+0

AlerterClair, net et précis, comme d’hab’, merci.

Pour BG et Epsilon à propos du poids des banques US/PIB, en plus des précisions déjà données, ne pas oublier que le PIB US est ‘légèrement’ supérieur à celui de la France.. et que mondialisation et concurrence oblige, c’est la course à l’armement permanente : c’est la taille ‘mondiale’ qui compte pour le concours.

Grenouille, bœuf, toussa…

+0

AlerterSur le rapport « poidsdes banques/PIB », il serait intéressant d’avoir un comparatif US/Europe.

+0

AlerterComparatif impossible à faire : les dérivés sont hors bilan dans le système américain .

Ils ne figurent donc pas dans les encours .

+0

AlerterOn n’a pas d’estimations?

+0

AlerterCe n’est pas tout à fait ça 😉 (mais presque)

+0

AlerterLa vrai raison est que les banques française entrent en compétition avec leurs homologues internationales et c’est la course au gigantisme partout …

Les banques TBTF sont des armées économiques, ni plus ni moins.

Aucun état ne voudra les démanteler car il serait automatiquement disqualifié et perdrait beaucoup … beaucoup plus qu’un petit renflouement de temps à autre.

Étonnamment, ce sujet n’est jamais abordé par les blogueurs qui se contentent de crier au loup de la cupidité sans jamais expliquer les dessous politiques.

C’est d’ailleurs pour cela qu’Attali demande une gouvernance mondiale, pour que cesses ces fuite en avant.

Finalement la course au libéralisme n’est juste que la course a l’envers de la course au protectionnisme. Un moyen comme un autre de « tricher » dans les échanges commerciaux internationaux.

Mais si un pays ne le fait pas, il est déclassé, sa population s’appauvrit, le chômage monte, l’instabilité politique, les crimes, etc…

Donc que préférons nous ? les méga banques, ou la tiers-mondisation ?

+0

AlerterNi l’un ni l’autre 😉

+0

AlerterOlivier il me semble avoir un vague souvenir que les banques américaines, n’incluent pas des investissements à risques (je ne me souviens plus exactement) que les banques européennes. Là c’est corrigé ou avec le delta ? (bon je me doute que oui mais c’est pour un petit rappel, pour que ça finisse par rentrer dans ma caboche, merci 😉 )

+0

AlerterOui, les bilans des banques US sont bien différents des bilans IFRS (notamment à cause de méthodes de comptabilisations de certains instruments financiers), on travaille dessus 😉

+0

AlerterOlivier : pourriez vous envoyer d’urgence votre description de banque Universelle à la Troika ?

Il semble qu’en Grèce , ils n’aient pas tout compris sur la manière d’assainir le système

Un article surréaliste sur la fusion des banques grecques :

Cet article publié hier par Boursorama me parait tellement surréaliste qu’il semble important d’y revenir, surtout dans le contexte actuel des « révélations » permettant les transferts de capitaux vers des paradis fiscaux .. et là il faut bien parler non pas de particuliers , mais également d’entreprises .

On y découvre en particulier que les prêts de 50 milliards d’euros du FMI et de l’UE n’ont été destinés qu’à la recapitalisation bancaire !!! ..

C’est à dire uniquement à combler des trous sans fond , dont le principe même des flux de capitaux non régulés fait qu’ils partent vers les paradis fiscaux .

La suite ici :

http://bit.ly/10DHEF6

+0

AlerterEt le « hors bilan » dans tout ça ?

+0

AlerterJe souhaiterai changer de banque.

Est il possible de faire les memes graphiques avec la banque postale, le credit agricole, la sogé,… ?

Peut etre c’est prévu?

Merci.

+0

AlerterFuyez CA et sogé 😉

+0

Alerter@ surya

« Fuyez CA et sogé »

C’est fait depuis un ans et demi, grace a des lectures comme ce blog qui m’ont permit d’avoir une information « non formaté » commes bien d’autres média.

Encore merci Olivier et continuer votre travail

+0

AlerterIl n’y a que le crédit mutuel et ses filiales genre crédit coopératif qui soient à peu près correct. La BP je ne me souviens plus la raison, mais j’avais conclu qu’il valait mieux éviter aussi.

+0

AlerterLa banque postale a assez peu de fonds propres mais une structure bilancielle plutôt saine.

+0

AlerterEn fait, le credit coopératif est une filiale/maison mère (je n’ai pas encore bien compris l’interrelation) de BPCE, pas du crédit mutuel.

J’attends moi aussi un décorticage de tout ça dont Olivier avait parlé dans son article sur les banques française pour choisir ma prochaine banque.

J’aurais tendance à choisir le crédit coopératif mais tant que je n’ai pas parfaitement compris son rapport au groupe BPCE et les implications que cela a en terme de risque, difficile de choisir.

+0

Alerterje vous invite à voir ce sujet récent :

http://www.les-crises.fr/les-banques-francaises/

cela peut vous aider et après rechercher dans les mots clés 😉

+0

AlerterLes débats en fait maintenant se passent sur Twitter, parce que l’Assemblée et le Sénat ont des chaines qui retransmettent en direct les interventions et c’est passionnant ! et le hashtag directsénat ou l’équivalent pour l’AN permettent de commenter en quasi temps réel, donc ça c’est pratiquement de la démocratie directe ! Donc #directsénat ou #directan sachant qu’il y aussi pas mal de trolls…

La discussion en assemblée est comme au tribunal, le passage du dossier de l’écrit à l’oral…

+0

AlerterOlivier, depuis le début de la crise, vous êtes le premier à parler de la réforme Beregovoy & Naouri.

Beaucoup de gens l’ignorent et se contentent de citer la Loi Pompidou Giscard 1973, comme l’unique source de tous nos malheurs.

http://w41k.info/plug/pager?read=28646

J ‘ai découvert cet article en 2009 dans le Monde diplomatique.

Beregovoy , l’imbécile de gauche qui aurait du rester ajusteur, et il ne fallait surtout pas critiquer ses réformes devant les syndicats et les militants alors qu ‘il venait d’ouvrir la porte à la dérégulation, bien coaché par Naouri..

» « Dans la vie, il y a deux choses : le pouvoir et l’argent. Nous avons eu le pouvoir, maintenant il nous faut l’argent (12) », aurait expliqué M. Naouri lors de son départ du ministère de l’économie en 1986. Quelques mois plus tard, il créait un fonds d’investissement. En 2008, il devenait la 38e fortune de France. »

+0

Alerter38ème de France…sous les yeux fascinés de nombre de ses ex-petits camarades du PS.

CQFD.

+0

Alertervous dites: on note au passage que, contrairement à une bêtise fréquemment entendue, la banque ne spécule pas avec les dépôts.

mais alors quel est l’intérêt si farouchement défendu que la banque d’investissement soit noyée dans la banque commerciale

et si les pertes de cette société d’investissement sont directement imputée dans les comptes de la banque commerciale et touchent les dépôts quelle est la différence à part la sémantique?

+0

AlerterOn croit rêver en lisant tout ceci, comme si tout ce qui est en rouge dans vos schémas serait inutile, l’horreur absolue … où sont les grandes défaillances ? quelles banques ? LB aux USa n’était pas une banque universelle au sens que vous décrivez, de même pour Bankia, de même pour les banques grecques, de même pour Northern rock, de même pour les banque regionales allemandes … Vous oubliez allègrement qu’aux USA, les banques ne gardent pas les prêts (et donc le risque, dans leur bilan car tout est titrisé, mis sur le marché ou refinancer par des structures du type Fannie Mea ou Freddie Mac. Vous oubliez que le mouvement n’est pas à la séparation mais au contraire à l’universel comme aux USA une nouvelle fois. Comment croyez vous que la guerre économique se joue avec les autres zones économiques ? le pb c’est pas les banques mais la régulation des marché et là commence le vrai débat et le vrai visage de cette bataille avec des Etats conscients de la réalité (même si ce n’est pas celle que nous avons en rêve) et d’autre prêts à de l’affichage et au poujadisme. Franchement les pb les plus urgents sont largement ailleurs. Les nouvelles regles décidées par les Etats pour les banques vont les obliger à prendre moins de risque c’est donc faire moins de crédits, à les tarifer plus cher car plus de fonds propres à rémunérer pour un même crédit et donc les acteurs économiques devront aller sur les marchés pour se financer …

+1

AlerterC’est vrai, quel bonheur pour un épargnant de savoir que dans sa banque préférée (exemple : groupé crédit agricole), y a une super BFI qui fait des milliards de pertes tous les ans. La banque universelle c’est le bien !

Dans les banques systémiques françaises, la banque de détail France n’a jamais perdu d’argent, on ne peut pas en dire autant des pôles de BFI. Après chacun est libre de choisir où il dépose son épargne

+0

AlerterHelp !

Je suis fâché avec la compta.

Je n arrive pas à saisir pourquoi l ‘actif n est pas plus important que le passif sachant qu une banque peut créer de la monnaie (scripturale) suivant certains ratio.

Dans l exemple citée la banque dispose de 1677 milliards de dépôts , elle pourrait donc en prêter beaucoup plus .

+0

AlerterPour rire :

Vive M. Maurel, mais il y a plus ambitieux. Le bilan d’une banque pourrait être : fonds propres=prêts ! o-Ô La banque est alors uniquement le système des moyens de paiements. La création monétaire est assurée par une entité (publique ?) indépendante.

Plus sérieusement :

Vous dites : « on note au passage que, contrairement à une bêtise fréquemment entendue, la banque ne spécule pas avec les dépôts »

et vous semblez déduire de l’égalité ‘prêts = dépôts’ que la banque ne spécule pas avec les dépôts. Je vous crois volontiers, mais l’argument me semble un peu léger pour convaincre un esprit sceptique comme le mien. Je m’explique. Les dépôts (orange) sont intimement liés aux prêts (bleu) par la logique de la création monétaire. Si les prêts accordés par la banque sont ‘spéculatifs’ alors les dépôts le deviennent et l’on peut dire que la banque spécule avec les dépôts. J’en arrive à devoir définir ce qu’est un ‘prêt spéculatif’ et là l’exemple est tout trouvé, non ? Les subprime… qui spéculent sur une hausse du prix de l’immobilier. Une banque pleine de subprime peut vérifier l’égalité ‘prêts = dépôts’. Est-elle pour autant innocente du crime immonde – celui de j’ai spéculé avec les dépôts de mes clients ? Je ne sais pas.

+0

AlerterBNP, le ration de solvabilité est de 4% ,ne doit t il pas être de 8% normalement.( bâle 2)

+0

AlerterLes ratios publiés par les banques sont ramenés à l’actif pondéré des risques

+0

AlerterMerci Surya.

Une parie du calcul de pondération du risque doit être assez aléatoire je présume.

+0

AlerterChez certaines banques, la pondération des risques semble relever du n’importe quoi, chez d’autres c’est fait beaucoup plus sérieusement

+1

AlerterJe sais que je me répète, mais les sources fondamentales des ennuis bancaires actuels ont toujours deux causes fondamentales :

-la garantie publique, explicite ou implicite, sur les bilans bancaires. Qui permet aux banques de refiler la responsabilité de leur risque au contribuable.

-la difficulté, voire l’impossibilité, réglementaire à créer de nouvelles structures bancaires susceptibles de faire concurrence à l’oligopole bancaire actuels et de récupérer la partie saine de leurs bilans

Ces deux causes sont bien évidemment liées à la dérégulation et au laissez-faire à tout crin. C’est la faute au libéralisme, tagada tsoin tsoin (air connu)…

+0

AlerterOn connaît la musique, c’est-la-faute-à-l’état

+1

AlerterBen non. Le problème c’est un état trop gros.

Relisez les détails de la crise islandaise. Si les dirigeants islandais se sont résolus à la faillite plutôt qu’au bailout, ce n’est pas parce qu’ils seraient d’une autre trempe morale que les nôtres. C’est juste parce que matériellement ils ne pouvaient pas faire autrement.

Citons un certain Olivier B. : « je veux un système qui puisse marcher avec des blaireaux et pas juste avec des saints ».

Les blaireaux qui nous gouvernent vont de toutes façons s’acoquiner avec les financiers. Le seul moyen de les empêcher de les sauver avec notre pognon, c’est de leur couper les vivres, c’est aussi bête que ça.

Mais si vous, vous connaissez une autre méthode éprouvée, je suis tout ouïe.

+0

Alertertout simplement de leur interdire de jouer avec nos sous. Une attitude plus citoyenne de chacun suffirait. Inutile au passage de jeter aussi tout ce qui sert le public, merci.

+0

AlerterLà je vais faire référence à ce que tu dis souvent : on a affaire à des êtres humains imparfaits, pas des bisounours, libéraux ou pas.

Tu le dis toi-même, le pouvoir corrompt tous ceux qui l’exercent.

Donc interdire aux banquiers de jouer avec nos sous, ça ne marche pas.

Les règles bancaires des Trente Glorieuses n’ont nullement empêché les banques de produire une inflation énorme.

Quand les politiques ont décidé de changer les règles pour juguler l’inflation en fixant des objectifs à leurs banques centrales, la création monétaire est partie se stocker dans des bulles d’actifs spéculatifs.

Depuis 20 ans, les moyens des divers organismes de contrôle de la finance n’ont pas cessé d’augmenter, et de manière plutôt exponentielle que linéaire. Ca n’a rien changé à la crise.

Le régulateur se fera TOUJOURS capter par le régulé.

Donc le seul moyen d’empêcher les banquiers de jouer avec le pognon des gens, c’est de permettre aux gens de mettre leur pognon AILLEURS.

Et le seul moyen d’empêcher les politiciens de renflouer les banquiers avec le pognon du contribuable, c’est de ne PAS transférer autant de pognon du contribuable aux politiciens.

+1

AlerterBonjour Benjamin,

qu’entends-tu par matériellement ils ne pouvaient pas faire autrement ?

PS : tiens-tu également un blog comme Olivier ?

+0

AlerterLe site de JP Chevallier fait également le point de manière régulière sur le leverage des banques

La palme revient au Crédit Agricole

+0

AlerterTous ses chiffres sont faux.

+0

AlerterMerci de ce solide argumentaire

+0

AlerterVous aurez les vrais chiffres ici même bientôt; pour vous convaincre, déjà ses chiffres sur CA concernent « Crédit Agricole SA » et pas le « groupe Crédit Agricole », donc contrairement à ce que le nom laisse croire, « Crédit Agricole SA » (qui est l’entité cotée) contient le groupe sauf justement… les caisses du Crédit Agricole

quant aux banques US comme je l’ai dit plus haut les normes US GAAP et IFRS sont différentes ce qui fait qu’il faut retravailler les bilans pour les remettre en gros à iso périmètre.

De plus dans les déductions réglementaires, il faut déduire bien plus que les écarts d’acquisition (c’est le fameux core tier 1); moralité, ses tailles de bilans de banques américaines sont fausses, les chiffres concernant CA ne sont pas ceux de la bonne société (!!) et ses calculs de fonds propres tangibles sont erronés, de toute manière toutes les banques devront bientôt publier leurs fonds propres tangibles Bale 3 CRD 4 et vous vous rendrez compte que les banques US sont aussi pourries que les autres.

+0

AlerterAvec un très vif plaisir, parce que y’en a marre de tous ces charlots qui prennent les chiffres pour leur faire dire ce qu’ils veulent !

+0

AlerterImpatient de lire tout ça 🙂

Merci de cotre travail !

+0

AlerterUne petite question : comment fonctionnent ces histoires de « groupes » ?

( groupe BPCE, groupe CIC crédit mutuel )

Le crédit coopératif est dans le groupe BPCE et je me demandais si ils se feraient rincer si BPCE faisait faillite ou pas.

+0

AlerterCrédit Agricole : http://www.credit-agricole.com/Files/Fichiers/Rapports-annuels-et-resultats/2012/Document-de-reference-2012-enregistre-aupres-de-l-AMF-sous-le-numero-D.13-0141

page 16

BPCE : http://www.bpce.fr/content/download/4471/91196/version/8/file/BPCE_DdR2012.pdf

page 4

Une filiale n’est pas solidaire des dettes/pertes de sa maison mère, le seul souci c’est lorsque la dite filiale a de forts liens commerciaux ou supports (convention de gestion de trésorerie par exemple) avec une entité du groupe qui est en difficulté.

+0

Alertermême question pour la casden.

+1

AlerterTout le monde peut ouvrir un compte à la Banque Martin Maurel ?

Il semble s’agir d’une banque « haut de gamme » …

Pouvez-vous nous conseiller une banque « sérieuse » ?

Bien cordialement,

+1

Alerterhttp://www.dailymotion.com/video/xrsol_leo-ferre-allende_music#.UWR0zYVqO_E

+0

AlerterDans un bilan l’actif doit être égal au passif, c’est exact, mais l’équilibre se fait avec le compte de résultat, c’est à dire le bénéfice ou la perte. Il serait donc intéressant de connaître ce résultat.

Autrefois, dans la banque le rapport de liquidité devait être de 100% et les banques avaient des comptes à rendre à la commission bancaire, trimestriels, ou mensuels, selon l’importance de la banque. Il n’y avait pas de trader mais des cambistes dont le métier a toujours été de prendre des risques, calculés il est vrai. Tout cela n’avait pas empêché la retentissante faillite de la Banque PALLAS STERN en 1995, 18 ans déjà.

+0

AlerterMardi 9 avril 2013 :

Après Chypre, le prochain domino qui tombera sera la Slovénie.

Lisez cet article :

Slovénie : le lobby bancaire favorable à une aide européenne de précaution.

Le lobby des grandes banques mondiales a estimé mardi que la Slovénie, nouveau sujet d’inquiétude au sein de la zone euro, devait faire appel au fonds de secours européen afin d’éviter un plan de sauvetage plus vaste associant le FMI.

Une aide de précaution du Mécanisme européen de stabilité (MES) pourrait permettre d’assurer un accès plus serein au marché obligataire, écrit l’Institut de la finance internationale (IIF) dans un rapport sur cette ex-république yougoslave plombée par ses banques.

Ancienne élève modèle de la zone euro, la Slovénie est tombée en récession en 2012 et doit assainir un secteur financier gangrené par une montagne de mauvaises créances, faisant craindre que le pays, après Chypre, n’ait recours à l’aide internationale.

Selon l’IIF, qui représente plus de 450 banques mondiales, le principal problème est de savoir comment le pays couvrira ses besoins de financement nécessaires à la recapitalisation de ses banques, à l’heure où les marchés se montrent méfiants.

Mardi, la Slovénie n’a réussi à lever que 56 millions d’euros sur les marchés alors qu’elle en espérait près du double.

La faible demande des investisseurs étrangers pour les titres de dette slovènes est importante parce que la capacité des banques nationales à financer le déficit budgétaire est limitée, indique l’IIF.

L’Institut estime que la dette publique slovène devrait atteindre 62% du produit intérieur brut cette année, en hausse de 8 points sur un an, et assure que les besoins de financement du pays pourraient atteindre jusqu’à 11,8 milliards d’euros sur la période 2013-2015, soit plus de 26% de sa richesse nationale.

La confiance du marché obligataire serait renforcée (…) par un accord de précaution au niveau européen qui permettrait aux bons du Trésor slovènes d’être rachetés par le MES afin de faire baisser les intérêts payés par le pays.

Une telle option serait moins coûteuse et plus acceptable politiquement qu’un plan de sauvetage global associant le FMI comme en Grèce, à Chypre au Portugal ou en Irlande, assure l’IIF.

Une telle option pourrait toutefois s’avérer inévitable plus tard cette année (…) si le gouvernement n’est pas en mesure de revenir sur les marchés financiers sans l’aide du MES, prévient l’Institut.

Début avril, la Banque centrale slovène a assuré que le pays serait à même de rééquilibrer son système bancaire sans faire appel à l’aide internationale.

http://www.romandie.com/news/n/_Slovenie_le_lobby_bancaire_favorable_a_une_aide_europeenne_de_precaution69090420132214.asp

+1

AlerterCette présentation est très facile à comprendre, 4 banques systémiques dont le bilan représente presque 4 fois le PNB de la nation , c’est un risque de type Fukushima financier !

Mais pour nos brillants énarques cela semble trop difficile à comprendre

En 2021, quelques années après le cataclysme financier que l’on attend tous, lorsque vous serez en face de Moscovici (en pré-retraite) sur BFM TV 4D, vous pourrez demander à ce dernier à quoi il pensait lorsqu’il a proposé cette loi de régulation bidon en 2013….

+1

AlerterMerci Olivier pour cette preuve indiscutable que les banques françaises sont parmis les plus dangereuses au monde !

Vous auriez pu aussi préciser que le ratio capitalisation/dépôts est d’environ 11%.

Soit pire que les banques grecques ou chypriotes !

Un mini Bank Run de seulement 11% de déposants en France suffirait à nous renvoyer à l’Age de Pierre…

Amicalement (un confrère blogueur ;-))

+1

AlerterMerci Olivier pour votre billet très éclairant pour un néophyte des subtilités financières de notre système bancaire.

Etant banalement client du Crédit Agricole, je me rends compte que la nébuleuse de cette banque n’est pour moi, pas du tout claire (caisse nationale, régionale, d’assurances, ….)

J’ai une question toute simple: Dans le cas d’un prêt souscrit au CA ( caisse régionale) adossé à un contrat d’assurance vie au CA assurances PREDICA , que se passe t-il dans le cas de difficultés financières du CA ( y a t-il compensation entre les différentes entités du groupe CA ) ?

Si quelqu’un pouvait éclairer ma lanterne ,

Merci d’avance

+0

AlerterMalheureusement la structure du groupe crédit agricole n’est claire pour personne 😀

Il y a intégration fiscale (remontée des déficits) mais chaque entreprise du groupe est une structure juridique à part entière. Par contre il est évident qu’il y a des transferts intra groupe de trésorerie et ceci n’est bien sûr documenté nulle part.

Il est clair que si les filiales vont mal dans un premier temps les caisses régionales renfloueront…

+0

Alerterexvcellent billet trés explicatif beotien en économie (j’ai un bac ES qui date) je m’intéresse a ce blog depuis la crIse chypriote qui m’a fait comprendre la necessité de la séparation des banques même si je suivais les histoires de dettes en europe depuis 2010. j’aime bien vos intervention sur bfm buisness et je vous souhaite bon courage et bonne continuation. Sinon sur le fond du problème je pense comme delamarche et d’autres que des banquiers font des bêtises dans une impunité la plus totale.

+0

AlerterLes commentaires sont fermés.