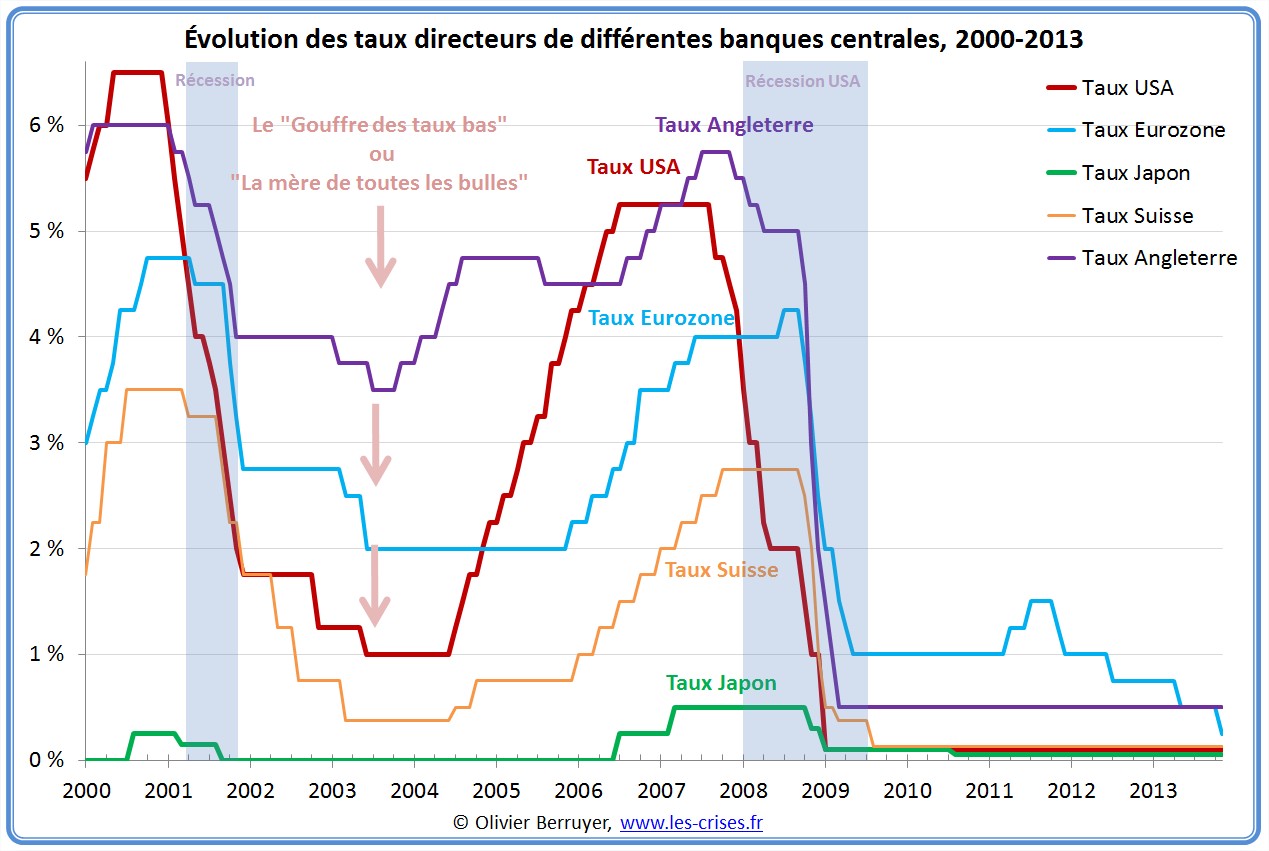

Je profite de la poursuite par Mario Draghi de « la politique de baisse des taux qui ne marche pas » pour analyser aujourd’hui un phénomène qui porte une lourde responsabilité dans les bulles récentes : la baisse des taux d’intérêt par les banques centrales.

Rappelons que, durant les prémices de la récession de 2001 causée par l’explosion de la bulle Internet, la banque centrale américaine, la Fed, a rapidement baissé ses taux directeurs pour relancer l’appareil économique – ce qui était logique :

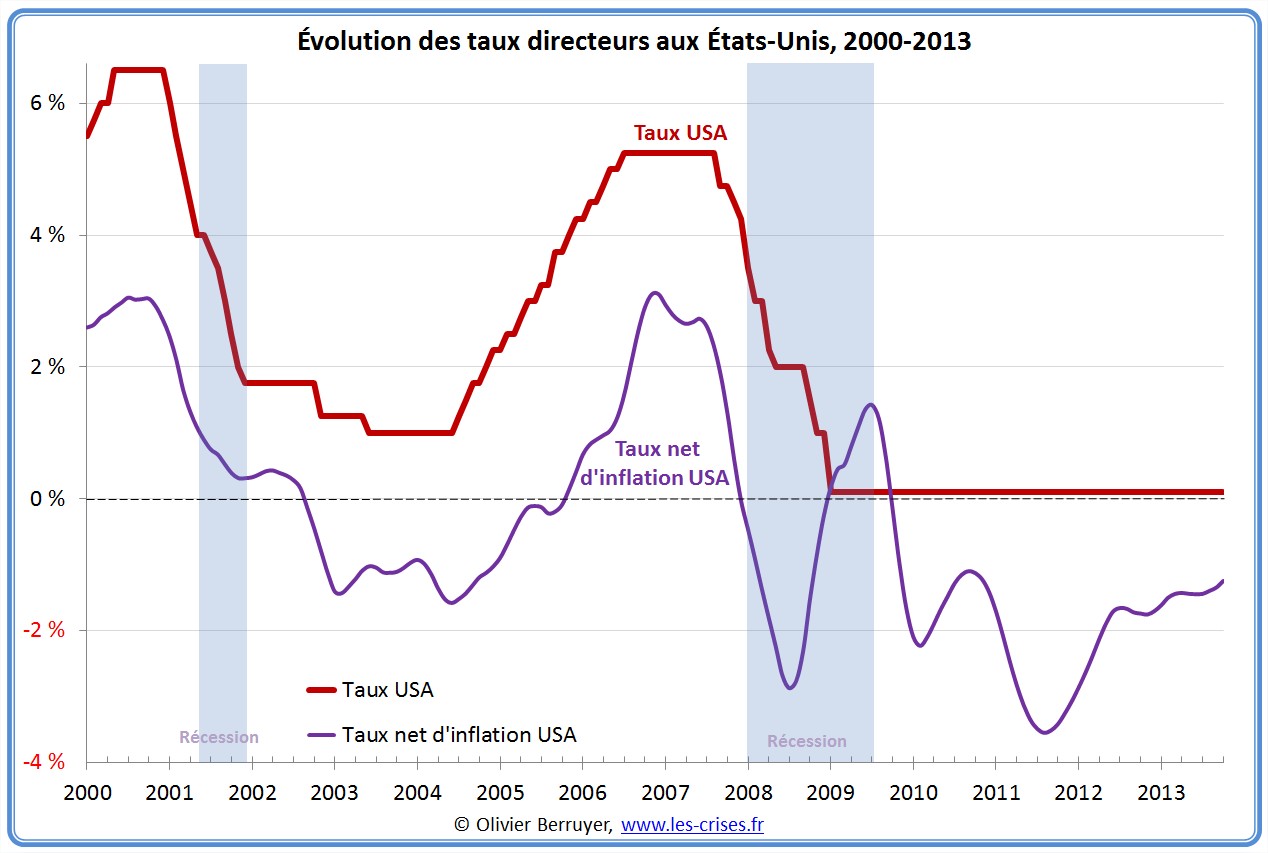

Ce qui a posé problème, c’est que la Fed a continué a baisser ses taux, puis les a maintenu à un taux très bas durant trois ans. On observe qu’à partir de 2002, le taux d’intérêt réel (=taux d’intérêt – inflation) est même devenu négatif !

Bien entendu, en laissant ainsi l’économie sous oxygène, cela a favorisé un endettement à outrance, a boosté (fictivement) la croissance, et a donc permis la constitution de la bulle immobilière et des bulles des actifs.

Soulignons que la Fed est souvent accusée de cette « conduite irresponsable » alors que tout le monde félicitait à l’époque Alan Greenspan de cette politique qui alimentait le financiarisme…

Comme on le voit, la Fed a fini par remonter ses taux en 2005/2006, ce qui a plongé le pays en récession, tout comme en 2000.

On observe que la Fed mène désormais la même politique qu’en 2002/2003 : elle maintient des taux bas alors que l’économie n’est plus en récession, alimentant par cet argent gratuit des bulles sur les actifs (actifs financiers cette fois).

On comprend son dilemme : si elle monte ses taux (par exemple car l’inflation pointe son nez), le pays va replonger, et si elle ne fait rien, elle alimente des bulles qui vont probablement alimenter une sévère récession un peu plus tard…

Pourtant, des taux réels de presque -3% ne présagent rien de bon pour l’économie réelle, car ils entraînent forcément une mauvaise allocation du capital… C’est la première fois de l’histoire économique que des taux aussi bas (quasiment nuls !) se maintiennent aussi longtemps.

Malheureusement des taux aussi bas aussi longtemps sont très néfastes (en particulier en gavant le système d’obligations à bas taux) et empêchent paradoxalement la reprise, pour une raison simple – qui rentre dans la grande catégorie des erreurs par aveuglement des impacts des décisions. Car en effet, si le taux d’intérêt est un coût pour l’entreprise, c’est aussi et surtout un rendement pour l’investisseur ! A taux nul, autant spéculer en Bourse plutôt qu’investir…

Je ne sais pas quel est le qualificatif exact que donneront les historiens à cette période de taux nuls, mais je prends ici le pari qu’il y aura le mot « folie » dedans…

On note que la BCE suit avec quelques mois de retard la politique de la Fed – sauf en avril 2011, où elle a commencé à remonter ses taux pour lutter contre le début d’inflation qui apparaissait. Avant de se raviser depuis l’arrivée de Mario Draghi le 1er novembre 2011 – dont l’effet saute aux yeux… Bref, c’est « Youpi les marchés financiers » – quoi d’autre venant de l’ancien Vice-président pour l’Europe de Goldman Sachs entre 2002 et 2005. Mais rien pour l’économie réelle, et nous verrons pourquoi demain…

Ainsi, la banque du Japon maintient le pays sous perfusion d’argent gratuit depuis 15 ans – sans le moindre succès…

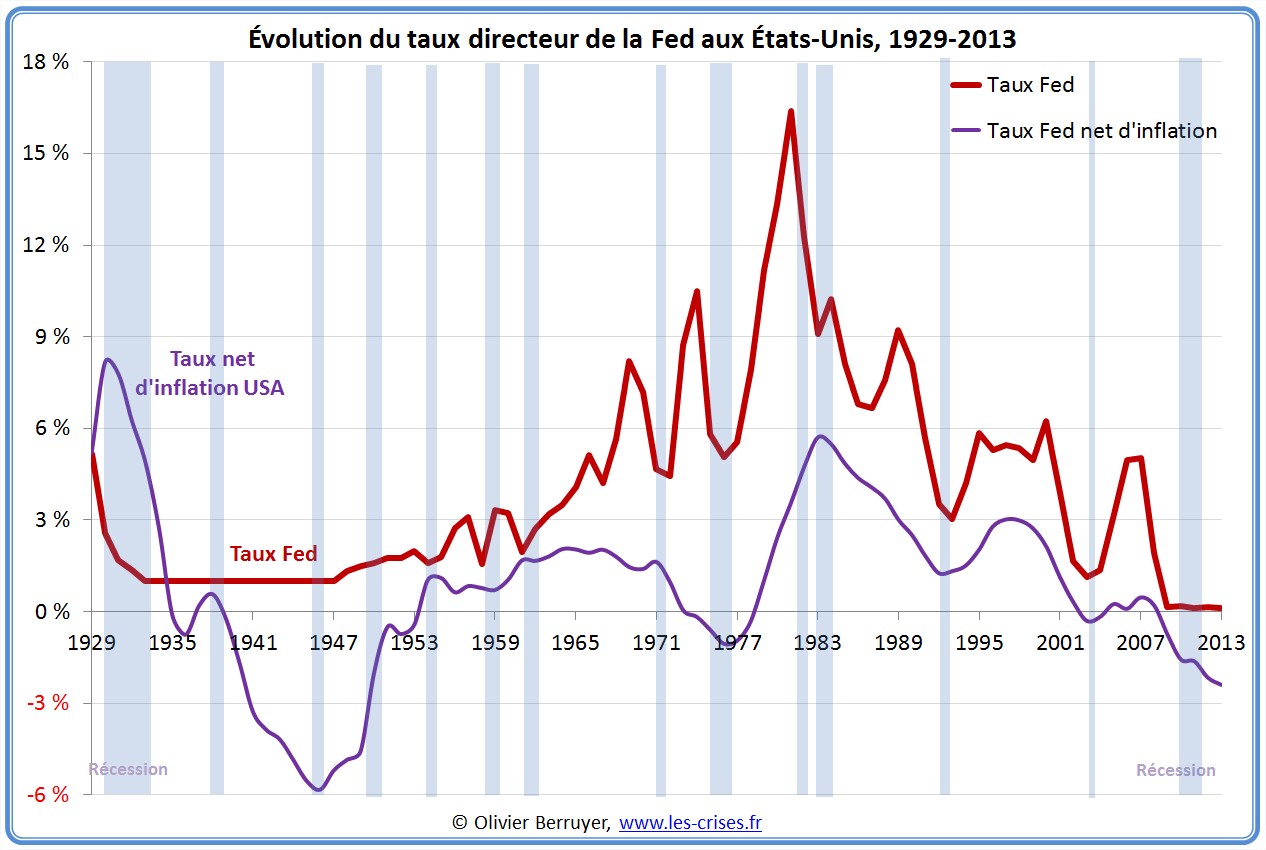

Historique long

Voici enfin un historique long des taux directeurs aux États-Unis :

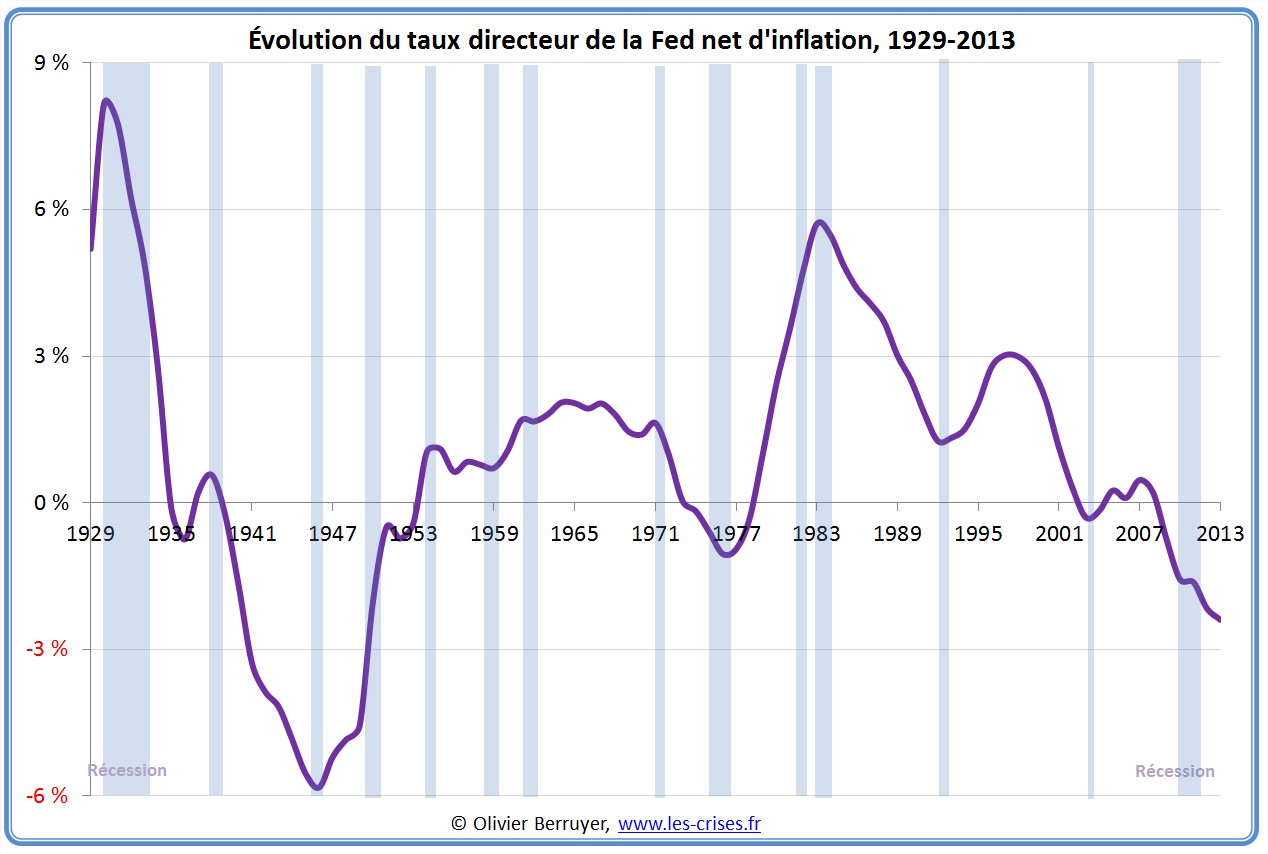

avec un zoom sur le seul taux réel (corrigé de l’inflation), le seul qui compte finalement…

On note bien le caractère historique des taux actuels nuls – bien que le taux net d’inflation ait été bien plus bas dans les années 1940 – mais c’était la guerre…

Edit : petit cadeau, pour enrichir le débat, et montrer que la science économique est une science de débat et pas de doxa : ce papier de l’Association Française de Cliométrie (= application à la recherche historique des techniques économiques) sur La politique monétaire durant la crise de 1929. Comme c’est ardu, je vous mets simplement l’introduction et la conclusion, qui suffisent :

Introduction : « L’idée maîtresse véhiculée sur la Grande Dépression dans les années 1930 est celle de Friedman et Schwartz (1963) dans leur Histoire monétaire des Etats-Unis selon laquelle la récession s’est transformée dans la plus grande crise de tous les temps par l’incapacité de la Federal Reserve (Fed) à entreprendre une politique monétaire expansionniste : celle-ci aurait permis de compenser la contraction de la masse monétaire consécutive aux faillites bancaires et aurait favorisé le retour de la croissance. Meltzer (2003), dans son Histoire de la Fed, insiste sur ce qu’il nomme passivité, inaction, paralysie de la Fed, qu’il explique par l’attachement à une conception économique « dépassée » (Real Bill Doctrine) et une méconnaissance par les membres du Board des mécanismes économiques sous-jacents qui auraient permis de tirer la croissance américaine au moyen d’une détente des taux et d’achats de titres sur l’Open Market. […]

Cette doxa qui confère à la politique monétaire expansionniste une primauté absolue en situation de crise financière est évidemment tributaire des hypothèses retenues, monétaristes dans les modèles contrefactuels existants, « lucasiennes » en ce qui concerne Romer (2009). N’y a-t-il pas une erreur profonde de diagnostic sur la situation économique des années 1930, l’hypothèse contrefactuelle monétariste supposant l’absence de crise de liquidité et une transmission immédiate des variations de l’offre de monnaie sur les revenus et les prix et l’hypothèse « lucasienne » de Romer suggérant des anticipations auto-réalisatrices ? »

Donc les économistes néolibéraux considèrent depuis 50 ans, en gros, que les banquiers de la Fed en 1929 étaient des gros Mickeys qui ne comprenaient rien à l’économie (contrairement à eux…), et que la crise de 1929 a été amplifiée par le fait de ne pas avoir baissé les taux. C’est sur ce dogme que Ben Bernanke, qui était un grand économiste mainstream, avait repris en 2002 l’expression de Friedman et expliqué qu’en cas de crise, il faudrait larguer des masses d’argent par hélicoptère dans l’économie – ce qu’il a fait à partir de 2008. Tout ceci, en se basant sur la logique impayable du : « si ce que les autres ont fait n’a pas marché, c’est que le contraire aurait marché » (taux hauts en 1929) – qui va d’ailleurs souvent de pair avec le « si ce que nous avons décidé de faire ne marche pas, c’est qu’il faut en faire plus… » (baisse des taux actuels), façon saignées du XVIIe siècle… Conclusion du papier précédent :

« Nos simulations conduites dans un cadre SVAR tendent à infirmer la thèse monétariste communément admise selon laquelle une politique monétaire expansionniste aurait fournit, dans les années 1930, une réponse efficace pour sortir de la situation de crise financière. Cette thèse, confortée récemment par Romer (2009), trouve ici sa contradiction. La détente des taux et l’injection massive de liquidités n’ont pas les résultats escomptés. Nous trouvons que les faillites bancaires peuvent capter une partie du bénéfice potentiel d’une politique monétaire expansionniste, mais surtout que ce n’est pas de la détente des taux qu’il faut attendre une reprise de la croissance, mais bien au contraire d’un relèvement des taux. A cet égard, il est possible d’avancer que les leçons de la Grande Dépression ont été partiellement incomprises : face à la double contrainte des faillites bancaires et d’une croissance qui ne repart pas du fait des soubresauts de la crise financière, deux instruments semblent requis : nous avons illustré que dans les années 1930, l’aspect quantitatif de la politique monétaire, s’il pouvait être employé pour contrer les effets des faillites bancaires, n’apparaissait pas d’un grand recours pour tirer la croissance. Cette dernière paraît tributaire d’un retour de la confiance et d’une rupture avec le contexte de spéculation financière : le relèvement des taux aurait alors été l’instrument approprié pour casser cette spirale spéculative. »

Toute ressemblance avec une situation actuelle etc.

65 réactions et commentaires

Après la météo d’hier, aujourd’hui on retrouve les courbes des taux directeurs en basse pression LOL

Mais où vont-ils s’arrêter ?

+0

AlerterSi le « gouffre des taux bas » 2003 à bien aidé à créé la bulle financière des « subprimes » de 2008, si l’augmentation des taux directeurs arrivent un peu à limiter l’inflation, il ne faut ps s’imaginer que les taux directeurs arrivent à agir sur l’économie réelle. L’économie réelle est principalement dirigée par l’évolution globale du fonctionnement de nos sociétés. A la suite de la première révolution industrielle (mécanisation) des années 1900, la crise de l’emploi des années 1930 à été réduite par la 2e guerre mondiale puis par l’avènement de l’énergie gratuite qu’à constitué les années du pétrole facile. La crise des années 70 provenait de la fin du pétrole facile made in USA. Les années 1980-1990 ont vu la 2e révolution industrielle « automation » qui débouche sur une nouvelle crise de l’emploi. Une économie florissante s’accommode aussi bien de taux forts (10% et plus), elle évolue seulement moins vite et de manière plus stable par une utilisation raisonnée du crédit.

Depuis la nuit des temps, l’économie réelle est dictée

par seulement trois facteurs, par ordre d’influence :

1° Stabilité politique & guerres.

2° Disponibilité des matières premières & énergies.

3° Fonctionnement étatique & ponctions (impôts et taxes).

Lorsque ces trois facteurs arrivent à fonctionner ensemble,

s’ensuit des sociétés agréables et prospères

qui laissent place à la détente et au plaisir …

Lorsque l’un de ces trois facteurs pose problème,

c’est le début des crises de toute la société.

Notre prochain très gros problème pourrait bien être le n° 2, et de forts taux directeurs négatifs (argent gratuit) ne pourront rien y changer.

Les folies inconsidérées actuelles du monde de la finance, n’auront été qu’une bulle créée par de l’énergie abondante et par une maturité sélective (non répartie) des gains en productivité.

+1

AlerterJ’aime beaucoup le travail de synthèse en général donc je trouve vos trois facteurs intéressants.

Cependant, pouvez-vous développer le point 3 ? Je ne pense pas bien saisir de quoi il s’agit.

+0

AlerterJe suppose que c’est « 3° Fonctionnement étatique & ponctions (impôts et taxes). »

+0

Alerter3° Fonctionnement étatique & ponctions (impôts et taxes).

Le fonctionnement Étatique peut devenir tyrannique (dictateurs) ou opprimer son peuple …

Excès d’impôts et taxes peuvent parfois s’apparenter à de l’esclavage,

de manière visible au moyen-âge pour construire châteaux et forteresses,

de manière plus sournoise aujourd’hui en posant une chape d’obligations et taxes multiplesssss

+0

Alerterce n’est pas ce qui nous arrive ici et maintenant , la pression fiscale globale n’a pas particulièrement varié. Par contre l’assiette fiscale (la quantité de personnes soumissible à l’impot) s’est largement réduite par la soustraction de toute les fortunes un peu importantes (sieges sociaux de multinationales et particuliers richissimes dans les paradis fiscaux). A partir de là, la pression s’est equilibrée sur les « restants » (classes moyennes et pauvres), soit par une réduction des aides pour les plus démunis ou les salariés moyens(pas en france, mais en grèce, portugal…) soit par une hausse du taux d’impots (en france).

Le 3 eme eccueil est donc autant la possible tyrannie de l’état que le darwinisme individualiste de sa population aisée.

« Prenez aux plus pauvres, monseigneur, ils sont tellements plus nombreux ». (debut XIX). Evidemment l’économie s’arrête dans ce cas, mais ce n’est pas encore arrivé aux cerveaux concernés.

Les sifflets et autres marque de défiances vues récemment montrent plus l’impotence que l’omnipotence de l’état. Idem pour les différentes réactions (mariage pour tous, école) du style » la réforme ne me plait pas donc je n’applique pas la loi ».

Une bonne partie de la doxa libérale, a construit sa dialectique dans l’opposition à un état forcément oppresseur, et d’une certaine façon a réussi a saper sa capacité d’imposer du fait de son statut de puissance régalienne. Mais comme cette doxa mène aussi dans un mur, elle agite les restes de son ennemi pour faire croire qu’il est encore là. C’est un moyen classique de maintenir une cohésion et d’éviter un auto-examen critique.

+0

AlerterCitation step :

« et d’une certaine façon a réussi a saper sa capacité d’imposer du fait de son statut de puissance réganienne »

Le très libéral Ronald aurait-il réussi à saper le pouvoir régalien de l’Etat ?…

Amicalement,

Delphin

+0

AlerterPardonnez moi mais je suis toujours gèné de lire des chroniques de données longues se référer à un taux d’inflation dont le mode de calcul évolue dans le temps. Le « thermomètre » change dans le temps et peut être parfois pour de mauvaises raisons (affichage politique, propagande économique).

Au risque de dire une bêtise, n’y aurait il pas d’autres référentiels (prix alimentaires, métaux précieux, baril de pétrole, acide sulfurique, …) pouvant apporter un éclairage critique à une chronique longue de données incluant l’inflation ?

Je serais curieux par la même occasion de voir ce que donnerait un graphique dont le calcul de l’inflation suivrait les mêmes modalités que celui de 1950 jusqu’à nos jours (hypothèse faite que tous les biens existent encore de nos jours)

Merci

+0

AlerterDonc en gros, afin que cela soit encore plus parlant: Cela coute de l argent a la banque centrale de preter de l argent

+0

AlerterDan, « Cela coute de l argent a la banque centrale de preter de l argent »… Ce doit être la raison pour laquelle la Banque de France fut le plus gros contributeur au budget français pour l’exercice 2012 avec plus de 3 milliards d’euros en IS et près de 2 milliards en dividende…

+0

AlerterOù avez vous trouvé le montant des dividendes versés ? J’ai parcouru rapidement le rapport annuel mais je n’ai rien vu.

+0

AlerterBen alors Surya ? Page 8 des Comptes de la BdF 2012 :

« Versement d’un dividende à l’État de 1 937 millions

d’euros »

Bon faut sortir 400 millions pour rembourser aux grecs leurs intérêts versés sur leurs titres détenus à la BdF, mais quand même, c’est coquet…

+0

Alerterje pense pas qu’il faille le lire comme cela. Les taux ne sont pas nuls, mais qu’aurait rapporté le même placement à un taux bancaire classique. Ce n’est pas parce que le dividende est de 1937 millions qu’il est coquet, il faut le mettre en face du montant immobilisé pour obtenir ce résultat.

+0

AlerterQuel K immobilisé step ? Il vous plait pas le RoE de l’État sur la BdF ? Trouvez moi une banque commerciale qui fait mieux…

+0

Alerterje ne sais pas si il me plait ou pas, je n’ai pas le K, donc je signale juste qu’il manque une info cruciale pour savoir si il est beau le ROE.

+0

AlerterLe K de la BdF propriété de l’État ? Pas dur c’est un milliard. Soit un RoE de… ben 200% quasiment…

A noter que si l’État Français a droit conventionnellement à max 75% du résultat net en dividende versé l’État Allemand lui peut encaisser 100% du bénef de la Buba… 🙂

+0

AlerterBonjour,

Je pense qu’il est juste de préciser que la « bulle » des actifs est surtout due au fait qu’il a pas de distinction entre les cours réalisés lors des opérations de spéculation du jour (cours VSJ) et le cours qui pourrait (devrait) être communiqué aux porteurs d’actions qui ne spéculent pas ainsi que le fait que l’on se sert du cours de la spéculation du jours comme référence. En fait de « bulle » c’est surtout une bulle informationnelle et une bulle comptable créée pour la survie de produits dérivés boursiers.

L’extrapolation actuelle d’un cours réalisé lors d’un échange de peu de titres à une heure précise à tous les titres est, indépendamment de relever de l’abus de confiance et de l’escroquerie dans certains cas, à la base de la volatilité (fortes hausses et fortes baisses) des marchés.

C’est sur cette volatilité fabriquée par le choix de normes comptables inadéquates que les marchés dérivés spéculatifs trouvent leur terrain de jeux et de destruction SOCIOECOPOFI (SOCIOlogique, ECOnomique, POlitique et FInancière)

Marchés dérivés qui trop souvent, sont utilisés pour détourner les capitaux de l’économie réelle, celle qui crée des emplois, vers l’économie virtuelle, celle qui, in fine, paupérise les épargnants et les Etats.

A quand, une double information boursière ? Celle de la variation de la spéculation du jour basée sur le principe comptable du market to market (prix du marché) pour les opérations achats/ventes réalisées et une autre plus logique appelée Information Humainement Responsable calculée selon le market to model ( prix de spéculation pondéré par la faiblesse des volumes) pour les autres porteurs de parts. Utiliser le prix de la spéculation du jour comme outil de valorisation pour tous les titres relève de la destruction SOCIOECOPOFI (SOCIOlogie, ECOnomie, POlitique, FInance).

Je vous propose de visiter cette page et son la tableau en bas de page qui retraite quotidiennement les valorisation du Cac 40. Edifiant!

http://www.agencedecotationisr.com/pages/cac-40.php

Très bonne journée

Christian PIRE

Christian PIRE

+0

AlerterC’était la guerre en 39-45 ?

Non, c’était la compétition pour les ressources (nouvelles : le pétrole). Maintenant, c’est la compétition pour les ressources restantes.

Notez comment les taux montent jusqu’en 1980 puis descendent exactement à partir du moment du pic pétrolier per capita mondial (=1979 chute du sha pour être exact), le moment ou il a fallu « booster » l’économie, qui n’était plus auto entretenue par la croissance exponentielle du pétrole.

Notez que 2005, c’est le pic du pétrole conventionnel (=facile à exploiter, pas cher). Juste après … crise qui n’en finie pas, malgré toutes les mesures de reprises.

Ha oui, j’oubliais, c’est parce que le capital rapporte trop par rapport aux salaires et que ça tue la demande … c’est vrai… c’est l’explication officielle pour éviter de se poser trop de questions. Les fameuses inégalités si chère a marx …

+0

AlerterVous oubliez d’expliquer la crise du Japon, 20 ans avant « la nôtre » mais avec des éléments semblable pour une bonne partie.

+0

AlerterComme d’hab, on cherche une explication simple et unique à la crise. Mais si c’est la finance qui a fait explosé la crise, la crise financière a été provoquée par des facteurs physiques (matière première, ect) et sociale ( taux d’adctivité de la population, dette totale ,…).

Pour le Japon, leur crise a explosé pour d’autre raison, mais se prolonge car sa structure est impossible a redresser. La dette/ travailleur est juste impossible a rembourser car la productivité de se travailleur ne peut plus augmenter (par manque de ressource) ou par ce que si elle augmente, on a une diminution du taux d’activité.

+0

AlerterQuels sont ces autres raisons?

+0

Alerter@yoananda: Il est souvent dommageable pour une théorie d’avoir raison à contretemps. Les evolutions du prix des matières pétrolières n’en font pas (encore) le critère déterminant de cette crise là. Si rien n’est trouvé dans le domaine énergétique, cela peut contribuer à la crise et à sa perpetuation, mais il me parait douteux, de parler de pic énergétique en période de mise à l’arrêt des productions par manque de demande solvable. L’arrêt économique c’est aussi une moindre tension sur le marché énergétique. Or le prix des matières première continue à enfler, il y a donc un problème de bulle sous-jacent, et donc de mauvaise allocation financière vers la spéculation au lieu de contribuer à construire une demande solvable.

+0

Alerter« A taux nul, autant spéculer en Bourse plutôt qu’investir… »

– A priori le taux nul incite celui qui a des liquidités à les investir en bourse soit, mais aussi à emprunter pour investir dans une entreprise plus importante que ne le permet ses liquidités…

– Permet à celui qui a capacité d’emprunter à s’acheter une maison, investir (créer) une entreprise, faire des études, voyager, etc.

Que les taux soit haut ou bas ne changent pas grands choses, ce qui change c’est que les taux sont bas pour relancer la croissance, mais que la croissance est impossible car les ressources accessibles aux humains sont en diminution !! En fait les taux bas ne sont pas une volonté des dominants mais une obligation dans leur vision courtermiste du monde, tout ne peut que s’aggraver à l’image de ce qui se passe au Japon… le Japon est en avance, regarder le Japon et vous saurez ce qui arrivera chez nous…

+0

AlerterJe peux me tromper, mais au final, un taux bas est très très néfaste pour la population par rapport au prix des maisons. Leur prix grimpent rapidement (car au fond tout le monde s’endette au maximum). Les taux faibles permettent de payer beaucoup pendant longtemps, plutôt que beaucoup pendant moins longtemps.

à taux 0, on emprunterait à vie une somme énorme.

+0

AlerterLe Portugal a recommencé a placer des titres de dette publique directement auprès des particuliers, depuis jeudi 31/10, sans passer par le marché. Ce qui fait pousser des cris d’horreur aux banques craignant de voir fuir les dépôts des épargnants.

Les titres sont émis pour une durée de 5 ans, à des taux allant de 2,75%, la première année, à 5% les 4ème et 5ème années. Un changement de stratégie (les émissions précédentes, durée 10 ans, total des intérêts à échéance) ou chant du cygne?

http://economico.sapo.pt/noticias/novos-certificados-de-aforro-captaram-quase-60-milhoes-de-euros-em-dois-dias_180790.html

+0

Alerter« Dans l’état primitif et brut de la société qui précède l’accumulation du capital [stock] et l’appropriation de la terre, le rapport entre les quantités de travail nécessaires pour acquérir différents objets semble être la seule circonstance qui peut offrir une règle pour les échanger. »

Marx ? Ricardo ? Eh bien non, c’est Adam Smith, dont l’influence sur Marx apparaît dès la première phrase, lue au hasard, dans « La richesse des nations » (chapitre 6, des composantes du prix des marchandises). Autre rapport, les digressions infinies sur la monnaie, mais là je préfère celles de Marx…

+0

AlerterDernière intervention de Bernanke : la crise est liée à une panique financière, le problème est la liquidité, le manque de confiance, etc.

http://www.federalreserve.gov/newsevents/speech/bernanke20131108a.htm

+0

AlerterQuand on a un marteau, tout ressemble à un clou.

BB ne peut gérer que des problèmes de liquidités, donc, pour lui, tout ressemble à des problèmes de liquidité. En plus, la frontière avec la solvabilité est subjective … surtout concernant les états.

+0

AlerterTout à fait. Par contre la subjectivité concernant les états, se limite à la confiance que peut inspirer la monnaie crée. C’est un jeu dangereux, qui finira par jouer un mauvais tour, même aux US.

+1

Alerterbonjour et merci pour ce site que je visite quotidiennement et en particulier pour cette analyse que je trouve pertinente. Je ne saurais conseiller les lecteurs de s’intéresser à la politique monétaire car s’y trouve l’essence même de la chose économique.

Et comme cet article le montre bien , aucune politique de taux bas (durant une période trop longue) ne marche, et encore moins des injections de liquidités massives … c’est comme l’indique Maurice Allais ( que l’on aime bien ici) une prime à la terre … en d’autres termes, c’est une prime à la rente plutôt qu’au risque (à l’investissement).

Néanmoins, j’oserais apporter la contradiction qui fera peut-être évoluer l’opinion d’Olivier sur l’Allemagne qui a toujours mené une politique monétaire conservatrice. Et c’est essentiellement la raison du grand décrochage entre l’Allemagne et la France des années 70 … cette dernière n’ a pas pu supporter la hausse soudaine des matières premières rongeant les marges des PME et affectant à la longue tout son tissu.

Et que ce n’est pas qu’une question « de voiture de luxe » et « de machines à outils » comme il l’a indiqué dans une émission récente.

Je me permets par là-même de faire une petite publicité pour mon petit blog http://www.limperialiste.com que je suis en train de construire et qui va parler un peu plus profondément des politiques monétaires et de son histoire.

bien à vous … et merci pour ce site

+0

AlerterA lire …

http://www.lecontrarien.com/de-la-crise-economique-a-la-crise-politique-08-11-2013-edito

A+

Luc (Serfix blog)

+1

AlerterBonjour Olivier

Très bon article. Pouvez-vous nous expliquer en quoi le bilan surdimensionné d’une banque centrale, est néfaste? En ce moment celui de la FED avoisine les 4 trillions en quoi cela est-il catastrophique et mortel pour l’économie, comme semble le dire des types comme Delamarche, Leconte, Gave? Sauf que je me tue à leur demander en quoi cela est mortel et je ne reçois jamais aucune réponse.

+0

AlerterDans le cas de la FED elle rachète (entre autres) des titres hypothécaires (sans doute en partie pourris) à leur valeur nominale, crée la liquidité associée sur les comptes des banques qui en font ce qu’elles veulent.

En général l’expansion du bilan est due à un accroissement de créances ou titres divers à l’actif et donc création des liquidités au passif (c’est une expansion de base monétaire M0 – à cette étape c’est non inflationniste), ces liquidités ensuite peuvent s’investir et partir (ailleurs) s’investir sur des marchés divers (ce qui peut devenir inflationniste). Le fait de racheter des créances pourries à leur valeur nominale est de la monétisation directe, tout comme financer directement ou indirectement le déficit budgétaire public via le rachat des Tbonds

Pour la BCE c’est plus subtil, les liquidités créées restent (en gros) à la BCE sur les comptes de réserve des banques (en fait sur des facilités de caisse rémunérées appelées « reprise de liquidité en blanc » si ma mémoire est bonne). Il y a eu néanmoins du carry trade fait sur des dettes publiques (surtout en Espagne et en Italie) ce qui peut avoir un effet (au pire fortement) inflationniste.

Dans le modèle néoclassique la dégradation de la base monétaire est à la source de l’hyperinflation.

+0

AlerterSurya, d’où sortez-vous que les liquidités créées resteraient sur les comptes des banques européennes à la BCE contrairement à ce qui se passerait pour les banques américaines à la FED ? Fin octobre les dépôts bancaires à la BCE étaient de moins de 500 milliards pour 2 300 milliards de passif total BCE alors que les seules réserves excédentaires des banques US à la FED représentaient fin septembre 2 200 milliards USD pour 3 600 milliards de passif total FED…

+0

AlerterVous avez raison, j’ai répondu un peu trop vite, l’écart créances-dépots s’est fortement dégradé cette année, il y a eu des déplacements vers les Engagements en euros envers d’autres résidents de la zone euros

+0

Alerterque recouvre cette catégorie ?

+0

AlerterAdministrations publiques et établissements de crédit non astreints à l’obligation de réserve.

+0

Alerteroui mais francais ou étrangers ?

+0

AlerterNon Surya, c’est juste que certaines banques ont anticipé le remboursement du Ltro, faisant passer corrélativement les dépôts bancaires à la BCE du maximum de 750 mds aux 500 actuels.

Pour la FED rappelez vous que les réserves excédentaires des banques n’étaient que de 2 mds avant les crashs, soit une augmentation de 11 000 %…

+0

AlerterStep, ni « français » ni « étrangers » mais simplement « résidents de la zone euro », c’est clair là ?

+0

AlerterOn a quand même des mouvements qui semblent assez corrélés sur le passif :

http://www.ecb.europa.eu/press/pr/wfs/2013/html/fs130226.fr.html

http://www.ecb.europa.eu/press/pr/wfs/2013/html/fs130129.fr.html

Pour les remboursements des LTRO la première vague avait vu une quantité importante de la réduction de l’encours LTRO, on dirait simplement qu’une partie a basculé sur du MRO 2 semaines avant via un transfert des Autres créances en euros sur des établissements de crédit de la zone euro

http://www.ecb.europa.eu/press/pr/wfs/2013/html/fs130205.fr.html

http://www.ecb.europa.eu/press/pr/wfs/2013/html/fs130122.fr.html

+0

AlerterEuhhh non je m’a trompé, de 110 000 % qu’elles ont augmenté les réserves excédentaires des banques ricaines… 🙂

+0

Alerter110 000% ? C’est beau la gonflette, enfin jusqu’au moment ou on s’approche avec une aiguille…

@ sapir, si il y avait eu des informations plus précises, on aurait pu faire de la géolocalisation des bulles à venir, ou au moins présumer, en fonction du bénéficaire, ce qu’il pensait en faire et donc vers quoi se dirige cet excedent monétaire.

+0

AlerterDésolé step mais si le pognon des banques US est là c’est au contraire le signe qu’il ne participe pas à une bulle, m’enfin à une bulle autre que celle du bilan de la FED.

+0

Alerterje parlais de la situation européenne, pas Us, désolé.

+0

Alerter« Pourtant, des taux réels de presque -3% ne présagent rien de bon pour l’économie réelle, car ils entraînent forcément une mauvaise allocation du capital… C’est la première fois de l’histoire économique que des taux aussi bas (quasiment nuls !) se maintiennent aussi longtemps. »

Comme vous le soulignez plus loin, cela fait plus de 15 ans que le Japon mène cette politique… Les taux bas ne permettent pas à eux seuls de relancer une économie en récession, comme le souligne Galbraith, seulement des taux hauts débouchent systématiquement sur un ralentissement de l’activité.

Le problème n’est pas celui de l’allocation des ressources mais que ces dernières, contrairement à l’idée mensongère véhiculée par les institutions et les économistes de garde, ne sont pas affectées à l’économie réelle. Ainsi, la phrase de Friedman : « il faudrait larguer des masses d’argent par hélicoptère dans l’économie » ne peut précisément pas se réaliser car les actifs ne font qu’alimenter des bulles et gonfler d’autres actifs financiers. Ces ressources ne sont précisément pas allouées à l’économie. La faute aux status des banques centrales et à la privatisation de la création monétaire. Seul l’état pourrait injecter l’argent nécessaire au redémarrage de l’économie, par le déficit public, encore faudrait-il qu’il puisse le financer par la création monétaire…

+0

AlerterCe qui est fait aux USA et en partie dans le sud de l’Europe.

+0

AlerterÉvidemment que si Ivan. Regardez les bilans.

+0

AlerterJe ne vois pas comment vous voyez des politiques de relance là où il n’y a que des politiques d’austérité : Grèce, Espagne, Portugal, France, Italie pour les principaux…

Les bilans ne montrent pas l’allocation du capital. Je rappelle pour la France que la charge de la dette est le deuxième poste budgétaire. Les bilans traduisent la dégradation de la situation budgétaire, l’augmentation de la charge de la dette ne constitue pas une « politique de relance » 🙂

+0

AlerterJe répondais sur le financement du déficit par les banques centrales : les banques italiennes et espagnoles ont utilisées le LTRO pour acheter des titres souverains de leurs pays respectifs (je rappelle que la BCE est une institution publique), les banques privées n’ont servi que d’intermédiaire.

+0

Alerterdans le cadre d’un budget global sous tension c’est même un facteur négatif dans la possibilité de l’état de mener une action. Evidemment si la charge de la dette augmente à budget global à progression faible et à dette sous surveillance, il mange la capacité de mener d’autres actions.

+0

Alerter@Surya : « les banques italiennes et espagnoles ont utilisées le LTRO pour acheter des titres souverains de leurs pays respectifs (je rappelle que la BCE est une institution publique), les banques privées n’ont servi que d’intermédiaire. »

Certes, mais elles ne servent pas « que » d’intermédiaire. Elles empruntent à 0.5% à la BCE (maintenant 0.25%), et prêtent ensuite, pour les taux longs, à plus de 4% pour l’Espagne… D’où l’astronomique charge de la dette.

+0

Alerter@Ivan: L’astronomique charge de la dette est aussi déterminée par l’astronomique montant de son capital. Même à 1% on ne pourrait pas en faire redescendre le montant.

+0

AlerterJ’avoue ne pas bien comprendre ce qui empêcherait (en dehors de l’état des rapports sociaux) les états de placer dans les faits les banques sous leur contrôle (pas de contrôle, pas de soutien).

Et à partir de là, leur imposer un financement à taux bas de la dette publique et une politique plus ouverte de prêt à l’investissement.

+0

AlerterStep, si, à 1%, ou simplement à un taux inférieur à l’inflation annuelle moyenne sur la durée de la dette, le montant déflaté (réel) de principal plus coupons de chaque titre de dette diminue.

+0

Alerter@Step : la dette publique de la France a doublé en 10 ans. Cela n’a pas grand chose à voir avec le montant initial. Elle n’était que de 100 md€ en 1980, par exemple. Le problème vient précisément du fait que le nominal n’ait jamais remboursé, la charge des intérêts suit par conséquent une courbe exponentielle…

Avec un financement public à 0.25%, par exemple, nous n’en serions évidemment pas là mais le transfert de richesse publique vers la rente ne pourrait pas non plus s’effectuer 🙂

+0

Alertereffectivement @Ivan @sapirperade, SI inflation > taux d’emprunt, mais c’est un peu retrospectif comme vision (“Il aurait fallu que…”). Si le modèle japonais nous tend les bras c’est une déflation qui nous attend. Comment fait on dans ce cas, si tant est qu’il y ait une solution ? (des taux négatifs ?) ?

+0

AlerterTo@Step:

Imprimer des billets (sans nécessairement imprimer 200 trillards) et les donner directement aux revenus les plus faible afin « d’imposer » une augmentation de la consommation?

Prêter des fonds directement imprimé par la banque centrale afin de construire de nouvelles capacités de production qui serraient nécessaire mais que le secteur privé n’investit plus de lui-même?

+0

Alerter@Wilmotte. Toutes ces solutions qui passent par de l’impression, j’en ai le bout des doigts qui picote. C’est toujours un peu inquiétant.

La solution 2, je pense que l’on surproduit déjà (mal surement) des objets sans intéret. Il y a surement des possibilités dans le cadre de l’intérêt général sur des sociétés moins dépendantes des ressources énergétiques, à voir si l’état est un bon stratège. Cela ne me parait pas évident, en tout cas ces dernières décénnies. A savoir cependant les (absences de) consignes qui avaient été données au vu des résultats.

Il me semble que la 1 est une des actions proposées par le FDG. La question étant comment ne pas relancer la chine en injectant des billets au niveau des ménages. A libre circulation des biens et des personnes, la relance keynesiennes n’est pas adaptée, ou alors via une relance mondiale, ou via une restauration douanière.

+0

AlerterTo@Step:

Le point 1 a juste pour ambition de lancer un choc inflationniste et de clairement montrer à tous les acteurs que les prix ne baisseront pas, il est donc inutile d’attendre une baisse des prix. Reste à voir si cela peut être efficace.

Le point 2 doit effectivement être élargi à des investissements nécessaires (énergies renouvelable, par exemple).

Globalement, il s’agit uniquement de proposition en cas d’entrée en déflation. Si on part du principe que la déflation est le pire et qu’on entre dans une phase de ce type, je préférè avoir les doigts qui picotent que de mourir dans l’horrible agonie de la déflation.

+0

AlerterIl y a un fait nouveau depuis la crise de 1929: l’abandon de l’étalon or!

Autrement dit, il n’y a plus aucune limite à l’émission de monnaie (sauf la quantité de papier et d’encre disponibles).

On observe aussi le fait que tous les grands espaces monétaires (toutes les banques centrales) pratiquent l’expansion monétaire sans pratiquement aucune limite (sauf celle de l' »inflation constatée » sans doute), nous assistons, au fur et à mesure de l’émission de monnaie nouvelle, à un accroissement des masses thésaurisés (plus de 90% de la monnaie émise ne circule absolument pas!), ce qui fait que l’économie n’est pas irriguée suffisamment et que la croissance ne repart pas.

Le signal ainsi donné aux marchés est que la grande déflation ne sera plus jamais – c’est au moins déjà ça!

Est-ce que cela déclenche un jour une « hyperinflation comme semblent redouter certains (notamment des Allemands) qui sont restés prisonniers de la « doxa » monétariste? En fait, nous n’avons pas une certitude absolue sur ce point.

Mais, en fait, et à la différence de ce qui se passait au siècle dernier, nous pouvons penser que l’hyperinflation ne viendra certainement pas, car, pour cela, il faudrait que les investisseurs et autres spéculateurs délaissent largement un espace monétaire (en vendant par exemple massivement une devise et en achetant une autre), ce qui ne se fera très probablement pas, car les avoirs exprimés dans la monnaie délaissée seraient si violemment frappés que c’est parfaitement dissuasif: à supposer que les Chinois vendraient leurs avoirs en dollars pour se repositionner en euros par exemple, cela reviendrait à une destruction du dollar et donc à une destruction des réserves chinoises, beaucoup plus vite que n’importe quel repositionnement en euros ne saurait « sauver ». D’autant que les autres détenteurs en avoirs en dollars (les japonais, les taiwanais et autres pays du Golfe, les européens (allemands) aussi) rajouteraient à la « panique ».

A cause de ce contexte catastrophe, il me semble évident que les rajustements ne vont se faire que lentement.

C’est pourquoi la thésaurisation (la fuite dans la trappe aux liquidités) aur

+0

AlerterC’est pourquoi la thésaurisation (la fuite dans la trappe aux liquidités) se poursuivra sans doute indéfiniment, sauf si les banques centrales pouvaient avoir la bonne idée d’introduire une monnaie dite « fondante » qui prendrait la relève de cette monnaie inutile à au moins 90%.

Il convient donc de dire que nous assistons à l’émergence d’un paradigme nouveau:

Le fait que l’abondante liquidité initiée par les banques centrales ne déclenche pas d’inflation quand cette monnaie ne circule guère.

+0

AlerterA ne pas confondre inflation et perte de valeur.

Inflation = renchérissement des produits,

lorsque la demande est supérieure à l’offre

lorsque l’offre tombe par pénurie d’énergie ou de matière.

Perte de valeur par une modification artificielle des taux de change.

Perte de valeur, lorsqu’une monnaie cesse d’être crédible et cesse d’être utilisée => fuite, débarras

L’industrie cherche une économie immédiate (ponctionnée sur l’avenir)

mais la finance et craint une perte de valeur de par ses propres dérives.

L’individu cherche à augmenter son propre confort personnel,

mais la société risque de se heurter au mur des ressources …

Entreprise politique et individus, nous réfléchissons trop de manière individuelle et personnelle,

mais au final seul l’intérêt commun compte => C’est par le bas que l’on mesure la hauteur d’une société …

+0

AlerterMalgré tout, rien ne sert de courir, il faut savoir attendre que l’or remonte, ce qu’il a toujours fait depuis des décennies. Le métal précieux doit être considéré comme un placement à long terme, et rien d’autre, au risque de se brûler les ailes.

+0

AlerterOUI, il est toujours redescendu aussi. Et ses mouvements ne correspondent plus à aucune analyse rationnelle. L’Or est définitivement devenu un outil de spéculation par ceux qui en détiennent des milliers de milliards en monnaie de singe papier.

+0

AlerterLes commentaires sont fermés.