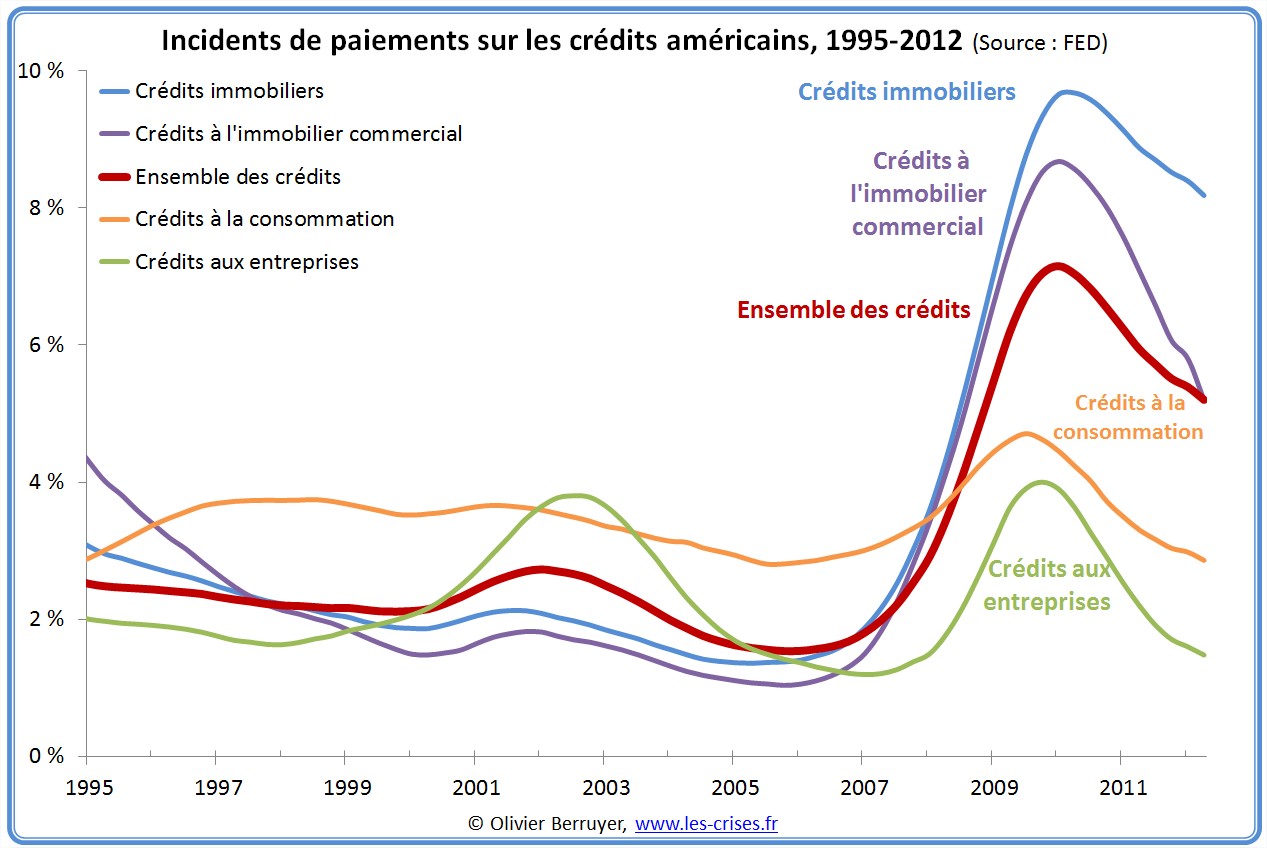

Observons aujourd’hui la situation des crédits américains, au niveau des incidents de paiements :

On observe bien la situation historique des incidents de paiements durant la crise, pour le secteur du crédit immobilier mais également pour l’ensemble des crédits. On observe une amélioration depuis le pic du début de 2010.

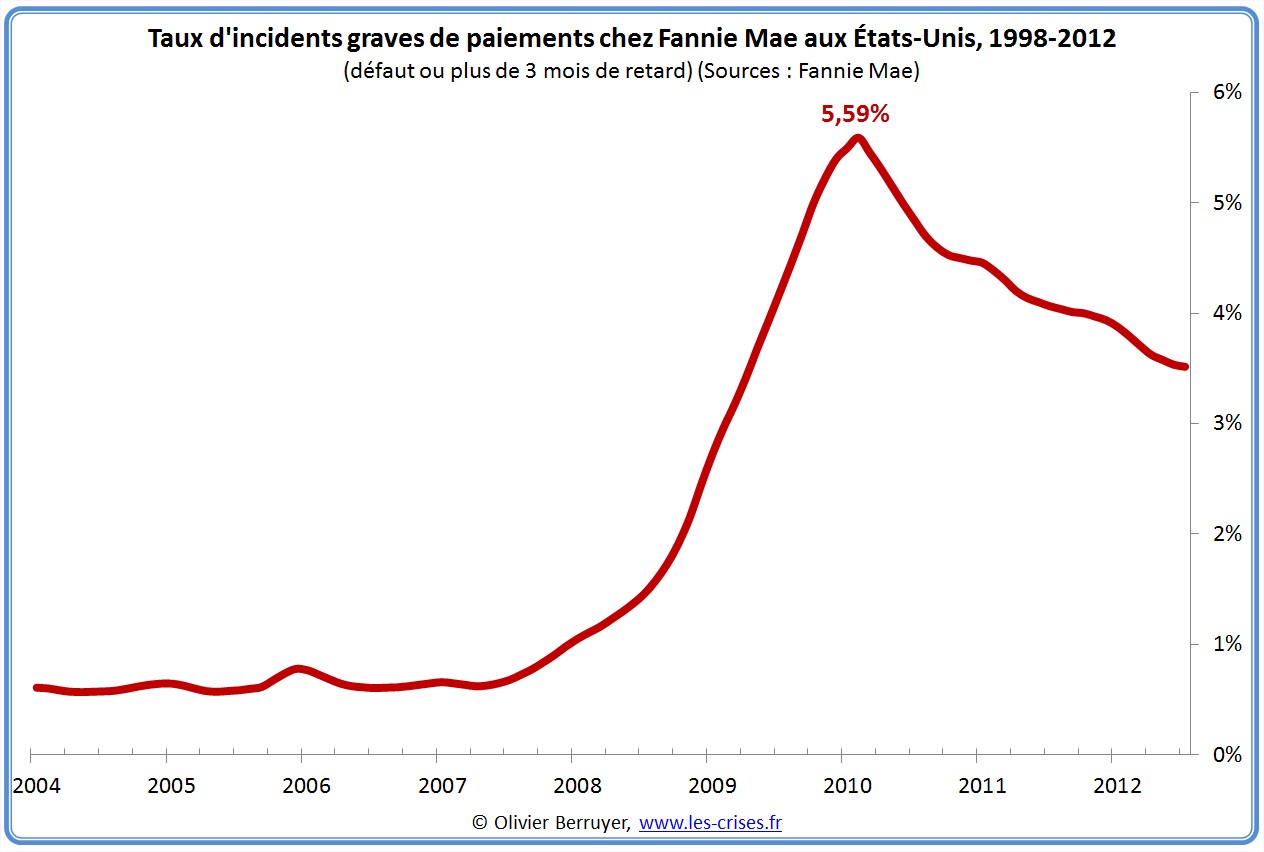

Toutefois, cela ne signifie pas forcément que la situation des ménages endettés aille mieux : les incidents baissent principalement car il n’y a plus d’émission de nouveaux prêts à risques – le nombre de défauts diminue donc, comme c’est flagrant chez Fannie Mae (un des gros préteurs américains, sauvé par le gouvernement en 2008) :

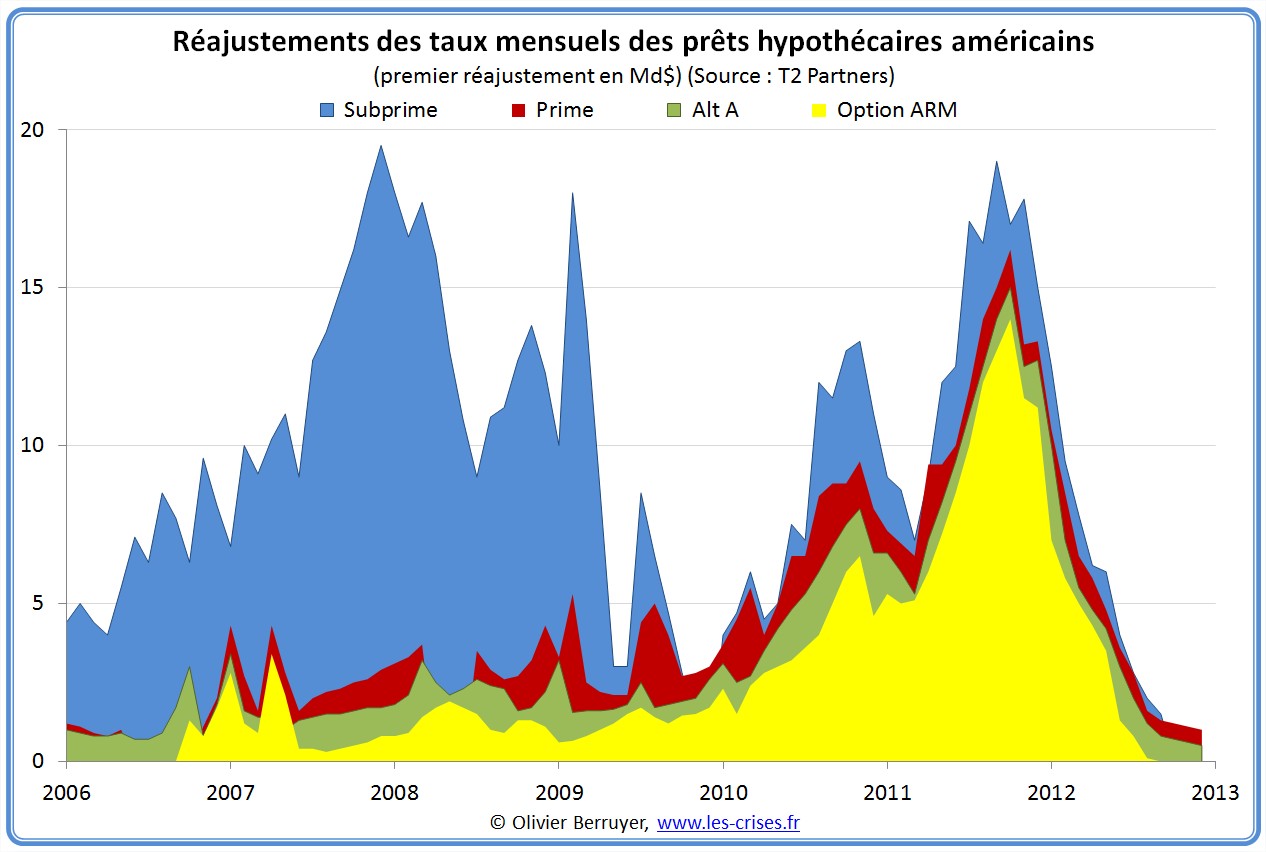

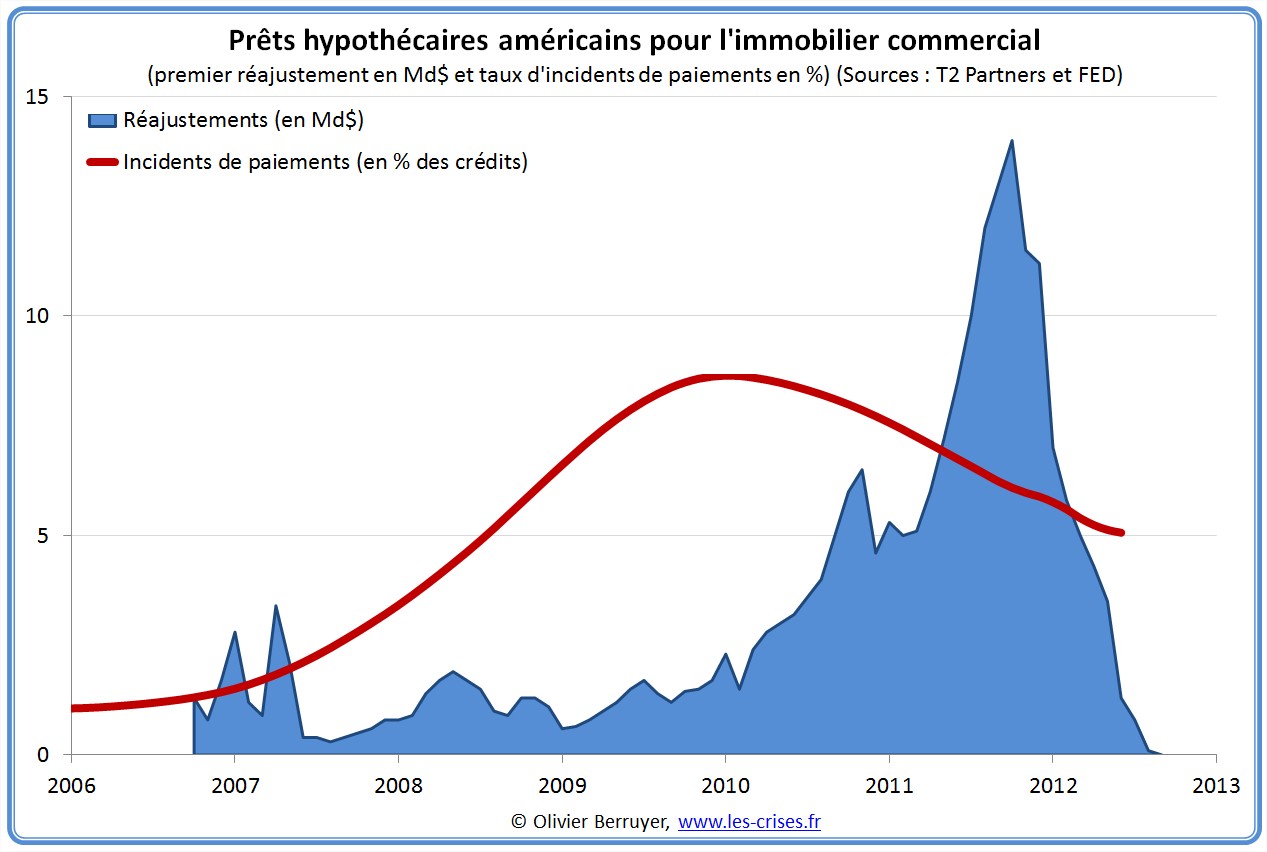

Il convient de suivre particulièrement la situation de l’immobilier commercial, qui risque d’être le prochain gros problème des États-Unis, ce secteur ayant lui aussi connu une explosion en 2005-2007, mais avec des durées de refinancement plus longues (au bout d’un certain temps, le « prix d’ami » du taux d’intérêt initial cesse et augmente brutalement au moment du premier réajustement) :

Les prêts subprime sont en bleu ; on constate la première vague de 2007-2008 qui a entraîné de nombreux défauts. Les prêts options ARM, en jaune, correspondent essentiellement aux prêts immobiliers commerciaux.

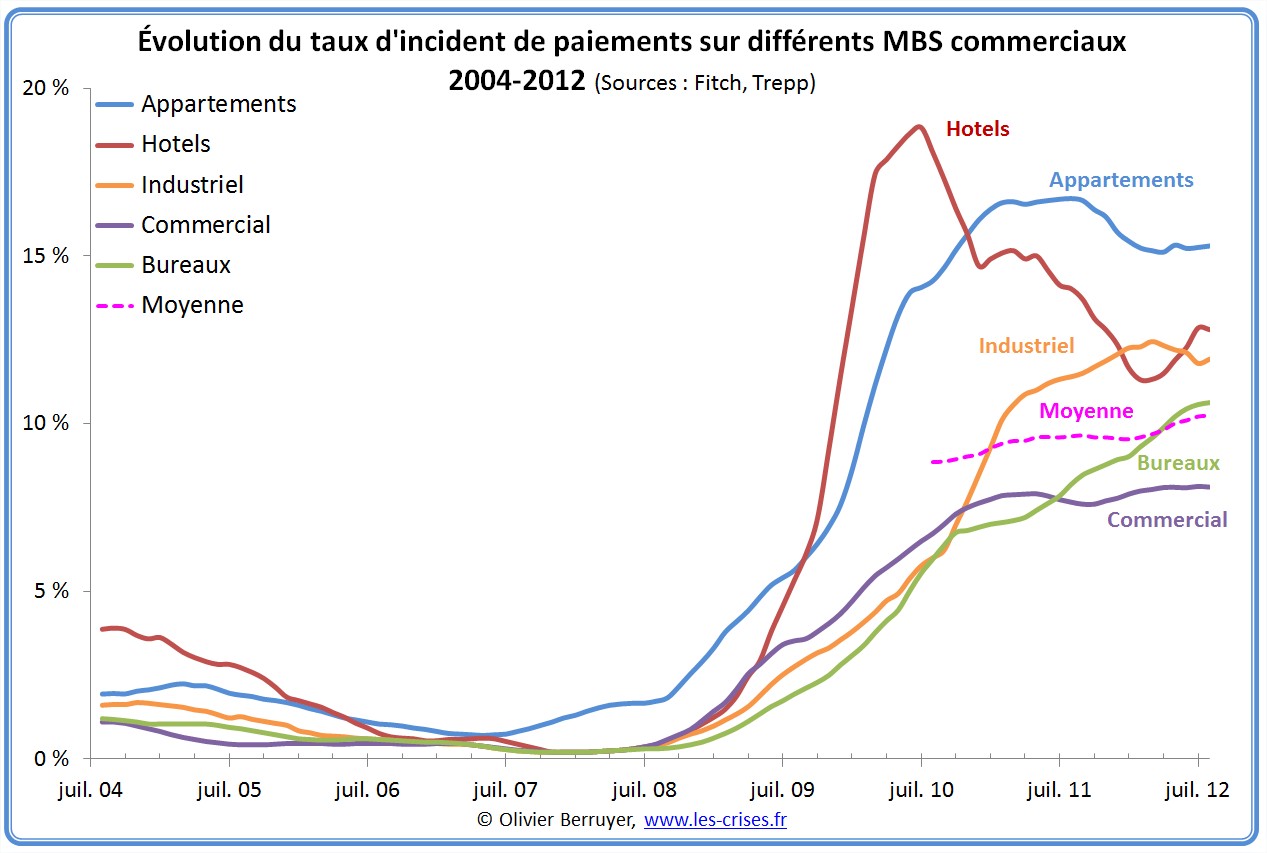

On peut alors observer le taux d’incidents de paiements (les MBS regroupent des prêts) :

La hausse des incidents durant 2009-2010 a été spectaculaire.

La dégradation de la situation se poursuit, en particulier pour les bureaux.

Les réajustements de crédit ont probablement amplifié le phénomène, mais la rechute de l’activité économique est inquiétante pour les prochains mois :

À suivre…

18 réactions et commentaires

Olivier, a ces défauts de paiements les prêts étudiants peuvent ils amplifier la situation (j’en ai l’impression d’après cet article : http://www.dk-or.fr/blog-or-argent/les-prets-etudiants-la-prochaine-crise-subprime/2012/06/06 ) ? Et si oui dans quelle mesure ?

+0

AlerterJ’avais cru comprendre que les crédits aux étudiants était détenus par l’Etat américain et non par les banques.

Sinon je me suis toujours demandé si ces graphes étaient une source fiable :

http://www.doctorhousingbubble.com/wp-content/uploads/2009/05/creditsuisse.jpg

http://www.theharperteam.com/wp-content/uploads/2008/12/arm-reset.jpg

+0

AlerterMerci, c’est une remarquable synthèse

+0

Alerterun peu de mauvais humour :

– l’économie est bien devenue un casino vu que le prix nobel d’économie est attribué a deux spécialistes qui ont comme source la théorie des jeux sans que presque personne ne s’en étonne.

+0

AlerterLa théorie des jeux est adaptée pour parler d’économie, puisqu’elle décrit les interactions entre des acteurs dont les intérêts divergent. D’ailleurs ça fait des décennies qu’elle est utilisée pour ça, et pour bien d’autres choses encore ayant peu à voir avec des jeux d’enfants ou un casino, à moins que tout ce qui dépend de probabilités soit pour vous un casino.

+0

Alerterbien sûr ! mais ça c’est la théorie. En pratique, le quidam de la rue ne va retenir que le mot ‘jeux’, qui ne fait pas sérieux…

LEAP est assez dur sur ces prix Nobel de l’économie successivement remis outre-atlantique à des personnes qui n’ont pas vu venir la crise, crise dont on voit ici encore une fois l’ampleur… à venir !

Ils ont d’ailleurs le même ton acerbe envers les 2 derniers prix Nobel de la paix, et là, y’a pas photo !

+0

AlerterEn fait, la remarque de Fabrice est plus justifiée qu’on ne pense:

RAPPEL

La frauduleuse appelation “OPTIMUM de Pareto” en économie.

Les théoriciens qui ont sévi en économie, ont pris leurs désirs (néoclassiques) pour des réalités : ils ont notamment forgé de toutes pièces une confusion entre « équilibre » de Pareto et « optimum global » de Pareto, que l’on rencontre encore aujourd’hui dans tous les enseignements universitaires sur le théorème de « l’équilibre général » (y compris chez ceux qui prétendent en dénoncer le dogme!).

L’ « économie néoclassique » a ainsi prétendu trouver sa justification libérale dans les travaux de Pareto.

Or, si Pareto fut un sympathisant de Mussolini, ses travaux n’en restent pas moins parfaitement cohérents. On y distingue bien:

– un équilibre multi-critère de Pareto, appelé aujourd’hui à tort “optimum” de Pareto, qui est simplement un équilibre conflictuel un peu particulier de la THÉORIE DES JEUX: on ne peut ameliorer le « critère » d’un des agents qu’au détriment d’un autre (évitant ainsi les situations comme “le paradoxe des 2 prisonniers) A part ça, c’est le propre de n’importe quel équilibre de forces!

– un optimum monocritère global de Pareto, obtenu par agregation sociale (somme des critères individuels) et qui seul mérite le nom mathématique d’optimum (car définissant ainsi un ensemble complètement ordonné, contrairement au précédent).

On montre qu’au prétendu “optimum” de Pareto on peut toujours faire correspondre un optimum collectif global, mais où les coefficients de la combinaison doivent être calculés « ad hoc ». Ils sont généralement quelconques, trés différents les uns des autres et donc éloignés de l’égalité qui traduirait un critère collectif neutre (ne favorisant ni défavorisant personne par leur pondération a priori).

Cette propriété, qui est souvent invoquée pour justifier le qualificatif « optimal », montre donc tout le contraire: un équilibre de Pareto n’est généralement pas un optimum collectif à coefficients égaux (le seul respectant la déclaration des droits de l’homme et du citoyen: a priori « libres et… égaux en droit »).

On trouve aujourd’hui couramment des économistes et politiques alléguant que la politique libérale est forcément « optimale » puisqu’elle représente un “optimum” de Pareto (entendu dans la bouche de Michel Rocard, que l’on ne s’attendait pas à voir tomber dans pareil travers, à la télévision).

Les libéraux ont ainsi enseigné comme « optimum » quelque chose qui n’en est pas !

Il n’était d’ailleurs pas besoin d’être mathématicien pour le deviner, puisqu’il suffit de prendre un contre-exemple: Je partage un gateau en huit parts; j’en prend sept, et je ne vous en laisse qu’une. Et bien, c’est un optimum de Pareto (parce qu’on ne peut améliorer la satisfaction d’aucun sans déplaire à l’autre)!

Les libéraux ont invoqué l’analogie avec la « la lutte pour la vie », croyant y trouver légitimité. Or, si la « lutte pour la vie » était l’optimum, pourquoi être sortis de l’âge des cavernes par la loi avec le « Contrat social » si bien explicité par Rousseau ?

Le débat sur l’adoption d’une régulation (économique, financière, etc.) n’est pas autre chose !

C’est cette escroquerie intellectuelle qui est dénoncée plus en détails dans un billet invité (i.e. enrôlé “d’office”) :

http://www.pauljorion.com/blog/?p=33654

+0

Alerter@Surya le problème justement je crois est que l’état est garant des prêt, or malgré les chiffres du chômage américain le (voir interventions des 2 olivier ) chômage des jeunes augmente , ce qui risque d’augmenter la charge de l’etat de 1000 milliards ce dont la dette americaine n’a pas besoin, mais Olivier pourra, peut-être, nous en dire plus.

+0

AlerterCes graphiques nous montrent clairemen , la crise du credit souverain subprime, l’endettement de l’état us etc….image d’un système financier en perditio ,en conclusion toutes les conditions sont réunies pour une banqueroute générale !!

+0

Alertersi je lis bien ce graph on a eu fin 2011 une 20 aine de M de prêt subprime qui sont passé à maturité, ainsi qu’un quinzaine de prime, alt A et option ARM. Ces catégories de prêt son sectoriels ou lié à une fiabilité du bénéficiaire. Si c’est le cas, quel est la quantité estimée de prêts de mauvaise qualité dans le flux dont le taux d’intéret va arriver à maturité, et dans ce cas est-ce plus ou moins que la vague 2007/2008 dont on a constaté les dégats 2 ans plus tard. Si il y a un phénomène retard similaire sur ces prêts entre la libération du taux et le défaut, nous devrions avoir cette information fin de l’année prochaine non ?

+0

AlerterJ’aime bien aussi l’évolution des défauts de paiement des banques US : http://graphicsweb.wsj.com/documents/Failed-US-Banks.html

Il y a aussi celui du défaut de paiement des États Fédéraux, dont 13 sont dans des problèmes aussi graves que ceux de la Grèce.

Bref, un pays qui assume d’acheter sans savoir s’il va pouvoir payer et c’est pareil dans les affaires… Il y a 20 ans, j’ai sorti quelques-uns de mes clients de ce piège à gogos qui se terminait invariablement par des procès…

+0

AlerterLa liste est là : http://www.fdic.gov/bank/individual/failed/banklist.html

+0

AlerterBonjour,

Nous pouvons observer dans le billet prix-immobiliers-usa que les prix de l’immobilier commercial américain ont fortement baissé.

(cf. graphique indice national des prix de l’immobilier commercial américain 2002-2012)

http://www.les-crises.fr/prix-immobiliers-usa/

Il faut souligner également que le marché de l’immobilier commercial notamment des bureaux est fortement lié au marché du travail.

Malgré une légère amélioration du marché du travail aux USA en septembre 2012, le taux de chômage ne baisse pas, ce qui explique la « dégradation de la situation se poursuit, en particulier pour les bureaux. »

Comme la situation de l’immobilier commercial se dégrade et les prix baissent, nous pouvons nous attendre à une hausse significative des défauts en 2012, qui aura un impact non négligeable sur le bilan des banques.

Cordialement.

+0

AlerterOK, 10% de défauts c’est énorme et cela montre qu’une partie de la population ne sait pas tourner autrement que par de l’endettement. A quoi est-ce du ?

° un manque de réflexion ?

° trop de facilité de s’endetter ?

° attrapé par la publicité ?

Derrière la majorité des dettes => il y a la cupidité, on veut tout, tout de suite et sans penser au lendemain. Le seul calcul réalisé est de savoir si l’on peut payer les intérêts, sans se soucier du remboursement du principal …

Mais à l’opposé il y a ceux qui ont compris et qui ne se laissent plus avoir. Il y a les personnes qui se remettent en question et qui choisissent un chemin alternatif, hors des dettes et hors des folies du monde. Voir le mauvais côté des choses et les dérives est nécessaire pour comprendre, mais après il faut aussi voir l’autre face de la vie réelle, les personnes qui ont pris leurs destin en main et qui vivent dans une recherche de qualité de vie plutôt que dans une surabondance de biens.

Est-ce que http://www.les-crises.fr n’est là que pour montrer les côtés sombres ? Ne peut-on pas aussi voir les beaux côtés et les personnes exemplaires qui ont changé de paradigme ?

+0

AlerterPatrick Luder : Un aspect du problème est l’envahissement par l’idéologie consumériste à laquelle peu de personnes peuvent résister : http://philosciences.com/An01/?p=2618

+0

AlerterNon, je ne suis pas d’accord, de nombreuses personnes notamment en France ne sont pas dans cette logique consumériste. En effet, les Français sont parmi les plus gros épargnants de la planète preuve si il en était qu’ils n’ont pas sombré comme d’autres dans une frénésie consumériste par l’endettement. En France, c’est l’Etat qui est endetté pas les citoyens et pas conséquent la situation française est bien plus enviable que dans d’autres pays.

En revanche, l’épuisement de la société vient effectivement de l’idéologie consumériste des ENTREPRISES (donc du système productif et commercial) et du job complètement stérile qui consiste je vous cites à « persuader, manipuler, pour vendre au plus cher. On les appelle les conseillers, les commerciaux, les publicitaires. Il sont des légions, des millions, des millions de légions et probablement encore plus. »

+0

Alerter« On arrête tout, on réfléchit et c’est pas triste. »

Les manifestations monstres en Espagne et en Grèce ne permettent aucune réflexion, mais certains ont repris leurs destin en main, ils se sont remis à faire du troc, de l’entraide, redémarrent une petite économie parralèle … Si le monde évolue en permanence, parfois mêmem par saut assez fort, les seuls arrêts possibles de tout un peuple signifie la fin d’une civilisation qui était trop forte, et donc le début de nouveaux paradigmes (courants de pensée) …

En résumé, soit il y a évolution soit il y a une petite mort accompagnée d’une petite naissance. La fin des d’une civilisation n’a pas forcément été accompagnée de despotisme et de dictature, j’aimerais bien étudier un peu plus la question …

Merci pour la pub 😉

+0

AlerterLe 3ème graphique est très intéressant.

La volonté de maintenir les taux d’intérêt les plus bas possibles via les QE et le twist peut aussi s’expliquer par le pic de réajustement de 2012.

Quand on voit les conséquences qu’ont eu des resets sur des niveaux de taux élevés des subprimes en 2006 et 2007 …

+0

AlerterLes commentaires sont fermés.