Je vous propose aujourd’hui une belle interview d’Hugues Le Bret qui lance aujourd’hui un compte bancaire à ouvrir chez un buraliste, avec pas mal d’avantages. C’est en fait un compte hébergé in fine au Crédit mutuel, mais géré par son entreprise de façon très originale et efficace, permettant de contrôler qu’on n’est jamais à découvert.

Ceci étant, ce billet n’a pas pour but de faire un publi-reportage (gratuit ! Mais à vous de voir…), mais plutôt de mieux comprendre le fonctionnement du système français de banque de détail – à la rentabilité indécente.

Hugues Le Bret a en effet été Directeur de la Communication de la Société générale pendant 10 ans, et a eu à gérer l’affaire Kerviel… Il a écrit un livre sur l’affaire La semaine où Jérôme Kerviel a failli faire sauter le système financier mondial, ce qui lui a valu de se faire virer par Frédéric Oudéa (qui était le Directeur financier du groupe, et qui a réussi l’exploit de remplacer le PDG viré à cause du scandale touchant un de ses propres subordonnés…)

En introduction, un peu d’humour…

N.B. Comme l’interview est longue, je vous recommande de la lire en pdf (téléchargeable aussi ici).

Hugues le Bret est ancien directeur de la communication de la Société Générale et ancien PDG de Boursorama. Il lance Compte-Nickel, un compte à vue que tout particulier pourra ouvrir chez un buraliste. Interview réalisée pour le blog www.les-crises.fr

Olivier Berruyer : M. Le Bret, pouvez-vous nous présenter ce fameux projet que vous lancez ce mois-ci ?

Hugues Le Bret : Ce projet, c’est le compte Nickel, ouvert à tous le 11 février en France, d’abord chez une centaine de buralistes, puis à partir de mars, dans une vingtaine de points de vente supplémentaires par semaine. Par conséquent, le déploiement va être rapide, et nous devrions atteindre les 1 000 buralistes d’ici la fin de l’année 2014.

Le principe est très simple : vous ouvrez un compte avec RIB et Mastercard chez le buraliste, en cinq minutes. Vous arrivez, vous achetez une boîte en carton grande comme deux paquet s de cigarettes, et dedans, il y a une MasterCard encore inactive, et un petit livret qui explique le fonctionnement du compte. – C’est l’Acte Un, qui prend quelques secondes.

Dans l’Acte Deux : vous devez utiliser une borne dans le magasin du buraliste, qui se trouve quelque part, comme celles de la SNCF qui servent à acheter un billet de train, mais beaucoup plus petite et conviviale. Elle permet de constituer le dossier client de manière électronique, sans aucune saisie. Vous scannez vos documents d’identité dont nous extrayons les données et les vérifions. Vous rajoutez votre adresse, votre numéro de portable, votre adresse mail, ainsi que les dix chiffres sous le code barre de la carte qui était dans le coffret que vous venez d’acheter, et vous signez enfin les conditions générales de vente sur cette même borne. Zéro papier.

Et à l’Acte Trois, c’est le buraliste qui va activer votre compte et qui va vous donner votre relevé d’identité bancaire. Pour cela, il va vous demander deux choses : la MasterCard qui était dans la boîte, et la pièce d’identité que vous avez déjà scannée. Il prend la MasterCard, et il la glisse sur le terminal de paiement électronique, ce qui appelle le dossier client, et affiche, sur son terminal de paiement électronique : votre nom, votre prénom, votre date de naissance, et le numéro de ce document d’identité. Il les vérifie et les valide un par un, pour authentifier que c’est bien vous.

Il vous demande si vous voulez faire un premier dépôt – vous pouvez déposer jusqu’à 250 €, sans aucun montant minimum et sans frais lors de l’ouverture du compte – il valide en engageant par code sa propre signature et vous donne le ticket qui s’imprime directement comme une facturette de terminal de paiement électronique : vous y trouvez en temps réel votre relevé d’identité bancaire, vos identifiants internet, et un code. C’est ce code qu’il faut envoyer en texto à un numéro de portable qui est imprimé sur ce ticket, et vous avez en retour immédiat votre code PIN de votre MasterCard. Dix minutes plus tard, vous recevez votre premier mot de passe pour accéder à votre espace Internet. Vous avez aussi instantanément reçu la copie de votre dossier client dans votre boîte mail.

La procédure prend au total environ cinq minutes. Vous avez une vraie carte de paiement et un relevé d’identité bancaire, et vous pouvez donc domicilier vos revenus, vos allocations familiales, vos prestations sociales, votre assurance maladie, votre salaire, votre chômage, votre RSA, faire des virements et mettre en place des prélèvements, payer par carte… Vous avez alors votre compte qui fonctionne comme n’importe quel compte bancaire sur Internet. Sauf que ce n’est pas un compte bancaire – c’est un compte espèces : vous ne pouvez pas dépenser plus que ce que vous avez sur votre compte, vous ne pouvez jamais être en découvert.

O.B.: Quels sont les principaux avantages ?

Premier avantage : en cinq minutes, sans banque, j’ouvre simplement un compte, et je suis bancarisé.

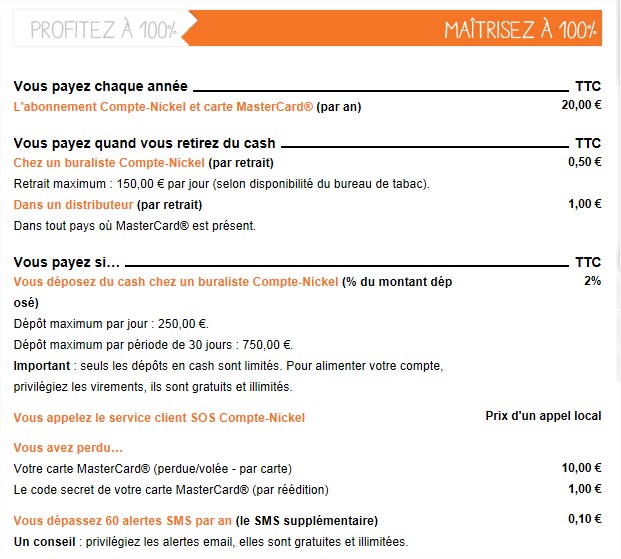

Deuxième avantage, c’est que cela revient à seulement 20 € par an, pour un compte qui fonctionne de manière purement électronique. Quelques commissions à l’acte choisies chaque fois par le client s’y ajoutent pour quelques centimes ou euros (retraits par exemple). Les frais des paiements à l’étranger ne supportent aucune commission.

Troisième avantage : on ne vous demande pas combien vous gagnez, ce n’est pas lié à des conditions de revenus, et on ne vous demande pas non plus combien vous avez, ce n’est pas lié à des conditions de patrimoine ! Comme il n’y a pas de découvert possible, pas de questions intrusives et une grande sécurité pour les paiements en ligne.

Quatrième avantage : tout fonctionne en temps réel : vous tapez « solde » sur votre mobile, votre solde vous est envoyé en quelques secondes. Idem pour « relevé », « rib », « tarifs ». Vous regardez votre relevé, vous avec la seconde où l’opération a été passée et les coordonnées complètes du commerçant où vous avez effectué votre achat. Par exemple, vous tapez « solde » avant un retrait. Vous effectuez le retrait. Vous retapez « solde » et vous voyez en temps réel ce qu’il vous reste après le retrait effectué une seconde avant.

On accepte tout le monde, sous deux conditions : la première, c’est d’être majeur, et la deuxième, c’est d’avoir des papiers d’identité en cours de validité. Ensuite, vous fonctionnez de manière tout à fait libre avec ce compte Nickel, dont le coût annuel reviendra pour la majorité des gens, à 30 ou 40 € seulement…

O.B.: D’où provient cette différence entre les 20 € de départ et ce coût de revient ?

H.L.: Avec le compte Nickel, vous payez 20 € d’abonnement annuel, qui est le prix de la carte bancaire – sachant qu’une carte bleue de base, dans les banques, coûte en moyenne 43 € ; et les packages dont disposent la majorité des Français sont de l’ordre de 80 €. Ici c’est 20 € – ce qui est vraiment bon marché !

Et puis après, pour les opérations courantes, une seule chose est payante, ce sont les retraits en espèces. Si vous faîtes un retrait au distributeur, qui peut être tout l’argent que vous avez sur votre compte, mais pas plus, ça coûtera 1 € avec nous, puisque la banque où vous retirez nous refacture 60 centimes. Mais si vous retirez l’argent chez un des buralistes agréés, cela vous reviendra à 50 centimes par retrait, dont la moitié pour lui.

Les Français font en moyenne 18 retraits par an – un retrait toutes les trois semaines de l’ordre de 70 €. Si vous faites 20 retraits, la moitié dans un distributeur de billets, et l’autre moitié chez un buraliste, cela fait 15 € par an, qui s’ajoutent au forfait de 20 €, soit un coût d’utilisation moyen de 35 € par an. Ensuite, la grille des tarifs comprend quelques lignes : dépôts d’espèces chez le buraliste, cartes perdues ou volées, appel au service client (prix d’un appel local.)

C’est donc à comparer au coût moyen des frais bancaires, qui est en France de 192 € par an. Cela ne se compara pas simplement directement, car il y a aussi dedans les agios, et tout le reste (absents chez nous, car il est impossible d’être à découvert). Mais ainsi, le coût moyen pour les personnes parmi les 20 % des Français qui gagnent le moins est plutôt de 300 à 400 € par an, à cause des agios, des frais d’incidents, des frais d’intervention, des frais de rejets…

O.B.: Vous voulez dire qu’en fait les plus pauvres ramènent plus d’argent à la banque que les autres ?

H.L.: Eh oui, bien sûr ! Moins que les très riches, mais beaucoup plus que la moyenne des Français. C’est comme pour la téléphonie en prépayé ou le loyer au mètre carré, plus cher dans les taudis que dans certains beaux appartements… La banque est ainsi plus chère pour les pauvres que pour la classe moyenne, conséquence de la facturation de tous les incidents de paiements. Et malheureusement, beaucoup de ces personnes ont une culture financière qui est moins poussée que les autres, ce qui fait que ce sont ceux-là qui se font le plus avoir, et qui négocient le moins…

O.B.: Qu’est-ce qui coûte le plus cher dans ces frais ?

H.L.: Ce qui coûte le plus cher, c’est de pousser le pas de porte d’une banque, et d’avoir un rapport complètement déséquilibré avec quelqu’un qui vous regarde de haut… C’est quelque chose qui n’est pas d’ordre pécuniaire, mais qui reste très lourd. Ce qui coûte le plus cher, ce n’est pas tant le forfait de base – la plupart sont de l’ordre de 80 € -, c’est le fait que finalement, la banque n’est pas capable de vous prévenir en amont de choses dont elle devrait vous avertir au plus tôt pour vous éviter de rentrer dans des spirales infernales..

Par exemple, une banque dit ne pas pouvoir voir en avance un prélèvement qui va arriver et qui va vous faire passer en découvert. Donc, elle ne vous dit rien, vous passez en découvert – le découvert, c’est 16% d’intérêts ! – et puis si vous avez après un rejet d’un autre prélèvement – cela vous fait environ 20 € en plus chaque fois selon les tarifs des banques. Et si vous avez ensuite des frais d’intervention pour aller analyser une situation, ou si vous avez des frais d’incident, eh bien vous vous retrouvez avec des frais que le législateur vient de plafonner, mais à des niveaux qui sont absolument énormes – de l’ordre de 80 € par mois, ce qui est absolument gigantesque… cela fait 960 euros par an !

Et donc, ce qui coûte cher, c’est toute cette spirale des agios, des frais d’incidents, des découverts, de toutes les petites interventions qui sont prises sur le compte, sans vous demander votre avis, d’ailleurs, puisque vous avez signé les conditions générales de vente – et il est écrit dedans que la banque peut vous prendre ce qu’elle souhaite au tarif qu’elle augmente chaque année…

Et ça, évidemment, ça n’arrive pas chez nous, puisque nous avons mis une informatique en temps réel. Du coup, quand il y a un prélèvement qui arrive et qui pourrait vous faire passer à découvert, on vous prévient cinq jours avant par texto : « Attention ! Un prélèvement EDF de 20 € arrive, mais il n’y a que 15 € sur le compte ». Soit vous complétez votre compte avec 5 € chez le buraliste ou par virement, soit le prélèvement ne va pas passer, mais nous ne facturerons aucun frais, vous ne serez pas pénalisé ni exclu.

O.B.: Mais pourquoi ne comptez-vous pas de frais, puisque les banques, quand il y a un prélèvement refusé, facturent des frais ?

H.L.: Eh bien, tout simplement parce que ça ne coûte rien ! Il n’y a donc aucune raison de le facturer, puisque cela ne coûte rien !

O.B.: Mais je pensais qu’il y avait quelque chose à payer à l’émetteur qui se voit refuser le prélèvement ! Mais pourquoi les banques nous le facturent, si ça ne leur coûte rien ?

H.L.: Juste parce que c’est une façon « d’éduquer les clients », mais surtout de gagner beaucoup d’argent…

O.B.: Et ça ne leur coûte vraiment rien, 0 € ? Elles refacturent des frais qu’elles ne payent pas ?

H.L.: Oui, je vous confirme : un rejet de prélèvement, sur le système de la place, ne coûte strictement rien à la banque… Et donc il n’y a aucune raison de le facturer…

Ça peut couter éventuellement des frais indirects pour appeler le client, mais elles se passent de le faire à chaque rejet… Par ailleurs, elles facturent les agios.

O.B.: Vous pouvez revenir sur votre informatique en temps réel, pour illustrer la différence avec une banque classique ?

H.L.: Mettons que vous ayez 200 € sur votre compte. Quand vous utilisez votre carte bancaire, la banque n’est en mesure de procéder qu’à des vérifications concernant les autorisations de paiement ou retraits hebdomadaires ou mensuels. Elle vérifie que vous ne dépassez pas la limite de, par exemple, plus de 3 000 € au cours des 30 derniers jours.

Mais si vous restez sous cette limite, rien ne vous empêche, avec vos 200 €, de dépenser dans une journée 4 fois 400 € par exemple. La banque ne peut pas contrôler que vous n’avez pas assez d’argent sur votre compte.

Chez nous, on regarde ce qu’il y a sur le compte systématiquement pour chaque opération en temps réel, et donc, si vous voulez faire un paiement de 150 euros, et qu’il y a 149 €, cela ne passera pas (ce qui n’est pas un problème pour nous), et s’il y a 151 €, ça passe. Tout est en temps réel – par exemple si vous faites un virement de votre compte Nickel vers le compte Nickel de votre fils, c’est à la « seconde de valeur », il n’y a aucune date de valeur, car dès qu’il y a de l’argent, il est sur votre compte !

Techniquement, on ne peut jamais être en découvert chez Nickel. Contrairement aux banques, on ne se sert donc jamais sur le compte du client parce qu’il est passé en découvert sans avertissement.

O.B.: Les frais sont donc transparents ?

H.L.: Oui ! Notre grille de tarif tient en quelques lignes. Les seules choses que le client doit payer, sont en gros l’abonnement annuel, les retraits, les dépôts d’espèces (car il y a une intervention humaine), et les renouvellements de cartes. De même, on accorde 60 SMS gratuits, et puis les SMS excédentaires coûtent 10 centimes chacun.

O.B.: Mais qu’est-ce qui vous a donné envie de vous lancer dans ce projet-là ? Quelle est sa philosophie ?

H.L.: C’est Ryad Boulanouar, le concepteur du compte Nickel qui m’a contacté parés ma démission du poste de PDG de Boursorama Banque. Sa philosophie outre s’appuyer sur la technologie pour simplifier la vie des gens, c’est de réparer une injustice, celle de la double peine des frais, c’est que les gens puissent disposer de leur argent en toute liberté, et que cela ne dépende que d’eux…

La philosophie, c’est qu’on puisse donner accès à son argent à tout le monde sans condition de revenu, et sans condition de patrimoine. Et qu’on ne facture au client que ce qu’il nous coûte réellement, et pas ce qui est complètement automatisé.

O.B.: Vous avez une cible principale ?

Non, car nous avons de nombreuses cibles de clients. C’est comme un abonnement Free ou l’achat d’un stylo Bic. C’est utile, ça marche tout le temps et c’est le même prix pour tous.

Il y a d’abord tous les gens qui ne veulent pas dépendre du découvert et entrer dans la spirale infernale. Et cela, à tous les niveaux de la société, même si les plus sensibles sont les populations dites contraintes financièrement – d’après les ONG, c’est 6 millions de personnes : celles qui sont sous le seuil de pauvreté, celles qui sont en difficulté avec leur banque, celles qui n’ont pas de moyen de paiement, celles qui sont surendettées, etc. Et on leur offre un compte extrêmement simple, extrêmement bon marché, et qui ne peut pas mener vers l’exclusion, et qui ne facture pas des frais de 300 à 400 € par an…

Mais il y a aussi les personnes qui jugent préférable d’avoir une carte pour payer sur Internet, puisqu’on ne peut pas dépenser plus que ce qu’il y a sur le compte. Cela évite d’exposer son compte principal.

Cela peut être aussi la carte des jeunes, pour le premier compte à dix-huit ans, car on pourra ouvrir le compte en cinq minutes et facilement gérer son argent, les parents sachant que le compte sera bloqué s’il est vide.

Il y a aussi les personnes qui prennent cette carte pour voyager. En effet, quand vous voulez aller à l’étranger, une banque vous facture généralement 2 %, sur chaque paiement et sur chaque retrait. Mais là encore, avec une MasterCard, nous ne sommes pas refacturés par le système ; cette carte marche dans le monde entier, et quand vous payez dans n’importe quel pays du monde, cela ne nous coûte pas plus cher que quand vous payez en France, donc, quand vous vous êtes dans un pays étranger, nous n’avons pas la moindre raison de vous facturer 2 % – ces pratiques sont indéfendables ! Si vous partez voyager au Brésil pendant quinze jours, eh bien vous prenez une carte Nickel, que vous avez en cinq minutes chez le buraliste, vous versez 1 000 euros dessus, et vous n’aurez pas tous les frais que prennent toutes les autres banques durant votre voyage au Brésil… Seuls les retraits seront facturés comme en France.

De même, cela peut être la carte des jeunes qui étudient à l’étranger. En effet, les frais de virement en devises sont très élevés dans les banques. Par exemple, si vous êtes un jeune allant étudier en Angleterre, la banque anglaise vous ouvre un compte, souvent gratuitement, car elle est très contente de vous avoir. Mais quand vos parents vous envoient votre virement de 300 € par mois, en euros, leur banque le change en livres, et facturent 20 € par virement, plus les frais de change, ce qui coûte au final une fortune. Chez nous, l’étudiant qui partira aura sa carte Nickel, et son père lui fera un virement sur le compte Nickel, en euros, et nous, on fera le change sans frais, sans commission, on ne prendra pas les 2 %, et ça reviendra beaucoup moins cher à la famille globalement…

Il y a donc une multitude d’utilisations avec des usages totalement différents de ce compte. Il y a les mêmes conditions légales pour tous, quel que soit le segment de clientèle. Le client sait qu’on ne va pas lui facturer des frais dans son dos, on ne va pas lui vendre trop cher les services. Ainsi, il pourra faire des utilisations aussi personnelles qu’il le souhaitera, avec un compte extrêmement libre. Le tout en ayant un accès à son argent en temps réel, avec un site Internet qui donne les positions en temps réel. Et les relevés en ligne sur le compte Nickel, ce n’est pas : j’ai dépensé 12 € le 23 décembre – c’est j’ai dépensé 12 € le 23 décembre à 11 heures 06 à la pharmacie du port, voilà l’adresse. Je peux gérer ainsi visualiser l’allocation de mon budget, parce que ça me classe directement dans une dépense en pharmacie.

O.B.: Mais pourquoi vous arrivez à fonctionner en temps réel, alors que les banques n’y arrivent pas ?

H.L.: Simplement parce qu’on a développé très récemment notre informatique, et que la technologie en temps réel marche – tout comme votre opérateur de téléphonie sait en temps combien de minutes vous avez dépensées sur votre forfait. L’origine du projet vient de Ryad Boulanouar, qui est un grand expert des technologies de dématérialisation, de télécommunications, et de tous les terminaux de paiement électroniques. C’est pour cela que nous sommes les premiers à avoir développé une informatique bancaire en temps réel…

Si les banques voulaient basculer en temps réel les informatiques qu’elles ont construites dans les années 1960/1970, dans lesquelles, elles ont des milliards de positions, des milliards de données, cela serait titanesque. Elles restent donc en mode « batch« , avec des programmes qui tournent pendant la nuit, quand elles reconsolident toutes leurs positions par échanges de fichiers.

Si elles ont ainsi des systèmes d’information qui ne sont pas aussi performants que celui qu’on a mis en place, c’est tout simplement parce que nous sommes partis d’une feuille vierge, avec toutes les technologies les plus modernes, avec des bases de données qui sont beaucoup plus rapides. Mais surtout parce que nous avons la volonté de le faire.

O.B.: Du coup, il n’y a pas de chéquier chez vous ?

H.L.: Non, il n’y a pas de chéquier, parce qu’un chéquier, ça ne peut pas être suivi en temps réel, évidemment. Mais les chèques, aujourd’hui, c’est 5 % des paiements en Europe, et encore 15 % des paiements en France – mais ça baisse considérablement tous les ans…

Et puis quelqu’un qui fait un chèque à quelqu’un d’autre, c’est quelqu’un qui a un compte, et il émet un chèque à partir de ce compte vers quelqu’un d’autre qui a aussi un compte. Donc les deux ont un compte, alors, plutôt que de faire un chèque, de l’écrire, de le mettre dans une enveloppe, d’aller le ramener à sa banque, ou de remplir le talon de sa banque, et de l’amener, vous donnez votre RIB, et maintenant, avec les RIB SEPA, c’est extrêmement rapide de réaliser un virement de compte à compte. Donc il n’y a plus de raison d’avoir des chèques…

O.B.: Vous ne facturez pas les virements ?

H.L.: Non ! Les virements sont gratuits et les prélèvements sont gratuits. Tout ce qui est électronique est gratuit !

O.B.: Finalement, vous proposez donc une offre de service « low cost », et sur cet aspect du paiement, elle est finalement supérieure à celle des autres banques… C’est la Ferrari pour tous pour 20€ ?

H.L.: La technologie nous permet en effet de faire plus de choses, mais à moindre coût. Cependant, le bon exemple, ce n’est pas forcément le low cost. Le bon exemple, c’est le produit qui marche très bien, qui est inusable, et qui est pour tous le même : le stylo Bic – le stylo cristal ! Celui qui est transparent, avec un bouchon bleu ou un bouchon noir, qu’on a tous, qu’on soit pauvre, qu’on soit riche, on a tous un stylo Bic à la maison, et on sait qu’on va pouvoir écrire des kilomètres avec son stylo Bic. On sait qu’à chaque fois qu’on va vouloir écrire avec, on ne va pas mettre une heure à faire en sorte que l’encre puisse arriver, et on sait qu’il va durer très longtemps, qu’il va rester disponible… Et en fait, il y a beaucoup de technologie dans l’encre du stylo bille, dans le stylo Bic, dans la bille…

Pour le compte Nickel, c’est pareil, il y a beaucoup de technologie, mais pour les utilisateurs, c’est simple, alors les utilisateurs, eh bien ce sont toutes les franges de la population qui veulent avoir ce produit qui marche en temps réel, de manière très simple, avec un très bon reporting, et sans toutes les petites tracasseries qu’on subit quand on n’a pas ce type de produit…

O.B.: Vous êtes une banque ? C’est vous qui gérez l’argent ?

H.L.: Non, nous sommes un établissement de paiement. C’est un statut qui nous permet de faire de la tenue de compte, d’émettre des relevés d’identité bancaire, et même, bien que nous ne soyons pas une banque, de donner des moyens de paiement comme des cartes bancaires.

C’est un statut qui ne nous permet pas de distribuer du crédit, et donc nous ne pouvons pas accorder de découvert – d’où le temps réel qui est extrêmement important, et qui a été audité d’ailleurs par la Banque de France.

L’autre chose que l’on ne peut pas faire, c’est de gagner de l’argent avec votre argent ! Donc, on n’a pas le droit de le replacer, de jouer et de spéculer avec votre dépôt.

Ainsi, l’argent des clients, règlementairement, quand il arrive sur leur compte, nous le mettons en temps réel dans un compte cantonné, qui est logé chez Crédit Mutuel Arkea. C’est un compte qui est sécurisé, le Crédit Mutuel Arkéa a un contrat avec nous, validé par la Banque de France, avec l’obligation de nous le rendre en totalité à la seconde où on le demande.

Donc, vu du client, c’est complètement transparent, et donc, notre statut nous impose de sécuriser dans un coffre-fort, dans une banque que nous avons voulue mutualiste, les fonds des clients en temps réel. Nous n’avons aucun droit de faire quoi que ce soit avec l’argent des clients : nous sommes simplement un opérateur de gestion des moyens de paiement. L’argent appartient au client.

O.B.: Comment réagissent les banques à votre arrivée ?

H.L.: Nous sommes régulés par l’ACPR (Autorité de Contrôle Prudentiel et de Résolution – Banque de France) qui nous a donné son agrément après étude des 4 500 pages de notre dossier et audit informatique et de toutes nos opérations et tous nos contrats…. L’OCBF, qui est l’Organisme de Coordination Bancaire et Financière, qui réunit en gros toutes les petites banques, toutes les banques en ligne, toutes les banques de gestion privées, etc., nous a demandé de faire partie de leur syndicat professionnel. Nous avons accepté naturellement. Ainsi, bien que ne sommes pas une banque, nous allons être présents dans ce syndicat bancaire. Le Crédit Mutuel Arkea est heureux de notre arrivée, puisque c’est notre partenaire.

Les autres banques nous voient comme un petit moustique, qui nécessite un microscope pour être vu… La plus petite banque de détail, en France, c’est la Banque Postale : elle fait 5,5 milliards de produit net bancaire (de chiffre d’affaires). Nous, si on a quelques centaines de milliers de clients, on fera quelques dizaines de millions de chiffre d’affaires, donc on restera une très belle ETI (Entreprise de Taille Intermédiaire) comme on dit…

Les grosses banques ne nous voient pas du tout comme quelqu’un qui va leur faire de l’ombre, sur le plan financier, mais elles nous voient comme un agitateur qui agace un peu, par la qualité de ses technologies, par son discours, qui met le doigt là où ça fait mal sur beaucoup de sujets… Comme le fait par exemple que les plus pauvres payent beaucoup plus cher, en raison de la vétusté des systèmes d’information des différentes banques…

O.B.: Free aussi, au début, il fallait un microscope pour le voir, et on a vu comment un petit opérateur, capable d’une qualité supérieure, pouvait faire bouger les choses ! Car la banque de détail gagne beaucoup d’argent !

H.L.: En effet, la banque de détail, en France gagne beaucoup d’argent. Quand on est dans les services, par exemple quand on est une société de conseil en informatique (SSII), il y a dix ans, on avait un taux de marge de 8 %, entre le chiffre d’affaires et le résultat d’exploitation. Dans la crise, on était redescendu à 1 %, voire 0 %, et puis maintenant, si on a 2,5 % ou 3 %, on est très heureux !

Quand on est dans l’industrie ou dans la grande distribution, quand on a atteint une marge de l’ordre de 2 %, on est satisfait !

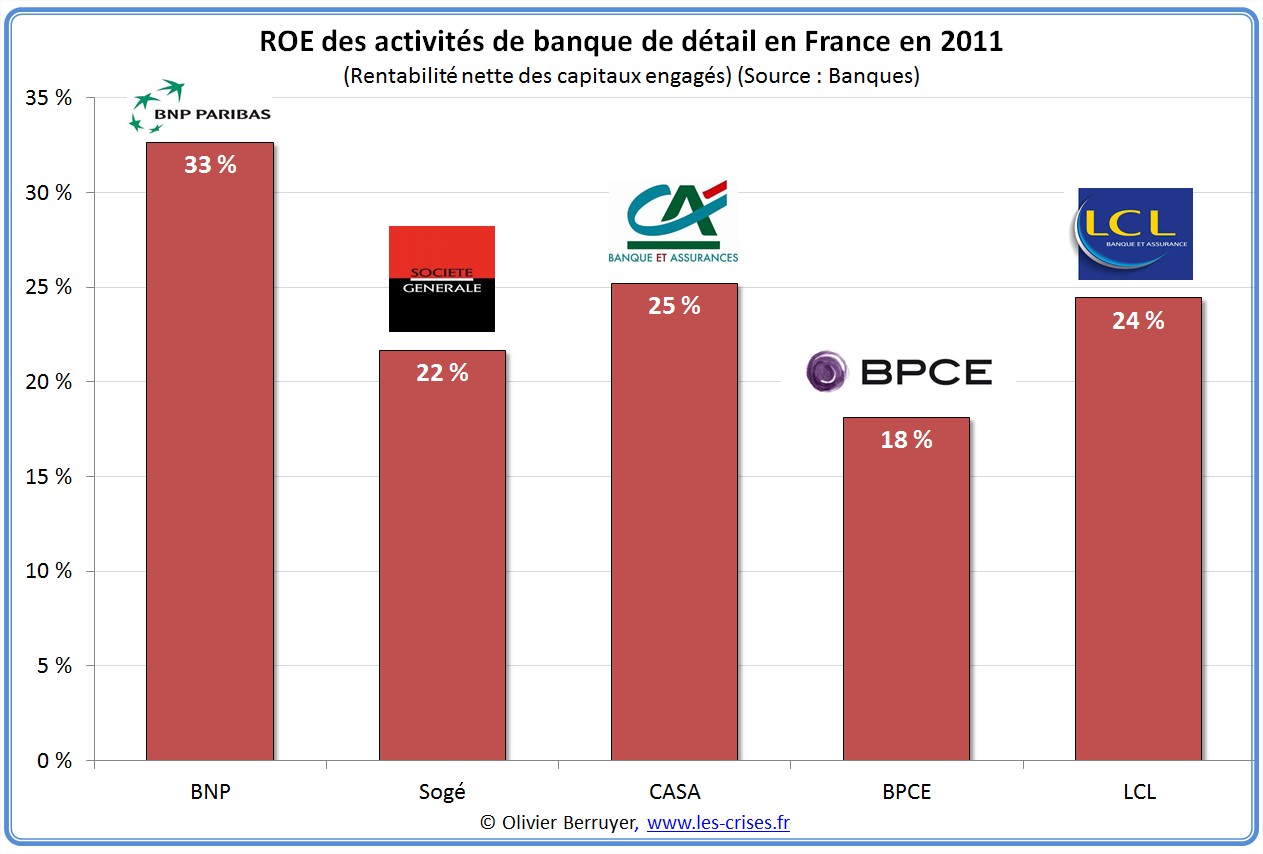

Mais si je fais le résultat d’exploitation des banques de détail comparé à leur chiffre d’affaires (leur produit net bancaire), on est à des niveaux qui sont très-très élevés, de l’ordre de 30% !

O.B.: 30 % de rentabilité par an ?

H.L.: Oui, c’est-à-dire que des banques arrivent à 25 % de rentabilité nette !

Les banques de détail cotées – en gros les banques comme BNP ou la Société Générale – réalisent environ 8 Md€ de chiffre d’affaires (PNB). Là-dessus, le résultat net s’élève à environ 1,8 Md€, c’est-à-dire 25 % de résultat net après impôt. Avec un impôt normatif à 30 %, elles ont un bon tiers de plus, ça fait 2,6 milliards sur 8 milliards, ce qui donne une rentabilité qui est de l’ordre de 35% avant impôt.

O.B.: Comment gagnent-elles autant d’argent ?

H.L.: Elles gagnent autant d’argent parce qu’elles ont une gamme de produits et de services qui est très large (qui va du crédit à l’épargne), parce qu’elles gagnent beaucoup d’argent au niveau des dépôts (qu’elles replacent), qu’elles gagnent de l’argent sur les crédits, sur les commissions, sur les packs des cartes bancaires, sur les agios, les frais d’incidents, etc. Toutes ces petites tracasseries qui sont prises sur le dos du client représentent une partie significative du produit net bancaire d’une banque de détail.

Elles gagnent aussi beaucoup d’argent sur les assurances, qu’on retrouve dans ces moyens de paiements, ou qu’on retrouve dans les crédits ou qu’on trouve ailleurs… Elles gagnent à peu près, sur les clientèles fortunées, 1 % des actifs gérés, mais sur les produits structurés qu’elles vendent à leurs clients, c’est de l’ordre de 3 %… Et elles gagnent encore sur la marge de distribution, qui vient après la marge de productions (que fait souvent la banque elle-même), sur la monétique, sur toutes les entreprises (puisque toutes les entreprises ont des commissions de mouvements).

Et chaque fois que vous faites un paiement par carte bancaire, il y a l’interchange, donc la banque gagne quelque chose chaque fois que vous payez avec votre carte. Si vous êtes commerçant, vous louez votre terminal de paiement électronique, vous avez une commission de mouvement sur votre chiffre d’affaires, vous avez une commission d’interchange sur tous les achats par carte qui sont faits par vos clients, vous avez des commissions sur les virements qui sont assez importantes.

Bref, un ensemble de frais énormes…Il suffit de regarder une grille de tarif bancaire pour voir comment la banque gagne sa vie, c’est-à-dire qu’il y a à peu près 150 tarifs – donc on vous facture à peu près 150 trucs…

Et puis au-delà de ce qui est facturé, directement au client, il y a ce que gagne la banque de manière indolore comme la marge sur les dépôts ou comme l’interchange. Elle vit sur le stock d’épargne et de cartes, elle vit sur les flux, elle vit sur les produits qu’elle vend, et elle vit sur l’argent qui dort chez elle… À tous les coups, elle gagne !

O.B.: Histoire de bien comprendre, quelle est la chaîne des frais quand j’achète un produit 200 € par carte bleue chez un commerçant ?

H.L.: Cela dépend des commerçants – Carrefour va payer moins cher qu’un petit commerçant de quartier. Mais si on prend ce petit commerçant, il va payer 0,5 % à sa banque sur chaque paiement reçu (1 € de commission dans l’exemple). Et la banque du commerçant va reverser environ 0,15 % à la banque de celui qui a payé avec la carte. Donc chaque fois que vous payez avec votre carte 200 €, vous rapportez de l’ordre de 30 centimes à votre banque – payés par le commerçant, qui aura monté ses prix en conséquence… C’est la magie de l’interchange…

Il y a aussi un montant minimum à payer sur chaque transaction, c’est pour cela que les commerçants refusent souvent de prendre la carte bancaire pour moins de 15 €. En revanche, il n’y a pas de montant minimal pour payer le buraliste avec une carte Nickel, puisqu’il a lui-même un compte Nickel, et que nous ne facturons pas ces frais…

O.B.: Mais alors, est-ce qu’un petit commerçant peut souscrire à votre offre ?

H.L.: Pour l’instant, ce ne sont que des particuliers, on ouvrira aux personnes morales après, sans doute 2015 ou 2016… – cela demande un développement spécifique.

O.B.: Ça peut être très intéressant pour eux

H.L.: Oui, tout à fait ! D’abord c’est intéressant d’avoir un compte Nickel, et ça l’est encore plus si ses clients viennent payer avec la carte Nickel…

O.B.: Quel est finalement le business model de votre entreprise ?

H.L.: Nous sommes transparents ! On a 20 € d’abonnement annuel à la carte, sur lequel on reverse 5 € au buraliste : il nous reste 15 € de revenus… On devrait gagner environ 15 € de plus avec l’interchange, soit environ 30 €. Plus les frais sur les retraits, évoqués précédemment comme les retraits. Soit un revenu d’environ 45 à 50 € par client (dont 35 € payés par lui).

On a des coûts de fonctionnement qui sont de 5 à 6 M€ suivant nos investissements de marketing : il nous faut donc 100 000 clients pour qu’on couvre nos frais.

O.B.: Pour terminer, vous pourriez nous parler de l’histoire de ce projet ?

H.L.: Je la raconte dans mon livre qui s’appelle NoBank (Les Arènes, 2013). Tout part de Ryad Boulanouar, dont la famille arrive d’Algérie en 1973, lui nait en 1973 à Lyon. C’est un garçon qui est issu de la méritocratie républicaine – son père faisait les marchés en fruits et légumes à Alfortville, et lui, il est devenu ingénieur INSA – il est même sorti major de l’INSA.

Comme premier boulot, il a été Chef de projet du Passe Navigo à la SNCF, et il est ensuite parti dans une société de conseil en Informatique, où il a monté le porte-monnaie électronique Moneo. Il a donc une forte connaissance dans la monétique, et il a créé sa société de conseil en 2000 – à 27 ans ! Il a alors eu un coup de génie quand il a pensé à dématérialiser les cartes électroniques de téléphone prépayées, en émettant le numéro sur le ticket qui sort du terminal de paiement électronique plutôt que de l’imprimer sur une carte. Il a déposé le brevet, et il a pris le marché : soit 45 millions de recharges dans 38 pays en quelques années : ça a été très vite un très beau succès !

Il a ensuite proposé aux buralistes, qui étaient des grands clients des cartes électroniques prépayées, de faire du transfert d’argent à frais réduits en déposant des espèces chez le buraliste. Et, il s’est aperçu qu’il était alors très important de réaliser un dossier client de qualité, mais que cela prenait à peu près 23 minutes pour recopier sa pièce d’identité, sa date de validité, sa date de naissance, etc. Il a alors pensé à simplifier la procédure, en scannant les documents pour constituer de manière électronique le dossier client.

Il a alors inventé la borne à fabriquer des dossiers clients de manière électronique, et l’idée est alors naturellement venue de proposer au buraliste de vendre des cartes bancaires et des relevés d’identité bancaires à travers cette borne. Et c’est à ce moment-là que j’ai démissionné de Boursorama, qu’il m’a été présenté, par un ami commun, qu’il a lu mon livre, et puis qu’on a eu envie de s’associer.

Et à partir de là, ça a été trois ans de projets, trois ans de galère, 4 500 pages de dossier à l’ACP, monter des partenariats avec le Crédit Mutuel, etc. Cela a été extrêmement dur de développer les technologies, c’est un projet extrêmement lourd, ça a été extrêmement compliqué lever les fonds (on a mis plus d’un an à le faire)…

O.B.: Il a fallu combien d’argent ?

H.L.: Onze millions d’euros !

O.B.: Ce n’est pas tellement d’argent pour monter un système informatique qui est hors de portée des grandes banques…

H.L.: Bien sûr! Mais on ne s’est pas payé pendant des mois

Et il a fallu 3 ans, pour y arriver. Ryad a eu l’idée vers la fin 2010 ; il a fini la conception et les premiers prototypes de sa borne début 2011 ; nous nous sommes rencontrés en février 2011 ; et le projet est lancé maintenant, début 2014…

O.B.: Le projet a-t-il failli capoter durant ces années ?

H.L.: Oui, il a failli capoter plusieurs fois… Parce qu’il fallait avoir l’agrément de la Banque de France – ce qui a été très dur. Et puis il a fallu lever les fonds propres. Mais pour avoir l’agrément, il fallait les fonds propres – et avoir les fonds propres sans l’agrément, c’était très dur, donc c’était un serpent qui se mordait la queue…

Il a fallu développer l’informatique, il a fallu se brancher sur le système bancaire européen… Pour avoir des partenaires étrangers, c’était quelque chose d’assez facile…

Le livre NoBank est construit comme un roman à suspense, où on raconte les parcours croisés de Ryad et de moi, puis de notre installation, de la vie du projet qui est toujours tendue…

O.B.: En conclusion, votre projet va permettre aux clients de réaliser de belles économies…

H.L.: Disons que les gens qui paient 300 € de frais par an vont en payer 50, soit 250 € d’économies, donc un peu plus de 20 € par mois. Et ça, c’est important pour la majorité des Français… Il y a plus de 45 % de personnes qui ont du mal à boucler leurs fins de mois ; donc si on peut leur donner un petit peu d’oxygène de cette manière-là, c’est déjà pas mal !

On travaille beaucoup avec CRESUS, qui est une association qui prend en charge les surendettés. Il y a d’ailleurs beaucoup de retraités de la banque qui font un travail formidable au sein de cette association-là.

Il y a 235 000 nouveaux surendettés par an qui ne peuvent plus payer, qui sont au bout du rouleau, et si les systèmes d’information des banques étaient performants, si des indicateurs avancés efficaces étaient mis en place – comme « je ne paye plus mon loyer » – on pourrait éviter les 2/3 des situations de surendettement, soit 160 000 à 170.000 par an. Juste avec de bons systèmes d’information…

O.B.: Pardonnez mon cynisme, mais finalement, vu la réalité du paysage bancaire que vous nous avez décrit, il semble évident que les banques n’ont nullement intérêt à tuer la poule aux œufs d’or en réalisant un système d’information aussi efficace que le vôtre, qui aiderait la clientèle pauvre à garder la tête hors de l’eau, non ?

Ah, c’est vous qui le dites – il serait en effet intéressant de leur poser la question…

Mais il est vrai que si elles envoyaient des textos, en disant : « Attention ! Le prélèvement va vous faire passer en rouge – Créditez rapidement votre compte ! », il y aurait beaucoup moins de découverts, beaucoup moins d’incidents, et beaucoup moins de rejets de prélèvements…

Source : www.les-crises.fr

46 réactions et commentaires

Lundi 10 février 2014 :

Danièle Nouy favorable à la disparition des banques les plus faibles de la zone euro.

http://www.bfmtv.com/economie/daniele-nouy-favorable-a-disparition-banques-plus-faibles-zone-euro-706812.html

+0

AlerterUn compte standard à la banque postale n’est garanti qu’à hauteur de 15’000 €

Quels sont les limites et garanties du compte Nickel ?

+0

AlerterTous les établissements de crédit sont garantis (en Droit) à 100k€.

+0

AlerterOlivier j’ai vu cette video http://www.youtube.com/watch?v=dXruQqAOgWA ou tu dis de se renseigner pour savoir si ta banque a des trader ou pas . Ou peut on trouver cette info ? Perso je suis au credit cooperatif .

+0

AlerterSi on suit la logique de la garantie des dépôts, c’est 100.000 euros par compte et non par carte. S’il y a 100.000 client avec 20 euros / carte, ça fait 2.000.000 d’euros garantis a 100.000 puisque au final il n’y a qu’un compte.

Le cote positif, c’est que ça fera aussi 100.000 mécontents qui vont se faire entendre aux élections. Le crédit mutuel pourras le faire savoir lors des négociations avec l’état en cas de crise.

+0

Alerteril n’y a qu’un seul compte chez Arkea pour garantir l’ensemble des comptes Nickel, donc la garantie de 100k€ n’est pas PAR compte Nickel…

+0

AlerterDe toute façon, la garantie de 100K€ ne concerne pas les établissements financiers entre eux, mais uniquement les particuliers

+0

AlerterLa garantie ce n’est peut être pas trop grave puisqu’ils n’ont pas de produit d’épargne.

Par contre ils n’emettent pas non plus de chèques de banque? Comment je fais alors pour acheter ma voiture? Il me faut un autre compte ailleurs?

+0

Alerter@ Patrick Luder pas à ma connaissance :

http://www.lemonde.fr/economie/chat/2011/09/14/crise-bancaire-quelles-garanties-pour-les-depots-bancaires-des-particuliers_1572262_3234.html

http://www.garantiedesdepots.fr/fr/etablissements

j’aimerais bien savoir d’où vient ce chiffre ?

+0

AlerterJ’ai une question, en tant que frontalier, je dois avoir un compte dans le pays où je travaille car le salaire est fait par virement et non par chèque(que je pourrai déposer suer mon compte Nikel), y a t-il quelque chose de prévu dans ce cas ? car, d’une certaine manière, je suis obligé de passer par un compte bancaire et je ne peux retirer en une seule fois la totalité de mon salaire.

+0

AlerterSi je comprends bien, tu dois recevoir ton salaire sur un compte français et ensuite tu le retire intégralement pour pouvoir en disposer en cash ou le déposer sur ton étranger ?

Dans tous les cas, si tu travailles en France, ou que tu as une adresse en France, tu peux tout à fait ouvrir un Compte-Nickel en 5 minutes, puis verser ton salaire dessus chaque mois.

J’ai vu dans leurs CGV que tu pouvais demander un plafond de retrait de 2000€ / mois, sinon tu peux virer l’intégralité de ton salaire gratuitement sur ton compte étranger si celui-ci dépend de la zone SEPA.

+0

AlerterIl est vrai que je suis très intéressé, en revanche, quand on a un petit salaire, on ne peut pas acheter cash une voiture et on est obligé de faire crédit, et donc obligé de se soumettre au « vol » par les banques!Je suis au Cm, et bien, vous allez rire, je paye 3 euro par mois pour ………..gérer moi-même mes virements entre comptes, en fait je paye pour faire le travail, c’est totalement incongru.

+0

AlerterBonjour O.B. et merci pour cette information détaillée.

Je trouve l’idée géniale, pour les gens qui se voient refuser l’accès à la banque du coin car pas rentable. Ou alors qu’on saigne dès qu’il se mélange les pinceaux et fait un découvert.

Moi ça m’intéresse en tant que compte pour voyager à l’étranger.

J’ai une question : si je paie un commerçant aux USA avec cette carte, est ce vraiment du temps réel ? Si oui, c’est génial.

+0

AlerterMerci pour cet article.

Je viens justement de terminer la lecture du livre de Hugues Le Bret sur l’affaire Kerviel. Livre assez intéressant. Pas forcément sur la crise de la Société Générale (il dédouane un peu trop rapidement Bouton à mon avis), mais sur le fonctionnement des circuits des médias et du pouvoir.

Une réflexion m’avait saisi lors de la lecture. Hugues Le Bret expliquait que pour donner l’illusion d’un effet de masse de l’opinion sur un sujet, il suffisait que l’Elysée ou Matignon reçoive environ un millier de courrier. A partir de ce seuil, le pouvoir est en panique et a de bonnes chances de reculer ou d’infléchir ses décisions. Un millier, c’est rien. Une technique à méditer pour faire avancer les lois bancaires…

+1

AlerterHistoire vécue (pas par moi, heureusement) à la caisse d’épargne, sur un compte sans découvert autorisé : découvert de 8,25 €, renfloué automatiquement par un transfert depuis le compte épargne. Seul hic, 10 € de transfert … et immédiatement 9,40 € retiré pour « frais d’intervention »… donc découvert à nouveau :[

Calculer combien de frais d’intervention seront pris pour régulariser ces 8,25€ de découvert

+0

Alerter@michel : j’ai eu la surprise inverse . J’ai un compte zombie a la caisse d’epargne en bretagne sur lequel il y a 65 euros (je ne l’ai pas fermé pour des raisons affectives et preserver l’emploi en bretagne). au 1er janvier j’ai recu un recapitulatif : resultat 35 euros de taxe pour frais de compte INACTIF . Donc si tu ne veux pas te faire taxer la marge est faible . IL faut faire croire que tu as une activité sinon taxe . Il faut egalement faire croire que tu n’es pas actif sinon taxe .Resultat des courses , je vais fermer ce compte et boire au bistrot du coin les 30 euros restant . Le fisc ne pourra recuperer l’alcool absorbé !!!

+1

AlerterIl n’existe pas de taxe sur les comptes inactifs.

C’est ta banque qui a percu les frais, car en fait, un compte inactif d’un tel monatnt, c’est juste des frais informatiques pour elle, ce n’est pas (assez) rentable…

+0

Alerter1) en tant que @payant pour moi une taxe et des frais c’est pareil

2) en tant qu @informaticien , je vois pas bien ou sont les frais ( 3k octets a peine )

3) en gros j’ai payé 35 euros l’envoi du relevé compte qui m’informait des 35 euros , c’est cher

+0

Alerterune taxe = l’état qui dirait à la banque de taxer les comptes inactifs, un frais= la banque qui saute sur l’occasion de te chyprioter ton compte pour un prétexte x ou y

+0

Alerterperceval a totalement raison. Garder un compte en mémoire, c’est que dalle de ressources informatiques.

Ici au Japon les distributeurs taxent une centaine de yens par transaction entre 19h et 9h, et les week end. Sois disant que c’est pour les frais de gestion de nuit et le week end… J’ignorais que les ordinateurs touchaient une prime de nuit ^^

+0

AlerterQuid concernant l’encaissement de chèques? Est il possible de le faire avec un compte Nickel? Merci

+0

Alerternon, car le compte Nickel est un compte de paiement, ce qui n’est pas la même chose qu’un compte de dépôt classique.

La société FPE qui ouvre ces comptes ne peut ni émettre ni encaisser les chèques, services réservés aux banques.

+0

AlerterIl y a juste quelque chose qui me chiffonne lorsqu’il parle de l’OCBF comme représentant de petites banques j’y vois quand même :

BANQUE POPULAIRE RIVES DE PARIS

BPCE SA

BRED BANQUE POPULAIRE

ALLIANZ BANQUE

AXA BANQUE

etc…

+0

AlerterLes petites libertés avec la réalité que j’ai relevé. Je pinaille mais bon :

« Non ! Les virements sont gratuits et les prélèvements sont gratuits. Tout ce qui est électronique est gratuit ! »

Hé non, sinon on ne paierai pas 20-5 Euros, et l’interchange 15E en moyenne. On paye donc bien l’infrastructure électronique forfaitairement + à l’usage… donc ce n’est pas gratuit (et c’est normal). C’est du même tonneau que l’école c’est gratuit… non c’est payé par vos impots !

« Soit un revenu d’environ 45 à 50 € par client (dont 35 € payés par lui). » Hé non ! Discutez avec un commerçant il intègre (en moyennant les moyens de paiement qu’on a chez lui), les frais d’interchange dans la facture qu’il présente. Donc c’est 45 à 50 E payés par le client in fine. Comme il l’indique dans sa propre interview, la plupart des commerçant sont sur des marges presque nulles surtout depuis la crise donc ne peuvent pas se permettre de ne pas refacturer au client l’interchange. C’est un cout caché… mais il n’est pas indolore !

Nonobstant ces deux points, c’est interessant.

+0

AlerterTiens une remarque à mon gout plus fondamental. Si tant est que l’un des objectifs de ce service est de « sortir les gens de la m… », il me parait êxtrement léger de ne pas proposer de solution de paiment informatique sécurisée sur internet, surtout pour une structure qui vante son « informatique moderne ». Si on lit entre les lignes, c’est sécurisé vu que « au pire » un pirate pourrait vider le crédit sans déscendre sous le 0E. Je ne doute pas que la personne sans bas de laine, finissant péniblement les fins de mois, appréciera le délai de recouvrement, si tant est qu’elle aie les ressources de savoir comment signaler une telle fraude. On expose jamais son numéro de carte principal sur internet, on use d’un numéro de carte à expiration courte et à montant limité à celui de l’achat que l’on veut faire. Ce service essentiel pour la sécurité des clients est manquant, surtout à la lumière de l’actualité récente.

+0

AlerterLa carte de crédit sert ici de carte de débit uniquement puisque aucun découvert n’est autorisé. La carte de débit existe en Belgique depuis 35 ans avec un système informatique qui gère les autorisations de payement ou de retrait en temps réel depuis 1979! Le compte Nickel met cela en place en 2014 en France, bravo pour l’effort.

Il n’en reste pas moins que les banques belges savent aussi dans ce système autoriser des découverts qui font leur fortune, mais à une mesure bien moindre puisque le découvert autorisé peut être de 0, et est toujours respecté grâce à l’autorisation en temps réel.

Cerise sur le gâteau belge, dans certaines banque en Belgique, la carte de débit (et celle de crédit aussi par ailleurs) est gratuite 0 € !

+0

Alerter« On accepte tout le monde, sous deux conditions (…) la deuxième, c’est d’avoir des papiers d’identité en cours de validité. » Des papiers d’identité Français? De l’UE ? Autres ?

+0

AlerterJ’ai ouvert un compte-nickel avec une pièce d’identité française, mais on peut l’ouvrir avec un titre de séjour ou un passeport européen !

+0

AlerterSinon les cartes Electron (VISA) et Maestro (MASTERCARD) peuvent déjà autoriser en temps réel l’opération dans la limite du solde disponible, et ceci dans n’importe quelle banque… Tarif moyen 35 € annuel.

La vrai plue value c’est le « on accepte tout le monde », donc c’est une bouée de sauvetage pour les personnes fichées exclues…

+0

AlerterJe cite :

» Vous rajoutez votre adresse, votre numéro de portable, votre adresse mail, ainsi que les dix chiffres sous le code barre de la carte qui était dans le coffret que vous venez d’acheter, et vous signez enfin les conditions générales de vente sur cette même borne. Zéro papier. »

Il faut tout de même fournir une adresse, c’est un peu embêtant pour les sans domicile fixe et les mal logés.

+0

AlerterLe monsieur vient de Boursorama, banque en ligne qui propose un compte entièrement gratuit carte VISA premier incluse (à débit immédiat ou différé au choix), sans facturation autre que les découverts (même les retraits dans les distributeurs de la concurence sont gratuits).

Autre banque en ligne et tout gratuit : Fortunéo (avec carte MasterCard)

Je ne saisis pas l’intérêt d’une telle banque pour moi.

+0

AlerterFortuneo, Boursorama et les autres offrent en effet des cartes VISA ou Mastercard gratuitement, mais sous condition de ressources ou de montant déposé (1200euros nets/mois minimum chez Boursorama pour une VISA Classic, par exemple). Pas pour tous, donc…

+0

AlerterLa différence avec Fortunéo par exemple, c’est que Compte-Nickel ne demande pas de conditions de ressources.

J’imagine que chez fortunéo comme pour les autres banques en ligne, la carte est gratuite si vous déposer 3000e sur le compte ou que vous justifier d’un revenu minimum, non ?

+0

AlerterTrop vieux pour changer mes habitudes, mais je rigole en pensant à tous les jeunes sans le sou qui pourront être « bancarisés » sans toutes les c*** que nous font subir les banques, ce qu’elles appellent des « services ». Dans le fond, je ne pense pas que « ce sera mieux » avec ce type de fonctionnement ultra-léger, (car tout ce qui est « lourd » est relégué dans les coulisses d’une informatique ultra-sophistiquée), mais ça contribuera sûrement à la décrépitude de ces mastodontes de « vieilles » banques, qui ont fait la preuve qu’elles ne méritaient que de disparaître.

+0

Alerter« Si les banques voulaient basculer en temps réel les informatiques qu’elles ont construites dans les années 1960/1970, dans lesquelles, elles ont des milliards de positions, des milliards de données, cela serait titanesque. » : je ne crois pas que le passif technologique soit le principal obstacle. Il y a surtout le fait que les banques sont confortablement assises dans leur système type vache à lait, qu’elles prennent leurs clients pour des c***, (les plus pauvres payent le plus), et que, du coup, elles ne pensent pas à l’avenir.

Ce système Nickel fait penser au surgissement de la micro-informatique à l’époque où IBM régentait le marché. IBM a survécu, mais le plus gros du marché se fait depuis lors sans lui.

+0

AlerterLe capital correspondant à la somme des comptes, il devient quoi ? il dort ou il est « boursicoté » ?

+0

AlerterL’argent est recolté sur un compte de cantonnement au Crédit Mutuel, sur lequel aucune opération de spéculation n’est autorisé.

Pas de risque donc 😉

+0

AlerterLe système de Le Bret n’a rien de révolutionnaire, ça devrait simplement être la norme dans une société bien organisée… Des comptes sans découvert autorisé permettraient de responsabiliser le déposant sur les questions bancaires, d’autant que dans une large majorité des cas, le déposant n’a pas besoin de découvert autorisé. La grille tarifaire de facturation des principales banques est littéralement effrayante, du vol institutionnalisé à grande échelle.

Les banques, les places financiers, et accessoirement les assurances, représentent une force totalitaire qui ont tout pouvoir et tout droit politique et économique, qu’il est impossible de déloger sans une volonté politique d’une intensité exceptionnelle. Mettre fin à cette hégémonie bancaire est déjà un grand saut vers un (re)nouveau modèle social plus juste. Problème, aucun homme politique occidental digne de ce nom n’a les épaules pour mener ce combat. Espérons que le peuple soit à l’avenir moins passif… Espérons…

+0

Alerter« Le système de Le Bret n’a rien de révolutionnaire » ??? Alors là, vous manquez de nez, jeune homme ! Quand vous combinez ce système à d’autres qui ont déjà vu le jour, (je pense bien sûr à Paypal), vous constatez que les banques sont en train de se faire manger le marché juteux des moyens de paiement. C’est considérable, c’est énorme, et c’est à rapprocher de la grande distribution où les maîtres du jeu ne sont ni les fournisseurs, (le pendant des banques du système Nickel), ni les consommateurs. Je me réjouis de voir surgir les futurs concurrents des méga-banques, mais sans me faire d’illusions sur l’avenir à long terme. Aujourd’hui tout à fait « transparents » pour attirer le chaland, ils le seront sans doute beaucoup moins dans 20 ans quand ils se feront concurrence…

+0

Alerterla Société Générale au bord de la faillite !

http://chevallier.biz/2014/02/la-generale-en-faillite-potentielle/#comment-11804

les choses se précipitent. le système en pourra pas résister bien longtemps. il commence à vaciller !

+0

AlerterRassurez-vous, comme à son habitude il écrit n’importe quoi. Les certificats de dépôts et BMTN ou EMTN sont simplement de la dette marché (dette représentée par un titre au passif dans le bilan consolidé – c’est tellement secret que c’est écrit dans les rapports annuels) et ces titres ne sont pas achetés par la banque de france mais par des investisseurs (ce sont typiquement les titres qu’on trouve dans des OPCVM de trésorerie ou certains fonds divers)

+0

Alerter« O.B.: Mais pourquoi ne comptez-vous pas de frais, puisque les banques, quand il y a un prélèvement refusé, facturent des frais ?

H.L.: Eh bien, tout simplement parce que ça ne coûte rien ! Il n’y a donc aucune raison de le facturer, puisque cela ne coûte rien !

O.B.: Mais je pensais qu’il y avait quelque chose à payer à l’émetteur qui se voit refuser le prélèvement ! Mais pourquoi les banques nous le facturent, si ça ne leur coûte rien ?

H.L.: Juste parce que c’est une façon “d’éduquer les clients”, mais surtout de gagner beaucoup d’argent…

O.B.: Et ça ne leur coûte vraiment rien, 0 € ? Elles refacturent des frais qu’elles ne payent pas ?

H.L.: Oui, je vous confirme : un rejet de prélèvement, sur le système de la place, ne coûte strictement rien à la banque… Et donc il n’y a aucune raison de le facturer… »

Merci à Olivier et à Hugues Le Bret pour cette information !!!

+0

AlerterLa logique est que ça ne coute rien à la banque qui rejette le prélèvement. Par contre, cela coute (et c’est non négligeable !) à la banque de l’émetteur du prélèvement, celle qui reçoit le rejet.

Facturer les rejets émis aux clients est un moyen de compenser le coût des rejets reçus.

+0

AlerterEst il possible de recevoir un ATD ou une saisie sur le compte Nickel?

Comment sont ils traités et le montant des frais?

Merci de votre réponse.

+1

AlerterIl me semble que le Compte-Nickel est saisissable dans le cas d’une réquisition judiciaire et d’un ATD comme un compte traditionnel.

Mais si ça vous arrive, j’imagine que Compte-Nickel ne vous facturera pas en plus une commission X ou Y !

+1

AlerterBonjour,

j’ai ouvert un compte nickel et sincèrement, j’y suis beaucoup mieux qu’une banque classique.

Par contre une petite précision pour ceux qui disent que les cartes Maestro et Electron sont aussi en temps réel, oui et non.

Car ces cartes ne font qu’interrogé le compte au moment du retrait/paiement pour s’assuré d’une provision suffisante, mais l’opération de débit n’est pas inscrite aussitôt sur le compte, mais seulement le lendemain, voir 48 heures après. Pour preuve, j’ai déja réussi à me mettre à découvert avec ce genre de carte … même la banque à été surprise de mon découvert … moi y compris.

La carte Nickel, elle, interroge, enregistre, débite et inscrit instantanément l’opération sur le compte dans la seconde qui suit.

Cela fait donc une sacré différence de temps réel ^^

Seul bémol, c’est que nous devons avoir tout de même un autre compte car en cas de chèque reçu, bah … heureusement les livrets A sont là et cela fait un excellent couple (Compte Nickel + livret A) !

+0

AlerterLes commentaires sont fermés.