C’est triste un système monétaire qui meurt, et est placé en soins palliatifs…

Source : La Tribune, Romaric Godin, 06/03/2016

La BCE doit jeudi réussir à convaincre de sa capacité à redresser les anticipations d’inflation. (Crédits : Reuters)

Jeudi 10 mars, Mario Draghi va prendre de nouvelles mesures d’assouplissement quantitatif. L’enjeu sera de rassurer les marchés sur sa capacité à maîtriser le risque déflationniste. Un défi de plus en plus difficile.

C’est peu de dire que la réunion du Conseil des gouverneurs de la BCE jeudi 10 mars est attendue. Après 3 décembre, où les annonces du président Mario Draghi avaient tant déçu, ce dernier a tenté de corriger le tir le 21 janvier en annonçant à mots à peine couvert une nouvelle vague de mesures en mars. Depuis, l’attente est devenue encore plus forte. Et pour cause : les indicateurs reviennent progressivement dans le rouge. Le sentiment économique de la zone euro se dégrade dans la foulée du ralentissement chinois depuis le début de l’année, le PMI manufacturier a ainsi reculé de 52,3 à 51,1 : encore en zone positive, mais en forte chute…

Réagir à la baisse de l’inflation

L’élément qui place encore davantage la BCE sous pression, c’est le chiffre d’inflation pour février. Non pas tant parce qu’on y a encore connu une baisse des prix de 0,2 %, mais parce que le chiffre sous-jacent, hors effet de l’énergie, a également chuté. « Il y a dans ce recul de l’inflation sous-jacente des éléments inquiétants auxquels la BCE se doit de réagir fermement », souligne Frédérik Ducrozet, économiste chez Pictet Wealth Management à Genève. Ces éléments inquiétants, ce sont les « effets de second tour », autrement dit une forme de « contagion » de la baisse des prix de l’énergie vers d’autres biens et services. Un danger que Mario Draghi avait publiquement mis en avant le 21 janvier. Et pour cause : si cette « contagion » se produit, « l’effet de base » des prix de l’énergie qui devrait faire remonter l’inflation (et que l’on attend toujours) sera plus faible. Les anticipations d’inflation ne remonteront donc pas.

Effacer le « couac » du 3 décembre

Or, dans l’esprit de l’institution, c’est le redressement de ces anticipations qui est la clé du succès de sa politique. Si le marché (et, donc, pour la BCE, les agents économiques) anticipe davantage d’inflation, les comportements s’ajusteront : le futur s’éclaircira, investir et embaucher sera plus simple. Sinon, les agents économiques s’attendront à un ralentissement de la baisse des prix. Ils se montreront davantage prudents et reporteront leurs actions, sans risque puisque l’inflation est faible. L’avantage du présent disparaîtra devant celui du passé et la logique déflationniste aura gagné. Il est donc impératif pour la BCE de convaincre les marchés qu’elle est déterminée à combattre l’inflation faible afin d’agir sur leurs anticipations. Et pour cela, il lui faut absolument faire oublier le «couac » du 3 décembre.

Prendre en compte l’opposition de la Bundesbank

Comment faire ? La BCE n’a cessé de dire qu’elle avait encore assez d’outils à sa disposition. Mais, jeudi, elle devrait surtout amplifier l’usage des outils déjà existants. Malgré une politique désormais très accommodante, la BCE demeure par essence une institution prudente, soumise à de multiples contraintes, parfois contradictoires. La difficulté de l’exercice consistera pour Mario Draghi à lancer un message fort jeudi, tout en restant dans des limites acceptables au regard de ses adversaires, notamment de la Bundesbank. Car si son président, Jens Weidmann, ne votera pas lors du Conseil des gouverneurs de ce jeudi, il sera présent et conserve une influence certaine sur l’assemblée.

Encore plus d’argent dans le QE

La première mesure, la plus attendue, conserve le programme de rachat d’actifs publics, souvent identifié à l’assouplissement quantitatif (QE). Le 3 décembre, la BCE n’avait que prolongé jusqu’en mars 2017 ce programme, ce qui avait beaucoup déçu un marché qui attendait une augmentation du volume des rachats. « L’allongement de la durée du programme n’a pas d’effet immédiat, il ne répond pas aux inquiétudes actuelles. Les marchés ne s’occupent pas pour le moment de mars 2017, ils veulent des mesures efficaces maintenant », explique Frédérik Ducrozet qui considère que la date de fin du programme pourrait ne pas changer jeudi. Cette fois, la BCE rajoutera en revanche sans doute entre 10 et 15 milliards d’euros au programme de rachat actuellement fixé à 60 milliards d’euros mensuels. Ceci représenterait une hausse de 17 à 25 % des injections de liquidités. En tout, d’ici à mars 2017, 110 à 165 milliards d’euros de plus. Frédérik Ducrozet imagine même une action plus forte : « la BCE pourrait augmenter temporairement les rachats à 20 milliards d’euros mensuels pour frapper fort, quitte à ralentir ensuite lorsque les inquiétudes actuelles seront passées. »

Le problème de la rareté des titres à acheter

Ce sera, en tout cas, le cœur du message de Mario Draghi : le QE2 est plus fort que le QE1. Reste une contrainte : les titres disponibles au rachat sont de moins en moins nombreux. La BCE s’est en effet donnée deux contraintes lors de la création de son QE : ne pas acheter des titres au rendement inférieur à son taux de dépôt et ne pas acheter plus de 33 % d’une dette pour ne pas influer sur le marché et ne pas être soumise aux clauses collectives qui, en cas de défaut, contraindrait la BCE à accepter une restructuration. Ces deux éléments étaient des gages donnés à l’Allemagne pour l’assurer que la BCE ne réalisait pas d’opérations « risquées » ou « à perte. » Dans le même esprit, les volumes des rachats par pays ont été fixés proportionnellement à la clé de répartition du capital de la BCE. L’Allemagne et la France sont donc les deux principales dettes concernées.

L’ennui, c’est que ces « garanties » données à la Bundesbank limitent considérablement le stock de titres à racheter. Aujourd’hui, la moitié des titres allemands sont inéligibles pour cause de baisse des taux et, comme l’Allemagne se désendette, la difficulté ne va cesser de croître. Pour rendre son action crédible, Mario Draghi devra donc l’accompagner de mesures permettant d’élargir le spectre des achats. Cet élargissement pourrait être l’occasion de rapprocher le QE de l’économie réelle en rachetant des prêts non titrisés, voire des actions d’entreprises européennes, mais aussi de cibler le QE sur des économies plus fragiles comme ceux du sud de l’Europe. Le problème, c’est qu’il s’agit d’une « ligne rouge » de la Bundesbank et qu’un tel élargissement pourrait provoquer une nouvelle plainte devant la Cour constitutionnelle de Karlsruhe.

Quelles mesures d’accompagnement ?

On voit le dilemme de la BCE : ou ne rien faire et risquer une perte de crédibilité des mesures annoncées car le marché se posera la question de la faisabilité des rachats, ou agir et affronter l’Allemagne. Mario Draghi pourrait choisir d’agir prudemment en élargissant le QE à de nouvelles structures parapubliques (les « agences » dans le jargon de marché) comme ERDF ou RFE, par exemple. Mais, prévient Frédérik Ducrozet, il n’y aura pas d’élargissement massif des rachats à d’autres types de produits. « La BCE veut aussi se conserver des armes pour l’avenir », ajoute-t-il. Il sera, en tout cas, intéressant d’observer si Mario Draghi va plus avant dans son combat contre la Buba en s’attaquant à la clé de répartition des achats ou à la limite du taux de dépôt pour le rendement des titres rachetés. Dans les deux cas, Jens Weidmann pourrait y voir un casus belli qui favoriserait le financement des « mauvais élèves » de la zone euro et ferait prendre des risques aux contribuables allemands.

Troisième action : une nouvelle baisse du taux de dépôt ?

La BCE devrait également annoncer une nouvelle baisse de son taux de dépôt de 10 points de base, donc de -0,3 % à -0,4 %. « Cette nouvelle baisse est indispensable pour répondre aux attentes du marché », assure Frédérik Ducrozet. L’institution irait donc plus avant en territoire négatif, mais, en réalité, elle se contentera de s’ajuster aux attentes du marché avant le 3 décembre. Le but de cette baisse des taux est, rappelons-le, la même que celle d’une baisse du taux de refinancement en période « normale » : il s’agit de favoriser la circulation des excès de liquidités issues des rachats de la BCE pour faire baisser le taux interbancaire et favoriser ainsi les prêts à l’économie réelle. L’efficacité de ce schéma reste cependant à démontrer et l’ambition de ces taux négatifs est souvent plutôt de peser sur la devise. Or, la BCE a besoin d’urgence que l’euro s’affaiblisse davantage pour exercer une pression haussière sur l’inflation. Après l’entrée de la Banque du Japon en territoire négatif également, la réponse semblait devoir s’imposer.

Le risque bancaire

Reste que, là aussi, le mouvement n’est pas simple. Ces taux négatifs agitent le marché qui craint un impact sur la rentabilité d’un secteur bancaire dont la santé n’est pas assurée. Une crainte alimentée, du reste, par le secteur lui-même, qui se plaint beaucoup des taux négatifs. Selon Frédérik Ducrozet, ces craintes sont exagérées : « j’estime le coût des taux négatifs à environ 2 milliards d’euros, ce qui est gérable au regard des bénéfices cumulés qui s’élèvent à 315 milliards d’euros. » Mais, là encore, l’effet psychologique joue. L’abaissement du taux négatif pourrait alimenter encore les craintes sur la rentabilité des banques. Nouveau dilemme, donc pour la BCE, soumise à un besoin de couper ses taux et à un risque de provoquer une crise du secteur bancaire.

Un taux négatif à « deux niveaux » ?

Pour le résoudre, une solution « à la suisse » semble se dessiner. Comme dans la Confédération, la BCE pourrait décider de ne taxer les excès de liquidités qu’au-delà d’une certaine proportion. Les banques disposeraient alors d’un « coussin de sécurité » et seraient moins touchées par le coût du taux négatif, même plus élevé. Benoît Cœuré, le membre français du directoire de la BCE, a évoqué ce mécanisme voici peu. Mais cela ne risque-t-il pas de réduire l’efficacité, déjà contestée, des taux négatifs ? « Pas vraiment, estime Frédérik Ducrozet, car sur les 700 milliards d’euros d’excès de liquidité, 300 milliards seulement sont « utilisés » pour faire baisser les taux. » Par ailleurs, les « excès de liquidité » concernent de « l’argent de banque centrale » qui ne circule qu’entre les banques et la banque centrale. Ce montant va logiquement augmenter avec le QE, réduisant l’impact du « coussin de sécurité. »

La BCE est-elle encore crédible ?

Reste une dernière question, la plus centrale : la BCE peut-elle, malgré tout, encore convaincre ? La BCE a engagé sa baisse des taux en octobre 2013, elle a pris ses premières mesures non conventionnelles en juin 2014 et a lancé son QE en mars 2015. Et l’inflation reste désespérément basse. Même si la BCE conserve des armes, sa capacité à agir réellement s’émousse. Les outils qui demeurent à sa disposition commencent à s’amenuiser. On sait que les prochaines étapes seront plus délicates à mettre en place, en raison de l’opposition allemande. Surtout, les marchés commencent à prendre conscience que le QE n’a qu’un caractère « défensif » contre la déflation, mais que sa capacité à faire remonter l’inflation est faible. Or, dans un contexte international où les banques centrales sont fortement en concurrence pour « exporter » leur déflation, la tâche devient très difficile.

Les limites de la politique monétaire

Rajouter 10, 15 ou 20 milliards d’euros mensuels au QE sera-t-il alors suffisants pour rétablir cette crédibilité ? Sans doute à très court terme pour rassurer les marchés et stabiliser la situation. Mais la BCE est en permanence sur la corde raide. « La BCE est crédible tant qu’il y aura une augmentation même lente de l’inflation sous-jacente », estime Frédérik Ducrozet. Mais plus l’inflation reste faible longtemps, plus il est difficile de redresser les anticipations, et plus l’inflation demeure faible : c’est la principale leçon de l’histoire récente du Japon. Or, la BCE, isolée, utilise et renforce un outil qui a montré son incapacité à redresser l’inflation. Et si le problème n’était pas quantitatif, mais qualitatif ?

De plus en plus, il semble évident que sans utilisation du levier budgétaire, la bataille de la BCE est perdue d’avance. Elle combat une réalité qu’elle maîtrise de moins en moins bien. « Sans recours à une politique d’investissement public forte, le QE conduit à des mauvaises allocations des ressources et a un impact faible sur l’inflation et l’action de la BCE semble vaine », remarque Christopher Dembik, économiste chez Saxo Bank. Lequel redoute un scénario à la japonaise : « Au Japon, l’action budgétaire a été trop tardive et redresser les anticipations des agents économiques relève de la gageure, c’est ce qui menace désormais la zone euro. » Tout se passe comme si la politique monétaire, sur laquelle les Etats se sont quasi exclusivement appuyés depuis 2007, arrivait au terme de ses possibilités.

Les contradictions de la BCE

Sauf que, dans le cadre budgétaire de la zone euro, encore renforcé en 2011 et 2012, le levier budgétaire est inopérant. Il l’est d’autant plus que l’Allemagne, qui dispose de marge de manœuvre, refuse d’agir. Et la BCE est prise dans un piège. En tant qu’institution, elle ne peut remettre en cause le cadre budgétaire et, mercredi 2 mars, Benoît Cœuré a ainsi martelé qu’il n’y a pas de marge de manœuvre budgétaire. Et pourtant, elle ne peut plus être efficace sans ce levier budgétaire. Elle est donc prise dans ses contradictions. Le risque, c’est que le marché ne croit plus à sa capacité à agir seule. Comme la politique budgétaire ne viendra pas, la BCE risque de ne plus convaincre à terme. Et la reprise en zone euro, déjà faible, sera désormais en grand danger.

Source : La Tribune, Romaric Godin, 06/03/2016

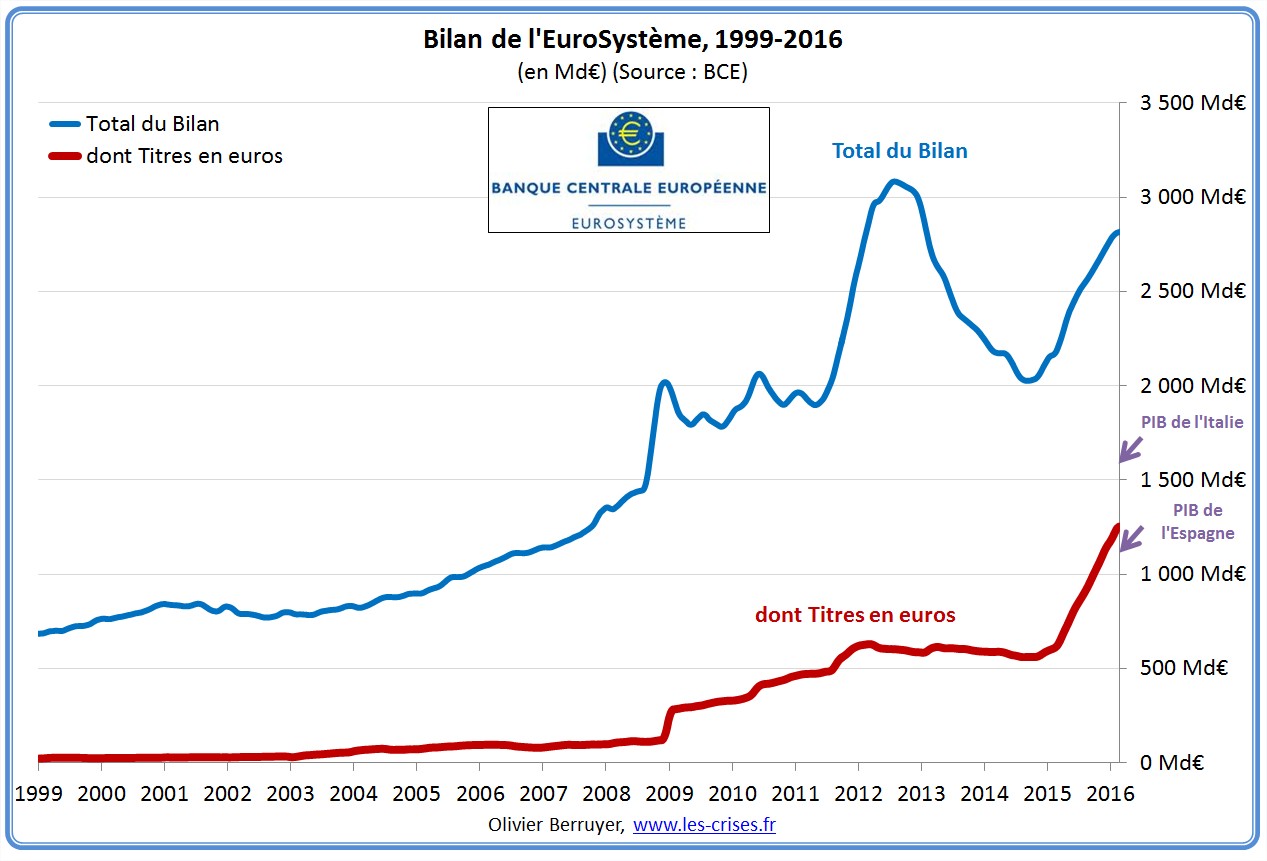

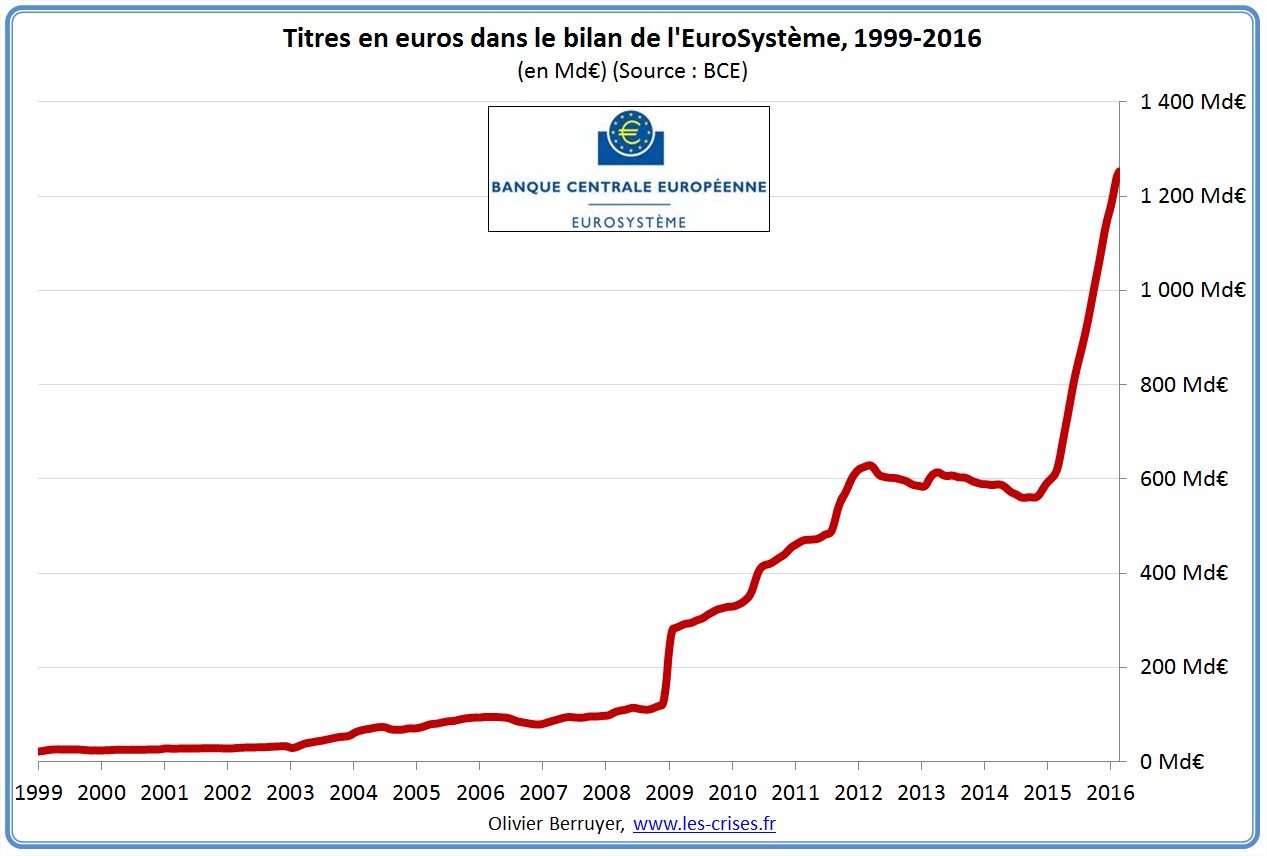

Je vous ai mis à jour le bilan de la BCE (de l’EuroSystème pour être exact, c’est-à-dire la BCE + toutes les banques centrales nationales):

On voit bien le QE en cours, où la BCE rachète essentiellement des obligations publiques, augmentant donc son risque…

La BCE, une incroyable aventure historique dont votre argent est le héros… (sic.)

Nous vous proposons cet article afin d'élargir votre champ de réflexion. Cela ne signifie pas forcément que nous approuvions la vision développée ici. Dans tous les cas, notre responsabilité s'arrête aux propos que nous reportons ici. [Lire plus]Nous ne sommes nullement engagés par les propos que l'auteur aurait pu tenir par ailleurs - et encore moins par ceux qu'il pourrait tenir dans le futur. Merci cependant de nous signaler par le formulaire de contact toute information concernant l'auteur qui pourrait nuire à sa réputation.

Commentaire recommandé

L’homme débarrassé de Dieu – mort – met en place de nouveaux dogmes ( Nietzsch, Ainsi parlait Zaratoustra ).

Le dogme de la BCE, l’euro système , l’union, pourquoi faire? Cette organisation produit tout le contraire de ce pourquoi elle a été créée. Mais comme elle a été élevée au niveau d’une religion continentale, on ne veut plus la remettre en question. Il est évident que le résultat est catastrophique, il faut en FINIR ! Stop. Assez!

63 réactions et commentaires

L’homme débarrassé de Dieu – mort – met en place de nouveaux dogmes ( Nietzsch, Ainsi parlait Zaratoustra ).

Le dogme de la BCE, l’euro système , l’union, pourquoi faire? Cette organisation produit tout le contraire de ce pourquoi elle a été créée. Mais comme elle a été élevée au niveau d’une religion continentale, on ne veut plus la remettre en question. Il est évident que le résultat est catastrophique, il faut en FINIR ! Stop. Assez!

+62

AlerterL’Europe est bien une religion pour ses partisans. Je ne suis même pas sûr que sa chute les convaincra de leurs erreurs.

+41

AlerterExemple de croyant hardcore:

« Et s’il ne veut ni tomber dans l’angélisme, ni le manichéisme, son intime conviction, c’est que c’est justement « parce qu’il n’y a pas assez d’Europe que ça coince. Pas parce qu’il y en a trop comme l’expliquent les souverainistes. » »

http://www.paris-normandie.fr/detail_article/articles/4274585/avant-l-universite-d-automne-du-mouvement-europeen-a-rouen-rencontre-avec-l-un-de-ses-responsables-bernard-

C’est une connaissance il est complètement absorbé par la religion du Progrès et de l’Europe. L’Art contemporain aussi…

Un moine, et un ravi de la crèche…

deladerriere#.Vt9OZfnhCY0

+4

AlerterFragsoisG

Détrompez-vous, l’euro fait exactement le travail pour lequel il a été créé…:

désarmer les Etats en cas de crise.

C’est son inventeur, Robert Mundell , qui explique dans un article du Guardian, que cette merveilleuse invention réussit au delà de toutes ses espérances …

« Les ravages sociaux de l’euro, une stratégie délibérée »

http://lalettrevolee.net/article-les-ravages-sociaux-de-l-euro-une-strategie-deliberee-109713727.html

+4

AlerterA-t’-on déjà demandé à Soros ce qu’il pense de l’attitude allemande envers la BCE et Mario Draghi?

EDIT: En effet, les pièces du puzzle tombent en place:

http://www.theguardian.com/business/2012/sep/09/soros-euro-germany-save

+2

AlerterL’article du Guardian auquel vous faites référence date de plus de trois ans mais garde néanmoins toute sa valeur d’un point de vue logique dans ce vers quoi va aboutir la zone Euro. Quand bien même tout ce que compte l’Europe comme derviches tourneurs, s’épuise à nous faire croire qu’une autre issue serait possible.

Dans la structure actuelle du système Euro, il n’y a pas d’autre évolution possible. Ou l’Allemagne transfère ses excédents vers les entités Euros, qui prennent l’eau de toutes parts, sous forme de relance budgétaire ou de transferts monétaires de soutien (prêts qui ne seront jamais remboursés), ou elle quitte l’Euro.

Connaissant assez bien les Allemands, la solution 2 est quasiment certaine.

+8

AlerterA mon avis, la sortie de l’euro de l’Allemagne se fera au moment le plus propice pour elle : lors de la prochaine forte hausse du prix du pétrole (2018-2020?). La hausse du deutsche mark (+30%) par rapport à l’euro et encore plus par rapport au dollar adoucira bien les coûts d’importation, et aura d’autres avantages, notamment de fortement stimuler l’immigration dont l’Allemagne a besoin pour payer ses retraites. Je trouve ça bien joué, et on ne peut regretter que d’avoir des dirigeants français au minimum fortement incompétents (sanction : seppuku), au pire Traîtres (sanction : l’équivalent français au niveau du cou).

+5

AlerterComment voulez-vous avoir des dirigeants français compétents dans leur fonction? Comparez donc la durée de vie d’un ministre français dans son ministère à celui d’un équivalent allemand. Le pompon de l’absurdité de la rotation frénétique revenant aux postes clés des finances, économie, et autres.

Les ministres français arrivent sans bagage et survolent les questions (à la grande irritation de leurs homologues allemands qui n’hésitent pas à se plaindre en privé du manque de connaissance des dossiers de leurs collègues français).

En France nos ministres gèrent par conseillers interposés. Ce sont des figurants, pas des pros.

+12

AlerterMerkel a dit : » Pas d’euro-bonds aussi longtemps que je vivrai! »

http://www.francetvinfo.fr/economie/crise/crise-europeenne/merkel-pas-d-eurobonds-aussi-longtemps-que-je-vivrai_112355.html

+1

Alerter« L’enjeu sera de rassurer les marchés » … Tout est dit => seuls les marchés sont important aux yeux de ceux qui dirigent le monde …

+54

AlerterComme la bataille Rentiers / Travail est pour le moment remportée de façon écrasante par les premiers, ce dernier est entièrement soumis à la volonté des marchés.

Donc oui, hélas, seuls « les marches » sont importants aujourd’hui.

+22

AlerterTravailleurs/rentiers : je pense qu’il y a 3 classes :

1) les travailleurs, étudiants, cadres sups = « pauvres », et de plus en plus pauvres (exposés à la hausse des impôts, hausse de TVA, taxe d’habitation, ratio salaire/prix immobilier prohibitifs)

2) les petits rentiers (incluant les retraités aisés) = nouvelle « classe moyenne » : exposés à la baisse des revenus du capital, baisse des revenus de l’immobilier, des rendements bancaires (par rapport à une inflation à 2 vitesses, déflation sur certains postes, inflation sur d’autres)(à terme : inflation importée due aux prix de l’énergie)

3) la super-classe : ceux qui ont leur argent aux Caymans ou autres coins protégés, qui ne paient pas d’impôts, et ont accès à des rendements maximisés et garantis (merci les QE et l’imprimante à billet perso des Banques Centrales privées)

La super-classe est en train d’aspirer tout le pognon des pauvres (procédure habituelle), mais aussi tout le pognon des petits rentiers (ce qui est assez nouveau). Avidité sans borne et inutile (quelle est la différence entre avoir 10 milliards ou 5 milliards?) qui causera leur perte : c’est une course contre la montre entre les 0.1% (psychopathes) et les 99.9% (prise de conscience mondiale, y compris sur les possibilités de réelle démocratie apportées par internet). Nous vivons une époque fascinante/fascisante.

+52

AlerterCe que vous décrivez, c’est tout simplement la lutte des classes.

Et la classe moyenne est en train de comprendre que quoi qu’elle s’imagine, elle fait partie de la classe des travailleurs.

la dictature de l’oligarchie capitaliste ( ce que vous appelez l’hyper classe), ca suffit.

Une fois qu’on a dit cela, reste plus qu’à s’organiser et à agir, tous ensemble.

+33

Alerterla lutte des classes est un mythe … il n’y a pas de lutte, il n’y a qu’un verrou artificiel impossible à franchir car rendu simplement incompréhensible !

+1

Alerter« il existe « bel et bien une guerre des classes mais c’est ma classe, la classe des riches qui fait la guerre et c’est nous qui gagnons ».

Warren Buffet

http://www.atlantico.fr/decryptage/warren-buffett-t-raison-quand-affirme-que-lutte-classes-existe-et-que-sont-riches-qui-sont-en-train-gagner-vincent-gaulejac-592382.html

+0

AlerterTout à fait d’accord. Et les brillantes politiques centrées sur l’offre vont améliorer tout ça, n’est-ce pas Monsieur MACRON. Que disait Monsieur FORD sur le travail et… les salaires. Enfin… lui devait être de gauche…

+4

AlerterFord disait beaucoup de chose sans doute, mais il a surtout augmenté les salaires pour que les ouvriers arrêtent de partir après une semaine de ses usines.

C’est la raison principale… dont les effets collatéraux se sont révélés utiles.

+6

Alerternon ce n’était pas la raison principale mais l’un des éléments (cf plus loin)

+0

Alerter« Rassurer les marchés »…

Parlons clairement : pas « les marchés », mais « les investisseurs » et aussi « les spéculateurs ».

Les gens qui ont du capital, les capitalistes, en bon français.

+3

Alertermouahahahahhhh, comme si les marchés étaient encore composés de gens (investisseurs et spéculateurs) => le marchés ne sont plus qu’aux mains des algorithmes (et donc aux 0.001% qui les détiennent), tout le reste ne sert qu’à se faire tondre.

+5

AlerterLes algorithmes ont bon dos. Et si vraiment ils mènent la danse, raison de plus pour éviter ce mot de « marché » qui sent trop le terroir et la volaille pour être honnête. Il ne sert qu’à dissimuler les artifices du capitalisme.

+7

AlerterD’après certains, comme Loic ABADIE (http://www.objectifeco.com/bourse/indices-boursiers/indices-usa/mes-interrogations-sur-ce-marche-baissier.html), la plus grosse bulle qui existe aujourd’hui ne s’exerce pas sur un actif tangible.

Il s’agit de la bulle de confiance qu’ont les marchés envers les banques centrales.

“Si cette perte de confiance se produit (le Japon étant un des maillons faibles à surveiller), un marché baissier de très grande ampleur se produira certainement, qui fera passer 2001 ou 2008 pour de petites et gentilles corrections.” L.A.

+12

AlerterNe s’agit-il pas de sauvegarder le veau d’or, plutôt que de bulle de confiance ? … n’oubliez pas que pour les spécialistes des marchés, la seul chose qui fait gagner est la variation des cours, il faut que ça bouge, dans n’importe quel sens et à n’importe quel prix, mais il faut que ça bouge …

+3

AlerterCe n’est pas le système monétaire actuel seul qui est en phase terminale, c’est toute notre logique productiviste et de croissance débridé et à tout prix qui est obsolète.

Le mal est bien plus profond, il se loge dans cette croyance de croissance infinie dans un monde fini. Cela fini toujours mal et la RAZ risque de se faire dans les mêmes conditions que par le passé.

+23

AlerterJ’apporterai une inflexion à votre propos. C’est la hausse ininterrompue de la productivité qui est la cause la plus profonde de la crise actuelle et future.

Elle conduit à une rupture mortifère entre la logique du consommateur et celle du producteur. On a de moins en moins besoin d’hommes pour produire toujours plus de biens et services et il y a des limites à la capacité de consommation d’un être humain.

+19

Alerter« la hausse ininterrompue de la productivité » n’est pas un probleme, il suffirait de travailler moins et de prendre le temps de vivre! Seulement en mode capitalisme mondialisé ou la seule règle est concurrence de tous contre tous, ce n’est simplement pas possible… La seule solution c’est de limiter et de strictement encadrer la concurrence pour ralentir la course mais ce que c’est difficile à faire comprendre a nos concitoyens.

+6

AlerterOui, c’est bien à une crise systémique du capitalisme – crise inévitable sans sortir de ce système – que nous assistons.

Pour le moment, pour lutter contre la baisse tendancielle du taux de profits, le système s’attaque à nos salaires, nos conquètes sociales. Et il relance la guerre partout pour s’emparer de nouveaux marchés (ukraine et derrière la russie et l’ensemble des brics…). C’est l’escalade dans la crise et nous devons agir.

+16

AlerterDans les 20 ans qui viennent, 50% des emplois sont menacés par la robotisation et l’intelligence artificielle (AI)

http://bfmbusiness.bfmtv.com/entreprise/les-robots-intelligents-vont-ils-creer-un-taux-de-chomage-record-951542.html

http://tech24.fr/news/1227198-les-robots-l-ia-pourraient-mettre-moitie-population-mondiale-chomage-d-2045

Le »deep learning », apprentissage profond par les machines organisées en réseaux neuronaux, les nouvelles mémoires 1000 fois plus rapides avec 10 fois plus de capacité sont déjà sur le marché http://www.pcworld.com/article/3032984/storage/intel-ssds-may-get-speed-capacity-boost-with-new-micron-chips.html

on s’adapte comment? un revenu universel par un impôt mondial sur les 1%? retour à la terre et décroissance? d’autres idées?

+6

AlerterLa robotisation ne peut survivre dans un monde d’énergie raréfiée …

=> l’avenir appartiens au retour des liens sociaux (contacts réels).

C’est la plus grande richesse de l’humanité.

+2

AlerterUn homme sans robot a besoin d’encore plus d’énergie qu’un robot pour la même production.

On construira juste moins d’objet, mais toujours avec des robot pour l’efficacité.

On fera juste tourner les robots plus lentement pour baisser la production (qui elle coute en soi, à cause de la matière consommé).

Le blé, la patate et le raisin sont des formes d’énergie.

Energie pour le tracteur, pour les engrais, énergie solaire de la photosynthèse.

+1

Alerter@ pascalcs

Je suis entièrement d’accord.

Le système actuel est à bout de souffle.

Et ce n’est certainement pas en faisant un nouveau QE ou en mettant en place des taux négatifs que ça va repartir.

Je crois qu’on a les exemples des USA et du Japon pour en attester.

Malheureusement, je crois que Olivier Delamarche avait raison.

Que ça soit USA, Japon ou UE, ils sont empêtrés dans cette politique de QE, de taux bas ou taux négatifs.

Alors ils nous ont vendu ça en nous disant que ça allait stimuler les investissements.

Mais quand tu investis, tu le fais si derrière tu as un minimum de chance d’avoir quelque chose en retour.

Et en ce moment, beaucoup de personnes autour de moi (y compris moi même) font attention à leurs dépenses.

Mais avec cette politique de taux bas ou taux négatifs, il y a autre chose qui fâche.

On demande aux gens de préparer leurs retraites de leurs côtés.

Très bien.

Mais comment valorise-t-on l’épargne lorsque les intérêts sont bas ?

Non parce qu’une retraite, ça se prépare un petit peu à l’avance.

Je sens qu’on va bien rigoler dans les années à venir…

+6

AlerterMais qui ira dire que la finance vit au-dessus de ses moyens, qu’il faut boucher le trou de la finance ? dégraisser le mammouth ? empêcher que la baleine ne s’échoue ? Et autres expressions métaphoriques.

Ah non ! J’oubliais que c’est un problème technique : vous ne pouvez pas comprendre.

+19

AlerterIl existe aussi d’autres effets pervers sur la question des taux négatifs appliqués à l’excédent de dépôts sur les réserves obligatoires des banques à la banque centrale. Ne prêtant pas faute d’investisseurs, elles se trouvent pénalisées pas les taux négatifs sur leurs dépôts. D’où des réactions portant par exemple sur la question de la fin de la monnaie classique ou mieux encore sur la possibilité d’utiliser les services de « coffres-forts » par le réseau allemand de caisses d’épargnes. Ainsi baisser encore le taux à -0,4 ou -0,5% ne servirait à rien si le service de coffres forts était comme in est proposé , « plus compétitif » (taux de 0,18%).Hallucinant…

http://www.lacrisedesannees2010.com/2016/03/les-etats-n-ont-plus-rien-a-dire-sur-la-monnaie-ils-en-sont-depossedes.html

+5

AlerterJe ne comprend pas ce qu’entendent nos chefs de banques centrales dès lors qu’ils parlent d’inflation… Pour le commun des mortels l’inflation c’est la hausse généralisée des prix. A les entendre il faudrait soutenir et contenir l’inflation qui serait très faiblarde. Mais de quelle inflation parlent-ils ?

Comment Yellen et Draghi calculent-ils leurs chiffres ?

Il est facile de constater pour chacun d’entre nous, que dans une période de grande faiblesse de l’économie, où les échanges se raréfient au point de créer des faillites en cascades, les acteurs économiques encore en vie, font tout pour maintenir leurs revenus et donc en tout premier lieu augmentent leurs prix !! C’est évident.

Exemple : un agent immobilier qui meurt de faim, car il ne vend rien, ou vend 2 fois moins de biens qu’avant (lorsqu’il est dans ses meilleurs moments) va « naturellement » multiplier par 2 son taux de commission pour maintenir ses revenus. Le petit artisan bardé de taxes et d’impôts en prise avec une baisse drastique de son activité, va devoir gonfler ses factures et faire du black pour maintenir ses revenus. L’industriel de l’agroalimentaire va pratiquer les mêmes prix ou presque mais avec des conditionnements où les contenants sont plus petits. Etc.

Donc nous ne parlons s’en doutent pas de la même inflation…

+6

AlerterAL2015, je ne suis pas bien sûr qu’augmenter ses prix soit la meilleure stratégie qu’un artisan puisse adopter quand il voit fondre ses débouchés

+4

AlerterJe ne dis pas qu’il s’agit de la meilleure stratégie mais je pars de constats. On nous rabâche sans arrêt une jolie fable sur l’inflation. Mais les choses sont loin d’être aussi simples que de vouloir maintenir l’inflation dans un certain couloir.

L’inflation, chacun peut l’apprécier, ne serait-ce qu’en faisant ses courses. Elle est tout sauf un phénomène simple (elle varie énormément suivant les lieux par ex).

Il est normal que les acteurs économiques, lorsqu’ils ne peuvent pas augmenter leurs revenus, les maintiennent dans une limite qu’ils trouvent respectable. A défaut d’être pourvus de talents d’adaptation exceptionnels (se diversifier, créer de nouveaux marchés etc.), la première option qui leurs vient pour faire face aux dépenses et survivre c’est d’augmenter leurs prix (discrètement).

+1

AlerterOui, quand un marché est « transparent » (une bonne blague), bien organisé, les prix baissent car la demande en face est faible. Ne parlons pas de toutes les perturbations possibles (manipulation des cours, délits d’initié, entente sur les prix etc.) pour rester dans une vision simpliste. Mais le petit artisan du coin n’est pas mis en concurrence avec toute la planète donc il peut bien facturer une demi-heure de plus en intervention ou marger un peu plus sur les fournitures.

Donc oui si on aime les belles fables à la super Yellen ou Mario ont va penser très fort à l’inflation et prier pour qu’elle soit ni trop faible ni trop forte. oui !

Les banques de détails sont bien mieux placées qu’un super Mario ou Yellen pour identifier et analyser tous les flux financiers pour présenter une dynamique et un bilan de santé de l’économie par régions, secteurs etc. Mais elles gardent sans doute ces informations pour elles car c’est bien là qu’il y a de l’argent à se faire (d’où l’idée de faire disparaître le cash, là ils seront les rois du pétrole).

+1

AlerterAL2015

Dans les statuts de la BCE, ses seules obligations sont de gérer l’inflation.

[Modéré]

+1

Alerter« On voit bien le QE en cours, où la BCE rachète essentiellement des obligations publiques, augmentant donc son risque »

Le risque de perdre de l’argent qu’elle crée à volonté ?

+5

Alerterelle doit tenir quand meme un bilan..

en cas de perte elle doit etre recapitalisée par ses actionnaires.

+1

AlerterLe cauchemar se poursuit donc.

Maintenant, ils font ouvertement l’éloge de l’inflation (!) cette source sûre d’appauvrissement généralisé, de faillite ultime et de ruine, au prétexte que la soi-disant « déflation » nous tuerait. Encore une fois, sur le mode orwellien, ils nous présentent leur monde à l’envers, affirmant préférer l’illusion de croissance (la « croissance »… – même à taux négatifs?) à la stagnation et au recul déflationnaire bien réels, incontournables, signes certains du pourrissement accéléré de la Bête. O merveille! Nous sommes entrés dans l’ère de la « croissance négative » qui nous sauvera.

Même les mots n’ont plus de sens, tant leur « réalité » en est dépourvue!…

Le point de non-retour depuis longtemps dépassé, la fin se rapproche sans cesse davantage, grotesque.

+7

AlerterL’inflation n’est pas un pb pour les petites gens si les salaires et prestations sociales sont indexées. c’est ce qui se passait pendant les 30 glorieuses et ça marchait plutôt bien! (Encore une trahison de cette fausse gauche solfériniene…)

+13

AlerterMême si je pense comprendre à peu près (le « à peu près » est important), ce serait vraiment super d’avoir un petit article explicatif sur les politiques monétaires de la BCE qui récapitulerait et expliquerait les différentes méthodes « non conventionnelles » :

-QE (la monnaie pour les racheter est créée ? A quoi sert cet argent, ou va t’il ? Quels sont les actifs rachetés par la BCE ? …etc)

– taux négatifs (pourquoi ? Sur quelles liquidités s’apliquent ils exactement ? …)

S’il existe déjà un article de ce type, je serai ravi de le lire, sinon ce serait vraiment top d’en avoir un écrit par Olivier, avec moulte graphiques intéressants comme celui présenté à la fin de cet article !

+8

AlerterBonjour Benoît31,

La monnaie est une question technique complexe.De plus elle revêt une dimension politique et géopolitique;

-en premier lieu il faut ,il me semble,vous intéresser à la « création monétaire » et au rôle joué par les banques.vous trouverez de nombreuses infos sur internet.

-ensuite en première approche, vous avez cette vidéo:

http://www.businessbourse.com/2015/11/27/olivier-passet-xerfi-canal-comprendre-les-mecanismes-du-shadow-banking/

-puis une série ancienne de 3 billets d’OB qui vous permettra de vous familiariser avec les mécanismes et le vocabulaire.

http://www.les-crises.fr/la-monnaie-banque-centrale-1/

-taux intérêt négatif:https://olivierdemeulenaere.wordpress.com/2016/02/21/charles-gave-taux-interet-negatifs-societe-sans-cash/

http://institutdeslibertes.org/la-catastrophe-des-taux-dinterets-negatifs/

-shadow banking:http://www.businessbourse.com/2015/11/27/olivier-passet-xerfi-canal-comprendre-les-mecanismes-du-shadow-banking/

+6

AlerterJe ne connaissais pas cette série d’articles d’OB, je vais lire cela de ce pas !

J’avais déjà vu la vidéo avec Charles Gave, elle est en effet très intéressante

+1

AlerterBonsoir,

Je n’avais pas eu le temps de retrouver et de vous proposer:

– l’écoute de cette émission facile d’accès sur le sujet..

Avec: Patrick Artus, auteur de « La folie des banques centrales » (éd. Fayard). Et Natacha Valla, auteur de « Taux d’intérêt négatifs: douze regards ». – La librairie de l’Éco, du vendredi 19 février 2016, présenté par Emmanuel Lechypre, sur BFM Business.

http://bfmbusiness.bfmtv.com/mediaplayer/video/la-parole-aux-auteurs-patrick-artus-et-natacha-valla-1902-760105.html

-Ainsi que d’OB: https://www.les-crises.fr/comment-la-bce-se-moque-du-monde/

-Enfin: M.Sabatier http://www.primeview.fr/medias-articles-presse/bfm-business-les-banques-centrales-peuvent-elles-apporter-une-solution-au-ralentissement-de-leconomique-mondiale/

Ces liens vous permettront d’avoir une idée des mécanismes en jeu et des objectifs recherchés par les QE. Ensuite à vous de vous faire votre opinion.

+4

AlerterDimanche, la Banque des règlements internationaux (BRI) est longuement revenue sur les secousses qui ont agité les marchés en début d’année dans son rapport trimestriel.

Extrait : « Il se pourrait que nous soyons face non pas à des coups de tonnerre isolés, mais aux signes avant-coureurs d’une tempête qui couve depuis longtemps », a-t-il estimé ».

http://www.romandie.com/news/La-BRI-met-en-garde-contre-le-probleme-inquietant-de-la-dette_RP/682835.rom

Panique dans les institutions, après l’OCDE et le FMI quelques jours auparavant, la BRI sort le gros chiffon rouge. Le tsunami financier est déclenché depuis des années et il est maintenant en vue.

Je vous joins une analyse « holistique » de la crise, pour moi la plus pertinente et la plus complète que j’ai pu lire.

http://brunobertez.com/2016/03/05/la-crise-est-un-tout-lenjeu-est-la-survie-le-risque-est-le-declassement-et-la-perte-didentite-texte-remanie/

+5

AlerterJe suis d’accord avec vous.

J’aimerais que l’on revienne à la réalité.

1) Comme le constate AL 2015, je vois que les prix augmentent régulièrement, où est la soi disant déflation?

2) Toutes ces actions de la BCE ne concernent qu’une minorité qui gagne et perd à l’économie casino. Malheureusement, la majorité n’est là que pour en payer les pots cassés. Cf 2008

3) Il existe une recette très simple. Pourquoi ne pas investir cet argent crée par la politique de QE dans des investissements concrets, lutte contre le cancer et autres maladies, modification climatique, etc…La liste est très longue. Cela créerait en même temps des emplois.

Alors retour sur Terre! Mais j’avais oublié que nous étions gouvernés par des extra terrestres de la finance.

PS : Il existe des livres explicatifs de André Jacques Holbecq et Philippe Derruder : « Les 10 plus gros mensonges sur l’économie » ou celui plus récent « la dette, une affaire rentable » Edifiant…

+4

AlerterGeneviève,

« Pourquoi ne pas investir cet argent crée par la politique de QE dans des investissements concrets? » C’est ce qui existait avant l’ UE, les Etats empruntaient à taux 0% à leur banque centrale, pour construire des infrastructures, des hôpitaux, des écoles etc.

L’article 104 du Traité de Maastricht, devenu l’article 123 du TFUE, a interdit aux Etats cette pratique. Voici l’évolution de la dette publique avec et sans les Traités européens.

http://www.jeanpierrepoulin.com/images/dette.gif

+1

Alerter[Modération : pas de lien sec svp]

+0

Alerterje soutiens le mouvement citoyen pour le 9 mars merci .de mettre la carte des manifestation.Olivier https://www.facebook.com/events/447034098841017/

ça peut informer des personnes désirants participer.

+1

AlerterHors sujet (désolé) : une instructive intervention sur france info (entre 18h et 19h) ce jour d’Antoine Lyon-Caen (le co-signataire avec badinter du préambule du droit du travail) sur la loi El khomry. Clair pédagogique, pourrait faire l’objet d’un billet.

A+

+0

Alerterle lien que j’ai pu dénicher : à écouter :

http://www.franceinfo.fr/fil-info/article/loi-travail-le-gouvernement-doit-abandonner-une-partie-de-son-projet-antoine-lyon-caen-772731

+1

AlerterJe propose une reformulation du titre:

« La BCE tente de rassurer sur son pouvoir de nuisance en proposant de détruire encore un peu plus l’euro. »

Tiens, c’est peut être moins vendeur dit comme ca.

+2

AlerterAu lieu d’inonder la zone euro de billets à plus soif et qui ne résout en rien le problème de l’inflation et de la croissance, pourquoi ne pas écouter les conseils de l’ancien gouverneur de la banque d’Angleterre, lord Mervyn King, selon lequel « la zone euro est vouée à l’échec et va aller de crise en crise jusqu’à sa destruction ».

Certes, c’est un ex gouverneur de la BoE (2003/2013) remplacé par un Canadien de chez Goldman Sachs (tiens! GS, pourquoi ne suis-je pas étonnée ?), mais ses connaissances des problèmes de l’eurozone sont précieuses. Qui dit donc cet homme ? Il estime que l’Allemagne ne pourra, ni ne voudra soutenir des pays « faibles » de l’eurozone. Donc, selon lui, le « seul moyen d’arrêter l’austérité écrasante et le chômage de masse perpétuel, avec aucune fin en vue de la charge de la dette des pays débiteurs, est qu’ils abandonnent l’euro. Le contre-argument – que la sortie de la zone euro pourrait conduire au chaos, à la chute du niveau de vie et à l’incertitude quant à la survie de l’union monétaire – a un poids réel. Mais quitter la zone euro peut être le seul moyen de tracer l’itinéraire de retour à la croissance économique et au plein emploi. »

+4

AlerterEt pour compléter mon post précédent:

J’étais plutôt pour le maintien de l’euro mais j’avoue que les derniers développements en Grèce, Portugal, Espagne, France, Italie, etc et le fait qu’une nouvelle directive européenne prévoit rincer nos comptes en cas de faillites bancaires, me pousse à poser des questions sur la pertinence de cette monnaie qui doit avoir un certain défaut de conception.

Finalement, c’est « leur » monnaie mais notre problème.

+7

AlerterJ’adore ceci en début d’article (comme vous pampi)

« Je propose une reformulation du titre: »

On peut participer 😉

Mario Draghi va prendre de nouvelles mesures . »…d’assouplissement quantitatif… »

C’est vrai que si l’on disait

Mario Draghi va prendre de nouvelles mesures pour créer de la monnaie de singe, (ou veimar pour les intimes),

Ca ferait plus… désordre 😀

pour le reste… pffff… rien à ajouter

+0

AlerterLa crédibilité de la Bce , j’ai du mal à la situer déjà . C’est quoi , çà veut dire quoi ? Maintenir l’existence de l’Euro ? Ben çà c’est possible , la marge est énorme , avant qu’on en devienne comme l’ile de Pacques à sombrer dans le cannibalisme . A commencer par les prétres bien dodus , qui prescrivaient de construire des statues, toujours plus hautes , plutot que de preserver ce qui restait comme arbre , ne serait ce que pour faire une planche de salut . Donc on peut aller encore beaucoup plus loin .La monnaie , Knapp , un Allemand nous l’a enseigné , c’est comme l’Etat veut , méme si c’est un ersatz d’Etat qu’on a avec l’Europe et ses bureaucrates , perdus dans les nuées du « libéralisme » . Les détails techniques , on peut faire confiance à Dragui , ancien de Goldmann Sachs , il maitrise . Ce sont les détails moins techniques qui vont poser pb ,avant ; le chomage , la misére , l’impuissance ( méme des Eurocrates , voir la question des migrants , entr’autres ) .

+2

AlerterComme mon salaire n’augmente plus depuis 2005, je suis bien placé pour observer l’erosion euromonétaire. Par conséquent, la perspective d’une déflation massive ne m’attriste pas du tout, du tout. A la prochaine election du president de la BCE :-), je voterai pour celui qui proposera un programme deflationiste : travailler autant pour gagner plus. En attendant ces élections banceuropéennes, je vais bouffer des mi-grands pour soutenir les petits producteurs.

+2

Alerterdans une vraie deflation tout baisse ..les salaires aussi

+2

AlerterUn peu plus haut je parlais d’Henry FORD. Ce dernier avait augmenté le salaire de ses ouvriers, pourquoi ? L’invention de la chaine d’assemblage permettait des gains substantiels en volume de production et en terme de coût mais par ailleurs le travail devenait très pénible entrainant un turn over très important. Augmenter les salaires permettait donc de rendre le travail plus attractif mais aussi de vendre une production que la « chaine » rendait plus abondante et moins chère. Pas d’angélisme dans tout ça mais un raisonnement simple sur ce qu’il est nécessaire de mettre en place quand on veut faire fortune par un capitalisme fondé sur la consommation de masse. Aujourd’hui nos politiques parlent sans cesse de « relancer la croissance » et ce dans un monde globalisé où tout le monde veut faire de même. D’accord, mais qui achète et comment ? Centrer une politique économique sur l’offre montre ici ses limites. Maintenant imaginons que l’ensemble des sommes allouées aux QE soient versées aux citoyens. Ne pensez-vous pas que la consommation reparte quelque peu… et l’inflation aussi d’ailleurs… Le problème ne serait – il donc pas que l’on cherche à amorcer la pompe du mauvais côté ? Maintenant la question, la vraie question c’est de comprendre les raisons profondes qui poussent les banques centrales et les politiques à poursuivre ce type de mesure.

+0

Alertermilieu du 3 §:

« […] Sinon, les agents économiques s’attendront à un ralentissement de la baisse des prix. »

Je me trompe ou c’est l’inverse? Il veut parler d’une accélération de la baisse des prix (déflation)?

Merci d’avance

+0

AlerterRomaric Godin a fait un billet sur le conflit entre la BCE et les Allemands sur la disparition des billets de 500 euros, que je trouve intéressant et qui ne concerne pas seulement les Allemands:

» Pourquoi la Bundesbank veut sauver les billets de 500 euros? »

http://www.latribune.fr/economie/union-europeenne/pourquoi-la-bundesbank-veut-sauver-le-billet-de-500-euros-555775.html

+0

AlerterLes commentaires sont fermés.