Suite du billet sur les crédits bancaires aux entreprises en zone euro.

Nous allons analyser aujourd’hui l’évolution des prêts accordés par le système bancaire aux ménages dans la zone euro.

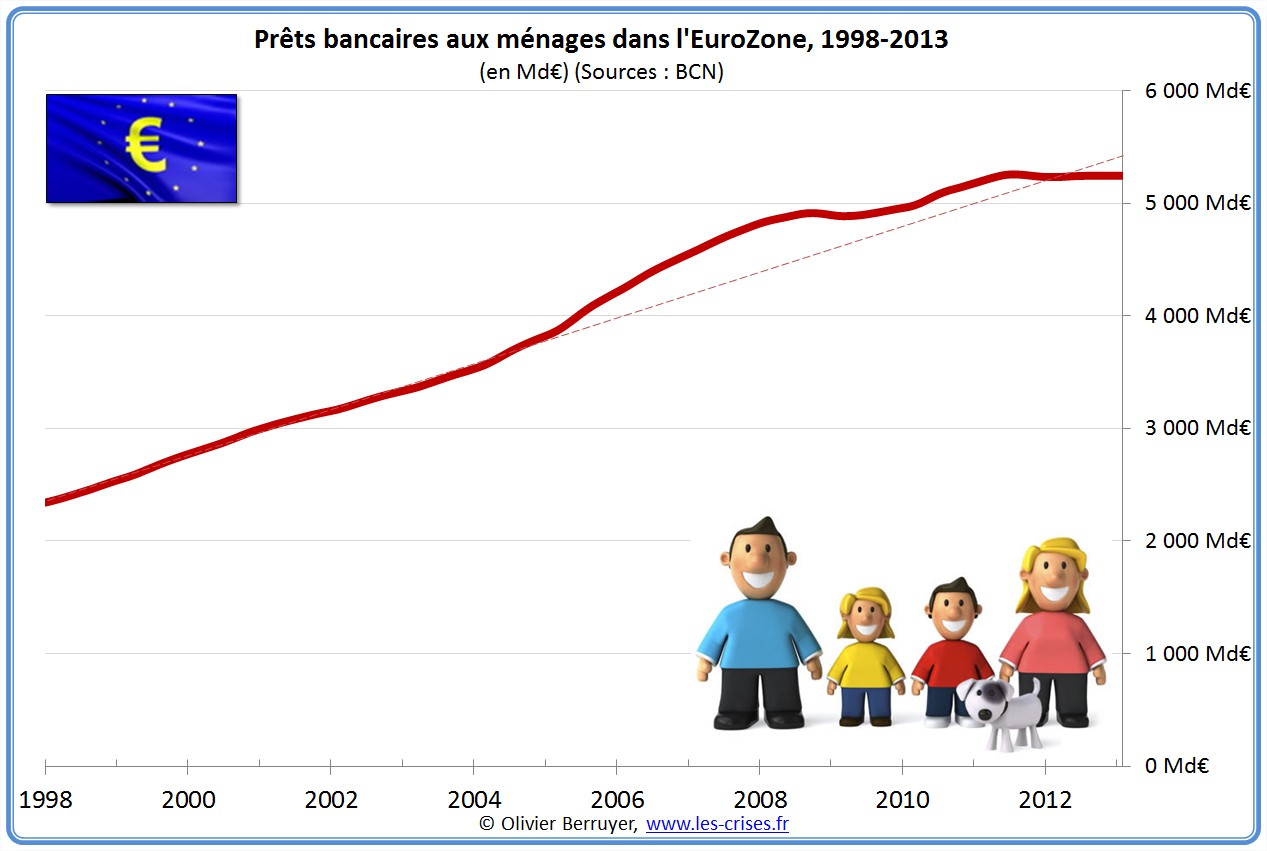

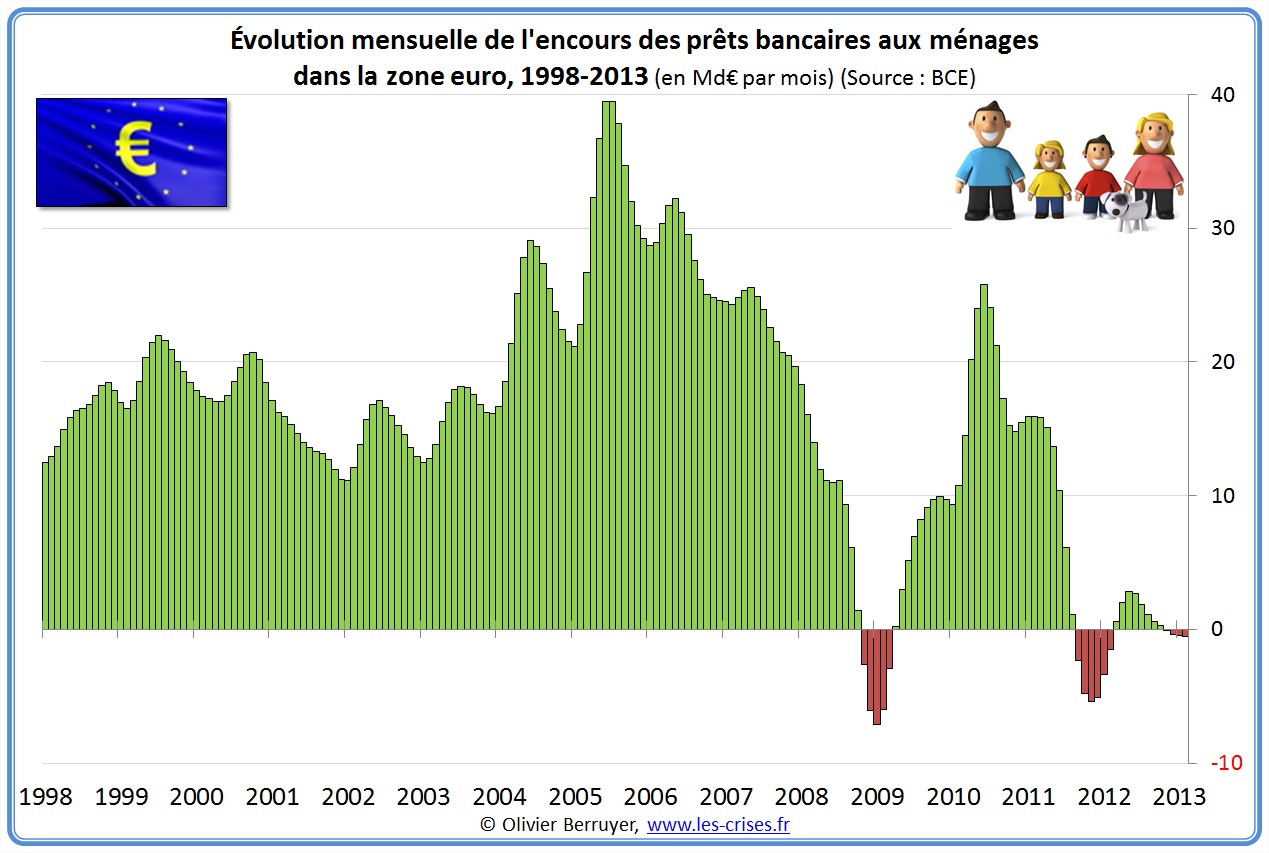

Situation globale de la zone euro

On observe clairement que la crise de 2008 a nettement ralenti la dynamique des prêts aux ménages. Aucune reprise n’apparaît.

On note ici que non seulement il n’y a pas eu de véritable reprise, mais surtout que nous avons là un évident « double dip » (ou effet en W) : une nouvelle crise est bien en cours.

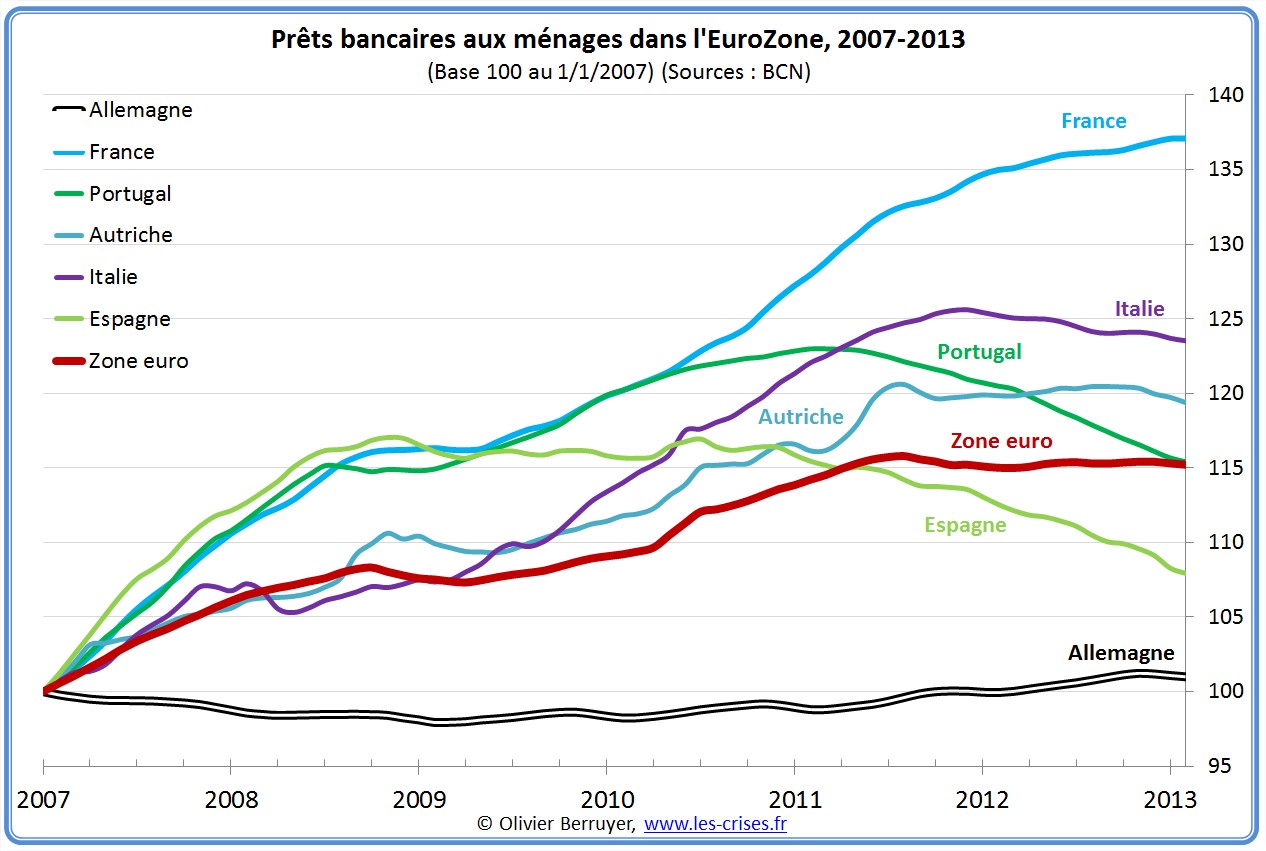

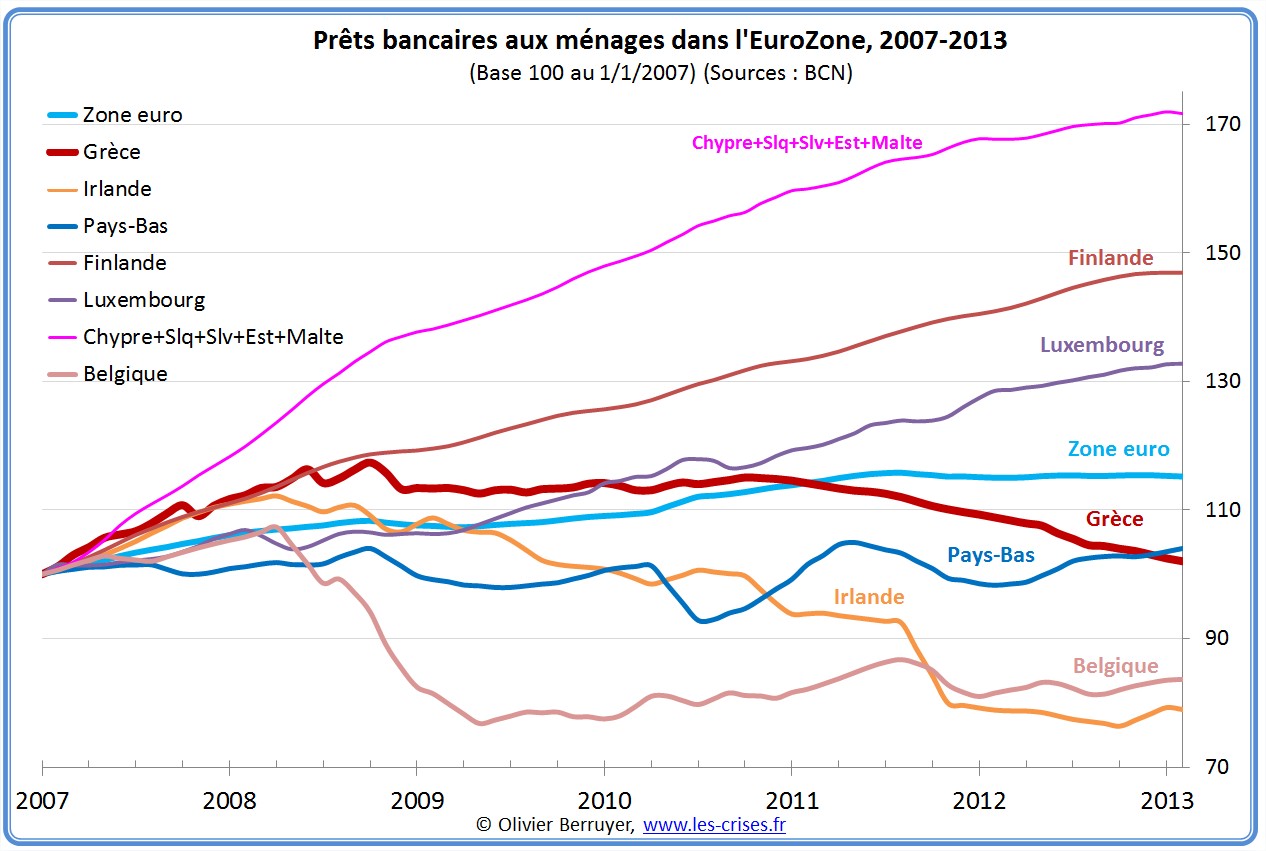

Situation détaillée de la zone euro

Ce graphe touffu a pour seul rôle de comparer en un coup d’oeil les pays entre eux (nous détaillerons les plus gros un peu plus bas). Nous partons donc d’une base 100 au 1/1/2007 et comparons les évolutions :

Dans ce graphique, c’est surtout les cas de l’Espagne et du Portugal qui sautent aux yeux, avec une nette décroissance des crédits. Le cas de la France, toujours en euphorie bancaire, devrait également nous interpeller… Nous allons y revenir.

Dans celui-ci, on constate que la Grèce et surtout l’Irlande ont été très fortement impactées par la crise.

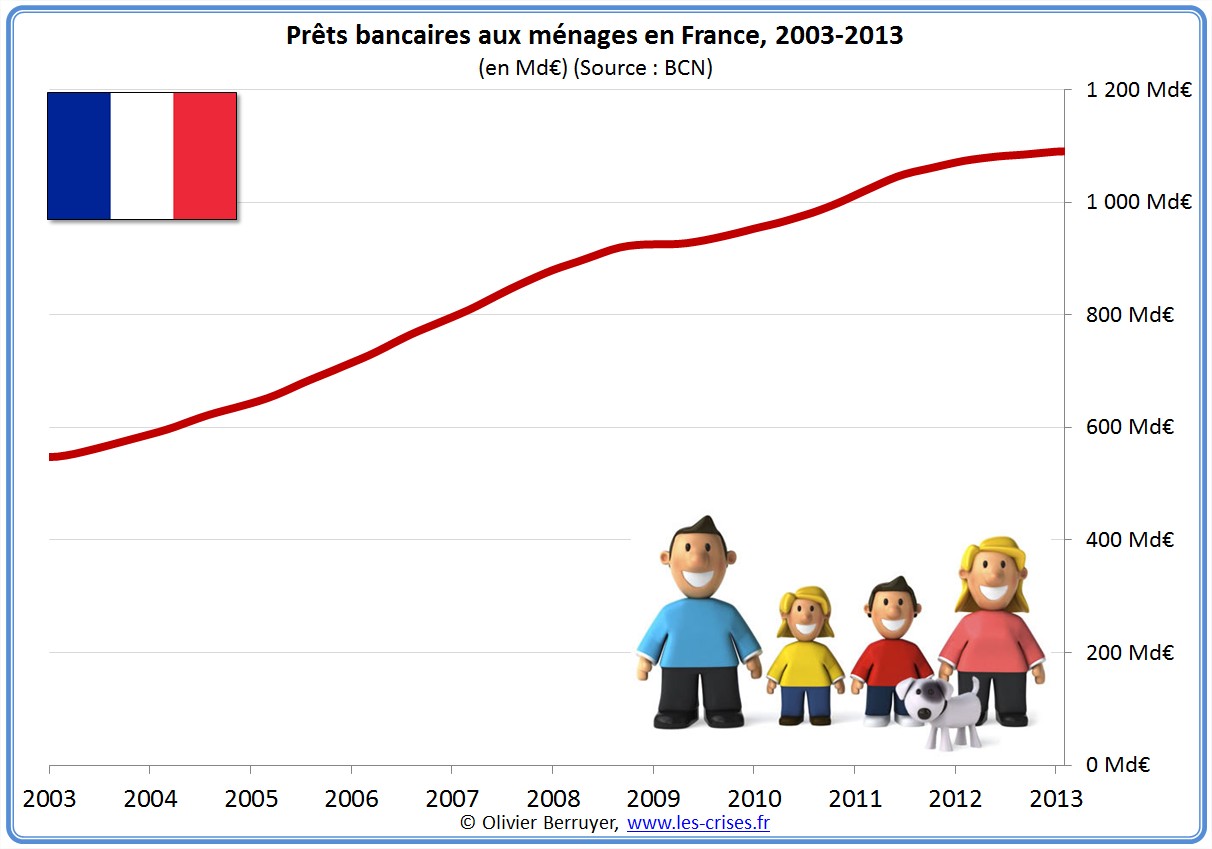

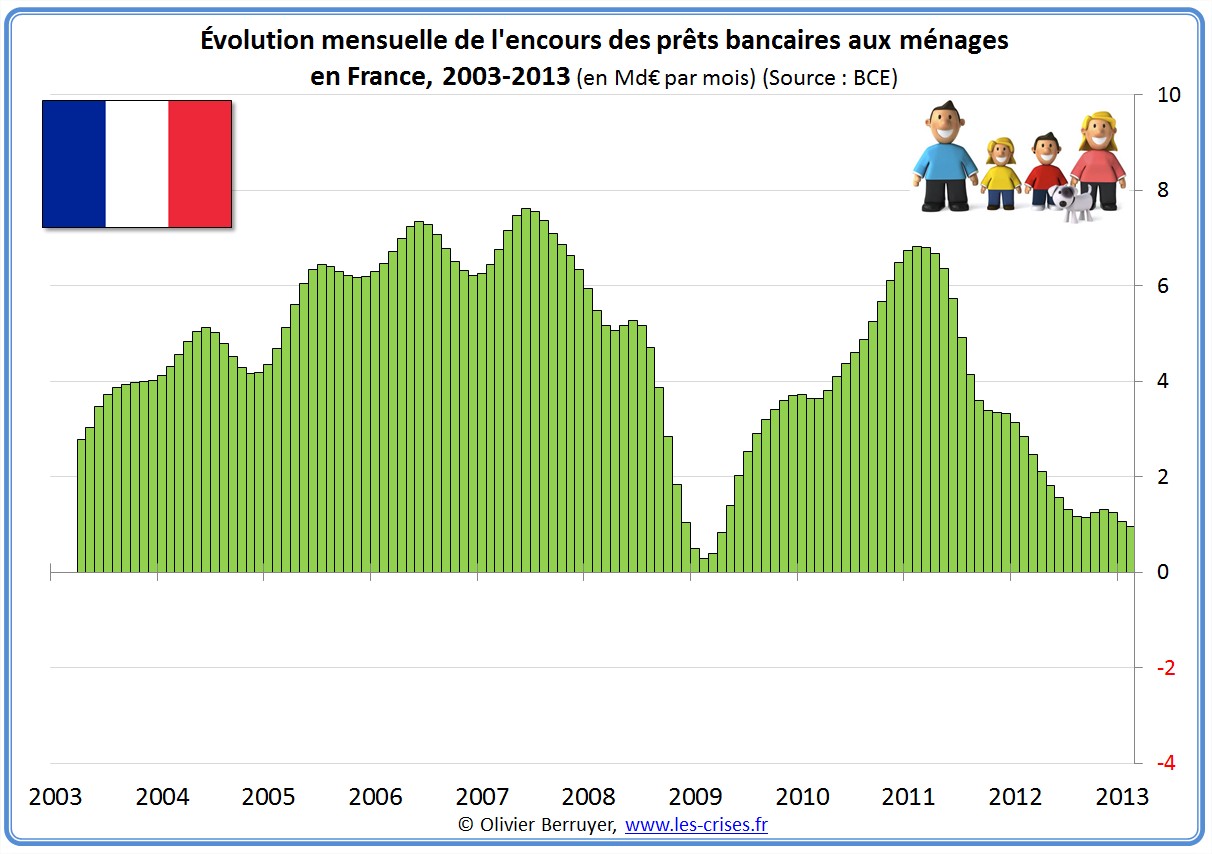

Situation de la France

Après l’impact de 2008, notre pays a bien rebondi, mais ce rebond s’est cassé mi-2011. Il y a au passage une forte corrélation avec les prix de l’immobilier. La croissance des crédits continue de diminuer, et nous sommes à la limite d’une décroissance du crédit. C’est probablement un signe annonciateur d’un net retournement des prix immobiliers – rappelons que la France est un des derniers pays dont la bulle immobilière n’a pas explosé…

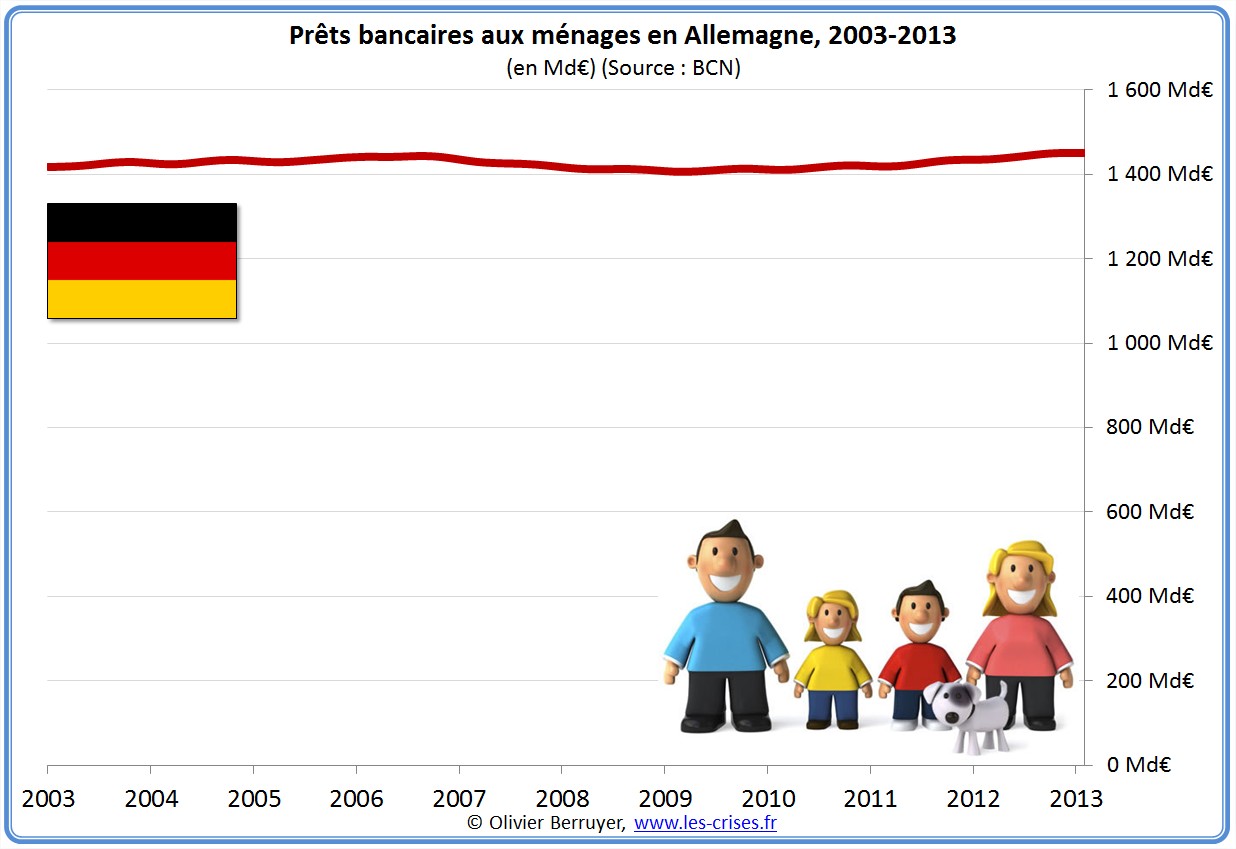

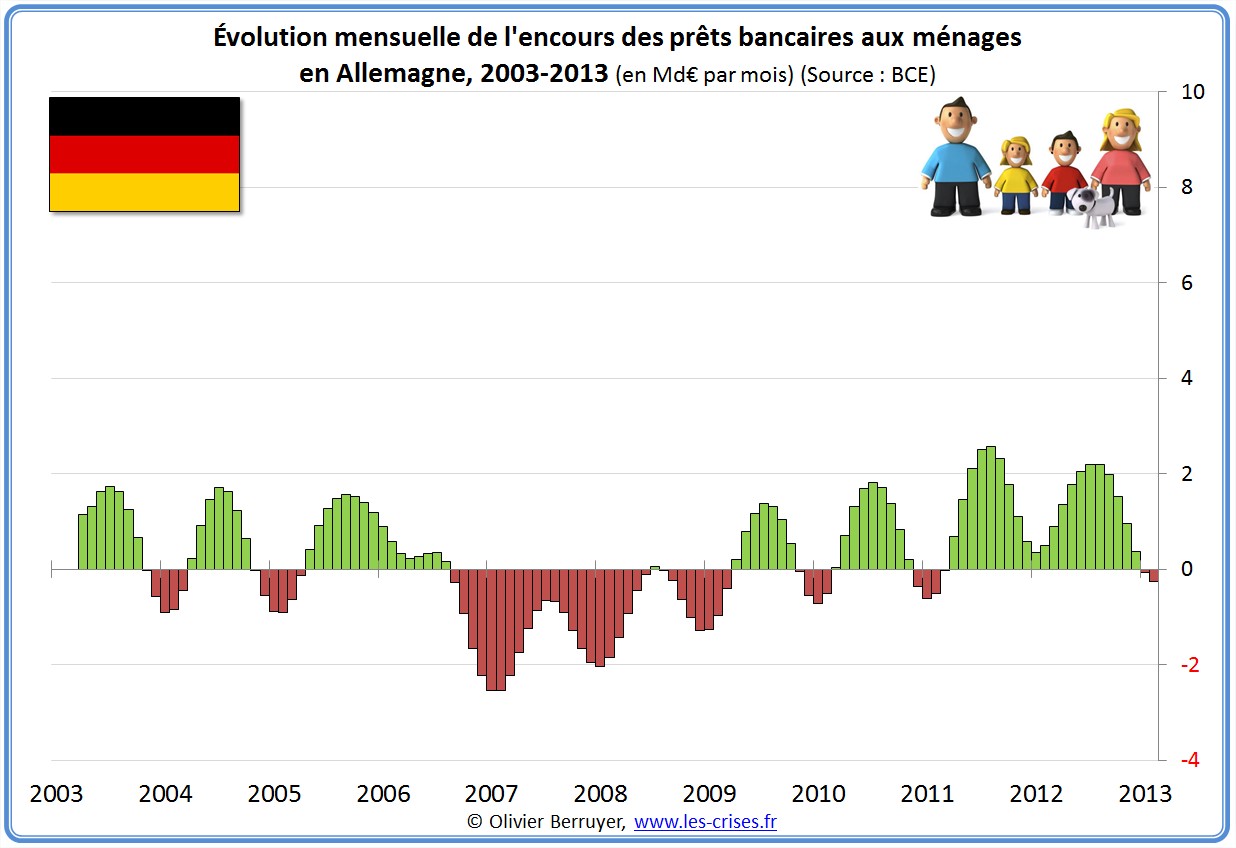

Situation de l’Allemagne

L’Allemagne présente une stabilité confondante… Rappelons que c’est un des rares pays qui n’a connu aucune bulle immobilière – effet induit d’une démographie déclinante…

Yoyo intéressant…

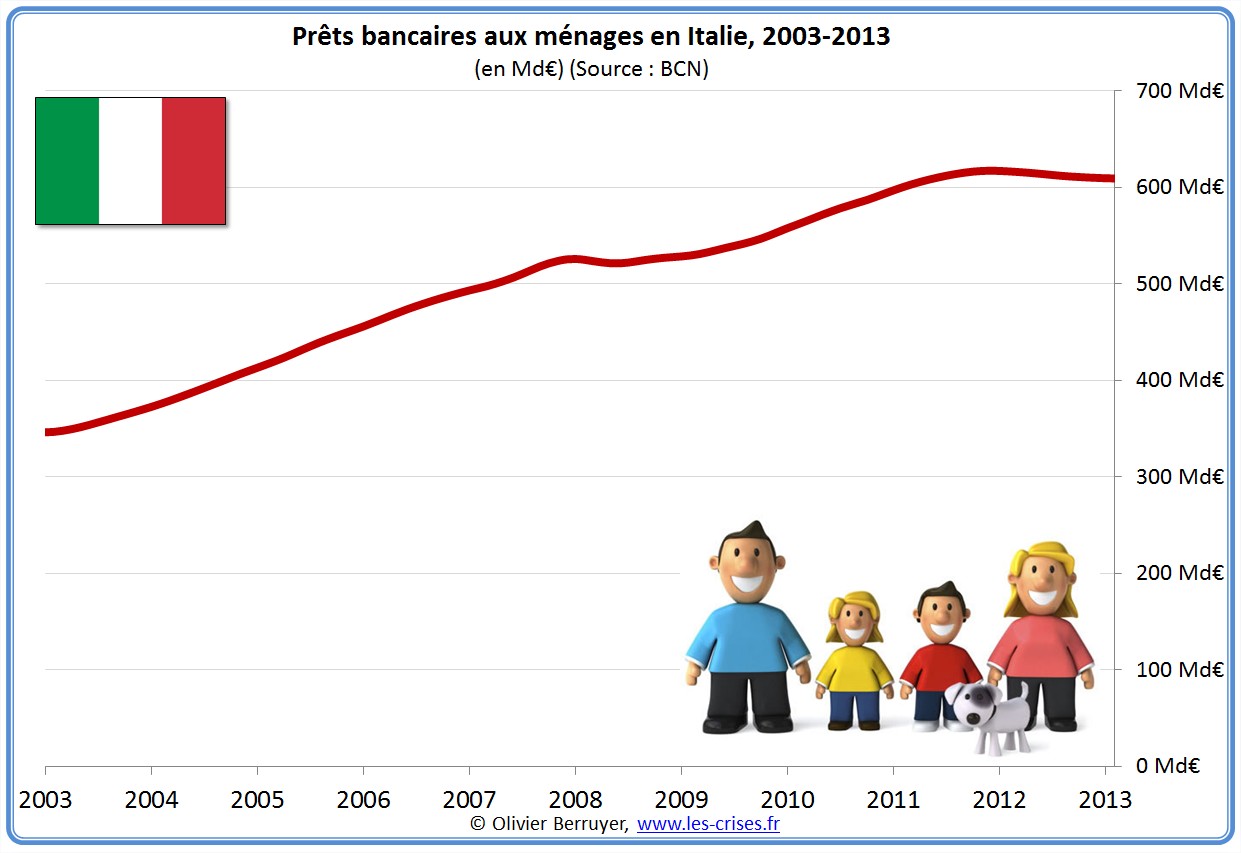

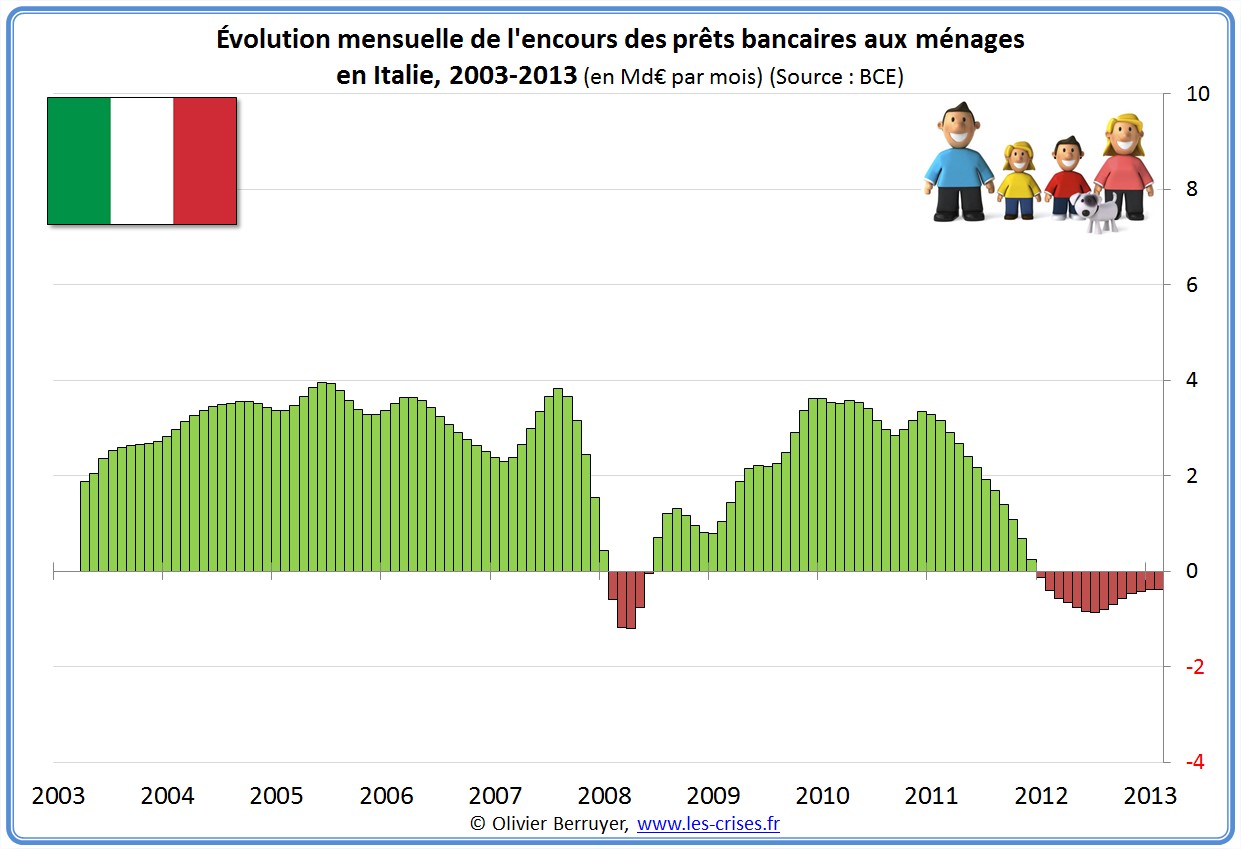

Situation de l’Italie

Nous observons en Italie un net ralentissement…

La décélération est manifeste, le pays étant passé en décroissance du crédit…

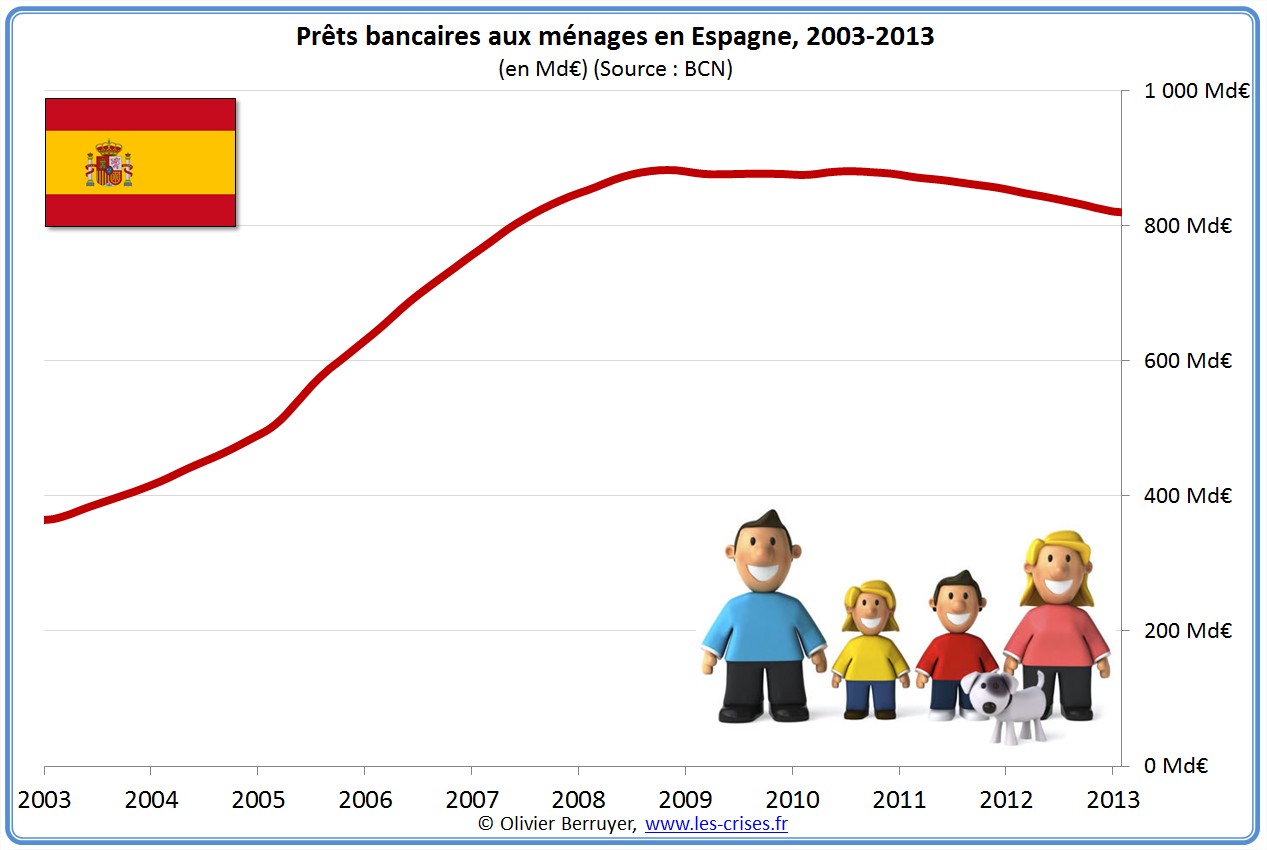

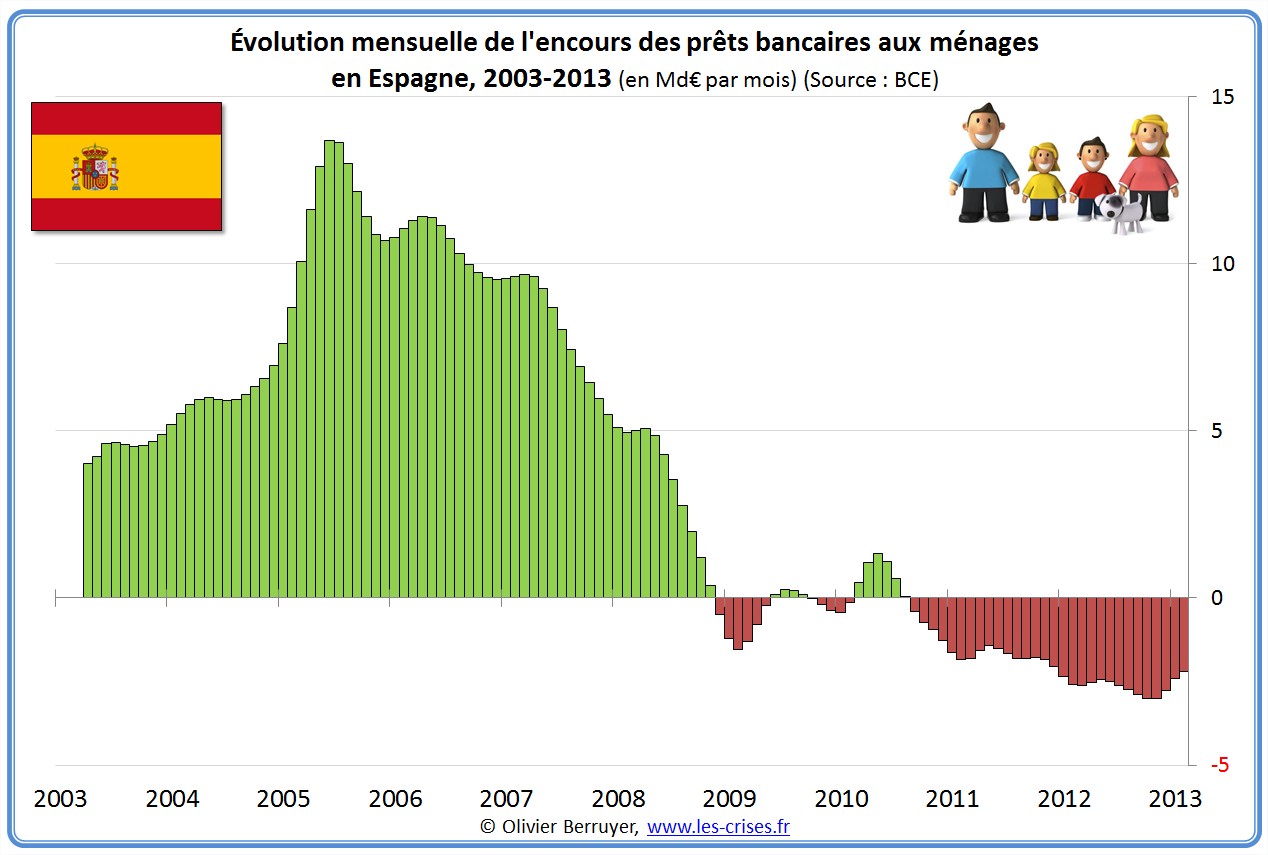

Situation de l’Espagne

De nouveau, le cas espagnol est très inquiétant…

Depuis 18 mois, c’est en moyenne 3 Md€ de crédits aux ménages espagnols qui disparaissent tous les mois…

On observe à quel point cette crise dure, effaçant les excès des années 2005 (2 à 3 fois plus d’offres de crédits qu’en France ou en Italie, pour une population 30 % inférieure)…

Nous analyserons dans le prochain billet la situation des crédits au secteur privé…

35 réactions et commentaires

ne me dite pas qu’il n’est pas indiqué sur les paquets que le keynésianisme tue.

+0

AlerterSi la zone verte des graphiques d’encours bancaire est l’argent que doit le débiteur à la banque, comment se comprend la zone rouge, est-ce de l’argent que doit la banque ?

Y aurait-il une âme charitable pour expliquer ces pauvres rudiments au pauvre béotien que je suis ?

+0

Alerter@Jacques Coeur,

les encours bancaires sont les montants dus par les ménages aux banques. Les zones vertes signifient que ces montants sont en augmentation, autrement dit qu’il y a eu plus de nouveaux prêts concédés aux ménages que de prêts remboursés par les ménages aux banques. Les zones rouges signifient le contraire. Mais dans tous les cas, il s’agit bien d’argent que doivent les débiteurs aux banques, que ces montants soient en augmentation (zones vertes) ou en diminution (zones rouges)..

+0

AlerterMerci Chris.

Donc, les banques récupèrent leurs prêts sans en faire de nouveaux et les ménages s’endettent moins.

A première vue ce n’est pas une mauvaise nouvelle, mais je suppose que cette absence de crédit, ménages+ entreprises, va avoir un effet négatif sur la croissance, et partant le remboursement des dettes s’en trouve compromis, non ?

+0

AlerterLes prêts bancaires aux ménages espagnols étaient de 850 milliards au 31.12.2011 et de 820 au 31.12.2012. La diminution a été de 30 milliards durant l’année 2012.

L’évolution durant 2012 a été – en moyenne – de 2.5 milliards en moins par mois, soit justement 30 milliards pour 2012 en moins.

En effet :

850 milliards au 31.12.2011 – 2.5 milliards par mois x12 mois = 820 milliards au 31.12.2012

C’est évidemment vrai pour tous les autres couples de graphiques.

+0

AlerterBonjour Olivier,

Je ne comprends pas trop la courbe des Pays-Bas graphique 4. Ils ne sont pas justement en train de subir un éclatement de bulle immobilière ? On ne la voit pas se former sur les courbes, ou alors elle date de bien avant 2007 et à mis longtemps à atteindre son point de rupture ?

A propos de 2007, je suis tombé sur une vidéo de cette époque là de M. Bianchieri assez claire qui pourrait s’appliquer à la situation de l’Europe aujourd’hui : ça s’appelle « l’Europe pour les nuls… »

http://www.youtube.com/watch?v=l9Xaxlrch9E

+0

AlerterIl y a clairement un effet d’hystérésis (que je ne comprends pas).

En comparant les données sur les encours de crédit et les prix immobiliers (rapportés aux revenus, ça me semble plus pertinent), on observe pour l’Espagne un sommet des prix atteint en 2007 alors que la progression du crédit est visible jusqu’à fin 2009.

http://www.economist.com/blogs/freeexchange/2011/03/global_house_prices

Concernant les Pays Bas, il y a eu un pic des prix en 2007, une baisse en 2008 et une reprise en 2009, depuis une baisse est observée. Pour les prêts bancaires, nous ne voyons pas d’inflexion franche.

Est-ce que les banques ont soutenu / soutiennent les particuliers en « rechargeant » des hypothèques ?

+0

AlerterA noter : la bulle de l’immobilier à Hong Kong :

http://www.economist.com/blogs/freeexchange/2011/03/global_house_prices

+0

Alerter@upwind, merci pour tes indications. Autre hypothèse : le début de baisse des prix « soutient » pour un temps, au départ, des achats qui sont plus ou moins contraints ou verrouillés-programmés par les ménages ? Mystère…

+0

AlerterEn effet, le début de la baisse permet de resolvabiliser les acheteurs potentiels.

+0

AlerterJe vais tenter une explication de cet « effet d’hystérésis »:

Prenons un exemple simple:

année 0 : 0 crédit

année 1 : un emprunteur qui emprunte 100, principal remboursable sur 10 ans, pour simplifier 10 /an + intérêts

Encours de crédit année 1 = 100

Volume de nouveaux crédits concédés = 100

année 2 : un nouvel emprunteur qui emprunte seulement 50 (donc baisse des nouveaux crédits concédés de 50% par rapport à l’année précédente suite à explosion de bulle immo)

année 2 l’encours de crédit sera de 90 pour le premier emprunteur (100-10) + 50 pour le second = 140

Donc il y aura eu en fait augmentation de l’encours de crédit de 40 entre l’année 1 et l’année 2 alors que le volume de nouveaux crédits concédés a lui baissé de 50%.

+0

AlerterMerci.

Très clair.

+0

AlerterMerci pour cette explication.

Donc ces graphes ne sont pas la somme des prêts accordés à l’instant t, mais la somme du capital restant dû par les emprunteurs à l’instant t.

+0

Alertertout à fait d’accord l’Europe des citoyens a été trahie par une minorité pour satisfaire des intérêts médiocres (et je suis poli) et suivre des dogmes de manière aveugle et obtuse quitte à provoquer le pire et la destruction d’un idée qui aurait pu servir de modèle.

Franck Bianchieri aurait pu défendre l’Europe des citoyens si il avait su analyser plus souvent de manière critique (dans LEAP) les failles et problèmes qui ronge le projet européen.

+0

AlerterElle n’est pas belle la vie…à crédit !

+0

AlerterA propos de l’Italie :

Toujours selon la banque centrale, les banques du pays ont renforcé leurs avoirs en obligations souveraines italiennes, à 363 milliards d’euros au total, contre 351,6 milliards en février. Ce montant est le plus élevé depuis 15 ans que la Banque d’Italie en compile la statistique et il représente une augmentation de près de 25% depuis mars 2012.

http://www.lesechos.fr/entreprises-secteurs/finance-marches/actu/reuters-00520264-italie-banques-les-creances-douteuses-en-forte-hausse-en-mars-565185.php

Les banques italiennes préparent l’avenir : les banques italiennes se chargent en obligations de l’Etat italien.

Quand la prochaine crise bancaire arrivera, les banques italiennes diront à l’Etat italien :

« Maintenant, tu vas lever des impôts supplémentaires pour nous renflouer. Si tu le fais, tout ira bien. Si tu ne le fais pas, nous faisons faillite, mais nous t’entraînons dans notre chute. Il n’y aura plus personne au monde pour te prêter de l’argent. Quant aux milliers de milliards d’euros que vont perdre les épargnants italiens, tu t’expliqueras avec eux. »

En clair : les banques italiennes tiennent l’Etat italien par les c… , et elles le tiennent très fort.

Pronostic :

– Les banques italiennes vont faire faillite ET AUSSI l’Etat italien va se déclarer en défaut de paiement.

– Les banques grecques vont faire faillite ET AUSSI l’Etat grec va se déclarer en défaut de paiement.

– Les banques irlandaises vont faire faillite ET AUSSI l’Etat irlandais va se déclarer en défaut de paiement.

– Les banques portugaises vont faire faillite ET AUSSI l’Etat portugais va se déclarer en défaut de paiement.

– Les banques espagnoles vont faire faillite ET AUSSI l’Etat espagnol va se déclarer en défaut de paiement.

– Les banques chypriotes vont faire faillite ET AUSSI l’Etat chypriote va se déclarer en défaut de paiement.

– Les banques slovènes vont faire faillite ET AUSSI l’Etat slovène va se déclarer en défaut de paiement.

– Les banques belges vont faire faillite ET AUSSI l’Etat belge va se déclarer en défaut de paiement.

(Liste non exhaustive)

+0

Alerter– Les banques italiennes vont dire « nous allons faire faillite, aillez très peur »

– L’Etat Italien va dire « Nous risquons le défaut de paiement, aillez très peur »

– La BCE va faire imprimer plein de billets, jusqu’à l’infini et au delà.

– Mario va déclarer « l’Europe ne mourra JAMAIS, JAMAIS, JAMAIS ! AHAHAHAHAHAHAAArrrg ! »

– Le CAC40 très impressionné va monter à 5000.

– Le peuple lui, continue doucement d’aiguiser ces fourches.

+0

AlerterBA ,

tu as oublié de dire que :

– La Deutsche Bank va faire faillite ET AUSSI l’Etat allemand va se déclarer en défaut de paiement.

La Deutsche Bank contient plus de produits dérivés que la JP Morgan.

La Deutsche Bank est la première banque AU MONDE en matière de produits dérivés.

Par contraste les banques françaises paraissent solide.

Et c’est pour ça que Frankfort est confiant ( ? solidaire ? ) pour les banques françaises.

Voila pourquoi l’Allemagne ne dément jamais l’amitié Franco-allemande.

Si une banque française s’enrhume, la Deutsche bank se noie, et l’Allemagne sombre.

Et c’est pourquoi les banques françaises tiennent.

+0

AlerterEt la France, et l’Allemagne, et la Grande-Bretagne, et les USA…

Chic alors ! Le système financier mondial sera enfin mis à bas.

Qu’est-ce que nous pourrions d’ores et déjà prévoir pour repartir sur de bonnes bases ?

+0

Alerter@BA

En quoi le fait de détenir des emprunts italiens impliquerait un défaut de l’Italie si les banques italiennes étaient en cessation de paiement? Si mon client me doit de l’argent à 90 jours et que je dépose le bilan aujourd’hui ça ne va pas vraiment le faire souffrir, non?

Comme disait Boris Vian « ya kekchose qui cloche là-dedans, je m’y remets immédiatement »

+0

AlerterLa restructuration des dettes souveraines fait suite à une mauvaise construction de la zone euro. Elle est inéluctable pour tous les pays dont la dette dépasse les 100 % dans la mesure où il n’y a plus, ni inflation ( stabilité des prix BCE ), ni croissance, ni dévaluation compétitive possible. Aucun Pays ne peut réduire une forte dette par la seule austérité … qui déprime l’activité, engendre la déflation et augmente d’autant la dette.

Le défaut ou »restructuration » des dettes est inhérent à la construction de l’euro. En monnaie unique forte, sans inflation et sans dévaluation possible, avec des pays à forte dette et faible compétitivité, le seul moyen de réduire des dettes, c’est le défaut.

Le Pays en restructuration doit signer un accord de réformes avec l’UE, ( Mécanisme Européen de Stabilité ) et avec la BCE, accord qui stipule les mesures correctrices à entreprendre.

Les fonds sont accordés par la BCE sous forme de rachat de dette souveraine. Si 3 ans après, il apparaît que le pays, malgré l’aide apportée, est incapable d’honorer son contrat, alors sa dette souveraine est traitée au sein du Club de Paris.

La dette souveraine émise après la signature de l’accord avec la BCE est considérée comme senior, intouchable et irrestructurable, celle émise avant l’accord est considérée comme junior et restructurable avec une très forte décote.

Le traité Européen interdit à la BCE de financer le déficit d’un Pays Membre. Mais en signant officiellement un accord MES avec la BCE avant tout rachat de dettes, le Pays se lie de façon dramatique à un programme difficile : Après le défaut sur la dette junior ( émise avant la signature de l’accord MES ), il ne pourra plus émettre de la dette senior qu’à hauteur de 60% de son PIB !!!

+0

AlerterEst-ce le sujet ?

+0

AlerterLes dettes des États ne sont-elles pas plutôt liées aux importations et notamment les importations d’hydrocarbures ?

Lien pétrole versus croissance : http://petrole.blog.lemonde.fr/2013/04/11/croissance-dette-facture-energetique/

Je croyais que, de manière simple, les importations étaient compensées par les exportations. Mais à partir du choc pétrolier de 1973, le surcoût de l’énergie rendait impossible l’équilibre, qu’on a donc compensé par de l’endettement.

Historiquement, c’est sans doute difficile à prouver car les dettes précédentes étaient liées aux guerres et aux défaites et l’utilisation du pétrole inexistante (le charbon était utilisé mais majoritairement produit localement).

Lien vers l’endettement français sur le long terme :

http://www.les-crises.fr/perte-du-aaa-des-usa-cessez-le-fou/

.

+0

Alerteron se rends compte que toute le economie vie a credit et des que on ferme en peut le robinet tout s’effondre

+0

AlerterFaut-il donc faire de nouveaux crédits ? De la relance ?

+0

AlerterNon, ré-équlibrer le partage des richesses.

(accessoirement, une économie qui plonge quand on coupe le crédit aux ménages n’est pas en crise d’offre mais de demande).

+0

AlerterRapport Gallois : « Confrontée à une double et grandissante concurrence, la France a été conduite à préserver sa compétitivité-prix au détriment de sa compétitivité hors-prix : afin de conserver des prix compétitifs, les entreprises françaises ont été contraintes de rogner leurs marges, qui ont baissé de 30 % à 21 % sur la période 2000-2011, alors qu’elles progressaient de 7 points en Allemagne. Cette évolution a eu pour conséquence de dégrader leur taux d’autofinancement (64 % en France en 2012 contre 85 % en 2000 et près de 100 % en moyenne dans la zone euro). La productivité globale des facteurs n’a pas progressé en France au cours de la dernière décennie du fait de l’insuffisance d’investissements de productivité (l’équipement numérique des entreprises et la robotisation sont clairement en retard) et d’innovation dans le processus de production.

Pour les mêmes raisons, les entreprises françaises ont perdu du terrain sur les facteurs « hors prix » – innovation, qualité, service – par rapport aux meilleures industries européennes. L’industrie française ne parvient pas, sauf exception (luxe, aéronautique, nucléaire, pharmacie, certains produits agroalimentaires,…), à monter en gamme. »

Avec un pouvoir d’achat qui n’a baissé qu’en 2012, des impôts qui n’ont cessé de baisser jusqu’à la crise, des crédits dont les français se sont goinfrés, sans parler des 35 heures, faudrait-il aussi appeler porter la cuillère de la soupe à la bouche ?

Je vous rassure, le chômage augmente à tel point que l’on ne fait plus crédit. Regardez les W ! Et bientôt, une croise de l’offre + une crise de la demande. Tout le monde sera d’accord. Et tout cela bien sûr à cause de la méchante Allemagne !…

Enfin, aujourd’hui pour un jeune français, l’important est d’avoir fait du commerce international. Il y a des marchés à conquérir. Par exemple, allez en Inde, la ceinture peut être produite à 3 euros. Elle sera vendue ici à Paris à 100 euros et s’il le faut, le vendeur avec une institution financière trouvera un moyen pour payer en 3 fois. Autre exemple, les Toyota et autres Volkswagen se vendent comme du petit pain bientôt anglais !…

Soyons sérieux, vivement qu’un Gallois soit nommé ministre !

+0

Alerteril est inutile d’avoir fait commerce international pour savoir qu’il y a des pays proposant des esclaves pour pas cher. Après il faut peut être avoir fait commerce international pour s’exhonerer de toute responsabilité éthique sur le sujet. Je n’ai pas fait ce cursus, donc je n’ai pas eu le cours d’amputation de la « common decency ». Je suis donc un poids mort pour le meilleur des mondes à venir.

+0

AlerterIl est possible que les variables d’ajustement finissent par réajuster les ajusteurs.

+0

AlerterBonjour!

« Il y a des marchés à conquérir. Par exemple, allez en Inde, la ceinture peut être produite à 3 euros. Elle sera vendue ici à Paris à 100 euros et s’il le faut, le vendeur avec une institution financière trouvera un moyen pour payer en 3 fois. »

Bravo, quelle lucidité! Faire dans le business indécent, en voilà une belle solution d’avenir! Un petit documentaire concernant certains dessous de l’industrie textile:

http://www.dailymotion.com/video/xr0iwd_toxiques-fringues-1-2_news#.UZCXzoJLo7B

Et pourtant c’est un documentaire au ton très policé et loin des documentaires « à charge » que je vous épargne.

Alors bon, le « commerce international » façon inditex devrait juste être interdit ou du moins très sévèremment contrôlé et taxé. Consommateurs, vous voulez des fringues dont le prix est bas car s’appuyant sur un non-respect flagrant et massif des normes élémentaires en matière de travail? Alors allez bosser au Bengladesh, ou apprenez à vous en passer…

+0

AlerterEtonnante cette bulle de crédit française… ca va faire mal quand elle va exploser…

+0

AlerterPeut-être faudrait il comparer l’ endettement moyen par ménage , sur les mêmes périodes et pour chaque pays. Je ne suis pas certain que les prêts bancaires au ménage français soit supérieur au prêt bancaire au ménage allemand, même s’il y a sans doute un peu plus de variations annuelles.

+0

Alerter« En fait, sans aucune exagération, le mécanisme actuel de la création de monnaie par le crédit est certainement le « cancer » qui ronge irrémédiablement les économies de marchés de propriété privée. »

La Crise mondiale d’aujourd’hui. Pour de profondes réformes des institutions financières et monétaires., Maurice Allais, éd. Clément Juglar, 1999, p. 74

+0

Alerter… en ce qui concerne la baise de l’immobilier, ici elle a plus que commencée, un terrain de 50 000€ à 30 minute de la métropole 50 000€ –> 12 000€ !!

+0

Alerter« On note ici que non seulement il n’y a pas eu de véritable reprise, mais surtout que nous avons là un évident “double dip” (ou effet en W) : une nouvelle crise est bien en cours. »

Il manque pour le moment la dernière barre au W. La courbe de l’encours bancaire des prêts aux particuliers ressemble plus à un VL à la mode japonaise qu’à un W. Avec une asymptote à zéro… La reprise n’est probablement pas pour demain.

+0

AlerterLes commentaires sont fermés.