Suite de notre série sur les mégabanques françaises, en complétant le billet sur le Crédit Agricole.

Je vous propose aujourd’hui de mieux comprendre de quoi est constitué un bilan bancaire, en analysant les (tristes) comptes 2012 du Crédit Agricole SA – dont les pertes de sa filiale grecque ainsi que les dépréciations de ses autres acquisitions ont entraîné une perte de 6 Md€ à sa holding SA.

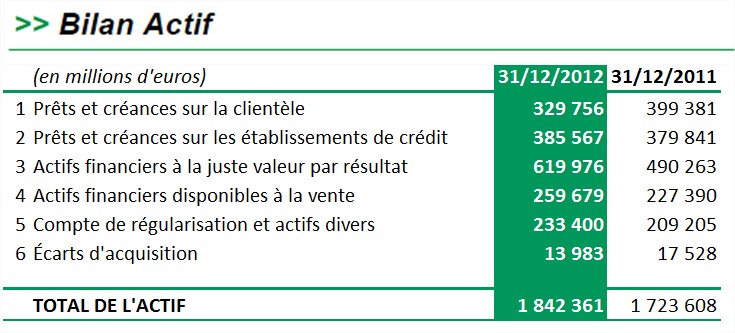

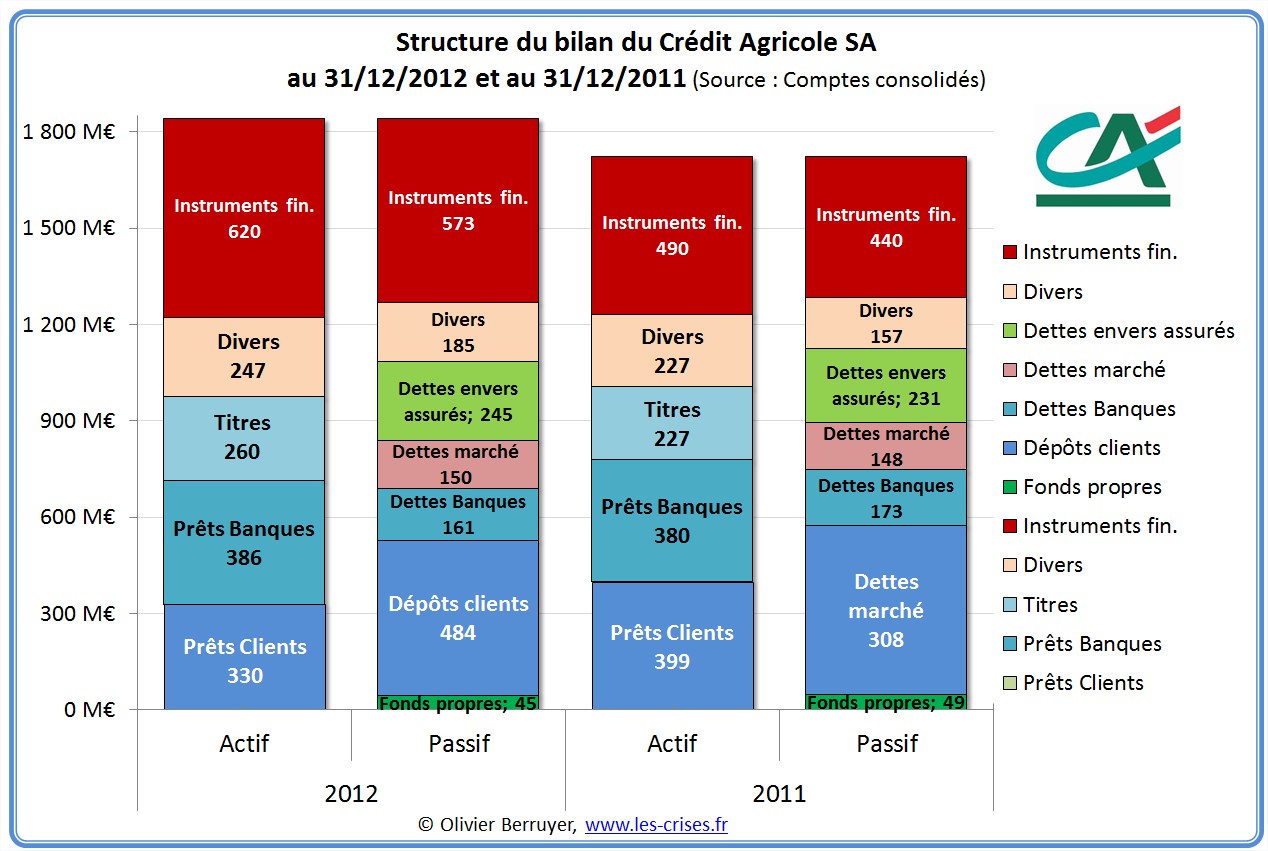

On observe qu’il y a beaucoup de lignes, certaines de 572 milliards, d’autres de 4. On va donc regrouper pour en garder que les plus importantes. Voici la synthèse :

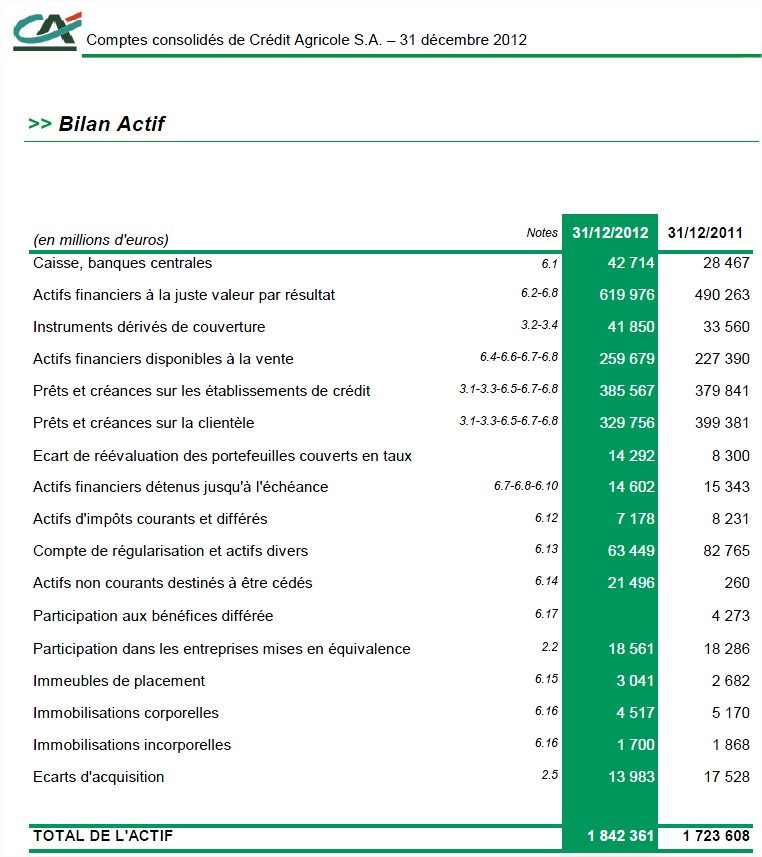

L’actif (ce que « possède » la banques) se compose de 6 éléments principaux :

- 1 et 2 représentent les prêts que la banque a accordés, aux clients et à d’autres banques ;

- 3 représente les actifs que la banque possède à court terme (elle est intermédiaire dans les marchés spéculatifs)

- 4 représente les actifs que la banque possède à plus long terme (en particulier comme placement des assurances vendues par le groupe)

- 5 représente le solde

- 6 représente les écarts d’acquisition. Poste important, dans lequel on loge les surcoûts d’acquisition. Quand la banque achète une filiale en Grèce qui vaut « objectivement » 7 milliards, mais qu’elle paie 8 milliards elle comptabilise en participation 7 et 1 dans les écarts d’acquisition. Bon, quand la filiale s’avère plus tard ne valoir que 0 en fait , il faut diminuer les 2 postes…

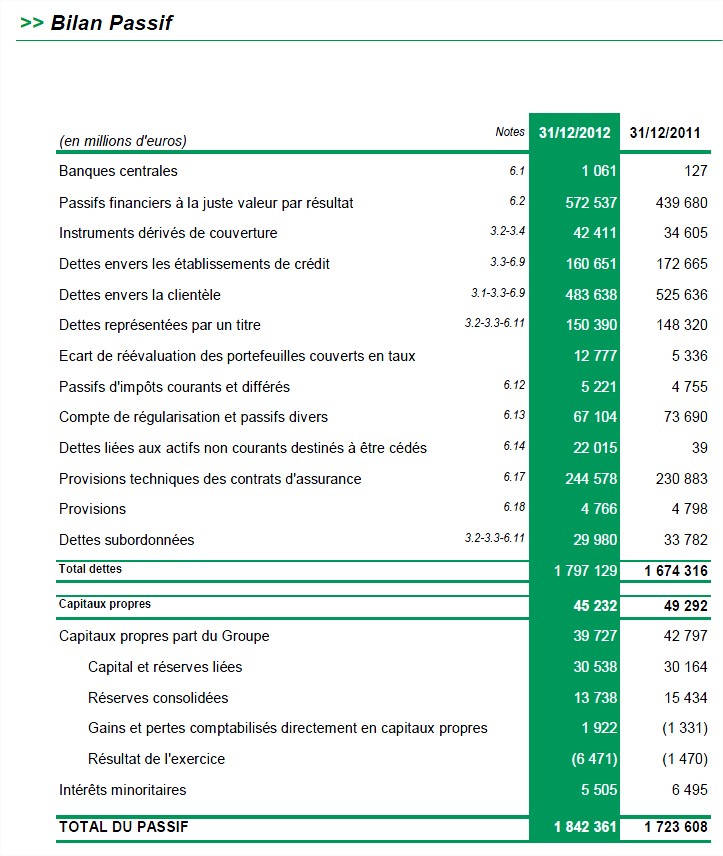

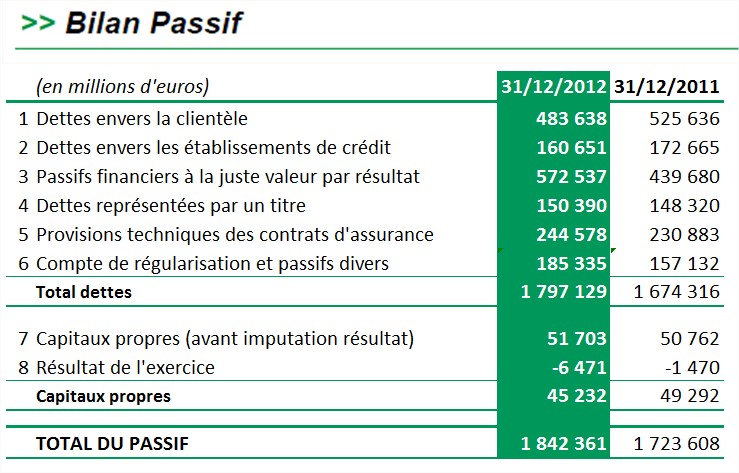

Voici le passif (ce que « doit » la banque + ses fonds propres [qu’elle doit à terme aux actionnaires] ) :

On a 6 postes de dette :

- 1 représente les dépôts des clients (la banque vous les doit, évidemment) ;

- 2 représente les emprunts que la banque a effectués, auprès d’autres banques (sa situation nette est donc prêteuse de 386-161 = 225 milliards) ;

- 3 représente les passifs que la banque possède à court terme (elle est intermédiaire dans les marchés spéculatifs) ;

- 4 représente les obligations que la banque a émises pour se financer ;

- 5 représente les sommes dues aux assurés (assurance vie…) ;

- 6 représente le solde

et 2 de capitaux propres, avec le résultat de l’année et la valeur des fonds propres avant leur imputation.

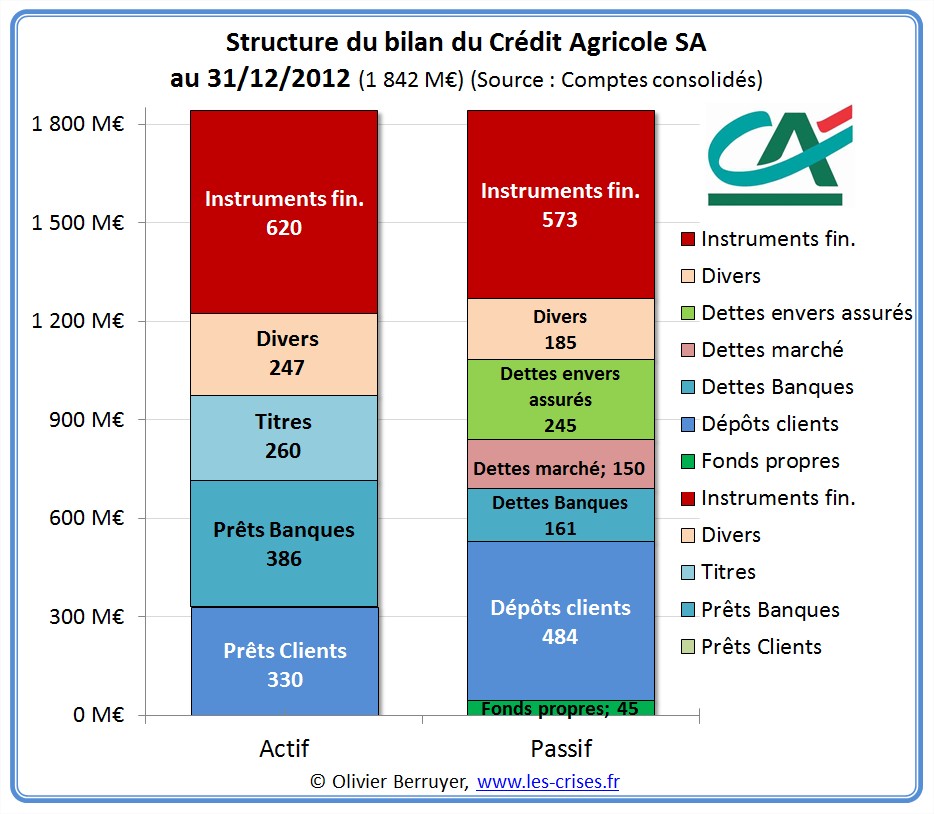

Cela donne ce schéma en synthèse :

On observe que le Crédit Agricole recueille nettement plus de dépôts que ce qu’il effectue comme prêts. Il est donc en mesure de prêter de l’argent aux autres banques.

En rouge figurent donc les activités de marché. Avec plus de 600 Md€, le total justifie qu’on demande leur éloignement sanitaire d’urgence – de lourdes pertes pouvant mettre en danger les dépôts.

Maintenant que nous avons une meilleure vision, nous allons observer l’évolution du bilan en 2012. Elle est assez… surréaliste !

Rappelons avant que l’exercice se solde par une magnifique perte historique de 6,5 Md€ (les chiffres négatifs sont entre parenthèses) :

3,4 Md€ de pertes proviennent de réajustement d’écarts d’acquisition (actant que ces achats ont été de mauvaises affaires en fait) et 4 Md€ proviennent en particulier de pertes de la filiale grecque Emporiki, vendue en 2012.

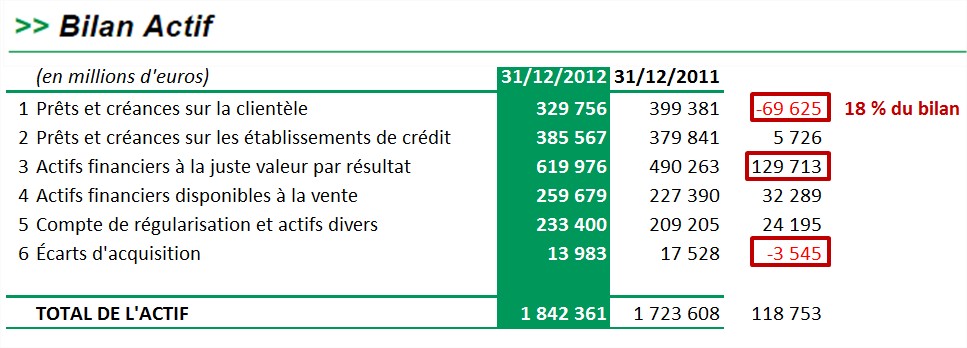

Voici ce qu’on peut dire sur l’évolution de l’actif durant cette année noire :

On note :

- que les prêts à l’économie sont en baisse de -70 Md€ (en raison entre autres de la vente de la filiale grecque) et ne représentent plus que 18 % du bilan ;

- qu’en revanche, tout va bien pour la spéculation : + 130 Md€ !

- l’impact du réajustement des écarts d’acquisition. Il en reste pour encore 14 Md€ cependant (dont 2 à l’international et 2 dans les activités de marchés – rien n’a changé pour la banque de détail en France où la situation est évidemment brillante…).

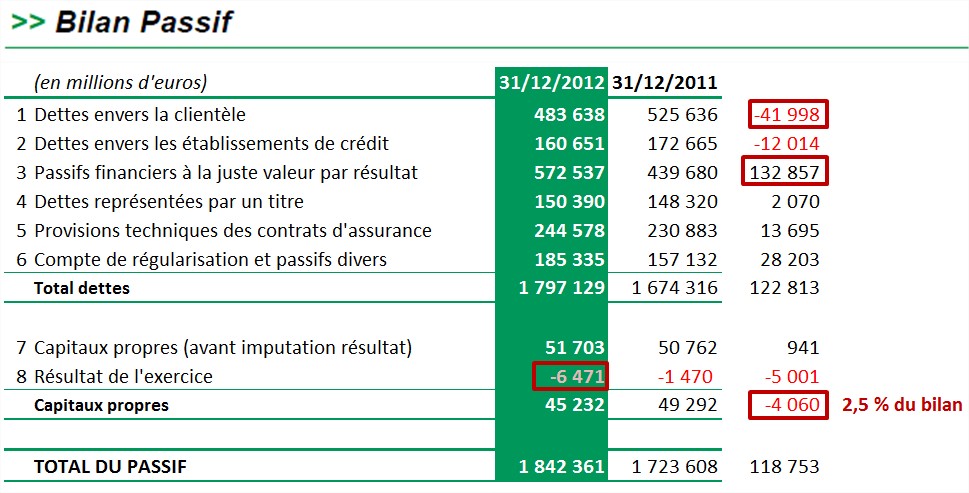

Voici pour le passif :

On note :

- que les dépôts fondent de 42 Md€ (vente de filiales)

- que les passifs spéculatifs augmentent de 133 Md€ ;

- la perte de 6,5 Md€ impactant les fonds propres ;

- que, du coup, les fonds propres au bilan ne représentent plus que 45 Md€ pour 1 842 Md€ de bilan, soit un magnifique 2,5 % ! Record battu parmi les 28 banques systémiques mondiales…

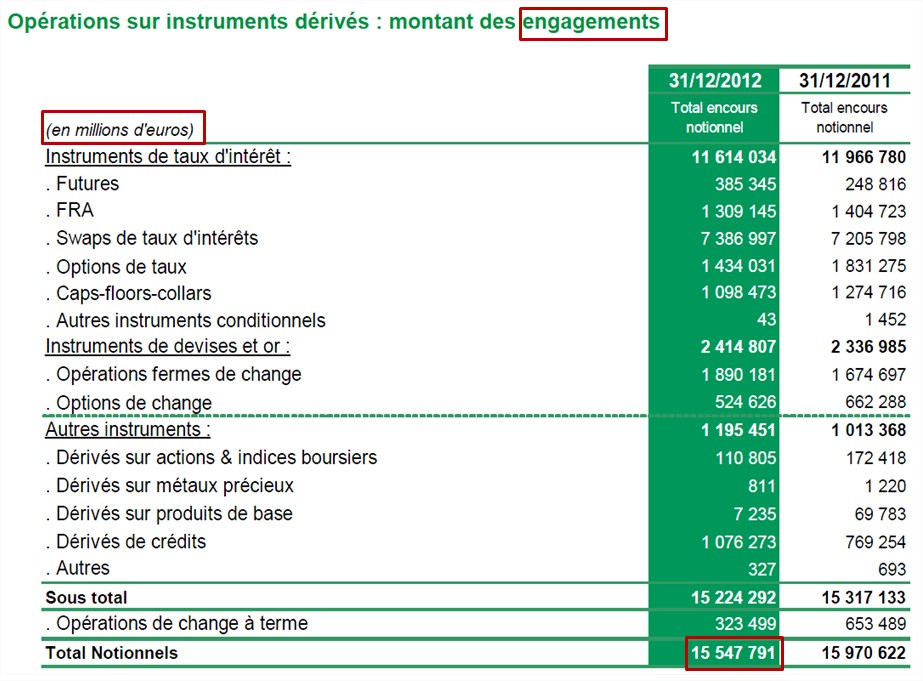

Précisions enfin que le montant des engagements bruts sur produits dérivés :

atteignent désormais la bagatelle de 15 550 milliards d’euros (pas d’erreur, mais une grande partie se compense – quand tout va bien…), et ont à peine baissé sur la période.

Bref, encore un beau succès du « modèle de banque universelle » !

Pour continuer, nous réaliserons dans un prochain billet une synthèse de la situation de nos mégabanques…

80 réactions et commentaires

Juste une petite correction à faire sur le dernier tableau : dans le passif 2011 les 308 bleus ne sont pas des dettes de marché mais des Dépôts clients.

Si j’ai bien compris, 10 % des déposants comme vous et moi sont partis en 2012. Est-ce de la prudence ou bien les gens n’ont-ils plus de sous ?

+1

AlerterC’est en partie le résultat de la vente de filiales étrangères en banque de détail.

Vous aurez remarqué qu’on vend des filiales, on déprécie des écarts d’acquisition mais la taille du bilan continue d’augmenter, tout cela est très sain 😮

+0

Alerteret il ne s’agit pas de 308 Mds mais de 525 Mds (si j’ai bien suivi…)

+0

AlerterIl y a aussi peut-être une erreur de chiffres dans le dernier tableau. Dépôts client 2011 : 525 636. Dépôts clients 2012 : 483 638. Peut-être est-ce représenté dans le dernier tableau par 330 en 2011 et 308 en 2012. Bon, ch’ais pas. A vous de voir ! Bon courage et merci pour votre travail passionnant.

+0

AlerterMais comment ils font ?

J ‘ai lu quelque par que les traders français avaient étés augmentés de 7%…………

+0

AlerterIci ? 🙂

http://www.latribune.fr/carrieres/carrieres-salaires/20130506trib000763361/297.000-euros-c-est-la-remuneration-moyenne-d-un-trader-en-2012.html

+0

AlerterExcellente analyse: -70Mds de prêts et +130Mds d’investissements spéculatifs, ça montre bien ce que sont devenues les banques: des casinos, avec un effet de levier de 40!

Ahurissant. Deutsche Bank annonce aussi des chiffres sur les dérivés totalement fous…

Le chateau de cartes finira par s’effondrer, mais avant ils confisqueront les dépots comme à Chypre

+0

AlerterBonjour,

Félicitations pour tout le travail !

Je sais que c’est beaucoup demander mais est-il possible d’avoir le même exercice sur une banque plus petite telle que le Crédit Municipal de Paris ?

Merci !

+0

AlerterDesole du hors-sujet, mais est-ce que quelqu’un sait ce qu’il advient d’Henri Regnault? Sa lettre +/- trimestrielle tend a devenir quadri-, voire quintimensuelle…

+0

AlerterSans lien avec cet article, les inégalités aux US, un excellent article à lire + vidéo (anglais)

http://www.zerohedge.com/news/2013-05-06/story-inequality-us-past-present-and-future

+0

AlerterJean-Paul Chifflet directeur général Crédit agricole :Salaire, 2 millions € en 2011

http://www.journaldunet.com/economie/magazine/salaires-patrons/jean-paul-chifflet.shtml

Et comme dit Gaspard Proust « elle est pas belle la vie »

+0

Alertercombien en 2012?

peut-être, au vu des magnifiques résultats a-t-il subit une augmentation!

+0

AlerterIl a fait un effort; il a perdu 500k€ en 1 an 😉

2011 : 1 991 959

2012 : 1 541 895

C’est sans doute le variable qui a sauté

+0

Alerterle slogan du CA « le bon sens à de l’avenir » et ben on n’est pas sorti de l’auberge !

+0

AlerterEn rouge figurent donc les activités de marché. Avec plus de 600 Md€, le total justifie qu’on demande leur éloignement sanitaire d’urgence – de lourdes pertes pouvant mettre en danger les dépôts.

Qui peut dire ce qu’il y a à l’intérieur de ces produits ? Cette question est provocatrice et paraphrase le dicton selon lequel on (les banques) ne prête qu’aux riches !.. Pour rappel, ces produits financiers ont une base sous jacente qui se nomme souvent ACTION ! En clair, il faut savoir que les entreprises de temps en temps ont besoin de trésorerie…Traduction si le systême dérive vers la spéculation, il doit être condamné mais il n’en reste pas moins qu’une entreprise doit s’assurer contre le risque !

+0

Alertereuh, on répépète de pile début

vous mélangez besoin de trésorerie d’une entreprise(finance d’Entreprise) c’est à dire décaissements, encaissements et fond de roulement(BFR) avec besoin de s’assurer contre le risque.

+0

AlerterNon je distingue les deux !…

+0

Alertervos écrits ne sont pourtant pas très clairs

concernant la phrase, je n’entrevoie aucune «provocation» pour ma part lorsque j’ai lu mais plutôt de la prudence

+0

Alerterpour information, une entreprise peut se financer avec autre chose que des actions

par exemple avec des obligations convertibles

+0

AlerterJ’avoue ne pas avoir fait preuve de clarté. Et si j’ai déjà travaillé pour des banques, je n’ai eu l’occasion de faire l’analyse que des banques ABN de comptes bancaires. Mais enfin j’ai étudié la crise des subprimes.

+0

AlerterJ’avoue ne pas avoir été clair. J’ai eu l’occasion d’étudier les cas ABN AMRO, FORTIS et DEXIA et plus faiblement quelques autres. Je condamne la probité de leurs dirigeants. Et je dois reconnaitre aussi, après avoir travaillé dans une banque, reçu comme message, qu’un banquier est un voleur qui se cache !

Pour l’anecdote, j’ai réfléchi à plus de deux fois avant de vouloir cambrioler la banque via un jeu d’écritures alors que mon responsable m’y invitait !…Il y a des rapports de force qui se jouent comme ça. Je vous laisse deviner l’ivresse dans d’une petite tête issue d’un milieu pauvre, de pouvoir manipuler des millions.

Mais donc au delà de mon cas personnel, il n’en reste pas moins que la question du financement de l’entreprise, du risque d’entreprendre (risque de change…) ou des particuliers (achat d’une maison…) est fondamentale.

Et finalement, si initialement j’étais favorable à une séparation des activités des banques, j’ai de plus en plus la conviction que ces activités sont intriquées.

Elles s’appuient sur des modèles mathématiques qui sont certes complexes mais pas autant qu’on le dit dans la presse. A la question de savoir par exemple s’il faut interdire l’effet de levier ? Je ne suis pas sûr de la réponse car cet effet aide des gens pauvres dans le monde. Autre question, quel intérêt d’augmenter les fonds propres des banques ? A lire le ROE en chute libre du CA, il n’en reste pas moins que les bénéfices sont augmentation !…

Le pb en cas de crise est l’abscence de sanctions, l’incapacité de l’Etat à pouvoir agir. Mais comment ?

+0

AlerterComment avoir un ordre d’idée du « hors bilan » de cette banque?

+0

AlerterPour faire simple, le hors bilan est considérablement « réduit » dans le référentiel comptable IFRS comparé au référentiel français. L’essentiel des opérations HB du référentiel français remonte dans le bilan dans le référentiel IFRS dès lors que les critères de comptabilisation d’actifs ou de passifs sont remplis.

+0

AlerterL’éloignement sanitaire est d’autant plus urgent que Oskar Lafontaine vient d’annoncer la nécessaire dissolution de l’euro dans sa forme actuelle .

Comme il y a de fortes chances que le SPD gagne les élections allemandes, cela veut dire que les dérivés de crédit détenus par nos chers banquiers vont littéralement s’effondrer .. Ceux de la Deutsche Bank en tête (record mondial de la spéculation) .

Pour le discours de Lafontaine : c’est là

http://russeurope.hypotheses.org/1198

Comment procéder à une dissolution de la zone Euro

Il part dès lors du constat que les dévaluations internes (les politiques de déflation comme on aurait dit dans les années 1930) seront incapables à elles seules de modifier la situation. Elles devraient être accompagnées d’une hausse volontariste de TOUS les salaires allemands d’au moins 20%, ce qui est impossible aujourd’hui en raison de l’état du rapport des forces en Allemagne. Il précise alors comment il conçoit cette dissolution de la zone Euro et envisage notamment la nécessité d’établir un contrôle des capitaux (et sans doute initialement un contrôle des changes) pour faire aboutir cette politique. Il est ici frappant de constater comment un homme politique peut rejoindre des positions exprimées par des économistes universitaires et comment il conçoit, encore une fois de manière très réaliste, un mécanisme dont l’Europe a déjà donné l’exemple avec la crise Chypriote. Une nouvelle fois, il convient de citer Oskar Lafontaine in extenso :

« Si des réajustements réels à la hausse ou à la baisse ne sont pas possibles de cette façon, il devient nécessaire d’abandonner la monnaie unique et de revenir à un système qui rende possible les dévaluations et les réévaluations, comme c’était le cas avec le prédécesseur de la monnaie unique, le Système Monétaire Européen (SME). Il s’agit fondamentalement de rendre de nouveau possibles des dévaluations et des réévaluations à travers un système de change contrôlé par l’Union Européenne. Dans ce but, de stricts contrôles des capitaux seraient l’inévitable première mesure, afin de contrôler les mouvements de capitaux. Après tout, l’Europe a déjà mis en place cette première mesure à Chypre. »

Tout cela est envisagé sans drames, loin des pronostics catastrophistes auxquels s’abandonnent des hommes politiques français, et y compris Jean-Luc Mélenchon, qui aurait été mieux inspiré de s’inspirer de la réflexion de son ami Lafontaine plutôt que d’abonder dans le sens d’un Attali sur ce point, dans l’émission Des Paroles et des Actes. À nouveau, le texte de Lafontaine fait un singulier écho aux propositions contenues dans le document de travail de juillet 2012 quand il évoque la nécessité de garantir un soutien aux pays d’Europe du Sud pour leur permettre de réussir au mieux leurs dévaluations3. Il en est de même quant au sentier à suivre. Sur ce point, je ne peux que reprendre ce que j’écrivais en juillet 2012 :

+0

AlerterIl est malheureusement présomptueux de croire que le SPD allemand gagnera les élections. Et puis que représente Oskar Lafontaine ? 10% de l’électorat… Et si les socialistes allemands devaient gagner, l’émission d’eurobonds réémergerait pour donner de la souplesse à la zone euro et faciliter la structuration de la dette des pays du sud. En outre le projet de supervision bancaire serait plus activement mis en oeuvre.

Il n’en reste pas moins que ça serait ajouter de la dette à de la dette d’ou la nécessité de faire preuve de rigorisme dans la gestion des finances et en particulier les dépenses. Il est clair qu’une donne changerait en Europe au désespoir des partisans de la dissolution de l’Euro !…

+0

AlerterOskar Lafontaine ne fait plus partie du SPD depuis longtemps… Il a créé son parti « Die Linke » comparable au Parti de Gauche de Mélanchon.

Et si le SPD revient au pouvoir cette année, ce sera sans doute au sein d’une grande coalition avec la CDU et Merkel comme Chancelière. C’est ce que montrent presque tous les sondages depuis le début de la campagne.

+0

AlerterJ’ai pas le souvenir d’avoir entendu Mélenchon approuvé Attali, mais plutôt le contraire

Etant donné que les liens entre Front de Gauche et Die Linke sont étroit, je pense que la position de Lafontaine doit faire l’objet de suivi particulier de la part du FdG.

le coup de sabot de l’âne est un peu parti dans le vide (lol!)

+0

AlerterOlivier ,

mon précédent commentaire sur les salaires des traders qui viennent d’être publiés n’a pas été pris, je le remets donc .

http://www.latribune.fr/carrieres/carrieres-salaires/20130506trib000763361/297.000-euros-c-est-la-remuneration-moyenne-d-un-trader-en-2012.html

+0

AlerterIl est temps d’en sortir !

La Poste ? Mouais, pourquoi pas.

Le Crédit Coopératif ? A voir.

Leurs équivalents en Europe zone Euro ? Sans doute plus sûr qu’aux US et en Chine. Et plus accessibles.

Le GEAB prévoit un décrochement du dollar étalon avant le 30 juin…

C’est une bonne nouvelle pour l’Euro mais sans ce pauvre Crédit Agricole qui n’a plus rien d’agricole d’ailleurs… un agriculteur (pas un agro-industriel, cela va de soi) est beaucoup trop « attaché à sa terre », au sens affectif et au sens « prisonnier de son outil de travail physique ». Tandis qu’un CA éthéré, dans les limbes des marchés de capitaux et autres spéculations, n’a plus rien de rattaché à la terre.

+0

AlerterDésolé !…

+0

Alerter« On observe que le Crédit Agricole recueille nettement plus de dépôts que ce qu’il effectue comme prêts. Il est donc en mesure de prêter de l’argent aux autres banques. »

Intéressant pour eux d’être en mesure de prêter aux autres banques, si les dépôts étaient séparés.

Dans la structure de cette banque, il est encore plus facile pour eux de mettre en place la séparation et cela peut avoir une valeur ajoutée pour cette banque.

+0

AlerterIl me semble qu’il y ait une erreur dans la derniere image, entre 2011 et 2012, pour le passif, entre dettes clients, et dettes marchés(x2)

+0

AlerterBien vu !…

+0

AlerterFinira par être rachetée par une méga-banque (au choix: US/GB/ALL/CHINE); même situation pour la BNP et la Socgen! On aura perdu toutes nos banques!!!!

+0

Alerter« On aura perdu toutes nos banques »

Ce qui est TRES bon en soi.

T’aurais racheté dexia, toi..?? Tout ça pour sauver le pécule des actionnaires et autres vautours.

+0

Alerterje parle de nationalisations de banques systémiques ce qui suppose, je te l’accorde, une réforme des procédures de nominations de tel ou tel à leur tête. Hors de question de mettre des technocrates!

+0

AlerterLordon est en train d’étudier cela, car, lui aussi, pencherait pour une direction tripartite.

De mon coté, en tant qu’industriel, je réfléchis à éviter les dérives de concentration de richesse dans les SCOP.

Bref, on sait que la perfection n’existe pas, mais qu’essayer de s’en rapprocher est déjà un premier pas.

+0

Alertertout à fait! Si on nationalisait aujourd’hui, on serait par ailleurs empêché par la Commission d’une part et ils en profiteraient pour placer leurs copains d’autre part! Un vrai piège! Le hic est donc de devoir attendre 2017 en constatant avec horreur la dégradation de la situation.

Comme si ne pas écouter le peuple était parfaitement démocratique (mais il faut respecter la constitution et bla bla comme disent les merdias!)

+0

AlerterUne fois encore, merci pour ce travail clair et intelligent. A la fin de l’exposé, on aurait envie de dire « CQFD ! » : il s’agit sans conteste du plus bel bel exemple de l’impéritie des banques universelles françaises.

Billet à diffuser d’urgence !

+0

AlerterMoi je viens de fermer mon compte LCL pour ouvrir un compte à la banque postale…Le temps me dira si c’est un changement judicieux, comme dit ma chérie c’est pas une banque mais c’est justement ça qui me rassure!!

+0

Alerterjustement je trouve que cela mériterait un coup d’oeil, car le « c’est pas une banque (comme les autres) », cela ressemble avant tout à de la communication.

+0

AlerterJe confirme !…MDR !

+1

AlerterLe bilan il est là:

http://www.laposte.fr/legroupe/Espace-Presse/Communiques-dossiers-de-presse/La-Banque-Postale/RESULTATS-ET-ACTIVITE-2012-DE-LA-BANQUE-POSTALE

Je ne suis pas spécialiste mais ça na pas l’air d’être comparable avec les 4 grands (SG, BNPP, CA ET BPCE)!!!

PS core tier one 12.7% (si je me souviens bien) et principal actionnaire la CDC.

+0

AlerterPeut on avoir des exemples d’actif et de passifs spéculatifs, les actifs spéculatifs, je pense avoir une idée mais un passif spéculatif (c’est ses propres actions ?)?

Bon, quand la filiale s’avère plus tard ne valoir que 0 en fait , il faut diminuer les 2 postes… Euh il faut diminuer l’évaluation « honnete » et augmenter la dévaluation non ?

Merci pour ce post qui met un peu à l’étrier les non comptables que nous sommes.

Vas t’on regarder la Banque populaire et banque postale (ce ne sont peut être pas des mégabanques à tes yeux). Pour info j’ai le bilan de la CASDEN (j’en suis sociétaire) sous la main.

+0

AlerterLes produits financiers servant à la spéculation sont à la base des « contrats d’assurances ». La banque inscrits les montants au « passif » ou à « l’actif » en fonction du fait qu’elle soit « vendeuse » ou « acheteuse » de ces produits, autrement dit qu’elle couvre des risques ou qu’elle soit couverte sur des risques (le terme de « risque » étant polémique puisqu’il peut s’agir de risques non courus, il s’agit alors d’un pur « pari »).

+0

AlerterOn parle souvent de « nationaliser » les banques.

Ce n’est pas du tout de ça qu’il s’agit.

Par définition, la banque ne peut (et ne doit) être privée, ce qui correspondrait à gagner de l’argent avec ……….. de l’argent, donc en dehors de toute économie réelle.

La banque doit donc appartenir au peuple, à la Nation, à l’État, mais certainement pas à des actionnaires ou au « marché », dont le seul objectif est de faire du gain à deux chiffres en se contrefichant du reste.

C’est un des paramètres à mettre en place dans un nouveau « Système » mondial qui met au centre l’Homme et non la Finance.

+0

AlerterJ’ignore si ça va vous faire rire, mais moi, ça m’a éclaté :

http://www.lemonde.fr/economie/article/2013/05/07/bruxelles-s-attaque-a-la-finance-de-l-ombre_3172334_3234.html

« Bruxelles s’attaque à la « finance de l’ombre » »

http://www.lemonde.fr/argent/article/2013/05/07/bruxelles-s-attaque-a-l-opacite-des-frais-bancaires_3172197_1657007.html

« Bruxelles s’attaque à l’opacité des frais bancaires »

Ils continuent vraiment à nous prendre pour des boeufs.

Là où ça fait BEAUCOUP moins rire :

http://www.lemonde.fr/planete/article/2013/05/07/bruxelles-renforce-la-mainmise-des-grands-groupes-sur-la-commercialisation-des-semences-agricoles_3172368_3244.html

« Bruxelles renforce la mainmise des grands groupes sur la commercialisation des semences agricoles »

Quand le système s’effondrera, il faudra nationaliser tout ça en urgence, je vous le dis.

+0

Alerterle dernier article est vérouillé, quel en est la substance ?

puis qu’on est dans le hors sujet, j’attire votre attention sur cette pétition :

http://www.a-smt.org/accueil.html

elle concerne des médecins du travail attaqués devant leur ordre pour avoir indiqué un lien entre l’activité professionnelle d’un salarié et son activité professionnelle (cad ouvrant la voie à une réparation éventuelle au profit du salarié). C’est une nouvelle technique pour baillonner les quelques medecins du travail qui ne donnent pas leur avis en fonction des souhaits de leurs clients et qui s’appuie sur une législation bien moins protectrice des médecins du travail passé l’année dernière, il me semble.

Bref, si vous souhaitez pouvoir – dans le cas malheureux ou votre santé a été esquintée par votre activité professionnelle – compter un minimum sur un avis médical sincère sur le sujet, il me parait bon de mettre en évidence (encore une foi) une pratique à base d’intimidation et de pressions de certaines directions d’entreprise qui semblent regretter de ne pas pouvoir moduler la santé de leurs salariés en fonction des souhaits de resultat net de l’entreprise.

Evidemment, ce message ne concerne pas les adeptes de la théorie de « il n’y a pas de rapport de force entre un employeur et un employé, rien qu’un consentement librement acquis ».

+0

Alerter« Ils continuent à nous prendre pour des bœufs »

Surtout l’ineffable Michel Barnier !

+0

AlerterEt donc vous êtes un rigolo !…

+0

AlerterC’est à dire, gbalou..??

J’attends une quelconque justification de cette qualification.

Ceci pourrait avoir des suites hors web.

+0

AlerterComme vous riez beaucoup, je me suis permis une pointe d’humour ! J’ai un petit coté anglais…

+0

AlerterManque de chance, gbalou, j’ai un coté Ecossais. Vous savez, ceux qui veulent leur indépendance et l’obtiendront.

Là, je sais de qui ça vient, donc, très très peu d’importance.

Remarque annexe. Vous vous gargarisez d’avoir « manié » des « millions ». Hors, d’une part, si cela était vrai, vous auriez une quelconque pertinence dans votre réflexion.

Puis, par vos écrits, et pour avoir les moyens des ambitions de ma boite, soit un demi-million d’Euros sous ma signature, et, surtout, fréquenter des patrons qui VOIENT passer les millions car ils les produisent, l’écart de dimension de personnalité me laisse à penser que vous devriez éviter de prendre vos souvenirs pour des réalités.

Evitez de communiquer avec moi, cela sera plus raisonnable.

+0

AlerterTous les anglais connaissent l’histoire des écossais et en particulier de ses traitres !…En outre, les écossais sont largement favorable à l’euro ! Je confirme donc que vous êtes un RIGOLO !…

+0

AlerterPour information un extrait

Crédit Agricole rebondit après avoir soldé son aventure grecque

Crédit Agricole SA a entamé une nouvelle page de son histoire, après avoir passé ses comptes à la paille de fer fin 2012, avec un bond de plus de moitié de son bénéfice net au premier trimestre 2013. Sur les trois premiers mois de l’exercice, le véhicule coté du groupe Crédit Agricole, plombé pendant plusieurs trimestres par des éléments exceptionnels notamment liés à son aventure grecque, a enregistré un bond de 50,7% de son résultat net, à 469 millions d’euros.

Ratio de fonds propres de 9,6%

Le résultat net du groupe Crédit Agricole, qui intègre la totalité du résultat des caisses régionales, est également en hausse de janvier à mars mais de façon moins importante (+18,7%), à 1,03 milliard d’euros.

Baisse du coût du risque de 19%

Le coût du risque (provisions pour risque d’impayés) a reflué de 18,9%, à 765 millions d’euros. Le directeur financier Bernard Delpit a souligné que ce repli n’intégrait pas Emporiki, désormais traitée à part dans les résultats et qui avait engendré à elle seule un coût du risque de 485 millions au premier trimestre 2012.

Effet du plan d’adaptation

« Sur le reste de l’année, on continue à se positionner sur un coût du risque stable. Aujourd’hui, nous n’avons pas constaté de dérapage très important en dehors de ces cinq caisses qui ont cinq dossiers particuliers », a-t-il ajouté.

Du côté des charges d’exploitation, elles ont baissé de 3,5%, à 2,88 milliards d’euros, grâce notamment à la réduction des effectifs réalisée dans le cadre du plan d’adaptation de la banque. Cette dernière a aussi mis en place un programme de réduction des coûts, qui doit lui permettre de les réduire de 650 millions d’ici 2016.

L’article en totalité

http://www.challenges.fr/entreprise/20130507.CHA9237/bond-du-benefice-net-credit-agricole-a-solde-son-aventure-grecque.html

+0

AlerterPour compléter votre article, il faut ajouter aux +50% de résultat net part du groupe un PNB de -26% et un résultat brut d’exploitation de -56%.

+0

AlerterDéduction ?

+0

AlerterUn petit bout de chemin est fait.

Toutefois,

Faire preuve de prudence à mon humble avis.

+0

AlerterIls sont de gauche comme moi !…

+0

AlerterBonsoir à tous et merci à Olivier pour ce billet,

je suis actuellement client du CA et je souhaite changer de banque. Ma banque est en Dordogne et j’ai déménagé à Toulouse (le CA de Toulouse ne me connait pas: pas centralisé, on est au 21ieme siècle, Internet, etc.. bref)…

Pouvez-vous me conseiller des banques « pérenne sans trop de risque » ?

Merci d’avance

+0

AlerterPrenez des banques qui n’ont quasiment pas d’activité de marché. Y a pas que le CA ou la sogé dans le pays 🙂

http://www.garantiedesdepots.fr/spip/spip.php?rubrique7

+0

AlerterBonjour,

Votre liste représente la liste des établissements adhérents du fonds de garantie des dépôts.

Certains établissements ne concernent pas un particulier (« en direct » ou bien « indirect »).

Cordialement.

+0

AlerterJe l’ai postée car elle contient aussi toutes les banques qui ne font que du retail 😉

+0

Alerteroui, super(humour), helipcopter_ben va devoir se « farcir » toute la liste pour aller pointer les banques correspondantes.

Pourquoi faire simple quand on peut faire compliqué.

+0

AlerterIl suffit de reprendre les billets précédents du blog pour voir que le crédit mutuel (par exemple) semble bien moins en risque que CA 🙂

+0

Alerterbonjour helicopter_ben posait une question,

votre liste ne correspond pas à la réponse à la question.

Si un particulier prend certains établissements de votre liste, il va faire erreur et également perdre son temps tout simplement.

Cordialement.

+0

AlerterLes comptes qui font l’objet de l’analyse sont ceux de Crédit Agricole SA, dont le périmètre incorpore les filiales et les participations de CA SA. Pour avoir une idée du poids du groupe, il aurait été plus intéressant de s’appuyer sur les comptes du Groupe Crédit Agricole, dont la maison mère sont les Caisses régionales avec un effet circulaire de détention. Cà n’enlève évidemment rien à ce travail pédagogique, parfois simplifiant mais tellement salutaire et juste sur le fond.

+0

AlerterComme dit avant-hier, les comptes groupe sont bien plus nébuleux, on a pas la composition des fonds propres prudentiels ce qui rend impossible le calcul du ROE groupe, n’ayant pas non plus les historiques des allocations de fonds propres normatifs alloués aux pôles, il est également impossible de calculer les ROE par métiers. Le seul indicateur de rentabilité économique dispo pour le groupe est le return on assets

+0

AlerterBonjour,

Merci Olivier pour ce nouveau billet explicatif (que j’attendais impatiemment, moi qui suis totalement néophyte en la matière).

Je souhaitais savoir si vous pouviez/pensiez pouvoir compléter cet article (ou un faire un autre), qui détaille précisément à partir de quelles lignes du bilan vous avez créé le récapitulatif / la synthèse correspondante ?

Par exemple pour l’actif, vous prenez tel quel la ligne « Prêts et créances sur la clientèle » à 329 milliards. Par contre pour « Compte de régularisation et actifs divers » à 63 milliards dans l’actif réel, on a « 5. Compte de régularisation et actifs divers » : 233 milliards.

Du coup c’est quelque peu trompeur ou déstabilisant. Certes le solde se calcule, mais n’étant pas vraiment expert comptable, je ne suis pas certain d’y parvenir sans erreur sur ce bilan là. :-p

+0

AlerterMerci bien pour votre travail pédagogique pour expliquer les choses simplement, la situation est très claire. A ma façon je ne soutiens plus ce système en retirant tous mes fonds de cette banque et des 3 autres grosses banques françaises. Vos articles sont en ligne avec les explications techniques de JP Chevallier même si vous divergez sur le fond quant aux mesures à prendre pour la suite. http://chevallier.biz/2013/05/gos-banques-francaises-1%C2%B0-trimestre-2013/

+0

AlerterMerci OB pour ces informations. Félicitations pour le débat avec O. Delamarche et B. Esambert

Crédit Agricole SA est la filiale des caisses régionales. S’agit-il ici du bilan consolidé du groupe?

Il est intéressant d’analyser ce gouffre qu’est le crédit agricole depuis 20 ans

Jusqu’au début des années 90 le crédit agricole était constitué:

-d’un établissement public: la CNCA (caisse nationale de CA)

-des caisses régionales (banques mutualistes ou coopératives).

L’ensemble était très florissant grâce aux dépôts des (riches) agriculteurs, au monopole de distribution des prêts bonifiés à l’agriculture, à une réglementation spécifique (par exemple non encadrement des crédits de financement des récoltes, non application des ratios de division des risques (cf ceux issus de la loi bancaire de 84) car innaplicables du fait de la dispersion des caisses régionales, monopole du financement de l’agriculture…

Début des années 90 on banalise (c’est-à-dire privatise) le CA. Les caisses régionales restent coopératives (sic) et la CNCA devient Crédit Agricole SA dont le capital est constitué des participations des caisses régionales.

La SA entreprend de singer les « grandes soeurs » (bnp, sg…). On lui fait reprendre le crédit lyonnais, Elle se lance après les autres avec l’ardeur et la naïveté des néophytes dans des opérations calamiteuses à l’étranger (dont les achats de produits dérivés US, les participations grecques sont les derniers avatars…).

Pour compenser ces opérations ruineuses, on a fait remonter (c-à-d: vider une partie) de plus en plus de fonds propres des caisses régionales.

Et voilà comment une grande partie de ce qui avait été accumulé patiemment (depuis le début des années 50) par les agriculteurs français -et ce largement grâce à des fonds publics (des subventions massives aux investissements, des prêts bonifiés, les fonds de la Politique agricole commune….)- est allé se perdre dans les sables du Texas et les îles de la mer Egée.

Les responsables de cette gabegie (les administrateurs/syndicalistes de la fnsea qui se sont pris pour des banquiers de haut vol, leurs flagorneurs de directeurs grassement payés, les hauts fonctionnaires, les politiques au pouvoir…) sont évidemment intouchables……

Le « débit » agricole est bien le mot qui convient.

+0

AlerterVoilà un bel artcile qui le moment venu servira de réponse…

De réponse pour des gens affamés, et en colère… a qui on a expliqué qu’il fallait « sauver les banques tout en continuant à les laisser faire n’importe quoi »

Puisque sur ce même site était commentée la réaction du pdg de socgen à la loi bancaire censée tout remettre en ordre.

De réponse quand on demandera ce qu’on a à reprocher à nos gentils banquier, qui, promis juré publicité bidon à l’appui, n’ont jamais fait n’importe quoi.

Si des les têtes de certaines « élites » tombent, personne ne les plaindra, et certainement pas moi.

Merci M;Berruyer pour ce travail d’explication que vous avez entrepris.

Les banksters préfèrent spéculer au lieu de financer l’économie [Modéré]

Heu, on a eu droit à lanalyse de socgen, bnp et débit agricole… j’espère que BPCE suivra, car je ne les vois guère plus vertueux…

+0

AlerterPetite question financière aux initiés :

En supposant que nous ayons un mini « Bank Run » et, qu’en moyenne, chacun des 20 millions de clients du Crédit Agricole retire de ses comptes 2500 Euros (soit environ 10% du total des dépôts des clients).

Les dépôts se retrouveraient donc amputés d’environ 50 Milliards, soit plus que les capitaux propres.

Quel serait le résultat sur le bilan ? Le CA serait-il techniquement en faillite ?

Merci de bien vouloir méclairer.

+0

Alerterje cherche a comprendre sur les instruments dits notionnels comment une banque dont l’actif est de plus de 1800 milliards peut avoir 15000 milliards de ce genre de produits spéculatifs ?

+0

AlerterS’il vous plait comment on calcule le FR ?

+0

AlerterComment on calcule l’EBE pour une banque?

+0

AlerterLes commentaires sont fermés.