Suite de notre série sur les mégabanques françaises, avec le Crédit Agricole faisant suite à BNP Paribas. Le billet sera plus court, au vu du manque flagrant de transparence et de professionnalisme dans la communication des informations du Crédit Agricole (un conseil s’ils me lisent : prenez exemple sur BNP Paribas !)

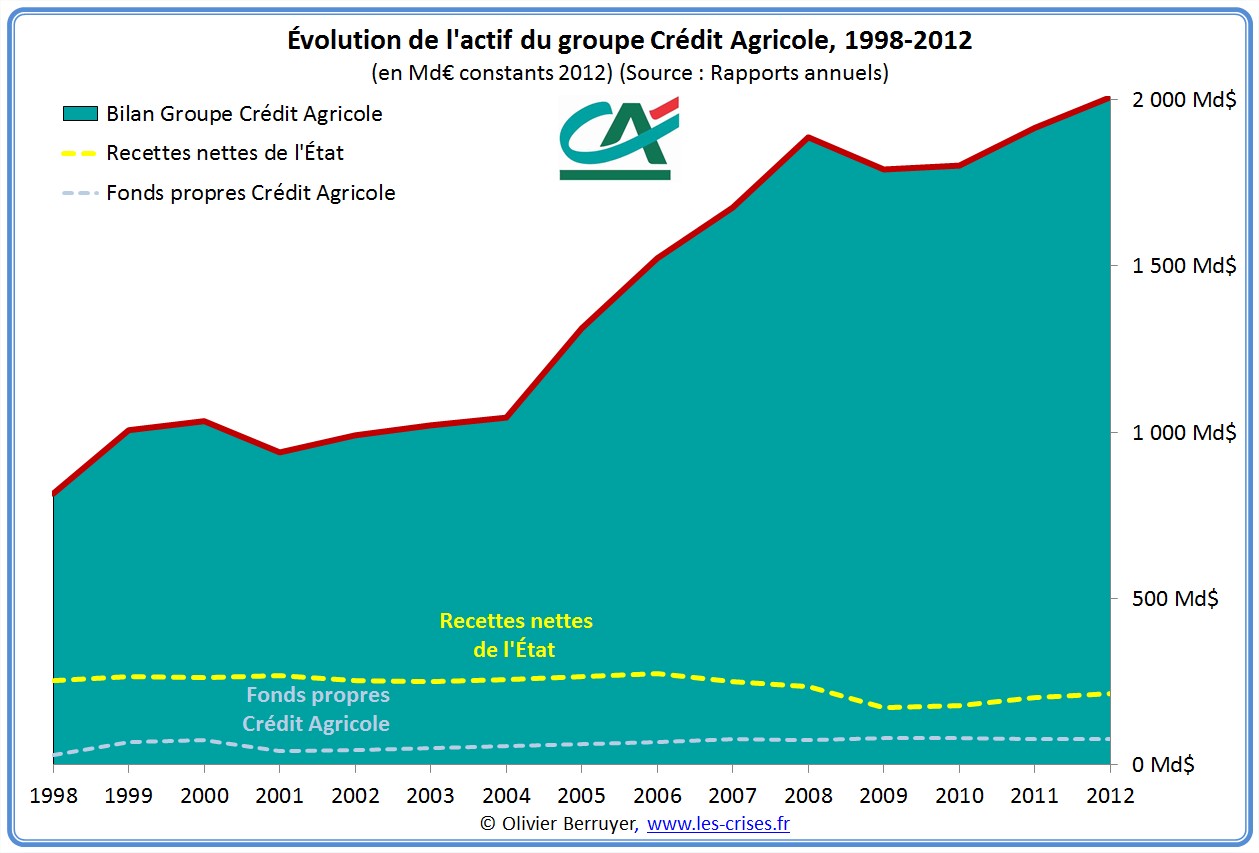

Commençons classiquement par l’évolution du bilan (rappel : dans la plupart des graphiques, il s’agit bien d’euros constants 2012, donc correction faire de l’inflation) :

« Déesse croissance », acquise à coups de produits dérivés et de rachat de banques grecques, miam miam…

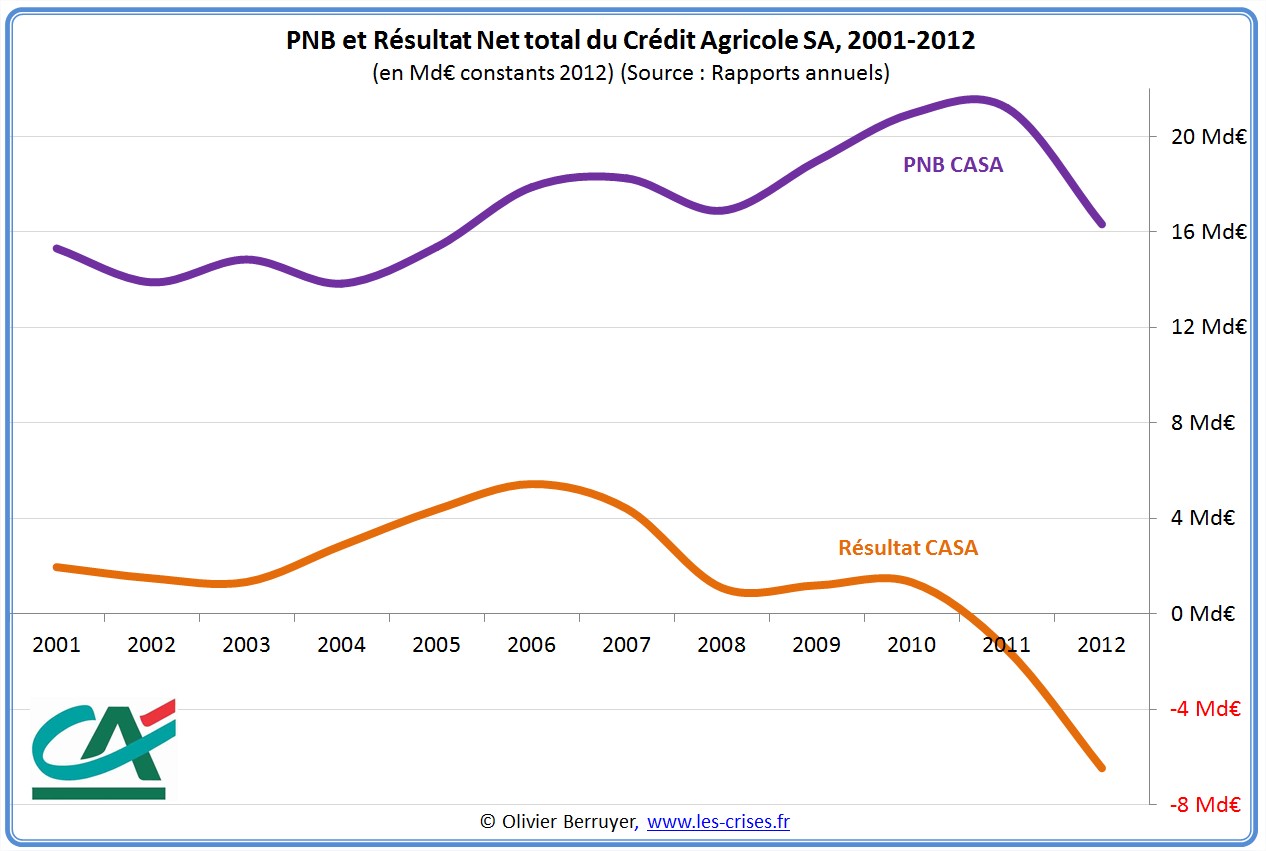

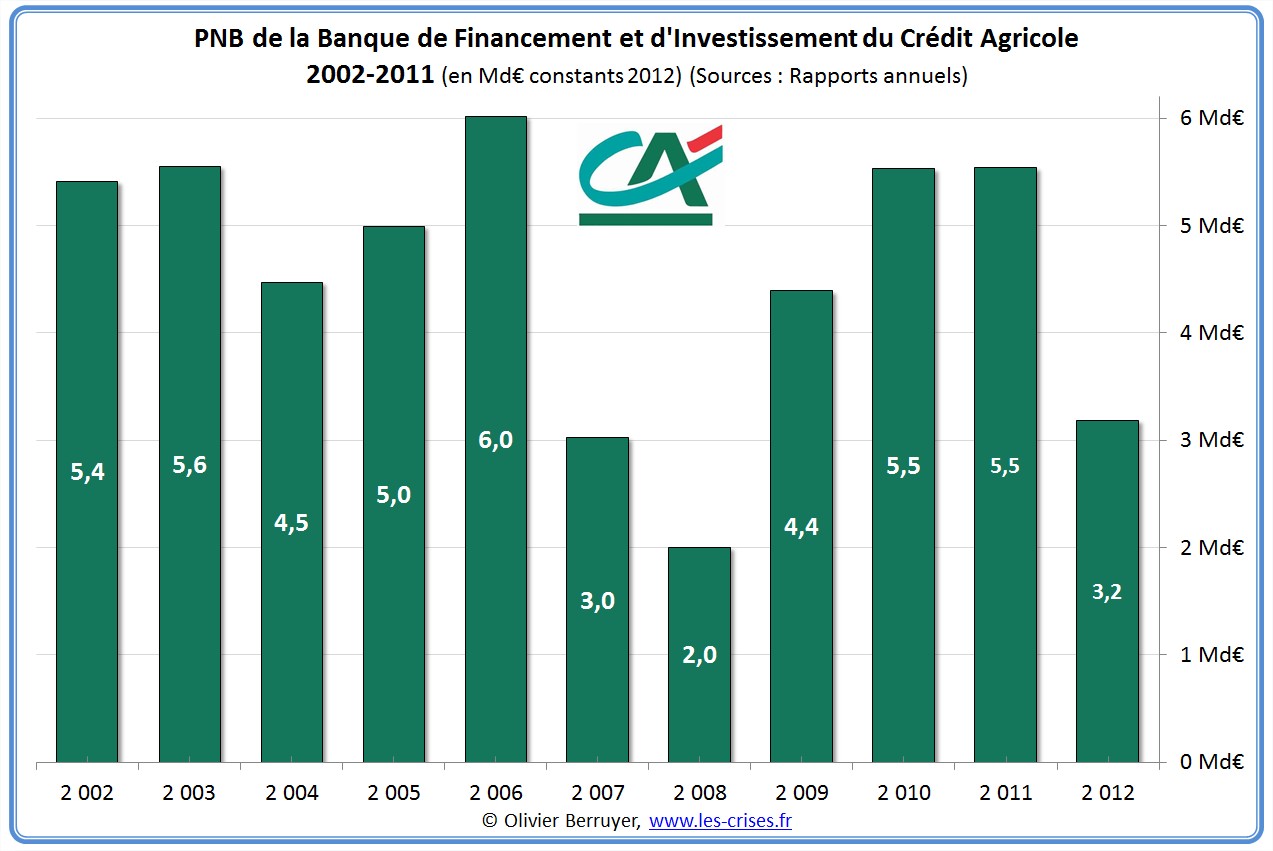

On utilise dans la secteur bancaire la notion de PNB = Produit Net Bancaire, c’est une sorte de Chiffre d’Affaires. Voici donc le compte de résultat :

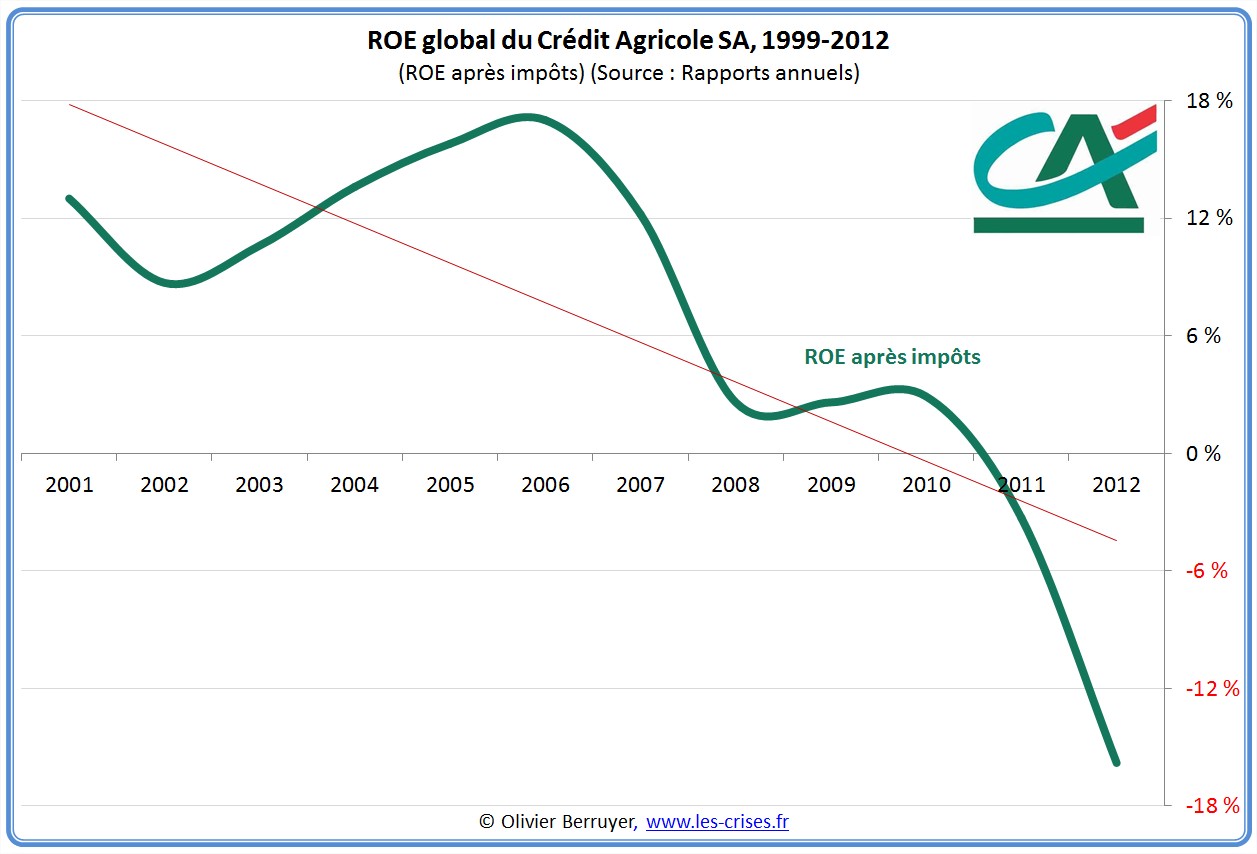

Succès impressionnant au niveau de la rentabilité (ROE = Return On Equity = Résultat Net / Capitaux propres) :

Encore un franc succès du brillant « modèle de Banque universelle »…

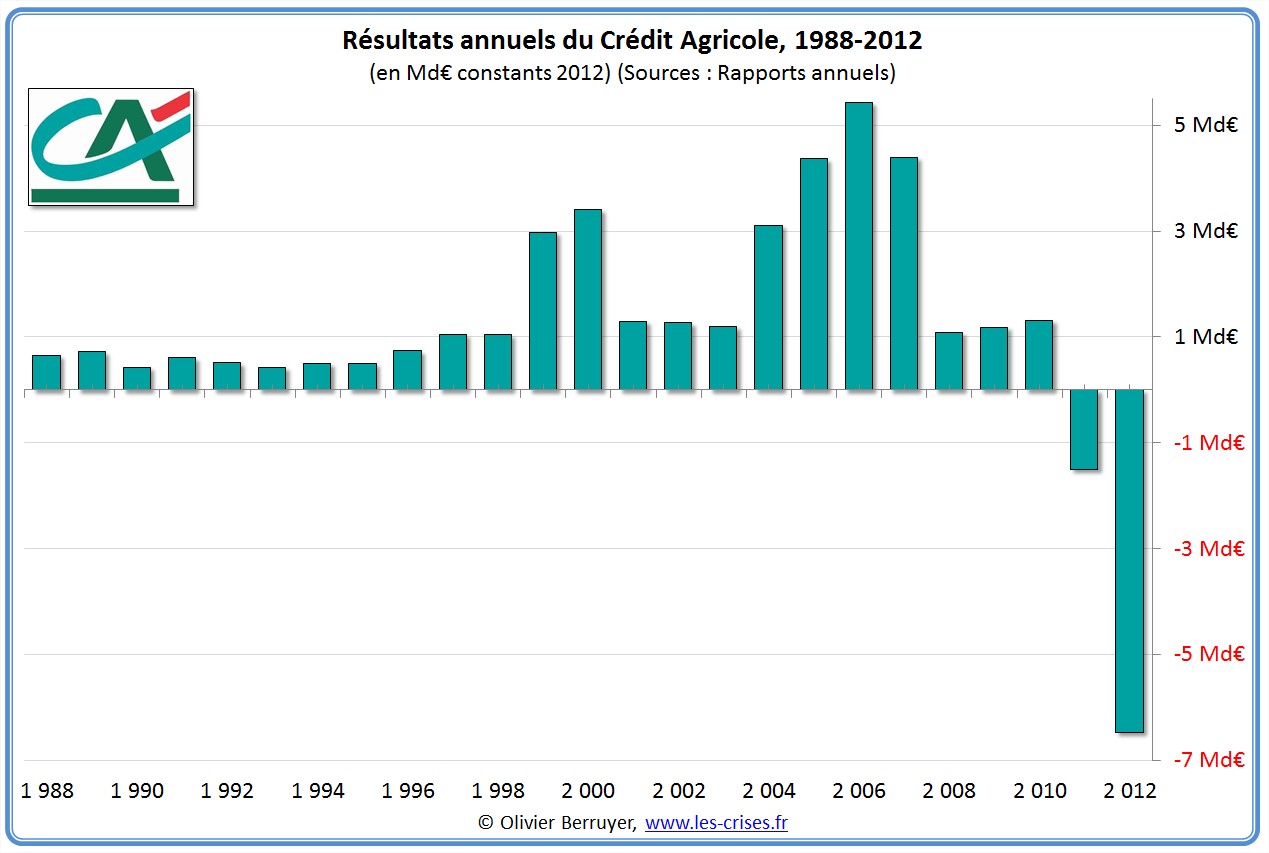

Le montant brut des profits laisse rêveur : x 8 en 10 ans en euros constants…. Avant un léger rééquilibrage…

Cela ne vous rappelle rien ?

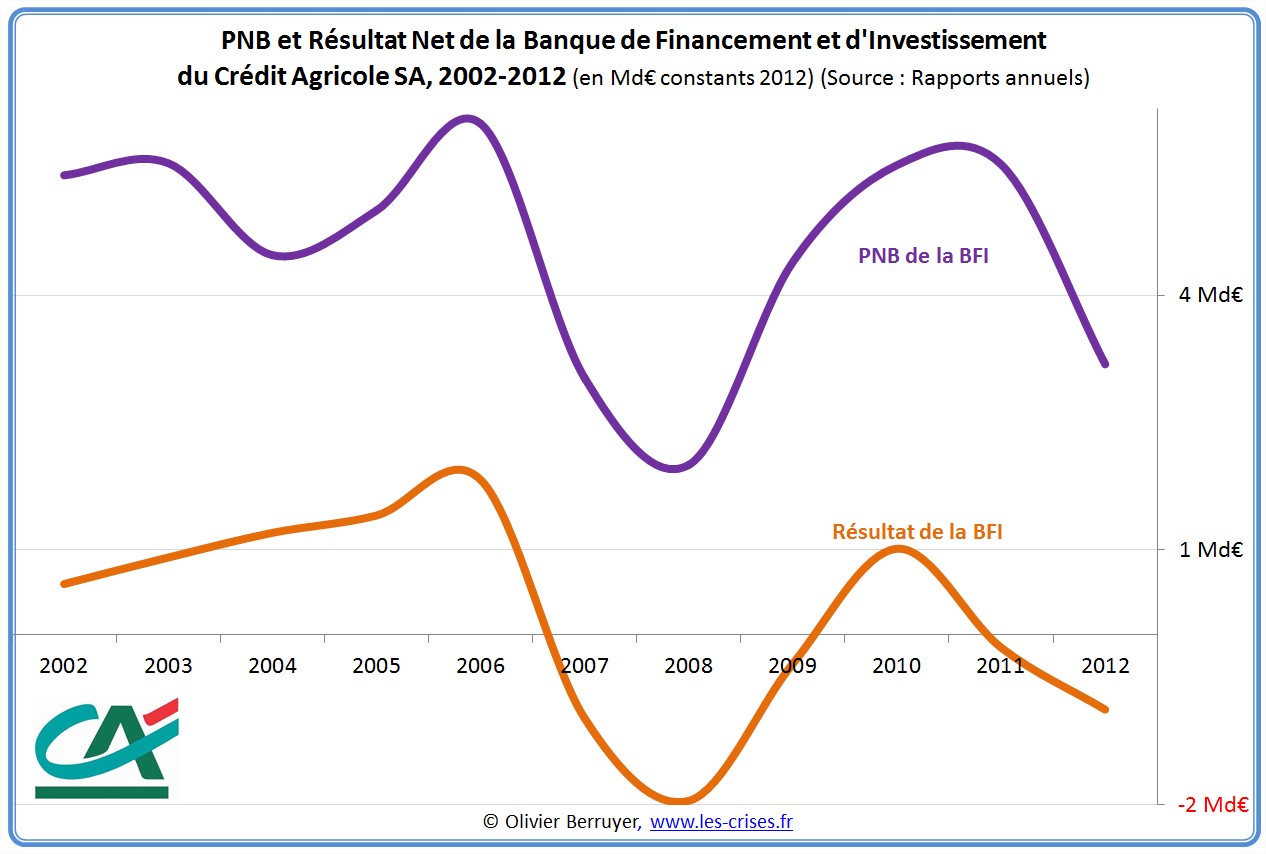

Voici le détail pour la BFI (Banque de Financement et d’Investissement, qui mélange la partie banque commerciale pour les entreprises et la Banque de marché « casino ») :

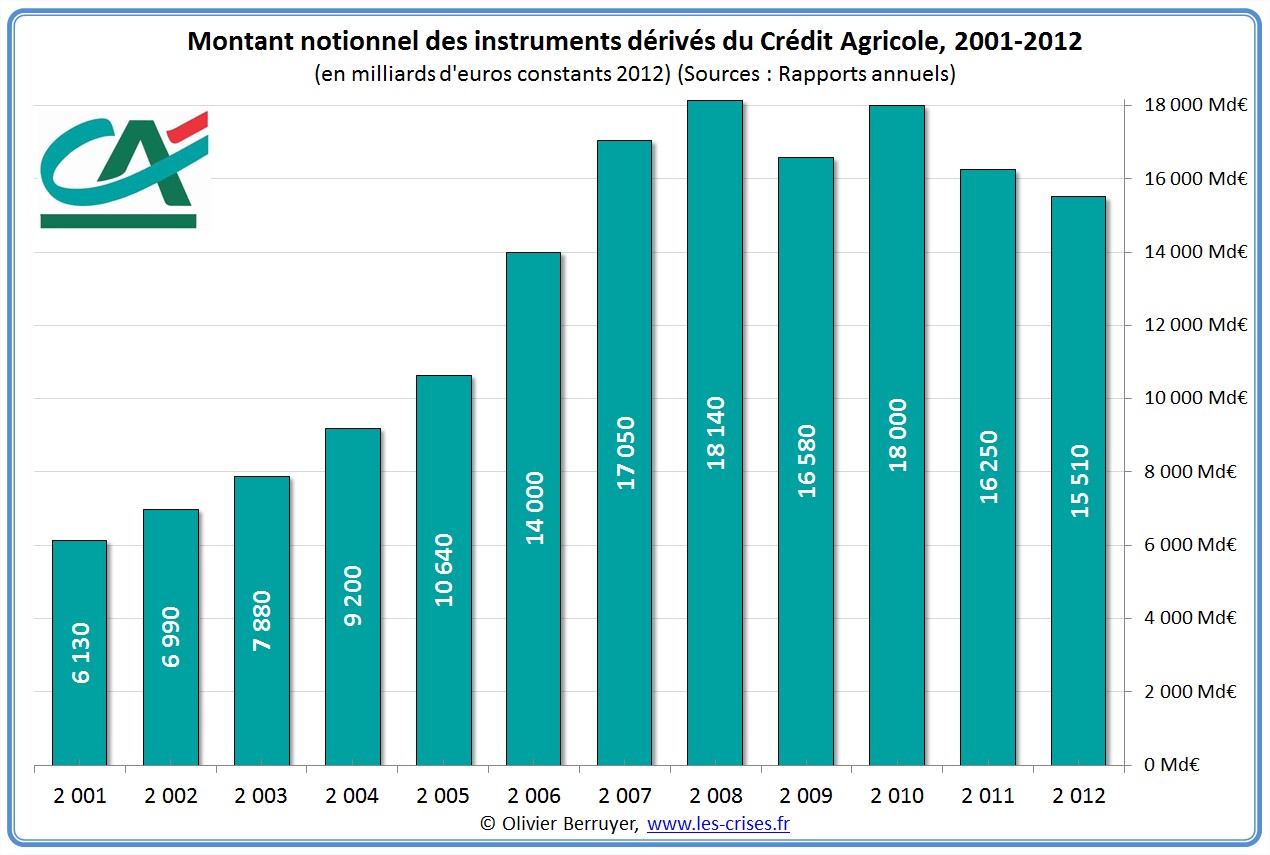

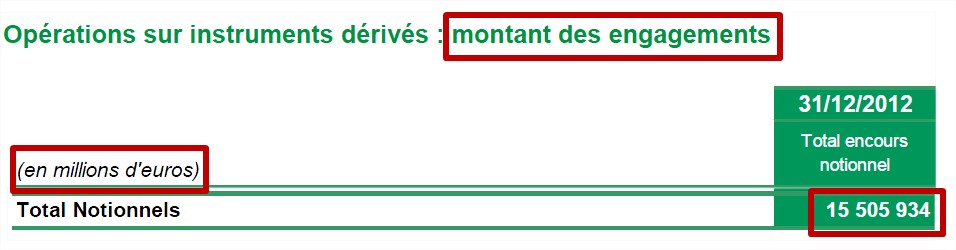

Observons enfin l’évolution du montant notionnel des produits dérivés (qui sont l’engagement brut de la banque sur ces produits, heureusement compensé en grande partie) :

16 000 milliards d’euros : non, non, il n’y a aucune erreur…

Pour continuer, nous analyserons demain plus précisément les comptes 2012 du Crédit Agricole…

44 réactions et commentaires

La simple annonce du plan OMT aurait suffi à rassurer les marchés, « bravo Mario ! » commentent les médias.

La réalité est plus subtile, et perverse : la BCE prête sans limite aux banques du pays pour qu’elles rachètent la dette de leur Etat, ce qui au fond revient au même !

Mario Draghi l’a confirmé hier lors de sa conférence de presse, les banques pourront obtenir les liquidités qu’elles souhaitent au taux directeur, qui a été abaissé de 0,75% à 0,50% (La Tribune).

Et la BCE prête de l’argent y compris aux banques au bord de la faillite comme les banques slovènes, qui peuvent ensuite acheter la dette émise par Ljubljana. « Les analystes d’Aurel ETC Pollak rappellent ainsi que ce sont les banques slovènes elles-mêmes qui, le 17 avril, ont racheté le 1,1 milliard d’euros de dette émise ce jour-là, grâce au financement de la BCE. » (La Tribune).

Et le tour est joué. Il en va de même en Espagne, Italie, etc.

C’est de la cavalerie, de la planche à billets, mais formellement la BCE n’achète pas d’obligations d’Etat.

Ce faisant, la BCE acquiert un volume croissant de créances sur des banques en difficulté, ce qui n’est pas rassurant !

Posons aussi une question : les banques slovènes avaient-elles le choix ? En fait non, tant les intérêts des grandes banques et des Etats sont intimement liés, et c’est le cas dans tous les pays européens. A partir de là, financer les Etats ou les banques revient au même pour la BCE. Le reste est juste un problème de communication.

Philippe Herlin, chercheur en finance, chargé de cours au CNAM.

http://philippeherlin.blogspot.fr/2013/05/la-politique-subtile-et-dangereuse-de.html

+1

Alerter<>

Avec tout de même une différence pour moi, contribuable: ça me coûte plus cher, beaucoup plus cher!!!

C’est évident, mais c’est tellement mieux quand c’est écrit, n’est ce pas, M. le chercheur en finance?

+1

AlerterMario Draghi est tout de même à l’origine du sauvetage de l’euro…La bulle obligataire qui se dessine à la FED n’est pas celle de la BCE(stérilisation !). La question est aujourd’hui de savoir si il y a une reprise de l’activité aux USA contrairement à ce que peut dire l’économiste Delamarche. Si il y avait reprise et le nombre d’emplois créés le montre ce dernier mois alors sans parler du projet d’Union Bancaire, une politique de Quantitative Easing à l’Européenne pourrait non seulement l’euro mais nous sortir de l’impasse de la crise.

La crise de l’euro, est-elle derrière nous ? De toute évidence, les banques comme le CA doivent épurer leurs comptes !

+1

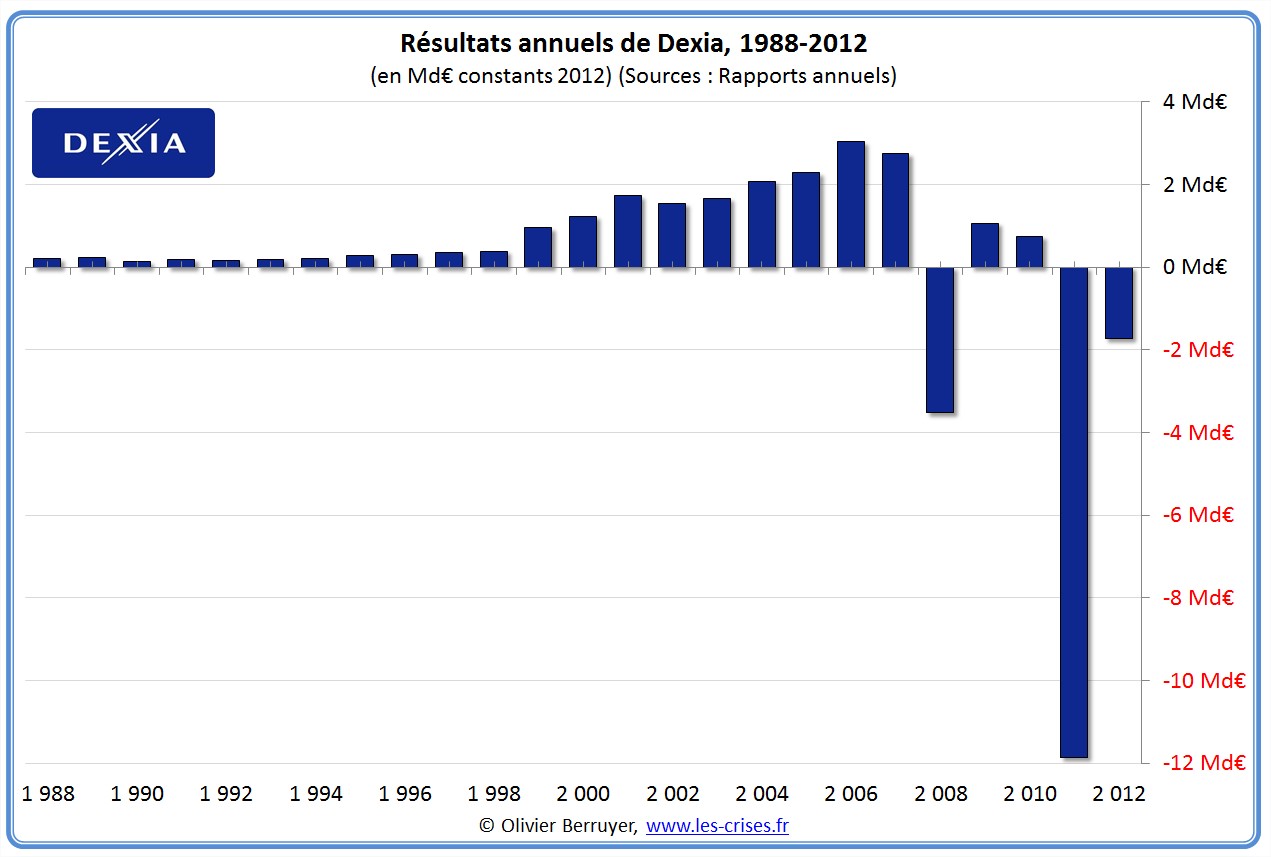

AlerterImaginez dans le futur que l’Etat soit dans l’obligation de refinancer le CA comme DEXIA, la mesure sera contestée mais tout comme son abandon; ce qui fait la différence entre un social libéralisme et le libéralisme. En clair, il faudrait que le CA soit banque publique comme La Poste !

+1

AlerterLa valeur epsilonesque des fonds propres est impressionnante!

C’est vraiment tentant que de devenir client de cette banque.

Peut-on avoir la liste des banques qui restent à passer sous vos Fourches Caudines?

+1

AlerterPour les autres grands groupes (l’idée était de regarder les banques à risque systémique – BPCE / Crédit Mutuel) on a pas assez d’historique.

Sur crédit mutuel il n’y a pas d’info avant 2007 et à ce jour on attend toujours le rapport annuel avec les comptes détaillés 2012 (sachant qu’ils n’indiquent pas eux non plus les fonds propres alloués aux pôles, donc impossible de calculer les ROE par métiers)

Pour BPCE on a rien avant 2008, là encore ils n’indiquent pas les fonds propres par pôle et en plus pour faire croire que la BFI est très rentable, ils ont sorti les « activités en extinction » pour les mettre dans le « hors pôle » sans donner les détails. Autant on a pu reconstituer les « vrais » PNB et résultats nets pour BNP, SocGen et CA, autant pour BPCE c’est impossible.

+1

AlerterUne précision pour les lecteurs :

dans le cas du crédit agricole vous avez le « groupe crédit agricole » (le premier graphique avec la taille du bilan) qui contient la totalité de CA, caisses régionales et locales incluses, et vous avez « Crédit Agricole S.A. » qui est l’entité cotée, qui ne contient pas les caisses régionales et locales (contrairement à ce que son nom laisse croire), en effet « Crédit Agricole S.A. » ne possédant que 25% de chaque caisse, elles ne sont pas consolidées, on remonte juste le résultat net à 25% dans le résultat de CA S.A.

CA S.A. étant l’entité cotée, c’est sur celle là qu’on le plus d’informations (rapports annuels, états financiers trimestriels détaillés…), les comptes du groupe étant bien plus succins. Par ailleurs on cherche toujours les allocations de fonds propres normatifs alloués aux pôles mais ça je pense qu’on va attendre longtemps…

Il est très intéressant (et inquiétant) de constater qu’on a pas le détail de la composition des fonds propres prudentiels avec les déduction réglementaires pour le groupe mais uniquement pour CASA

+1

AlerterMerci Surya de cette précision sans laquelle on induit en erreur les lecteurs de ce site.

De la même façon que CA S.A détient 25% des caisses régionales, les caisses régionales à leur tour sont les principaux actionnaires de CA S.A.

Parler de l’entité cotée sans parler des caisses régionales, c’est donner de ce groupe une idée bien partielle. En tous cas suggérer de rapprocher Crédit Agricole et Dexia ne semble pas tellement fondé, sauf pour l’effet dramatique journalistique.

Cela dit, il est vrai que la visibilité sur les fonds propres du groupe dans son ensemble pourrait être sensiblement améliorée d’autant plus que le groupe semble dans tous les cas très « leveraged ».

+1

AlerterQue 25% mais … si l’on va aux comptes consolidés, page 274, on tombe sur une petite règle qui me fait sourire ! Alors oui, on consolide à 25% par contre le cash est parfaitement à disposition (exposé ?) de la maison mère 😉

Transfert de l’excédent des ressources monétaires des Caisses régionales

Les ressources d’origine “monétaire” des Caisses régionales (dépôts à vue, dépôts à terme non centralisés et certificats de dépôt négociables) peuvent être utilisées par celles-ci pour le financement de leurs prêts clients. Les excédents sont obligatoirement transférés à Crédit Agricole S.A. où ils sont enregistrés en comptes ordinaires

ou en comptes à terme dans les rubriques opérations internes au Crédit Agricole.

+1

AlerterOui, en fait le seul problème des comptes CASA c’est qu’on intègre ni le bilan ni le PNB des caisses, ma remarque avait juste pour objectif de montrer que si on souhaite comparer des banques entre elles (en taille de bilan, PNB, ROA, levier…) il faut prendre le groupe et non la S.A.

+1

Alerter@Surya

D’accord…mais le groupe sans l’entité cotée est mort debout.

En effet, le groupe (et donc les caisses) n’a aucun moyen de financement direct sur les marchés : CASA emprunte et (re)prête au groupe. En contre-partie, les caisses soutiennent le titre …c’est le principe…

Autrement dit, la seule référence pour les marchés est l’entité cotée (le titre) !

Seulement, depuis quelques temps, l’équilibre n’y est plus. Les caisses doivent faire d’énormes et insupportables efforts pour soutenir un titre qui ne fait que s’écrouler (arrivé sous les 3 € avant de péniblement revenir à6/7 € alors qu’il en « valait » 30 il y a moins de 3 ans !!!

Ceci expliquant cela, depuis quelques mois (+- le début d’année), CASA est confronté à une fronde des présidents des caisses locales qui refusent de plus en plus le système …

Le C.A est virtuellement mort et sans doute bientôt, mort tout court !

+1

AlerterOui, je crois que c’est même CACIB qui se présente sur l’interbancaire. Ma remarque visait juste à clarifier certains points, notamment si on veut comparer les parts de marchés de chaque grande banque française, le PNB CASA ne contient pas le PNB des caisses 😉

En 2012 les caisses du CA pèsent à elles seules presque 50% du PNB du groupe.

+1

Alerterl’écart entre le bilan et les fonds propres fait déjà peur, alors si on ajoute les produits dérivés, ils doivent prier chaque jour que le chateau de cartes tiennent debout, ou qu’une guerre ait lieu pour divertir la population… tiens il parait qu’Israel a bombardé la Syrie, quelle coincidence!

+1

AlerterEntendu à la radio, radio classique je crois, le président de Crédit Mutuel qui a repris CIC il y a ~15 ans, un certain Lucas je crois. Il aurait lui-même regardé le portefeuille de CIC en faisant quelques simulations sur son petit ordinateur personnel, puis pris la décision de bazarder les positions dans les produits dérivés après être arrivé à la conclusion qu’en l’état il n’y avait qu’une seule chose à faire: aller allumer un cierge tous les soirs à l’église du coin.

+1

AlerterBonjour,

On constate sur votre série de billet que le bilan pour les 3 banques a explosé sur la pértiode 2004-2007, sans aucun rapport avec les fond propres ou la croissance PIB.

Et c’est bien une explosion: changement d’echelle pour du rythme de hausse (même si on voit un premier bon en 1997 pour BNP, mais c’est peut etre le reflet de la fusion avec paribas?).

Cela m’amène à 3 questions:

Est-ce qu’on sait expliquer pourquoi cette croissance a eu lieu simultanément pour les 3 banques?

Est-ce qu’on sait expliquer pourquoi cette croissance a eu lieu en 2004 (et pas avant, 1999-2002 avant l’eclatement de la bulle internet de 2003)?

Est-ce qu’il y a eu des alertes en 2006-2007 sur cette augmentation généralisée, peut etre exagérée?

Merci surya et olivier pour votre travail.

PS hors sujet pour Surya et les intervenants hargneux: il serait bon que vous accueillez avec plus de bienveillance les intervenants libéraux ou européistes; il me semble que la diversité des opinions permet des echanges, des confrontations d’idées plus interessantes.

+1

AlerterSi on a plus de droit de troller sur l’Europe où va-t-on ? 😉

Pour la croissance des bilans et du PNB, c’est en partie lié à l’internationalisation (politiques expansionnistes à l’étranger, le PNB retail hors france à subit une forte croissance pour toutes ces banques) + croissance de la BFI.

+1

AlerterL’évolution de la consommation est liée au pouvoir d’achat. Le pouvoir d’achat du revenu disponible brut des ménages français a baissé de 0,4% en 2012, une première depuis 1984, selon l’Insee. La forte hausse des impôts au second semestre en serait la cause. La masse salariale et les prestations sociales ayant continué à progresser, l’Insee explique la baisse du pouvoir d’achat des ménages par la forte hausse des impôts : + 10 % en 2012, après + 6,6 % en 2011, du fait de la poursuite du redressement des finances publiques.

En entrant un peu plus dans le détail de l’évolution du pouvoir d’achat, il apparait clairement que les inégalités se sont creusées entre ceux qui profitent du revenu du capital et les autres du travail, regardez les chiffres monsieur Lordon ! Selon la formule – travailler plus pour gagner plus – Sarkosy est devenu président. Et Hollande ne pouvait prétendre que le pouvoir d’achat avait baissé mais simplement stagné pour les classes moyennes lors du débat présidentiel en 2012.

La financiarisation de l’économie, la déconnection entre la finance et l’économie marque la période du renouveau du libéralisme depuis Thatcher. En quoi les socialistes sont-ils responsables ? Hollande, président de région, est-il responsable des excès de la finance entre 2000 et 2007 ? La réponse est négative.

Pour rappel, les taux d’intérêts trop faibles de la FED après la crise Internet et les attentats du 11 septembre, expliquent en partie la volonté des banques et autres institutions financières, des plus fortunés à vouloir des rendements plus élevés que pouvaient offrir des produits comme les subprimes aux Etats-Unis. L’offre de crédits à la consommation a créé une demande alors que le pouvoir d’achat des classes moyennes était stagnant voire en hausse sous Chirac (Baisse des impôts) en France. L’offre crée la demande selon Keynes paraphrasant JB Say !…Il est par ailleurs frappant de constater aujourd’hui qu’un système généreux de prestations sociales donne la possibilité de ne pas déclarer une activité, des revenus afin d’optimiser son revenu disponible brut à la fin du mois. (Ecole autrichienne).

Le diagnostic de la crise économique et non financière est clair. L’offre est en crise et non la demande ! Les entreprises ont peu de marges pour investir et par conséquent elles ne peuvent pas embaucher. Les socialistes activent une banque d’investissement ! Les entreprises françaises sont peu compétitives et toute augmentation de la demande bénéficie aux entreprises étrangères. Si Sarkosy souhaitait une augmentation de la TVA sur les produits importés non de première nécessité en contrepartie d’une baisse des charges sur le travail dans les entreprises, Hollande ne pouvait être d’accord pour des raisons électoralistes ; droite complexée ou socialisme complexé de l’offre ? Oui, il y a des complexes car ces enjeux d’augmentation de l’assiette ou du gâteau à distribuer n’est pas simple à expliquer aux gens modestes. Ils le sont d’autant moins qu’ils payent les dérives de la finance autrement les 3% de déficit budgétaire seraient revus à la hausse !

Les socialistes ne sont pas sectaires. Ils sont pragmatiques tant sur la demande quand il faut l’augmenter (coup de pouce au smic…) que sur l’offre (pacte de compétitivité). Analysez monsieur Lordon, les TPE/PME familiales ! Elles ont le moins licencier et souffre d’un manque de crédit et du coût du travail. Sans bien sûr évoquer les autres et mêmes les plus grandes !…

La mondialisation des échanges réduit la misère. Le socialisme de l’offre a pour vocation de réguler ces échanges. En taxant des produits importés du Bangladesh, l’objectif est d’améliorer les conditions de travail. L’une des raisons pour lesquelles, le consommateur en France comme en Europe peut se payer des produits textiles à bon marché est lié au non-respect de ces règles. Ajoutons pour finir afin de ne pas être trop long, il s’agit d’un commentaire… l’accord passé entre le MEDEF et les syndicats sera un facteur aggravant du chômage à court terme mais inversement proportionnel à moyen terme quand la croissance reviendra fin 2014 ou début 2015.

La V République a donné à Hollande, minoritaire dans son parti mais aussi en France d’explorer une nouvelle voie : le socialisme de l’offre qui soit dit en passant consiste aussi à optimiser l’exploitation de ressources limitées (Ecologique). A regarder les sondages, les résultats des élections futures seront mauvais. Mais un souffle nouveau, un courant de pensée émerge, les bases de la sortie de crise en ce début de siècle… Si votre analyse est pertinente, monsieur Lordon, vous commentez, nous, nous agissons au nom de la démocratie !…

+1

AlerterUN GRAND MERCI POUR VOTRE INTERVENTION.

+1

AlerterMême si enthousiasme vous emporte, pensez à changer de pseudo quand vous menez une conversation avec vous même.

+1

Alerter« L’offre est en crise et non la demande ! »

Peut-être, mais en ce qui me concerne ce serait plutôt la demande qui serait en crise: auto et télé à la casse depuis sept. 2005, plus de restau.-café-ciné, plus de voyages, je fais mon pain moi-même, je sors mon pognon en billets pour l’enterrer au jardin, mon PC est de 2004 et si numéricable ne veut pas baisser mon abonnement internet de 25 à 20E je vais aller chez Alice. Bon allez j’avoue, je suis un mauvais homo economicus pour des raisons militantes, certes, mais c’est bien ma demande qui est en crise, non?

+1

AlerterIl est évident que certains ont perdu du pouvoir d’achat et plus particulièrement ceux qui ont perdu leur emploi et qui se retrouvent en fin de droits ! Mais globalement, les accords de branche font progresser le pouvoir d’achat des CDI. Et là est tout le problème, il est inadmissible qu’une partie de la population active soit protégée au point de ne pas pouvoir, pour les chômeurs, retrouver du travail.

Le mieux serait que tout le monde puisse avoir un travail or le taux de chomage n’est jamais descendu en dessous de 7,2% pendant un an, en 40 ans. Ce chômage de masse a une raison. Il est structurel. Et la raison es simple: Il n’y a pas de marché du travail : Pour trouver un job, il vous faut un piston aujourd’hui. L’entrepreneur d’une TPE ou d’une PME a peur d’embaucher par crainte de ne pas pouvoir licencier en cas de baisse des commandes. Combien de CDI dans les grandes entreprises sont planqués ?

Maintenant pour des raisons écologiques, un autre systême de production consommation des richesses existe ! Mais alors là, plus de voyages avant l’avion solaire ou la pile à combustible !…

+1

Alerter« inadmissible qu’une partie de la population active soit protégée »

Les vilains.

C’est-à dire, en fait, que pour vous, tous le monde devrai être en CDD? Tout le monde travailleur précaire, et les lendemains chanteront.

Ben, rassurez-vous, c’est ce que demande le merdef, et c’est ce qui est en train de se passer

+1

AlerterIl ne s’agit pas d’être vilain mais d’être juste. Egalité est un joli mot qui résume ma pensée. A savoir : Il est scandaleux de ne pas pouvoir trouver du travail lorsque l’on en a pas !

Qui offre du travail ? Les entreprises représentées effectivement par le MEDEF et alors ? Il n’y a pas de honte à être patron. Un boulanger est un patron. Quand un boulanger craint devoir payer des indemnités trop importantes pour licencier son personnel sous prétexte que les habitants n’achètent plus son pain, il n’embauche pas. Il préfère au pire travailler un peu plus et répondre à une demande plus importante; au mieux embaucher en CDD : 85% des offres d’emplois sont aujourd’hui en CDD.

Diminuer les indemnités, la nature du contrat, augmenter les heures de travail lorsque les commandes sont importantes et inversement; et vous obtiendrez plus de flexibilité et de la sécurité ! Es ist ein Deushland Model !

+1

Alerteridem pour moi, ma demande est en crise … un ADSL partagé pour 2 logements, 2 PC de 2004/2006 qui tournent tres bien sur Linux/Ubuntu … ma femme ou moi au chômage.

+1

AlerterNe pas confondre micro et macro économie !…

+1

Alerter« L’offre est en crise et non la demande »

Euh… C’est parce qu’il n’y a plus de demande que l’offre est en crise, non ?

C’est étonnant d’entendre encore ce genre d’affirmation.

+1

AlerterEh non et c’est bien là le pb !…Si Ford ne vous propose pas de voiture à bas, vous n’achetez pas de voiture !

+1

Alerter« Si Ford ne vous propose pas de voiture à bas, vous n’achetez pas de voiture ! » Et si vous n’avez pas de revenus, quel que soit son bas prix vous n’achèterez pas de voiture non plus…

+1

AlerterBonne remarque alors regardez le pouvoir d’achat des français depuis la crise, il n’a pas baissé ! Et quand il est augmenté, il profite aux entreprises étrangères ! Et pour cause, leurs produits ne sont pas compétitifs !!!

+1

AlerterBien, donc c’est un problème d’offre Française mais comme les entreprises ne peuvent pas être compétitives sans réduire le peuple à l’état d’esclave, il nous faut donc trouver des stratagèmes pour augmenter artificiellement le prix de certains produits importés et cela s’appelle l’indépendance (donc le Franc et taxe aux frontières)

+1

Alerter« Bonne remarque alors regardez le pouvoir d’achat des français depuis la crise, il n’a pas baissé ! » Le mien, celui de tous mes collègues, celui de tous ceux des membres de ma famille ont baissé. Faite des moyennes avec des hauts salaires qui explosent et des bas salaires qui sont licenciés ou faire des moyennes avec les prix des produits de semi-luxe qui baissent et ceux des produits indispensable (énergie, transports, alimentation…) qui augmentent fortement cela ne ressemble à rien du tout. « Et quand il est augmenté, il profite aux entreprises étrangères ! Et pour cause, leurs produits ne sont pas compétitifs !!! » Je ne vais pas au boulanger/boucher/poissonnier en Chine, je ne vais pas au coiffeur en Chine, je ne vais pas au restaurant en Chine, je ne vais pas au cinéma en Chine…. Le pouvoir d’achat ne va pas automatiquement dans les produits étrangers. Il faut arrêter de réduire le pouvoir d’achat à l’acquisition de produits manufacturés à bas coût de main-d’oeuvre. Bref il faut dépasser les vision du monde uniquement matérialistes.

+1

AlerterGarder l’euro, intensifier les échanges dans la zone euro et vérrouiller aux frontières pour que les produits importés soient socialement et écologiquement supportables. Pourquoi garder l’euro dans une zone euro ? L’offre s’intensifie dans un marché plus vaste tel un village dans une commune dans une région et sa capitale !…

Fermer le village et il mourra dans un monde d’échanges mondialisés !

+1

AlerterDonc il faut des salaires niveau Bengladeshi pour les salariés français?

Ça ne fera pas baisser les prix; par contre, ça augmentera les plus-values, et donc les dividendes des ‘preneurs de risqueuhs’…

Le libre-échange tue les peuples.

+1

AlerterL’extrême pauvreté a reculé dans le monde, a souligné un rapport des Nations unies qui fait le point sur les progrès pour remplir les objectifs du Millénaire pour le développement publié en 2010.

« La proportion de personnes dans les pays en développement qui subsistent avec moins de 1,25 dollar par jour est passée de 46 % en 1990 à 27 % en 2005 -sous l’effet des progrès en Chine, en Asie du sud et en Asie de l’est- et doit tomber à 15 % en 2015 », écrit le rapport.

Ce document souligne également des progrès en matière de scolarisation dans le primaire dans de nombreux pays pauvres, notamment en Afrique, des actions vigoureuses pour combattre le Sida, le paludisme et pour améliorer la santé des enfants.

Le Monde. Le rapport est bien sûr accessible sur le site de l’ONU. Non seulement le commerce entre les habitants et les peuples maintient la paix mais par ailleurs réduit la misère. On ne peut pas être contre la mondialisation.

En France, il s’agit de s’y adapter ce qui ne signifie pas avoir le salaire moyen d’un chinois mais de revoir la compétitivité coût et hors coût de nos entreprises tant à l’intérieur du marché européen qu’à l’extérieur (Baisse de l’euro !…).

+1

AlerterIl me semble bien que, selon l’INSEE, le pouvoir d’achat des ménages Français a baissé. Il me semble aussi que le Revenu disponible brut médian des ménages a également baissé.

Sans parler de l’augmentation du nombre de chômeurs qui pourrait avoir tendance à faire baisser la masse salariale globale en France.

Bref, il y a peut-être moins d’argent à dépenser en France depuis le début de la crise.

+1

AlerterLe crédit lyonnais ne fait-il pas partie du groupe CA? Qu’en est-il SVP ?

+1

AlerterSi, LCL est consolidé dans CASA. Voici les infos :

Banque de proximité en France – LCL

(en millions d’euros) 2012

Produit net bancaire 3 891

Charges d’exploitation et amortissements (2 522)

Résultat brut d’exploitation 1 369

Coût du risque (311)

Résultat avant impôt 1 059

Impôts sur les bénéfices (361)

Résultat net 698

RÉSULTAT NET PART DU GROUPE 663

+1

Alerter“La proportion de personnes dans les pays en développement qui subsistent avec moins de 1,25 dollar par jour est passée de 46 % en 1990 à 27 % en 2005″

Bel enfumage.

Les chiffres on peut leur faire dire ce qu’on veut.

Je suppose que cette brillante étude n’est pas faite en dollar constant.

Sachant que l’inflation dollar a été d’environ 50% sur cette période, il aurait fallu en 2005 compte les personnes qui subsistent avec moins de 1,875 dollar.

A la grosse: 46% / 1.49 = 30, 66%

Mouais, y’a du mieux 😉

+1

AlerterÀ Surya

Merci pour les infos. Profane en la matière, je ne saisis pas l’exposition au risque de LCL en cas de faillite de CASA…

+1

AlerterEn théorie, soyez rassuré, c’est CASA qui possède LCL et non l’inverse.

En pratique si CASA saute, cela aura sans doute des impacts sur les apports en trésorerie sur toutes les filiales CASA.

+1

AlerterClair! Comme mon compte-dépôt et mon LDD sont protégés ( cf. chypre…) je suis totalement rassuré. Je comprends mieux la notion d’otage, et l’urgence du balai de Mélenchon. CQFD!

+1

AlerterLes commentaires sont fermés.