Suite du billet sur les soldes TARGET2.

Synthétisons notre longue analyse. Si on a beaucoup parlé des LTRO, les opérations de fourniture de liquidités en monnaie centrale par la BCE ont commencé dès le printemps 2011.

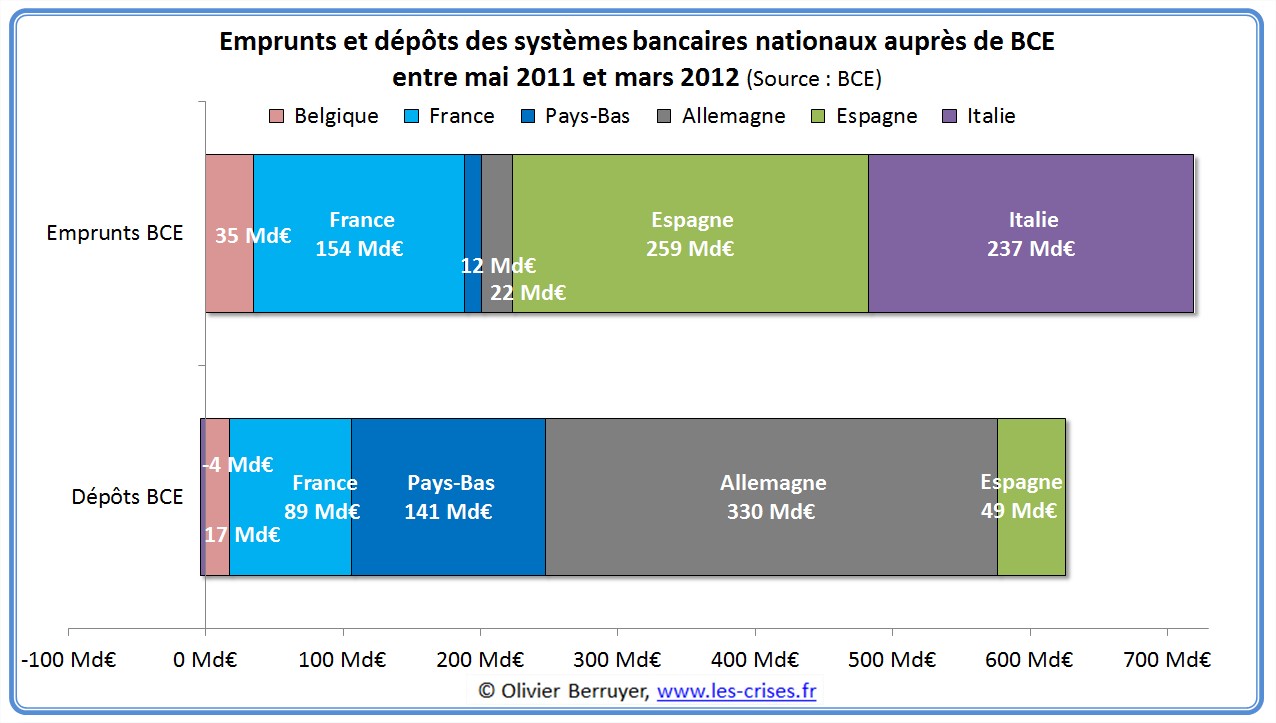

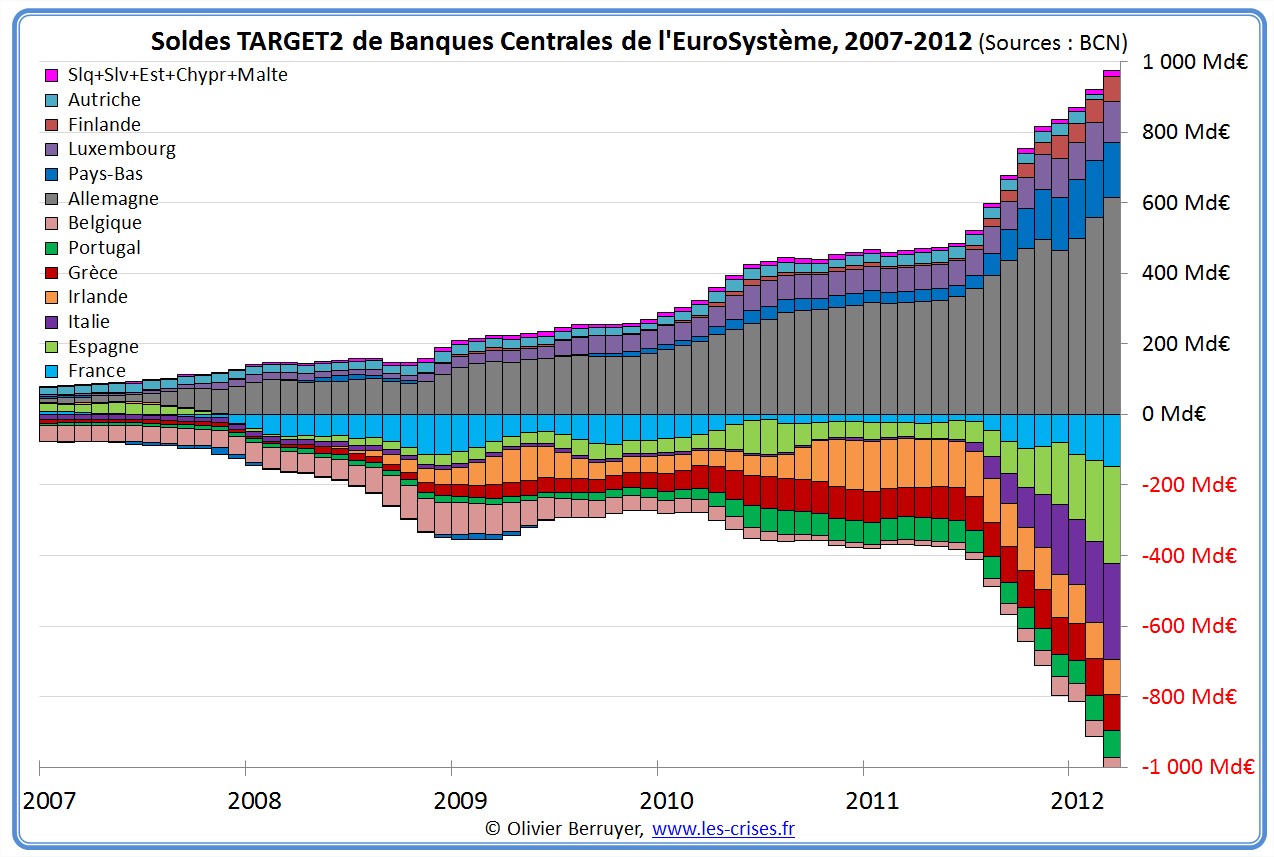

À fin mars 2012, le bilan par pays est le suivant :

L’écart entre le pays où a été empruntée la monnaie centrale et celui où elle se trouve un mois plus tard est patent…

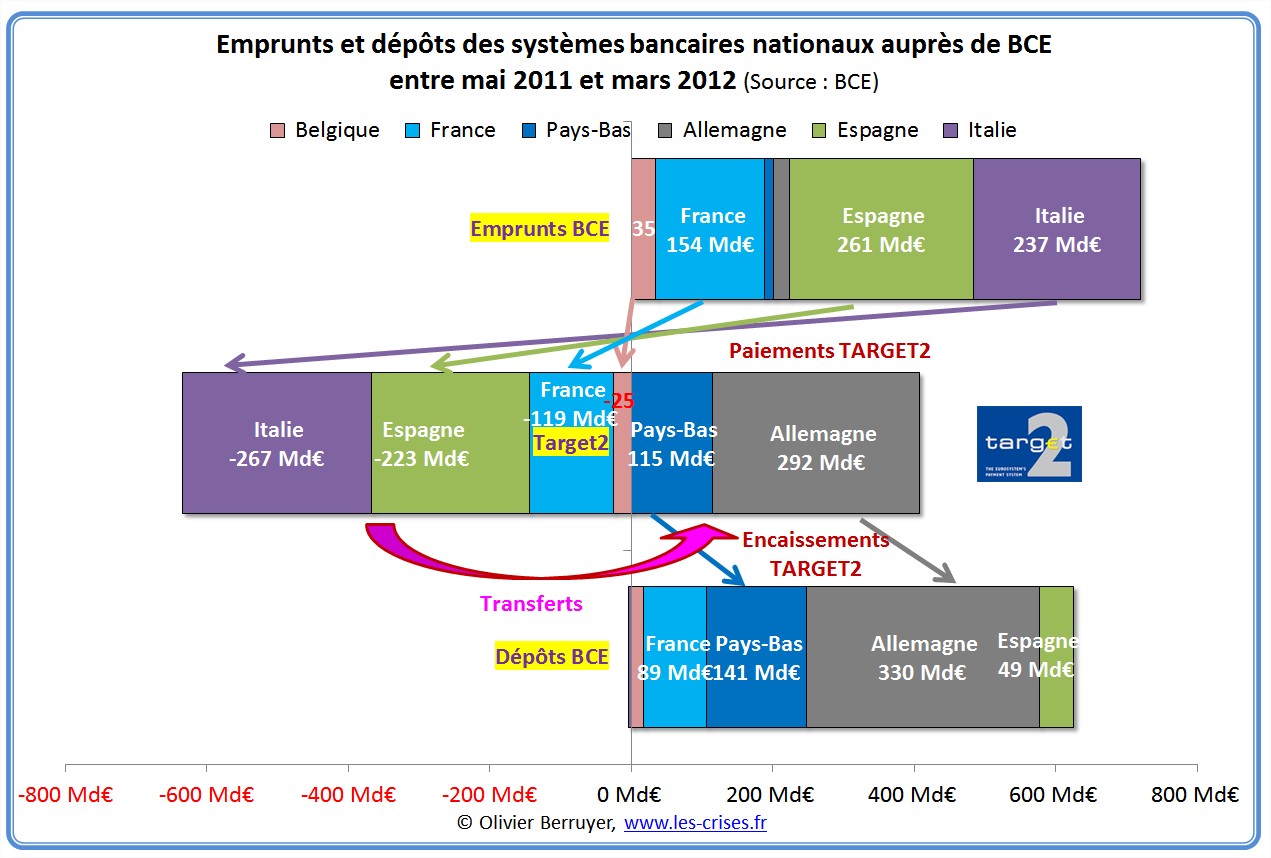

Si on combine à ces données les informations des soldes TARGET2, traçant les paiements transfrontaliers, tout s’éclaire :

Lecture : les banques espagnoles ont emprunté 261 Md€ à la Banque centrale d’Espagne, 223 ont quitté le pays via TARGET2, et 49 ont été déposés par des banques espagnoles à la Banque d’Espagne.

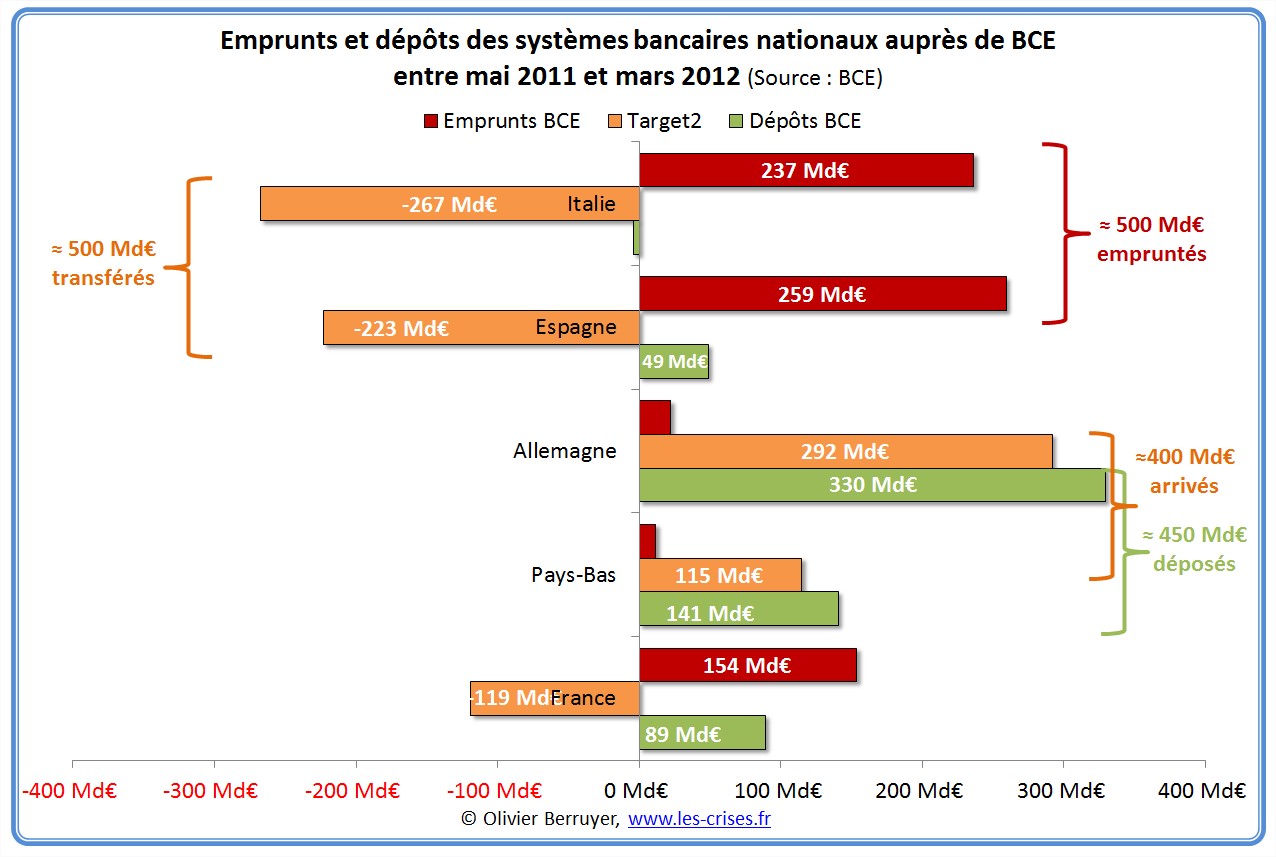

Les fameux soldes TARGET2 confirment bien la circulation de masses phénoménales de liquidités entre les banques commerciales de différents pays. Une autre présentation sera plus claire :

On observe ainsi que finalement :

- l’Espagne et l’Italie ont emprunté 500 Md€ à leur banque centrale ;

- puis les ont transférés dans la zone euro ;

- 400 Md€ sont arrivés en Allemagne et aux Pays-Bas, qui les ont déposés à leur Banque centrale…

Revenons à la base de la monnaie.

« Les crédits font les dépôts » comme dit le vieil adage bancaire (et les cours de 1ère année d’économie…). Il s’applique à la « monnaie centrale » comme à la monnaie secondaire – celle qui alimente nos comptes en banques. (on a d’ailleurs bien vu que la BCE a prêté 1 000 Md€ aux banques, qui les ont redeposés à la BCE… Et pas le contraire !)

Mais ce principe pose une difficulté : quand la banque accorde un crédit, cette création monétaire alimente les comptes de dépôt, et la monnaie circule entre banques. Or, normalement, le « crédit » est lié à la banque, alors que le dépôt circule, par nature. Il va donc se produire des déséquilibres, qu’il va falloir compenser.

En temps normal, les banques compensent leurs opérations entre elles (un client BNP transfère 1000 à une entreprise cliente de la Société Générale, et un de la Générale transfère 900 à une à la BNP – BNP ne doit plus que 100), et règlent le solde sur le marché interbancaire de deux manières possibles :

- soit par une promesse de payer, par le biais d’un échange prêt/emprunt (BNP fait simplement une reconnaissance de dette à la Générale, car probablement 1 ou 2 mois plus tard c’est la Société Générale qui lui devra 100…) ;

- soit par un « vrai » paiement, par un transfert physique d’un titre sûr (un bon du Trésor allemand de 100 par ex.).

Le problème est que le marché interbancaire est en panne :

- les banques rechignent à se prêter entre elles, car (à la différence des politiques et des commentateurs zélés) elles connaissent bien la vraie situation du système bancaire…

- les banques rechignent à accepter des bons du Trésor, car la confiance en eux s’est effondrée ; quelle banque, fragilisée par la crise, a envie de charger son bilan de bons du Trésor espagnols ou italiens ?

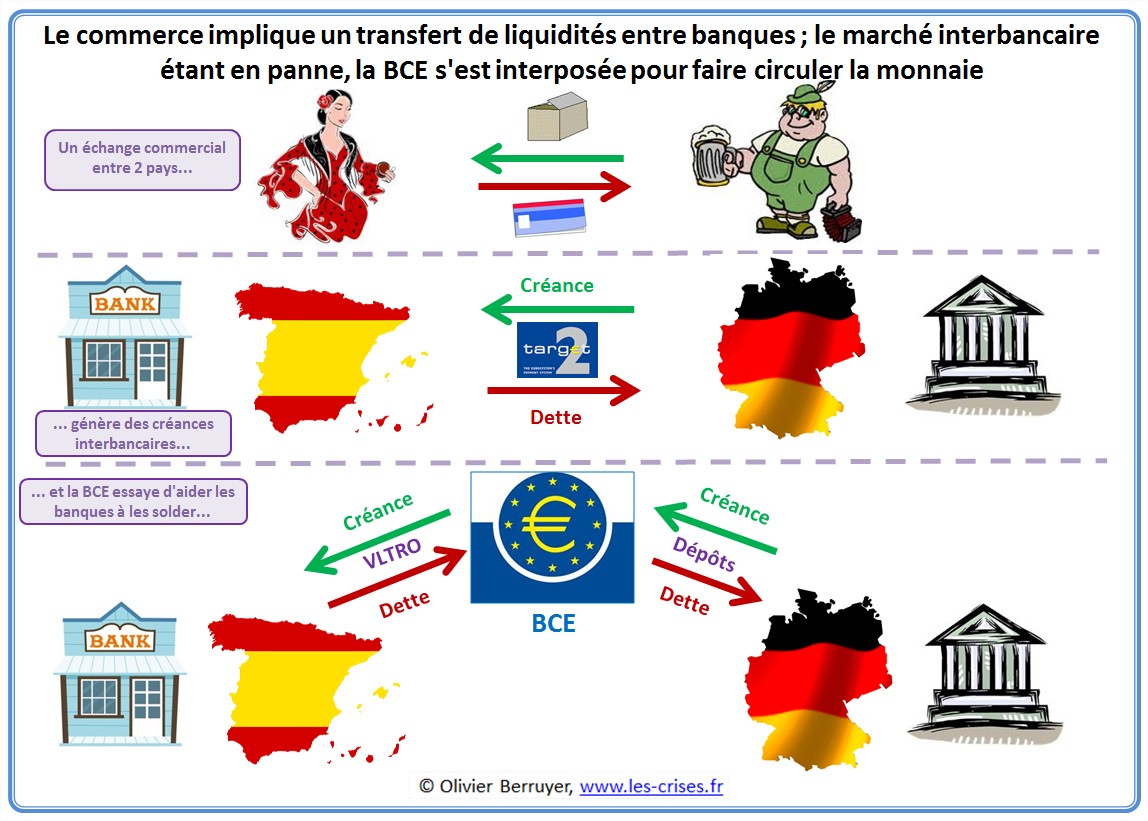

C’est alors que la monnaie centrale va jouer son rôle : dans notre exemple fictif, la BNP va transférer de son compte à la Banque de France 100 de monnaie centrale à la Société Générale.

Ce processus dégradé de règlement interbancaire nécessite donc beaucoup plus de monnaie centrale qu’auparavant. En théorie, le fait que la BCE ait injecté dans les 700 Md€ de monnaie centrale pourrait être une très bonne chose, si elle était uniquement utilisée pour ces règlements interbancaires – cela n’aurait rien à voir avec de la « planche à billets ».

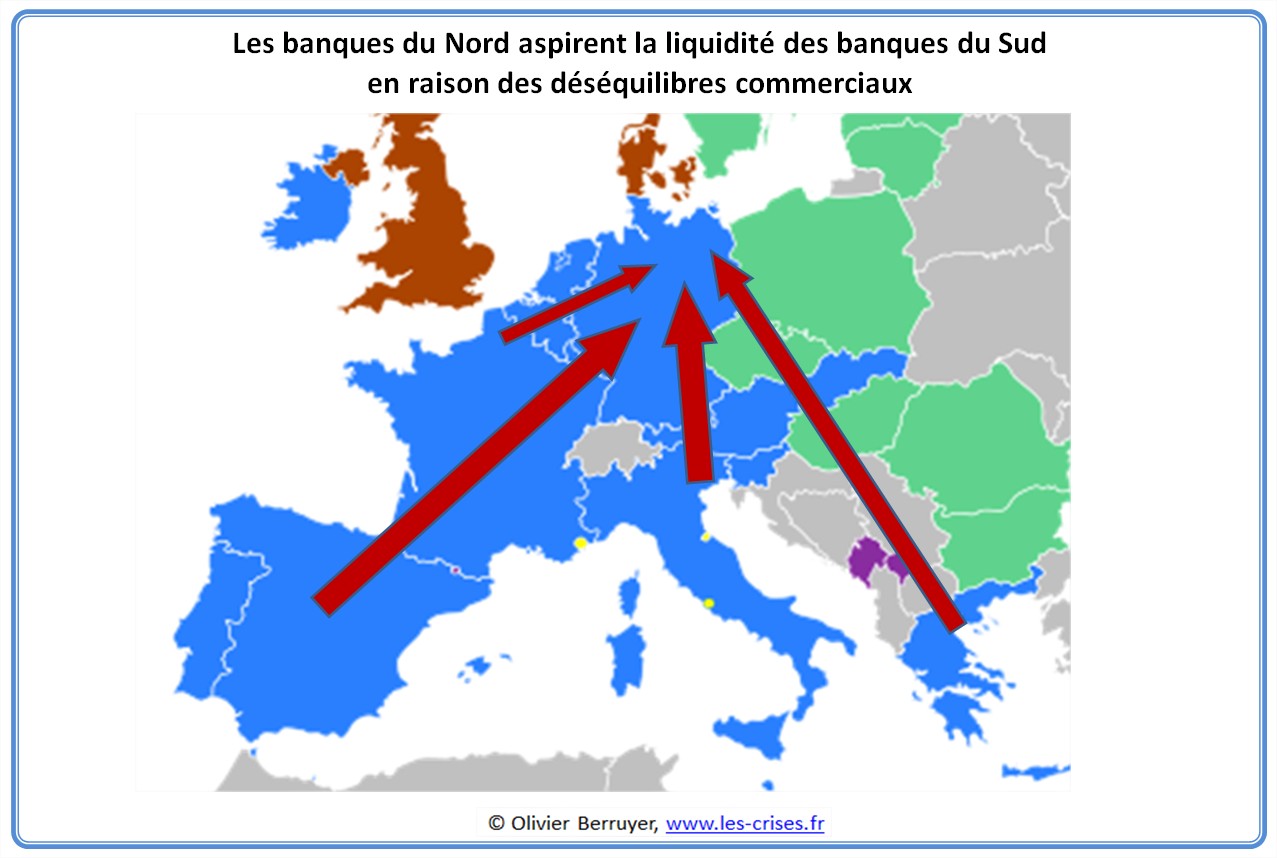

Mais les choses se compliquent. Car on a vu que les soldes ne sont pas « aléatoires » entre banques, mais corrélés à la nationalité de la banque, donc les banques espagnoles et italiennes ont transféré des centaines de milliards en monnaie centrale à leurs consoeurs allemandes et hollandaises, pour solder des dettes liées aux transferts réalisés par leurs clients.

C’est là qu’une question se pose : pourquoi y a-t-il de tels transferts entre pays ?

La réponse habituelle est « les clients ont peur et transfèrent leurs avoirs en Allemagne, en cherchant la sécurité ».

C’est totalement faux (encore un bon indice pour savoir si vous pouvez faire confiance à un analyste de la Crise ou pas…).

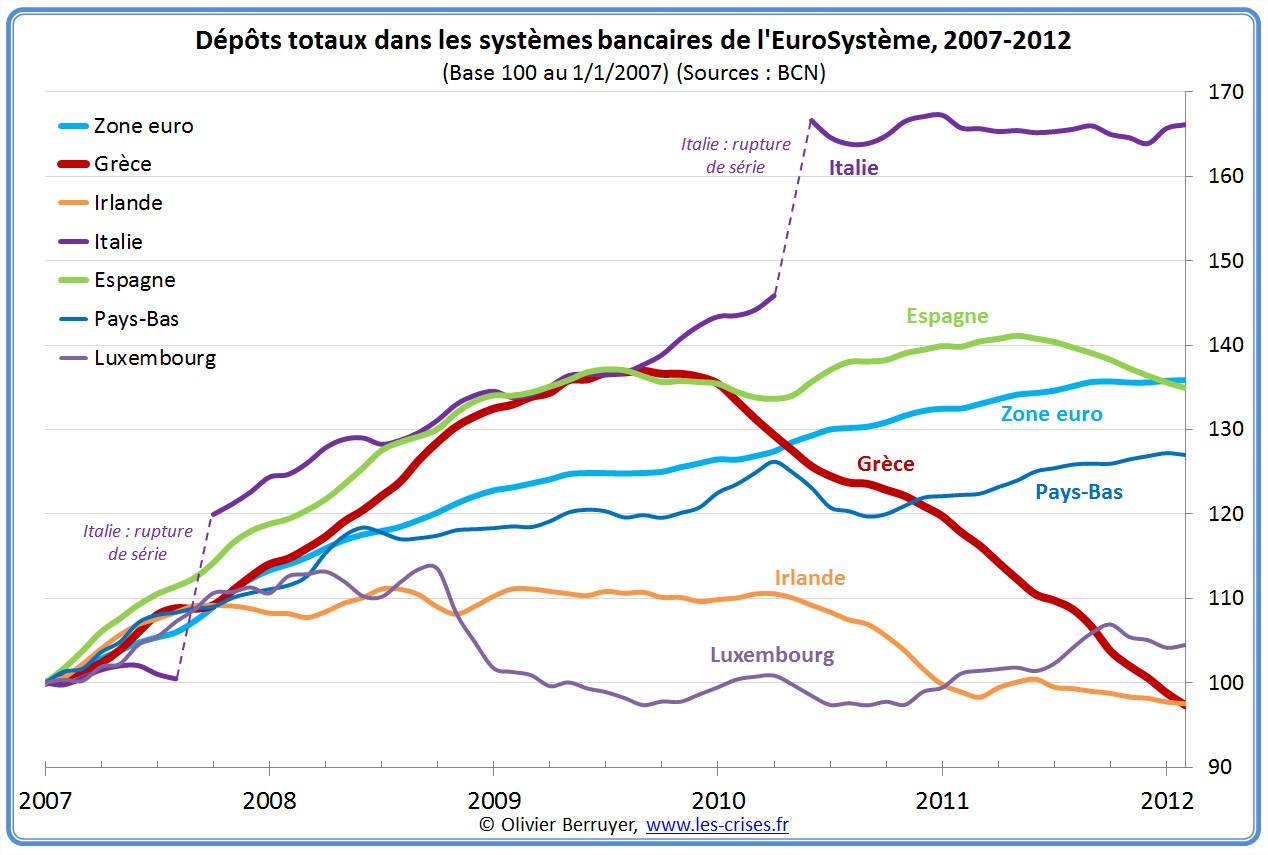

Si c’était vrai, on verrait une fantastique baisse des dépôts bancaires. Or, ce billet nous a montré que les dépôts espagnols et italiens sont restés stables :

Par rapport à la tendance récente, on voit qu’il manque au pire une vingtaine de milliards en Italie et une quarantaine en Espagne, mais ceci est simplement le reflet de la crise qui diminue les nouvelles attributions de crédits, et donc a un effet négatif sur la hausse des dépôts. Et c’est bien loin des 500 Md€ des soldes TARGET2 générés depuis 2007.

En fait, les Italiens et les Espagnols n’ont pas transféré leur argent à l’étranger. Et d’ailleurs, pourquoi le feraient-ils en Allemagne – ce n’est pas la Suisse, et son système bancaire a des problèmes, ce n’est pas une destination de rêve quand on a peur pour son argent… Il n’y a qu’en Grèce que ce phénomène a eu lieu (pour quelques dizaines de milliards d’euros) – et là, on comprend pourquoi…

Alors pour les autres ?

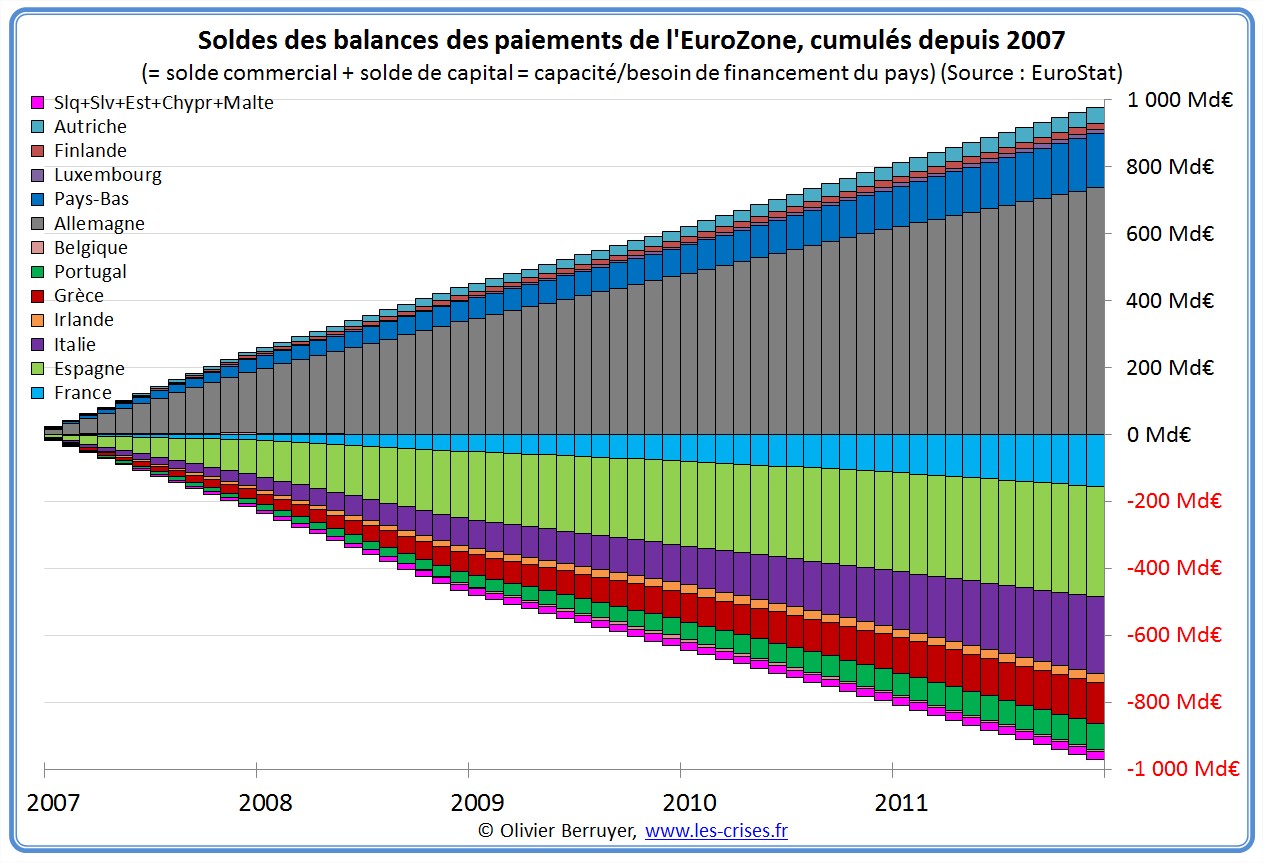

La liste des pays créditeurs TARGET2 va nous donner la réponse : Allemagne, Pays-Bas, Autriche, Finlande et Luxembourg. Un peu d’expérience macroéconomique nous fait immédiatement sauter aux yeux qu’il s’agit de la liste des pays de l’EuroZone en excédent commercial… En effet, la corrélation est très forte entre les soldes TARGET2 (cumulés depuis 2007) :

et les soldes commerciaux cumulés depuis 2007 :

L’explication est en fait très simple : ces soldes TARGET2 sont en fait simplement la matérialisation des déséquilibres des balances commerciales.

C’est même évident : quand, comme en 2011, la France a un déficit commercial de 35 Md€ avec l’Allemagne, il y a des conséquences… Quand une entreprise espagnole achète une machine-outil à l’Allemagne, on est dans les cas précédemment décrits : les banques doivent solder leurs positions.

Avant l’euro, il y aurait eu une fonte des réserves de la Banque d’Espagne, qui aurait obligé le pays à réagir, par exemple en dévaluant. Mais ce n’est plus le cas depuis l’euro.

Bien entendu, les déficits commerciaux ne sont pas apparus en 2010 ! Jusqu’alors, ils n’apparaissaient pas au niveau des Banques centrales, car les banques commerciales se payaient avec des titres.

Par exemple, il y avait donc « aspiration » de l’actif des banques espagnoles par les banques allemandes, contrepartie naturelle du déficit commercial. Ennuyeux pour les banques (mais il y a logiquement des conséquences négatives à un déficit commercial…), mais c’est logique et, surtout, pas très dangereux à moyen terme.

Mais comme les banques allemandes refusent désormais ces titres, et que les banques espagnoles n’ont plus beaucoup d’actifs de très bonne qualité, le système se grippe férocement : il y a des dettes qui continuent à se générer, mais il n’y a physiquement plus de quoi les payer.

Par ses opérations de fourniture de liquidités, la BCE est alors intervenue, et s’est en quelque sorte « interposée » entre les 2 banques commerciales, « apportant de la confiance ».

Elle a créé de la monnaie centrale, l’a prêtée aux banques du Sud, qui ont payé leurs dettes aux banques du Nord, qui ont déposé cette monnaie à la BCE – d’où les soldes TARGET2 dans les comptes des banques centrales.

COMPRENONS BIEN : on voit les soldes TARGET2 exploser mi-2011, et les commentateurs analysent cela comme « il y a un brutal transfert de liquidités entre pays ». Mais c’est faux. Il y avait pratiquement les mêmes en 2009 et 2010, sauf que cela se passait « normalement », via le marché interbancaire, et étaient cachés. Comme ce marché s’est bloqué, les banques passent par la BCE, d’où une apparition des soldes, mais le phénomène de base était pré-existant depuis longtemps, passant par un autre canal.

Ces interventions de la BCE ont un peu soulagé le secteur bancaire, mais bien évidemment, il n’y a rien de magique, et in fine, peu de choses ont changé : les banques du Sud doivent désormais des sommes colossales à la BCE, qui les doit aux banques du Nord.

Comment ne pas se rappeler les mots de Jacques Rueff sur « le déficit sans pleurs » :

« Les banques d’émission des pays créanciers, tout en créant, en contrepartie des dollars que leur valait le règlement des déficits américains, la monnaie nationale qu’elles remettaient aux titulaires des créances sur les États-Unis, avaient replacé environ les deux tiers de ces mêmes dollars sur le marché américain. […] Ainsi, le déficit de la balance des paiements des États-Unis n’avait entraîné aucun règlement à l’étranger. Tout s’était passé, sur le plan monétaire, comme s’il n’avait pas existé.

C’est ainsi que l’étalon de change-or a accompli cette immense révolution de livrer aux pays pourvus d’une monnaie bénéficiant d’un prestige international le merveilleux secret du déficit sans pleurs, qui permet de donner sans prendre, de prêter sans emprunter et d’acquérir sans payer. » [Jacques Rueff, le pêché monétaire de l’Occident, 1971 – à lire dans ce billet]

En effet, dans cette situation, la « magie de l’euro », c’est qu’il ne semble pas y avoir de conséquences problématiques aux déficits, de limite physique à ceux-ci. Ce qui est assez vrai – jusqu’à ce que les déséquilibres accumulés finissent par exploser…

En conclusion, toute la question est donc : mais avec quoi les banques du Sud vont-elles bien pouvoir rembourser la BCE d’ici 3 ans, pour qu’elle rembourse les banques du Nord ?

Car le gros problème, c’est que les déséquilibres sont énormes, et toujours dans le même sens. Si demain l’Allemagne était en déficit commercial par rapport à l’Espagne, tout renterait dans l’ordre. Mais cela n’arrivera pas de sitôt…

La résolution « douce » passe par un retour de la confiance et le redémarrage du marché interbancaire : il faut que la monnaie centrale soit re-prêtée par les banques des pays du Nord aux banques des pays du Sud. Mais en prend-on sérieusement le chemin ? À défaut, cela sera une résolution « violente »…

Comme d’habitude, on a donc gagné un peu de temps, mais en élargissant le problème : désormais la BCE est en fort risque, avec des prêts titanesques à des banques peu solvables, gagés par des actifs de qualité douteuse…

Jusqu’à quand ces petits jeux de bonneteau vont-ils pouvoir durer, telle est la question ?

Dernier point, technique mais important. Beaucoup de populistes, surtout en Allemagne, agitent ces soldes TARGET2. En fait, comme ils sont au niveau des Banques centrales, ils sont relativement « fictifs ». Un peu comme la Banque Régionale d’Ile de France serait créditrice de la Banque Régionale de la région Centre, si on régionalisait la Banque de France. Cela se résoudra très simplement au niveau de la zone euro : il suffit de changer la répartition des quote-parts des Banques Centrales sur l’actif de la BCE. Bref, transférer la propriété d’une partie de l’actif de la BCE détenue par l’Espagne à l’Allemagne. C’est une mesure technique simple, qui est exactement ce que fait une fois par an la Fed qui a le même problème aux États-Unis.

Ce qui est très étonnant qu’il n’est actuellement pas prévu de la faire dans les statuts de la BCE : rien n’a été pensé pour résoudre les déséquilibres de la zone, c’est assez incroyable…

À suivre dans le prochain billet : un point sur les systèmes bancaires hors zone euro.

37 réactions et commentaires

Tout ça à cause de ce malheureux concombre que les allemands ne veulent plus bouffer!

Déjà que les espagnols n’avaient pas grand chose à leur vendre, là c’est la cata… ou alors il faudrait qu’ils abandonnent leur choucroute et se mettent à la paella. C’est une idée à creuser pour la BCE…

Plus sérieusement, c’est très intéressant et finalement en partant d’un problème technique, on en revient au problème central : les déficits commerciaux au sein de la zone euro.

Une question? Et la France dans tous ça?

On se rend compte dans vos graphiques qu’elle ne dépend pas autant que ça du financement de l’euro système (i.e. de l’Allemagne et consorts) alors que c’est le 1er deficit commercial de la zone euro. Pourquoi??? C’est le tourisme qui permet de rééquilibrer les déséqulibres? Mais l’Espagne est aussi un pays très touristique.

Ce financement est-il assuré par les OAT vendus en dehors de la zone euro? Est ce une volonté de l’AFT et de nos dirigeants pour s’affranchir de la tutelle allemande? Faut-il lier ça avec le road show que l’AFT fait chaque année pour promouvoir les OAT(en 2010 d’après le rapport annuel page 9 déplacements à l’étranger : algérie, allemagne, argentine, Brésil, Brunei, chili, chine, corée du Sud, danemark, états-unis, Finlande, hong-Kong, inde, indonésie, Japon, malaisie, mexique, pays-Bas, pérou, royaume-uni, russie, Singapour, Suède, Suisse, taïwan, thaïlande). Un certain blogueur que vous devez connaître (Chevallier) indiquait que le montant des OAT détenus par l’étranger s’élevait à 800 milliards d’euros.

+1

AlerterCela me fait penser au développement informatique. On peut avoir en apparence assimilé la théorie séduisante mais l’expérience pratique reste à la traine et semble susceptible de faire capoter la belle approche. Technocrates de surface !

+0

AlerterCes déséquilibres ne peuvent pas perdurer dans le temps …

L’Espagne (exemple parmi d’autres) ne peut pas continuer de s’appauvrir, les transferts sont bien réels, soit ils puisent dans leurs bas de laine, soit ils transfert la propriété de leurs actifs, soit ils continuent de s’endetter … dans les trois cas, ils se saignent !

Ces prêts massifs BCE longue durée ne poseraient pas de problèmes si l’économie du pays serait saine, mais si les banques Espagnoles n’ont que des partenaires insolvables (Etats + entreprises + privés) elles ne pourront plus rembourser la BCE à échéance des prêts …

Finalement les prêts LTRO BCE ne sont qu’un moyen de plus de s’endetter => reporter à future des problèmes non résolus d’insolvabilité.

Si la finance va encore reporter le moment de la chute à plus tard, elle va bien nous inventer encore d’autres solutions d’endettement.

L’Allemagne n’a peut-être pas que son économie qui soit plus « performante » que la moyenne, l’Allemagne s’est aussi imposée comme intermédiaire dans les imports-exports, elle importe des produits hyper-marché des pays de l’Est et les revend sur le marché Européen (évidemment avec une petite marge).

Quand les Espagnols achètent des produits importés très bon marché, c’est une aubaine pour ceux qui n’ont pas beaucoup d’argent, mais ils ne pensent pas ainsi qu’ils s’appauvrissent eux-mêmes en se supprimant leurs propres emplois …

Le libre-marché sans régulation, c’est du suicide inconscient …

+0

AlerterAprès votre bille d’hier, j’ai cherché la relation entre la balance des paiements et l’augmentation de TARGET2. Je n’ai pas trouvé grand chose (je n’ai pas poussé non plus). Mon principal problème, c’était que TARGET2 n’avait décollé qu’à partir de 2007, contrairement à la balance des paiements. Je me doutais bien qu’il y avait une relation avec l’injection de la monnaie centrale, mais sans trouver laquelle.

En fait, ce que je n’avais pas pensé, c’était que les déséquilibres,avant la crise, se payer en titres ! TARGET2 a décollé lorsque la confiance des pays du nord s’est effondrée et qu’ils refusaient donc les titres. Les déséquilibres ont donc était soldés directement en monnaie centrale, avec l’aide de la BCE. Elle inonde les pays du sud pour qu’ils payent les pays du nord….et eux, déposent ce pactole à la BCE, car ils ne peuvent rien en faire.

Encore merci pour ce travail !

+0

AlerterMerci Olivier pour cet énorme travail dont la conclusion est particulièrement claire. Si j’ai bien compris la BCE agit en permettant de payer des dettes qui s’accumulent du fait des déséquilibres des balances commerciales et que les banques n’acceptent plus de solder par les moyens antérieurement utilisés.

+0

AlerterAccumuler des créances au niveau de l’Euro-système me semble dangereux à long terme car il sera impossible de rééquilibrer tout cela d’ici 3 ans … Si les allemands ne veulent pas acheter spontanément de produits espagnols, il serait donc nécessaire au niveau politique des transferts de produits ou des transferts d’actifs. Ce serait beaucoup plus sain et moral que de faire des transferts d’argent ou de garantis sur lesquelles ils se concentrent. dans une vraie union monétaire, c’est comme cela que cela se passe. Un pays appartient majoritairement à ses régions riches, tout comme les parisiens achètent des maisons secondaires à la campagne dans les déserts industriels.

+0

AlerterSI j’ai bien compris, le LTRO permet à la BCE de récupérer les dettes et creances qui existaient entre les banques comemrciales.

Ainsi, est-ce qu’on peut dire que le LTRO permet un transfert de responsabilité (ou du risque) des banques comemrcialles vers la BCE, autrement dit du privé vers le contribuable?

+0

AlerterBravo pour cette synthèse, ce n’était pas forcément évident à révéler comme mécanisme !

Cette série a l’avantage de faire comprendre aussi en partie le mécanisme de balance commerciale.

Si un pays a une balance commerciale excédentaire, ça ne veut pas dire qu’il capte les richesses de ses voisins, bien au contraire ! Ca veut dire qu’il fournit à ses partenaires commerciaux plus de biens réels qu’eux ne lui en fournisse, et que le solde est comblé avec des créances.

Ca veut dire qu’un pays avec un excédent commercial INVESTIT dans ses partenaires commerciaux en déficit. Toute la question étant alors : quelle est la qualité de ces investissements ?

L’excédent commercial allemand n’est pas forcément une bonne chose… pour les allemands ! Ca veut dire que depuis 10 ans, l’épargne physique des allemands a servi à gonfler la bulle immobilière dans le Sud de l’europe, plutôt qu’à de l’investissement local.

Les augmentations salariales en court en Allemagne vont contribuer à résorber l’excédent commercial du pays, en réorientant la consommation vers le marché intérieur. C’est une bonne nouvelle pour les allemands, c’en est une très mauvaise pour les pays endettés, qui ne trouveront plus personne pour financer leurs déficits (public et privé) pas encore résorbés.

Les faillites nationales qui vont se multiplier vont quand même faire assez mal au système bancaire allemand et aux épargnants, en pulvérisant les créances extérieures qu’ils accumulent depuis 10 ans.

La différence c’est qu’eux ont conservé un appareil productif en état de marche, et pourront rebondir. Pour les pays du Sud, ça s’annonce plus délicat…

+0

Alerter« Ca veut dire qu’un pays avec un excédent commercial INVESTIT dans ses partenaires commerciaux en déficit » ???

Correction : Un pays en excédent commercial exporte ses biens, il fait travailler son économie contre de la monnaie. Si le pays importateur est en perte, il va accélérer son endettement …

+0

AlerterL’auto-régulation économique voudrait que le pays déjà en perte baisse ses importations, ce qui corrigerait sa balance économique, mais l’auto-régulation ne fonctionne plus, les importations sont boostées par les intérêts presque gratuits et la possibilité de continuer à s’endetter (sans limite ?). Le problème est encore plus faussé quand les biens importés sont extrêmements bon marché (concurrence déloyale) il y a alors un laisser-faire car tout le monde y trouve un profit aveugle et suicidaire …

+0

AlerterLa monnaie ça ne se mange pas, ça ne chauffe pas, ça ne loge pas. Seuls les biens réels le font.

L’auto-régulation économique supposerait qu’il n’y ait jamais eu de banque centrale, et surtout pas de banque centrale européenne.

La création et l’existence même de la BCE entraîne la convergence des taux d’intérêts bancaires dans toute la zone euro, du fait du taux directeur unique.

Ca veut dire que l’Allemagne s’est retrouvée avec un taux d’intérêt trop fort pour sa croissance, et les pays du Sud avec un taux d’intérêt trop faible. Ca explique largement le déséquilibre commercial européen.

Toujours dans un régime d’auto-régulation, la BCE n’aurait pas injecté des liquidités folles dans le système bancaire depuis 3 ans. Sans ces liquidités, les banques allemandes auraient cessé de prêter au Sud il y a 3 ans, crevant la bulle beaucoup plus tôt.

+0

AlerterBenjamin, on dit la même chose mais moi avec mes mots de chef d’entreprise et toi avec tes mots d’économistes. Les banques ne s’échangent pas de l’argent comme cela juste pour le plaisir (sauf pour les services de dette), les balances commerciales supposent toujours des transactions de biens réels (ou d’achat-vente de devises) et évidemment avec des transactions financières à la clef. Ceci dit, je suis parfaitement d’accord avec toi que les systèmes d’autorégulation ont été cassés et que la BCE ne joue plus qu’un mauvais rôle de structure supplémentaire d’endettements dangereux (et partagé), car qu’adviendra t’il à échéance des prêts LTRO (3 ans) si et les banques nationales et les Etats sont insolvables ? => On continue d’endetter encore plus (pourquoi pas après tout) ?

+0

Alerter@Patrick

Heureux de voir qu’on soit d’accord sur ces choses-là, alors.

Ce qu’on peut faire ? Déjà arrêter les injections de liquidité. Ensuite solder le bilan de la BCE. Enfin (et ça en sera une conséquence logique) mettre en faillite les banques insolvables avec des procédures juridiques adaptées (échange dette-capital) en arrêtant de faire payer le contribuable.

Pour couper court aux interprétations hasardeuses, je ne suis pas économiste, et je ne travaille pas non plus dans la finance ou la banque, je suis ingénieur en traitement d’image.

+0

AlerterLe hasard ne tombe pas toujours juste, mais cette fois par hassrd, je suis 100% d’accord d’arrêter immédiatement tout endettement supplémentaire (dès aujourd’hui), cela permettrait enfin un débat de fond indispensable et un retour à une gestion plus saine de tout ce grand bazare. Le Japon aussi disait qu’il ne pouvait pas réduire ses centrales nucléaires …

+0

AlerterBravo et merci beaucoup pour cet article ultrapédagogique…

En particulier, votre conclusion répond à une question que je me posais depuis longtemps… en effet, il est assez démentiel que la BCE (a contrario de la FED) n’ait pas prévu de mécanisme de transfert de propriété des banques au niveau central… j’en reste coi…

Nous sommes donc, en réalité, mariés avec les autres pays sous le régime de la séparation de biens, une aberration totale avec un chéquier commun… Je comprends mieux pourquoi, c’est si compliqué de régler les problèmes qui en découlent…

+0

AlerterBonjour,

Merci pour ce billet lumineux 🙂 Et maintenant, que les déficits/excédents des balances commerciales ont été mis en lumière comme source du problème, que fait-on ? Je vois deux grands axes :

Aller vers plus d’intégration européenne par le fédéralisme

Cela signifie prélever des impôts européens et avoir une politique économique européenne qui permet de redistribuer les excédents de certains états sous forme d’investissements chez ceux qui sont en déficits. C’est l’idéologie dominante et personnellement je n’adhère pas du tout d’une part aux méthodes néo-libérales mises en place et surtout, je pense qu’il est encore bien trop tôt pour pouvoir considérer les peuples des différents états européens comme le futur peuple des états unis d’Europe. Dans 50 ans, on en reparle, mais dans les 5 cinq ans, c’est impensable à mon avis, les peuples ne sont pas prêts, en tout cas moi je ne le suis pas…

Revenir à plus de souveraineté nationale

Cela signifie protéger les économies des différents états européens pour décourager ces importations masquées à crédit qui plombent les balances commerciales des états du sud. Pour les modalités, je ne suis pas expert en la matière, mes petites lectures me permettent d’en citer deux qui me paraissent raisonnables :

Revenir à des monnaies nationales en conservant l’euro en tant que monnaie commune. Les taux de changes entre les monnaies nationales et l’euro pourraient alors à nouveau évoluer dans le but d’équilibrer les balances de paiements. Avec un mark plus fort que les autres monnaies, fini les importations bon marché en provenance de l’Allemagne. Une sorte d’écu++. Pour plus d’info http://www.chomage-et-monnaie.org/2010/02/fiche-n%C2%B0-13-une-monnaie-commune-comment-ca-marche/

Instaurer un protectionnisme « intelligent » basé sur une taxe des excédents commerciaux. Cela permet de conserver l’euro qui reste, d’après moi, une bonne idée et un bon outil pour construire une idée d’un collectif européen tout en mettant à jour et en régulant ce problème des balances de paiement et commerciales. http://www.chomage-et-monnaie.org/2011/12/entre-libre-echange-et-protectionnisme-classique-quelle-bonne-mesure/

Autre modalité ?

Toujours est-il que je ne vois pas trop de solutions entre les deux, sinon des ajustements de modalités. Et si on ne choisit pas, ben, la montagne de dette va finir par s’écrouler…

+0

AlerterSelon le Matin : La Banque Nationale Suisse (BNS) se prépare à introduire des taux négatifs dans l’optique d’un effondrement partiel de l’Union monétaire européenne. Alors plutôt théorique, ce scénario paraît aujourd’hui plausible…

+0

AlerterMerci Olivier, vous avez réussit à me faire comprendre les mouvements de la monnaie (quelle qu’elle soit).

Ce n’est pas très rassurant. J’en conclus qu’aucun pays ne se porte mieux que l’autre au final puisque le créancier ne sait pas comment il retrouvera ses billes eu moment du remboursement de la dette. Le créancier final étant la BCE.

Théoriquement, on devrait voir la consommation et donc les importations chuter depuis le début de la crise, non ?

Pourtant, ce n’est pas ce qui transparait dans vos graphiques (il est possible que je n’y comprenne toujours rien finalement).

Car enfin, si les pays du Sud arrêtent de consommer ce que fabriquent les pays du Nord, l’excédent de ceux-ci risque de fondre comme neige au soleil et les transferts se réduire drastiquement. Non ?

+0

Alertermerci pour cette excellente analyse !

j’ai l’impression qu’un cran a été fourni dans les explications du mécanisme incroyable qui nous est imposé. Quelle sera la prochaine étape ???

+0

AlerterOlivier, si dans 3 ans les banques espagnoles et italiennes ne peuvent pas rembourser, qu’est-ce qui empêche la BCE de reconduire leur dette pour 3 ans ou de refaire un VLTRO ?

En fait je me demande pourquoi la BCE n’a fait qu’un prêt de 3 ans: elle aurait pu faire un prêt de 50 ans et prêter 100 000 milliards de monnaie centrale, comme ça on aurait été tranquille longtemps.

(Évidemment, je rigole, mais j’aime bien jouer les naïfs pour donner au maitre l’occasion d’enseigner: je sens que la réponse contiendra le mot « hyperinflation »… :p)

+0

AlerterMerci pour votre excellent billet qui éclaircit grandement la situation.

Cependant, il y a une petite confusion à un moment de votre démonstration : vous parlez des déficits commerciaux cumulés depuis 2007 et pour illustrer votre propos vous donnez un graphique des balances de paiements, ce qui n’est pas du tout la même chose.

Par définition, la balance des paiements (solde courant + solde de capital) est à l’équilibre car aucune opération ne peut avoir lieu sans avoir été financée (un solde courant négatif appelle un solde de capital positif). Sans doute vouliez-vous parler en fait de la balance des paiements courants (dite encore balance courante ou balance des transactions courantes, qui est composée de la balance commerciale, des transferts courants et des revenus des facteurs de production). Le solde de cette balance (dit solde courant) indique un besoin de financement (en cas de déficit courant) ou une capacité de financement (en cas d’excédent courant).

A ce stade, il faut encore distinguer balance courante et balance commerciale : celui-ci n’est qu’une composante de celui-là.

Fondamentalement, cela n’enlève rien à la qualité de votre démonstration, mais il faut être précis dans les termes.

+0

AlerterBonjour M. Berruyer,

Juste pour vous signaler, au cas où vous ne connaisseriez pas, ce suivi des comptes Target 2 par une université allemenande : http://www.iew.uni-osnabrueck.de/en/8959.htm

Cordialement.

+0

AlerterBonjour,

Suite à votre excellente série de billets, j’ai pu écrire une synthèse sur le problème de la création monétaire :

Le mystère de la création monétaire

Cdt

JL Piova

+0

AlerterManque le lien :

http://french-revolution-2.blog.fr/2012/07/25/le-mystere-de-la-creation-monetaire-14097388/

Le mystère de la création monétaire

+0

AlerterBonjour

J’ai découvert votre site il y a quelques semaines. Merci pour vos dossiers détaillés.

Je viens de comprendre le problème de la monnaie unique dans la compétitivité relative entre 2 Etats en terme de flux financiers.

+0

AlerterLes commentaires sont fermés.