Ce billet fait suite à celui présentant les produits dérivés.

Les futures, sur taux d’intérêt

Les contrats à terme, ou futures, sur taux d’intérêt ont vu le jour aux États-Unis au milieu des années 1970, une période qui a été caractérisée par une grande instabilité économique, une hausse de l’inflation et un accroissement des déficits budgétaires. Dans ce contexte, qui entraînait un accroissement de la dette publique et privée, les marchés monétaires et obligataires ont connu un développement considérable.

D’importantes fluctuations des niveaux de taux d’intérêt en étaient la conséquence, et cette volatilité a créé des problèmes aux institutions financières, qui se sont vues confrontées à de fortes variations de la valeur de leurs actifs et de leurs engagements, dont le prix dépendait fortement du niveau des taux d’intérêt.

Un moyen de gérer cette situation a vu le jour à Chicago, où, en 1975, fut créé le premier contrat future sur taux d’intérêt.

Un contrat à terme, ou future, de taux d’intérêt est, comme tout contrat à terme ferme, un engagement de livrer, ou de prendre livraison, d’une quantité déterminée d’un produit connu, à une date stipulée dans le contrat et à un prix fixé lors de la transaction. Les contrats futures sur taux d’intérêt peuvent être divisés en deux grandes familles, aux caractéristiques distinctes :

- les contrats de taux d’intérêt long terme construits sur le principe d’un titre fictif, qu’on appelle également emprunt notionnel. Ces titres abstraits, qui n’existent pas sur les marchés obligataires au comptant, sont définis par un montant nominal, un taux de coupon facial et une maturité représentatifs de l’ensemble des titres livrables ;

- et les contrats de taux d’intérêt court terme portent chacun sur un instrument unique du marché monétaire.

Les contrats futures se négocient exclusivement sur des marchés organisés, tels le CME (Chicago Mercantile Exchange) aux États-Unis ou l’Eurex et le NYSE Liffe (London International Financial Futures and options Exchange) en Europe.

À la base, les contrats ont été conçus pour se protéger (se « couvrir ») contre un risque de taux. La plupart des grands acteurs institutionnels (assurances, banques, fonds de pension, sociétés de gestion…) ont en portefeuille des produits de taux (obligations, bons du Trésor, prêts bancaires…) et ont donc un risque de taux d’intérêt. Si elles anticipent un mouvement de taux et qu’elles veulent s’en prémunir, ces entreprises peuvent :

- passer un contrat de gré à gré avec la salle de marché d’une banque : Forward Rate Agreement, Swap…

- acheter ou vendre des contrats à terme sur un marché à terme organisé : Future sur Bund, Future sur eurodollar…

Les investisseurs peuvent ainsi vouloir se couvrir contre :

- une baisse des taux, lorsqu’ils ont conclu un emprunt à taux fixe, qu’ils ont accordé un prêt à taux variable, qu’ils détiennent des obligations à taux variable ou encore, d’une façon plus générale, lorsqu’ils ont un placement à effectuer dans le futur (à rendement inférieur à celui qu’ils obtiendraient si le placement était réalisé au jour J) ;

- une hausse des taux, lorsqu’ils ont déjà réalisé des placements à taux fixe, qu’ils détiennent des obligations à taux fixe ou encore lorsqu’ils ont un emprunt à réaliser dans le futur (dont le coût sera par conséquent plus élevé qu’au jour J, si leur anticipation d’une hausse des taux s’avère exacte).

Comme les taux varient dans le sens inverse des prix des titres sous-jacents (si les taux montent, la valeur d’une obligation préexistante à taux faible diminue), les investisseurs vont acheter des contrats s’ils anticipent une baisse des taux, et vendre des contrats s’ils anticipent une hausse des taux. Ils vont choisir des maturités courtes (futures sur Euribor, Libor, …) ou des maturités longues (futures sur Bund, sur Treasuries, …) en fonction de leur exposition.

Le contrat peut, si la position n’est pas débouclée avant l’échéance, soit donner lieu à la livraison effective d’actifs prédéfinis (physical delivery), soit à un règlement en espèces (cash settlement).

La plupart des contrats sur des supports moyen et long terme – tels le contrat Bund sur les obligations allemandes – donnent lieu à des livraisons physiques, tandis que les contrats courts – tels le contrat Euribor – relèvent généralement du règlement en espèces.

Comme nous l’avons vu, la plupart des intervenants sur ces marchés ne visent pas à se protéger, mais à spéculer. Tout comme les instruments au comptant, les contrats à terme permettent de prendre des positions spéculatives sur l’évolution absolue ou relative des taux d’intérêt, afin de profiter d’un mouvement des taux anticipé. Ainsi, l’achat de contrats futures sur taux d’intérêt permet de tirer profit d’une baisse des taux, et la vente, inversement, de réaliser un gain en cas de hausse des taux.

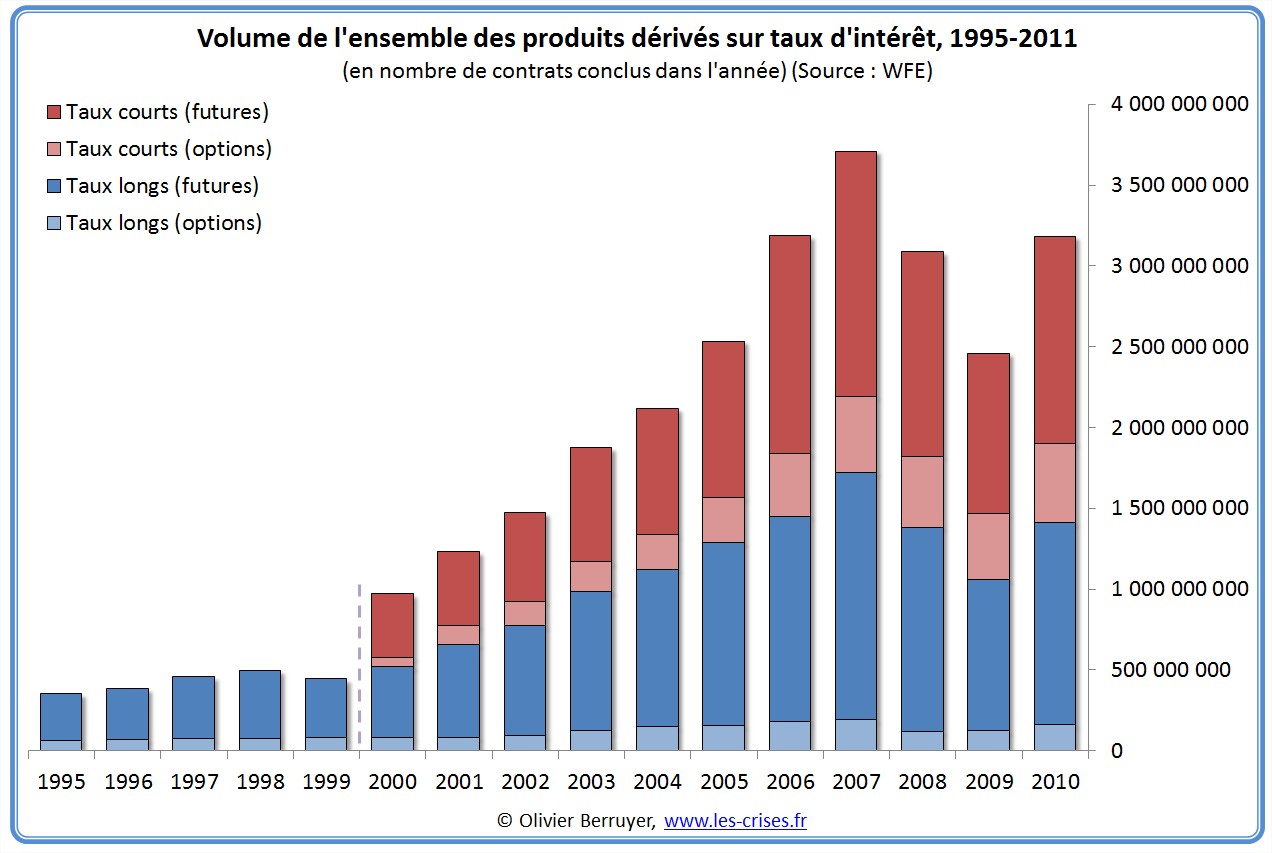

L’encours mondial

L’encours mondial du nombre de contrats dérivés a donc presque quadruplé en 10 ans, illustrant bien le développement du financiarisme.

Il s’échange ainsi tous les jours plus de 12 millions de futures sur taux d’intérêt.

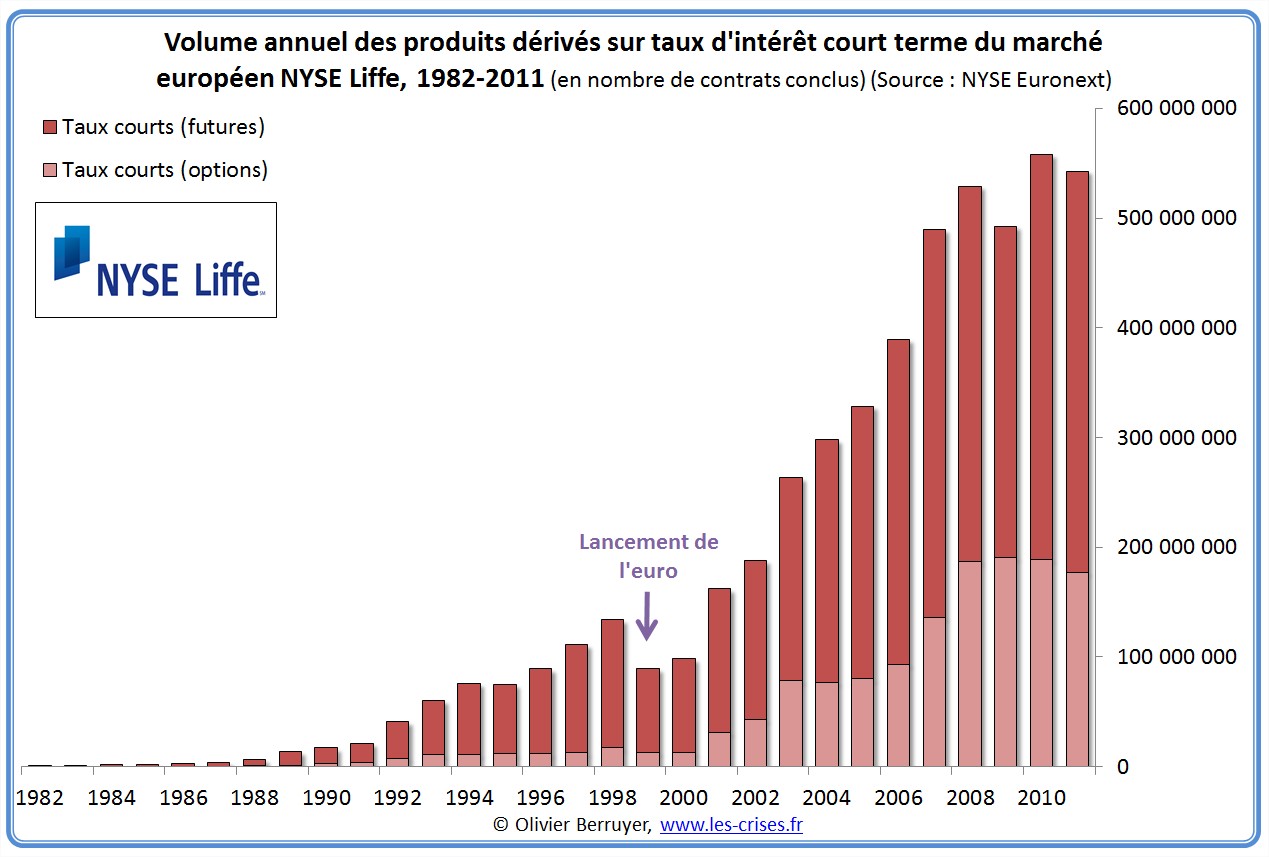

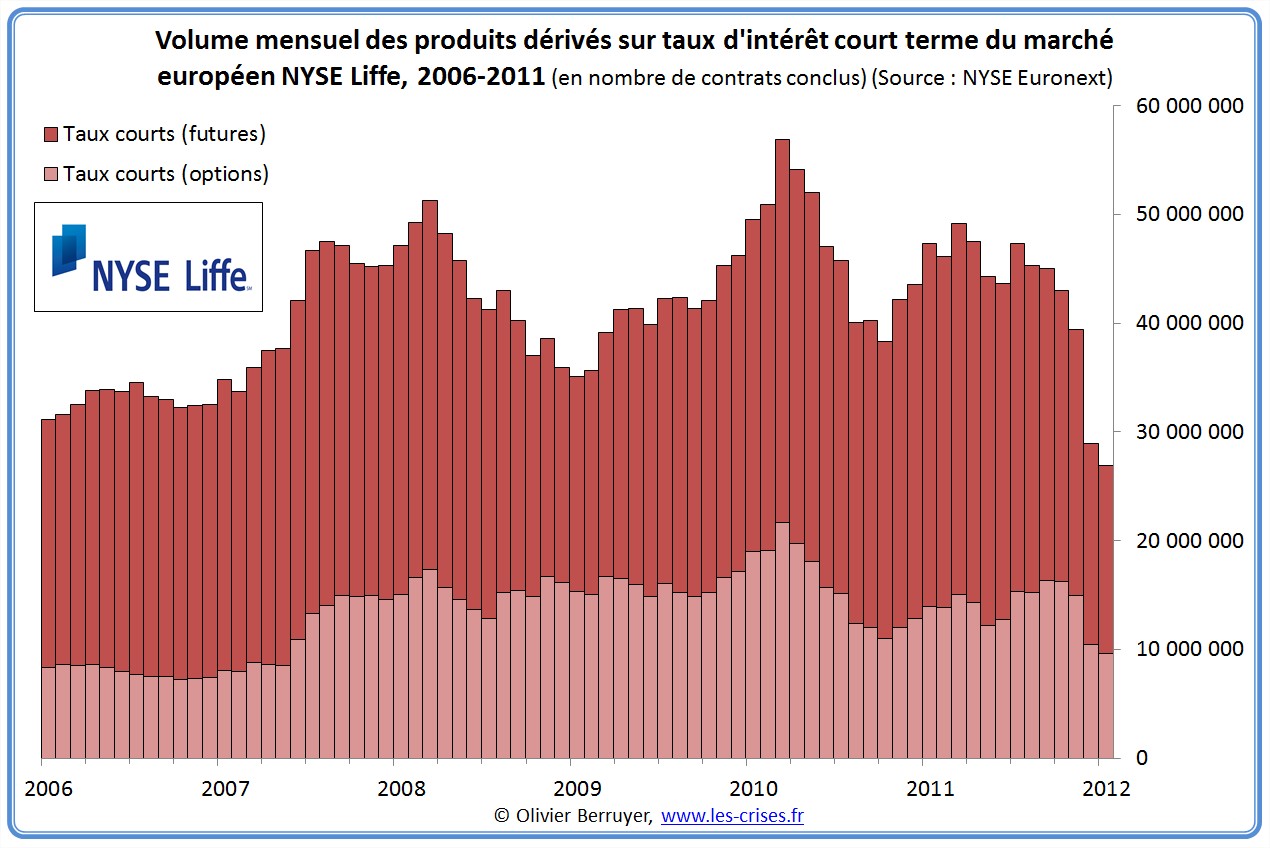

Les futures de taux court terme : l’exemple de NYSE Liffe

Afin de mieux appréhender les évolutions récentes sur les futures de taux court terme, nous allons prendre l’exemple de la Bourse NYSE Liffe, qui représente la moitié du marché mondial des futures de taux court terme (mais seulement 2 % du marché des taux long terme, principalement traités sur les Bourses Eurex et CBOT).

On observe que la forte hausse des volumes commence au début des années 2000. La Crise financière a eu peu d ‘effet sur ce marché – si ce n’est une petite chute en 2009.

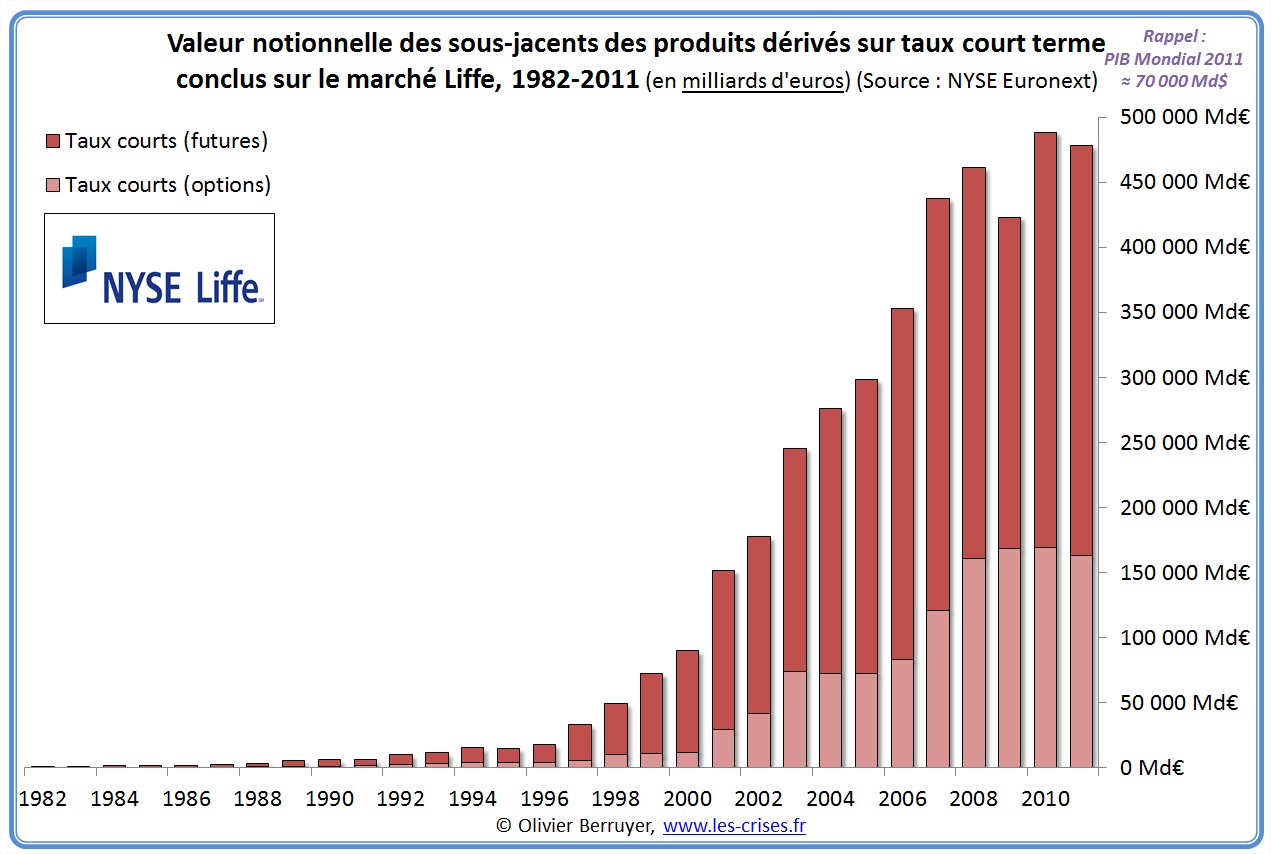

On observe que la valeur notionnelle des volumes échangés est colossale : les paris se font sur une base équivalente à près de 500 000 Md$ (sont ici sommés les contrats de gré-à-gré et les autres).

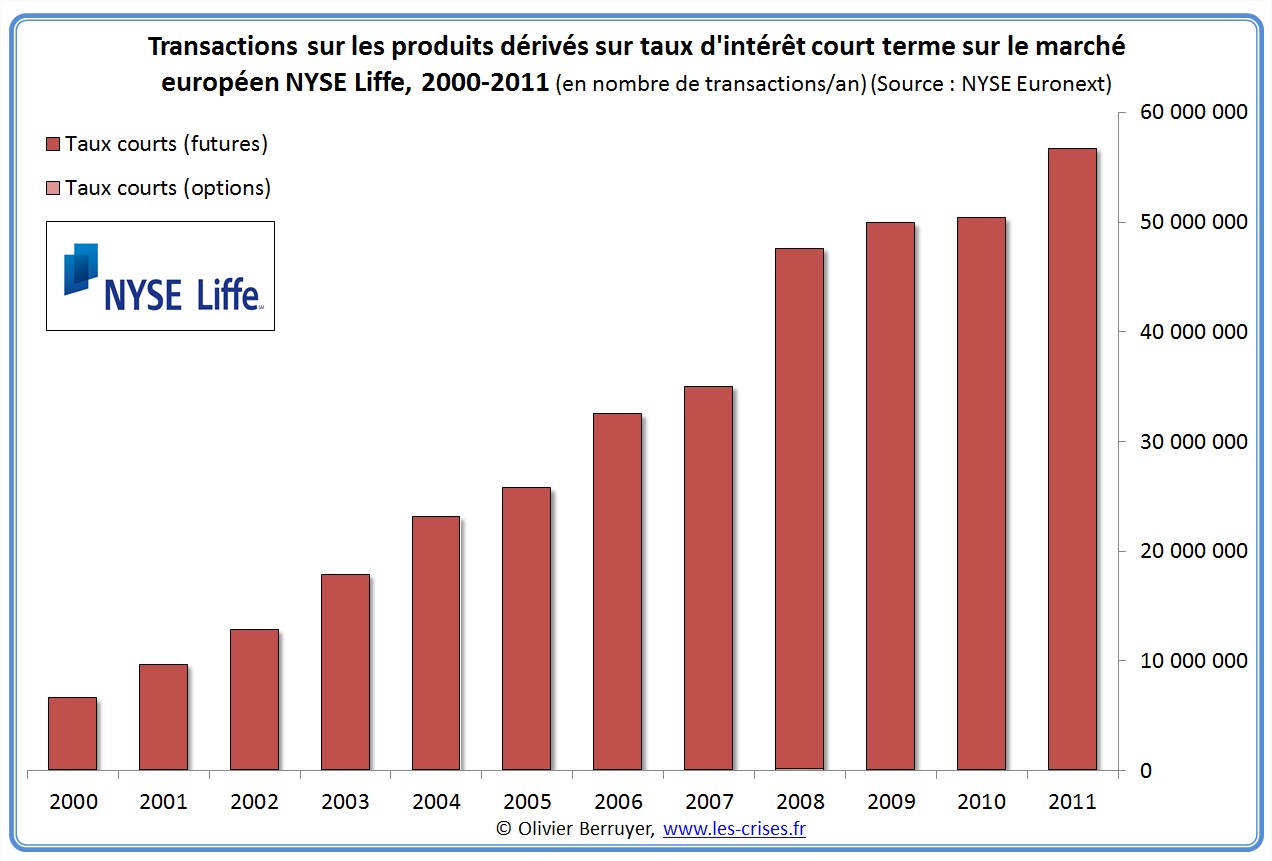

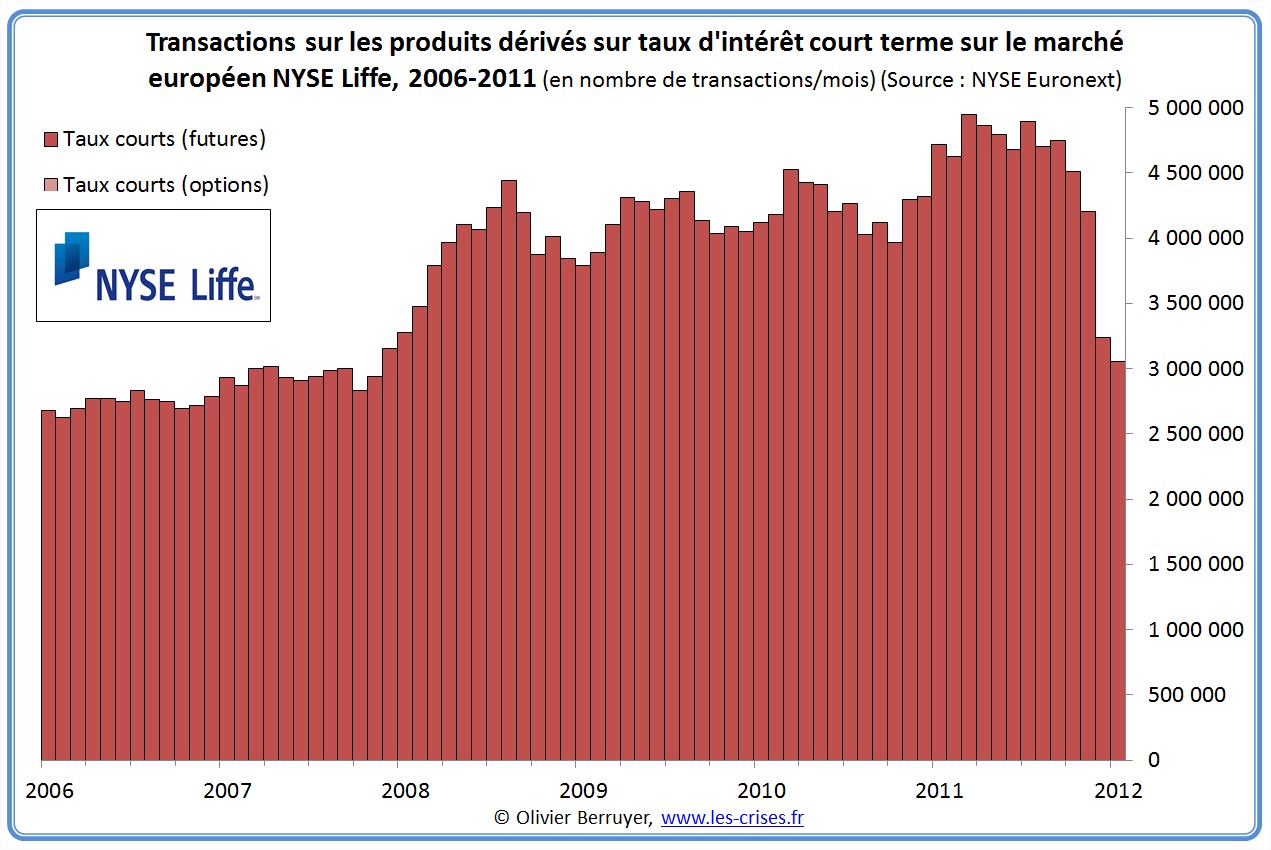

Contrairement au nombre total de contrats, le nombre de transactions n’a connu aucun ralentissement avec la Crise – qui n’a donc eu un effet que le sur le nombre moyen de contrats par transaction…

Une vision mensuelle des volumes fait apparaître 3 pics : le début de la crise de 2008, la crise grecque de début 2010 et la crise européenne de mi-2011. Début 2012, le nombre de contrats est historiquement bas.

On observe également au niveau des transactions la forte chute de l’activité de début 2012. Est-ce un signe du retour de la confiance ou au contraire un signe de défiance envers le marché ?

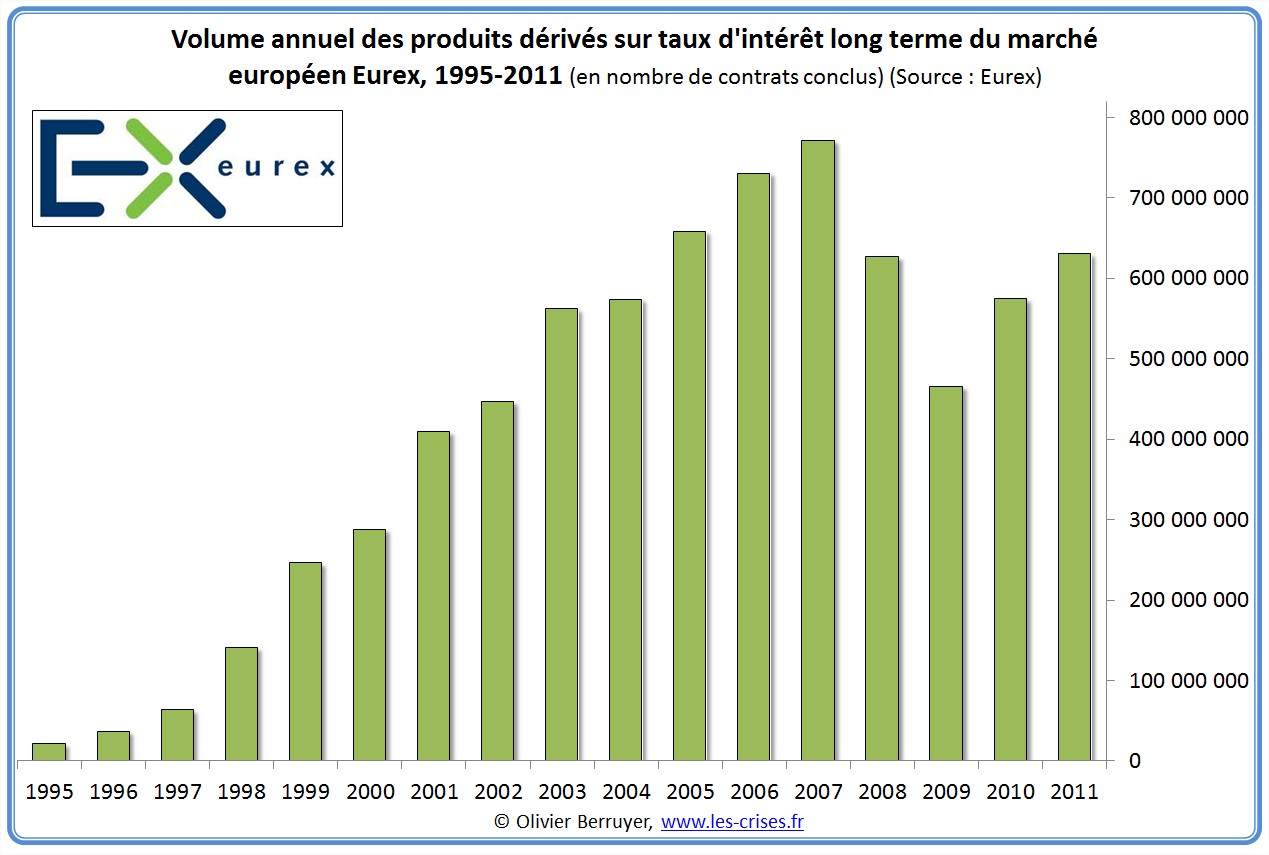

Les futures de taux long terme : l’exemple d’Eurex et du CBOT

Nous pouvons observer de même l’évolution récente des volumes avec le marché européen Eurex, qui représente la moitié du marché mondial des futures de taux long terme (et la presque totalité des futures des taux long terme européens, basés sur le Bund allemand).

On note cette fois une très forte chute de l’activité liée à la crise de 2008/2009. Les niveaux sont nettement remontés depuis, sans retrouver le niveau de 2007.

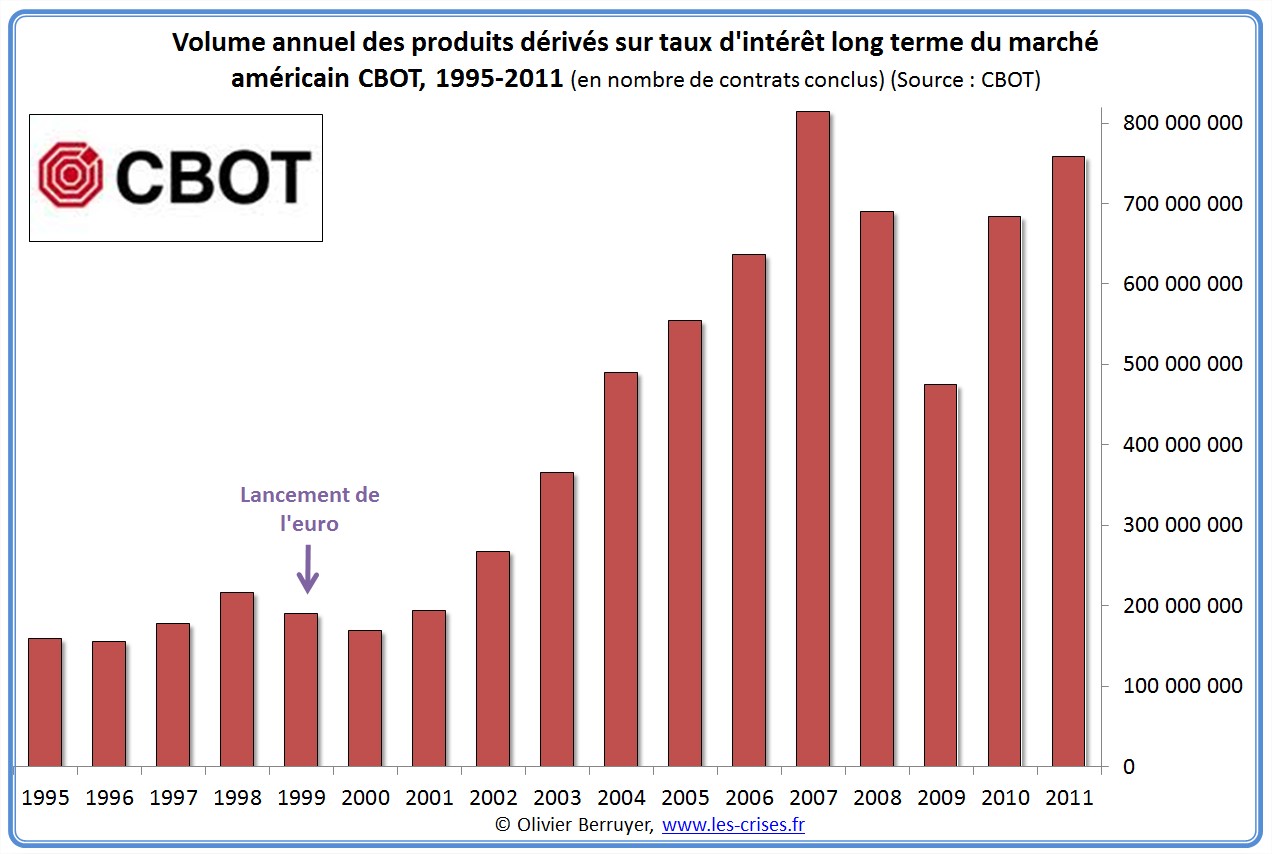

Nous pouvons observer de même l’évolution récente du marché américain CBOT, qui représente l’autre moitié du marché mondial des futures de taux long terme (et la presque totalité des futures des taux long terme américains).

On observe que l’évolution récente a été identique à celle du marché à terme européen.

5 réactions et commentaires

Aucun commentaire …

Pourtant il y a principalement deux choses qui font fonctionner tout le schmilbling …

1° les valeurs entre les monnaies ou les différences de prix du travail humain.

2° la fixation des taux d’intérêts principaux.

… ou alors j’ai rien compris au fonctionnement de ce monde de fous !

+0

AlerterContrôle anti dopage.

Cinq billets cruciaux en deux jours …

Olivier, y faut te soumettre à un test 🙂

Moi aussi, je déclare forfait !

+0

AlerterTrès intéressant, merci !

+0

AlerterAvec ce dossier et ce que je viens de lire :

http://www.atlantico.fr/pepites/banques-americaines-qui-pretent-nouveau-emprunteurs-tout-juste-solvables-330238.html

je suis convaincu que nous ne retiendrons jamais les leçons, la raison, la sagesse ce sont des notions idéalistes qui ne concernent plus notre civilisation c’est désespérant.

+0

AlerterIl y a tout de même plein d’essais de refaire des économies fermées avec respect et convivialité … petites villes, quartiers éco-responsable etc. Renseignez-vous, ça bouge un peu partout …

+0

AlerterLes commentaires sont fermés.