Les produits dérivés, c’est quoi ?

Un produit dérivé ou contrat dérivé ou encore derivative product est un instrument financier :

- dont la valeur fluctue en fonction de l’évolution du taux ou du prix d’un produit appelé sous-jacent ;

- qui ne requiert aucun placement net initial ou peu significatif ;

- dont le règlement s’effectue à une date future.

Il s’agit d’un contrat entre deux parties, un acheteur et un vendeur, qui fixe des flux financiers futurs fondés sur ceux d’un actif sous-jacent, réel ou théorique, généralement financier.

À l’origine, les produits dérivés ont été créés pour permettre aux entreprises de se couvrir contre différents types de risques financiers.

Les transactions sur les produits dérivés sont en forte croissance depuis le début des années 1980 et représentent désormais l’essentiel de l’activité des marchés financiers.

Origine des produits dérivés

L’origine du contrat à terme remonte à fort loin : l’huile d’olive semble avoir été, dans l’Antiquité, la première marchandise traitée à terme. Aristote nous conte même l’histoire d’une des premières options spéculatives par le mathématicien Thalès :

« Je citerai ce qu’on raconte de Thalès de Milet ; c’est une spéculation lucrative, dont on lui a fait particulièrement honneur, sans doute à cause de sa sagesse, mais dont tout le monde est capable. Ses connaissances en astronomie lui avaient fait supposer, dès l’hiver, que la récolte suivante des olives serait abondante ; et, dans la vue de répondre à quelques reproches sur sa pauvreté, dont n’avait pu le garantir une inutile philosophie, il employa le peu d’argent qu’il possédait à fournir des arrhes pour la location de tous les pressoirs de Milet et de Chios ; il les eut à bon marché, en l’absence de tout autre enchérisseur. Mais quand le temps fut venu, les pressoirs étant recherchés tout à coup par une foule de cultivateurs, il les sous-loua au prix qu’il voulut. Le profit fut considérable ; et Thalès prouva, par cette spéculation habile, que les philosophes, quand ils le veulent, savent aisément s’enrichir, bien que ce ne soit pas là l’objet de leurs soins. » [Aristote, La Politique, Livre I, chapitre IV, § 5]

Les contrats à terme sont apparus sous leur forme actuelle dans la deuxième moitié du XIXe siècle aux États-Unis sur les marchés de céréales (maïs, blé, avoine, etc.). À cette époque, les fermiers ont commencé à contracter des accords de livraison de leurs produits agricoles à une date ultérieure à la signature du contrat. Ces accords permettaient d’anticiper les besoins sur le marché et de stabiliser l’offre et la demande des produits en période de hors-saison.

Prenons l’exemple d’un agriculteur céréalier face à un boulanger. Le quintal de blé vaut 50 francs en moyenne, mais fluctue entre 30 et 70 francs suivant les récoltes. Ni le boulanger ni le céréalier n’apprécient la fluctuation de leurs charges / revenus. Le 1er janvier, ils ont donc pu décider d’un comment accord, de vendre / acheter la récolte de l’année à 50 francs le quintal, quoiqu’il arrive. L’évènement étant aléatoire, ils se privent à la fois d’un bénéfice potentiel mais surtout d’une perte potentielle. Le contrat à terme était né. Il permettait aux exploitants agricoles de vendre leur marchandise à un cours connu à une date future et ainsi de se protéger contre les fluctuations des cours du blé, du café, du riz…

À l’initiation du contrat à terme, il n’y a donc pas d’échange d’argent. L’acheteur s’engage à acheter un bien (le sous-jacent du contrat) au vendeur, à une date future mais à un prix fixé aujourd’hui. C’est donc à la base une technique très efficace pour diminuer le risque sur le marché, cette technique étant également « sans risque » pour les parties – le seul risque étant un « non-gain » potentiel.

Devant le succès de la formule, des contrats à terme ont été progressivement mis en place pour un grand nombre de produits de base, matières premières et produits agricoles : or, argent, pétrole, gaz naturel, soja, bétail, coton, etc.

Historiquement, les premiers produits dérivés ont donc été des transactions à terme de gré à gré (appelées en anglais : OTC – over-the-counter) sur des marchandises, c’est-à-dire l’engagement ferme de réaliser à l’avenir une transaction, achat ou vente,

- à une date donnée ;

- à un prix donné ;

- et pour une quantité donnée,

tous les trois fixés au départ, sur l’actif sous-jacent.

Les actifs sous-jacents

L’actif sous-jacent peut être, par exemple :

- une action cotée en Bourse ;

- une obligation ;

- un indice boursier, comme le CAC 40 ou encore l’indice des prix à la consommation ;

- une unité négociable d’une matière première (blé, pétrole, cuivre…) appelée également commodity;

- un taux de change ;

- un taux d’intérêt concernant un prêt d’une date de départ, d’une durée et d’un taux donnés ;

- des flux financiers liés à la réalisation d’un évènement prévu dans le contrat, comme le défaut de paiement d’une entreprise, un événement climatique, une catastrophe naturelle, etc.

L’imagination des participants aux marchés financiers semble infinie et de nouveaux produits tant dérivés que sous-jacents naissent régulièrement, certains pour disparaître rapidement faute d’intérêt suffisant, mais nombre d’entre eux s’installent durablement.

Il convient néanmoins de distinguer deux types de produits dérivés bien distincts : les produits fermes et les produits optionnels.

Les principaux dérivés financiers fermes sont :

- les contrats de gré à gré (forwards) (over the counter = OTC);

- les contrats à terme (futures) (marchés organisés) ;

- les swaps.

Parmi les produits optionnels, on trouve :

- les options ;

- ou les warrants.

Les contrats à terme de gré à gré (forwards)

Un contrat forward ou forward agreement est un contrat à terme ; il consiste en un accord d’acheter ou de vendre un actif à un prix et une date future précisés dans le contrat.

Dans la pratique, très peu de contrats font l’objet d’une livraison. Bien souvent, lors du dénouement, les deux contreparties procèdent au règlement de la différence entre le prix négocié à l’avance et le prix du marché (procédure dite de règlement en numéraire. ou cash settlement).

Le principe est toujours le même. Par exemple, un fabricant de confiture s’engage à vendre à un prix constant sur l’année ; il ne peut donc pas répercuter les fluctuations des prix du sucre sur celui de ses pots de confiture. Quand il détermine le prix de vente de ses pots, il doit donc faire l’hypothèse d’un prix moyen du sucre pour la suite de l’année. S’il achète son sucre au prix du marché pendant le reste de l’année, il peut alors rencontrer deux situations :

- si le prix réel est en dessous de ses prévisions, il augmente ses marges. Il fait une rentrée d’argent inattendue ;

- mais si le prix réel augmente, cela entraîne des problèmes qui risquent d’affecter le processus industriel. Au pire on peut imaginer qu’il n’ait plus assez d’argent pour acheter au prix du marché et qu’il soit obligé de stopper sa production.

Les risques spéculatifs sont donc très asymétriques pour notre fabricant de confiture :

- en positif, une simple entrée d’argent non prévue, qui viendra donc dormir dans la trésorerie de l’entreprise ;

- en négatif, une perte voire un éventuel blocage complet de la production.

Il serait donc préférable pour le fabricant de laisser ce risque spéculatif à d’autres pour se concentrer sur son métier d’industriel… C’est ce qu’il fait en achetant par exemple au 1er janvier des futures pour chacun des mois de l’année.

Évidemment, la valeur de ce contrat évolue en fonction du cours du sous-jacent. Si vous avez un contrat vous permettant d’acheter dans un mois du pétrole à 60$ mais que le cours du baril est de 90$ aujourd’hui, votre contrat vaut davantage que si le pétrole est aujourd’hui à 10$.

Sont donc attirés naturellement vers ce type de transactions :

- des professionnels désirant fixer un prix à l’avance pour une quantité d’actif sous-jacent qu’ils doivent recevoir ou livrer à l’avenir ;

- des spéculateurs.

Les spéculateurs sur le marché à terme sont moins intéressés par la nature du bien qu’ils achètent (il n’y a même pas de livraison prévue) que par le contrat à terme en lui-même, dont la valeur fluctue quotidiennement en fonction du cours du bien concerné.

Les marchés à terme organisés (futures)

Premiers, par leur volume, des produits dérivés, les contrats à terme (futures) constituent une amélioration par rapport aux contrats à terme dits forwards, instrument de gré à gré, qui sont leur ancêtre direct.

En fait, la définition du forward est identique à celle des contrats futures à la différence près qu’ils sont négociés de gré à gré, entre banques et institutions financières alors que les contrats de futures sont négociés sur un marché organisé, localisé à un endroit bien précis.

De plus les contrats de futures sont des contrats standardisés en termes de montants et de dates d’échéance, les contrats de forwards sont des contrats à terme non standardisés.

Le développement des transactions de gré à gré a en fait amené, dans le souci d’assurer la sécurité des règlements/livraisons, la création des marchés à terme organisés. On y négocie des engagements de livraison standardisés à des échéances également standardisées.

L’avantage fondamental présenté par les contrats à terme par rapport à leurs prédécesseurs de gré à gré, les forwards, est l’existence d’une chambre de compensation avec contrepartie centrale qui se substitue à tous les intervenants : elle est l’acheteur de tous les vendeurs et le vendeur de tous les acheteurs.

Dès qu’une transaction est enregistrée auprès de la Chambre de compensation, elle se substitue en tant que contrepartie au vendeur et à l’acheteur initial. Ainsi, lorsqu’un opérateur A achète un contrat à un opérateur B, la transaction est en réalité divisée en deux : A achète à la chambre de compensation, B vend à cette même chambre. Ainsi, si B devait faire défaut (c’est-à-dire ne pouvait honorer son engagement), A n’en subirait aucune conséquence. Cette contrepartie centrale doit, pour jouer effectivement son rôle, disposer de capacités de gestion des risques adaptées ; elle exige donc de chaque intervenant un dépôt de garantie initial et procède à un appel de marge quotidien (versement obligatoire de fonds supplémentaires pour couvrir la dépréciation d’une position ouverte sur le marché).

Au cours des années 1970, les futures ont été étendus à des produits uniquement financiers :

- d’abord les devises, sans grand succès,

- puis les taux d’intérêt : taux à long terme (emprunts d’État) et taux à court terme (IBOR).

C’est là qu’ils ont trouvé leur utilité économique principale, et connu une croissance phénoménale. Ils ont depuis été adaptés avec succès aux indices boursiers.

Les swaps

Le swap est un contrat d’échange de flux financiers entre deux intervenants, qui sont généralement des banques ou des institutions financières.

Les deux contrats les plus courants sont :

- le swap de taux d’intérêt, qui échange les intérêts d’un prêt ou dépôt à taux variable contre des intérêts à taux fixe ;

- le swap de change, qui échange les intérêts et la valeur à l’échéance d’un prêt ou dépôt dans une devise contre sa valeur dans une autre devise.

À l’origine, il s’agissait de pouvoir modifier les caractéristiques d’actifs financiers, par exemple de taux fixe en taux variable, sans les sortir du bilan et sans encourir les conséquences fiscales ou comptables d’une telle sortie. On superposait ainsi un produit hors bilan, le swap, à un actif existant.

Les dérivés de crédit

Inspirés par les techniques des swaps, les dérivés de crédit ont fait leur apparition dans les années 1990. L’instrument principal est le credit default swap dit CDS. Il s’agit d’un contrat entre un vendeur de protection et un acheteur de protection sur une entité (entreprise, collectivité locale, pays, etc.) de référence pour une durée fixée par lequel

- l’acheteur s’engage à payer un montant périodique et régulier pendant la durée du swap ;

- en échange du paiement par le vendeur d’une certaine somme dans le cas où se produirait, pendant la durée du CDS, un certain type d’événement, prévu par le contrat, affectant le crédit de l’entité de référence (le défaut de paiement d’intérêts, principalement).

Les options

Une option est un produit dérivé asymétrique qui donne le droit, et non l’obligation,

- soit d’acheter (option d’achat, appelée aussi « call »),

- soit de vendre (option de vente, appelée aussi « put »),

une quantité donnée d’un actif financier (action, obligation, indice boursier, devise, matière première, un autre produit dérivé, etc.), appelé actif sous-jacent, :

- à un prix précisé à l’avance (prix d’exercice),

- et à une échéance convenue.

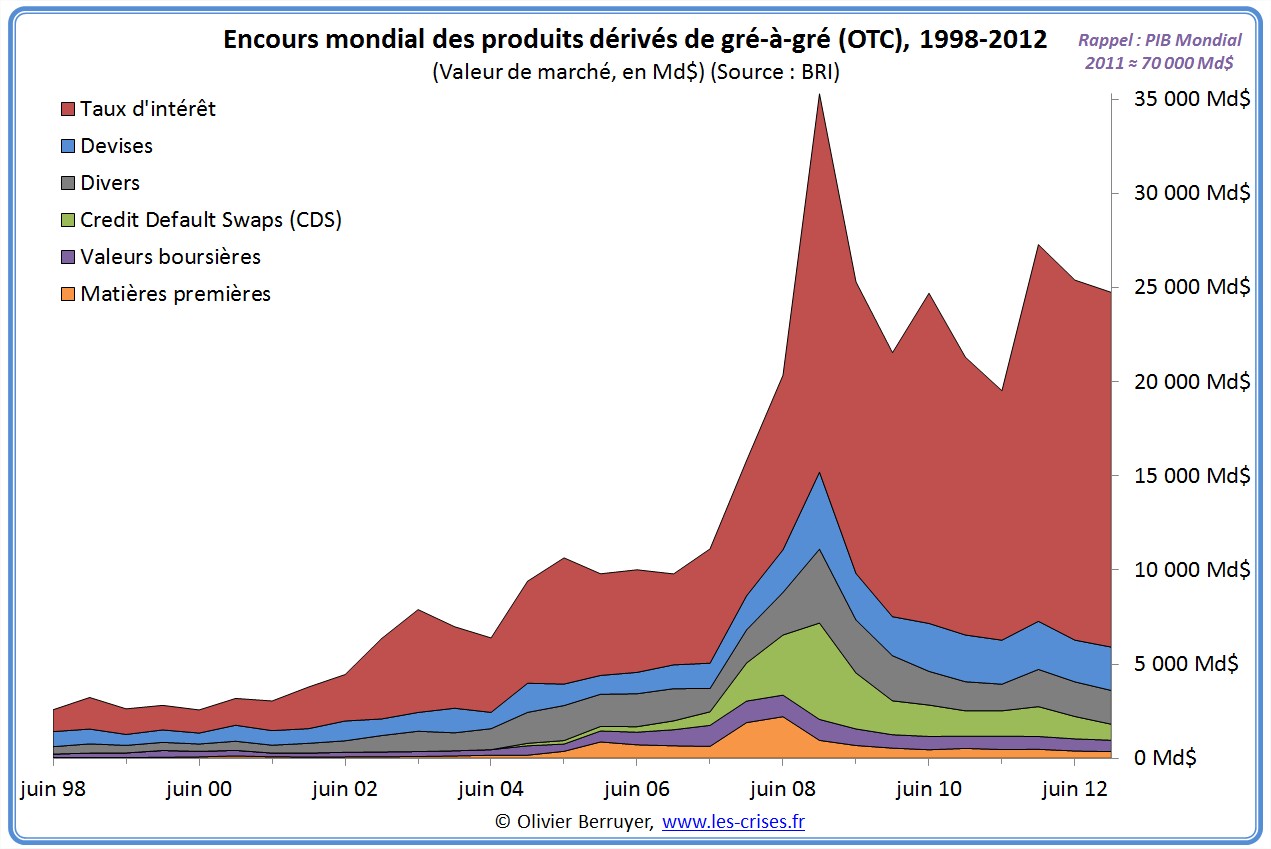

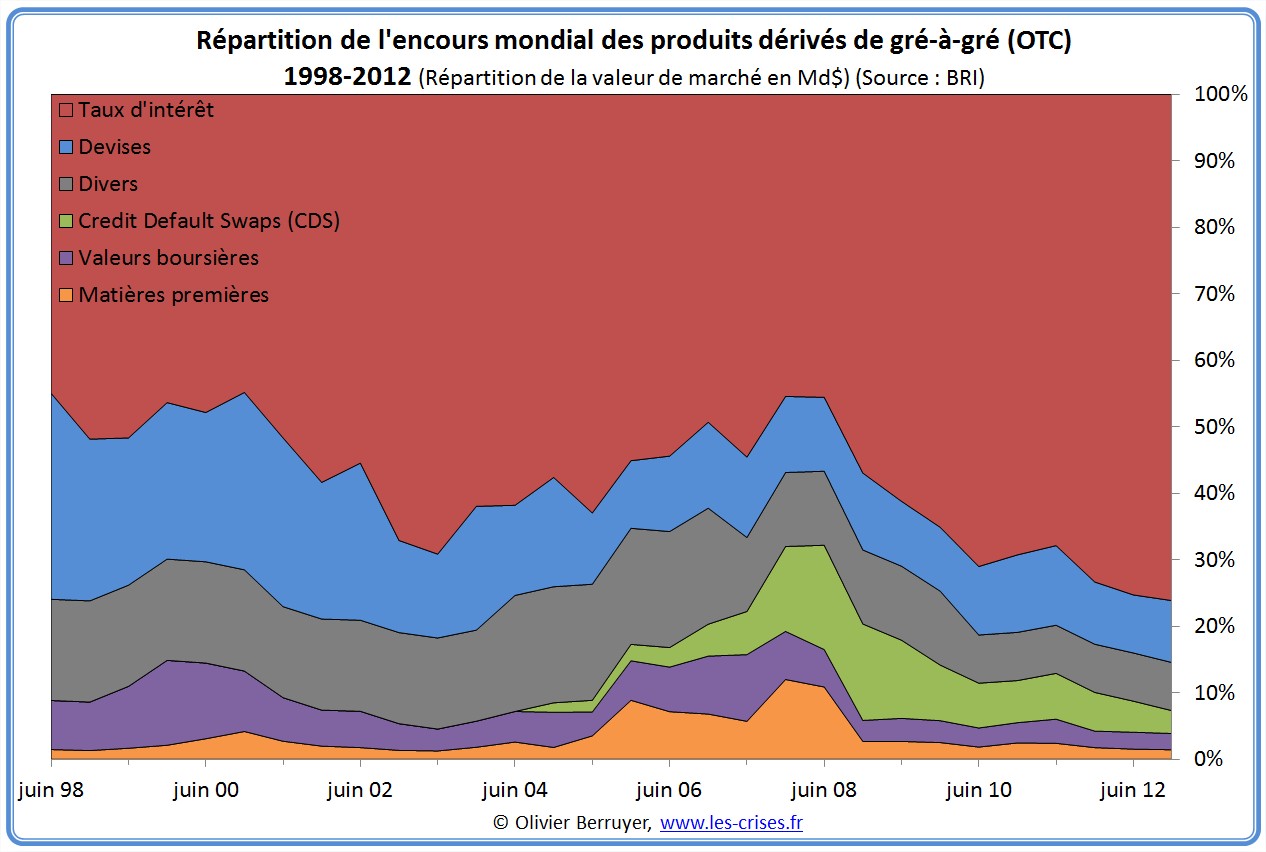

Les volumes

Les volumes des produits dérivés sont désormais pharaoniques :

Ainsi, 70 % des produits dérivés proposent une couverture sur les fluctuations des taux d’intérêt.

On note que la valeur de ce marché est égale au tiers de toute l’économie réelle – après en avoir atteint la moitié en 2008. Cela montre bien à quel point tout le système à été perverti.

Car si, à l’origine, un contrat à terme était un bel outil de sécurité, diminuant les risques, il a été perverti du jour où des spéculateurs non exposés au risque sont rentrés en masse (un peu est toujours utile…) sur ce marché – toujours pour apporter de la soi-disant « liquidité », excuse désormais récurrente pour justifier tout et n’importe quoi.

Car à partir du moment où il se trouve 100 spéculateurs pour 1 personne exposée au risque, il y a un sérieux problème…

Et ce problème, c’est d’avoir transformé un mécanisme finalement assurantiel en un système de paris continuels. Et comme le disaient fort justement Keynes et Allais :

« Lorsque dans un pays, le développement du capital devient le sous-produit de l’activité d’un casino, celui-ci risque de s’accomplir dans des conditions défectueuses. » [John Maynard Keynes, 1936]

« Qu’il s’agisse de la spéculation sur les monnaies ou de la spéculation sur les actions, ou de la spéculation sur les produits dérivés, le monde est devenu un vaste casino où les tables de jeu sont réparties sur toutes les longitudes et toutes les latitudes. Le jeu et les enchères, auxquelles participent des millions de joueurs, ne s’arrêtent jamais. […] Que les bourses soient devenues de véritables casinos, où se jouent de gigantesques parties de poker, ne présenterait guère d’importance après tout, les uns gagnant ce que les autres perdent, si les fluctuations générales des cours n’engendraient pas, par leurs implications, de profondes vagues d’optimisme ou de pessimisme qui influent considérablement sur l’économie réelle. […] Le système actuel est fondamentalement anti-économique et défavorable à un fonctionnement correct des économies. Il ne peut être avantageux que pour de très petites minorités. » [Maurice Allais, La Crise mondiale d’aujourd’hui. 1998]

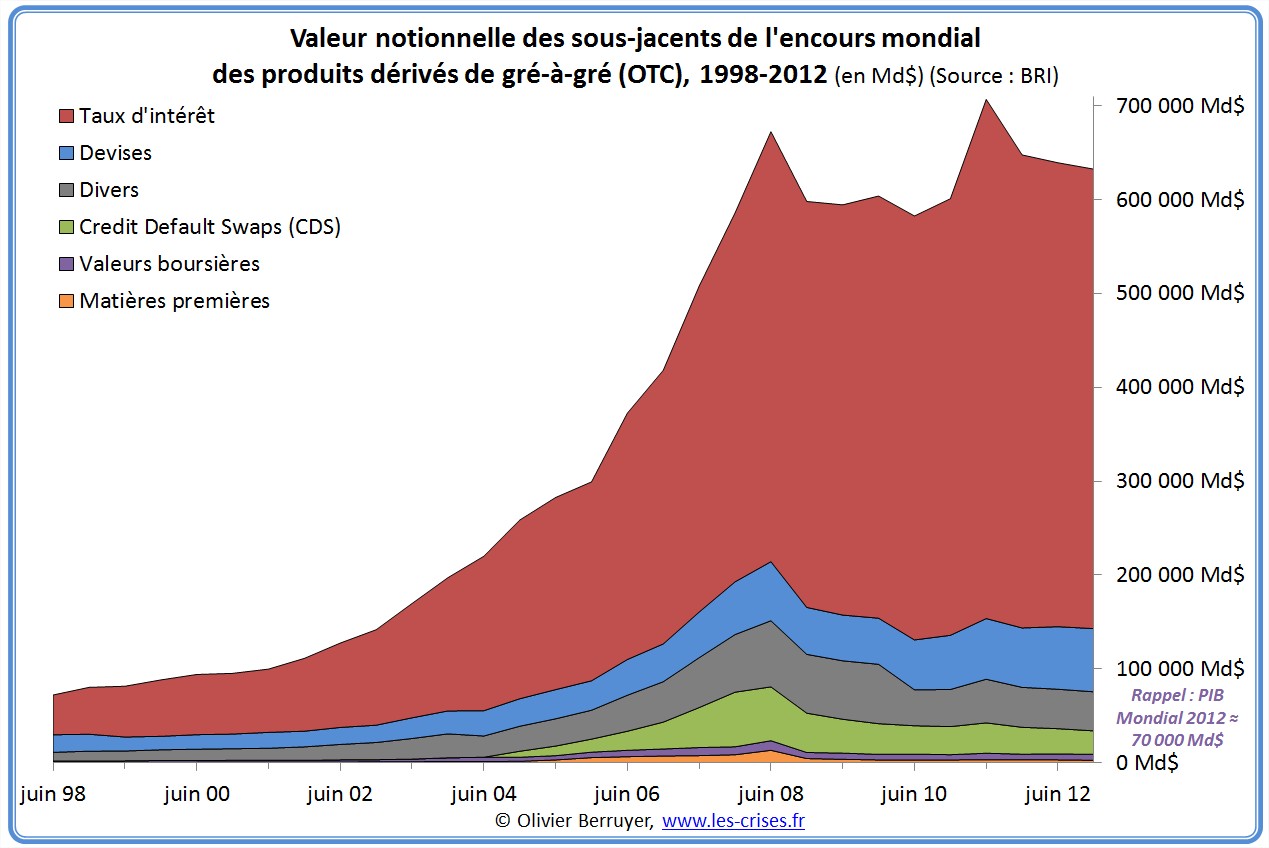

Dernière illustration. Le montant du sous-jacent du produit dérivé est appelé montant notionnel. C’est le montant servant de base au pari. Par exemple, si on a un contrat sur un baril de pétrole (de valeur actuelle 120 $) permettant de l’acheter 110 $, la valeur du contrat est donc d’environ 10 $, et la valeur notionnelle de 110 $. En effet, on spécule bien ici sur la valeur du baril, comme si on le possédait. Il faut être prudent dans l’interprétation de la somme agrégée des montants notionnels (on ajoute des choux et des carottes), mais son ordre de grandeur et son évolution peuvent donner de précieux indices sur ce qui se passe actuellement…

Ainsi, sur le seul marché des produits dérivés de gré-à-gré, les intervenants spéculent sur environ 10 fois l’économie réelle…

Ceci étant, ce phénomène n’est pas si récent. En effet, la première Bourse de contrats à terme a été la Bourse du riz de Dojima, quartier d’Osaka, lancée vers 1730. On y négociait des « coupons de riz » standardisés.

« Le riz, au Japon, est l’ancêtre du papier-monnaie ; et l’on peut voir les puissants marchands de riz d’Osaka comme les premiers banquiers de l’histoire japonaise. Comme le daimyô (seigneur) percevait l’impôt en grains, les marchands géraient pour lui les entrepôts de stockage. Ils enregistraient les dépôts, consentaient des prêts, se mirent bientôt à traiter des coupons de « riz vide » — pas encore en stock, ou bien pas encore récolté : bref, des contrats à terme sur les récoltes à venir.

Notez que le trading battait son plein dès cette époque lointaine. On sait que pour l’année 1749, 110 000 balles de riz ont été négociées à la Dojima… quand il n’en existait physiquement, dans tout le Japon, que 30 000 ! A titre de comparaison, on estime qu’il se traite aujourd’hui, sur les marchés pétroliers, environ dix fois le volume de la consommation mondiale. Vous voyez que les spéculateurs de l’époque d’Edo n’auraient pas à rougir devant les nôtres.

Ca ne se passait pas toujours bien : l’histoire de la Dojima compte plusieurs bulles catastrophiques sur les cours du riz, avec famines et émeutes à la clé. Ces épisodes se terminaient invariablement par une révolte générale contre les spéculateurs qu’on accusait de tous les maux… Et par une intervention musclée du shogun pour reprendre en main les affaires, en régulant les prix. » [Sylvain Mathon]

On se demande donc ce qu’attend le shogun pour agir…

Pour les passionnés, je vous renvoie à l’ancien billet sur les futures sur les taux d’intérêt…

Commentaire recommandé

Une des solutions serait d’interdire les règlements en numéraire ?

Je trouve normal qu’une banque propose des produits permettant à un industriel de se concentrer sur son métier, plutot que sur le cours de la mat première qu’il travaille. Cependant l’industriel se fait livrer et c’est toute la différence.

Une belle punition pour ces hedge fund serait de leur livrer le sous jacent de leur spéculation (on remplit la tour en verre de riz, de blé et on la transforme en silo… et pour l’équipe dirigeante, un épis bien placé suffira :).

19 réactions et commentaires

D’accord avec tout ça.

Allais, le Maurice est une de mes références, même si l’Alphonse n’est pas loin ……

Maintenant, ce qui n’est pas abordé ici: que faut-il faire pour éviter la part spéculative?

Quelle(s) solution(s) pour mettre en place un System qui soit au Service de l’Économie réelle, pour le Bien -être des Hommes?

+1

AlerterUne des solutions serait d’interdire les règlements en numéraire ?

Je trouve normal qu’une banque propose des produits permettant à un industriel de se concentrer sur son métier, plutot que sur le cours de la mat première qu’il travaille. Cependant l’industriel se fait livrer et c’est toute la différence.

Une belle punition pour ces hedge fund serait de leur livrer le sous jacent de leur spéculation (on remplit la tour en verre de riz, de blé et on la transforme en silo… et pour l’équipe dirigeante, un épis bien placé suffira :).

+5

AlerterLe 15 avril 2013

Joyeux anniversaire au grand Mathématicien Leonhard Paul Euler qui a résolu le problème de Bâle en 1735, calcul différentiel, géométrie…

C’était également l’anniversaire de ma maman aujourd’hui. Happy birthday…

« Une injustice faite à un seul est une menace faite à tous. » Montesquieu

+3

AlerterOlivier, les « contrats à terme de gré à gré » ne sont pas des dérivés.

+0

AlerterTu viens de l’écrire, c’est un contrat à terme.

+0

AlerterBrillant ! Merci .

+0

Alerter« Un produit dérivé ou contrat dérivé ou encore derivative product est un instrument financier :

dont la valeur fluctue en fonction de l’évolution du taux ou du prix d’un produit appelé sous-jacent ;

qui ne requiert aucun placement net initial ou peu significatif ;

dont le règlement s’effectue à une date future. »

1-Tu oublies une chose très importantes dans l’évolution d’un produit dérivé qui est le facteur temps.

2- Faudrait que tu me donnes un exemple de produits dérivés qui ne requiert « aucun placement net initial ».

3- Par nature tous les produits financiers se règlent dans le future. Donc c’est pas une spécificité des produit dérivé.

+0

AlerterWhat ? Y a une notion temporelle dans les ETF ?

Sinon quand on va jouer avec les leviers 600 sur le forex ou 50 avec les CFD tu trouves que ça nécessite un gros « investissement initial » ?

+0

Alerterles Etf ne sont pas de produits dérivés. Sinon c’est vrai que le CFD sont des produits dérivés sans échéances (les seuls à ma connaissance ou de mémoire)

Tu oublies les appels de marges concernant les CFD.

+0

AlerterSi t’es pas en négatif y a pas d’appel de marge à honorer.

Sinon pour les ETF j’ai regardé, il y a effectivement débat sur le fait qu’ils soient ou non des produits dérivés. La variation du cours du BX4 est néanmoins bien liée à celle du cac.

+0

Alerter1-Tu oublies une chose très importantes dans l’évolution d’un produit dérivé qui est le facteur temps.

–> De quoi parles tu?

2- Faudrait que tu me donnes un exemple de produits dérivés qui ne requiert “aucun placement net initial”.

–> La vente d’une option. Tu recois la prime en t. A maturite, l option peut etre exercable ou pas.

3- Par nature tous les produits financiers se règlent dans le future. Donc c’est pas une spécificité des produit dérivé.

–> Non

+0

AlerterMerci pour ces descriptions très claires des produits dérivés. J’apprends ici qu’ils ont déjà été pratiqués. J’ai deux questions. Est-il exact qu’il s’agit essentiellement de contrats de droit privé dont les résultats en termes de profits sont dirigés vers des paradis fiscaux par des montages particuliers ? Comment pourrait-on éviter cela autrement que les déclarer illégaux ou fermer les paradis fiscaux, ce qui apparaît impossible actuellement ?

+0

AlerterBonjour

Qui peut m’éclairer sur cette info ?

Draghi accorde à la France une licence pour imprimer de la monnaie

http://deutsche-wirtschafts-nachrichten.de/2013/04/14/geheim-operation-draghi-erteilt-frankreich-lizenz-zum-gelddrucken/

+0

AlerterInfo saugrenue! Du n’importe quoi. Trouve une source sérieuse.

+0

AlerterBonjour Marie,

En complément, voici un article qui aborde du sujet. Bien cordialement.

le 17/04/2013

« La France a obtenu de la BCE la permission d’imprimer de la monnaie sur un programme d’obligations pratiquement illimité.

L’affaire porte sur des banques non désignées (littéralement “banques de l’ombre”) et c’est une bulle (qui se mesure) en milliards. La BCE veut empêcher que l’Allemagne interfère se mêle du sauvetage de la France. »

http://yetiblog.org/draghi-permet-a-la-france-de-battre-monnaie

« Nouveau : la BCE de Draghi donne pouvoir à la France de battre monnaie

Mais que se passe-t-il ? Voici que notre Mario Draghi, président de la Banque centrale européenne (BCE), vient en catimini, il y a quelques jours, de donner à un pays de la zone euro le droit de battre lui-même monnaie. Et qui plus est de façon quasi « illimitée » (le mot à la mode pour la finance internationale).

Mais attention, pas à Chypre, pas à la Grèce, pas à l’Espagne, pas au Portugal, pas à l’Irlande, pas à l’Italie. Non, à la France. A nous tout seuls ! Et, attention encore, pas dans n’importe quelle monnaie, pas en francs. Non, en euros sonnants et trébuchants (c’est le cas de le dire, comme on va le voir). »

http://blogs.rue89.com/yeti-voyageur/2013/04/17/nouveau-la-bce-de-draghi-donne-pouvoir-la-france-de-battre-monnaie-230142

+0

AlerterBonjour les sources: Un liens qui ne marche pas et Rue89. Autant demander á Jean-Michel Larqué son avis sur le dernier championnat de patinage artistique.

+0

AlerterBonjour,

le dernier lien suffit, il comporte les deux extraits.

Concernant votre remarque, je n’ai pas d’avis sur ce sujet et je ne comprends pas l’objet de votre remarque qui n’a pas d’utilité.

Marie recherche des informations, il existe que cet article à ce jour sur ce sujet.

Cordialement.

+0

AlerterBonjour,

tout d’abord, un grand merci pour ces explications claires et concises.

J’ai une question, probablement naïve, et je choisis pour la poser l’excellent exemple du riz.

Le problème posé était que 110.000 balles de riz étaient négociées, quand n’existaient que 30.000 balles dans le Japon. En d’autres termes, le problème était de vendre la probabilité de l’existence d’une balle de riz qui n’existait pas encore (et qui peut être pouvait ne jamais arriver). Ou de vendre plusieurs fois sa probabilité d’existence – ce qui revient à peu près à la même chose ?

Est-ce bien là l’un des effets pervers des produits dérivés ?

+1

AlerterLa citation de Maurice Allais est légèrement fausse, il ne mentionne pas explicitement les produits dérivés. Je me base sur le texte original de son ouvrage de 2002.

+0

AlerterLes commentaires sont fermés.