Suite et fin de notre étude des banques systémiques mondiales.

Nous allons analyser aujourd’hui la répartition des engagements sur produits dérivés. Une présentation de ces produits est disponible ici.

Rappelons qu’on les comptabilise en engagements bruts en hors bilan (« montants notionnels ») ; les chiffres sont gigantesques, mais une vaste partie s’annule via des mécanismes de compensation. Quand tout va bien.

Parce que quand tout va mal, les bilans peuvent alors exploser : c’est le risque dit systémique… C’est exactement ce qui a coulé AIG, ancien 1er assureur mondial (coulé par ces opérations financières, qui ne sont pas de l’assurance au sens réglementaire du terme, mais des opérations bancaires). Donc à ceux qui disent « mais ça se compense en grande partie », répondre « oui, mais il se passe quoi si demain JP Morgan fait faillite, et que le contribuable américain refuse de rembourser les banques étrangères ? ».

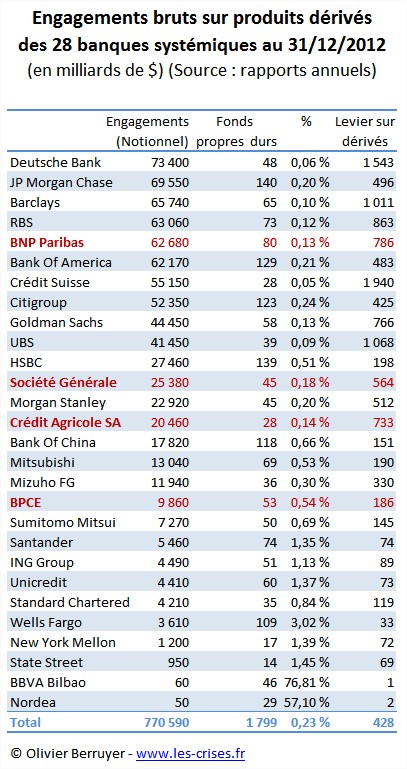

Voici donc ces expositions sur les produits dérivés, en montant notionnel :

ce qui donne :

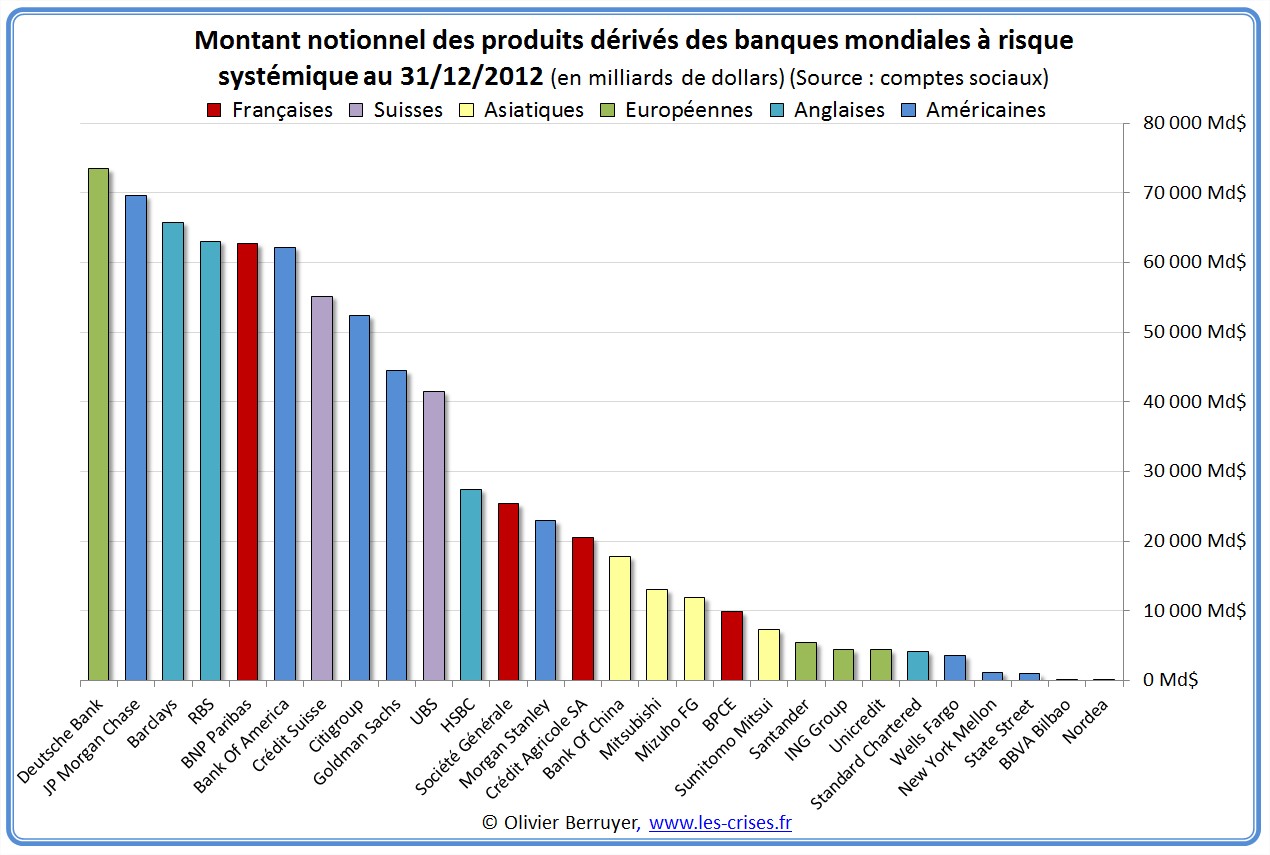

Deutsche Bank est la plus exposée, mais les françaises se débrouillent bien :

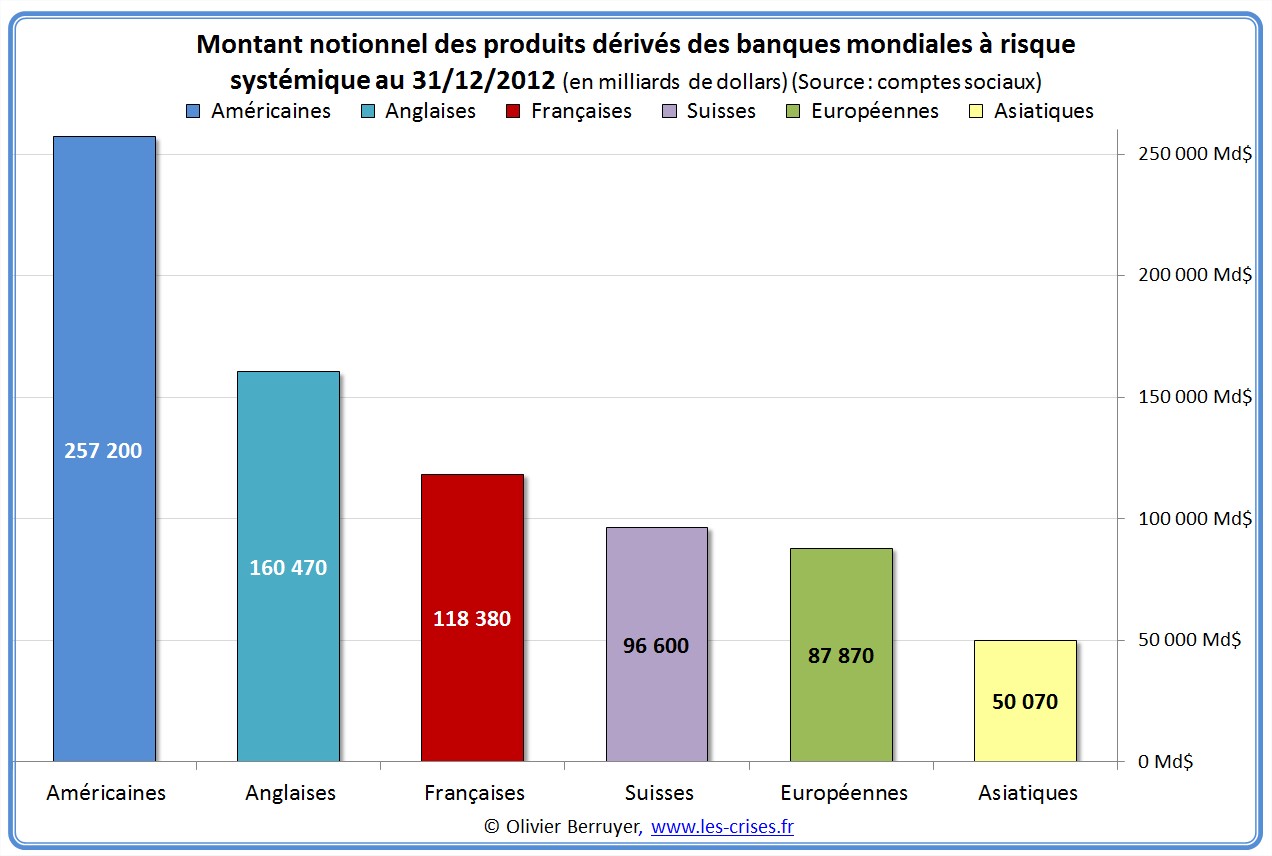

Oui : il y a bien 118 000 milliards de dollars d’engagements bruts pour nos 4 mégabanques ! 1/7e du total mondial est chez nous…

C’est 45 fois le PIB, 450 fois les recettes de l’État et 1 800 années d’impôt sur le revenu !

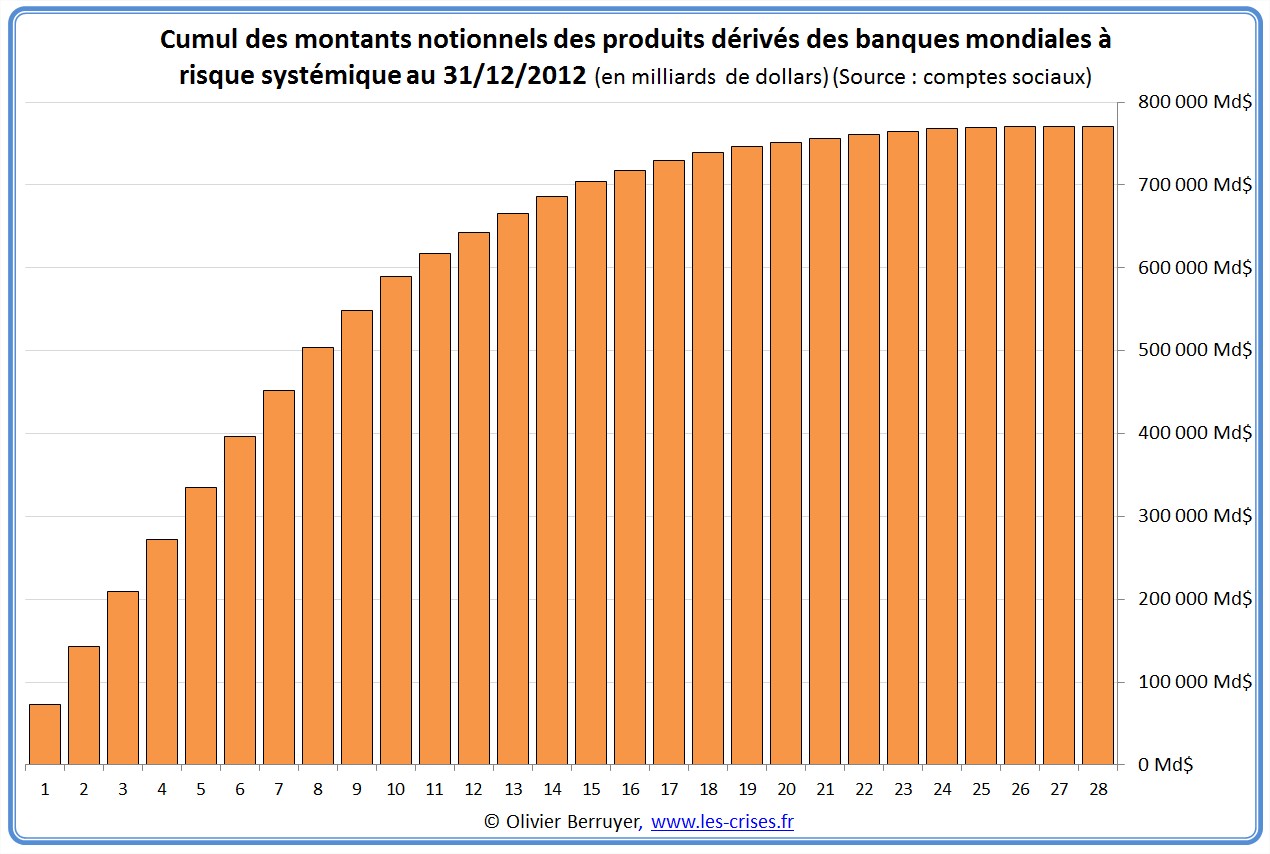

Voici enfin la concentration, en cumulant par taille de notionnel décroissante :

On arrive ainsi avec les 28 banques à un niveau proche du total mondial, 10 banques représentant 75 % des 800 000 Md$ mondiaux.

Au fou…

Rappelons que c’est beaucoup moins en net, mais en cas de pépin, le net se rapprochera du brut…

Un exemple : commission des finances de l’Assemblée, 22/05/2013 : audition de DEXIA. Les dirigeants lâchent durant l’interview que les pertes latentes sur les produits dérivés sont de : 26 milliards d’euros (je répète : 26 milliards d’euros). Et accessoirement qu’une liquidation immédiate des actifs du groupe générerait une perte de 50 milliards d’euros… (bon, je vous rassure, les députés n’ont pas compris grand chose, l’exposé était d’ailleurs fait pour, et aucun spécialiste n’était là pour les aider…)

Mais ce qu’il y a d’amusant est le notionnel des dérivés chez DEXIA : 450 milliards d’euros ! Ces malins ont 29 Md€ de pertes latentes sur 450 Md€ de notionnel !!! Plus de 6 % de pertes latentes ! Alors je n’ai pas de doute que dans nos grandes banques, les pertes latentes sont surement plus faible, mais comme le volume est 50 ou 100 fois plus grand, on peut être inquiet…

Alea jacta est…

Images sous Copyright des auteurs. N’hésitez pas à consulter régulièrement leurs sites.

128 réactions et commentaires

Une preuve de plus qu’il faut vraiment séparer les activités des banques au moins en deux, sinon…

http://tinyurl.com/dxxu88c

Pas besooin de bombe atomique

+0

AlerterAvez vous essayé de parler des pertes liées à la crise bancaire (or cite d’Olivier)? personnellement j’ai essayé et dans 90% des cas on m’a expliqué que nous avions été remboursé et que comme indiqué à la télé nous étions même un peu gagnant, avec toutefois une rage non dissimulé (le crédit lyonnais reste traumatisant) mais toutefois personne n’a assimilé Dexia à la crise et n’a conscience de l’impact de celle-ci.

J’ai pu voir que les gens n’ayant pas accès à ces éléments ont intégré la version officielle, et sont à mille lieues de la réalité mais qu’une fois rajouté l’élément de Dexia le tilt se fait quasi-spontanément. Cette situation est triste car si la crise éclate à nouveau du fait des banques, personne n’est préparé aux conséquences et le traumatisme sera vraiment catastrophique.

+0

AlerterAbsolument.

Autour de moi c’est « ha oui j’ai entendu un économiste à la radio qui a dit que les banques françaises allaient très bien ». La propagande officielle a bien fonctionné. Pour ceux qui s’informent, ils sont déjà parti ouvrir des comptes au luxembourg 😀

Il ne se passera rien tant qu’il n’y aura pas eu une catastrophe sur une grande banque de dépôts.

Pour le fun, un vieux rapport de la commission des finances du sénat de… 1996; prémonitoire sans doute.

http://www.senat.fr/rap/r96-52/r96-52.html

+0

AlerterLéger bémol, Messieurs.

Je viens de faire un court stage hospitalier hier.

En salle de réa, 3 infirmières discutaient de façon approfondie de la crise en cours et aucune d’elle n’a cité un blog spécifique ou un quelconque économiste (à la mords-moi le..) ou même une émission de télé-propagande.

Simplement, elle se rende compte que la finance est en phase terminale…

+0

AlerterBonjour à tous. Fabrice évoque Dexia que le grand public n’assimile pas à la crise bancaire.

L’affaire autour de Bernard Tapie en fait aussi parti. Avec quinze ans de décalage, c’est bien le contribuable qui a pris en charge la dérive du Credit Lyonnais!

Il serait intéressant de savoir ce que le CDR a coûté au contribuable, et de comparer cela avec les déclarations des politiques de l’époque.

La nouvelle loi bancaire avec son fond de résolution ne risque t elle pas de conduire aux mêmes risques ?

+0

AlerterDu fait des dysfonctionnements du marché interbancaire (très clairement expliqué sur ce blog et dans l’excellent « Les faits sont têtus » de l’auteur), voilà que Super Mario envisage maintenant de rémunérer les banques qui feraient leur boulot : octroyer des crédits. Cf.

« Le président de la BCE, Mario Draghi, n’a pas exclu la possibilité de porter ce dernier taux à un niveau négatif, afin d’encourager les banques à prêter aux entreprises et aux ménages plutôt que laisser dormir leurs liquidités dans les coffres de la BCE. »

http://abonnes.lemonde.fr/economie/article/2013/06/06/la-bce-devrait-maintenir-son-taux-directeur_3424888_3234.html

+0

AlerterCe sont deux choses différentes.

Le taux directeur et le taux marginal sont des taux auxquels les banques empruntent de la base monétaire à la BCE.

Le taux des dépôts au jour le jour, celui que Draghi envisage de passer en négatif, c’est le taux auquel la BCE rémunère les dépôts de base monétaire que les banques font chez elle.

En passant en négatif le taux des dépôts au jour le jour, Draghi ferait payer les banques qui stockent la base monétaire chez lui, pour les forcer à utiliser cette monnaie en émettant des crédits ailleurs. Il ne s’agit pas de subventionner les banques pour qu’elles prêtent !

Mais effectivement, l’expression utilisée par les média est (comme souvent) trompeuse…

De toutes façons, ça ne marchera sans doute pas : si les agents économiques n’ont pas envie de plus de crédit, les banques préfèreront revendre directement leur cash à la BCE que de devoir payer pour le stocker.

+0

AlerterEncore une fois Bravo Olivier

« mais une vaste partie s’annule via des mécanismes de compensation. Quand tout va bien. »

Et c’est bien là le problème .. Il suffit qu’un seul de ces établissements se retrouve en difficultés pour que l’effet domino s’enclenche car les mécanismes de compensation ne pourront pas fonctionner puisqu’il n’y aura plus personne en face pour faire la compensation.

Je ne sais pas quelle est la répartition de ces produits mais les risques sont partout . L’exemple de Dexia ne concernerait-il pas avant tout les swaps de taux ?? Si les prêts toxiques aux communes sont invalidés par la justice comme il semble que ce soit de plus en plus le cas , que va-t-il arriver?

Un autre facteur de risques est l’absence de sous jacents théoriquement supposés garantir les dérivés , et là je pense notamment à des produits comme l’or papier qui rentrent aussi dans la catégorie .

A titre d’exemple sur l’activité dérivés on peut citer le fameux Corner Volskwagen qui reposait en partie sur des dérivés utilisés par Porsche pour sa montée dans le capital , alors qu’en face il y avait des positions de vente à découvert sans contreparties . C’est l’absence de sous jacent qui a provoqué la panique haussière sur le titre sachant que les titres achetés étaient devenus totalement virtuels et n’existaient pas , ce n’était que des options sur actions .

Aucune mesure de régulation n’a été prise depuis … A une certaine époque , vendre du vent était du ressort de la justice pénale, mais il semble une fois de plus que ces lois et réglements ne concernent en aucune manière les financiers . Et le pire , c’est que des dérivés , il y en a désormais partout , la Deutsche Bank en a même fait des produits spécifiques à destination des retraités espagnols .

Madof a été condamné pour quelle raison déjà ?

Et pour être sûrs de n’avoir aucun ennui , les banquiers ont imaginé encore mieux , certains dérivés sont désormais totalement hors contrôle car uniquement échangés sur les marchés OTC , ou les nouvelles plates formes directes , qui sont par définition des plates formes non régulées échappant à tout contrôle . Ce que l’on appelle le shadow banking .

On se demande dans ces conditions comment un Commissaire aux Comptes ose encore certifier les comptes bancaires .. Il pourrait signer n’importe quoi , cela reviendrait au même .

Extrait de l’article de Boursier.com sur le sujet du Corner Volkswagen .

ce « bain de sang » aurait laissé des pertes colossales, entre 20 et 30 MdsE dans les comptes des fonds et des banques.

En effet, la hausse de VW depuis 48H00 a été causée par des rachats panique des positions vendeuses, provoquant une situation de marché appelée « corner ». En effet, seuls 6% du capital du groupe restent effectivement disponibles en Bourse, le Land de Basse-Saxe possédant 20% du capital de VW et Porsche en détenant directement ou indirectement 74%… La pénurie de papier a donc alimenté la hausse des cours de façon totalement artificielle.

http://www.boursier.com/actualites/news/volkswagen-le-corner-aurait-coute-20-a-30-mdse-aux-fonds-et-aux-banques-presse-305638.html

+0

AlerterToujours aussi intéressant vos billets.

Sauf erreur, Olivier, vous n’avez pas encore réalisé ce type d’analyse s’agissant des assureurs or, comme vous le disiez, l’exemple d’AIG illustre que même un assureur peut couler.

Il est vrai que ces sujet sont un peu traités par certains (Fact&Figures…)

Le risque de forte remontée des taux, une exposition importante à la dette d’un état « à risque », un ratio de solvabilité faible… ce sont des éléments qu’il me semble intéressant de connaître avant de confier ses capitaux à un assureur.

Ps : j’ai qques analyses à vous adresser sur le sujet si ça vous intéresse

+0

AlerterUn article intéressant sur les marchés des métaux précieux dans la mesure ou il a une certaine hauteur de vue .. et qui donne des indications sur les objectifs de manipulation de cours dont les dérivés sont un outil essentiel :

Interview de Chris Powell (GATA) sur la manipulation du prix des métaux précieux

FDR : Pensez-vous que cette manipulation cessera soudainement, ou que ce sera un processus progressif?

CP : Je crois qu’une réévaluation soudaine est plus probable. Évidemment, ces réévaluations des devises se font toujours soudainement, pour créer la surprise. Aucune banque centrale ne nous préviendra quelques jours à l’avance pour que nous puissions gérer nos investissements en conséquence. Seules les banques d’affaires qui fonctionnent comme agents des banques centrales, seront avisées.

FDR : Quelles seraient les conséquences d’un marché de l’or librement déterminé pour les populations mondiales – pas seulement pour les investisseurs, mais pour les populations en général?

CP : Un marché des métaux précieux non manipulé permettrait de libérer de façon générale tous les marchés et les peuples. Cela réduirait le pouvoir des gouvernements et des banques centrales de contrôler en secret les prix de tous les capitaux, du travail, et des biens et services dans le monde.

Une telle libération représente l’objectif de ceux qui veulent exposer au grand jour ce système de manipulation des prix de l’or et de l’argent par les banques centrales. Ce que les gens utilisent comme forme de monnaie importe peu.. nous voulons simplement qu’ils aient le choix d’une monnaie qui ne soit pas sous contrôle des gouvernements.

Voici comment Von Mises l’explique : « Il est impossible de comprendre le sens de l’idée d’une monnaie stable si l’on ne réalise pas qu’elle a été instituée en tant qu’instrument de protection des libertés civiles contre les avancées despotiques des gouvernements. Idéologiquement, elle appartient à la même catégorie que les constitutions et les chartes des droits. »

http://www.24hgold.com/francais/actualite-or-argent-interview-de-chris-powell-gata-sur-la-manipulation-du-prix-des-metaux-precieux.aspx?article=4397523276G10020&redirect=false&contributor=Fabrice+Drouin+Ristori.

+0

AlerterHé Chris, pas besoin de Gu si fang chez Berruyer, on a Porteu pour citer von Mises…

+0

AlerterJuste un regard malicieux, svp.

770 590 milliards de $ de notionnel, c’est tout simplement l’équivalent de près de 15 années de PIB mondial (environ 50.000 milliards).

Il est donc tout simplement impossible que 14 années de PIB à venir s’évaporent d’un coup. C’est tout le fond de la manip.

D’ailleurs, regardons DEXIA, les pertes ne sont pas si terribles que cela au final malgré les risques encourus et identifiés. Donc tout va bien 😉

+0

AlerterMonsieur Berruyer, vous êtes une mine d’information.

Voilà les données qu’il me manquait pour analyser les banques et que je galérais à trouver… Vraiment merci!

+0

AlerterLa France 5eme puissance mondiale avec l’arme de dissuasion nucléaire.

Mais 3eme puissance mondiale avec l’arme de dissuasion Bancaire.

Je comprends mieux pourquoi le gouvernement peut tenir tête à l’Allemagne et l’Europe sur les reformes.

La puissance de nuisance est-elle que tout le Monde à peur de Paris.

+0

AlerterPas du tout d’accord avec ce billet.

Primo, ce qui a coulé AIG c’est qu’elle avait assuré pour $441 milliards de CDO originellement notées AAA (c’est à dire vendu des CDS a un peu tout le monde sans avoir les réserves nécessaires au cas où ces CDO perdraient en valeur).

Segundo, rapporter des montants notionnels de produits dérivés au pib d’une nation ou au budget de l’Etat n’a aucun sens : en tout après avoir revendu ses actions ordinaires d’AIG, cette affaire a rapporté $22 milliards au trésor américain en profit net.

Enfin, dire qu’en cas de pépin, le net se rapprochera du brut c’est n’importe quoi : ce que vous êtes en train de dire c’est qu’en cas de pépin, les pertes des banques dues aux produits dérivés pourraient se rapprocher et coûter jusqu’à 1800 années d’impôts sur le revenu aux contribuables français.

« Le net se rapprochera du brut », ça veut dire quoi? Surtout quand vous dites ensuite que vous n’avez « aucun doute » qu’en cas de pépin les pertes des banques françaises sur les produits dérivés seront plus faibles que les 6% de pertes latentes sur le notionnel de dérivés de Dexia. Alors, c’est quoi « se rapprocher »? 0,01%? 0,1%? 1%?

Et vous croyez, vraiment, que les contribuables français vont finir par casquer 50 milliards pour Dexia? Ou 50 à 100 fois plus pour l’ensemble des banques françaises? 5000 milliards? 2,5 années de pib, 25 années d’impôts sur le revenu (on est déjà assez loin de 1800 années, mais bon).

Vous y croyez vraiment?

+0

AlerterJ’ai du mal à comprendre votre remarque sur AIG, le problème décrit dans le billet et justement celui dont vous parlez : « c’est à dire vendu des CDS a un peu tout le monde sans avoir les réserves nécessaires au cas où ces CDO perdraient en valeur »

C’est bien là le problème, on vend des produits d’ « assurance » sur défaut en dehors de tout cadre prudentiel de provisions pour risques. (je ne pense pas que les primes soient mises en réserve 😉 )

+0

Alerterma remarque sur AIG c’est qu’il ne sert à rien d’additionner des montants notionnels de produits dérivés. Il faut remonter à la source, c’est à dire celui qui a vendu les CDS.

+0

AlerterOui Chris, c’est évidemment la surexposition d’un acteur sur une position qui définit le risque systémique. Cas d’AIG contre les Big Banks mondiales, françaises en tête, en 2008. L’exposition nette globale ne nous renseigne pas sur l’exposition et la concentration de risque de chaque acteur. Cela dit aujourd’hui, à part les hedgeurs, m’étonnerait fort qu’il existe l’équivalent d’un AIG…

Ps : ne pas oublier que de l’ordre de 90% des notionnels bruts, au moins en France, sont sur les taux d’intérêt.

+0

AlerterClairement vous n’avez pas compris la nature du risque systemique, que ce blog explique plus haut.

La multitude de contrats, et l’opacite des transactions (marche OTC) fait que personne ne sait exactement qui doit quoi a qui. D’ou le gel du marche interbancaire des que cela sent le roussi.

Le probleme est donc l’effet domino, qui fait que si une seule contrepartie ne peux plus payer, tout le monde est en faillite du fait du niveau de fonds propres ridicule evoque ici ces derniers jours.

Or, laissez une banque universelle aller au tapis est 1) politiquement inacceptable, 2) devastateur pour une economie. Dans ces conditions, il n’est pas surprenant que l’on choisisse de renflouer.

En gros, tant que l’on a pas un Glass Steagall, les salles de marche de ces institutions financieres tiennent les politiques et les citoyens par les cou….. Les legislateurs s’agitent un peu, sur les bonus, et la reglementation bancaire, pour amuser la gallerie et donner l’illusion qu’ils reagissent, mais au bout du compte on en revient la: profits (virtuels) privatise, pertes (reelles!) socialisees.

Moi c’est un model qui ne me convient pas. Et vous?

+0

Alerter@Romain,

j’ai très bien compris la nature du risque systémique, simplement ce risque est beaucoup moins grand que le montant du notionnel de produits dérivés.

Olivier a fait des billets sur le risque systémique, il me semble me souvenir qu’il était de l’ordre de 150 milliards pour la France, on est loin, très loin, des 118 380 milliards de notionnel de produits dérivés des banques françaises.

Vous comprenez bien la différence des ordres de grandeur, n’est ce pas?

+0

Alerter@chris06

AIG a émis des dérivés de couverture (CDS) pour assurer les titrisations (CDO) émises par d’autres banques .. Le problème est qu’elle n’avait pas les réserves face à ces produits de couverture .. et que de ce fait , la crise des subprimes a entrainé un appel à ces produits de couverture qu’elle n’avait pas les moyens d’honorer .. Je vous signale d’ailleurs que quand j’évoque l’absence de sous jacents en garantie, je ne dis rien d’autre.

Mais vous m’expliquerez ce qu’est l’appel d’une couverture si ce n’est justement le brut .

La restructuration de la dette Grecque et l’intervention surprenante de l’ISDA dans cette restructuration a exactement été conduite de manière à ce que les CDS émis par les banques sur la dette souveraine grecque ne puissent être appelées en couverture , ce qui aurait couté une fortune aux émetteurs . Toute la subtilité de l’intervention de l’Isda a justement été de faire passer cette restructuration de manière à éviter un « défaut » ce qui aurait par définition entrainé les appels en couverture , donc le net = le brut

A partir du moment ou les instruments dérivés, permettent de couvrir un risque , ils ne sont plus tout à fait des produits bancaires , mais ils deviennent par définition des produits d’assurance .. Donc ils doivent bien être pris pour les montants des risques couverts ..

Et un défaut , quelqu’il soit, d’une banque ou d’un établissement financier , provoquera un effet domino car ce seront bien les risques couverts qui seront appelés .. entrainant par là même , comme dans le cas AIG , l’incapacité d’honorer cet engagement, puisque ces couvertures ne reposent sur aucun actif tangible réel (ce qui n’est pas le cas dans notre système d’assurances)

Alors OUI , le net peut se rapprocher du brut en cas de défaut entrainant un effet domino .

Que par contre les banques et les Etats et leurs contribuables soient incapables de faire face à ces montants extravagants est une évidence qui a même réussi à sauter aux yeux de certains politiques comme Barnier .

Rien n’a été fait pour autant en termes de régulation financière pour limiter et réguler ces marchés qui de plus opèrent dans une totale opacité . J’ai indiqué hier à Surya un article qui montrait comment la Citi réussissait à bloquer les tentatives de réglementation sur ces marchés ..

Mais comme l’a très justement fait remarquer « j’aicruvoir » dans son commentaire sur le pouvoir représenté par ces outils qui ne sont rien d’autre que des armes de destruction massive , les pays dont les politiques ont compris ce pouvoir l’utilisent et les USA savent particulièrement bien le faire.

Ceux dont les politiques n’ont pas compris l’étendue de ce pouvoir se font manipuler par les banques qui sont de ce fait les vrais gouvernants non élus de nos démocraties , comme ils sont aujourd’hui les vrais gouvernants européens . Je dirais même les seuls puisque personne ne peut s’opposer à eux compte tenu de la force de destruction qu’ils représentent .

La loi sur la séparation des activités bancaires n’est pas prête de passer !!! ne serait-ce que par cette prise de conscience .

La sémantique bancaire a ceci d’exceptionnel est qu’elle arrive à faire prendre totalement des vessies pour des lanternes sur la nature même de ses activités et des risques encourus ..

La cavalerie financière étant par exemple devenue « du trading pour compte propre » ..

Mais quand on remet les choses en Français, on comprend tout de suite mieux .

+0

Alerternon Caroline, les pertes ne se rapprocheront jamais du brut par effet domino, il n’y aura jamais 770 000 milliards de pertes par effet domino, pas même une fraction epsilonesque de ça.

+0

Alerter@chris06

Vous avez raison , c’est effectivement impossible arithmétiquement parlant … par définition.

Mais toutes les mesures en train d’être prises, y compris la Directive Européenne sur la possibilité de ponctionner les comptes de dépôts pour couvrir les pertes bancaires , comme la nouvelle Directive Bis aux USA .. montrent que des mesures d’urgence sont en train d’être adoptées pour sauver ce Frankenstein qu’est devenue la finance Anglo saxonne n’importe comment et à n’importe quel prix .

Et là nous parlons non plus de Finance mais de pouvoir .. C’est bien grâce à aux armes de destruction massive que sont désormais ces encours faramineux de dérivés que la Finance tient absolument toutes les rênes du pouvoir politique et peut désormais imposer ce qu’elle veut à ces mêmes politiques .

Quelque part , sans doute sans le vouloir .. Olivier et Surya viennent de démontrer avec un brio exceptionnel que c’était Mario Draghi qui dirigeait l’Europe , car il est le seul à avoir une réelle perception des risques encourus , à en avoir réellement les outils de connaissance et à avoir les moyens de les « neutraliser » ..

Et c’est aussi ce qui explique la facilité avec laquelle nous allons avoir très bientôt une supervision Européenne avec un transfert de la supervision du Libor de Londres à L’UE , Londres n’étant pas forcément aussi docile que prévu , surtout depuis l’annonce de sa volonté d’organiser un référendum sur la nécessité de rester au sein de ladite UE .

CQFD ..

Merci aux deux pour ce travail totalement exceptionnel qui ne fait que concrétiser et formaliser une perception cauchemardesque sur la nature de la Gouvernance Européenne actuelle .

+0

AlerterJ’avais déjà fait la remarque à Gibbus l’autre jour mais c’est quoi la « finance anglo-saxone »? Y’a une finance franco-française? Ou sino-russe peut être?

Super Mario dirige l’Europe? Dans quelle direction?

+0

AlerterDans la direction du mur.

C’est lorsqu’on est au pied du mur qu’on le voit vraiment bien 😉

+0

AlerterL’Europe va dans le mur mais pas le reste du monde?

+0

Alerter@Chris

Comme je te l’ai aussi déjà dit je parle de Finance Anglo saxonne car La finance actuelle est d’inspiration anglo saxonne: La dérégulation des marchés fût me semble-t-il initié par un couple de joyeux compagnon anglo saxon fan de milton friedman: Reagan et Tatcher…

D’ou cette expression de finance anglo saxonne, peut être que je devrais dire d’inspiration anglo saxonne, si cela vous semble plus juste???

+0

AlerterArrêtez avec votre « finance anglo-saxonne » gibbus. Les swaps de taux d’intérêts ou de change par exemple, c’est anglo-saxon comme invention ? Ah non tiens, des banquiers lombards au moyen-âge…

+0

AlerterLes lombards utilisaient-ils ces outils pour se couvrir ou pour spéculer ???

+0

Alerter@Gibbus,

la spéculation n’a strictement rien de spécifiquement « anglo-saxone »…

Thalès, il n’était pas anglo-saxon à ce que je sache?

Parlez de la finance grecque si ça vous fait plaisir, je ne vois pas trop l’intérêt.

+0

AlerterFmar, 150 mds (pas 450) le bail out d’AIG et 12 milliards (pas 38) pour SG « seulement », engagement réglé au pair, deuxième bénéficiaire avec la DB juste derrière GS…

+0

AlerterRepondez svp à cette question: le fonctionnement actuel de la finance mondiale est-il l’héritage Reagan et Tatcher ? Est-ce que ce mouvement c’est amplifié avec le big bang de la City?

Petit rappel Wikipedia:

Le Big Bang a été le début de la banque d’investissement au Royaume-Uni, selon Tony Dolphin, économiste en chef de l’Institute for Public Policy Research 4. Le rôle de Londres dans les marchés financiers mondiaux s’est fortement accru depuis 1986, en grande partie grâce au Big Bang5: sur les échanges de dérivés de gré à gré, la part de marché de la City est passé de 27 % en 1995 à 43 % en 2004. Un cinquième des actifs des hedge fund sont gérés à Londres (dont 80 % des actifs des fonds européens), comparés à 10 % en 20026. Aujourd’hui Londres est la première place financière du monde en ce qui concerne les devises et son avance ne cesse de progresser selon le rapport triannuel de la Banque des règlements internationaux réalisé en avril et publié le 25 septembre 2007: Sur le marché des devises, sa part de marché est passé entre 2004 et 2007 31,3 à 34,1 % contre respectivement 19,2 et 16,6 % pour New York7. De 1986 à 2006 le volume d’actions échangés a augmenté de 1 500 %, passant de 161 milliards à 2.496 milliards £ en 20068.

+0

AlerterVois plus large Gibbus. Les gibbies derrière la Maggie et les ricains derrière le Ronnie ont juste été les premiers, contraints et forcés, à sortir de l’économie d’endettement keynésienne au bout du rouleau pour ouvrir les vannes à la finance globalisée, à « l’économie de fonds propres » – comme y disaient… – plutôt sur « de bilan ». Les français ont très très vite suivi, avant les allemands bien sûr… Et le rapport Marjolin (Marjolin !) -Sadrin-Worms, il était bien français non ? 1969 qu’il a été déposé… Et c’est bien le déclosonnement et la désintermédiation des marchés financiers qu’il proposait, dérégulation et ouverture des marchés de K quoi… 69, année érotique.

+0

Alerter@Vigneron

Mais je n’ai jamais dit le contraire, je dis que ce mouvement a été initié par les anglo-saxons mais tout le monde a suivie…

@Chris et Vigneron

L’expression finance anglo-saxonne est, je vous l’accorde, un raccourci malheureux…

+0

Alerter@Caroline, vous dites : Vous avez raison , c’est effectivement impossible arithmétiquement parlant … par définition.

Sincèrement je ne vois pas pourquoi vous dites cela.

Quand on reprend le cas d’AIG c’est bien le défaut de Lehman qui provoque l’activiation par les Clients « assurés » par AIG du remboursement. 450milliards $ qu’ils ne peuvent évidemment pas rembourser car il n’y a aucune réserve en face.

D’où l’utilisation de 450mds$ sur les 750 du plan TARP pour refunder AIG, honnorer les CDS et stopper l’hémorragie.

Si le gouv US n’était pas intervenu, SG aurait eu à encaisser une perte de (si mes souvenirs sont bons) 38mds qui aurait probablement mis SG en défaut, activant mécaniquement tous les CDS sur SG mettant ainsi des établissements comme DeutchBank dans la situation d’AIG….

+0

AlerterPardon après vérification c’est $11,9Mds

+0

Alerter@Fmar,

faudra expliquer comment les pertes pourraient être de $770 000 milliards quand le patrimoine financier de l’humanité est beaucoup moins que cela?

Et ça c’est en supposant que l’intégralité du patrimoine financier soit annihilé suite au défaut en cascade des débiteurs..

+0

Alerter@Merci Romain

J’aillais répondre à Fmar et je vois que vous venez de le faire ..

En fait , on ne peut plus vraiment savoir la manière dont les dominos vont s’écrouler les uns sur les autres à cause justement de cette opacité totale qui règne désormais sur les transactions .

Il est donc devenu quasiment impossible de savoir comment s’organisent les risques systémiques actuels .

Pour le cas de l’Europe , les seuls à même d’avoir une vision à peu près claire sur ces sujets sont:

les Chambres de Compensation (Clearstream et Clearnet ) toutes deux filiales de groupes privées : Deutsche Boerse (dont il est nécessaire de souligner également l’opacité de l’actionnariat )..

ET

Mario Draghi !!! .

Ce qui a fait dire récemment à Otto Nageli (Président de la SFOA ) que les Chambres de Compensation comptaient désormais plus que les marchés officiels (régulés si vous préférez) et qu’elles n’étaient pas non plus forcément à l’abri du risque systémique ..

Pour les chiffres ils varient :

Un exemple avec des sources officielles est celui là :

67.000 milliards de dollars (52.500 milliards d’euros) : c’est la taille du « shadow banking », soit le système bancaire parallèle qui échappe aux régulateurs financiers, selon le rapport annuel du Conseil de stabilité financière (FSB).Ce secteur, qui figure parmi les sujets à l’étude du G20, recouvre l’ensemble des entités qui assurent tout ou partie des activités d’une banque (sociétés actives dans la titrisation, Sicav monétaires, fonds spéculatifs, banques d’affaires), sans être soumis aux mêmes contraires réglementaires.

En savoir plus sur http://lexpansion.lexpress.fr/economie/le-systeme-bancaire-echappe-toujours-aux-regulateurs_360982.html#lYiiQZlcLVv3O8HZ.99

+0

AlerterAjout pour Fmar

C’est également cette opacité et ce mode de fonctionnement qui fait que les Brics songeraient à quitter le système Swift pour certains d’entre eux et pas uniquement le système Swift . Car tout est indissolublement lié .

Et l’exclusion d’un pays ou de certaines de ses banques du réseau Swift comme cela s’est fait pour l’Iran ou récemment pour le Vatican peut entrainer de graves problèmes évidents pour le pays en question .

Laisser un tel pouvoir à des non politiques est visiblement une réflexion qu’un certain nombre de pays sont en train d’avoir . La Chine, la Russie et le Brésil travaillent sur un nouveau système . Il est évident que le jour ou celui ci sera opérationnel et que les transferts se feront , les banques systémiques dont Olivier vient de dresser la liste risquent de souffrir énormément .

C’est bien un système financier totalement concurrent qui risque de se mettre en place , moins opaque , moins dangereux , plus régulé .. et le jour ou il sera en place .. les turbulences systémiques risquent d’être assez monstrueuses ne seraitt-ce qu’à cause des transferts de capitaux et dépôts que cela va impliquer ..

Et comme viennent de le démontrer somptueusement Olivier et Surya , les dépôts sont indispensables à ces banques …

+0

Alerter@Caroline,

la Chine, la Russie et le Brésil sont en train de mettre en place un système financier moins opaque, moins dangereux, plus régulé? Ah bon? Lequel? Et les français vont transférer leurs avoirs dans ces nouvelles banques sino-russo-brésiliennes?

+0

AlerterPorteu, le Vatican exclu de Swift ? Ouais 39 jours sans tirettes pour les touristes. Problème réglé.

L’Iran ? On appréciera le rapprochement Vatican/Iran… Arrêtez moi si je délire mais m’est avis qu’il s’agit d’une conséquence technique d’une décision ostensiblement politique, non ? Pas d’arbitraire « privé » dans cette affaire.

Faudra envisager de couper ses sources un chouïa trop « jovaniviciste », m’dam Porteu… Pas bon du tout pour la crédibilité.

+0

Alerter@chris06

Il s’est passé quelques trucs à Durban en Mars dernier .. et sur le réseau concurrent c’est un secret de polichinelle . Une chose est sûre , les capitaux ont besoin de confiance , y compris dans la cohérence et dans la gestion du système proprement dit .

J’arrête cette discussion ici pour ma part .. Ce n’est pas l’objet de l’article D’Olivier et de Surya .

+0

Alerteroh, je ne dis pas de mal des banques russes mais avant qu’ils mettent en place un système financier moins opaque, moins dangereux et plus régulé j’attends de voir.

+0

AlerterAh ok gibbus, alors donc il aura fallu attendre Ronnie et Maggie pour spéculer sur les instruments de couverture, tout s’explique…

+0

AlerterBonsoir Caroline,

Malheureusement, on peut même aller plus loin, car d’après des sources particulières, Mario Draghi n’a plus les moyens de neutraliser quoi que ce soit. De surcroit, nous sommes dans une crise de civilisation, le pouvoir géopolitique se déplace inexorablement et les enjeux de la bataille qui se déroule en Syrie comme le rôle de la Russie et de la Turquie dans ce conflit sont tout aussi grave (si pas plus encore) que ce que nous relate merveilleusement Olivier.

+0

AlerterLe probleme, c’est que meme un fraction epsiloneque de cette somme, c’est deja beaucoup plus que les fonds propres des GS-FIS.

C’est de cela dont on parle.

+0

AlerterEt alors, les actionnaires des GS-FIS seraient éliminés, où est le problème?

+0

Alerter@Chris06 vous dites :

@Fmar,

faudra expliquer comment les pertes pourraient être de $770 000 milliards quand le patrimoine financier de l’humanité est beaucoup moins que cela?

Et ça c’est en supposant que l’intégralité du patrimoine financier soit annihilé suite au défaut en cascade des débiteurs..

Réponse : Mais quel est le rapport entre le patrimoine mondiale et les engagements pris par les banques sur les produits dérivés?

Si je prends l’exemple des CDS, pour simplifier c’est une assurance dans le cas ou une entreprise ou un état ferait défaut sur sa dette.

La différence avec une assurance traditionnelle c’est que vous pouvez vous assurer même si vous n’êtes pas détenteur de la fameuse dette couverte par le contrat.

Si je fais une correspondance avec la vie réelle. Imaginez que je sois assureur et que j’assure la voiture de Chris06. Chris va souscrire et couvrir son risque réel. Mais contrairement aux assurances classiques, d’autres personnes peuvent spéculer sur la destruction de la voiture de Chris et eux aussi m’acheter cette protection. Si je vends des millions de contrats d’assurances sur cette voiture et que malheureusement elle est détruite. Je dois payer à des millions de client la valeur de la voiture. Je fais faillite. Et comme il y avait des imbéciles pour acheter sans limite des CDS en cas de mon défaut, ce provideur de CDS sur ma personne fait aussi défaut.

Il n’y a donc pas de limite ni de rapport avec le patrimoine mondiale.

+0

Alerter@Fmar,

comment ça, il n’y a pas de limite, imaginez que tout le monde fasse faillite, les pertes seront toujours limitées par la totalité de l’épargne financière mondiale. Ce qui est d’ailleurs bien inférieur au patrimoine mondial de l’humanité, le fait que tout le monde fasse faillite ne va pas faire disparaître d’un coup de baguette magique toutes les maisons, usines, routes, brevets, etc…

+0

AlerterBonjour!

Ca devient rigolo, quand ça dérive sur des scénarios aussi extrêmes. Honnêtement, j’aime vraiment, je trouve ça rafraîchissant pour l’esprit.

Personnellement, je pense qu’il y aura des troubles sociaux et autres énormes, bien avant que « tout le monde fasse faillite ». Dire « le fait que tout le monde fasse faillite ne va pas faire disparaître d’un coup de baguette magique toutes les maisons, usines, routes, brevets, etc… » n’est pas faux, mais il s’agit d’une projection qui sert au mieux d’exemple par l’absurde. En aucun cas il ne peut s’agir d’une vision d’un quelconque réalisme.

Le problème de cet exemple par l’absurde est qu’il peut servir d’argument pour évacuer la question de la responsabilité, et du risque civilisationnel qui est engendré par quelque chose qui, en fait, n’est pas vraiment nécessaire au fonctionnement de l’économie réelle, ou à un capitalisme « simple ».

Or, il y a des responsabilités très importantes du secteur financier, et il faut désamorcer la bombe urgemment. Il est très difficile de prévoir l’impact qu’aurait un vrai « crash » des mégabanques, mais je pense que ça serait totalement délétère pour la valeur et la crédibilité de la monnaie elle-même. Et à part à revenir au troc, je me demande comment réagiraient nos populations « civilisées »…

+0

AlerterRevenez pas sur les Cds grecs Porteu, les expositions nettes comme brutes étaient juste ridicules comparativement au coût du haircut lui-même (demandez aux banquiers chypriotes ou aux zigs de chez MF Global,sans parler des banques hellenes…). Le risque systémique c’était la dette grecque elle-même, pas ses produits dérivés…

+0

AlerterOui, on transmettra votre opinion a la baleine de Londres, qui a fait son p´tit baluchon après avoir coûté 5-6 (ou plus, les chiffres des journalistes, je m’en méfie toujours un peu) milliards de dollars à sa banque chérie, la JPMCHASE. Les CDS, c’est vraiment pas un problème ha ha ha.

+0

AlerterBalthzar, c’est sur les Cds grecs qu’il s’est fait niquer Iksil ? Je parle pas du marché des cds en général mais bien de celui des Cds grecs au moment du défaut, capito ?

+0

AlerterLes CDS sur la dette grecs n’ont été activés que sur une infime partie du défaut réel. Si l’ISDA avait qualifier l’ensemble du plan comme un événement de crédit cela aurait été d’une ampleur bien plus importante

+0

AlerterFaux. La part clearée sur les Cds souverains est ultra dominante. Et chez DTCC warehouse les notionnels étaient juste peanuts, bruts comme nets depuis des mois… De l’ordre de 20 à 30 mds en brut et 2 mds en net. L’haircut c’était combien ? Ouais, 106 milliards de roros, 140 en dollars… Tu vises le gap ?

+0

AlerterFélicitations pour la claivoyance de vos analyses que j’approuve totalement

+0

AlerterModéré : Avertissement n°1

+0

AlerterEst-ce qu’il n’y a pas une « petite » erreur sur les milliards qui seraient plutôt des millions? Exemple premier tableau ce serait pas plutôt pour DBank 73 000 Millions (soit 73 Milliards) de notionel et non 73 000 milliards.

+0

AlerterNon Michel, c’est bien des milliers de milliards.

+0

AlerterBonjour,

Quelqu’un peut-il m’éclairer? Si demain je fais un crédit (conso, immo, etc..) et que la banque chez qui j’ai contracté le crédit s’écroule, que se passe-t-il? Je rembourse? si oui à qui?

Merci d’avance

+0

AlerterC’est une bonne question … que sûrement beaucoup de monde se pose.

Je trouve parfois dommage de partir surtout dans de grandes élaborations / questionnements bancaires et de laisser de coté des considérations de base tel que cette question qui touche le simple citoyen pas forcément expert bancaire.

Pour votre question, la réflexion qui me vient, comme l’on estime qu’une banque too big to fail …will not fail … on envisage pas tout simplement la situation de l’écroulement et encore moins du sort des crédits contractés par les clients.

Il faudrait probablement distinguer plusieurs degrés d’écroulement, du plus bénin, genre les banques ferment pendant 1 semaine et vous ponctionnent 20% jusqu’à la disparition pure et simple de la banque.

Dans ce dernier cas, vos dépôts sont perdus probablement en totalité ? et vos crédits seront probablement repris dans une nouvelle structure, mais comme vous n’avez plus d’épargne et peut-être plus de boulot avec l’écroulement économique concomitant et ben … c’est le moment idéal pour changer de vie 🙂 et de partir sans laisser d’adresse 🙂

+0

AlerterBien sûr vous remboursez, à l’entité qui aura récupéré votre dette parmi les actifs de votre banque faillie.

+0

AlerterBof avec l’hyper inflation qui se profile vous pourrez toujours rembourser :

http://www.24hgold.com/francais/actualite-or-argent-le-volume-d-or-physique-echange-actuellement-est-impressionnant.aspx?article=4400161142G10020&redirect=false&contributor=Egon+von+Greyerz.&mk=2

Et j’ajouterais à titre personnel que plus on renfloue le système avec de la fausse monnaie et plus dure sera le naufrage….

+0

Alerterpour assurer la reprise d’un actif, y a toujours du monde, il y aura un liquidataire…

+0

AlerterEncore un article exceptionnel, qui mériterait la une de tous les médias, vraiment on est plus que gâté ces temps-ci… Merci Olivier et Surya (?), de soutenir l’industrie pharmacologique qui diffuse des anxiolytiques :-).

@ Tous les commentateurs,

J’apprécie beaucoup tous les pinaillages, chamailleries, précisions et autres mises au point plus ou moins fondées et argumentées… mais franchement est-ce que c’est important de savoir qui a raison à quelques milliards près ? Ou encore de se disputer sur les mécanismes et leurs conséquences, ou encore sur l’histoire du, qui a commencé le premier…

Bref, est-ce que c’est important de tomber exactement à l’endroit, où les soi-disant « spécialistes », et surtout nos politiques veulent nous conduire, pour que nous finissions par admettre que c’est trop compliqué pour nous et qu’on ne peut rien y faire… Alors même que tout a été fait dans ce monde pour que plus personne n’y comprenne rien…

C’est une manipulation connue depuis l’antiquité assez bien résumée dans cette maxime : « La force du Diable est de faire croire qu’il n’existe pas »… Donc, nous aurons toujours des gens pour « croire » et d’autres pour ne pas « croire », et au fond aucune, de ces deux attitudes n’est correcte, ni surtout constructive…

Même si cela a une valeur en soi, la politique, c’est pas seulement se disputer sur le diagnostic ; je dirais même que c’est une toute petite partie de l’histoire… La politique, c’est surtout savoir où on veut aller et comment y aller ; et c’est seulement à cet endroit que le diagnostic peut être important, pour savoir comment on va s’y prendre, et encore…

En fait, pour moi, peu importe les montants en jeu et de même, peu importe qu’il y ait un risque avéré ou pas. J’ai des valeurs, je sais ce que je ne veux pas et où je veux aller…

Je ne veux pas de cette économie casino qui se fout des conséquences humaines de ses actes et qui est déconnectée de l’économie réelle.

Je ne veux pas de cette économie prédatrice qui ne peut s’enrichir qu’en appauvrissant quelqu’un d’autre.

Je ne veux pas de cette économie compétitrice qui oblige les humains à se demander chaque jour si quelqu’un à sa porte ou à l’autre bout du monde, ne va pas accepté de faire ce qu’il fait pour moins cher.

Je ne veux pas qu’un politique ou un financier, national ou à l’autre bout du monde, décide pour moi de ce qui est bon pour moi et combien je vais avoir à payer pour qu’il puisse continuer à me dominer et à me dicter sa « loi »…

Je veux que notre « Déclaration des droits de l’homme » soit appliquée et devienne une réalité tangible pour tout le monde.

C’est simple non ? Et, si on partage ces valeurs, ça ne nécessite absolument pas que nous soyons d’accord au mot près sur le diagnostic… juste de discuter sur comment on fait pour atteindre ces objectifs…

Bien évidemment, si vous n’êtes pas d’accord avec ces valeurs et ces objectifs, il est tout à fait inutile d’engager la moindre discussion, qui serait fatalement vouée à se terminer en impasse.

Je l’avais exprimé d’une autre façon à propos du réchauffement climatique : on n’a pas besoin de croire et d’être convaincu de la nature entropique du réchauffement, pour penser qu’il y a urgence écologique et qu’il faut agir… Seulement, on dirait que c’est plus important pour beaucoup d’entre vous (heureusement pas tous), d’avoir raison sur le diagnostic, plutôt que de se demander où il veut aller et comment…

C’est beaucoup de temps perdu dans des luttes d’ego stériles, plutôt que de mettre vos intelligences au service de vos valeurs et de buts à atteindre.

Je ne suis pas sûr que je serai compris par tout le monde, mais bon, pas grave… c’était ma minute de tentative de sagesse 😉

+0

AlerterP.-S. : « anthropique » bien sûr, et pas « entropique »…

+0

AlerterEnfin un commentaire d’une grande sagesse !

Décidément, cela faisait bien trop longtemps qu’on ne vous voyait plus poster ici, Incognitototo.

+0

AlerterMerci, et désolé, mais j’étais tombé dans un trou spatio-temporel d’emmerdes, dont je ne voyais pas le fond… là, je l’ai atteint (le fond) et je tente donc une remontée 😉

+0

Alerter@Incognitototo

adhérez au collectif supra-partisan « Roosevelt » (Berruyer en est d’ailleurs, mais je ne comprends pas qu’il soit un peu plus combatif dans les commentaires lorsqu’il publie quelques-uns de leurs articles), lisez ou visionnez les interventions de son fondateur Larrouturou c’est peu ou prou les mêmes idéaux et les mêmes objectifs, et le mouvement prend de l’amplitude en Europe…à quand l’amérique…?

+0

Alerter@ Celimen,

Vous soulevez exactement l’origine de mon problème… autant, je me reconnais dans les valeurs défendues par ces mouvements, et très souvent sur les diagnostics, autant je suis trop souvent en désaccord sur les moyens qu’ils proposent pour y remédier… et c’est pourquoi, je n’ai de carte nulle part…

Même si je continue à voter à gauche, je suis très clairement un « orphelin politique » et je l’assume ; parce que je pense et que j’ai éprouvé par expérience, que ce n’est pas le diagnostic qui doit donner les solutions… Les systèmes humains ne fonctionnent pas en mode binaire, on/off ; mais ce type de culture de résolution des problèmes (issu de l’analyse systémique) n’est pas encore passé dans nos mœurs et notre culture… alors pour l’instant, je me contente de militer localement sur des actions concrètes, en attendant qu’un mouvement se créée qui correspondrait mieux à ma vision du « comment, on fait ».

+0

AlerterBonjour,

Petite réflexion sur l’utilisation des termes « libéralisation des échanges » et « finance créatrice » :

Un échange a t’il besoin d’être libéré ? N’est-ce pas déjà un acte libératoire en soi ? Je ne pense pas me tromper si je pense qu’un échange imposé est un échange planifié.

Certes, les échanges ont toujours besoin d’un cadre. Cependant, le marché financier ne joue t’il pas aujourd’hui un rôle trop prépondérant au sein de nos sociétés ? Dans ce contexte, le marché financier ne doit-il pas être distribué plus équitablement au regard de ses conséquences sur le patrimoine (et notamment la solvabilité dans la gestion du risque) ?

Parce que le marché financier est une composante de la richesse alors il ne doit pas appartenir à une poignée d’hommes (1% au mieux). Sinon la dérégulation empêchera la véritable « libéralisation » des échanges et favorisera au contraire la possibilité d’un encadrement pipé de l’échange dans le temps. La notion de justice serait-elle au dessus de toutes les lois et par conséquence d’essence divine autoproclamée ? Le consentement a t’il encore sa place dans la fixation des prix ? Est-ce réellement encore un marché ?

A croire que le but ultime serait que la règle est de ne plus avoir de règles ? La dérégulation libératoire sans foi, ni lois ? Ce déséquilibre juridique autorise la soif de rentabilité au détriment de la productivité. Le rendement des actifs financiers permet de maîtriser la course à l’investissement ou à la consommation future. Les possibilités de progrès sont remplacées par la distribution conjoncturelle et sélective de placements assurant même au passage la primauté dans la future distribution des gains de productivité à venir. C’est l’assurance de richesses futures au détriment des marchés. Ainsi, le contrôle futur de la sphère réel devient la finalité par le biais de la sphère financière, avec ou sans marché du travail. On marchandise du rêve ? C’est pourquoi le lieu de rencontre nommé « marché » traduit dans nos imaginaires collectifs se caractérise par la volonté d’une globalisation sauvage et forcée mais planifiée et orchestrée. Les instruments de la politique internationale et supranationale dictée par une poignée d’hommes encadrent les conditions des échanges mondiaux au détriment des peuples.

Ensuite, pour apporter un avis sur les trente glorieuses, il nous faut considérer sur la période l’ensemble des facteurs macro économique sans négliger le rôle du marché du travail et de la démographie mais aussi le cadre du marché des capitaux de l’époque considérée. Depuis, la masse s’est démultipliée, la vitesse de circulation de la richesse s’est accélérée et le hors bilan développé. Il existe des capacités et des besoins dans le cadre de l’échange pourtant la société se finance uniquement par l’endettement masquant la répartition d’un revenu réel légitime. C’est un terreau fertile à la multiplication des inégalités en facilitant les variations de la valeur du patrimoine ou de la richesse globale par une appropriation de la valeur marchande. Les actifs financiers ne facilitent plus l’échange mais maquillent les avantages sur les futures possibilités d’échange et de financement. Cela crée la confusion dans la réalité des revenus (la perception) par rapport au patrimoine et masque l’effet psychologique de l’endettement. La réalité du patrimoine permet de déterminer les facteurs de financement (la gestion des risques) ou éléments de capacités (la solvabilité). Le modèle conduit au final à polariser financièrement la société (richesse pour les uns et endettement pour les autres ou plus simplement travail futur obligatoire). La question fondamentale est de savoir quelle signification et quel cadre donnons-nous à la monnaie ? Est-ce qu’un produit financier n’est pas déjà une monnaie par le simple fait qu’il soit monnayable. Ou bien doit-il nécessairement correspondre à une définition de spécialistes par des artifices sémantiques et techniques ? Pourquoi ?

La monnaie comme moyen d’échange quelconque est la phrase la plus facile à écrire pourtant la plus difficile à comprendre. C’est sans doute la seule définition sur laquelle nous pouvons nous appuyer pour considérer celle-ci. Elle suppose également la notion de valeur (la psychologie) mais aussi la future possibilité d’échange comme une garantie temporelle (la confiance). En conclusion, il n’est plus question de finance créatrice mais bien d’une finance destructrice. L’échange socialisant devient par le biais de la financiarisation un vecteur de rupture sociale. Dans le cadre de la globalisation, le sectarisme et le communautarisme se développent et remplacent les racines historiques qui structuraient les sociétés (famille, religion, patrie,…) jusqu’alors.

Veuillez par avance excuser mes différentes maladresses pour ceux qui ne partagent mon opinion.

+0

AlerterNos banques ne s’engagent pas que sur des dérivés étranges, mais aussi sur du solide. Jugez-en: je sors de mon agence du crédit à bricoles, où une jeune femme au physique agréable faisait la retape auprès des clients dans la file d’attente, pour leur vendre quoi ?… Les services de la filiale immobilière de leur banque préférée, proposant des programmes neufs et aussi de l’ancien, monsieur, bien sûr. Surpris, je demandais à cette dame si ma banque avait brusquement changé de métier pour faire de la promotion immobilière, mais l’humour ne semblait pas être son fort, on ne peut pas tout avoir…

+0

AlerterExact bourdeaux, le mariage entre banque et agence immo est plus que consanguin, carrément incestueux. Pas seulement Square habitat et CA, idem avec Century 21, Guy Hoquet ou Keops pour les Caisses d’épargne, BNP Paribas Immobilier pour le groupe du même nom ou encore Foncia pour les Banques populaires. Du velours pour les banques mais un vrai scandale.

+0

AlerterOlivier

Quelqu’un aurait-il l’obligeance de traduire votre article et de l’envoyer à Antonio Borges , vu ses récentes déclarations !!!

Impayable !!!

Antonio Borges , ex Goldman Sachs , présent au FMI comme Directeur de l’Europe lors des erreurs sur les comptes Grecs est en train d’expliquer en plus que c’est l’attitude Européenne vis à vis de ses banquiers qui amplifie la crise!!!

L’Europe a amplifié la crise en prenant des mesures indues de régulation en particulier sur les dérivés !!!! .

Il manque pas d’air , c’est le moins qu’on puisse dire ..

http://online.wsj.com/article/SB10001424127887323844804578529311559082832.html?mod=WSJEUROPE_hps_MIDDLESixthNews

+0

AlerterJe vois que tu as réussi à rester calme… Pas moi… C’est monstrueux, ce que ce salopiot raconte… ça fait penser à ces truands qui même devant des vidéos les montrant en train de braquer une banque, affirmeront que c’est pas eux et qu’en tout état de cause, même si par hasard il était démontré que c’était eux, c’est la faute à la banque…

Respirons un grand coup, faut vraiment arriver à reprendre son souffle après ça…

+0

AlerterComme disait Audiard : les Cons çà ose tout .

Le problème d’un Borges , c’est qu’il est tout sauf con .. Il a une feuille de route et il la suit .

Mais cela s’appelle de la manipulation ..

Que nos politiques en soient arrivés à ce point de sujétion est grave :

soit ils sont totalement incompétents et c’est grave

soit ils sont totalement sous influence et c’est encore plus grave …

Mais il n’y a pas d’autre interprétation possible pour cette sortie démente de l’ex Directeur Europe du FMI !!! . Et ce sont eux qui prétendent dicter à la Commission Européenne , aux politiques , les solutions pour redresser l’Europe ..

Qui disait : « Mon Dieu, gardez-moi de mes amis. Quant à mes ennemis, je m’en charge ! » , déjà ?

+0

AlerterC’est une des tactiques habituelles des « salopiots ». Face aux attaques, ils dressent quatre lignes de défense :

1 – « C’est pas vrai ! » Ils commencent par nier la réalité du problème.

2 – « C’est pas moi ! » Si la réalité du problème est démontrée, ils nient leur implication. Généralement, à ce stade, ils essaient de faire porter le chapeau à la victime (comme ce monsieur Borges).

3 – « C’est pas grave ! » Si leur implication est démontrée, ils nient l’ampleur du problème. Un jour monsieur Borges, ou un de ses semblables, va certainement nous expliquer que, par exemple, l’effondrement du système de santé grec n’avait strictement rien à voir avec la crise que lui et ses congénères ont provoqué.

Et à la fin, lorsque tous les autres arguments ont échoué, ils dégainent l’ultime prétexte :

4 – « C’est pas moi qui ai commencé ! » La gravité du problème étant certaine et leur implication ne faisant plus de doute, ils se défaussent en prétendant avoir été entrainé là-dedans plus ou moins contre leur gré…

Bref, autant s’y faire tout de suite : quel que soit le drame dans lequel ils nous plongent et l’évidence de leur responsabilité… Ce ne sera jamais de leur faute !

+0

AlerterQuand on joue au casino, on brasse beaucoup d’argent, des milliers d’euros à la machine à sous. En fin de soirée on n’a perdu que quelques euros, ce qu’on avait apporté, ce n’est pas bien grave, on s’est bien amusé. Mais cette somme a été gagné par le casino. Quand des banques perdent et font faillites, d’ autres banques gagnent ou je ne comprends rien ça s’équilibre non ? Pourquoi ne pas citer les banques qui gagnent ?

+0

AlerterQuand vous gagnez contre quelqu’un qui est insolvable, ça sert un peu à rien.

+0

AlerterLes chiffres sont effarants, ces grandes banques ont perdu tout contact avec la réalité, il n’y a qu’un financier pour essayer de faire voler une locomotive avec un moteur de tondeuse à gazon, convaincu, n’est-il pas, qu’il suffit de trouver les bons moyens de leviers !!!

+0

AlerterJe constate que les instituts financiers français, anglais et et allemands (par la Deutsche Bank ) s’exposent pour l’essentiel du notionnel européen.

Une grande part de du notionnel est réalisé par des des paris ayant comme sous-jacent les taux d’intérêts obligataires.

Les taux sur obligations à 10 ans ont baissé pour France et Allemagne de 4% en 2009 à 2.5% actuellement.

Les taux italiens et espagnols ont augmenté de 4% en 2009 jusqu’à plus de 6& fin 2011, début 2012.

Y-a-t-il une relation entre la puissance de feu spéculative française et allemande et l’évolution à la hausse des taux italiens et espagnols?

Les banques françaises détiennent quelques centaines de milliards d’€ de dette italienne et espagnole…avec des taux si élevés!

+0

Alerterhttp://www.acp.banque-france.fr/uploads/media/201306-situation-grands-groupes-bancaires-francais-2012.pdf

L’Autorité de contrôle prudentiel (ACP) vient de publier son étude sur la situation des groupes bancaires à fin 2012.

Les résultats des six grands groupes bancaires français ressortent en net repli, de 14,5 milliards d’euros en 2011 à 8,4 milliards d’euros en 2012, du fait de plusieurs facteurs exceptionnels liés en particulier à des cessions d’actifs, notamment en Grèce. Après correction des éléments exceptionnels, leur Produit Net Bancaire (PNB) baisse de 2,4 % et le résultat net de 6,3 %, en ligne avec ce qui est observé chez leurs principaux concurrents étrangers.

En matière de solvabilité, les banques françaises ont renforcé d’environ 15 milliards d’euros leurs fonds propres de base en 2012. Les risques pondérés ont diminué, les expositions s’orientant vers des contreparties moins risquées. Les banques ont ainsi confirmé leur prévision d’atteindre, au plus tard d’ici fin 2013, des ratios Common Equity Tier 1 supérieurs à 9 % calculés conformément aux exigences renforcées prévues par la future réglementation européenne (CRR/CRD 4).

+0

Alerterjp MORGAN Va devoir payer 13 milliards d’euros au Gouvernement des etats Unis pour solder l’histoire des subprimes. C’est plus d’un tiers de ses fonds propres.

+0

Alerter13 milliards de dollars bien sûr. Sachant qu’ils en sont à 23 milliards mis en provisions avec les 9 ajoutés au troisième trimestre, y’a pas le feu au lac sur le K de la banque à Jamie, surtout s’il évite par cet accord les poursuites pénales.

Au suivantes de ces vénérables de WS maintenant, BoA en tête. Elle c’est pas pour 33 milliards de daube subprimée comme JPM qu’elle s’est défaussée sur Fannie et Freddie mais pour près de 58 sur les 200 milliards au total pour les 18 institutions financières poursuivies par le FHFA…

+0

AlerterLes commentaires sont fermés.