Suite du billet sur la monnaie Banque centrale…

I. La Monnaie Banque centrale est « piégée »

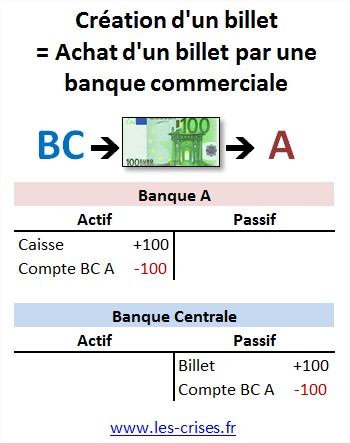

J’ai choisi d’illustrer mon propos dans le billet précédent des schémas comptables permettant de comprendre les échanges de valeur entre les acteurs – particuliers, banques commerciales et Banque centrale.

Malheureusement, cela empêche de percevoir un phénomène évident : la Monnaie Banque Centrale ne circule (en quasi-totalité) qu’entre la Banque Centrale et les banques commerciales, et entre les banques commerciales entre elles. Elle a pour fonction principale de permettre aux banques de s’acquitter de leurs dettes réciproques, liées aux transferts entre leurs clients.

Cela signifie donc que cette monnaie centrale ne peut « s’échapper » de ce circuit, pour rejoindre par exemple des comptes courants de particuliers. Vous n’en verrez jamais la couleur…

En gros, la monnaie centrale peut-être créée, elle peut circuler, elle peut-être détruite, mais elle ne peut guère aller « ailleurs ». Si je continue ma métaphore précédente du jeu entre amis et des points, vous pouvez créer, faire circuler et détruire des points, mais vous ne pourrez payer vos courses avec… Ce sont des circuits différents.

C’est d’ailleurs la même chose pour la monnaie scripturale secondaire (les comptes courants des particuliers) : elle est prisonnière des comptes courants, et vous ne pourrez jamais en toucher ou en ramener chez vous…

Une métaphore consisterait à dire définir un vocabulaire où la BCE prête en fait des « écus » (ou des « bitcoins », ou des « cacahuètes » ou ce que vous voudrez…), sous la convention que 1 écu = 1 euro. Ces écus circulent donc entre banques commerciales. Mais ils n’atteindront jamais l’économie réelle (sous quelques réserves).

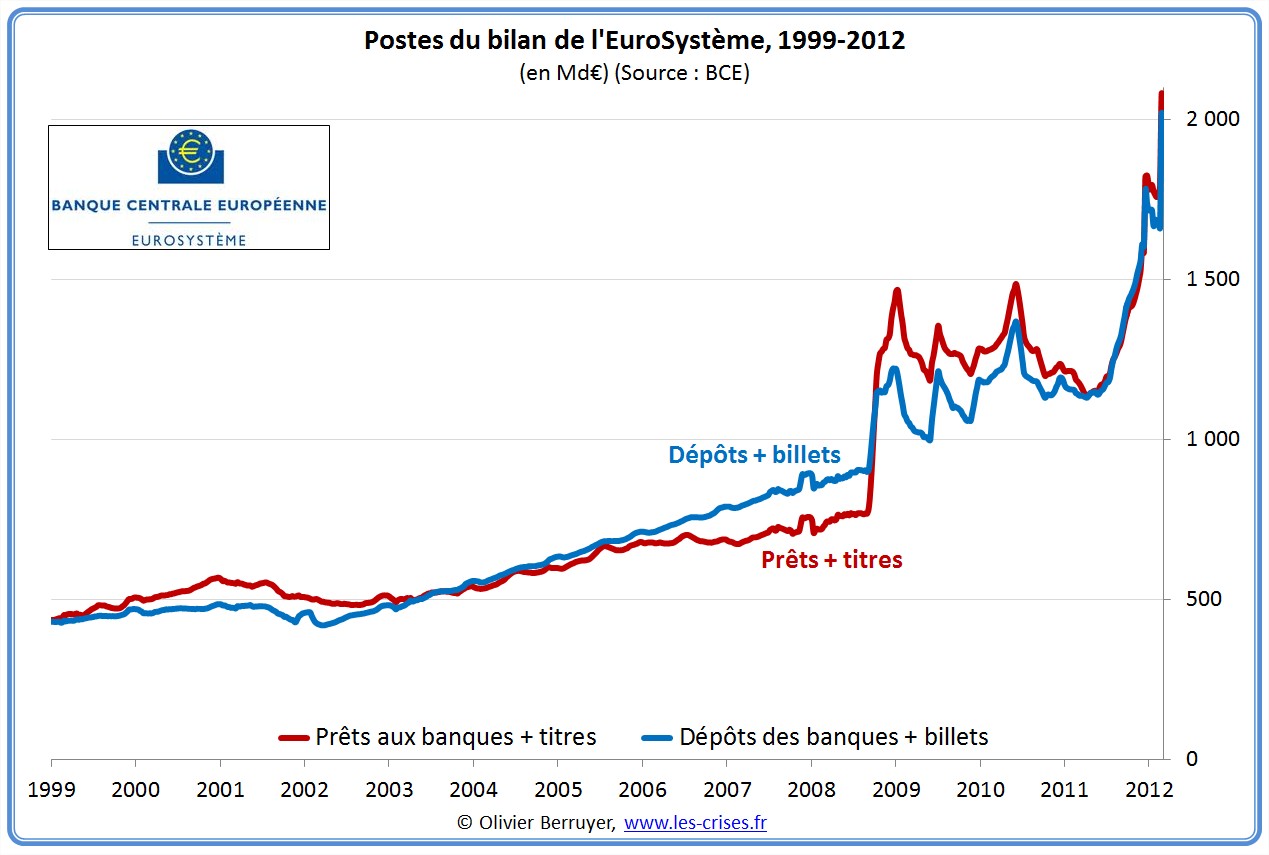

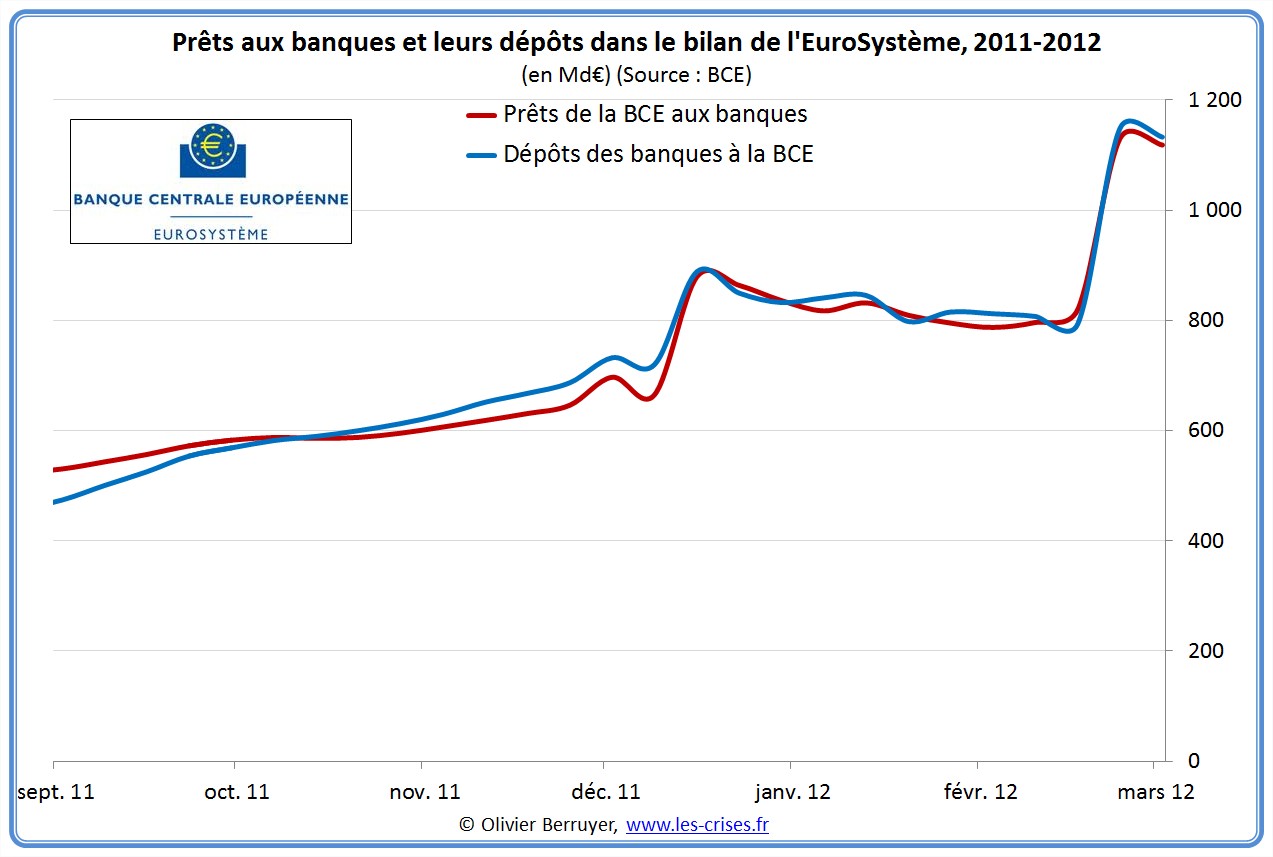

Quand la BCE a prêté ces sommes, elles sont immédiatement venues rejoindre les comptes des banques à la Banque Centrale. Beaucoup de commentateurs se sont étonnés de l’explosion de ces dépôts – mais parbleu, où voulez-vous que la subite création d’une masse de monnaie centrale aille, si ce n’est dans les comptes courants des banques !? Et cette monnaie n’est pas prête de disparaître…

C’est juste logique, par définition de la monnaie centrale…

La preuve :

Ainsi, on note qu’évidemment, prêts et dépôts sont fortement corrélés – au moins dans un premier temps…

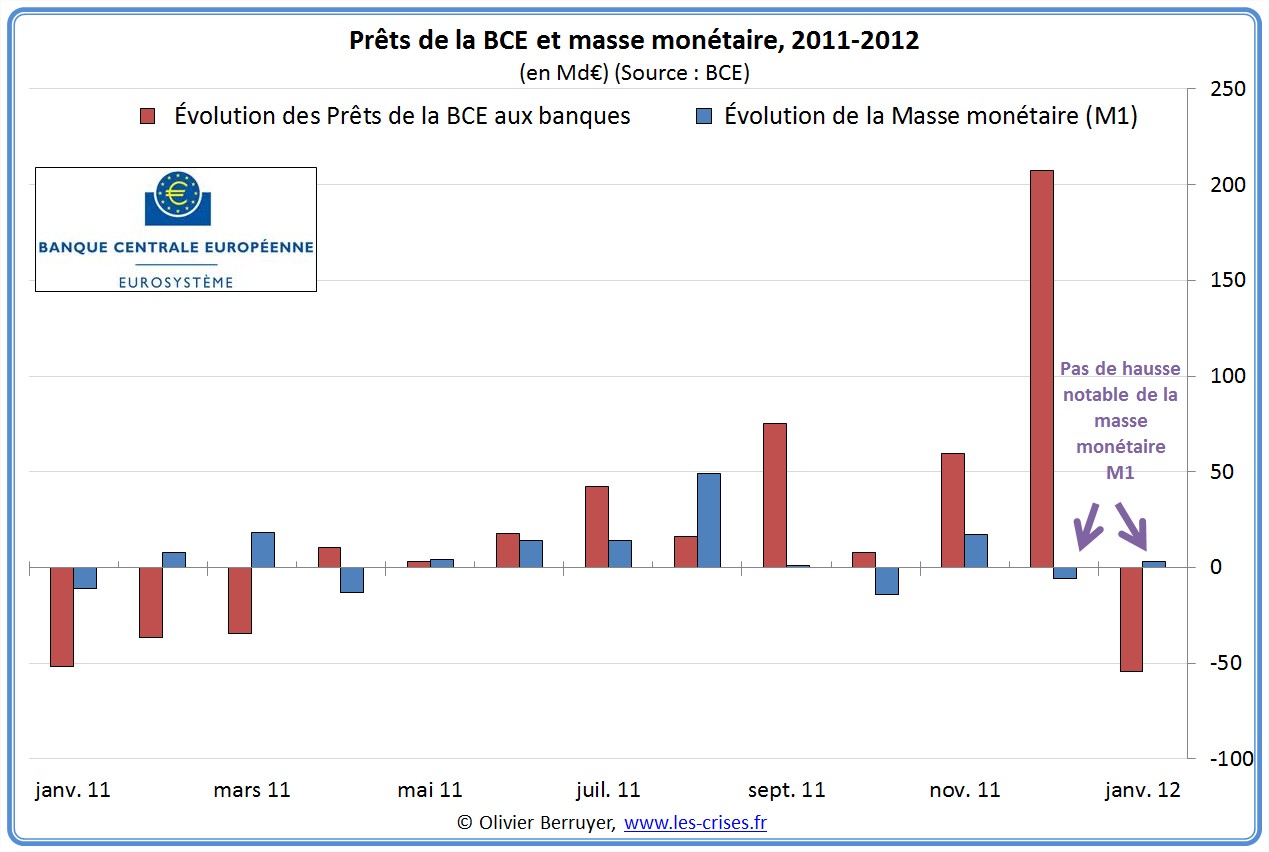

De même, par définition, et contrairement à ce que beaucoup ont soutenu hier, désolé, mais cette monnaie centrale est bien différente de notre bonne monnaie quotidienne, dite monnaie secondaire. Ainsi, elle ne rentre pas dans la définition de la masse monétaire – qui n’a nullement bougé après le premier VLTRO…

Mais à quoi cette monnaie va-t-elle servir, alors ?

II. Le lien entre la « monnaie centrale » et la « monnaie courante »

Il est complètement faux d’imaginer que la BCE a transféré de la monnaie aux banques et que les banques vont la récupérer pour la reprêter à l’économie réelle ! Il n’y a AUCUN lien direct entre les deux.

Ce schéma est en fait le schéma d’un simple établissement de crédit (type « Cofitelem » et ses prêts à 15 %…), car cet établissement « achète de l’argent » (il en emprunte), le dépose sur son compte courant à la banque, puis vous le transfère lors du prêt.

Mais ce n’est pas le cas d’une banque – car « une banque n’a pas de compte en banque » (au sens classique du terme).

Si les banques veulent prêter, elles peuvent prêter (vous avez déjà vu une banque qui refuse un prêt en disant « désolé, je n’ai plus d’argent disponible… » ?). Je ne développe pas, car c’est un peu plus compliqué, j’y reviendrai, mais en fait elles créent de la « monnaie courante » comme la banque centrale crée de la « monnaie centrale ». (pas de débat sur ce point svp, j’y reviendrai, promis, ce n’est pas l’objet de ce billet)

Le but ici est de dire qu’il y a quand même un petit lien entre les deux. MAIS ce lien n’est pas « physique » (au sens où on pourrait parfaitement s’en passer), il est « légal » : la loi, et RIEN D’AUTRE, oblige une banque qui accorde un nouveau crédit à disposer en plus d’un petit pourcentage de monnaie centrale. Le but est de limiter sa capacité à créer de la monnaie.

MAIS ce besoin est très limité ! En Europe, c’est 1 % qu’il faut. Donc avec 500 Md€ de monnaie centrale en plus, il y a de quoi prêter 50 000 Md€ !!!! Pour information, le total de tous les prêts bancaires en Europe est de l’ordre de 18 000 Md€…

Autant dire que ces sommes gigantesques créées n’ont pas pour but de permettre « physiquement » de nouveaux prêts.

Si de nouveaux prêts étaient accordés, ils nécessiteraient simplement un peu de monnaie centrale, que les banques se procurent habituellement soit sur le marché interbancaire (mais il marche très mal désormais – les banques hésitent à se prêter trop d’argent) soit auprès de la BCE sur demande, dans le cadre classique d’opérations de refinancement (la BCE ne refuse jamais de prêter à une banque…) – pas la peine d’un VLTRO de 3 ans pour cela…

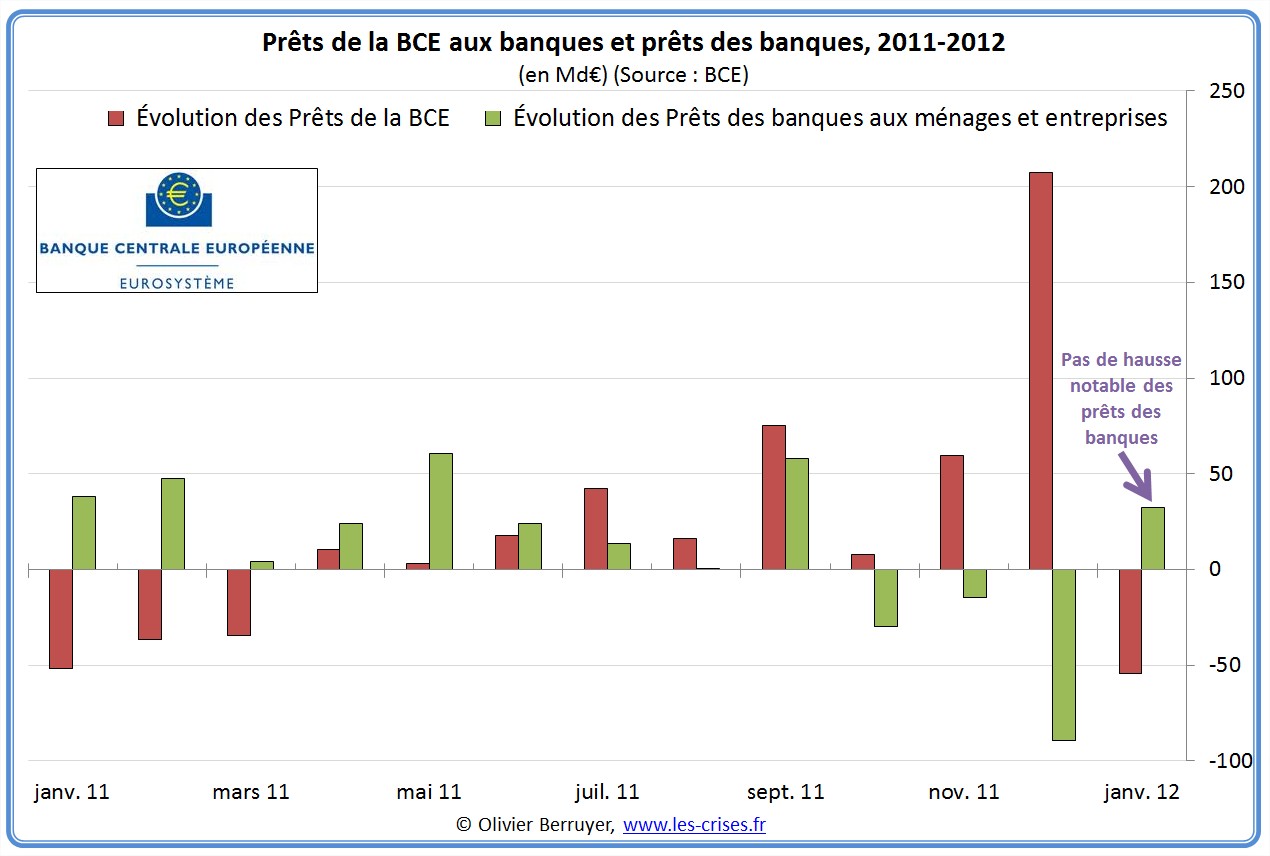

La preuve :

Les banques n’utilisent pas ces sommes pour prêter aux entreprises ni aux ménages… (qui demandent moins de prêts également, pour se désendetter)

III. Les fuites en billets

Il convient toutefois de tempérer un peu le propos précédent.

En effet, la monnaie centrale peut « fuir » du système de plusieurs façons.

La première est la demande en billets : au fur et à mesure de leurs opérations, les banques vont avoir besoin d’échanger de la monnaie centrale contre des billets – bref « d’acheter des billets » :

Cependant, une telle fuite prend beaucoup de temps, est limitée et ne peut être perceptible en quelques mois après le VLTRO…

IV. Les obligations d’État

Une autre source de fuite va être le Compte du Trésor public, qui, par tradition multiséculaire, est géré par sa Banque Centrale nationale – c’est désormais le seul vrai « client » d’une Banque centrale.

Disons pour « simplifier » que l’État est le seul acteur qui oblige systématiquement une banque commerciale à utiliser de la monnaie centrale quand elle doit le payer.

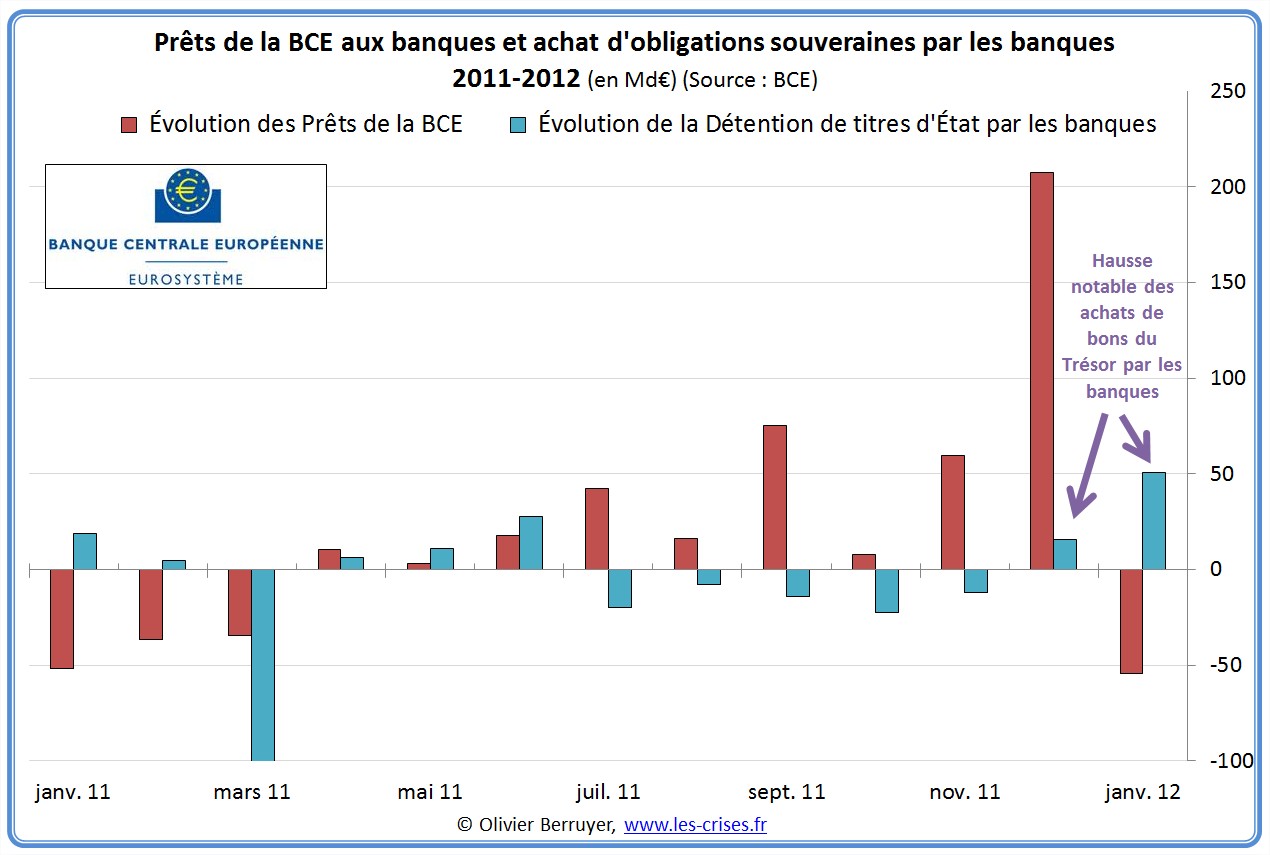

Ainsi, les sommes prêtées par la BCE pourraient être en partie utilisées pour que les banques achètent des bons du Trésor.

et c’est bien un peu le cas :

On note une remarquable hausse des achats de bons du Trésor dans l’Eurozone, avec + 50 Md€ en un mois.

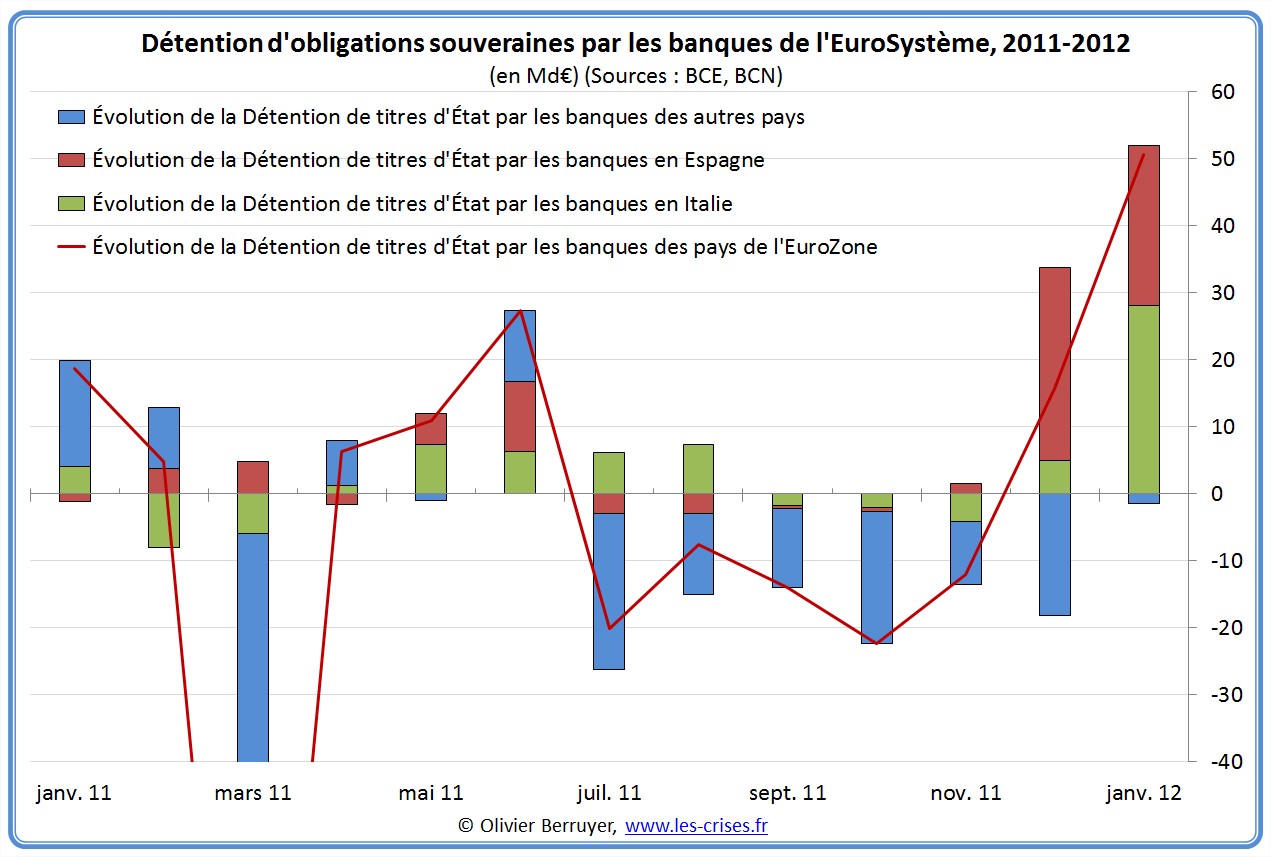

On peut affiner par pays, au moins pour les deux en danger :

On note bien que ce sont essentiellement les banques italiennes et espagnoles qui ont acheté de la dette publique – les autres nations sont prudemment restées à l’écart.

Cela montre bien que ces achats sont probablement essentiellement dus à des pressions des gouvernements sur les banques, et non pas, contrairement à ce qu’on pourrait croire, parce que les banques feraient une « bonne affaire en prêtant » à un État…

La marge liée au taux d’intérêt (qui est donc payée uniquement en monnaie centrale !) n’est pas suffisante pour que la banque déstabilise son bilan en faisant rentrer de grosses quantités de bons du Trésor…

V. Pourquoi la BCE n’a pas utilisé « la planche à billets »

Arrivés à ce stade, une petite métaphore de synthèse s’impose.

Imaginons que la BCE possède les vergers de pommiers et les hangars à pommes du pays, et les banques commerciales les vergers de poiriers.

Ici, la BCE vient de prêter une grande quantité de sacs de pommes aux banques. Il n’est pas illogique que les banques les aient stockées dans le hangar à pommes – et qu’elles n’aient pas prêté plus de sacs de poires …

D’ailleurs, pour éviter que les banques ne prêtent trop de poires, la loi exige qu’elles stockent un sac de pommes pour tout nouveau prêt de 100 sacs de poires. Aucune « logique » ou « besoin » là-dessous, c’est juste une règle pour que la BCE puisse indirectement freiner les prêts de poires…

Au final, j’espère que vous avez bien compris ceci : la BCE n’a pas ressorti sa « planche à billets ». Elle n’a pas créé une masse de monnaie qui va submerger l’économie en quelques semaines.

Elle a « simplement » remplacé le marché interbancaire, malade, qui ne remplit plus son rôle : permettre la circulation de la monnaie entre banques. Et sans circulation, c’est la mort de l’économie…

Tous ces circuits sont assez compliqués, mais ils ne visent qu’à pallier le fait qu’il n’y a pas qu’une seule banque, où il serait tellement simple de tout compenser – sans besoin de monnaie centrale…

Il faut enfin garder à l’esprit le maelstrom qu’est ce système : chaque jour, il y a 380 000 compensations représentant 3 000 Md€… Chaque semaine, c’est largement plus du PIB de la zone euro qui s’échange…

En conclusion, le vous propose donc de réserver le terme de « création monétaire » et « planche à billets » à la création par les banques commerciales de « monnaie classique ». Et de réserver à la BCE le terme de « création de liquidités ».

VI. Les buts affichés

« Notre attente à présent, c’est que les banques, ayant satisfait leurs besoins de financement pour cette année, soient davantage enclines à utiliser l’argent – c’était vraiment notre objectif premier – pour accroître le crédit à l’économie réelle » [Mario Draghi, lors d’une conférence de presse à la suite du G20 Finances à Mexico].

« Nous devons attendre jusqu’à ce que des données et des faits étayent l’impression que les deux LTRO ont été utilisés pour augmenter les prêts aux entreprises et aux ménages. Nous avons des indications préliminaires allant dans ce sens. […] Il est trop tôt pour décider d’une stratégie de sortie [sic.]. Nous devons la préparer, mais je dirais que le temps n’est pas encore mûr. » [Benoît Coeuré, membre du directoire de la Banque centrale européenne (BCE)]

Le but n’est pas de donner aux banques de la monnaie pour qu’elles la re-prêtent, c’est de rassurer les banques pour qu’elles se re-prêtent de l’argent entre elles.

Si tout le monde est rassuré sur les banques, les dirigeants de la BCE pensent que les banques reprêteront.

Ils peuvent attendre : les banques ne prêtent pas parce qu’elles sont pour la majorité insolvables, et parce qu’une récession diminue la demande de crédit…

VII. Les problèmes et dangers

Si faire circuler la monnaie est indispensable, la solution retenue par la BCE présente cependant plusieurs inconvénients et dangers.

Ce n’est pas le problème de remboursement : dans 3 ans, la monnaie pour rembourser ne sera pas loin : en majorité dans le compte de dépôt de la BCE… Mais alors, on n’aura rien résolu !

En effet, la plupart des banques sont en fait insolvables, et elles le savent. Conséquence : elles évitent de se prêter entre elles, et à l’économie réelle, car cela augmente leurs risques et besoins financiers. D’où panne du marché interbancaire, et gros soucis. Le VLTRO va simplement permettre d’acheter un peu de temps, mais cela ne règle en rien le problème de solvabilité des banques ! Et la BCE risque de devoir continuer à prêter de grosses sommes – et à prolonger ces insensés taux à 0 % qui durent…

Un des dangers est que la BCE se retrouve à avoir en pension des titres de qualité très moyenne, ce qui n’est normalement pas sa règle.

Un autre est que, du coup, ne restent dans les banques commerciales que les titres les plus pourris, ce qui les fragilise encore plus en les transformant de facto en bad banks…

Un autre est que les banques soient tentées d’utiliser cette liquidité pour aller financer des investissements spéculatifs, se mettant encore plus en danger (comme Jean Peyrelevade nous l’a expliqué dans ce billet).

Enfin, un dernier est que les gouvernements fassent pression sur leurs banques pour qu’elles achètent leurs nouvelles émissions de dette, comme actuellement en Italie ou en Espagne. Or c’est EXACTEMENT le contraire qu’il faudrait faire ! Bien sûr cela a permis de faire baisser les taux. Mais ce n’est pas le métier d’une banque d’agir ainsi, car elle se met en grand danger en prêtant à ces États insolvables. Ce qui fait qu’au jour de la restructuration, il y aura un gros problème sur l’État et sur les banques !

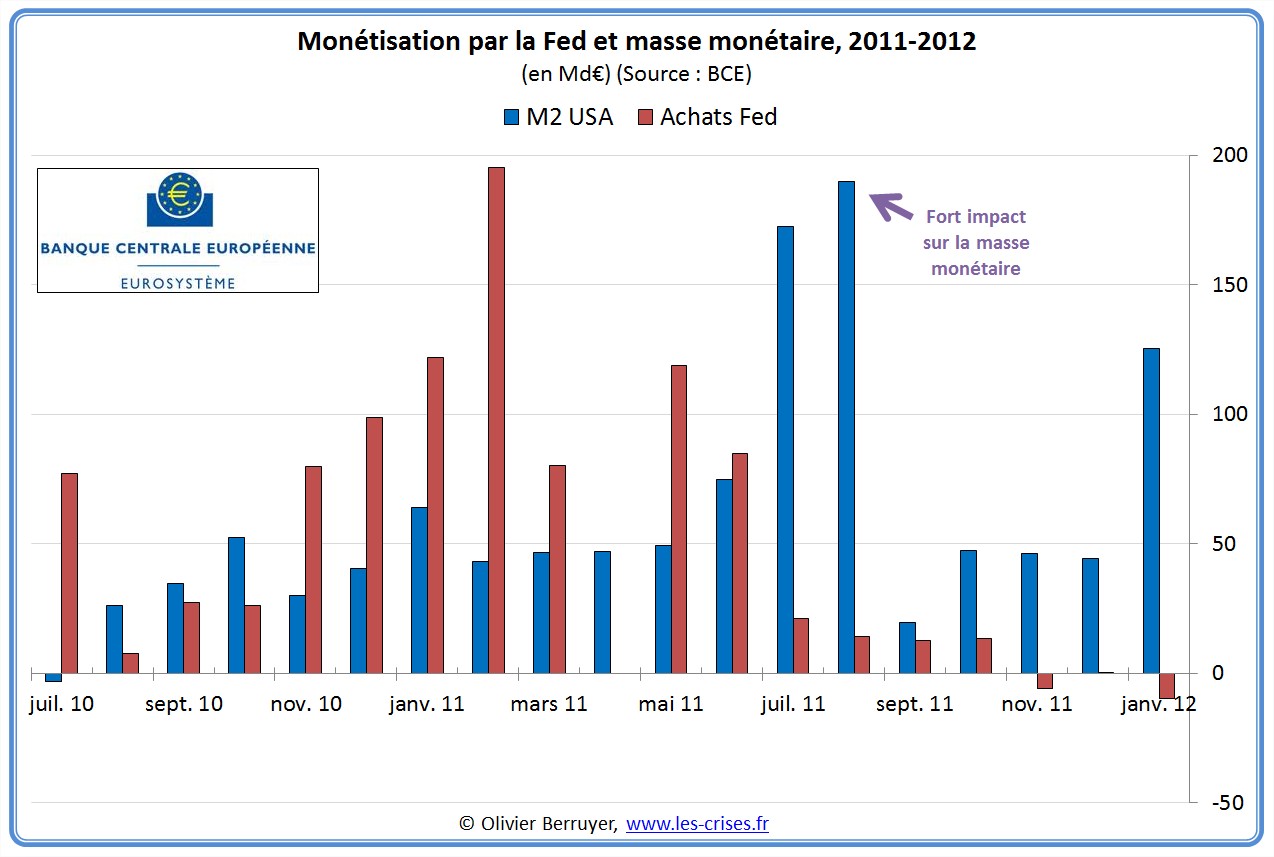

Et je ne parle même pas des risques d’inflation (des prix ou des actifs) si les 2 pays se mettent à prêter les 500 Md€ des VLTRO aux États dans l’année ! C’est ce que la Fed a fait aux États-Unis, en ayant directement racheté les nouveaux bons du Trésor. Contrairement à l’Europe, et vu les volumes titanesques, l’effet sur la masse monétaire a été très rapide :

La chance des États-Unis est qu’ils peuvent exporter leur inflation, grâce au rôle international du dollar – ce qui n’est pas notre cas. De plus, une partie de cette monnaie a été mise au « frigo » dans le système bancaire. Attention le jour où elle sera relâchée dans l’économie réelle…

Pour les amateurs de la monétisation de dettes, si cela continue, l’Espagne et l’Italie vont nous montrer les conséquences sur l’économie d’une création monétaire pour soutenir l’État. Ces 2 seuls pays semblent touchés, à nous de rester vigilants pour que les autres pays ne rentrent pas dans ces mécanismes mortifères.

Nous venons de vivre en Grèce les conséquences ultimes de ce lien banques/État : l’État a fait défaut, cela a coulé ses banques, l’UE lui a reprêté de l’argent en urgence pour qu’il les resolvabilise (c’est délirant…). Au final, l’État grec supporte donc encore une forte dette…

Quand viendra notre tour, qui prêtera de l’argent à l’Occident pour sauver nos banques ?

137 réactions et commentaires

Bonjour,

Il y a dans ces trois billets, de quoi compléter (réformer) la formation des économistes. Me permettez-vous, Olivier, de transmettre ces trois billets à un « Lic. ès sciences économiques », professeur dans les écoles polytechniques ?

Je propose de nommer cette monnaie « Monnaie-Centrale-Parallèle » ainsi nous avons immédiatement la notion que cette monnaie n’est pas mélangée à celle de l’économie réelle.

Personnellement, j’ai trois questions pour compléter ma compréhension du système :

1° Est-ce que la Monnaie-Centrale-Parallèle à été créée dans les années 1970 avec l’abandon de l’étalon or / $ comme monnaie Internationale ? Ou est-ce que la date de cette pratique est plus ancienne ? (à quelle date et à quelle occasion)

2° Y a-t-il une autre raison à la création la Monnaie-Centrale-Parallèle que celui d’éviter des hyperinflations ? (que la valeur d’échange entre banque se retrouve directement sur les marchés)

3° Je ne comprends pas la raison pour laquelle l’Etat pompe cette Monnaie-Centrale-Parallèle … c’st pour garder la mainmise sur une réelle fonction de « Planche à Billets » ?

1010 Mercis ! et bonne journée …

+1

Alerter« Le but ici est de dire qu’il y a quand même un petit lien entre les deux. MAIS ce lien n’est pas “physique” (au sens où on pourrait parfaitement s’en passer), il est “légal” : la loi, et RIEN D’AUTRE, oblige une banque qui accorde un nouveau crédit à disposer en plus d’un petit pourcentage de monnaie centrale. Le but est de limiter sa capacité à créer de la monnaie. »

Vous vous êtes trompés. Des systèmes bancaires comme celui du Canada ignorent purement et simplement les taux de réserves obligatoires, et ça fonctionne très bien. Les banques se contentent de trouver autant de monnaie banque centrale qu’elles en ont besoin pour solder leurs paiements entre elles, la Banque centrale ET le Trésor. La Banque des Règlements internationaux le confirme encore plus clairement que la Fed. La monnaie banque centrale est une monnaie visant à faciliter les paiements interbancaires et la stabilité du système bancaire, pas à moduler la quantité de prêts. Pour moduler la quantité de prêts, elle choisit des taux directeurs, et ensuite, elle est contrainte d’acheter ou de vendre des bons du Trésor (principalement) jusqu’à ce que les besoins en réserves des banques soient satisfaits.

J’approuve votre position concernant l’inefficacité des assouplissements quantitatifs, j’ai moi-même consacré plusieurs billets sur ce point.

+0

AlerterEn effet, sauf que le taux de réserve obligatoire est bel et bien un instrument de contrôle monétaire utilisé par la BC chinoise.

+0

AlerterJe pense que vous vous écartez du débat ici présent Oliver Berruyer parle du système Européen pas du Canada ou du Tanganika, Il n’y a pas erreur tant que l’on s’amuse pas à sortir du contexte. Vous noterez le symbole Euro sur chaque graphique.

+0

Alerter« On note bien que ce sont essentiellement les banques italiennes et espagnoles qui ont acheté de la dette publique – les autres nations sont prudemment restées à l’écart.

Cela montre bien que ces achats sont probablement essentiellement dus à des pressions des gouvernements sur les banques, et non pas, contrairement à ce qu’on pourrait croire, parce que les banques feraient une “bonne affaire ne prêtant” à un État… »

Cela ne prouve surtout que les banques ne savent pas où investir et que si elles doivent hypothétiquement faire faillite dans la foulée de leur Trésor national, autant lui acheter des bons du Trésor, il y a de copieux intérêts à la clé. Face on gagne beaucoup, pile on perd tout de toute façon.

+0

AlerterPourquoi certains de vos graphes sont libellés en € alors que ca devrait etre en Monnaie Banque Centrale, non?

Ou alors j’ai rien compris…

+0

AlerterC’est la même unité de compte, mais pas la même chose comptée, comme un billet de 100 euros et un chèque de 100 euros sont en fait très différents (demande à quelqu’un qui découvre que son chèque de 100 euros est en bois, il t’expliquera 😉

+0

AlerterLe billet peut aussi être faux, comme votre raisonnement, donc.

+0

Alerter« Au final, j’espère que vous avez bien compris ceci : la BCE n’a pas ressorti sa “planche à billets”. »

Arf. Tout le problème vient de la polysémie du mot monnaie. Il a un sens large : moyen de paiement. Et un sens strict : moyen qui clôt toutes les promesses de paiements, une monnaie valuta pour ceux qui connaissent Knapp, une monnaie souveraine en langage courant.

La BCE ne crée pas de monnaie souveraine si on s’en tient au fait qu’elle ne fait que la prêter. Mais elle en crée si on s’en tient au fait qu’elle ne peut pas faire défaut et que toute la monnaie prêtée peut se retrouver dans quelques banques commerciales. Je pourrais filer les paradoxes encore longtemps. Tout le problème vient du fait que la quasi-monnaie de crédit a été assimilée et joue de fait le rôle de monnaie valuta dans le système actuel. La création monétaire se cache derrière son petit doigt, et fragilise considérablement le fonctionnement de l’économie au passage : on se demande qui tiendra ses échéances par ce qu’il a accès à cette planche à billet déguisée, et qui ne le pourra pas. Qui sera Lheman Brothers, qui sera JP Morgan, etc.

C’est tordu à l’extrême et est un vrai nid à copinage et à corruption.

+0

Alerter« Enfin, un dernier est que les gouvernements fassent pression sur leurs banques pour qu’elles achètent leurs nouvelles émissions de dette, comme actuellement en Italie ou en Espagne. Or c’est EXACTEMENT le contraire qu’il faudrait faire ! »

Impossible : l’inverse c’est pousser l’État au défaut de paiement, incluant les salaires des policiers, juges, etc. faisant respecter jusqu’aux contrats de prêts. Laisser couler le Trésor c’est se couler soi-même. Mais le scénario plus probable encore est que l’État recouvre sa souveraineté monétaire : c’est-à-dire se passe de ses codécideurs en dépenses que sont les banques commerciales achetant des bons du trésor, et dépense directement. Alors, chaque Trésor de la zone euro pouvant choisir la quantité d’euro dans l’euro-système, tout ceux qui s’y mettront seront exclu de la zone euro, et cette dernière éclatera très certainement…

Alternativement, à la grecque, on peut chercher à supprimer le besoin de recourir au marché par la suppression stupide du déficit public, mais l’économie sera alors plongée dans une Grande Dépression…

+0

Alerter« Pour les amateurs de la monétisation de dettes, nous venons de le vivre en Grèce : l’État a fait défaut, cela a coulé ses banques, l’UE lui a reprêté de l’argent en urgence pour qu’il les resolvabilise (c’est délirant…). Au final, l’État grec supporte donc encore une forte dette… »

Ma position favorite, c’est de supprimer l’obligation d’émettre des bons du Trésor auprès des banques du même montant que la monnaie souveraine injectée par les dépenses du trésor et qui dépassent le montant des taxes jusqu’alors prélevées. On laisse la banque centrale offrir des « placements souverains » similaires aux bons du Trésor si elle y tient pour ses habitudes de gestion des taux d’intérêts, mais c’est tout, le marché secondaire devient primaire, et le Trésor s’en fiche. Vive les stabilisateurs automatiques. Fini le Ponzi bancaire de pseudo-financement du Trésor qui effraie tant.

Pour le cas particulier de la Grèce, c’est assez différent : elle fait partie de la zone euro, elle n’es donc pas pleinement souveraine quant à sa monnaie. Je vous avais déjà répondu sur ce commentaire. Mieux vaudrait qu’elle sorte de l’euro pour retrouver sa manœuvrabilité, comme tout le monde, d’ailleurs. Dans tout les cas, mieux vaut le Ponzi à l’étage financier que le défaut du Trésor comme vous le souhaitez dans votre folie furieuse : nous serons alors la nouvelle Russie d’Eltsine avec un État déboussolé ne fonctionnant qu’à l’instinct et avec une poignée d’oligarques.

+0

AlerterOlivier n’a jamais souhaité en arriver à une situation à la russe post union soviétique, mais à parlé du risque potentiel si rien n’est tenté. Il a dans le livre, le site où les soirées parlée de 3 possibilités mais que personne n’est prêt à prendre :

– la réintroduction d’une monnaie eurointernationale composée de 3 monnaie euromark, euro franc, euro latin (bon j’aime pas leur appelation) mais bon la monaie générique utilisée pour les échanges internationaux définie par 3 monnaies redéfinies tous les ans reflétant l’état économique des pays dépendant d’elles (et je suppose le passage d’un état à une autre monnaie en fonction de son évolution intérieur l’allemagne pouvant aboutir dans l’euro latin on sait jamais et la grèce à l’euro mark si son économie se développe de manière extraordinaire) c’est résumé mais bon.

– un vrai budget européen ou les état riches acceptent que les budgets finances les états plus faibles de manière solidaire comme l’ile de France reverse à la Corrèze sans que nous trouvion ça choquant (mais bon c’est pas demain la veille)

– et ce qui risque d’arriver c’est le défaut qu’Olivier souhaite qu’il sera au minimum organisé comme cela s’est passé en Argentine en sachant que nous souffirions mais infiniment moins que la manière dont celle qui s’est déroulé en Russie.

après Olivier corrigera me propos je pense car je site de mémoire.

+0

Alerter« ce lien n’est pas “physique” (au sens où on pourrait parfaitement s’en passer), il est “légal” : la loi, et RIEN D’AUTRE, oblige une banque qui accorde un nouveau crédit à disposer en plus d’un petit pourcentage de monnaie centrale. »

Ce lien (réserves obligatoires) n’est pas simplement «légal». C’est d’abord une question de trésorerie. Il y a aussi un aspect «public relation» vis-à-vis des autres banques commerciales et des gros créanciers. Pour preuve, la Banque d’Angleterre s’impose aucune réserve obligatoire, elles sont laissées à la totale discrétion des banques qui dans la pratique gardent 3,1% (en 1998) Source : wikipédia

« MAIS ce besoin est très limité ! En Europe, c’est 1 % qu’il faut. Donc avec 500 Md€ de monnaie centrale en plus, il y a de quoi prêter 50 000 Md€ !!!! »

Au Royaume-Uni, c’est 0% qu’il faut. Donc avec 0£ de monnaie centrale, il y a de quoi prêter à l’infini !!! Vive le monde de Mikey !

+0

Alerter« Donc avec 0£ de monnaie centrale, il y a de quoi prêter à l’infini !!! »

Non car les banques britanniques sont censées respecter les critères de solvabilité de Bâle II (dont elles sont co-signataires) ce qui fait que même avec 0£ de monnaie centrale, à moins d’avoir des fonds propres infinis, elle ne peuvent pas prêter à l’infini…

+1

Alerter« vous avez déjà vu une banque qui refuse un prêt en disant “désolé, je n’ai plus d’argent disponible…” ? »

Oui, je l’ai vu. Bien sûr, ils ne le disent pas comme ça et surtout pas aux clients. Mais il y a des enveloppes pour les prêts, c’est-à-dire une limite et lorsque cette limite est proche, la banque restreint les crédits. Une banque n’a pas une capacité de prêt infinie. C’est vraiment n’importe quoi d’avancer cela, cela dénote une totale méconnaissance du monde bancaire.

+0

AlerterJ’avoue que je ne comprends effectivement pas ce passage.

Une banque, grosso-modo, prete ce qu’elle a en dépot des autres clients. Si son ratio credit-dépot est superieur à 100, elle est obligée d’emprunter (à d’autres banques, à des zinzins, aux particuliers sous forme d’obligations…)

Bien sûr qu’une banque peut être amenée à dire non. Si elle ne peut plus se refinancer, elle ferme ses portes, sinon c’est la faillite.

A coté de cela, il y a effectivement les contraintes de monnaie banque centrale, plus les contraites de sovabilité sur fonds propres (BAle II)

+0

AlerterGardez à l’esprit qu’un Banque peête à long terme de l’argent qu’elle n’a qu’à court terme. Comme un Etat, elle fait rouler sa dette de mois en mois, de jour en jour. Si elle ne peut plus faire rouler, c’est la fin de l’histoire.

Je peux vous assurer qu’en ce moment c’est CE problème qui fait peur aux banques. Car si plus de confiance, plus de prets des autres banques-institutions-.. et là, du jour au lendemain c’est la faillite.

Dans la Banque X où je travaille, ils sont obligés de se tourner vers les marchés asiatiques pour avoir de la fraiche, et là, gros stress, ils ne pretent pas à trois mois, mais à trois jours, c’est dire si la confiance règne.

C’est pour cette raison que les banques mettent le frein sur les crédits, mais il est vrai aussi qu’entreprises et particuliers ne sont plus trop friands d’enderttement, du fait de la crise et aussi des échéances politiques.

+0

Alerter« Une banque, grosso-modo, prete ce qu’elle a en dépot des autres clients. »

Non, pas grosso-modo, vous n’avez qu’a regarder les chiffres :

(pour l’eurozone – grosso-modo)

Montant des dépôts des résidents : 9000 milliards

Montant des encours de crédit auprès des résidents : 18 000 milliards

Une banque, grosso-modo, prête le double de ce qu’elle a en dépôt des autres clients. Les autres sources de financement (grosso-modo la moitié) sont les fonds propres, le marché interbancaire et les emprunts à long terme (obligataires et autres).

+0

AlerterD’ailleurs, on se demande pourquoi les banques continuent à financer leurs prêts par des emprunts puisqu’elles peuvent prêter ce qu’elles veulent par magie.

+0

AlerterD’ailleurs, on se demande pourquoi les banques continuent à financer leurs prêts par des emprunts puisqu’elles peuvent prêter ce qu’elles veulent par magie.

Non, justement elle ne le peut pas, c’est là une des principales confusions des théories monétaires dominantes : le crédit n’est pas de la monnaie, de la quasi-monnaie tout au plus, et plus précisément un droit à tirer sur la monnaie de la trésorerie de la banque offrant ce crédit. De la même manière qu’un chèque de 100 € n’est pas un billet de 100 €, et que le chèque en bois le prouve très bien, le crédit de 100 € n’est pas non plus un billet de 100 €. Si, par les crédits que la banque octroie, elle vient à devoir décaisser plus d’euros (billets ou monnaie banque centrale) qu’elle n’en a dans sa trésorerie ou ne peut s’en procurer, alors c’est la faillite. Et bon courage ensuite pour récupérer en billets ce que tu avais sur tes comptes bancaires (crédits).

Les libéraux ne comprenaient pas la monnaie et voulait que ce soit du troc, avec de l’or. les néolibéraux ne la comprennent pas non plus et veulent que la quasi-monnaie de crédit bancaire supplante la monnaie souveraine dont elle a besoin pour fonctionner. Absurde, mais on progresse, laborieusement, vers une reconnaissance de ce qu’est la monnaie : un avoir, un jeton universel symbole de la valeur.

+0

AlerterJBB, vous n’avez toujours pas compris que toute monnaie est dette et que toute dette est monnaie à la simple condition d’être échangeable. Un billet n’est rien d’autre qu’un chèque au porteur pré-imprimé et de montant normalisé, un chèque et un billet c’est la même chose, et ne peuvent être distinguées que par des artifices légaux (cours légal par exemple), contrairement à ce que vous avez écrit.

Et puis qui sont « libéraux » et « néolibéraux » à qui vous prétendez donner des leçons ? Say ? Keynes (un « liberal » pur jus) ? Friedman ?

+0

Alerter@ P

La monnaie bancaire n’est que ça. Mais la monnaie étatique est différente : elle est un avoir sur de futures taxes. Un chèque de 100 euros peut faire défaut au moment de son paiement contre la volonté de l’émetteur du chèque. Un billet de 100 euros ne peut pas faire défaut auprès du Trésor contre la volonté de ce dernier. La monnaie souveraine est donc beaucoup plus stable que la monnaie bancaire. Elle est même indispensable au fonctionnement de cette dernière, alors que la réciproque n’est pas vraie.

+1

Alerter@olivier,

mes compliments pour ces 3 billets sur la monnaie banque centrale qui ont dû vous demander beaucoup de travail et sont excellents, aussi bien sur le plan didactique que sur la justesse des propos.

+0

AlerterMerci pour ce dernier billet, qui malheureusement opacifie un peu ce que j’avais cru comprendre, ce qui m’amène à poser des questions bien naïves.

J’ai compris que les 2 circuits « monnaie centrale » et « monnaie secondaire » sont dissociés avec pour seules passerelles les billets et les bons du trésor. Pour reprendre votre métaphore, la BCE a entreposé des pommes (monnaie centrale) dans les hangars des banques commerciales, ce qui ne règle pas le problème économique car les hangars de poires (monnaie secondaire) sont vides car les banques sont insolvables en monnaie secondaire. C’est bien ça ? Mais alors, où est passée la monnaie secondaire qui manque tant aux trésoreries des entreprises et des ménages ? Est-elle thésaurisée quelque part ?

Vous avez écrit que la monnaie secondaire (les poires) est crée pour ainsi dire à volonté par les banques commerciales tant que les comptes des banques commerciales auprès de la BCE sont suffisamment garnis (en pommes) , ce qui est le cas à fortiori après les VLTRO. Je comprends que la crise rende les banques méfiantes, et qu’elles ne soient pas enclines à faire des prêts (et donc à créer de la monnaie secondaire) qui risquent de ne pas être remboursés par les clients. Souffririons-nous simplement d’une crise de confiance dans le système, qui est directement mesurable par l’absence de prêts interbancaires, ou y-a-t’il des raisons structurelles plus profondes ?

Enfin, il y a quelques coquilles, dans cette phrase par exemple que je ne comprends pas : « Et la BCE risque de de devoir continuer à prêter de grosses sommes – et à prolonger ces insensés taux à 0 % qui dirent… ».

+0

AlerterMerci pour cette leçon sur la monnaie !

Des pommes, des poires… bientôt il ne restera que des scoubidous !

+0

AlerterOlivier Crotaz affirme que les banques centrales achètent des actions : http://blog.crottaz-finance.ch/?p=9280#comments

Auquel cas, je suppose qu’elles payent en monnaie centrale, et pas en monnaie secondaire ? N’est-ce pas là une autre « fuite » qui entraine une injection de liquidités dans l’économie ? Par ailleurs, lorsqu’une banque centrale achète de l’or, comme ce fut le cas ces derniers mois, ne paye-t-elle pas, là aussi, en monnaie centrale ?

+0

Alerter« Une banque n’a pas une capacité de prêt infinie. »

c’est vrai, mais il ne me semble pas que c’est ce qu’Olivier avance.

Pour une banque donnée (en supposant qu’elle ne soit pas elle même dans une situation critique d’insolvabilité, ce qui, il est vrai, a tendance a être le cas actuellement pour un nombre grandissant de banques qui se sont gavées d’actifs toxiques par le passé et qui refusent de les valoriser à un niveau autre que fantaisiste depuis qu’on leur a donné cette possibilité) le principal facteur qui limite sa capacité de prêt c’est la demande de crédit de la part de clients solvables et pour des projets dont elle estime pouvoir évaluer le risque et le prendre.

Vu que cette demande solvable est loin d’être infinie (contrairement à ce que pensent certains « brillants » économistes qui croient que nos sociétés occidentales ne peuvent jamais être surendettées) la capacité de prêt des banques est loin d’être infinie et il est fort probable que nous ayons d’ores et déjà atteint ce seuil de surendettement (dettes publiques + privées des pays de l’OCDE > 350%) par delà duquel la croissance de l’endettement ne peut, au mieux, qu’avoisinner zéro% durablement ou être négative.

+0

AlerterPlus je lis, et plus j’y réfléchis, moins je comprends. D’où sort la monnaie centrale prêtée par la BCE aux banques avec ce VLTRO ? JP. Chevallier avance que cette monnaie centrale résulterait simplement des dépôts des banques commerciales européennes auprès de la BCE : http://chevallier.biz/2012/03/bce-prets-et-depots/

Ainsi, le jeu actuel s’apparenterait au bonneteau, avec le risque de perdre la bille à tout moment si les banques commerciales venaient à ne pas déposer leur monnaie centrale à la BCE, comme cela serait être le cas ces deux derniers jours… Qu’en pensez-vous ?

+0

Alerter2 extraits :

Si je résume en rapprochant ces 2 exxtraits , ce sont des banques insolvables qui prêtent à des pays insolvables .

J’ai l’impression que ce monde ne tourne pas rond .

Rassurez moi , je ne suis quand même pas le seul à penser cela.

+0

AlerterBonjour,

Article clair (c’est rare) sur la différence de nature entre monnaie BCE et monnaie bancaire, merci ! Néanmoins, j’ai quelques questions :

« En effet, la plupart des banques sont en fait insolvables, et elles le savent. (..) Le VLTRO va simplement permettre d’acheter un peu de temps, mais cela ne règle en rien le problème de solvabilité des banques ! »

Comment les banques peuvent-elles être insolvables, avec la quantité de monnaie qui vient de leur être prêté ? Pourquoi le VLTRO ne règle-il en rien le problème de solvabilité ?

« Un des dangers est que la BCE se retrouve à avoir en pension des titres de qualité très moyenne, ce qui n’est normalement pas sa règle. »

Pourquoi est-ce un danger (puisque la BCE n’a pas besoin de se financer) ?

Bien cordialement,

+0

AlerterMerci pour ces trois derniers billets très clairs, et qui donnent des informations très difficiles à trouver ailleurs sous une forme accessible. Evidemment, il est impossible de tout comprendre à des mécanismes devenus aussi complexes lors d’une première lecture, et c’est le type de billet à relire et à mettre en parallèle avec d’autres billets techniques (comme celui ci : http://www.les-crises.fr/40-ans-d-incurie-monetaire ). Merci encore pour ce travail très utile aux candides.

+0

AlerterBonjour Olivier Berruyer,

Juste une question : vous dîtes que le marché interbancaire se grippe et que les banques rechignent à se prêter entre elles de + en +. Dans ce cas, pourquoi le taux interbancaire (ex : euribor) diminue sur ces 6 derniers mois? (en passant de + de 2% à – de 1.5%). Est-ce du uniquement aux prêts à 3 ans de la BCE?

Merci !

+0

Alerterun taux bas ne signifie pas que tout le monde peut y avoir accès.

c’est vrai pour les taux interbancaires, c’est vrai pour tous les autres types de prêts.

Par exemple, aujourd’hui les taux des crédits hypothécaires ou des crédits aux entreprises sont particulièrement bas, mais si vous n’apportez pas les garanties nécessaires et n’êtes pas un ménage ou une entreprise hyper solvable, vous ne trouverez pas de banque pour vous financer.

c’est la même chose avec les prêts des banques entre elles, certaines banques n’ont aucun problème à se financer sur le marché interbancaire, d’autres sont obligées d’aller sonner aux guichets de la banque centrale.

On n’est pas, pour le moment, dans la même situation qu’en 2008 quand plus aucune banque ne se faisaient confiance et les taux interbancaires étaient montés d’un seul coup à des niveaux très élevés.

+0

Alerter[Modéré : on reste poli et courtois ici…]

Vous insistez à plusieurs reprises sur le fait que la monnaie banque centrale reste en circuit fermé ( on croirait entendre Ben Bernanke )

Je cite :

« Cela signifie donc que cette monnaie centrale ne peut “s’échapper” de ce circuit »

Mais en fait vous reconnaissez vers la fin du billet qu’il y a quelques possibilités de sorties, mineures :

– les emprunts d’Etat ( une paille, c’est sûr )

– la spéculation, je vous cite à nouveau

« Un autre est que les banques soient tentées d’utiliser cette liquidité pour aller financer des investissements spéculatifs, se mettant encore plus en danger (comme Jean Peyrelevade nous l’a expliqué dans ce billet) »

En clair tout l’argent prêté aux banques soit disant dans un circuit fermé peut en sortir, et en plus avec le risque que la BCE devienne une Ban Bank encore plus grosse que la FED.

Enfin vous dîtes qu’il n’y a pas créatio nmonétaire, vos chiffres indiquent pourtant que les prêts aux banques de la zone Euro ont augmenté de 510 milliards d’euros. Donc un prêt n’est pas une forme de création monétaire ?

+0

AlerterLa monnaie banque centrale devient monnaie secondaire par le circuit du Trésor Public.

+0

Alerteret vice versa

+0

Alerter« une banque centrale en fonds propres négatif dans un monde hors étalon quelque chose, c’est du jamais vu… »

Alors quelles conséquences? Si on fait rouler la dette pour l’éternité en permettant aux Etats de continuer à faire des déficits financés par leurs banques nationales qui elles-mêmes récupèrent leur liquidité de la BCE. On obtient bien:

– des Etats et des banques commerciales de plus en plus insolvables qui ne font pas faillite grâce aux bons soins de la BCE

– une BCE qui ne pourra pas faire autrement que de prêter car sinon, les actifs qu’elle détient en gage de la monnaie centrale qu’elle a prêté ne valent plus rien et elle est en fonds propres négatifs

Ca peut se terminer comment alors? Les gens finissent par comprendre qu’on marche sur la tête et retirent leur argent des banques? Les Etats qui empruntent en monnaie centrale finissent par générer de l’inflation et c’est Weimar? J’avoue me noyer un peu dans tout ça!

+0

AlerterJe ne comprends pas… Si les banques utilisent cette « monnaie centrale » pour acheter des bons du trésor et que le gouvernement utilise l’argent empruntée via les bon du trésor pour disons payer les travailleurs qui vont réparer les routes, ça revient à dire que cette monnaie centrale est transférée dans l’économie réelle non?

+0

Alerter@Unknown

Oui, justement parce que, comme je l’ai écrit plus bas, le Trésor Public (« Banque de l’Etat ») est le seul canal de transformation de monnaie de base en monnaie secondaire (et vice versa). Ce qui est par contre anormal c’est que cette « banque » soit la seule qui ne puisse pas se financer directement aux guichets de la BCE pour acheter les obligations de « son » État avec de la monnaie à 1%.

+0

AlerterMon cher Roger, je me permet d’intervenir sur les deux points que vous évoquez (Je ne suis pas du tout expert, j’essaye de comprendre moi aussi ! ):

– Cacher les fuites pour ne les introduire qu’à la fin n’est pas une bourde, cela s’appelle de la pédagogie. On complexifie progressivement le propos.

– Pour la création monétaire, comme disait je ne sais plus qui, il y a monnaie et monnaie (monnaie centrale et la « vraie » monnaie). La banque centrale a créé 510 milliards d’euros supplémentaires (je vous fais confiance sur les montants, flemme de remonter vérifier !), mais c’est de la monnaie centrale, ) pas de la monnaie qui se retrouvera sur les comptes bancaires…

+0

AlerterBonjour

Même si je suis globalement d’accord avec l’exposé de Olivier, je ne suis pas sûr de comprendre où il veut en venir.

dire que la monnaie centrale (scripturale ou « fiduciaire ») sert essentiellement (mais pas uniquement) dans le circuit banque centrale – banques secondaires est une réalité, effectivement enseignée en première année.

Dire que les fameuses réserves théoriques sont pipo, car ce ne sont pas elles qui limitent l’émission de monnaie secondaire (c’est à dire de monnaie bancaire mais, chut, Olivier ne veut pas qu’on en parle) est vrai aussi.

dire que l’émission de monnaie centrale n’a pas un lien immédiat ou obligatoire avec les crédits à l’économie est vrai aussi, on s’en aperçoit (en fait le lien serait plutôt inverse, c’est la demande de crédits et l’octroi de crédits par les banques qui peut inciter la banque centrale à émettre de l’argent).

so what?

Les vraies questions portent sur toute autre chose, à mon avis.

a) Pourquoi la BCE a fait une injection brute de 1020 milliards, une injection nette de 523 milliards: on nous dit que c’est pour diminuer, ou cacher, le risque d’insolvabilité des banques secondaires. Pour qui fait-on cela, qui a le pouvoir de faire cela, et est-ce efficace, et à quel terme …

b) Comment est-il possible de prêter à 3, 5 ou 10% à un pays (indirectement en tout cas, puisque les banques secondaires, elles, sont approvisionnées à 1%) quand la croissance prévue sera nulle, voire négative, pour la plupart de ces pays?

c) que valent les promesses de rembpuirsement des banques face à ces prêts de la BCE

d) Les problèmes d’illiquidité des banques ont-ils disparus?

e) a qui profite le crime

f) Ces dettes, il faudra bien les « prendre », comme le dit notre célèbre obsédé national. Qui va payer. Les créanciers (les moins malins, ceux qui ne se seront pas défaussés à temps), les entreprises, les ménages, lexs contribuables, les « étrangers », les « nationaux », d’autres « couillons », un peu tout le monde. En quoi les manips de la BCE vont-elles changer quoi que ce soit?

J’ai bien sûr quelque avis – pas forcément « avisé » – sur toutes ces questions 😉

Très cordialement

B.L.

+0

AlerterBonsoir Olivier,

Un grand merci pour ton travail, c’est super clair, bravo.

Est ce possible d’avoir tes billets sur la monnaie banque centrale en pdf?

+0

AlerterIl y a une icône Printer Friendly en bas du texte, qui permet de sauvegarder le document sur PDF. Pas si friendly que ça d’ailleurs car les graphes d’Olivier sont tronqués. Mais on récupère déjà le texte. Ensuite, pour les graphes, il suffit de cliquer dessus et de les sauvegarder.

+0

Alerterencore merci pour cet article, olivier, tres important d’éclairer le public sur le fonctionnement de la monnaie, qui est une des bases majeures de l’economie. tellement important. sinon, vous dites :

« Tous ces circuits sont assez compliqués, mais ils ne visent qu’à pallier le fait qu’il n’y a pas qu’une seule banque, où il serait tellement simple de tout compenser – sans besoin de monnaie centrale… »

Ben oui, je suis completement d’accord !!! 😉

+0

Alerteril y a quand même une possibilité pour que les banques se remettent à preter aux agents privés. il faudrait pour cela que des organismes financent à coût très faible (on peut toujours rouler la dette de toute façon) des politiques de relance tres forte des états, ceux-ci relayant cette manne financiere auprès de leurs agents privés. la conséquence serait une nouvelle capacité d’endettement des agents privés auprès des banques. voilà comment on peut créer de la valeur artificiellement, et relancer la machine. bien sûr, la contrepartie, ce sera à terme une inflation, puis une hyperinflation car on vit dans un monde fini et certaines devises ne conserveront au final que tres peu de vraie valeur. Plus généralement, notre systeme monetaire a besoin de voire sa masse monetaire croitre indefiniment du fait des interets s’il ne veut pas connaitre la deflation (pas bon pour banques et politiques). pendant quelques decennies, pour l »occident, la croissance était là. ensuite, on a choisi la voie de l’endettement assez longtemps pour que celui-ci devienne énorme et qu’on commence à atteindre certaines limites (il fgaudrait aussi une croissance énorme pour rayer l’endettement). Vous croyez que le systeme va s’arreter là ? ben, je me trompe peut-être, mais je pense qu’il est possible que ses acteurs (banques et politiques) continuent dans une nouvelle phase : la création de fausse croissance, de fausse valeur (etf, subprime, endettement continu des états…). remarquez ça a déjà commencé. créer de la monnaie, ce n’est pas créer de la vraie valeur, et ça en anticipera de moisn en moins ! pour résumer, je pense que si on laisse la logique economique tranquille, on risque de voir arriver défaler un énorme tsunami deflationniste. Si les acteurs du systeme continuent dans la logique qui était la leur jusqu’à présent, on risque d’aboutir à une inflation, hyperinflation. je vous souhaite bon courage et bonne nuit !

+0

AlerterBonjour Olivier, votre billet était super intéressant mais les posts du jour sont partis dans tous les sens. En lisant toutes les remarques et questions que votre billet à fait jaillir, cela renforce ma conviction que l’on ne peut réellement comprendre un système, qu’en ayant une vision complète, c’est-à-dire aussi de savoir d’où il vient (pourquoi quand et comment) et ou il va … Avec mes meilleures pensées, Patrick Luder

+0

AlerterIl faut remercier Olivier pour le travail de recueil d’information, de présentation et de pédagogie. J’avoue ne pas avoir vu la création de la monnaie centrale sous cet angle. Il faut que je relise le billet d’Olivier et mon Mishkin préféré calmement.

+0

AlerterLTRO = Mont de Piété = « chez ma tante » !

« Chez ma tante » c’est quand t’es fauché, raide, pas une tune et que t’as quand même besoin de bouffer ou d’acheter le dernier Iphone pour faire la queue chez Coluche,

alors tu vas chez ma tante tu y laisses en dépôt ta dernière Rolex, ou la Porsche Cayenne qu’on t’a offerte pour tes 40 ans ( veinard!) ou la guitare de ta première communion ( oublie l’Iphone)

et ma tante de donne en échange plus ou moins de cash en fonction de la cote de ton bel objet,

puis fortune revenue, tu rembourses ma tante et tu repars avec ta Porsche (re veinard)..

Le LTRO c’est quand t’es une banque à la ramasse à court de liquidités parce que tes clients sont allé déposer leur argent en Suisse*, ou/(et en plus) que ton état te réclame de lui acheter ses bons du trésor pourris et que tu as dans ton bilan des prêts tout aussi pourris à ton état ou d’autres ou à des régions insolvables etc..

Alors tu vas voir super Mario le jour de la distribution, tu lui remets un paquet de ces prêts ( mais choisis les bien car il connait la musique Mario), en échange et en fonction de la côte de tes titres, Mario te mets du cash disponible sur ton compte à la BCE, il te fait en plus payer 1% de loyer, et t’as trois ans pour rembourser et repartir avec tes titres pourris.

Simplissime, non ?

Il y a quand même un petit soucis:

Si au cours de ces 3 ans la valeur de ces titres venait encore à baisser, Mario te réclamera la différence ( ça s’appelle appel de marge) et là il faudra payer cash ou apporter encore un peu plus de tires pourris..

* Beaucoup d’entreprises en Europe ont du cash à gogo car leurs affaires marchent bien pour le moment, mais prudentes,

au lieu de le laisser chez leurs banquiers ( plusieurs pour étaler les risques) sur des comptes à terme,

elles achètent des bons du trésor Suisse ou/et Allemand ou/et de la FED qui sont réputés pour leur solvabilité..

+1

Alerteret si mario jouait pour les banques, est-ce que ton scenario tiendrait encore le coup ? j’ai comme un doute 🙁

+0

Alerter« Au final, j’espère que vous avez bien compris ceci : la BCE n’a pas ressorti sa “planche à billets”. Elle n’a pas créé une masse de monnaie qui va submerger l’économie en quelques semaines. »

J’ai du mal à saisir: en émettant de la monnaie centrale, la BCE permet aux banques de prêter plus d’argent (avec deux fois plus de monnaie centrale, on peut prêter deux fois plus de monnaie scripturale). N’est-ce pas équivalent à faire tourner la planche à billets, justement ?

+0

AlerterEn fait, la possibilité de créer de la monnaie secondaire, du fait de l’augmentation de monnaie centrale, n’est qu’une virtualité, une possibilité.

Les banques secondaires ne sont pas aux ordres de la BCE (ce serait plutôt le contraire depuis des décennies), c’est tout le problème.

quand la base monétaire est augmentée (de 523 milliards) mais qu’elle reste plus ou moins inactive – c’est à dire lorsqu’elle ne conduit pas à une augmentation des crédits et des échanges dans la sphère réelle – on ne peut pas dire, au sens strict, qu’on a fait marcher la planche à billets. Mais c’est peut être, là aussi, un argument « spécieux » 😉

B.L.

+0

AlerterJe continue de penser que vous vous trompez.

Votre tord ? Macro.

Alors même que vous l’écrivez-vous même un peu plus loin : ce sont les banques italiennes et espagnoles… qui ont acheté le nouveau papier pourri de leur souverain respectif.

Voilà votre tord : au niveau macro, on voit 800 banques dans la zone Euro qui pompe la BCE, et l’argent « revient » en dépôt à la BCE. Formidable. Jeu d’écriture.

Mais dans le détail, tout le monde n’est pas au même niveau.

Premier problème.

Second problème : expliquez-nous comment dans le cas italien et espagnol, il n’y a pas création monétaire ?

-banque espagnole tape le LTRO de la BCE. Elle emprunte 20 milliards.

-cette banque achète ensuite de nouvelles émissions de papier de l’état espagnol

-le trésor espagnol… utilise ensuite « réellement », concrètement cet argent !

Vous vous focalisez sur le privé, c’est une erreur. Bien sûr que les banques espagnoles et italiennes ne vont pas s’amuser à prêter à des particuliers pour acheter (encore) de l’immo ou à des PME. Elles ne sont pas folles !

Mais là n’a jamais été l’objet du LTRO.

Le principal objet du LTRO est de financer par la bande (de manière dissimulée, honteuse) les PIGS, via les banques privées qui sont « forcées » (contrat faustien) à acheter les nouvelles émission souveraines.

Il y a également de leur part, un formidable cynisme : plus une banque nationale se gave du papier de son souverain, plus elle devient… too big to fail. Belle assurance pour l’avenir…

Et ces émissions sont primordiales, d’une part car les roll overs sont très importants pour l’italie en particulier en 2012… et pour payer les dépenses courantes.

Tout simplement.

Bien sûr le système est délirant, et se finira mal. Mais pour le moment, ça marche. Il s’agit de gagner du temps. Mais il faut le répéter : votre analyse strictement comptable ne rend pas compte (si j’ose dire) de la réalité.

Cet argent frais, via les émissions, qui arrive (alors qu’il ne DEVRAIT pas y arriver) dans les caisses du trésor italien et du trésor espagnol n’est pas virtuel.

Grâce à lui, ces états peuvent continuer à pédaler. Dans le cas contraire, ils s’arrêteraient, et le vélo tomberait.

+0

AlerterCe papier de El Pais :

http://economia.elpais.com/economia/2012/03/14/actualidad/1331718857_670090.html

confirme la gigantesque entourloupe. Les banques espagnoles n’ont pas redéposé à la BCE l’argent du LTRO !

Les sommes sont ahurissantes et vont directement dans les caisses de l’état espagnol !

Alors on peut débattre des termes à l’infini, mais il s’agit bien d’un mécanisme de « création monétaire ». Il faut sortir du système comptable à double entrée.

Besides the quantity, the other really worrying fact is that Spanish banks deposited at the ECB only about 19,000 million. That is, leave the Spanish only 12.5% of what they want. The set of European banks deposited more money. This means that Spanish banks has allocated 133,000 million to invest in Spanish public debt and its own deadlines for the credit to the economy keeps falling. This year they have to meet outstanding debts 131,000 million.

+1

Alertermerci pour l’info, je suis d’accord avec toi car si les banques ne financent plus les etats, c’est l’ecroulement deflationsite presque assuré. En faisant ça, elles gagnent du temps et c’est pourquoi je pense que la bce voit cela d’un bon oeil. Detoute façon, à mon avis, les actifs collateraux ne seront jamais recuperes par les banques. au final, par contre, on risque de rencontrer à plus long terme le mur de l’hyperinflation, au lieu de celui de la deflation… enfin, ce n’est que mon avis

+0

AlerterPlus de monnaie, so what?

que deviennent nos biens tangibles, nos usines, nos arbres fruitiers? Je préfère une société sans banques que sans moyens de production.

Je pense qu’un système de comptabilité est plus simple à reconstruire qu’un tissu industriel, que des toutes, des points, des usines.

Me trompe-je?

+0

AlerterMerci à Chris06 de nous avoir indiqué – dans le fil directeur du commentaire 6 – des références très intéressantes sur le bancor et, plus généralement, sur des systèmes monétaires internationaux qui respecteraient l’esprit de la charte de la Havane.

Voilà un beau sujet à creuser

Très cordialement

B.L.

PS. Je redonne ici les liens indiqués par chris, pour éviter de forcer le lecteur à se balader dans la hiérarchie des commentaires.

“La monnaie internationale dans la pensée économique”

http://sceco.univ-poitiers.fr/…..Suarez.PDF

“Le dilemme de Triffin” (a vous de ggogler!)

http://en.wikipedia.org/wiki/Triffin_dilemma

“Un privilège exorbitant”

http://www.mafeco.fr/?q=node/257

+0

AlerterTrès bonne série de billets, didactique, limpide, merci ! (et pas de critiques, pour une fois 😉 … même si j’attends avec impatience le billet sur la création monétaire « courante » par les banques de second rang)

J’ajouterai deux remarques :

-la fameuse loi Pompidou-Giscard, si décriée par bien des politiciens opportunistes, consistait précisément à empêcher le Trésor Public de faire pression sur la banque centrale pour que celle-ci rachète directement ses émissions de dette avec de la monnaie centrale, sans même passer par les banques. Si cette loi avait un défaut, c’est qu’elle aurait dû aussi interdire à l’Etat de faire pression sur les banques en les utilisant comme intermédiaire pour contourner la loi.

-il y a un effet inflationniste direct de l’émission massive de monnaie centrale, liée à la création de monnaie secondaire (je vais faire un très bref passage sur ce sujet, désolé). Un frein essentiel à la création monétaire par les banques commerciales est le risque de bank run (crédits à long terme, dépôts à trop court terme à cause de l’inflation). Pour se couvrir contre ce risque, les banques doivent disposer de stocks plus ou moins importants de monnaie centrale (pour assurer les transferts de clients mécontents vers d’autres banques ou vers du « cash »). En fournissant à des banques douteuses de la monnaie centrale à prix cassé (taux d’intérêt faible/achat d’actifs surévalués), la banque centrale a la capacité de réduire considérablement ce risque… et donc de permettre la création monétaire débridée. La vraie « planche à billets » se situe là à mon avis.

+0

AlerterC’est dommage que vos explications soient partiellement fausses, sans doute parce que vous vous appuyez un peu trop sur le simplisme de ce qu’on explique en 1ère année.

Globalement, votre analyse sur la monnaie est correcte.

Mais vous faites fausse route sur deux points.

Il y a un lien direct entre la monnaie centrale et la monnaie des banques commerciales; c’est le même type de lien qui lie y=1/x dans n’importe quelle équation, quand bien même y ne se confond pas avec x. Ce n’est pas parce qu’il n’y a pas de transfert direct, mais qu’il s’agit d’un simple système de représentation fractionnaire, qu’il n’y a pas de lien direct. C’est la différence entre une relation physique, et une relation mathématique. Ici, on est dans un schéma représentatif, une relation mathématique. Et c’est bien en quoi la BCE peut créer artificiellement de la monnaie, de façon un peu comparable à une planche à billet, quand elle substitue des titres dévalués à un équivalent monnaie centrale dont elle est sa propre garantie. Si ça ne crée pas d’inflation, c’est que la phase d’inflation a précédé le mouvement de substitution, plutôt que de lui faire suite. Autrement dit, la banque centrale confère à cette monnaie hypothétique, une valeur réelle. Ballon regonflé.

Du coup, vous passez à côté de la relation indirecte entre l’injection monétaire des banques centrales et le prêt aux Etats, faisant comme si nous étions dans un circuit économique bilatéral court, alors que nous sommes dans un circuit économique multilatéral complexe. En ré-injectant de la monnaie dans le système, en faisant ainsi tenir artificiellement prix et valeurs de titres, les banques centrales permettent effectivement de maintenir artificiellement la capacité de prêt des acteurs intermédiaires (banques italiennes par exemple, mais bien sûr l’ensemble de la chaine des autres prêteurs). Donc, on est bien dans un système de détournement, qui génère une rente de facto. L’injection d’argent gratuit qui bénéficie à l’ensemble de la chaine d’agents, finit sa course dans des titres obligataires émis par les institutions souveraines. C’est donc bien un système pervers dans lequel une institution prête, par convention, au privé à 0% pour lui permettre de prêter ensuite aux contribuables à 6% et entretenir la machine à dettes.

J’ai toujours trouvé curieux que les économistes aient tant de mal à analyser les systèmes économiques autrement que de façon mécanique, à un instant T, et cela, sans la moindre capacité à délivrer une analyse systémique à T+1, T+2, pour comprendre les effets de chaîne et de cycle.

+1

Alerter@ David qui écrit

J’ai toujours trouvé curieux que les économistes aient tant de mal à analyser les systèmes économiques autrement que de façon mécanique, à un instant T, et cela, sans la moindre capacité à délivrer une analyse systémique à T+1, T+2, pour comprendre les effets de chaîne et de cycle.

Ce n’est pas très étonnant, à la fois pour des raisons techniques et idéologiques.

1) Il est plus difficile d’étudier un système dynamique qu’un système statique (et la plupart des économistes sont de piètres mathématiciens)

2) L’équilibre général étant l’alpha et l’omega de 95% des économistes, pourquoi voulez vous qu’ils étudient réellement une économie concrète, faite de déséquilibres perpétuels?

Très cordialement, B.L.

K. Marx avait tenté une étude dynamique dans l’une de ses oeuvres posthumes (livre 2 du Capital), et Samir Amin avait lui aussi tenté, un siècle plus tard, d’étudier une économie en dynamique, m^me si ces études étaient trop empreints d’une idéologie tiers-mondiste empêchant d’analyser objectivement la qualité de son analyse.

+0

Alerterles post keynesiens (notamment Minsky et l’école circuitiste) ont plus que « tenté » une étude dynamique car ils ont réfuté la synthèse néoclassique et sa théorie de l’équilibre général.

Si cela vous intéresse, je vous conseille l’excellent blog de Steve Keen.

http://www.debtdeflation.com/blogs/

Notamment ce papier dont les modèles dynamiques conduisent à des résultats édifiants!

http://www.debtdeflation.com/blogs/2010/07/03/are-we-it-yet/

+0

Alertermerci chris06, j’y vais de ce pas.

B.L.

+0

AlerterMerci pour vos commentaires.

Olivier, informez-moi quand vous posterez votre explication.

Les discussions contradictoires honnêtes m’intéressent, bien entendu.

Et on laisse parfois échapper des choses dans la foultitude de blogs et articles.

cordialement,

david

+0

Alerter@ david

Je trouve votre explication particulièrement bien formulée. Je ne suis pas qualifié pour juger de son entière exactitude , mais bravo.

+0

Alerter@David,

« Il y a un lien direct entre la monnaie centrale et la monnaie des banques commerciales; c’est le même type de lien qui lie y=1/x dans n’importe quelle équation, quand bien même y ne se confond pas avec x. Ce n’est pas parce qu’il n’y a pas de transfert direct, mais qu’il s’agit d’un simple système de représentation fractionnaire, qu’il n’y a pas de lien direct. »

Et bien si vous pouvez trouver une formule mathématique qui lie directement la quantité de monnaie créée par les banques commerciales avec celle créée par la banque centrale, je pense que vous serrez clairement redevable du prix e la banque de Suède d’économie (celui qu’on appelle faussent, le prix Nobel d’économie).

Tenez, je vous ai préparé le travail, deux graphes, en bleu la variation de la quantité de monnaie centrale, en rouge celui de la monnaie des banques commerciales aux Etats Unis sur les 30 dernières années:

http://research.stlouisfed.org/fred2/graph/?graph_id=73632&category_id=0#

si vous trouvez un lien direct, une formule mathématique liant les deux, ça m’intéresse!

+0

Alertercher Chris06,

vous êtes bien sarcastique envers notre ami David. Il est vrai qu’il n’y a pas de fonction précise (homographique, linéaire, ou autre) entre la monnaie centrale et la monnaie bancaire. Le lien n’est donc pas « directement » exprimable, mais je pense que ce que David voulait dire c’était qu’il y avait un line, une relation, ente monnaie centrale et monnaie bancaire, m^me si cette relation pouvait s’altérer plus ou moins au cours du temps.

Si Olivier prétendait qu’il n’y avait pas de lien du tout – je ne pense pas que c’est ce qu’il dit, même Jorion, l’idiot utile du système bancaire n’oserait pas le dire – il aurait tort: mais je le crois trop averti pour cela.

Affaire à suivre sans doute

Bruno.

+0

Alerternon pour Jorion seule la monnaie centrale est de la monnaie, la monnaie bancaire est une reconnaissance de dette, pas de la vraie monnaie. Quand à une hypothétique relation entre les deux, il n’en est même pas arrivé là puisque seule la monnaie centrale compte comme monnaie!

Ce qu’on apprenait dans le temps c’est que la monnaie bancaire est un multiple de la monnaie centrale à cause du système des réserves fractionnaires. Mais cette théorie vole en éclats quand on la compare à la réalité:

http://research.stlouisfed.org/fred2/graph/?graph_id=64342&category_id=0

comme on peut le voir sur ce graphique, mis à part la période 1995-2007 ou le multiple était à peu près stable, le restant du temps il n’est pas stable du tout.

L’école circuitiste est la seule à avoir compris qu’il n’y a pas de lien direct entre les deux, et à donner une explication correcte de comment la monnaie bancaire est créée. Il serait bien qu’on arrête d’enseigner cette théorie du système à réserve fractionnaires car on peut vérifier facilement empiriquement que cette théorie ne décrit pas le fonctionnement du système monétaire.

+0

AlerterCher chris06, je vais regarder de près cette école circuitiste, ce que vous en dites me fait saliver d’avance 😉

J’avais parlé de Jorion en passant, car, pour moi, [modéré : « il a tord »] (du moins quand il parle de monnaie …), mais pas plus que d’autres, hélas …

Très cordialement,

B.L.

+0

Alerterje veux bien être modéré, mais avec une bonne orthographe.

Il a tort, pas « il a tord », même si c’est tordant d’ineptie.

B.L.

+0

AlerterIl n’y a pas de formule mathématique calculant les démarches humaines à la recherche du profit à tout prix …

Mais on pourrait trouver un formule simple et directe à la compréhension de système, inversement proportionnel à sa complexité.

°Système direct = 1/1 = 100% de compréhension.

° Système double = 1/2 = 50% de compréhension.

° Système triple = 1/2/3 = 16.7% de compréhension.

+0

AlerterChris, on vous a déjà partiellement répondu. Le fait que la relation monnaie centrale/monnaie commerciale ne puisse pas être mise sous la forme d’une équation simple ne signifie pas qu’elle ne peut pas faire l’objet d’une équation complexe, ou d’une modélisation complexe, du type de celle qu’utilise la climatologie, par exemple.

Ce qui est certain, c’est que l’émission de monnaie centrale conditionne directement les capacités minimale et maximale d’émission de la monnaie commerciale; et constitue ainsi à la fois son socle indépassable et son rayon maximal d’action. Qu’il n’y ait pas d’échanges ne signifie pas qu’il n’y a pas de lien.

Pour prendre une image physique, c’est un peu comparable à la façon selon laquelle une fenêtre conditionne votre champ de vision et de la relation directe qui se crée alors entre votre propre champ de vision, et la capacité d’ouverture de la fenêtre. Selon que vous ayez le nez collé dessus, ou pas. On peut modifier son champ de vision vers l’extérieur en s’approchant de la fenêtre ou en s’éloignant. Agrandir ou réduire l’ouverture de la fenêtre aura le même effet. C’est le même jeu qui se joue dans le système bancaire. Les banques commerciales peuvent s’approcher de la fenêtre ou s’en éloigner, mais seule la banque centrale a loisir d’agrandir l’ouverture de ladite fenêtre.

Et comme on est dans un système de signes symboliques, elle seule a le pouvoir d’ajuster ainsi le cadre du système; tous les autres acteurs ayant l’obligation de modifier leur position pour s’ajuster.

Du coup, en y réfléchissant, je pense que c’est une relation possible à modéliser, en travaillant de pair avec un physicien et un mathématicien. Et à vous le « Nobel » ! 😉

+0

Alerter…euh… il me semble quand même que les « fuites » de monnaie centrale vers l’économie « réelle » ont été parfaitement explicitées dans le billet d’Olivier :

-retrait de cash par les clients

-achat de dette publique avec de la monnaie centrale par les banques

Je n’ai absolument pas nié ces fuites, bien au contraire. Elles sont assez significatives.

Ce que je faisais remarquer simplement, c’est que la principale source d’inflation sur le long terme, à savoir la création monétaire (de second rang) excessive par les banques privées, n’est rendue possible que par la création monétaire (centrale) excessive par la banque centrale, qui supprime le risque de bank run des banques inflationnistes.

Le ratio de réserve obligatoire imposé par les pouvoirs publics n’est qu’une limitation purement réglementaire à la création monétaire.

Dans tous les cas, mon opinion est simple : il ne devrait pas y avoir de banque centrale, ni de monopole de la monnaie. La meilleure protection contre l’inflation c’est le libre arbitre des épargnants, parce que fondamentalement, dans un système monétaire libre, c’est eux qui décident de la valeur d’une monnaie.

+0

AlerterPlus libéral que Benjamin Franklin (du moins celui qui écrit sous cet alias) tu meurs.

Le libéralisme sans aucune régulation monétaire, la « free monnaie », j’en tremble d’effroi. Je pensais que l’on avait atteint les limites de l’ultra-libéralisme, apparemment on peut faire mieux encore.

« Ma » solution serait plutôt de supprimer les banques, en tant que créateurs de monnaie, et d’appliquer la théorie de fisher-allais sur le « 100% monnaie centrale garantie ».

Du libéralisme, oui, mais pas n’importe où et n’importe comment …

B.L.

+0

AlerterBon y faudrait savoir une fois …

Encore des preuves de ma théorie de la compréhension inversement proportionelle à la complexité !

Un système simple donc, et sans recherche de bras de leviers, quels qu’ils soient … c’est la santé assurée à long terme !

+0

Alerter@Bruno

Si vous vous renseignez bien, il y a beaucoup beaucoup de pays qui se passaient fort bien de banque centrale et de monopole de la monnaie jusqu’à une période pas forcément si ancienne. Les Etats-Unis d’avant 1913 et une grande partie du Commonwealth, par exemple. Et ça se passait plutôt bien.

Il faudra que vous m’expliquiez où est l' »ultralibéralisme » dans un système où :

-vous ne choisissez pas votre monnaie

-la banque centrale contrôle assez étroitement les taux d’intérêts bancaires

-les dépense publiques vont de 38% (USA) à 56% du PIB (France)

-le volume de la réglementation bancaire peut remplir une pièce

-il y a une très grosse garantie publique des dépôts

-les pouvoirs publics interviennent régulièrement pour renflouer des institutions privées

-les réglementations nationales et internationales accordent des quasi-monopoles légaux à une floppée d’entreprises privées bien choisies, à commencer par les banques et les agences de notation

-etc etc (liste longue, je ne vais pas polluer ce billet avec)

+0

AlerterEt sinon, je souhaiterais rappeler que nous sommes déjà dans un système monétaire libre. C’est d’ailleurs impossible de vivre dans un monde différent.

Tout simplement parce que tout un chacun peut toujours à loisir créer sa propre monnaie à tout instant. Il suffit d’un bout de papier, d’un stylo, et de quelqu’un qui vous fasse confiance.

Ce qu’il n’est pas possible de créer, c’est une monnaie ayant cours légal, c’est à dire une monnaie pour laquelle la question de confiance se déplace de l’individu vers une institution tierce. Et la façon dont cette institution gère le cours de sa monnaie se fait par convention. Et somme toute, je dirais que c’est finalement assez logique, sauf à vouloir transformer l’individu en une institution, ce dont certains idéologues se targuent ou à croire qu’il est possible de conventionner quoique ce soit avec une pépite d’or.

+0

AlerterOn ne vit pas dans un système monétaire libre pour deux raisons très simple :

-seul les pouvoirs publics peuvent donner à de la monnaie un « pouvoir libératoire », c’est-à-dire la capacité d’éteindre toute dette. Cela veut dire que des contrats utilisant une monnaie n’ayant pas un cours légal ne sont pas reconnus par le pouvoir judiciaire. Ce qui complique grandement le respect de contrats utilisant une monnaie « libre ».

-la monnaie légale a cours forcé. Vous ne pouvez pas la refuser comme moyen de paiement (sous forme fiduciaire en tous cas, mais ça ne change pas grand-chose), en vertu de l’article R642-3 du code pénal français.

En substance, vous pouvez effectivement utiliser toutes les monnaies que vous voulez. Sauf que les monnaies libres n’ont aucune valeur contractuelle légale, et que vous ne pouvez pas refuser la monnaie d’Etat.

On ne vit pas dans un système monétaire libre.

+0

AlerterVous répétez ce que j’explique. Comment pouvez-vous en arriver à une conclusion différente ?

Refuseriez-vous l’avoir que vous fait votre boulanger sur un bout de papier, alors que vous lui tendez un ticket restaurant… sous prétexte que ni l’un, ni l’autre ne seraient de la monnaie librement émise ?

Que signifie cet avoir ou ce ticket restaurant sinon la création d’une relation contractuelle/conventionnelle entre vous, qui dépend finalement assez peu de l’unité de référence, qui n’est qu’une unité de compte – dont on pourrait très bien se passer ? Ce qui serait le cas si le boulanger, au lieu de vous faire un avoir en euros, vous faisait un « bon pour un sandwich » ou « un bon pour une baguette », plutôt qu’un avoir de x euros.

Et comme je disais – vous le disiez tout pareil – la seule chose que nul ne peut émettre, c’est une monnaie ayant cours légal, et dont la convention de confiance ne repose pas directement sur l’individu (ou l’entreprise) qui l’utilise ou l’émet, mais sur une institution tierce (reconnue par les deux parties). Autrement dit, une monnaie ayant cours légal impose nécessairement l’existence d’une institution qui garantisse le jeu conventionnel. Du coup, par définition, le fait de devoir se reposer sur une institution tierce empêche de fait que ce type de monnaie-là, souveraine, puisse être jamais « libre ». Par contre, on peut sans doute les rendre plus ou moins démocratiques, en en rendant le pouvoir d’émission aux peuples ou aux représentants du peuple, par exemple.

Il est heureux de noter que les banques commerciales ne font pas augmenter la quantité de monnaie souveraine, du moins pas plus que vous ou votre boulanger quand vous utilisez un ticket restaurant ou un avoir. Elles émettent des papiers qui n’ont pas plus de valeur libératoire intrinsèque que votre avoir. Et la crise des sub-primes l’a suffisamment révélé. Seules les banques centrales ont ce pouvoir. Et là encore, la crise des subprimes aura permis de le démontrer.

Pour le coup, il est assez facile de modéliser mathématiquement le fait que la création d’un système de représentation d’une base monétaire fixée est impuissant à faire varier sa base, exactement comme une ombre grande ou petite, droite ou distordue, selon l’inclinaison du soleil ou du sol sera toujours impuissante à modifier la taille et la forme de l’objet qui lui donne sa forme.

Bien à vous.

+0

AlerterIl y a effectivement un désaccord sémantique.

Quand j’entends qu’on ne vit pas dans un système monétaire libre, cela signifie que les contrats libellés dans une monnaie n’ayant pas cours légal n’ont pas de valeur légale non plus. Là dessus nous sommes d’accord.

Or un des fondements du respect de la propriété privée, donc de la liberté , c’est la garantie des contrats (librement consentis bien sûr). En refusant de reconnaître un contrat dans une monnaie libre, les pouvoirs publics piétinent le respect de la propriété privée. En gros les pouvoirs publics refusent de cautionner aucun contrat qui obligerait le boulanger à donner effectivement un sandwich pour son coupon.

Alors, un tel système est effectivement envisageable, c’est même l’approche anarcho-capitaliste. Sauf que ça reviendra quand même à moyen terme à recréer une institution privée chargée de faire respecter les contrats par la force, donc à recréer un Etat de droit.

Pour qu’une monnaie soit « libre » il faut qu’elle puisse garantir la propriété privée, c’est-à-dire qu’un contrat l’utilisant puisse avoir une valeur judiciaire. Autrement ce n’est pas de la liberté, c’est de la loi du plus fort.

Quant au cours forcé de la monnaie banque centrale, on est à peu près d’accord sur le fait qu’elle bafoue joyeusement la liberté monétaire.

Cordialement

+0

AlerterCher David,

quand vous écrivez:

Ce qu’il n’est pas possible de créer, c’est une monnaie ayant cours légal, c’est à dire une monnaie pour laquelle la question de confiance se déplace de l’individu vers une institution tierce.

Je pense que vous posez là toute la question de la monnaie, ou plutôt d’un système monétaire. tout est, effectivement, une question de confiance, celle qui relie un signe de richesse, avec la richesse elle-même.

Très cordialement

B.L.

+0

AlerterTout à fait.

Dans le système d’échanges nano-économiques qui m’unit à mon boulanger lorsque je lui tends un ticket restaurant et qu’il me rend un avoir ou un « bon pour un pain au chocolat », il fait confiance à une institution tierce, mais moi, je lui fais confiance à lui et uniquement à lui. Il se transforme ainsi librement en émetteur de monnaie, comme le ferait une vulgaire banque commerciale. Et on pourrait dire pour vulgariser que dans ce cas, la banque « centrale », c’est Sodexho. 🙂

+0

AlerterCher David

C’est aussi la question du passage d’une monnaie locale, gagée sur une confiance personnelle, à une monnaie régionale, nationale, voire internationale, qui ne peut plus être gagée ainsi.

en cas d’explosion de la zone euro – que je ne souhaite pas, mais qui est plausible – il faudra bien revenir à des monnaies locales.

Cela ne sera pas gênant pour des « travailleurs », mais les rentiers, gros ou petits, les chômeurs et les retraités, risquent d’avoir pas mal de difficultés: là encore, je ne le souhaite pas (surtout que je suis moi-même retraité 😉 . aurais-je encore de la valeur dans les échanges: that will be the question).

A suivre peut être.

B.L.

+0

AlerterMais notez que nous aurions pu aussi utiliser un autre référentiel symbolique, à notre guise, par exemple, un gramme d’or, ou une quantité de coquillages. Il aurait pu aussi librement décider de me faire un avoir en dollars ou en couronnes islandaises, ou décider d’être payé en cours d’anglais.

Juste, ça aurait été vachement moins pratique. Et c’est en quoi l’institution monétaire est un outil bien utile. Dommage que cet outil ne fasse pas l’objet d’une vraie réflexion démocratique, d’une vraie réflexion sur la séparation des pouvoirs, comme ce fut le cas de toutes les autres institutions lors de la chute de l’ancien régime.

Force est de constater qu’aujourd’hui, cet outil n’est plus aux mains des peuples, ni de ses représentants, mais bien dans les mains d’une aristocratie telle qu’elle est définie dans la république de Platon.

+0

Alerter@ David, qui écrit:

Et c’est en quoi l’institution monétaire est un outil bien utile. Dommage que cet outil ne fasse pas l’objet d’une vraie réflexion démocratique, d’une vraie réflexion sur la séparation des pouvoirs,

Là encore, je ne peux qu’être d’accord avec vous.

Ave un message politique qui n’est pas vraiment subliminal:

« dormez, braves gens, la troika (BCE, FMI, Bruxelles) et les employés de la banque G S veillent sur votre avenir … »

B.L.

+0

AlerterJ’adhère totalement à ces idées d’une monnaie plus propre et plus équitable, mais sans chercher midi à quatorze heures, chacun peut immédiatement commencer à acheter, produire et vendre local, artisanale et directement du producteur au consommateur. C’est finalement le marché réel qui est important, le vecteur des transactions (monnaie) est secondaire de moment que c’est de la monnaie en circulation et non thésaurisée.

+0

AlerterPour répondre à votre deuxième remarque, je crois que, concernant l’Euro, c’est bien la question de la souveraineté de cette institution monétaire qui doit être posée en tant que telle. A qui appartient l’institution monétaire qu’on appelle l’Euro, à une aristocratie ou aux peuples d’Europe ? Au service de qui cette institution monétaire est-elle émise : des seuls épargnants et de leur pouvoir d’achat ou de l’ensemble du corps social, y compris ceux qui ont besoin que le signe circule dans l’économie réelle ?