Un mot d’économie – je parle peu des soubresauts de la Bourse – c’est sans grand intérêt.

Que les taux baissent, cela s’explique – ou pas.

Mais il y a un point FONDAMENTAL, dont on parle très peu je trouve, c’est le passage en taux NÉGATIF.

Les médias soulignent très peu cette évidence : mais un taux négatif cela signifie, certes, qu’on est prêt à perdre de l’argent en investissant, mais cela veut surtout dire que, bien évidemment, on préfère perdre de l’argent pour na pas laisser son argent sur un compte en BANQUE.

Et donc que les financiers craignent une faillite de la banque, ce qui est un drame dans un système monétaire, vu que mettre son argent à la banque est censé être sans risque…

Mais les financiers, contrairement aux journalistes, comprennent souvent bien ce qui se passe dans ce secteur, d’où leur légitime crainte, comme on l’a longuement expliqué sur ce blog en 2012-2013… 🙂

Source : Les Echos, Isabelle Couet, 29-02-2016

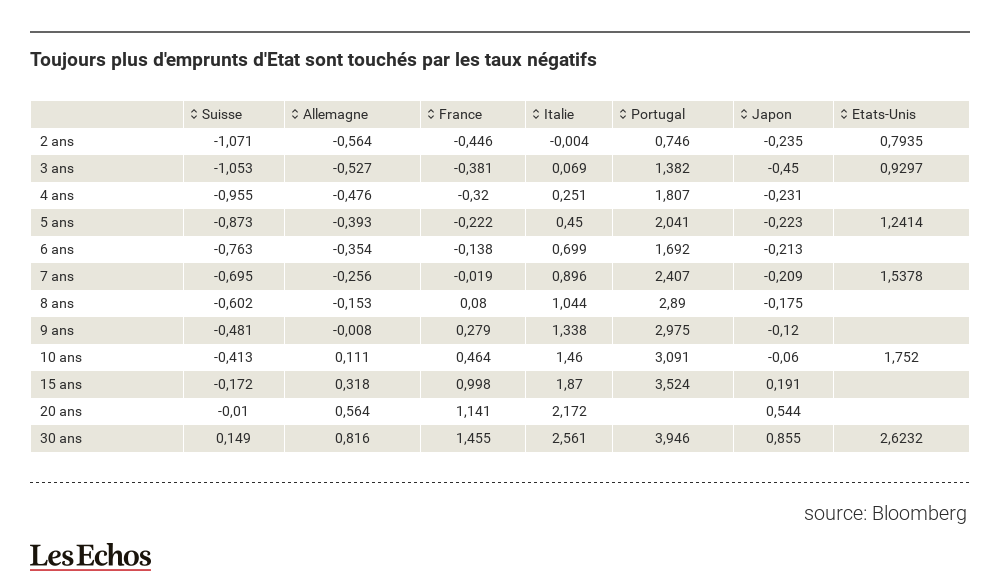

L’encours de dette souveraine ayant des taux négatifs atteint des proportions vertigineuses. Il dépasse 5000 milliards de dollars selon JPMorgan – Shutterstock

L’Allemagne emprunte à taux négatif jusqu’à 9 ans, la France jusqu’à 7. Le retour de la déflation en février fait encore reculer les rendements obligataires. La BCE est attendue au tournant le 10 mars.

Les analystes sont perplexes. Les rendements obligataires s’enfoncent sous le seuil de 0 % à une vitesse effroyable. Ce lundi, les taux des obligations européennes poursuivent cette décrue que rien ne semble pouvoir arrêter. Les taux de l’Allemagne sont négatifs jusqu’à 9 ans (-0,013 %), ceux de la France jusqu’à 7 ans (-0,023 %), ceux de la Suisse jusqu’à 20 ans (-0,018 %). Et, en dehors de l’Europe, les taux japonais sont aussi passés sous la barre de zéro sur la maturité à 10 ans.

70 % des emprunts allemands ont des taux négatifs

Selon une note de la Société Générale, désormais 70 % de l’encours de dette allemande évolue sous le seuil de 0 %. Les analystes de la banque se préparent à voir le rendement à 10 ans allemand passer en territoire négatif au deuxième trimestre. « La détente continue, sans aucune accalmie, dans un contexte de détérioration des perspectives économiques globales, de tension sur le secteur financier, les matières premières et les marchés émergents ».

Le chiffre d’inflation dans la zone euro, publié ce lundi, n’arrange rien. L’inflation est retombée en territoire négatif (-0,2 % en rythme annuel) en février. « La déflation est de retour. Surtout la vraie mauvaise surprise est que l’inflation sous-jacente (hors alimentation et énergie) est en baisse, à 0,7 %, son niveau le plus faible depuis avril 2015 », souligne l’équipe d’ING.

Une situation qui alimente les spéculations sur le prochain geste de la Banque centrale européenne (BCE), qui se réunit la semaine prochaine. « Le chiffre d’aujourd’hui va donner des armes aux ’colombes’ (les banquiers centraux qui veulent une politique monétaire encore plus accommodante, NDLR) et promet de façon quasi-certaine qu’il y aura de nouvelles mesures de soutien », estime ING.

La BCE attendue au tournant le 10 mars

Beaucoup d’analystes et d’économistes tablent sur une baisse du taux de dépôt de la BCE, qui évolue déjà en territoire négatif. « Nous anticipons une baisse de 20 points de base en mars ainsi qu’une extension des prêts de très longue maturité (TLTRO) de la BCE pendant un an », indiquait déjà la Société Générale la semaine passée. Chez Pictet, Frederik Ducrozet table sur une baisse de 10 points de base du taux de dépôt, associée à un système de taux à double détente (avec un seuil qui délimite le type de banques exposées au taux de dépôt), une augmentation de 20 milliards d’euros par mois du programme d’achats d’actifs financiers (avec des changements dans les modalités) et un nouveau prêt de longue maturité pour les banques.

Cinq banques centrales dans le monde ont déjà adopté le taux directeur négatif. « Au cours des dernières années, beaucoup de banques centrales ont abaissé leur taux pour tenter d’atteindre leur objectif d’inflation. Mais, de façon discutable, certaines sont allées plus loin – abaissant leur taux sous 0 % en pensant que si une baisse de 1 % à 0 % n’avait pas marché, une baisse de 0 % à -1 % pourrait fonctionner », ironiste Steven Major chez HSBC. De fait, plus les instituts d’émission s’enfoncent en territoire inconnu, plus les doutes grandissent sur leur maîtrise de la situation et en particulier sur leur capacité à relancer l’inflation. La BCE a lancé son programme d’achats d’actifs il y a un an : l’idée était de faire baisser les rendements des emprunts d’Etat (en en achetant massivement), pour injecter de la liquidité dans le marché et pousser les investisseurs vers d’autres types d’actifs financiers, tout en incitant les banques à faire crédit et en faisant reculer l’euro. Tout un dispositif censé stimuler l’inflation. Or, le résultat n’est pas probant.

Plus inquiétant encore, même la Réserve fédérale américaine, pourtant engagé dans un processus de remontée de ses taux directeurs depuis décembre, a mentionné l’arme des taux négatif, si jamais les conditions économiques se détérioraient sérieusement.

I.Co

Source : Les Echos, Isabelle Couet, 29-02-2016

Nous vous proposons cet article afin d'élargir votre champ de réflexion. Cela ne signifie pas forcément que nous approuvions la vision développée ici. Dans tous les cas, notre responsabilité s'arrête aux propos que nous reportons ici. [Lire plus]Nous ne sommes nullement engagés par les propos que l'auteur aurait pu tenir par ailleurs - et encore moins par ceux qu'il pourrait tenir dans le futur. Merci cependant de nous signaler par le formulaire de contact toute information concernant l'auteur qui pourrait nuire à sa réputation.

Commentaire recommandé

C’est pour cette raison que l' »on » veut supprimer le cash. Pas seulement que les épargnants vont être rincés en cas de faillite des banques mais on plus, les banque/ assurances nous demanderont de payer un certain pourcentage sur nos dépôts. Ce sera « gagnant-gagnant » pour eux et « perdant-perdant » pour nous!

97 réactions et commentaires

C’est pour cette raison que l' »on » veut supprimer le cash. Pas seulement que les épargnants vont être rincés en cas de faillite des banques mais on plus, les banque/ assurances nous demanderont de payer un certain pourcentage sur nos dépôts. Ce sera « gagnant-gagnant » pour eux et « perdant-perdant » pour nous!

+66

Alerterpour deposer son argent il reste les PEL…taux garanti positif sur 10 ans

+1

Alerter1) à condition que l’on ait peu d’argent

2) à condition que le taux ne baisse pas

3) à condition que la banque ne fasse pas faillite

Conclusion rien n’est garantie ou plutôt rien n’est garantie indéfiniment 😉

+22

Alerterle taux est garanti à l’ouverture du plan pour 10 ans

le pel est garanti par l’etat et non par le fond de garantie bancaire

plafond 61000€ c’est peu pour certains mais dejà mieux que d’autres placements d’etat

+0

AlerterOui absolument. Raison pour laquelle cette réflexion clairvoyante doit nous amener à l’étape suivante, c.a.d. faire provision de liquide que l’on controle, avant que l’immense majorité des déposants ne réalisent ce qui se trame.

Car le jour où cette évidence apparaîtra aux yeux de la majorité d’entre nous, il n’y aura pas assez de liquide pour couvrir les montants déposés. Nous sommes dans un rapport de facilement plus de 1 à 10. Et comme la BCE fait tout son possible pour tuer le billet de 500€ et les US celui de 100$, ce rapport fera un saut prodigieux en défaveur du liquide.

Donc retour au matelas et surtout pas au coffre en banque pendant qu’il en est encore temps. Car à la vitesse où vont les choses, le système, desormais incontrôlé par les banques centrales, est en train de sérieusement s’emballer sous nos yeux.

L’or reste également une excellente alternative aussi longtemps que les États anéantis par leurs montagnes de dettes et gestion calamiteuse, ne décident pas de le confisquer.

En tous cas diversifiez vis dépôts et si vous le pouvez, dans divers pays et diverses devises.

+28

AlerterOui. On peut encore y ajouter le Bitoin ou autres monnaies alternatives qui échappent totalement au contrôle étatique

+1

AlerterEt d’ailleurs pour illustrer ces propos et , désolé, en allemand, cet article du Spiegel dans laquelle il est dit que l’association des banques bavaroises recommande ouvertement aux caisses d’épargne de garder leur liquidités en coffre et de ne pas les parquer à la BCE. Comme évoqué, les choses s’accélèrent rapidement.

http://www.spiegel.de/wirtschaft/unternehmen/strafzinsen-sparkassen-wollen-geld-lieber-im-tresor-bunkern-a-1080523.html

+0

Alerterle rapport est de 3 pour 100 c.a.d 3 billets pour 97 de dette si il y a un bank run les banques sautent instantanément voila pourquoi les états préparent une société sans cash . pas de cash pas de bank run les banques pourront spoliés nos économies avec la complicité de nos gouvernements. PS la bourse anticipe le futur. Les actions des mines d or on augmenté de 40% depuis peu pourqoi? posez vous la question trouvez la réponse protégé vos économies il ne faut surtout pas leur facilité le travail

+0

AlerterOui vous avez entièrement raison. Le vrai problème est aussi que les banques aimeraient reporter cette « charge » taux négatif sur leur compte à la BCE, sur la matière première des dépôts des clients(80 du bilan). Et pour éviter la fuite des clients…..qui préfèrent la liquidité en cas de panique…il faudrait faire disparaitre cette liquidité en faisant disparaitre l’argent liquide….Interdire le cash est un excellent moyen de maintenir le prisonnier en prison.

http://www.lacrisedesannees2010.com/2016/03/peut-on-accepter-le-projet-europeen-de-fin-de-l-argent-liquide.html

+5

Alerter@Werrebrouck

Avez-vou vu cet article INCROYABLE du monde hier, qui dit reprendre des réflexions des « banquiers centraux », et correspond exactement à ce que vous dites ?

http://www.lemonde.fr/idees/article/2016/03/02/vers-la-disparition-de-l-argent-liquide_4875004_3232.html?xtmc=banque_centrale&xtcr=8

En substance : les banquiers centraux n’ont plus d’idée pour relancer la croissance, le QE ne marche pas… L’idée : les taux négatifs et la suppression de toute forme d’argent liquide..

Ce qui revient de facto à établir la fameuse « monnaie fondante » discutée il y a quelques temps par Jorion.

https://fr.wikipedia.org/wiki/Monnaie_fondante

+1

AlerterMoi je comprends pas pourquoi, quand il s’agit de l’Ukraine et de la Syrie, ce journal n’est qu’un tissus de mensonges, et pourquoi des qu’il s;agit d’économie, on répète benoitement ses articles. A mon avis, le besoin de répandre la panique par les mainstream, est du meme acabit que leur comportement va t en guerre. Et chacune des lignes qu’ils publient doivent être prises avec énormément de circonspection. De la premiere a la derniere page.

+2

AlerterConcernant le monde, vous connaissez sans doute le nom d’un de ses principaux actionnaires je suppose ?

Il n’est donc pas nécessaire de chercher à qui profite le crime…

CQFD.

+2

AlerterOuaip, mais la banque qui reporte les taux négatifs sur ses clients doit bien calculer son coup, parce que à ce petit jeu, elle risque de susciter une préférence pour le cash et le bank run qui va avec…

http://www.ing.com/Newsroom/All-news/Negative-interest-rates-to-make-savers-hoard-.htm

En résumé, pour les non-anglophones: un sondage sur un échantillon de 13.000 europées laisse apparaître que l’imposition de taux négatifs aux dépôts d’épargne ‘ordinaires’ amènerait 77 pc des épargnants à retirer leur épargne des banques et 40 pc à stocker du cash… C’est jouer avec le feu, car même si seulement 20 pc des dépôts sont retirés en même temps, la banque fait faillite…

+1

AlerterLes banques vont reporter leurs coûts de dépôt à la BCE sur leur déposants non pas en leurs imputant des taux d’intérêt négatifs mais en leur facturant des frais de plus en plus importants.

Ne pas oublier que supprimer le cash présente aussi pour les banques et les états un risque important de voir se développer des contre mesures de la part du peuple, monnaies régionales, investissement sur de l’or stocké hors territoire sur lequel personne ne pourra faire main basse, bit coin et autre monnaies libres, la liste des possibilité est déjà importante et on peut faire confiance au peuple pour trouver beaucoup de moyens de contourner la situation, sans parler du fait que nos élites ont aussi des utilisations du cash.

+1

AlerterJ’ai cherché un peu partout la réponse, sans arriver a une conclusion définitive, mais il me semble que nous vivons une période vraiment historique: pour la première fois de notre (courte) histoire les taux d’intérêts, et plus particulièrement ceux des banques centrales, sont négatifs.

Décidément, nous vivons une période formidable, nous sommes la ou jamais un homme n’est allé (« we boldly go where no man has gone before »).

+8

AlerterLe capitalisme est fondé sur la rémunération des capitaux prêtés. Cette rémunération est ponctionnée sur une part des résultats de la croissance. Les taux négatifs annoncent, donc, la fin du capitalisme…A moins qu’une « bonne » guerre (mondiale?) permette, par la reconstruction, de relancer la croissance et de trouver, à nouveau, une rémunération positive à la masse de capitaux disponibles. Au prix de combien de millions de morts?

+49

Alerter….. »combien de millions de morts ? »

Lu ici : https://fr.wikipedia.org/wiki/Charles_Gide

« Dans la version de 1895 de son Traité d’économie politique, Charles Gide constate – graphique à l’appui – que les taux d’intérêt n’ont cessé de baisser de 1830 à 1895, mouvement qu’avait fait aussi remarquer Marx sous le nom de baisse tendancielle du taux de profit. Il remarque toutefois que cette baisse est quasi-linéaire à quelques aléas près (voir régression linéaire) et que si tout se poursuit de cette façon, ces taux deviendront… nuls en 1915 – ce qui n’est en bonne logique pas possible : qui prêterait lorsque le taux d’intérêt est nul ?

Il prédit dans ce livre qu’il se produira donc nécessairement d’ici 1915 quelque chose d’important qui va modifier cette donne. La guerre de 1914 et l’apparition de l’inflation qui va sévir tout au long du XXe siècle lui donneront spectaculairement raison sur cette date. »

+51

AlerterMerci de la référence; j’ignorais totalement cette prédiction historique fondée sur une analyse empirique de données économiques fondamentales.

Il est bien loin le temps où mes professeurs d’économie politique à l’université expliquaient que le taux zéro était une barrière absolument infranchissable — un taux négatif entraînerait des conséquences absurdes (tout le monde voudrait s’endetter, personne ne voudrait prêter, la fuite vers l’argent liquide serait incontrôlable, etc).

C’est dire combien pathologique est la situation dans laquelle nous nous trouvons depuis des années — mais pas question de remettre en cause le système. Le précédent historique de Charles Gide n’est pas pour me rassurer.

+10

AlerterJP: «la baisse du taux de profit»… A mon avis, celà correspond à un de ces mythes soigneusement entretenus à notre époque.

Avec l’offensive neo-conservatrice des années 80, le taux de profit, en particulier des grands capitaux, n’a céssé de croître. N’est pas celà plutôt le problème? La contradiction est alors que les prolétaires, n’ont pas assez de revenus en excès pour propuler une économie basée sur la consommation de masse, comme cela a été pendant les trente glorieuses! C’est précisément parceque la part du capital s’est élargie énormement, que l’économie des pays développés stagne! Lá où il y a (X)croissance, il y a (Y) accroissement du pouvoir d’achat des couches pauvres de la population: mais X et Y sont en relation dialectique! L’une est cause de l’autre et réciproquement!

+2

AlerterD’accord là-dessus mais je rajouterais que la croissance sert aussi à l’amortissement des équipements et plus il y en a, plus il y en a à entretenir, voire remplacer et tout ça, ça a une limite. Par contre tout casser pour reconstruire, il me semble que ce sera de moins en moins vrai vu les limites en ressources. Et c’est pourquoi Washington voudrait se les accaparer toutes et la Russie est un obstacle qui en plus fait preuve de prouesses militaires.

+9

AlerterQuestion d’un ignare en économie: dans un monde aux ressources non-renouvenables finies, et où les ressources renouvelables de la planète en 2015 ont été consommées au 13 août 2015, la déflation n’est-elle pas inévitable ? Ne s’agit-il pas d’une régulation « naturelle » suivant les paradigmes économiques en vigueur ? Merci d’avance de bien vouloir m’éclairer.

+12

Alerteril ne s’agit pas que des ressources naturelles, c’est un mode de fonctionnement général

Les états , et la France est un bon exemple, sont en déficit et ne survivent que par la dette, comme l’ensemble du système.

Donc ça ne peut pas bien se passer. » Celui qui vit dans la dette , périra dans la dêche » !!

+0

AlerterC’était obligatoire que les taux deviennent négatifs.

Bon nombres d’Etats sont sur-endettés.

Et vu que la croissance stagne (ou est faible), c’est extrêmement difficile de réduire l’endettement.

Et même sans parler des États, vous connaissez vous beaucoup de ménages qui sont peu endettés ?

Maintenant, on achète pas mal de choses a crédit.

On a cru qu’on pouvait faire toujours plus de croissance, créer toujours plus d’emplois et que ce système est l’alpha et l’omega de notre société.

Alors, ça a super bien marché lorsque la seconde guerre mondiale a pris fin (normal vu qu’il a fallu tout reconstruire) et quand on a vu que ça se tassait on a relancé le truc avec les crédits conso, mais maintenant il n’y a plus de porte de sortie.

Les taux bas ou taux négatifs, ce sont juste des fuites en avant.

Cela n’a rien relancé du tout et désormais les États n’arrivent pas a sortir de ce piège.

Nous sommes clairement dans une impasse et je pense que tôt ou tard, il faudra qu’on revoit nos rapports a l’emploi et a l’économie.

Alors ça ne plaira pas a certains, ça c’est clair mais sur le long terme, je ne pense pas non plus que ça soit souhaitable d’avoir une société a deux vitesse.

+15

AlerterVous êtes un peu à côté de la plaque. Le système d’âpre guerre était un système régulé dans lequel l’argent injecté allait vers les revenus, le travail et l’investissement. Les pays produisaient eux même ce qu’ils consommaient. Le système ne marche plus depuis que l’on est revenue à l’organisation économique d’avant-guerre basé sur le libre-échange et la liberté de circulation des capitaux dans les années 70. La rupture elle est là et pas ailleurs. Le libéralisme est une ânerie économique, mais il va falloir une nouvelle catastrophe pour qu’on finisse à nouveau par le comprendre.

+24

AlerterLe libéralisme n’est pas une ânerie, bien au contraire. Si les états ne viennent pas mettre la pagaille , le système se régule normalement de lui-même par la faillite de ceux qui font n’importe quoi.

Le système après-guerre était mu par les besoins de reconstruction, les dettes étant effacées par la dévaluation des monnaies ( ex : passage ancien franc – nouveau franc , on dévalue brutalement et on met à zéro les dettes et les économies des épargants ), et par une inflation forte et continue. C’est ce qu a permis au système d’après-guerre de faire illusion pendant quelques années.

+3

AlerterMon opinion ( et ce n’est qu’une opinion) est qu’avec la régulation « naturelle » du système libéral que vous semblez proner, si les Etats n’interviennent pas le système tend en effet vers un équilibre.

Mais un équilibre profondément inégalitaire avec très peu de gens qui raflent presque tout le gateau et ont ensuite les moyens de le conserver.

Le système d’après guerre n’était pas une illusion, comme l’indique Yann, le système bancaire n’était pas « libre ». Il n’y avait pas la financiarisation qu’on connait aujourd’hui.

Il y avait un besoin de reconstruction et certains secteurs avaient des besoins énormes comme l’agriculture (Pour plus de details lire « Les faits sont têtus » d’OB) mais ils étaient comblés par un système bancaire qui s’adaptait mieux à ce besoin qu’aujourd’hui et cela n’avait rien de naturel.

Aujourd’hui, regardez qui se réuni à Davos. L’Etat n’intervient pratiquent pas dans le système financier (sauf quand il éclate). Entre chaque crise, voyez vous un « système qui se régule de lui même »?

De plus, vous indiquez « Le système après-guerre était mu par les besoins de reconstruction, les dettes étant effacées par la dévaluation des monnaies ».

Dans cas, comment expliquez vous que le Japon qui s’est pris un Tsunami monumental et lance QE sur QE ne soit pas en phase de croissance exponentielle?

+8

Alerterles QE japonais tuent l’économie plus qu’ils ne l’aident sinon depuis 20 ans qu’ils en font ils seraient sortis d’affaire depuis longtemps.

Le japon a plusieurs problèmes :

une population vieillissante et en diminution , ( ce qui , tout seul, ne serait pas un vrai problème )

un endettement de 260% du PIB et surtout l’endettement est interne , il est constitué de l’épargne des japonais , qui donc n’en ont plus du tout puisque l’état a brulé tout le fric.

Des QE en continu qui détruisent la valeur de la monnaie et fausse l’économie.

+4

Alerter@Patrick

Que vous le vouliez ou non c’est Keynes qui avait raison et pas Hayek et les autres clowns dont les théories nous ont conduit dans la situation actuelle. Les interventions étatiques ne fonctionnent pas parce que la liberté de circulation des capitaux et des marchandises ont rendu impossible celle-ci. Cette » liberté » a pour prix l’impossibilité de réguler quoi que ce soit avec pour conséquence des crises à répétition insolubles depuis les années 70. Seuls les mécanismes d’endettement privé ou public de plus en plus massif ont permis jusqu’à présent de contenir les effets sur la demande du libre-échange. Les faits sont là il suffit de regarder les chiffres pour s’en convaincre.

+2

Alerter@patrick (partie 2)

Le Japon que vous citez en exemple avait une balance commerciale et des paiements à l’équilibre jusqu’à la mise en place du libre-échange dans les années 70. La crise qu’il connait aujourd’hui est en grande partie le résultat de la dérégulation de cette époque, le libre-échange poussant les pays à devenir interdépendants. Mais cette interdépendance loin de rapprocher les peuples les conduits à l’affrontement économique jusqu’à la destruction mutuelle. Les pays en déficit meurent dans la faillite, les pays en excédent meurent d’avoir tué leurs clients et s’effondrent faute de demande mondiale suffisante. La mondialisation vit ses dernières heures avec l’empire américain dont le privilège monétaire n’est plus suffisant pour relancer la demande mondiale. La seule question qui vaille aujourd’hui est combien de temps reste il avant la remise zéro des compteurs et l’abandon du mondialisme délirant.

+4

Alerter« Le système se régule de lui même », ou quand les économistes deviennent de fervent anarchistes 😀

Rien ne se régule de lui même… Surtout pas dans un système de libre concurrence. Il faut des règles pour que la distribution de richesse soit efficace et juste, avec un minimum de collaboration.

L’absence de règle dans un système naturellement concurrent conduit justement aux déséquilibre sociaux économiques. Le système finit lui même par se suicider !!

+22

AlerterL’autorégulation du système est un mythe !

Au contraire, laissé à lui-même, le marché tend vers un déséquilibre toujours plus grand jusqu’à l’implosion. La dérégulation financière depuis un quart de siècle le montre amplement. D’autant que ce n’est pas la première fois. Toute l’histoire des crises du capitalisme le démontre.

Le marché sans régulateur se dérègle et déraille, inévitablement et invariablement, car c’est dans sa nature même : la concurrence entraîne l’élimination des plus faibles et la concentration. Le marché s’auto-détruit de lui-même, lorsque les Etats ne s’en mêlent pas – raison pour laquelle l’Etat moderne et ses interventions directes et indirectes dans l’économie est un élément CENTRAL, indispensable et consubstantiel au système capitaliste.

C’est ce que ne comprennent pas les ultra-liberaux, aveuglés par leurs dogmes anti-étatiques : sans les Etats, le capitalisme s’auto-détruit. En imposant la dérégulation financière et le démantèlement des systèmes sociaux, le néolibéralisme sape les bases même de l’ordre social capitaliste.

C’est l’intervention des Etats en 2008 et ensuite, qui ont préservé le système de l’effondrement. Mais ils ont sauvé le système sans imposer les réformes nécessaires, et se sont de plus ruinés dans l’opération. Ce qui fait qu’ils seront impuissant lors de la prochaine crise financière.

+17

AlerterL’autorégulation spontanée des marchés n’existe que dans les modèles hors-sol de la théorie économique classique (pas classique, mais néo-classique !!).

Pour autant qu’on puisse parler de « théorie économique », du reste : système prescriptif faisant peu de cas de la complexité des rapports humains, la « science » économique orthodoxe n’a de scientifique que son nom, et sa prétention à décrire le réel qu’elle se refuse à prendre en compte dans ses équations ne fait que masquer ce qu’elle prétend ne pas être : une idéologie, ou une religion si l’on veut, visant à la préservation des seuls intérêts de la classe dominante.

+11

AlerterOui, je voulais dire : la théorie économique actuellement dominante, celle qui s’est assuré un quasi-monopole à l’université et dans les cercles du pouvoir.

Ceci dit, la formation des prix par la loi de l’offre et de la demande dans la théorie classique, par exemple, n’a jamais été démontrée empiriquement non plus.

+3

Alerter@patrick

» Si les états ne viennent pas mettre la pagaille , le système se régule normalement de lui-même par la faillite de ceux qui font n’importe quoi. »

Je trouve fascinant ce concept et cette approche, qui nie totalement le facteur humain, pour promouvoir le « marché parfait » qui fonctionnerait idéalement dans un monde pas moins parfait, peuplé d’une parfaite humanité.

La Main Parfaite et Invisible de Dieu!

En fait celà revient à dire que le libéralisme absolu serait parfait… sans les hommes!!!

Sans eux, les acteurs économiques parfaits aboutiraient au meilleur des mondes?

Des banques parfaites, une BCE parfaite!!, des Etats parfaits, des patrons parfaits dirigeant des ouvriers parfaits, une classe moyenne parfaite, des consommateurs parfaits…

C’est une vision du monde parfaitement stupide!!

Ce raisonnement mécaniste refuse voir que des intérêts(sic) bien humains, et bassement mercantiles, amènent infailliblement à la perversion du système économique et financier, par la collusion des acteurs.

Les portes tournantes, la titrisation, les bonus, le trading basse et haute fréquence, aboutissent à la financiarisation de l’économie.

Cette économie spéculative a laminé l’économie réelle, qui devient la variable d’ajustement des bulles spéculatives.

On supprime les emplois, non pas pour ré-équilibrer le fonctionnement de l’entreprise, mais pour gonfler les dividendes.

Mais à quoi, et à qui, sert une économie sans humanité?

C’est pourtant bien ce à quoi l’on tend : un libéralisme forcené, où l’humanité devient une entrave économique!

+2

AlerterSans avoir spécialement de bien à dire sur le libéralisme, on peut dire qu’il s’est arrêté en 2007, avec les banques en risque de faillite qualifiées de « too big to fail ».

Le corrolaire direct, c’est que dans notre nouveau système, seuls les petits peuvent couler…

Depuis, personne (au pouvoir) n’a jugé utile de casser les banques en plus petits morceaux, on a quand même là un énorme paradoxe.

Michael Moore dans un de ses reportages/documentaires interviewe des membres du congrés américains, qui qualifient les sauvetages de banques de 2007 de coup d’état financier (sic)

+0

AlerterUn autre signe de la méfiance des détenteurs de capitaux à l’égard des banques est la solidité des cours de l’or. Et sans doute certaines matières premières vont-elles bientôt trouver preneur vu les cours historiquement bas. Après tout, payer pour stocker de la valeur concrète, n’est pas pire que les taux négatifs.

+12

AlerterQuelles en sont les causes? Est-ce que les demandes d’obligations sont si énormes qu’elles doivent être freinées ou est-ce que les taux négatifs ne représentent-ils pas simplement une tendance des Etats à engager un processus de désendettement ?

+1

AlerterLes taux négatifs sont d’une extrême logique : suite à la crise de 2008, les états ont commencé à réduire leur dépense. Dans ce cas les taux négatifs sont le seul moyen de forcer les états à émettre des obligations.

Les investisseurs n’achètent pas un taux mais la valeur du coupon : ainsi plus le taux baisse et plus la valeur de l’obligation augmente, et donc plus il y a de plus values à se faire sur le marché secondaire (étant donné que les taux du marché secondaire s’alignent sur ceux du marché primaire)

+8

AlerterVoila une bonne réponse. De plus, le taux de dépôt dans les banques centrales étant négatif (-0,3% il me semble), il est plus rentable de prêter a taux négatif que de laisser le cash a la bce.

Les obligations jouissant d’une réputation de valeur « solide » (car soit disant les états remboursent toujours) cest une manière pour les financiers de garder leur cash sans trop perdre, ou en tout cas moins qu’en le gardant liquide

Un cote cool de cette mesure est que ça rend plus difficile la création de monnaie scripturale par les banques privees

+4

AlerterJe pense qu’il est trop tôt pour distinguer l’effet des taux négatifs sur l’économie (dont la « panne » est à mon avis plus profonde, et liée aux inégalités qui plombent la demande)

Là, les banques centrales ont mis en place les conditions idéales pour une politique budgétaire de relance : quand on emprunte, on gagne des sous !!

Les dirigeants n’ont plus aucune excuse pour mettre en place une politique budgétaire de relance de la demande, maintenant que la politique monétaire est plus qu' »accomodante ». Mais bon, au lieu cela, on continue sur la politique de l’offre avec la loi travail… Il faut absolument sortir du sacro saint 3% et commencer l’investissement public.

+5

Alerterl’investissement public est en général nuisible , il est fait en fonction des intérêts de quelques uns et de l’incompétence des politiques en économie.

Donc ça se solde en général par du gaspillage et des faillites , payés par le contribuable.

En France , il n’y a pas de problème de demande mais bien de mettre une offre efficace en face des produits et services chinois, allemands, polonais … etc

+1

AlerterIl y a quand même des généralisations un peu grossières dans ce que vous dites. Dans le domaine du bâtiment et des travaux publics / recherche fondamentale, on est obligé de passer par l’investissement public…

Les grands travaux de Roosevelt (bon couplé à l’économie de guerre) ont quand même fait sortir de l’eau l’économie américaine après la crise de 29.

Vouloir se mettre en concurrence avec des pays qui ont choisit un modèle social très différent du nôtre, ou avec un niveau de vie complètement inférieur est stupide et ne peut mener qu’à de la déflation… Déflation des salaires (pour être « compétitif »), des charges sociales …Etc. Ce qui a extrêmement bien marché en Grèce et en Espagne n’est-ce pas.

+15

AlerterJe parle de l’investissement public comme façon de « relancer » l’économie.

Quelques investissements publics peuvent être justifiés pour les infrastructures , mais la plupart des grands projets menés par l’état et ses acolytes se terminent en fiascio coûteux et inutiles qu’il faut financer avec l’argent des contribuables. Argent qui serait certainement mieux utiliser par les individus eux-mêmes.

L’économie américaine n’est sortie de la crise de 29 qu’avec la seconde guerre mondiale, pas avec le new deal.

En ce qui concerne la concurrence avec les autres pays ,nous n’avons pas le choix , c’est pour cela qu’il faut booster l’offre avec des produits ou des services différents , pas seuleument en se contentant de gérer le chômage ou de baisser les salaires ( même si on n’y coupera certainement pas si on reste dans l’euro ).

+1

Alerterle multi culturalisme n’a jamais fonctionné, c’est une vue de l’esprit du même ordre que la mondialisation des biens & services.

on ne fonctionne de façon pérenne qu’à échelle locale et la force nait d’un tissu.

à partir du moment ou l’on globalise & centralise, c’est la fin.

l’humain met du temps à comprendre mais je pense que lorsqu’on aura mis du raspail à la lecture en 6° au collège et qu’on aura compris aussi que le modèle allemand ne vit que parce qu »ils exportent leur production car ils n’ont pas les moyens d’acheter & consommer ce qu’ils produisent, l’Europe ira bcp mieux ,puisqu’il n’y aura plus d’Europe.

l’effondrement ne date pas d’hier, mais on en sent enfin les signes extérieurs, cela devient impossible à nier, puisque c’est visible.

réjouissez vous, les peuples approchent du point de bascule qui consiste à rester dans la félonie ou alors se révolter pour que les choses changent.

la réponse se fera sous la décennie, patience. profitez en, utilisez ce temps à bon escient.

c’est inéluctable.

+5

AlerterIl est aussi possible que les banques ne prêtent pas, parce que les entreprises n’investissent plus à cause de l’assèchement de la demande solvable des consommateurs, non?

On ne fait pas boire un âne qui n’a pas soif.

Si la BCE distribuait le pognon de ses QE directement aux Etats et aux citoyens au lieu de fournir les banques en came pour faire joujou sur les marchés, ça relancerait et la consommation, et l’inflation, et l’investissement.

Mais ça, c’est tabou. Contraire aux dogmes.

+11

Alerterles banques ont aussi un gros problème avec la régulation mise en place par BâleIII.

Les calculs des ratios dits prudentiels ( engagements / fonds propres ) font intervenir des pondérations selon l’emprunteur.

si la banque prête à un état , le coefficient est zéro , donc aucun impact sur les ratios.

si la banque prête à une entreprise , le coefficient est de 100% , impact maximum ,une banque n’a donc aucun intérêt à prêter à une entreprise.

+3

AlerterEn effet, la régulation de Bâle III est l’une des causes du problème. Elle crée par la constitution de ratio prudentiels une illusion de sécurité.

Mais c’est une cause secondaire, en ce qu’elle masque la nécessité de s’attaquer aux racines du problème. A savoir, la fin de la répression financière mise en place avec la IIe Guerre Mondiale. C’est sur toute la dérégulation initiée dans les années 70 qu’il faut revenir.

+5

AlerterC’est surtout totalement faux.

Le principe du ratio de levier c’est qu’il n’y a aucune pondération.

Pour le calcul des actifs pondérés des risques avec les charges en capital, c’est vrai uniquement en approche standard en fonction de la notation des titres, de l’agence de notation qui donne la note, du portefeuille de destination et de l’échéance.

En approche interne (IRBA) il n’y a jamais de pondération à 0% Sachant que la méthode choisie dépend de la filiale et du portefeuille concerné.

Et les règles de pondération pour les ratios de liquidité (LCR) sont encore différentes de celles appliquées pour calculer les charges en capital.

+3

AlerterLa mise en route de l’hélicoptère distributeur de billets n’a jamais été tentée et pourtant il est certain que si demain on organise une distribution de montants inversement proportionnels aux revenu on relancera la consommation, le problème est: ou sera produit ce que les heureux bénéficiaires achèteront, et on aura confirmé que la mondialisation et la dérégulation à outrance ne peuvent que servir les nantis, quelle que soit leur nationalité..

+0

AlerterA propos des banques privées et en attendant les résultats, un petit article sur le stress test commencé le 24 février et qui ne concerne cette fois qu’une partie des 123 banques concernées par le précédent (me semble-t-il) serait la bienvenue

+0

AlerterLes états ont commencé à réduire leurs dépenses ?

Dans le cas de la France, on en est à légèrement réduire la vitesse d’augmentation de la dépense. Et je n’ai pas l’impression que les autres états soient très différents ( sauf cas de faillite ).

+2

AlerterPlusieurs interprétations existent visiblement, lorsqu’on lit les commentaires. Etant donné l’importance du sujet et des conséquences décrites, serait-il possible que vous vous mettiez d’accord pour que l’on y voit plus clair ? Bien que l’économie soit loin d’être une science exacte. Ce serait intéressant qu’Olivier Berruyer ou qqn d’autre qui partage son idée donne son avis sur l’argument d’Antoine ci-dessus qui relativise totalement l’interprétation des taux négatifs. Histoire que l’on dorme mieux … ou pas.

+3

AlerterAucun investisseur ne laisse son argent dormir à la banque: il l’investit sur les marchés dont les états sont des acteurs.

Les taux d’intérêts sont fixés en fonction de la solvabilité des ces acteurs.

Dans ce cas, les banques sont des gestionnaires qui introduisent l’argent auprès d’acteurs économiques.

Je ne vois pas en quoi les banques sont responsables des taux négatifs, il faudrait plutot regarder du cotes des créanciers.

Cet article me semble trompeur, comme s’il voulait conforter ses lecteurs dans leur conviction.

Peut on avoir les taux d’emprunts des autres pays figurant dans la zone euro!

+2

Alerter« on préfère perdre de l’argent pour na pas laisser son argent sur un compte en BANQUE » : F. Lordon avait expliqué ça il y a (très) longtemps : en période de crise, il vaut mieux avoir des titres de dettes, qui prouvent que des emprunteurs vous doivent de l’argent, plutôt qu’avoir l’argent lui-même. Cela revient à faire garder son fric par quelqu’un d’autre, et ça présente logiquement un coût, le fameux taux négatif. Mais pourquoi ce schéma ne peut-il pas s’imposer en temps normal ? Si j’emprunte pour acheter un appartement, je m’engage à restituer tout le capital : je deviens donc le gardien de ce capital, et je devrais être payé pour l’engagement/risque que je prends. Donc, les taux devraient être toujours négatifs.

+9

AlerterBen non , normalement le taux d’intérêt rémunère le risque que l’emprunteur ne rembourse pas.

Il rémunère en plus le choix d’allocation de ce capital » je choisis de prêter à quelqu’un ou d’investir ailleurs en fonction des risques et des gains potentiels ».

Le taux négatif est une tentative désespérée de faire rentrer de l’argent de force dans le système et il montre aussi une profonde méfiance envers ceux qui conservent l’argent d’habitude.

+3

AlerterSi je comprends bien votre raisonnement, les taux négatifs seraient la riposte pour obliger l’argent à circuler plus vite… et relancer économie réelle ?

Car jusqu’à présent, c’est l’économie virtuelle (le casino des marchés) qui a majoritairement absorbé les LTRO, QE et baisses des taux appliquées par les banques centrales.

+3

Alerter@Chris : mon raisonnement, c’est que le rapport de forces joue en faveur des créditeurs. Ce sont donc eux qui sont en mesure d’imposer leurs conditions pour prêter leur fric. Tout ce qu’on peut en théoriser après coup n’est que du blabla. Cela dit, il y a eu des périodes où les taux réels, déduits de l’inflation, ont été négatifs. Faudrait vérifier, mais c’est pour dire que mon raisonnement n’est pas absurde, et qu’il joue effectivement en faveur de la consommation.

+2

Alerter@Crapaud rouge qui écrit « Ce sont donc [les créditeurs] qui sont en mesure d’imposer leurs conditions pour prêter leur fric ».

Ben pas tout à fait car les créditeurs défendent chacun leurs propres intérêts (il n’y a pas d' »OPEP » des créditeurs) et donc le taux d’intérêt dépend aussi de la possibilité des débiteurs de choisir le créditeur le plus intéressant car l’argent coule à flot (le taux d’épargne des plus riches est assez élevé, aidé par les LTRO, QE, ….).

En 2003 (j’ai pas trouvé de données plus récentes), les 20% français les plus riches disposait d’un taux d’épargne de 40% (correspondant d’ailleurs au 40% du revenu national dont ils bénéficiaient soit 993 milliards d’€). A mon avis cette épargne et ce taux d’épargne ont dû augmenter depuis 2033.

Cela ne concerne que les français mais dans la plupart des pays les inégalités se sont accrues davantage et en outre, les créanciers avertis savent que l’économie mondial ne repartira pas sur le même rythme qu’auparavant (ll’OCDE comme le FMI le dise). Donc pour maintenir les mêmes rendements il faut soit accepter de gagner moins (taux négatif), soit réussir à faire accroitre les inégalités, soit s’appeler Warren Buffet ou Georges Soros.

+1

Alerter@patrick : « normalement le taux d’intérêt rémunère le risque que l’emprunteur ne rembourse pas » : oui, bien sûr, c’est la doxa. Mais tout ça est affaire de représentations, de conventions et de rapports de forces. L’emprunteur aussi prend un risque, et pour lequel il n’est pas jamais payé. S’il ne peut pas rembourser, la banque lui pique son capital physique sans barguigner : c’est quoi si c’est pas un risque ?

« Il rémunère en plus le choix d’allocation de ce capital » : en quoi ce choix mériterait-il d’être payé puisque le prêteur l’est déjà pour le risque qu’il prend ?

« Le taux négatif est une tentative désespérée de faire rentrer de l’argent de force dans le système » : non. Le problème, c’est de ne pas laisser dormir des milliards en cash au risque qu’ils s’évaporent dans la nuit.

+3

Alerterrisque : exemple des subprimes , le gouvernement américain a faussé le jeu en favorisant et protégeant les prêts immobiliers auprès des gens trop pauvres pour rembourser. Les banquiers ont prêté et lorsqu’il a fallu récupérer le capital, la chute de l’immobilier a baisser le prix des maisons en-dessous de la valeur des encours de crédit.

C’est pareil quand une entreprise fait faillite , il n’y a souvent pas grand chose à récupérer.

Allocation du capital : en l’absence d’intérêt ça n’a aucun intérêt de prêter , donc il vaut mieux utiliser le capital à autre chose , donc pas de crédit quand il n’y a pas d’intérêt.

Taux d’intérêt négatif : effectivement ,les banques ont intérêt à prêter à taux négatif plutôt que de voir l’argent disparaître , mais les banques centrales pratiquent le taux d’intérêt négatif pour faire en sorte que les banques ( non centrales ) ne viennent pas stocker l’argent chez elles … avec plus ou moins de succès.

+3

AlerterTss, la narrative des tenants du système est de rendre l’Etat américain responsable de la crise des subprimes. Quand crise il y a dans le système, c’est toujours de la faute d’un agent ‘extérieur au marché’; le système est toujours innocent.

Alors qu’en réalité, les banques ont délibérément prêté à taux variables, faible dans un premier temps, à des gens dont elles savaient qu’ils seraient insolvables une fois que lesdits taux augmenteraient.

Le calcul était d’en retirer tout ce qu’elles pouvaient, puis, une fois le citron pressé, de faire saisir le bien immobilier et de revendre celui-ci.

Le seul truc que ces rapaces n’avaient pas prévu, c’est que l’immobilier pouvait cesser de monter, et que la mise en vente d’un trop grand nombre de biens saisis allait provoquer l’effondrement du marché.

Ce qui fait qu’au lieu de faire de gras bénéfices sur le dos de pauvres gogos, les prêteurs se sont trouvés avec des biens invendables, et donc de gigantesques pertes.

Ce système est intrinsèquement pervers.

+12

Alerterla faute est partagée , entre le gouvernement américain qui voulait soutenir à tout prix le secteur immobilier en voulant que tout le monde devienne propriétaire et la bande de rapaces à qui il a fait ce cadeau.

c’est du capitalisme de connivence , comme d’habitude ça conduit droit au désastre. Cette fois-ci , ceux qui voulaient s’en mettre plein les poches ont bu le bouillon.

+5

Alerter@patrick : « la faute est partagée , entre le gouvernement américain qui voulait soutenir (..) le secteur immobilier » : vous êtes drôlement naïf… Je crois plutôt que les banques, voulant s’en mettre plein les poches, ont élargi leur marché aux faibles revenus, et ensuite le gouvernement a justifié ça, (faisant sa pub au passage), par le fait que « tout le monde » pouvait accéder à la propriété.

+2

Alerter@patrick : c’est vrai, les capitalistes prennent des risques, financiers comme entrepreneurs, mais votre exemple des subrimes est le plus mauvais qui soit. C’était d’emblée une arnaque. Ne rentrons pas dans les détails, Jorion, qui travaillait dans ce domaine, a très bien montré comment les risques étaient mal évalués : parce qu’ils s’en fichaient, le but étant de prêter à tout prix, (donc à tous risques), pour gagner sur les intérêts et/ou les garanties.

« en l’absence d’intérêt ça n’a aucun intérêt de prêter , donc il vaut mieux utiliser le capital à autre chose » : à quoi donc, cher monsieur, quand vous n’êtes pas entrepreneur et que vous avez consommé tout ce que vous pouvez consommer ? Les riches, qui ont du fric à ne pas savoir qu’en faire, sont obligés de le prêter, (ou de le placer d’une manière ou d’une autre), sinon leur pognon se fait ronger par l’inflation, ou volatiliser dans un « hair cut ».

Quant aux taux négatifs des banques centrales, ce n’est pas ceux dont nous parlons.

+1

AlerterJe crois comprendre à peu près les taux négatifs, mais suis complètement dans le brouillard quant à la politique de la BCE, car enfin je me demande bien ce qui peut motiver cette cascade ininterrompue de liquidités; Je voudrais bien qu’on m’explique ce que Mario attend de tout cela, à quoi cela est censé servir.

+0

Alerterc’est ce que les banquiers appellent des méthodes « non-conventionnelles » , on ne sait plus quoi faire alors on tente des trucs et on regarde ce que cela produit.

+5

AlerterL’effondrement économique mondial est une réalité, la chute vertigineuse des échanges commerciaux mondiaux en 2015 et les licenciements massifs au niveau mondial dans tous les secteurs, notamment, en attestent.

Les banques centrales ont tenté de masquer la réalité économique par les QE, les taux bas et maintenant les taux négatifs pour soutenir non pas l’économie réelle mais les marchés financiers qui sont totalement déconnectés du réel, du tangible.

Cependant, les faits sont têtus et la mascarade touche à sa fin.

+15

AlerterLes états peuvent toujours s’endetter sans avoir à rembourser d’intérêts, et sortir de la spirale sans fin de l’accroissement du déficit. À ce rythme, on peut même envisager de l’excédent pour 2100.

C’est une bonne chose, en fait… sauf pour les épargnants.

Bientôt, le particulier pourra aussi s’endetter à un taux négatif et rembourser moins que ce qu’il a emprunté. Les insolvables seront aussi très recherchés. Et il n’y aura plus de riches profiteurs, que des pauvres vertueux. Ça ne sert à rien d’entasser quand on croule sous la richesse!

L’épargne s’est finalement suicidée. Restons positifs….

+2

AlerterLe danger pour les états est justement de s’endetter en pensant ne pas avoir à de taux élevées à payer.

Les taux d’intérêts ne sont pas fixes , ils sont variables. Donc si ils remontent brutalement , c’est la cata assurée.

+2

AlerterBonjour,

@OB Toute petite remarque sur les données de l’article : votre copie d’écran du tableau des taux ne cadre pas tout les pays. Voilà une copie d’écran qui les encadre tous.

http://www.image-share.com/ipng-3184-82.html

Bonne journée à tous.

+5

AlerterQue les plus économistes d’entre-vous me corrigent si je dis une bêtise, mais l’exemple de la Suisse (qui est le plus extrême dans le tableau) ne correspond pas du tout, à mon avis, à une crainte des investisseurs d’un risque de faillite des banques Suisses.

Si je ne me trompe pas, les intérêts négatifs en Suisse sont plutôt un instrument de politique monétaire visant à limiter le rôle du Franc Suisse comme valeur-refuge, et ainsi éviter de tuer les exportations et l’industrie du tourisme suisses en cas d’envolée du Franc par rapport aux autres monnaies, Euro en tête.

+6

AlerterIl faut comprendre que les marchés financiers ne peuvent pas laisser leur argent à 0% !

La BCE (comme la banque du japon et US) a mis en place des taux de dépôt négatifs (-0,3%). L’argent « liquide » laissé par les financiers sur un compte est déjà taxé à 0,3% !

Dans cette situation il est plus « rentable » de prêter de l’argent à des états « sûrs » (du point de vue des marchés hein, on estime que l’Allemagne a plus de chance de rembourser sa dette sur 10 ans que la Grèce) à taux négatifs que de le garder en Banque.

C’était le but de la BCE originellement !

Un article de R. Godin sur le sujet : http://www.latribune.fr/economie/union-europeenne/pourquoi-la-bce-va-encore-baisser-son-taux-de-depot-531615.html

+1

AlerterJe ne suis pas sûr de comprendre… Les liquidités des déposants sont forcément liées à celles des banques, puisqu’elles transitent forcément par une banque.

(il me semblait que c’était à l’origine des fameux « frais de gestion de compte » à peu près partout)

Quand on dépose de l’argent en banque, on augmente les liquidités de la banque, qui doit :

– faire fructifier cet argent (pour rester justement à 0%, voire rémunérer un peu les épargnants et ses employés / actionnaires)

– garantir cet argent sur le long terme, auquel cas les obligations publiques sont avantageuses par rapport au dépot à -0,3%

Ou alors quelque chose m’échappe (ce qui est fort possible !)

+5

AlerterBonjour,

je crois que le taux de la BCE ne concerne que la monnaie centrale, qui ne circule qu’entre les banques et la BCE; rien à voir avec la monnaie que nous avons sur nos comptes.

D’autre part, vous semblez confondre l’argent DES BANQUES avec celui de leurs clients : si votre banque farcit votre assurance-vie d’obligations souveraines, c’est VOTRE argent qui est placé (en risque), pas le sien. La réglementation, crois-je savoir, encourage les banques à le faire pour ses clients en les affranchissant des ratios de fonds propres qui leur sont imposés quand, par exemple elles placent l’argent de leurs clients dans des actions michelin ou autre. Comme le rappelle Olivier, les banques ne sont pas dingues : elles évitent d’acheter du souverain pour leur propre compte !

+5

AlerterEn vrac :

– le taux de la BCE s’applique pour les dépôts des banques au delà des réserves obligatoires

– il y a un rapport indirect entre le taux de la BCE et les taux offerts aux clients, en fait l’actif porte les produits d’intérêts et le passif (les comptes clients) les charges d’intérêts, sur l’année ça fait le produit net bancaire (la marge)

– vous n’avez aucun moyen de savoir ce qu’une banque fait de votre argent, vous êtes propriétaire d’une créance (le solde de votre compte) et c’est tout.

+6

AlerterBonjour !

Pour votre information, il y a au moins une banque en Suisse qui a commencé à répercuter les taux négatifs de la BNS sur les compte des clients. Certes, c’est 0.125%, mais quand même… L’ironie de l’affaire est qu’il s’agit de la BAS, la banque alternative…

J’imagine qu’il ont une fuite de capitaux, mais d’un autre côté, c’est une banque au bilan exemplaire.

+3

Alerterdes banques luxembourgeoises et allemandes aussi à partir de gros encours sur les dépôts.

+1

AlerterLes taux ne sont pas négatifs parce qu’on craint une faillite des banques. On parle là des taux sur les dettes publiques.

Cela illustre qu’on est dans une nouvelle forme de déflation. Il n’y a pas de perspective de croissance profitable dans l’économie réelle, alors les tombereaux de fric déversés par la FED et la BCE restent bloqués dans la sphère financière. Cet excès de liquidités entraine une surévaluation du nominal et donc une chute en négatif des taux d’intérêt. Quand on finira par faire un inévitable hair-cut, les taux remonteront facialement.

Ajoutez-y les contradictions de la zone euro qui court inévitablement à la dislocation. Le plus tard sera le plus douloureux. Et donc les gens sont près à payer pour détenir les dettes de pays dont ils pensent que la future monnaie succédant à l’euro se réévaluera.

+7

AlerterOui. Mais si j’ai un risque sérieux, à échéance de 3 à 5 ans, de me prendre un – 30% sur la valeur du capital à cause d’un haircut ou d’une forte dépréciation de la monnaie nouvelle dans laquelle sera relibellée ma créance lors du démontage de l’euro, cela se retrouve dans les taux.

Le sujet essentiel, c’est que les perspectives sont défavorables à horizon prévisible. On est face à un mur de dettes, à une baisse de rentabilité, et il y a un excès de liquidités qui cherchent à se placer là où ce sera le moins pire.

+6

Alerter« il y a un excès de liquidités qui cherchent à se placer là où ce sera le moins pire » : d’accord pour l’excès de liquidités et pour le « moins pire », mais quand on en arrive à payer pour ce « moins pire » ? C’est la preuve par A+B qu’il ne faut surtout pas laisser dormir son cash en banque, car, sans cette crainte, le « moins pire » serait un taux 0.

+3

AlerterA noter en ce moment que les banques font de la « retape » pour proposer des crédits à la consommation « apacher » …

Je suis au chomage (mais sans dette et avec des liquidités) et vlaty pas que ma banque me propose un crédit à la consommation !

Y en a même une ou il me reste encore un peu d’épargne (les fameux taux promo sur les livrets fiscalisés qui étaient très en vogue par le passé) qui elle aussi me propose un crédit à taux ‘apacher »

Plus les pubs à droite à gauche ça n’arrete pas.

Par rapport à cela je me dis que les banques ne savent plus trop comment faire rentrer du « flouz »

Ca craint !

+4

AlerterPour tenter de comprendre à quoi « jouent » les apprentis sorciers des banques centrales et plus généralement la crise économique, financière et monétaire qui se perpétue en s’accentuant depuis 2008, je vous recommande les analyses quotidiennes de Bruno Bertez sur brunobertez.com.

http://brunobertez.com/2016/02/26/au-bord-du-gouffre-faisons-donc-un-pas-de-plus/

+3

AlerterL’année dernière j’ai eu la chance d’entrer dans les locaux de l’Agence France Trésor (Bercy) en charge de la trésorerie de l’Etat et surtout de la gestion de sa dette. L’exposé du fonctionnaire dont j’ai oublié le nom m’a expliqué en long et large que les taux négatifs correspondaient au coût de la protection. Son propos était que l’Etat assurait le service de location de « coffre fort ». Propos très intéressant et à méditer…..

+2

AlerterIntéressant en effet. Cela laisse donc supposer qu’aux yeux des pros de la finance (qui rappelons-le raisonnent majoritairement à court-terme) le coffre fort de l’AFT est plus sûr que celui de la BNP…confirmant ainsi la thèse Berruyer.

+1

AlerterPlus qu’une thèse c’est un fait, qui a peut-être été oublié mais qui est établi depuis très longtemps.

Quand il y a une grosse crise systémique, de toute façon les banques craquent soit avant l’Etat soit avec l’Etat. A l’inverse, l’Etat peut tenir le choc quand les banques craquent. Et quand tout le système financier craque, que ce soit sur les dettes/créances privées et les dettes et créances publiques, eh bien c’est le pouvoir politico-monétaire seul qui peut redéfinir les nouvelles règles du jeu et déterminer quelles créances tombent et quelles créances perdurent.

Si un pays systémique chute, les autres ne paieront pas pour lui, même s’ils subiront leurs pertes à hauteur au moins de leur exposition. Il devra tout refonder lui-même.

+0

AlerterPourquoi, à l’instar des particuliers, les états ne profiteraient pas de ces taux négatifs pour « renégocier » leur dette comme un endetté négocierai le reste à payer suite à une forte baisse de taux ?

+2

AlerterC’est justement ce qu’ils font en empruntant à pas cher pour rembourser les obligs qui arriveront à échéance plus tard.

+1

AlerterRenégocier … Pourquoi faire ?

Tout le monde sait sur ce blog (ou du moins il faut l’espérer) que les Etats ne rembourseront JAMAIS ces dettes.

Jusqu’à présent on s’est contenté de rembourser au mieux la « charge » de la dette (les interêts) sans rembourser quoique ce soit sur le capital et pour cause .. on réemprunte sans cesse (typique du revolving).

Ou alors on remet tout à zéro (le fameux « haircut » évoqué par C Lagarde l’année derniére) et tout s’en va en fumée : monnaie, épargne (sauf l’or et l’argent physique)

Ca a été fait, il me semble, en Allemagne en 1948 au moment de l’adoption du DM : du jour au lendemain tout le monde s’est retrouvé avec 60 DM.

Donc tout le monde au boulot pour gagner sa vie et vite.

Ca a marché, car il y avait du boulot pour reconstruire et le plan Marschal.

En 2016, du boulot « yenapa », quant au plan Marschal …

+4

AlerterPèle mêle, les réflexions d’un béotien:

1) je lis ici et là :

– Limitation des paiements en espèce à 1000 €. …

– Contrôle et plafond des retraits en espèce ..

– Mise en place des paiements électroniques sans seuil minimum

– Auquel s’ajoute le message « subliminal », insidieux, d’un objectif voulu des banquiers, des États (France en tête?) et Cie de faire disparaitre la monnaie fiduciaire (le cash; les biftons … ).

Tout cela ne sent pas l’honnêteté, la franchise. Ça ne sent pas bon.

J’y vois au moins un avantage.

En cas de changement d’unité, cela étant avec une monnaie électronique, cela ne coute quasiment plus rien et est ultra rapide à faire. Juste un changement de symbole. Sur ce point c’est intéressant.

2) Suite à la lecture de cet article et les raisonnements qui s’en suivent certains disent qu’il faudrait mettre dans son matelas ou sa lessiveuse pour éviter d’avoir au moins pire une ponction sur nos comptes et épargnes voire une mise à zéro des soldes (en positifs :)) ) de ces derniers.

Soit.

Ce qui me parait logique c’est que cela ne tient pas car si on suit le raisonnement du 0 monnaie fiduciaire nos espèces mises au chaud ne vaudront plus que … 0. Sauf à prendre les devises d’un autre pays. Mais sera-t-elle acceptée en paiement de nos achats?

+2

AlerterC’est probablement la raison pour laquelle il y a une ruée sur l’or physique (férocement combattue par les banques avec des manipulation sur les prix depuis des années)…

En gros, l’idée est de convertir ses économies dans quelque chose qui conservera sa valeur. L’or vaudra toujours quelque chose contrairement à un morceau de papier ou une enregistrement électronique dans les ordinateurs d »une banque.

Ce raisonnement vaut pour d’autres produits -métaux précieux, immobilier…- évidemment et n’est pas sans risque. Vue l’honnêteté des états/banques, certains essaieront la saisie de ces actifs version Roosevelt (https://en.wikipedia.org/wiki/Executive_Order_6102).

+2

AlerterMerci pour le lien.

L’état au sens large, qu’il soit national ou supra national (comme l’U.E.), a un avantage!

Faisant les lois, il trouve toujours un moyen d’obtenir ce qu’il veut.

C’est une certitude et c’est sans issus.

Dommage que cette règle ne s’applique pas pour tout et pour « tous » (suivez mon regard)

« Donnez les moyens de faire la loi et je n’ai plus besoin de faire de l’argent »

Rotchild

Citation de mémoire.

+1

Alerterje reste bassement terre à terre, et je suis loin de maitriser l’économie mondiale comme beaucoup ici. Si j’ai bien tout compris :

Les investisseurs ont peur de se faire « chyprioter » en laissant leur argent en banque donc ils trouvent une autre forme de dépôt en le prêtant aux nations à taux négatif afin de rendre la chose attractive.

Et après on s’étonne que de plus en plus de particuliers se méfient des banques…

+0

AlerterNormalement s’il y a pléthore de liquidité, l’argent ne vaut plus grand chose.

Donc nous devrions aller payé notre pain avec une brouette. Non?

En Italie, à une époque, il était moins couteux d’utiliser des billets (en Lire) que le papier toilette.

Alors pourquoi n’est ce pas le cas vu les déversements de liquidité?

Sauf bien sûr si cette liquidité n’est pas mis en circulation mais « stockée » ou utilisée autrement.

+0

AlerterNe pas oublier de prendre en compte le risque de change. Acheter des obligations allemandes à 10 ans à taux négatifs, c’est aussi faire le pari de l’explosion de l’euro, avec le nouveau mark qui serait 30% plus haut que le nouveau franc (miam). Le Trésor allemand me remboursera moins à maturité, mais une fois converti en franc, ça compensera largement. Pareil pour les dépôts en Suisse qui coûteraient (tx négatifs ou frais) : ça peut être rentable si le CHF continue à monter, voire très très rentable si l’euro explose (ce qu’il va faire tôt ou tard).

En ce moment, comme dit Mark Twain, il faut se préoccuper du retour de son argent, plus que du retour sur son argent.

+3

AlerterEncore à propos du cash:

« On » projette de supprimer le cash, donc tous les paiements se feront par carte bancaire (ou des virements). Je me demande alors pour quelle raison 30 banques européennes, actionnaires de Visa Europe, l’ont vendu l’année dernière aux Américains ?

N’est ce pas dangereux pour l’indépendance des pays européens ? N’est pas donner une possibilité aux Américains de bloquer le système de paiement d’un pays si jamais sa politique ne convient pas au gvt américain; on l’a vu en Russie et au Vatican.

+3

AlerterPour les taux négatifs, la question n’est-elle pas liée aux achats obligatoires des banques et assurances ? il y a une bonne partie des investisseurs qui achètent des emprunts d’Etat par obligation règlementaire.

Avez-vous une idée de la proportion qu’ils représentent ?

La fixation du prix (du taux) est ainsi biaisée en tout cas, d’où peut-être l’apparition des taux négatifs.

Enfin comment comprendre les taux américains ?

+0

Alerterça finira tout simplement par un crack obligataire…

la pire des catastrophes vu le volume dans les portefeuilles des banques assurances et autres piliers du systeme financier

+0

AlerterLes commentaires sont fermés.