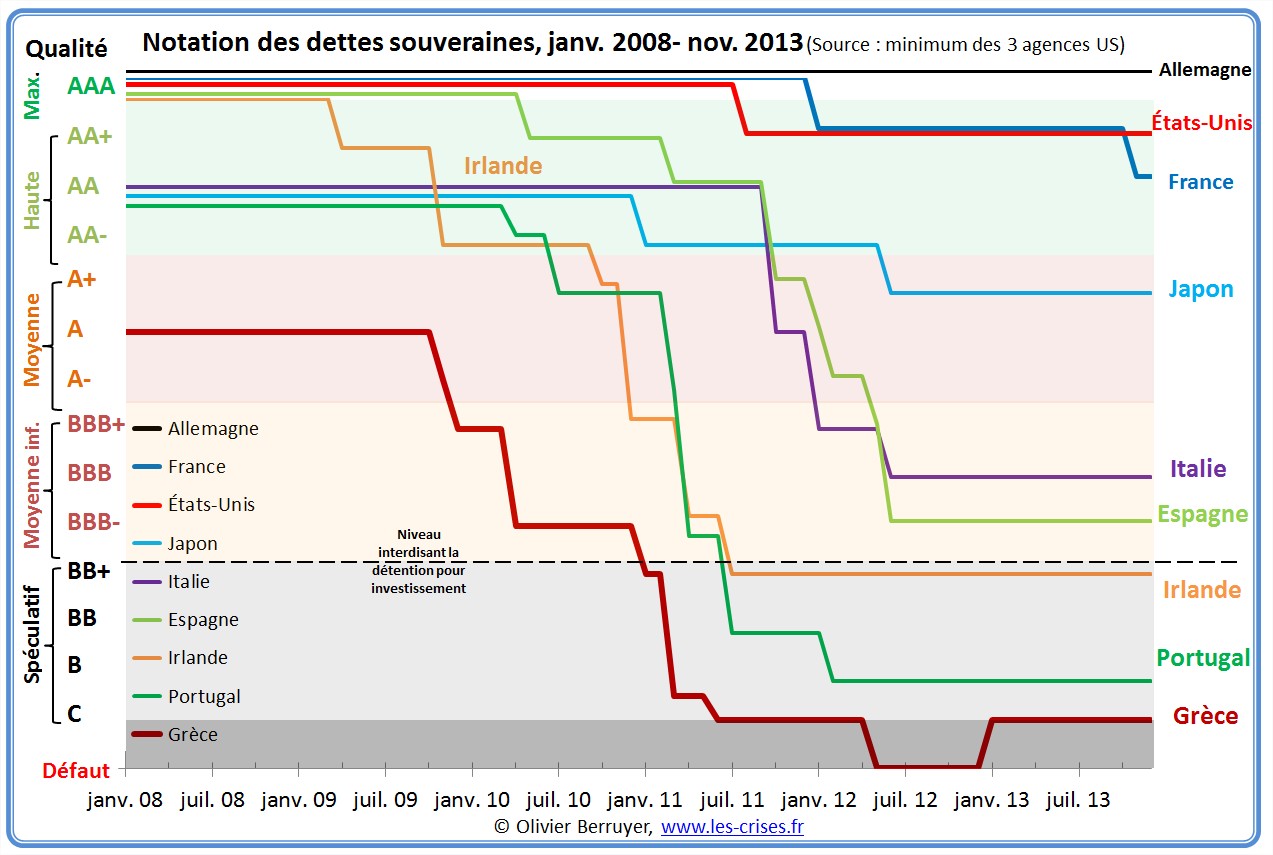

Voici notre classique graphique de suivi, qui représente la notation des États européens par les 3 grandes agences occidentales (Moody’s, Standard&Poor’s, Fitch), en retenant la note minimale des 3 :

Ce graphique est pour moi un des plus importants pour comprendre la Crise, avec celui sur les taux des emprunts d’État.

Comme annoncé ici même il y a 18 mois, avec une régularité d’horloge, de gros problèmes se profilent pour la période fin 2012 / mi-2013…

Il nous montre notre avenir : celui de dégradations rapides et brutales, jusqu’au défaut. Et contrairement à la Grèce, il n’y aura probablement rien qui pourra freiner les marchés quand la panique (logique) va finir par les saisir face à l’évidence : nous sommes surendettés et les dettes ne sont pas remboursables (qu’on choisisse Relance ou Rigueur), ceci étant la conséquence logique de 40 années de laxisme budgétaire.

Notez aussi que les prêteurs n’ont qu’à s’en prendre à eux-mêmes – la situation de déséquilibre des États est évidente, et des siècles d’Histoire montrent que ceci finit pratiquement toujours par un défaut…

On appelle ceci en jurisprudence un « soutien abusif » d’une structure en faillite – puisque tout le monde peut voir la situation financière désastreuse.

Le plus gros scandale des agences, que je dénonce ici, c’est qu’elles sont trop… laxistes ! Nous ne méritons nullement un AAA ni même un AA ! Et je ne dis ni par provocation ni par irresponsabilité : truquer l’altimètre n’est pas le meilleur moyen de sortir un avion d’une zone de turbulence…

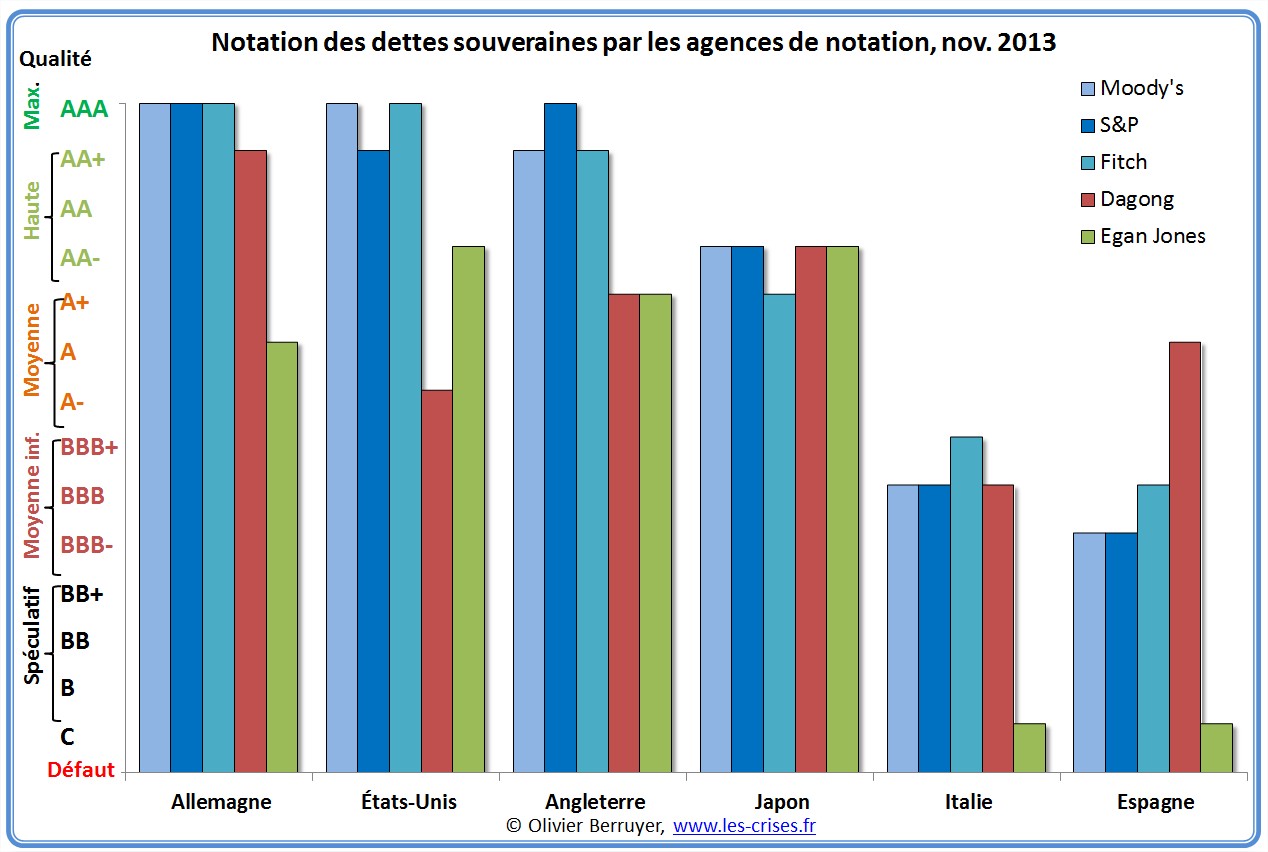

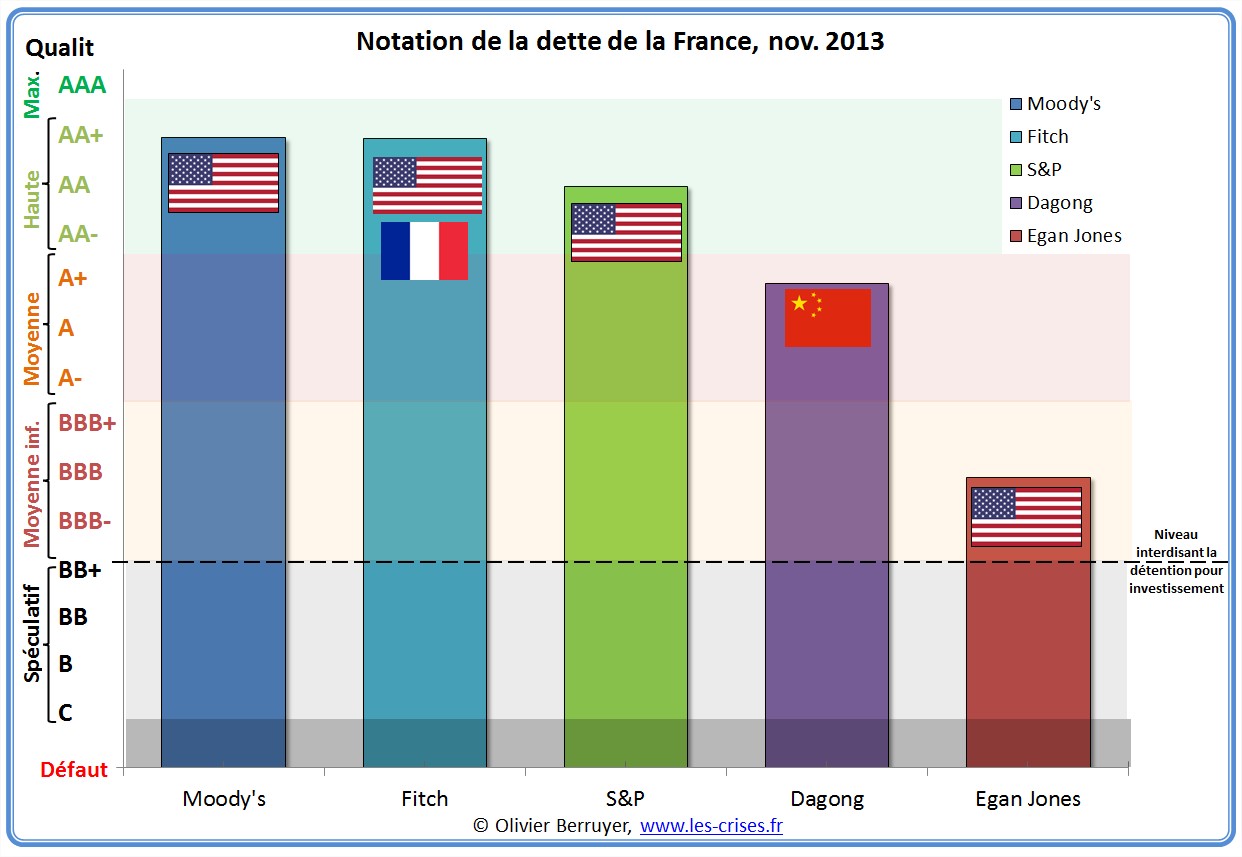

Les gouvernements ont beau jeu de se plaindre… Car ils bénéficient d’une énorme complaisance de ces agences au vu de leurs finances publiques – nous avons vu dans ce billet l’état de notre budget. Car non, elles ne sont pas en monopole. La Chine a créé la sienne, il y a quelques mois : Dagong. Comparons alors ses notes avec celles des 3 grandes agences occidentales, ainsi que de la petite mais très lucide agence américaine Egan Jones :

On voit bien l’utilité d’une analyse plus large que celle des « 3 américaines »…

J’y vois pour ma part la marque d’une arrogance occidentale, qui refuse de voir son état de délabrement et son déclassement – nous ne tenons plus que par le crédit des chinois et d’autres pays en développement, quelle ironie…

Je vous recommande d’ailleurs cette étude de Patrick Artus : L’Agence de Rating chinoise (DAGONG) a-t-elle raison ? (il répond oui).

Dans ce billet suivant, je vous ai proposé en exclusivité une interview décapante du président de Dagong – elle est savoureuse…

À suivre…

© Martin Vidberg – www.martinvidberg.com

Cette partie contient simplement quelques archives de billets précédents sur ce thème…

Je ne résiste pas au plaisir de vous joindre deux savoureuses citations de François Leclerc, dans ces derniers billets sur le blog de Paul Jorion :

« Une vraie réussite ! c’est le monde développé tout entier qu’ils vont finir par mettre en faillite ! Après celui des Etats, le tour des banques zombies est redevenu d’actualité. La dette des uns est aussi pesante que les engagements des autres. Trop lourd, l’échafaudage repose sur la pointe écrasée de l’économie réelle, le condamnant à perdre l’équilibre.

« L’irrationnel prend le pas sur la réalité » croit pouvoir finement déceler le quotidien Le Monde, en mal d’explication, dans son dernier éditorial titré « Les banques à l’heure de la défiance ». La réalité, si l’on veut la solliciter, est que le monde qu’ils ont construit n’est plus solvable et que les créditeurs, pris à leur propre jeu, ne vont avoir d’autre issue que de l’admettre. Ne sachant pas l’éviter, ils paniquent. » [François Leclerc, billet du 21 août]

« A-t-on jamais vu dans l’histoire européenne autant de constance aveugle ? Il vient à l’esprit les Accords de Munich, si l’on cherche un précédent. En craignant que les mêmes causes produisent aussi une catastrophe. En l’occurrence l’éclatement programmé de la zone euro, suivie de l’entrée avec tambour et trompette dans une récession économique profonde et prolongée.

Cela sera le prix à payer pour une stratégie de sauvetage prioritaire d’un système financier qui montre à nouveau qu’il est à bout de souffle, l’expression de la totale inconséquence d’une génération entière de responsables politiques incapables de se hisser au niveau de leurs supposées responsabilités. Héritage désastreux du capitalisme financier poussé dans ses retranchements sous l’effet de ses propres contradictions. » [François Leclerc, billet du 19 août]

Rappelons simplement qu’il existe dans le monde quelques agences de notations, privées, qui ont pour rôle de donner un avis indépendant sur la solvabilité des gros emprunteurs, principalement les entreprises, mais également les États. Il y en 3 principales, très anciennes, américaines : Standard & Poor’s, Moody’s et Fitch, dont les opinions sont évidemment proches. Les États leur ont même accordé un rôle officiel, indirect, en obligeant certains investisseurs institutionnels (banques centrales, caisses de retraite, compagnies d’assurances) à n’acheter que des titres disposant d’une note minimale. L’expression de celles-ci est assez complexe, mais poétique, comprend 20 niveaux allant de AAA (le fameux triple A, donc 20/20, aucun risque) à D (défaut, 0/20), en passant par AA-, BBB+ ou CCC.

Ces dernières semaines, Moody’s a dégradé la note de la dette publique du Portugal (de 4 crans !) et d’un cran celle de l’Irlande, qui filent vers le défaut. Quand on connait la peur que suscite chez nos gouvernants la future perte du triple A (et donc notre dégradation d’un cran), on mesure les effets sur ces pays…

Les réactions des gouvernants ont été très vives :

José Manuel Barroso, a estimé mercredi 6 juillet que le choix de Moody’s était susceptible de rendre la situation de la dette en zone euro « moins claire » et « moins transparente ». « [Nous] regrettons aussi la méthodologie choisie et la date choisie », a-t-il ajouté lors d’une conférence de presse à Strasbourg, rappelant que les agences de notation n’étaient « pas infaillibles » et n’avaient pas réussi à anticiper convenablement la crise de 2008. Il a par ailleurs confirmé que la Commission européenne était prête à mettre sur la table très rapidement une proposition visant à réguler de manière plus étroite l’activité des agences, notamment en étudiant la question de leur responsabilité éventuelle devant les juridictions civiles. Il a enfin estimé qu’il était possible de créer une agence de notation européenne afin de renforcer la concurrence sur ce marché.

Le commissaire européen chargé des services financiers, Michel Barnier, a abondé dans son sens, invitant les agences à « évaluer avec objectivité et lucidité la situation des pays qu’elles notent » Outre-Rhin, le ministre des finances, Wolfgang Schäuble, a fustigé « l’oligopole des agences de notation » et plaidé pour qu’on « limite (…) leur influence ».

La veille, la chancelière Angela Merkel balayait d’un revers de la main l’avertissement de Standard & Poor’s, qui verrait l’équivalent d’un défaut dans la proposition française de « roll-over » volontaire de la dette grecque par les banques. « Il est important que la troïka [UE, FMI et Banque centrale européenne] ne permette pas que sa capacité de jugement soit ignorée, a-t-elle dit. Je crois par-dessus tout au jugement de ces trois institutions. » [Source : Le Monde.fr]

Il convient de savourer chacune de ces phrases à leur juste valeur, et faire attention au bourrage de crâne. Loin de moi l’idée de défendre les agences de notation, elles ont en effet lourdement échoué en attribuant de très bonnes notes aux produits subprimes ; je propose également d’en créer une européenne – mais surement pas pour noter les États européens ! Les bras m’en tombent d’autant de mauvaise foi. Car soyons clairs : on ne peut pas en vouloir aux agences ET de ne pas faire leur travail ET de faire leur travail.

On voudrait faire croire que les pauvres États, que les pauvres gouvernement qui se démènent autant pour arranger la situation sont empêchés part ces mauvaises agences qui leur mettent des bâtons dans les roues, on entend même parler d’atteinte à la démocratie… Or, d’une part, les agences ne font que refléter la vision du marché.

Mention spéciale aujourd’hui pour Michel Barnier – je songe à créer une sorte de prix Busiris économique cher à Maître Eolas.

« Il y a un traitement spécifique à adopter lorsqu’un pays est sous programme de négociation avec le FMI ou l’Union européenne. Si on considère que ce n’est pas opportun, on peut interdire ou suspendre cette notation. C’est une mesure à laquelle je réfléchis » [Michel Barnier, 20/10/2011]

Hmmmmmmmmmmm, c’est brillant ça ! Mais oui, on va interdire aux agences de donner leur avis, quelle bonne idée. Juste :

- qui va prêter à un pays interdit de notation ?

- qui va empêcher l’agence chinoise de donner son avis sur Internet ? Peut-on envahir Pékin si elle passe outre ?

- va-t-on interdire mon blog, car je donne un avis ? Vais-je finir en prison ? Si oui, puis-je en choisir une avec les conditions les moins inhumaines possibles ?

Bref, cela fleure bon ce qu’on commence à appeler « l’EURSS »… Je suis d’ailleurs persuadé que les plus gros risques de cette Crise ne sont pas économiques mais démocratiques.

Vouloir s’attaquer à ce qui n’est qu’un thermomètre relève de la pure pathologie mentale.

Deuxième prix Éco-Busiris d’ailleurs :

« C’est peu de dire que les agences de notation n’ont pas vu la crise arriver, qu’elles n’ont pas noté correctement certains pays ou entreprises et qu’elles peuvent donc à ce titre être considérées comme une des causes de la crise que nous vivons » [Michel Barnier, 20/10/2011]

Mais voui, c’est rien que la faute à Jean-Pierre Fitch ;), nullement à celle des 500 parlementaires qui tous les ans votent des budgets en déficit, voyons ! Cette crise, c’est d’ailleurs, la faute à presque personne – juste aux agences…

On voit que les marchés n’ont plus confiance dans la Grèce, le Portugal et l’Irlande, que les taux demandés sont surréalistes et donc que ces pays filent vers le défaut. Les agences vont difficilement pouvoir dire qu’il n’y a pas problème…

Elles font donc leur devoir en avertissant les investisseurs… Je concède toutefois qu’il est très difficile de noter la dette d’un pays souverain. Car contrairement à une entreprise, un État peut tout simplement décider de faire défaut, et il ne se fera pas saisir par ses créanciers. Le problème n’est donc pas tant « peut-il payer » mais « veut-il payer » ? Le jour où le gouvernement évalue qu’il est moins pénible de faire défaut que de rembourser, la décision tombe d’elle même… Bref, où un État rembourse et il est AAA, ou il est D, imaginer qu’on peut noter entre ces limites n’est pas très sérieux, comme le prouve d’ailleurs la dégradation de 4 crans d’un coup du Portugal…

Enfin, pour l’aspect « les marchés contre la démocratie », j’en rirais si ce n’était pas si triste. Car les gouvernements ont, depuis la fin des années 1970, cessé d’emprunter sans frais auprès de la banque centrale pour aller se financer sur les marchés. Que les allemands ont expressément exigé ceci dans le traité de Maastricht ; leur logique était que, surveillés par le regard impitoyable des marchés, les gouvernements ne feraient pas n’importe quoi. Or, les gouvernements ont fait n’importe quoi (y compris l’Allemagne), et leur dette a désormais largement dépassé le point de non retour – comme nous l’avons vu dans la longue série sur la dette des États-Unis (je posterai sur la France à la rentrée).

Logiquement, les marchés commencent à se rendre compte que tous les pays occidentaux sont insolvables, et ne pourront rembourser. Leurs taux d’intérêts augmentent donc, ce qui augmente leur charge d’intérêt, donc leur déficit, et ce qui précipite la défiance des marchés – le cercle vicieux est en marche. C’est triste, mais c’est normal. On ne peut faire n’importe quoi avec ses finances publiques pendant près de 40 ans sans en payer le prix un jour…

James Carville, l’ancien directeur de campagne de Bill Clinton, a très justement déclaré en 1993 :

« Autrefois, j’aurais aimé être réincarné en président des États-Unis, en pape ou en champion de base-ball, mais désormais je voudrais revenir en marché obligataire. Comme ça, on peut intimider tout le monde. » [James Carville, 1993]

Mais surtout, ne tombez pas dans le piège des médias ou des populistes : on ne peut en vouloir aux marchés, c’est bien normal qu’ils agissent ainsi. Non, le problème est d’une part d’avoir accepté le principe de se mettre dans leurs mains, et d’autre part de n’avoir pas appelés les impôts nécessaires à l’équilibre budgétaire pendant 40 ans. Je publierai à l’occasion un argumentaire présentant ma vision de l’interdiction aux États de présenter un déficit public hors récession. Car comme le disait Napoléon :

« Lorsqu’un gouvernement est dépendant des banquiers pour l’argent, ce sont ces derniers, et non les dirigeants du gouvernement qui contrôlent la situation, puisque la main qui donne est au-dessus de la main qui reçoit. […] L’argent n’a pas de patrie ; les financiers n’ont pas de patriotisme et n’ont pas de décence ; leur unique objectif est le gain. » [Napoléon Bonaparte]

Bref, les agences de notation ne sont que le thermomètre de la crise des dettes publiques en développement. Ce thermomètre est imparfait, c’est réel. Mais ce n’est pas en blâmant ou en cassant le thermomètre qu’on va guérir de son cancer…

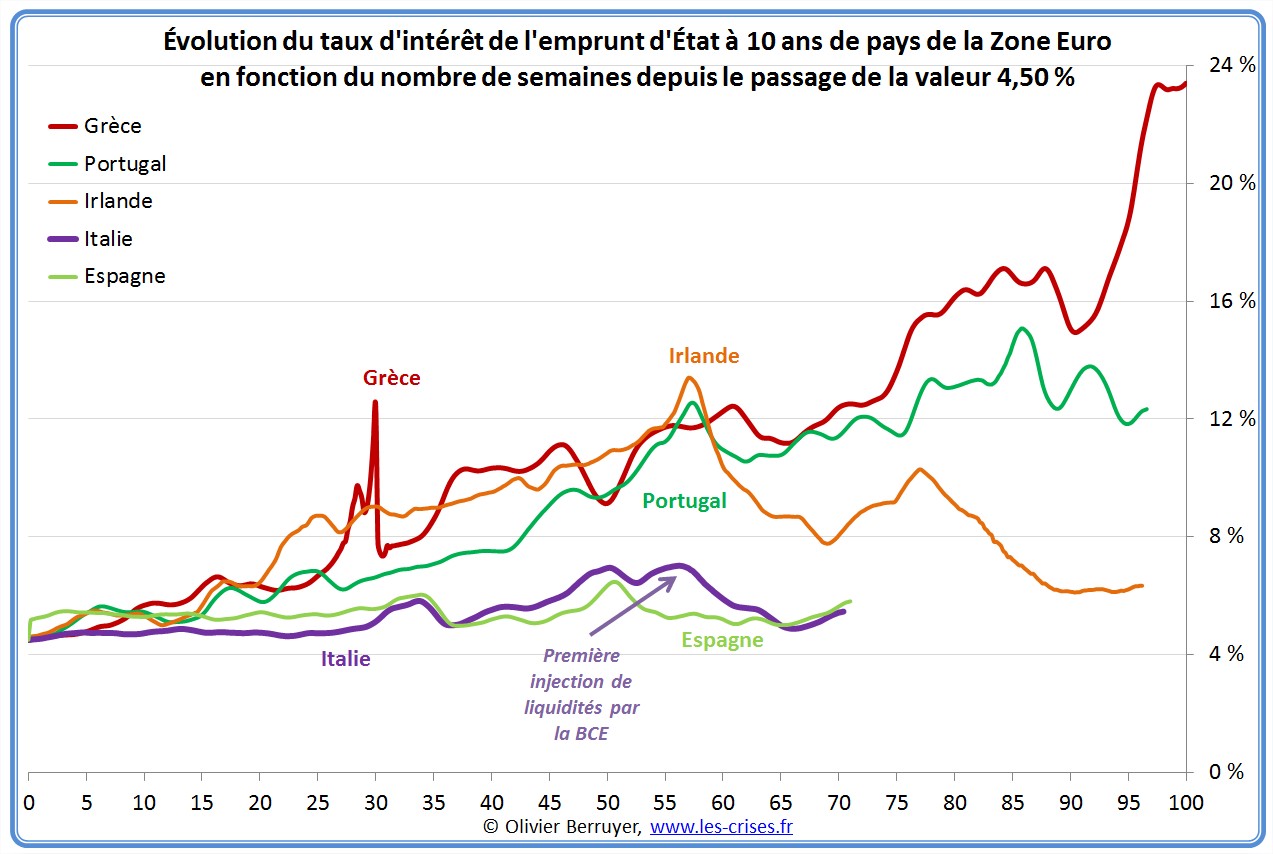

Je vous propose d’ailleurs un graphique issu du précédent, retouché, pour regarder la situation des pays qui ont dépassé récemment un taux de 4,5 %, afin de déceler une tendance :

Une fois atteint 4,50 %, on observe pour les pays fortement endettés une tendance au doublement de ce taux en 20 à 40 semaines (selon la « 1ère loi empirique de Berruyer ») 🙂

L’Espagne n’a pas encore suivi ce chemin, mais elle n’est pas très endettée. Contrairement à l’Italie, mais qui vient tout juste d’atteindre ce cap fatidique…

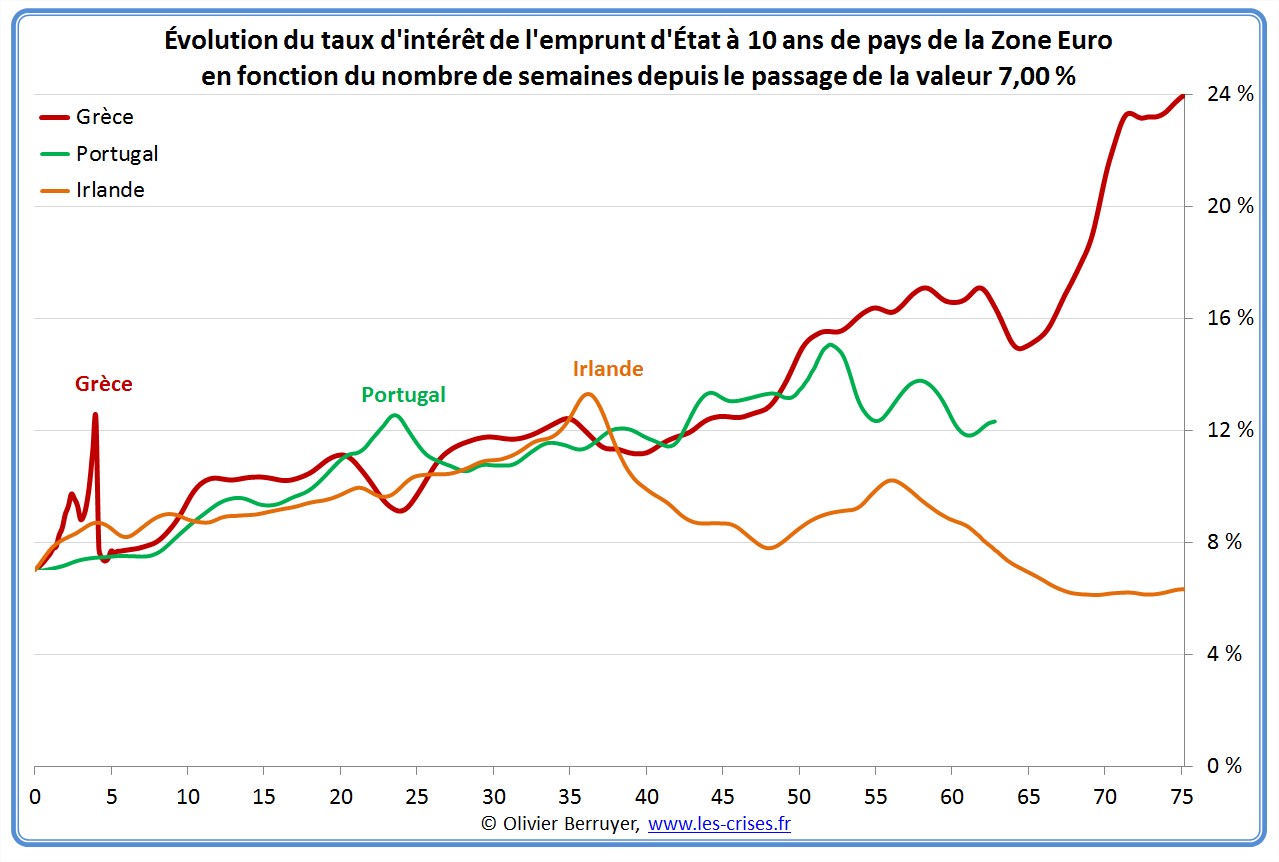

On peut refaire l’étude à partir du passage du taux de 7,00 % ;

Ici la corrélation est encore meilleure. Comme aucun grand pays ne peut résister à des taux de 12 % avec 2 % d’inflation, on peut conjecturer que, une fois atteint 5,50 %, les grands pays feront défaut en moins de 6 mois (selon la « 2e loi empirique de Berruyer ») 🙂

Alors quelles solutions me direz-vous ? Il y en a peu :

- de la rigueur : en théorie oui, mais en pratique non. Il fallait la faire en 1990, maintenant, c’est trop tard. Augmenter les impôts ou diminuer les dépenses (1€ d’impôt est 1 € de salaire pour quelqu’un, dans le public ou dans le privé) va entraîner le pays dans la récession, et donc augmenter les déficits au final ;

- faire défaut, pur et simple, sur tout ou partie de la dette (appelé pudiquement « restructuration » dans le second cas) : meilleure solution, cela revient finalement à faire payer un impôt rétroactif aux créanciers. C’est ce qui se passe pour n’importe quel particulier ou entreprise surendetté ;

- lever un impôt sur l’épargne financière (= confisquer une partie pour ne pas être politiquement correct) pour rembourser immédiatement la dette : cela revient plus ou moins au cas précédent, car les taxés sont aussi généralement les créanciers ;

- forcer la BCE à imprimer des euros pour rembourser la dette : solution qui me semble très dangereuse, et fait courir des risques au plus grand nombre pour sauver l’épargne des plus riches. Solution très injuste et non démocratique, qui sera donc probablement appliquée à la fin.

Bien entendu, on nous vend à grands renforts de moulinets des « solutions » de type « Eurobond », mais bien entendu, la solution a un problème d’insolvabilité face à des dettes trop importantes n’est évidemment pas un outil qui vous permet de faire encore plus de dettes… C’est juste un outil de soins palliatifs permettant de continuer l’acharnement thérapeutique quelques mois encore…

Plusieurs d’entre vous m’ont écrit pour me demander mon avis pour leur épargne. Je ne suis pas conseiller financier, ni madame Irma. Toutefois, comprenant l’inquiétude face à la montée de périls important, je me hasarde à quelques conseils – et décline toute responsabilité à leur propos (un réel conseil financier oblige à connaitre parfaitement votre situation, et c’est un métier) :

- ne restez pas en Bourse (ou en épargne salariale en actions !), sauf à aimer la spéculation à outrance ; [NB. Pas mal ce conseil de juillet,, non ? 😉 )

- attention aux obligations publiques ;

- attention à l’assurance vie en euros (qu’on vous a vendue sans risque) : diversifiez alors au maximum votre portefeuille auprès de différents assureurs, en cas de défaillance d’un ;

- l’immobilier est proche de son pic ;

- l’inflation étant modérée, n’ayez pas peur de rester liquide ou sur des livrets dans les mois à venir, le problème actuel est de ne pas perdre d’argent, pas d’en gagner ;

- ne laissez pas trop d’actifs auprès d’un même établissement ;

- n’achetez pas de métaux précieux « papier » (or, argent…) : que du physique dont vous prendrez possession et que vous mettrez dans un coffre 🙂 ;

- diversifiez au maximum vos avoirs (n’achetez pas que de l’or…) ;

- ne stockez pas de l’essence dans votre baignoire, c’est un très bon investissement, mais trop dangereux ! 🙂

Enfin, je vous propose quelques pensées fortes pour terminer :

« Qui perd ses dettes s’enrichit. » [Honoré de Balzac]

« Moi, je ne me ferai jamais sauter la cervelle pour des dettes. D’abord, je n’aurai jamais autant de cervelle que de dettes. » [Jules Berry]

« Un État devrait faire défaut tous les cent ans, afin de remettre les finances publiques en équilibre. » [Abbé Joseph-Marie Terray, ministre français des finances de 1768 à 1774]

« Il n’y a que les dettes que l’on peut payer qui sont ennuyeuses. » [Francis Picabia]

94 réactions et commentaires

« En Europe, nous avons un rendez-vous avec le destin. C’est la politique et non plus la finance dont nous pouvons attendre le salut. Les politiciens ne peuvent plus commettre d’erreurs. Comme sur le Titanic, même les passagers de première classe ne sont pas à l’abri. »

(Giulio Tremonti, ministre des Finances italien, 15 juillet 2011)

http://www.pauljorion.com/blog/?p=26233

Giulio Tremonti compare l’Union Européenne au Titanic.

Il a raison.

+0

AlerterBonsoir

Tant que l’on ne prendra pas de mesures permettant aux états européens de dégager plus de marge de manoeuvre, comme : abandon d’une partie des dettes par la bce ou banques, gèle des interets sur plusieurs années, échelonnement de la dette sur une maturité beaucoup plus longue, on n’y arrivera pas, et on renflouera chanque année les pays en difficulté. Il faut que la finance prenne ses pertes ; cela sera moins douloureux que de continuer sur ce chemin….

+0

AlerterJe me permets de vous féliciter pour votre site.Il est factuel ,

pédagogique et recherche l’honnêteté intellectuelle.

Il ne cherche pas à tout prix des boucs émissaires et à faire peur aux foules.

Merci

+0

Alerteron évolue ( depuis longtemps en fait dès la fabrication vente aux foules du concept de l’UE ) vers l ‘URSS

ou il est interdit par exemple de reveler les chiffres

de production du pétrole

+0

AlerterJ’aimerai comprendre. C’est la notion d’euro qui chancelle ou la défaillance d’un assureur ?

Le biais qui propagera la crise de la banque vers l’assurance, c’est bien le défaut des emprunteurs ? (Lié à la rigueur à la grecque appliquée sur la plèbe ?). Si cette rigueur n’est pas appliquée et qu’on mixe hair-cut et production de monnaie en faisant gaffe à l’inflation (le risque dont vous parlez), y a t’il un moyen de limiter les ravages de la crise au seul secteur banquaire, et ainsi ne pas avoir nos freddy mac et fannie mae ?

Au fait, un livret A, c’est liquide ? Parce qu’il faudra bien loger les pauvres qu’on fabrique à tour de bras quelque part.

+0

AlerterPar contre il y a un truc que je ne comprend pas dans vos analyses sur le budget de la France.

Effectivement il y a un trés grosse différence entre vos chiffres et ceux annoncé par L’insee.

http://www.insee.fr/fr/themes/info-rapide.asp?id=37

Pour exemple pour 2010 en Milliards

Vous Insee

Dépenses 326 1094.8

Recettes 219 957.8

Y aurait il une subtilité que je n’aurai pas compris ?

+0

AlerterLe premier graphique de ce billet montre dans quel ordre les dominos vont tomber : d’abord la Grèce, ensuite l’Irlande, ensuite le Portugal, ensuite l’Italie, etc, etc.

Mercredi 26 octobre 2011 :

L’Italie émet 10,5 milliards d’euros d’obligations, forte hausse des taux.

L’Italie a émis au total mercredi 10,5 milliards d’euros d’obligations dont les taux d’intérêt ont une nouvelle fois augmenté, signe de la méfiance des investisseurs, a annoncé la Banque d’Italie.

Dans le détail, le Trésor italien a émis 8,5 milliards d’euros d’obligations à six mois et 2 milliards de certificats du Trésor zéro-coupon à deux ans, atteignant ainsi son objectif grâce à une demande soutenue qui s’est élevée au total à plus de 17 milliards d’euros.

Mais la péninsule a dû concéder une nouvelle fois une hausse des taux d’intérêt en raison de la méfiance des investisseurs.

Les taux des titres à six mois ont fortement progressé à 3,535 % contre 3,071 % lors de la précédente émission similaire le 27 septembre, tandis que les taux des certificats à deux ans ont augmenté à 4,628 % contre 4,511 %.

http://www.romandie.com/news/n/_L_Italie_emet_105_mds_EUR_d_obligations_forte_hausse_des_taux261020111110.asp

Plus les jours passent, plus l’Italie emprunte à des taux de plus en plus exorbitants.

Plus les jours passent, plus l’Italie se rapproche du défaut de paiement.

L’Italie sera le quatrième domino à tomber.

+0

AlerterBonjour à tous,

Des questions me … grattent, de celles que mon incompétence, réelle ou supposée, m’amène à vous poser à vous blogueurs de ce site mais aussi (et surtout) à notre hôte Olivier 😉 .

1) A quel taux d’inflation, mais aussi de perte et/baisse des échanges économiques (etc.)pragmatiquement estimable, peut-on s’attendre à court et moyen terme (de 1 mois à 3 ans) en cas de sortie de l’Euro vers une monnaie nationale?

Bien sûr il faut supposer que toutes les décisions techniques sont prises, y compris, si nécessaire, le contrôle des changes aux frontières le temps que « les choses » se mettent en place, se calme.

(Contrôle des changes?! J’entends d’ici les hurlements d’agonisant de certains :)) )

2) Vue la situation et son évolution pragmatiquement probable, combien va couter la continuité de l’Euro à la France en tenant comptes de ses conséquences dans les mêmes délais?

A partir de là, au regard des résultats, je pense que les discussions et les faux/vrais arguments seront « filtrés » par le l’évidence faute de bon sens.

Je sais ce n’est pas facile, peut-être impossible. Mais si ça l’était …

Au moins une bonne base, une tendance, serait la bienvenue.

Vous aurez compris que je parle uniquement des aspects « chiffrages » et non pas des aspects juridico-politiques.

Donc si parmi vous des gens avertis peuvent nous faire part de réponses « circonstanciées », non dogmatique ou politicienne, ce serait … GÉNIALE.

Je suis certainement utopiste. Surtout j’essaie de rester les pieds sur terre (pas toujours facile 😉 ) et pour cela j’ai besoin d’étayer mes opinions par de éléments concrets. Pas vous?

Bon si vous pensez que je suis … ne le dites pas je le sais déjà 🙂 .

Mais savoir pourquoi ce serait impossible à déterminer peut aussi être intéressant. 😉

Merci à tous

P.S.:

Une dernière pour la route:

1) Depuis sa création et jusqu’à ce jour, combien l’Euro et toutes les conséquences économico-financières qui en découle a t’il couté ou rapporté en NET ? Est ce quantifiable, même « à la louche »?

+0

AlerterMon post ci-dessus va dans le sens de cette remarque:

Faut-il continuer ou pas l’Euro dans/à ces conditions?

Ceci étant le fait que de plus en plus de personnes « averties » se la posent et osent le faire à haute voix, donne une indication minimale que ce qui existe ne va plus. Enfin, si un jour ce fut le cas.

+0

Alerterhttp://www.dailymotion.com/video/xkhjyw_1-4-f-asselineau-faut-il-avoir-peur-de-sortir-de-l-euro_news

et la suite des conférences à lire sur le net – M Asselineau mérite d’être connu.

+0

AlerterPortugal: Pourquoi une note « inversée » de Dagong

En dehors de la Chine, à la lecture du graphique je constate que, contrairement aux autres pays, l’agence Dagong met une note supérieure aux 3 autres.

Pourquoi cette particularité flagrante?

+0

AlerterDANS LA GUEULE DU DRAGON CHINOIS

Nous venons d’apprendre le voyage à Pékin du patron de la FESF.

A priori l’objectif est d’obtenir des liquidités de la part de la Chine.

Quel plaisir pour nos chers amis chinois que la porte ouverte d’une prise de participation de l’entreprise U.E./Zone Euro.

Un cadeau aussi royal qu’inespéré !

Que l’Allemagne et/ou la France n’ait ne fusse que penser se vendre à la Chine me laisse … :((

Humble avis si cela se fait ce sera la plus grosse et belle … de toute notre histoire.

Les chinois sont certainement des gens charmants mais il ne faut se raconter d’histoire, il y aura des contre-parties.

La première, la plus évidente, est que ce sera « journée porte ouverte » permanente de toute l’Union Européenne y compris hors zone Euro.

Le libre accès pour tous les produits « made in China » avec plus que moins de transferts de technologie obligatoire. Tout cela à sens unique bien sûr.

Oui vraiment, même l’Allemagne aurait une vision de myope, non d’aveugle, d’accepter une entrée dans le FESF voire pire la BCE (Si, si je l’ai aussi entendu).

Cordialement à tous

+0

Alerter« Que l’Allemagne et/ou la France n’ait ne fusse que penser se vendre à la Chine »

C’est toujours mieux que le Qatar ou l’Arabie Seoudite.

+0

Alerter??? On voit que vous n’avez jamais eu à rendre des comptes à des actionnaires chinois… 🙁

+0

AlerterC’est du second degré j’imagine bigglop ? Ça fait un bail que le hoax énorme du Professeur Mehlang Chang (prononcer Mélen Chon) alias professeure Kouing Yanman fait plus marrer personne. Pas glop.

+0

AlerterExcellent article. Résumé impeccable de la situation. Ne lisez plus Le Monde et autres organes de presse officiels qui n’expliquent rien mais embrouillent. Venez ici (et quelques autres blogs qui expliquent tout en détail, en long et en large).

+0

AlerterLa note usurpée de la Suisse démontre clairement qu’il y a un problème dans les notations.

Il doivent bossée avec un décalage minimum de 6 mois^^

+0

AlerterGrèce : les marchés rassurés par le plan européen de sauvetage.

Athènes n’a pas attendu longtemps pour tester les marchés. Après la décision prise par ses partenaires de voler à son secours en cas de difficulté, la Grèce a lancé aujourd’hui un emprunt de 5 milliards d’euros sur 7 ans, un placement porté par les banques Alpha Bank, Emporiki, Société Générale, Crédit agricole, ING et Merrill Lynch.

Les marchés ont bien réagi : à midi, le livre d’offres se montait déjà à 7 milliards d’euros à un taux de 6 %, soit 310 points de base de plus que l’emprunt allemand sur la même durée. Il y a une semaine, le spread (écart de taux) était de 370 points de base sur 7 ans.

Par comparaison, le Portugal emprunte sur 7 ans à 3,82 % et la Turquie, à 4,23 %, ce qui montre que la crise de confiance est loin d’être terminée. Néanmoins, dans les salles de marché, on estime que les spreads devraient continuer à se resserrer dans les prochaines semaines. L’Eurozone a-t-elle gagné son pari ?

Lundi 29 mars 2010.

http://bruxelles.blogs.liberation.fr/coulisses/2010/03/gr%C3%A8ce-les-march%C3%A9s-rassur%C3%A9s-par-le-plan-europ%C3%A9en-de-sauvetage.html

C’est ça, le plus important : les marchés ont été rassurés par le plan européen de sauvetage.

C’est d’ailleurs la caractéristique de tous les plans européens de sauvetage : à chaque plan européen de sauvetage, les marchés sont rassurés.

Pronostic : après le prochain plan européen de sauvetage, les marchés seront de nouveau rassurés.

+0

AlerterEncore un succès total pour la zone euro ?

Ben oui : comme d’habitude, la zone euro a rassuré les marchés.

Et comme d’habitude, les bourses européennes sont en hausse de 9 %.

Et comme d’habitude, les valeurs bancaires explosent les hausses : + 23 % pour la Société Générale, + 20 % pour BNP Paribas, + 18 % pour Crédit agricole.

Et comme d’habitude, le feu de paille ne durera que quelques jours.

Et comme d’habitude, le naufrage de la zone euro reprendra son rythme habituel.

Vous vous rappelez de mai 2010 ?

Lundi 10 mai 2010 :

Le CAC 40 termine en hausse historique de 9,66 %.

La Bourse de Paris s’envole. L’indice vedette de la place parisienne, CAC 40, a enregistré lundi sa troisième plus forte hausse de son histoire (+ 9,66 %), après l’annonce d’un plan d’aide européen. L’Union européenne a décidé de mettre en place un plan de stabilisation de 750 milliards d’euros, dont 440 milliards d’euros de crédits bilatéraux et garanties.

Le CAC 40 a gagné 327,70 points à 3.720,29 points, avec 10,752 milliards d’euros échangés, un niveau particulièrement élevé.

Toutes les valeurs du CAC 40 étaient dans le vert.

Les valeurs bancaires marquent les plus importantes hausses : Société Générale (+ 23,86 %, à 40,60 euros), AXA (+ 21,87 %, à 14,405 euros), BNP Paribas (+ 20,90 %, à 53,11 euros), Crédit Agricole (+ 18,65 %, à 10,75 euros), Dexia (+ 17,27 %, à 3,87 euros).

http://www.actualite-francaise.com/depeches/cac-40-termine-hausse-historique,9230.html

+0

AlerterBonjour,

L’actualité récente m’a fait penser à ce billet que j’avais lu en 2009 : http://www.wired.com/techbiz/it/magazine/17-03/wp_quant?currentPage=all

Il s’agit à la base d’une astuce mathématique séduisante, incomprise et mal utilisée (comme le dit l »auteur lui -même) par les banques et agences de notation pour transformer les dettes en magique ‘AAA’ . Vous avez dit subprimes ?

+0

AlerterPour ceux qui n’ont pas le temps, accès direct aux graphiques importants:

° Taux intérêt ETATS Européens à 10 ans (échelle restreinte).

° Taux intérêt ETATS Européens à 10 ans (échelle élargie).

° Notation des dettes souveraines de janv-2008 à juin-20012.

+0

AlerterRien ni personne ne semble pouvoir arrêter l’énorme bulle obligataire. La psychologie des foules accélérant son explosion et les pouvoirs en place n’ayant pas le courage de couper un bras au malade afin de lui sauver la tête

La sécurité des personnes et des biens sera sérieusement menacée vu la montée en puissance des mafias, des vols, du travail au noir, des crèves la faim et des suicidés mais tout ça ne vaut pas de perde une élection en promettant du sang et des larmes.

Allez soyons optimiste, ce qu’on appel communément (et à tord) une démocratie n’a jamais eu d’autre vocation que de limiter les révolutions mais en rien de les empêcher

c’est la saignée ou, autrement dit, une façon de couper le bras du malade (sans lui couper la tête).

les peuples et leurs gouvernants se la sont imposés. ils l’auront

Sur la période fin 2012 début 2013 communément perçue comme la fin du système économique, les scénarios sont

1) renforcement de l’émission monétaire par la BCE

2) défaut partiel et retour à des blocs monétaires ou des monnaies nationales.

dans ce cas, peut on estimer ce que sera la dévaluation compétitive de nos monnaies qu’imposerons nos chers gouvernants dans un monde en stagflation ou même en récession! difficile hein, d’autant que lorsque votre voisin vient vous prendre de quoi bouffer, ça dégénère vite en guerre civile ou en guerre tout court.

heureusement que rien n’est prévu dans la nature pour préserver le développement d’espèces aussi dégénérées!

+0

AlerterLes notations ne devraient concerner que les Budgets primaires des Etats !

+0

AlerterIl y a quelque chose qu’on ne dit pas souvent : la dette de la zone euro envers l’extérieur est très faible, environ 17% du PIB total. Il s’agit donc pour les pays européens de dettes « crosées », des uns envers les autres. Comme les dettes des uns sont la richesse des autres, ce qui pose problème c’est essentiellement le patrimoine des européens (en tant qu’individus), ou de certains d’entre eux du moins. Alors pourquoi utilise-t’on ce terme obscur de « marchés » ? Ne serait-ce pas pour éviter qu’on discute directement (entre quatre yeux) entre débiteurs et créanciers ?

Cela me rappelle une phrase lue je ne me rappelle plus où : « le principal but des politiciens au pouvoir est de préserver la hiérarchie sociale ».

+0

AlerterTrès faible, la dette de la zone euro envers l’extérieur à 17% du PIB ?

Rapporté par tête active (ou de bras coupés par 2), c’est énoooorme …

+0

Alerter2 mois de revenus, c’est pas si énoooorme que ça! C’est bien pire pour les Etats Unis ou le Royaume Uni!

Mais il faut faire attention avec ces chiffres, et bien préciser ce dont on parle. Il s’agit ici de la position nette (avoirs sur l’extérieur moins dettes détenues par l’extérieur). Quand on regarde la masse des actifs en euros détenus par le reste du monde (hors zone euro), c’est un tout autre ordre de grandeur : 18 000 milliards d’euros (plus de 200% du pib), ça c’est vraiment énoooooorme et on peut mieux se rendre compte de l’impact que pourrait avoir, sur l’économie mondiale, d’une implosion de l’euro ou du risque de vente d’une partie de ces actifs s’il y avait sortie de l’euro ou défaut de certains pays de la zone. La crise de 2008 avec la faillite de Lehman en comparaison, c’est de la roupie de sansonnet…

+0

AlerterVous avez parfaitement raison Helios de rappeler ce principe fondamental : le passif des uns est l’actif des autres…

Et en bout de chaîne il y a bien un créancier… qui devrait, qui devra être tondu.

Mais on ne veut surtout pas ne serait ce que réfléchir à cette piste car elle est tout simplement effrayante.

Tout ce « patrimoine » basé… sur de la dette, devra imploser. Allez expliquer ça aux fonctionnaires, aux retraités, aux possesseurs d' »assurance vie » (placés en obligations souveraines, soit disant sans risque), aux proprio d’appartements à paris valorisés 12 000 euros le m2, aux salariés d’une myriades de boites, semi publiques et privées, qui auraient dû faire faillite déjà etc.

Le problème est global, car in fine… nous sommes tous les créanciers.. Notre mode de vie repose sur cette montagne de « passif=actif ».

On a masqué depuis 30 ans notre appauvrissement par cette démence collective.

Il est donc facile de comprendre l’obstination des crapules depuis 2008 à reculer l’échéance.

+0

AlerterOUI, les créanciers tondus sont les débiteurs …

ce n’est pas un crime,

c’est juste un suicide.

+0

AlerterBonjour Olivier, la plupart de vos billets sont excellents, merci, mais j’ai comme l’impression qu’il y a une corrélation marquée entre l’intensité (des) de la crise et la qualité de vos billets, ou dis autrement plus la tempête se rapproche meilleur sont vos billets. J’en conclus donc que la tempête se rapproche !!! Rien de scientifique dans cette vision bien sur, juste un peu d’expérience de la vie peut-être.

+1

AlerterLes agences de notation américaines sont trop laxistes, nous dit Olivier. Soit ! Mais pourquoi l’agence chinoise, dans un pays où tout est contrôlé par l’état, serait-elle plus fiable ?

Egan Jones serait plus indépendante que les 3 autres agences américaines. Soit ! Mais comment expliquer le désaccord total entre Egan Jones et Dagong sur les dettes souveraines espagnoles ? L’Espagne est notée C par Egan Jones, et A par Dagong.

Que penser de deux thermomètres dont l’un indique 40° et l’autre 37° ?

+0

AlerterOui en enfin, tout ceci prends une autre tournure si on considère qu’en sous-jacent il y a un pic pétrolier sans solution.

Ce n’est pas 40 ans de laxisme qui nous a amené la, mais l’absence de carburant.

Il faut quand même savoir qu’en 1979 on a atteint le pic pétrolier onshore, c’est à dire, le pic du pétrole le plus facile a exploiter. En 1979, on a atteint le pic du pétrole par tête d pipe, et depuis lors, c’est à dire plus de 30 ans, on ne l’a jamais dépassé, même avec les fameux progrès technologiques censés nous sortir de la panade.

En 2005, on a atteint le pic du pétrole conventionnel, et comme par hasard, 2 ans plus tard les problèmes commencent. En 2017 on atteindra la pic pétrole tout court.

Je sais que la propagande scientiste nous vends en permanence ses progrès et ses solutions, mais dans la pratique, il n’y a rien pour remplacer l’économie carbonée. Hors, il ne reste que 2 options : soit on continue a brûler la planète pour consommer, et donc, on fait de la croissance on rembourse les dettes, etc… mais d’ici la fin du siècle la civilisation aura disparu a cause des catastrophe climatiques induites, soit on se prends le pic pétrolier dans les dents et la civilisation disparaitra aussi.

Et cela n’a rien a voir avec les bonnes ou mauvaises décisions des politiques, les règles comptables, les agences de notations qui font leur boulot ou pas, la spéculation etc…

Nous inversons les causalités. C’est parce qu’il y a des problèmes que « tout ce beau monde » les masques, et non l’inverse.

Et nos problèmes, comme d’ailleurs nos solutions, ne viennent pas de ceux qui feignent d’avoir du pouvoir, mais de ceux qui l’ont vraiment : la géologie et la technologie.

On arrive au bout de ce qu’on sait faire en matière de technologie. Enfin, pardon, je parle de technologie énergétique, celle qui fait tourner l’économie. Bien sûr, la science progresse, dans des tas de domaines, Internet en es la preuve. Mais en matière d’approvisionnement énergétique, et donc de ce qui fait tourner l’économie, on est au bout.

Le pétrole conventionnel est en déclin de 6% par an, il est pour l’instant compensé avec les « saloperies » des gaz de schistes, pétroles bitumeux et autres deepwater. Les progrès technologiques nous amènent en moyenne seulement 1% d’amélioration par an. Il est facile de comprendre que a un moment donné …

On est au bord de la falaise de sénéque.

Et c’est déjà arrivé.

+0

Alerter« il ne reste que 2 options : soit on continue a brûler la planète pour consommer, et donc, on fait de la croissance on rembourse les dettes, etc… mais d’ici la fin du siècle la civilisation aura disparu a cause des catastrophe climatiques induites, soit on se prends le pic pétrolier dans les dents et la civilisation disparaitra aussi. »

s’il ne reste que deux options, disparition de la civilisation ou disparition de la civilisation, alors pourquoi s’en faire? Au final, comme disait Keynes, on est tous morts…

Pourquoi faut il toujours que les gens se polarisent dans des visions aussi extrêmes, d’un côté les malthusiens comme Yoananda ou Orlov, de l’autre les cornucopiens qui pensent qu’on trouvera toujours des solutions.

Tout ce que je sais c’est que l’avenir est bien incertain, et ceux semblent certains d’un pic pétrolier pour 2017 (j’aime la précision de la date, z’avez pas le mois et le jour par hasard?) où ceux qui sont convaincus au contraire qu’on trouvera toutes sortes de solutions pour s’en sortir, alors qu’il y a tellement d’inconnues, de scénarios possibles, me font bien rigoler!

+0

AlerterIl ne s’agit pas de penser qu’on trouvera toujours des solutions.

Il s’agit de constater que des solutions théoriques existent sur le papier, qui pourraient nous dispenser largement de l’apocalypse qu’on nous vend à la pelle ces temps-ci.

Mais que ces solutions sont coûteuses, complexes, longues et délicates à mettre en place.

Un avenir pas trop moche, où le tiers-monde sortira quand même de la misère, où on ne vivra pas dans une dictature, où la planète ne sera pas une carcasse fumante et où on gardera une espérance de vie de 80 ans au moins, fait donc partie des futurs tout à fait possibles.

Faut juste se bouger, nous individus libres, pour réaliser ce futur là plutôt que l’apocalypse.

+0

Alerter« fait donc partie des futurs tout à fait possibles »

je pense que c’est vrai et je suis d’accord avec ta formulation, « fait partie des futurs possibles »… il y en a d’autres, certains moins roses.

je pense que ce qui caractérise avant tout le moment où nous vivons c’est la grande diversité des futurs possibles, du pire au moins pire… ça a toujours été un peu le cas, mais aujourd’hui c’est encore plus difficile que jamais de prévoir l’avenir, c’est ça à mon avis qui est « anxiogène « , pour reprendre un terme d’un commentaire plus bas, plus que, comme le suggère Yoananda, la fin de la civilisation dans tous les cas!

+0

AlerterL’avenir est infini, mais peut s’arrêter brusquement!

+0

AlerterPas faux, mais dans l’histoire de l’humanité il n’est pas nécessaire d’avoir une crise énergétique pour obtenir une crise financière. Ce qui signifie qu’il peut être hasardeux d’attribuer à la seule crise énergétique nos problèmes actuelles. Mais je suis tout à fait en accord avec vous sur le fait que notre société industrielle basée sur la consommation d’énergie fossile ne peut par définition que péricliter.

Il me semble qu’il est surtout compensé par une utilisation plus abondante du charbon.

+0

AlerterIl y a de quoi SAUTER de joie et il y a le choix: nucléaire-carbone-démographie-biodiversité. L’homme est devenu un prédateur sans limite et sans régulateur => mère-nature fera son travail … avec patience !

+0

AlerterC’est la Terre qui croise une de ses voisines, et cette dernière lui dit :

– ben dis donc, t’en as une drôle de tête !..

Et la Terre lui répond :

– Oh oui, ça va pas fort. Je crois bien que j’ai attrapé l’Humanité.

– L’Humanité, t’es sûr ? Dans ce cas, c’est pas grave, ça passe tout seul.

🙂

L’homme est devenu trop puissant pour se permettre de jouer avec le mal. L’excès de sa force le condamne à la vertu » – Jean Rostand

+0

AlerterLe contre coup pourrait être très très douloureux. Qui pourra prédire comment se fera la transition, et quel sera l’état de l’humanité après la transition.

maintenant, c’est certain, ça finira par se régler tout seul….

+0

AlerterEn fait, le degré de collusion entre le sommet des pouvoirs publics, le secteur bancaire et les agences de notation est impressionnant depuis des décennies, et suffit à expliquer les racines profondes de la crise occidentale.

En 1975, la SEC a créé le statut de NRSRO (http://en.wikipedia.org/wiki/Nationally_recognized_statistical_rating_organization). Ce statut devait permettre de garder le contrôle du secteur bancaire après la suppression de l’ultime garde-fou de la gold-window. En pratique, ce statut donnait un avantage corporatiste considérable à 7 agences de notations américaines, vite réduites aux 3 « grandes » par fusion-acquisition.

En 1988, les accords de Bâle I ont amplifié la catastrophe à venir. Ils ont créé le statut de « external credit assessment institution », sorte de NRSRO à l’échelle mondiale, qui a encore accru le privilège corporatiste et le monopole légal des 3 grandes.

Les accords de Bâle ont surtout déterminé de façon réglementaire la façon dont la qualité d’une créance bancaire serait évaluée. En gros, les obligations d’Etats bien notés pouvaient servir de fonds propres, les prêts immobiliers de quasi-fonds propres, mais pas les investissements « classiques »…

La réglementation bancaire internationale depuis 40 ans a été délibérément conçue pour inciter les banques à acheter de la dette publique et des crédits immobiliers, pour le plus grand bonheur de politiciens démagogues. Les « régulateurs » nationaux se sont parfaitement accommodés de la situation parce que l’inflation immobilière a le bon goût d’être quasi-invisible aux indicateurs d’inflation réglementaires.

+0

AlerterOn pourrait interpréter autrement : les banques ont été incitées à acheter des « valeurs sûres », et à l’époque c’était « de la dette publique et des crédits immobiliers ». Mais quand tout le monde veut de la même « valeur sûre », elle a le mauvais goût de ne pas le rester. Ca me fait penser à la toupie : quand vous la poussez dans un sens, elle bascule dans un autre…

+1

AlerterJeudi 21 juin 2012 :

L’Espagne a lancé trois emprunts sur les marchés internationaux. L’Espagne a dû payer des taux d’intérêt qui ont battu leurs records historiques.

Les rendements moyens sont ressortis à 4,706% sur les titres à deux ans, à 5,457% sur ceux à trois ans, et 6,072% sur ceux à cinq ans, contre respectivement 2,069% en mars, 4,876% et 4,960% en mai.

Selon Reuters, les taux concédés par le Trésor sur les titres à 5 ans sont les plus élevés depuis la création de l’euro.

Vendredi 22 juin 2012 :

Boule de neige : l’Etat espagnol précipite ses banques dans une crise à la grecque.

La situation de l’Espagne s’aggrave parce qu’elle emprunte à des taux de plus en plus élevés, cela nous le savons. Mais il se produit également un autre phénomène qui aggrave la crise que connaît ce pays, et qui l’entraîne droit vers la situation de la Grèce : ce sont essentiellement les banques espagnoles qui achètent – à crédit – la dette émise par Madrid. Il faut bien lire ce passage d’un article des Echos :

« La taille modeste de l’opération d’aujourd’hui [émission de 2 milliards d’euros d’obligations à moyen-terme] a permis aux acheteurs domestiques d’absorber l’offre », explique Nicholas Spiro, directeur de Spiro Sovereign Strategy. Depuis les injections de liquidités de la Banque centrale européenne (BCE), les banques espagnoles ont pris le relais des investisseurs étrangers, qui fuient le marché de la dette publique espagnole.

Les investisseurs étrangers sont partis, ils ne prêtent plus à l’Espagne, ni d’ailleurs à ses banques, plombées par la bulle immobilière. Ces dernières n’ont donc plus accès au marché interbancaire, elles se tournent alors vers la BCE à qui elles empruntent de l’argent à 1% (le taux directeur de la BCE) pour acheter de la dette espagnole qui rapporte 4 à 6%.

Les banques espagnoles le font parce que Madrid les oblige à le faire (sinon personne n’achèterait ses obligations !), et comme le pouvoir soutient les banques en difficulté, elles ne peuvent pas refuser. Elles le font aussi parce que c’est rentable (emprunter à 1% et acheter des obligations qui rapportent 4 à 6%). Cependant ce bénéfice reste minuscule par rapport à leurs créances immobilières douteuses, mais cela apporte une amélioration temporaire.

Ce faisant, la quantité de dette dans le système (BCE-banques espagnoles-Etat espagnol) augmente, on ne fait ici que gagner du temps. Et les banques espagnoles remplissent ainsi leur bilan d’obligations espagnoles : quand l’Espagne devra restructurer sa dette, cela impactera toutes ses banques, et il faudra – encore – les renflouer ! C’est exactement ce qui se passe en Grèce en ce moment. Et la situation devient inextricable car tout le système financier plonge, tandis que l’Etat a toujours besoin d’émettre des obligations parce que son déficit ne diminue pas.

L’étape suivante, on la connaît, c’est le bank run. Les populations se mettent – légitimement – à douter de la solidité de leurs banques, elles retirent leur argent pour le placer à l’étranger ou dans des filiales de banques étrangères. Ce mouvement existe depuis 2011 en Grèce, depuis quelques semaines en Espagne, et il a pour conséquence d’aggraver – encore – la situation des banques, qui doivent emprunter encore plus à la BCE…

La hausse des taux auxquels empruntent les Etats n’est qu’un aspect du problème de la crise de la zone euro, il se développe également une gigantesque bulle obligataire qui risque d’éclater un jour ou l’autre.

Philippe Herlin, chercheur en finance, chargé de cours au CNAM.

http://www.atlantico.fr/decryptage/effet-boule-neige-comment-etat-espagnol-est-en-train-entrainer-propres-banques-dans-crise-grecque-philippe-herlin-397254.html

+0

AlerterJe ne sais pas comment on va se sortir de ce qui ressemble à la grande dépression des années 30. A l’époque, c’est la génération silencieuse qui s’est sacrifiée (au fond des mines et sur les champs de bataille) … en silence. Tellement silencieuse qu’elle n’a rien dit de ses souffrances à la génération suivante, celle des boomers. Les boomers puis les générations X et Y ont donc surfé en toute quiétude sur la vague des trente glorieuses, au point d’être surendettés aujourd’hui. Mais voici qu’arrive la génération Z autrement appelée « nouvelle génération silencieuse ». C’est un peu tôt pour la comparer à la génération silencieuse d’origine mais n’empêche qu’elle aussi va s’en prendre plein la figure ! J’espère en tout cas qu’elle saura trouver des solutions pour faire rebondir l’humanité. L’avenir, c’est d’abord et avant tout la jeunesse : chers quadras, ne rêvez pas, vous avez déjà investi dans deux planches*, vous ne représentez déjà plus l’avenir 😉

* : dans le meilleur des cas et c’est tout le mal que je vous souhaite

Au fait, vu sur EBay : Vends 200 litres de SP95, cause dangerosité. A retirer en mains propres, pas d’expédition 😀

+0

AlerterConcernant les conseils pour tenter de mettre à l’abri son épargne étant entendu que l’avenir étant par nature imprévisible, personne ne connaît la solution miracle.

Il faut savoir qu’en France les dépôts bancaires sont assurés par un fonds de garantie interbancaire dont la dotation s’élèverait à environ 1,8 milliard à ce jour, montant on en conviendra largement insuffisant pour couvrir un risque majeur. Et ne comptons pas sur l’Etat bien incapable déjà de faire face à sa propre dette pour couvrir celles des banques nationales en cas de faillite. Je crois que la BNP-SG et C.A ont un total de bilan (sans compter le hors bilan) de 6.000 milliards au minimum donc bien au-delà des capacités du trésor public.

Quant aux assurances-vie, idem investies en euros ou pas, elles seraient couvertes par un fonds doté de 10 milliards d’euros également largement insuffisant. N’oublions pas que même dans le cadre d’un contrat classique, le fonds est investi massivement en obligations d’états dont la solvabilité s’étiole de jour en jour.

La presse met toujours en avant les garanties à hauteur de 100.000€ et 70.000€ oui mais jusqu’à hauteur des fonds de garanties : le mensonge se fait par omission de cette précision.

Un point sur l’or. Comme disait Keynes, c’est une relique barbare. Il ne faut pas nier cependant que cet étalon arbitraire a été utile avant la révolution industrielle, dans le cadre d’économies simples basées principalement sur les richesses agricoles, au temps des physiocrates, car il empêchait la planche à billets. Mais c’est du passé. Que fait-on avec de l’or ? Des bijoux et c’est à peu près tout !

Fort de ces constats, il faut orienter son épargne sur des placements liquides tels que livret A, livret développement durable, livret B.

Pour l’établissement, sachant que les 3 banques nationales sont en mauvais état, il suffit d’en juger par exemple le cours en bourse du Crédit Agricole, 3€ à ce jour soit le 1/10 de son cours optimum avec une valeur boursière de 7 milliards pour des fonds propres de 70 milliards environ, à cette aune on peut mesurer l’ampleur des pertes latentes et encore dans un contexte optimiste quand on sait ce qu’est devenu la bourse française, je me suis « réfugié » à la Poste.

Certes la banque postale n’est pas invulnérable mais elle a l’avantage d’être une société anonyme appartenant en totalité à l’Etat. Donc en cas d’effondrement du système financier, l’Etat prendra peut-être en charge la dette de la Poste comme il l’avait fait en son temps pour le Crédit Lyonnais.

Enfin, certains préféreront chercher refuge à l’étranger en Suisse, en Allemagne ou ailleurs. Mais que deviendront ces pays si l’Europe et la finance internationale s’écroulent, ne seront-ils pas également mortellement affectés ?

Voilà ce ne sont pas les conseils de Mme Irma mais ceux, modestes, d’un ancien employé de banque.

+0

Alerter« Un point sur l’or. Comme disait Keynes, c’est une relique barbare. Il ne faut pas nier cependant que cet étalon arbitraire a été utile avant la révolution industrielle, dans le cadre d’économies simples basées principalement sur les richesses agricoles, au temps des physiocrates, car il empêchait la planche à billets. Mais c’est du passé. Que fait-on avec de l’or ? Des bijoux et c’est à peu près tout ! »

Dites, ça fait un peu plus longtemps que la révolution industrielle que les humains utilisent l’or comme réserve de valeur… plus de 5000 ans, et à mon avis, c’est pas prêt de changer!

Et puis, c’est rigolo, vous dites que « l’or empêchait la planche à billets, mais c’est du passé », ben justement, le fait qu’aujourd’hui plus rien n’empêche les Etats de faire tourner la planche à billets à plein régime puisque les monnaies ne sont plus adossées à l’or est la raison principale pour laquelle il vaut mieux convertir ces billets en or avant d’attendre que ces billets ne servent à rien d’autre que faire des feux de cheminée…

+0

AlerterMerci, Monsieur BERRUYER, pour ce papier décapant et annonciateur de catastrophes imminentes.

J’ai particulièrement adoré la pensée de Francis Picabia « Il n’y a que les dettes que l’on peut payer qui sont ennuyeuses. » C’est tellement vrai !

+0

Alerterj’écoute ce matin LES EXPERTS sur BFM ! Jean-Piette PETIT est à bannir, un dictateur ne représentant que lui-même. Il ne veut plus entendre qu’un scénario que celui d’un euro irréversible, en contradiction avec son interlocuteur allemand, il ne veut écouter que les politiciens allemands et non le peuple allemand sur l’appartenance ou non à la zone Euro , pour reprendre ses propre mots ! … SCANDALEUX . Comment BFM peut inviter un tel analyste contraire dans ses positions technocrates aux principes démocratiques élémentaires !!!!

+0

AlerterAu contraire. Tu as eu un débat entre un idéaliste allemand et un pragmatique (JPP).

– Pour l’instant aucun peuple ne compte dans l’équation, et n’est donc à être écouté. Cela changera peut-être dans le futur (enfin tout dépend, tant que le peuple a de quoi posséder sa TV, sa console de jeu, son tél portable, tout baigne). Cela fait plus de 100 ans que Pareto l’a dénoncé, et rien ne change…

– Il s’agit bien de tenter de reprendre si possible le contrôle sur une situation concrète qui part en vrille. Pas de fantasmer sur une « situation théorique idéale » (comme le voudrait M. Gerber). On est là, englués dans une zone euro économiquement et politiquement à la dérive, et pas dans un salon à théoriser sur la zone euro idéale : c’est trop tard, il faut agir.

+0

Alerter@Ahmet

« c’est trop tard, il faut agir » qu’est ce qui est trop tard ???

+0

AlerterJe suis étonné, Olivier, que vous n’évoquiez pas les critères d’attribution des notes, qui sont pour le moins occultes et en tout état de cause discutables. Un seul exemple : la solvabilité d’un pays ne peut s’évaluer qu’en fonction de ses actifs (État et citoyens inclus). Pour mémoire, les seuls actifs de la BNP dépassent le PIB de la France. Aussi, cela a-t-il un sens de supposer que la France est un pays à risque ? Et ceci est vrai pour tous les pays européens, à l’exception, notable, de la Grèce…

Deuxième point qui en découle : à qui profite l’information ? Et là, ça devient éminemment compliqué… Entre les financiers qui en profitent pour justifier l’augmentation des taux ; les États, comme les USA, qui sont trop contents de détourner l’attention des marchés de leurs problèmes ; et d’autres pays qui en profitent pour affirmer leur autorité sur le monde, comme la Chine ; on assiste à un jeu de passe-passe pour le moins stupéfiant… Et très franchement, je n’ai aucune leçon à recevoir des USA, de la Chine, de la GB et de tous ces faux-culs qui laissent crever leur population… et s’opposent à toute réforme du système (monétaire, financier, libre-échangiste, occulte, et cetera) qui sert leurs seuls intérêts…

+0

AlerterDans la pratique les notes des agences sur les dettes publiques n’ont pas une grande importance:

les taux augmentent souvent bien avant une dégradation (exemple, l’Italie dont la note ne fut baissée de AA à A qu’en Sept.2011 alors que le taux sur le 10 ans italien avait commencé a grimper significativement à partir de Nov. 2010) ou le contraire, les taux baissant après une dégradation (exemple les Etats Unis après la dégradation de l’été 2011).

Le risque de défaut d’un Etat n’est pas quelque chose qui puisse obéir à des critères objectifs!

» cela a-t-il un sens de supposer que la France est un pays à risque ? »

pourquoi cela n’aurait il pas de sens? Z’êtes certain que la France ne fera jamais défaut? Pas moi!

+0

AlerterSauf si on a des dirigeants suicidaires, oui j’en suis absolument certain et pour comprendre pourquoi il y a ça : http://s182403251.onlinehome.fr/spip.php?article886

Une dette ne devient vérolée que si les actifs pour la combler sont insuffisants… le seul risque est le défaut sur une échéance par insuffisance de liquidités, mais en aucune manière ça ne dit que, le défaut sera total, tant que des actifs peuvent être contre-cédés ou liquidés pour y faire face.

Cette angoisse entretenue autour des dettes européennes est tout à fait artificielle… à qui profite le crime ?

+1

AlerterExcellent article, merci pour le lien.

Je vois le problème suivant : En Europe, les systèmes sociaux et fiscaux sont trop complexes pour arriver à suivre la rapidité des changements de notre société en mouvance … il serait peut-être temps de simplifier cette immense réseau de ponctions et de distribution, afin de lui donner les outils nécessaires pour une adaptation à de grands mouvements des crises à venir …

+0

Alerter@Incognitoto,

« en aucune manière ça ne dit que, le défaut sera total »

quand on parle de « défaut » cela ne veut pas uniquement dire « défaut total »!

» des actifs peuvent être contre-cédés ou liquidés pour y faire face »

de quels actifs parlez vous? Les patrimoines privés? Alors selon vous l’Etat va exproprier les possédants pour éviter de faire défaut?

+0

AlerterSelon votre raisonnement « orthodoxe », pourquoi le Japon, avec ses 220 % d’endettement, aurait-il une meilleure note que la Grèce (160 %) ??? C’est donc bien que même pour les agences de notation, il y a d’autres critères (inconnus) qui rentrent en ligne de compte pour évaluer la solvabilité d’un pays.

En l’occurrence pour la France, il suffirait que l’État « re-nationalise » ses dettes, au besoin en nationalisant quelques banques et tout le monde se foutrait de cette dette. Ha mince, j’ai oublié on peut plus faire ça…

Plus sérieusement la capacité d’un État à recouvrer l’impôt est un critère important, et il y a beaucoup de marges à ce niveau-là en France (comme le démontre le lien que je vous proposais)… si on sait le faire intelligemment, ce qui je vous l’accorde n’est pas gagné.

+0

AlerterOui merci, je sais tout ça Olivier, mais vous avez oublié un critère de risque pour le Japon : ils sont sujet à des raptus suicidaires qui les poussent à se faire hara-kiri ;o).

Reste que j’attends toujours de connaître les critères de notation (c’est un minimum par rapport à la transparence), d’autant plus qu’ils sont variables selon les agences. Il faut arrêter de hurler avec les loups : http://resultat-exploitations.blogs.liberation.fr/finances/2010/04/rating.html

+0

AlerterSTOP A LA DEPRIME.

Je trouve les blogs économiques trop anxiogènes. Ce qui est :

1- très mauvais pour le morale des lecteurs et donc in fine pour l’économie (la très grande majorité de mes collègues ne s’intéressent pas à l’économie et à ce titre consomment tout à fait normalement).

2- très inutile car de toute façon nous savons que ces dettes ne seront jamais remboursées. Nous nous sommes juste échangés des promesses.

Sans ironie, je pense que de toute façon nous allons être rattrapés assez vite par la crise des énergies, des matières premières et du climat et qu’il faudra alors basculer sur un autre mode développement (les anciennes dettes seront alors purement et simplement effacées).

G.

+0

AlerterGauthier, rien n’empêche d’ignorer les sites économiques, mais supprimer ses sites c’est priver ceux qu’ils veulent s’informer.

Un homme averti en vaut deux c’est connu personnellement je préfère me faire une idée même si elle est pas agréable plutôt que cela me tombe dessus sans crier gare et que pour le coup je n’ai aucune chance d’amortir un peu l’impact.

Ces sites dont celui d’olivier me permet aussi de prévenir ceux que j’apprécie de se tenir sur leur garde par précaution, au moins je n’aurais pas à les voir souffrir sans avoir au moins essayé de faire un minimum.

Pour finir trop de décisions on été prises dans notre dos, car nous n’étions pas informé correctement mais dont on va nous demander d’assumer les conséquences.

ne rien voir, ne rien entendre, ne rien dire ou la philosophie des trois singes n’a jamais évité quoi que ce soit ni sauvé personne.

+0

AlerterPetit ajout, personnellement, j’appréhende et me prépare à me battre, je vais enfin savoir si j’arriverais avec ce que la vie m’a appris à faire face ou pas à la situation.

c’est un peu comme le parachutiste qui après des semaines s’est préparé et qui se trouve devant la porte qui s’ouvre pour le premier saut, pleins de questions l’assaillent (le parachute a bien été plié, saurais-je correctement me recevoir, etc) c’est frustrant et angoissant mais il ne peut plus reculer car le parachutiste vient de s’appercevoir que le moteur de l’avion s’est arrêté. La minute qui verra le meilleur ou le pire de soi …

+0

AlerterIl est certain que votre message n’est pas du tout anxiogène 🙂

C’est vrai que foutu pour foutu, on pourrait nous raconter une belle histoire. Je ne sais pas moi… que suite à l’actions concertées des différents chefs d’état et des banques centrales les dettes seraient effacées, la croissance garantie pour l’éternité (je sais c’est long) et que le rapprochement culturel induit permettrait à la Grèce et à l’Allemagne de fusionner avant 2025… si au passage on pouvait guérir le cancer, coloniser Mars et se passer du pétrole ce serait encore plus merveilleux.

+0

AlerterJe ne pense pas que nous soyons foutus (à moins que les dérèglements climatiques n’influent sur notre capacité à obtenir suffisamment d’eau et de nourriture), nous allons « juste » changer de modèle de développement.

Etant breton, je suis optimiste de nature : dans une région qui n’a que 2 saisons, l’hiver et le 15 août, les gens ont nécessairement développé un certain sens pour l’optimisme 😉

+0

Alerter@Gauthier => 100% … merci pour votre intervention !

+0

AlerterEntendu hier sur bfm que carmignac gestion s’était débarrassé de toutes ses obligations allemandes !

+0

Alerter@amorgos :

Le professeur allemand n’était pas mal non plus avouons-le : « il faut se débarrasser du boulet grec ! », pour ne citer que celle-ci, sous le regard bienveillant du bon docteur Nicolas, la lèvre humide et gourmande lorsqu’il nous parle des « Réformes Structurelles », l’oeil brillant comme un braque à l’arrêt qui pointerait la dernière bartavelle de la colline quand il dézingue les pôvres inconscients qui voudrait donner « le coup de pouce smic ».

Ah ! Ils arriveront à se les faire les 35H, le CDI, la retraite par répartition et la sécu ! Tout pourvu que les taux de profits soient préservés !

Tiens … cherchons sur google … siemens, sous-marins, budget armement, grèce … le « boulet » fut bien utile en son temps ! Non !?

Les titres des presses Allemande et Grecque au sujet du match de football laissent un tantinet pantois. A se demander si l’Europe existe encore ailleurs qu’à Bruxelles.

+0

Alerter« conséquence logique de 40 années de laxisme budgétaire » : oui, bien sûr, bien sûr, mais tout est relatif. Il y aussi un certain « laxisme fiscal » qui a vu passer le taux d’imposition des sociétés de 60 à 40%. Et l’on ne compte plus les « cadeaux » faits aux riches. Et l’on ne sait plus combien l’Etat doit payer sa propre monnaie. C’est curieux comment ses dépenses sont vertueuses quand elles concernent les riches, et « laxistes » quand elles servent les pauvres…

+0

AlerterJe crois qu’ici, laxisme voulait dire « déséquilibre », simplement. Laxisme budgétaire, laxisme fiscal, celui-ci nourrissant celui-là, quel sens cela a-t-il de les distinguer ? Quant aux cadeaux fiscaux évoqués, ils constituent des recettes en moins ; si il y avait eu des dépenses équivalentes en moins en face, ils n’auraient pas été laxistes ; injustes, oui selon les opinions, mais pas laxistes. Autrement dit, juger du laxisme d’un budget n’est pas du ressort de la morale, mais de la comptabilité : si recettes = dépenses, c’est bon, sinon, c’est laxiste. Nous sommes d’accord ?

+0

Alerter1) Ce système d’agences de notations est un des outils de professionnels en délits d’initiés, maquillages de performance de produits, de banques, d’entreprises à l’échelle mondiale.

2) C’est aussi devenu un outil US dans la guerre financière internationale $ versus Autres devises. A chaque fois que l’Europe par exemple a « un peu » calmé les marchés, on a eu le droit à des dégradation d’états.

3) C’est un outil de politique intérieur US. Cf crise du plafond de la dette US et des conséquences Demo/Rep conséquences sur l’arbitrage de budget du lobby militaire par ex.

4) Vu les actionnaires de ces agences (happy few actionnaires des plus grandes banques) et vu le modèle économique (je te paye pour que tu me notes)

Les enjeux étant monumentaux, planétaires avec des leviers dans tous les rouages de l’économie.

Pourquoi encore s’étonner que les notes soient « manipulées » ?

+0

Alerter@Fmar

Je pense qu’il y a effectivement des retenues ou des influences, notamment sur les délais de publication, mais sur le fond ces notations reflètent tout de même une certaine réalité, même si un peu décalé …

+0

AlerterJ’ai un scoop linguistique : à Bruxelles, pour dire « souris », on dit « feuille de route ».

+0

AlerterPardon, je change de sujet. Je viens de lire à l’instant le communiqué du mini-sommet européen qui prévoit, accrochez-vous bien, un « plan de relance à 130 milliards » ! Encore un coup de com’ pathétique. Vous aurez du mal à ne pas vous tordre à la lecture du communiqué : on apprend ainsi que des « project bonds » seront émis mais que « cela ne se fera pas au détriment de la discipline budgétaire ». Donc, on emprunte tout en faisant de la rigueur : comprenne qui pourra. Le plus drôle est encore de lire qu’une partie des 130 milliards proviendront de fonds européens non encore dépensés : des fonds qui devaient être dépensés sont réalloués pour être dépensés. Avis aux amateurs de la tautologie budgétaire.

+0

AlerterDans la bêtise de leur endettement insensés, les USA ont eu la sages de ne faire qu’un seul gouffre (faramineux), il y a ainsi une vision claire du problème (à moins que l’on ne découvre quelques surprises …?)

Dans le manque de sagesse Européenne d’éviter à tout prix la petite inflation (monétisation régulée), et dans la peur de faire un énorme gouffre bien visible, les EU ont eu la bêtise de faire de multiples cratères interconnectés à tous les Etats. Les fonds de secours ne sont pas la pour les gros problèmes à venir, ils sont multipliés et creusés au fur et à mesure pour couvrir les dépenses courantes excessives des Etats.

+0

AlerterBonjour,

Vous dîtes que nous payons 40 ans d’années de laxisme budgétaire. Ce qui nous fait remonter à 1972. C’est ce qu’on admet couramment vu qu’à cet époque la dette publique représentait qu’une toute petite fraction du PIB. Cependant, si les intérêts versés sur cette petite dette ont été supérieurs au taux de croissance du PIB, alors il est possible que ce soit en fait cette dette plus vieille que 40 ans que nous devons en grande partie payer aujourd’hui.

Je me suis amusé à faire le calcul, à prendre les déficits publics depuis 1973, le déficit hors intérêts de la dette, et à composer d’une année sur l’autre. Un peu comme un calcul de la valeur présente de la dette de 1973. Surprise, je trouve que cette petite dette que nous n’avons jamais payée représente en réalité plus de la moitié de la dette actuelle.

J’aimerais bien avoir votre avis : http://theoreme-du-bien-etre.net/2012/05/27/la-dette-publique-heritage-des-trente-glorieuses/

+0

AlerterVotre lien conclue:

« L’arbitrage entre payer maintenant et plus tard est plus une question d’équité entre générations que d’efficacité de la politique publique ».

Comment peut on écrire de pareilles choses! La politique publique vise justement,en théorie, à assurer l’équité entre les générations et aussi les individus qui composent la société. C’est le cas des investissements non rentables mais aussi des retraites, de la sécu etc etc.

Peut on croire un instant que la génération active pendant les trentes glorieuses aurait accepté d’endetter ses enfants pour se faire des ronds points et autres « investissements publiques » si on leur avait clairement dit que pour les financer il fallait plus d’impôt donc plus de travail!

Non toute cette mascarade repose sur un système défaillant très simple. vous l’appelez démocratie et il consiste à élire des gens techniquement très moyens, très peu honnêtes mais parfaitement fasciné par la conquête du pouvoir (ou la préservation de leur job, ou leurs hautes relations etc etc…) afin, non pas d’organiser votre avenir mais bien le leur (ou celui de leur parti, ou de leur idéologie etc etc)

Ceci étant dit, je dois reconnaitre qu’un âne n’avance qu’a la carotte et au bâton…

Vos élus vous servent la carotte mais jamais le bâton…pourtant, le ventre plein l’âne s’arrête.

+0

AlerterBonjour,

Je suis d’accord avec vous sur l’importance du juste dans la définition d’une bonne politique. Ce que je voulais dire, c’est qu’il est possible de scinder le juste de l’efficace. Le juste consiste à faire payer qui se doit, l’efficace à ne réaliser que de bonnes dépenses. A priori, la première des choses est de ne réaliser que de bonnes dépenses, la question de qui doit les payer est nécessaire secondaire, par l’enchaînement logique des nécessités. Cette dernière phrase signifiait juste qu’une dépense stupide, fusse-t-elle créatrice d’aucun déficit, reste stupide, et c’est là le plus important.

Donc je ne pense pas que nous soyons en désaccord sur le fond, juste sur ce que nous mettons dans le terme « efficacité » dont vous avez une compréhension plus large que moi.

+0

AlerterDeux remarques sur votre lien :

1° : n’est-il pas plus simple, pour juger réellement de la qualité de gestion d’un gouvernement, de regarder si, oui ou non, il y a eu déficit primaire ? Après, c’est simple : en cas de déficit primaire, le gouvernement a fait grossir la dette, si il y a eu déficit par le service de la dette, disons que le gouvernement n’a rien fait, et si il y a eu excédent, il faut distribuer les légions d’honneur.

2° : j’ai bondi en lisant que « La bonne gestion de l’Etat consiste à ne réaliser que des dépenses dont l’utilité pour la société l’emporte sur la renonciation imposée au contribuable, et sur le découragement créé par la fiscalité », ça, c’est à mes yeux très proche du sophisme pure et simple : on confie la gestion à des sociologues. Non, pour moi, si tu veux savoir si un état est bien géré, tu montres le bilan à un collégien qui sait faire une soustraction, et qui n’a aucune prédisposition pour la littérature : son verdict sera fiable.

+0

Alerter1°) C’est au fond ce que je propose, mais je rajoute la correction du temps par une actualisation afin de tout rapporter à une même date. C’est essentiel en finance de corriger les effets du temps.2°) Non, j’espère que vous ne convaincrez pas un collégien qu’une distribution gratuite de cannabis dans son collège est une bonne gestion sur le simple critère qu’elle est payée par des contribuables et non par du déficit. Désolé de prendre un exemple un peu absurde, c’est juste pour qu’apparaisse clairement ce que je veux dire. Quand on juge de la pertinence des 35h, ce n’est pas la question de savoir si elles sont financées par du déficit ou par les contribuables qui importe en premier, mais bien de savoir si c’est une mesure intelligente ! Enfin cette phrase n’est pas essentielle dans l’article…

+0

AlerterVendredi 22 juin 2012 :

Merkel ne plie pas face aux demandes des pays du sud de la zone euro.

Pour la chancelière allemande, la recapitalisation directe des banques par les fonds de secours « viole les traités ». La chancelière rejette aussi toute intervention de la Banque centrale européenne ou des fonds de secours pour racheter les obligations des Etats en difficultés, alors que Mariano Rajoy et Mario Monti sont pour. Elle ne veut pas, non plus, entendre parler des euro-obligations, dont François Hollande continue de demander la mise en place « avant dix ans ».

http://www.lemonde.fr/europe/article/2012/06/22/merkel-ne-plie-pas-face-aux-demandes-des-pays-du-sud-de-la-zone-euro_1723453_3214.html?google_editors_picks=true

+0

AlerterTout à fait d’accord.

Angela ne pliera pas.

Elle reste vigilante et contre les moindres tentatives d’affaiblissement qui ébranleraient davantage le système

+0

AlerterLorsque la crise est apparue en 2008 sans crier gare, en surprenant la majorité sauf une personne, les plus optimistes pronostiquaient un retour à la normale en 2011

En août 2011 Morgan Stanley s’est dévoué pour nous pondre une analyse la voici, petit « come-back », ils font une conclusion je cite « limpide », très drôle

http://blog.lefigaro.fr/economie/2011/08/dangereusement-proche-de-la-recession.html

Bon attendant à ce train-là en 2018 nous serons toujours en attente et à analyser….

Je pense aussi dans mon fort intérieur, pourvu que les pays émergents tiennent bon et ne se cassent pas la figure sinon nous sommes vraiment mal, vue la forte pondération…

+0

AlerterSi Barnier veux vous envoyer en prison je ferais tout pour vous y rejoindre !

Dans la même cellule que vous j’aurais droit a une formation en économie gratuite pendant deux ans !

Quoi que il n’y a rien de gratuit en prison nous avons droit a 400€ par mois de mandat alors 100€ par mois pour la formation plus 1 paquet de cigarette par semaine .

Bonne chance les temps son dur ! Lol

+0

AlerterDagong vient d’être créée.

Il est possible de créer une agence de notation aussi facilement et en aussi peu de temps ?

L’idée de la Chine est de s’autonoter ?

Premier Graphique

Hormis pour le Japon, on constate une forte disparité de notation de Dagong par rapport au trio(Moody’s,S&P et Fich) pour les autres pays.

+0

AlerterUne étude dont la Tribune (http://www.latribune.fr/actualites/economie/union-europeenne/20120713trib000708979/et-si-l-italie-avait-interet-a-sortir-de-la-zone-euro.html) se fait l’écho étudie les bénéfices/coûts d’une sortie de l’euro pour les différents membres de l’Euroland.

Verdict : l’Italie et l’Irlande auraient tout à y gagner.

Fantaisiste ou un peu sérieux?

+0

AlerterJe fais remarquer une faute d’orthographe juste avant le graphique ou l’on voit les notes de l’agence chinoise :

» la petite mais trè slucidz agence américaine Egan Jones »

Petite question @Olivier, n’existe-t-il pas d’agence de notation européenne ? (pour pimenter un peu le jeu et donner encore une autre de la dette américaine…)

+0

AlerterUne larme versée en souvenir de la limite d’endettement des pays Européens, qui est de 60%.

A quoi cela sert t’il de fixer une limite si tout le monde la dépasse allègrement ?

+0

AlerterConcernant les agences de notations, je pense que l’on se trompe sur la signification de leurs notes. Le but de ces notes est de caractériser le risque de défaut à l’horizon d’un an sur des investissement. Pour la France par exemple, tout le monde est d’accord pour dire que la situation est très mauvaise. Néanmoins tout le monde est aussi d’accord pour dire que le risque à un an de défaut ou assimilé (chyprisation, ….) ou de révolution dans le pays est globalement faible. Le plus long terme (plusieurs années) n’intervient que peu dans les notations.

+0

AlerterGrèce / notation : en plus de la confiance des marchés, n’y a-t-il pas une composante géopolitique importante liée aux ressources gazières en Méditerranée et mer Egée ? Passer la corde au cou à la Grèce permet d’imposer la vente des bijoux de famille, et les concessions d’exploitation pour forer intéressent beaucoup plus que les belles plages, d’autant que le gaz va être un palliatif partiel à nos problèmes de pétrole.

Idem pour la Syrie : 2011 découvertes d’immenses gisements en mer, 2012 le Royaume-Uni importe son premier méthanier (fin du gaz de la mer du Nord) >> actions frénétiques des Britanniques pour renverser le gouvernement syrien (voir la video de Roland Dumas à ce sujet).

+0

AlerterLes commentaires sont fermés.