Suite du cours d’autodéfense intellectuelle bancaire, l’épisode précédent est là, et le premier ici.

La séparation serait mauvaise pour l’emploi :

La séparation serait mauvaise pour l’emploi :

« Nous ne cassons pas le modèle de la banque universelle, celui qui consiste à faire cohabiter banque de détail et banque des entreprises. En France, le secteur bancaire représente 400 000 emplois à préserver. » [Pierre Moscovici, 19 novembre 2012, Ouest France]

« Je vais appliquer la promesse de François Hollande, mais je vais l’appliquer de manière intelligente. […] Il fut une réforme qui soit à la fois profonde, ferme, mais qui en même temps tienne compte de ce qu’est la banque en France. La Banque, en France, c’est une industrie qui emploie 400 000 personnes. […] Permettez qu’on soit attaché à ces 400 000 emplois. » [Pierre Moscovici, 7 décembre 2012, BFM TV]

Eh bien, si on ne réforme pas un secteur économique au prétexte qu’il emploie 400 000 personnes, nous ne sommes pas prêts de réformer le pays…

Il s’agit bien au contraire de protéger ces emplois en évitant une nouvelle crise…. Mise à part une diminution du nombre de traders (dans la vaste majorité exerce désormais hors de France), une scission des activités devrait au contraire avoir un effet positif sur l’emploi. On sait bien qu’une fusion se traduit par des pertes d’emploi, il est donc logique qu’une scission en crée !

C’est le modèle actuel qui a détruit des emplois ! (et pas que dans la banque, puisqu’il a largement participé à la crise économique…)

Et il continue :

- BNP Paribas: 373 postes supprimés en France et 1.023 à l’étranger (syndicats)

- Société Générale: “des centaines d’emplois”supprimés en France

- La Société Générale va supprimer 2.000 postes en Russie (Oudéa)

- Crédit Foncier réduit ses effectifs de 12% et ses coûts de 80 M EUR par an (DG)

- La banque Dexia va supprimer 665 postes supplémentaires

- CIF : Les salariés manifestent à Paris contre l’extinction de l’établissement

- Bank of America: jusqu’à 30.000 suppressions d’emplois envisagées (presse)

- La banque américaine Citigroup va supprimer plus de 11.000 postes

- Citigroup va supprimer 900 emplois dans le courtage, banque d’investissement (presse)

- Bank of New York Mellon prévoit de supprimer 1.500 postes

- La banque américaine Goldman Sachs prévoit quelque 1.000 licenciements

- Wells Fargo va supprimer jusqu’à 3.800 postes sur 12 mois

- Morgan Stanley envisage des baisses d’effectifs en courtage

- GB/banque: Lloyds Banking Group confirme la suppression de 15.000 postes d’ici 2014

- GB: la banque nationalisée Northern Rock supprime encore près de 700 emplois

- GB: suppression de 3.500 emplois à la Royal Bank of Scotland

- Royal Bank of Scotland : 300 emplois de plus supprimés dans la banque d’investissement

- Emploi : HSBC va supprimer 2.000 emplois au Royaume-Uni

- Deutsche Bank va supprimer 500 postes dans sa banque privée Sal. Oppenheim

- Deutsche Bank veut supprimer 1.000 postes dans sa banque d’investissement

- Credit Suisse supprime 300 emplois en Suisse

- Belfius (ex-Dexia Banque Belgique) va supprimer 900 postes sur quatre ans

- Banque / Assurance: ING annonce la suppression de 2.350 emplois

- Commerzbank : Entre 5.000 et 6.000 emplois menacés

- Plan social : UBS pourrait supprimer 10 000 emplois dans le cadre d’un vaste programme d’économies

- Social : Julius Baer prévoit de supprimer un millier d’emplois dans le monde

- Nomura veut réduire ses coûts d’un milliard de dollars d’ici à mars 2014

- Banque / Emploi : National Australia Bank (NAB) va supprimer 1.400 postes en Grande-Bretagne

- Finance: Mitsubishi UFJ Morgan Stanley va réduire ses effectifs de 20% (presse)

- La banque HSBC va supprimer 3.000 emplois en 3 ans à Hong Kong

- Suisse: 10.000 emplois du secteur bancaire sont menacés (banquiers)

- HSH Nordbank va supprimer 900 postes supplémentaires d’ici 2014

- La banque néerlandaise ABN Amro annonce 2.350 suppressions d’emplois

- Italie: UniCredit compte supprimer 4.700 emplois selon un syndicat

- Bankia, nationalisée, supprimera 6.000 emplois d’ici à 2015

- Barclays envisage de supprimer 2.000 postes dans sa branche investissement

- Credit Suisse va supprimer 150 emplois en Allemagne

- Portugal : La banque BCP a négocié le départ d’environ 600 employés

- La banque espagnole Banco de Valencia va supprimer la moitié de ses effectifs

- La banque allemande HVB (groupe UniCredit) va supprimer 600 postes

- Barclays veut réduire ses coûts et supprimer plus de 2.000 emplois

- Commerzbank supprime 1.800 emplois, première étape de sa restructuration

- Le Crédit Agricole pourrait supprimer 1.400 postes au sein de ses caisses régionales

- Goldman Sachs licencie 5% de ses effectifs dans le monde

- JPMorgan veut supprimer entre 16.000 et 19.000 emplois d’ici 2014

- HSBC compte supprimer des milliers d’emplois supplémentaires

- Les syndicats de la banque espagnole CaixaBank signent l’accord réduisant les suppressions d’emplois

- UBS Securities va supprimer 25 postes en France, soit 1/4 de ses effectifs

- HSBC annonce la suppression de près de 1.150 emplois

- RBS annonce la suppression de 1.400 emplois administratifs

etc., etc., etc.

« Pierre Moscovici insiste sur cette industrie qui emploie 400 000 personnes. À son niveau de ministre, je regrette que personne ne lui ait dit que si on avait des banques plus petites et mieux diversifiées, ce ne sont pas 400 000 emplois qu’on aurait mais 600 000… » [Thierry Philipponnat, ancien banquier d’investissement, Secrétaire Général de Finance Watch, 25 octobre 2012, Arrêt sur Images]

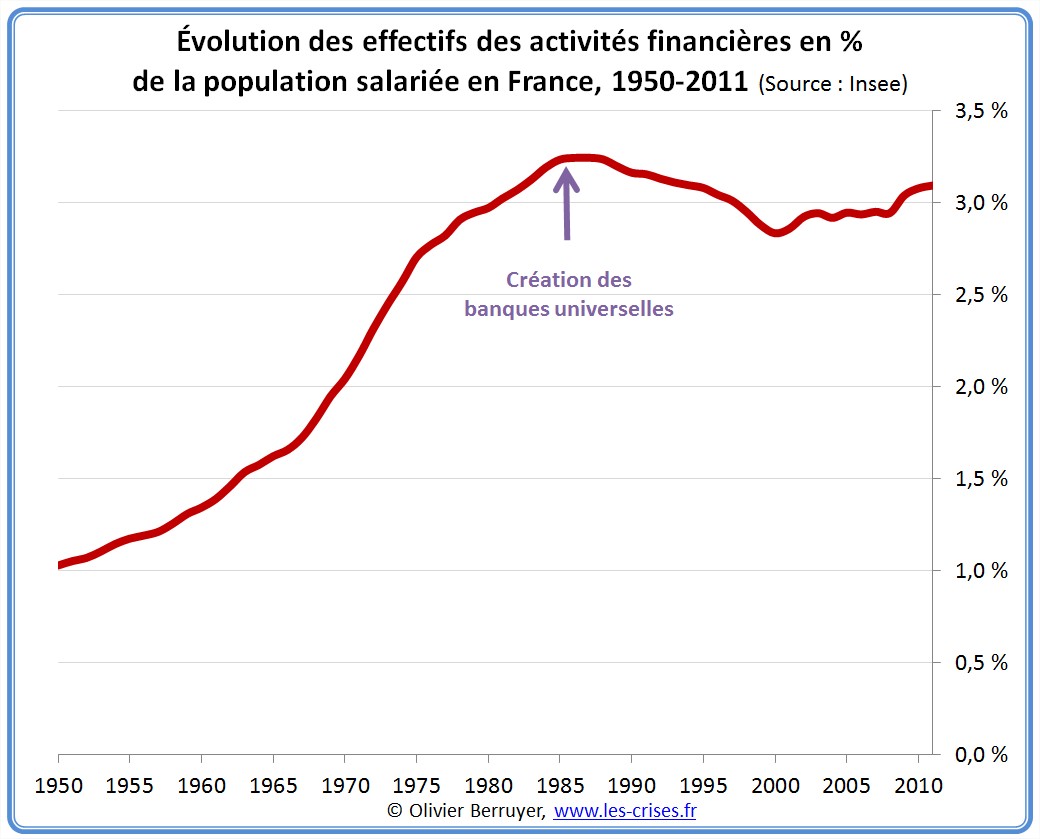

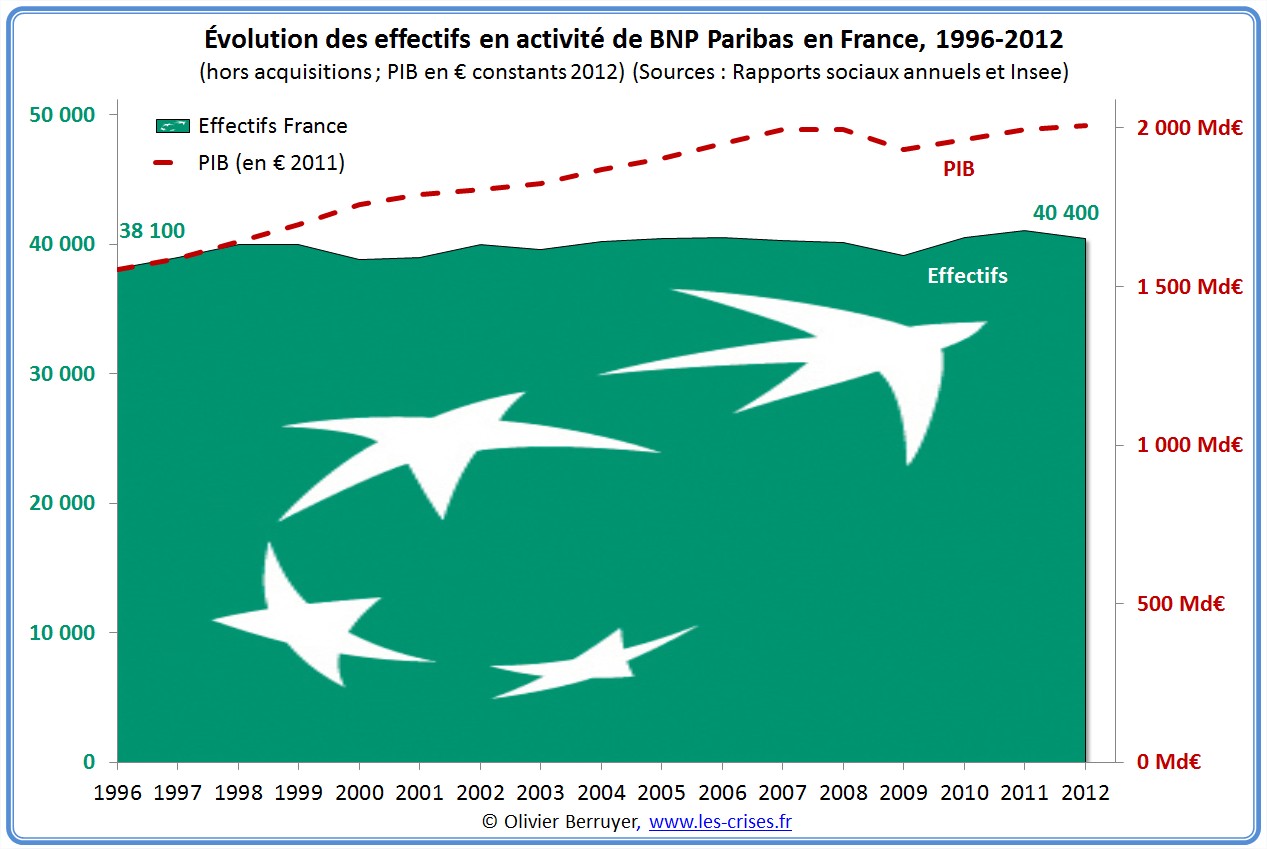

On observe avec l’exemple de BNP Paribas que le « modèle français de banque universelle » n’est pas très bon pour l’emploi : ses effectifs ont à peine augmenté face à une croissance du PIB de près de 30 % en 15 ans.

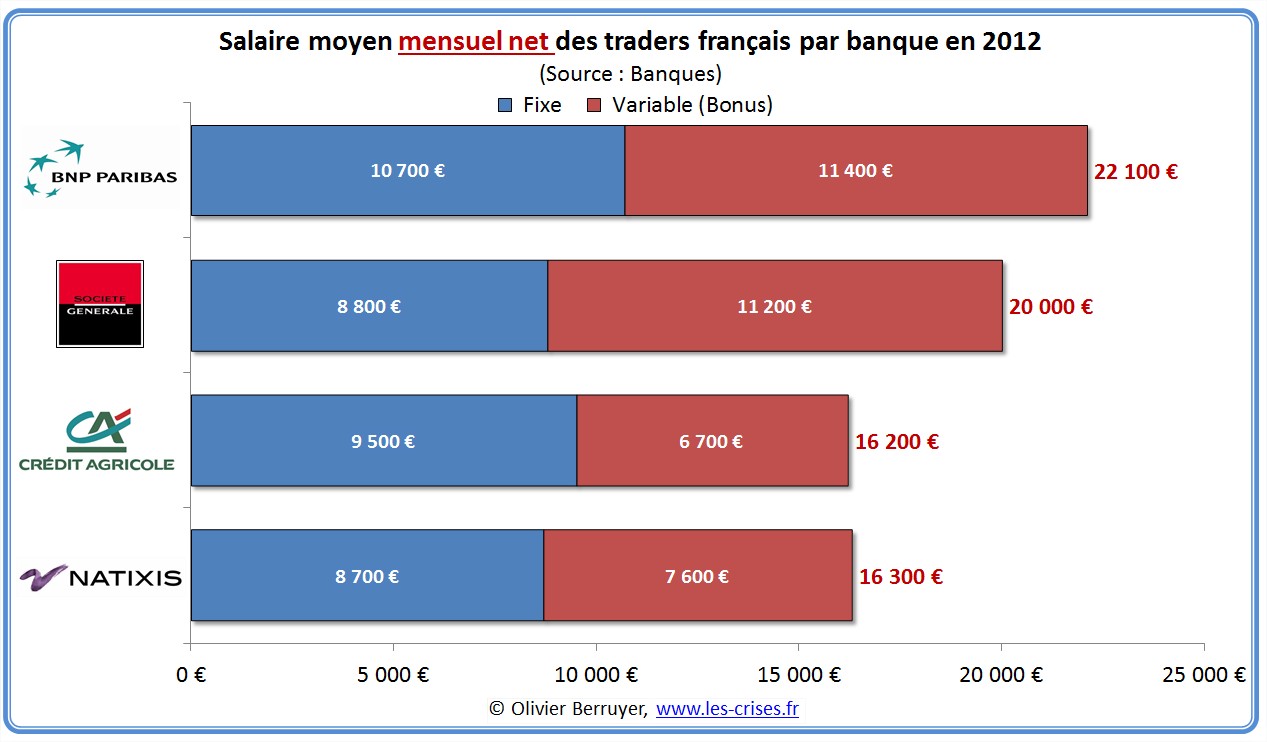

Avec une scission, ne seront au pire affectés que quelque traders – qui ne sont pas les salariés les plus à plaindre…

C’est une solution qui sera un frein à la croissance :

« La banque universelle est un bon modèle pour la croissance. […] La démarche […] doit être guidée par la recherche de l’intérêt général, celui des déposants, des contribuables mais aussi dans l’objectif d’un financement optimal de la croissance, clef de l’emploi.» [Frédéric Oudéa, PDG de la Société Générale, 20 juin 2012, Les Echos]

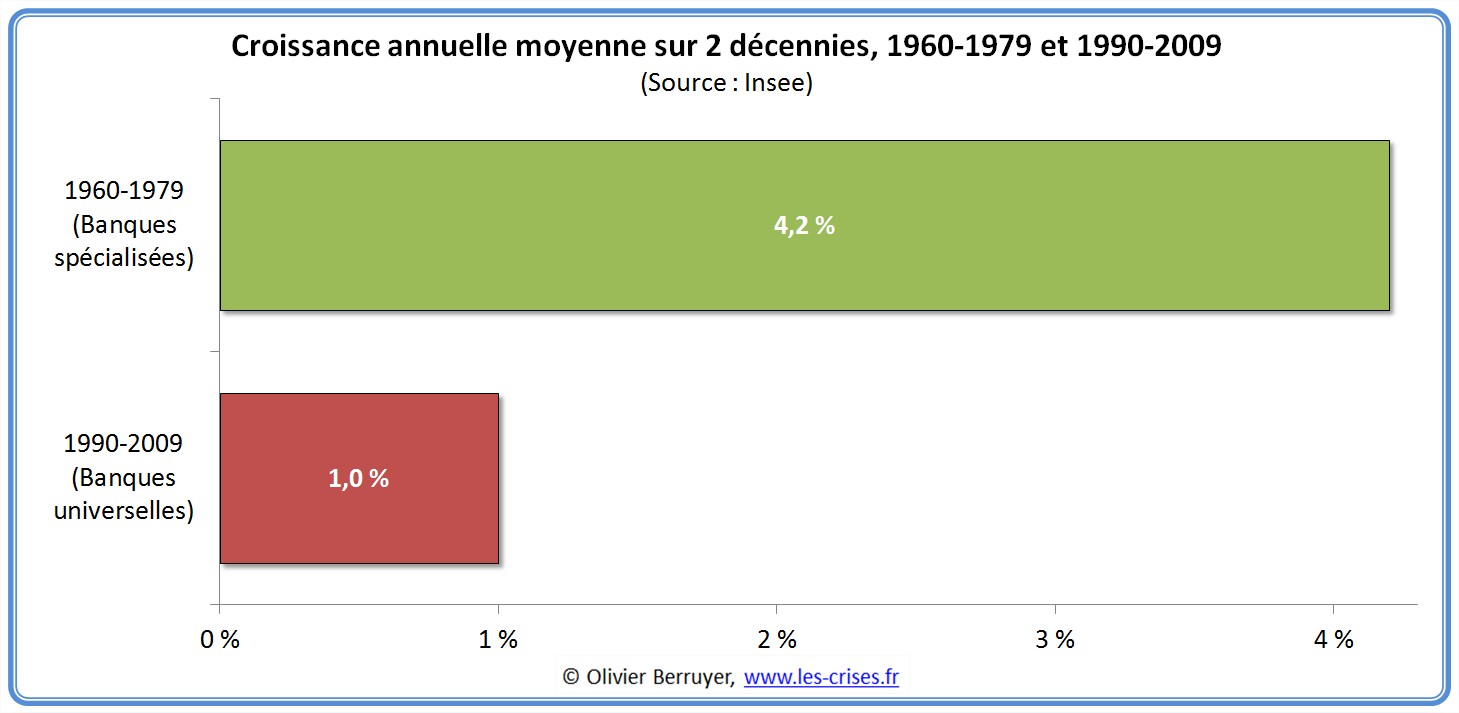

C’est une affirmation d’autorité qui n’est étayée par aucun élément factuel. Aux États-Unis, la règle du Glass-Steagall Act n’a pas empêché une période historique de très forte croissance entre 1940 et 1973. En France, où elle était appliquée juridiquement jusqu’en 1984, les chiffres parlent d’eux-mêmes :

- décennie 1960 et 1970, pas de banques universelles : croissance annuelle moyenne : 4,2 %

- décennie 1990 et 2000, banques universelles : croissance annuelle moyenne : 1,0 %

Il est d’ailleurs sidérant d’entendre un argument expliquant qu’un modèle est bon pour la croissance dans une période sans croissance et de chômage (mais alors, que fait la banque universelle en ce moment face à lui ?), alors que le modèle strictement opposé (la séparation) était celui qui a accompagné la plus forte période de croissance de toute l’Histoire…

Un système bancaire plus simple, mieux contrôlé et donc plus sûr est davantage capable d’instaurer la confiance et de financer l’économie – d’autant qu’il n’y aurait pas pour lui d’autre activité possible…

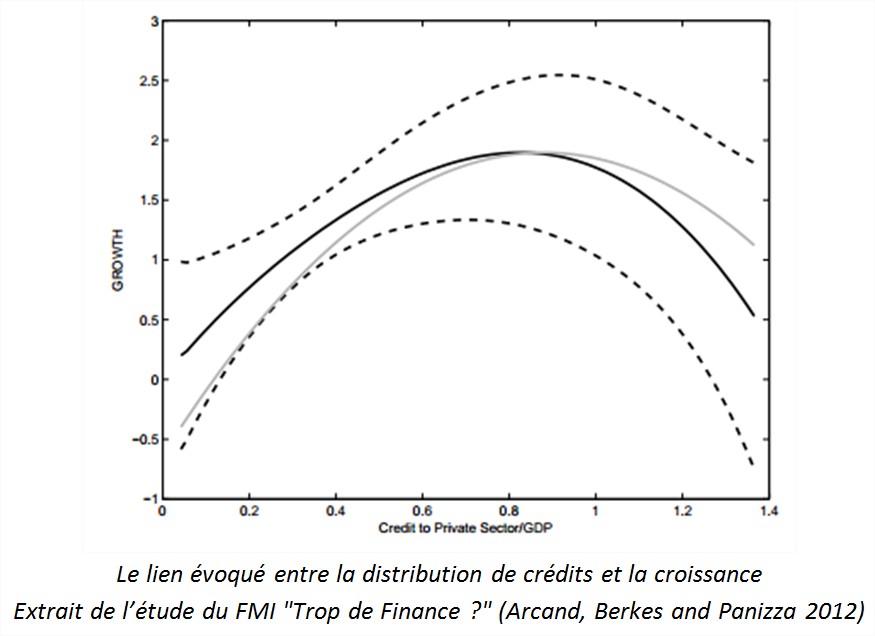

Plus encore, une étude récente du FMI démontre le contraire de cet argument : c’est la financiarisation et les mégabanques qui sont un frein à la croissance :

« Un fait très intéressant a été démontré par une étude du FMI plus tôt cette année, qui s’est penchée sur la relation entre la taille du système bancaire et la croissance de l’économie.

Le résultat de cette étude était très important, car il a renversé une partie de l’orthodoxie qui existait depuis 20 ou 30 ans, qui était que « plus c’est grand, mieux c’est » : plus grande est la taille du système bancaire et plus étendu est le système financier, plus il y a de croissance. L’étude montre que cela n’est vrai que dans certaines limites. Grosso modo, en fonction de ses chiffres, dès que le crédit au secteur privé dépasse quelque chose comme 100% du PIB, ces bénéfices commencent à s’estomper. En fait, ils deviennent même néfastes. Une des raisons en est qu’on observe qu’à la fois les personnes et les capitaux, des ressources humaines et des ressources financières, sont aspirés par la finance et mis à l’écart de la partie non financière de l’économie d’une manière qui retarde et ralentit la croissance de la productivité dans ces secteurs non financiers de l’économie. […]

Cette étude suggère donc que, loin qu’il y ait un certain coût à limiter la taille des banques, il pourrait bien y avoir un plus large avantage pour l’économie non financière à voir ces limites mises en place. […] Des limitations de la taille des bilans des banques pourraient en fait représenter un bénéfice net pour l’ensemble de l’économie, grâce aux ressources rejoignant le secteur non financier, et en particulier, les secteurs qui sont tributaires de la main-d’œuvre qualifiée. L’étude suggère que les industries à forte intensité de Recherche et Développement sont particulièrement pénalisées par ce phénomène des physiciens, des mathématiciens et des scientifiques se jetant dans la finance, qui a représenté un réel déferlement au cours des 20 ou 30 dernières années. » [Andrew Haldane, Directeur de la Stabilité Financière de la Banque centrale d’Angleterre, 7 novembre 2012, Audition au Parlement britannique]

Le renforcement de la régulation suffira :

« S’il n’y a pas un régulateur fort et compétent, avec une supervision de qualité, il y aura un risque. » [Frédéric Oudéa, PDG de la Société Générale, 15 juin 2012, La Tribune]

« Le risque posé par les banques n’est donc pas lié à la nature de leurs activités, mais au sérieux de la régulation. […] Puisqu’il ne s’agit pas d’une crise de modèle, séparer strictement les activités bancaires en découpant les banques ne répondrait pas à la question. C’est sur la régulation qu’il faut agir en priorité. […] On n’insistera jamais assez sur la nécessaire qualité de la supervision. La règle n’est rien sans un contrôle rigoureux et concret. » [Frédéric Oudéa, PDG de la Société Générale, 20 juin 2012, Les Echos]

Le déroulé de cette crise a largement démontré l’échec de la régulation. Les banques sont devenues des organisations tellement complexes qu’il est impossible de les contrôler de l’extérieur. Tout comme de l’intérieur – les PDG ont fréquemment découvert bien trop tard les fragilités de leur propre entreprise.

On comprend dès lors mieux ces « étranges » appels des banquiers à avoir des régulateurs plus puissants – la BCE va désormais se charger de contrôler 6 000 banques, sachant que la plupart des Banques centrales nationales qui le faisaient jusqu’à présent ont échoué, ainsi que l’Autorité de Contrôle Prudentiel (ACP) en France (fraude Kerviel, double faillite de Dexia, crise de liquidités en 2011, etc.)

Il faut donc agir sur les structures (plutôt que sur les comportements des gens), en les simplifiant.

« La structure actuelle de la régulation (surveillance) des services financiers a échoué. […] Il est temps de tirer les leçons de la régulation plus efficace des autres industries. Ces leçons soulignent clairement la nécessité de réguler au moyen de règles relativement simples, axées sur les structures. » [John Kay, conseiller économique de plusieurs gouvernements dans le monde, 15 septembre 2009, « Narrow Banking, La réforme de la régulation bancaire« ]

« La crise a été causée par des dirigeants bancaires cupides et incompétents qui ont échoué à contrôler des activités qu’ils ne comprenaient pas. Si les régulateurs peuvent être accusés de ne pas avoir agi assez vigoureusement, l’affirmation selon laquelle ils auraient causé la crise est aussi ridicule que l’affirmation selon laquelle le crime serait causé par l’indolence de la police. » [John Kay, 27 octobre 2009, Financial Times]

« Pour moi, les avantages des banques d’investissement ne suffisent pas à justifier les risques. Cette activité est dangereuse et presque impossible à réguler. Je pense que, dans une large mesure, nous pourrions très bien nous passer de ce qu’elles font. Elles ont des fonctions importantes. Mais une grande partie consiste à spéculer les unes contre les autres. Il est très difficile d’argumenter en faveur de cela. » [Martin Wolf, membre de la commission Vickers, 20 décembre 2011, Les Echos]

« Notre plus grand problème de régulation, ce sont les banques géantes de Wall Street. Elles demeurent dangereuses en étant sous la quasi-tutelle de l’État et elles ont inexorablement tendance à en abuser pour spéculer avec les dépôts assurés par les contribuables et avec l’argent bon marché de la Fed. Oubliez le Too big to fail. Ces banques sont trop grosses pour exister – trop grosses pour être gérées en interne et régulées de l’extérieur. Il faut les scinder par décret. » [David Stockman, ancien directeur du Bureau du Budget américain, 13 août 2012, The New York Times]

« Le secret de l’échec des régulateurs ? La réponse est simple. Ou plutôt, c’est la complexité. […] La logique suggère de trouver des solutions plus appropriées que celles qui sont actuellement mises en œuvre, ou même seulement envisagées. De strictes limites de taille et la séparation forcée de la banque commerciale et de la banque d’investissement sont deux de ces options fréquemment citées. […]

La finance moderne est complexe, peut-être trop complexe. La régulation de la finance moderne est complexe, certainement trop complexe. Cette configuration génère des problèmes. Comme on ne combat pas le feu par le feu, on ne combat pas la complexité par la complexité. Parce que la complexité génère de l’incertitude, pas du risque, il faut une réponse réglementaire fondée sur la simplicité, pas sur la complexité.

Fournir une telle réponse exigerait une volte-face de la collectivité des régulateurs par rapport à la voie suivie durant la plus grande partie des 50 dernières années. Si une crise qui ne se produit qu’une fois dans une vie n’est pas capable d’entraîner un tel changement, on se demande ce qui pourrait le faire. » [Andrew Haldane, 31 août 2012, Directeur de la Stabilité Financière de la Banque centrale d’Angleterre, Discours à la réunion annuelle des banquiers centraux de Jackson Hole]

« Le problème est pour le moins simple : au gré de la complexification de la finance, les régulateurs ont tenté de tenir le rythme en adoptant des règles encore plus compliquées. C’est une course à l’armement que les agences gouvernementales sous-financées n’ont aucune chance de gagner.

Déjà dans les années 90, les régulateurs se plaignaient en privé des difficultés de garder les équipes capables de comprendre rapidement les évolutions rapides des marchés de dérivés. Les assistants de recherche avec une année d’expérience travaillant sur les dérivés étaient aspirés par le secteur privé, à des salaires cinq fois supérieurs à ceux que le gouvernement était en mesure de proposer. […] Un système bien plus simple et transparent conduirait à terme à plus de crédit et à une plus grande stabilité, et non le contraire. Il est grand temps de remettre un peu de bon sens dans la régulation des marchés financiers. » [Kenneth Rogoff, ancien chef-économiste du FMI, 6 septembre 2012, Project Syndicate]

La définition des activités risquées est floue :

La définition des activités risquées est floue :

Il suffit d’augmenter les pouvoirs du régulateur :

« On peut imaginer d’interdire un certain nombre d’activités les plus risquées, par exemple les titrisations complexes. Mais cela me semble difficile d’en faire une liste dans une loi car les produits évoluent en permanence. Ce serait plutôt au régulateur de définir cette liste. […] Tout l’enjeu est de savoir comment définir de manière normative la frontière entre ce qui serait interdit et ce qui serait autorisé. Le bon raisonnement est sans doute de limiter un cumul excessif de risques. On a le droit de se tromper sur une opération, mais il faut faire en sorte de ne pas prendre dix fois le même risque. Mais, là encore, je ne vois pas comment une loi peut prévoir cela. C’est plutôt au superviseur d’y veiller. » [Frédéric Oudéa, PDG de la Société Générale, 15 juin 2012, La Tribune]

Toutes les activités bancaires sont risquées, même les plus simples comme l’octroi de prêts immobiliers aux particuliers. La faillite du système bancaire espagnol est un exemple d’actualité qui vient immédiatement à l’esprit.

C’est pourquoi le niveau de risque n’est pas un critère pertinent pour séparer les activités bancaires. Il s’agit au contraire d’imposer des règles simples de déontologie et de supprimer les conflits d’intérêts des banquiers.

Les banques essayent de faire pencher le débat vers une séparation liée au niveau de risque car elles savent que toute réglementation basée sur ce principe sera suffisamment floue pour être inapplicable ou contournable en pratique. En particulier si elle échappe au législateur pour se perdre dans les méandres de la réglementation édictée par le régulateur, comme on le voit actuellement aux États-Unis.

« Les banques qui ont semé la pagaille dans l’économie mondiale n’ont toujours pas fait ce qu’il faut faire. Pire encore, elles ont reçu le soutien de la Fed, dont on aurait pu attendre un peu plus de prudence compte tenu de l’ampleur de ses erreurs passées et de sa complicité évidente à servir les intérêts des banques qu’elle était censée réguler. Cela est important et pas uniquement du point de vue de l’Histoire ou des responsabilités : trop de choses sont laissées aux soins des régulateurs. Et une question reste en suspens : peut-on leur faire confiance ? À mon sens, la réponse est un non sans ambiguïté, et c’est pourquoi il nous faut « bétonner » plus encore le cadre règlementaire. L’approche habituelle – confier aux régulateurs la responsabilité de régler les détails – ne sera pas suffisante. » [Joseph Stiglitz, prix Nobel d’économie 2001, 4 juin 2010, Les Echos]

« À la question de savoir si les régulateurs et les législateurs sont parvenus à corriger les défauts du système financier qui ont conduit le monde au bord d’une récession majeure, la réponse est non. […] Peu de choses ont véritablement changé. La législation et la régulation mises en place à la suite de la crise ont principalement servi de pansements pour préserver le statu quo. Les hommes politiques et les régulateurs n’ont ni le courage politique, ni la conviction intellectuelle nécessaires pour revenir à un système beaucoup plus clair et plus direct. […] Le problème est pour le moins simple : au gré de la complexification de la finance, les régulateurs ont tenté de tenir le rythme en adoptant des règles encore plus compliquées. C’est une course à l’armement que les agences gouvernementales sous-financées n’ont aucune chance de gagner. » [Kenneth Rogoff, ancien chef-économiste du FMI, 6 septembre 2012, Project Syndicate]

« La campagne de lobbying des derniers mois pour influencer les régulateurs en charge de la mise en œuvre de la règle Volcker méritait d’être vue. Une étude de Kimberly Krawiec […] montre qu’entre le 26 juillet 2010 et le 11 octobre 2011, 93 % de ceux qui ont visité les membres ou le personnel de l’Autorité des Marchés Financiers à propos de l’amendement Volcker étaient des institutions financières, cabinets d’avocats, cabinets comptables, associations de traders, lobbyistes ou conseillers politiques qui représentaient les institutions financières. Le reste, 7 %, représentaient l’intérêt public ou des syndicats. Compte tenu de la vision hémiplégique qu’ont reçue les régulateurs, il est difficile d’imaginer une mise en œuvre mordante de la règle Volcker. Ma première réaction, à savoir que c’était une simple feuille de vigne, est sur le point de se révéler juste. » [Ted Kaufman, président de l’Autorité parlementaire américaine de contrôle des marchés financiers, 5 mars 2012, www.tedkaufman.com]

« La version de la règle qui a été incluse dans la loi Dodd-Frank a laissé les détails aux régulateurs. Et maintenant, les régulateurs ont produit un ensemble de 298 pages de règles proposées, et personne n’est content. Les organismes de réglementation ont sollicité des commentaires sur pas moins de 350 questions. Les banquiers disent que tout cela est trop bureaucratique et va couper dans leurs lignes les plus rentables. Les associations de consommateurs avertissent que la chose a trop de lacunes. Les arrogants de Wall Street disent que c’est un jeu d’enfant de camoufler un trading pour le compte propre de la banque en un trading client. Tout ceci, bien sûr, est correct. […] Ne nous leurrons pas : il n’y aura jamais assez de règles et de régulateurs pour contrôler toutes les zones d’ombre d’un système aussi compliqué. Le meilleur remède est une simplification drastique. […] Une politique bien plus avisée aurait été de revenir à la simple ligne lumineuse de la loi Glass-Steagall. » [Robert Kuttner, fondateur du journal The American Prospect, 16 octobre 2011, The Huffington Post]

« Si le Congrès abrogeait le Glass-Steagall Act, les résultats pourraient être catastrophiques. Nous n’avons pas d’agence capable de superviser les banques géantes qui seront nécessairement créées après l’abrogation du Glass-Steagall. Aucun régulateur ne sera capable de contrôler totalement des institutions financières universelles opérant dans plusieurs États. » [John W. Moscow, ancien chef du Bureau des Fraudes de New-York, « Plus grosses sont les banques, plus gros sont les problèmes », 28 juin 1995, The New York Times – licencié de la Fed le lendemain de cette tribune…]

C’est une question de contrôle interne des risques :

Imaginerait-on de laisser la sécurité des centrales nucléaires reposer uniquement sur le contrôle interne de l’exploitant ? Non, car les conséquences d’une catastrophe affectent toute la société.

C’est pourquoi il est légitime et nécessaire de mettre en place des mesures structurelles de prévention des risques en plus des actions administratives internes et externes de mesure et de contrôle des risques. Ce principe est similaire à celui appliqué en ingénierie des bâtiments : la sécurité par design.

Suite au prochain numéro ! 🙂

83 réactions et commentaires

Etant donné la collusion entre le système financier et les politiques, on peut attendre encore longtemps un changement radical de ses pratiques criminelles « autorisées ». Nous sommes à des années-lumière d’un système démocratique et l’heure de vérité approche à grands pas.

+0

AlerterExact, l’heure de vérité approche, mais dadone fait de la résistance.

Jorge Luis Borges :

:- Ta masse d’opprimés et de parias n’est qu’une abstraction, lui répondis-je. Seuls les individus existent, si tant est que quelqu’un existe. L’homme d’hier n’est pas l’homme d’aujourd’hui, a proclamé un certain Grec.

cf M. Thatcher, presque mot pour mot.

+0

AlerterJe propose qu’on fasse un tirage papier de ces 3 articles en dix exemplaires, qu’on les relie, qu’on fasse signer le livre à toutes les organisations qui se sont battues durant ce processus législatif, qu’on demande aussi à toutes les personnalités qui sont en faveur d’une véritable scission leur autorisation d’être citées, en quelque sorte un manifeste, et qu’on l’envoie, assortie d’une dédicace d’Olivier, à:

– F. Hollande

– P. Moscovici

– Richard Yung

– Karine Berger

– MM Bel et Bartolone

– Martin Schulz

– Les principaux médias çà comblera leur paresse sur ce sujet

Avec un joli titre du genre: Chronique d’une trahison, ou Bradage de l’intérêt par un gouvernement de gauche, ou Chronique d’un désastre annoncé, ou La victoire du lobby bancaire en xx leçons.

Si chaque membre de l’association donne 5 euros, nous disposerons de la somme nécessaire pour réaliser cette opération. Pour ma part, je veux bien affecter un budget de 100 euros.

+0

AlerterJe souscris à cette initiative.

+0

AlerterLes socialistes sont d’incurables naïfs comme des démocrates-chrétiens « l’Europe, l’Europe, l’Europe » comme le disait le Général.

+0

AlerterFlury,

La plupart des élu(e)s ne connaissent que la loi du bâton : celle de la sanction électorale.

Vous pouvez toujours essayer de leur faire honte, de leur opposer leurs contradictions, leurs mensonges, leurs lâchetés. C’est du temps perdu. Seule la perspective d’une sanction électorale peut les émouvoir.

Votre brochure » Chronique d’une trahison » aurait un intérêt : si elle était distribuée avant les municipales et européennes de l’an prochain aux 40 millions d’électeurs.

Cordialement.

+0

AlerterDu très très bon.

Je fais partie de ceux qui pensent qu’on n’a pas encore abordé l’argument le plus convaincant d’Oudéa et Co. face aux politiques : le chéquier.

Mais ça demanderait une toute autre enquête.

+0

AlerterBonjour Jean Baptiste,

A quoi penses-tu précisément en écrivant » le chéquier « ? Sortir tes avoirs, changer de banque ? Ou autre chose ? Personnellement je crois à la force du nombre à partir d’une information juste, ce qui m’appar

+0

AlerterBonjour Jean Baptiste,

A quoi penses-tu précisément en écrivant ” le chéquier “? Sortir tes avoirs, changer de banque ? Ou autre chose ? Personnellement je crois à la force du nombre à partir d’une information juste, ce qui m’apparait être le cas, ensuite il faut passer à l’action. Laquelle pour enclencher un mouvement…. ?

+0

AlerterOn y travaille au Collectif Roosevelt pour lancer des actions citoyennes Clients-banques. A suivre.

+0

AlerterMerci et Bravo Olivier pour ce travail digne d’Hercule et des écuries d’Augias !

+0

AlerterJe les trouve trop timorés mais il faut souligner cette action :

Soutenez la réforme de la structure des banques !

Finance Watch appelle à une contribution des citoyens, organisations de la société civile et autres parties prenantes à prendre part au débat sur la séparation des activités bancaires en soumettant leur point de vue à la Commission Européenne à l’occasion de la consultation lancée le 17 Mai dernier. La consultation est ouverte au public et les contributions doivent être envoyées avant le 11 Juillet 2013.

Le tableau ci-dessous reprend les différentes questions posées par la consultation (en respectant la numérotation) et a pour but de partager l’analyse de Finance Watch sur ces différents points de manière synthétique et la plus simple possible.

Le 25 Juin 2013

Comment répondre à la consultation

Rendez-vous sur le site internet de la commission :

http://ec.europa.eu/internal_market/consultations/2013/banking-structural-reform/index_fr.htm.

Vous y trouverez tous les documents et liens utiles, et notamment le document de consultation.

Choisissez les questions auxquelles vous souhaitez répondre (notre recommandation serait de donner la priorité aux questions 1 et 11) et écrivez vos réponses dans un document ou un email dans la langue de votre choix (pourvu que ce soit une langue de l’Union. Vous pouvez pour cela vous inspirer des éléments repris dans les deux pages ci-dessous.

Précisez votre nom, adresse et profession.

+0

AlerterOn ne bouge pas un char d’assaut en lui faisant peur avec une souris ..,.

Les banques commerciales sont indépendantes => et le resteront.

Nos Etats ont perdu leur souveraineté monétaire => et ne la retrouveront pas.

La finance est au service du profit à tout prix => il n’y a plus rien à en attendre.

Il faut s’attendre à des passages difficiles, avec, à la clef, la mise ne place d’un ordre mondial => genre OGRE esclavagiste …

La seule chose à faire, est de vivre au mieux, au jour le jour, une humanité fraternelle, car chaque instant perdu de notre pauvre vie ne pourra pas être rattrapé. Inutile donc, d’attendre quelque chose de l’avenir, bon ou mauvais, reporter notre regard vers le future ou le passé nous fait oublier le présent.

+0

AlerterSauf si la souris permet de piloter un drone…

Et là, je vous donne raison d’être pessimiste ou réaliste…

Maintenant, je ne crois pas que l’anomie soit la solution à la dégradation sociétale qui nous ronge… Pour vous, peut-être, qui nous avez habitué, au travers de vos commentaires éclairés, à davantage de pugnacité. Mais que peut-il en être de tous ceux qui, malheureusement, n’ont pas vos ressources ?

Il n’y a que ceux qui sont dans les batailles qui gagnent, disait Saint-Just.

C’est l’idée que l’on serait impuissant qui fait le terrain propice au libéral fascisme…

Je vous prie d’accepter mes meilleures salutations.

+0

AlerterPierre Davoust

Dans la continuité de votre réflexion :

La balkanisation de l’Europe à marche forcée

http://minu.me/9equ

+0

Alerter« raison d’être pessimiste ou réaliste… »

Amusant que vous hésitiez entre les deux termes…

Sinon,

« Il n’y a que ceux qui sont dans les batailles qui gagnent, disait Saint-Just. »

« L’avenir appartient à ceux dont les ouvriers se lèvent tôt, disait Coluche. »

Monsieur Berruyer.

Le glass-stigue machin ne fut QU’UNE des mesures de Roosevelt.

Que pensez-vous des nombreuses autres..??

Ou préfèrez-vous défendre le pouvoir des possédants. Même si j’en fais partie…

Sinon,

Les taux longs obligataires mondiaux sont en train de se prendre une inflation magistrale.

Sans vouloir affoler les attachés à l’argent, là, il vaudrait mieux regarder la vérité BIEN en face…

(Ouaich, notes, ils ont toute raison d’être affolés.)

+0

AlerterCombattre ou passer son chemin … je sais pas si j’ai envie de m’investir dans ce combat là, il y a tant d’autres choses à faire !

+0

AlerterLe système financier n’est qu’un colosse au pied d’argile qu’un simple épanchement d’urine délitera …

Seul notre rapport à la servitude volontaire fait tenir le système.

+0

Alerter@ Patrick Luder Le 28 juin 2013 à 09h36

Votre conseil est suicidaire parce que le monde évolue et que ceux qui ne préparent pas le futur en seront, eux-mêmes ou leurs descendants, exclus les premiers.

Or, pour préparer le futur, il faut comprendre quel processus physique est en jeu. Il faut finir par voir que la finance, la monnaie, l’argent, n’est pas ce qui fait marcher le monde du vivant. Le vivant a commencé à vivre bien avant qu’il y ait des banquiers et il vivra encore bien après que le dernier aura disparu.

Les banquiers ont réussi le tour de force de faire croire qu’ils étaient utiles alors que ce sont de grands manipulateurs d’esprit de ceux qui veulent bien les croire. L’argent n’est qu’une vue de l’esprit, un simple étalon de valeur pour les échanges, d’ailleurs manipulable à souhait par ceux qui le créent.

Ce qui fait marcher le monde c’est une grandeur physique essentielle, c’est l’énergie. L’énergie nutritive qui alimente les processus biophysiques, ceux qui nous animent et nous maintiennent vivants. Mais aussi l’énergie sous diverses autres formes (thermique, mécanique, électrique etc…) qui alimentent la foultitude d’auxiliaires de vie dont nous avons maintenant besoin pour survivre en tant qu’organismes vivants très fragiles depuis leur avènement et qui le demeurent encore.

De grâce Olivier, Patrick, Caroline, Pierre, Paul, Jacques, Fabien et les autres, réveillez-vous ! Prenez du recul et de la hauteur ! Libérez-vous de cette aliénation mentale qui vous empêche de voir la physique des choses, celle qui est à la base de notre vie bien plus que les concepts trompeurs dont le monde de la finance tire les ficelles au profit de tous ceux qui en vivent.

+0

AlerterL’argent a permis une mesure commune de toutes les choses, les petites et les grandes, ce qui a permis par exemple à Napoléon de vendre un tiers du territoire actuel des Etats-Unis.

L’argent a faussé la mesure de la force des armées, faussé celle de l’énergie, celle du pouvoir des personnes, faussé l’importance qu’on accorde aux oeuvres d’art, etc.

On ne sortira pas facilement de cette illusion idiote – ou, au choix, de cette idiotie illusoire – avant que l’argent se transforme en fumée.

;O) Quand la Bourse s’effondre on dit que de la richesse part en fumée mais est-ce que ça implique que quand elle monte de la fumée se transforme en richesse?

+0

Alerter@ G L Le 28 juin 2013 à 21h02

Voici un questionnement pertinent. Il amène directement à devoir répondre à la question : Qu’est-ce que la richesse ? Les travaux du CNRT aident à cerner le sens à donner au mot richesse, quelle que soit la voie par laquelle on l’aborde (lexicographie, étymologie, synonymie, antinomie) mais ils ne permettent pas de prendre conscience du fait qu’un sens n’a de sens que relativement au domaine auquel on s’intéresse

http://www.cnrtl.fr/definition/richesse

Or, il faut bien le reconnaître, l’être humain évolue sur un chemin étroit aux confins de deux domaines, le réel et l’imaginaire. C’est grâce à cette marche, grâce à cette progression prenant alternativement appui sur les contraintes du réel et sur les possibles éventuels de l’imaginaire, que se constituent les bases de notre évolution.

Il faut bien voir que les monnaies, la finance, l’argent, sont issus d’une série d’erreurs d’interprétation se révélant être, de la part de ceux qui l’ont compris et en ont pris conscience, de véritables tromperies.

L’une, très ancienne, perdue dans la nuit des temps, laissant imaginer que tout ce qui brille tel l’or, l’argent, tout ce qui est éclairant est précieux, alors que ces matières ne sont que des objets inertes sur lesquels se reflète la lumière (l’énergie) dispensée par ce qui est essentiel pour le vivant sur terre: le soleil sans l’action duquel la vie ne peut être entretenue.

L’autre tromperie, bien plus récente, a été initiée par les orfèvres lombards faisant croire en une richesse imaginée (une capacité à briller) supérieure à celle que dans la réalité, ils détenaient dans leurs coffres.

L’humanité est à la veille de se rendre compte que ce qui est à la base de la richesse, c’est avant tout ce qui permet de naître à la vie et de la perpétuer. C’est l’énergie vraie, celle qui s’ingère et se digère dans nos machines vivantes, ou celle qui, sous diverses formes, alimente les machines que nous avons imaginées et concrétisées pour nous permettre, nous qui sommes nés fragiles, de vivre dans un environnement foisonnant de contraintes à vaincre ou à contourner avec l’aide de l’imagination.

Oui quand la bourse s’effondre en un endroit, c’est que les hommes apprécient moins les actifs qui s’y trouvent. Concrètement, cela veut dire qu’à cet endroit, ils pensent qu’il faut investir plus qu’ailleurs pour en retirer le même revenu et en final la même énergie pour vivre. Ce qui part en fumée c’est l’erreur d’appréciation exagérée antérieure, c’est la perte d’une illusion. Il en est de même lorsque la bourse évolue dans l’autre sens.

Le problème vient de ce que les hommes sont influençables et qu’ils fonctionnent souvent par mimétisme et par emballement donnant au discours des médias de plus en plus de pouvoir dans l’art de manipuler les foules. De plus, l’avalanche d’informations diffusées rend les gens de moins en moins aptes à mener des travaux d’analyse personnels ce qui est la seule voie permettant de prendre conscience de la réalité des choses.

http://fr.news.yahoo.com/coll%C3%A8ge-niveau-%C3%A9l%C3%A8ves-seffondre-histoire-g%C3%A9ographie-132200543.html

Quand on ne sait plus d’où l’on vient, on perd de vue le réel. Peut on prendre conscience où l’on va ?

Le cours de l’humanité à vu disparaître les néandertaliens pour ne laisser que l’homo sapiens. Peut-être qu’une bifurcation est en train de s’opérer et que ceux qui se sont trop laissés bercer d’illusions et de croyances de toutes sortes, sont en train de laisser la place aux pragmatiques, aux réalistes, aux matérialistes à l’exemple des Allemands et des Asiatiques.

C’est peut-être pour cela que les Français, pétris d’idéalisme et aveugles à la réalité, en viennent à douter de leur avenir.

+0

Alerter8 mai 1945 : fin de la Seconde guerre mondiale.

2 décembre 1945 : Charles de Gaulle nationalise la Banque de France et aussi les grandes banques privées.

Rien à ajouter.

+0

Alerterpeut être qu’a la fin de la troisième guerre mondiale on nationalisera de nouveau les grandes banques privées…

De toutes façons, qu’elles aient été nationalisées ou pas, les banques auraient fait les mêmes erreurs, c’est à dire créer de la croissance artificielle par l’endettement accéléré.

Je rappelle, à toutes fins utiles, quelques citations de notre cher président Sarkozy en 2007 (juste avant que la crise n’éclate):

«Les ménages français sont aujourd’hui les moins endettés d’Europe. Or, une économie qui ne s’endette pas suffisamment, c’est une économie qui ne croit pas en l’avenir, qui doute de ses atouts, qui a peur du lendemain. C’est pour cette raison que je souhaite développer le crédit hypothécaire pour les ménages et que l’État intervienne pour garantir l’accès au crédit des personnes malades.»

«Il faut réformer le crédit hypothécaire. Si le recours à l’hypothèque était plus facile, les banques se focaliseraient moins sur la capacité personnelle de remboursement de l’emprunteur et plus sur la valeur du bien hypothéqué. Ceci profiterait alors directement à tous ceux dont les revenus fluctuent, comme les intérimaires et de nombreux indépendants.»

Quand les gens finiront par comprendre qu’il y a eu totale complicité entre les politiques et les banquiers pour gonfler les bulles de crédit au maximum parce que c’était bon pour la croissance, ils comprendront peut être que le fait d’avoir nationalisé ou non les banques n’aurait rien changé au problème.

Dans tous les pays occidentaux, ça a été la même chose, que les institutions de crédit aient été privées, publiques (eg Fanny Mae et Freddy Mac aux USA) ou adossées aux collectivités territoriales (eg Cajas de ahorros en Espagne) elles ont toutes distribué un maximum de crédits hypothécaires en se disant qu’elles étaient sécurisées par la valeur des logements qui ne pouvaient jamais baisser et donc que les revenus des débiteurs importaient peu.

Sans parler du fait que le dernier exemple en date de grande banque nationalisée en France (Crédit Lyonnais) ait été une réussite formidable….

Quand les politiciens et les grands banquiers utilisent tous le même modèle mental pour stimuler la croissance par l’endettement accéléré et mettent en place un système monétaire aberrant (celui des monnaies fiduciaires flottantes depuis 1971) qui la rend possible, il est forcé qu’on arrive toujours au même résultat catastrophique, que les banques soient nationalisées ou privées.

+0

AlerterOui, vous faites bien de rappeler que le mal est plus profond qu’il n’y paraît.

Quant à la clairvoyance de nos hommes politiques, il serait temps que nos concitoyens sortent du mode mémoire de poisson rouge.

+0

Alerter@chris 06

Surtout si on permet aux banques de faire n’importe quoi .

Et ce sont elles qui deviennent les dirigeants de fait ..

+0

AlerterLes politiciens ne leur ont pas simplement permit de faire n’importe quoi, il les ont encouragé, relire les deux citations plus haut de Sarkozy (y’a les mêmes chez Zapatero, Aznar, Brown, Blair, Bush, etc…), ils ont sciemment voulu gonfler les bulles de crédit au maximum parce que c’était le seul moyen de créer de la croissance.

C’est le même modèle mental qui prévalait, et prévaut toujours, aussi bien au sommet de l’Etat que chez les grands banquiers, et ce n’est pas le fait de nationaliser les banques qui va changer le modèle mental comme par miracle.

+0

Alerter@ Chris06

« De toute façon, qu’elles aient été nationalisées ou pas, les banques auraient fait les mêmes erreurs, c’est à dire créer de la croissance artificielle par l’endettement accéléré. »

Bé tu vois, moi je pense que c’est pas pareil, une faillite des banques espagnoles ne détruira pas les actifs immobiliers qui resteront… tandis qu’une faillite de banque casino, ne laisse strictement rien… à part un trou monétaire…

Cela dit, c’est sûr que l’expérience du CL a de quoi nous refroidir… mais il faut vraiment se pencher sur ce dossier pour comprendre que sa chute vient plus de mécanismes de corruption que de la volonté de soutenir l’activité… et quand un enquêteur se penchera sur la façon dont le CDR a géré la liquidation des créances, je crains que l’affaire Tapie ne devienne qu’un « épiphénomène », dans un océan d’incompétence et de petits arrangements entre amis…

+0

Alerterc’est certain, les villes fantômes restent, les côtes bétonnées à outrance restent, les aéroports où aucun avion ne décollent restent, les ponts qui mènent nul part restent, c’est beaucoup mieux, n’est ce pas? De toutes façons, ce n’était pas mon propos, je ne vois toujours pas ce que ça aurait changé que les banques soient nationalisées ou pas. Les banques nationalisées n’auraient pas joué au casino? C’est vrai que le Crédit Lyonnais n’a fait que « financer l’économie réelle », les placements risqués ce n’était pas son domaine, n’est ce pas?

+0

Alerter@ Chris06,

C’est pas mieux, ni moins bien, tu sais bien que ça n’est pas un problème de forme, mais de contexte et d’adéquation structurelle à l’environnement… Il n’y a aucune vérité qui puisse s’énoncer dans l’absolu sans dire dans quel contexte elle serait vraie…

Nationaliser une banque n’a pas beaucoup de sens, si elle reste en environnement où toutes les autres ne le sont pas et avec des règles qui de toute façon la conduiront à faire comme les autres…

C’est juste que ça n’est pas tabou pour moi, de penser que si les banques continuent à déconner une petite nationalisation à la mode suédoise ( http://fr.wikipedia.org/wiki/Sauvetage_du_syst%C3%A8me_bancaire_su%C3%A9dois ; et je veux bien être expert pour déterminer la valeur réelle des créances et des dettes 😉 ) serait quelque peu plus efficace, et juste, que toutes les conneries que l’UE a déjà faites ou nous prépare…

À part ça, oui, je préfère des constructions vides et inutiles, qui seront sûrement réinvesties un jour à un trou monétaire… et pour info, le CDR a surtout eu à gérer des dettes sur des entreprises, pas sur des actifs de particuliers, et je peux te dire qu’il y en a qui ont fait leur beurre là-dessus et qu’il en est resté de l’activité économique… demande à Dreyfus et à bien d’autres…

+0

Alerter@Incognitoto,

la nationalisation à la mode suédoise n’a été que temporaire, le temps de liquider les actifs toxiques, ils ont tout re-privatisé ensuite. Je ne suis pas contre cette méthode mais il ne faut pas me dire que c’est parce qu’une banque est nationalisée qu’elle sera forcément mieux gérée par la suite!

Il n’y a pas, à ma connaissance, 36000 solutions si on veut éviter que les banques ne distribuent plus de crédit que nécessaire, seule la proposition d’Irving Fischer (et de Maurice Allais) du système bancaire à 100% de réserves tient la route. Mais avant que les gens aient compris cela, ça va prendre du temps…

PS: perso, je préfère un trou monétaire à des côtes bétonnées à outrance et des aéroports inutiles!

+0

Alerter@ Chris06,

Ce qui revient à les priver de la création monétaire… faut voir… parce qu’on ne peut pas avancer ce genre de mesure sans dire comment on gère le reste… et ce que ça donne en contexte où les autres ne seront pas soumis à cette règle… Mais je suppose que pour toi, en dehors d’une solution universelle appliquée pareillement par le monde entier, il n’y a pas de salut… 😉

Pour ton P.-S. chacun est libre de ses préférences… sauf que le trou monétaire, c’est fatalement toi et moi qui allons intégralement le payer (avec les imbéciles qui nous gouvernent), alors que des biens cessibles profiteront à quelqu’un le jour où quelqu’un les reprendra…

+0

Alerter@Incognitoto,

oui, je pense (avec pas mal d’autres) que seul un changement radical de l’architecture monétaire et bancaire mondiale permettra de mettre un terme aux disfonctionements actuels. Tant que les fondations d’une maison sont instables, on peut construire tout ce qu’on veut par dessus, ça ne tiendra pas.

Et à mon avis, on finira bien par y arriver, quand on aura essayé une ennième fois de sauver le système actuel et que celui ci sera à deux doigts d’exploser. Ce n’est qu’une question de temps.

Même au FMI, ils y pensent et comprennent les avantages d’un tel système:

http://www.imf.org/external/pubs/ft/wp/2012/wp12202.pdf

+0

Alerter@ Chris06,

Oui, mais ni toi, ni moi ne verrons jamais l’avènement d’un tel changement systémique… Et en attendant, on fait quoi ? On compte les points ? On laisse les cadavres s’amonceler sans rien faire ? Sans rien dire ?…

Je ne pense pas que les premiers résistants de 39-45 ont pris les armes en se disant qu’ils allaient gagner ou en espérant que les USA rentreraient dans la guerre ; ils l’ont fait et c’est tout. Mais je ne sais pas si c’est quelque chose que tu peux comprendre, puisque tu passes ton temps à relever « l’inutilité » de tout ce qu’on pourrait faire sans tes préalables…

Je trouve que les pays scandinaves ne s’en sortent pas si mal, y incluse l’Islande, en s’adaptant… sauf qu’ils sont en capacité de dire stop, ce qui visiblement ne fait plus partie du vocabulaire de nos politiques…

+0

Alerteret puis, tu crois qu personne ne va devoir payer pour touts les constructions immobilières espagnoles inutiles? Je te signale que ça fait déjà pas mal de temps que la ville fantôme de Seseña ou l’aéroport inutile de Castellon cherchent repreneurs, autant dire qu’ils ne se battent pas aux portillons, même à des prix soldés de 70% par rapport aux coûts de la construction…

Je te signale que la recapitalisation des caisses d’épargne espagnoles à cause de ces projets pharaoniques, c’est en partie toi et moi qui vont la payer!

Alors non seulement ça va nous coûter un fric fou, mais en plus en termes écologiques c’est une véritable infamie… mais bon, si tu trouves ça bien, c’est pas mon cas.

+0

AlerterJe ne crois rien du tout… Je te dis juste que même si on va payer pour les conneries des Espagnols, quand ça aura baissé à 80 ou 90 %, il y aura sûrement quelqu’un pour reprendre ces actifs et en faire quelque chose (comme pour les actifs du CDR)… et donc recréer de l’activité…

Mais recréer quelque chose à partir d’un trou monétaire sec, je ne vois toujours pas… d’où mes « préférences »…

+0

Alerter@Incognitoto,

qu’en sais tu? Je peux te retourner le même argument sur les résistants de la seconde guerre mondiale.

Perso, je préfère me battre et réfléchir à des choses qui en valent vraiment la peine, à savoir, quelle architecture monétaire et bancaire nous faut il pour le monde du XXIeme siècle, que perdre mon temps sur des rafistolages qui n’avancent à rien et qui de plus n’ont pas la moindre probabilité d’être mis en place.

C’est une question de tempérament, de vision du monde, je ne pense pas qu’on va revenir en arrière et retenter quelque chose qu’on a déjà essayé (genre la scission bancaire). Mais bon, chacun est libre de choisir les combats qu’il souhaite mener.

Quand aux trous monétaires, c’est pas parce qu’il y avait du ciment et de la pierre en face plutôt que d’autres types d’actifs qu’ils seront moins profonds.

+0

AlerterCe que je sais, c’est qu’on a 6 systèmes monétaires (USA, Chine, UE, GB, ceux qui respectent les accords de la Jamaïque (genre Brésil) et tous les autres arrimés aux grandes monnaies) actuellement qui coexistent dans le monde. Que chacun défend ses propres intérêts et que certains sont prêts à partir en guerre, si on remet en cause la moindre parcelle de leur fonctionnement…

Tu penses vraiment que les USA vont se faire enlever le contrôle de leur planche à billets, sans rien faire ??? Ou que la Chine est prête à céder le moindre centimètre de ses prérogatives dirigistes ???

Je ne te savais pas si utopiste 😉 ; même si j’espère que l’histoire me donnera tort…

Donc en attendant que le monde change, on peut agir et pas seulement avec des « rafistolages » ; beaucoup de pays le font, mais évidemment ce n’est pas de ceux-là, dont on entend parler…

C’est drôle que tu ne perçoives pas la différence entre rembourser des dettes de créanciers qui ne sont adossées à aucun actif et les autres… Faudra que je te présente quelques mandataires liquidateurs d’entreprises, ils doivent tous payer l’ISF… et en plus de temps en temps sur les reprises d’actif, il y a de belles réussites économiques qui se poursuivent…

+0

AlerterIl n’y a pas de complicité de Sarkozy ou de la classe politique en général avec le systême financier mais une incompréhension de ce dernier avant la crise ! Beaucoup de gens se posaient des questions et parmi elles sur les banques qui ne prêtent uniquement aux riches !…Comprenez que le prix immobilier en France ne fait qu’augmenter – on ne peut plus se loger – et que dans ces conditions son achat ne peut être que bénéfique !!! Si le marché de l’immobilier s’est écroulé aux USA, ce n’est pas le cas en France !

Les réformes sont difficiles à mettre en oeuvre. Par exemple: Pourquoi l’effet de levier n’est-il pas supprimer ?

+0

AlerterJe dirais plus limité l’effet de levier à un nombre de fois des fonds propres (max : 20) et géré non plus en interne mais par la banque centrale du pays du siège social, avec interdiction à la banque de prêter à des banques de specul… pardon d’investissement plus de 20% de ses fonds (et encore je serais pour l’interdiction totale).

+0

Alerterj’oubliais avec annulation de cet effet de levier si les créances douteuses approchent plus de 30% des fonds propres

+0

Alerter@Gbalou,

tu parles, les politiciens sont des grands naïfs… mais non, ils avaient parfaitement compris que gonfler les bulles de crédit à bloc c’était le seul moyen de maintenir un semblant de croissance et leur train de vie qui vont avec.

Je replace encore une fois cette citation de Sarkozy:

«Il faut réformer le crédit hypothécaire. Si le recours à l’hypothèque était plus facile, les banques se focaliseraient moins sur la capacité personnelle de remboursement de l’emprunteur et plus sur la valeur du bien hypothéqué. Ceci profiterait alors directement à tous ceux dont les revenus fluctuent, comme les intérimaires et de nombreux indépendants.»

tu crois que c’est de l’incompréhension qui le pousse à dire cela? Bien au contraire, il avait très bien compris ce qu’il fallait faire pour stimuler encore plus le crédit hypothécaire!

ça fait un an qu’il s’écroule en France et c’est loin d’être terminé. On en reparle dans cinq ans ok? Y’a qu’a regarder les courbes de Friggit pour se rendre compte que les prix de l’immobilier ont encore plus bullé en France qu’aux USA.

+0

Alerter@Chris06

Je pense profondément que Sarkozy n’a pas vu la crise des subprimes venir tout simplement car il ne comprenait pas l’économie de bulles. Mais il n’était pas le seul. Et je fais partie de ces gens qui se demandaient les raisons pour lesquelles la bulle immobilière n’éclatait pas ! J’avais le sentiment d’être en déphasage complet.

Hollande est mieux formé que Sarkozy mais il n’a pas le même caractère voire leadership pour trouver des compromis afin de résoudre des cas de crise. En clair, il est plus intelligent. Et il joue une composition que plus personne désormais ne comprend. En clair, il faudrait que les français entrent en première année d’une école de commerce pour admettre des fondamentaux tels que la flexibilité des salaires, des émoulements moindres en cas de chomage…

A la question du sujet, à savoir si une banque fait faillite aujourd’hui qui paye, l’accord sur l’union bancaire donne des recommandations. Nous ne sommes pas des chypriotes. Et donc contrairement à ce qui a été longuement décrit sur ce blog, le français moyen ne paiera pas !!! Il y a encore des risques systémiques.

+0

AlerterSur ce coup, je suis d’accord avec toi sur toute la ligne, chris06, y compris sur le fait que des banques nationalisées se seraient comporté comme leurs concurrentes privées.

Ce qu’a dit Sarko était tellement énorme, (en gros: que les banques prêtent à tour de bras, et aux plus pauvres encore, allons-y gaiement, qu’est-ce qu’on risque ?), que son discours, littéralement commercial, lui avait forcément été soufflé par quelqu’un.

+0

AlerterJe rejoins la proposition de Flury,

y compris sur le plan d’une contribution financière,

c’est sans doute pas grand chose mais au moins j’aurais l’impression de contribuer à agir,

vais voir aussi le lien de MC PORTEU

+0

AlerterA écouter hollande en ce moment, on s’enfonce vers plus d’ europe, une nouvelle extension de l’ europe…

La seule réplique qui nous reste, c’est le vote FN à toutes les prochaines élections, jusqu ‘à ce qu’on les foute dehors. Seule façon de renverser la table.

Hier il y avait une grève générale au Portugal, ça n’a rien changé.

+0

AlerterLe risque avec votre parti c’est que le FN ait la main plus lourde que prévue , et s’en prenne à d’autres catégories de personnes que les incompétents et les corrompus qui nous posent tant de problèmes.

Et puis l’extrême droite s’est toujours accommodée des puissances financières , donc il se pourrait qu’en plus votre parti soit mauvais au final.

+0

AlerterSi j’estime que des chinois ou des indiens sont plus productifs que vous, vous ne m’empêcherez jamais en tant qu’entrepreneur de faire du business avec eux ! Une statistique importante est passée sous silence ce premier trimestre : le pouvoir d’achat a augmenté en France. Heureusement que nous sommes en crise autrement tous les midis, ce serait champagne !

+0

AlerterJe crains que vous ne fassiez fausse route. La famille Le Pen fait partie des 1%, allez voir si vous avez l’occasion le quartier entièrement privé de Saint-Cloud où se trouve leur domicile pour comprendre (moi j’ai vu le quartier est totalement clôturé et séparé du reste de la ville), ils utilisent les mêmes ficelles que la famille Bettencourt :

http://blogs.mediapart.fr/blog/giulietta/260112/enquete-sur-la-fortune-de-jean-marie-le-pen-le-leader-du-fn-contourne-lis

+0

AlerterSans oublier qu’ils ne répugnent pas à accepter les dons et héritages, venant du « grand capital »… 😉

+0

AlerterLa fin ne justifie pas les moyens. Vous aimeriez que je vote FN ? Tant qu’ils ne m’envoient pas deux balaises tatoués pour m’intimider, j’risque pas de voter pour eux. C’est tellement impensable que l’idée m’amuse, comme si je pensais à me faire moine. Et puis, ma nombreuse famille compte déjà quelques électeurs FN…

+0

AlerterTout dépend des raisons qui vous poussent à faire ce choix… Si c’est par nationalisme foncier, il y en a d’autres qui sont sur cette ligne notamment NDA… et même dautres à gauche…

Donc, pourquoi spécialement le FN ? Qui en plus, pour le coup, n’a aucun programme économique…

+0

AlerterPourquoi le FN ?

Il y a aussi NDA et Asselineau, mais ils de décollent pas des 1%, croyez bien que je le déplore.

Seul le vote FN constitue une menace pour les euro-mondialistes libéraux de l’UMPS.

Le FN une menace pour la démocratie ? Soyons sérieux, les eurocrates ont violé le résultat d’un référendum et le fonctionnement de l’ UE n’a rien de démocratique.

Qu’ils n’aient pas de programme bien défini , ce n’est pas gênant pour la première étape, et d’ici là ils ont le temps d’en élaborer un, voire de changer d’avis sur la TVA sociale..

+0

Alerter@ Jacqueline,

Je ne comprends pas… ce serait juste pour être avec ceux qui ont une chance de gagner ? Pas à cause de vos convictions personnelles ?

Vous savez, ce n’est pas un problème de « diabolisation » pour le FN ; c’est simplement que tout indique que leur « discours » n’est qu’une façade qui cache des desseins beaucoup moins avouables… tandis qu’en terme de cohérence et d’honnêteté, ils n’ont vraiment de leçons à donner à personne : http://www.lefigaro.fr/politique/2013/04/10/01002-20130410ARTFIG00809-jean-marie-le-pen-estime-que-son-compte-en-suisse-etait-legal.php

Et sur aucun sujet : http://www.lepoint.fr/politique/melenchon-et-le-pen-les-cancres-du-parlement-europeen-18-04-2012-1452677_20.php

Donc, je ne comprends toujours pas vos raisons de ne pas leur préférer des personnalités un peu plus intègres, à droite comme à gauche d’ailleurs…

+0

AlerterC ‘est la solution la plus rapide.

Si je vote DLR ou UPR , je ne verrais pas la chute de l’ UMPS de mon vivant.

+0

Alerter« Drôle » de calcul… promouvoir des pourris, pour faire tomber des pourris ?…

+0

AlerterCa peut être plus efficace que des honnêtes pour déloger des pourris.

Et pendant qu’ils s’étriperont, une nouvelle génération plus honnête peut remporter la mise.

Ce n’est jamais ceux qui commencent les révolutions qui les terminent.

+0

AlerterStupéfiant… vous pensez qu’on peut guérir du choléra, en soutenant et en injectant la peste ?…

+0

AlerterNon , mais en refilant la peste à ceux qui ont déjà le choléra. C ‘est différent.

+0

AlerterContinuons à essayer d’être rationnel… 😉 en promouvant le FN, vous n’injectez pas la peste à ceux qui ont le choléra… si vous aboutissiez, vous remplaceriez le choléra par la peste (et on aurait donc les deux maladies)… c’est ça le but ?

+0

AlerterLà on s’écarte du problème.

En 2017 qu’on remette l’ UMP à la place du PS, ou qu’on garde le PS, et on continue comme depuis 2002 à râler sur des fora et on s’avance vers un NOM, où la démocratie n’est plus possible et les banques soumises à ce NOM.

Si c’est ce que vous voulez, continuez comme ça !

+0

AlerterMais, non ce n’est pas ce que je veux… et ça fait plus de 30 ans que je combats l’UMPS (et EELV, maintenant), avec une indignation et une colère intacte… Sauf que j’essaye de comprendre pourquoi vous êtes prête à choisir la peste contre le choléra, parce que personnellement, même en l’absence d’une offre politique qui correspond exactement à ce que je souhaite (ce qui est tout à fait le cas depuis trop longtemps), je n’irais pas pour autant me jeter dans les bras et soutenir tous les marchands d’illusions qui ne tirent leur « légitimité » que parce qu’ils tapent sur l’UMPS… alors que ce sont eux-mêmes des « pourris » qui nous mèneront à l’abattoir aussi sûrement que nous y allons de toute façon même avec ceux en place…

Ou autrement dit, je trouve votre position paradoxale… c’est pourquoi, j’essaye de la comprendre…

Si Olivier se présentait, vous voteriez pour lui ?

+0

AlerterUne séparation des activités permettrait de créer quel type de nouveaux postes ?

S’il était possible de chiffrer cela je pense que ça donnerait encore plus de poids à votre mission , au moment ou le chômage redevient une « priorité ».

+0

AlerterMerci pour ce beau billet.

Ayant l’honneur d’être banquier d’investissement, je peux confirmer qu’une séparation de celle-ci avec la banque de détail serait sûrement très positive pour l’emploi à long terme.

Aujourd’hui, les coupes sur les jobs sont massives du fait de la convalescence de la crise financière qui a démarré en Juillet 2007. De plus, quelques activités ultra-risquées, non rentables à long terme et qui ne profitent qu’à quelques DIZAINES de personnes continuent de polluer la banque, sa réputation, ses salariés et le contribuable.

Par ailleurs, ce que j’appelle « le conflit d’intérêt du trader » n’est toujours pas résolu…

En un mot, un trader est un type tout à fait normal qui fait son métier dans son propre intérêt. Comme tout le monde. Son raisonnement est simple et est le suivant:

Ma banque ne peut pas faire faillite => je prend des positions asymétriques qui m’assurent « 1 » de gain dans 99% des cas (sur lequel j’ai un bonus); et « 100 » de pertes dans 1% des cas (payé par les autres – et je perd mon job de toute façon car tout le monde a fait pareil).

Un exemple de positions qui mènent à cela ? …

OK, mais désolé pour le jargon alors:

– vendre des puts en dehors de la monnaie

– mieux: vendre des digitales en dehors de la monnaie

– mieux: vendre des variance swaps

– en crédit: vendre des CDS (= vendre de la protection) pour un gros montant sur des signatures bien notées (vive l’absence de chambre de compensation – vive AIG qui a fait exactement cela).

– en taux: faire des carry trades

– et on peut aller plus loin et mieux planquer les risques, ne vous inquiétez pas !

Je peux vous garantir que la plupart des salariés de la banque d’investissement sont à 100% en faveur de la séparation. Pourquoi ? Je vais vous le dire 🙂

Pour travailler sereinement sur des activités structurellement rentables, avec de vrais clients.

Pour que les autres activités parasites ferment ( bizarrement, si la banque peut faire faillite, on réfléchira à deux fois avant de prendre une position de trading toxique comme celle que j’ai mentionné plus haut!).

Pour que la banque ne mette pas l’argent public à risque.

Et; surtout; pour qu’on arrête de chier sur les banquiers (surtout quand on explique que la dette publique des états c’est la faute des banques – faut peut être faire la part des choses !).

Aujourd’hui, certaines activités saines et rentables en bq d’investissement ferment à cause des conneries faites sur d’autres desks. Et c’est bien parti pour continuer, grâce à cette magnifique loi de ce gouvernement… rédigée en grande partie par une de nos ancienne consœur (banque d’investissement chez BNP Paribas): la député PS Valérie Rabault.

Complot, vous avez dit complot ? 🙂

+0

Alerter« Aujourd’hui, les coupes sur les jobs sont massives du fait de la convalescence de la crise financière »

Euh….quelle convalescence , tous les jours ca s’aggrave !!

+0

AlerterGlop !!! Ca surprend, un commentaire pareil… Télécommandé ?

Personne ne « chie » sur les banquiers, on leur met « la pression », c’est tout. On n’obtient rien sans ça, et ce ne sont pas les capitalistes qui vont dire le contraire, eux qui savent si bien « nous chier dans les bottes ». 🙂

+0

AlerterEn termes d’espérance mathématique, on a 99 de gains, et 100 de pertes, ça s’équilibre à peu près. Mais, les gains étant 100 fois plus fréquents que les pertes, le trader donne ainsi l’impression d’être très fort, et, quand il perd, c’est de « temps en temps », selon d’inéluctables incidents de parcours auxquels il ne peut rien. Bien joué ! J’espère cependant que les employeurs, qui les paient très cher, font des stats sur chacun.

+0

Alerter« qu’on arrête de chier sur les banquiers »

C’est vrai… la stigmatisation de nos pauvres riches est insupportable… D’ailleurs qui parle de la responsabilité écrasante des Roms dans la crise ou le peu de soutient des pauvres envers le marché ? Personne !!

L’omerta ne passera pas par moi !!

+0

AlerterLe système bancaire d’aujourd’hui est mort , on dira Kaput ! que voulez-vous faire devant une bulle de 600 à 800 000 milliards de produits dérivés , devant un endettement colossal , devant une impression monétaire massive pour tenter d’éviter le naufrage du système . L’union bancaire européen arrive bien tardivement et il fera quoi ? l’argent ne va dans l’économie mais que pour la spéculation et boucher les trous dans le navire qui coule.

Fort de constater que nos politiques sont bien sec face à ces problèmes ! sauf de réfléchir comment piquer le restant de l’épargne du citoyen pour tenter de sauver du naufrage le système bancaire en perdition !

+0

AlerterLa liste des annonces de licenciements est vertigineuse ! Chapeau bas pour ce travail de compilation ! Et pendant ce temps, les caciques du système répètent inlassablement qu’ils font tout « pour l’emploi », qu’il faut sauver « l’emploi », etc. Mais ce n’est pas « de l’emploi » que l’on demande, c’est du travail. Et pour tous, que personne ne soit tenu malgré lui à l’écart.

+0

AlerterQuoi de plus normal, la finance vie sur le crédit moins de crédit moins de business, licenciement, logique non ?

Et ce n’est qu’un début…l’hypertrophie financière étant liée à la bulle des crédits, elle va se dégonfler fortement dans les prochaines années.

+0

AlerterIl me semble qu’un certain « Delamarche », amoureux de son système qui le fait si bien vivre, a prononcé ces mots :

« Une bulle ne se dégonfle pas, elle explose. »

(soit, il flippe un max, le gars…)

Là, il est possible que ce soit la dernière explosion qui soit la bonne.

Tabula rasa, suivant Lordon.

+0

AlerterA quoi sert notre système bancaire , depuis 2008; il n’y a aucun avenir pour notre jeunesse , parce que les milliards depuis cette date vont pour sauver les banques , mais malheureusement pas pour l’économie c’est à dire la création d’emploi , aujourd’hui on nous annonce 600 millions pour

notre jeunesse : c’est une honte quand on pense aux milliards versés pour sauver certains pays et pour payer JP Morgan . Nous avons l’espérance qu’un jour l’humanité jugera cette monstrueuse escroquerie lourde de conséquence pour notre civilisation. C’est une honte !

+0

AlerterLe système déjà travaille trop et vous voulez créer des emplois?

Cela n’a pas de sens…

+0

AlerterQuestion à Olivier Berruyer:

Quand il n’y a pas de banque universelle, quelle est la catégorie d’entre elles qui prête à l’Etat ?

La catégorie « sûre » ou la « pas sûre » ?

+0

AlerterLes banques ne prêtent pas leurs fonds propres aux états.

+0

Alerterce n’est pas la question, elles achètent des obligations d’Etat.

La question est en cas de séparation, la quelle des deux catégorie sera autorisée à acheter ces obligations.

aucune

la banque « non risquée »

la banque « risquée »

les deux (réponse probable du législateur)

(Question implicite, l’achat d’obligation d’Etat sera t’elle considérée comme risquée ou non.)

+0

AlerterN’importe qui peut acheter des obligations d’état, même vous via un compte titre ordinaire (vous avez les codes ISIN des obligs émises à chaque adjudication sur le site web de l’agence France Trésor), je ne vois pas pourquoi on interdirait à quelque entreprise que ce soit d’acheter des titres quelque soit leur provenance 😉

En l’occurrence les filiales d’assurances qui achètent des titres d’état en couvrent un grande partie (certaines ont un taux de couverture montant à 40%)

Pour les obligs détenues en portefeuille, elles sont in fine fourguées à la clientèle.

+0

Alerter@Surya « je ne vois pas pourquoi on interdirait à quelque entreprise que ce soit d’acheter des titres quelque soit leur provenance »

Vous avez bien compris, que la proposition de séparation des banques (à la quelle je ne souscrit pas) consiste precisement à dire que certaines opérations ne pourront pas être faites par certaines banques ?

Donc je repose la question , la quelle des 2 catégories de banques n’aura pas ce droit ?

+0

AlerterLes commentaires sont fermés.