ENFIN, création de l’UNION BANCAIRE !!!

…qui va sauver l’euro, nos économies, notre épargne, créer les États-Unis d’Europe, guérir les écrouelles, faire repousser les cheveux…

Mais non, j’déconne !!!!

Réactions à l’accord d’hier.

I. Il n’y a pas « d’Union Bancaire »

Le terme « Union bancaire » est encore un jargon de technocrate, pure novlangue, qui, en bon Orwell, signifie exactement le contraire de ce qu’elle proclame avec force.

Le seul sujet de ce projet (à faire rêver nos petits-enfants) :

1. demander à la BCE de surveiller les banques (du pur génie, toutes les banques centrales nationales ayant échoué, il est évidente que les 500 gusses à Francfort verront mieux ce qu’elles n’ont pas voulu voir)

2. trouver une procédure pour régler le problème des banques en faillite – c’est chose faite.

Il faudra m’expliquer en quoi il y a la moindre « union » là dedans – manipulation classique consistant à mettre une étiquette « Union (européenne) » sur tout et n’importe quoi en espérant que les peuples avaleront ça tout cru (puisque s’opposer à l’Organisation de Bruxelles actuelle, c’est évidemment être un nazi). Ce procédé ne trompe heureusement plus grand monde.

II. Le problème

Il est simple : les gouvernements ont refusé la transparence sur l’étendue des pertes des banques en 2009 – camouflées à coup de manipulation des normes comptables, légalisant les comptes non sincères et le principe d’imprudence.

Se disant, sans doute, que les pertes étaient limitées (*), que le temps arrangerait les choses, ou que les banques centrales résoudraient bien le problème . Malheureusement, le temps n’arrange jamais le cancer ou la gangrène…

Le système a tenu en 2009 sur la confiance envers les milliers de milliards de garanties données par les États, qui ont rétabli temporairement de la confiance, qui a évité de sortir ces sommes (cf. le billet de ce jour…).

Malheureusement, les États sont désormais à genoux, et il est hors de question de recommencer, au risque de leur propre cessation de paiements…

(*) j’en profite pour reprendre ces infos toutes fraîches sur la source exacte des estimations des banques irlandaises – largement corroborées par le sérieux des stress tests desdites banques en 2009/2010, de Dexia, des banques grecques et chypriotes, qui ont toute fait faillite depuis (mais rassurez-vous, personne ne sera évidemment poursuivi pour incompétence financière criminelle) :

L’Anglo Irish Bank (AIB) a été sauvée par l’argent des contribuables, en 2008. De 30 à 40 milliards d’euros, selon les chiffres, soit un quart du produit intérieur brut irlandais. Et tout cela dans l’intérêt du peuple, entendait-on alors. Mais c’est une toute autre histoire que nous conte l’Irish Independent, qui vient de publier des enregistrements issus du propre système téléphonique de la banque.

Au cours de ces conversations, un des directeurs de la banque, John Bowe, explique en rigolant à un autre directeur, Peter Fitzgerald, non moins hilare, comment l’AIB a enfumé l’Etat irlandais. Objectif : ne réclamer en premier lieu qu’une petite somme, 7 milliards d’euros, alors que tout le monde, dans la banque, savait qu’il en faudrait beaucoup plus. Une fois que le premier chèque aurait été encaissé, l’Etat n’aurait dès lors plus le choix : il faudrait qu’il aille jusqu’au bout en continuant de régler les douloureuses à répétition, à grand coup d’argent public.

Comment a été choisi ce chiffre de 7 milliards ? Bowe l’affirme clairement : « Comme [David Drumm, qui était alors le pédégé de l’Anglo Irish Bank] le dirait lui-même, il est sorti de mon cul« . Le tout suivi d’un éclat de rire. « S’ils [la banque centrale irlandaise] voient d’emblée l’énormité [des chiffres], ils vont peut-être décider de faire un choix. Tu vois ce que je veux dire ? Ils pourraient dire que le coût pour le contribuable est trop élevé… Si ça ne semble pas trop important au début, assez pour être important, mais pas au point de tout remettre en cause, alors je pense que l’on a une chance. Je pense donc qu’on pourra ensuite augmenter le montant, sournoisement« , explique Bowe. « Ouais« , répond Fitzgerald. « Ils mettent leur peau en jeu, et c’est ça, la clé« .

David Drumm, qui a pris la tangente aux Etats-Unis dans la foulée, rigole tout aussi gaiement : « un jour, un milliard » blague-t-il, en se référant aux pertes que la banque centrale était condamnée à subir. A un autre moment, John Bowe se met à chanter « Deutschland Uber Alles » en évoquant la réaction négative de l’Allemagne sur cette aide publique. Dans un autre enregistrement, Bowe et Fitzgerald rient de nouveau de concert lorsqu’ils évoquent la naïveté des autorités, qui croyaient alors que la banque allait leur rembourser les prêts accordés.

« Pour la première fois, les contribuables peuvent avoir un aperçu des manigances banquières qui ont coûté sa souveraineté à l’Irlande« , conclut amèrement le journal. Il est possible que ces enregistrements aient été en possession des autorités depuis 2009, mais rien n’aurait été fait depuis lors. D’autres révélations sont à attendre, ces prochains jours, qui impliqueraient des politiciens et des hauts fonctionnaires… La banque a été liquidée en début d’année, après avoir été nationalisée en 2009, des milliards d’argent public auraient pu être économisés. Mais ç’aurait été moins drôle, n’est-ce pas ?

Proverbe irlandais : « Chat timide fait souris effrontée » Source : Les mots ont un sens

P.S. je ne m’appesantis pas, on va dire encore que je suis « populiste » sinon…

P.P.S. bon, d’accord :

« Il est évident que la capacité des gens de finance à ne pas tenir compte de la preuve que des difficultés s’accumulent, et même à souhaiter pieusement qu’elles puissent continuer sans qu’on en parle, est aussi grande que jamais. Cela mérite une attention particulière. […]

Le sens de la responsabilité chez les gens de finance envers les gens en général n’est pas mince, il est presque nul.

Peut-être est-ce inhérent à leur nature. » [John Kenneth Galbraith, La crise économique de 1929, 1954]

III. L’accord du 27 juin 2013

On pourrait l’appeler « L’accord chypriote » – au vu de la façon dont il s’inspire des mésaventures de l’île. (je ne l’ai pas trouvé d’ailleurs, on n’a que le communiqué de presse, en anglais bien sûr, pour respecter la diversité de l’Union)

Il prévoit que désormais, les contribuables n’ont pas vocation à soutenir une entreprise privée en faillite (quelle avancée… Bienvenue dans le capitalisme les amies !).

Les allemands (1 banque systémique) estimaient qu’il fallait en rester là, les français et les anglais (4 banques systémiques chacun) estimaient qu’il fallait « plus de souplesse » (pour entuber le contribuable).

Au final, le compromis est le suivant :

1. on passe dans tous les cas en pertes aux actionnaires et aux prêteurs obligataires des banques (hors autres banques donc) 8 % de leur passif total (ce qui est déjà gigantesque)

et après, si les pertes dépassent 8 % du bilan, on a le choix :

2.1 soit en est en Démocratie (Allemagne, donc), et on continue à passer les pertes à ces personnes, jusqu’à ce que la perte soit épongées, ou qu’ils soient rincés, et après seulement, on impacte les gros déposants.

2.2 soit on est en Ploutocratie (France, Angleterre, donc), et on a la possibilité, si on le souhaite, de demander de l’aide publique, soit du contribuable national, soit du MES et sa somme fantastique de 60 Md€ (10 000 Md€ de dépôts en Europe environ…), si on a l’accord des Allemands (on oublie, donc…). Ces aides sont limitées à 5 % du bilan.

La seconde solution est bien résumée par ce propos d’un diplomate cité par les Echos :

«Ce que nous avons fait aujourd’hui, c’est se donner la possibilité d’épargner les gros dépôts si besoin, en mettant de l’argent public à la place », explique un diplomate.

Ca va mieux en le disant – je suis content que mes impôts puissent aider Liliane Bettencourt à ne pas perdre trop d’argent, c’est important, et puis j’ai le coeur la main… De même, s’ils peuvent servir à éponger les pertes de traders en Roumanie, n’hésitez pas…

Ceci rejoint un de mes totems : supprimer tout déficit public, et payer les dépenses avec des impôts, pas avec de la dette (= des impôts futurs). Cela éviterait ce genre d’âneries. Tout le monde se rappelle de l’impôt sécheresse de Giscard. Je ne doute pas qu’un impôt Dexia aurait déclenché une folle pression sur les élus pour que cela ne recommence pas.

IV. Illustration

Goldman Sachs vient de sortir sa propre estimation des banques les plus levierisées (donc les moins capitalisées) :

Donc on a 3 banques dans les 5 banques mondiales les plus fragiles – chapeau bas, ne changeons rien.

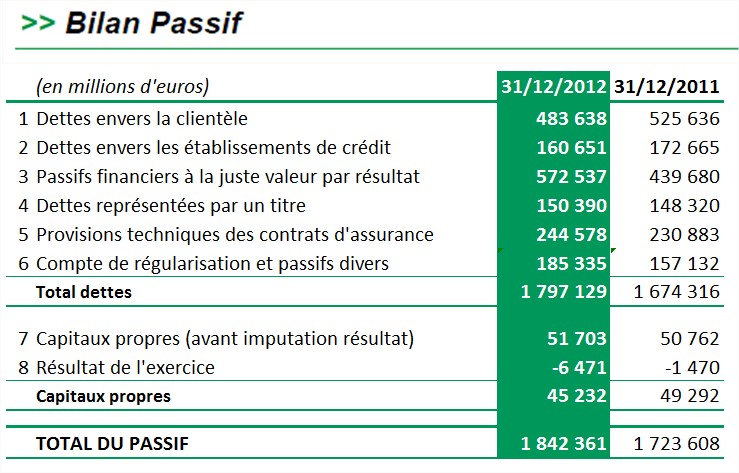

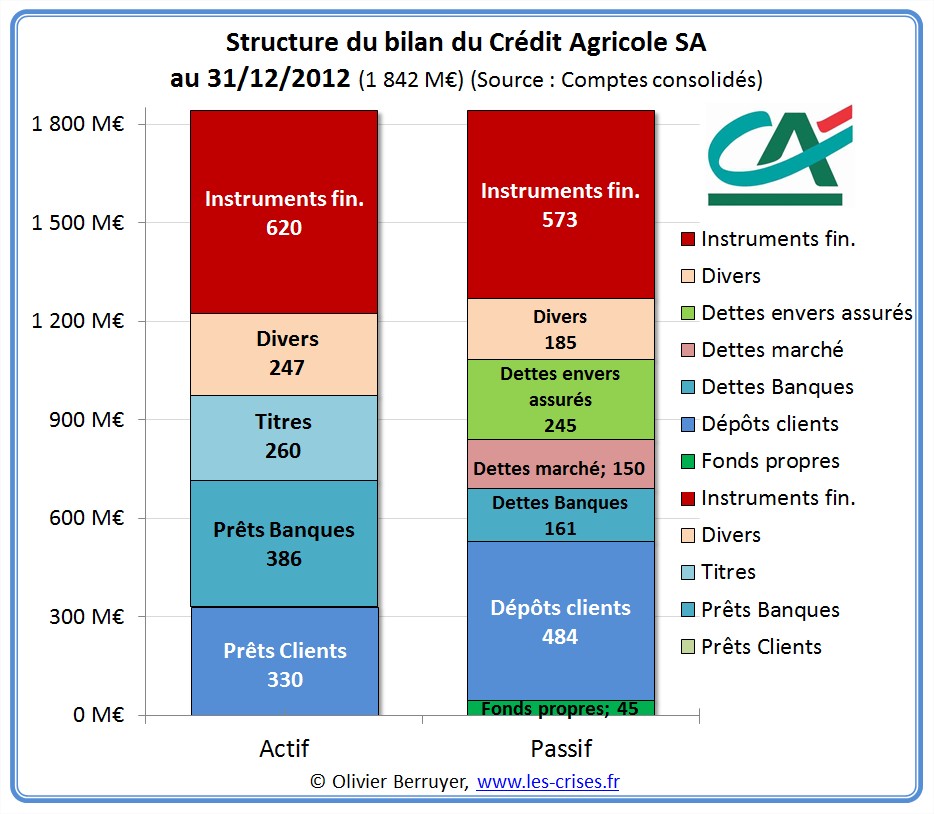

Or, nous avons analysé ici le bilan du Crédit Agricole :

On a 6 postes de dette :

- 1 représente les dépôts des clients (la banque vous les doit, évidemment) ;

- 2 représente les emprunts que la banque a effectués, auprès d’autres banques (sa situation nette est donc prêteuse de 386-161 = 225 milliards) ;

- 3 représente les passifs que la banque possède à court terme (elle est intermédiaire dans les marchés spéculatifs) ;

- 4 représente les obligations que la banque a émises pour se financer ;

- 5 représente les sommes dues aux assurés (assurance vie…) ;

- 6 représente le solde

et 2 de capitaux propres, avec le résultat de l’année et la valeur des fonds propres avant leur imputation.

Cela donne ce schéma en synthèse :

L’accord de ce jour indique donc que :

- jusqu’à 147 Md€ de pertes (ça laisse de quoi voir venir !), celles-ci seront obligatoirement partagées entre les 45 Md€ dus aux actionnaires et les 150 Md€ dus à des investisseurs.

- au delà, les 90 Md€ de pertes suivantes peuvent :

- soit s’impacter « à l’allemande » pour 48 Md€ (=150+45-147) sur les mêmes, et les 42 Md€ suivants (= 90 – 48) sur les gros déposants – le contribuable ne paye rien,

- soit être supportées par le contribuable « »à la française ».

Les pertes n’étant quand même pas illimitées, disons que cet accord fait essentiellement porter les pertes sur les bonnes personnes : actionnaires et investisseurs. ce qui est peu surprenant, puisque nous avons vu dès le début que le contribuable n’a pas les moyens

Dernier point de raffinement notable : cet accord doit encore être accepté par le Parlement.

Et plus drôle, il est censé s’appliquer en 2018. (trop de précipitation tue la précipitation…) Ceci étant, il s’appliquera de facto bien avant, pour la prochaine crise bancaire.

V. Il n’y aura pas « d’Union Bancaire »

Bref, au final, « tout ça pour ça »…

Cet accord remet simplement les banques dans une situation normale : elles feront faillite comme tout le monde…

Vous noterez qu’il n’y a aucune solidarité européenne, chaque pays liquidera ses banques comme un grand, en les laissant couler. Il n’y aurait pas eu d’accord, il se serait passé in fine la même chose. Le seul petit intérêt est que les investisseurs savent que cela sera partout pareil, ce qui évitera des distorsions mortelles. Sans cet accord, les investisseurs se seraient dit que les Allemands laisseraient couler leurs banques désormais, et ils auraient préféré investir sur les banques françaises, se disant que, comme d’habitude, le contribuable pourrait bien intervenir et leur éviter des pertes comme en 2009.

Précision. Il y a une chose amusante : c’est que cet accord va précipiter les problèmes. Car du coup, avez-vous envie d’investir votre argent dans une banque, sachant que 1/ les comptes sont (légalement) bidonnés car ils suivent des normes incohérentes et manipulatrices 2/ vous allez être le premier à morfler en cas de pertes… Les difficultés de financement des banques vont donc s’accroitre fortement, alimentant la crise… Bien joué !

Rappelons pour finir la logique française :

- en 1984, les socialistes sont les premiers au monde à déréguler nos banques ;

- le « génie français » abouti en 15 ans à créer des mammouths mondiaux ingouvernables et incontrôlables comme la suite l’a montré ;

- après la crise notre gouvernement se rend compte qu’ils sont bien trop gros pour être sauvés par notre seul pays ;

- alors courageusement, il emprunte la voie la plus logique : les scinder demander aux autres pays qui n’ont pas ou ont peu de mammouths de nous donner gentiment de l’argent pour qu’on sauve nos banques ;

- la réponse logique des autres pays (en particulier de l’Allemagne) est arrivée aujourd’hui (qu’on peut exprimer vulgairement en hommage aux financiers irlandais – pardonnez-moi pour la vulgarité) :

Donc « étrangement », aucun contribuable étranger ne viendra aider nos mégabanques – c’est vraiment trop injuste…

Après, ce sera aux clients de voir si ce modèle bancaire leur convient, et d’en supporter les futures conséquences inévitables…

C’est donc au final le règne du chacun pour soi : la DÉSUNION BANCAIRE. Et c’est très bien comme cela, c’est une bonne façon de ne pas envenimer les relations entre pays européens…

VI. Vol ou pas vol ?

Il est assez délirant de lire tant de commentaires éhontés sur « on va voler votre épargne », alors que primo, les banques sont en faillite – c’est ainsi, et qu’il n’y a aucune solution magique -, et que secondo, cela n’est que le mécanisme naturel qui permet de rééquilibrer les comptes, le même argent ayant été dépensé 2 fois par le phénomène de la dette – une partie de l’épargne est donc fictive, et disparaîtra quoi qu’il arrive, hélas…

C’est comme si vous payez une voiture à Peugeot, livrable dans 2 mois, et que Peugeot fait faillite au bout d’un mois : votre argent est perdu, vous ne le retrouverez plus. Mais il n’a pas été volé. Pour qu’il y ait vol, il faudrait que votre argent soit à disposition de quelqu’un ‘autre après le vol. Là, il s’évaporera, tout simplement.

Quand la législature précédente réalise 600 Md€ de dette publique, dans un pays qui ne dispose que de 3 600 Md€ de patrimoine financier, eh bien, rien que pour cela, on sait que 1/6e de l’épargne disparaîtra. Et au moins le double au final vu la masse de dette non remboursable. Il n’y a plus à en débattre ou à manifester : c’est trop tard. C’est validé, voté, et dépensé.

En conclusion : au moment de la crise chypriote, j’avais dit, « nous serons tous chypriotes ».

C’est bon, c’est donc désormais chose faite.

VII. Et vos sous dans tout ça ?

Je sais que beaucoup d’entre vous sont inquiets pour leur épargne.

Je vais faire une exception à la règle que je me suis fixée, qui consiste à ne pas donner de conseils financiers (les conseilleurs ne sont jamais les payeurs), mais voici quelques pistes, si vous avez plus de 50 000 € de liquidités en banque (les autres, soit 88 % !!!, il n’y a pas trop de souci à vous faire). Ce sont des conseils de “bon père de famille” ne visant pas à spéculer mais à tenter de perdre le moins possible voire pas du tout :

- ne gardez JAMAIS plus de 50 000 € dans une seule banque (le plafond de 100 000 vaut ce qu’il vaut…)

- ne restez pas si possible dans une banque universelle, exigez une banque sans traders ;

- réfléchissez bien avant de mettre votre argent à l’étranger ;

- diversifiez absolument vos placements : liquidités, obligations d’entreprises pouvant résister à un choc brutal (EDF, etc.), immobilier (qui risque de swinguer), investissements physiques… ;

- 10 à 20 % (pas plus, c’est risqué / spéculatif) d’or (physique, et gardé dans un coffre bancaire) peut être une forme d’assurance raisonnable ;

- ne gardez pas d’actions – profitez du fait que la Bourse est encore haute pour sortir !

- n’ayez aucune confiance absolue dans l’indépendance d’un conseiller financier que vous ne rémunérez pas directement (je ne dis pas qu’ils sont forcément compétents, ni que les autres sont forcément malhonnêtes) ;

- si vous êtes une entreprise, ATTENTION à la gestion de votre trésorerie, vous ne serez pas spécialement épargné en cas de problèmes bancaires. Limitez donc le montant de vos dépôts, et diversifiez les entre plusieurs banques, voire, dans votre situation, et pour une partie raisonnable, sur un compte en Allemagne dans une banque solide ;

- ayez assez de liquidités pour tenir 2 semaines avec des banques fermées (et donc sans paiement électronique ou carte bancaire), sans sombrer dans l’excès ;

- si cela tournait vraiment très mal, n’oubliez pas à la possibilité de convertir vos liquidités à la banque en billets, et laissez-les dans le coffre de la banque. On raye bien plus difficilement des billets (créance sur la banque centrale) qu’une ligne sur un solde bancaire (créance sur ladite banque).

Après, c’est à vous de voir – je décline toute responsabilité…

P.S. merci de me signaler les coquilles 😉

58 réactions et commentaires

Durant le we chypriote où toutes les banques furent fermées, j’ai écrit sur différents médias sociaux « nous serons tous chypriotes ». Les copains se sont moqués. Allez, je vais leur envoyer cet article, ils riront moins.

+0

Alerter« Ces nouvelles règles devraient entrer en vigueur à partir de 2018 »

D’après cet article : http://www.lepoint.fr/economie/un-accord-europeen-sur-le-financement-des-banques-en-faillite-27-06-2013-1686340_28.php

C’est vrai ça?? En gros, aucun problème bancaire avant 2018 (je sais pas, j’ai comme un doute….) ou alors le système aura été dans le mur avant et ils comptent repartir comme si de rien était avec ces règles (là aussi, gros gros doute 😉 )??

+0

AlerterY a des perles dans le communiqué, notamment :

Exclusions

Certain types of liabilities would be permanently excluded from bail-in:

[…]

– secured liabilities including covered bonds;

[…]

– commercial claims relating to goods and services critical for the daily functioning of the institution;

– liabilities arising from a participation in payment systems which have a remaining maturity of less than seven days;

– inter-bank liabilities with an original maturity of less than seven days

En quel honneur ?

Sinon :

The directive would require member states, as a general rule, to set up ex-ante resolution funds to ensure that the resolution tools can be applied effectively. These national funds would have to reach, within 10 years, a target level of at least 0.8% of covered deposits of all the credit institutions authorised in their country.

On va aller loin avec ça…

+0

AlerterTu peux traduire, Surya ? Non pas que je cause pas la langue des rosbeefs mais le vocabulaire financier pas trop (déjà en français, c’est pas mon truc même si j’apprends beaucoup avec ce blog). Et puis n’oublie pas que ce blog est lu par de nombreuses personnes et je ne suis pas sûr qu’elles disposent toutes d’un niveau d’anglais financier meilleur que le mien. D’avance merci.

+0

AlerterCertains créanciers ne sont pas concernés par la procédure de résolution (bail-in), notamment les créances interbancaires et les créances venant du système de paiement dont la maturité est inférieure à 7 jours

Les fonds de résolution doivent dans les 10 ans atteindre un matelas de liquidité représentant au moins 0,8% du montant des dépôts à couvrir.

+0

AlerterL’ironie est une bonne forme de communication que les politiciens craignent particulièrement.

+0

AlerterIl faudrait plutôt parler de DÉSUNION BANCAIRE, tant il est vrai qu’entre la BCE et les « banques nationales », il y a un fossé nauséabond que plus personne ne s’amuse à vouloir analyser.

Et à ce jour, aucune loi n’a permis, OÚ QUE CE SOIT, de scinder les activités de la banque d’affaires de la banque de dépôt !!!

Les lobbies sont trop puissants et les élites bancaires anglo-saxonnes plus puissantes que jamais!

Et pour recadrer une nouvelle fois le schéma de la chose, faites donc un petit détour par :

http://tinyurl.com/dxxu88c

et vous constaterez comme nous que rien n’a changé depuis la crise des subprimes, sauf que la phobie de vouloir sauver les boutiques financières va continuer à définitivement appauvrir le con-tribuable zeuropéen !!!

+0

Alerter« Union bancaire » … et comme toujours, sans aucune votation populaire …

Fitzi & Brownies => c’est un gag Olivier, n’est-ce pas? Dans la vie réelle, une telle conversation téléphonique ne peut pas avoir lieu, hein ?

+0

Alerterj’ai cru aussi à un fake, mais les liens permettent de remonter aux sources: c’est vrai!!

+0

AlerterEt le groupe Caisse d’Epargne (BPCE), deuxième groupe bancaire français, à ce qu’on dit, il se trouve où dans cette affaire?

+0

AlerterBen c’est vrai cela. Avec le CMNE (Crédit Mutuel-CIC) qui n’y figure pas non plus, ce sont mes deux banques ! Bonnes pioches ?

+0

Alerter« Avec le CMNE (Crédit Mutuel-CIC) qui n’y figure pas non plus »

Je voulais la sortir en seconde étape! 😉

Si Olivier pouvait nous en dire plus, merci d’avance.

+0

AlerterPour info : Natixis, c’est BPCE ! http://www.natixis.com/natixis/jcms/ala_5363/histoire

Pour le « Crédit Mutuel-CIC, il me paraît « normal » qu’il ne figure pas ; la structure nationale représente ses coopérateurs, mais n’est pas directement propriétaire des structures locales… Cependant, comme ils suivent une structuration de type CA, on peut penser que ça ne va pas durer…

+0

AlerterOui, et le groupe Caisse d’Epargne?

+0

AlerterBPCE, c’est Banque Populaire + Caisse d’Épargne + Natixis + quelques autres : http://www.bpce.fr/Le-Groupe/Nos-racines/Histoire et voir aussi premier lien sur Natixis…

Ou comment fusionner et acquérir pour mieux couler…

+0

AlerterNatixis est en effet une filiale de BPCE mais pourquoi BPCE n’est pas classé comme SG, BNPP, CA ? Si la filiale coule, BPCE coule-t-elle ?

+0

AlerterÀ mon avis, c’est une simple erreur de dénomination qui ne change rien au fond des problèmes… Quel que soit l’angle par lequel on analyse BPCE et ses filiales, et pour faire simple, ils ne vont pas bien… parce que, suite à leur dénationalisation partielle, ils se sont lancés sur des marchés qui ne sont pas leur cœur de métier historique…

+0

AlerterNatixis ?

+0

AlerterNaïveté, incompétence dites vous ? Non, à ce niveau là c’est au moins de la complicité, de la connivence de classe. Rendez-vous compte, ces gens là se moquent d’un peuple tout entier, celui qui a bien travaillé pour mettre ses sou-sous dans leur banque, de leur gouvernement tout en sachant certainement qu’ils étaient enregistrés, et ça ne les empêche pas de se bidonner alors qu’ils ont mal faire leur travail, celui pour lequel ils touchent des sommes astronomiques! Cela en dit long sur leur mentalité mais surtout sur leur extraordinaire sentiment d’impunité. Remarquez qu’ils ont raison puisque pour l’heure tout à l’air d’aller bien pour eux. je suppose qu’ils ont mis des sous de côté et qu’ils sont à l’abri du besoin avec une petite île paradisiaque prête à les accueillir, eux et leurs semblables. De toute façon, avec l’obligation d’avoir un compte en banque pour y percevoir son salaire, il faut bien voir que cela donne une force incroyable à ces gens là. Imaginez, iriez vous embêter un type qui a votre argent ? En donnant ce pouvoir aux banques nous avons mis notre vie entre leurs mains. Si nous voulons vivre, il faut qu’ils vivent ! Ils sont encore tranquilles pour un moment ; jusqu’à ce que les peuples n’aient plus rien dans les banques, mais ce jour là ce sera le grand chaos, alors les sanctions contre les banquiers bah , !!! On aura d’autres chats à fouetter (chercher à manger par exemple ?????)

+0

AlerterMerci, Olivier, en ce jour d’été, maussade comme les précédents, de m’avoir provoqué un éclat de rire. Tu avais prévenu (« excusez la vulgarité ») avant que je ne découvre le diplôme de Dans ton cul. EX-CEL-LENT rapprochement du « de mon cul » du PDG d’AIB !

Je te préfère sans vulgarité, mais là, tu as eu raison de te lâcher : j’aime la vulgarité lorsqu’elle fait rire.

+0

AlerterTout à fait d’accord avec Anemar : ne pas prendre les politiciens pour des naïfs ou des incompétents. N’oublions pas qu’ils ont de nombreux conseillers de hauts vols, même si formatés par leur passage dans les grandes écoles où la doxa néolibérale a eut le vent en poupe durant quelques décennies (le marxisme était à peine survolé, voir ignoré dans certaines d »entre elles), on peut espérer que depuis – 2008 a minima comme moi – ils se soient informés. Mais il n’est pire sourd que celui qui ne veut pas entendre !

+0

Alerterj’ai failli m’étrangler. le Marxisme !!! ???

Au secours, il sont devenu fous.

vous allez me dire aussi que le keynesianisme, c’est du libéral ? je meurs de rire, car c’est tout ce qu’ils ont su faire depuis des décennies.

+0

AlerterBravo Olivier et bravo pour la contre propagande bancaire

Boulot exceptionnel

Premier décryptage sérieux que je lis du fameux accord d’hier …

Je crois qu’il va falloir revenir sur l’exclusion des créances interbancaires qui en dit long sur la collusion régnante .

J’ai l’impression que ton diplôme va devenir célèbre !!!

Je me permets d’ajouter une phrase à ta liste de conseil : les impôts à payer peuvent être utilement confiés aux soins du Trésor Public sur des comptes d’attente . Ils seront plus en sécurité que n’importe ou ailleurs

+0

AlerterC’est le premier diplôme que personne ne se vantera de posséder ! 🙂 🙂 🙂

+0

AlerterVendredi 28 juin 2013 :

Qui sont les futurs membres de l’Union européenne ?

1- Turquie.

2- Islande.

3- Serbie.

4- Monténégro.

5- Macédoine.

6- Albanie.

http://www.latribune.fr/actualites/economie/union-europeenne/20130626trib000772471/qui-sont-les-futurs-membres-de-l-union-europeenne-.html

Quel est le futur budget de l’Union Européenne ?

Pour la période 2007-2013, le budget de l’Union Européenne était au niveau ridicule de 1,10 % du PIB de l’Union Européenne.

Pour la période 2014-2020, les bisounours fédéralistes voulaient que le budget de l’Union Européenne augmente. Le samedi 19 novembre 2011, les bisounours fédéralistes ont demandé que le budget passe à 1,11 % du PIB, soit 1083,3 milliards d’euros.

Mais neuf pays – Autriche, Danemark, Allemagne, Finlande, France, Italie, Pays-Bas, Suède et Royaume-Uni -, ont rejeté cette proposition jugée trop élevée dans un contexte de rigueur généralisée.

Résultat : pour la période 2014-2020, le budget de l’Union Européenne sera en baisse !

Pour la période 2014-2020, le budget de l’Union Européenne baissera au niveau minable de 1 % du PIB de l’Union Européenne, soit 960 milliards d’euros !

http://www.lepoint.fr/economie/ue-le-budget-2014-2020-approuve-par-les-dirigeants-europeens-28-06-2013-1686778_28.php

Conclusion : l’Union Européenne accueillera de plus en plus de pays très pauvres, et elle aura un budget de plus en plus faible !

L’Union Européenne n’est qu’un gigantesque château de cartes.

Et le vent qui se lève va le faire s’effondrer.

+0

Alerter@Ba

Pour la Turquie çà a l’air de plus en plus mal barré si vous me permettez cette expression .

Et d’ailleurs Erdogan s’en est rendu compte ..

Curieux retournement de situation non ?

Syrie: Poutine et Erdogan prêts à agir de concert

MOSCOU, 27 juin – RIA Novosti

Le président russe Vladimir Poutine et le premier ministre turc Recep Tayyip Erdogan ont évoqué par téléphone la situation en Syrie et se sont déclarés prêts à coordonner leurs actions pour régler la crise, annonce jeudi le service de presse du Kremlin dans un communiqué.

« Les leaders ont procédé à un échange de vues sur la situation dans la région, concernant avant tout la Syrie et les pays environnants. Les parties se sont déclarées prêtes à coordonner les actions en vue d’un règlement politique de la crise et ont convenu de maintenir des contacts réguliers », indique le communiqué.

http://fr.rian.ru/world/20130627/198639266.html

N’oubliez pas que la Turquie est déjà partenaire de l’OCS .. que Erdogan a manifesté sa volonté de se tourner vers l’Est à plusieurs reprises depuis janvier 2013 .. et que l’agitation sociale actuelle pourrait l’inciter à se tourner définitivement vers l’Est , moyen pour lui de reconquérir une légitimité politique qu’il a justement perdue avec la position turque sur la Syrie ..

La violente altercation entre l’allemagne et l’ambassadeur Turc la semaine dernière sur la lenteur des négociations concernant l’entrée dans l’UE est sans doute l’un des derniers actes de ce scénario qui pourrait redessiner les cartes , celles de l’OTAN en particulier .

+0

AlerterDans leur esprit la BCE doit jouer le même rôle que la Commission mais au sein du secteur bancaire , d’ou l’utilisation du mot « Union ».

Même si elle aura beaucoup moins de pouvoir elle surveillera (sans punir) et édictera de nouvelles règles communes en cas de futurs pépins , parce que quelque chose me dit que le partage des pertes ne suffira pas dans des pays plus importants que Chypre.

+0

AlerterBravo Olivier.

Il faut appeler un chat un chat et cette pseudo « Union Bancaire » un « Diplôme de dans ton cul » avec cette touche rabelaisienne très opportune.

Oui Fabolo il ne nous reste plus que l’ironie pour nous démarquer de la bande organisée (oh combien parfaitement) des politiciens.

+0

Alerter@Olivier: Depuis que j’ai compris pourquoi Lordon accorde peu d’importance à la malhonnêteté, (Cf. mon post du 27 juin 2013 à 20h43 ici : http://www.les-crises.fr/contre-propagande-bancaire-1/#comments), contrairement à un Jorion par exemple, je pense que vous avez raison de ne pas vous appesantir. Ces anciens responsables d’AIG étaient de fieffés gredins, certes, mais quand bien même eussent-ils été honnêtes, et tous les gens de la finance derrière eux, la crise financière serait advenue quand même. Quand on commence à tricher, c’est le signe annonciateur d’une crise, c’est la preuve que le système s’essouffle, mais ce n’est pas la cause de son déclin. Le système s’efforçant de survivre contre vents et marrées, il déploie (et laisse se déployer) n’importe quel stratagème pour y parvenir. Vous le montrez fort bien avec cette histoire d’union bancaire.

Note: tout ça parce que j’étais spinoziste (sans le savoir) longtemps avant de découvrir Lordon, alors que je n’ai jamais été hégélien (ou je ne sais quoi) avant de lire Jorion.

+0

AlerterC’est dommage de critiquer le blog de Paul Jorion, déjà parce que personne nous a obligé à le suivre 🙂 , deuxièmement parce qu’il est intéressant, troisièmement parce qu’il y avait du débat (après je compatis pour Julien et la modération, sur le désert infini des commentaires).

Et puis crapaud, on est en démocratie et si cela a donné de la consistance à tes idées, mieux vaut l’en remercier 😉

+0

Alerter« On a la liberté d’expression » est préférable à « on est en démocratie » 🙂 .

La langue natal est par essence maternelle, mais le vocable appris durant l’enfance est aussi un peu maternel, on s’y réfère sans réfléchir.

+0

AlerterAlors Ok il n’y a pas trop à craindre de se faire tondre sur les dépôts.

Mais avant cela, il y a bien les pertes infligées aux actionnaires -et c’est bien normal, devenir actionnaire c’est s’engager etc etc….

Oui enfin, sauf que les actionnaires, c’est pas que Liliane Bettencourt. y a quoi dans les SICAV, les assurances-vie et autres sandwichs vendus comme sûrs et performants par le banquier? C’est cette partie-là qui risque le plus de partir avec les faillites (parce qu’une banque en faillite entrainera ses copines), pas les dépôts. sans que les gens qui les détiennent soient d’horribles spéculateurs.

Bon, après, je dis ça, mais personnellement je n’ai pas autre chose qu’un livret A…

+0

AlerterDans votre Livret A il y a des actions 😉

Dans la gestion pilotée, la banque ne sera en difficulté que si votre placement est à capital garanti/protégé.

+0

AlerterSurtout, dans un Livret A, comme dans d’autres produits d’épargne règlementée, il y à une subtilité appelée centralisation. Cette dernière fixe un pourcentage reversé à la Caisse des Dépôts et Consignations, cependant qu’une belle part reste dans la banque, et pour cette partie là c’est mal barré (va falloir y expliquer à l’épargnant de base, encore un beau diplôme de dans ton C.. à décerner).

+0

AlerterVendredi 28 juin 2013 :

La Croatie deviendra le 28ème membre de l’Union Européenne lundi 1er juillet 2013.

Croatie :

Selon Eurostat, le taux de chômage s’élevait à 18,1%, en avril dernier, et grimpait même à 51,8% chez les moins de 25 ans.

http://www.latribune.fr/actualites/economie/union-europeenne/20130627trib000772702/la-croatie-en-recession-rejoint-l-union-europeenne-ce-lundi-.html

La Croatie remplit donc toutes les conditions pour rejoindre l’Union Européenne !

Mais il y a des pays où c’est encore pire ! La Serbie, par exemple. En Serbie, le taux de chômage est de 25,9%.

Conclusion : la Serbie, comme la Croatie, va rejoindre l’Union Européenne !

Feu vert de l’Union Européenne à l’ouverture de négociations d’adhésion avec la Serbie d’ici janvier 2014.

Les dirigeants de l’UE ont donné leur feu vert vendredi 28 juin à l’ouverture de négociations d’adhésion avec la Serbie d’ici janvier au plus tard, a-t-on appris de source diplomatique.

« Le Conseil a décidé d’ouvrir les négociations d’adhésion avec la Serbie d’ici janvier au plus tard », a indiqué un diplomate européen s’exprimant sous couvert de l’anonymat.

La Serbie, candidate à l’adhésion depuis mars 2012, se voit ainsi récompensée de ses efforts en vue de normaliser ses relations avec son ancienne province du Kosovo.

+0

Alerter« Selon Eurostat, le taux de chômage s’élevait à 18,1%, en avril dernier, et grimpait même à 51,8% chez les moins de 25 ans. »

Quelqu’un comprend cette course folle à l’élargissement ?

Ah , je crois que le 1er minsitre Croate répond à ma question sur le site du Monde :

« Nous avons raté dans le passé beaucoup d’opportunités d’investissements – dans l’industrie automobile ou électronique, avec Renault ou Samsung, par exemple. Ces grandes usines sont allées s’installer en République tchèque ou en Slovaquie. La Croatie, parce qu’elle ne faisait pas encore partie de l’Union européenne, était hors course. Je ne veux pas apparaitre défensif en vous répondant ceci. Je veux juste souligner que mon gouvernement fait tout pour que les choses se passent dans les règles. »

+0

Alerter« Quelqu’un comprend cette course folle à l’élargissement ? »

Il n’y a aucun rapport avec le diplôme d’Oliver…

(hum désolé je sors)

+0

AlerterAh BA, l’Europe c’est l’Europe, non? (sauf un grain de beauté au milieu ;o)

+0

AlerterIl se pourrait que même le livret A soit en danger.

+0

AlerterBA c’est la nef des fous …

+0

AlerterMarcus a fait la bonne comparaison !

L’Union Européenne, c’est la Nef des Fous !

Article de Wikipedia :

Un groupe de dix personnages sont réunis dans une barque, la « nef ».

Le groupe principal se compose d’un moine franciscain et d’une religieuse jouant du luth, assis face à face. Ils ont la bouche grande ouverte comme pour chanter mais semblent aussi essayer de mordre, comme leurs compagnons, une crêpe pendue au centre de la petite embarcation, allusion à une coutume folklorique qui consiste à manger une galette suspendue sans les mains.

Derrière eux sont assis les deux nautoniers. L’un d’entre eux a, en guise de rame, une louche géante. L’autre tient en équilibre sur la tête un verre et brandit au bout de sa rame une cruche cassée.

Aux extrémités, une femme, d’un côté, s’apprête à frapper avec une cruche un jeune homme retenant une gourde qui trempe dans l’eau. Certains historiens préfèrent y voir un entonnoir renversé, symbole de la folie.

De l’autre, sur un gouvernail de fortune, un petit homme en habit de fou boit dans une coupe. À côté de ce dernier, un autre se penche pour vomir.

L’assemblée est dominée par un mât de cocagne surmonté d’un bouquet de fleurs au centre duquel est représentée une chouette ou une tête de mort. Une dinde ou une oie rôtie est suspendue au mât, un homme essaye de l’atteindre avec son long couteau. Il se rend ainsi coupable des péchés de gourmandise et de l’envie.

La joyeuse compagnie semble à la dérive, un vaste paysage, au fond, s’étend à l’infini.

La Nef des fous est généralement interprétée comme l’illustration de la folie qui a gagné tous les personnages. Il n’y a ni trompeurs ni trompés, seulement des fous ou des hommes assez insensés pour s’embarquer sur un navire sans voile ni gouvernail et dont une cuiller énorme qui pourrait faire office de rame ou de godille est abandonnée.

Le mal semble avoir atteint toute la compagnie, prêtre, moine, religieuse… le plus fou n’étant peut-être pas celui qui en porte l’habit et qui, perché sur une branche, un peu à l’écart, savoure sa victoire et déguste son vin.

Ces hommes et ces femmes embarqués ensemble ne vont nulle part, ils n’en savent rien et ne s’en soucient pas le moindre du monde.

http://upload.wikimedia.org/wikipedia/commons/a/a2/Jheronimus_Bosch_011.jpg

+0

AlerterPlus on est de fous, plus on rigole…

+0

AlerterPas d’inquiétude. Les déposants ne subiront aucune perte !

Le gouvernement a dressé la ligne Maginot entre la banque de dépôt et la banque d’affaire. Tout va bien.

+0

Alerter@Christophe: « Ainsi vous affirmez que l’Allemagne n’acceptera pas de payer quand les méga banques françaises feront boum. »

Je suis loin de tout bien comprendre, aussi bien de votre pensée que de celle d’Olivier, mais il me semble qu’il a pour principe de s’en tenir aux faits, et de ne pas trop spéculer sur l’avenir. (Au contraire d’un J. qui annonce volontiers la fin de ceci ou de cela… 🙂 )

Il est bien possible, comme vous le pensez, que l’Allemagne acceptera de payer quand « les méga banques françaises feront boum », mais ce qui compte aujourd’hui c’est ce qu’elle raconte aujourd’hui, car la finance est plus que jamais un jeu d’anticipations fondées sur des « informations », et ce genre de déclarations en font parties.

« Si Sogé implose, alors l’Euro implose » : là encore, il y a fort à parier que vous avez raison, mais qui vous dit que l’Allemagne va éternellement soutenir l’euro ? Depuis le début de la crise, elle a eu le temps de réorienter ses exportations vers les pays émergents. Il est désormais notoire qu’elle pourrait se passer de la monnaie unique. Il faudrait être dans la tête des grands capitalistes rhénans pour savoir ce qu’ils mijotent vraiment.

Moralité : il se pourrait bien « que l’Allemagne n’acceptera pas de payer quand les méga banques françaises feront boum. » et que l’euro se fera disloquer.

+0

AlerterJe vous renvoie à un fin analyste de l’âme allemande: Günter Grass.

Vous observez Merckel avec un prisme français, cartésien, gauche/droite, ça ne peut pas fonctionner.

» Amateur de polémiques, l’auteur du Tambour en a profité pour critiquer sévèrement la chancelière Angela Merkel. « Elle a un avantage sur vous, a-t-il expliqué à Peer Steinbrück. Elle a une double formation, plus complète. L’une comme fonctionnaire aux Jeunesses communistes du temps de l’Allemagne de l’Est, l’autre sous Helmut Kohl [chancelier de 1982 à 1998]. Chez les jeunes communistes, elle a appris à s’adapter et à saisir les opportunités. Chez Kohl, elle a bien sûr appris comment fonctionne le pouvoir et comment on écarte violemment ses adversaires. »

http://tinyurl.com/okl2er4

Pour comprendre et anticiper ce que va faire l’Allemagne, via Merckel pendant encore quelques années (car elle sera réélue) il faut comprendre… la femme Merckel. Et son passé.

Je reconnais que ça relève de la spéculation. Mais pour tenter d’y voir plus clair au sujet de demain, il faut étudier le passé. Et les gens.

Encore une fois, le parcours de jeunesse de Merckel est très parlant, et surtout depuis 2008.

Je suis stupéfié de voir que tout le monde passe sur ses 5 années, sans rien dire. Alors que Merckel a EN PERMANENCE usé du double langage (le doublespeak orwélien) pour :

-présenter l’image d’une Allemagne vertueuse, dissidente, qui en a marre de payer pour les autres

-et dans les faits, elle a SYSTEMATIQUEMENT soutenu tous les coups tordus européens, les bailouts et soutenu les pires des choix (Draghi) etc.

+0

AlerterQuand rien ne va plus

et qu’il n’y a pas de solution,

il faut bien c o n t i n u e r …

Tous les acteurs financiers aspirent au changement,

mais aucun acteur financier ne veut changer tant que cela tient,

et aucun acteur financier ne veut prendre le risque d’aller à contre-courant.

Diriger c’est d’abord planifier, et on n’arrête pas une voiture sans frein ni volant.

Boire ou conduire, il faut bien rentrer … et comme l’alcool aide à oublier les risques …

+0

AlerterVous mouillez la chemise Berruyer !

On peut même dire que VOUS vous mouillez, personnellement, professionnellement !

Merci. Merci. Merci mille fois de nous donner envie de nous battre.

Votre colère est salubre.

Vos conseils sont le bon sens même ( je me retiens évidemment d’ écrire… » le bon sens près de chez vous »).

Merci pour cet engagement exemplaire. Si rare et donc très estimable.

+0

AlerterPour le livret A c est 35% pour la banque et 65% Pour l’ état .

Ainsi , que le LDD.

Pour , les actions vous achetez des parts d une société donc choisir les moins endétté.En général ,

les valeurs dite de rendements sont des bonnes sociétés .les entreprises qui ont du cash ou leur propre banque.

assurance vie :surtout les nouveaux contrat pas bon du tout.

+0

AlerterJe préfère la vision qu’à Emmanuel Todd de l’Allemagne… Pas désobligeante et/mais objective.

+0

AlerterMerci pour ce billet. Cela fait des mois et des mois que je me disais que je devais changer de Banque (je suis à la Sogé…) en remettant toujours à plus tard. A l’origine c’était surtout un écœurement général, pas l’envie de payer les rémunérations et la retraite chapeau de dirigeants incompétents et irresponsables , qui plus est souvent énarques coquins.

Maintenant que je sais qu’il en va de mon épargne, je n’ai plus l’excuse et dois cesser de tout remettre à plus tard.

Mais, dites moi Olivier, puisque vous vous êtes autorisé de donner des conseils, pourriez-vous m’indiquer les banques non systémiques dont les activités de marchés sont peu développées ? Je pense naturellement aux banques mutualistes, mais je me méfie, d’autres que le CA auraient-elles vendu leur âme ?

P.S

Souvenirs, souvenirs, J’étais gamin quand le crédit agricole vantait son « bon sens près de chez vous »

+0

AlerterIl reste 3 banques en France avec un bilan relativement sain: Martin Maurel, Michel Inchauspé et Pouyanne.

Vous pouvez le vérifier par vous même, les bilans sont accessibles en ligne. Il y a également pas mal d’articles à leur propos sur internet et dans les journaux locaux.

+0

AlerterBonjour

Pour ce qui est de Dexia, malgre l’injection de quelques milliards la situatio n’est pas meilleure.

L’action tourne entre 2 & 3 cents alors qu’elle etait a plus de vingt auparavent.

Banqueroute imminente

+0

AlerterDepuis le temps qu’on prépare nos larmes 😉 ….

Mais cela serait un peu injuste pour l’histoire qu’elle ne retienne que la francophonie, cela ne peut être le point d’implosion, car à quelques dérives (et pas dérivés) prêts (y a t’il encore un sens pour l’écrire?) d’où on ne sait, le point cardinal qui donne la vague.

Bon il faudra bien plus pour que cela ne freine l’espoir d’un monde à concurrence parfaite.

(et merde, cela ne sert à rien d’utile, l’action a ces propres tares)

+0

AlerterBon je viens de relire calmement l’article.

Je ne comprends pas d’où viennent les 45 et 150 dans la phrase suivante :

« L’accord de ce jour indique donc que : jusqu’à 147 Md€ de pertes (ça laisse de quoi voir venir !), celles-ci seront obligatoirement partagées entre les 45 Md€ dus aux actionnaires et les 150 Md€ dus à des investisseurs. »

Sont-ce les 45 G€ de fonds propre (=> actionnaires) et les 150 G€ de dette marchés (=> investisseurs) qui apparaissent dans le passif du bilan ? Désolé de ne pas être familier au monde financier et encore moins bancaire.

+0

AlerterBonjour

Je vous suis sur votre blog et ailleurs aussi … vous parlez de baques sans traders pour y mettre son argent … je suis interesse mais quelles banques n exercent pas d activites de trading?

pourriez vous en citer quelques unes … merci

+0

Alerterautre définition… caisse d’épargne » ce n’est plus ce que ça a été , une banque qu’il est préférable de ne jamais rencontrer , ça peut saigner , avec certains produits c’est la ruine qui peut etre assurée !

+0

AlerterLes commentaires sont fermés.