Pour la dernière série de cette année, nous allons revenir sur les banques, qui ont été l’objet de nos attentions depuis 6 mois (nous parlerons d’autres choses à la rentrée).

Après toutes les analyses que nous avons réalisées, nous conclurons sur la réponses à apporter aux arguments (évidemment fallacieux) que le lobby bancaire a utilisé depuis 9 mois.

Les banques universelles ont mieux résisté à la crise et n’ont rien coûté au contribuable :

Les banques universelles ont mieux résisté à la crise et n’ont rien coûté au contribuable :

« En France, la situation est très différente. Les banques ont remboursé en totalité les prêts accordés par l’Etat, lesquels étaient d’un montant beaucoup plus faible qu’aux États-Unis et au Royaume-Uni. Le plan d’aide aux banques n’aura donc rien coûté aux contribuables, sous réserve de l’issue du démantèlement de la banque franco-belge Dexia. […] Je trouve donc paradoxal que le modèle français de banque universelle, qui n’a rien coûté au contribuable pendant la crise et qui a démontré son efficacité en continuant à prêter massivement à l’économie durant la crise, doive maintenant servir à des expériences de séparation, alors même qu’il a prouvé sa résilience. Ce serait un comble ! » [François Pérol, PDG de BPCE, 4 mai 2012, La Tribune]

« L’examen des effets de la crise de 2008 ne montre pas de faiblesse particulière de la banque universelle par rapport aux autres modèles. En France, pas de faillite retentissante, pas de sollicitation du contribuable, pas de coût pour le budget de l’État. » [Frédéric Oudéa, PDG de la Société Générale et président de la Fédération Bancaire Française, 20 juin 2012, Les Echos]

« Le système bancaire français a prouvé sa capacité à s’adapter et à tenir bon en dépit des incertitudes, sans rien coûter au contribuable […] Le modèle français de banque universelle a prouvé sa résistance. » [Frédéric Oudéa, PDG de la Société Générale, 16 juillet 2012, La Croix]

« Couper les banques en deux, mais pourquoi ? […] Les banques universelles françaises n’ont pas failli ! » [Jean-Paul Chifflet, PDG du Crédit Agricole et président de la Fédération Bancaire Française, 21 septembre 2012, Le Figaro]

Nous allons nous arrêter sur cet argument des banquiers répété en boucle – qui a fini par contaminer les plus hautes sphères de l’État :

« Les débats au sein du Conseil [NdR : le Coréfris] ont notamment porté sur les mesures envisagées dans d’autres pays et sur leur pertinence dans le contexte français, où les banques universelles ont montré leur résilience face à la crise. » [Communiqué de presse du Ministère de l’économie, 16 juillet 2012, Minefi]

« Le modèle de banque universelle a plutôt bien résisté, et même mieux résisté que d’autres. […] Cette réforme exigeante ne portera pas atteinte, j’y ai veillé et j’y veillerai, ni au modèle français de banque universelle, qui a fait la démonstration de sa résistance face aux crises. » [Pierre Moscovici, 19 novembre 2012, AMF]

Petite illustration lors de l’audition des banquiers à l’Assemblée en janvier 2013 :

Ce discours est proprement stupéfiant, et se démonte en une seule image :

Certes, 4 ans ont passé, mais de là à oublier que nos banques universelles n’ont dû leur sauvegarde qu’à l’annonce tonitruante par l’État d’un plan de soutien de 360 milliards d’euros (jusqu’à 320 Md€ de garanties et 40 Md€ de recapitalisation temporaire – soit près de 2 années de recettes nettes de l’État ou 7 années de recettes de l’impôt sur le revenu…) pour éviter l’effondrement quasi-certain du système bancaire, c’est pousser le bouchon un peu loin.

Comme l’a souligné la Cour des comptes dans son rapport spécial en mai 2010, il est vrai que dans la pratique, les montants ont été « limités » à 120 Md€, et que le plan, à l’époque du rapport, se soldait par un bénéfice de 800 M€. La Cour soulignait que des effets ultérieurs « sont susceptibles d’annuler complètement le résultat budgétaire à partir de l’année 2011″. Et en effet, le seul refinancement de Dexia en octobre 2012 a rajouté une charge de 2,5 Md€, ce qui a fait plonger le bilan dans le rouge.

Mais l’essentiel n’est pas là. Le fond du sujet est qu’il a fallu mobiliser, ou promettre de le faire, des centaines de milliards d’euros de fonds publics. Par chance, cette annonce a calmé les marchés, mais le contribuable a été soumis à un risque colossal pendant plusieurs mois.

Le problème n’est nullement « combien les banques ont coûté », mais « combien auraient-elles pu coûter », et la réponse est donc au moins 360 milliards d’euros directement…

Ainsi les banques Too big to fail – qu’il faut donc impérativement soutenir – se targuent-elles désormais cyniquement de leur non-faillite pour tenter de démontrer la solidité de leur modèle ! Un peu comme si on avait essayé de démontrer la solidité de la centrale de Fukushima par le fait qu’elle ait bien résisté au séisme de Kobé en 1995… Faut-il attendre un effondrement catastrophique pour régler cette anomalie ? Malheureusement, on assiste souvent à ce type de « syndrome du précipice » : on l’a frôlé, on l’a évité par miracle, mais du coup, on pense qu’il n’y a alors plus de problème à le frôler de nouveau…

Rappelons également la crise de liquidités en dollars de l’été 2011, qui aurait dû contraindre les banques françaises à amaigrir leur bilan de près de 400 Md€.

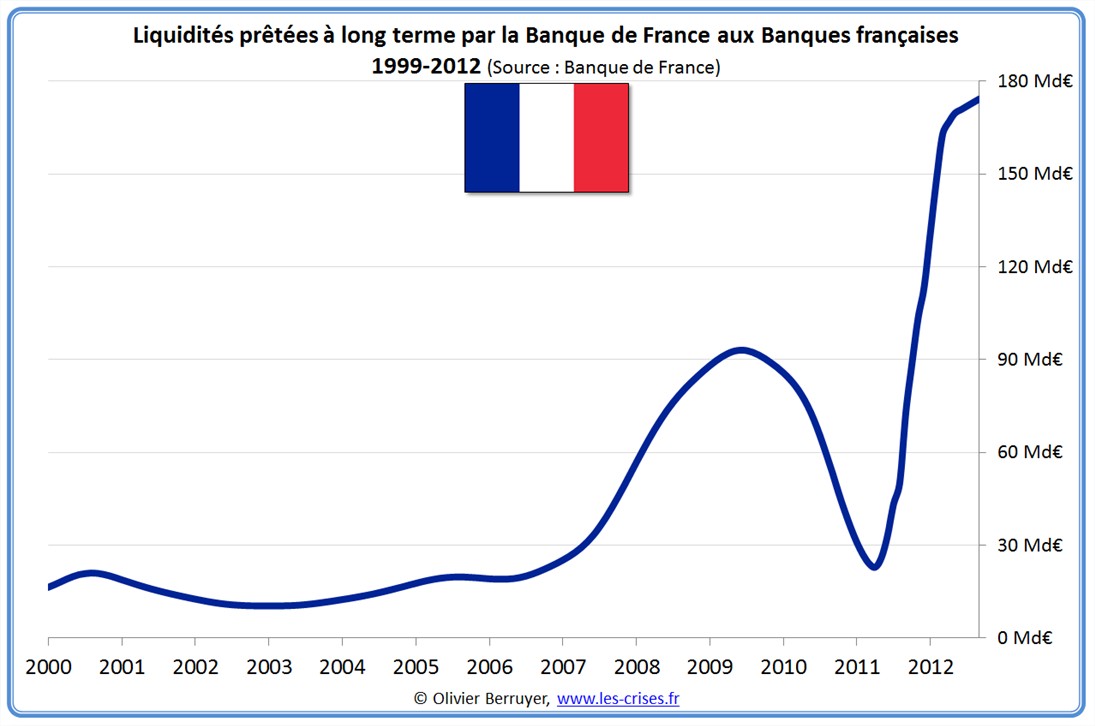

Et ce n’est pas tout. Le soutien continue, dans l’ombre. La situation financière de ces banques universelles « qui ont si bien résisté » est telle qu’elles ont les plus grandes difficultés à se financer auprès d’autres banques, qui ne leur font pas confiance. Les banques françaises ont donc dû se tourner vers la BCE, via la Banque de France, pour obtenir des liquidités à 3 ans en masse sous peine de faire faillite. Au titre de ce LTRO, elles sont donc redevables à ce jour à la Banque de France, et donc au contribuable français, de la coquette somme de près de 180 milliards d’euros (la France est le 3e pays qui a le plus emprunté sur les 1 000 Md€ créés par la BCE fin 2011), à échéance fin 2014.

Et ce n’est pas tout. Le soutien continue, dans l’ombre. La situation financière de ces banques universelles « qui ont si bien résisté » est telle qu’elles ont les plus grandes difficultés à se financer auprès d’autres banques, qui ne leur font pas confiance. Les banques françaises ont donc dû se tourner vers la BCE, via la Banque de France, pour obtenir des liquidités à 3 ans en masse sous peine de faire faillite. Au titre de ce LTRO, elles sont donc redevables à ce jour à la Banque de France, et donc au contribuable français, de la coquette somme de près de 180 milliards d’euros (la France est le 3e pays qui a le plus emprunté sur les 1 000 Md€ créés par la BCE fin 2011), à échéance fin 2014.

Le bilan final ne pourra donc être réalisé qu’au moment des remboursements de ces sommes colossales. Signalons au passage que la Banque de France ne communique pas sur les montants empruntés par chaque banque. Une banque qui argue de sa bonne santé devrait donc communiquer le montant d’assistance qu’elle reçoit de la part de la Banque de France pour prouver ses dires ; si ses propres consœurs n’ont pas confiance en elle, cela devrait inciter à pousser plus loin les investigations sur sa santé réelle.

Il est assez étonnant de voir M. Oudéa expliquer que les banques universelles sont sûres et n’ont rien coûté quand on se rappelle l’épisode de Jérôme Kerviel. La Société Générale a laissé 5 Md€ dans l’affaire (dont plusieurs centaines de millions à la charge du contribuable, en raison du moindre impôt sur les bénéfices payés), et elle ne se serait probablement pas relevée de pertes de 15 ou 20 Md€ (Jérôme Kerviel avait une exposition de 50 Md€). Les mêmes scandales ultérieurs – UBS, Barclays, Goldman Sachs, JP Morgan – ont montré la dangerosité extrême de ces activités. La question est donc : jusqu’à quand accepterons-nous cela ?

On peut enfin citer l’inénarrable Dexia, dont les « exploits » ont déjà coûté 12 Md€ aux États, dont 5 Md€ à la France. Et il reste encore fin 2012 près de 40 Md€ de garantie publique apportée par le contribuable français.

Pour se faire d’ailleurs une idée de la « solidité » du modèle de banque universelle, il suffit de lire cet extrait du Rapport spécial du Conseil d’Administration de Dexia à l’occasion de l’AGE du 21/12/2012, qui discutera, comme la loi l’y oblige, de la dissolution éventuelle de la société :

« Pertes pour les créanciers et conséquences systémiques graves. Une dissolution de DSA aurait également des conséquences systémiques très graves. En effet, une dissolution de DSA mettrait en péril l’ensemble du groupe Dexia et, au premier chef, DCL. Dès lors que DCL détient une créance de 1,6 Md€ contre DSA et bénéficie de garanties de la part de DSA sur 1,942 Md€ de titres grecs (au 30 septembre 2012), une dissolution de DSA entraînerait l’obligation pour DCL de réduire la valeur de cette créance à néant. DCL serait alors en situation d’insuffisance de fonds propres, ce qui entraînerait probablement une dégradation de sa notation « below investment grade » et le déclenchement de clauses d’Event of Default contenues dans certains contrats conclus par celle-ci.

Un défaut du groupe Dexia rendrait exigible, par l’effet de clauses de défaut croisé et d’accélération figurant dans les conditions des emprunts conclus par certaines entités du groupe, principalement par DCL, la totalité de sa dette, soit environ 386,5 Md€ au 30 septembre 2012, et les montants dus au titre de contrats de dérivés, soit un montant notionnel d’environ 605 Md€ au 30 septembre 2012.

Les créanciers chirographaires du groupe Dexia, et au premier chef les créanciers de DCL, réaliseraient donc des pertes significatives sur leurs créances envers le groupe.

Un tel défaut menacerait la stabilité de l’ensemble du système financier européen. En effet, un défaut du groupe Dexia entraînerait un gel des actifs sur le court terme et affecterait la liquidité des marchés, avec un risque important de contagion de la zone Euro, compte tenu de la taille de bilan du groupe, du montant particulièrement important de ses encours non sécurisés, du volume de contrats de dérivés conclus par certaines entités du groupe et des contreparties bancaires et de l’impact majeur de la vente par les entités du groupe de leur portefeuille obligataire sur l’évolution des marchés financiers à la suite de la dépréciation de la valeur des actifs obligataires en mark-to-market.

Un défaut du groupe Dexia déstabiliserait également les marchés de la dette souveraine, y compris ceux de la zone Euro. En effet, les entités du groupe Dexia détenaient un portefeuille d’obligations souveraines de 20,049 Md€ au 30 septembre 2012. La liquidation de ce portefeuille déstabiliserait les marchés secondaires, notamment ceux de plusieurs Etats de la zone Euro (plus de 70% de ce portefeuille d’obligations souveraines étant lié à des Etats de la zone Euro). Cela aurait des conséquences en chaîne considérables sur les marchés financiers.

En outre, un défaut du groupe Dexia entraînerait un appel aux garanties accordées par les Etats belge, français et luxembourgeois le 9 octobre 2008 pour certains financements levés par DCL, DBB et BIL, et le 16 décembre 2011 pour certains financements émis par DSA et DCL. Or la totalité de l’encours des montants garantis au titre des conventions de garantie de 2008 et 2011 s’élevait, au 12 novembre 2012, à 73,4 Md€. » [Conseil d’Administration de Dexia, Rapport spécial, novembre 2012]

En effet, voici le léger inconvénient du modèle : à banque universelle, faillite universelle…

Soulignons que les 4 grandes banques universelles françaises ont perdu 81 % de leur valeur boursière entre 2007 et mai 2012, contre une perte de 61 % pour les autres banques commerciales européennes (29 grandes banques dans 13 pays, source : AlphaValue, étude « Libérons la banque », 7 juin 2012).

Enfin, et comme l’a d’ailleurs souligné la Cour des comptes dans son rapport spécial, si le système bancaire n’a, à ce jour, coûté au contribuable « que » quelques milliards d’euros directement, il a largement contribué à la crise économique de 2009 dont les conséquences se chiffrent en centaines de milliards de dette publique supplémentaire…

« Certains apologistes disent que le fait qu’aucune des grandes banques n’ait sombré dans la crise prouve qu’elles n’étaient pas la cause du problème. C’est ridicule. Si les grandes banques n’ont pas coulé, c’est parce qu’elles ont été renflouées par le gouvernement. Il est évident que les banques auraient fait faillite sans les opérations de sauvetage. Les bilans des banques étaient plombés jusqu’au cou par les mauvais prêts et les lignes de crédit hypothécaire. Le fait que les banques n’aient pas fait faillite ne prouve rien si ce n’est qu’elles étaient trop grosses pour faire faillite… » [James Rickards, économiste et banquier d’investissement, « L’abrogation du Glass-Steagall a causé la crise financière », 27 août 2012, US News]

« Contrairement à la petite musique inlassablement répétée, la banque universelle n’est pas plus solide qu’un modèle bancaire plus spécialisé. Sauf à considérer que le fait de ne pas avoir été liquidé du fait des garanties publiques soit une preuve de solidité… » [Laurence Scialom, économiste, 24 août 2012, Les Echos]

« Les banquiers ont également été très bons en parlant d’un « modèle français de banque universelle », afin de créer des réflexes pavloviens nationalistes : « Faisons le carré, car l’intérêt de BNP, c’est l’intérêt de la France ». […] Or, partout dans le monde, des banquiers ont naturellement été tentés de jouer au casino en s‘appuyant sur l’argent des épargnants – Royal Bank of Scotland a même quasiment fait faillite. […] La grande différence c’est que partout ailleurs, on a ouvert un débat sur la banque universelle, et vous avez UN pays dans le monde qui, lui, n’a pas ouvert le débat, c’est la France. Mais M. Pébereau finira par avoir raison, car partout ailleurs on aura fini par démanteler les banques universelles, pour des raisons égoïstes de sécurité de la communauté nationale, sauf en France… » [Jérôme Cazes, ancien DG de l’assureur-crédit Coface, « Démanteler d’urgence les grandes banques françaises », 12 mars 2012, Xerfi]

Les banques françaises ont mieux résisté à la crise :

« Le modèle de banque universelle équilibrée (qui n’accorde pas un poids prépondérant à la banque d’investissement) est apparu à la lumière de la crise financière comme particulièrement résilient : le contribuable n’a ainsi pas été sollicité à l’issue de la crise de 2008/2009, et les banques françaises ont continué de financer l’économie de façon plus efficace que dans les autres pays européens. » [Rapport Pébereau de l’Institut Montaigne, octobre 2012 {NB. 5 membres du groupe de travail sur 15 sont des banquiers universels…}]

Quant au modèle « équilibré », tout dépend de ce qu’on appelle « prépondérant » pour la banque d’investissement (chiffres 2011) :

- BNP Paribas : 830 Md€, 42 % des actifs ;

- Crédit Agricole : 524 Md€, 30 % des actifs ;

- Société Générale : 438 Md€, 37 % des actifs ;

- Natixis : 249 Md€, 49 % des actifs…

Éloquent…

Et sur les 5, 4 ont eu de gros problèmes…

Il n’y a pas de bonne ou de mauvaise activité bancaire :

Il n’y a pas de bonne ou de mauvaise activité bancaire :

« Même les activités de banque de détail sont risquées ! Nous transformons des dépôts en crédits longs. Nous prenons le risque de taux que nous ne faisons pas porter sur le client puisque en grande majorité nous accordons des crédits à taux fixe. Il n’y a donc pas d’un côté une bonne banque qui serait sans risque et d’un autre une mauvaise qui serait risquée» [François Pérol, PDG de BPCE, 4 mai 2012, La Tribune]

Le principe de séparation des activités bancaires ne provient pas d’une vision manichéenne qui opposerait les « bonnes » et les « mauvaises » activités bancaires. Les activités commerciales et d’investissement (dont les activités « casino » ne représentent qu’une fraction) sont de natures différentes, complémentaires et chacune est essentielle au bon fonctionnement de l’économie.

Mais ce n’est pas parce que deux activités sont risquées qu’il est sain de les mettre ensemble ; bien au contraire, c’est augmenter le risque systémique…

Si les contribuables sont prêts à garantir la banque de dépôt, c’est parce qu’elle fait un métier risqué, mais qu’elle l’exerce au bénéfice de toute la collectivité. Les contribuables n’ont évidemment pas à garantir un risque de pertes spéculatives qui ne bénéficie qu’aux banques et à leurs actionnaires privés.

La séparation des activités n’empêche pas les faillites :

« Ce n’est pas parce que vous aurez séparé, cloisonné les activités, que vous éviterez le risque de faillite. D’ailleurs les banques britanniques Northern Rock et Bradford & Bingley, qui ont fait faillite pendant la crise de 2008, étaient uniquement des banques de détail. Quant à Lehman Brothers, elle était exclusivement une banque de financement et d’investissement. » [François Pérol, PDG de BPCE, 4 mai 2012, La Tribune]

« La distribution mal maîtrisée de crédit est à l’origine de la crise de 2008 aux Etats-Unis, de la faillite retentissante d’une banque de détail comme Northern Rock et de l’actuelle crise des banques espagnoles, trop engagées dans le crédit immobilier. […] Aux États-Unis, Lehman Brothers était déjà un acteur d’investissement « pur » sans activité de dépôts.» [Frédéric Oudéa, PDG de la Société Générale, 20 juin 2012, Les Echos]

Comme nous l’avons vu, des banques de dépôts ou des banques d’investissement ont déjà fait faillite, bien entendu – nous avons signalé que toutes les activités sont un tant soit peu risquées. Mais à l’époque, les aides publiques étaient rares, et très limitées par rapport aux aides actuelles, les pertes n’étant pas démultipliées à cause des effets de levier.

Mais le cœur du sujet n’est pas là : l’activité de prêt est risquée, mais elle est vitale à l’économie, c’est pour cela qu’elle bénéficie d’une garantie publique. Rien ne justifie qu’il en soit de même pour l’activité d’investissement. Et encore moins que la seconde puisse mettre en danger la première.

De plus, l’argument est étrange, car il reviendrait à justifier la fin de l’interdiction de conduire saoul sous prétexte que, malgré l’interdiction, il y a encore des accidents dus à la vitesse…

Si Northern Rock et Lehman Brothers ont fait faillite, c’est simplement parce qu’elles étaient « suffisamment petites pour faire faillite ». De nombreuses grandes banques universelles auraient également fait faillite si elles n’avaient pas été sauvées par les États : Citigroup, Bank of America, UBS, RBS, Fortis, Dexia – et, « étrangement », aucun banquier ne parle jamais de ces banques…

Il est ainsi particulièrement fallacieux de voir les banques Too big to fail tenter de démontrer leur solidité en raison précisément du fait qu’elles n’ont par nature pas fait faillite – soutenues qu’elles ont été par les États… Un peu comme si on disait qu’il n’y a jamais eu de problème avec le Crédit Lyonnais car il est toujours là…

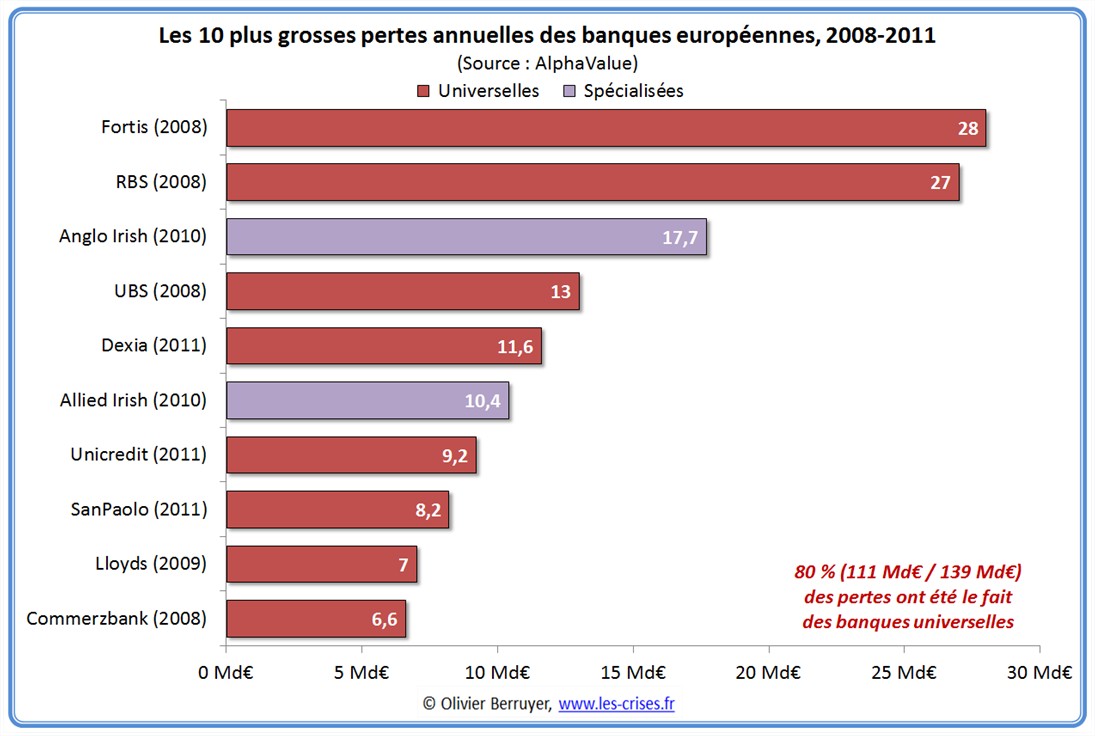

Il est d’ailleurs intéressant d’analyser les 10 plus grosses pertes annuelles enregistrées par les banques européennes dans les 4 dernières années :

On constate que 80 % des grosses pertes bancaires récentes (110,6 / 138,7 Md€) ont été le fait de banques universelles.

En fait, si la scission n’est pas la panacée, elle limite grandement les risques – sans les supprimer. La meilleure preuve est qu’il n’y a eu aucune grande crise bancaire quand les activités étaient séparées. Cet exemple se retourne d’ailleurs facilement : si la faillite de Lehman a failli avoir de telles conséquences, c’est bien que les activités n’étaient pas séparées fonctionnellement…

« Un autre porte-parole des grandes banques indique que les banques non universelles telles que Lehman Brothers et Bear Stearns étaient les plus à blâmer pour la crise. C’est ignorer le fait que ces institutions obtiennent leur financement auprès des banques universelles sous forme de prêts hypothécaires, d’opérations de pension et de lignes de crédit. Sans les grandes banques universelles offrant des facilités de crédit sur de mauvaises garanties, comme les produits structurés, les institutions non universelles n’auraient pas été capables d’augmenter leur effet de levier. » [James Rickards, économiste et banquier d’investissement, 27 août 2012, US News]

« Contre l’idée de séparation, on fait parfois remarquer que la banque dont la faillite a déclenché la phase effective de la crise en 2008 était une banque d’affaires qui n’avait aucun dépôt, qui ne faisait pas de crédit et qui était formellement séparée des autres établissements bancaires. La séparation ne serait donc pas protectrice.

En fait, la faillite de Lehman Brothers a entraîné une contagion à l’ensemble du système parce qu’il y avait une interdépendance très étroite entre Lehman Brothers et les autres banques. Non parce que les banques détenaient du capital de la banque d’affaires mais parce qu’elles lui avaient accordé des prêts importants et qu’elles lui avaient acheté des instruments dérivés que la banque d’affaires avait fabriqués. Lorsque Lehman Brothers a fait faillite, chaque banque savait ce que Lehman lui devait mais ne savait pas ce qu’elle devait aux autres banques. Les banques se sont donc méfiées les unes des autres. Cela a provoqué une crise générale de liquidité bancaire et le blocage des activités de crédit. […] Les banques de dépôts ne doivent pas avoir le droit de prêter aux banques d’affaires.» [Pierre-Noël Giraud, économiste, 16 février 2012, LFPT]

« Il est temps d’ignorer les banquiers d’investissement qui disent que le retour à la loi Glass-Steagall est un leurre, que Lehman était seulement une banque d’investissement mais qu’elle s’est effondrée ou que la plupart de nos problèmes étaient du côté de la banque de détail, comme Northern Rock. Ces deux exemples sont vrais, mais c’est un argument malhonnête puisque Lehman n’est devenu un risque que parce que l’ensemble du système bancaire a été obstrué par des effets de levier et des créances douteuses, tandis que Northern Rock prétendait qu’elle était une banque d’investissement. Si la coalition au pouvoir en Angleterre est sérieuse quant à sa volonté de changer la culture bancaire, elle doit avoir le courage politique de revoir les réformes Vickers. » [Margareta Pagano, une des principales journalistes économiques anglaises, 22 juillet 2012, The Independent]

Ainsi, la scission des activités n’est qu’un premier pas, qui clôturera la fin d’un laisser-fairisme financier qui dure depuis une vingtaine d’années.

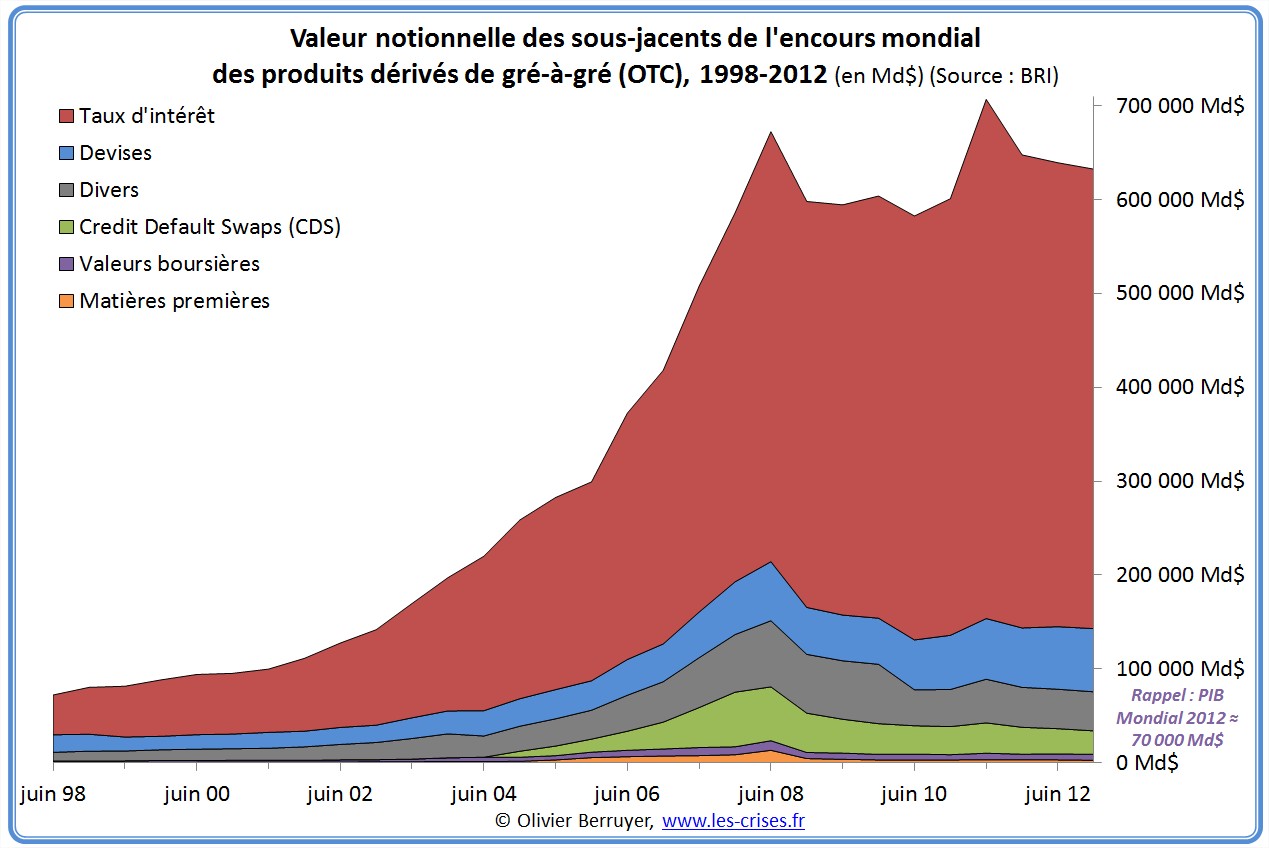

Ainsi, le marché des produits dérivés a énormément crû dans la dernière décennie, et il a même dépassé son niveau de 2007 en 2011, avant de refluer un peu…

Suite au prochain numéro ! 🙂

81 réactions et commentaires

Une nouvelle fois bravo Olivier, malgré que tu n’as pas encore tout relaté, comme les conséquences …

« Le système financier est mort et il entraine de plus en plus le système économique dans sa tombe. Tout les décideurs, politiques, financiers ou économiques le savent et le premier qui décidera que la fête est finie entrainera tout les autres. C’est juste une question d’heures, de jours, de semaines ou de mois. Nul n’en connait la date, ni moi ni Bernanke, mais tous savent qu’elle arrivera.

L’Argentine, la Grèce ou Chypre nous donne des exemples de ce qui peut (va) se passer.

La priorité pour moi : un potager, un bon stock de nourriture et d’eau, quelques milliers d’euros à domicile pour acheter ce qui manquera et de l’or physique (toujours à domicile bien sûr) en prévision de la reprise. Et même dans l’hypothèse où tout finit par s’arranger sans problème… Je n’aurai rien perdu ».

Jacques Mistral. ( http://fr.wikipedia.org/wiki/Jacques_Mistral )

Bonne emplettes à tous 🙂

Luc

+0

AlerterJ’abonde dans ton sens, aussi bien pour les remerciements à Olivier et le dernier paragraphe, se tenir prêt chacun comme il peut face au système qui ne peut que s’effondrer ou « exploser » selon l’expression d’Olivier Delamarche !

Bonne journée.

Marc

+0

AlerterMerci Olivier pour ce très bon article.

Pour compléter idéalement le propos, un bon docu sur arte + 7 : “Quand l’Europe sauve ses banques, qui paye ?”

http://www.arte.tv/guide/fr/048116-000/quand-l-europe-sauve-ses-banques-qui-paye?autoplay=1

+0

AlerterMercredi 26 juin 2013 :

Les contribuables irlandais ont payé 30 milliards d’euros pour sauver la banque Anglo Irish Bank.

C’est une bonne leçon : quand les dirigeants politiques d’un pays NE veulent PAS laisser une banque faire faillite, les contribuables paient des dizaines de milliards d’euros en pure perte.

Aujourd’hui, Anglo Irish Bank n’existe plus.

Lisez cet article :

« Un chiffre sorti de mon cul » : comment les cadres de l’Anglo Irish Bank ont dupé le gouvernement irlandais pour le convaincre de se porter au secours de la banque.

Le peuple irlandais qui a sacrifié sa souveraineté et des milliards d’euros s’est réveillé hier avec la gueule de bois, compte tenu des révélations de l’Independent. Le journal a publié l’enregistrement sonore d’une conversation téléphonique entre deux cadres de haut niveau de l’Anglo Irish Bank, John Bowe, qui dirigeait le service des marchés de capitaux, et le directeur du département de banque de détail, Peter Fitzgerald.

Au cours de la conversation, Bowe, qui a participé aux négociations avec la banque centrale pour le sauvetage de l’Anglo Irish Bank, lui raconte en riant comment l’équipe de direction de la banque a convaincu le gouvernement de se porter à son secours pour des milliards d’euros, n’hésitant pas à employer des chiffres fantaisistes pour s’assurer de son accord (Fitzgerald n’avait pas participé à ces tractations).

L’enregistrement provient du propre système téléphonique de la banque et il date du cœur de la crise financière de 2008. A cette époque, l’Anglo Irish Bank s’était retrouvée en quelques jours au bord du dépôt de bilan. Par la suite, il devrait en coûter 30 milliards d’euros aux contribuables irlandais pour la sauver.

En février de cette année, on a appris que le gouvernement irlandais a procédé en urgence à la liquidation de l’Irish Bank Resolution Corporation (IRBC), qui regroupait l’Anglo Irish Bank (qui avait été nationalisée en 2009) et Nationwide (nationalisée en 2010).

http://www.express.be/business/fr/economy/un-chiffre-sorti-de-mon-cul-comment-les-cadres-de-langlo-irish-bank-ont-dupe-le-gouvernement-irlandais-pour-le-convaincre-de-se-porter-au-secours-de-la-banque/192230.htm

+0

AlerterMille fois bravo pour cet article que j’attendais depuis longtemps ! Il est crucial pour la bonne cause d’aplatir, sous le rouleau compresseur des faits, les mensonges répétés en boucle. C’est pervers de faire croire à la solidité de ces banques en faisant oublier, et pour faire oublier, qu’elles ont dues être sauvées.

Très bien aussi de rappeler que la séparation ne supprimerait pas le risque sur les banques de dépôts, et donc que celles-ci ne doivent pas prêter aux banques d’affaires.

Petite question : si les autorités entretiennent sous perfusion le système actuel, n’est-ce pas à cause des produits dérivés ?

+0

Alerter@Olivier qui écrit « le seul refinancement de Dexia en octobre 2012 a rajouté une charge de 2,5 Md€, « , je demande : Dexia est-elle une banque universelle ?

+0

Alerterhttp://www.dexia.com/FR/le_groupe/profil/Pages/default.aspx

« Dexia est un groupe bancaire européen qui, en 2011, a exercé ses activités principalement en Belgique, au Luxembourg, en France et en Turquie dans les domaines de la banque de détail et commerciale, de l’offre de prêts et de services au secteur public, de la gestion d’actifs et des services aux investisseurs. »

+0

AlerterMerci pour une réponse aussi détaillée qui me permet de conclure sans trop de risque de me tromper qu’il s’agit bien d’ une banque universelle (désolé mais je suis un candide en matière de finance) à cause de la mention « services aux investisseurs ». J’ai bon ?

+0

Alerteroui, en intégrant aussi la gestion d’actif qui n’est pas du boulot de banque commerciale.

+0

AlerterFortis dernière perte annuelle 28 milliards…….oui mais au total c’est 100 milliards de pertes sur valeur des actions pour les porteurs.

+0

Alerter@Olivier

J’ai cette sensation que l’élastique est tendu au maximum en ce moment. La raison en étant sans doute les craintes sur une éventuelle sortie de Chypre de la zone euro , plus le gel du marché interbancaire Chinois par décision du Gouvernement central qui entraine des ventes d’actifs financiers libellés en euros et en dollars et une nette remontée des taux obligataires américains qui volent de record en record annuel depuis 10 jours .

Cela pourrait entrainer une cascade de pertes sur les dérivés de taux .. pertes désormais impossibles à combler vu les encours faramineux que cela représente .

+0

Alerter@Caroline Porteu

Pouvez-vous expliquer un peu plus aux néophites comme moi les lignes suivantes :

« plus le gel du marché interbancaire Chinois par décision du Gouvernement central qui entraine des ventes d’actifs financiers libellés en euros et en dollars et une nette remontée des taux obligataires américains qui volent de record en record annuel depuis 10 jours .

Cela pourrait entrainer une cascade de pertes sur les dérivés de taux »

J’entends souvent parler en ce moment de la crainte d’un effondrement du marché obligataire mais j’avoue ne pas en saisir toute la portée.

Merci de vos lumières dans un monde très obscur pour des non spécialistes comme moi mais qui avons néanmoins une logique 🙂

+0

Alerter@David : je n’y connais pas grand chose, mais je présume que le « gel du marché interbancaire » oblige les banques chinoises à puiser dans leurs réserves, car elles ne peuvent plus emprunter entre elles. Ces réserves, que je présume constituées en bons du Trésor US, se retrouvent en grande quantité sur le marché, ce qui fait baisser leur valeur, ce qui signifie qu’elles sont plus risquées, de sorte que les acheteurs potentiels exigent des taux plus élevés pour « récompenser le risque ».

Heu… je me suis risqué à une « explication » qui prouve peut-être que je n’ai rien compris ou que j’ai très mauvaise mémoire… Toutefois, si ne me suis pas planté, ça signifie que la réputation de ces titres est telle que, si elle est bonne, alors on les conserve quand on en a, et les vendre signifie que la confiance diminue, même si on les vend pour une toute autre raison.

+0

Alerter@David

Le gel du marché interbancaire chinois oblige effectivement les banques chinoises à puiser dans leurs réserves d’une part et également à vendre des actifs financiers , dont les actifs libellés en dollars par exemple .

Et quels sont les actifs libellés en dollars les plus couramment répandus ? Les T bons US .

Les Japonais font la même chose de leur côté depuis trois semaines , car leurs injections de liquidités ont entrainé une diminution de la valeur faciale de leurs portefeuilles obligataires (pertes en valeur) .. Donc les japonais vendent aussi du T bonds US pour racheter leurs propres obligations qui se cassent la figure .

Résultat : les US se retrouvent confrontés à des afflux d’obligations dont plus personne ne veut . Pour trouver preneur , il ne leur reste qu’un moyen : augmenter les taux de ces obligations ..

Ce pourrait effectivement être le début d’un krach obligataire .

J’espère avoir été suffisamment claire .

Un doc assez exceptionnel sur ce qui se passe en Chine , long mais à lire

http://fr.scribd.com/doc/150151125/13-06-26-Li-Zuojun-2013-Crisis

+0

Alerter@David : je te recommande ce long débat où Frédéric Lordon et André Orléan exposent, entre autres, leur théorie de la valeur. Vers la fin, en réponse aux questions des auditeurs, Lordon explique pourquoi il accorde peu d’importance à la malhonnêteté du monde de la finance, ce que je l’avais entendu dire il y a longtemps mais sans savoir pourquoi. La raison tient au fait que la finance capitaliste est intrinsèquement instable et génératrice de crises, c’est-à-dire qu’elle engendrerait les mêmes crises si tous les acteurs étaient honnêtes. Cela serait dû au fait qu’elle fonde les échanges sur l’offre et la demande. Pour les biens matériels, les échanges diminuent (en nombre) quand les prix augmentent, et ils augmentent quand les prix baissent, de sorte que l’on conçoit qu’il peut s’établir un équilibre. Mais avec les titres financiers, les échangent augmentent quand les prix montent, et ils diminuent quand les prix baissent. Aucun équilibre n’est possible, car il n’y a pas d’un côté des producteurs et de l’autre des consommateurs dont les intérêts sont antagonistes, mais une seule catégorie d’acteurs : des acheteurs/vendeurs qui ont tous le même intérêt : acheter ce qui va prendre de la valeur, et vendre ce qui va perdre sa valeur. Je suis tenté d’ajouter que « le marché » se comporte comme une seule et même personne au comportement ératique.

Voilà la vidéo, bonne audition :

[youtube http://www.youtube.com/watch?v=P9vUFcKvVTg?feature=player_detailpage&w=640&h=360%5D

+0

AlerterMerci à Caroline Porteu et à Crapaud Rouge pour leurs réponses et les liens qui m’aident réellement à comprendre ce qui est en train de se dérouler.

L’intérêt de ce blog c’est la qualité des articles d’Olivier mais aussi la qualité des réponses de ses lecteurs.

Toute ma reconnaissance à vous et merci encore une fois pour le temps que vous consacrez aux autres.

+0

Alerter@Crapaud Rouge

Intéressant comme remarque.

Ne serait ce pas dû au fait que la production de titres financiers est en théorie illimitée (même dans un temps donné) alors que la production de tomates ne l’est pas ?

Je me faisais la même réflexion dernièrement en ce qui concerne les monnaies : dollar vs or. que sous étalon or les balances de paiements s’ajustaient plus facilement, et mécaniquement, alors qu’avec le système de changes flottants et depuis que le dollar a été décroché de l’or, en théorie la production de dollar étant illimitée, on constate des déséquilibres avec le temps qui ne sont pas résorbés.

Je vais y jeter un oeil. La vidéo de Lordon m’intrigue du coup pour voir ce qu’il en dit.

+0

AlerterSuis allé écouter.

Orléans est bien banal , voir faux à force d’approximation très générale.

=> Par expl au début lorsqu’il semble poser que le désir individuel d’enrichissement serait propre au capitalisme : alors que c’est bien une constante historique de toutes les sociétés un peu organisées

Sans parler que ça contredit quelque peu la thèse lordonnienne que ce n’est pas l’individu qui fait la dérive mais le système lui-même

=> Autre expl : lorsqu’il semble nous faire découvrir que le billet n’a , a priori et ontologiquement que la valeur du papier , et qu’il ne fonctionne que s’il y a de la « confiance/croyance » .

La notion de confiance n’a échappé à personne.

De plus c’est plutôt très mal expliqué puisque le billet a une valeur de droit juridique , c’est un droit à prendre , posé par le Droit.

.

Sans parler de son idée (vraiment d’un autre age) que les riches ou nous même aurions une sorte de propension à entasser de l’argent sous forme de monnaie : il y a belle lurette que les riches , petits ou grands font travailler leur argent et que leur fortune est placée aussi sous forme matérielle très concrète.

.

.

Lordon est évidemment d’un autre niveau : des bout de choses très intéressantes mai orientées , et mise bout à bout comme s’il y avait un enchaînement logique inéluctable …

UN EXPL: sa critique de la vision de l’homme réduit à un homo-économicus en proie à de savant calcul est évidemment exacte (même si elle n’est pas nouvelle) , mais elle ne tient pas face aus tendances qui montre bien que l’homme cherche globalement à fournir un effort (donc un prix) plus faible pour une satisfaction plus forte … et on peut même dire que dans notre société ou la consommation est reine c’est bien plus vrai qu’autrefois !

UN autre EXPL ? : Sa vision du néo-libéralisme qui atomiserait la société

C’est parfaitement exact , en même temps que notre société libéral produit du « Holisme » et du Lien aux individus , mais bien sûr du Lien qu’elle contrôle , au travers des médias !

Mais en même temps les mouvement anti-système et anti-néo-libéraux produisent eux aussi de l’atomisation en promouvant cette idéologie du « Moi-mes-Droits-et-ma-Jouissance » : destruction des identités nationales , territoriales, des spécificités culturelles , des repères familiaux, sexuels , destruction de l’idée même de nature humaine (tout en vouant un culte culpabilisant à la nature terrestre , ce dont se régale le Système qui voit sa zone marchande s’étendre (l’humain devient la marchandise de l’humain) avec au centre un homme sans racine ni repère , englué dans un holisme fabriqué ou manipulé , fasciné/hypnotisé par sa propre image, que lui renvoie les technologie s modernes , et tout entier asservi à ses « Désirs » … désirs manipulés par les « institutions »

+0

AlerterA propos de ces taux américains, je signale la traduction du billet où en parle Krugman : http://www.rtbf.be/info/chroniques/detail_toi-aussi-bernanke-paul-krugman?id=8025887&chroniqueurId=5032403 Sa critique négative de Bernanke rejoint tout à fait celle d’Olivier Delamarche, mais il n’en fait pas seulement un « mauvais signal », il pense que la FED répond à une pression politique. Pour lui, l’enjeu est d’abord le chômage, et, dans sa conclusion, il regrette « qu’un grand nombre de responsables politiques ont perdu le fil, ont oublié que la création d’emploi était leur tâche la plus urgente« .

+0

AlerterCa me semble difficile, Red Frog.

La création d’emplois, dans notre système mondial, consiste à donner du pèze aux plus riches pour qu’ils « investissent ».

Soit, et tu dois connaître les chiffres concernant l’augmentation monstre du nombre des milliardaires, y’a toujours plus de chômedu.

Plus le fric gratuit aux banques, d’ailleurs. Qui tombe dans la poche des mêmes milliardaires.

« la corde pour se pendre » n’est pas seulement une image, vieux…

Ils savent parfaitement ce qui va arriver.

Mais y’en a pas un qui dira aux autres de s’arrêter avant le bord…

+0

AlerterOui yvan, je suis bien d’accord, et je présume que Krugman pensait pareil au moment d’écrire son billet. Mais il est réputé et n’a donc pas le droit de faire dans la dérision ni le désabusement. Mais surtout, si tu fais le lien avec les nouvelles de Caroline Porteu, il se pourrait que tout ceci marque un tournant dans la crise. A son début, il n’était question que des réserves chinoises, des milliers de milliards de dollars qui se sont encore accumulés après 2008. Si maintenant les Chinois les font descendre, et si la FED renonce à combattre le chômage, ce dont elle s’est toujours honorée, alors il y a tournant. Et ce tournant n’augure rien de bon.

+0

AlerterTiens nos zélés (pas pour tout hein) ediles politiques ont encore trouvé le moyen de filer de l’argent publique pour nos banques, malgré l’opposition des allemands et en accord avec les intérêts de la cit… euh de l’angleterre.

http://lexpansion.lexpress.fr/economie/banques-en-faillite-l-europe-a-limite-le-recours-aux-contribuables_391732.html

C’est toujours aussi fascinant ces politiques captifs. En tout cas le « camarade » (des banques) Hollande confirme son camp.

+0

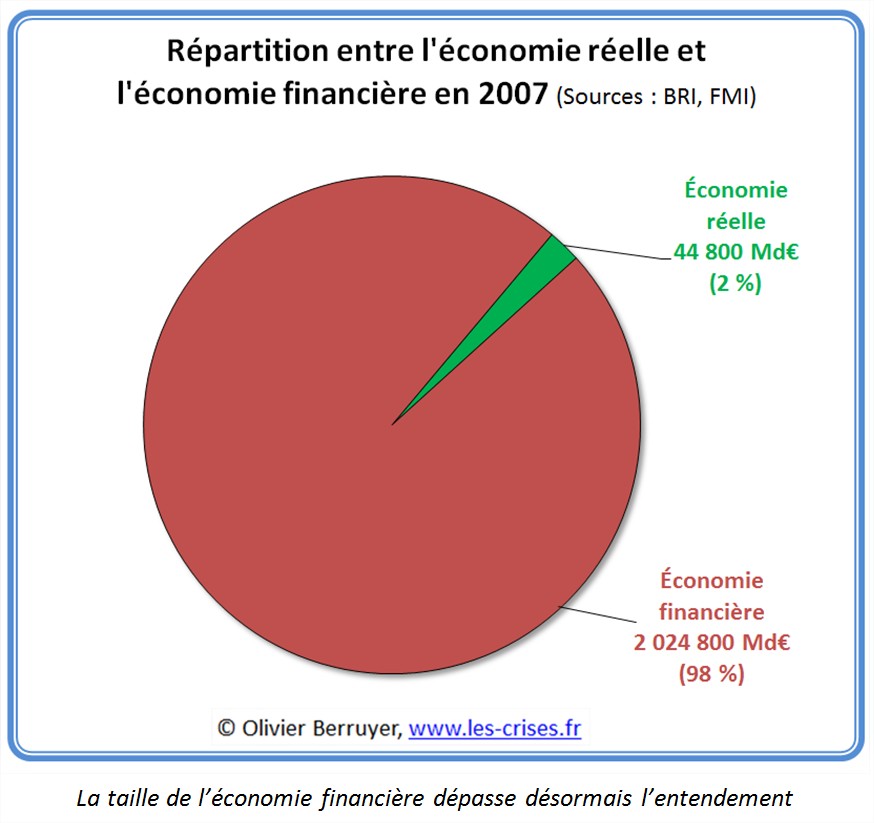

AlerterBonjour , juste une question : les chiffres entre l’économie réelle 2% et l’économie financière 98% , c’est les pourcentage du monde ou de la France ? Pour info je fais partie des 2% avec des comptes courant non rémunérés , et si en cas de déconfiture des 98% ils veulent prendre 8% des sommes déposés pour sauver le reste , je leur la souhaite bien bonne .A bon entendeur salut !

+0

Alerterces chiffres ne veulent rien dire, on compare des pommes et des grains de riz!

+0

Alerterc’est comme si une banque emprunte 1 million sur un jour qu’elle rembourse et qu’elle renouvelle sur 365 jours. Le montant des transactions financières sera de 730 millions (qu’on qualifiera alors « d’économie financière ») alors qu’il s’agit en fait d’un prêt d’1 million sur un an (qu’on qualifiera « d’économie réelle »). On fait la même erreur avec les notionnels de produits dérivés et toutes les autres transactions financières, pas étonnant qu’ils totalisent des montants aussi démesurés.

+0

AlerterMais bien sûr, chris06, dans le détail tu as raison. Mais ces chiffres, justement, « veulent dire quelque chose ». Olivier ne les a pas donnés à titre comptable, mais rhé-to-ri-que ! La rhétorique, c’est l’art de convaincre, d’instiller des idées par tous les moyens possibles. Pour une fois que des chiffres me parlent, tu ne vas quand même pas me gâcher tout le plaisir !

+0

AlerterL’art de convaincre de quoi? qu’il y a beaucoup plus de grains de riz que de pommes?

Et puisque ces chiffres « te parlent « , « l’économie financière » c’est 98% de quoi au juste? Et « l’économie réelle » c’est 2% de quoi? D’un côté on a le montant des transactions financières annuelles mondiales , de l’autre le pib annuel mondial, c’est quoi la somme des deux?

ça correspond à quoi, la somme de tous les grains de riz du monde et de toutes les pommes du monde?

+0

AlerterTé, en parlant de chiffres, vieux.

Les premiers titres de la bad bank américaines ont été revendus à 26% de leur valeur faciale.

Là, les nouveaux ratios de vente de titres tournent à 15-20%…

Chris confond beaucoup de choses, ne l’oublies pas.

+0

Alerterah bien sûr, c’est moi qui confond transactions financières et pib.

De toutes façons, tu peux continuer à m’envoyer tes petits pics déplaisants à mon égard, je n’y répondrais plus.

+0

Alerter@chris: personnellement ces chiffres ont pour moi un sens. Pour filer ton exemple, quel est l’intérêt de ces vas et viens permanents. Car tu le dis si bien, cela correspond à 1 emprunt d’1M sur 1an. C’est un index de complexité qui fait s’envoler la part financière de la part « réelle ». Donc vu les ratios, on tourne sur des produits financiers d’une immense complexité / aux transactions réelles. Or quel est la conséquence désirée de la complexité dans les opérations financières ? L’opacité. Je ne doute pas que de toute cette opacité générée, certains font bon usage.

De ce graphique, j’en fait une lecture de l’amplification du « peu avouable » en finance.

+0

Alerter@step,

ce ne sont que des exemples parmi mille mais l’immense majorité du marché monétaire ou des swaps de taux est constitué de transactions au jour le jour qui donnent donc forcément lieu à des montants de transactions absolument gigantesques. Cela n’a rien de complexe ni d’opaque, ces transactions sont parfaitement répertoriées sur des marchés organisés via des chambres de compensation en bonne et due forme, contrairement aux transactions de gré à gré qui elles restent beaucoup plus opaques, sans parler de celles provenant des paradis fiscaux….

Je conteste totalement ce concept qu’il y aurait, d’un côté une « économie financière » qui totaliserait 98% de … quoi d’ailleurs, je ne sais toujours pas, personne ne semble vouloir répondre à ma question, et de l’autre une « économie réelle » qui ne totaliserait que 2%.

L’économie réelle est le résultat d’un montant gigantesque de transactions financières, oui, et alors, qu’est ce que ça a de choquant?

Je trouve que ce qui est bien plus choquant, c’est qu’il y ait plus de 21 000 Md$ d’actifs planqués dans les paradis fiscaux opaques.

+0

Alerterdes chambres de compensation transparentes …. comme clearstream ?

Blague à part quel est le montant dans ces transactions de celles issues des dits paradis fiscaux et des dits dark pools.

Dans tous les cas, quand j’ai besoin d’un moteur de fusée pour faire avancer une 2CV (rapport 98/2%), je me dis que mon moteur de fusée a un problème, surtout si la 2CV recule. le ratio est une mesure d’innefficience, mais à condition qu’on considère que ce qui se passe sur la sphère financière a pour vocation de faire tourner les 2% réels. Si effectivement on considère « cool » de faire des bulles algorithmiques virtuelles, je ne doute pas que ce graphique n’a aucun sens. Après ethique pas éthique, légal /pas légal dangereux/innofensif (c’est des choses bien distinctes), n’est effectivement pas indiqué dans les pourcentage d’olivier, par contre utile/ inutile (le ROI de l’activité financière vis à vis de l’activité réelle) est une lecture de ce graph.

+0

Alerter@step,

ah oui? alors selon toi, quelle part des 2 000 000 Md€ de transactions financières est « utile à l’économie réelle ». Quel ratio (au lieu de 98%/2%) est le bon? Et selon quels critères une transaction est elle utile ou inutile?

+0

Alerterje ne sais pas chris, mais quand une activité virtuelle a besoin d’avoir 50 fois la taille de l’activité réelle pour ne PAS la faire tourner, je me dis qu’il faut mettre de l’ordre dans ce merdier, surtout si une partie non négligeable de l’ensemble c’est de l’argent en plein blanchissage.

Après dans la remise en ordre, il y aura des erreurs certainement, mais je crois qu’il n’y aurait rien de plus grave que de ne rien faire et laisser buller encore plus gros.

Après ton argumentation est spécieuse. Un virus informatique c’est aussi une suite de 1 et de 0 et pourtant coder du 1 et du 0 dans un ordinateur, c’est on ne peut plus normal. Si on a le nez sur le motif individuel de la trame on ne voit pas le dessin global, or le loup est souvent dans la vision macro. Ce n’est pas parce qu’une opération élémentaire est légale, qu’elle ne contribue pas à un dessin d’ensemble hautement regrétable.

+0

AlerterÇa veut dire que les moyens mobilisés et/ou détournés pour faire de la spécule de merde et jouer au casino dans un monde de voyous sont à ce point disproportionnés par rapport aux besoins réels de l’immense majorité des individus que le résultat qui s’ensuit est une « opération massacre » sur les fondements mêmes des sociétés composées desdits individus.

Peu importe qu’il soit question de 2 % de ceci et de 98 % de cela.

+0

Alerter@Jules,

donc selon vous, les « moyens mobilisés et/ou détournés pour faire de la spécule de merde et jouer au casino dans un monde de voyous » totalisent 2 024 800 Md€?Je peux vous demander d’où proviennent ces « moyens », c’est à dire cet argent?

Je vais pendre un exemple, je vous prête un euro que vous me remboursez au bout d’une microseconde et on répète l’opération ainsi pendant 1 an.

Le montant des transactions financières entre nous deux sont de 2 x 1 million x 60 x 60 x 24 x 365 = 63 000 Md€. Mais ce ne sont pas « les moyens mobilisés » puisqu’eux, ils totalisent en tout et pour tout 1 euro pendant un an.

Vous comprenez bien la différence, n’est ce pas?

+0

AlerterOui, chris06, je pige parfaitement, (pour une fois…) Mais d’abord, je trouve que step a très bien traduit mon idée de « chiffres qui parlent » en disant : « De ce graphique, j’en fait une lecture de l’amplification du “peu avouable” en finance. »

Ensuite, si j’applique la théorie de la valeur de F. Lordon et A. Orléan, les 63 000 Md€ de ton exemple représentent, disons, une « charge d’affects » gigantesque. Certes, il n’aura fallu, matériellement, qu’un euro pour l’atteindre. Ça te semble dérisoire, donc pas dangereux, mais tu oublies un facteur crucial dans ton calcul : le temps et la fréquence, à savoir : 1 microseconde répétée pendant 1 an. A l’échelle humaine, c’est 1 seconde répétée pendant 1 million d’années : bonjour l’investissement « affectif », c’est-à-dire l’énergie dépensée dans la répétition !

C’est ce qui se produit avec les produits dérivés. Leur valeur « notionnelle » est sans doute sans rapport avec leur valeur financière, (je n’y connais pas grand chose), mais je crois qu’ils n’existeraient pas s’il n’étaient la marque d’enjeux énormes. Quand ce château de cartes s’écroulera, la seule valeur économique qui subsistera sera celle des choses matérielles, (une usine par ci, un immeuble par là), mais tout ce qui tire sa valeur de contrats ne vaudra plus rien. Je te laisse imaginer le paysage…

+0

Alertern’importe qui peut programmer deux PC pour faire le boulot, alors l’investissement « affectif » pour les PC, je vois pas trop…

Ensuite, il faut pousser un peu plus loin le raisonnement de « quand le château de cartes » s’écroulera. Primo, il n’y a pas que les choses matérielles qui resteront, mais aussi toutes nos connaissances, savoir accumulé, brevets, mémoires, etc… or c’est là que réside la plus grosse partie de la « valeur » dans nos sociétés modernes. Secundo, ce ne sont pas tous les contrats (ou plutôt titres de propriété) qui s’écrouleront, par exemple, les actions de société continueront d’être une part du capital matériel (usines, réseaux de distribution, etc…) et immatériel (brevets, software, etc…) de ces sociétés et continueront d’avoir de la valeur.

En fait, si on pousse le raisonnement, on s’aperçoit qu’au grand maximum, la seule partie du « patrimoine de l’humanité » qui s’écroulera vraiment c’est l’épargne monétaire. Et devine quoi, ce sont justement les super riches qui ont la plus faible partie de leur patrimoine en épargne monétaire. La veuve de Carpentras, par contre, elle va beaucoup morfler.

+0

AlerterOK, chris06, mais je me demande si tu ne sous-estimes pas ce que pourrait être un véritable effondrement mondial du château de cartes. Je l’imagine, peut-être à tort, comme une perte de confiance généralisée, un état de « guerre froide » où les contrats internationaux deviennent caducs, comme l’emprunt russe au lendemain de la révolution bolchevique. Des tas de valeurs, en particuliers les connaissances, que tu cites, resteraient valables, certes, mais dans une perspective terriblement rétrécie, dépourvue de cette mondialisation qui joue le rôle de caisse de résonance. Des tas de choses resteraient debout, mais le paysage serait celui d’Hiroshima…

+0

AlerterA voir ,l’intervention de Strauss Kahn au Sénat, il prône une régulation des banquiers par une possible implication de ceux ci au niveau pénal si besoin est …(sur le site public senat).

+0

Alerterj ai visionné cette intervention, il résume tout en 20 minutes,et sans concession

1- aucune culture monetariste en France,

2- nullité de l anticipation des controleurs,

Tous ceci est dit entre la 30eme et 40eme minutes.

j’espère que la représentation nationale va s’en inspirer, et va enfin entendre ceux qui ont compris ce qui se passe.

+0

AlerterSur un point je reste en désaccord.

Il dit : on joue avec des règles nationales, sur un terrain mondial et trouve la souveraineté nationale dépassée et dangereuse pour la démocratie. Il propose une souveraineté plus vaste, non pas Européenne, mais mondiale ????

Or on ne peut pas avoir une démocratie mondiale, la même pour des pays de religions aussi différentes ( déjà les musulmans se livrent une guerre acharnée entre chiites et sunites ), la même démocratie pour des pays de taille et de population aussi extrêmes que la Suisse et la Chine, la même pour des pays avec des niveaux de développement aussi différents que la France et le Bengladesh.

Par contre on peut avoir des règles financières internationales communes. Je n’aime pas ce mélange qu’il fait entre démocratie et finance internationale.. Pour lui la démocratie vient après.

+0

AlerterC’est toute la différence qui existe entre la Démocratie des pauvres… et celle des riches.

Ayé, on va reparler de valeurs…

Ha … valeurs… (de sabre)

Valeur comme va le temps.

Et le temps, c’est de l’art, gens.

+0

AlerterEn fait, le premier enf… de libéral ne s’est pas rendu compte qu’il démarrait le système en disant : « O tempora, O mores. »… 😉

Les Anglois ont repris le truc sans comprendre la moitié, comme d’hab :

« O tempora, O value. »…

Les Français ont sauté sur l’occasion par jalousie en comprenant :

« O tempora, O colonies. »…

Les …

Je sais, je sais : medice curate ipsum…

+0

AlerterEn aparté (eïd), je revoyais une interview de Friedman qui en bon sudiste, prônez la suppression du salaire.

Faudra un jour faire une étude sur l’interdiction du cumul de tares chez un seul et unique humain…

Un prix vareuse, peut-être…

+0

Alerterje pense pas qu il dit cela comme ca, il le dit trés bien dés le depart les modeles éco avec les var w k, sur lesquels ont greffe la monnaie » gros prob d’anal », et c’est là que dans son esprit il incorpore de facon pragmatique ces modèles dans un cadre de « geopolitique régionale », occident, asie, moyen orient.

+0

AlerterJeudi 27 juin 2013 :

Zone euro : recul plus prononcé des crédits au secteur privé en mai.

L’octroi de crédits au secteur privé en zone euro a enregistré un recul plus prononcé en mai, de 1,1% contre une baisse de 0,9% en avril, en glissement annuel, a annoncé jeudi la Banque centrale européenne (BCE).

Les crédits aux entreprises non financières ont accentué leur baisse, avec -3,1% en mai après -3% en avril et -2,4% en mars, tandis que les prêts aux ménages ont continué de légèrement progresser bien qu’à un rythme moindre (+0,2% en mai après +0,4% en avril et en mars).

Les prêts immobiliers aux particuliers ont continué de décélérer, avec une progression de 1% en mai contre +1,2% en avril.

Le crédit à la consommation a reculé davantage, avec -3,5% de prêts accordés en mai contre un recul de 3,2% en avril.

Pour Howard Archer, chef économiste Europe pour IHS Global Insight, ces chiffres sont « décevants et inquiétants ».

« Ils reflètent à la fois une offre de crédit qui demeure limitée et une demande qui reste timide », souligne-t-il.

L’octroi de crédits est une source d’inquiétude depuis des mois en zone euro car faute de prêts, pas d’investissement, ni de consommation, et pas de perspective de reprise économique.

La BCE estime depuis des mois que le marasme des crédits au secteur privé s’explique moins par le resserrement des conditions d’octroi des prêts bancaires que par la faible demande, dans un contexte de récession en zone euro.

http://www.romandie.com/news/n/Zone_euro_recul_plus_prononce_des_credits_au_secteur_prive_en_mai98270620131058.asp

+0

AlerterLes banques se sont auto-attribuées le qualificatif « universelles » pour tenter de sauver leur mise mais l’on n’est pas obligé d’être dupe de leur comportement. Une banque reste une banque, et leur comportement n’a pas si changé que cela depuis 2008 mais elles ont cessé de se prêter entre elles et de financer l’économie réelle et restent les maîtres du monde parce que les politiques par lâcheté leur ont cédé un pouvoir exorbitant cf La Boëtie « Discours de la servitude volontaire ».

+0

Alerter@Olivier Bravo une fois de plus

L’eurogroupe vient de se mettre d’accord sur un accord dément et totalement inutile qui ne prendra effet qu’en 2018 !!!. et qui en plus se garde bien de toucher au système lui même , donc inefficace par définition .

http://www.lesechos.fr/entreprises-secteurs/finance-marches/actu/0202857309163-faillites-bancaires-les-europeens-d-accord-pour-faire-payer-les-creanciers-prives-580113.php

Il y a une chose dont on ne parle jamais :

La responsabilité pénale des dirigeants salariés .. Notion non abolie à ma connaissance , qui pourrait être heureusement utilisée comme incitation à un peu plus de retenue de la part des dirigeants de banques françaises : le risque faisant partie de ce que l’on nomme la responsabilité pénale

Il n’est même pas nécessaire de faire de nouvelles lois , celles qui existent suffisent amplement , il suffirait d’exiger qu’elles soient appliquées .

+0

AlerterSamedi 19 novembre 2011 :

Voici ce qui s’était passé le samedi 19 novembre 2011 : la Commission européenne avait proposé de porter le budget de l’Union Européenne à 1083,3 milliards d’euros pour la période 2014-2020.

La Commission européenne a proposé une augmentation de 5% par rapport au précédent budget sur 7 ans, portant les dépenses à 1.083,3 milliards d’euros, soit 1,11% du PIB européen.

Mais neuf pays – Autriche, Danemark, Allemagne, Finlande, France, Italie, Pays-Bas, Suède et Royaume-Uni -, ont rejeté cette proposition jugée trop élevée dans un contexte de rigueur généralisée.

http://www.20minutes.fr/economie/826126-budget-2012-europe-impose-rigueur

Jeudi 27 juin 2013 :

Deux ans après, nous apprenons que le budget de l’Union Européenne ne sera pas de 1083,3 milliards d’euros, mais qu’il sera en baisse pour la période 2014-2020 !

Pour la période 2014-2020, le budget de l’Union Européenne baissera à 960 milliards d’euros, soit au niveau minable de 1 % du PIB de l’Union Européenne !

Les soi-disant « Etats-Unis d’Europe », ça n’existe que dans les belles paroles !

Les soi-disant « Etats-Unis d’Europe » , c’est du pipeau pour les bisounours !

Union européenne : accord politique sur le budget pour 2014-2020.

Les présidents des trois institutions de l’Union européenne (la Commission, le Conseil qui représente les Etats, et le Parlement) ont annoncé jeudi être parvenus à un accord politique sur le budget de 960 milliards d’euros pour la période 2014-2020.

http://www.liberation.fr/monde/2013/06/27/accord-politique-sur-le-budget-europeen-pour-la-periode-2014-2020_914133

+0

AlerterBravo olivier et merci pour ce travail.

Je pense que vous avez oublié une chose importante :

Le montant versé aux banques Françaises par le contribuable Américain

via AIG :

La Société Générale a perçu 12 milliards de dollars

La BNP 5 milliards de dollars

Le Crédit Agricole 2.3 milliards de dollars.

Donc non seulement il à fallu la garantie de l ‘état pour sauver les banques

universelles mais il a fallu également que le contribuable Américain mette

la main au portefeuille!

Il est bien également de signaler que la crise que nous vivons actuellement avec les

licenciements , les faillites et donc les pertes de recettes pour l état sont du à la crise bancaire

de 2007. Trop peu de personnes arrivent à faire le lien. Si on prend en compte ce fait les pertes ce chiffre effectivement en milliards, sans compter la détresse humaine…

+0

Alerter@La Roque,

le sauvetage d’AIG n’a pas coûté un cent au contribuable américain.

En tout, la FED et le trésor ont prêté $182 milliards à AIG qui a remboursé $205 milliards, soit un profit pour le gouvernement américain de $23 milliards:

http://www.treasury.gov/initiatives/financial-stability/TARP-Programs/aig/Pages/status.aspx

Quand à la « crise bancaire de 2007 » elle est principalement due à la fausse croissance par l’endettement accéléré dans la période précédente. Sans cela, les licenciements, les faillites et les pertes de recettes pour l’Etat on les aurait eu bien avant.

+0

AlerterOui la crise bancaire est du à la distribution de crédit à outrance à

des personnes insolvables, en se gavant au passage, et tout cela grâce aux produits complexes dont seul la finance est capable de faire genre CDS, CDO, MBS et ainsi distillé le risque au niveau mondial.

S’en est suivi les attaques sur les dettes souveraines grâce aux CDS a nu entre autre.

La responsabilité vient des banques et de l incompétence des gouvernement à les contrôler.

+0

Alerterbah en France ou en Espagne par exemple, on a pas eu de titrisation des prêts hypothécaires et pourtant on a réussi a fabriquer des bulles immobilières encore plus gigantesques qu’aux USA.

De toutes façons, si on avait pas fabriqué ces bulles et la fausse croissance qui va avec, les problèmes qu’on a aujourd’hui on les aurait eu il y a 15 ans. Et comme les peuples n’auraient jamais accepté cela, ils auraient élu des politiciens qui leur auraient promis de les sortir de la crise… et c’est exactement ce qui s’est passé

+0

Alertertetete… j’ai un emprunt actuellement sur le dos, et il y a une clause de titrisation à la fin en petit caractères. Et pourant ce n’est même pas une vilaine banque à la française, c’est la poste.

+0

AlerterEn Espagne le problème vient encore une fois curieusement des banques , elles ont investi dans des projets pharaoniques et suite à la crise elles se sont retrouvés avec des actifs qui ne valaient plus rien ou pas grand chose.

Il y a carrément des villes fantômes aujourd’hui; des autoroutes ou ne circule pas de voiture…

Nous sommes d accord sur un point me semble t il, c’est l incompétence des politiques, en faisant des promesses intenables.

Et je reste persuadé que si l on expliqué les choses telle qu’elles sont les Français comprendraient, ils ne sont pas bêtes.

+0

Alerterbah le marché de la titrisation était pratiquement inexistant en France. Le marché américain était trois fois plus gros que l’européen et pour ce dernier 40% était au Royaume Uni, 10% en Allemagne, Italie et Espagne.

+0

Alerter@La Roque,

en Espagne, la majeure partie du financement de la bulle immobilière a été effectué par les caisses d’épargne qui étaient toutes adossées aux collectivités territoriales (communautés autonomes, communes, etc…) Non seulement les politiciens étaient complices mais ils ont tous fait pour favoriser ces financements : ils accordaient les permis, touchaient les taxes correspondantes, droits de mutation, etc… ce qui leur permettait de maintenir leur train de vie et de maintenir tous leurs électeurs contents en croyant à cette illusion…

+0

Alerter@chris06

Et oui on en revient toujours au même constat.

C’est le privé qui détruit de la valeur.

C’est le politique qui en ait responsable !

Conclusion : il faut des règles strictes pour encadrer le privé.

Et quant je dis « stricte » c’est un euphémisme !

+0

AlerterMerci Olivier, ne lâche rien…

Je me demande comment c’est possible que nos dirigeants politiques soient si insensibles à la dissonance cognitive (une version plus élaborée du mensonge), dont nous abreuvent les lobbys bancaires à tous les niveaux (y a qu’à voir leurs pubs, c’est à pleurer de rire et de rage)… ou alors, c’est que c’est déjà tellement dans la nature d’un politique professionnel de ne plus faire la part du vrai du faux, que ça ne les touche même plus…

Il faut entendre les Berger, Canfin, Duflot, Montebourg, Moscovici et autres se féliciter de notre méforme bancaire, c’est stupéfiant de bêtise, de trahison et de courtisanerie…

+0

AlerterPersonnellement, je pense que K. Berger a été proprement rincée; elle a peut-être déjà son contrat de travail chez Oudéa pour aller diriger un service quelconque si elle n’est pas réélue aux prochaines législatives (ce qui serait salutaire, qu’elle retourne dans les oubliettes d’où elle n’aurait jamais du sortir, et qu’elle n’oublie d’emmener son égo surdimensionné)

+0

Alerter« Rincée », tu veux dire quoi ? Achetée ? 😉

Ce qui ne cesse de m’interroger, c’est le grand écart entre les positions avant et après qu’ils soient en fonction ou élu… il y une vraie maladie psy qui est très spécifique à nos politiques…

+0

Alerterc’est pas une maladie psy, il faut promettre des monts et merveilles et caresser les électeurs dans le sens du poil pour être élu (mon ennemi c’est le monde la finance etc…) et après on rentre dans le rang. A moins de considérer la démagogie politique comme une maladie psy, mais alors il va falloir interner un sacré paquet de politiciens.

perso, j’ai toujours dit que la scission bancaire était une perte de temps et que la France ne pourrait jamais s’attaquer sérieusement à la finance mondialisée toute seule dans son coin. Donc, tout cela ne m’étonne vraiment pas du tout.

Toi, t’y a cru, et y crois toujours, et voilà, tu ne cesse de t’interroger…

+0

Alerter« mais alors il va falloir interner un sacré paquet de politiciens. » hé oui, mais faut profiter, certains jours, ils sont tous regroupés. Suffit de rebatiser le batiment, « asile », et pis c’est tout !

+0

AlerterTu sais, ça fait longtemps que je ne crois plus en rien, et seulement en ce que je peux vérifier et reproduire… mais là, c’est plus de la croyance… Quand j’étais jeune, j’ai fait tout mon apprentissage de la rhétorique et de la dialectique en noyautant des cellules du PCF… et des Témoins de Jéhovah (!!!)… pour voir s’il était possible, par la raison de les sortir de leurs systèmes de croyances… hé non, je confirme, c’est pas possible… Par contre, j’ai beaucoup appris sur les phénomènes de croyance…

Je pense que nous sommes assez similaires sur ce genre de démarche… seulement, ça ne nous a pas conduits aux mêmes conclusions, ni à la même attitude face à un problème…

Ceux qui ont tort sont ceux qui refusent de se battre parce que leurs probabilités de perdre sont supérieures à celles de gagner… ça ne sera jamais mon choix, par simple respect pour ceux qui sont morts avant moi pour que je puisse aujourd’hui, entre autres, tranquillement discuter avec toi…

Ce n’est pas parce qu’une bataille est perdue d’avance ou qu’elle ne résout pas tout, qu’il ne faut pas la mener… et en aucune manière ça n’exclut de continuellement réfléchir sur les meilleurs angles d’attaque des problèmes et les stratégies à mettre en place…

Le domaine psy en est un… On sépare trop les « convictions » politiques de l’histoire psy des gens, c’est une erreur… Par exemple, dans ces phénomènes de démission, de tromperies et de mensonges du politique, à force de constater et d’analyser leur grande maladie, on finira bien par trouver un biais pour les atteindre au bon endroit.

Donc, rien d’étonnant ni de contre-productif à ce que je continue de m’interroger… C’est un mode vie pour moi, mais je comprends très bien qu’il y en ait, comme toi, qui préfèrent vivre dans des certitudes… sans prendre aucun risque de se tromper… Sauf que c’est juste ça qui conduit à l’immobilisme et permet à des escrocs de continuer à essayer de nous faire gober n’importe quoi.

+0

AlerterJe confirme ce n’est pas possible.

Mais où c’est comique c’est que les mêmes personnes qui se croient rationnels sont exactement dans la même situation que celles qu’ils ont essayé de convaincre.

C’est une sorte de pyramide où chacun considère l’aveuglement de l’autre, persuadé qui lui même échappe à ce phénomène !

Autrement dit, il y a un moment où la pensée rationnelle échappe à celui qui croit en être doté. Et ce n’est plus possible de le convaincre.

Et cela rejoint J-C notre prophète préféré :

+0

AlerterVous dites ça parce que vous semblez n’avoir toujours pas compris la portée pratique de la démarche scientifique et de la rationalité… Sinon ça ferait assez peu de doute pour vous qu’une preuve est une preuve tant qu’elle ne peut se réfuter et qu’on peut la reproduire…

+0

AlerterJe ne comprends pas votre remarque.

Vous avez essayez de convaincre des personnes dixit » pour voir s’il était possible, par la raison de les sortir de leurs systèmes de croyances »

Vous avez surement adopté une démarche scientifique pour cela ce que je doute puisque pas plus tard que l’autre jour vous avez pré-supposé (peu crédible comme démarche scientifique) qu’il n’était pas possible de démontrer que Dieu n’existait pas !

Alors pour moi ce sont des contradictions comment peut-ont penser convaincre de renoncer à des croyances quant on pense que ce n’est pas possible de le démontrer !

Pour en revenir à votre remarque, la démarche scientifique pré-suppose de l’interlocuteur qu’il comprenne le raisonnement.

Si il ne le comprend pas comment voulez-vous le convaincre ?

J’ai une démonstration scientifique que Dieu n’existe pas, Comment voulez que je puisse vous convaincre puisque vous pré-supposé que cela n’est pas possible !

C’est la limite du raisonnement scientifique dès lors que la démonstration n’est pas comprise car la pensée affective l’en empêche !

C’est le problème à laquelle est confronté toute avancée scientifique !

Et comme j’avais posé cette question à mon professeur qui enseignait la démarche scientifique, il m’avais répondu vous l’avez dans ce cas vous dans le baba !

Autrement dit :

Démonstration ou hypothèse non comprise démonstration ou théorie rejetée !

Cela ne vous rappelle rien ?

+0

Alerter@ Danone,

Oui, j’étais dans mes illusions de jeunesse, celles où je pensais que la raison pouvait venir à bout de tout… ou presque…

Sauf que précisément dans les phénomènes de croyances nous sommes ailleurs (il y a un excellent bouquin qui fait le point là-dessus : « Et l’homme créa les Dieux » par Pascal Boyer)…

Moi aussi, je peux démontrer que Dieu n’existe pas, sans que ça ne modifie en rien la foi de l’autre (à peu près aussi sûrement que je peux démontrer à un dépressif qu’il n’a aucune raison d’être triste ou à un phobique qu’il n’a aucune raison d’avoir peur, sans que ça ne change strictement rien à leur perception).

D’ailleurs, Kant démontre assez bien qu’on ne peut pas plus démontrer qu’il existe, plutôt qu’il n’existe pas… Pour une raison simplissime… Prenons une image, si je suis persuadé qu’il existe à 100 années lumière de chez nous, des extraterrestres grands de 4 mètres, possédant 8 yeux leur permettant de regarder dans toutes les directions simultanément et avec 3 cerveaux… Vous ne pourrez pas me démontrer que j’ai tort, puisque les moyens de vérifier ma croyance n’existent pas ! Simple, non ?

Pire, Boyer rapporte nombre d’exemples (issues des observations anthropologiques) de peuples premiers qui ont fait le pari de Pascal depuis longtemps… Ils suivent tout un tas de rites destinés à des Dieux plus fantasmagoriques et ubuesques les uns que les autres, tout en disant bien à leur interlocuteur que bien évidemment ils ne croient pas à ces fadaises… Alors pourquoi diable le font-ils ?… Boyer apporte quelques réponses, mais qui ne m’ont pas toutes satisfait…

Bien évidemment, ces phénomènes sont totalement, en tout cas en grande partie, transcriptibles aux convictions économiques… et c’est là où ça devient intéressant parce que nous basculons dans un univers rationnel et presque scientifique, puisque les arguments sont vérifiables… dans une matière presque « dure »… Un concept ou une loi, appliqué avec des contextes et paramètres donnés, ne peut pas donner deux résultats différents en fonction de celui qui parle.

Si c’est le cas, c’est que l’un des deux a « oublié » un facteur ou une ou plusieurs données du problème. Logiquement et rationnellement, à force d’échanges d’informations, nous devrions donc, en principe, pouvoir « épuiser » le sujet et le débat ; cependant, vous remarquerez qu’il n’en est rien… Étonnant, non ?

Y inclus sur ce blog, où même en apportant des argumentaires construits, vous ne pourrez jamais convaincre qui que ce soit, par exemple, s’il pense que l’inflation est une solution (alors qu’en tout état de cause c’est une conséquence pas un levier) ; même avec nos au moins 300 ans de recul d’expériences économiques qui démontrent qu’il y a très rarement inflation sans effets collatéraux dommageables…

Il est assez évident qu’il y a un moment où la culture, les origines, l’idéologie, les croyances et ce qui pourrait être assimilé à un phénomène religieux l’emportent sur la rationalité, la réalité, l’histoire, le réalisme et même la realpolitik. J’en cherche les clefs depuis longtemps sans arriver à sortir des généralisations basiques, très insatisfaisantes au niveau cognitif.

Mais, à la suite de Nietzsche, il y a une chose dont je suis sûr, c’est que : « Il n’y a pas d’erreur plus dangereuse que de confondre l’effet avec la cause : j’appelle cela la véritable perversion de la raison. »

C’est tout à fait ce que j’ai éprouvé quand je me suis penché sur vos thèses… 😉

+0

Alerter@dadone : « les mêmes personnes qui se croient rationnels » : non, ce propos est insensé, sauf à viser de rares individus qui prétendent explicitement « être rationnels ». Un scientifique n’est pas quelqu’un qui « est rationnel », (sauf par abus de langage, cad par raccourci), c’est seulement quelqu’un dont les méthodes d’élaboration des connaissances peuvent être dites rationnelles. Un grand scientifique comme Monod, prix Nobel, était aussi un catholique fervent, et son cas n’est sûrement pas unique. L’expression « être rationnel » ne peut s’entendre que comme « être rationnellement constitué ». Or les scientifiques, ou les gens qui se disent rationnels, ne sont pas « rationnellement constitués » : ils sont constitués comme tout le monde, biologiquement et culturellement.

+0

AlerterEt je l’ai eut dans le baba plus mauvaise note dans mon master de recherche car idées novatrices non comprises et j’ai eut mon master grâce à d’autres matières ou j’avais simplement appliquer le cours sans rien inventer de nouveau !

Cela ma écoeuré de l’université et je n’ai poursuivi en doctorat !

+0

Alerter@Crapaud Rouige

Oui c’est un abus de langage.

Disons que pour faire cour, chez toute pensée humaine il existe une pensée intellectuelle plus spirituelle et une pensée affective (imaginative)

La clairvoyance se manifeste d’autant plus que la pensée affective est faible.

Pour en revenir a ce que j’ai dit concernant « la pyramide d’incompréhension » elle se manifeste par le degré de pensée affective par rapport aux autres pensées.

Et pour chaque individu il y a une limite que la pensée affective impose aux autres pensées. L’individu ne plus être convaincu, il n’est plus à même de comprendre le raisonnement.

+0

AlerterAlors chrisis which crisis

Hors la spéculation point de salut ?

Seuls une poignée de nantis font des pieds et des mains pour manipuler les cours et les lois pour faire tourner ce que vous nommez « l’économie réelle » et vous trouvez que tout fonctionne et se régule normalement dans le meilleur des mondes !

Vous vivez où 06 ?, le national front a fait combien aux dernières élections chez vous ?

+0

AlerterCe qui m’amuse un peu dans tout ça, c’est après avoir visionné des heures de conférences de Franck Lepage sur la manipulation des mots par les gouvernements.

Je me rend compte de la puissance du mot « Universelle ».

Une banque « Multi-services » est plus attaquable idéologiquement qu’une banque « Universelle ».

Le mot « Universelle » est intouchable car il veut tout et rien dire à la fois. C’est très habile.

C’est comme la « décroissance positive ». C’est trop fort.

Les mecs qui ont pensé à tout ça, sont des génies de la communication!

+0

AlerterOui, surtout dans notre France très catholique, ce qui signifie « universel » en grec. (katholikos)

+0

AlerterOlivier comme toujours le mettra dans son blog.

Plus intéressant c’est l’interview de sa présidente :

http://www.infodujour.fr/la-crise-va-encore-frapper/

+0

AlerterVu qu’ils se plantent tout le temps dans leur timing, pas de souci en vue à court terme donc.

+0

AlerterIls finiront par avoir raison…

Mais pour ce qui concerne le timing c’est impossible à prévoir…trop de paramètres.

+0

AlerterEntre deux éclats de rire et grossièretés, MM. Bowe et Fitzgerald confient avoir floué « la centrale », la Banque centrale, pour obtenir l’argent du sauvetage. » Un prêt relais, dit M. Bowe. Donc, donc… un relais jusqu’à ce que nous puissions vous rembourser. Ce qui veut dire jamais », poursuit-il sans réprimer un fou rire. Ces propos auraient été échangés le 18 septembre 2008, quelques jours après la faillite de la banque américaine Lehman Brothers. Une période où le monde financier était tétanisé par la crise des « subprimes ».

http://www.lemonde.fr/economie/article/2013/06/26/les-revelations-sur-le-sauvetage-en-2008-d-anglo-irish-font-scandale-en-irlande_3436795_3234.html

+0

AlerterCharles Aznavour chante « Désormais » :

http://www.youtube.com/watch?v=blqPDbCpTLU

+0

AlerterCombien représente le HFT (High Frequency trading) de votre camembert économie réelle économie financière en 2007?

Une cotation par jour au lieu de chaque milliseconde aurait sans doute un effet de réduction important de la part financière de l’économie.

+0

AlerterLes commentaires sont fermés.