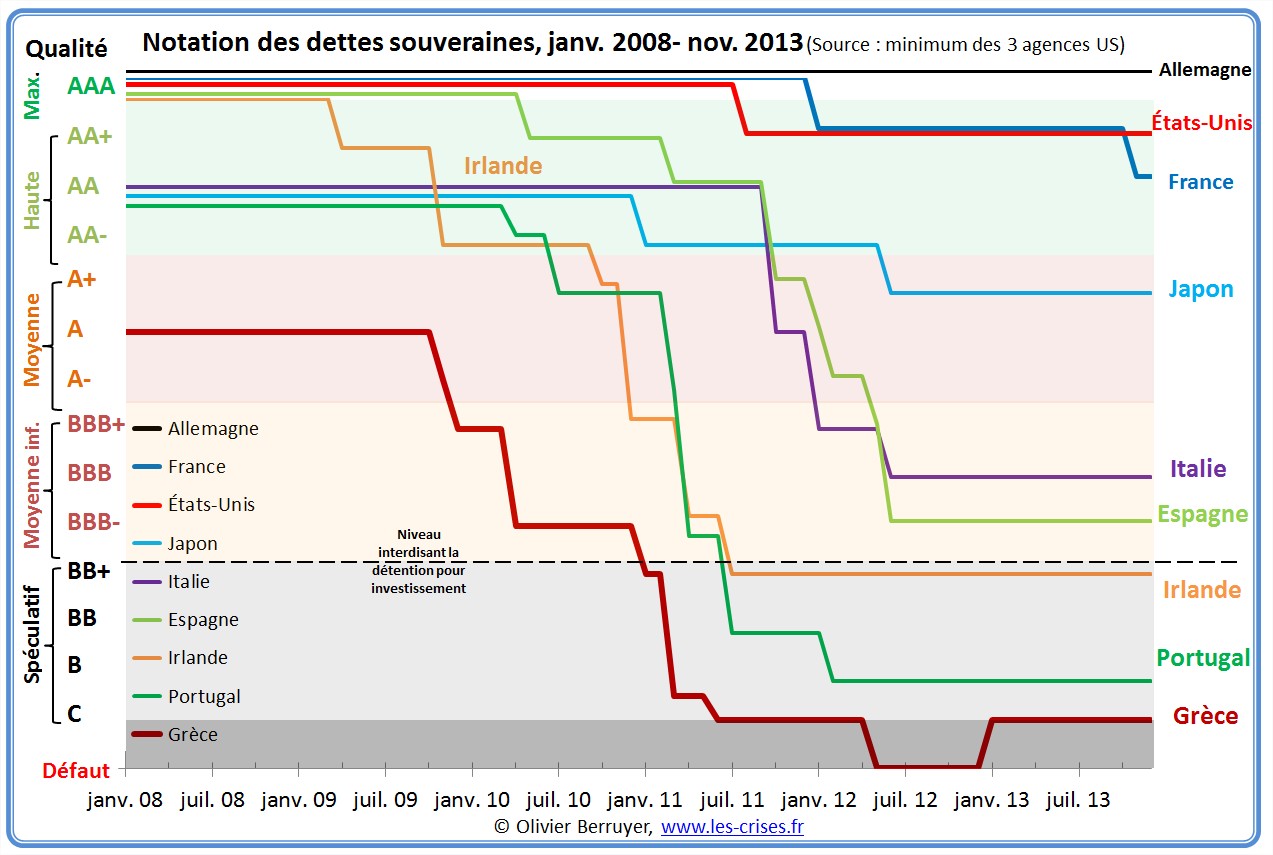

Voici notre classique graphique de suivi, qui représente la notation des États européens par les 3 grandes agences occidentales (Moody’s, Standard&Poor’s, Fitch), en retenant la note minimale des 3 :

Ce graphique est pour moi un des plus importants pour comprendre la Crise, avec celui sur les taux des emprunts d’État.

Comme annoncé ici même il y a 18 mois, avec une régularité d’horloge, de gros problèmes se profilent pour la période fin 2012 / mi-2013…

Il nous montre notre avenir : celui de dégradations rapides et brutales, jusqu’au défaut. Et contrairement à la Grèce, il n’y aura probablement rien qui pourra freiner les marchés quand la panique (logique) va finir par les saisir face à l’évidence : nous sommes surendettés et les dettes ne sont pas remboursables (qu’on choisisse Relance ou Rigueur), ceci étant la conséquence logique de 40 années de laxisme budgétaire.

Notez aussi que les prêteurs n’ont qu’à s’en prendre à eux-mêmes – la situation de déséquilibre des États est évidente, et des siècles d’Histoire montrent que ceci finit pratiquement toujours par un défaut…

On appelle ceci en jurisprudence un « soutien abusif » d’une structure en faillite – puisque tout le monde peut voir la situation financière désastreuse.

Le plus gros scandale des agences, que je dénonce ici, c’est qu’elles sont trop… laxistes ! Nous ne méritons nullement un AAA ni même un AA ! Et je ne dis ni par provocation ni par irresponsabilité : truquer l’altimètre n’est pas le meilleur moyen de sortir un avion d’une zone de turbulence…

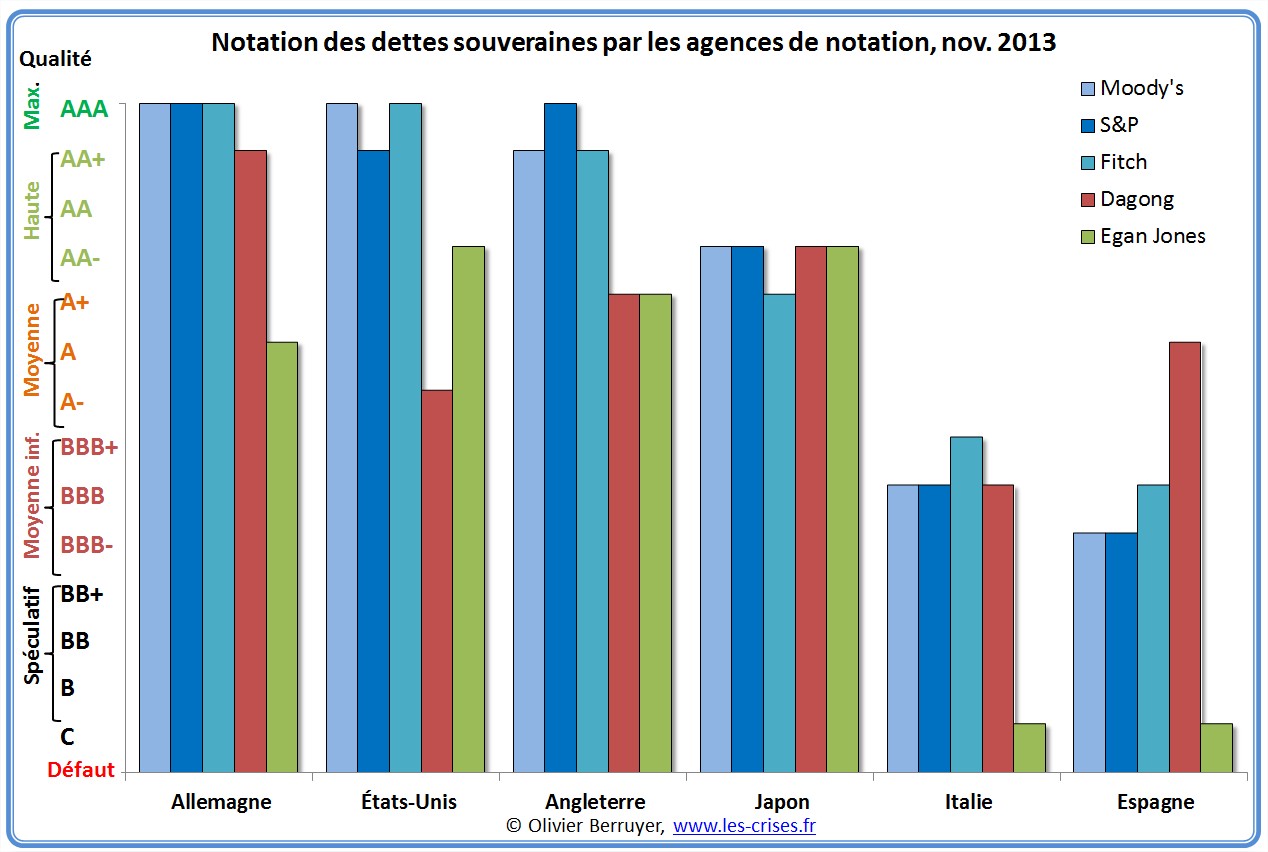

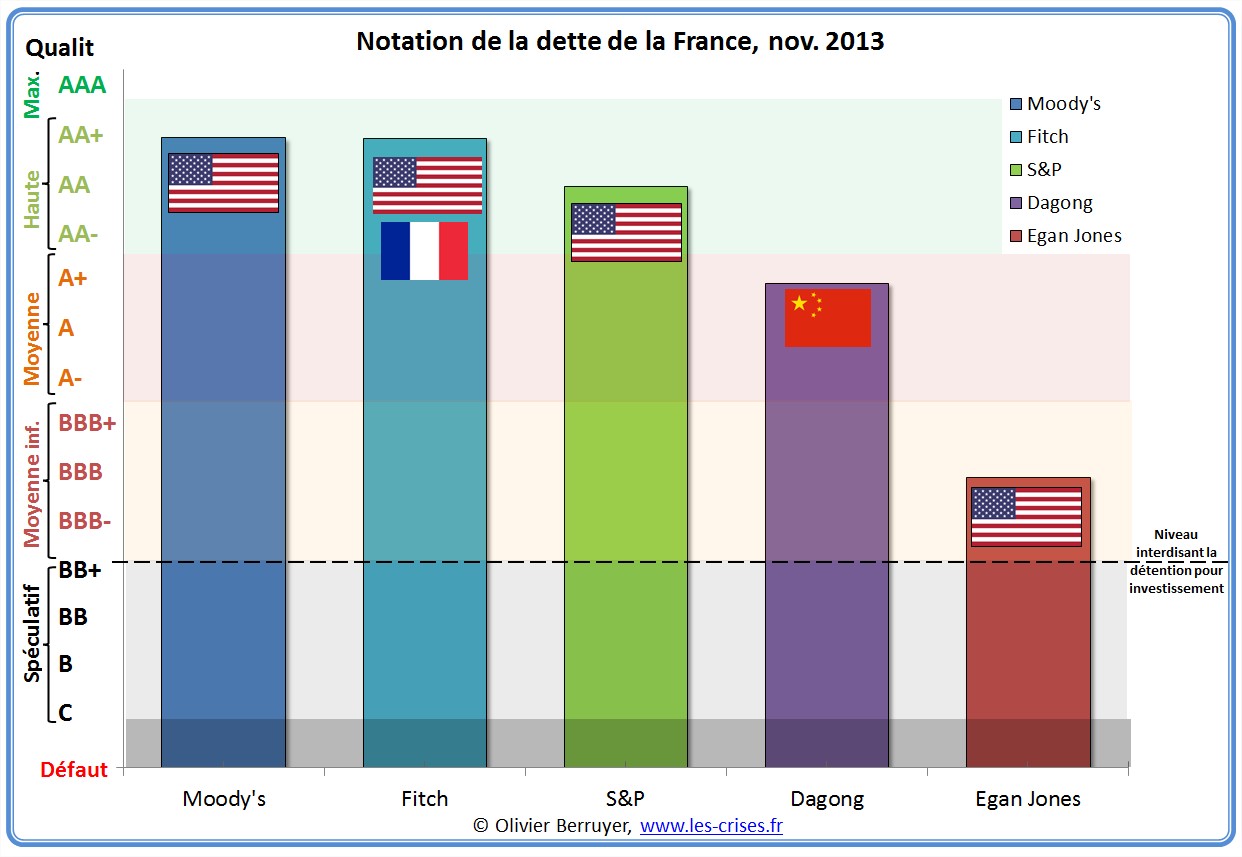

Les gouvernements ont beau jeu de se plaindre… Car ils bénéficient d’une énorme complaisance de ces agences au vu de leurs finances publiques – nous avons vu dans ce billet l’état de notre budget. Car non, elles ne sont pas en monopole. La Chine a créé la sienne, il y a quelques mois : Dagong. Comparons alors ses notes avec celles des 3 grandes agences occidentales, ainsi que de la petite mais très lucide agence américaine Egan Jones :

On voit bien l’utilité d’une analyse plus large que celle des « 3 américaines »…

J’y vois pour ma part la marque d’une arrogance occidentale, qui refuse de voir son état de délabrement et son déclassement – nous ne tenons plus que par le crédit des chinois et d’autres pays en développement, quelle ironie…

Je vous recommande d’ailleurs cette étude de Patrick Artus : L’Agence de Rating chinoise (DAGONG) a-t-elle raison ? (il répond oui).

Dans ce billet suivant, je vous ai proposé en exclusivité une interview décapante du président de Dagong – elle est savoureuse…

À suivre…

© Martin Vidberg – www.martinvidberg.com

Cette partie contient simplement quelques archives de billets précédents sur ce thème…

Je ne résiste pas au plaisir de vous joindre deux savoureuses citations de François Leclerc, dans ces derniers billets sur le blog de Paul Jorion :

« Une vraie réussite ! c’est le monde développé tout entier qu’ils vont finir par mettre en faillite ! Après celui des Etats, le tour des banques zombies est redevenu d’actualité. La dette des uns est aussi pesante que les engagements des autres. Trop lourd, l’échafaudage repose sur la pointe écrasée de l’économie réelle, le condamnant à perdre l’équilibre.

« L’irrationnel prend le pas sur la réalité » croit pouvoir finement déceler le quotidien Le Monde, en mal d’explication, dans son dernier éditorial titré « Les banques à l’heure de la défiance ». La réalité, si l’on veut la solliciter, est que le monde qu’ils ont construit n’est plus solvable et que les créditeurs, pris à leur propre jeu, ne vont avoir d’autre issue que de l’admettre. Ne sachant pas l’éviter, ils paniquent. » [François Leclerc, billet du 21 août]

« A-t-on jamais vu dans l’histoire européenne autant de constance aveugle ? Il vient à l’esprit les Accords de Munich, si l’on cherche un précédent. En craignant que les mêmes causes produisent aussi une catastrophe. En l’occurrence l’éclatement programmé de la zone euro, suivie de l’entrée avec tambour et trompette dans une récession économique profonde et prolongée.

Cela sera le prix à payer pour une stratégie de sauvetage prioritaire d’un système financier qui montre à nouveau qu’il est à bout de souffle, l’expression de la totale inconséquence d’une génération entière de responsables politiques incapables de se hisser au niveau de leurs supposées responsabilités. Héritage désastreux du capitalisme financier poussé dans ses retranchements sous l’effet de ses propres contradictions. » [François Leclerc, billet du 19 août]

Rappelons simplement qu’il existe dans le monde quelques agences de notations, privées, qui ont pour rôle de donner un avis indépendant sur la solvabilité des gros emprunteurs, principalement les entreprises, mais également les États. Il y en 3 principales, très anciennes, américaines : Standard & Poor’s, Moody’s et Fitch, dont les opinions sont évidemment proches. Les États leur ont même accordé un rôle officiel, indirect, en obligeant certains investisseurs institutionnels (banques centrales, caisses de retraite, compagnies d’assurances) à n’acheter que des titres disposant d’une note minimale. L’expression de celles-ci est assez complexe, mais poétique, comprend 20 niveaux allant de AAA (le fameux triple A, donc 20/20, aucun risque) à D (défaut, 0/20), en passant par AA-, BBB+ ou CCC.

Ces dernières semaines, Moody’s a dégradé la note de la dette publique du Portugal (de 4 crans !) et d’un cran celle de l’Irlande, qui filent vers le défaut. Quand on connait la peur que suscite chez nos gouvernants la future perte du triple A (et donc notre dégradation d’un cran), on mesure les effets sur ces pays…

Les réactions des gouvernants ont été très vives :

José Manuel Barroso, a estimé mercredi 6 juillet que le choix de Moody’s était susceptible de rendre la situation de la dette en zone euro « moins claire » et « moins transparente ». « [Nous] regrettons aussi la méthodologie choisie et la date choisie », a-t-il ajouté lors d’une conférence de presse à Strasbourg, rappelant que les agences de notation n’étaient « pas infaillibles » et n’avaient pas réussi à anticiper convenablement la crise de 2008. Il a par ailleurs confirmé que la Commission européenne était prête à mettre sur la table très rapidement une proposition visant à réguler de manière plus étroite l’activité des agences, notamment en étudiant la question de leur responsabilité éventuelle devant les juridictions civiles. Il a enfin estimé qu’il était possible de créer une agence de notation européenne afin de renforcer la concurrence sur ce marché.

Le commissaire européen chargé des services financiers, Michel Barnier, a abondé dans son sens, invitant les agences à « évaluer avec objectivité et lucidité la situation des pays qu’elles notent » Outre-Rhin, le ministre des finances, Wolfgang Schäuble, a fustigé « l’oligopole des agences de notation » et plaidé pour qu’on « limite (…) leur influence ».

La veille, la chancelière Angela Merkel balayait d’un revers de la main l’avertissement de Standard & Poor’s, qui verrait l’équivalent d’un défaut dans la proposition française de « roll-over » volontaire de la dette grecque par les banques. « Il est important que la troïka [UE, FMI et Banque centrale européenne] ne permette pas que sa capacité de jugement soit ignorée, a-t-elle dit. Je crois par-dessus tout au jugement de ces trois institutions. » [Source : Le Monde.fr]

Il convient de savourer chacune de ces phrases à leur juste valeur, et faire attention au bourrage de crâne. Loin de moi l’idée de défendre les agences de notation, elles ont en effet lourdement échoué en attribuant de très bonnes notes aux produits subprimes ; je propose également d’en créer une européenne – mais surement pas pour noter les États européens ! Les bras m’en tombent d’autant de mauvaise foi. Car soyons clairs : on ne peut pas en vouloir aux agences ET de ne pas faire leur travail ET de faire leur travail.

On voudrait faire croire que les pauvres États, que les pauvres gouvernement qui se démènent autant pour arranger la situation sont empêchés part ces mauvaises agences qui leur mettent des bâtons dans les roues, on entend même parler d’atteinte à la démocratie… Or, d’une part, les agences ne font que refléter la vision du marché.

Mention spéciale aujourd’hui pour Michel Barnier – je songe à créer une sorte de prix Busiris économique cher à Maître Eolas.

« Il y a un traitement spécifique à adopter lorsqu’un pays est sous programme de négociation avec le FMI ou l’Union européenne. Si on considère que ce n’est pas opportun, on peut interdire ou suspendre cette notation. C’est une mesure à laquelle je réfléchis » [Michel Barnier, 20/10/2011]

Hmmmmmmmmmmm, c’est brillant ça ! Mais oui, on va interdire aux agences de donner leur avis, quelle bonne idée. Juste :

- qui va prêter à un pays interdit de notation ?

- qui va empêcher l’agence chinoise de donner son avis sur Internet ? Peut-on envahir Pékin si elle passe outre ?

- va-t-on interdire mon blog, car je donne un avis ? Vais-je finir en prison ? Si oui, puis-je en choisir une avec les conditions les moins inhumaines possibles ?

Bref, cela fleure bon ce qu’on commence à appeler « l’EURSS »… Je suis d’ailleurs persuadé que les plus gros risques de cette Crise ne sont pas économiques mais démocratiques.

Vouloir s’attaquer à ce qui n’est qu’un thermomètre relève de la pure pathologie mentale.

Deuxième prix Éco-Busiris d’ailleurs :

« C’est peu de dire que les agences de notation n’ont pas vu la crise arriver, qu’elles n’ont pas noté correctement certains pays ou entreprises et qu’elles peuvent donc à ce titre être considérées comme une des causes de la crise que nous vivons » [Michel Barnier, 20/10/2011]

Mais voui, c’est rien que la faute à Jean-Pierre Fitch ;), nullement à celle des 500 parlementaires qui tous les ans votent des budgets en déficit, voyons ! Cette crise, c’est d’ailleurs, la faute à presque personne – juste aux agences…

On voit que les marchés n’ont plus confiance dans la Grèce, le Portugal et l’Irlande, que les taux demandés sont surréalistes et donc que ces pays filent vers le défaut. Les agences vont difficilement pouvoir dire qu’il n’y a pas problème…

Elles font donc leur devoir en avertissant les investisseurs… Je concède toutefois qu’il est très difficile de noter la dette d’un pays souverain. Car contrairement à une entreprise, un État peut tout simplement décider de faire défaut, et il ne se fera pas saisir par ses créanciers. Le problème n’est donc pas tant « peut-il payer » mais « veut-il payer » ? Le jour où le gouvernement évalue qu’il est moins pénible de faire défaut que de rembourser, la décision tombe d’elle même… Bref, où un État rembourse et il est AAA, ou il est D, imaginer qu’on peut noter entre ces limites n’est pas très sérieux, comme le prouve d’ailleurs la dégradation de 4 crans d’un coup du Portugal…

Enfin, pour l’aspect « les marchés contre la démocratie », j’en rirais si ce n’était pas si triste. Car les gouvernements ont, depuis la fin des années 1970, cessé d’emprunter sans frais auprès de la banque centrale pour aller se financer sur les marchés. Que les allemands ont expressément exigé ceci dans le traité de Maastricht ; leur logique était que, surveillés par le regard impitoyable des marchés, les gouvernements ne feraient pas n’importe quoi. Or, les gouvernements ont fait n’importe quoi (y compris l’Allemagne), et leur dette a désormais largement dépassé le point de non retour – comme nous l’avons vu dans la longue série sur la dette des États-Unis (je posterai sur la France à la rentrée).

Logiquement, les marchés commencent à se rendre compte que tous les pays occidentaux sont insolvables, et ne pourront rembourser. Leurs taux d’intérêts augmentent donc, ce qui augmente leur charge d’intérêt, donc leur déficit, et ce qui précipite la défiance des marchés – le cercle vicieux est en marche. C’est triste, mais c’est normal. On ne peut faire n’importe quoi avec ses finances publiques pendant près de 40 ans sans en payer le prix un jour…

James Carville, l’ancien directeur de campagne de Bill Clinton, a très justement déclaré en 1993 :

« Autrefois, j’aurais aimé être réincarné en président des États-Unis, en pape ou en champion de base-ball, mais désormais je voudrais revenir en marché obligataire. Comme ça, on peut intimider tout le monde. » [James Carville, 1993]

Mais surtout, ne tombez pas dans le piège des médias ou des populistes : on ne peut en vouloir aux marchés, c’est bien normal qu’ils agissent ainsi. Non, le problème est d’une part d’avoir accepté le principe de se mettre dans leurs mains, et d’autre part de n’avoir pas appelés les impôts nécessaires à l’équilibre budgétaire pendant 40 ans. Je publierai à l’occasion un argumentaire présentant ma vision de l’interdiction aux États de présenter un déficit public hors récession. Car comme le disait Napoléon :

« Lorsqu’un gouvernement est dépendant des banquiers pour l’argent, ce sont ces derniers, et non les dirigeants du gouvernement qui contrôlent la situation, puisque la main qui donne est au-dessus de la main qui reçoit. […] L’argent n’a pas de patrie ; les financiers n’ont pas de patriotisme et n’ont pas de décence ; leur unique objectif est le gain. » [Napoléon Bonaparte]

Bref, les agences de notation ne sont que le thermomètre de la crise des dettes publiques en développement. Ce thermomètre est imparfait, c’est réel. Mais ce n’est pas en blâmant ou en cassant le thermomètre qu’on va guérir de son cancer…

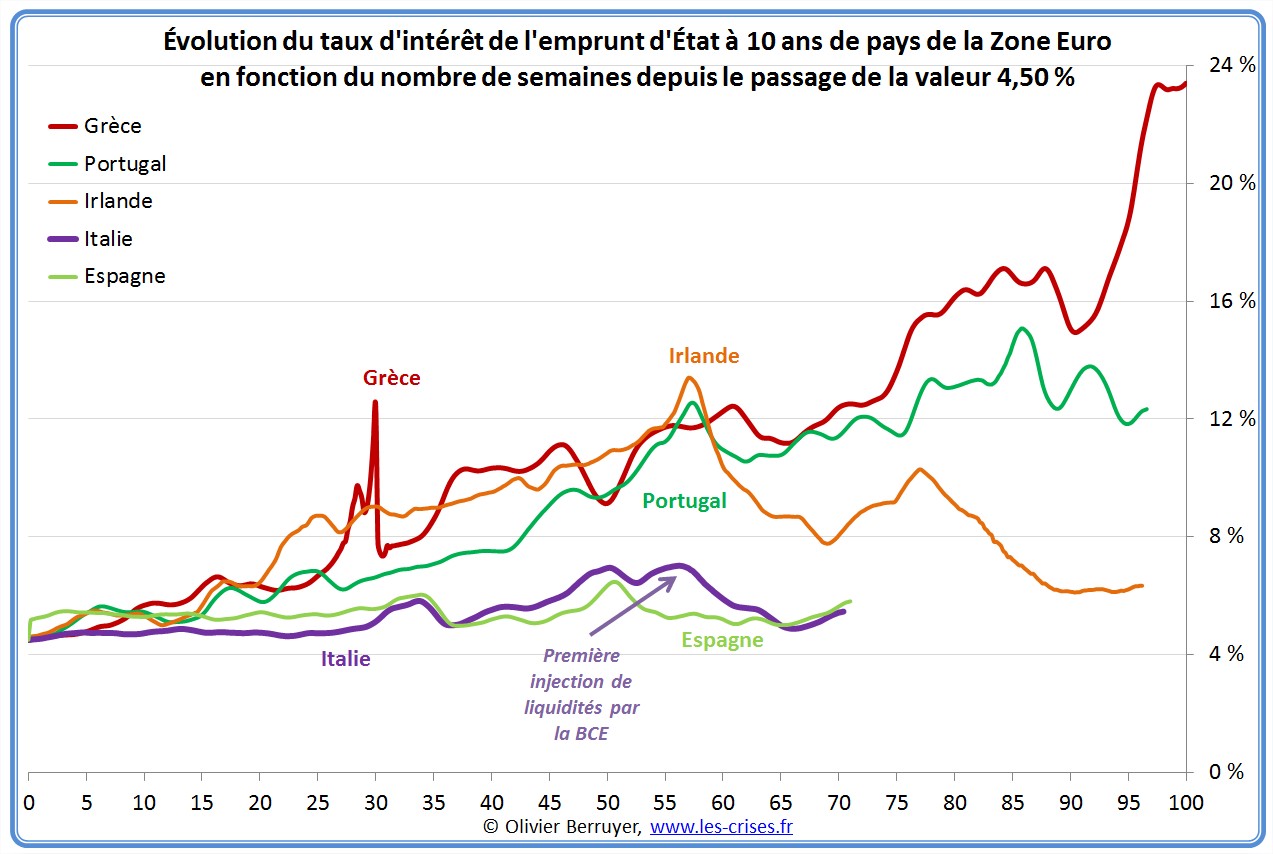

Je vous propose d’ailleurs un graphique issu du précédent, retouché, pour regarder la situation des pays qui ont dépassé récemment un taux de 4,5 %, afin de déceler une tendance :

Une fois atteint 4,50 %, on observe pour les pays fortement endettés une tendance au doublement de ce taux en 20 à 40 semaines (selon la « 1ère loi empirique de Berruyer ») 🙂

L’Espagne n’a pas encore suivi ce chemin, mais elle n’est pas très endettée. Contrairement à l’Italie, mais qui vient tout juste d’atteindre ce cap fatidique…

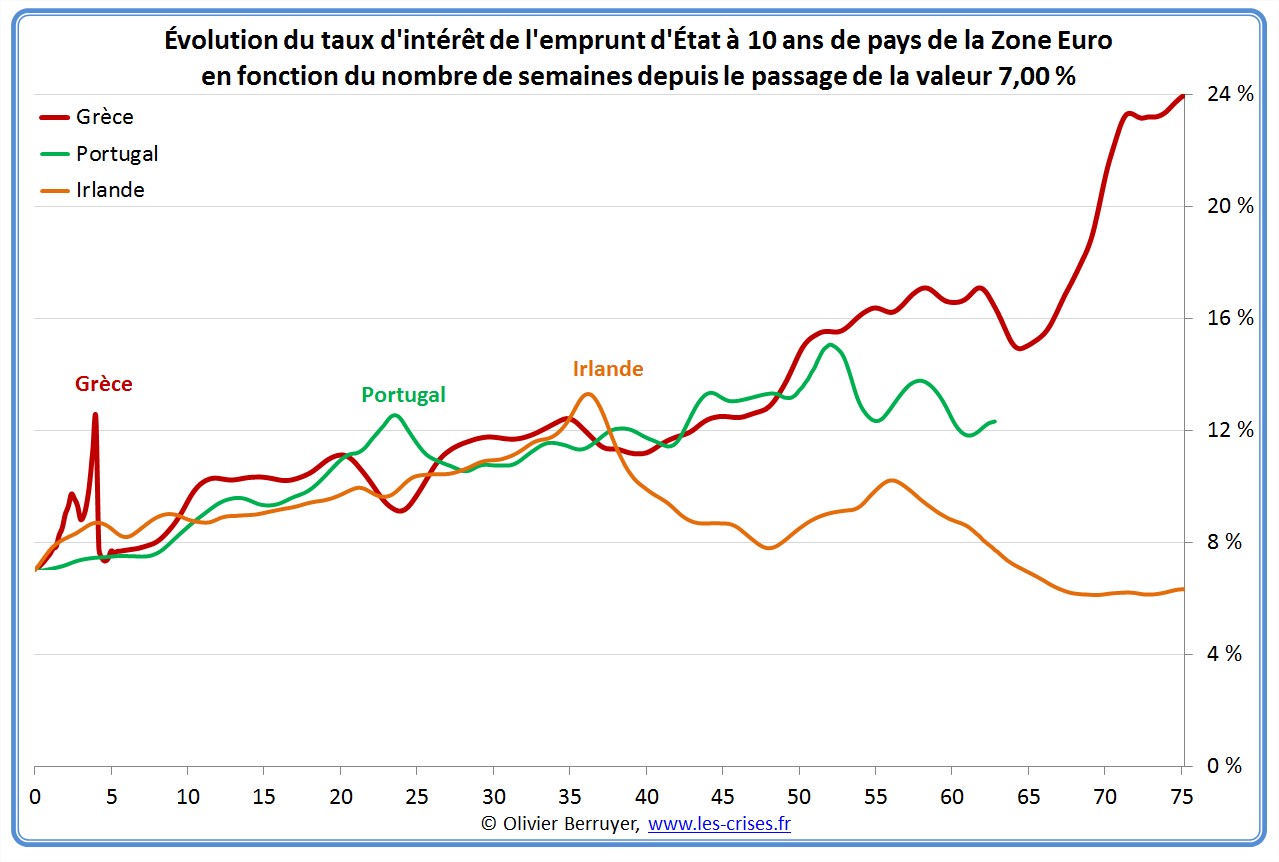

On peut refaire l’étude à partir du passage du taux de 7,00 % ;

Ici la corrélation est encore meilleure. Comme aucun grand pays ne peut résister à des taux de 12 % avec 2 % d’inflation, on peut conjecturer que, une fois atteint 5,50 %, les grands pays feront défaut en moins de 6 mois (selon la « 2e loi empirique de Berruyer ») 🙂

Alors quelles solutions me direz-vous ? Il y en a peu :

- de la rigueur : en théorie oui, mais en pratique non. Il fallait la faire en 1990, maintenant, c’est trop tard. Augmenter les impôts ou diminuer les dépenses (1€ d’impôt est 1 € de salaire pour quelqu’un, dans le public ou dans le privé) va entraîner le pays dans la récession, et donc augmenter les déficits au final ;

- faire défaut, pur et simple, sur tout ou partie de la dette (appelé pudiquement « restructuration » dans le second cas) : meilleure solution, cela revient finalement à faire payer un impôt rétroactif aux créanciers. C’est ce qui se passe pour n’importe quel particulier ou entreprise surendetté ;

- lever un impôt sur l’épargne financière (= confisquer une partie pour ne pas être politiquement correct) pour rembourser immédiatement la dette : cela revient plus ou moins au cas précédent, car les taxés sont aussi généralement les créanciers ;

- forcer la BCE à imprimer des euros pour rembourser la dette : solution qui me semble très dangereuse, et fait courir des risques au plus grand nombre pour sauver l’épargne des plus riches. Solution très injuste et non démocratique, qui sera donc probablement appliquée à la fin.

Bien entendu, on nous vend à grands renforts de moulinets des « solutions » de type « Eurobond », mais bien entendu, la solution a un problème d’insolvabilité face à des dettes trop importantes n’est évidemment pas un outil qui vous permet de faire encore plus de dettes… C’est juste un outil de soins palliatifs permettant de continuer l’acharnement thérapeutique quelques mois encore…

Plusieurs d’entre vous m’ont écrit pour me demander mon avis pour leur épargne. Je ne suis pas conseiller financier, ni madame Irma. Toutefois, comprenant l’inquiétude face à la montée de périls important, je me hasarde à quelques conseils – et décline toute responsabilité à leur propos (un réel conseil financier oblige à connaitre parfaitement votre situation, et c’est un métier) :

- ne restez pas en Bourse (ou en épargne salariale en actions !), sauf à aimer la spéculation à outrance ; [NB. Pas mal ce conseil de juillet,, non ? 😉 )

- attention aux obligations publiques ;

- attention à l’assurance vie en euros (qu’on vous a vendue sans risque) : diversifiez alors au maximum votre portefeuille auprès de différents assureurs, en cas de défaillance d’un ;

- l’immobilier est proche de son pic ;

- l’inflation étant modérée, n’ayez pas peur de rester liquide ou sur des livrets dans les mois à venir, le problème actuel est de ne pas perdre d’argent, pas d’en gagner ;

- ne laissez pas trop d’actifs auprès d’un même établissement ;

- n’achetez pas de métaux précieux « papier » (or, argent…) : que du physique dont vous prendrez possession et que vous mettrez dans un coffre 🙂 ;

- diversifiez au maximum vos avoirs (n’achetez pas que de l’or…) ;

- ne stockez pas de l’essence dans votre baignoire, c’est un très bon investissement, mais trop dangereux ! 🙂

Enfin, je vous propose quelques pensées fortes pour terminer :

« Qui perd ses dettes s’enrichit. » [Honoré de Balzac]

« Moi, je ne me ferai jamais sauter la cervelle pour des dettes. D’abord, je n’aurai jamais autant de cervelle que de dettes. » [Jules Berry]

« Un État devrait faire défaut tous les cent ans, afin de remettre les finances publiques en équilibre. » [Abbé Joseph-Marie Terray, ministre français des finances de 1768 à 1774]

« Il n’y a que les dettes que l’on peut payer qui sont ennuyeuses. » [Francis Picabia]

Les commentaires sont fermés.