Petit point de situation, beaucoup d’entre vous m’ayant écrit pour m’interroger sur les évènements en cours… On va encore me traiter de « pessimiste », zallez-voir…

“La différence entre un optimiste et un pessimiste tient au fait que le pessimiste est habituellement mieux informé.” [Claire Booth Luce]

I. Où en sommes-nous ?

Comme vous l’avez vu, la situation s’est dramatisée la semaine dernière, avec une hausse des taux de presque tous les pays de la zone euro, sauf l’Allemagne. Petit point:

Comme les taux grecs ont explosé, voici le même avec les pays hors GIP (je préfère ce terme à l’infâme PIGS…) :

On voit donc que la situation connaît une aggravation sans précédent depuis le début de la Crise. Je ne pensais pas au passage voir un jour un État européen emprunter plus bas que le niveau actuel du Japon – tout arrive en pleine panique…

L’écart des taux entre la France et l’Allemagne est à des niveaux historiques. Après une hausse de l’écart dû à une baisse des taux allemands, la semaine dernière a vu une hausse du spread liée à une hausse des taux français.

À vos favoris ! Pour un meilleur pilotage, je vous propose désormais une nouvelle page, avec les taux en direct (merci à Discotonio !) (le lien figure sur la page d’accueil) :

II. Où allons-nous ?

C’est évidemment la question majeure.

Il ne vous a pas échappé, si vous lisez le blog régulièrement, que je fais depuis longtemps part de mes craintes quant à une telle hausse des taux, qui m’apparaît plus que prévisible (ainsi qu’à beaucoup d’autres… Je ne veux pas trop jouer au « Je vous l’avais bien dit ». Mais bon, aussi, je vous l’avais bien dit !!! 😉 ).

Je ne veux pas trop aujourd’hui essayer de dire ce qu’il faudrait faire, en étant raisonnable, prudent et en agissant dans l’intérêt de la vaste majorité de la population, car je pense que cela ne va malheureusement pas trop arriver…

Je vais donc essayer d’esquisser les scénarios possibles, avec leurs conséquences, et essayer de juger leur probabilité – puisque l’on m’a demandé il y a peu « tu ferais quoi si tu étais Premier Ministre ? ».

Hypothèse A : On continue comme avant (Probabilité : 10 %)

Ce scénario est simple : après quelques déclarations d’intentions et autres G192, les marchés se calment, et se remettent à prêter aux États à des taux plus faibles : la cavalerie reprend, on recommence à emprunter pour rembourser les dettes venant à échéance.

Il n’y a pas de problème grave dans cette hypothèse dite du « on gagne du temps », puisque, tant qu’on nous prête de l’argent, on ne peut jamais faire faillite, par définition. Simplement, la situation étant trop grave pour être redressée, l’inéluctable faillite sera plus importante.

Si ce scénario se maintient, les scénarios suivants n’ont plus lieu d’être. Jusqu’à la prochaine crise en tous cas.

Hypothèse B : ça craque. (Probabilité : 90 %)

J’ai dit à de nombreuses reprises que pour moi cette hypothèse est très élevée, et va finir par se produire – car, quand on dépense plus que ce que l’on gagne pendant 40 ans, cela finit forcément mal…

Il se peut que ce scénario commence sérieusement à se manifester dès ce jeudi.

Car, englués dans les commentaires des médias sur la Grèce, l’Italie ou la France, presque personne ne parle plus des États-Unis – coeur de la Crise.

Or la tragi-comédie du relèvement du plafond de la dette américaine du mois d’août a prévu un acte II, commençant ce 23 novembre. Les parlementaires ont en effet relevé le plafond de dette en août (qui a atteint cette semaine la modique somme de 15 000 Md$ – la dette grecque vaut environ 500 Md$…), mais ont créé une « super-commission » du Congrès qui doit se mettre d’accord d’ici le 23/11 sur un plan de réduction des déficits sur les 10 prochaines années. À défaut d’accord, un plan de coupes budgétaires se mettra automatiquement en place pour diminuer le déficit de 1 200 Md$… sur 10 ans ! 50 % de baisse automatique pour la défense et 50 % pour les autres dépenses.

Rappelons que le déficit 2011 est attendu à environ 1 300 Md$ (pour 2 300 Md$ de recettes !), et que ces coupes annuelles de 120 Md$ sur les 3 600 Md$ de dépenses représentent moins de 10 % du déficit et moins de 4 % des dépenses… Elles sont donc déjà ridiculement basses. Or la semaine dernière, la commission n’est même pas arrivée à se mettre d’accord sur une baisse de 643 Md$ sur DIX ans…

Ainsi, même si un accord (forcément minimal) est toujours possible à la dernière minute, j’estime à 90 % la probabilité que la commission échoue. Cela se comprend puisque les positions sont irréconciliables, que l’échec est anticipé et que les conséquences sont connues, ce qui dédramatise un échec.

Sauf que cela va montrer la paralysie politique américaine, et susciter de nombreux doutes sur la solvabilité du pays. Les États-Unis devraient-donc rapidement voir leur notation de nouveau dégradée, sous cette hypothèse.

À partir de ce moment, si le triple A de la France tient encore un ou deux mois, cela tiendra du miracle…

C’est ce que j’ai expliqué jeudi au journal de Radio Classique :

Conséquence : de nouveau, panique sur les marchés obligataires (je ne parle même pas des marchés boursiers), et hausse naturelle des taux.

Soit cela se calme « naturellement », mais à ce stade, des déclarations ne suffiront pas. Soit cela s’aggrave, et les États se trouvent de plus étranglés par des taux de plus en plus élevés.

C’est fort probable, mais en fait, je crains qu’il n’y ait pas étranglement par les taux (ce serait quelque chose de long) mais étranglement par assèchement du crédit : quel que soit le taux, les pays risquent de ne plus avoir de prêteurs, et donc manquer d’argent.

Rappelons les chiffres de la France pour 2012 :

- Recettes budgétaires : environ 200 Md€

- Dépenses budgétaires : environ 300 Md€ dont 55 Md€ d’intérêts sur la dette

- Déficit budgétaire : environ 100 Md€ (= 2 x l’impôt sur le revenu !)

- Amortissements de la dette passée : 200 Md€ de dette court terme + 100 Md€ de dette moyen/long terme.

Donc au 1er janvier, l’État aura 600 Md€ de dépenses quasi certaines, pour 200 de recettes, tout va bien. Triple A, ce beau pays… Besoin de financement : 400 Md€ à trouver sur les marchés.

Vous aurez donc compris que l’aboutissement de l’Hypothèse B est que l’État ne trouve pas les 400 Md€ (s’il les trouve, on est in fine dans l’Hypothèse A !).

On a alors différents scénarios possibles.

Scénario 1 : Relance de la cavalerie = emprunter pour rembourser

On n’en sort pas, et on imagine ici un dispositif qui va permettre de continuer la cavalerie.

Il pourra prendre plusieurs formes :

- intervention du FMI (mais les besoins seraient gigantesques, qui va pouvoir et vouloir payer ?)

- euro-obligations : on essaye de mutualiser la dette pour qu’une seule entité émette de la dette. Mais en quoi la réunion de 17 États insolvable va-t-il faire autre chose qu’un super État insolvable ? France, 90 Md€ de déficit et Allemagne, 80 Md€ : je veux bien qu’on fasse une fédération franco-allemande, mais enfin elle aura 170 Md€ de déficit : en quoi est-ce une solution, que va-t-elle pouvoir faire de miraculeux (APRES consensus franco-allemand) que chacun des pays ne pouvait pas faire seul ? Un super « États-Unis » sans le dollar, l’unité, le prestige et l’influence… Forcément, les taux vont être assez élevés, ce qui va être un plus pour les États attaqués, mais cela va coûter très cher à l’Allemagne et la France (puisqu’elles ont les taux les plus bas d’Europe), ce qui va accentuer leurs difficultés, et donc la crise de confiance. Petit détail, c’est juste interdit par les traités…

- machin du type FESF-MES : on trouve une structure pour emprunter à la place des États, et qui leur prête ensuite l’argent (Sapeur Camembert, on te salue…). Comme précédemment, cela ne résout rien, on a vu d’ailleurs il y a peu que le FESF avait du mal à se financer (alors avant qu’il ne trouve 1 000 Md€…)

- emprunt forcé auprès des populations : on oblige les citoyens à prêter leur épargne à l’État (peu crédible, mais possible ; aurait au moins le mérite de renationaliser l’épargne, réduisant les problèmes avec les voisins…)

- un autre bidule que l’imagination européenne trouvera…

J’y crois peu, car cela oblige les 17 pays à se mettre d’accord rapidement. 10 à 20 % de probabilité.

Risques : 1/ « reculer pour mieux sauter… » 2/ Tensions majeures entre États européens

Scénario 2 : Monétiser

Simple : on demande à la BCE de créer de l’argent pour rembourser – c’est la position très en vue actuellement…

Illusion vieille de 3 siècles : « il est possible de créer de la richesse en imprimant du papier ». Illusion maintes fois démentie par les faits à de multiples reprises, mais comme on ne tire jamais les leçons…

Possibilité de déclencher une forte inflation (plus de 30 % par an) si on monétise tous les besoins. Et si on commence « un peu », les prêteurs vont fuir (qui va prêter à un État vous disant qu’il vous remboursera en monnaie de singe ???), et il faudra TOUT monétiser – soit les 400 Md€ évoqués plus haut…

Ceci est d’ailleurs tout à fait équivalent à un défaut, puisqu’au lieu de ne pas rembourser une dette, on la rembourse en monnaie dévalorisée, en billets de Monopoly.

Du délire, mais « ensemble, tout devient possible ». Probabilité de 10 à 20 %.

Pas plus, car c’est pour moi le scénario du départ de l’Allemagne de la zone euro, et sans doute la fin de l’euro. Je suis stupéfait de la naïveté consistant à croire, là-encore, que « l’Allemagne n’a pas le choix ». Elle n’a aucun intérêt à quitter l’euro aujourd’hui, mais si on le transforme en billets de Monopoly, ce n’est plus le cas. Outre l’importance viscérale des allemands accordée à une monnaie solide, c’est oublier qu’en cas de sortie de l’Allemagne, sa monnaie s’appréciera fortement. C’est mauvais pour ses exportations, mais excellent pour ses 2000 Md€ de dette, qu’elle remboursera beaucoup plus facilement ! Économie de 500 Md€ en perspective, alléchant…

Elle exportait très bien avec un mark fort ; le président des exportateurs allemands vient de déclarer : « Ce qui est important pour nous, c’est le marché libre ; nous n’avons pas nécessairement besoin d’une monnaie commune. […] Il y a une vie après l’euro. […] Une fin de l’euro poserait certes un problème de compétitivité aux entreprises allemandes, mais avec une politique monétaire raisonnable, et en s’entendant avec les syndicats, elles seraient en mesure de le surmonter. »

Le président de la Banque centrale allemande a aussi fait part de son opposition ferme à la monétisation. Rajouté au refus des allemands de prendre la présidence de la BCE et la démission de l’allemand économiste en chef de la BCE, cela donne de quoi être très vigilant sur la position des allemands… Prudence !

Risques : 1/ Inflation de 30 % à 50 % 2/ Retour au mark de l’Allemagne et fin de l’euro

Scénario 3 : Diminuer la dette

Dans cette hypothèse, au final, on ne trouve plus de prêteurs pour continuer la cavalerie. La dette DOIT donc être diminuée.

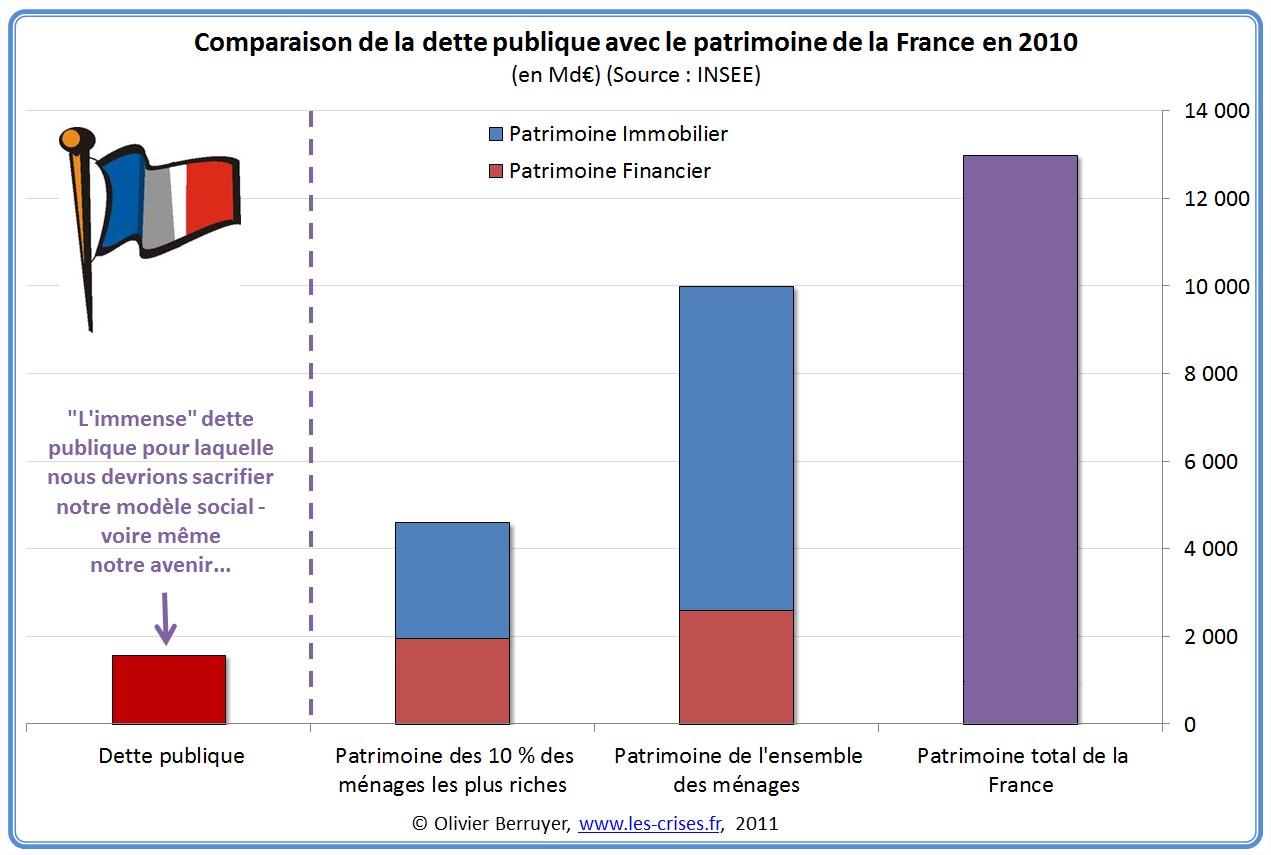

Rappelons alors un point comptable : s’il existe une dette publique de 1 600 Md€, il existe en face une créance privée de 1 600 Md€ (= les bons du Trésor). Ainsi, « la France » n’est pas endettée, mais l’État, lui, doit de l’argent à certains de ses citoyens. Ainsi, il est faux de dire que « nous avons endetté nos enfants » ; en fait « les enfants de pauvres devront de l’argent aux enfants des riches ».

Or, ces 1 600 Md€ ne représentent qu’une fraction des 13 000 Md€ du patrimoine total du pays, des 10 000 Md€ du patrimoine des ménages ou des 4 600 Md€ du patrimoine des 10 % les plus riches des français. C’est une partie importante des 2 700 Md€ du seul patrimoine financier du pays, ou des 1 800 Md€ du patrimoine financier des 10 % les plus riches des français (constitué en bonne partie d’obligations publiques, qu’ils détiennent à environ 70 %…).

Partant de là, et par une simple règle de base de comptabilité, 1€ de dette publique en moins = 1€ de patrimoine privé en moins. Car évidemment, pour rembourser la dette, il faut lever des impôts, et donc appauvrir les français. Appauvrissement relatif, car il s’agit en fait simplement d’une correction de l’enrichissement fictif lié à l’endettement, le même argent ayant été par le passé dépensé 2 fois (une fois par le consommateur, et une fois par l’Etat par la dette, sous condition de remboursement futur…).

Il y a alors donc 2 façons de diminuer la dette :

Scénario 3-1 : par saisie d’une partie de l’épargne des citoyens (impôt exceptionnel sur le capital), et remboursement des créanciers. Quand on accepte un budget avec un déficit de 100 Md€, on accepte automatiquement une levée d’impôt de 100 Md€ dans le futur… Comme les créanciers sont aussi des épargnants, cela revient à prendre 100 € à quelqu’un à qui vous devez 100 € pour le rembourser. Au final, il a bien perdu ses 100 € de départ…

Bref scénario théorique (c’est celui que les néoconservateurs nous vendent façon « l’État peut lever tous les impôts qu’il veut »), pratiquement jamais réalisé dans l’Histoire. Probabilité de 10 % cependant, car il permet de rembourser les étrangers.

Risque : troubles dans le pays

Scénario 3-2 : par défaut partiel, pur et simple, du genre « l’État ne remboursera pas les 10 % les plus riches de la population, ou les créanciers au-delà de 100 000 € par personne, ou que 30 % des créances »…

Scénario brutal, mais c’est celui généralement utilisé dans l’Histoire. Probabilité de plus de 60 %…

Risques : 1/ manifestations à Neuilly et dans le XVIe… 🙂 2/ Obligation de revenir à l’équilibre budgétaire immédiatemeznt 3/ conséquences politiques et géopolitiques

Conclusion : je pense donc que nous allons en fait bientôt rentrer dans l’Hypothèse B et vivre les tentations successives de chacun des scénarios, avec le dernier en fin de compte.

À voir et vivre dans les prochains mois… En espérant que l’Hypothèse A se maintienne le plus longtemps possible, et que tout ceci ne se finisse pas trop mal.

Après la phase de destruction d’épargne corollaire à la baisse de la dette, il n’y a aucune raison de ne pas être optimiste pour la relance de l’économie, sur des bases enfin assainies, prélude à un retour d’une « prospérité sobre »…

133 réactions et commentaires - Page 2

Aux sources d’Olivier Delamarche :

http://www.marc-candelier.com/article-aux-sources-d-olivier-delamarche-prophete-de-malheur-89482811.html

+0

AlerterBonjour – Je souhaiterais demander a mon employeur (americain) de recalculer mon salaire en francs suisses plutot qu’en euros (conversion a la date actuelle) Est-ce que vous pensez que c’est une bonne idee ? Merci pour vos conseils…

+0

AlerterCher olivier ,

rien sur le taux allemand.

et concernant l’absence totale de discussion sur l’etat et le devenir des assurances et des banques assurances ?

c’est surprenant que l’on ne nous parle jamais de ce secteurs qui lui aussi place des fonds qui ne sont pas les siens ….

rien non plus sur la vague de fond du gavage publicitaire depuis 4 ans comme jamais ….

+0

AlerterUn autre regard (allemand) sur la « bonne » santé allemande:

http://www.presseurop.eu/fr/content/article/1194221-une-rigoriste-peu-rigoureuse

+0

AlerterOdeur de sapin dit:

Des économies OK, encore plus d’impôts c’est NON ! Se faire confisquer manu militari 70% du fruit de son travail, je préfère m’occuper de mon jardin.

je vous croyais réfugié dans votre forêt en autarcie complète!

mais alors pouvez-vous nous expliquer comment vous déterminez ce 70%?

+0

AlerterC’était dans ma vie d’avant quand j’étais en activité avec une forme juridique variable selon les périodes (freelance, prof libérale, entreprise), à cette époque là, les taxes+charges+impôts avoisinaient les 70%.

Comme j’ai exercé également à l’étranger dans les mêmes activités, je peux vous assurer que comparer à la France, 95% des autres pays sont des paradis fiscaux.

Mes diverses comptabilités en attestent et le fait de fréquenter des personnes de diverses nationalités permet aussi de parler chiffres en main à baton rompu.

Ma vie actuelle, je parlerais plutôt d’autonomie (et pouvant être développé encore) que d’autarcie complète.

Pour l’autarcie complète, il faudrait que je me passe principalement de voiture (le carburant est mon poste budgétaire le plus important), et donc limiter mes déplacements à des moyens tel que … la chaussure, le vélo, le ski de fond en hiver.

Disont que l’évolution économique à court terme (mois d’un an) influence également beaucoup sur la suite des évènements en ce qui me concerne.

+0

AlerterMardi 22 novembre 2011 :

Le taux d’emprunt à court terme de l’Espagne s’envole.

Preuve de la défiance persistante des investisseurs, l’Espagne a émis ce mardi 22 novembre pour 2,98 milliards d’euros de dette à court terme à des taux records depuis 10 ans. Une progression qui était attendue alors que Madrid vit depuis une dizaine de jours un fort regain de tension sur les marchés.

Par rapport à la dernière émission comparable, fin octobre 2011, le taux des bons espagnols à 3 mois a doublé, à 5,1 %, contre 2,3 % la fois précédente.

Le taux des bons à 6 mois a également fortement augmenté, à 5,2 %, contre 3,3 % lors de la précédente émission. La demande est restée forte, a précisé la Banque d’Espagne.

Cette adjudication faisait figure de premier test de la confiance des marchés à l’égard du futur gouvernement du conservateur Mariano Rajoy. Après les changements de gouvernement en Grèce et en Italie, la victoire de la droite en Espagne aux élections législatives de dimanche n’a pas apaisé les marchés, qui s’inquiètent de la mise en place du plan de rigueur prévu par la nouvelle majorité.

http://www.lesechos.fr/entreprises-secteurs/finance-marches/actu/0201756544612-le-taux-d-emprunt-a-court-terme-de-l-espagne-s-envole-252509.php

+0

AlerterLa Vie étant ce qui arrive alors que l’on est occupé à faire des plans pour autre chose (je l’ai expérimenté souvent …), par exemple, des plans de scénarios de crise (passionnants si je puis dire en eux_mêmes) mais et si un gigantesque mouvement de plaque tectonique engloutissait les pays les plus endettés de la planète, à commencer par les Etats-Unis ?

Bon … j’essaye de détendre un peu l’atmosphère … mais à trop se focaliser sur un sujet ne risque-t-on pas d’oublier qu’un événement totalement imprévu et étranger à la crise de la dette pourrait complètement changer la donne ? Dès lors, par exemple le AAA de la France aurait l’importance d’une bulle de savon emporté par le vent d’une déflagration nucléaire (une bonne idée pour démarrer un roman non ?).

+0

AlerterIl semble quand même que l’idée de la monétisation taraude les dirigeants européens http://www.boursorama.com/actualites/bce-euro-obligations-les-tentatives-se-multiplient-pour-faire-flechir-berlin-07cbb688bf5e112548550a1f44bf73dc

+0

AlerterBonjour,

Bravo pour ce billet qui m’a été communiqué par un de mes lecteurs de mon blog économique (devenu privé) et qui tente de faire ce que « Sir John Templeton » avait fait au lendemain du crash des Bourses en 1929.

Ce que l’Allemagne tente de faire en montrant la voie à suivre aux mauvais élèves de la zone euro est remarquable. Pour l’instant elle estime et à juste titre peut-être, que la discussion autour des euro-obligations est prématurée. Car comme le dit Angela Merkel, ce n’est pas la solution miracle pour la crise. Mais, après que les mauvais élèves auront fait ce qu’il aurait fallu faire il y a bien longtemps, les eurobonds seront la cerise sur le cadeau.

Il faut que les mauvais élèves de l’eurozone remettent de l’ordre dans leurs finances publiques et remplacent ces politiciens habitués à « la politique des satisfaits » (qui est le titre d’un livre malheureusement interdit par l’Etat Belge … ).

Les entreprises doivent aussi évoluer avec la conjoncture pour que les investisseurs puissent être réconfortés par une attitude de « responsabilité individuelle ». Pour les politiciens « véreux » ceci est impossible.

La société change, évolue, notamment avec la conjoncture. Et dans une période creuse qui ira vers une période de croissance, le patron d’une entreprise doit pouvoir remonter la pente et accompagner le développement de nouveaux produits. Quand l’entreprise est à un sommet et qu’on voit qu’une crise économique perdurer, il doit au contraire alors, être capable de réduire les coûts, s’assurer que la production est optimale, et ne pas s’engager dans des frais à long terme.

Appelez dorénavant CEO, Chief executive officer, le patron d’une entreprise coté en bourses ou non doit pouvoir s’adapter aux différents points d’évolution ! Certains ont ainsi réussi à faire grandir leur entreprise et puis, au moment où le marché changeait, ont été les premiers à prendre les mesures de rationalisation nécessaire. D’autres, beaucoup d’autres PAS !

Il nous faut une capacité d’apprendre et de s’adapter à chaque situation si nous voulons gagner (en Bourse !)

Pourquoi cet exemple avec un patron, car cet exemple c’est la clé de la réussite de toute personne.

Avant, les entreprises cherchaient des gens très intelligents. Maintenant, elles cherchent toujours des gens intelligents, mais surtout qui sont capables de s’adapter. S’ajoute encore à cela la capacité à accompagner et à gérer le CHANGEMENT.

Ce qui est le plus important pour un CEO c’est d’avoir la connaissance, mais il peut toujours intégrer, dans son équipe, un collaborateur ayant une connaissance plus technique.

Dorénavant, ce sont les « softs skills » qui sont surtout prises en considération notamment sur les qualités des nouveaux CEO, avec des compétences comme la capacité d’écoute, le bon sens et l’optimisme, qui sont essentielles. Dur à l’heure actuelle, je le conçois très bien.

http://www.success-and-career.ch/conseils/soft-skills

http://en.wikipedia.org/wiki/Soft_skills

Cette importance des softs skills tient notamment à l’évolution des entreprises qui sont passées de sociétés de produits à des sociétés de service, ou de solutions.

La culture de l’entreprise doit évoluer. Le CEO et NOUS aussi !

Il doit être le patron d’une équipe qui développe une solution plutôt que le patron d’une équipe qui développe un produit.

Autre qualité essentielle pour être un bon patron : le leadership. Il reste fondamental.

Il est toujours important de pouvoir inspirer les gens et de faire en sorte qu’ils vous suivent naturellement.

La capacité de se réinventer et de réinventer la société est aussi importante. Cela implique de la créativité et de la curiosité !

Il faut continuer à chercher de quoi les gens ont envie.

Les trois principaux éléments de motivation sont l’accomplissement de soi, le challenge et la reconnaissance. Bien loin devant le pouvoir ou l’argent. Ce dernier point viendra d’office alors.

A méditer pour faire un monde meilleur … en sachant que je prône la RESPONSABILITE INDIVIDUELLE en tout premier lieu.

Encore bravo pour ton travail Olivier et n’écoute surtout pas les mauvaises langues et ces personnes qui pensent avoir toutes les réponses. Car, personne personne ne connait l’avenir, on ne peut que l’apprendre. « Gagner est un état d’esprit, mais apprendre, c’est changer ! »

Respectueusement,

Luc

+0

AlerterL’Allemagne pense pouvoir appliquer la même méthode que celle employée lors de la réunification.

Vouloir imposer partout, l’austérité budgétaire, c’est in fine, se « tirer une balle dans le pieds » car les exportations allemandes dépendent pour 70% de la zone euro.

+0

AlerterBonjour Olivier,

Tout d’abord, je tenais à vous remercier pour la qualité de vos articles et votre indépendance, si rare et rafraichissante!

Je me posais une question sur la réduction de la dette. Afin de limiter les conséquences d’un haircut massif des dettes européennes, ne pourrait-on envisager un haircut « light » consistant à ne rembourser que le capital et plus les intérêts. Cad transformer les emprunt d’états en PTZ (en quelque sorte). cela aurait le mérite de ne pas toucher au bilan des banques.

On pourrait le faire uniquement sur la partie des emprunts détenus par les banques européennes pour éviter la fuite des capitaux étrangers et des particuliers qui ne manquerait de survenir si le placement ne rapportait plus rien.

Je n’ai pas les chiffres exacts mais j’imagine que les banques EU détiennent pas loin de 50% des emprunts des états européens.

Est-ce faisable techniquement ? Est-ce suffisant pour résoudre le pb de la dette ?

Cdt,

David

+0

AlerterBonjour,

Quand vous comparez le montant de la dette publique française et du patrimoine des ménages français, vous oubliez, me semble-t-il, que la dette publique française est detenue à environ 70% par des non résidents.

Contrairement au Japon et à la Grande Bretagne, la dette publique française n’est pas (plus) une question franco-française.

+0

AlerterJ’ai beau relire les post du site et je pense sincèrement que l’un de mes collègues avait raison.

La principale source des maux économiques que nous rencontrons tiennent à la loi de Murphy bien qu’il préférait son autre appellation (moins politiquement correct) qui trouvait selon lui sa source dans 3 raisons :

– le non respect de règles ou de la volonté de s’en affranchir à tout prix sans discernement,

– le mauvais emploi de l’argent ou le détournement de son usage,

– la procrastination.

+0

AlerterCi-dessous le lien vers un site permettant d’avoir accès rapide aux taux des pays zone euro + US + Japon + Inde + Chine.

http://zonetrading.wordpress.com/2011/01/03/taux-des-dettes-souveraines-codes-bloomberg/

+0

Alerterbonjour Olivier,

comment analysez-vous l’évolution depuis ce billet?

+0

AlerterLes commentaires sont fermés.