Je réagis rapidement à ce (nouveau) scandale bancaire.

Comme la presse a souvent écrit des bêtises, je vous renvoie vers le communiqué de presse de la BCE

Que va faire la BCE ?

Mario Draghi a annoncé un programme de rachat d’actifs de 60 milliards d’euros par mois de mars 2015 jusqu’à fin septembre 2016, soit un QE à plus de 1 100 milliards d’euros au total.

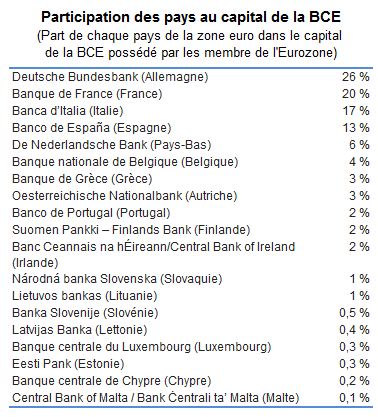

Les achats d’obligations souveraines seront réalisés au prorata de la répartition du capital de la BCE, c’est-à-dire qu’un montant réduit sera consacré au rachat des dettes des plus petits pays comme la Grèce. Ils concerneront les obligations des États membres de la zone euro et des Institutions européennes.

(Cela fait quand même la bagatelle maximale de 220 Md€ pour la France – soit presque 4 années d’impôt sur le revenu !!!)

La BCE achètera des obligations de 2 à 30 ans

Les taux des obligations à dix ans sont les plus souvent cités en référence, mais les interventions de la BCE porteront sur toutes les maturités : aussi bien sur des dettes à deux ans que sur des dettes à trente ans.

Pour ne pas déstabiliser les marchés, il est indiqué que la BCE ne rachètera sur le marché secondaire pas plus que 25 % du montant de chaque émission obligataire des différents États, et pas plus de 33% de la dette totale de chaque émetteur…

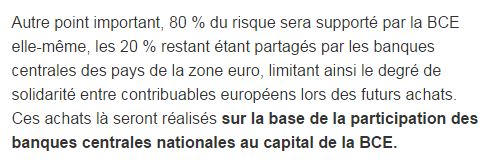

Les risques ne seront partagés que sur 20% des titres achetés

Dans le cadre du vaste programme d’achats d’actifs lancé jeudi par la BCE, seuls 20% des titres achetés seront susceptibles de provoquer des pertes assumées collectivement par l’ensemble des États de la zone euro, a annoncé Mario Draghi.

« 20% des achats d’actifs supplémentaires seront soumis à un régime de partage des risques », a expliqué Draghi, limitant ainsi le degré de solidarité entre contribuables européens lors des futurs achats massifs de dette publique et privée, qui doivent commencer dès mars prochain.

On notera que même les Echos n’ont rien compris… :

(bas, on ne parle que de 600 Md€ de solidarité en + ou en -)

Pourtant, le reste des journaux a compris, et la BCE est claire :

« En ce qui concerne le partage des pertes hypothétiques, le Conseil des gouverneurs a décidé que les achats de titres des institutions européennes (qui s’élèveront à 12 % des achats d’actifs supplémentaires et qui seront effectués par les banques centrales nationales) seront soumis au partage des pertes. Les autres achats d’actifs supplémentaires réalisés par les BCN ne seront pas soumis au partage des pertes. La BCE détiendra 8 % des achats d’actifs supplémentaires. Cela signifie que 20 % de ces achats supplémentaires feront l’objet d’un régime de partage des risques. »

Ainsi, ces 20 % se scindent en 12 % des achats concerneront les obligations des Institutions Européennes (donc a priori les institutions type MES servant à boucher les trous précédents…) et 8 % achetés directement par la BCE.

Les 80 % restant sont achetés directement par les banques centrales de chaque pays, SANS AUCUNE SOLIDARITÉ européenne !

Et donc cela revient à dire que c’est chaque banque centrale nationale qui va racheter les obligations de son propre gouvernement sur le marché secondaire…

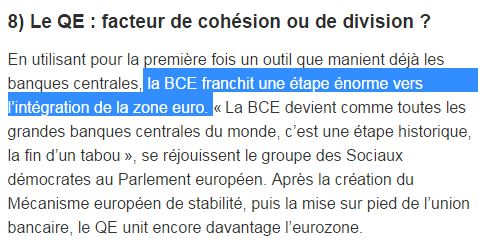

C’est une vraie innovation (et j’avoue ne même pas voir comment c’est juridiquement possible) : jusqu’à présent, l’EuroSystème (= toutes les banques centrales nationales) était à 100 % solidaire…

D’où ce commentaire incroyable :

P.S. s’il y a des tabous, c’est pour une raison. L’avenir nous remontrera pourquoi…

Bah oui : on détricote 80 % de la solidarité, donc c’est un progrès vers l’Union.

Cela me semble être au contraire un sacré pas vers la dissolution de l’euro !

Lors de la fin de l’euro, ils nous diront encore que c’est une belle occasion d’aller vers plus d’union, vous verrez…

Hein ?

Bon, en résumé : la BCE va faire tourner la planche à billets (on appelle ça QE pour que les gens ne comprennent pas) pour racheter des dettes publiques à ceux qui en ont déjà acheté.

Et ça sert à quoi ?

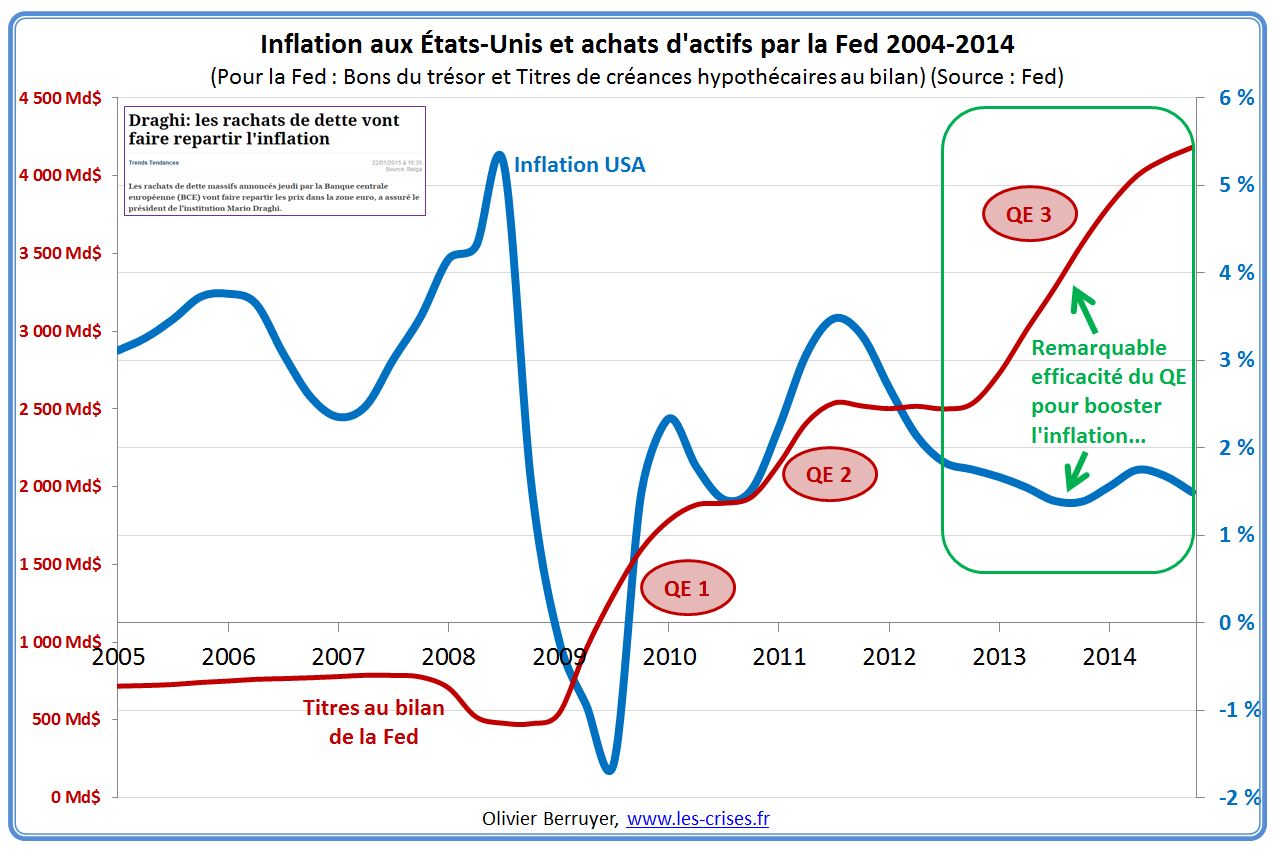

1. Officiellement, « c’est pour lutter contre la déflation rampante » – et donc pour faire monter les prix.

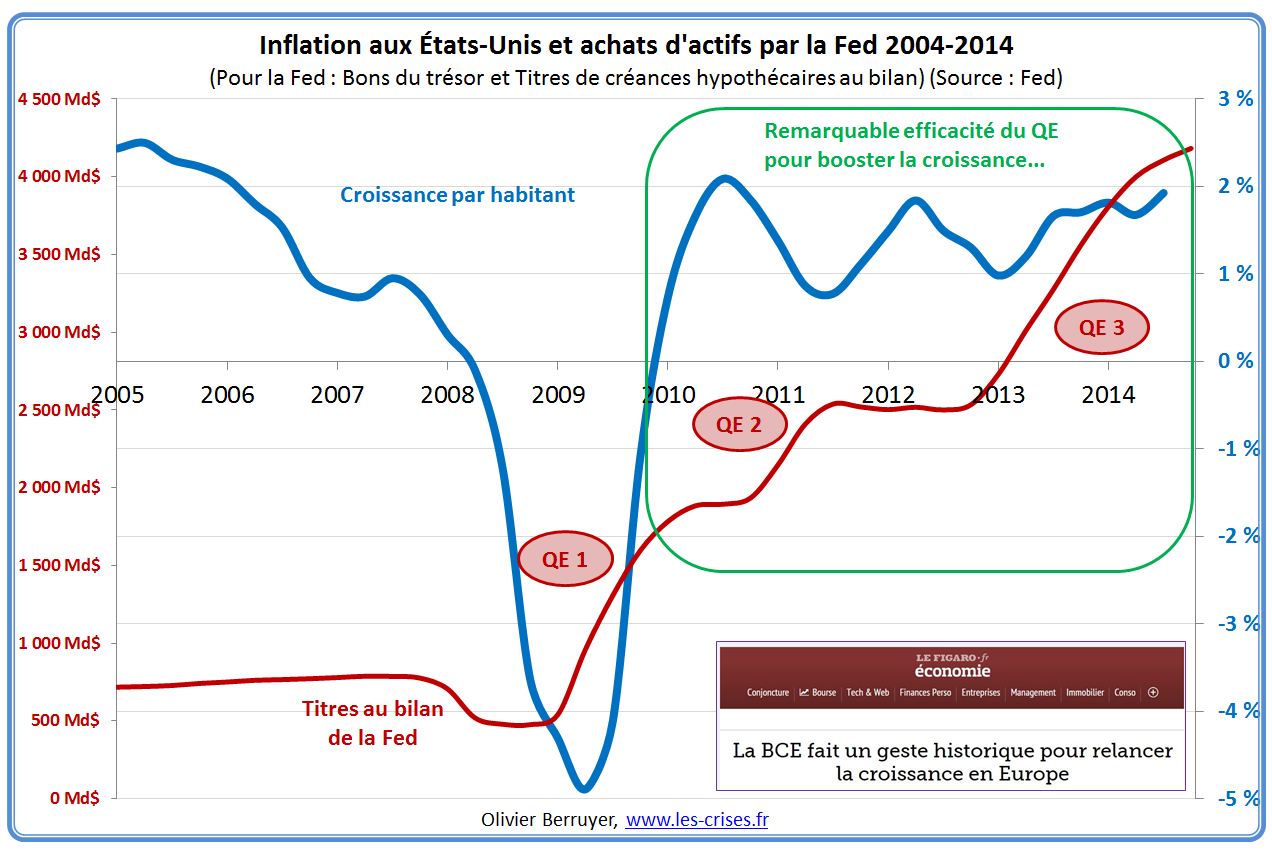

En effet, c’est exactement ce qui s’est passé aux États-Unis, précurseurs :

Ah non, flûte – Caramba, encore raté…

P.S. je signale que ce n’est pas parce que cela semble marcher au début qu’il y a lien – on peut s’amuser à faire dire n’importe quoi à de tels graphiques, en mettant n’importe quelle donnée. En revanche, c’est un excellent moyen de « prouver négativement » qu’il n’y a pas de lien, quand on voit une divergence majeure comme ici…

Pourquoi cela ne marche-t-il pas ?

Il est vrai, qu’en général, par le passé, quand on faisait tourner la planche à billets, cela faisait de l’inflation. Mais pas là.

C’est lié au fait qu’on a désormais une énorme économie financière, au dessus-de l’économie réelle, qui modifie les flux financiers.

Mais en fait, le principe est toujours vrai, simplement on a une mauvaise définition.

Car on appelle inflation l' »évolution des prix à la consommation », donc ce que vous achetez tous les jours.

Et on ne compte pas là dedans les prix des actifs : actions, obligations, immobilier…

Regardez, on vous serine que la BCE a terrassé l’inflation depuis 20 ans (donc « que les prix ont peu augmenté »), mais si vous avez acheté un bien immobilier dans cette période, vous vous êtes normalement aperçu qu’il y avait un petit souci dans sa définition de l’inflation… Et vous auriez sans doute préféré une baguette plus chère mais les prix immobiliers de 1995…

C’est un peu comme si je disais qu’actuellement, on a une déflation cataclysmique de – 50 % – en vous précisant que, bien entendu, j’appelle « inflation » l’évolution des seuls prix du pétrole…

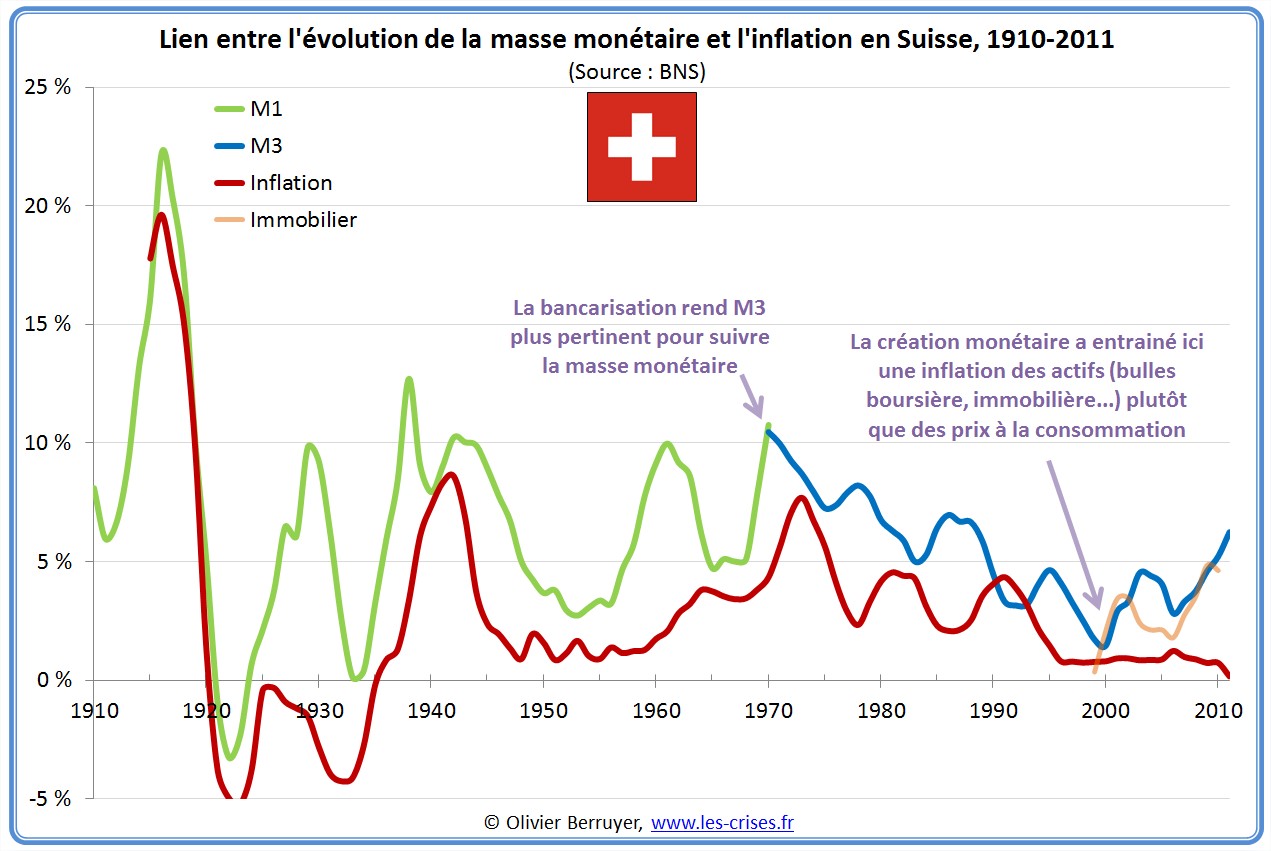

Et en fait, dans l’économie financiarisée actuelle, les actions de la banque centrale ont bien tendance à faire de l’inflation – mais de l’inflation des actifs. J’avais analysé ceci pour la Suisse il y a 2 ans (au vu des ses magnifiques séries historiques) :

Et quand on voit le cours actuel des actions (records historiques – ce qui est clairement du délire vu le contexte économique !!), des obligations, de l’immobilier, des taux d’intérêts, on voit bien qu’il y a bien un fort effet inflationniste – mais des actifs.

2. on a droit aussi à « c’est pour relancer la croissance »

J’imagine que c’est de nouveau au vu du phénoménal succès américain :

Ah non, flûte – Caramba, encore raté…

Si des types dans une cave à Francfort pouvaient relancer la croissance, cela se saurait…

Je cite donc le grand et regretté J.K. Galbraith, ancien conseiller économique de plusieurs présidents américains (source dans ce billet : Action des banques centrales : l’élégante esquive de la réalité) :

« On estime que les mesures discrètes prises par la Federal Reserve sont les plus approuvées et les mieux acceptées des interventions sur l’économie. Elles n’en sont pas moins parfaitement inefficaces, elles n’ont pas l’effet qu’elles sont censées avoir. La récession et le chômage – ou le boom et l’inflation – se poursuivent. C’est un des mensonges auxquels nous tenons le plus. […]

Depuis 1913, date à laquelle la Federal Reserve a commencé à exister pleinement, le bilan de sa lutte contre l’inflation et particulièrement contre la récession a été d’une insignifiance totale et continue. […]

Pendant la Seconde Guerre mondiale, avec l’expérience du conflit précédent, on redoutait beaucoup l’inflation. Finalement, elle a été maintenue sous contrôle étroit et n’a laissé aucun souvenir vraiment désagréable. Les historiens ne voient même plus le problème. Un facteur de poids a pesé dans cet heureux résultat : on a tiré les leçons du passé et l’on n’a fait aucune confiance à la Federal Reserve. Il n’était pas question, dans cette période si difficile, de fonder la politique économique sur l’espoir ou la mythologie. Contenir l’inflation était l’une de mes tâches principales pendant ces années (j’étais administrateur adjoint chargé de la politique des prix à l’Office de contrôle des prix, donc immédiatement concerné par la lutte anti inflation), et j’étais bien persuadé, moi aussi, que la Federal Reserve n’avait pas la moindre importance. Et c’était exact.

Dans les décennies qui ont suivi la Seconde Guerre mondiale, les menaces d’inflation et de récession ont été moins graves. La Fédéral Reserve, après des débats internes savants et souvent acharnés, a pris des mesures. Elles ont été très applaudies, ont donné lieu à des prévisions optimistes, et n’ont eu aucun effet. »

Je me permets enfin de rappeler que toutes ces mesures « non conventionnelles » n’ont jamais été testées à ce point dans l’Histoire. Je n’ai pas connaissance de cas dans l’Histoire où une Banque centrale ait pris tant de risques, et encore moins où elle se soit retrouvé en fonds propres très négatifs en cas de problèmes…

En théorie, ce n’est pas un drame vu que c’est une banque centrale, mais en pratique, on verra ce que ça donne en terme de panique et de défiance envers la monnaie…

En conclusion : quand les banquiers centraux rentrent dans cette logique à la Ponzi (la BCE doit faire des QU pour remplacer la Fed qui arrête et la BoJ qui limite aussi son aide aux marchés), ça finit en général très mal…

Ben alors, ça sert à quoi en vrai ?

Eh bien, c’est assez simple. un tel QE sert principalement à 2 choses :

1. Vous l’avez compris, à continuer la gabegie financière, à maintenir au cric des bulles gigantesques, indues et dangereuses – en évitant la vérité des prix (ce qui a à l’évidence des impacts négatifs sur l’économie réelle)

Ça permet aussi aux États de voir baisser le taux d’intérêt qu’ils payent (en ne payant pas le bon prix) – et donc de continuer à s’endetter encore plus. Ca semble bien comme ça, mais c’est en fait comme avoir de la drogue gratuite.

Et le jour où le système lâche et il faut payer le vrai prix sur le stock énorme de dette, c’est la banqueroute assurée…

2. Et mieux encore… À aider les banques privées !

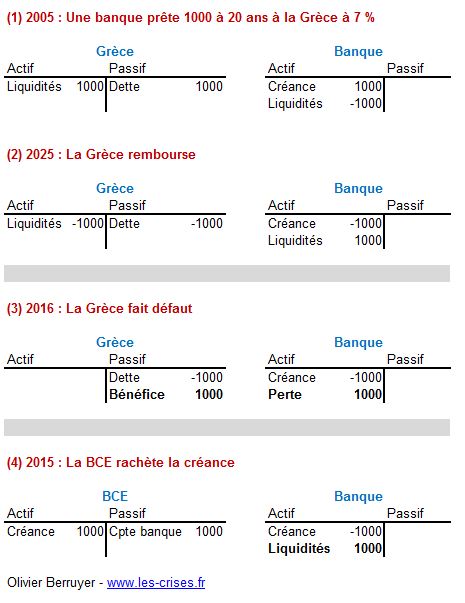

Car que se passe-t-il lors d’un prêt à un État ?

Petite simulation comptable (désolé, c’est important) :

Quand tout se passe bien : (1) Disons que la Grèce reçoive 1 000 d’une banque pour un prêt à 20 ans. On note que la banque encaisse un intérêt de 7 %, donc ÉLEVÉ, contrepartie d’un risque de défaut (sans ce risque, les taux seraient toujours très faibles).

(2) au bout de 20 ans, la Grèce lève les impôts qui vont bien (ou ré-emprunte en vrai) et rembourse la banque. Tout va bien.

(3) mais problème, en cas de défaut, la banque a perdu son argent (et la Grèce l’a gagné vu qu’elle ne rembourse pas)

(4) et dans le cas du jour, alors que les inquiétudes augmentent sur la capacité de la Grèce à rembourser, et donc que le risque qui a été rémunéré 7 % semble voir approcher sa réalisation, la BCE s’interpose, rachetant l’obligation à risque achetée par une banque PRIVÉE qui a été rémunérée pour ce risque ! Donc elle reprend une obligation dangereuse au moment où le risque de défaut approche ! Merci pour le con-tribuable…

En effet, on voit bien que dans cette opération :

- les liquidités dans le système augmentent de 1000 (la banque est remboursée, mais la Grèce n’a encore rien payé) : du cash pour continuer à jouer…

- la banque récupère 100 % de sa mis, et pour juste 1 100 Md€ – merci Mario…

- la BCE récupère le risque pourri et le risque de défaut !

Ainsi, c’est un peu comme si 10 minutes avant que le Titanic ne tape l’Iceberg, la BCE arrive en barque, lance une corde à un milliardaire qui descend dans la barque et la BCE prend sa place sur le bateau – le tout en lui rachetant au passage son billet à plein tarif…

Elle est pas belle la vie ?

N.B. : vous apercevez ici dans (4) clairement comment est créé la monnaie (ici monnaie de banque centrale). Tout se joue d’un trait de plumes, PARCE QUE la banque (centrale) gère le « compte en banque » du client (ici une banque normale). En échange de la créance détenue par la banque normale, elle crédite simplement son compte en banque de 1000. Elle écrit 1000 de plus – et rien besoin d’autre. C’est une possibilité issue du privilège de tenir les comptes – exactement comme si vous tenez les comptes d’une partie de Scrabble ou de Poker, il vous suffit juste… bah de rajouter 1000 avec votre stylo. BIEN ENTENDU, cette possibilité est en général interdite – par principe même d’être teneur du compte, il faut respecter des règles (sinon les banques pourraient racheter le pays d’un trait de plumes!)… D’où le fameux adage « Les crédits (ou ici les achats de créances) font les dépôts » (c’est enseigné en 1ère année de cours d’économie).

Sinon :

Bah, tu m’étonnes…

Il ne doit rester que les imbéciles pour penser, après 8 ans de crise, que les Banques centrales agissent dans l’intérêt général…

OUPS, désolé…

Conclusion

Comme la déflation est en effet ennuyeuse, et que c’est le but proclamé par Mario, la conclusion est limpide :

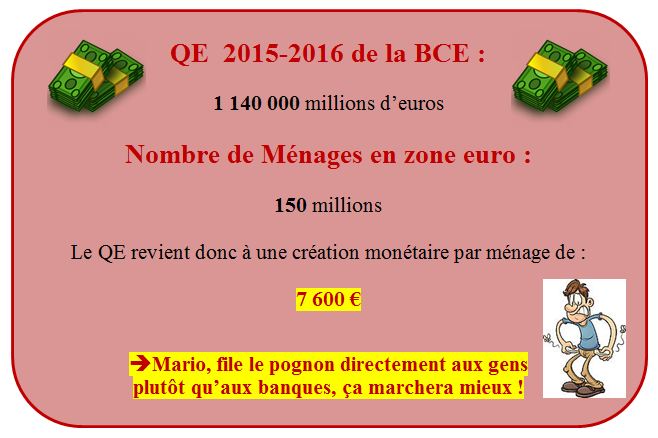

(cela fait quand même 7 600 € par ménage européen, ou plus de 15 000 € pour la moitié des ménages les plus pauvres – ce qui aurait été une vraie bouffée d’oxygène pour eux…)

Et vous verrez que le jour où les citoyens demanderont à recevoir directement l’argent des QE sur leur compte en banque (ce qui aurait probablement alors un vrai effet inflationniste), on nous expliquera que finalement, ils ne sont pas efficaces et qu’il faut oublier cette idée…

P.S. Billet rédigé pour les Éconoclastes

P.P.S. Je mets à la suite ce billet du jour de Jacques Sapir :

Le QE de la BCE

22 janvier 2015

Par Jacques Sapir

Ainsi, Mario Draghi a bien utilisé le « bazooka ». L’annonce qu’il vient de faire le jeudi 22 janvier restera dans les annales. La Banque Centrale Européenne s’est donc converti à « l’assouplissement », ce que l’on appelle le « quantitative easing » (ou QE pour les initiés. Mais, il s’agit d’une mesure désespérée. Rien ne prouve qu’elle donne les résultats espérés. Elle soulève par ailleurs de nombreuses questions. En un sens, on peut y voir aussi, et c’est là peut-être le point le plus important, l’amorce d’une reconnaissance que la zone Euro ne fonctionne plus et qu’il convient d’en préparer la dissolution.

Les mesures annoncées.

Lors de sa conférence de presse Mario Draghi a donc fait une série d’annonce que l’on peut résumer comme suit :

- – La BCE a décidé de lancer un programme d’achat d’actifs étendu, qui rassemble mais aussi dépasse les programmes antérieurement annoncés (TLTRO). Ce programme, qui entrera en vigueur au mois de mars et se continuera jusqu’en septembre 2016, consistera dans des achats de titres obligataires privés et publics sur le marché secondaire pour un volume de 60 milliards d’Euros par mois.

- – Ce programme a été décidé en raison de l’effondrement de l’inflation et des risques que fait courir la déflation à la zone Euro.

- – Il sera mis en place sous une règle de proportionnalité à la contribution de chaque gouvernement au système de la BCE.

- – La BCE coordonnera les achats de titres qui seront effectués, dans les limites indiquées par les Banques Centrales Nationales (NCB). La prise en compte des risques sera couverte à 20% par la BCE dans le cadre d’un principe de solidarité à l’échelle de la zone Euro, et pour le reste reviendra à chaque Banque Centrale.

- – Les titres achetés pourront avoir une maturité allant jusqu’à trente ans.

- – Ce programme ne doit pas inciter les gouvernements au laxisme budgétaire.

Ces mesures étaient attendues par les opérateurs des marchés financiers, mais l’ampleur du programme a favorablement impressionné ces mêmes opérateurs. Le montant total de cet « assouplissement » atteignant ainsi 1140 milliards. L’Euro a amorcé un mouvement de baisse par rapport au Dollars des Etats-Unis. Mais, d’autres détails sont aussi à noter, et en particulier la règle de proportionnalité dans les achats de dettes (qui implique que trois pays en bénéficieront le plus, l’Allemagne, la France et l’Italie) mais aussi la règle de solidarité qui est limitée à 20% des achats.

Une mesure désespérée ?

On doit se demander si cette annonce faite par Mario Draghi n’est pas la toute dernière mesure prise en désespoir de cause devant l’évolution de la situation économique, mais aussi politique, de la zone Euro. Rappelons les faits :

- Mario Draghi avait brandi la menace d’une telle action dès le début du mois de septembre 2012. Si l’on s’en tient à la théorie de la crédibilité qui sert de base à la politique déclaratoire de la BCE, cette menace était faite pour ne pas être mise en pratique. Elle devait décourager de manière décisive les spéculateurs et tous ceux qui anticipaient une possible dissolution de la zone Euro. Or, il faut bien reconnaître qu’après environ un an où il fut cru sur parole, la crédibilité de Mario Draghi s’est lentement, puis de plus en plus rapidement, effritée. Ainsi, la dernière mesure visant les banques et datant de septembre 2014, ce que l’on appelle le « TLTRO » a été un échec. Cette perte de la crédibilité est un signe important de la crise que l’on connaît dans la zone Euro.

- Les mécanismes permettant à cet assouplissement monétaire de relancer l’inflation et par là même l’activité économique ne sont pas clairs. En effet, l’Europe n’est pas les Etats-Unis, et même dans ce pays les résultats des QE1, QE2 et QE3 sont pour le moins mitigés.

-

- Le rôle du crédit dans la consommation et dans l’investissement est nettement moins important en Europe qu’au Etats-Unis.Si l’annonce de cet assouplissement va certainement donner un coup de fouet aux marchés des titres (en particulier les marchés d’actions) et conforter les banques et autres sociétés financières, la détention de ces titres dans les portefeuilles des ménages est limitée. Il n’y aura donc pas d’effet de richesse réel qui pourrait dynamiser la consommation.

- Si la baisse de l’Euro par rapport au Dollar des Etats-Unis est une bonne chose, il convient de rappeler que les pays de la Zone Euro, à l’exception de la France, font entre 60% et 70% de leur commerce international au sein même de la zone Euro. La dépréciation de l’Euro face au Dollar n’aura donc pas les mêmes effets de relance de l’activité qu’une dissolution de la zone Euro avec des dévaluations plus ou moins importantes des pays d’Europe du Sud par rapport à l’Allemagne.

- 3. Il y a une contradiction entre la déclaration faite par Mario Draghi sur la nécessité de maintenir des politiques budgétaires strictes et cet « assouplissement ». En fait, face au risque de déflation, c’est par la politique budgétaire, et non par la politique monétaire que l’on lutte contre une récession et une déflation. Le problème principal en Europe est la baisse de la part des salaires ouvriers dans la valeur ajoutée.

On constate donc que, pour spectaculaire qu’elle soit, cette annonce est une réponse à une question qui n’était pas posée. En fait, l’assouplissement monétaire est cohérent quand on est face à une crise de liquidités, comme en septembre 2008. Mais ce n’est pas le cas actuellement.

La fin de la zone Euro ?

Il y a un point qui mérite d’être analysé, c’est la décision de limiter le mécanisme de solidarité devant les risques à 20% des achats. Cela signifie que, pour 80% de ces mêmes achats de titres, le risque devra être porté par la Banque Centrale du pays considéré. Or, le principe de mutualisation est à la base du fonctionnement de la zone Euro. Il faut aujourd’hui reconnaître que l’on a régressé vers la situation de 1999, c’est à dire au moment de la mise en place de la zone Euro, en matière de mutualisation.

- – Il y a eu, depuis 2010, un mouvement très important de renationalisation de dettes (que l’on peut voir dans le compte TARGET-2), qui signifie la fin du marché unique des dettes au sein de la zone Euro.

- – Désormais, nous savons que cette mutualisation ne s’applique qu’à 20% des achats de titres à venir. Autrement dit, la Banque Centrale de l’Italie portera 80% du risque pour l’Italie, la Banque Centrale de Grèce 80% du risque pour la Grèce, et ainsi de suite.

- – Enfin, on n’a pas remarqué que Mario Draghi s’est bien gardé d’annoncer la mise en œuvre immédiate de son programme et qu’il l’a renvoyé au mois de mars. La raison en est simple. Il attend que la Cours de Justice Européenne lui donne le feu vert. Or, l’avis de l’avocat général, qui n’est nullement un arrêt, stipule bien que l’application d’un programme de la BCE (dans ce cas l’OMT) doit respecter le principe de proportionnalité et ne doit pas interférer avec l’établissement d’un prix de marché pour les titres qui seraient éligibles à ce programme[1].

Une possible interprétation des mesures prises par Mario Draghi est qu’elles représentent une action désespérée de la part d’une partie de la BCE qui, devant l’ampleur de la crise, cherche à tout prix à trouver une solution, ne serait-ce que provisoire. Mais, ce faisant, cette fraction de la BCE vient d’ouvrir la porte à une renationalisation de la politique monétaire par les pays membres de la zone Euro. Il est probable que tel n’était pas le but recherché. Néanmoins, il deviendra de plus en plus difficile aux politiciens de la Zone Euro de prétendre que nous nous trouvons dans un système fédéral, alors que la politique monétaire redevient désormais nationale. Pour cette raison, et pour cette raison uniquement, il convient d’accueillir les mesures d’assouplissement monétaire annoncées par Mario Draghi avec une certaine satisfaction.

[1] « OPINION OF ADVOCATE GENERAL CRUZ VILLALÓN » Cas 62/14, article 263, 14 janvier 2015, http://curia.europa.eu/juris/document/document_print.jsf?doclan…eIndex=0&part=1&mode=req&docid=161370&occ=first&dir=&cid=205625

Lire aussi dans Le Point l’interview du libéral Charles Gave :

« Il faut bien voir que les taux zéro reviennent à prélever un impôt sur les pauvres au profit des plus riches. Aux États-Unis, les dépôts bancaires, détenus en particulier par des petites gens, sont de 10 000 milliards de dollars. Si les taux étaient à 3 %, il y aurait à peu près 300 milliards de revenus supplémentaires à dépenser par an. C’est autant d’argent qui est retiré de la consommation. Ces 300 milliards sont transférés aux « Goldman Sachs » de ce monde [référence à la banque d’affaire américaine, NDLR] par les profits qu’ils réalisent grâce aux taux à zéro. Du point de vue de la justice sociale, il n’y a rien de plus abominable que des taux nuls. […] Il y a six ans, j’avais publié un article dans lequel j’avertissais que les taux zéro allaient augmenter les inégalités et entraîner une baisse de l’investissement. «

Pour l’histoire, ce lien vars « l’analyse » du Nouvel Obs : BCE : super Mario Draghi, applaudi de toutes parts

« La presse ne tarit pas d’éloge à l’égard du président de la Banque centrale européenne, qui vient d’annoncer une décision historique : la planche à billets pour l’euro. [OB :c’ets bien pour ça que la presse crèvera à terme] […]

Il y a au moins un banquier intelligent en Europe : Mario Draghi », écrit Laurent Joffrin dans « Libération », dont la Une montre le plombier de Nintendo le poing levé, entouré de pièces d’or. […]

Quand un banquier central arrive à mettre d’accord à la fois les banquiers et les économistes militants contre l’austérité… Une fois n’est pas coutume. »

Par Jacques Sapir

Ainsi, Mario Draghi a bien utilisé le « bazooka ». L’annonce qu’il vient de faire le jeudi 22 janvier restera dans les annales. La Banque Centrale Européenne s’est donc converti à « l’assouplissement », ce que l’on appelle le « quantitative easing » (ou QE pour les initiés. Mais, il s’agit d’une mesure désespérée. Rien ne prouve qu’elle donne les résultats espérés. Elle soulève par ailleurs de nombreuses questions. En un sens, on peut y voir aussi, et c’est là peut-être le point le plus important, l’amorce d’une reconnaissance que la zone Euro ne fonctionne plus et qu’il convient d’en préparer la dissolution.

Les mesures annoncées.

Lors de sa conférence de presse Mario Draghi a donc fait une série d’annonce que l’on peut résumer comme suit :

- – La BCE a décidé de lancer un programme d’achat d’actifs étendu, qui rassemble mais aussi dépasse les programmes antérieurement annoncés (TLTRO). Ce programme, qui entrera en vigueur au mois de mars et se continuera jusqu’en septembre 2016, consistera dans des achats de titres obligataires privés et publics sur le marché secondaire pour un volume de 60 milliards d’Euros par mois.

- – Ce programme a été décidé en raison de l’effondrement de l’inflation et des risques que fait courir la déflation à la zone Euro.

- – Il sera mis en place sous une règle de proportionnalité à la contribution de chaque gouvernement au système de la BCE.

- – La BCE coordonnera les achats de titres qui seront effectués, dans les limites indiquées par les Banques Centrales Nationales (NCB). La prise en compte des risques sera couverte à 20% par la BCE dans le cadre d’un principe de solidarité à l’échelle de la zone Euro, et pour le reste reviendra à chaque Banque Centrale.

- – Les titres achetés pourront avoir une maturité allant jusqu’à trente ans.

- – Ce programme ne doit pas inciter les gouvernements au laxisme budgétaire.

Ces mesures étaient attendues par les opérateurs des marchés financiers, mais l’ampleur du programme a favorablement impressionné ces mêmes opérateurs. Le montant total de cet « assouplissement » atteignant ainsi 1140 milliards. L’Euro a amorcé un mouvement de baisse par rapport au Dollars des Etats-Unis. Mais, d’autres détails sont aussi à noter, et en particulier la règle de proportionnalité dans les achats de dettes (qui implique que trois pays en bénéficieront le plus, l’Allemagne, la France et l’Italie) mais aussi la règle de solidarité qui est limitée à 20% des achats.

Une mesure désespérée ?

On doit se demander si cette annonce faite par Mario Draghi n’est pas la toute dernière mesure prise en désespoir de cause devant l’évolution de la situation économique, mais aussi politique, de la zone Euro. Rappelons les faits :

- Mario Draghi avait brandi la menace d’une telle action dès le début du mois de septembre 2012. Si l’on s’en tient à la théorie de la crédibilité qui sert de base à la politique déclaratoire de la BCE, cette menace était faite pour ne pas être mise en pratique. Elle devait décourager de manière décisive les spéculateurs et tous ceux qui anticipaient une possible dissolution de la zone Euro. Or, il faut bien reconnaître qu’après environ un an où il fut cru sur parole, la crédibilité de Mario Draghi s’est lentement, puis de plus en plus rapidement, effritée. Ainsi, la dernière mesure visant les banques et datant de septembre 2014, ce que l’on appelle le « TLTRO » a été un échec. Cette perte de la crédibilité est un signe important de la crise que l’on connaît dans la zone Euro.

- Les mécanismes permettant à cet assouplissement monétaire de relancer l’inflation et par là même l’activité économique ne sont pas clairs. En effet, l’Europe n’est pas les Etats-Unis, et même dans ce pays les résultats des QE1, QE2 et QE3 sont pour le moins mitigés.

-

- Le rôle du crédit dans la consommation et dans l’investissement est nettement moins important en Europe qu’au Etats-Unis.Si l’annonce de cet assouplissement va certainement donner un coup de fouet aux marchés des titres (en particulier les marchés d’actions) et conforter les banques et autres sociétés financières, la détention de ces titres dans les portefeuilles des ménages est limitée. Il n’y aura donc pas d’effet de richesse réel qui pourrait dynamiser la consommation.

- Si la baisse de l’Euro par rapport au Dollar des Etats-Unis est une bonne chose, il convient de rappeler que les pays de la Zone Euro, à l’exception de la France, font entre 60% et 70% de leur commerce international au sein même de la zone Euro. La dépréciation de l’Euro face au Dollar n’aura donc pas les mêmes effets de relance de l’activité qu’une dissolution de la zone Euro avec des dévaluations plus ou moins importantes des pays d’Europe du Sud par rapport à l’Allemagne.

- 3. Il y a une contradiction entre la déclaration faite par Mario Draghi sur la nécessité de maintenir des politiques budgétaires strictes et cet « assouplissement ». En fait, face au risque de déflation, c’est par la politique budgétaire, et non par la politique monétaire que l’on lutte contre une récession et une déflation. Le problème principal en Europe est la baisse de la part des salaires ouvriers dans la valeur ajoutée.

On constate donc que, pour spectaculaire qu’elle soit, cette annonce est une réponse à une question qui n’était pas posée. En fait, l’assouplissement monétaire est cohérent quand on est face à une crise de liquidités, comme en septembre 2008. Mais ce n’est pas le cas actuellement.

La fin de la zone Euro ?

Il y a un point qui mérite d’être analysé, c’est la décision de limiter le mécanisme de solidarité devant les risques à 20% des achats. Cela signifie que, pour 80% de ces mêmes achats de titres, le risque devra être porté par la Banque Centrale du pays considéré. Or, le principe de mutualisation est à la base du fonctionnement de la zone Euro. Il faut aujourd’hui reconnaître que l’on a régressé vers la situation de 1999, c’est à dire au moment de la mise en place de la zone Euro, en matière de mutualisation.

- – Il y a eu, depuis 2010, un mouvement très important de renationalisation de dettes (que l’on peut voir dans le compte TARGET-2), qui signifie la fin du marché unique des dettes au sein de la zone Euro.

- – Désormais, nous savons que cette mutualisation ne s’applique qu’à 20% des achats de titres à venir. Autrement dit, la Banque Centrale de l’Italie portera 80% du risque pour l’Italie, la Banque Centrale de Grèce 80% du risque pour la Grèce, et ainsi de suite.

- – Enfin, on n’a pas remarqué que Mario Draghi s’est bien gardé d’annoncer la mise en œuvre immédiate de son programme et qu’il l’a renvoyé au mois de mars. La raison en est simple. Il attend que la Cours de Justice Européenne lui donne le feu vert. Or, l’avis de l’avocat général, qui n’est nullement un arrêt, stipule bien que l’application d’un programme de la BCE (dans ce cas l’OMT) doit respecter le principe de proportionnalité et ne doit pas interférer avec l’établissement d’un prix de marché pour les titres qui seraient éligibles à ce programme[1].

Une possible interprétation des mesures prises par Mario Draghi est qu’elles représentent une action désespérée de la part d’une partie de la BCE qui, devant l’ampleur de la crise, cherche à tout prix à trouver une solution, ne serait-ce que provisoire. Mais, ce faisant, cette fraction de la BCE vient d’ouvrir la porte à une renationalisation de la politique monétaire par les pays membres de la zone Euro. Il est probable que tel n’était pas le but recherché. Néanmoins, il deviendra de plus en plus difficile aux politiciens de la Zone Euro de prétendre que nous nous trouvons dans un système fédéral, alors que la politique monétaire redevient désormais nationale. Pour cette raison, et pour cette raison uniquement, il convient d’accueillir les mesures d’assouplissement monétaire annoncées par Mario Draghi avec une certaine satisfaction.

[1] « OPINION OF ADVOCATE GENERAL CRUZ VILLALÓN » Cas 62/14, article 263, 14 janvier 2015, http://curia.europa.eu/juris/document/document_print.jsf?doclan…eIndex=0&part=1&mode=req&docid=161370&occ=first&dir=&cid=205625

Lire aussi dans Le Point l’interview du libéral Charles Gave :

« Il faut bien voir que les taux zéro reviennent à prélever un impôt sur les pauvres au profit des plus riches. Aux États-Unis, les dépôts bancaires, détenus en particulier par des petites gens, sont de 10 000 milliards de dollars. Si les taux étaient à 3 %, il y aurait à peu près 300 milliards de revenus supplémentaires à dépenser par an. C’est autant d’argent qui est retiré de la consommation. Ces 300 milliards sont transférés aux « Goldman Sachs » de ce monde [référence à la banque d’affaire américaine, NDLR] par les profits qu’ils réalisent grâce aux taux à zéro. Du point de vue de la justice sociale, il n’y a rien de plus abominable que des taux nuls. […] Il y a six ans, j’avais publié un article dans lequel j’avertissais que les taux zéro allaient augmenter les inégalités et entraîner une baisse de l’investissement. «

Pour l’histoire, ce lien vars « l’analyse » du Nouvel Obs : BCE : super Mario Draghi, applaudi de toutes parts

« La presse ne tarit pas d’éloge à l’égard du président de la Banque centrale européenne, qui vient d’annoncer une décision historique : la planche à billets pour l’euro. [OB :c’ets bien pour ça que la presse crèvera à terme] […]

Il y a au moins un banquier intelligent en Europe : Mario Draghi », écrit Laurent Joffrin dans « Libération », dont la Une montre le plombier de Nintendo le poing levé, entouré de pièces d’or. […]

Quand un banquier central arrive à mettre d’accord à la fois les banquiers et les économistes militants contre l’austérité… Une fois n’est pas coutume. »

Commentaire recommandé

J’essayais surtout de faire passer le message que le peuple n’aura jamais son mot à dire dans toutes ces histoires.

Les élites se foutent complètement du peuple.

Et puis c’est vrai qu’à la base les moutons, les zombies, sont tellement manipulables…

Il suffit de slogans creux du type « Je suis… » pour les activer, ou désactiver.

319 réactions et commentaires - Page 2

La fin de la zone Euro ?

« Elle soulève par ailleurs de nombreuses questions. En un sens, on peut y voir aussi, et c’est là peut-être le point le plus important, l’amorce d’une reconnaissance que la zone Euro ne fonctionne plus et qu’il convient d’en préparer la dissolution. »……………….

« Mais, d’autres détails sont aussi à noter, et en particulier la règle de proportionnalité dans les achats de dettes (qui implique que trois pays en bénéficieront le plus, l’Allemagne, la France et l’Italie) mais aussi la règle de solidarité qui est limitée à 20% des achats »……………..

« On constate donc que, pour spectaculaire qu’elle soit, cette annonce est une réponse à une question qui n’était pas posée. En fait, l’assouplissement monétaire est cohérent quand on est face à une crise de liquidités, comme en septembre 2008. Mais ce n’est pas le cas actuellement. »….

l’interview du libéral Charles Gave :

“Il faut bien voir que les taux zéro reviennent à prélever un impôt sur les pauvres au profit des plus riches. »

Je me permets de faire un copier/collé de l’analyse de M. Sapir et d’extraire une Phrase de M.Gave.

Tout est la : maintenant il faut vraiment pensez a ce que nous ferons demain.

Depuis maintenant plus de huit ans des économistes ( Nobel pour la plupart), expliquent que la réponse a la crise ne peut être l’austérité. En 2008 sur mon blog j’avais recensé ce que devait/pouvait être le Monde d’après. Je suis en train de relire tout cela. Mais que de temps et d’énergie perdus , et surtout le Monde c’est approché encore un peu plus de ce que nous craingnions.

Une chose importante a l’époque j’entrevoyais une issue optimiste, aujourd’hui j’ai beaucoup plus de mal .

Je me permets de vous conseillez un livre parut chez Economica en février 2014 , les auteurs sont Vivien Levy-Garboua et Gérard Maarek .

Le titre : Capitalisme, Finance, Démocratie , Le nouveau Malaise.

Tout un Programme.

Sur la couverture une photo de l’artiste russe Kosolapov montrant Lénine et Jésus avançant d’un pas déterminé en tenant par la main un enfant avec de grandes oreilles : Mickey. Quel symbole !

Une analyse rigoureuse ( et un peu austère et difficile – faut bien l’avoué- ) sur les contours de ce nouveau malaise que dessine la mondialisation, la crise et ce « capitalisme financier ».

+1

AlerterExcellente analyse d’un véritable expert, ce que ne sont que trop rarement les prétendus spécialistes qui viennent pérorer sur les plateaux TV, dans leur entre-soi confortable des C dans l’Air et compagnie ! La conclusion de cet article fleuve est limpide ! Le détricotage à l’oeuvre de la zone Euroe devrait déboucher soit sur une réforme fondamentale de sa doctrine monétaire et de sa gouvernance, soit sur sa disparition … ce que le rapprochement progressif de l’euro à l’égard du dollar indique également à mon avis !

+0

AlerterTrès bel article, bravo !

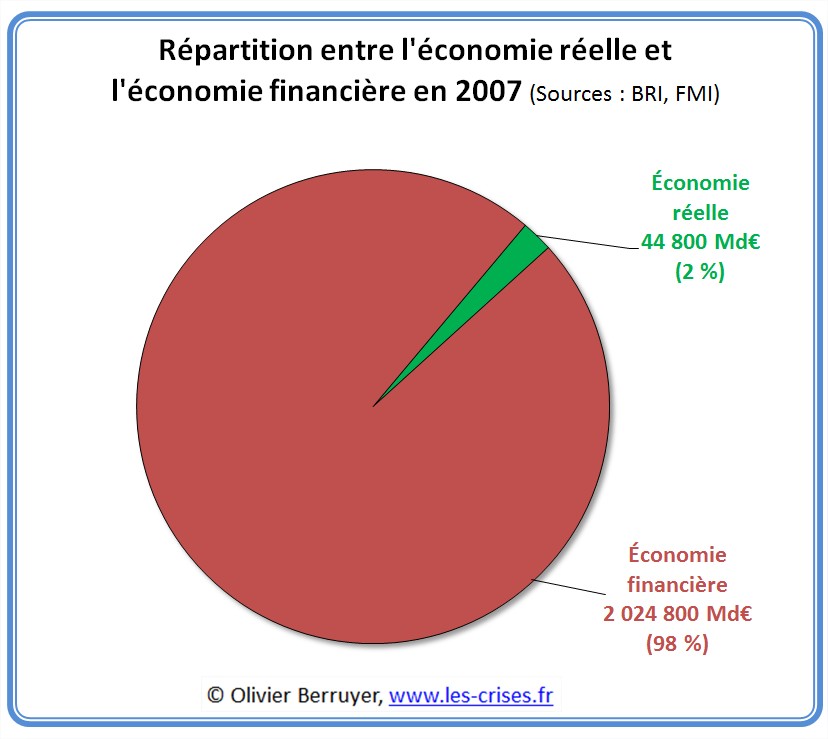

Une question : quelle méthodo ou quels rapports avez-vous utilisé pour le graph affectant 2% à l’économie réelle et 98% à l’économie financière ?

C’est pour mes propres travaux…

Merci 🙂

+0

AlerterJe me demandais,

Si la BCE peut décider comme çà de mettre 1000 milliards à son passif,

pourquoi ne met-elle pas de telles sommes pour financer directement genre des chantiers d’infrastructure d’énergie renouvelable qui seraient décidés au niveau européen, genre au prorata du poids des pays, dans chaque pays…

Elle pourrait ensuite directement confier l’exploitation des structures aux états pour le remboursement progressif……çà ferait de l’économie réelle pour le coup, de la croissance tout çà tout çà, avec en plus des impacts certains à termes au niveau dépendance énergétique européenne…..

Mais non…. faut injecter dans les marchés…..

Mais quel est donc le jeu d’intérêt qui arbitre ainsi ces injections…?

c vraiment dégoûtant..

+3

AlerterVous voulez savoir, en fait, à qui profite le crime ? Ecoutez BFM ! Moi j’ai allumé la radio vers 11h45: un intervenant y suffoquait de plaisir en évoquant ce QE « historique », parce que, disait-il, » le CAC, le CAC !!… », le type était ivre de joie…

+0

AlerterGag..dès qu’ils ont annoncé la mesure,j’ai dit la même chose que vous Olivier…le hold up du début du siècle…incroyable. Et le pire est que çà va passer comme un lettre à la poste… c’est juste invraisemblable…et pourtant…c’est écoeurant…mais nous avons les institutions que nous méritons,n’est ce pas? Dunque nous sommes tous complices de ce vol manifeste…et « légal »…dégueulasse,je ne trouve pas d’autre mot pour qualifier ce nième,mais très gros,hold up…

+1

AlerterLa page de la BCE dont vous avez donné le lien dans le premier paragraphe existe dans les 24 langues officielles de l’UE. Les boites de sélection sont juste en dessous du menu. La version française est même privilégiée par rapport aux autres langues car elle est sélectionnable directement.

+1

AlerterL’euro en chute libre ?

http://www.zerohedge.com/news/2015-01-23/euro-bloodbath-freefalling-eur-plummets-broad-liquidation-puke

+0

AlerterNe peut-on parler juridiquement d’un traitement différencié des actionnaires (de la BCE), ce qui est interdit ?

+0

Alerterje pense que la fin de l’euro est proche comme le définit Charles Sannat

« L’euro est officiellement mort le jeudi 22 janvier 2015 »

http://www.24hgold.com/francais/actualite-or-argent-l-euro-est-officiellement-mort-le-jeudi-22-janvier-2015.aspx?article=6297667716H11690&redirect=false&contributor=Charles+Sannat

D’ou la baisse de l’euro et la monté des matière premiers après les QE !

+1

AlerterMORT DE RIRE: ça fait 5 ans que j’entends ça.

C’est vrai qu’à le répéter tout les deux moins; un de ces jours, y en aura un qui pourra dire » ha, je vous l’avais dit ».

+1

AlerterOui l’oligarchie n’a pas de frontières ni de nationalité.

+2

Alerter30 mois de gestation pour 9 secondes d’extase…

http://leseconoclastes.fr/2015/01/30-mois-de-gestation-pour-9-secondes-dextase/

+3

Alerter« On fait des Q.E. Lorsqu’on n’a pas de Q.I. ». Olivier Delamarche.

+1

AlerterUn comptable Suedois de L’ICAEW a plonge pour 13 ans pour fraude sur clients de £750 000 livres sterling.

Cest pas souvent mais il ne faux pas les rates ces voleurs se banquiers

http://economia.icaew.com/news/january-2015/accountant-jailed-for-business-fraud

Et aussi ceux qui veulent securiser sue l’or, l’argent d’apres Richard Russell d’ici 1 an il n’y aura plus de commodites physique a acheter sur le marche

http://kingworldnews.com/legendary-richard-russell-predicts-within-year-available-physical-gold-will-swept-off-market/

+0

AlerterMerci pour ces explications, même si cela parait encore très compliqué au quidam que je suis.

+0

AlerterL’idée est que les individus les plus malins ont volé l’économie mondiale. Il n’y a plus d’Etats, seulement les « banques ».

+3

AlerterBonjour à tous.

Une analyse compatible peut-être trouvée sur le contrarien, le site de Charles Sannat:

http://www.lecontrarien.com/

Pour lui, c’est la fin des haricots, et surtout, de l’euro. Chaque banque nationale vient de reconquérir le droit de battre monnaie pour le compte de son pays. Le schisme est inévitable, c’est la mort de la monnaie européenne. Il propose même que c’est la raison pour laquelle les Suisses se sont désolidarisés de l’euro.

Une bonne nouvelle? Tout dépend de la manière dont les choses vont se dérouler, dans l’ordre ou dans le chaos…

+1

Alerter@O.Berruyer

@Moderation

Petite remarque personnelle.

Le billet aurait pu amener à un débat économique et géopolitique très intéressant sur le sujet mais je trouve que les commentaires partent de plus en plus dans tous les sens, comme le sujet du Bitcoin, qui n’était pas inintéressant cela dit en passant, mais pas adapté.

On sent bien maintenant que le blog est monté en puissance sur la fréquentation, on se noie dans les commentaires hors sujets et on perd ceux qui pourraient être intéressants.

+3

AlerterLa dette est hautement profitable. C’est le seul artifice comptable qui crée durablement de la valeur à partir de rien. C’est à partir des dettes de toutes natures que se joue toute la nébuleuse financière (banques mondiales) avec ses vassaux (bourses). Même qu’avec beaucoup de dettes il n’y a plus besoin d’économie ;o)

Bon alors ben voilà, comme les particuliers et les entreprises ne créent plus assez de nouvelles dettes (soit qu’ils sont déjà endettés jusqu’au cou, soit qu’ils ont compris le « piège à cons » et se sont sortis de cette addiction, il faut bien trouver un moyen de pérenniser la création de nouvelles dettes… L’ogre ne connaît pas le rassasiement !

+6

AlerterC’est marrant, hier j’avais proposé un lien vers le contrarien de Charles Sannat, qui proposait une analyse convergente avec celle de OB. Le commentaire a été supprimé. Un autre tabou?

+0

AlerterConcernant ce QE, voila ces articles interressant ecrits par des gens competants comme Mr

Steen Jakobsen (membre des econoclasts) et autres.

http://globaleconomicanalysis.blogspot.co.uk/2015/01/steen-jakobsen-warns-euro-is-not-good.html

http://blog.geopolitical-info.com/european-qe-funds-will-not-reach-the-economy/

http://www.ft.com/cms/s/0/f441d624-a21e-11e4-bbb8-00144feab7de.html

Celui du FT, je copie l’article ici pour ceux qui ne sont pas abonnes

January 22, 2015 5:51 pm

Draghi’s bold promise to do what it takes for as long as it takes

Martin Wolf Martin Wolf

Nobody knows whether ECB’s QE will work but it is a start at least

TOPSHOTS A graffiti depicting German Chancellor Angela Merkel and European Central Bank (ECB) president Mario Draghi is seen on the fence around the site of ECB’s new building under construction in Frankfurt am Main on May 10, 2013. The bank’s new headquarter is to be finished in 2014. AFP PHOTO / BORIS ROESSLER / GERMANY OUTBORIS ROESSLER/AFP/Getty Images©AFP

P

ity Mario Draghi, president of the European Central Bank. He is seeking to lead the eurozone to monetary water. Unfortunately, the beast has many heads: some long for a drink; others insist a drink would be bad for all. Yet the ECB has to try. Letting deflation take hold would be far more dangerous.

So the ECB has decided to purchase €60bn of assets a month until at least September 2016. Above all, the purchases will continue until the bank sees a “sustained adjustment” in the path of inflation consistent with its aim of achieving inflation rates “below, but close to, 2 per cent” over the medium term. The allocation of purchases is to be in line with countries’ shares in the ECB’s equity (roughly the same as shares in gross domestic product). In a concession to Germany, the ECB has also agreed that 80 per cent of purchases will fall on the balance sheets of national central banks. Nevertheless, it stresses, “the Governing Council retains control over all the design features of the programme and the ECB will co-ordinate the purchases, thereby safeguarding the singleness of . . . monetary policy”.

More

On this story

Draghi’s QE plan outstrips expectations

Martin Sandbu Super Mario strikes again

Stephanie Flanders Is QE plan enough?

Mohamed El-Erian ECB can only buy time

Martin Wolf Europe’s bold central bankers

On this topic

Draghi provides hope for Italian business

ECB holds rates ahead of QE announcement

Markets Insight ECB action likely to stoke currency wars

Eurozone QE on its way, with conditions

Martin Wolf

The importance of trade imbalances

World must address chronic ailments

Problem of true believers

Britain’s property racket

This is akin to Mr Draghi’s 2012 pledge to do “whatever it takes” to save the euro. This time the ECB says it will buy some €1tn of assets, which is 10 per cent of eurozone GDP and a similar proportion of gross public debt. Above all, it will keep going until it hits its target.

It is a much bolder move than expected, though nobody ought to be surprised that the ECB really is determined to do its job. Furthermore, this open-ended commitment just might tip the eurozone into recovery. The bloc now benefits from lower oil prices, some structural reforms, a strengthened banking sector and a big reduction in yields on sovereign debt. The ECB’s commitment might now trigger an upward spiral in confidence. One can at least be forgiven for hoping so.

Critics fall into two opposing camps. The first accepts that the eurozone suffers from chronically weak demand, requiring the deployment of standard macroeconomic tools. But, these people argue, monetary action is insufficient and, worse, takes pressure off governments to deploy expansionary fiscal policies.

Yet it is surely far too dangerous for the central bank to play chicken with the governments. Moreover, what has been announced is almost certainly as much as Mr Draghi could achieve. The crucial point is that the ECB has set a benchmark against which cessation of the programme must now be justified.

The second camp consists of those who think QE is close to being an invention of the devil. Let me put aside the view that it is the first step to hyperinflation; the evidence is overwhelmingly against that. The more serious arguments are that a mild deflation is not damaging, that monetary policy cannot resolve structural weaknesses and that QE will lift the pressure on governments to reform.

Your opinion

The first of these points is far too complacent. Deflation would aggravate the problems of the highly indebted. Furthermore, unlike Japan, the eurozone lacks the ability to employ fiscal policy, if needed to contain the impact of deflation. Finally, failure to achieve the ECB’s objective would devastate its credibility.

The answer to the second is: so what? True, monetary easing will not cure structural difficulties. But the eurozone did not fall into a slump because supply-side problems suddenly became worse. It faltered because demand collapsed. Also, supply-side reform will not necessarily raise demand, as Germany’s performance over the past decade shows. Indeed, labour-market reforms might lower demand in the short term, as workers fear lay-offs and wages are cut. Thus, aggressive support for demand is a necessary complement to supply-side reforms, particularly since, even with a weaker euro, the eurozone can hardly hope to achieve an external surplus as big as Germany’s.

The answer to the last of these points is that the belief governments will only reform under the whip is far too sadistic. There is also a powerful opposing point: governments that commit themselves to painful reforms, but receive no help from demand-side policies, will be discredited and then rejected. The eurozone might soon find itself coping with populist governments of the left or right utterly opposed to the policies imposed upon them. That way surely lies a far bigger disaster.

Nobody knows whether this action will work. But at least it is a start. The intensity of opposition in Germany might also undermine credibility. But the ECB is at least acting. That is far from a complete solution to the eurozone’s woes. But it is a welcome effort to keep the eurozone show on the road.

martin.wolf@ft.com

+0

AlerterAussi pour les inities voici ou on peut trouves ces articles

https://navigator-lxa.mail.com/navigator/show?sid=503b0efd83cced3754cd249c0a0bf1ed11a0b81909f77ef56fc40e0155c9139f330125e369f296baa7c99ab1632aea27&tz=0#mail

+1

AlerterOups! pardon mais ici

Mish’s Global Economic Trend Analysis [Masked]

+0

AlerterEn tout cas, il est exagéré de prétendre, comme on l’entend, que cet argent ne profitera pas à l’économie réelle. Parce qu’avec un tel cadeau, les traders vont à n’en pas douter fêter ça en comblant leurs narines d’une marchandise issue d’une économie réelle bien que parallèle.

+1

AlerterBonjour,

Merci à Mr O.B. pour prendre sur son temps et faire preuve de pédagogie et de réflexion et de nous permettre d’en profiter.

Mais sur ce sujet, désolé, sans doute n’ai je pas, comme la plupart des commentateurs, les bases ou bien suis je depuis si longtemps formaté qu’il m’est difficile d’inviter mes synapses à se reconnecter dans tous les cas j’entends bien les problèmes de fonds mais ne parviens pas à comprendre en quoi la méthode est si tordue.

– Pourquoi les pertes deviennent de facto assumées collectivement ?

– Qu’est ce que ce marché secondaire ?

– En quoi ce Q.E. est il une nouvelle preuve de la non solidarité européenne ?

– Pourquoi la déflation est elle plus crainte que l’inflation ?

– En quoi des taux bas sont ils plus profitables aux états qu’à nous les contribuables ?

– Pourquoi les banques privés profitent elles de la générosité de la B.C.E.?

– Plus globalement, si ce n’est pour notre épargne, mais je n’en ai pas, qui y a t’ il à craindre de cette décision sur un plan économico-politique ?

Enfin voilà, des questions de béotiens qui vont vous sembler tellement naïves mais si l’un de vous voulais bien se donner la peine de m’orienter vers un site qui puisse m’éclairer je lui en serai reconnaissant.

+0

AlerterBonjour,

Comme vous voulez démontrer le bon sens, la question est à vous: pourquoi les gouvernements empruntent chez les banque privées? n’est-il étonnant?

+0

Alerter@

Olga, Mr Pierre Yves Rougeyron l’explique bien dans la loi du 3 Janvier 1974.

+0

Alerterhuhuhu

http://www.contrelacour.fr/loi-de-1973-critique-pierre-yves-rougeyron/

+0

Alerter@Surya, pouvez vous expliquer pourquoi que l’on ne peut pas acheter des bon du tresor francais?

Les gens qui veulent aider a diminuer la dette francaise ne peuvent pas le faire, vous allez a votre banque et vous posez la question de l’achat, vous verrez que des yeux ronds comme des billes et la bouche ouverte comme des carpes.

+1

Alerter@PAT30, ah, je vois que vous n’avez pas lu ou vu les videos que j’ai mis hier, alors je remet les liens, ca pourra vous aider je l’espere

link to youtube.com

link to youtube.com

Je m’ettrais plus de liens si je les trouves en francais car j’en ait beaucoup en anglais mais si ce n’est pas un probleme je l’ai posterais

+0

AlerterMerci beaucoup de votre sollicitude mais il semble que les liens proposés ne fonctionnent pas.

+0

Alerter@PAT30, tres desole, pourtant j’en ai envoyer d’autres qui passent mais ce n’est pas la fin du monde voila une page plus complete avec aussi des videos pour votre week-end pardon fin de semaine

https://bestofactus.wordpress.com/2013/02/21/dette-rendons-a-rothschild-ce-qui-appartient-a-rothschild/

+0

AlerterPas de relation directe avec ce sujet, mais important quand memme car il faut le savoir que de jour en jour on s’apercois de la devaluation du dollar pour ne devenir que du papier bon pour decorer ses toilettes ainsi l’Iran vien d’abandonner le billet vert en echange exterieur.

http://www.zerohedge.com/news/2015-01-24/de-dollarization-complete-iran-abandons-us-dollar-foreign-trade

+0

AlerterDévaluation?

Il est vrai qu’il vient de s’apprécier de 20% face à l’euro et 50 face au rouble. Carrément dévalué. 🙂

+1

Alerter@Carabistouille, oui vous avez raison, mais n’oubliez pas l’histoire du Titanic, apres avoir ete touche par un iceberg, le bateau avabt de coule est d’abord monte comme une fleche (ce qui se passe pour le dollar) puis tout le monde se retrouve a nager avec les poissons.

Ne l’oublier pas et ne le jeter pas a la poubelle non plus.

+0

AlerterJe pense qu’il y a un point où tu te trompes, Olivier. Quand une Banque Centrale rachète des Bons du Trésor de son pays, elle « libère » les contribuables de ce pays des intérêts (puisque la BC reverse ses profits au … Trésor). Donc la règle des 80% est plutôt favorable aux pays payant des taux élevés.(la « répartition commune », au prorata des parts par pays, aurait favorisé l’Allemagne , qui aurait récupéré en partie, via profits BCE, les taux élevés italiens, par exemple. Quant au « risque bons », il n’existe pas vraiment : dès qu’une BC les a récupérés, elle peut leur donner la valeur qu’elle veut – ou les éliminer de ses comptes (le Trésor est le débiteur et la BC le créancier : deux aspects du même Et(at).

Pour le reste, c’est compliqué, mais mieux vaut ne pas se faire chopper sur des points secondaires comme celui que je signale.

+1

AlerterOn ne risque pas de relancer l’inflation si on continue à se tromper sur la définition de l’inflation. Contrairement aux bêtises qu’on entend depuis 40 ans, l’inflation ce N’EST PAS la hausse des prix.

C’est la hausse générale de tout ce qui se mesure en monnaie, c’est à dire : Masse monétaire ET prix courants (pas les actifs) ET revenus.

S’il y a hausse des prix courants et que les revenus ne suivent pas, tout repart tranquillement vers zéro et la croissance avec. C’est là où nous en sommes.

Si le prix des actifs explose, ce n’est pas de l’inflation, c’est de la bulle. La bulle, ce n’est pas dans la sphère économique, mais dans la sphère financière.

Le problème de la crise d’aujourd’hui, et ça ne rend pas optimiste de le constater, c’est que les mécanismes qui permettent aux 1% les plus riches de se gaver toujours plus ne sont plus les mécanismes économiques mais les bulles. Or les bulles travaillent CONTRE l’économie.

Autrement dit, les 1% les plus riches s’enrichissent par des méthodes qui CASSENT l’économie.

Vous pouvez toujours faire des QE à répétition…

Tant que la pression sur les salaires restera la religion mondiale, il n’y a guère de chance qu’on sorte durablement de cette crise qu’ils nous ont fabriquée.

+1

Alerterlimpide. Et ces 1% sont insatiables, ils en veulent toujours plus. Draghi tremblait lorsqu’il a signé, les marchés n’attendaient pas moins. Même Hollande qui avait déjà retourné sa veste, a retourné sa pochette. Il appelle les financiers à l’aide. Toute la chaine de commandement a été retourné. Il faut faire à la Chomsky, c’est à dire commencer chez nous et s’attaquer au premier fusible. Hollande est un coquin, un malin ce n’est pas un bourgeois gentilhomme. La seule issue pacifique va dépendre des élections en Grece, de l’ampleur du vote Siriza, de leur sincérité et de leur efficacité.

+1

AlerterEn regardant le cours du cac 40 (qui à pris près de 10 % en 7 jours) on peut s’apercevoir que les cours des actions ont commencé à augmenter dès le 15 janvier, accompagné également d’une augmentation des volumes.

Certains semblaient donc au courant 5 jours avant les autres de ce qui allait se passer et en ont profité pour acheter des actifs et faire facilement du profit.

S’agit’il de délits d’initiés ?

Mario avait’il mis ses copains au courant avant les autres…

Certains produits financiers proposent des effets leviers de X 100 … donc quand le cours d’une action prend 10% , on multiplie sa mise initiale par 10 ! (une paille)

+0

AlerterHollande l’a révélé aux Français 3 jours avant, je pense qu’il tient là une circonstance atténuante prouvant son souci du petit peuple, lorsqu’il comparaitra devant le Grand Tribunal de la Dette et « Miscellaneous » (pour les poussières) le GTDM qui ne verra le jour …… que dans nos rêves.

+0

Alerterhttp://beconomicus.blogspot.fr/ : La demi-arnaque du QE à la mode Zone Euro

+0

AlerterLes commentaires sont fermés.