Point sur un événement important éclipse par la suite du drame Charlie Hebdo…

74 457e preuve que les changes fixes, ça ne marche jamais bien longtemps…

Bientôt au tour de l’euro ?

Une journée et une controverse historiques

La devise a bondi de 30 % avant que l’euro s’établisse à 1,03 franc suisse contre 1,20 la veille. La banque centrale est intervenue en catastrophe pour vendre des francs.

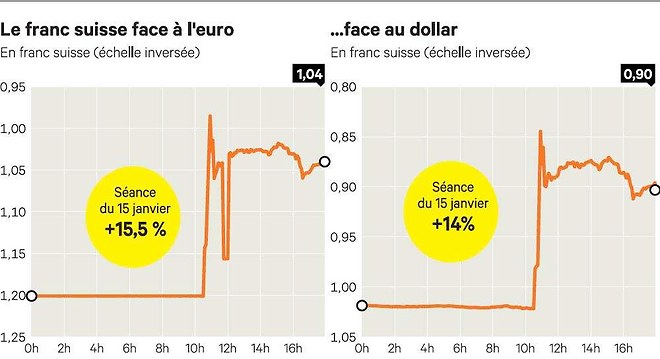

Stupeur et surprise, la Banque nationale Suisse (BNS) a annoncé qu’elle abandonnait le cours plancher de 1,20 franc suisse par euro, qu’elle avait établi en septembre 2011 pour lutter contre l’appréciation de la devise helvétique. Conséquence immédiate, le franc suisse est passé sous la parité avec l’euro (1 euro = 0,85 franc suisse contre 1,20 la veille) et a gagné jusqu’à 29 %. En milieu de journée, la devise gagnait 16 % à 1,03 franc suisse pour un euro et 14 % par rapport au billet vert, le dollar s’établissant à 0,89 franc suisse. Cela représente un bond de 15 % en une journée du taux de change global de la monnaie helvétique. Du jamais vu et cette séance historique va laisser de profondes traces dans la « psyche » des marchés. Les contrats à terme sur le franc suisse ont connu pas moins de 11 perturbations (arrêt de cotation pendant une minute) dans la journée compte tenu de la volatilité et des volumes très élevés. La BNS est intervenue en catastrophe pour tenter, au moins, de stabiliser sa monnaie juste au dessus de la parité. Dans l’attente d’un éventuel « plan B ». Dans une conférence de presse, Thomas Jordan a récusé toute « décision panique » estimant qu’elle avait été au contraire réfléchie et pesée. Il a aussi précisé que la BNS n’abandonnait pas tout soutien à sa devise. « La BNS continuera de prendre en compte la situation sur le marché des changes pour définir sa politique monétaire. Aussi interviendra-t-elle au besoin sur ce marché en vue d’influer sur les conditions monétaires ». Il reste à savoir sous quelle forme. La banque centrale pourrait choisir de lier le franc suisse à un panier de devises (euro, dollar, yen, …). De manière officieuse, « la BNS peut vouloir stabiliser sa monnaie autour de 1,10 franc suisse par euro, mais défendre ce niveau va être coûteux et difficile », insiste Beat Siegenthaler stratège chez UBS. Ce dernier souligne que l’intégralité du bénéfice de la BNS en 2014 s’est évaporé en moins d’une journée.

La justification de la BNS

« L’introduction du cours plancher a eu lieu dans une période d’extrême surévaluation du franc et de très forte incertitude sur les marchés financiers. Cette mesure exceptionnelle et temporaire a préservé l’économie suisse de graves dommages. « Le franc demeure certes à un niveau élevé, mais depuis l’introduction du cours plancher, sa surévaluation s’est dans l’ensemble atténuée. L’économie a pu profiter de cette phase pour s’adapter à la nouvelle situation », a justifié la BNS . « Les disparités entre les politiques monétaires menées dans les principales zones monétaires ont fortement augmenté ces derniers temps et pourraient encore s’accentuer. L’euro a nettement faibli par rapport au dollar des Etats-Unis, ce qui a également conduit à une dépréciation du franc face au dollar ». Dans ce contexte, la Banque nationale est parvenue à la conclusion qu’il n’est plus justifié de maintenir le cours plancher. Une erreur historique pour beaucoup d’économistes.

Couper les ponts avec la BCE

La banque JP Morgan souligne qu’un tel geste doit être rapproché de l’annonce par la BNS de profits très élevés en 2014 (38 milliards de franc suisses). Sans ce matelas de sécurité financier, l’envolée du franc suisse aurait causé des pertes retentissantes à l’institut d’émission, sinon sa banqueroute. Toutefois, « il est étonnant que la BNS ait laissé flotter librement sa monnaie sans mécanisme de transition. Cela risque d’entraîner des mouvements très exagérés et une hausse du franc suisse au-delà de sa valeur fondamentale », note la banque. Pour elle, la logique de cette décision est de « couper les ponts avec la BCE », c’est-à-dire de ne plus être tributaire des décisions de la BCE, dans la perspective de l’assouplissement quantitatif que devrait mener bientôt la BCE. Une action qui affaiblira l’euro. « La BNS a reculé devant la perspective de devoir intervenir massivement pour s’opposer à ce mouvement de repli de l’euro », estime Daragh Maher de HSBC, dont la banque prévoit désormais un euro à 0,95 franc suisse fin 2015. Longtemps un combattant farouche dans la guerre des changes, le franc suisse a abandonné provisoirement ce conflit planétaire face à un adversaire de taille, l’euro.

Pandémonium des spéculateurs

Ce bond du franc suisse devrait se traduire par de très lourdes pertes chez certains intervenants (banques, hedge funds, fonds spécialisés sur les devises, spéculateurs particuliers…) : les marchés étaient vendeurs de franc suisse contre des euros et dollars avant cette décision. En outre très peu positions en options avaient été mises en œuvre pour se couvrir contre un mouvement défavorable (hausse) du franc suisse. Aucun stratège n’anticipait un tel geste, ou en tout cas pas si vite. L’euro contre franc suisse est une parité, « ennuyeuse » peu volatile où il ne se passe pratiquement rien dans 99% des séances… mais 1% des journées sont historiques. La volatilité exceptionnelle va faire de gros dégâts. Quand les mouvements sont trop brusques et la nervosité extrême, les modèles de gestion des risques sont souvent pris en défaut. « L’impact négatif sur l’appétit pour le risque et la crédibilité de la BNS sont les effets les plus importants de cette décision » souligne George Saravelos de la Deutsche bank. Le geste de la BNS, pour le moins controversé, équivaut à un durcissement monétaire, même si elle a tenté de l’atténuer en abaissant aussi ses taux d’intérêt. «Il est frappant que la BNS prenne le risque que la hausse du franc suisse installe l’économie dans la déflation. Elle peut croire qu’elle est moins exposée à ce risque que les autres banques centrales compte tenu de son expérience passée, couronnée de succès, à se mouvoir dans un environnement de faible inflation voire déflation » avance Steven Englander, responsable de la stratégie sur les grandes monnaies chez Citi

Inquiétudes des industriels suisses

Passée la stupeur, les industriels suisses ont fait part de leurs inquiétudes et colère face à la dégradation prévisible de leur compétitivité du fait de l’envolée du franc suisse. Visiblement très choqué, Nick Hayek, le directeur général de Swatch a déclaré : « Les mots me manquent. Jordan n’est pas seulement le nom du président de la BNS mais aussi celui d’une rivière. Et l’action de la BNS est un véritable tsunami pour nos exportateurs, pour le tourisme et pour toute notre économie ».

N.A.-K

Source : Les Echos, 15/01/2015

Nuno Fernandes: «la BNS a perdu sa crédibilité »

Pour Nuno Fernandes, professeur à l’IMD, la Banque nationale suisse a poursuivi pendant trop longtemps sa politique peu judicieuse de taux de change

Malgré le manque de neige dans de nombreuses stations de ski en Suisse, une avalanche majeure a commencé jeudi à Zurich. La Banque nationale suisse (BNS) a mis fin à la stabilisation du franc suisse par rapport à l’euro, qui avait débuté en 2011.

Un mouvement inattendu

Cette décision était très inattendue et a provoqué la panique sur la Bourse suisse. Il y a moins d’un mois, le président de la BNS, Thomas Jordan, avait déclaré que des mesures de contrôle des taux de change de la Suisse maintenant le franc suisse à 1,20 franc par rapport à l’euro étaient «absolument nécessaires». Jordan avait alors indiqué qu’il allait mettre en œuvre la politique avec «la plus grande détermination».

Comme je l’avais prédit dans le Financial Times lorsque la BNS a commencé sa politique en 2011, le taux plancher s’est avéré extrêmement coûteux pour le pays alpin.

La BNS a poursuivi pendant trop longtemps sa politique de stabilisation du franc suisse par rapport à l’euro et ce faisant, elle a perdu sa crédibilité. La banque a cessé trop tard d’appliquer le taux plancher. La politique n’était pas viable et plus elle durait, plus les coûts étaient élevés pour l’économie suisse. La BNS n’a réagi qu’une fois l’assouplissement quantitatif dans la zone euro devenu extrêmement probable et imminent. Elle aurait dû s’apercevoir plus tôt que sa politique n’était pas viable.

Une exposition énorme

Le bilan de la BNS est maintenant surexposé en raison de l’augmentation massive des devises étrangères qu’elle a achetées pour maintenir le franc suisse à 1,20 franc. Le bilan de la BNS a doublé au cours des trois années écoulées, depuis l’introduction du taux plancher, pour atteindre un montant incroyable de 500 milliards de francs, équivalent à 100 % du PIB de la Suisse. En pourcentage du PIB, c’est trois fois plus que la moyenne des autres banques centrales comme la Banque d’Angleterre, la Banque centrale européenne, la Réserve fédérale américaine et la Banque du Japon. Cela signifie que la BNS est vulnérable et extrêmement exposée.

Au taux de change actuel de 1:1 franc par rapport à l’euro, la BNS serait officiellement en faillite s’il s’agissait d’une banque normale. Aujourd’hui, avec la réévaluation de 20% du franc, la banque a perdu près de 100 milliards de francs. Ses capitaux propres ont chuté de près de 70 milliards de francs à une valeur de marché négative d’environ 20 milliards de francs. Bien sûr, la presse à imprimer peut être activée, mais quelles seraient les conséquences pour l’inflation?

Une avalanche pour les entreprises suisses

C’est aussi une avalanche massive pour les entreprises suisses. Les revenus des sociétés ayant des activités internationales vont diminuer. Les entreprises fabriquant des produits en Suisse et comptant sur les exportations auront du mal à éviter des pertes.

Le taux plancher de la BNS a eu une implication importante pour les entreprises suisses. Les gestionnaires ont oublié de penser au risque du taux de change. Il semblait avoir disparu, et la Suisse semblait être dans l’Union européenne, avec un taux de change de 1,20 francs : 1 euro*.

Cela a créé un faux sentiment de sécurité, et les entreprises ont cessé d’effectuer des opérations de couverture et d’essayer d’améliorer leur chaîne d’approvisionnement internationale pour réduire les risques. Le taux de change était censé demeurer pour toujours, selon les récentes déclarations de la BNS. Mais le risque était toujours présent, et les entreprises suisses ont été trompées par la couverture de sécurité. Maintenant, elles sont confrontées à des pertes massives et même à des faillites.

Taux d’intérêt négatif

Le taux d’intérêt négatif également annoncé aujourd’hui par la BNS n’est à mon sens pas pertinent. Compte tenu de ces fluctuations massives, le taux négatif ne sera d’aucun secours.

En 2011, j’avais prédit dans le Financial Times que: «La Banque centrale suisse va potentiellement doubler ou tripler la quantité de devises étrangères sur son bilan et subira probablement des pertes massives».

Malheureusement, j’avais raison.

*Nuno Fernandes est professeur de finance à l’IMD, où il dirige le programme de Finance stratégique. Il est l’auteur de La finance : guide pratique à l’intention des cadres.

Source : Le Temps

Le franc suisse provoque la panique dans l’est de l’Europe

Des dizaines de milliers de ménages en Croatie et en Pologne s’inquiètent du remboursent de leurs crédits immobiliers libellés en francs suisses.

La décision de la Banque nationale suisse (BNS) d’abolir jeudi le cours plancher de sa monnaie face à l’euro a levé un vent de panique en Pologne où quelques 700’000 ménages détiennent des crédits immobiliers libellés en devise helvétique, le zloty décrochant de près de 20% face au franc.

La bourse de Varsovie chutait jeudi de quelque 2% à la mi-journée.

40% des crédits en francs suisses

A 13H00 (12H00 GMT) le franc suisse s’échangeait contre 4,20 zlotys, soit une hausse de 18,5% par rapport à mercredi. Peu après l’annonce de la banque suisse, le franc avait crevé le plafond de cinq zlotys.

Environ 40% des crédits immobiliers en Pologne sont libellés en francs suisses représentant un volume de quelque 31 milliards d’euros, selon la Commission polonaise de surveillance des banques (KNF).

Selon les experts, si la situation actuelle devait persister, la traite mensuelle pour un crédit immobilier moyen de 300’000 zlotys (69’000 euros) augmentera de quelques 200-300 zlotys (46-69 euros).

En octobre, des rumeurs sur une éventuelle hausse du franc face au zloty avaient poussé les hommes politiques, aussi bien de la coalition au pouvoir que de l’opposition à demander au gouvernement et aux banques de se pencher sur ce problème alors potentiel.

En Croatie aussi

En Croatie, autre pays de l’Union européenne, l’association Franak représentant des emprunteurs de crédits libellés en francs suisses a demandé une réunion d’urgence avec le gouvernement, mettant en garde jeudi contre une «catastrophe».

La devise croate, la kuna (HRK), a décroché de près de 17% face au franc suisse après la décision de la Banque nationale suisse (BNS).

Selon l’association Franak, quelque 60’000 particuliers en Croatie remboursent encore leurs crédits – essentiellement des prêts immobiliers -, libellés en francs suisses et cette hausse de sa valeur affectera entre 200’000 et 300’000 personnes de ce petit pays de 4,2 millions d’habitants.

La Hongrie respire

En Hongrie, le gouvernement s’est félicité que ses citoyens, dont beaucoup ont contracté des emprunts immobiliers en francs suisses, sont désormais protégés par la loi contre les effets de l’envolée jeudi de la devise helvétique.

A l’instigation du Premier ministre conservateur Viktor Orban, le Parlement hongrois a adopté en novembre une loi destinée à protéger les débiteurs en devises étrangères. Cette loi prévoit un taux de conversion fixe de 256,5 forints (HUF) pour 1 franc suisse, et de 309,5 HUF pour 1 euro.

Jeudi, après avoir brièvement chuté à 326 HUF/euro contre 318 HUF la veille, la devise hongroise s’est reprise à 321 HUF. Comme la plupart des autres devises, le forint a en revanche décroché de près de 30% par rapport au franc suisse, à 393 HUF.

La Hongrie avait souffert en 2008

La décision de la Banque nationale suisse (BNS) de laisser librement flotter le franc suisse jeudi «confirme le gouvernement dans ses efforts pour réduire la dette en devises étrangères, efforts qui ont significativement réduit la vulnérabilité de la Hongrie, tant à l’échelle du pays que pour les particuliers», estime le ministère.

Lors de la crise financière de 2008, un million de ménages hongrois avaient été confrontés à une explosion du coût de leurs emprunts immobiliers, pour la plupart libellés en francs suisses.

Selon le ministère, la mise en place de taux de conversion fixes a permis aux emprunteurs hongrois d’économiser plus de 500 milliards de forints à ce jour, soit plus de 1,5 milliard d’euros.

L’Autriche se congratule

En Autriche, les autorités monétaires se sont félicitées en revanche que Vienne ait interdit en 2008 les nouveaux emprunts en devises étrangères, en réaction à la flambée de la devise helvétique.

Le franc suisse a bondi pour atteindre la parité avec l’euro, après l’annonce par la BNS jeudi qu’elle abandonnait le cours plancher de 1,20 franc suisse pour un euro. (smk/afp/Newsnet)

Source : Tdg, 15/01

Ce « tsunami financier » déclenché par la Suisse

Après la décision prise par la Banque nationale suisse d’abandonner le taux plancher, voici l’analyse des conséquences pour l’économie helvétique et ces voisins européens.

La Suisse est en pleine tempête. La Banque Nationale Suisse (BNS) a pris les marchés par surprise en annonçant jeudi 15 janvier l’abandon du taux plancher, déclenchant une montée en flèche du franc suisse et un « tsunami financier ».

L’onde de choc provoquée par la décision surprise de la Suisse frappe de plein fouet son économie et continue vendredi 16 janvier à provoquer des vagues sur les marchés financiers.

La bourse suisse à Zurich a clos avec une chute de 5,96%, l’indice SMI passant sous la barre des 8.000 points à 7.899,59 points.

Jeudi la bourse avait plongé de 8,7%, un record depuis 1988, suite à la hausse du franc après la suppression du cours plancher avec la Banque Nationale Suisse.

En outre, pour la première fois, le taux d’emprunt à 10 ans de la Suisse sur le marché obligataire secondaire est devenu négatif, avec un taux de -0,031%, contre +0,076% la veille à la clôture.

Concrètement, cela signifie que celui veut prêter de l’argent à la Suisse doit payer pour le faire. Ces taux négatifs devraient en principe décourager les investisseurs de se placer sur le franc suisse, car ils y perdent actuellement. Les investisseurs devraient alors se tourner vers d’autres monnaies comme l’euro.

Jeudi, le franc suisse a gagné environ 20% par rapport aux autres monnaies. Il s’échange désormais autour de la parité avec l’euro, soit 1 euro = 1 franc suisse.

« Aux yeux de l’économie, cette mesure est incompréhensible au moment actuel », affirment les patrons suisses.

Challenges.fr revient sur les questions que posent cette décision.

Qu’est-ce que le taux plancher ?

En septembre 2011, en pleine crise de l’euro, la banque centrale helvétique avait fixé un taux de change minimum à 1,20 franc suisse pour 1 euro afin de décourager les investisseurs de se retrancher derrière sa devise, une valeur refuge par excellence, alors que sa surévaluation avait lourdement impacté les entreprises exportatrices suisses.

« Cette mesure exceptionnelle et temporaire a préservé l’économie suisse de graves dommages », a expliqué la BNS dans un communiqué.

Pourquoi le taux plancher est-il supprimé?

Ces dernières semaines, cet axe central de sa politique monétaire a cependant été malmené par la chute de l’euro face au dollar, qui a entraîné par ricochet une dépréciation du franc suisse face au billet vert.

« Dans ce contexte, la Banque nationale est parvenue à la conclusion qu’il n’est plus justifié de maintenir le cours plancher », a-t-elle considéré.

L’an passé, le franc suisse s’était dangereusement rapproché du cours plancher alors que la BNS s’était retrouvée prise en étau entre la politique monétaire de la Banque Centrale Européenne (BCE), qui s’acheminait vers un assouplissement quantitatif, et celle de la Réserve fédérale américaine, qui s’orientait au contraire vers un relèvement des taux.

Lors d’une conférence de presse à Zurich au siège de la BNS, Thomas Jordan, son directeur général, a déclaré que compte tenu de l’évolution de la situation dans les principales zones monétaires « s’accrocher au taux plancher n’avait plus de sens à long terme », estimant qu’il s’agissait du « bon moment » pour y renoncer.

Selon François Chevallier , responsable de la stratégie à la Banque Leonardo, contacté par Challenges.fr, cette décision « traduit une anticipation par la Suisse d’un programme de Quantitative easing (QE) que devrait annoncer la Banque centrale européenne la semaine prochaine. Si la suisse supprime ce taux plancher c’est qu’elle a des informations sur un rachat massif des dettes souveraines par la BCE. Le QE libère de l’argent pour d’autres placements. Par cette décision, la BNS veut clairement dissuader les gens de placer leur argent sur du franc suisse. C’est une mesure de protection ».

Dans la foulée la BNS a d’ailleurs annoncé qu’elle abaissait à nouveau son taux d’intérêt, à -0,75% (taux de dépôt négatif) afin de réduire l’attrait du franc suisse.

Quelles conséquences pour la Suisse ?

Cette décision a pris les investisseurs par surprise, déclenchant une véritable choc sur les marchés. « Le marché ne l’avait clairement pas vu venir », a réagi Andreas Ruhlmann, analyste chez IG Bank, évoquant un changement « drastique » de politique monétaire.

La bourse suisse à Zurich a clos avec une chute de 5,96%, l’indice SMI passant sous la barre des 8.000 points à 7.899,59 points.

Jeudi la bourse avait plongé de 8,7%, un record depuis 1988, suite à la hausse du franc après la suppression du cours plancher avec la Banque Nationale Suisse.

Les 20 valeurs vedettes de la cote sont toutes en baisse.

« Il s’agit d’un mini krach. La crédibilité de la BNS est entamée », a jugé Christopher Dembik, Economiste chez Saxo Banque.

La situation sur les marchés Suisses est totalement délirante après la décision surprise de la Banque Nationale Suisse. Encore un black swan

— Marc Fiorentino (@marcfiorentino) 15 Janvier 2015

#Suisse : Ce qui s’est passé hier rappelle les grandes heures du système monétaire Européen avec des dévaluations et réévaluations.

— Marc Fiorentino (@marcfiorentino) 16 Janvier 2015

Cette décision soulève d’ores et déjà de vastes interrogations quant à son impact sur l’économie suisse. « Une période de forte déflation est un risque sérieux », a estimé Christian Schulz, économiste chez Berenberg, pointant que les secteurs d’exportations, le commerce de détail mais aussi le tourisme risquaient d’en souffrir.

La banque suisse UBS prévoit ainsi d’importants impacts négatifs pour l’économie helvétique après l’abandon du taux plancher. Dans une note, les experts d’UBS estiment que cette mesure va réduire de 5 milliards de francs suisses (5 mlds euros) les exportations suisses. Pour 2015, les experts économiques de la 1ère banque suisse tablent désormais sur une croissance de 0,5% (au lieu de 1,8%) et pour 2016 de 1,1% (au lieu de 1,7%).

Economiesuisse prévoit dès à présent que des entreprises exportatrices et que le secteur du tourisme seront obligés de « réduire la voilure ». L’organisme affirme également que le « tourisme d’achat », soit celui des Suisses qui traversent la frontière pour faire leurs courses et qui pénalisent les commerçants locaux, risque aussi de repartir de plus belle à la hausse.

Le secteur du textile a également fait part de son inquiétude, car il exporte 75% de sa production vers l’UE. Ce secteur qui emploie plus de 12.500 personnes, s’attend à des fermetures d’entreprise, et par conséquent à des pertes d’emplois.

Secteur emblématique, l’industrie horlogère suisse voit le prix de ses montres bondir de 15% à 20% pour ses clients étrangers, alors que le Salon international de la Haute Horlogerie, qui accueille des milliers de revendeurs étrangers, va ouvrir ses portes lundi prochain à Genève.

Quelles retombées pour les voisins européens ?

L’envolée du franc suisse a levé un vent de panique en Pologne et en Croatie, où des centaines de milliers de ménages détiennent des crédits immobiliers libellés en devise helvétique.

Le zloty polonais a décroché de près de 20% face au franc et la Bourse de Varsovie chutait jeudi de quelque 3% en fin de journée.

Environ 40% des crédits immobiliers en Pologne sont libellés en francs suisses, représentant un volume de quelque 31 milliards d’euros, selon la Commission polonaise de surveillance des banques (KNF). Environ 700.000 ménages y détiennent de tels crédits.

« Ça va être douloureux, reconnaît Piotr Andrzejewski, un cadre varsovien quadragénaire. C’est plus difficile pour ceux qui doivent vendre aujourd’hui leur appartement alors qu’ils remboursent encore leur crédit. Il peut arriver que la valeur du crédit à rembourser à la banque dépasse largement celle du logement. »

Jusqu’à ces derniers temps, les crédits en francs suisses étaient ceux qui étaient les mieux remboursés en Pologne. Cependant, la KNF a publié en juin 2013 une recommandation limitant fortement l’octroi de crédits libellés en FS en raison de risques qu’elle pressentait.

Selon les experts, si la situation actuelle devait persister, la traite mensuelle pour un crédit immobilier moyen de 300.000 zlotys (69.000 euros) augmentera de quelques 200-300 zlotys (46-69 EUR).

En Croatie, autre pays de l’Union européenne, l’association Franak représentant des titulaires de crédits libellés en francs suisses a demandé une réunion d’urgence avec le gouvernement, mettant en garde contre une « catastrophe ». La devise croate, la kuna (HRK), a décroché de près de 17% face au franc suisse. Selon Franak, cette hausse de leur valeur affectera entre 200.000 et 300.000 personnes de ce petit pays de 4,2 millions d’habitants.

En Autriche, les autorités monétaires se sont en revanche félicitées que Vienne ait interdit en 2008 les nouveaux emprunts en devises étrangères, en réaction à la flambée de la devise helvétique.

William Jackson, analyste du centre de recherche londonien Capital Economics, tempère: « Il y a quelques années, une forte hausse du franc suisse aurait pu provoquer la panique sur les marchés financiers en Europe centrale et orientale. Mais il y a des raisons de penser que maintenant les retombées devrait être mieux gérables. »

Source : Challenges

Nous vous proposons cet article afin d'élargir votre champ de réflexion. Cela ne signifie pas forcément que nous approuvions la vision développée ici. Dans tous les cas, notre responsabilité s'arrête aux propos que nous reportons ici. [Lire plus]Nous ne sommes nullement engagés par les propos que l'auteur aurait pu tenir par ailleurs - et encore moins par ceux qu'il pourrait tenir dans le futur. Merci cependant de nous signaler par le formulaire de contact toute information concernant l'auteur qui pourrait nuire à sa réputation.

Commentaire recommandé

Je n’arrive pas à croire que des élus de collectivités locales importantes aient pu signer de tels contrats « sans comprendre ».

C’est, par exemple, le cas dans ma ville, Tours, où l’ancienne équipe dit s’être faite berner.

Trop facile.

Je pense qu’une enquête approfondie devrait être diligentée sur Dexia et les « clients » de celle-ci. Et en vérifiant les mouvements de compte offshore comme ce fut le cas pour Cahuzac. Cela ressemble quand même à une escroquerie en bande organisée.

Mais comme nos édiles de gauche comme de droite ont dû en croquer, on peut toujours attendre.

159 réactions et commentaires

Et zut et quid des collectivités locales, avec des emprunts toxiques, libellés en FS qui sont laissées sans protection par l’Etat fcs?

Pas besoin de réponse. En slip. Donc hausse des impôts locaux et là….peut-être bcp moins de personnes pour les payer Et donc, et donc…

+15

AlerterComme je l’ai lu ailleurs, les élus auraient ils pris ce risque pour leurs prêts personnels? Pourquoi faudrait-il protéger les collectivités locales des bêtises qu’elles font? La vraie solution est d’interdire aux collectivités de recourir à des emprunts non classiques ou de rendre les élus responsables sur leurs biens personnels si ils se lancent dans de tels opérations qui n’ont jamais pour but que de dépenser plus que nécessaire pour satisfaire leur clientèle électorale.

Et puis la sanction ultime est que l’électeur vire ces mauvais gestionnaire mais il est en général trop bête pour le faire.

+19

AlerterJe n’arrive pas à croire que des élus de collectivités locales importantes aient pu signer de tels contrats « sans comprendre ».

C’est, par exemple, le cas dans ma ville, Tours, où l’ancienne équipe dit s’être faite berner.

Trop facile.

Je pense qu’une enquête approfondie devrait être diligentée sur Dexia et les « clients » de celle-ci. Et en vérifiant les mouvements de compte offshore comme ce fut le cas pour Cahuzac. Cela ressemble quand même à une escroquerie en bande organisée.

Mais comme nos édiles de gauche comme de droite ont dû en croquer, on peut toujours attendre.

+41

Alerterse faire…berner ? 🙂

JMT

+5

AlerterEt le comble, y avoir participé tous y compris les particuliers! La leçon n’est toujours pas apprise puisque la spéculation va bon train et les produits dérivés, toujours dans la nature. Aucune banque n’est épargnée.

+1

Alerterpour avoir travaillé avec elles,je peux dire que les collectivités sont les pires acheteurs .Elles pourraient payer 20 à 30% moins cher leurs fournitures ou services si elles ne cédaient pas aux recommandations et sollicitations des partis et des mafias d’affaires qui grenouillent dans ces sphères.

les emprunts indexés sur le franc suisse n’y ont pas échappé.

si on considère que ces collectivités dépensent 50 % de la manne publique ,20 points représentent un gisement d’économie de 10% .

si on y ajoute les abus des laboratoires de la bigfarma ,la France serait excédentaire!

+10

AlerterJe ne justifie en rien les collectivités qui ont fait le mauvais choix mais resituons le cadre du possible: si d’un autre côté l’État privatise tous les services publics, retire aux collectivités la taxe professionnelle et redistribue les coupures, il ne reste que peu de marges de manœuvre pour beaucoup de communes, surtout les petites, à moins d’un changement radical des politiques générales du pays.

+3

AlerterAh ! je n’ai vu rien …

(en réponse à JMT)

+0

Alertertout à fait , @homère ( et les autres ) !

Je me demande depuis des années comment le TRESOR PUBLIC , qui a, normalement la haute mains sur les dépenses des collectivités a pu laisser passer de tels montages financiers ?

vous organisez une Journée du Patrimoine – par exemple – et la perception valide – ou pas – les dépenses afférentes à cet évènement ; et là pour des investissements qui se comptent en millions , oualou ???

ceci dit , que ne nous a t on pas dit sur l’horrible Viktor Orban , et « En Hongrie, le gouvernement s’est félicité que ses citoyens, dont beaucoup ont contracté des emprunts immobiliers en francs suisses, sont désormais protégés par la loi contre les effets de l’envolée jeudi de la devise helvétique. »

( je jure n’avoir aucun lien de parenté avec le directeur de la BNS ! )

+7

AlerterLa vraie solution est d’interdire aux collectivités d’emprunter, tout court !

Elles se financent comme un particulier via les banques, seules les plus grosses ont accès aux marchés financiers directement (enfin depuis peu l’agence France Locale joue les courtiers pour les plus petites).

Les élus ont rarement un horizon au delà du mandat de 6 ans qu’ils ont, durant lequel ils veulent mener un maximum de projets.

Naturellement cela biaise leur jugement en faveur des arguments bien huilés mais totalement sophistes des commerciaux des gos banques (comme dirait l’autre)

Ajouté a cela le morcellement entretenue des ressources et des décisions qui empêche d’avoir des volumes financiers capables d’autofinancer les investissements, et vous avez la recette de la dette structurelle des CT.

Interdire le recours a l’emprunt pour les CT les forcera a mutualiser leurs projets et a avoir une réflexion sur leur financement a long terme.

+3

AlerterLe système financier veut qu’elles empruntent justement pour les maintenir dans l’endettement. C’est le même processus imposé à la Grèce qui fait du bien aux financiers et les mafieux sont dans le jeu.

+7

AlerterEt pourquoi pas des impôts locaux en FS pour éviter le change:-)

+3

AlerterVoir la situation grecque où les impayés fiscaux montent en flèche. Du coup le budget officiel devient un compte de fée. La contamination financière est maintenant générale, toute l’économie est subprimisée!

+6

Alerterça ressemble à ce qu’expliquait le maire de la petite commune de Elven dans le Morbihan, ce matin sur France info aux alentours de 6:30…Cette commune a contracté en 2012 un prêt toxique qui cours jusqu’à 2035 avec un taux qui a littéralement explosé. Il semblerait que l’ancienne banque Dexia soit impliqué et que la transaction aurait été passé en Francs Suisse.

Amis bretons, Kenavo

Modération : ajout d’un lien pour plus de détails

http://www.maire-info.com/finances-et-fiscalites-locales/finances-locales/emprunts-toxiques-la-hausse-du-franc-suisse-fait-flamberles-taux-dinterts-article-18002

+1

AlerterEntre 2011 et 2015 ils avaient largement le temps d’aménager leurs prêts. Incompétence ?

+0

Alerter« Bientôt au tour de l’euro ? »

Je pense que l’eurozone va lourder la Grèce de l’euro en 2015, et avec des marchés financiers et des créanciers qui vont s’assurer de conséquences calamiteuses et armaggedonesques pour ce pays et ses habitants. Ceci pour dissuader les habitants d’autres pays (Italie, France) de souhaiter aussi quitter l’euro.

« Tuer la poule pour faire peur aux singes ».

+22

Alerter@Kiwixar,

J’aurais pu ètre d’accord avec toi jusqu’à mardi dernier,mais avec l’Armaggedon « Gazprom-esque » qui s’est abattu sur les zones tribales du Bruxellistan,la donne change du tout au tout,le Sud de l’UE est condamné à acheter le gaz russe aux Turcs,au bon vouloir de ces derniers en terme de prix,et les Russes ont eu la finesse de mettre le terminal en place à la frontière…………Turco-Grècque! ! !

Va falloir ramper et s’autoflageller auprés de ces deux là désormais….

Rajoute à ça les nouveaux et riches amis des russes,les chinois,propriétaires du Port du Pirée,et je te laisse imaginer la gueule du désastre!!

La mère Kel convoquée sur la place syntagma afin d’y ètre tondue,et Schauble gracié,à qui on montre le parcours routier vers Berlin…..en lui ayant crevé les pneus au préalable! ! ! !

Fin de la fresque….

Ben quoi??Ils sont tous Charlie non?? et ça c’eut été de l’humour Charlie!

+33

AlerterL’Europe du Sud va devoir ramper jusqu’à la frontière turque.

L’Europe du Nord a le North Stream.

+5

AlerterL’Allemagne est approvisionnée par le North Stream, opérationnel depuis 2012 :

= http://fr.wikipedia.org/wiki/Nord_Stream =

+4

AlerterJe corrige une petite erreur,après vérification le northstream ne passe pas en Ukraine, ce n’est pas lui qui est visé par la deuxième citation. Dommage … surtout pour les Grecs qui n’auront pas cette petite revanche.

+0

AlerterPour autant,Mère Kel aura a répondre de son maximalisme,à savoir utiliser le South sream comme bouclier humain dans sa guerre avec Oblabla and co aux russes concernant l’Ukraine…..Cynisme s’il en est que de se montrer implacable qd on s’est sécurisé au préalable….

+4

AlerterJe ne suis pas 100% sûre, mais il me semble avoir lu récemment que Gazprom allait limiter le volume délivré du gazoduc North Stream. Quelqu’un a-t-il confirmation ?

Ce n’est pas pour tout de suite. J’imagine que ce sera coordonner avec la mise en route du South Stream turc.

A faire les malins et arrogants, les Européens ont reçu leur fessée.

+3

AlerterSans doute, mais ça ne suffira probablement pas. Un miracle semble maintenant la meilleure option…

+1

AlerterL’UE n’a aucun moyen juridique de « lourder » la Grèce de la zone euro puisque ce pays, comme tous les autres, a gardé sa banque centrale et la possibilité d’émettre autant d’euros que le gouvernement issu des élections du 25 janvier avec une probable victoire de Syriza.

+3

AlerterLa Grèce ne quittera pas la zone euro car ils vont (l’euro-system) faire des rachat de dette sociale (QE). C’est le but des QE, soulager les pays qui sont dans la situation de la Grèce et permettre de lutter contre la déflation. Une fois le QE déclencher, les pays seront pieds et poing liée à la BCE. La BCE deviendra le bailler de fonds. Tout est en marche pour la fédéralisation de l’Europe (l’euro ne s’écroulera pas)

+1

AlerterQuelqu’un sait-il quelle nationalité auront les dettes souveraines rachetées par la BCE ? Je veux dire quel droit sera appliqué en cas de sortie de l’Euro/UE ?

+0

AlerterToutes les dettes européennes jusqu’à très récemment étaient soumises au droit du pays émetteur (grec pour la dette grecque, etc).

J’ai lu il y a quelques jours qu’il était question de faire passer les nouvelles émissions de la zone euro en droit anglais, perçu comme plus protecteur, ce qui serait un renoncement de souveraineté très dangereux à mon sens (demandez donc leur avis aux Argentins!). Ce pourrait être le cas de nouvelles dettes émises et rachetées par la BCE. Cependant, celle-ci n’a le droit (parait-il) que de racheter sur le marché secondaire et non directement auprès des états des titres lui étant spécifiquement destinés.

Bien entendu, les dettes émises en euro par des pays de la zone euro seraient automatiquement relibellées dans la nouvelle monnaie d’un pays émetteur sortant (franc en France, etc) malgré les légendes circulant à ce sujet.

Vous noterez que la dernière fois que nous avons changé de monnaie, du franc à l’euro, personne n’a parlé d’un défaut de paiement, alors que nous adoptions la devise de pays moins bien notés, comme… la Grèce!

Ai-je pu répondre à votre question?

+2

AlerterPour ma part je pense que les dettes seront libellée en euro et cela même si le pays sorte de l’euro. La BCE paie les créanciers en euro-system. En tout logique, elle libellera en euro (même en cas de sortie du pays de l’euro-system). Si le pays refuse de pays en euro et paye avec ça nouvelle devis national, cela fera dévale la parité nouvelle_devis / euro, car la BCE refusera de lui faire le change en euro car la BCE possédera suffisamment de ça nouvelle devis (car elle reçoit cette devis pour le remboursement). Dans les deux cas se sera le même scénario dévaluations de ça parité nouvelle devis national / euro

+0

Alerter« Bientôt au tour de l’euro ?”

Pour le moment (pétrole pas cher en dollars), ce n’est pas l’intérêt de l’Allemagne de quitter l’euro.

Pas contre si le brent passe à 200$, ils auront alors intérêt à revenir au DEM qui monterait de 30% par rapport au FRF et au dollar (FRF/dollar sans doute identique à EUR/dollar).

+0

AlerterTout comme la Grèce a été artificiellement maintenue dans l’euro pour sauver les banques françaises et allemandes, la BNS a instauré son taux plancher le temps que les banques suisses s’allègent de leurs titres pourris auprès de leurs consœurs qui les refilent à la BCE. De la même manière, la justice a validé les emprunts Dexia et compagnie pour ne pas alourdir sa faillite, alors même qu’ils étaient frauduleux.

La monnaie en France est l’euro, elle y a cours forcé, et les montages pour contourner une disposition d’ordre public ne sont pas valides. Un pays souverain ne devrait jamais faire autrement, ce dont sont en train de s’apercevoir les branquignoles d’Europe centrale.

Quand aux grecs…

@ Kiwixar

200$, impossible, déjà à 150, tout a craqué!

+6

Alerter« 200$, impossible »

Le pétrole, c’est un peu comme l’oxygène pour un astronaute. Pas trop cher quand ça va, mais d’une valeur inestimable quand il commence à manquer. C’est tellement vital qu’il atteindra le prix que CERTAINS seront capables de payer, et pas forcément en papier, mais éventuellement en or. Les investissements en prospection et extraction sont passés de 300 milliards de dollars en 2005 à 700 milliards en 2013, à production stable. Gros problème. La production va bientôt décroître, et les exportations des pays producteurs vont décroître encore plus vite. Personne n’aurait imaginé le baril à 40$ il y a un an, et personne n’aurait parié sur un baril à 150$ quand il était à 100$. A mon avis, le prochain « plop » le fera monter plus haut que 150$, et il « suffit » que certains importateurs fassent monter leur devise (au hasard la Chine) pour ne même pas voir la différence. Quand la marée va se retirer, on va voir qui n’a pas son maillot de bain (au hasard, l’UERSS).

Sans compter que les Zuniens ont besoin de latter l’Iran pour contrôler le détroit d’Ormouz. Et sans parler de la looongue frontière entre Irak et Arabie Saoudite, et le roi dont la succession va être problématique. Je pense qu’on va avoir droit à des montagnes… russes.

+13

AlerterOn est d’accord: plateaux ondulants, mais le pétrole à 200$, ce n’est plus une hausse du pétrole, mais un effondrement du dollar. Or, Les USA tiennent le bâton, et leur mode de vie n’est « pas négociable ». Plutôt que de payer en or, ils paieront en plomb et poudre, monnaies universellement acceptée.

Quand au « maillot de bain », si la production d’hydrocarbures est réduite (et les investissements prohibitifs de ces dernières années ont été coupés avec la baisse des prix) il faut que quelqu’un soit mis au régime sec. Qui est le dindon bien gras qui va se faire farcir?

Un indice, un projet devait faire passer un gazoduc du Nigeria à la Méditerranée, par le Niger.

Merci Charlie.

+12

Alerter« Un indice, un projet devait faire passer un gazoduc du Nigeria à la méditerranée, par le Niger. Merci Charlie. »

Excellent! J’ai lu aussi que l’Algérie veut se mettre à fond pour forer du gaz de schiste… Manque de gaz, déjà? Pendant que le Royaume-Uni est devenu importateur de gaz en 2012, juste au moment où ils se sont motivés à latter la Syrie qui venait de faire d’énormes découvertes de gaz offshore. Et pendant ce temps là, l’Allemagne (avec son North Stream, tranquille), qui dégomme le South Stream et paraît ravie des problèmes de gazoducs en Ukraine… J’ai l’impression qu’en ce moment TOUT est pétrole et gaz, et que ça ne va faire qu’empirer…

« Les US paieront en plomb et poudre » : oui, je suis bien d’accord… « on obtient plus facilement ce qu’on veut avec un mot gentil et un révolver qu’avec le mot gentil tout seul » (Al Capone). Arabie Saoudite (Daesh) et Iran pour contrôler le détroit d’Ormouz.

Bien d’accord que l’Europe sera le dindon de la farce, en particulier l’Europe du Sud, dont la France.

+24

AlerterLa Syrie pose plus un problème de Gazoduc (d’où l’implication du qatar et des séoudiens, auxquels ils ont dit non à la demande des russes et des iraniens) que de gaz proprement dit.

Pour l’Algérie, comme pour d’autres pays de l’OPEP, c’est aussi beaucoup un problème de consommation interne.

Pourquoi les iraniens comme les séoudiens ou les émiratis veulent-ils tous des centrales nucléaires?

Réponse: parce que les irakiens et les lybiens consomment beaucoup moins de leur propre pétrole…

+2

AlerterA propos de la Syrie.

Depuis les frappes US, l’EI a multiplié par 3 son emprise en Syrie

https://olivierdemeulenaere.wordpress.com/2015/01/19/daech-suite-depuis-les-frappes-americaines-letat-islamique-a-multiplie-par-trois-son-territoire/

« Le Washington’s blog reproduit ces cartes publiées dans le Wall Street Journal (réservé aux souscripteurs) qui montrent que l’Etat Islamique en Irak et au Levant (EIIL ou Daesh) a multiplié par trois son emprise territoriale en Syrie depuis le déclenchement de frappes aériennes par les Etats Unis et certains de leurs alliés dans la région.

+7

Alerter@chris

l’armée syrienne a repris des grandes villes de lest dir el zor et a fait la jonction avec les kurde irakiens , et a presque nettoyer Alep , faut pas croire aux américain ils n’ont cesse de donner des fausses information depuis le début de cette guerre .

+0

AlerterÉconomiquement, cela ne sera jamais l’intérêt de l’Allemagne de le faire puisqu’ils ne subissent pas les conséquences naturelles de leurs excédents vis-à-vis de leurs « partenaires » européens qui est la hausse de leur monnaie.

La crise leur a donné un nouvel avantage sur leurs « partenaires »: ils bénéficient d’une main d’oeuvre universitaire venant des pays du sud dont ils n’ont pas payé la formation. En d’autres termes ils « volent » leurs « partenaires » puisqu’ils refusent toute aide (ils ne consentent que des prêts sur lesquels ils font des bénéfices tant qu’il n’y a pas défaut) mais bénéficient de leur part d’une aide indirecte. cas typique de transferts des plus démunis vers les plus aisés.

Ils quitteront que lorsqu’il n’y aura pas d’autres alternatives que de mutualiser une partie des dettes (et donc quand les flux devront s’inverser), toute la politique allemande n’a pour seul but de reculer cette échéance au plus tard pour amasser les réserves nécessaires à financer leur vieillissement accéléré.

+13

AlerterDe toute façon, la dette grecque n’est pas soutenable telle que à court terme, tout comme la dette portugaise à moyen terme, et à plus long terme, ni l’Espagne, ni l’Italie ne peuvent poursuivre leur trajectoire actuelle. D’une manière (défaut) ou d’une autre (sortie et dévaluation), ces dettes seront dissipées. Acheter du temps ne fait qu’alourdir la facture.

Les « réserves » allemandes ne sont qu’une illusion d’épicier.

+9

Alerter« Acheter du temps ne fait qu’alourdir la facture. »

Personnellement je pense qu’acheter du temps permet aux 1% de continuer à s’enrichir en papier et de transformer ce papier en biens tangibles dans différents pays. Quand le système financier se transformera en « chaleur et lumière » avec un gros « reset » sur la dette et les monnaies, ils seront loin (Australie, NZ, Patagonie, Uruguay) et avec de quoi voir arriver le monde d’après. La facture, ce sont les populations qui la paieront, avec une période de transition qui sera difficile : problème de l’influence du pétrole sur la production alimentaire, et le fait que le pétrole sert à 95% des transports, et n’est pas remplaçable facilement.

…Ou alors pas du tout, les progrès technologiques nous sauveront tous parce qu’on a déjà commencé à travailler sur la transition il y a 10 ans, et l’Etat installera à ses frais dans chaque maison un robinet de chocolat au lait. Sans compteur. A côté du robinet de chantilly.

+26

AlerterJe pense plutôt que les achats sont déjà faits, mais personne n’est pressé de se planquer dans un trou à rat. Je préfère le Brésil, quand à moi.

La démocratie au XXème, c’était voter comme un pied, au XXIème, c’est voter avec ses pieds.

+4

AlerterL’Australie et la NZ ne sont pas des trous à rats, et il y a déjà pas mal de gens prudents ici (James Cameron avec 1000 hectares près de Wellington par exemple). Les « 1% » continuent à faire leurs achats, au fur et à mesure qu’ils recoivent les QE. Tant que la roue tourne, ils continuent à engranger et à transformer, mais ils ont leur jet prêt à partir, à mon avis.

Le problème du Brésil c’est que :

– c’est plutôt instable socialement (inégalités)

– revendications sur les terres (« sem terras » 1.5 millions de membres)

– des armes à feu partout

– question du visa et de l’immigration

En cas de troubles graves (alimentaires) je ne suis pas sûr qu’un gringo étranger (même très riche) ferait long feu. Ses métayers risquent de le plomber et de l’enterrer discrètement dans un coin de la fazenda.

+22

AlerterJe crois que nous sommes coincés de touts côtés…,assaillis par une réalité qui s’affranchi enfin de notre déni.

L’humanité opprimée à retrouvé la tête du roi et nous la jette à la figure.

La partie de Monopoly est terminée.

+4

Alerterl’Australie vit dans la hantise d’un déferlement asiatique et chinois.

a les obliger a s’armer comme le font les BAO en provoquant l’alliance russo-chinoise ,ceci deviendra une prophétie réalisatrice….

il n’y a plus de refuge possible,seules de nouvelles règles le sont!

+2

Alerter@kiwixar

En Suisse aussi il y a des armes à feu partout et pourtant c’est l’un des pays les plus sûrs du Monde … les gens tuent des gens, avec ou sans arme à feu qui ne sont jamais que des objets inertes.

On est ici pour être plus intelligent et dépasser les clichés des médias grand public.

+0

AlerterWellington, ce n’est pas Paris ou Londres. C’est quand même un peu « province ».

Le sud du Brésil, ce n’est pas le Nordeste. Dès qu’on parle brésilien correctement, cad pas comme un portugais, les gens se fichent du reste.

Et on y a une vieille expérience pour mater les gueux. Si les choses tournent vraiment au tragique, mieux vaudra être loin des fourmilières d’Asie du sud-est.

+0

AlerterMême distance entre Sao Paulo et l’Europe (8000 km) qu’entre Sydney et l’Asie du Sud-Est. Je ne suis pas trop inquiet sur l’Asie du Sud-Est : ils sont exportateurs de riz.

+3

AlerterRiz dopé aux hydrocarbures, exemple: les engrais sont fabriqués à partir… de gaz.

+0

AlerterEn attendant les barbares, les 1% avaient sans doute une bonne partie de leurs avoirs monétaires en Suisse, donc libellés en CHF !

Excepté le fait de s’acheter une Blancpain (très bonne montre par ailleurs) dont le prix ne bougera pas (pour eux), ils ont donc mécaniquement augmenté leur « pouvoir d’achat » pour tout le reste (produit en zone $ ou € ou même £) de 15 à 20 % !

Bonne opération ! C’est mieux que le livret A.

+7

AlerterSans rapport, quoique si : il s’agit de financement.

Du financement du terrorisme.

Qu’y a-t-il dans les cadres rouges ?

https://mobile.twitter.com/nourlnews/status/556772031044149248/photo/1

+6

Alertera propos financement du terrorisme , hier soir , Lundi 19 janvier , sur BFM , un SCOOP :

« le Trésor américain avertit la France des financements du terrorisme par le Quatar »

allo , oui ? quoi ?

et la chaine juge à propos de rediffuser un extrait de Fabius chantant les louanges de l’émirat ..

savoureux !

+5

AlerterInonder la zone euro de monnaie, comme le fait la BCE avec son QE, ( 500 milliards? 1000?) a une conséquence directe, c’est de remplir la Bundesbank et la Banque Nationale Suisse de monnaie de singe et donc de mettre en danger la valeur des deux monnaies.

La gestion de la BCE contrevient à toutes les règles monétaires de la Bundesbank dont les problèmes sont les mêmes que ceux de la BNS.

Si ces deux pays veulent conserver la valeur de leur monnaie, et c’est l’idée force de l’ Allemagne, ils doivent prendre des décisions drastiques, en s’en protéger.

L’euro est sans doute en train de vivre son chant du cygne, chaque pays va s’occuper de sa propre dette, et la fameuse solidarité tant vantée, n’est plus.

Vivement qu’on se débarrasse de cette usine à gaz!

Deux articles sur le sujet du site l’Echo.be:

http://blogs.lecho.be/colmant/2015/01/janvier-1999-janvier-2015-le-premier-euro-a-v%C3%A9cu.html

http://blogs.lecho.be/colmant/2015/01/lallemagne-retire-son-rating-aaa-%C3%A0-leuro.html

+15

AlerterCela ne sera pas le 1ère fois que l’UE bafoue tous les traités pour sauver l’euro!!!!

+4

AlerterIl n’y a jamais eu de solidarité, sauf le financement structurel pour appâter les ex-satellites soviétiques, y compris la réunification de l’Allemagne, aux fins géopolitiques de l’OTAN-USA.

Mes amis des pays de l’Est commentaient texto il y a 25 ans : « habituellement, on paye pour devenir membre du club, mais puisque vous nous payez pour entrer dans le cercle magique de l’Union Européenne, OK on accourt, prenons les pépettes tant que ça dure ! »

Cet hameçonnage coûte annuellement environ 7 milliards à la France.

Le but : accélérer la globalisation chère à la politique américaine qui définit, elle-seule, les règles du jeu, à son avantage bien sûr.

+15

AlerterJuste pour signaler qu’en Roumanie aussi ça gueule à cause des prêt immobiliers

+1

AlerterMODERATION: pas de retape pour un parti politique svp.

+1

AlerterLa difference entre l’Allemagne et la France sur l’affaire suisse

http://www.pauljorion.com/blog/2015/01/19/realite-intellectuelle-et-morale-de-la-toxicite-financiere-par-pierre-sarton-du-jonchay/#more-72437

+2

Alerterarthur78

NB:

Tous ceux qui sont « pour une Autre Europe à la St Glinglin » font aussi de la politique…

+7

Alerterje crains que toute parole soit politique @FifiBrind_acier 🙂

+1

Alerter@arthur78,

Le Charles de Gaulle navigue vers l’Orient,…avec de quoi élargir le Golfe Persique jusqu’à Brest !

Toute politique n’est plus que « paroles au vent »…

+2

AlerterSaint Glinguin ? Ça me rappelle une blague mettant en scène un juge chargé de trancher un litige opposant un emprunteur à son créancier, lequel avait promis le remboursement à la St Glinguin.

Le juge avait benoitement estimé que l’emprunteur devait rembourser à la date de la Toussaint.

Malin, non ? LOL

+2

AlerterUn beau bordel en perspective: les fonctionnaires/elus des collectivités territoriales ont acheté si je puis dire le bâton.Le rencherisserissement des emprunts va entrainner une augmentation des impôts locaux.Ça va râler dans les chaumières ,la classe politique va s’accrocher à ses privilèges.

Et effectivement le marché immobilier en Roumanie , Pologne ,Croatie va bien morfler au grès des sur endettements.

On a eut aussi des compagnies d’assurance suisse qui se sont complètement effondrés et ruinés leur épargnant.

Nos chers retraites devraient pas faire semblant de pas voir ou de savoir: papy et mamie boom vont avoir de grosses surprises.

+1

AlerterOui et ce ne serait que justice, après tout, c’est « grâce » à eux que De Gaulle a été viré, que les ultra-libéraux de droite et de gauche sont venus au pouvoir, c’est leur génération (après avoir été les hippies des 70’s, ils sont devenus les yuppies des 80’s) qui a délocalisé les usines, mis en place le désordre social et les prémisses du chaos … Ils espéraient secrètement laisser le problème à la génération de leurs enfants (la mienne) et à celle de leurs petits enfants, mais ce sera tout à fait normal que le résultat de toutes leur errances leur tombe sur la tête avant qu’ils ne meurent, par un assèchement pur et simple de leurs retraites accompagné d’une belle hausse des prix et une mise au rancard des services publics qu’ils ont conspué. Nous aussi on en pâtirait beaucoup mais, disons que, au moins, il y aurait une justice.

+5

AlerterSans compter ceux qui ayant encore un peu de moyens (et je ne parle que de la classe moyenne voire moyenne inférieure), aident leurs enfants qui effectivement sont moins favorisés qu’ils ne l’ont été et qui dans le cas du scénario que vous évoquez ne seront plus en mesure de le faire.

Dans notre système électoral même si vous n’êtes pas d’accord, vous subissez le choix que 50%+ 1 moutons ont fait et selon vous nous devrions en plus nous en sentir coupable.

Quelle satisfaction de voir qu’enfin le deuxième principe de la république est enfin appliqué, tous égaux … dans la pauvreté !!!

+2

Alertermerci , @Jules , pour cette volée de bois vert à @feuille de mars qui va , je l’espère , se dessecher sur place !

+3

AlerterLe cas de Cohn Bendit et d’autres bobos bien connus (nés souvent avec une cuillère en argent dans la bouche) laisse tout de même songeur. Bien sûr, ils ne sont pas un échantillon représentatif du soixante-huitard moyen, mais ce sont eux qui ont récupéré le souvenir de ce mouvement (qu’on approuve ou pas) pour en faire ce qu’Olivier appelle aujourd’hui le « néoconservatisme de gauche », selon sa formule personnelle. Autrement dit: Un mouvement libertaire-libéral qui ne respecte rien, glorifie la « mondialisation heureuse » que nous vivons, se moque des gueux déjà trop conservateurs et étatistes pour lui, et se définit de gauche pour faire bien. C’est là qu’il faut faire la part des choses.

+8

Alerteroui , V.Parlier !

en réponse à un ancien comm’ dont j’ai oublié le nom d’auteur mais pas le contenu ( démolition en règle des zadistes ) cet excellente analyse des dits bobos et autres:

http://www.reporterre.net/Les-ZAD-sont-elles-l-avant-poste-d

+0

Alerterafin d’animer le débat je vous propose de regarder cette video d’Emmanuel Todd au sujet du vieillissement devant des pharmaciens

https://www.youtube.com/watch?v=x-Mn5DLuFuE#t=15

cf vers 55min30 « c’est quoi une société qui dit aux jeunes diplomés … allez tenter votre chance en Australie …et aux jeunes des banlieues … allez tenter votre chance en syrie … »

je comprends bien que la génération 68 n’est responsable de rien, mais on a quand même le droit de se poser la question de la répartition des richesses dans la société

+2

AlerterQuestion n°1: pourquoi la BNS n’a-t-elle pas prévenu

1/ la BCE ?

2/ les marchés ?

Quelqu’un peut il m’expliquer ?

Question n°2: j’ai observé la politique de la Hongrie.

A priori, le seul pays à avoir protégé sa population. Ais je bien compris ?

Quelqu’un peut il m’en dire un peu plus sur le sujet ?

+4

AlerterLa BNS n’a pas à prévenir qui que ce soit.

+6

Alerterla question n’est pas de savoir si elle doit… mais si elle a intérêt à le faire ou pas ? Si elle n’a pas intérêt à le faire, pourquoi ?

+3

AlerterEn abolissant le cours plancher, les avoirs de la BNS en EUR ont perdu de la valeur (exprimée en CHF).

Si la BNS avait annoncé à l’avance la fin du cours plancher, non seulement elle aurait encouru des pertes encore plus considérables, mais encore cela n’aurait fait qu’accroître dramatiquement le désordre initial dans le marché des changes.

Pourquoi ? Très simple.

La BNS annonce qu’elle va prochainement supprimer le cours plancher.

Immédiatement, nombre de spéculateurs achètent des CHF contre des EUR à découvert (p.ex. 1’200’000’000 CHF pour 1’000’000’000 EUR), pour les revendre à terme (à parité, cela signifie qu’ils obtiendront 1’200’000’000 EUR pour 1’200’000’000 CHF — 20% de bénéfice d’un seul coup).

La ruée sur le CHF, alors que le cours plancher est toujours en vigueur, signifie que la BNS accumule des montants astronomiques d’EUR — qui perdront d’autant plus de valeur lorsque le cours plancher sera aboli.

Comme chacun sait que la BNS ne pourra pas tenir longtemps face à l’assaut spéculatif, les achats+ventes à terme s’effectuent avec d’autant plus d’intensité dans un laps de temps très court. Ce qui en définitive force la BNS à abandonner sa politique en catastrophe, probablement bien avant le délai qu’elle s’était choisie.

En d’autres termes, l’annonce de la BNS aurait entraîné une spéculation effrenée, provoqué une volatilité astronomique dans les marchés, forcé de toute façon un abandon brusque du cours plancher, et causé des pertes de change encore plus importantes pour la BNS. Elle a donc agi intelligemment étant donné les circonstances.

Au fait, il y a longtemps de cela il y avait une organisation de taux de change alignés appelé le SME. Le phénomène que j’ai décrit s’y est produit à plusieurs reprises — contre le FRF, GBP, LIT, etc — avec des conséquences similaires : spéculation débridée, volatilité extrême, réalignements abrupts des devises (y compris sorties du SME vers des taux de change flottants), pertes pour les banques centrales des pays concernés. L’Europe, c’est comme les shadoks : on essaie d’abord tout ce qui ne fonctionne pas comme cela on est sûr de finir par trouver quelque chose qui marche.

+10

Alerter« L’Europe, c’est comme les shadoks : on essaie d’abord tout ce qui ne fonctionne pas comme cela on est sûr de finir par trouver quelque chose qui marche. »

Je pense que cette devise Shadok est plus adaptée au mode de pensée des eurocrates :

« Mieux vaut continuer de pomper même s’il ne se passe rien que de risquer quelque chose de pire en ne pompant pas »…

+3

AlerterBonne explication par visiteur.

+0

AlerterPrévenir tout le monde d’une action stratégiquement aussi importante ? Et puis quoi encore ? Avertir la BCE et les « marchés » à l’avance aurait permis aux spéculateurs d’amasser une fortune par arbitrage à très court terme, accroissant ainsi les difficultés de la BNS.

Ma question serait plutôt la suivante : pourquoi tout le monde prétend-il que la BNS a « perdu sa crédibilité » ?

Depuis la crise de 2007, l’action de la BNS se caractérise par les traits suivants :

1) s’il y a un problème financier majeur, on s’y attaque directement — contrairement aux échafaudages baroques mis en place par la FED;

2) s’il faut employer les grands moyens, pas d’hésitation — contrairement aux interminables tergiversations de la BCE;

3) s’il faut utiliser des méthodes peu orthodoxes, et bien tant pis pour la bienséance.

La plus grande banque helvétique a besoin de 60 milliards pour éviter la faillite ? La BNS les lui prête, met sur pied une structure de défaisance, force une réorganisation du secteur titres, et oblige l’UBS à rembourser le montant accordé.

Le franc suisse est trop élevé ? La BNS met en place le cours plancher et s’y tient si longtemps que personne n’a vu le changement venir. Contrôler la taux de change est par ailleurs une hérésie aux USA, qui ont toujours pesté contre les chinois qui font quelque chose de similaire (avec bien plus de moyens que les suisses).

Le taux plancher est devenu insoutenable ? On le supprime sans crier gare — et tant pis si les spéculateurs (aussi bien les professionnels du marché des changes que les petits malins qui ont conclu des hypothèques en CHF) en prennent plein la poire.

Ceux qui prétendent que la BNS a perdu sa crédibilité semblent surtout être ces financiers qui ont perdu des plumes à cause de la fin inopinée du cours plancher. Il est certain qu’en fin de compte la BNS ne peut nager à contre-courant indéfiniment; il est aussi certain que les « marchés » ne peuvent jouer contre la BNS sans en payer le prix. La crédibilité de la BNS — qui montre ne pas avoir froid aux yeux en agissant pragmatiquement et sans prendre de gants — me semble en sortir renforcée.

+19

AlerterNotons tout de même que c’est le tollé dans les milieux économiques suisses (exportation et trading monétaire, mais il aurait eu lieu avec ou sans brutalité de la décision BNS.

La BNS a choisi le moindre mal par rapport à la zone euro dont elle dépend en partie.

C’est à mon avis, une décision qui s’aligne aussi la politique suisse de se retirer sur la pointe des pieds du crapouillage UE en diversifiant ses accords de libre-échange, en autres la Chine :

http://mabanqueamoi.fr/la-strategie-dale-de-la-chine-contribue-a-la-relance-de-leconomie-mondiale/

29 aout 2014 – Le Parti communiste chinois forme ses cadres au bord du Léman

Pékin enverra ces quatre prochaines années 600 hauts fonctionnaires à HEC Lausanne. Selon la directrice du programme Isabelle Chappuis, il n’est pas exclu qu’un prochain président chinois fasse partie des groupes d’étudiants attendus. (Le Temps)

+1

Alerterl’Autriche aussi apparemment, en interdisant les prêts en devise étrangère

+3

AlerterJe ne crois pas que la BNS soit seule dans cette décision, cette décision est la conséquences des attentats et voulue par l’UE.

Hollande a +21 points dans les sondages et maintenant parle de la relance économique, qui à court terme aura lieu du fait des exportations et du tourisme.

+2

Alerter« la relance économique, qui à court terme aura lieu du fait des exportations et du tourisme. »

Exportations : vers les 1.7 milliards de musulmans? (#JesuisCharlie_jaiuntrucàvendre)…. Ou bien l’exportation de produits agricoles vers la Russie? (#Jesuis_sanction_master)

Tourisme : moins de Russes (#JesuisDonbass), moins de musulmans, moins de gens qui penseraient qu’il y a désormais plus de risques d’attentats en France…

+27

Alerter@kiwixar

j’affabule surement si j’avance que tout cela est programmé par l’anti France, tout en imaginant que l’euro est surévalué pour affaiblir nos exportations ,affaiblissement qui met à mal nos fleurons industriels récupérés contre de la monnaie de singe ou en échange des amendes qu’on infligent a nos majors tout en liant les bras à notre industrie d’armement .

Et pour être sur qu’on ne s’en remette pas,détruisons notre système scolaire et subvertissons l’outil de réflexion,c.a.d la langue par la novlangue.

pardon d’être un peu complotiste et affabulateur.

+3

Alerter« Hollande a +21 points dans les sondages et maintenant parle de la relance économique, qui à court terme aura lieu du fait des exportations et du tourisme. »

Du tourisme dans un pays qui s’est collé une cible sur le dos uniquement pour se payer une bonne tranche de rigolade sur le dos d’un milliard et demi de musulmans, dont certains un brin fanatiques ? Les dirigeants ont peut-être défilé avec toute la componction de rigueur, mais est-ce que les populations vont venir visiter un « hot spot » européen juste pour voir in situ comment ça marche, un plan vigipirate ?

+16

Alerter@alae

je viens d’assister au rituel des » vœux » d’un ami maire , dont l’ invité Alain Bocquet,président du groupe communiste à l’assemblée.

cet élu ,qui a au moins le mérite de ne pas trainer de casseroles,a expliqué qu’il ne pouvait y avoir de relance tant que les compétences des futures collectivités n’auront pas été clarifiées et surement pas avant la mises en place des nouvelles territorialités.

les departements ne veulent pas financer des infrastructures qui vont échoir aux régions et vice versa.

+5

AlerterLa racine du mail est justement là; il faut absolument que les politiques arrêtent de penser qu’ils sont des agents économiques comme les autres. Ils ne font qu’affaiblir les vrais entrepreneurs en leur faisant une concurrence déloyale.

+0

Alerter@Alae

Augmentation des exportations en France: les ventes d’armes au Moyen-Orient? Augmentation du tourisme : suite aux ventes de Charlie hebdo? Et premiers arrivages de touristes: le Mossad?

+0

Alerter@alexandra , vous dites :

» cette décision est la conséquences des attentats et voulue par l’UE. »

pouvez vous expliquer ?

+0

AlerterJe pense simplement que si la BNS a fixé un taux plancher de 1.2 en août 2011 pour soutenir l’euro, elle l’a sûrement fait en se mettant d’accord avec ses homologues européens. Je vois mal une telle décision se prendre de façon unilatérale. Par ailleurs, l’euro subissait des attaques et la Suisse (qui avait gagné en compétitivité lors de la mise en place de l’euro à 1.5 environ) échange beaucoup avec la zone; il fallait qu’elle soutienne ses exportations.

Si la BNS vient de lâcher le cours c’est parce que, d’une part, cela lui coûtait cher (plus rumeurs: sortie Grèce de la zone, rachats de dettes souveraines par la BCE), mais aussi parce que les européens le lui ont demandé (déflation dans la zone). Je pense donc que c’est aussi un geste politique pour relancer l’économie car nos politiques pensent que si l’économie va bien les pressions identitaires vont s’estomper (d’ailleurs Angela Merkel doit aussi gérer le fameux Pegida). D’ici peu F. Hollande viendra nous dire que s’il y a reprise de la croissance c’est parce qu’il a fait les reformes qu’il fallait.

+0

AlerterBonjour,

Beaucoup de choses sur ce site, et des choses intéressante. Mais j’aimerais apporter un autre éclairage.

1. La création de l’euro a globalement consisté a donné un carnet de chèque allemand aux autres pays . En effet en amenant les monnaies a parité on a donné aux grecs, et aux autres des taux de globalement 3% sur le JJ alors que leurs taux s’échelonnait entre 8% et 15%. Donc je pouvais mécaniquement en tant que Grecs m’endetté 5 fois plus et j’étais donc « virtuellement » 5 fois plus riche. Faut il condamner les Grecs et autres pour cela, ou plutôt les fondateurs de l’Euro ?

2. Un déficit n’est que le résultat d’une soustraction entre les recettes et les dépenses, Si j’ai un déficit pour la France de Globalement 50 milliards d’euros, mais que sur les 10 dernières années j’ai diminué mes ressources ( impôts ) de 100 milliards, cherchez l’erreur.

Ces chiffres sont rigoureusement exact sur la période 2002/2012 nous avons diminué nos recettes fiscales de 100 milliards. Mais si je continue nous ne faisons plus payer nos plus riches , il nous prête généreusement leur argent pour combler le déficit et reçoivent donc des intérêts au lieu de payer les impôts. Voila le mécanisme – entre autre – qui fait que , comme le démontre OXfarm encore récemment, ( article sur les 1% le plus riche ), Piketty, et autres Stiglitz, que les écart deviennent des cancers pour nos sociétés.

Je pense que les véritables questions se trouve plutôt sur ces thèmes.

+41

Alerter@ – Emile , bonjour.

Attention cher concitoyen naute !! Il est des choses trop évidentes à ne point répandre ….

Votre imprudence risquerait de vous exposer à diverses actions punitives…Les sbires de nos

Royales 1% ont dans le meilleur des cas l’embastillage sous contrôle .

+3

AlerterBonjour Ray

Mais je suis vacciné de ce genre de choses. J’habite un département ou la député est la rapporteuse du budget, et une ancienne cadre de la BNP ( responsable d’une salle de marché ), je suis moi même un ancien de la finance, je peut vous assurer que les débats ne manque pas de sel.

Et je milite depuis bien longtemps pour un Glass steagal Act le patron de se site me connait, du temps ou je tenais un blog, alors oui il faut faire la révolution et espérer que Siriza gagne, même si sur ce coup je me trouve en d’étranges compagnie ( Le Pen, le PS l’extreme gauche, etc..)

+4

AlerterL’euro consiste aussi à permettre à l’Allemagne de conserver une monnaie sous-évaluée malgré ses excédents commerciaux record…

+3

Alerter@Emilie

1.Oui, mais il s’agit d’un carnet de chèques en bois.

Peut-être aussi que pouvoir emprunter à des taux aussi avantageux, pour des pays comme les PIGS, n’est pas vraiment un avantage au vu de ce qu’endurent actuellement ces peuples?

S’il y a(vait) des taux d’intérêts sur le marché des changes, c’est que tout le monde n’a pas la même capacité de remboursement.

2. Vous et Red2 avez, à mon avis, parfaitement raison.

+0

AlerterBonjour Emilie et RED,

Le problème des taux d’intérêt et primordial.Il détermine beaucoup de chose.

Mais on peut le contourner. Ex La Suisse ( entre autres, plus de 5000 monnaies alternatives dans le monde ), elle possède le Wirr depuis les année 30. Ne peut obtenir le Wirr que des entreprise Suisse, domicilié en Suisse. Le cours 1 FS pour 1 Wirr. Mais le taux depuis ce temps la est fixée à 0,05% ( les frais de gestion) . imaginé l’intérêt pour une entreprise.

( actuellement le taux du FS a deux ans je vous le donne -0,5% fantastique, on emprunte et on rend moins d’argent) .

Mais revenons au Wirr , si on crée une Monnaie alternatives style Euroland, réserver a nos pays en difficulté et dont le cours et de 1/1 avec des taux a 0,5% sur dix ans tout ces pays comme la Grèce souffrirait moins et nous n’aurons plus a discourir sur les bienfaits des triple A et autre.

LEs solutions existent.

+2

AlerterLe Wir (Suisse) existe et prospère depuis longtemps. Les taux d’emprunts etc cités varient. Anecdotes: Perso je connais deux bad boys sauvés par le Wir, dans le sens, après acceptation du ‘business plan’ dans le cercle Wir, le remboursement du prêt initial n’est même plus vraiment exigé, cad. ajusté à ce qui est ‘juste’ ou ‘supportable’, p. ex. sur un très long terme, avec taux hyper négatif, ce qui compte c’est augmenter les échanges, la production, etc. (Money printing.) Un a monté un garage pour servir les camions et autres véhicules actifs dans le cercle, succès. L’autre, un service informatique, moins de succès …

Oui, le Wir a connu un problème d’inflation, mais ils se sont repris, et cela marche. Environ 70 000 membres.

+0

AlerterJe ne sais pas si les prélèvements sur les fameux « 1% » ont diminués mais sur les 9% en dessous (je suis à 10% personnellement), cela a été la grosse claque. Personnellement, ma seule optimisation fiscale était d’avoir des enfants (égoïsme ultime, pardonnez moi amis décroissants) et je me suis pris un SCUD de 30% en 3 ans en comptant toutes les augmentations de prélèvements obligatoires aussi discrètes que variés …

+2

AlerterLes décroissants démographistes n’ont rien compris à ce concept.

Je sais que la décroissance économique est en marche, problème d’énergies disponibles.

mais la décroissance démographique entrainne plus de basculement vers une population agée qui ira chercher où ses forces productrices ? c’est l’amusant paradoxe des décroissantistes de la population, souvent motivés par un rejet de l’immigration.

+0

Alerter» nous ne faisons plus payer nos plus riches , il nous prête généreusement leur argent pour combler le déficit et reçoivent donc des intérêts au lieu de payer les impôts. » ébahissante clairvoyance !

Emile , chapeau bas .

Garde CH

+3

AlerterCher Olivier, merci pour cette compil’, mais ce geste spectaculaire de la BNS mériterait votre propre analyse me semble-t-il.

bien à vous

Pierre

+8

AlerterLaissez-lui le temps de réfléchir tranquillement, dans son fauteuil, en fumant sa pipe ou en sirotant son calva – j’ignore ses coutumes !

Je trouve qu’un des mérites d’Olivier est justement de prendre les problèmes selon sa logique propre, et non pas suivre le rythme imposé par l’actualité.

+1

AlerterJ’aimerais tout de même qu’on m’explique en quoi la BNS est exposée à un risque de fallite. Les temps ont changé depuis Bagehot, non?

+3

AlerterDepuis l’abandon de l’étalon or, une banque centrale ne peut PAS être en faillite dans sa propre monnaie fiduciaire. C’est de la propagande à l’usage de Mme Michu.

Par contre, la BNS a pour habitude de reverser une part de ses bénéfices aux cantons, dont les élus ont obligeamment nommé ses administrateurs. Si il y a des pertes, il faut en passer par l’impôt. Les électeurs n’apprécient pas.

C’est beau la démocratie.

+6

Alerter2014 avait dégagé 38 milliards de bénéf, les cantons se frottaient les mains. Les Suisses se demandent si cette redistribution aura lieu après le bouillon que vient de prendre la BNS.

Déjà qu’en 2012 et 2013, ils n’avaient rien reçu.

+3

AlerterIls ont supprimer le terme bon pere de famille……… dans la loi…..donc nos élus font qui qui veulent? 🙂

+2

AlerterHier au comptoir de l’UBS en Suisse profonde. Une queue de 15 personnes, une gentille hôtesse passe dans la queue pour demander l’objet de la visite.

-bonjour monsieur, que souhaitez vous faire.

– 14 personnes sur les 15, Je veux acheter des euros.

– Réponse de la gentille hôtesse, on en a plus vous devez revenir en fin d’après-midi.

J’espères juste pour ces Suisses qu’ils ont un réel besoin de ces euros en prévision de vacances ou d’achats en zone euro.

J’ais eu l’impression d’être sur une autre planète la semaine dernière. Quand je voyais la queue dans les bureaux de change. Ma première réaction a été de me dire , c’est parti, tout le monde se sépare de ses euros. 24H plus tard j’ais vraiment compris que toutes ces personnes souhaitaient acheter des Euros. J’en reviens toujours pas. Bref je vais continuer à faire l’inverse de ce que me dit ma banque. Rembourser mes dettes au maximum, et placer le surplus dans de l’or physique.

+6

AlerterL’inflation va se charger des dettes.

+0

AlerterOui, c’est ce qu’on dit depuis 7 ans. A force de répéter la même chose, vous finirez bien par avoir raison, un jour, ne fut-ce que par pur hasard.

+2

AlerterCeci dit, vu les taux d’intérêt actuel, il est clair que même un soupçon d’inflation annulerait facilement de la dette. Il faut cependant savoir qu’une partie de la dette française est indexé sur l’inflation. Encore une belle invention de Bercy pour embellir les comptes à court terme et nous mettre dans la m*** à long terme …

+0

AlerterBen justement pas. L’IPC (indice des prix à la consommation) suisse est en négatif pour la troisième année consécutive.

http://www.bfs.admin.ch/bfs/portal/fr/index/themen/05/02.html

Quant aux prévisions de l’OFS, chacun s’accorde à dire qu’elles sont fantaisistes, vu la politique monétaire menée par les USA, Japon et bientôt BCE si l’on en croit les rumeurs.

+0

AlerterJe pensais aux dettes en euros

+0

AlerterL’adjoint du porte-parole de la BNS revient sur la suppression du cours plancher de 1,20 franc pour un euro.

http://www.rts.ch/play/tv/26-minutes/video/linvite-de-la-redaction–meinrad-gallarotti?id=6466084

(Parodie)

+2

AlerterUne vidéo non parodique.

http://www.rts.ch/play/tv/toutes-taxes-comprises/video/fin-du-taux-plancher-un-tsunami-pour-leconomie-suisse?id=6471363

extrait de la réponse de la BNS quand à la surprise :

« Cher Monsieur,

Je tiens à vous dire que si je comprends votre surprise, j’espère que vous comprendrez de votre côté qu’il ne pouvait en être autrement…

Si j’avais fait preuve de la moindre hésitation quant à ma conviction, lundi dans ma conversation avec vous, le marché aurait pris la décision pour nous »

« Nous avons dit de manière répétée qu’il ne serait pas possible de préparer les acteurs économiques à la décision de mettre un terme au cours plancher, car il n’y avait pas

d’autre sortie possible que par la surprise. Nous n’avons visiblement pas été entendu »

Jean-Pierre Danthine

+4

AlerterQue veut dire « le marché aurait pris la décision pour nous »

Ont-ils subi une pression, des pressions

Comment cela fonctionne vraiment ? Ce n’est pas facile à comprendre, j’ai bien fait un cours de base d’économie mais cla me dépasse, j’aimerais comprendre.

+0

AlerterCela veut dire que si la BNS avait laissé entendre qu’elle pourrait abolir le cours plancher, la demande de chf par les spéculateurs aurait été telle que la BNS ne puisse plus maintenir le cours à 1.20 car la quantite d’EUR à acheter serait bien trop importante pour compenser la demande de CHF.

C’est dans ce sens là que la BNS aurait été obligée de renoncer au cours plancher sous la pression du marché (en accusant en plus de lourdes pertes sur la depreciation des EUR achetés entre temps).

+4

AlerterQu’est ce qui empêche techniquement aux pays de fixer les taux de change, disons annuellement ou pour de plus longues périodes?

+0

AlerterCa se fait (exemple HKD/USD depuis 1983). Parfois de manière assez fixe, tout en laissant parfois dériver (CNY/USD) :

= http://en.wikipedia.org/wiki/Fixed_exchange-rate_system =

(je n’ai pas répondu à votre question, je préférerais qu’un spécialiste s’y colle)

+0

AlerterPour faire simple, un taux de change, c’est un rapport entre l’offre et la demande de deux monnaies : si plus de gens veulent du CHF que de gens ne veulent de l’EUR, le prix du CHF monte, il s’apprécie face à l’EUR.

Ce taux de change est fonction de rapports économiques sous-jacents : ainsi, un accroissement de la demande de CHF peut découler d’une demande accrue pour les produits suisse, à payer en CHF. Si, dans le même temps, les Suisses ne consomment pas plus de produits européens, la demande d’EUR reste inchangée et le déséquilibre EUR/CHF induit un renchérissement du dernier.